SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Oleh :

ARIAWAN PRADANA

0813015007 / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

PERUSAHAAN TERHADAP PRAKTEK PERATAAN LABA

PADA PERUSAHAAN PROPERTI DAN REAL ESTATE

YANG GO PUBLIK DI BURSA EFEK INDONESIA

Yang diajukan

ARIAWAN PRADANA

0813015007 / EA

Telah diseminar kan dan disetujui untuk menyusun skr ipsi

Pembimbing Utama

Dra. Ec, Tituk Diah W, M.Aks Tanggal………

NIP. 19670123 199303 2001

Mengetahui Kapr ogdi Akuntansi

PERUSAHAAN TERHADAP PRAKTEK PERATAAN LABA

PADA PERUSAHAAN PROPERTI DAN REAL ESTATE

YANG GO PUBLIK DI BURSA EFEK INDONESIA

Yang diajukan

ARIAWAN PRADANA

0813015007 / EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec, Tituk Diah W, M.Aks Tanggal………

NIP. 19670123 199303 2001

Mengetahui Wakil Dekan I

PERUSAHAAN TERHADAP PRAKTEK PERATAAN LABA PADA PERUSAHAAN PROPERTI DAN REAL ESTATE

YANG GO PUBLIK DI BURSA EFEK INDONESIA

Disusun Oleh :

Ar iawan Pr adana putr a Affandi 0813015007/FE/EA

Telah Diper tahankan dan Diter ima Oleh Tim Penguji Skr ipsi Studi Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional ”Veter an” J awa Timur

Pada Tanggal 31 Mei 2013

Pembimbing : Tim penguji

Pembimbing Utama Ketua

Dra. Ec. Tituk Diah W, M.Aks Dra. Ec. Tituk Diah W, M.Aks

Sekr etaris

Dra. Ec. Sari Andayani, M.Aks Anggota

Dra.Er r y Andhaniwati,M.Aks, Ak

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veter an” J awa Timur

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang

merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi

jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur dengan judul “PENGARUH PROFITABILITAS,

LEVERAGE DAN UKURAN PERUSAHAAN TERHADAP PRAKTEK

PERATAAN LABA PADA PERUSAHAAN PROPERTI DAN REAL ESTATE

YANG GO PUBLIK DI BURSA EFEK INDONESIA”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka

akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal

itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih

kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam

mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun

bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang

mendalam mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Univesitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono M.Si, Ak, selaku Ketua Program Studi

telah membimbing penulis dalam mengerjakan skripsi.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna

meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan

skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, Mei 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

BAB II TINJ AUAN PUSTAKA ... 11

2.1. Hasil Penelitian Terdahulu ... 11

2.2. Landasan Teori... 16

2.2.1. Laporan Keuangan ... 16

2.2.2. Perataan Laba ... 26

2.2.3. Faktor – Faktor yang Mempengaruhi Perataan Laba ... 31

2.2.4. Teori Keagenan ... 31

2.2.5. Alasan Untuk Perataan Laba ... 33

2.2.6. Ukuran Perusahaan ... 34

2.3. Kerangka Konseptual ... 28

2.4. Hipotesis... 28

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 42

3.2 Populasi dan Sampel ... 43

3.3 Teknik Pengumpulan Data ... 45

3.4 Teknik Analisis dan Uji Hipotesis ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 54

4.2. Hasil Pengujian Regresi... 58

4.3. Pembahasan ... 64

4.4. Implikasi Penelitian ... 65

4.5. Perbedaan dengan Penelitian Terdahulu ... 66

4.6. Keterbatasan Penelitian ... 67

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 69

5.2. Saran ... 69

DAFTAR TABEL

Tabel 4.1 : Koefisien Regresi ... 57

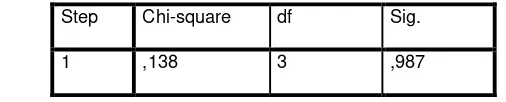

Tabel 4.2 : Hasil Pengujian Hosmer and Lemeshow ... 59

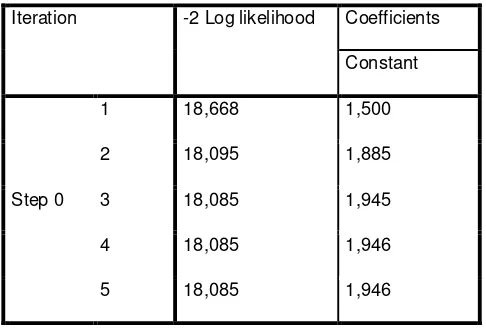

Tabel 4.3 : Hasil Uji Overall Model Fit Block 0 ... 60

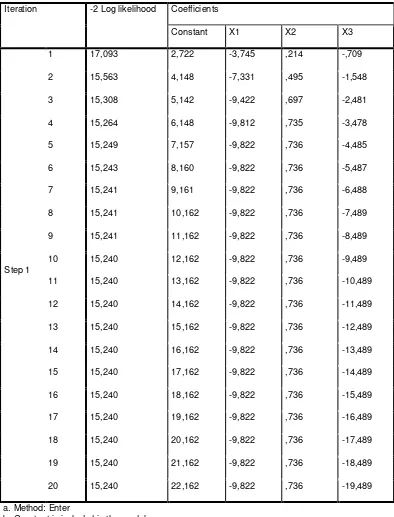

Tabel 4.4. : Hasil Uji Overall Model Fit Block 1 ... 61

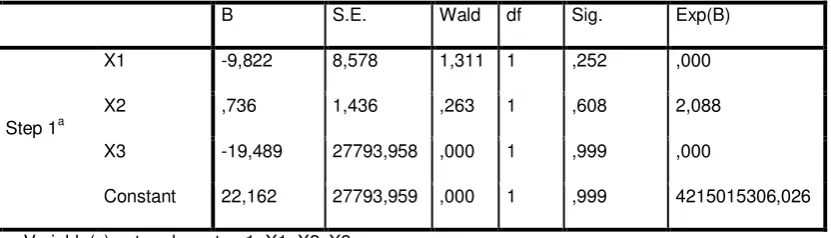

Tabel 4.5 : Hasil Uji Koefisien Regresi ... 62

DAFTAR GAMBAR

PERUSAHAAN TERHADAP PRAKTEK PERATAAN LABA

PADA PERUSAHAAN PROPERTI DAN REAL ESTATE

YANG GO PUBLIK DI BURSA EFEK INDONESIA

Ar iawan Pr adana

0813015007 / EA

ABSTRAK

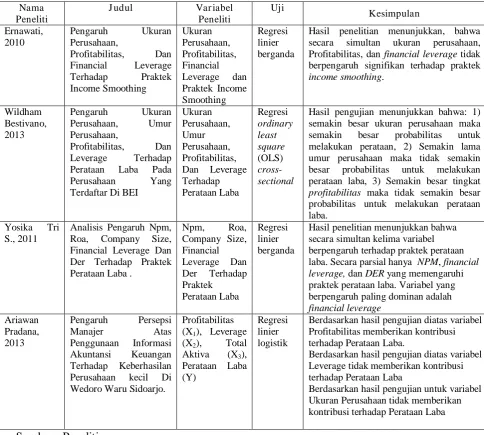

Perataan laba merupakan fenomena umum yang bertujuan untuk mengurangi variabilitas atas laba yang dilaporkan guna mengurangi resiko pasar atas saham perusahaan yang pada akhirnya dapat meningkatkan harga pasar perusahaan. Tindakan perataan laba ini telah dianggap tindakan yang logis dan rasional, namun bisa merugikan pihak lain. Tindakan perataan laba ini menyebabkan pengungkapan informasi mengenai penghasilan bersih atau laba menjadi menyesatkan, sehingga akan menyebabkan terjadinya kesalahan dalam pengambilan keputusan oleh pihak-pihak yang berkepentingan dengan perusahaan yaitu khususnya pihak eksternal. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh profitabilitas, leverage dan ukuran perusahaan berpengaruh terhadap praktek perataan laba pada Perusahaan Properti dan Real Estate yang go publik di Bursa Efek Indonesia.

Populasi penelitian ini adalah perusahaan - perusahaan Properti dan Real Estate yang telah go publik dan telah terdaftar di Bursa Efek Indonesia (BEI) antara tahun 2008-2011. Teknik penentuan sampel yang dipergunakan dalam penelitian adalah purposive sampling, yaitu penentuan sampel dengan kriteria tertentu dengan jumlah 15 perusahaan. Model yang digunakan dalam penelitian ini adalah uji regresi linier berganda.

Berdasarkan hasil pengujian diatas variabel Profitabilitas memberikan kontribusi terhadap Perataan Laba. Berdasarkan hasil pengujian diatas variabel Leverage tidak memberikan kontribusi terhadap Perataan Laba. Berdasarkan hasil pengujian untuk variabel Ukuran Perusahaan tidak memberikan kontribusi terhadap Perataan Laba

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan pasar modal di indonesia dewasa ini melaju

semakin pesat. Pasar modal yang efisien akan mendukung perkembangan

ekonomi (Suwito dan Herawati, 2005). Pasar modal dipandang sebagai

salah satu sarana yang efektif untuk menarik dana dari masyarakat yang

kemudian akan disalurkan ke sektor-sektor yang produktif (Indriyo

Gitosudarmo dan Basri, 2002:239).

Berdasarkan pertimbangan tersebut, pasar modal harus

menciptakan suatu mekanisme yang dapat melindungi kepentingan pihak

investor, yaitu dengan memberikan informasi yang lengkap dan benar,

sehingga dapat memahami secara menyeluruh keadaan emiten bursa efek

dari berbagai aspek, terutama aspek keuangan.

Laporan keuangan merupakan kebutuhan yang mendasar bagi

investor dan calon investor dan juga informasi yang digunakan sebagai

hasil dari kegiatan operasional sebuah perusahaan yang dikeluarkan secara

periodik oleh perusahaan, yang akan menjadi sebuah pertanggungjawaban

perusahaan terhadap pihak-pihak yang berkepentingan seperti manajemen,

sarana untuk mempertanggung jawabkan apa yang telah dilakukan oleh

manajemen atas sumber daya perusahaan kepada para pemegang saham.

Laporan keuangan merupakan sarana atau alat penting yang

digunakan untuk menghubungkan manajer dan pemilik. Tujuan dari

laporan keuangan adalah untuk menyampaikan informasi yang berguna

dalam menilai kemampuan manajemen dalam menggunakan sumber daya

perusahaan secara efektif guna mencapai sasaran utama perusahaan

(Belkaoui, 2006: 217). Karena kinerja manajemen tercermin dalam

laporan keuangan perusahaan, maka laporan keuangan merupakan sarana

untuk mempertanggungjawabkan apa yang dilakukan oleh manajemen

atas sumber daya pemilik. Laporan keuangan tersebut harus memuat

informasi lengkap.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No.1

(2004: 1.3), laporan keuangan yang lengkap terdiri dari komponen neraca,

laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan

atas laporan keuangan. Secara umum, semua bagian dari laporan keuangan

tersebut adalah penting dan diperlukan dalam pengambilan keputusan.

Namun, perhatian pemakai laporan keuangan lebih terpusat pada

informasi tentang laba yang terdapat dalam laporan laba rugi, tanpa

memperhatikan prosedur yang digunakan untuk menghasilkan informasi

laba tersebut (Beattie, et al., 1994 dalam Assih dan Gudono, 2000).

Manajer, sebagai pengelola perusahaan, lebih banyak mengetahui

dibandingkan pemilik (pemegang saham). Oleh karena itu, sebagai

pengelola, manajer berkewajiban untuk memberikan sinyal mengenai

kondisi perusahaan kepada pemilik. Namun, informasi yang disampaikan

kadang tidak sesuai dengan kondisi perusahaan yang sebenarnya.

Kondisi ini dikenal sebagai informasi yang tidak simetris atau

asimetri informasi. Asimetri antara manajemen (agent) dengan pemilik

(principal) dapat memberikan kesempatan kepada manajer untuk

melakukan manajemen laba (earnings management) (Richardson, 1998

dalam Ujiyantho, 2007).

Pola manajemen laba menurut Scott (2000: 383-384) terdiri dari

taking bath, income maximization, income minimization, dan income

smoothing. Salah satu bentuk dari manajemen laba yang merupakan

fenomena menarik dalam akuntansi adalah kejadian yang berkaitan

dengan perataan laba (income smoothing) yang dilakukan manajer.

Aktivitas ini dilakukan karena berbagai alasan. Informasi laba merupakan

perhatian utama untuk menilai kinerja dan pertanggungjawaban

manajemen. Sebagai agen, manajer secara moral bertanggung jawab untuk

mengoptimalkan keuntungan para pemilik, dan sebagai imbalannya akan

memperoleh kompensasi sesuai dengan kontrak. Dengan demikian,

terdapat dua kepentingan yang berbeda dalam perusahaan, dimana

masing-masing pihak berusaha untuk mencapai atau mempertahankan

tingkat kemakmuran yang dikehendaki. Sesuai dengan teori keagenan,

Menurut Ujiyantho (2007), teori keagenan menggunakan tiga

asumsi sifat manusia yaitu: (1) manusia pada umumnya mementingkan

diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas

mengenai persepsi masa yang akan datang (bounded rationality), dan (3)

manusia selalu menghindari resiko (risk averse). Oleh karena itu,

berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia

akan bertindak opportunistic, yaitu mengutamakan kepentingan

pribadinya.

Manajemen laba (Earning management) adalah suatu konsep yang

dilakukan perusahaan dalam mengelola laporan keuangan supaya laporan

keuangan terlihat memiliki kualitas (quality of financial reporting)

(Wildani, 2008). Oleh karena pentingnya laporan keuangan ini manajemen

mempunyai kecenderungan untuk melakukan tindakan yang dapat

membuat laporan keuangan menjadi lebih baik, kadang kala manajemen

melakukan hal-hal yang mengubah laporan laba rugi untuk kepentingan

pribadinya seperti mempertahankan jabatan atau mendapatkan bonus yang

tinggi. Biasanya laba yang stabil yaitu tidak banyak fluktuasi dari suatu

periode ke periode lain dinilai sebagai suatu prestasi baik. Upaya

menstabilkan laba ini disebut income smoothing.

Perataan laba (income smoothing) dapat didefinisikan sebagai cara

yang digunakan manajemen untuk mengurangi fluktuasi laba yang

dilaporkan agar sesuai dengan target yang diinginkan baik secara artificial

rekayasa transaksi (Merry, 2006). Perataan laba merupakan fenomena

umum yang bertujuan untuk mengurangi variabilitas atas laba yang

dilaporkan guna mengurangi resiko pasar atas saham perusahaan yang

pada akhirnya dapat meningkatkan harga pasar perusahaan. Tindakan

perataan laba ini telah dianggap tindakan yang logis dan rasional, namun

bisa merugikan pihak lain.

Tindakan perataan laba ini menyebabkan pengungkapan informasi

mengenai penghasilan bersih atau laba menjadi menyesatkan, sehingga

akan menyebabkan terjadinya kesalahan dalam pengambilan keputusan

oleh pihak-pihak yang berkepentingan dengan perusahaan yaitu khususnya

pihak eksternal. Oleh karena itu Merry (2006) menjelaskan bahwa

perataaan laba merupakan salah satu hal yang sering dilakukan

manajeman untuk menyesatkan informasi laporan keuangan. Berdasarkan

kenyataan yang ada, seringkali pengguna laporan keuangan hanya

berfokus pada informasi laba tanpa memperhatikan bagaimana laba

tersebut dihasilkan. Hal ini mendorong manajemen perusahaan untuk

melakukan manipulasi laba.

Kecurangan dan kesalahan dalam pelaporan keuangan telah

banyak dilakukan oleh perusahaan-perusahaan besar.Terungkapnya

berbagai kasus kecurangan laporan keuangan ini dimulai dari peristiwa

runtuhnya salah satu perusahaan raksasa di Amerika Serikat yaitu Enron

Corporation pada tahun 2001. Selanjutnya disusul oleh perusahaan

Communication, Xerox Corp, dan Wordcom (Kieso dan Weygand,

2010;422). Kasus yang terjadi pada negara Adi Kuasa ini menunjukan

kepada seluruh dunia bahwa perusahaan yang dikatakan besar ternyata

dapat juga terjadi kecurangan di dalamnya. Menurut the Committee of

Sponsoring Organizations of the Treadway Commission (COSO) dalam

berita Audit Internal (2010) menyebutkan bahwa sembilan dari sepuluh

kasus-kasus yang diselidiki Securities and Exchange Commission (SEC)

tersebut menyebutkan CEO dan/atau CFO perusahaan yang bersangkutan

diduga terlibat dalam kecurangan. Kecurangan pelaporan keuangan di

definisikan sebagai tindakan disengaja atau lalai, berupa tindakan atau

peniadaan, yang menghasilkan laporan keuangan yang menyesattkan

secara material.

Dari kasus-kasus diatas menunjukan bahwa manajemen laba telah

dilakukan oleh perusahaan-perusahaan besar. Dalam aktivitasnya

perusahaan sudah dipastikan ingin mencapai tujuan perusahaan dengan

sebaik-baiknya. Kondisi perusahaan yang tidak sehat seringkali oleh

manajemen ditutupi dengan menampilkan atau melaporkan kinerja

keuangannya tetap baik dengan melakukan manajemen laba.

Income smoothing merupakan bagian dari managemen laba dan

merupakan bagian dari creative accounting yaitu setiap dan semua langkah

yang digunakan untuk memainkan angka-angka keuangan, termasuk memilih

dan melakukan prinsip-prinsip akuntansi secara agresif/berani baik yang

(Hidayat, 2007). Istilah manajemen laba sering dihubungkan dengan prilaku

manajemen atau para pembuat laporan keuangan.

Semakin besar ukuran suatu perusahaan maka semakin banyak

mendapatkan perhatian baik dari para analisis, investor maupun pemerintah.

Perusahaan besar cenderung akan menghindari fluktuasi laba yang drastis,

karena perusahaan nantinya akan dibebani pajak yang besar dan juga untuk

menghindari permintaan kenaikan gaji dari serikat (Kieso dan Weygand

2010;260).Profitabilitas juga diduga dapat mempengaruhi perataan laba.

Selain karena variabel ini terkait langsung dengan objek perataan laba, dan

jika bonus yang dibayarkan kepada pihak manajemen dikaitkan dengan laba

bersih, maka manajemen mempunyai kepentingan pribadi dengan pengaruh

perubahan laba akuntansi terhadap rencana kompensasi mereka (Kieso dan

Weygand, 2010;261).Sebuah perusahaan dengan rasio debt to equity tinggi

cenderung akan terhambat oleh perjanjian hutang (Kieso dan Weygandt,

2010;261) dan akan mengalami kesulitan dana dari piak luar. Perusahaan

dengan menggunakan leverage yang tinggi membuat perusahaan berusaha

untuk memberikan informasi laba yang lebih baik, agar para kreditur masih

percaya kepada perusahaan tersebut. Semakin tinggi leverage, maka

perusahaan semakin melakukan perataan laba. Karena leverage keuangan

yang lebih besar tidak diragukan lagi meningkatkan resiko bagi para

pemegang saham (Weston dan Copeland yang di alih bahasakan oleh Wasana

Hal ini juga dialami pada perusahaan property yang go public di

Bursa Efek Indonesia. Perataan laba perusahaan property dari tahun 2009

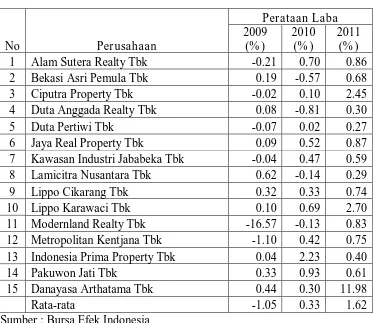

– 2011 dapat dilihat pada tabel dibawah ini.

Tabel 1.1. Perataan Laba Perusahaan Pr operty tahun 2009-2011

No Perusahaan

Berdasarkan data diatas perataan laba yang dilakukan perusahaan

property dari tiap tahun cenderung mengalami peningkatan. Dari tahun

2009 rata-rata perataan laba sebesar -1.05 meningkat pada tahun 2010

sebesar 0.33 dan kembali naik pada tahun 2012 sebesar 1.62. Dan untuk

perataan laba yang terkecil diperoleh PT. Modernland Realty Tbk pada

tahun 2009 sebesar -16.57, sedangkan yang terbesar diperoleh PT.

menyebabkan pengungkapan informasi mengenai penghasilan bersih atau

laba menjadi menyesatkan, sehingga akan menyebabkan terjadinya kesalahan

dalam pengambilan keputusan oleh pihak yang berkepentingan dengan

perusahaan yaitu khususnya pihak eksternal.Peningkatan perataan laba

diindikasikan karena Profitabilitas, Leverage dan Total Aktiva. Perusahaan

dengan menggunakan leverage yang tinggi membuat perusahaan berusaha

untuk memberikan informasi laba yang lebih baik, agar para kreditur masih

percaya kepada perusahaan tersebut. Semakin tinggi leverage, maka

perusahaan semakin melakukan perataan laba. Karena leverage keuangan

yang lebih besar tidak diragukan lagi meningkatkan resiko bagi para

pemegang saham

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 2009

menyatakan bahwa tujuan laporan keuangan adalah memberikan informasi

tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat

bagi sebagian besar kalangan pengguna laporan dalam rangka membuat

keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban

manajemen atas penggunaan sumber-sumber daya yang dipercayakan

kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan

keuangan menyajikan informasi mengenai perusahaan yang meliputi:

aktiva, kewajiban, ekuitas, pendapatan dan beban termasuk keuntungan

dan kerugian, dan arus kas (paragraf 05). Selanjutnya, dinyatakan bahwa

perusahaan harus menyusun laporan keuangan atas dasar akrual, kecuali

Sesuai dengan agency theory, motivasi manajemen akrual dapat

dikelompokkan ke dalam dua kategori: opportunistic dan signaling

(Beaver, 2002). Pada motivasi opportunistic, manajemen melalui

kebijakan aggressive accounting menghasilkan angka laba lebih tinggi

daripada laba yang sesungguhnya. Apabila laporan laba tidak dapat

menggambarkan laba yang sesungguhnya, maka laporan laba mengarah

pada overstate earnings. Laba yang mengarah pada overstate earnings

mengakibatkan laba menjadi kabur (opaque). Motivasi opportunistic yang

dilakukan oleh manajemen berhubungan dengan kompensasi berdasarkan

kontrak yang disepakati dengan pihak pemilik.

Dari latar belakang tersbut diatas, maka peneliti tertarik untuk

mengadakan penelitian dengan judul : “Pengaruh Profitabilitas, Leverage

dan Ukuran Perusahaan Terhadap Praktek Perataan Laba Perusahaan

Properti dan Real Estate Yang Go Publik di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Permasalahan dalam penelitian ini adalah : Apakah Profitabilitas,

Leverage dan ukuran perusahaan berpengaruh terhadap praktek perataan

laba pada Perusahaan Properti dan Real Estate yang go publik di Bursa

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk menguhi dan menganalisis secara

empiris praktek perataan laba oleh perusahaan – perusahaan di Indonesia.

Beberapa tujuan yang hendak dicapai melalui penelitian ini adalah :

Menguji dan membuktikan ada tidaknya pengaruh Profitabilitas, Leverage

dan ukuran perusahaan Terhadap praktik perataan laba pada Perusahaan

Properti dan Real Estate yang go publik di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat penelitian diharapkan dapat dirasakan oleh berbagai pihak

yang berkepentingan dalam pengambilan keputusan bisnisnya. Pihak –

pihak yang dimaksud dalam penelitian ini adalah :

1. Bagi peneliti

Penelitian ini sangat berguna karena memberikan gambaran,

memperluas wawasan serta untuk dapat membandingkan antara teori

akuntansi tentang perataan laba dalam laporan keuangan yang telah

diterima dengan yang terjadi dalam praktek.

2. Bagi universitas

Penelitian ini diharapkan dapat berguna sebagai bahan informasi dan

tambahan referensi penelitian lain tentang materi yang berhubungan

dengan perataan laba.

3. Bagi perusahaan

Diharapkan dapat menambah pengetahuan bagi manajemen

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Penelitian dalam bentuk jurnal riset yang berhubungan dengan

praktik perataan penghasilan bersih/laba pernah dilakukan. Berikut ini

ditemukan hasil penelitian terdahulu dalam bentuk jurnal riset yang ada

kaitannya dengan praktik perataan penghasilan bersih/laba.

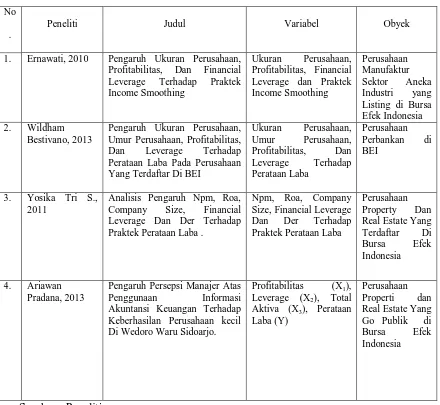

1) Ernawati, 2010, Pengaruh Ukuran Perusahaan, Profitabilitas, Dan

Financial Leverage Terhadap Praktek Income Smoothing

(Survey pada Perusahaan Manufaktur Sektor Aneka Industri yang

Listing di Bursa Efek Indonesia)

Penelitian ini bertujuan untuk menguji pengaruh ukuran perusahaan,

profitabilitas, dan financial leverage terhadap tindakan perataan laba

pada perusahaan manufaktur sektor aneka industri yang terdaftar di

Bursa Efek Indonesia. Sampel dalam penelitian ini adalah perusahaan

manufaktur sektor aneka industri yang terdaftar dalam Indonesia Stock

Exchange (IDX) dalam rentang tahun 2008-2010. Sampel penelitian

adalah sebanyak 15 perusahaan dengan 45 observasi. Analisis data

menggunakan analisis regresi linear berganda untuk menguji pengaruh

industri terhadap tindakan perataan laba. Hasil penelitian

menunjukkan, bahwa secara simultan ukuran perusahaan,

Profitabilitas, dan financial leverage tidak berpengaruh signifikan

terhadap praktek income smoothing. Secara parsial hanya profitabilitas

saja yang memberikan pengaruh yang signifikan terhadap praktek

income smoothing, sedangkan ukuran perusahaan dan financial

leverage berpengaruh terhadap praktek income smoothing tetapi tidak

signifikan.

2) Bestivano , 2013, Pengaruh Ukuran Perusahaan, Umur Perusahaan,

Profitabilitas, Dan Leverage Terhadap Perataan Laba Pada

Perusahaan Yang Terdaftar Di BEI ( Studi Empiris pada

Perusahaan Perbankan di BEI )

Penelitian ini bertujuan untuk menguji : 1)Pengaruh ukuran

perusahaan terhadap perataan laba. 2)Pengaruh umur perusahaan

terhadap perataan laba. 3)Pengaruh profitabilitas terhadap perataan

laba. 4)Pengaruh leverage terhadap perataan laba.

Jenis penelitian adalah penelitian kausatif. Populasi dalam

penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia. Pemilihan sampel dengan metode purposive

sampling. Analisis data dengan regresi logistik dan uji t untuk

profitabilitas dan leverage terhadap tindakan perataan laba pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Hasil pengujian menunjukkan bahwa: 1) semakin besar ukuran

perusahaan maka semakin besar probabilitas untuk melakukan

perataan, 2) Semakin lama umur perusahaan maka tidak semakin

besar probabilitas untuk melakukan perataan laba, 3) Semakin

besar tingkat profitabilitas maka tidak semakin besar probabilitas

untuk melakukan perataan laba, 4) Semakin besar tingkat leverage,

maka tidak semakin besar probabilitas untuk melakukan perataan

laba

3) Yosika, 2011, Analisis Pengaruh Npm, Roa, Company Size,

Financial Leverage Dan Der Terhadap Praktek Perataan Laba Pada

Perusahaan Property Dan Real Estate Yang Terdaftar Di Bursa

Efek Indonesia

Tujuan dari penelitian ini adalah untuk menguji faktor-faktor yang

mempengaruhi terjadinya praktek perataan laba diantaranya yaitu

NPM, ROA, company size, financial leverage dan DER terhadap

praktek perataan laba. Perataan laba adalah cara yang digunakan

manajemen untuk mengurangi fluktuasi yang dilaporkan agar

sesuai dengan target yang diinginkan baik secara artificial melalui

metode akuntansi maupun secara real melalui transaksi. Penelitian

sekunder yang digunakan berupa laporan keuangan periode

2007-2009. Indeks Eckel digunakan untuk mengklasifikasikan

perusahaan yang melakukan atau tidak melakukan praktek perataan

laba. Data dianalisis menggunakan regresi linier berganda logistik.

Hasil penelitian menunjukkan bahwa secara simultan kelima

variabel berpengaruh terhadap praktek perataan laba. Secara parsial

hanya NPM, financial leverage, dan DER yang memengaruhi

praktek perataan laba. Variabel yang berpengaruh paling dominan

adalah financial leverage

Penelitian yang dilakukan saat ini memiliki persamaan dengan

penelitian terdahulu yaitu dalam hal permasalahan yaitu sama – sama

meneliti tentang perataan laba, sekaligus juga memiliki persamaan dalam

hal pengukuran variabel yakni sama – sama menggunakan metode

analisis regresi linier berganda, meskipun sama – sama melakukan

penelitian terhadap Bursa Efek Indonesia tetapi tahun penelitiannya tidak

Tabel 2.1

Persamaan & Perbedaan Penelitian Ter dahulu dan Sekarang

Sumber : Peneliti

No

.

Peneliti Judul Variabel Obyek

1. Ernawati, 2010 Pengaruh Ukuran Perusahaan, Profitabilitas, Dan Financial Leverage Terhadap Praktek Income Smoothing

Ukuran Perusahaan, Profitabilitas, Financial Leverage dan Praktek Income Smoothing

2.2. Landasan Teori

2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Laporan Keuangan

Pada awalnya laporan keuangan bagi suatu perusahaan hanyalah

sebagai “alat penguji” dari pekerjaan bagian pembukuan, tetapi untuk

selanjutnya laporan keuangan tidak hanya sebagai alat penguji saja, tetapi

juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan

perusahaan.

Menurut Baridwan (1997 : 17) laporan keuangan merupakan

ringkasan dari suatu proses pecatatan, merupakan ringkasan dari suatu

proses pencatatan, merupakan suatu ringkasan dari transaksi – transaksi

keuangan yang terjadi selama tahun buku bersangkutan.

Menurut Munawir (1997 : 2) mengemukakan bahwa yang

dimaksud dengan laporan keuangan adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara data

keuangan atau aktivitas suatu perusahaan dengan pihak – pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut.

Menurut Standar Akuntansi Keuangan (1999 : 2), yaitu : “Laporan

Keuangan merupakan bagian dari proses pelaporan keuangan”. Laporan

keuangan yang lengkap biasanya meliputi neraca, laporan rugi laba,

laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai

cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan

laporan keuangan. Disamping itu juga termasuk skedul dan informasi yang

berkaitan dengan laporan tersebut.

Berdasarkan beberapa pengertian diatas dapat disimpukan bahwa

laporan keuangan merupakan suatu daftar informasi yang berisi laporan

utama yang memuat tentang posisi keuangan dan hasil operasi perusahaan

yang disajikan pada akhir periode akuntansi, yang merupakan alat bagi

pihak – pihak yang berkepentingan dengan perusahaannya untuk

mengetahui kondisi keuangan dan keberhasilan aktivitasnya.

2.2.1.2. Tujuan Lapor an Keuangan

Menurut Baridwan (1997 : 4) tujuan umum laporan keuangan

sesuai dengan prinsip Akuntansi Indonesia dapat dinyatakan sebagai

berikut :

a. Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai sumber – sumber ekonomi dan kewajiban serta modal

perusahaan.

b. Untuk memberikan yang dapat dipercaya mengenai perubahan

dalam sumber – su,ber ekonomi netto (sumber dikuangi kewajiban)

suatu perusahaan yang timbul dari aktivitas – aktivitas usaha dalam

rangka memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu para

pemakai laporan keuangan dalam mengestimasi potensi perusahaan

d. Untuk memberikan informasi penting lainnya mengenai perubahan

dalam sumber – sumber ekonomi dan kewajiban, seperti informasi

mengenai aktivitas pembelanjaan dan penanaman.

e. Untuk menyediakan informasi lain yang berhubungan dengan

laporan keuangan yang relevan untuk kebutuhan pemakai laporan.

f. Disamping itu laporan keuangan akan dapat digunakan oleh

manajemen untuk :

1) Mengukur tingkat biaya dari berbagai kegiatan perusahaan.

2) Untuk menentukan atau mengukur efisiensi tiap – tiap

bagian – bagian, proses atau produksi serta untuk

menentukan derajat keuntungan yang dapat dicapai oleh

perusahaan yang bersangkutan.

3) Untuk menilai dan mengukur hasil kerja tiap – tiap individu

yang telah diserahkan wewenang dan tabggung jawab.

4) Untuk menentukan perlu tidaknya digunakan kebijaksanaan

atau prosedur yang baru untuk mencapai hasil yang lebih

baik.

Tujuan Laporan Keuangan menurut Standar Akuntansi Keuangan

(1999 : 3) yaitu :

a. Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan

b. Laporan keuangan yang disusun untuk tujuan ini memenuhi

kebutuhan bersama sebagai besar pemakai. Namun demikian,

laporan keuangan tidak menyediakan semua informasi yang

mungkin dibutuhkan pemakai dalam pengambilan keputusan

ekonomi karena secara umum menggambarkan pengaruh keuangan

dari kejadian masa lalu, dan tidak diwajibkan untuk menyediakan

informasi non keuangan.

c. Laporan keuangan juga menunjukkan apa yang telah dilakukan

manajemen, atau pertanggungjawaban manajemen atas sumber

daya yang diberdayakan kepadanya. Pemakai yang ingin menilai

apa yang telah dilakukan atau pertanggungjawaban manajemen

berbuat demikian agar mereka dapat membuat keputusan ekonomi,

keputusan ini mungkin mencakup, misalnya keputusan untuk

menahan atau menjual investasi dalam perusahaan atau keputusan

untuk mengangkat kembali atau mengganti manajemen.

Dari beberapa tujuan di atas, dapat disimpulkan bahwa laporan

keuangan dibuat oleh manajemen dengan tujuan

mempertanggungjawabkan tugas – tugas yang dibebankan kepadanya oleh

para pemilik perusahaan. Laporan keuangan juga digunakan oleh pihak –

pihak di luar perusahaan guna menginformasikan posisi keuangan. Selain

itu laporan keuangan bermanfaat bagi sejumlah besar pemakai guna

2.2.1.3. Karakteristik Kualitatif Lapor an Keuangan

Menurut Standar Akuntansi Keuangan (1999 : 5), karakteristik

kualitatif merupakan ciri khas yang membuat informasi dalam laporan

keuangan berguna bagi pemakai. Terdapat empat karakteristik kualitatif

pokok yaitu :

a. Dapat dipahami

Karakteristik ini mengandung pengertian bahwa kualitas

penting informasi yang ditampung dalam laporan keuangan adalah

kemudahannya untuk segera dipahami oleh pemakai. Asumsi dasar

dalam hal ini adalah para pemakai laporan keuangan mempunyai

pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis,

akuntansi serta kemampuan untuk mempelajari informasi dengan

ketekunan yang wajar.

b. Relevan

Informasi dikatakan relevan bila dapat memenuhi

kebutuhan pemakai dalam proses pengambilan keputusan.

Disamping itu informasi dikatakan memiliki relevan bila dapat

mempengaruhi keputusan ekonomi pemakai dengan membantu

pemakai mengevaluasi masa lalu, masa kini atau masa depan,

menegaskan atau megoreksi hasil evaluasi di masa lalu.

c. Keandalan

Informasi memiliki kualitas andal (realible) jika bebas dari

diandalkan pemakainya sebagai penyajian yang tulus dan jujur

(faithful representation) dari yang seharusnya disajikan atau yang

secara wajar diharapkan dapat disajikan.

d. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan

perusahaan antar periode untuk mengidentifikasi kecenderungan

(trend) posisi dan kinerja keuangan. Pemakai juga harus dapat

memperbandingkan laporan keuangan antar perusahaan,

mengevaluasi posisi keuangan dan kinerja serta perubahan posisi

keuangan secara relatif.

2.2.1.4. J enis – J enis Laporan Keuangan

Laporan keuangan perusahaan menurut beberapa pendapat yang

lengkap meliputi neraca, laporan laba rugi, laporan perubahan Ekuitas,

laporan arus kas.

1) Neraca

Salah satu bentuk laporan yang paling utama adalah neraca.

Beberapa ahli mengungkapkan definisi yang berbeda, tetapi pada

hakikatnya mempunyai pengertian yang sama.

Menurut Prastowo (1995 : 16) Neraca adalah laporan

keuangan yang memberikan informasi mengenai posisi keuangan

Menurut Munandar (1979 : 1) Neraca ialah laporan yang

disusun secara sistematis, tentang posisi finansial perusahaan pada

suatu saat tertentu.

Menurut Niswonger et. al. (1996 : 25) Neraca adalah suatu

daftar aktiva, kewajiban dan modal pemilik perusahaan pada

tanggal yang biasanya pada tanggal terakhir suatu bulan atau tahun.

Menurut Baridwan (1997 : 18) Neraca adalah laporan yang

menunjukkan keandalan keuangan suatu unit usaha pada tanggal

tertentu.

Sedangkan menurut Munawir ( 1997 : 13) Neraca adalah

laporan sistematis tentang aktiva, hutang serta modal dari suatu

perusahaan pada suatu saat tertentu.

Dari beberapa pengertian diatas dapat disimpulkan bahwa

neraca merupakan daftar yang menggambarkan posisi keuangan

suatu perusahaan yang meliputi aktiva, kewajiban dan ekuitas pada

saat tertentu.

2) Laporan Laba Rugi (Income Statement)

Laporan Laba Rugi (Income Statement) merupakan salah

satu komponen laporan keuangan yang sangat penting bagi

pemakai informasi laporan keuangan. Laporan laba rugi

menunjukkan pendapatan dari penjualan, berbagai biaya dan laba

Menurut Prastowo (1995 : 16) laporan laba rugi adalah

laporan keuangan yang memberikan informasi mengenai

kemampuan perusahaan dalam menghasilkan laba selama periode

tertentu.

Menurut Munandar (1979 : 16) laporan laba rugi ialah

laporan yang disusun secara sistematis, tentang revenues

(penghasilan) yang diperoleh dan tentang expenses (biaya) yang

menjadi beban tanggungan perusahaan dalam usahanya selama satu

periode tertentu.

Menurut Niswonger et. al. (1996 : 25) perhitungan rugi laba

adalah ikhtisar dari pendapatan dan beban suatu perusahaan dalam

periode tertentu misalnya sebulan atau setahun.

Menurut Baridwan (1997 : 30) laporan laba rugi adalah

suatu laporan yang menunjukkan pendapatan – pendapatan dan

biaya – biaya dari suatu unit usaha untuk suatu peride tertentu.

Selisih antara penghasilan – penghasilan dan biaya merupakan laba

yang diperoleh atau rugi yang diderita perusahaan.

Dari beberapa pendapat diatas, maka dapat disimpulkan

bahwa laporan laba rugi adalah laporan yang menggambarkan hasil

dari aktivitas operasional perusahaan yang berupa pendapatan –

3) Laporan Perubahan Ekuitas (Owners Equity)

Menurut Niswonger et. al. (1996 : 25) mendefinisikan

bahwa perubahan ekuitas pemilik adalah merupakan ikhtisar

perubahan ekuitas pemilik suatu perusahaan yang telah terjadi

dalam suatu periode tertentu.

Menurut Standar Akuntansi Keuangan (1999 : 1.12)

Laporan perubahan ekuitas sebagai komponen utama yang

menunjukkan :

1) Laba atau rugi bersih periode yang bersangkutan.

2) Setiap pos pendapatan dan beban, keuntungan atau kerugian

diakui secara langsung dalam ekuitas.

3) Pengaruh kumulatif dari perubahan kebijakan akuntansi dan

perbaikan terhadap kesalahan mendasar sebagaimana diatur

dalam PSAK terkait.

4) Transaksi modal dengan pemilik dengan distribusi kepada

pemilik.

5) Saldo akumulasi laba atau rugi pada awal dan akhir periode

serta perubahannya.

6) Rekonsiliasi antara nilai tercatat dari masing – masing jenis

modal saham, agio dan cadangan pada awal dan akhir periode

4) Laporan Arus Kas (Statement of Cash Flow)

Menurut Niswonger et. al. (1996 : 25) Arus kas adalah

suatu ikhtisar penerimaan dan pengeluaran kas dari sebuah

kesatuan usaha untuk periode waktu tertentu, seperti sabulan atau

setahun.

Menurut Baridwan (1997 : 43) tujuan laporan aliran kas

adalah untuk menyajikan informasi relevan tentang penerimaan

dan pengeluaran kas suatu perusahaan selama satu periode.

Menurut Ikatan Akuntan Indonesia (1999 : 2.1) Laporan

Arus Kas adalah salah satu laporan keuangan yang memberi

informasi historis mengenai perubahan kas dan setara kas pada

suatu periode tertentu, Setiap perusahaan diwajibkan untuk

menyususn laporan arus kas sebagai bagian yang tidak terpisahkan

dari laporan keuangan setiap periode penyajian laporan keuangan.

Aliran kas dklafisikasikan dalam tiga kelompok yaitu penerimaan

dan pengeluaran kas yang berasal dari aktivitas operasi, investasi,

dan pendanaan (financing).

Setelah membaca beberapa pendapat diatas, peneliti

menarik kesimpulan bahwa laporan arus kas adalah laporan yang

menggambarkan aliran kas baik penerimaan maupun pengeluaran

5) Catatan Atas Laporan Keuangan

Menurut Standar Akuntansi Keuangan (1999 : 1.12).

Catatan atas laporan keuangan meliputi penjelasan naratif atau

rincian jumlah yang tertera dalam neraca, laporan laba rugi, arus

kas dan laporan perubahan ekuitas serta informasi tambahan seperti

kewajiban kontinjensi dan komitmen. Catatan atas laporan

keuangan juga mencakup informasi yang diharuskan dan

dianjurkan untuk diungkapkan dalam Pernyataan Standar

Akuntansi keuangan serta pengungkapan – pengungkapan lain

yang diperlukan untuk menghasilka penyajian laporan keuangan

secara wajar.

2.2.2. Perataan Laba

2.2.2.1. Pengertian Perataan Laba

Sejalan dengan konsep manajemen laba, pembahasan konsep

perataan laba / penghasilan ini juga menggunakan kerangka pikir teori

keagenan, bahwa perataan penghasilan timbul ketika terjadi konflik

kepentingan antara manajemen dan pemilik. Manajemen melakukan

perataan laba untuk menciptakan suatu aliran laba yang stabil dan

mengurangi fluktuasi dalam laba yang dilaporkan dan meningkatkan

kemampuan investor untuk memprediksi aliran kas di masa yang akan

Definisi perataan laba (Income Smoothing) menurut Jatiningrum,

merupakan praktik yang umum dilakukan manajer untuk mengurangi

perubahan naik turunnya (fluktuasi) laba, yang diharapkan mempunyai

pengaruh yang bermanfaat bagi evaluasi kinerja manajemen.

Definisi perataan laba yang terbaik dikemukakan oleh Beidlmen

sebagai berikut :

“Meratakan earnings yang dilaporkan dapat didefinisikan sebagai

pengurangan secara sengaja fluktuasi disekitar tingkat earnings tertentu

yang dianggap normal bagi sebuah perusahaan. Dalam pengertian ini

perataan laba mempresentasi sebuah upaya yang dilakukan oleh

manajemen perusahaan untuk mengurangi variasi tidak normal dalam

earnings sepanjang diizinkan oleh prinsip akuntansi dan manajemen yang

sehat”.

Menurut Assih dan Gudono (2000 : 37) Manajemen Laba diartikan

sebagai suatu proses yang dilakukan dengan sengaja, dalam batasan

general accepted accounting principles, untuk mengarah pada suatu

tingkat yang diinginkan atas laba yang dilaporkan. Perataan laba termasuk

dalam pengertian manajemen laba tersebut, perataan laba dapat dipandang

sebagai cara pengurangan dalam variabilitas laba selama sejumlah periode

tertentu atau dalam satu periode, yang mengarah pada tingkat yang

diharapkan atas laba yang dilaporkan. Bidlement (1973) percaya bahwa

manajemen melakukan perataan laba untuk menciptakan suatu aliran laba

et al (1976) menyatakan bahwa manajer melakukan perataan laba untuk

mengurangi fluktuasi dalam laba yang dilaporkan dan meningkatkan

kemampuan investor untuk memprediksi aliran kas di masa yang akan

datang.

2.2.2.2. Sifat dan Motivasi Perataan Laba

Tindakan perataan laba merupakan tindakan yang umum / rasional.

Perataan laba sengaja dilakukan terhadap penghasilan dimaksudkan

supaya sesuai dengan yang diharapkan atau standar yang diinginkan

(Jatiningrum, 2000).

Perataan laba merupakan perilaku yang rasional didasarkan pada

asumsi dalam positive accounting theory bahwa agent (dalam hal ini

manajemen) adalah individual yang rasional yang memperhatikan

kepentingan dirinya. Konsisten dengan asumsi tersebut maka motivasi

yang mempengaruhi pilihan manajer atas kebijakan tertentu adalah

memaksimumkan kepentingannya. Sedangkan kepentingan manajer

tergantung pada nilai perusahaan. Dan manajer percaya bahwa pasar

mendasarkan pada angka akuntansi. Fluktuasi atas laba dan tidak dapat

diprediksinya laba yang akan datang merupakan sebab penentu risiko

pasar atas saham. (Assih dan Gudono, 2000 : 38).

Topik perataan laba ( income smoothing ) terkait erat dengan

konsep manajemen laba ( Salno dan Baridwan, 2000 : 19 ). Penjelasan

theory ) yang menyatakan bahwa praktik manajemen laba dipengaruhi

oleh konflik kepentingan antara manajemen ( agent ) dan pemilik (

principal ) yang timbul ketika setiap pihak berusaha untuk mencapai atau

mempertahankan tingkat kemakmuran yang dikehendakinya dalam

hubungan keagenan, manajer memiliki asimetri informasi terhadap pihak

eksternal perusahaan, seperti kreditor dan investor. Asimetri informasi

terjadi ketika manajer memiliki informasi internal perusahaan relatif lebih

banyak dan mengetahui informasi tersebut relatif lebih cepat dibandingkan

pihak eksternal tersebut. Dalam kondisi demikian manajer dapat

menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan

keuangan dalam usaha memaksimalkan kemakmurannya.

Intervensi manajemen yang mengandung kejahatan moral ( moral

hazard ), dengan memanfaatkan asimetri informasi disebut manajemen

laba. Salah satu bentuk manajemen laba yang banyak diteliti adalah

perataan laba ( income smoothing ). Sejalan dengan konsep manajemen

laba, pembahasan konsep perataan penghasilan ini juga menggunakan

kerangka pikir teori keagenan, bahwa perataan penghasilan timbul ketika

terjdi konflik kepentingan antara manajemen ( agent ) dan pemilik (

principal ). Kesenjangan informasi antara kedua pihak menimbulkan /

memicu munculnya perataan laba ( Salno dan Baridwan, 2000 ).

Masing – masing pihak dalam hubungan keagenan terdorong oleh

motivasi yang berbeda sesuai dengan kepentingannya. Dipandang dari sisi

manajer termotivasi untuk melakukan perataan penghasilan pada dasarnya

ingin mendapat berbagai keuntungan ekonomi dan psikologis, yaitu (1)

mengurangi total pajak terutang, (2) meningkatkan kepercayaan diri

manajer yang bersangkutan karena penghasilan yang stabil mendukung

kebijakan deviden yang stabil pula, (3) meningkatkan hubungan antara

manajer dan karyawan karena pelaporan penghasilan yang meningkat

tajam memberi kemungkinan munculnya tuntutan kenaikan gaji dan upah,

dan (4) siklus peningkatan dan penurunan penghasilan dapat ditandingkan

dan gelombang optimisme dan pesimisme dapat diperlunak.

Di lain pihak, pemilik mendukung perataan penghasilan karena

adanya motivasi internal dan motivasi eksternal. Motivasi internal

menunjukkan maksud pemilik intuk meminimalisasi biaya kontrak

manajer dengan membujuk manajer agar melakukan praktik manajemen

laba. Motivasi eksternal ditunjukkan oleh usaha pemilik saat ini untuk

mengubah persepsi investor / potensial mengenai nilai perusahaan.

Menurut Gordon (1964) serta Mousen dan Downs (1965) dalam

Belkaoui (2000 : 38) bahwa manajer perusahaan mungkin termotivasi

untuk melakukan perataan laba demi keamanan, dengan anggapan bahwa

stabilitas dalam pendapatan dan untuk menyeimbangkan kecepatan

pertumbuhan yang sangat tinggi melebihi aliran penghasilan rata – rata

dengan batas kemampuan terbesar. Gordon mengemukakan tentang

a) Sebagai standar seorang manajer perusahaan dalam menyeleksi

prinsip akuntansi adalah memaksimalkan kegunaan atau

kesejahteraan yang dicapai.

b) Kegunaan dan fungsi jaminan keamanan pekerjaan, tingkatan dan

kecepatan pertumbuhan dalam suatu penghasilan.

c) Kepuasan pemegang saham atas tugas yang diberikan kepada

manajer dalam penyelenggaraan kegiatan dalam perusahaan.

d) Kepuasan pemegang saham terlihat apabila perusahan berkembang

dengan penghasilan dengan kecepatan ertumbuhan yang merata.

Berdasarkan dari keempat point diatas telah diterima oleh umum

atau berdasarkan kenyataan, bahwa tindakan manajer yang berdasarkan

kriteria diatas memperlihatkan batasan kekuatanperusahaan, ruang gerak

akuntansi, pemerataan laporan penghasilan dan pemerataan kecepatan

pertumbuhan pendapatan. Pemerataan kecepatan pertumbuhan pendapatan

yang dimaksud adalah jika kecepatan pertumbuhan tinggi, jika terjadi

penurunan maka akuntan harus mengambil tindakan

2.2.3. Faktor – Faktor yang Mempengar uhi Perataan Laba

Faktor – faktor pendorong perataan laba itu dapat dibedakan atas

faktor konsekuensi ekonomi dari pilihan akuntansi dan faktor – fakor laba.

Faktor – faktor konsekuensi ekonomi dari pilihan akuntansi merupakan

kondisi yang terpengaruh oleh angka – angka akuntansi, sehingga

mempengaruhi kondisi itu. Kondisi yang terpengaruh oleh angka – angka

akuntansi itu misalnya pembayaran bonus dan harga saham.

Selain faktor – faktor konsekuensi ekonomi, faktor – faktor lain

yang mendorong perataan laba adalah angka – angka laba itu sendiri.

Faktor – faktor laba adalah angka – angka yang dengan sendirinya juga

ikut mendorong perilaku perataan laba. Misalnya perbedaan antara laba

yang diharapkan dengan laba sesungguhnya. Sebaliknya semakin besar

selisih antara laba yang diharapkan dengan laba sesungguhnya, maka

manajer akan semakin terdorong untuk meratakan laba

Berdasarkan pengaruh perataan laba terhadap kekayaan

manajemen, maka dapat disimpulkan bahwa faktor – fakor pendorong

perataan laba merupakan cerminan dari berbagai upaya manajemen untuk

menghindari konflik dengan pihak – pihak lain yang berkepentingan

dengan perusahaan (Prasetio, dkk, 2002 : 49).

2.2.4. Teori Keagenan

Penelitian ini juga didukung oleh teori keagenan (agency theory)

Hanna Meilani Salno (2000 : 9). Teori Keagenan (agency theory)

menyatakan bahwa praktik perataan laba dipengaruhi oleh konflik

kepentingan antara manajemen (agent) dan pemilik (principal) yang timbul

ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat

kemakmuran yang dikehendakinya. Dalam hubungan keagenan manajer

kreditor dan investor. Asimetri informasi terjadi ketika manajer memiliki

informasi internal perusahaan relatif lebih banyak dan mengetahui

informasi tersebut relatif lebih cepat dibandingkan pihak eksternal

tersebut. Dalam Kondisi demikian, manajer dapat menggunakan informasi

yang diketahuinya untuk memanipulasi pelaporan keuangan dalam usaha

memaksimalkan kemakmurannya.

2.2.5. Alasan Untuk Perataan Laba

Banyak alasan yang dikemukakan oleh para manajer dalam

melakukan perataan laba. Konsep mengenai perataan laba menyatakan

bahwa adalah hal yang logis dan rasional bagi para manajer untuk

meratakan laba dengan menggunakan alat akuntansi tertentu. Adapun

alasan yang diajukan dalam kaitannya untuk melakukan praktik perataan

laba sebagai berikut (Jin, 1998 : 11)

1. Dengan penyusunan pos pendapatan dan biaya secara bijaksana yang

melalui periode beberapa tahun, manajemen dapat mengurangi

kewajiban perusahaan secara keseluruhan.

2. Aliran laba yang merata dapat meningkatkan keyakinan investor

karena laba yang stabil akan mendukung kebijakan deviden yang stabil

pula sebagaimana yang diinginkan oleh para investor.

3. Perataan laba dapat meningkatkan hubungan antara manajer dan

menimbulkan permintaan akan upah yang lebih tinggi dari para

karyawan.

4. Aliran laba yang merata dapat memiliki pengaruh psikologis pada

ekonomi dalam hal kenaikan atau penurunan dapt dihindarkan serta

rasa pesimis dan optimis dapat dikurangi.

Penelitian lain yang berkaitan dengan penjelasan mengenai

dilakukannya perataan laba antara lain dilakukan oleh Assih dan Gudono

(2000) yang menyatakan bahwa dengan melakukan perataan laba

diharapkan perusahaan dapat menghindari reaksi pasar yang terlalu besar

pada saat perusahaan mengumumkan informasi laba karena dengan tingkat

variabilitas yang kecil pada laba yang diununkan pelaku pasar dapat

melakukan prediksi atas laba perusahaan yang akan datang dengan lebih

baik. Selain itu dengan mengurangi variabilitas laba yang dilaporkan

perusahaan diharapkan dapat mengurangi reaksi pasar yang besar pada

saat laba diumumkan.

2.2.6. Teknik perataan Laba

Berbagai teknik yang digunakan dalam perataan laba diantaranya

adalah sebagai berikut:

1. Perataan melalui waktu terjadinya transaksi atau pengakuan transaksi

melalui kebijakan manajemen itu sendiri (accrual), misalnya:

pengeluaran biaya riset dan pengembangan. Selain itu banyak juga

ini dapat menyebabkan meningkatnya jumlah piutang dan penjualan

pada akhir bulan terakhir tiap kuarter, sehingga laba kelihatan stabil

pada periode tertentu.

2. Perataan melalui alokasi untuk beberapa periode tertentu. Manajer

memiliki kewenangan untuk mengalokasikan pendapatan dan atau

beban untuk periode tertentu. Misalnya, jika penjulan meningkat maka

manajemen dapat membebankan biaya riset dan penelitian serta

amortisasi goodwill pada periode itu untuk mensabilkan laba.

3. Perataan melalui klasifikasi. Manajemen memiliki kewenangan dan

kebijakan sendiri untuk mengklasifikasikan pos-pos rugi laba dalam

katagori yang berbeda. Misalnya, jika pendapatan operasi sulit untuk

didefenisikan maka manajer dapat mengklasifikasikan pos itu pada

pendapatan operasi atau pendapatan non operasi. Dalam hal ini dapat

digunakan sewaktu-waktu untuk meratakan laba melihat kondisi

pendapatan periode itu.

Teknik-teknik itu memang mungkin untuk dilakukan karena

Prinsip Akuntasi Berterima Umum (PABU) memberikan berbagai pilihan

dalam mencatat berbagai peristiwa keuangan. Manajemen memiliki

keleluasan untuk mengganti satu metode ke metode lain. Keleluasan untuk

memakai teknik-teknik akuntansi dalam mencatat terbukti telah

disalahgunakan oleh manajemen untuk melakukan perataan laba. Bahkan

mengunakan teknik-teknik akuntansi yaitu dengan merubah kebijakan

akuntansi. (Sopa Sugiarto, 2003). Koch (1981) Menyatakan bahwa peratan

laba dapat dilakukan dengan dua cara yaitu:

1. Artificial smoothing, perataan laba yang mengacu pada prosedur

akuntansi yang diimplementasikan dimana manajemen melakukan

tindakan untuk mengakui biaya dan atau pendapatan dari satu

periode ke periode lain (manipulasi melalui metode akuntansi).

2. Real smoothing, Perataan laba yang mengacu pada transaksi aktual

yang dilakukan oleh entitas dimana manajemen mempunyai kendali

terhadap transaksi yang akan mempengaruhi laba di masa depan

(manipulasi melalui transaski).

2.2.7. Ukuran Perusahaan

Ukuran secara umum dapat diartikan sebagai suatu perbandingan

besar kecilnya suatu objek. Menurut Agnes Sawir (2004:101-102) ukuran

perusahaan dinyatakan sebagai determinan dari struktur keuangan dalam

hampir setiap studi untuk alasan yang berbeda : Ukuran perusahaan dapat

ditentukan berdasarkan penjualan, total aktiva, tenaga kerja, dan lain-lain,

yang semuanya berkorelasi tinggi (Machfoedz, 1994). Machfoeds (1994) dan

Moses (1987) melakukan pengujian terhadap perusahaan besar yang memiliki

kecenderungan lebih besar untuk pemerataan laba ( biger firms have greater

propensity to smooth income). Hasil pengujian tersebut menyatakan bahwa

melakukan perataan laba dibandingkan dengan perusahaan yang lebih kecil.

Untuk itu, perusahaan besar kemungkinan melakukan praktik perataan laba

untuk mengurangi fluktuasi laba yang besar, fluktuasi laba yang besar

menunjukkan risiko yang besar pula dalam investasi sehingga mempengaruhi

kepercayaan investor terhadap perusahaan.

Ukuran perusahaan bisa diukur dengan menggunakan total aktiva,

pendapatan atau modal dari perusahaan tersebut. Salah satu tolak ukur yang

menunjukkan besar kecilnya perusahaan adalah ukuran aktiva dari perusahaan

tersebut. Perusahaan yang memiliki total aktiva besar menunjukkan bahwa

perusahaan tersebut telah mencapai tahap kedewasaan, dimana dalam tahap

ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang

baik dalam jangka waktu yang relatif stabil dan lebih mampu menghasilkan

laba dibandingkan perusahaan dengan total asset yang kecil.

2.2.8. Saham

Surat – surat berharga jangka panjang yang diperjualbelikan di

pasar modal sering pula disebut efek. Menurut Riyanto (1995 : 176)

bentuk – bentuk efek dalam rangka investasi jangka panjang adalah :

obligasi, saham preferen, saham biasa.

1. Obligasi

Obligasi adalah surat pengakuanutang yang dikeluarkan

oleh pemerintah atau perusahaan atau lembaga – lembaga lain

tertentu dan kesanggupan untuk membayar bunga secara periodik

atas dasar presentase tertentu yang tetap. Tujuan utama dari analisa

efek dalam penilaian obligasi adalah “rate of return” atau “Yield”

yang diharapkan dari obligasi tersebut.

Rate of return dan nilai obligasi relatif mudah ditentukan

selama obligasi tersebut diperkirakan tidak akan gagal dalam

pembayaran bunga secara periodik dan pembayaran modal

pokoknya (principal). Discount rate yang digunakan dalam

penentuan nilai masing – masing obligasi adalah berbeda – beda

tergantung kepada besarnya tingkat risiko tidak terbayarnya bunga

dan principalnya.

2. Saham Preferen

Saham Preferen (preferred stock) adalah saham yang

disertai dengan preferensi tertentu diatas saham biasa dalam hal

pembagian dividen dan pembagian kekayaan dalam pembubaran

perusahaan. Saham preferen ini biasanya memberikan dividen yang

tetap setiap tahunnya sama halnya obligasi. Pada umumnya saham

preferen ini tidak mempunyai hari jatuh (perpetuity).

Saham preferen memiliki tiga keunggulan di mata investor

karena tiga alasan sebagai berikut : (1) pendapatan lancar yang

tinggi dan dapat diprediksi, (2) memiliki keamanan, dan (3) biaya

kerugian yakni, rentan terhadap iflasi dan tingkat bunga yang tinggi

dan sangat kurang berpotensi untuk peralihan modal.

3. Saham biasa

Saham biasa adalah saham yang menempatkan pemiliknya

paling yunior terhadap pembagian dividen dan hak atas harta

kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

Saham biasa ini mempunyai harga nominal , yang nilainya

ditetapkan oleh emiten. Harga nominal yang ditentukan oleh

emiten ini berbeda dengan harga perdana dari suatu saham. Harga

perdana adalah harga sebelum suatu saham dicatatkan di bursa

efek. Jika suatu saham terjual dengan harga perdana yang lebih

tinggi dari harga nominalnya, maka selisih itu disebut agio saham.

2.2.9. Pengaruh Pr ofitabilitas, Leverage dan Total Aktiva Ter hadap

Perataan Laba

Perhatian investor yang besar pada tingkat profitabilitas perusahaan

dapat mendorong manajer untuk melakukan perataan laba ( Assih dan

Gudono, 2000). Pendapatan ini didukung oleh hasil penelitian Moses

(1987) dalam Suwito dan Arleen (2005) yang menunjukkan bahwa Income

smoothing berkaitan dengan jumlah akrual dari profit / loss yang diperoleh

oleh perusahaan. Begitu juga berdasarkan teori Gordon dalam Belkaoui

(2000:57) bahwa tindakan manajemen untuk meratakan laba yang

yang meningkat seiring dengan rata-rata tingkat pertumbuhan Income

korporasi dan stabilitas Income-nya. Return On Asset (ROA) merupakan

ukuran penting untuk menilai sehat atau tidaknya perusahaan, yang

mempengaruhi investor untuk membuat keputusan. Perusahaan yang

memiliki ROA yang lebih tinggi cenderung melakukan perataan laba

dibandingkan dengan perusahaan yang lebih rendah karena manajemen

tahu akan kemampuan untuk mendapatkan laba pada masa yang akan

datang, sehingga memudahkan dalam menunda atau mempercepat praktik

perataan laba (Budiasih, 2007). Dari uraian diatas, penelitian menduga

bahwa semakin besar profitabilitas, maka semakin besar pula dorongan

perusahaan melakukan praktik perataan laba.

Leverage ratio digunakan untuk mengukur seberapa jauh

perusahaan dibiayai oleh hutang. Hal ini mengidentifikasikan seberapa

besar tingkat resiko perusahaan yang dapat berdampak pada nilai

perusahaan diduga semakin tinggi tingkat leverage ratio, maka semakin

besar risiko yang harus ditanggung oleh pemilik modal dan kreditor juga

akan semakin meningkat. Oleh karena itu, untuk mengimbangi tingkat

resiko yang tingg, maka pihak manajemen akan melakukan perataan laba

agar dapat menarik minat investor untuk berinvestasi, tindakan manajer

untuk meratakan laba ini diduga karena manajer ingin menunjukkan bahwa

perusahaan yang di pimpinnya mempunyai resiko yang rendah dan

merupakan lahan yang menarik untuk menanamkan modal bagi para

investor atau kreditor adalah risk average (menghindari atau menolak

resiko) maka investor atau kreditor akan enggan menanamkan modal atau

meminjamkan dananya bila perusahaan yang bersangkutan memiliki rasio

leverage yang besar (Narsa dalam Pratamasari, 2006). Hutang yang besar

mengakibatkan risiko semakin meningkat, jadi semakin besar resiko

leverage maka resiko yang ditanggung oleh pemilik modal juga akan

semakin meningkat. Rasio leverage yang besar menyebabkan turunnya

minat investor untuk menurunkan modalnya pada perusahaan tersebut.

Sehingga dapat memicu adanya tindakan perataan laba. Dari uraian diatas,

peneliti menduga bahwa semakin besar financial leverage, maka semakin

besar pula dorongan perusahaan melakukan praktek perataan laba. Tolak

ukur yang menunjukkan besar kecilnya suatu perusahaan, antara lain total

penjualan, rata-rata tingkat penjualan dan total aktiva (Pratamasari, 2006).

Ukuran perusahaan merupakan suatu indikator yang dapat menunjukkan

kondisi perusahaan. Disini terdapat beberapa parameter yang dapat

digunakan untuk menentukan ukuran perusahaan, seperti banyaknya

jumlah pegawai pada perusahaan untuk melakukan aktifitas operasi

perusahaan, nilai penjualan pendapatan yang diperoleh dan jumlah aktiva

yang dimiliki perusahaan. Ukuran perusahaan disinyalir sebagai salah satu

faktor yang berpengaruh terhadap praktik perataan laba.

Perusahaan-perusahaan yang lebih besar memiliki dorongan yang lebih besar pula

untuk melakukan perataan laba dibandingkan dengan

melakukan praktik perataan laba untuk mengurangi fluktuasi laba yang

besar. Hal ini dilakukan karena fluktuasi laba yang besar menunjukkan

risiko yang besar dalam investasi sehingga mempengaruhi kepercayaan

investor terhadap perusahaan. Maka dari uraian diatas, peneliti menduga

bahwa semakin besar ukuran perusahaan, maka semakin besar pula

dorongan perusahaan melakukan praktek perataan laba.

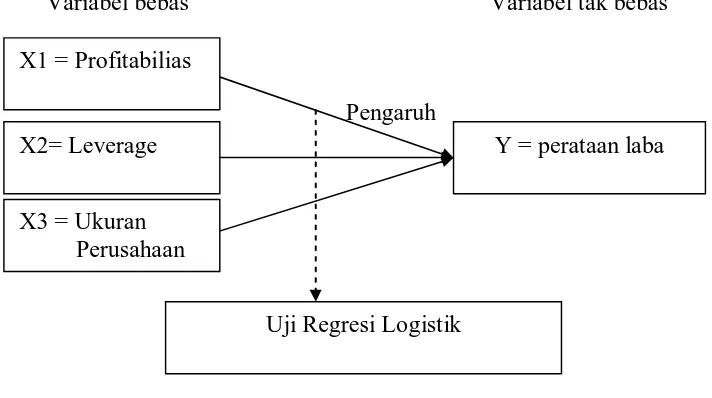

2.2. Kerangka Pikir

Berikut disajikan secara sistematis skema pola pikir penelitian :

Gambar 1 : Diagram Kerangka Pikir

Variabel bebas Variabel tak bebas

Pengaruh

2.4. Hipotesis

Dalam pengertian hipotesis merupakan suatu kesimpulan atau

pendapat yang masih kurang dan belum final, jadi masih perlu dibuktikan

dengan analisis ataupun uraian lebih lanjut. X1 = Profitabilias

X3 = Ukuran Perusahaan

Y = perataan laba

Berdasarkan landasan teori yang telah diuraikan pada sub bab

sebelumnya dan dihubungkan dengan pengertian hipotesis itu sendiri,

maka hipotesis yang dapat dikemukakan adalah sebagai berikut :

• Bahwa Profitabilitas, Leverage dan ukuran perusahaan mempunyai

pengaruh terhadap praktik perataan laba pada Perusahaan Properti dan

BAB III

METODE PENELITIAN

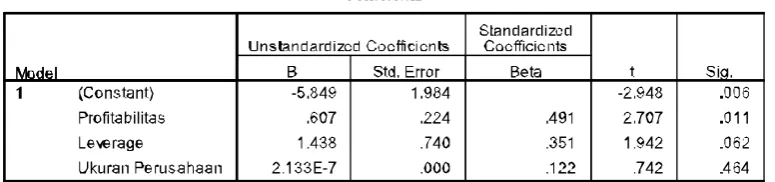

3. 1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional Variabel

a. Perataan Laba (Y)

Perataan laba dapat didefinisikan sebagai suatu cara yang

dipakai oleh manajemen untuk mengurangi variabilitas laba

diantara deretan jumlah laba yang dilaporkan. Untuk

mengelompokkan perusahaan sebagai perata laba atau bukan

dengan menggunakan indeks Eckel dengan rumus :

Indeks Perataan Laba =

S CV

CV ∆

∆Ι

(Bestivano, 2013:14)

Dengan kriteria, perusahaan dianggap telah melakuakan

tindakan perataan laba bila :

CV ∆S > CV ∆I

Dimana :

∆S = Perubahan penjualan dalam satu periode

∆I = Perubahan penghasilan bersih / laba dalam satu periode

CV= Koefisien variabel dari variabel, yaitu standar deviasi dibagi

dengan nilai yang diharapkan.