INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh:

Heppy Shita Larasati 0513010091 / FE / EA

Kepada

FAKULTAS EKONOMI

RENTABILITAS EKONOMI PADA PERUSAHAAN

AUTOMOTIVE YANG TERDAFTAR DI BURSA EFEK

INDONESIA

yang diajukan

Heppy Shita Larasati 0513010091/FE/EA

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dra. Ec. Siti Sundari, M.Si Tanggal : ...

Mengetahui

Ketua Program Studi Akuntansi

INDONESIA

SKRIPSI

Diajukan Oleh :

Heppy Shita Larasati 0513010091 / FE / EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

RENTABILITAS EKONOMI PADA PERUSAHAAN

AUTOMOTIVE YANG TERDAFTAR DI BURSA EFEK

INDONESIA

yang diajukan

Heppy Shita Larasati 0513010091/FE/EA

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dra. Ec. Siti Sundari, M.Si Tanggal : ...

Mengetahui

Ketua Program Studi Akuntansi

RENTABILITAS EKONOMI PADA PERUSAHAAN

AUTOMOTIVE YANG TERDAFTAR DI BURSA EFEK

INDONESIA

yang diajukan

Heppy Shita Larasati 0513010091/FE/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Siti Sundari, M.Si Tanggal : ...

Mengetahui

Wakil Dekan 1 Fakultas Ekonomi

TERDAFTAR DI BURSA EFEK INDONESIA

Disusun Oleh :

Heppy Shita Larasati 0513010091/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional ” Veteran ” Jawa Timur

Pada Tanggal 15 Juni 2012

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Siti Sundari, M.Si Dra.Ec.Siti Sundari, M.Si

Sekretaris

Drs.Ec.Muslimin,M.Si

Anggota

Dra.Ec.Anik Yuliati,MAks

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

melimpahkan rahmat, hidayah, kenikmatan dan karuniaNya yang tak terhingga

sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi.

Berkat rahmatNya pula memungkinkan Saya untuk menyelesaikan skripsi

dengan judul “Pengaruh Modal Kerja, Perputaran Piutang dan Perputaran

Persediaan Terhadap Rentabilitas Ekonomi Pada Perusahaan Automotive

yang Terdaftar di Bursa Efek Indonesia”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebesar-besarnya kepada :

1. Allah SWT yang telah memberi kesehatan dan kemampuan untuk

menyelesaikan tugas akhir ini.

2. Kedua orang tua saya, mama Ningsih dan Alm.Ayah Herman yang telah

mendukung baik secara moril maupun materil yang tak lelah untuk selalu

mengingatkan saya agar menyelesaikan study S1 saya.

3. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. H. Dhani Ichsanudin Nur, SE, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Rahman A. Suwaidi, MSi, selaku Wakil Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Ibu Dr. Sri Trisnaningsih, MSi, selaku Ketua Progdi Akuntansi Universitas

“Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama

kuliah.

9. Terima kasih kepada Kakak saya Mas Soni, dan calon suamiku Arief yang

telah memberikan doa, semangat moril maupun sepiritual.

10.Sahabatku yang paling baik Amalia dan Shinta, terima kasih sudah

menemaniku selama ini, slalu memberikan dukungan, doa, semangat dan

slalu menghiburku.

11.Pimpinan PT. Bank Tabungan Negara Tbk, terima kasih sudah diberikan izin

tidak masuk kerja untuk menyelesaikan skripsi. BTN selalu terdepan...

12.Semua yang tidak dapat disebutkan satu persatu yang telah mendukung

dalam penyelesaian skripsi.

Semoga Allah SWT membalas semua kebaikan dan selalu melimpahkan

rahmat dan hidayahNya dan penulis menyadari bahwa penulisan skripsi ini

masih jauh dari sempurna, untuk itu penulis menghargai segala bentuk kritik dan

saran yang bersifat membangun karena hal tersebut sangat membantu pada

kesempurnaan skripsi ini.

Surabaya, Juni 2012

DAFTAR TABEL……… vi

DAFTAR GAMBAR………... vii

DAFTAR LAMPIRAN……… viii

ABSTRAK………. ix

BAB I PENDAHULUAN... 1

1.1. Latar Belakang Masalah... 1

1.2. Rumusan Masalah... 6

1.3. Tujuan Penelitian... 7

1.4. Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA... 9

2.1. Penelitian Terdahulu... 9

2.2. Landasan Teori... . 16

2.2.1. Modal Kerja... 16

2.2.1.1. Pengertian Modal Kerja... 16

2.2.1.2. Manfaat Modal Kerja... 18

2.2.1.3. Jenis-jenis Modal Kerja... 21

2.2.1.4. Sumber-sumber Modal Kerja... 22

2.2.1.5. Unsur-unsur Modal Kerja... 25

2.2.2. Piutang... 28

2.2.2.1. Pengertian Piutang... 28

2.2.2.2. Faktor-faktor yang Mempengaruhi Besarnya Investasi dalam Piutang…………... 29

2.2.2.3. Penilaian Risiko Kredit………...… 31

2.2.2.4. Perputaran Piutang………...…... 33

2.2.3. Persediaan………...…….. 36

2.2.3.1. Pengertian Persediaan………...……… . 36

2.2.3.2. Peranan Persediaan………...……. 38

2.2.5. Hubungan Modal Kerja Terhadap

Rentabilitas Ekonomi………...…… . 43

2.2.6. Hubungan Perputaran Piutang Terhadap Rentabilitas Ekonomi………...…………. 44

2.2.7. Hubungan Perputaran Persediaan Terhadap Rentabilitas Ekonomi………...……….. 46

2.2.8. Kerangka Pikir………...…… 47

2.2.9. Hipotesis………...…. 48

BAB III METODE PENELITIAN………...…... 49

3.1. Definisi Operasional dan Pengukuran Variabel…………...……. 49

3.2. Teknik Penentuan Sampel………...………. . 51

3.2.1. Populasi………...……. . 51

3.2.2. Sampel………... 51

3.3. Teknik Pengumpulan Data………...……. 52

3.3.1. Jenis Data………...… 52

3.3.2. Sumber Data………...… 53

3.3.3. Pengumpulan Data………... 53

3.4. Teknik Analisis dan Uji Hipotesis………...….. 53

3.4.1. Uji Normalitas………...…. 53

3.4.2. Uji Asumsi Klasik………...…….. 54

3.4.3. Teknik Analisis………...….. 56

3.4.4. Uji Hipotesis………...….. 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 59

4.1. Deskripsi Obyek Penelitian... 59

4.2. Deskripsi Hasil Penelitian... 65

4.2.1 Modal Kerja………..…... 65

4.2.2 Perputaran Piutang………..……. 67

4.4.2 Uji Non Heteroskedastisitas... 75

4.4.3 Uji Non Autokorelasi... 75

4.5 Analisis dan Pengujian Hipotesis... 76

4.5.1 Persamaan Regresi... 76

4.5.2 Koefisien Determinasi (R2)... 78

4.5.3 Uji Hipotesi... 78

4.5.3.1 Uji Kesesuaian Model... 78

4.5.3.2 Uji t... 79

4.6 Pembahasan... 81

4.7 Perbedaan Dengan Penelitian Terdahulu... 85

4.8 Konfirmasi Hasil Penelitian Dengan Tujuan dan Manfaat Penelitian... 87

4.9 Keterbatasan Penelitian... 88

Bab V KESIMPULAN DAN SARAN... 90

5.1 Kesimpulan... 90

5.2 Saran... 91

DAFTAR PUSTAKA

LAMPIRAN

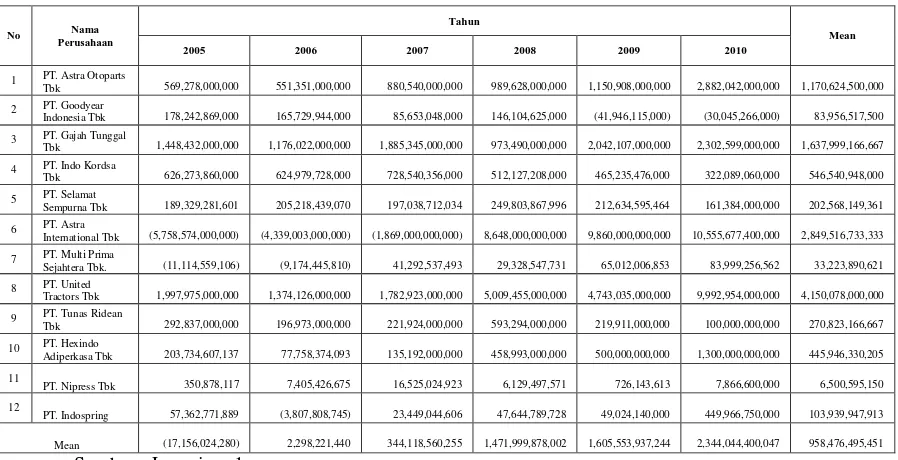

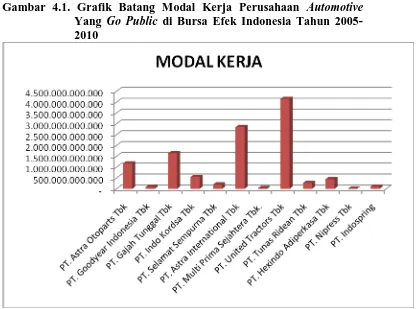

Gambar 4.1. Grafik Batang Modal Kerja Perusahaan Automotive Yang Go

Public di Bursa Efek Indonesia Tahun 2005-2010…………..…… 67

Gambar 4.2. Grafik Batang Perputaran Piutang Perusahaan Automotive Yang

Go Public di Bursa Efek Indonesia Tahun 2005-2010………….... 69

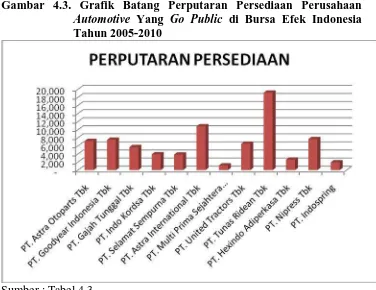

Gambar 4.3. Grafik Batang Perputaran Persediaan Perusahaan Automotive

Yang Go Public di Bursa Efek Indonesia Tahun 2005-2010….… 71

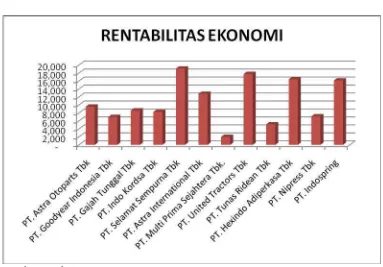

Gambar 4.4. Grafik Batang Rentabilitas Ekonomi Perusahaan Automotive

Yang Go Public di Bursa Efek Indonesia Tahun 2005-2010……. 73

Lampiran 1. Data Penelitian

Lampiran 2. Pengujian Normalitas

Lampiran 3. Pengujian Asumsi Klasik Regresi Linier Berganda

Lampiran 4. Hasil Analisis Regresi Linier Berganda

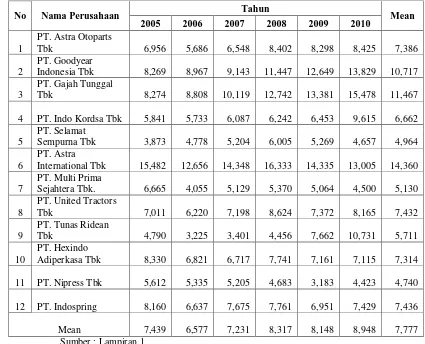

Tabel 4.1. Data Modal Kerja Perusahaan Automotive Yang Go Public di Bursa

Efek Indonesia Tahun 2005-2010………..… 66

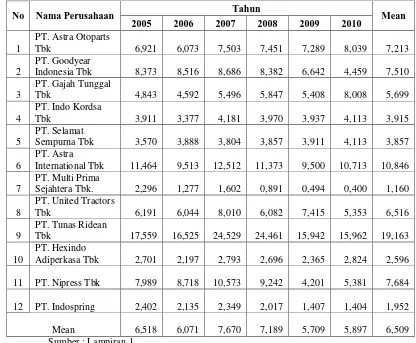

Tabel 4.2. Data Perputaran Piutang Perusahaan Automotive Yang Go Public di Bursa Efek Indonesia Tahun 2005-2010………. 68

Tabel 4.3. Data Perputaran Persediaan Perusahaan Automotive Yang Go Public di Bursa Efek Indonesia Tahun 2005-2010……….… 70

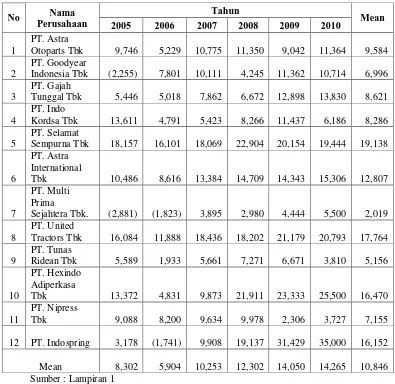

Tabel 4.4. Data Rentabilitas Ekonomi Perusahaan Automotive Yang Go Public di Bursa Efek Indonesia Tahun 2005-2010………..… 72

Tabel 4.5. Hasil Uji Normalitas………. 73

Tabel 4.6. Hasil Uji Non Multikolinieritas……… 74

Tabel 4.7. Hasil Uji Non Heteroskedastisitas……….... 75

Tabel 4.8. Hasil Estimasi Koefisien Regresi ……… 77

Tabel 4.9. Pengaruh Regresi Antara Variabel Bebas Terhadap Variabel Terikat …. 78 Tabel 4.10. Hasil Uji F………. 79

Tabel 4.11. Hasil Pengujian Pengaruh Variabel Bebas Terhadap Variabel Terikat Secara Parsial……….. 79

Oleh

Heppy Shita Larasati

Abstrak

Dengan semakin berkembangnya dunia usaha saat ini, maka persaingan antar perusahaan, khususnya antar perusahaan yang sejenis akan semakin ketat. Sehubungan dengan tujuan untuk memperoleh laba, maka perusahaan selalu membutuhkan dana untuk membiayai operasi perusahaan, misalnya untuk memberikan persekot pembelian, membiayai gaji pegawai, supplies kantor, dan lain-lain. Perubahan modal kerja, perputaran piutang dan perputaran persediaan dari masing-masing perusahaan dapat mempengaruhi perubahan besarnya rentabilitas ekonomi perusahaan tersebut. Berdasarkan permasalahan tersebut maka penelitian ini bertujuan untuk menguji secara empirik dan membuktikan adanya pengaruh modal kerja, perputaran piutang dan perputaran persediaan terhadap rentabilitas ekonomi

pada perusahaan automotive yang terdaftar di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa Laporan Keuangan periode 2005-2010 dari perusahaan Automotive yang terdaftar di Bursa Efek Indonesia. Sampel yang diambil sebanyak 12 perusahaan dari perusahaan automotive. Alat analisis yang digunakan dalam penelitian ini adalah regresi linier berganda.

Berdasarkan hasil analisis menunjukan bahwa model regresi yang dihasilkan cocok untuk mengetahui pengaruh Modal Kerja, Perputaran Piutang dan Perputaran Persediaan terhadap Rentabilitas Ekonomi. Modal Kerja memiliki pengaruh positif dan signifikan terhadap Rentabilitas Ekonomi, sedangkan perputaran piutang dan perputaran persediaan tidak berpengaruh signifikan terhadap Rentabilitas ekonomi

perusahaan automotive yang go public di Bursa Efek Indonesia.

1.1. Latar Belakang Masalah

Dengan semakin berkembangnya dunia usaha saat ini, maka

persaingan antar perusahaan, khususnya antar perusahaan yang sejenis

akan semakin ketat. Untuk menjaga kelangsungan hidup perusahaan dalam

menghadapi persaingan yang ketat tersebut, maka diperlukan suatu

penanganan dan pengelolaan sumber daya yang dilakukan oleh pihak

manajemen dengan baik. Bagi pihak manajemen, selain dituntut untuk

dapat mengkoordinasikan penggunaan seluruh sumber daya yang dimiliki

oleh perusahaan secara efisien dan efektif, juga dituntut untuk dapat

menghasilkan keputusan-keputusan yang menunjang terhadap pencapaian

tujuan perusahaan di masa yang akan datang. Dalam hal ini, perusahaan

juga dituntut untuk mampu menentukan kinerja perusahaan yang baik,

sehingga perusahaan akan dapat menjamin kelangsungan hidupnya.

Salah satu faktor yang mencerminkan kinerja perusahaan adalah

laporan keuangan. Laporan keuangan suatu perusahaan harus dibuat oleh

pihak manajemen secara teratur. Penyusunan, penganalisaan, dan

pengevaluasian laporan keuangan perusahaan dianggap sebagai

tanggungjawab dari para akuntan interen, akan tetapi data-data yang

digunakan sebagai bahan pencatatan laporan keuangan ini haruslah

informasi sehubungan dengan posisi keuangan perusahaan dari hasil-hasil

yang telah dicapai perusahaan yang bersangkutan, informasi yang

diperoleh dari laporan keuangan tersebut dapat digunakan sebagai salah

satu bahan pertimbangan pihak manajemen dalam mengambil keputusan

agar nantinya kinerja perusahaan dapat lebih baik.

Menurut Djarwanto (2004:5), laporan keuangan merupakan hasil

tindakan pembuatan ringkasan data keuangan perusahaan. Disusun dan

ditafsirkan untuk kepentingan manajemen dan pihak-pihak lain yang

mempunyai kepentingan dengan data keuangan perusahaan.

Menurut Munawir (2002:114), dalam menjalankan sebuah aktivitas

perusahaan dengan adanya modal kerja yang cukup sangat penting bagi

perusahaan karena memungkinkan bagi perusahaan untuk beroperasi

secara ekonomis dan tidak menghadapi bahaya-bahaya yang timbul karena

adanya krisis atau kekacauan keuangan. Akan tetapi adanya modal keja

yang berlebih menunjukkan dana yang tidak produktif, dan hal ini akan

menimbulkan kerugian. Sebaliknya dengan adanya ketidakcukupan dalam

modal kerja merupakan sebab utama kegagalan suatu perusahaan.

Menurut Munawir (2002:75), piutang adalah tagihan kepada kreditur

atau langganan sebagai akibat adanya penjualan barang dagangan secara

kredit. Apabila kita mampu mempercepat perputaran piutang, maka resiko

laba.

Munawir (2002:77), perputaran persediaan merupakan ratio antara

jumlah harga pokok barang yang dijual dengan nilai rata-rata persediaan

yang dimiliki oleh perusahaan. Tingkat perputaran persediaan mengukur

perusahaan dalam memutarkan barang dagangan dan menunjukkan

hubungan antara barang yang diperlukan untuk menunjang atau

mengimbangi tingkat penjualan yang ditentukan.

Adanya investasi dalam inventory yang terlalu besar dibandingkan

dengan kebutuhan akan memperbesar beban bunga, memperbesar biaya

penyimpanan dan pemeliharaan di gudang, memperbesar kemungkinan

kerugian karena kerusakan, turunnya kualitas, keusangan, sehingga

semuanya ini akan memperkecil keuntungan perusahaan. Sebaliknya,

adanya investasi yang terlalu kecil dalam inventory akan mempunyai efek

yang menekan keuntungan juga, karena kekurangan material perusahaan

tidak dapat bekerja dengan luas produksi yang optimal (Riyanto, 1995:69).

Riyanto (1995:35), rentabilitas adalah perbandingan antara laba

dengan aktiva atau modal yang digunakan untuk memperoleh laba, hal ini

cukup penting karena dengan mengetahui tingkat rentabilitas ekonomi

maka perusahaan dapat mengambil tindakan yang tepat sedangkan dari

pihak ekstern dapat mengetahui keefisienan pemanfaatan modal kerja

perusahaan dalam memperoleh laba berhubungan dengan penanaman

ditanamkan dapat terjamin

Ada pendapat yang mengatakan bahwa laba maupun tingkat

penjualan yang tinggi belum dapat dijadikan indikator penilaian prestasi

perusahaan dan akan dapat menyelesaikan jika tidak disertai oleh indikator

yang lain, kurang adanya pengetahuan kemampuan perusahaan dalam

memperoleh laba, mengakibatkan pihak manajemen kurang bijaksana

dalam mengambil langkah-langkah strategis. Jadi dalam hal ini bukanlah

berupa besar laba yang diperoleh akan tetapi berapa besar kemampuan

perusahaan dalam memperoleh laba. Untuk mengetahui faktor-faktor yang

mempengaruhi rentabilitas ekonomi maka tujuan yang ingin dicapai

apakah modal kerja, tingkat perputaran piutang dan perputaran persediaan

memilki pengaruh yang cukup besar terhadap kemampuan perusahaan

dalam memperoleh laba sehingga perusahaan dapat dengan tepat

menggambil keputusan jika ingin meningkatkan rentabilitas ekonomi.

Sehubungan dengan tujuan tersebut maka perusahaan selalu membutuhkan

dana untuk membiayai operasi perusahaan, misalnya untuk memberikan

persekot pembelian, membiayai gaji pegawai, supplies kantor dan

lain-lain.

Penelitian yang dilakukan oleh Arie Margaretha (2004) dalam

penilitiannya menyatakan bahwa semakin besar atau cepat perputaran kas,

modal kerja dan tingkat perputaran piutang mempunyai pengaruh yang

signifikan terhadap rentabilitas ekonomi sedangkan secara parsial tingkat

perputaran piutang tidak mempunyai pengaruh yang signifikan terhadap

rentabilitas ekonomi, variabel yang paling dominan adalah modal kerja.

Jadi dapat disimpulkan bahwa pengelolaan modal kerja mempunyai

pengaruh terhadap kelangsungan hidup suatu perusahaan untuk

meningkatkan kemampuan perusahaan dalam memperoleh laba yang

maksimal.

Sedangkan menurut Aditya Kusuma (2008), bahwa dengan adanya

perputaran kas, perputaran piutang dan perputaran persediaan yang

banyak, maka akan meningkatkan aktifitas dalam penjualan sehingga laba

perusahaan juga dapat meningkat. Pernyataan yang sama juga diungkap

oleh Nurita Sari (2004) yang menyatakan bahwa perputaran kas,

perputaran piutang, dan perputaran persediaan dapat meningkatkan tingkat

profitabilitas perusahaan.

Menurut Arik Dwi (2009), secara bersama-sama perubahan modal

kerja dan tingkat perputaran piutang mempunyai pengaruh yang signifikan

terhadap rentabilitas ekonomi sedangkan secara parsial variabel tingkat

perputaran piutang mempunyai pengaruh yang lebih dominan terhadap

rentabilitas ekonomi karena tingkat perputaran piutang sangat berpengaruh

menghasilkan laba perusahaan yang fluktuatif.

Menurut Riyanto (1995:37) bagi perusahaan masalah rentabilitas

adalah lebih penting dari pada masalah laba. Karena laba yang besar saja

belumlah merupakan ukuran bahwa perusahaan itu telah bekerja dengan

efisien. Efisiensi baru dapat diketahui dengan membandingkan laba yang

diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut,

atau dengan kata lain menghitung rentabilitasnya. Maka yang harus

diperhatikan oleh perusahaan ialah tidak hanya bagaimana usaha untuk

memperbesar laba, tetapi yang lebih penting ialah mempertinggi

rentabilitasnya.

Berdasarkan latar belakang di atas, maka penulis tertarik untuk

melakukan penelitian serta membahas masalah tersebut yang dituangkan

dalam skripsi yang berjudul “Pengaruh Modal kerja, Perputaran

Piutang dan Perputaran Persediaan Terhadap Rentabilitas Ekonomi

Pada Perusahaan Automotive yang Terdaftar di Bursa Efek

Indonesia”.

1.2. Rumusan Masalah

Melihat dari latar belakang masalah diatas, maka permasalahan yang

akan diteliti dalam penelitian ini adalah “Apakah terdapat pengaruh modal

Indonesia”.

1.3. Tujuan Penelitian

Bersumber dari rumusan masalah diatas maka penelitian ini

bertujuan untuk menguji secara empirik dan membuktikan adanya

pengaruh modal kerja, perputaran piutang, dan perputaran persediaan

terhadap rentabilitas ekonomi pada perusahaan automotive yang terdaftar

di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat untuk

digunakan sebagai berikut :

a. Bagi Peneliti

Memberikan kesempatan kepada peneliti untuk menganalisis

masalah dan hal-hal yang terdapat di perusahaan sebagai objek yang

diteliti dengan mengembangkan dan menerapkan teori-teori yang telah

diperoleh selama kuliah sehingga dapat menambah wawasan,

pengalaman, dan meningkatkan kematangan berfikir dalam

pengambilan keputusan.

b. Bagi Ilmu Pengetahuan

Menambah dan memperluas pengetahuan di bidang manajemen

khususnya mengenai Rentabilitas Ekonomi dalam suatu perusahaan.

c. Bagi Perusahaan

Memberikan masukan tentang faktor yang mempengaruhi

rentabilitas ekonomi suatu perusahaan sehingga dapat digunakan untuk

pengambilan kebijaksanaan di masa yang akan datang dan sebagai

pertimbangan untuk dapat lebih baik meningkatkan kinerja perusahaan

agar lebih efektif dan efisien dalam mencapai laba yang optimal.

d. Bagi Investor

Sebagai bahan informasi dan masukan yang ada hubungannya

dengan penanaman modal kerja dalam pengambilan keputusan

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai dasar dan pembanding untuk melengkapi landasan

teori adalah penelitian dari :

1. Arie Margaretha Retang (2004)

Judul “Pengaruh Perputaran Kas dan Perputaran Piutang terhadap

Rentabilitas Modal Kerja dalam Konsep Kualitatif pada PT. SS Utama

di Surabaya –Jawa Timur”.

1) Perumusan Masalah

a) Apakah perputaran kas dan perputaran piutang mempunyai

pengaruh yang signifikan terhadap rentabilitas modal kerja?

b) Dari kedua faktor tersebut, manakah yang mempunyai

pengaruh dominan terhadap rentabilitas modal kerja?

2) Hipotesis

a) Diduga perputaran kas dan perputaran piutang secara

bersama-sama atau simultan berpengaruh terhadap rentabilitas modal

kerja.

b) Diduga perputaran piutang mempunyai pengaruh yang

3) Kesimpulan

a) Semakin besar atau cepat perputaran kas, rentabilitas modal

kerja semakin kecil.

b) Semakin tinggi tingkat perputaran piutang, semakin tinggi pula

rentabilitas modal keja.

2. Rina Kartika Sari (2009)

Judul “Pengaruh Modal Kerja dan Tingkat Perputaran Piutang

terhadap Rentabilitas Ekonomi pada Perusahaan Rokok Ketapang Jaya

Tanggulangin Sidoarjo”.

1) Perumusan Masalah

a) Apakah ada pengaruh dari modal kerja dan perputaran piutang

terhadap rentabilitas ekonomi pada perusahaan rokok Ketapang

Jaya?

b) Manakah dari kedua variabel, yaitu modal kerja dan perputaran

piutang yang memiliki pengaruh paling dominan terhadap

rentabilitas ekonomi pada perusahaan rokok Ketapang Jaya?

2) Hipotesis

a) Diduga modal kerja dan tingkat perputaran piutang

berpengaruh terhadap rentabilitas ekonomi.

b) Diduga variabel tingkat perputaran piutang mempunyai

3) Kesimpulan

a) Berdasarkan uji F dengan menggunakan regresi linier berganda

bahwa modal kerja dan tingkat perputaran piutang mempunyai

pengaruh yang signifikan terhadap rentabilitas ekonomi.

b) Berdasarkan Uji

t

bahwa variabel tingkat perputaran piutangtidak mempunyai pengaruh yang signifikan terhadap

rentabilitas ekonomi, variabel yang paling dominan adalah

modal kerja.

3. Arik Dwi N (2009)

Judul “Pengaruh Modal Kerja dan Tingkat Perputaran Piutang

terhadap Rentabilitas Ekonomi pada Perusahaan Food and Baverage

yang terdaftar di Bursa Efek Indonesia Periode (2003-2007)”.

1) Perumusan Masalah

a) Apakah modal kerja dan tingkat perputaran piutang

mempunyai pengaruh yang signifikan terhadap rentabilitas

ekonomi?

b) Variabel manakah yang mempunyai pengaruh dominan

terhadap rentabilitas ekonomi?

2) Hipotesis

a) Diduga bahwa modal kerja dan tingkat perputaran piutang

mempunyai pengaruh yang signifikan terhadap rentabilitas

b) Diduga bahwa variabel tingkat perputaran piutang mempunyai

pengaruh yang dominan terhadap rentabilitas ekonomi.

3) Kesimpulan

a) Secara bersama-sama perubahan modal kerja dan tingkat

perputaran piutang mempunyai pengaruh yang signifikan

terhadap rentabilitas ekonomi

b) Secara parsial variabel tingkat perputarn piutang mempunyai

pengaruh yang lebih dominan terhadap rentabilitas ekonomi.

4. Aditya Kusuma (2008)

Judul “ Pengaruh Perputaran kas, Perputaran Piutang, dan Perputaran

Persediaan terhadap Laba Usaha pada Perusahaan Makanan dan

Minuman yang terdaftar di Bursa Efek Indonesia.

1) Perumusan Masalah

a) Apakah ada pengaruh dari perputaran kas, perputaran piutang

dan perputaran persediaan terhadap perolehan laba usaha pada

perusahaan makanan dan minuman yang terdaftar di Bursa

Efek Indonesia?

b) Manakah diantara ketiga variabel yaitu perputaran kas,

perputaran piutang, dan perputaran persediaan yang memiliki

pengaruh yang paling dominan terhadap perolehan laba usaha

pada perusahaan makanan dan minuman yang terdaftar di

2) Hipotesis

a) Diduga perputaran kas, perputaran piutang, dan perputaran

persediaan, berpengaruh positif terhadap perolehen laba usaha

pada perusahaan makanan dan minuman yang terdaftar di

Bursa Efek Indonesia.

b) Diduga yang memilki pengaruh yang paling dominan terhadap

perolehan laba pada perusahaan makanan dan minuman adalah

perputaran kas.

3) Kesimpulan

a) Perputaran kas, perputaran piutang, dan perputaran persediaan

berpengaruh secara signifikan terhadap laba usaha.

b) Dalam penilitian ini yang memiliki pengaruh paling dominan

terhadap perolehan laba usaha adalah perputaran piutang.

5. Nurita Sari (2004)

Judul “Pengaruh Perputaran Kas, Perputaran Piutang, dan Perputaran

Persediaan terhadap Laba Usaha pada Perusahaan Farmasi di Bursa

Efek Indonesia”.

1) Perumusan Masalah

a) Apakah ada pengaruh dari perputaran kas, perputaran piutang,

dan perputaran persediaan terhadap laba usaha pada perusahaan

b) Manakah diantara ketiga variabel tersebut yang memiliki

pengaruh yang paling dominan terhadap laba usaha pada

perusahaan farmasi di Bursa Efek Jakarta?

2) Hipotesis

a) Diduga perputaran kas, perputaran piutang, dan perputaran

persediaan mempunyai pengaruh terhadap perolehan laba usaha

pada perusahaan farmasi di Bursa Efek Jakarta.

b) Diduga yang mempunyai pengaruh yang paling dominan

terhadap perolehan laba usaha adalah perputaran piutang.

3) Kesimpulan

a) Hipotesis pertama yang menyatakan bahwa perputaran kas,

perputaran piutang, dan perputaran persediaan secara simultan

berpengaruh terhadap perolehan laba usaha.

b) Hipotesis kedua yang menyatakan bahwa yang mempunyai

pengaruh paling dominan terhadap perolehan laba usaha adalah

perputaran piutang tidak dapat terbukti kebenarannya karena

yang memiliki pengaruh dominan adalah perputaran kas.

Berdasarkan dari penelitian terdahulu diatas, maka persamaan

penelitian ini dengan penelitian sebelumnya adalah dalam penelitian ini

terdapat tiga variabel bebas (X) yaitu modal kerja, perputaran piutang,

dan perputaran persediaan yang akan berpengaruh dengan variabel

jumlah sampel penelitian, obyek penelitian, waktu periode penelitian,

dan hasil penelitian itu sendiri.

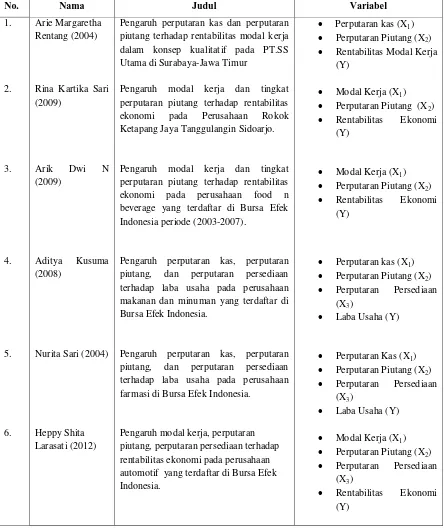

Tabel 2.1. Perbedaan dan persamaan penelitian terdahulu dan sekarang

No. Nama Judul Variabel

Pengaruh perputaran kas dan perputaran piutang terhadap rentabilitas modal kerja dalam konsep kualitatif pada PT.SS Utama di Surabaya-Jawa Timur

Pengaruh modal kerja dan tingkat perputaran piutang terhadap rentabilitas ekonomi pada Perusahaan Rokok Ketapang Jaya Tanggulangin Sidoarjo.

Pengaruh modal kerja dan tingkat perputaran piutang terhadap rentabilitas ekonomi pada perusahaan food n beverage yang terdaftar di Bursa Efek Indonesia periode (2003-2007).

Pengaruh perputaran kas, perputaran piutang, dan perputaran persediaan terhadap laba usaha pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Pengaruh perputaran kas, perputaran piutang, dan perputaran persediaan terhadap laba usaha pada perusahaan farmasi di Bursa Efek Indonesia.

Pengaruh modal kerja, perputaran piutang, perputaran persediaan terhadap rentabilitas ekonomi pada perusahaan automotif yang terdaftar di Bursa Efek Indonesia.

Perputaran kas (X1)

Perputaran Piutang (X2)

Rentabilitas Modal Kerja (Y)

Modal Kerja (X1)

Perputaran Piutang (X2)

Rentabilitas Ekonomi (Y)

Modal Kerja (X1)

Perputaran Piutang (X2)

Rentabilitas Ekonomi (Y)

Perputaran kas (X1)

Perputaran Piutang (X2)

Perputaran Persediaan (X3)

Laba Usaha (Y)

Perputaran Kas (X1)

Perputaran Piutang (X2)

Perputaran Persediaan (X3)

Laba Usaha (Y)

Modal Kerja (X1)

Perputaran Piutang (X2)

Perputaran Persediaan (X3)

2.2. Landasan Teori

2.2.1. Modal Kerja

2.2.1.1. Pengertian Modal Kerja

Masalah modal kerja merupakan masalah yang tidak akan pernah

berakhir. Selama perusahaan masih beroperasi, modal selalu diperlukan

untuk membiayai kegiatan perusahaan sehari-hari serta untuk menjaga

kontinuitas perusahaan.

Menurut Weston and Brigham (1993:353), Modal kerja adalah

“Working capital is a firm’s investment in short term assets-cash,

marketable securities, inventory, and account receivables, working

capital is current asset minus current liabilities while gross working

capital is defined as current assets”.

Sedangkan Menurut Damodaran (1998:353-354), “The net

working capital, often reffered to simply as working capital, is the

difference between a firm’s current assets and current liabilities. The

current asset of a firm are those that either are in the form of cash or are

expected to be converted into cash in the short term”.

Jadi dari kedua definisi di atas dapat disimpulkan bahwa modal

kerja adalah seluruh investasi perusahaan ke dalam aktiva lancar yang

meliputi persediaan, piutang, kas, dan surat-surat berharga, dimana

seluruh investasi diharapkan kembali kedalam perusahaan dalam waktu

Menurut Riyanto (1995:57), modal kerja adalah dimana uang atau

dana yang dikeluarkan diharapkan akan kembali masuk dalam

perusahaan dalam waktu yang pendek melalui hasil penjualan produksi

untuk membiayai operasi selanjutnya.

Riyanto (1995:57-58), mengemukakan pendapatnya mengenai tiga

konsep yang menyangkut modal kerja, yaitu :

a. Konsep kuantitatif

Konsep ini menitikberatkan pada segi kuantitas dana yang

tertanam dalam aktiva yang masa perputarannya kurang dari satu

tahun. Modal kerja menurut konsep ini adalah keseluruhan dari

jumlah aktiva lancar, maka modal kerja dalam pengertian ini sering

disebut modal kerja bruto (Gross Working Capital).

b. Konsep kualitatif

Pada konsep ini, modal kerja adalah sebagian dari aktiva

lancar yang benar-benar dapat digunakan untuk membiayai operasi

perusahaan sehari-hari tanpa mengganggu likuiditasnya, yaitu yang

merupakan kelebihan aktiva lancar di atas utang lancarnya. Modal

kerja dalam konsep ini sering disebut modal kerja neto (Net Working

Capital).

c. Konsep fungsional

Konsep ini menitikberatkan pada fungsi dan dalam

menghasilkan penghasilan langsung (current income). Dan

digunakan oleh perusahaan untuk menghasilkan laba sesuai dengan

tujuan didirikannya perusahaan pada satu periode tertentu. Pada

dasarnya, dana-dana yang dimiliki oleh suatu perusahaan seluruhnya

akan digunakan untuk menghasilkan laba sesuai dengan usaha pokok

perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan

laba periode ini, ada sebagian dana yang akan digunakan untuk

memperoleh atau menghasilkan laba di masa yang akan datang

(Munawir, 2002:116).

2.2.1.2. Manfaat Modal Kerja

Modal kerja sebaiknya tersedia dalam jumlah yang cukup agar

memungkinkan perusahaan untuk beroperasi secara ekonomis dan tidak

mengalami kesulitan keuangan, misalnya dapat menutup

kerugian-kerugian dan dapat mengatasi keadaan krisis atau darurat tanpa

membahayakan keadaan keuangan perusahaan.

Menurut Djarwanto (2004:89), manfaat lain dari tersedianya modal

kerja yang cukup adalah :

1. Melindungi perusahaan dari akibat buruk berupa turunya nilai

aktiva lancar, misalnya seperti adanya kerugian karena debitur

tidak membayar, turunnya nilai persediaan karena harganya

merosot.

2. Memungkinkan perusahaan untuk melunasi semua

3. Memungkinkan perusahaan untuk dapat membeli barang dengan

tunai sehingga dapat menghasilkan keuntungan berupa potongan

harga.

4. Menjamin perusahaan memiliki credit standing dan dapat

mengatasi peristiwa yang tidak dapat diduga sebelumnya seperti

adanya kebakaran, pencurian, dan sebagainya.

5. Memungkinkan untuk memiliki persediaan dalam jumlah yang

cukup guna melayani permintaan konsumennya.

6. Memungkinkan perusahaan untuk dapat memberikan syarat kredit

yang lebih menguntungkan kepada para langganan.

7. Memungkinkan perusahaan untuk dapat beroperasi dengan lebih

efisien karena tidak ada kesulitan dalam memperoleh bahan baku,

jasa, dan supplies yang dibutuhkan.

8. Memungkinkan perusahaan untuk mampu bertahan dalam periode

resesi atau depresi.

Modal kerja yang cukup memang sangat penting bagi suatu

perusahaan. Untuk menentukan jumlah modal kerja yang dianggap

cukup bagi suatu perusahaan bukanlah merupakan hal yang mudah,

karena modal kerja yang dibutuhkan oleh suatu perusahaan tergantung

oleh beberapa faktor, (Munawir, 2002:117-119) yaitu sebagai berikut :

Modal kerja dari suatu perusahaan jasa relatif lebih rendah

bila dibandingkan dengan kebutuhan modal kerja pada perusahaan

industri.

b. Waktu yang dibutuhkan untuk memproduksi atau memperoleh

barang yang akan dijual serta harga persatuan dari barang tersebut

Kebutuhan modal kerja suatu perusahaan berhubungan

langsung dengan waktu yang dibutuhkan untuk memperoleh barang

yang akan dijual maupun bahan dasar yang akan diproduksi sampai

barang tersebut dijual. Di samping itu harga pokok persatuan barang

juga akan mempengaruhi besar kecilnya modal kerja yang

dibutuhkan.

c. Syarat pembelian bahan atau barang dagangan

Syarat pembelian barang dagangan atau bahan dasar yang

akan digunakan untuk memproduksi barang sangat mempengaruhi

jumlah modal kerja yang dibutuhkan oleh perusahaan yang

bersangkutan.

d. Syarat penjualan

Semakin lunak kredit yang diberikan oleh perusahaan kepada

para pembeli akan mengakibatkan semakin besarnya jumlah modal

kerja yang harus diinvestasikan dalam sektor piutang. untuk

memperendah dan memperkecil jumlah modal kerja yang harus

piutang yang tidak dapat tertagih, sebaiknya perusahaan memberikan

potongan tunai kepada para pembeli.

e. Tingkat perputaran persediaan

Tingkat perputaran persediaan (inventory turnover)

menunjukkan berapa kali persediaan tersebut diganti dalam arti

dibeli dan dijual kembali. Semakin tinggi tingkat perputaran

persediaan tersebut maka jumlah modal kerja yang dibutuhkan

semakin rendah.

Menurut Munawir (2002:80), untuk menilai keefektifan modal

kerja dapat digunakan rasio antara total penjualan dengan jumlah modal

kerja rata-rata (working capital turnover). Rasio ini menunjukkan

banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah

modal kerja.

2.2.1.3. Jenis-jenis Modal Kerja

Menurut W.B. Taylor dalam buku Riyanto (2001:60)

penggolongan jenis-jenis modal kerja terdiri dari :

a. Modal kerja permanen (Permanent Working Capital), yaitu modal

kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan

fungsinya, atau modal kerja yang secara terus-menerus diperlukan

untuk kelancaran usaha.

1. Modal kerja primer (Primary Working Capital), yaitu jumlah

modal kerja minimum yang harus tetap ada pada perusahaan

untuk menjamin kontinuitas usahanya.

2. Modal kerja normal (Normal Working Capital), yaitu jumlah

modal kerja yang diperlukan untuk menyelenggarakan luas

produksi yang normal.

b. Modal kerja variabel (Variabel Working Capital), yaitu modal kerja

yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan,

dan modal kerja ini dibedakan antara :

1. Modal kerja musiman (Seasonal Working Capital) yaitu modal

kerja yang jumlahnya berubah-ubah disebabkan karena

fluktuasi musim.

2. Modal kerja siklis (Cyclical Working Capital), yaitu modal

kerja yang jumlahnya berubah-ubah disebabkan karena

fluktuasi konyungtur.

3. Modal kerja darurat (Emergency Working Capital), yaitu modal

kerja yang besarnya berubah-ubah karena adanya keadaan

darurat yang tidak diketahui sebelumnya (misalnya adanya

pemogokan buruh, banjir, perubahan keadaan ekonomi yang

mendadak).

2.2.1.4. Sumber-sumber Modal Kerja

besar jumlah modal kerja yang dibiayai atau yang berasal dari investasi

pemilik perusahaan akan semakin baik bagi perusahaan tersebut karena

akan semakin besar kemampuan perusahaan untuk memperoleh kredit,

dan semakin besar jaminan bagi kreditur jangka pendek. Di samping dari

investasi para pemilik perusahaan, kebutuhan modal kerja yang

permanen dapat pula dibiayai dari penjualan obligasi atas jenis hutang

jangka panjang lainnya, tetapi dalam hal ini perusahaan harus

mempertimbangkan jatuh tempo dari hutang jangka panjang tersebut. Di

samping itu juga harus mempertimbangkan beban bunga yang harus

dibayar oleh perusahaan.

Menurut Munawir (2002:120-122), pada umumnya sumber modal

kerja suatu perusahaan dapat berasal dari :

a. Hasil operasi perusahaan

Adalah jumlah net income yang nampak dalam laporan

perhitungan rugi laba ditambah dengan depresiasi dan amortisasi,

jumlah ini menunjukkan jumlah modal kerja yang berasal dari hasil

operasi perusahaan, dapat dihitung dengan menganalisa laporan

perhitungan rugi laba perusahaan tersebut. Dengan adanya

keuntungan atau laba dari usaha perusahaan, dan apabila laba

tersebut tidak diambil oleh pemilik perusahaan maka laba tersebut

akan menambah modal perusahaan yang bersangkutan.

b. Keuntungan dari penjualan surat-surat berharga (investasi jangka

Surat berharga yang dimiliki perusahaan untuk jangka pendek

(marketable securities atau efek) adalah salah satu elemen aktiva

lancar yang segera dapat dijual dan akan menimbulkan keuntungan

bagi perusahaan. Dengan adanya penjualan surat berharga

menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu

dari bentuk surat berharga berubah menjadi uang kas. Keuntungan

yang diperoleh dari penjualan surat berharga merupakan suatu

sumber untuk bertambahnya modal kerja, sebaliknya apabila dalam

penjualan tersebut terjadi kerugian maka akan menyebabkan

berkurangnya modal kerja. Di dalam menganalisa sumber-sumber

modal kerja maka sumber yang berasal dari keuntungan penjualan

surat-surat berharga harus dipisahkan dengan modal kerja yang

berasal dari hasil usaha pokok perusahaan.

c. Penjualan aktiva tidak lancar

Sumber lain yang dapat menambah modal kerja adalah hasil

penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak

lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Perubahan

dari aktiva ini menjadi kas atau piutang akan menyebabkan

bertambahnya modal kerja sebesar hasil penjualan tersebut. Apabila

dari hasil penjualan aktiva tetap atau aktiva tidak lancar lainnya ini

tidak segera digunakan untuk mengganti aktiva yang bersangkutan,

sehingga melebihi jumlah modal kerja yang dibutuhkan (adanya

modal kerja yang berlebih-lebihan).

d. Penjualan saham atau obligasi

Untuk menambah dana atau modal kerja yang dibutuhkan,

perusahaan dapat pula mengadakan emisi saham baru atau meminta

kepada para pemilik perusahaan untuk menambah modalnya, di

samping itu perusahaan dapat juga mengeluarkan obligasi atau

bentuk hutang jangka panjang lainnya guna memenuhi kebutuhan

modal kerjanya. Penjualan obligasi ini mempunyai konsekwensi

bahwa perusahaan harus membayar bunga tetap, oleh karena itu

dalam mengeluarkan hutang dalam bentuk obligasi ini harus

disesuaikan dengan kebutuhan perusahaan. Penjualan obligasi yang

tidak sesuai dengan kebutuhan (terlalu besar) di samping

menimbulkan beban bunga yang besar, juga akan mengakibatkan

keadaan aktiva lancar yang besar sehingga melebihi jumlah modal

kerja yang dibutuhkan.

2.2.1.5. Unsur-unsur Modal Kerja

Sesuai dengan pengertian modal kerja dalam penulisan ini dalam

pengertian aktiva lancar, maka unsur-unsur yang terkandung didalamnya

adalah :

a. Kas

Setiap perusahaan dalam menjalankan usahanya selalu

maupun untuk mengadakan investasi aktiva tetap. Perusahaan

memiliki risiko yang lebih kecil untuk memenuhi kewajiban

finansialnya apabila jumlah kas yang tersedia di perusahaan tersebut

besar atau cukup.

Menurut Husnan (2004:105), kas merupakan bentuk aktiva

yang paling likuid yang bisa dipergunakan segera untuk memenuhi

kewajiban finansial perusahaan.

Menurut John Maynard Keynes dalam buku (Husnan,

2004:105) menyatakan bahwa ada 3 motif untuk memilki kas yaitu:

1. Motif transaksi, dimana perusahaan menyediakan kas untuk

membayar berbagai transaksi bisnisnya.

2. Motif berjaga-jaga, dimaksudkan untuk mempertahankan saldo

kas guna memenuhi permintaan kas yang sifatnya tidak

terduga.

3. Motif spekulasi, dimaksudkan untuk memperoleh keuntungan

dari memiliki atau menginvestasiakan kas dalam bentuk

investasi yang sangat likuid.

b. Piutang

Dalam rangka usaha untuk memperbesar volume

penjualannya kebanyakan perusahaan besar menjual produknya

dengan kredit. Penjualan kredit tidak segera menghasilkan

yang berasal dari pengumpulan piutang tersebut. Dengan demikian

maka pengumpulan piutang merupakan elemen modal kerja yang

selalu dalam keadaan berputar terus menerus dalam rantai perputaran

modal kerja (Riyanto, 1995:85).

Menurut Munawir (2002:15), piutang adalah tagihan kepada

pihak lain (pihak kreditur atau langganan) sebagai akibat adanya

penjualan barang dagangan secra kredit. Piutang merupakan unsur

yang paling penting dalam neraca sebagian besar perusahaan.

Prosedur yang wajar dan cara pengamanan yang cukup terhadap

piutang bukan saja untuk keberhasilan perusahaan tetapi juga untuk

memelihara hubungan yang memuaskan dengan para pelanggan.

c. Persediaan

Menurut Agus Sartono (2001:443), persediaan merupakan

salah satu jenis aktiva lancar yang jumlahnya cukup besar dalam

suatu perusahaan karena persediaan merupakan faktor penting dalam

menentukan kelancaran operasi perusahaan. Di tinjau dari segi

neraca, persediaan adalah barang-barang atau bahan yang masih

tersisa pada tanggal neraca, atau barang-barang yang akan segera

dijual, digunakan atau diproses dalam periode normal perusahaan.

Menurut PSAK No.14 (2007:14.1), persedian adalah aset :

a. tersedia untuk dijual dalam kegiatan usaha normal,

c. dalam bentuk bahan atau perlengkapan (supplies) untuk

digunakan dalam proses produksi atau pemberian jasa.

Masalah penentuan besar kecilnya investasi atau alokasi

modal dalam persediaan barang mempunyai efek langsung terhadap

keuntungan perusahaan. Adanya investasi yang terlalu besar dari

yang dibutuhkan perusahaan akan memperbesar kerugian karena

adanya kerusakan, sehingga menimbulkan turunya kualitas dan akan

memperkecil keuntungan perusahaan.

2.2.2. Piutang

2.2.2.1. Pengertian Piutang

Menurut Baridwan (2000:124), piutang dagang menunjukkan

piutang yang timbul dari penjualan barang atau jasa yang dihasilkan

perusahaan. Dalam kegiatan ini perusahaan yang normal, biasanya

piutang dagang akan dilunasi dalam jangka waktu kurang dari satu

tahun, sehingga dikelompokkan dalam aktiva lancar. Dengan kata lain

piutang dagang adalah tagihan-tagihan yang akan dilunasi dengan uang

dalam jangka waktu kurang dari satu tahun.

Sedangkan menurut Riyanto (1995:90), menyatakan bahwa piutang

sebagai elemen dari modal kerja yang selalu dalam keadaan berputar

secara terus menerus dalam rantai perputaran modal kerja, dan piutang

2.2.2.2. Faktor-faktor yang Mempengaruhi Besarnya Investasi dalam

Piutang

Menurut Riyanto (1995:85), manajemen piutang merupakan hal

yang sangat penting bagi perusahaan yang menjual produknya dengan

kredit. Manajemen piutang terutama menyangkut masalah pengendalian

jumlah piutang, pengendalian pemberian dan pengumpulan piutang, dan

evaluasi terhadap politik kredit yang dijalankan oleh perusahaan.

Menurut Riyanto (1995:85-86), adapun faktor-faktor yang

mempengaruhi besar kecilnya investasi dalam piutang yaitu sebagai

berikut :

1. Volume Penjualan Kredit

Makin besar proporsi penjualan kredit dari keseluruhan

penjualan memperbesar jumlah investasi dalam piutang. Dengan

makin besarnya volume penjualan kredit setiap tahunnya berarti

bahwa perusahaan tersebut harus menyediakan investasi yang lebih

besar lagi dalam piutang. Makin besarnya jumlah piutang berarti

makin besarnya risiko, tetapi bersamaan dengan itu juga

memperbesar “profitability”-nya.

2. Syarat Pembayaran Penjualan Kredit

Syarat pembayaran penjualan kredit dapat bersifat ketat atau

lunak. Apabila perusahaan lebih mengutamakan keselamatan kredit

dalam bentuk batas waktu pembayaran yang pendek, pembebanan

bunga yang berat pada pembayaran piutang yang terlambat.

3. Ketentuan tentang Pembatasan Kredit

Dalam penjualan kredit perusahaan dapat menetapkan batas

maksimal atau plafond bagi kredit yang diberikan kepada para

langganannya. Makin tinggi plafond yang ditetapkan bagi

masing-masing langganan berarti makin besar pula dana yang diinvestasikan

dalam piutang. Demikian pula ketentuan mengenai siapa yang dapat

diberi kredit. Makin selektif para langganan yang dapat diberi kredit

akan memperkecil jumlah investasi dalam piutang. Dengan demikian

maka pembatasan kredit di sini bersifat baik kuantitatif maupun

kualitatif.

4. Kebijaksanaan dalam Mengumpulkan Piutang

Perusahaan dapat menjalankan kebijaksanaan dalam

pengumpulan piutang secara aktif atau pasif. Perusahaan yang

menjalankan kebijaksanaan secara aktif dalam pengumpulan piutang

akan mempunyai pengeluaran uang yang lebih besar untuk

membiayai aktivitas pengumpulan piutang tersebut dibandingkan

dengan perusahaan lain yang menjalankan kebijaksanaanya secara

pasif. Perusahaan yang disebutkan terdahulu kemungkinan akan

mempunyai investasi dalam piutang yang lebih kecil dari pada

piutang apabila biaya tambahan tersebut tidak melampaui besarnya

tambahan revenue yang diperoleh karena adanya usaha tersebut.

5. Kebiasaan Membayar dari Para Langganan

Ada sebagian langganan yang mempunyai kebiasaan untuk

membayar dengan menggunakan kesempatan mendapakan cash

discount, dan ada sebagian lain yang tidak menggunakan kesempatan

tersebut.

Kebiasaan para langganan untuk membayar dalam “cash discount

period” atau sesudahnya akan mempunyai efek terhadap besarnya

investasi dalam piutang. Apabila sebagian besar para langganan

membayar dalam waktu selama “discount period”, maka dana yang

tertanam dalam piutang akan lebih cepat bebas, yang berarti makin

kecilnya investasi dalam piutang.

2.2.2.3. Penilaian Risiko Kredit

Menurut Riyanto (1995:87), risiko kredit adalah risiko tidak

terbayarnya kredit yang telah diberikan kepada para langganan. Sebelum

perusahaan memutuskan untuk menyetujui permintaan atau penambahan

kredit oleh para langganan, hendaknya perusahaan mengadakan evaluasi

resiko kredit dari para langganan.

Menurut Riyanto (1995:88), syarat pokok yang harus dipenuhi

untuk setiap perusahaan agar dapat memperoleh kredit adalah dengan

memperhatikan lima “C” yang meliputi :

Menunjukkan kemungkinan atau probabilitas dari langganan

untuk secara jujur berusaha untuk memenuhi

kewajiban-kewajibannya. Faktor ini sangat penting, karena setiap transaksi

kredit mengandung kesanggupan untuk membayar.

2. Capacity

Yaitu pendapat subyektif mengenai kemampuan pimpinan

perusahaan beserta stafnya baik kemampuan dalam manajemen

maupun keahlian dalam bidang usahanya, kemampuan ini diukur

dengan record di waktu yang lalu.

3. Capital

Diukur oleh posisi finansiil perusahaan secara umum, dimana

hal ini ditunjukkan oleh analisis ratio finansiil, yang khususnya

ditekankan pada “tangible net worth” dari perusahaan.

4. Collateral

Yaitu menunjukkan besarnya aktiva dari langganan yang

dijadikan jaminan bagi keamanan kredit yang diberikan kepada

langganan.

5. Conditions

Menunjukkan impact (pengaruh langsung) dari trend

ekonomi pada umumnya terhadap perusahaan yang bersangkutan

atau perkembangan khusus dalam suatu bidang ekonomi tertentu

Setelah diuraikan berbagai faktor yang harus diperhatikan dalam

penilaian risiko kredit, maka selanjutnya perlu bagi perusahaan untuk

mengambil langkah-langkah tertentu di dalam usaha untuk memperkecil

risiko tidak terbayarnya piutang dengan mengadakan penyaringan

terhadap para langganan.

Menurut Riyanto (1995:88-90), adapun langkah-langkah yang

perlu untuk penyaringan para langganan dalam rangka usaha preventif

untuk memperkecil risiko tertunda adalah sebagai berikut :

a. Penentuan besarnya risiko yang akan ditanggung oleh perusahaan.

b. Penyelidikan tentang kemampuan perusahaan untuk memenuhi

kewajibannya.

c. Mengadakan klasifikasi dari para langganan berdasarkan risiko

pembayarannya.

d. Mengadakan seleksi dari para langganan.

2.2.2.4. Perputaran Piutang

Menurut Riyanto (1995:90), piutang sebagai elemen dari modal

kerja selalu dalam keadaan berputar yang artinya piutang akan tertagih

pada saat tertentu dan akan timbul lagi akibat penjualan dan seterusnya.

Periode perputaran atau periode terikatnya modal dalam piutang adalah

tergantung kepada syarat pembayarannya. Makin lunak atau makin lama

syarat pembayaran, berarti makin lama modal terikat pada piutang, yang

berarti bahwa tingkat perputarannya selama periode tertentu adalah

Menurut Munawir (2002:75), yaitu bahwa makin tinggi (turnover)

menunjukkan modal kerja yang ditanamkan dalam piutang rendah,

sebaliknya kalau ratio semakin rendah berarti ada over investment dalam

piutang sehingga memerlukan analisa lebih lanjut, mungkin karena

bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada

perubahan dalam kebijaksanaan pemberian kredit.

Penurunan ratio penjualan kredit dengan rata-rata piutang dapat

disebabkan oleh beberapa faktor (Munawir, 2002:75) sebagai berikut :

a. Turunnya penjualan dan naiknya piutang.

b. Turunnya piutang dan diikuti turunnya penjualan dalam jumlah

lebih besar.

c. Naiknya penjualan diikuti naiknya piutang dalam jumlah yang lebih

besar.

d. Turunnya penjualan dengan piutang yang tetap.

e. Naiknya piutang sedangkan penjualan tidak berubah.

Menurut Riyanto (1995:90), tingkat perputaran piutang

(receivables turnover) dapat diketahui dengan membagi jumlah

penjualan kredit (credit sales) selama periode tertentu dengan jumlah

rata-rata piutang (average receivables), seperti rumus di bawah ini :

s Receivable Average

Sales Credit Net

= Turnover s

Receivable

2

Periode terikatnya modal dalam piutang atau hari rata-rata

pengumpulan piutang dapat dihitung dengan membagi tahun dalam hari

dengan turnover-nya. Hari rata-rata pengumpulan piutang (average

collection period) dapat dihitung dengan cara sebagai berikut : (1 tahun

= 360)

Hari rata-rata pengumpulan piutang :

hari

Hari rata-rata pengumpulan piutang dapat pula dihitung dengan :

hari

Menurut Munawir (2002:76), semakin besar days receivable (hari

rata-rata pengumpulan piutang) suatu perusahaan, semakin besar pula

risiko kemungkinan tidak tertagihnya piutang, dan kalau perusahaan

tidak membuat cadangan terhadap kemungkinan kerugian yang timbul

karena tidak tertagihnya piutang (allowance for bad debt) berarti

perusahaan telah memperhitungkan labanya terlalu besar (overstated).

Menurut Riyanto (1995:91), tinggi rendahnya receivable turnover

mempunyai efek yang langsung terhadap besar kecilnya modal yang

diinvestasikan dalam piutang. Makin tinggi turnover-nya berarti makin

cepat perputarannya, yang berarti makin pendek waktu terikatnya modal

dengan naiknya turnover-nya, dibutuhkan jumlah modal yang lebih kecil

untuk diinvestasikan dalam piutang.

2.2.3. Persediaan

2.2.3.1. Pengertian Persediaan

Pengertian persediaan menurut Standar Akuntansi Keuangan

(2007:14.2) persediaan meliputi barang yang dibeli dan disimpan untuk

dijual kembali, misalnya, barang dagang dibeli oleh pengecer untuk

dijual kembali, atau pengadaan tanah dan properti lainnya untuk dijual

kembali seperti pada perusahaan real estate. Persediaan juga mencakup

barang jadi yang telah diproduksi, atau barang dalam penyelesaian yang

sedang diproduksi perusahaan, dan termasuk bahan serta perlengkapan

yang akan digunakan dalam proses produksi.

Di dalam perusahaan dagang, persediaan yang ada hanya satu jenis

persediaan saja yaitu persediaan barang dagangan (merchandise

inventory), tetapi dalam perusahaan industri ada tiga macam jenis

persediaan yaitu persediaan bahan baku, persediaan barang dalam

proses, dan persediaan barang jadi.

Menurut Riyanto (1995:69) menerangkan bahwa inventory atau

persediaan barang sebagai elemen utama dari modal kerja merupakan

aktiva yang selalu dalam keadaan berputar, di mana secara terus menerus

lainnya. Masalah penentuan besarnya investasi atau alokasi modal dalam

inventory mempunyai efek yang langsung terhadap keuntungan

perusahaan. Kesalahan dalam penetapan besarnya investasi dalam

inventory akan menekan keuntungan perusahaan.

Adanya investasi dalam inventory yang terlalu besar dibandingkan

dengan kebutuhan akan memperbesar beban bunga, memperbesar biaya

penyimpanan dan pemeliharaan di gedung, memperbesar kemungkinan

kerugian karena kerusakan, turunnya kualitas, keusangan, sehingga

semuanya ini akan memperkecil keuntungan perusahaan.

Demikian pula sebaliknya, adanya investasi yang terlalu kecil

dalam inventory akan mempunyai efek yang menekan keuntungan juga,

karena kekurangan material perusahaan tidak dapat bekerja dengan luas

produksi yang optimal. Oleh karena perusahaan tidak bekerja dengan

full-capacity, berarti bahwa “capital assets” dan “direct labor” tidak

dapat didayagunakan dengan sepenuhnya, sehingga hal ini akan

mempertinggi biaya produksi rata-ratanya, yang pada akhirnya akan

menekan keuntungan yang diperolehnya (Riyanto, 1995:69).

Fungsi dari persediaan adalah untuk memenuhi permintaan

pelanggan tanpa harus tergantung pada supplier, melalui penyimpanan

persediaan perusahaan juga dapat mengurangi biaya yang timbul karena

adanya pembelian barang setiap kali akan melaksanakan proses produksi

dan untuk mengantisipasi hal-hal yang akan terjadi di dalam melakukan

tanpa gangguan karena adanya kekurangan bahan baku untuk melakukan

produksi sehingga memerlukan persediaan ekstra yang disebut

persediaan pengaman.

2.2.3.2. Peranan Persediaan

Peranan dari persediaan adalah sangat besar sekali di dalam

menentukan maju tidaknya suatu perusahaan, karena itu semua

perusahaan baik perusahaan industri, dagang, maupun jasa selalu

mengadakan persediaan karena tanpa adanya persediaan apabila

langganan meminta barang atau jasa di luar kemampuan produksi

perusahaan, dengan adanya persediaan maka hal tersebut akan dapat

teratasi, sehingga peluang untuk mendapatkan keuntungan akan selalu

terbuka.

2.2.3.3. Perputaran Persediaan

Menurut Riyanto (1995:70), dalam perusahaan perdagangan pada

dasarnya hanya ada satu golongan inventory, yang mempunyai sifat

perputaran yang sama yaitu yang disebut “merchandise inventory”

(persediaan barang dagangan). Inventory ini merupakan persediaan

barang yang selalu dalam perputaran, yang selalu dibeli dan dijual, yang

tidak mengalami proses lebih lanjut di dalam perusahaan tersebut yang

mengakibatkan perubahan bentuk dari barang yang bersangkutan.

Tingkat perputaran dapat diukur dengan rumus sebagai berikut (Riyanto,

Atau bisa juga dengan rumus :

Dimana persediaan rata-rata barang :

Persediaan rata-rata

Dengan mengetahui turnover dapat ditentukan pula hari rata-rata

penjualannya atau hari rata-rata barang disimpan di gudang yaitu dengan

membagi hari dalam satu tahun dengan persediaan rata-rata. Diketahui

dengan rumus sebagai berikut (Riyanto, 1995:70) :

hari

atau dengan rumus :

hari

Menurut Riyanto (1995:35), rentabilitas suatu perusahaan

menunjukkan perbandingan antara laba dan aktiva atau modal yang

menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah

kemampuan suatu perusahaan untuk menghasilkan laba selama satu

Sedangkan menurut Munawir (2002:33), rentabilitas adalah

menunjukkan kemampuan perusahaan untuk menghasilkan laba selama

periode tertentu. Hal ini lebih penting daripada masalah laba karena laba

yang besar bukanlah merupakan suatu ukuran bahwa perusahaan

tersebut telah dapat bekerja secara efisien. Untuk itu dengan tingkat

rentabilitas dapat mengetahui efisiensi tidaknya suatu perusahaan dalam

menjalankan usahanya atau kegiatannya.

Rentabilitas merupakan kriteria penilaian secara luas dan dianggap

paling valid untuk dipakai sebagai alat pengukur tentang hasil

pelaksanaan operasi perusahaan, karena mempunyai ciri-ciri sebagai

berikut:

1. Rentabilitas merupakan alat pembanding pada berbagai alternatif

investasi penanaman modal yang sudah sesuai dengan tingkat

risikonya masing-masing. Secara umum dapat dikatakan semakin

besar risiko penanaman modal dituntut rentabilitas yang semakin

tinggi, demikian pula sebaliknya.

2. Rentabilitas mampu menggambarkan tingkat laba yang dihasilkan

menurut jumlah modal yang ditanamkan karena rentabilitas

dinyatakan dalam angka relatif.

Menurut Munawir (2002:33), juga mengemukakan rentabilitas atau

profitabilitas adalah menunjukkan kemampuan perusahaan untuk

perusahaan menggunakan aktivitasnya secara produktif, dengan

demikian rentabilitas suatu perusahaan dapat diketahui dengan

memperbandingkan antara laba yang diperoleh dalam suatu periode

dengan jumlah aktiva atau modal perusahaan tersebut, yang dapat

dirumuskan sebagai berikut :

% 100 × Modal

Laba =

ntabilitas

Re

Jadi rentabilitas merupakan tolak ukur dari perusahaan untuk

mengukur efisiensi modal guna mencapai keuntungan, sebab dengan

laba tersebut belum cukup untuk mengukur apakah penggunaan modal

itu efisien atau tidak karena laba hanya bersifat data.

2.2.4.2. Rentabilitas Ekonomi

Menurut Riyanto (1995:36), cara untuk menilai rentabilitas suatu

perusahaan adalah bermacam-macam dan tergantung pada laba dan

aktiva atau modal mana yang akan diperbandingkan satu dengan lainnya.

Ada dua cara penilaian rentabilitas yaitu :

1. Rentabilitas Ekonomi

Rentabilitas ekonomi adalah perbandingan antara laba usaha

dengan modal sendiri dan modal asing yang digunakan untuk

menghasilkan laba tersebut dan dinyatakan dalam persentase. Oleh

karena pengertian rentabilitas sering dipergunakan untuk mengukur

efisiensi penggunaan modal di dalam suatu perusahaan, maka

suatu perusahaan dengan seluruh modal yang bekerja di dalamnya

untuk menghasilkan laba.

Laba yang diperhitungkan untuk menghitung rentabilitas

ekonomi hanyalah laba yang berasal dari operasi perusahaan yang

disebut dengan laba usaha (net operating income), sedangkan laba

yang diperoleh dari usaha-usaha di luar perusahaan atau dari efek

tidak diperhitungkan dalam menghitung rentabilitas ekonomi. Rumus

dari rentabilitas ekonomi yaitu :

%

2. Rentabilitas Modal Sendiri

Rentabilitas modal sendiri atau sering juga dinamakan

rentabilitas usaha adalah perbandingan antara jumlah laba yang

tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah

modal sendiri yang menghasilkan laba tersebut di lain pihak. Atau

dengan kata lain dapatlah dikatakan bahwa rentabilitas modal sendiri

adalah kemampuan suatu perusahaan dengan modal sendiri yang

bekerja di dalamnya untuk menghasilkan keuntungan. Adapun rumus

dari rentabilitas modal sendiri yaitu :

%

karena laba yang besar saja belumlah merupakan ukuran bahwa

perusahaan itu telah dapat bekerja dengan efisien. Efisiensi baru

dapat diketahui dengan membandingkan laba yang diperoleh dengan

kekayaan atau modal yang menghasilkan laba tersebut, atau dengan

kata lain ialah menghitung rentabilitasnya.

Dengan demikian maka yang harus diperhatikan oleh

perusahaan adalah tidak hanya bagaimana usaha untuk memperbesar

laba, tetapi yang lebih penting adalah usaha untuk mempertinggi

rentabilitasnya. Oleh karena itu perusahaan pada umumnya usahanya

lebih diarahkan untuk mendapatkan titik rentabilitas maksimal

daripada laba maksimal.

2.2.5. Hubungan Modal Kerja Terhadap Rentabilitas Ekonomi

Menurut Achmad (1997:99-103), keuntungan dari penjualan

surat-surat berharga yang dimiliki perusahaan untuk jangka panjang adalah

salah satu elemen aktiva lancar yang segera dapat dijual dan akan

menimbulkan keuntungan bagi perusahaan yang merupakan suatu

sumber bertambahnya modal kerja dan sebaliknya apabila dalam

transaksi penjualan itu terjadi kerugian maka akan menyebabkan

berkurangnya modal kerja. Perubahan dari aktiva ini menjadi kas dan

piutang akan menyebabkan bertambahnya modal kerja sebesar hasil