SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar

Sarjana Ekonomi

Oleh :

DELFI YUDHA FRASETIA NIM. 709210015

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

iii

Puji dan syukur penulis ucapkan kepada Allah SWT yang maha kuasa,

atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul “Pengaruh Harga Minyak International (NYMEX), Nilai Tukar Rupiah Pada Dollar (USD), dan Inflasi Terhadap Indeks Harga Saham Sektor Pertambangan di BEI Periode 2009-2012”.

Penelitian ini dimaksudkan untuk memenuhi sebagian syarat untuk

memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi

Universitas Negeri Medan. Selain itu, penulis juga berharap kiranya skripsi ini

dapat memperluas wawasan dan menambah pengetahuan pembaca, secara khusus

mahasiswa/mahasiswi Fakultas Ekonomi Universitas Negeri Medan.

Penulis juga tidak lupa mengucapkan terima kasih yang sebesar-besarnya

kepada semua pihak yang telah membantu dan mendukung penulis dalam

penyelesaian skripsi ini yaitu:

1. Bapak Prof. Dr. Ibnu Hajar, M.Si, selaku Rektor Universitas Negeri

Medan.

2. Bapak Drs. Kustoro Budiarta, ME, selaku Dekan Fakultas Ekonomi

Universitas Negeri Medan.

3. Bapak Drs. Ahmad Hidayat, M.Si, selaku Ketua Jurusan Manajemen

Fakultas Ekonomi Universitas Negeri Medan dan dosen penguji saya

iv

Dosen Manajemen Keuangan Fakultas Ekonomi Universitas Negeri

Medan yang selama ini memberikan ilmu pengetahuan yang

bermanfaat kepada penulis.

6. Kepada Bapak Syahrizal Chalil, SE, M.Si, selaku dosen Pembimbing

Skripsi saya yang telah membimbing, memberikan saran, arahan, dan

masukan kepada penulis selama proses penyelesaian skripsi ini.

7. Kepada Bapak Sulaiman Lubis, SE, MM, selaku dosen Pembimbing

Akademik sekaligus dosen Penguji saya yang telah banyak

memberikan bimbingan, masukan, dan arahannya.

8. Kepada Bapak Zulkarnain Siregar, ST, MM, selaku dosen Penguji saya

yang telah banyak memberikan masukan dan arahannya.

9. Kepada kedua orang tua penulis. Ayahanda Bapak Sulardi dan Ibunda

Ibu Yatini, yang senantiasa mendoakan dan memberikan dukungan

semangat dan dukungan materil sehingga penulis dapat menyelesaikan

skripsi ini dengan baik.

10. Kepada adik-adik penulis. Rian Ganda Cipto dan Dedy Triawan yang

telah memberikan dukungan semangat kepada penulis untuk dapat

menyelesaikan skripsi ini.

11. Kepada teman-teman Genk Buddhaz (Hamzah, Hendrik, Wahyu, Fitra,

v

13. Kepada teman-teman penghuni Konsentrasi Keuangan 2012 (Barus,

Henryson, Riama, Aldy, Chandra, Jo, dan lainnya) terima kasih atas

kebersamaan dan bantuannya

14. Kepada Keluarga Besar ADRF Indonesia (Kak Fiza, Kak Eva, Bang

Iqbal, Bang Isnan, Bang Nata, Abdi, Dessy, Nova, Nisa, Icha, Juna dan

lainnya). ADRF GLOBAL (Mr. Kang, Dr. Sharon Tong, Miss Jane,

Miss Sona, Shin Ji Yin, Eun Hwa, Yoon Jane Kim, Ankkah Brother,

dan lainnya). Thanks a lot for everything guys.

Medan, Maret 2013

vi DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING

LEMBAR PERSETUJUAN DAN PENGESAHAN

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 10

1.3 Pembatasan Masalah ... 11

1.4 Rumusan Masalah ... 11

1.5 Tujuan Penelitian ... 12

1.6 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

2.1 Kerangka Teori ... 14

2.1.1 Teori Makro Ekonomi ... 14

2.1.2 Pasar Modal ... 16

2.1.3 Bursa Berjangka ... 17

2.1.4 Indeks Harga Saham ... 19

2.1.5 Harga Minyak Internasional (NYMEX) ... 21

2.1.6 Nilai Tukar Rupiah Pada Dollar (USD) ... 24

vii

2.1.8 Indeks Harga Saham Sektor Pertambangan ... 30

2.2 Penelitian Terdahulu ... 31

2.3 Kerangka Berfikir ... 34

2.4 Hipotesis ... 39

BAB III METODE PENELITIAN ... 40

3.1 Lokasi dan Waktu Penelitian ... 40

3.2 Jenis dan Sumber Data ... 41

3.3 Populasi dan Sampel ... 41

3.3.1 Populasi ... 41

3.3.2 Sampel ... 41

3.4 Variabel Penelitian dan Definisi Operasional ... 42

3.4.1 Variabel Dependen ... 42

3.4.2 Variabel Independen ... 42

3.4.3 Definisi Operasional ... 43

3.5 Teknik Pengumpulan Data ... 45

3.6 Teknik Analisis Data... 45

3.6.1 Uji Asumsi Klasik ... 46

3.6.2 Metode Analisis Jalur (Path Analysis) ... 48

3.6.3 Pengujian Secara Parsial (Uji t) ... 50

3.6.4 Pengujian Secara Serentak (Uji F) ... 51

BAB IV HASIL DAN PEMBAHASAN PENELITIAN ... 53

4.1 Hasil Penelitian ... 53

4.1.1 Deskripsi Variabel Dependen ... 53

4.1.2 Deskripsi Variabel Independen ... 54

4.1.3 Analisis Data Penelitian ... 58

4.1.3.1 Uji Asumsi Klasik ... 58

4.1.3.2 Pengujian Analisis Jalur (Path Analysis) .... 61

4.1.3.3 Pengujian Hipotesis ... 73

viii

BAB V SIMPULAN DAN SARAN ... 82

5.1 Simpulan ... 82

5.2 Saran ... 84

DAFTAR PUSTAKA ... 86

ix

DAFTAR TABEL

Tabel 1.1 Harga Minyak (light sweet), Kurs IDR-USD, Inflasi dan

Indeks Harga Saham Sektor Pertambangan (Mining)

periode pengamatan 2012 ... 7

Tabel 4.1 Statistika Deskriptif Indeks Harga Saham Sektor Pertambangan... 54

Tabel 4.2 Statistika Deskriptif Harga Minyak Internasional (NYMEX) 55 Tabel 4.3 Statistika Deskriptif Nilai Tukar Rupiah Pada Dollar (USD) . 56 Tabel 4.4 Statistika Deskriptif Inflasi ... 57

Tabel 4.5 Hasil Uji Kolmogorov Smirnov ... 59

Tabel 4.6 Hasil Uji Multikolinearitas... 59

Tabel 4.7 Hasil Uji Durbin-Watson ... 61

Tabel 4.8 Korelasi Variabel Harga Minyak Internasional (NYMEX), Nilai Tukar Rupiah Pada Dollar, Inflasi, dan Indeks Harga Saham Sektor Pertambangan ... 63

Tabel 4.9 Interpretasi Koefisien Korelasi Nilai r ... 64

Tabel 4.10 Anova ... 66

Tabel 4.11 Koefisien Jalur (Pengaruh Variabel) Secara Individual ... 67

Tabel 4.12 Korelasi Variabel Harga Minyak Internasional (NYMEX), Nilai Tukar Rupiah Pada Dollar, dan Indeks Harga Saham Sektor Pertambangan... 69

Tabel 4.13 Anova ... 69

Tabel 4.14 Koefisien Jalur (Pengaruh Variabel) Secara Individual ... 70

x

Tabel 4.16 Pengaruh Harga Minyak Internasional (NYMEX) (X1)

terhadap Indeks Harga Saham Sektor Pertambangan (Y) ... 72

Tabel 4.17 Pengaruh Nilai Tukar Rupiah Pada Dollar (X2) terhadap

Indeks Harga Saham Sektor Pertambangan (Y) ... 72

Tabel 4.18 Pengaruh Secara Simultan variabel (X1) dan (X2) terhadap

(Y) ... 73

Tabel 4.19 Hasil Uji t ... 73

xi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ... 38

Gambar 3.1 Diagram Jalur ... 31

Gambar 4.1 Gambar Uji Normalitas ... 58

Gambar 4.2 Gambar Heterokedastisitas ... 60

Gambar 4.3 Kerangka Pengaruh dan Hubungan Antar Variabel... 62

Gambar 4.4 Kerangka Pengaruh dan Hubungan Antar Variabel... 68

Gambar 4.5 Diagram Jalur ... 71

i

ABSTRACT

Delfi Yudha Frasetia, ID. Number 709210015. The Effect of International Oil Price (NYMEX), Exchange Rate Rupiah on Dollar (USD), and Inflation to The Mining Stock Price Index in Indonesia Stock Exchange during period 2009-2012

The movements of international oil price, exchange rate, and inflation give the trade off impacts to the mining companies performing and continuously influence the mining stock price index. This research aim to know the effect of International oil price (NYMEX), Exchange rate rupiah on dollar (USD), and Inflation to The mining stock price index, the highly prospective sector on the economy and investment markets in Indonesia.

Data obtained from the publications Indonesia Stock Exchange (IDX), U.S. Energy Information Administration (EIA), and Bank of Indonesia (BI). The samples are all of monthly data the mining stock price index, the price futures contract of light sweet oil in NYMEX, exchange rate rupiah on dollar (USD), and inflation during period 2009 to 2012. The technique of data analysis used path analysis method. From analysis result with Trimming model (eliminated inflation variable) obtained the path equation Y = 0,289X1 + (-0,702)X2 + 0,329ɛ.

Based on the statistical F test showing that all three independent variables affect the dependent variable simultaneously, with Ftest 121.397 or greater than

Ftable 2.82. While based on the statistical t test showing that International oil price

(NYMEX) significantly influence the mining stock price index with ttest 3.417 and

Exchange Rate rupiah on dollar (USD) significantly influence the mining stock price index with ttest -8.656 or greater than ttable 2,01, inflation does not affect the

mining stock price index with ttest 0.432. The direct effect variables International

oil price (NYMEX) and exchange rate rupiah on dollar (USD) to the mining stock price index is at 8,3% and 48.9%. Indirect influence variables International oil price (NYMEX) and exchange rate rupiah on dollar (USD) is 16%.

The results of the analysis showed that the magnitude of the predictive ability of the two independent variables to the dependent variable is 89.2 %, which is shown from magnitude of R Square remaining 10,8% is influenced by other variables outside the model.

ii ABSTRAK

Delfi Yudha Frasetia, NIM. 709210015. Pengaruh Harga Minyak Internasional (NYMEX), Nilai Tukar Rupiah Pada Dollar (USD), dan Inflasi Terhadap Indeks Harga Saham Sektor Pertambangan di BEI Periode 2009-2012

Pergerakan naik turunnya harga minyak internasional, nilai tukar, dan inflasi memberikan dampak yang saling berlawanan (Trade off) pada kinerja perusahaan-perusahaan pertambangan yang kemudian berpotensi mempengaruhi Indeks Harga Saham Sektor Pertambangan. Penelitian ini bertujuan untuk mengetahui pengaruh Harga Minyak Internasional (NYMEX), Nilai Tukar Rupiah Pada Dollar (USD), dan Inflasi terhadap Indeks Harga Saham Sektor Pertambangan yang merupakan sektor yang sangat prospektif dalam perekonomian dan pasar investasi di Indonesia.

Data penelitian ini diperoleh dari publikasi Indonesia Stock Exchange (IDX), US Energy Information Administration (EIA), dan Bank Indonesia (BI). Sampel yang digunakan adalah seluruh data bulanan indeks harga saham sektor pertambangan, harga kontrak future minyak light sweet, nilai tukar rupiah pada dollar (USD), dan inflasi pada periode 2009-2012. Teknik analisis data yang digunakan adalah teknik analisis jalur. Dengan analisis jalur Model Trimming (menyingkirkan variabel tidak signifikan inflasi) diperoleh persamaan jalur Y = 0,289X1 + (-0,702)X2 + 0,329ɛ.

Berdasarkan uji statistik F menunjukan bahwa ketiga variabel bebas secara simultan mempengaruhi variabel terikat dengan Fhitung sebesar 121,397 atau lebih

besar dari Ftabel 2,82. Sedangkan berdasarkan uji statistik t menunjukan bahwa

Harga Minyak Internasional (NYMEX) berpengaruh signifikan terhadap Indeks Harga Saham Sektor Pertambangan dengan thitung 3,417 dan Nilai Tukar Rupiah

Pada Dollar (USD) berpengaruh signifikan dengan thitung -8,656 atau keduanya

lebih besar dari ttabel 2,01, Inflasi tidak berpengaruh terhadap Indeks Harga Saham

Sektor Pertambangan dengan thitung 0,432. Pengaruh langsung variabel Harga

Minyak Internasional (NYMEX) dan Nilai Tukar Rupiah Pada Dollar (USD terhadap Indeks Harga Saham Sektor Pertambangan adalah sebesar 8,3% dan 48,9%, Pengaruh tidak langsung variabel Harga Minyak Internasional (NYMEX) dan Nilai Tukar Rupiah Pada Dollar (USD) adalah sebesar 16%.

Hasil analisis menunjukan bahwa besarnya kemampuan prediksi dari kedua variabel bebas terhadap variabel terikat adalah 89,2%, yang ditunjukan dari besarnya R Square, sisanya 10,8% dipengaruhi oleh variabel lain diluar model.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal mengalami kemajuan yang sangat pesat dalam beberapa tahun

belakangan ini. Tingginya pertumbuhan Indeks Harga Saham Gabungan (IHSG)

dapat dijadikan salah satu indikatornya. Lewat fungsinya sebagai instrumen

pendanaan atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari

masyarakat pemodal atau investor, pasar modal menjadi ujung tombak

pertumbuhan perusahaan-perusahaan go public di Indonesia. Dan juga lewat

fungsinya sebagai sarana investasi bagi masyarakat pada beberapa instrumen

keuangan seperti saham, obligasi, reksa dana, dan lain-lain, pasar modal telah

menggerakan pertumbuhan ekonomi masyarakat lewat pilihan investasi tersebut

dengan karakteristik keuntungan dan risiko masing-masing.

Kegiatan investasi merupakan kegiatan menanamkan modal dengan harapan

memperoleh sejumlah keuntungan dari hasil penanaman modal tersebut. Para

investor dapat memilih pilihan investasi yang tersedia di pasar modal dengan

beragam tingkat pengembalian dan tingkat risiko yang dihadapi. Dalam

melakukan pemilihan tersebut tentunya investor dipengaruhi oleh teknik analisis

yang digunakan, seperti teknik analisis fundamental dan analisis teknikal. Analisis

fundamental menggunakan prospek laba dan deviden perusahaan, harapan tingkat

bunga di masa depan, dan evaluasi risiko perusahaan untuk menentukan harga

pencarian pola perulangan yang dapat diprediksi dalam harga saham. Analisis

teknikal sering digunakan sebagai dasar analisis pasar modal. Jika informasi atas

kondisi atau indikator makro ekonomi mendatang diperkirakan jelek, maka

kemungkinan besar refleksi indeks harga-harga saham menurun, demikian

sebaliknya. (Bodie dkk, 2008:481)

Untuk mendukung analisis tersebut informasi merupakan komponen

terpenting dalam aktivitas pasar modal. Berbagai lembaga, media, dan organisasi

baik dari dalam maupun luar negeri secara elektronik maupun tidak, berusaha

menyediakan informasi seakurat mungkin tentang aktivitas dan gejolak yang

terjadi di pasar modal. Informasi tersebut dikelompokan sesuai dengan tujuan dan

kebutuhan dari pihak-pihak yang berkepentingan. Beberapa pihak membutuhkan

informasi seperti data pergerakan saham, corporate action, pergerakan bursa

asing, kebijakan strategis emiten serta pergerakan indeks, yaitu pergerakan harga

saham secara keseluruhan, hingga pergerakan harga saham secara berkelompok

sesuai dengan sektor usaha.

Pengelompokan indeks oleh bursa maupun lembaga-lembaga tertentu

merupakan usaha untuk memberikan informasi yang efektif dan efisien bagi

pihak-pihak yang berkepentingan. Karena indeks dapat berperan untuk

memperoleh gambaran nilai sejumlah saham atas pengelompokan kedalam

sektor-sektor tertentu.

Menurut Samsul (2006:179) penggunaan indeks harga saham untuk

melakukan analisis pasar lebih diinginkan karena memudahkan penghitungan,

mengakibatkan gambaran pergerakan harga saham bias, seperti fluktuasi harga

saham setiap saat, corporate action, dampak negatif dari penggunaan harga saham

dalam rupiah, dan lain-lain. Jadi dengan menggunakan indeks saham dapat

dihindari kesalahan analisis walaupun tanpa koreksi. Sehingga investor dapat

memilih serta mengambil keputusan atas perubahan-perubahan nilai indeks setiap

sektor untuk memperoleh keuntungan maupun menghindari resiko.

Menggunakan indeks yang menjadi gambaran tiap-tiap sektor tentu

memiliki potensi keuntungan serta resiko disetiap investasinya, meskipun

tingkatannya berbeda antar sektor satu dengan yang lain. Dalam sembilan sektor

yang diklasifikasikan di Bursa Efek Indonesia (BEI), setiap sektor memiliki

karakteristik tersendiri mulai dari return hingga resikonya.

Dari sektor-sektor yang diklasifikasikan tersebut pertambangan memiliki

karakteristik tersendiri baik dari segi potensi maupun tantangan. Indonesia

memang dikenal sebagai negara yang kaya akan hasil barang-barang tambang.

Berdasarkan studi oleh Indonesia Policy Briefsdengan produksi timah terbesar ke

dua di dunia, tembaga terbesar ke empat, nikel terbesar ke lima, emas terbesar ke

tujuh dan produksi batu bara terbesar ke delapan di dunia, Indonesia merupakan

salah satu negara penting dalam bidang pertambangan.

Pada tahun 2011 saham sektor pertambangan menempati posisi pertama

dengan volume perdagangan terbesar yaitu 301,9 milyar saham atau 25,08% dari

total volume perdagangan di bursa. Sedangkan kapitalisasi pasar menempati

BEI serta merupakan sektor dengan frekuensi perdagangan terbesar pada 2011

yaitu mencapai 4.883.300 kali perdagangan. (IDX Statistics 2011)

Dalam aktivitas pasar sekunder harga saham pertambangan tentunya

mengalami fluktuasi baik berupa kenaikan maupun penurunan. Pembentukan

harga saham dipengaruhi permintaan dan penawaran atas saham tersebut. Naik

turunnya Supply dan demand tersebut terjadi karena adanya banyak faktor, baik

yang sifatnya internal (kinerja perusahaan) maupun eksternal (nilai tukar, suku

bunga, inflasi, harga komoditi internasional dan faktor lainnya).

Harga minyak internasional pada dasarnya merupakan variabel yang

cukup mempengaruhi saham perusahaan pertambangan. Dalam teorinya

saham-saham pertambangan dapat mengalami peningkatan harga pada saat harga minyak

internasional mengalami kenaikan. Barang-barang tambang yang didominasi oleh

jenis barang tambang energi memiliki hubungan substitusi terhadap minyak.

Sehingga apabila harga minyak internasional mengalami kenaikan maka harga

barang tambang lainnya turut mengalami kenaikan.

Menurut Gasperz (2011:15) apabila suatu pengaruh dari variabel harga

barang lain yang berkaitan terhadap kuantitas permintaan barang bersifat positif

terhadap suatu barang maka barang tersebut merupakan barang substitusi.

Sehingga apabila harga dari barang lain yang berkaitan naik maka kuantitas

permintaan terhadap barang tersebut akan ikut naik dan harga pada barang

tersebut juga akan naik.

Kenaikan harga barang tersebut dapat meningkatkan revenue perusahaan

saham lewat sentimen positif investor. Sehingga kemudian indeks harga saham

sektor pertambangan ikut meningkat, dampak dari meningkatnya harga minyak

internasional.

Namun disisi lain perusahaan-perusahaan pertambangan memiliki tingkat

konsumsi minyak yang tinggi sebagai bahan bakar energi untuk menjalankan

kegiatan operasional. Sehingga lonjakan harga minyak berpotensi mempengaruhi

aspek internal perusahaan pertambangan. Lonjakan harga yang terlalu fluktuatif

dapat mempengaruhi biaya produksi perusahaan dan menimbulkan potensi

kerugian.

Untuk itu diperlukan suatu mekanisme perdagangan yang dapat mereduksi

potensi kerugian yang muncul akibat fluktuasi harga minyak. Pasar berjangka

merupakan salah satu jenis transaksi perdagangan yang saat ini lazim digunakan

oleh banyak pihak untuk meminimalkan resiko perubahan nilai dan harga tersebut.

Pasar berjangka memiliki kemampuan untuk mengatasi kebutuhan barang jangka

panjang dan sebagai sarana lindung nilai (hedging) atas kerugian-kerugian

instrumen keuangan yang diakibatkan oleh ketidakpastian masa depan. (Samsul,

2006:41)

Bursa berjangka komoditas minyak yang terkenal di dunia internasional

adalah New York Mercantile Exchange (NYMEX). Bursa ini memperdagangkan

kontrak pembelian atas sejumlah minyak dengan beberapa jenis tertentu.

Beberapa harga minyak internasional yang diperdagangkan dan terkenal sebagai

acuan adalah West Texas Intermediate (terkenal dengan sebutan light sweet),

minyak biasanya mengacu kepada harga light sweet yang menjadi jenis minyak

populer, banyak diperdagangkan, serta memiliki kualitas yang baik karena light

Sweet memiliki kandungan belerang yang kurang dari 0,5%. Oleh sebab itu

banyak digunakan sebagai bahan dasar pengolahan bensin, solar, dan minyak

tanah oleh perusahaan-perusahaan pertambangan.(En.m.wikipedia.org)

Selain menjadi sektor yang memiliki tingkat ketergantungan yang tinggi

akan fluktuasi harga minyak internasional, perusahaan tambang juga merupakan

perusahaan yang bergantung pada teknologi, modal asing dan bahan-bahan impor.

Perusahaan tambang juga memiliki aktivitas perdagangan internasional yang

relatif tinggi lewat ekspor barang. Dengan demikian perusahaan tambang sangat

sensitif terhadap pergerakan nilai tukar. Fluktuasi nilai tukar berpotensi akan

mempengaruhi kondisi internal perusahaan yang pada akhirnya juga menciptakan

resiko kerugian bagi perusahaan. Merosotnya rupiah dapat menyebabkan jumlah

utang perusahaan dan biaya produksi menjadi bertambah besar jika dinilai dengan

rupiah. Biaya produksi yang bertambah besar dapat menekan pendapatan dan laba

perusahaan. Pada akhirnya akan mempengaruhi performance perusahaan dalam

sisi keuangan kemudian mempengaruhi harga saham perusahaan dan tentunya

mempengaruhi indeks harga saham.

Samsul (2006:200) menjelaskan bahwa selain nilai tukar rupiah, inflasi

merupakan faktor ekonomi yang mempengaruhi kinerja saham. Inflasi merupakan

fenomena dalam sistem ekonomi yang menarik untuk dibahas terutama berkaitan

Inflasi dapat menyebabkan daya saing barang ekspor berkurang dan dapat

menimbulkan defisit dalam transaksi berjalan.

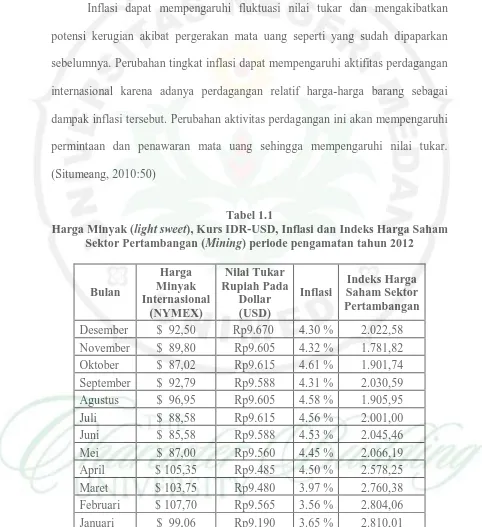

Inflasi dapat mempengaruhi fluktuasi nilai tukar dan mengakibatkan

potensi kerugian akibat pergerakan mata uang seperti yang sudah dipaparkan

sebelumnya. Perubahan tingkat inflasi dapat mempengaruhi aktifitas perdagangan

internasional karena adanya perdagangan relatif harga-harga barang sebagai

dampak inflasi tersebut. Perubahan aktivitas perdagangan ini akan mempengaruhi

permintaan dan penawaran mata uang sehingga mempengaruhi nilai tukar.

(Situmeang, 2010:50)

Tabel 1.1

Harga Minyak (light sweet), Kurs IDR-USD, Inflasi dan Indeks Harga Saham Sektor Pertambangan (Mining) periode pengamatan tahun 2012

Bulan Harga Minyak Internasional (NYMEX) Nilai Tukar Rupiah Pada Dollar (USD) Inflasi Indeks Harga Saham Sektor Pertambangan

Desember $ 92,50 Rp9.670 4.30 % 2.022,58 November $ 89,80 Rp9.605 4.32 % 1.781,82

Oktober $ 87,02 Rp9.615 4.61 % 1.901,74 September $ 92,79 Rp9.588 4.31 % 2.030,59 Agustus $ 96,95 Rp9.605 4.58 % 1.905,95 Juli $ 88,58 Rp9.615 4.56 % 2.001,00

Juni $ 85,58 Rp9.588 4.53 % 2.045,46 Mei $ 87,00 Rp9.560 4.45 % 2.066,19 April $ 105,35 Rp9.485 4.50 % 2.578,25

Maret $ 103,75 Rp9.480 3.97 % 2.760,38 Februari $ 107,70 Rp9.565 3.56 % 2.804,06 Januari $ 99,06 Rp9.190 3.65 % 2.810,01

Dalam pengamatan yang dilakukan pada sepanjang periode 2012 tercatat

terdapat kecenderungan peningkatan harga kontrak future minyak light sweet

mulai januari 2012, yaitu dari $ 99,06 per barel menjadi $ 105,35 per barel pada

april 2012. Pada periode pengamatan yang sama justru didapati penurunan indeks

harga saham sektor pertambangan dari 2.810,01 pada bulan januari 2012 menjadi

2.578,25 pada april 2012. Artinya terdapat hubungan negatif antara harga minyak

internasional dengan indeks harga saham sektor pertambangan pada periode

tersebut. Hal ini jelas bertentangan dengan teori yang ada tentang hubungan

substitusi antara harga minyak dengan harga komoditas tambang lainnya. Dan tren

penurunan indeks harga saham sektor pertambangan mulai mei 2012 hingga

agustus 2012 ternyata tidak beriringan dengan tren pergerakan harga minyak yang

fluktuatif pada periode tersebut. Kondisi ini bertentangan dengan hasil penelitian

Witjaksono (2010) yang mendapati harga minyak dunia berpengaruh positif

terhadap Indeks Harga Saham.

Fluktuasi nilai tukar rupiah pada Dollar (USD) mengalami tren penurunan

(depresiasi) sepanjang tahun 2012. Nilai tukar rupiah pada dollar (USD) pada

bulan januari adalah sebesar Rp 9.190 dan terus terdepresiasi menjadi Rp 9.670

pada desember 2012. Penurunan nilai tukar beriringan dengan tren penurunan

indeks harga saham sektor pertambangan yang terjadi sepanjang tahun 2012. Atau

dengan kata lain terdapat hubungan negatif antara nilai tukar dengan indeks harga

saham sektor pertambangan. Hal ini bertentangan dengan penelitian yang

dilakukan oleh Lenny dan Handoyo (2008) yang mendapati nilai tukar rupiah

Pergerakan inflasi yang terjadi relatif rendah pada periode pengamatan

mulai januari 2012 hingga desember 2012. Yang perlu dicermati adalah kenaikan

harga minyak yang melambung tinggi pada januari hingga april ternyata tidak

berdampak pada melonjaknya tingkat inflasi. Meningkatnya tingkat inflasi

sepanjang periode pengamatan berbanding terbalik dengan indeks harga saham

sektor pertambangan yang mengalami tren penurunan. Artinya terdapat hubungan

yang negatif antara peningkatan inflasi dengan indeks harga saham sektor

pertambangan. Hal ini bertentangan dengan penelitian yang dilakukan oleh

Novianto (2011) dan penelitian Kewal (2012) yang mendapati bahwa variabel

inflasi tidak berpengaruh terhadap indeks harga saham.

Penelitian yang dilakukan Chabachib (2011) menemukan bahwa kurs

rupiah berpengaruh negatif terhadap indeks harga saham dan harga minyak dunia

berpengaruh positif terhadap indeks harga saham. Hasil penelitian Witjaksono

(2010) juga menggambarkan kondisi yang serupa dimana harga minyak dunia

berpengaruh positif terhadap Indeks Harga Saham dan Nilai Kurs Rupiah

berpengaruh negatif terhadap Indeks Harga Saham.

Sedangkan penelitian yang dilakukan Kilian (2007) menunjukan bahwa

pergerakan harga minyak internasional tidak berpengaruh secara langsung pada

indeks harga saham. Hasil penelitian harga minyak internasional yang tidak

berpengaruh terhadap Harga Saham juga didapati oleh Abdurachman dan Jefry

(2008) yang dalam penelitiannya menemukan bahwa harga minyak dunia, nilai

kurs, dan inflasi tidak mempunyai pengaruh yang signifikan terhadap tingkat

Melihat penting dan prospektifnya sektor pertambangan, penulis

berkeinginan untuk mengetahui faktor-faktor yang mempengaruhi indeks harga

saham sektor pertambangan. Dan untuk mengetahui bentuk pengaruh yang

sebenarnya antara harga minyak internasional terhadap perusahaan pertambangan,

untuk mengetahui masalah atas ketimpangan fakta yang terjadi di pasar dengan

teori yang ada, serta adanya beberapa research gap beberapa peneliti tentang

pengaruh harga minyak internasional, nilai tukar rupiah, dan inflasi terhadap

indeks harga saham. Maka penulis tertarik untuk meneliti mengenai pengaruh

variabel-variabel tersebut dengan judul penelitian “Pengaruh Harga Minyak

Internasional (NYMEX), Nilai Tukar Rupiah Pada Dollar (USD), dan Inflasi

Terhadap Indeks Harga Saham Sektor Pertambangan di BEI Periode

2009-2012”.

1.2 Identifikasi Masalah

Yang menjadi identifikasi masalah dari penelitian ini adalah :

1. Apakah Harga Minyak Internasional (NYMEX) mempengaruhi Indeks

Harga Saham Sektor Pertambangan?

2. Apakah Nilai Tukar Rupiah Pada Dollar (USD) mempengaruhi Indeks

Harga Saham Sektor Pertambangan?

3. Apakah Inflasi mempengaruhi Indeks Harga Saham Sektor

Pertambangan?

4. Apakah Harga Minyak Internasional (NYMEX), Nilai Tukar Rupiah

Pada Dollar (USD), dan Inflasi secara bersama-sama mempengaruhi

1.3 Pembatasan Masalah

Agar ruang lingkup permasalahan yang diteliti tidak meluas, maka penulis

membatasi penelitian ini pada masalah Harga Minyak internasional (NYMEX),

Nilai Tukar Rupiah Pada Dollar (USD), dan Inflasi serta pengaruhnya terhadap

Indeks Harga Saham Sektor Pertambangan di BEI periode 2009-2012.

1.4 Rumusan Masalah

Berdasarkan latar belakang yang telah disampaikan sebelumnya, maka yang

menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Harga Minyak Internasional (NYMEX) mempengaruhi Indeks

Harga Saham Sektor Pertambangan secara signifikan?

2. Apakah Nilai Tukar Rupiah Pada Dollar (USD) mempengaruhi Indeks

Harga Saham Sektor Pertambangan secara signifikan?

3. Apakah Inflasi mempengaruhi Indeks Harga Saham Sektor

Pertambangan secara signifikan?

4. Apakah Harga Minyak Internasional (NYMEX), Nilai Tukar Rupiah

Pada Dollar (USD), dan Inflasi secara bersama-sama mempengaruhi

Indeks Harga Saham Sektor Pertambangan secara signifikan?

1.5 Tujuan Penelitian

Adapun Tujuan Penulis melakukan penelitian ini adalah:

1. Mengetahui Pengaruh Harga Minyak Internasional (NYMEX) Terhadap

Indeks Harga Saham Sektor Pertambangan di BEI Periode 2009-2012..

2. Mengetahui Pengaruh Nilai Tukar Rupiah Pada Dollar (USD) Terhadap

3. Mengetahui Pengaruh Inflasi Terhadap Indeks Harga Saham Sektor

Pertambangan di BEI Periode 2009-2012.

4. Mengetahui Pengaruh Harga Minyak Internasional (NYMEX), Nilai

Tukar Rupiah Pada Dollar (USD), dan Inflasi secara bersama-sama

Terhadap Indeks Harga Saham Sektor Pertambangan di BEI Periode

2009-2012.

1.6 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi Penulis

Dari penelitian ini penulis berharap dapat menggali wawasan dan ilmu

pengetahuan dalam bidang ilmu keuangan internasional dan pasar modal

pada umumnya dan terkhusus mengenai Harga Minyak Internasional

(NYMEX), Nilai Tukar Rupiah Pada Dollar (USD), Inflasi dan tentunya

pengaruhnya terhadap Indeks Harga Saham Sektor Pertambangan.

2. Bagi Perusahaan/Emiten

Penelitian ini diharapkan dapat memberikan gambaran variabel-variabel

yang mempengaruhi indeks harga saham pertambangan pada umumnya

dan harga saham perusahaan tambang tersebut pada khususnya.

Sehingga dapat membantu dan dijadikan petunjuk maupun informasi

bagi perusahaan dalam pengambilan keputusan.

3. Bagi Investor

Penelitian ini diharapkan dapat menjadi literatur dan pedoman yang

dalam melakukan pengambilan keputusan terutama berkaitan pada

keputusan perdagangan saham.

4. Bagi Universitas

Penelitian ini diharapkan dapat memberikan sumbangsih terhadap

perkembangan penelitian yang ada pada universitas. Dan juga

diharapkan penelitian ini dapat menjadi referensi yang membantu dalam

82

5.1 Simpulan

Berdasarkan hasil penelitian, analisis, dan pembahasan yang telah diuraikan,

maka dapat ditarik kesimpulan sebagai berikut:

1. Harga Minyak Internasional (NYMEX), Nilai Tukar Rupiah Pada Dollar

(USD), dan Inflasi berpengaruh signifikan terhadap Indeks Harga Saham

Sektor Pertambangan berdasarkan pengujian secara simultan (Uji F).

Dimana hasil Uji F diperoleh Fhitung sebesar 121,397 atau lebih besar dari

Ftabel yaitu 2,82 dan juga memiliki nilai signifikansi yang lebih kecil dari

0,05 yaitu 0,000.

2. Harga Minyak Internasional (NYMEX) secara parsial berpengaruh

signifikan terhadap Indeks Harga Saham Sektor Pertambangan. Dalam

penelitian didapati thitung sebesar 3,417 atau lebih besar dari ttabel yaitu

2,01 serta nilai signifikansi lebih kecil dari 0,05 yaitu 0,001. Korelasi

antara Harga Minyak Internasional (NYMEX) dengan Indeks Harga

Saham Sektor Pertambangan adalah sebesar 0,842 (sangat kuat). Artinya

apabila Harga Minyak Internasional (NYMEX) meningkat maka Indeks

Harga Saham Sektor Pertambangan juga akan meningkat.

3. Nilai Tukar Rupiah Pada Dollar (USD) secara parsial berpengaruh

signifikan terhadap Indeks Harga Saham Sektor Pertambangan. Dalam

antara Nilai Tukar Rupiah Pada Dollar (USD) dengan Indeks Harga

Saham Sektor Pertambangan adalah sebesar -0,928 (sangat kuat) Artinya

apabila besaran rupiah naik (depresiasi) maka Indeks Harga Saham

Sektor Pertambangan juga akan menurun.

4. Inflasi secara parsial tidak berpengaruh terhadap Indeks Harga Saham

Sektor Pertambangan. Dalam penelitian didapati thitung sebesar -0,432

atau lebih kecil dari ttabel yaitu 2,01 serta nilai signifikansi lebih besar

dari 0,05 yaitu 0,668.

5. Nilai Inflasi yang tidak signifikan mengharuskan untuk dilakukan

Pengujian Model Trimming dengan menghilangkan variabel yang tidak

signifikan tersebut dari model. Hasil dari pengujian analisis jalur dengan

Model Trimming didapati pengaruh langsung Harga Minyak

Internasional (NYMEX) adalah sebesar 8,3 %, pengaruh langsung Nilai

Tukar Rupiah Pada Dollar (USD) sebesar 48,9 % dan pengaruh tidak

langsung Harga Minyak Internasional (NYMEX) dan Nilai Tukar

Rupiah Pada Dollar (USD) adalah sebesar 16 %.

6. Harga Minyak Internasional (NYMEX) memiliki korelasi terhadap Nilai

Tukar Rupiah Pada Dollar (USD). Dimana diperoleh korelasi adalah

sebesar -0,791, yang berarti bahwa kedua variabel memiliki korelasi

yang kuat, artinya jika Harga Minyak Internasional (NYMEX)

meningkat maka Nilai Tukar Rupiah Pada Dollar (USD) juga akan

rendah terhadap Inflasi. Dimana diperoleh korelasi adalah sebesar 0,147.

Artinya jika Nilai Tukar Rupiah Pada Dollar (USD) meningkat maka

Inflasi tidak akan juga meningkat.

8. Berdasarkan hasil penelitian persamaan koefisien jalur yang diperoleh

yaitu Y = 0,289X1 + -0,702X2 + 0,329ɛ. Dapat disimpulkan bahwa

Harga Minyak Internasional (NYMEX) dan Nilai Tukar Rupiah Pada

Dollar (USD) secara bersama-sama mempengaruhi Indeks Harga Saham

Sektor Pertambangan sebesar 89,2 %. Besarnya pengaruh yang

disebabkan oleh variabel diluar Harga Minyak Internasional (NYMEX)

dan Nilai Tukar Rupiah Pada Dollar (USD) dinyatakan oleh Pyɛ 0,3292 =

0,108 atau sebesar 10,8 %.

5.2 Saran

Berdasarkan penelitian yang telah dilakukan, maka saran yang dapat

diberikan untuk pihak-pihak yang terkait, serta peneliti selanjutnya adalah sebagai

berikut:

1. Bagi Investor. Pengaruh faktor eksternal perusahaan yang berasal dari

gejolak global maupun makroekonomi perlu mendapat perhatian sebagai

bahan pertimbangan dalam mengambil keputusan investasi. Faktor

eksternal tersebut dapat mempengaruhi kinerja internal perusahaan yang

kemudian berpotensi memberi dampak pada laba perusahaan. Selain itu

pendek atau pemburu capital gain. Namun sebagai alternatif investasi

jangka panjang saham pertambangan menjadi pilihan yang tepat karena

memiliki tingkat pertumbuhan harga saham yang tinggi.

2. Bagi Perusahaan. Gejolak faktor eksternal diketahui berpotensi

mempengaruhi kinerja internal perusahaan pertambangan baik

mempengaruhi biaya produksi maupun mempengaruhi intensitas

perdagangan output perusahaan. Untuk itu perusahaan perlu kiranya

mempersiapkan strategi khusus untuk menghadapi gejolak yang terjadi.

Berbagai instrumen lindung nilai (hedging) seperti futures, forward,

swap, dan lain-lain dapat digunakan sebagai alternatif mengantisipasi

gejolak eksternal.

3. Bagi Penelitian Selanjutnya. Diharapkan bagi penelitian selanjutnya

untuk menggunakan periode penelitian yang lebih panjang. Mengingat

beberapa variabel memiliki aktivitas perubahan nilai dan harga setiap

waktu sehingga sangat rentan dengan faktor spekulasi dan sentimen

unsubstantive. Penggunaan teknik analisis data juga sebaiknya

menggunakan teknik yang relevan digunakan dalam mengukur suatu

variabel yang pergerakannya setiap waktu dan harian seperti

menggunakan teknik analisis data Vector Autoregresive (VAR) yang

juga dapat menggambarkan hubungan kausalitas antar variabel dalam

persamaan. Peneliti selanjutnya diharapkan juga menggunakan beberapa

86

Abdurachman, Edi, dan Jefry, 2008. Pengaruh Faktor Makro Ekonomi dan Harga

Komoditas Pertambangan Terhadap Imbal Hasil dan Resiko Saham-Saham Pertambangan, Minyak dan Gas Di Bursa Efek Indonesia,

Jurnal: Vol 13 No.2, November 2008

Bodie, Kane, dan Marcus, 2006. Investments, Jakarta: Salemba Empat

Boediono, 2001. Ekonomi Moneter, Edisi Ketiga, Yogyakarta: BPFE Yogyakarta

Chabachib, H. M., dan Ardian A. Witjaksono, 2011. Analisis Pengaruh

Fundamental Makro dan Indeks Harga Global terhadap IHSG, Jurnal:

Karisma, Vol.5(2): hal 63-72

Gasperz, Vincent, 2011. Managerial Economics, Bogor: Vinchristo Publication

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Semarang: Badan Penerbit Universitas Diponegoro.

Hayo, Bern, dan Ali M. Kutan, 2004. The Impact of News, Oil Prices, and Global

Market Developments on Russian Financial Markets, Jurnal, William

Davidson Institute Working Paper Number 656

Indonesia Policy Briefs, Mengundang Investasi Baru dalam Bidang

Pertambangan, World Bank: Ide-Ide Program 100 Hari

http://siteresources.worldbank.org/INTIINDONESIA/Resources/Publicat

ion/280016-1106130305439/617331-1110769011447/810296-1110769073153/mining.pdf (Diakses Pada 22 Desember 2012)

Kewal, Suramaya Suci, 2012, Pengaruh Inflasi, Suku Bunga, Kurs, dan

Pertumbuhan PDB Terhadap Indeks Harga Saham Gabungan, Jurnal

Economia, Volume 8, Nomor 1, April 2012

Kilian, Lutz, dan Cheonbeom Park, 2007. The Impact of Oil Price Shocks on the

U.S. Stock Market,Jurnal, Department of Economics, 611 Tappan Street

Kuncoro, Mudrajad, 2009. Metode Riset Untuk Bisnis & Ekonomi, Edisi 3, Jakarta: Erlangga

Kurnia, Eni, 2009. Analisis Dampak Nilai Tukar Rupiah-US$, Inflasi, Suku Bunga

Bank Indonesia Terhadap Tingkat Pengembalian Sektor Pertambangan Periode 2006-2008, Skripsi, Fakultas Ekonomi UIN Maulana Malik

87

Tingkat Suku Bunga Sertifikat Bank Indonesia, dan Kurs Rp/USD Terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia,

Jurnal Ekonomi/Tahun XIII no. 03 November 2008 hal: 295 - 304

Mankiw, G. 2003. Macroeconomics, 5th Edition, Harvard Universty: Worth Publisher.

Manurung, Mandala, 2004, Uang, Perbankan, dan Ekonomi Moneter, Jakarta: Penerbitan Fakultas Ekonomi Universitas Indonesia

Maryanti, Sri, 2009. Analisis Pengaruh Nilai Tingkat Bunga SBI dan Nilai Kurs

Dollar AS Terhadap Indeks Harga Saham Gabungan (IHSG), Jurnal:

Pekbis Jurnal, Vol.1, No.1, Maret 2009, hal 12-25

Novianto, Aditya, 2011. Analisis Pengaruh Nilai Tukar (Kurs) Dolar

Amerika/Rupiah (US$/Rp),Tingkat Suku Bunga SBI, Inflasi, Dan Jumlah Uang Beredar (M2) Terhadap Indeks Harga Saham Gabungan (IHSG)

Di Bursa Efek Indonesia (Bei) Periode 1999.1 – 2010.6, Skripsi, Fakultas

Ekonomi Universitas Diponegoro Semarang

Putong, Iskandar, dan ND Anjaswati, 2008. Pengantar Ekonomi Makro, Jakarta: Mitra Wacana Media

Riduwan dan Akdon, 2009. Rumus dan Data Dalam Analisis Statistika, Bandung: Alfabeta

Riduwan dan E.S. Kuncoro, 2007, Cara Menggunakan dan Memaknai Analisis

Jalur (Path Analysis), Bandung: Alfabeta

Rikadi, Nosami, 2007. Mendeteksi Pengaruh Pasar Minyak Bumi Dunia

Terhadap Krisis Harga, Jurnal, Business & Journal Bunda Mulia, Vol. 3,

No. 2, September 2007

Samsul, Mohammad, 2006. Pasar Modal & Manajemen portofolio, Jakarta: Erlangga

Sartono, Agus, 2003. Manajemen Keuangan Internasional, Yogyakarta: BPFE Yogyakarta

Sharpe, William F., Alexander, Gordon J., Bailey, Jeffery V., 1995. Investments, Jakarta: Indeks

88

Sukirno, Sadono, 1994. Makroekonomi, Teori Pengantar, Jakarta: Rajawali Pers

Suliyanto, 2005. Analisis Data Dalam Aplikasi Pemasaran, Bogor: Ghalia Indonesia

Sunariyah, 2004. Pengantar Pengetahuan Pasar Modal; Edisi Keempat, Yogyakarta: UPPAMP YKPN

The Free Encyclopedia, West Texas Intermediate-Eikipedia,

http://En.m.wikipedia.org/wiki/West_Texas_Intermediate, (Di akses 22 Desember 2012)

Triyono, 2008. Analisis Perubahan Kurs Rupiah Terhadap Dollar Amerika, Jurnal Ekonomi Pembangunan, Vol.9, No. 2, Desember 2008, hal. 156 - 167

Witjaksono, Ardian A., 2010. Analisis Pengaruh Tingkat Suku Bunga SBI, Harga

Minyak Dunia, Harga Emas Dunia, Kurs Rupiah, Indeks Nikkei 225, dan Indeks Dow Jones terhadap IHSG, Tesis, Program Pascasarjana

Universitas Diponegoro Semarang

www.bi.go.id

www.eia.gov