SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Islam Pada Fakultas Ekonomi dan Bisnis Islam

OLEH:

TISNAWATI 3314.083

FALKUTAS EKONOMI & BISNIS ISLAM (FEBI) JURUSAN S1 PERBANKAN SYARIAH INSTITUT AGAMA ISLAM NEGERI (IAIN)

BUKITTINGGI TAHUN AJARAN 2018/2019

(dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain Dan hanya kepada Tuhanmulah hendaknya kamu berharap.

(QS. Alam Nasrah 6-8)

Allah SWT Meninggikan derajat orang yang beriman diantara kemudahan orang yang berilmu pengetahuan beberapa derajat

(Q.S Al-Mujadalah) Alhamdulillah……

Setitik asa telah ku raih

Segenggam cita-citaku telah ku dapatkan Panjang jalan yang harus ku telusuri Langkah demi langkah telah ku ayunkan Berbagai peristiwa telah kujalani Kadang kecewa, kadang putus asa Sekarang……

Telah ku dapatkan setetes embun itu

Walau masih panjang perjalanan yang harus ku tempuh Ya Allah……

Puji syukur ku haturkan ke hadirat Mu

Karena nikmat dan kekuatan yang engkau berikan Sehingga diri ini mampu bertahan

Dari segala rintangan dan halangan Tuk meraih cita-cita

Karena perjuangan yang tulus

akan melahirkan kemenangan yang manis Ya Rabbi……

Hari ini…..

Ku persembahkan sebuah karya kecil ku ini untuk semua yang tercinta Sebagai ucapan terima kasihku

Kepada kedua orang tuaku yang ku cintai

Ayahanda Ariswan dan ibunda Yusnani yang selalu mendo’akan aku dikala suka dan duka tanpa dukungan ayah dan ibu mungkin aku tidak berarti apa-apa, ibu engkau bagaikan matahari yang selalu menyinariku, ayah engkau bagaian cahaya yang selalu menerangi langkahku di saat aku dalam keaadaan suka dan duka, tanpa support ayah dan ibu mungkin aku tidak bisa seperti sekarang ini, terima kasih ayah , dan ibu aku tidak bisa membalas jasa engkau, mudah- mudahan ini awal dari kesuksesan buat aku, semoga aku bisa mewujudkan apa yang diimpikan ayah dan ibu selama ini.

Terimakasih kepada Dosen Pembimbing . Bapak Yuwarman Mansur, SE, MM.dan Ibuk Sandra Dewi, SE, MM, yang selalu mengarah kan aku dalam penulisan skiripsi ini, terima kasih sudah membimbing aku, mungkin tanpa bantuan bapak dan ibuk Skripsi ini tidak akan selesai, mudah-mudahan Allah SWT yang membalas kebaikan Ibuk .

Dan Sahabat2 ku Srino Mulya, Nurafni Dini Fitri.Yuni Sarnika, Yulasmiati, Rahma Yeni, , Misnaawati,dan anak-anak PSC14.

Serta Orang yang Selalu kusayangi

Atas kasih sayang yang telah engkau berikan kepada ku Pemberi cahaya disaat aku dalam kegelapan

Dan semangat disaat aku jatuh

Do’a mu penyejuk hatiku dan pendorong Diriku untuk menggapai cita-citaku Semoga Allah membalas semua kasih sayang Dan kebaikan yang telah engkau berikan kepada ku Amin…..

Ya…..Allah…..

Akhirnya kepada Mu jua aku berserah Dalam menjalani hidup ini

Ya…..Rabbi….

Jangan lepaskan aku dari hidayat Mu Dalam hidup dan matiku…

Amin……

By: Tisnawati

i

Alhamdulillah, segala puji dan syukur penulis ucapkan kehadirat Allah SWT, yang telah memberikan taufik dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dan pendidikan Institut Agama Islam Negeri (IAIN) Bukittinggi. Shalawat dan salam penulis ucapkan kepada Nabi Muhammad SAW, yang telah mewariskan Al-Qur’an dan sunnah sebagai petunjuk kebenaran sampai akhir zaman.

Skripi ini disusun sebagai salah satu syarat dalam menyelesaikan studi pada Jurusan Ekonomi Islam untuk mencapai gelar Sarjana S1 Perbankan Syariah.

Adapun judul skripsi ini adalah “FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KURANGNYA MINAT MASYARAKAT MENABUNG DI BANK SYARIAH (Studi Kasus Kenagarian Muaro Sungai Lolo Kecamatan Mapat Tunggul Selatan Kabupaten Pasaman).

Dalam penulisan skripsi ini, penulis menghadapi berbagai macam halangan dan rintangan. Namun, penulisan skripsi ini dapat penulis selesaikan berkat bantuan dan bimbingan berbagai pihak. Maka, penulis mengucapkan terima ksih tak terhingga khusus penulis ssampaikan kepada kedua orang tua tercinta Ayahanda Ariswan dan Ibunda Yusnani, atas untaian bait-bait do’a tulus yang terputus dari beliau setiap saat, dan telah memberikan cinta kasih, mengasuh, mendidik, membimbing dan memberikan motivasi dalam mencapai cita-cita. Hal ini juga penulis sampaikan kepada kakak Jufrianto,Yunaldi, Indin, Erda, Jelita,

ii kepada:

1. Ibu Dr Ridha Ahida, M. Hum selaku rektor Institut Agama Islam Negeri (IAIN) Bukittinggi, Bapak H. Harfandi, SE, M.Si Selaku Dekan Fakultas Ekonomi dan Binis Islam serta Ibuk Sandra Dewi, SE, MM selaku Ketua Jurusan S1 Perbankan Syariah yang telah memberikan fasilitas kepada penulis untuk menuntut ilmu di IAIN Bukittinggi.

2. Bapak Yuwarman M ansur, SE, MM selaku pembimbing I dan Ibuk Sandra Dewi, SE, MM selaku pembimbing II yang telah meluangkan waktu dan menyumbangkan buah pikiran untuk memberikan arahan dan bimbingan dalam menyelesaikan skripsi ini.

3. Ibuk Sofia Ridha, M.Ag selaku Pembimbing Akademik (PA) yang memberikan nasehatnya demi kelancaran proses belajar penulis.

4. Bapak kepala beserta Staf perpustakaan IAIN Bukittinggi yang telah menyediakan fasilitas peminjaman buku yang penulis butuhkan dalam penulisan skripsi ini.

5. Bapak Wali Nagari Kenagarian Muaro Sungai Lolo Kecamatan Mapat Tunggul Selatan Kabupaten Pasaman, yang telah bersedia meluangkan dan membantu segala hal demi kelancaran penelitian yang penulis lakukan.

6. Sahabat-sahabat penulis S1 Perbankan Syariah’14 khususnya PSC yang selalu memberikan semangat dan juga bantuan dalam penyelesain skripsi ini.

iii

8. Untuk teman-teman kost khususnya Septi Amelia dan Rahma Yeni terima kasih atas bantuannya sehingga skripsi ini bisa penulis selesaikan.

9. Untuk Abang-abang dan adik-adik yang jauh di Pasaman, terima kasih atas semangat dan motivasi sehingga skripsi ini bisa penulis selesaikan.

Selanjutnya penulis juga menucapkan terima kasih kepada semua pihak yang telah membantu dalam penulis dalam menyelesaikan penulisan skripsi ini. Penulis berharap dan berdo’a kepada Allah SWT semoga amal dan kebaikan kita semua dibalas pahala.

Dalam penulisan skripsi ini penulis menyadari bahwa di dalamnya masih belum terlepas dari kekurangan dan kesalahan, baik dari segi penulisan maupun penyampaian. Untuk itu, penulis sangat menghargai kritik dan saran dari pembaca untuk lebih sempurnanya skripsi ini. Atas kritik dan saran yang disampaikan, penulis ucapkan terima kasih.

Bukittinggi, Desember 2018 Penulis

Tisnawati NIM : 3314.083

iv

Kenagarian Muaro Sungai Lolo Kecamatan Mapat Tunggul Selatan Kabupaten Pasaman merupakan sebuah desa dengan jumlah penduduk sebanyak 7.372 jiwa. Mayoritas masyarakat bermata pencaharian petani. Adapun masalah dari skripsi ini adalah: Apa saja Faktor-Faktor Yang Berpengaruh Terhadap Kurangnya Minat Masyarakat Menabung Di Bank Syari’ah, Sedangkan tujuan penelitian ini adalah untuk mengetahui Faktor-Faktor Yang Berpengaruh Terhadap Kurangnya Minat Masyarakat Menabung Di Bank Syari’ah. Penelitian ini menggunakan pendekatan kuantitatif dengan teknik pengumpulan data berupa angket (kuesioner). Sedangkan teknik analisis data menggunakan analisis regresi linear berganda Y = a + bx1 + bx2 + bx3 + bx4, yaitu korelasi, uji validitas, uji reliabel, uji asumsi klasik, uji T-Test dan uji F-Test. Analisis dengan menggunakan software SPSS 16.0 menghasilkan output yang menunjukkan bahwa secara nyata variabel independen yaitu pengetahuan (X1), pelayanan (X2), lokasi (X3), produk (X4) dan variabel dependen kurangnya minat masyarakat menabung (Y), saling berpegaruh dengan nilai Y = 2.009 + 0.597x1+ 0.025x2 + 0.067x3+ 0.210x4 dan nilai signifikan yaitu 0,000 < 0,005. Sehingga, dapat diketahui bahwa variabel bebas yaitu pengetahuan, pelayanan, lokasi, produk berpengaruh positif terhadap variabel terikat yaitu kurangnya minat masyarakat menabung, dan merupakan pengaruh positif yang menandakan hubungan yang baik atau pengaruh yang searah. Artinya masyarakat kurang berminat menabung karena pengetahuan mereka yang masih kurang tentang bank syariah, begitu pula pelayananan dan produk yang masih rendah dan kurang menjadikan masyarakat masih belum banyak yang menabung di bank syariah, kemudian yang terakhir adalah lokasi yang kurang dekat dengan pemukiman masyarakat.

v SURAT PERNYATAAN

HALAMAN PERSETUJUAN PEMBIMBING HALAMAN PENGESAHAN TIM PENGUJI LEMBAR PERSEMBAHAN

KATA PENGANTAR ... i

ABSTRAK ... iv

DAFTAR ISI ... v

DAFTAR TEBEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 9

C. Batasan dan Rumusan Masalah ... 9

1. Batasan Masalah ... 9

2. Rumusan Masalah ... 9

D. Tujuan dan Manfaat Penelitian ... 10

1. Tujuan Penelitian ... 10

2. Manfaat Penelitian ... 10

E. Penjelasan Judul ... 11

vi BAB II LANDASAN TEORI

A. Pengertian Bank Syariah ... 15

B. Sejarah Terbentuknya Bank Syariah di Indonesia ... 16

C. Produk-produk Bank Syariah ... 26

1. Al-Wadiah (Simpanan) ... 26

2. Pembiayaan dengan Bagi Hasil ... 28

a. Al-Musyarakah ... 28

b. Al-Mudharabah... 29

c. Al-Muza’arah ... 30

d. Al-Musaqah ... 30

3. Bai’ Al- Murabahah ... 30

4. Bai’ As-Salam ... 31

5. Bai’ Al-Istishna ... 32

6. Al-Ijarah ... 33

7. Al-Wakalah ... 33

8. Al-Kafalah ... 34

9. Al-Hawalah... 34

10. Ar-Rahn ... 35

D. Pengertian Nasabah ... 35

E. Minat... 36 F. Faktor-faktor yang mempengaruhi minat nasabah dalam menabung di

vii

3. Lokasi ... 39

4. Faktor Bauran Pemasaran ... 39

a. Produk ... 40

b. Harga ... 40

c. Distribusi ... 41

d. Promosi ... 41

5. Faktor Budaya ... 42

a. Budaya ... 42

b. Kelas Sosial... 42

6. Faktor Sosial ... 43

a. Kelompok Acuan... 43

b. Keluarga ... 43

c. Peran dan Status ... 44

7. Faktor Pribadi... 44

1. Usaha dan Tahap Siklus Hidup ... 44

a. Bujangan (Lajang)... 44

b. Pengantin Baru ... 45

c. Tahap Menjadi Orang Tua ... 45

d. Tahap Remaja ... 45

e. Tahap Dewasa ... 46

viii

8. Faktor Psikologis... 47

a. Motivasi ... 47

b. Persepsi ... 48

c. Pembelajaran ... 48

d. Keyakinan dan Sikap ... 48

BAB III METODE PENELITIAN A. Jenis Penelitian ... 50

B. Lokasi dan Waktu Penelitian ... 50

C. Jenis dan Sumber Data ... 50

D. Populasi dan Sampel ... 51

E. Metode Pengumpulan Data ... 53

1. Angket ... 53

F. Instrumen Penalitian ... 54

G. Defenisi Operasional Variabel ... 55

1. Variabel Bebas (independent) ... 55

2. Variabel Terikat (dependent) ... 55

H. Teknik Analisi Data ... 55

1. Uji Instrumen ... 55

a. Uji Validitas ... 55

b. Uji Reliabilitas ... 56

ix

c. Uji Heteroskedastisitas ... 59

3. Regresi Linear Berganda ... 59

4. Korelasi ... 60

5. Uji Hipotesis ... 61

a. Uji T (Uji Perial) ... 61

b. Uji F (Uji Serentak) ... 62

BAB IV HASIL PEMBAHASAN A. Monografi Kenagarian Muaro Sungai Lolo ... 64

1. Letak Geografis dan Luas Wilayah ... 64

2. Jumlah Penduduk... 64

3. Sistem Pemerintahan ... 65

4. Budaya dan Agama ... 65

B. Karekteristik Responden ... 65

1. Karekteristik Responden Berdasarkan Jenis Kelamin ... 66

2. Karekteristik Responden Berdasarkan Umur ... 67

3. Karekteristik Responden Berdasarkan Pendidikan ... 68

4. Karekteristik Responden Berdasarkan pendapatan/bulan ... 69

5. Karekteristik Responden Berdasarkan Tanggungan ... 70

6. Karekteristik Responden Berdasarkan Agama ... 71

C. Pembahasan dan Analisi Data ... 71

x

c. Deskripsi Hasil Penelitian ... 78

2. Uji Asumsi Klasik ... 95

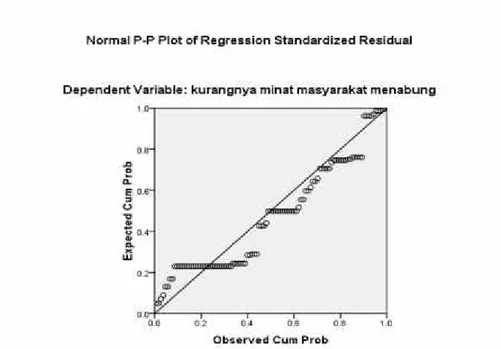

a. Uji Normalitas ... 95

b. Uji Multikolinearitas ... 98

c. Uji Heteroskedastisitas ... 99

3. Pembahasan Hasil Regresi Linear Berganda... 100

4. Pembahasan Hasil Korelasi ... 103

5. Uji Hipotesis ... 103

a. Uji T (Uji Persial) ... 103

b. Uji F (Uji Serentak) ... 106

6. Pembahasan dan Analisis Penulis ... 107

BAB III PENUTUP A. Kesimpulan ... 109

B. Saran ... 109

DAFTAR KEPUSTAKAAN

LAMPIRAN-LAMPIRAN

DAFTAR RIWAYAT HIDUP

xi

Tabel 4.1 Jumlah Responden Berdasarkan Jenis Kelamin ... 66

Tabil 4.2 Jumlah Responden Berdasarkan Umur ... 67

Tabel 4.3 Jumlah Responden Berdasarkan Pendidikan ... 68

Tabel 4.4 Jumlah Responden Berdasarkan pendapatan/Bulan... 69

Tabel 4.5 Jumlah Responden Berdasarkan Tanggungan ... 70

Tabel 4.6 Jumlah Responden Berdasarkan Agama ... 71

Tabel 4.7 Hasil Uji Validitas ... 72

Tabel 4.8 Butir Pernyataan Yang Valid dan Tidak Valid ... 74

Tabel 4.9 Hasil Uji Reliabilitas ... 78

Tabel 4.10 Jawaban Responden Terhadap Pernyataan 1 ... 78

Tabel 4.11 Jawaban Responden Terhadap Pernyataan 2... 79

Tabel 4.12 Jawaban Responden Terhadap Pernyataan 3... 80

Tabel 4.13 Jawaban Responden Terhadap Pernyataan 4... 81

Tabel 4.14 Jawaban Responden Terhadap Pernyataan 5... 82

Tabel 4.15 Jawaban Responden Terhadap Pernyataan 6... 82

Tabel 4.16 Jawaban Responden Terhadap Pernyataan 7... 83

Tabel 4.17 Jawaban Responden Terhadap Pernyataan 8... 84

Tabel 4.18 Jawaban Responden Terhadap Pernyataan 9... 85

Tabel 4.19 Jawaban Responden Terhadap Pernyataan 10... 86

Tabel 4.20 Jawaban Responden Terhadap Pernyataan 11... 86

Tabel 4.21 Jawaban Responden Terhadap Pernyataan 12... 87

Tabel 4.22 Jawaban Responden Terhadap Pernyataan 13... 88

Tabel 4.23 Jawaban Responden Terhadap Pernyataan 14... 89

xii

Tabel 4.27 Jawaban Responden Terhadap Pernyataan y2... 92

Tabel 4.28 Jawaban Responden Terhadap Pernyataan y3... 93

Tabel 4.29 Jawaban Responden Terhadap Pernyataan y4... 94

Tabel 4.30 Uji Normalitas Kolmogrov-smirnov ... 97

Tabel 4.31 Nilai Uji Multikolineariatas Variabel X Dengan Variabel Y ... 98

Tabel 4.32 Rangkuman Hasil Empiris Penelitian ... 100

Tabel 4.33 Rangkuman Hasil Korelasi ... 103

Tabel 4.34 Hasil Pegujian Hipotesis Untuk Uji Parsial Dengan T- Test ... 104

Tabel 4.35 Hasil Pegujian Hipotesis Untuk Uji F- Test ... 106

xiii

Gambar 4.3 Uji Heteroskedastisitas Variabel (X) Dengan Variabel (Y) ... 99

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan industri perbankan syariah di Dunia diawali dari aspirasi masyarakat di Negara-negara yang mayoritas muslim untuk memiliki sebuah alternatif sistem perbankan yang Islami. Selain itu, masyarakat meyakini bahwa sistem perbankan syariah yang menerapkan bagi hasil sangat menguntungkan, baik untuk nasabah maupun untuk pihak bank syariah.

Menabung di bank syariah merupakan salah satu anjuran dalam Islam yang berkaitan dengan urusan keduniaan manusia, yang sebenarnya merupakan suatu bentuk ibadah kepada Allah karena menjalankan perintah Allah yang memerintahkan manusia untuk tidak melupakan urusan dunianya karena urusan dunia dan akhirat hendaknya diseimbangkan dan tidak dilupakan salah satunya. Salah satu tujuan adanya perintah menabung ini adalah agar umat Islam memiliki investasi untuk masa depannya, sebagai bekal untuk menghadapi segala kemungkinan yang terjadi di masa yang akan datang, karena manusia tidak ada satupun yang tahu tentang apa yang akan terjadi di hari esok, kapan ia akan sehat, kapan ia akan sakit bahkan kapan dan dimana ia akan meninggal tidak seorangpun yang mengetahuinya, sebagaimana firman Allah dalam QS. Lukman ayat 34

Artinya: “Sesungguhnya Allah, hanya pada sisi-Nya sajalah pengetahuan pada hari kiamat; dan dialah yang menurunkan hujan, dan mengetahui apa yang ada di dalam rahim. dan tiada seorangpun yang dapat mengetahui (dengan pasti) apa yang akan diusahakannya besok. Dan tiada seorangpun yang dapat mengetahui di bumi mana dia akan mati. Sesungguhnya Allah Maha mengetahui lagi Maha mengenal.”

Setelah ayat yang lalu memperingatkan sekelumit apa yang terjadi di hari kiamat, karena sering kali uraian tentang keniscayaan nya dibarengi dengan pertanyaan kaum musyirikin tentang masa tibanya, maka ayat di atas melanjutkan sambil menunjukkan keluasan ilmu Allah SWT. Ayat diatas menyataan Sesungguhnya Allah, hanya pada sisi-Nya sajalah pengetahuan pada hari kiamat, tidak ada satu makhluk betapapun tinggi kedudukannya yang dapat mengetahui masa datangnya dan dialah yang dari saat ke saat menurunkan hujan dalam berbagai bentuknya, cair atau membeku dan lokasi manapun dia ditetapkan, dan dia pula yang terus menerus mengetahui apa yang ada dalam rahim. Bukan saja jenis kelaminnya, tetapi segala sesuatu yang berkaitan dengan janin, termasuk perincian nasibnya, dan tidak satu pun pandai atau bodoh yang dapat dengan pasti lagi terperinci mengetahui apa yang akan diusahakannya besok serta dampak dan hasil usahanya itu. Dan

tiada seorangpun yang dapat mengetahui di bumi mana, yakni di lokasi mana dia akan mati. Sesungguhnya Allah Maha mengetahui lagi Maha mengenal.1

Dan salah satu cara berinvesati untuk kehidupan dunia adalah dengan menabung di bank yakni di bank syariah. Menabung adalah salah satu tindakan yang mempersiapkan tentang perencanaan-perencanaan masa yang akan datang serta sekaligus sebagai persiapan diri untuk mengahadapi hal-hal yang tidak diinginkan di kemudian hari. Sebagaimana ayat yang sebelumnya menjelaskan tentang ketidak tahuan manusia akan apa yang akan terjadi pada dirinya di masa yang akan datang, sehingga usaha-usaha untuk menghadapi hal tersebut harus dilakukan sebagai bentuk ikhtiar kepada Allah Swt. yakni dengan cara menabung. Apalagi bagi seorang muslim yang sudah memiliki keluarga, maka dianjurkan kepadanya untuk memperhatikan masa depan keluarganya dan sangat dilarang untuk meninggalkan keluarganya dalam keadaan lemah dalam hal ekonomi sebagaimana firman Allah dalam QS. An- Nisa ayat 9:

Artinya:“Dan hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan dibelakang mereka anak-anak yang lemah, yang mereka khawatir terhadap (kesejahteraan) mereka. oleh sebab itu hendaklah mereka bertakwa kepada Allah dan hendaklah mereka mengucapkan perkataan yang benar.”

1M. Qurish Shihab, Tafsir Al-Misbah, Kesan dan Keserasian Al-Qur’an, (Jakarta:Lentara Hati, 2002) hlm, 342

Ayat ini memerintahkan kepada kita agar tidak meninggalkan Dhurriat Dhi’afa (keturunan yang lemah) baik moril maupun materil.

Kandungan surah An-Nisa ini, berpesan bahwa agar umat Islam menyiapkan generasi penerus yang berkualitas sehingga anak mampu mengaktualisasikan potensinya sebagai bekal kehidupan di masa mendatang.2 Ayat ini memberikan anjuran agar selalu memperhatiakan kesejahteraan (dalam hal ini secara ekonomi) yang baik dan tidak meninggalkan kesusahan secara ekonomi. dalam ayat ini jelas terlihat bahwa Allah mengajarkan kita untuk selalu memperhatikan masalah kesejahteraan, terutama masalah kesejahteraan keluarga sepeninggal kita. Dan salah satu caranya adalah dengan berinvestasi untuk masa depan (menabung).

Dalam ilmu ekonomi, menabung adalah salah satu hal yang harus kita lakukan guna mengantisipasi keadaan darurat yang sangat berguna dimasa yang akan datang, hal ini tentunya sangat berkaitan dengan syariat islam yang menganjuran untuk menabung, menyisihkan harta dan berhemat yang berupakan hal yang perlu kita lakukan yang merupkan suatu tindakan mensyukuri nikmat Allah Swt. Sehingga menabung adalah suatu keharusan yang diperkuat oleh dalil-dalil karena sesungguhnya menabung memang memiliki banyak manfaat. Dengan menabung, itu berarti kita sudah memiliki persiapan untuk masa depan kita, menabung juga membantu kita untuk

2M. Qurish Shihab, Tafsir Al-Misbah, Kesan dan Keserasian Al-Qur’an, (Jakarta:Lentara Hati, 2002) hlm, 355

memiliki modal (capital) ketika kita ingin melakukan suatu usaha sehingga kegiatan ekonomi kita berlangsung secara produktif, dan tabungan yang kita miliki tentunya bisa gunakan untuk perputaran modal demi kesejahteraan kita dan keluarga kita.

Terkait dengan anjuran untuk menabung, maka umat Islam tentu membutuhkan suatu tempat untuk menabung yang sesaui dengan ajaran Islam yakni sesuai dengan Al-Qur’an dan hadist. Sehingga diperlukan suatu lembaga keuangan yang tidak hanya sebagai tempat untuk menyimpan uang masyarakat tetapi juga sebagai tempat yang berfungsi untuk mencegah masyarakat khususnya masyarakat muslim agar tidak terjebak dengan kegiatan perekonomian yang betentangan dengan syariat Islam.

Bank syariah merupakan suatu lembaga keuagan perbankan yang tidak hanya menjalankan fungsinya sebagimana fungsi bank secara umum tetapi juga harus menjalankan nilai nilai ataupun prinsip-prinsip syariat Islam dalam semua aspek ataupun kegiatan operasionalnya tanpa terkecuali. Karekteristik sistem perbankan syariah yang beroperasi berdasarkan prinsip bagi hasil memberikan sistem alternatif yang saling menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan spekulasi dalam bertransaki keuangan.

Keberadaan Perbankan syariah di Indonesia bertujuan untuk mewadahi penduduk di negara Indonesia yang hampir seluruh penduduknya beragama Islam. Dengan adanya bank tersebut diharapkan tidak adanya kerancuan dalam proses bermuamalah bagi para pemeluk agama Islam, sehingga mereka terjaga dari keharaman bunga yang termasuk perbuatan riba akibat tidak adanya suatu wadah yang melayani mereka dalam bidang muamalah yang bersifat Islami. Namun realitas yang ada, dari 80% penduduk Indonesia yang beragama Islam tidak lebih dari 10% diantara mereka yang bertransaksi secara syar’i, lebih-lebih dalam hal perbankan. Sampai saat ini perbankan syariah di Indonesia belum mampu menunjukan eksistensinya, banyak masyarakat yang tidak menaruh kepercayaan terhadap perbankkan syariah.

Sesuai pemaparan dari OJK bahwa pada tahun 2015 jumlah nasabah bank syariah baru sekitar 15 juta sedangkan bank konvensional sekitar 80 juta atau baru sekitar 18,75% jumlah nasabah bank syariah dari total nasabah bank secara nasional. Selain itu market share bank syariah kembali turun dari 4,8%

dari tahun 2014 menjadi 4,6% pada tahun 2015. Data data ini menunjukkan bahwa minat masyarakat masih kurang untuk bertransaksi di bank syariah sehingga nasabah bank syariah masih rendah dan jauh tertinggal jika dibandingkan dengan bank konvensional. Salah satu penyebab rendahnya market share bank syariah ini adalah masih kurangnya sosialisai mengenai perbankan syariah yang menyebabkan masyarakat kurang memahami tentang perbankan syariah sehingga masyarakat lebih mengenal bank konvensional

dari pada bank syariah. Selain itu, Kepala Departemen Perbankan Syariah Otoritas Jasa Keuangan (OJK), Ahmad Buchori mengungkapkan, rendahnya nasabah bank syariah terjadi karena banyak masyarakat yang beranggapan bank syariah belum selengkap, semodern, dan sebagus bank konvensional.

Baik itu dalam layanan maupun produknya.

Begitu juga yang terdapat di kenagarian Muaro Sungai Lolo yang mana jumlah penduduknya sebanyak 7.372 jiwa dengan jumlah laki-laki sebanyak 3.649 jiwa dan jumlah perempuan sebanyak 3.723 jiwa. Tetapi Masyarakat di kenagarian Muaro Sungai Lolo lebih cenderung menabung di bank konvensional dari pada bank syariah.3

Untuk daerah Kenagarian Muaro Sungai Lolo jumlah masyarakat yang menabung di bank syariah setiap tahun selalu mengalami penurunan hal ini di sebabkan oleh beberapa hal yakni: pertama, menurut masyarakat hal yang paling tidak kalah pentingnya yang menjadikan masyarakat kurang berminat menabung di bank syariah khususnya di kenagarian Muaro Sungai Lolo adalah masalah pengetahuan masyarakat yang kurang tentang perbankan syariah, menurut masyarakat kurang berminat menabung karena masyarakat tidak tahu tentang bank syariah sehingga mereka masih memilih menabung di bank konvensional. Selanjutnya yang kedua yaitu produk bank syariah yang masih rendah dan masih kurang yang menjadikan masyarkat masih belum banyak menabung di bank syariah. Dan yang ketiga adalah masalah kurang

3Hasil wawancara dengan wakil Wali Nagari Muaro Sungai Lolo, Ardison, 2018

menonjol maksudnya adalah secara Islam itu belum seutuhnya ditonjolkan dalam memberikan pelayanan kepada masyarakat. Hal ini menunjukkan bahwa minat masyarakat menabung di bank syariah masih kurang. Oleh karena itu, upaya-upaya pensosialisasian mekanisme dan syariah di rasa perlu agar masyarakat mengetahui dan memahami tentang perbankan syaraiah, sehingga masyarakat tidak lagi terjebak dalam transaksi-transaksi yang tidak Islami dan masyarakat kembali manaruh kepercayaan terhadap transaksi syariah. Itulah yang menyebabkan masyarakat di kenagarian Muaro Sungai Lolo kurang berminat untuk menabung di Bank Syariah. Hal ini terbukti dari jumlah nasabah yang menabung mengalami penurunan dan kenaikan sebagai berikut:

Tabel 1.1

Data Jumlah Nasabah yang menabung di BSM Kantor Cabang Lubuk Sikaping Periode 2013-2016

Tahun Jumlah Nasabah

Jumlah Nasabah Masyarakat Muaro Sei. Lolo

% Nasabah Masyarakat Muaro Sei. Lolo

2013 930 46 5,1%

2014 390 37 9,48 %

2015 460 45 9,78 %

2016 945 49 5,18%

Total 2.725 177 29,54 %

Sumber : BSM Kantor Cabang Lubuk Sikaping

Dari uraian diatas maka penulis tertarik untuk membahas lebih lanjut dalam bentuk skripsi yang berjudul “Analisis Faktor-Faktor Yang Berpengaruh Terhadap Kurangnya Minat Masyarakat Menabung Di Bank Syariah (Studi Kasus pada masyarakat di Kenagarian Muaro Sungai Lolo)”

B. Identifikasi Masalah

Dari latar belakang masalah diatas dapat diidentifikasikan masalah sebagai berikut:

1. Kurangnya minat masyarakat menabung pada Bank Syariah di kenagarian Muaro Sungai Lolo

2. Kurangnya pengetahuan masyarakat menabung pada Bank Syariah di kenagarian Muaro Sungai Lolo

3. Masyarakat kenagarian Muaro Sungai Lolo lebih banyak menabung ke bank konvensional daripada bank syariah

C. Batasan dan Rumusan Masalah 1. Batasan Masalah

Karena keterbatasan waktu dan biaya penulis membatasi pembahasan pada faktor pengetahuan, pelayanan, lokasi dan produk.

2. Rumusan Masalah

Untuk lebih jelas permasalahan yang akan dibahas dalam penelitian ini maka perlu dirumuskan masalah yaitu “Faktor-Faktor apa saja yang Berpengaruh Terhadap Kurangnya Minat Masyarakat

Menabung Di Bank Syariah? (Studi Kasus Pada Masyarakat Di Kenagarian Muaro Sungai Lolo kecamatan Mapat Tunggul Selatan Kabupaten Pasaman)”

D. Tujuan dan Manfaat penelitian 1. Tujuan Penelitian

Tujuan penelitian yang penulis lakukan adalah untuk menganalisis Faktor-faktor yang Berpengaruh Terhadap Kurangnya Minat Masyarakat Menabung di Bank Syariah (Studi Kasus pada Masyarakat di Kenagarian Muaro Sungai Lolo kecamatan Mapat Tunggul Selatan Kabupaten Pasaman ).

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan berbagai macam manfaat diantaranya :

a. Bagi ilmiah, Penelitian ini dijaukan untuk memperoleh gelar sarjana Ekonomi Islam, pada Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri ( IAIN ) Bukittinggi.

b. Bagi masyarakat Kenagarian Muaro Sungai Lolo penelitian ini berguna untuk mengetahui Analisis Faktor-faktor yang Berpengaruh Terhadap Kurangnya Minat Masyarakat Menabung di Bank.

c. Bagi institusi, penelitian ini dharapkan dapat menambah wawasan ilmu pengetahuan serta informasi yang berguna bagi institusi yang terkait.

E. Penjelasan Judul

Analisis :Penyelidikan terhadap suatu peristiwa atau karangan, perbuatan dan sebagainya untuk mengetahui keadaan sebenarnya.

Faktor-faktor :Hal atau keadaan, peristiwa yang ikut menyebabkan (mempengaruhi) terjadinya sesuatu.

Minat masyarakat :Kecenderungan mempunyai perhatian terhadap sesuatu dan disertai keinginan untuk mengetahui sesuatu hal atau aktivitas yang menjadi objek dari minat tersebut.

Bank Syariah :Merupakan lembaga perbankan yang dijalankan dengan prinsip syariah.

Kesimpulan dari penjelasan diatas adalah Penyelidikan terhadap suatu peristiwa atau karangan, perbuatan, keadaan, peristiwa yang ikut menyebabkan (mempengaruhi) kurangnya minat masyarakat untuk mengetahui suatu aktivitas dalam menabung pada bank syariah.

F. Penelitian terdahulu

Penelitian ini merupakan pengembangan dari penelitian yang telah dilakukan oleh:

1. Dita Pertiwi dengan judul Analisis minat menabung masyarakat pada bank Muamalat di kota Kisaran pada tahun 2012, kesimpulan dari penelitian ini adalah Penelitian ini bertujuan untuk mengetahui sejauh

mana faktor pelayanan, baik pelayanan sarana maupun transaksi, faktor keyakinan serta lokasi yang lebih dominan mendorong masyarakat menjadi nasabah.

2. Ayu Retnosari, dengan judul Faktor-faktor yang mempengaruhi kurangnya minat masyarakat muslim menabung di bank syariah (studi kasus pada masyarakat muslim di kabupaten Bantul) tahun 2015, kesimpulan dari penelitian ini adalah bertujuan untuk mengetahui pengaruh pengetahuan, fasilitas pelayanan, lokasi dan promosi terhadap kurangnya minat masyarakat muslim menabung di bank syariah. Dan didapat kesimpulan bahwa pengetahuan, fasilitas pelayana serta promosi berpengaruh terhadap kurangnya minat masyarakat muslim menabung di bank syariah.

3. Damayanti Maysaroh yang berjudul faktor-faktor yang mempengaruhi keputusan nasabah dalam memilih bank syariah pada tahun 2014, hasil dari penelitian ini adalah Fokus dari seberapa besar pengaruh sosial pribadi, budaya, psikologis, lokasi, produk, pelayanan, serta promosi terhadap keputusan nasabah dalam memilih bank syariah.

Beda penelitian yang dilakukan penulis dengan penelitian sebelumnya adalah pada penelitian ini meneliti tentang Analisis faktor-faktor yang berpengaruh terhadap kurangnya minat masyarakat menabung di Bank syariah.

G. Sistematika penulisan

Unutuk lebih jelas dan memudahkan pemahaman pembaca dan lebih terarahnya penulisan skripsi ini, maka dapat dilihat pada sismatika penulisannya dibagi lima bab dan tiap-tiap bab dapat dirinci beberapa sub bab yaitu :

BAB I : Pendahuluan

Bab ini membahas tentang Latar Belakang, Identifikasi Masalah, Batasan dan Rumusan Masalah, Tujuan dan Manfaat Penelitian, Penjelasan Judul, Kajian Terdahulu, dan Sistematika Penulisan.

BAB II : Landasan Teori

Pengertian Bank syariah, Sejarah terbentuknya bank syariah di Indonesia, produk-produk bank syariah, pengertian nasabah, Minat, Faktor-faktor yang berpengaruh terhadap kurangnya minat masyarakat menabung.

BAB III : Metode Penelitian

Bab ini berisikan tentang Jenis Penelitian, Lokasi dan waktu penelitian, Jenis dan sumber data, Populasi dan sampel, metode pengumpulan data, Instrumen

penelitian, Definisi operasional Variabel dan teknik analisis data.

BAB IV : Hasil Penelitian

Hasil Penelitian, berisi tentang hasil penelitian penulis mengenai Analisis faktor-faktor yang berpengaruh terhadap kurangnyaa minat masyarakat menabung di bank syariah.

BAB V : Penutup

Bab ini adalah bab yang terakhir Berisi Kesimpulan dan Saran

BAB II

LANDASAN TEORI

A. Pengertian Bank Syariah

Perbankan syariah atau perbankan Islam adalah suatu sistem perbankan yang dikembangkan berdasarkan syariat (hukum) islam. Usaha pembentukan sistem ini didasari oleh larangan dalam agama Islam untuk memungut maupun meminjam dengan bunga atau yang disebut dengan riba serta larangan investasi untuk usaha-usaha yang dikategorikan haram (misal:

usaha yang berkaitan dengan produksi makanan atau minuman haram, usaha media yang tidak islami dan lain-lain), dimana hal ini tidak dapat dijamin oleh sistem perbankan konvensional.

Menurut UU No. 21 Tahun 2008 pasal 1 ayat 1 perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.4 Menurut jenisnya bank syariah terdiri atas Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS).

Bank Umum Syariah (BUS) adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank

4Sumar’in, Konsep Kelembagaan Bank Syariah, Edisi Pertama Cetakan 1, (Yogyakarta: Graha Ilmu, 2012), hlm. 49

Pembiayaan Rakyat Syariah (BPRS) adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Sedangkan unit usaha syariah yang selanjutnya disebut UUS adalah unit kerja dari kantor pusat Bank Umum Konvensional yang berfingsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha yang berdasarkan prinsip syariah, atau unit kerja di kantor cabang dari suatu bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah dan atau unit syariah.5

B. Sejarah Terbentuknya Bank Syariah di Indonesia

Di Indonesia kehadiran bank yang berdasarkan syariah relative baru, yaitu pada awal 1990-an, meskipun masyarakat Indonesia merupakan masyarakat Kelahiran pertama bank syariah di Indonesia dipelopori oleh berdirinya Muslim terbesar di dunia. Prakarsa untuk mendirikan Bank Syariah di Indonesia dilakukan oleh Majelis Ulama Indonesia (MUI) pada 18-20 Agustus 1990. Namun, diskusi tentang Bank Syariah sebagai basis ekonomi Islam sudah mulai dilakukan pada awal 1980.6

Bank pertama di Indonesia adalah Bank Muamalat Indonesia yang lahir sebagai hasil kerja tim perbankan MUI, pendirian PT. Bank Muamalat

5Akhmad Mujahidin, Hukum Perbankan Syariah, (Jakarta: PT Rajagrafindo Persada, 2016), hlm. 15

6Thamrin Abdullah, Francis Tantri, Bank dan Lembaga Keuangan, (Jakarta:

Rajawali Pers, 2014),hlm 214

Indonesia ditandatangani pada tanggal 1 November 1991. Pada saat akte pendirian ini terkumpul komitmen pembelian saham sebanyak Rp 84 miliar.

Pada tanggal 3 November 1991, pada acara silaturrahmi presiden di Istana Bogor, dapat dipenuhi total komitmen modal disetor awal sebesar Rp 106.126.382.000, dana tersebut berasal dari presiden dan wakil presiden, sepuluh mentri cabinet pembangunan V, juga Yayasan Amal Bhakti Muslim Pancasila, Yahasan Dakab, Supersemar, Dharmais, Puma Bhakti Pertiwi, PT PAL,dan PT Pindad. Selanjutnya Yayasan Dana Dakwah Pembangunan ditetapkan sebagai yayasan penopang bank Syariah. Dengan terkumpulnya modal awal tersebut, pada tanggal 1 Mei1992, Bank Muamalat Indonesia (BMI) mulai beroperasi.

Kemudian diikuti dengan kemunculan UU No. 7 tahun 1992 tentang perbankan, di mana perbankan bagi hasil diakomodasi. Dalam UU tersebut, pasal 13 ayat c menyatakan bahwa salah satu usaha Bank Perkreditan Rakyat (BPR) menyediakan pembiayaan. Bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah.

Menanggapi pasal tersebut, pemerintah pada tanggal 30 Oktober 1992 telah mengeluarkan Peraturan Pemerintah (PP) No. 72 tahun 1992 tentang bank berdasarkan prinsip bagi hasil dan diundangkan pada tanggal 30 Oktober 1992 dalam lembaran negara Republik Indonesia NO. 119 tahun 1992.

Hal itu secara tegas ditemukan dalam ketentuan Pasal 6 PP No. 72 Tahun 1992 yang berbunyi:

1. Bank Umum atau Bank Perkreditan Rakyat yang kegiatan usahanya semata- mata berdasarkan prinsip bagi hasil, tidak diperkenankan melakukan kegiatan usaha yang tidak berdasarkan prinsip bagi hasil.

2. Bank Umum atau Bank Perkreditan Rakyat yang kegiatan usahanya tidak berdasarkan prinsip, bagi hasil, tidak diperkenankan melakukan kegiatan usaha yang berdasarkan prinsip bagi hasil.

Dalam menjalankan perannya, Bank Syariah berlandaskan pada UU Perbankan No. 7 Tahun 1992 tentang Bank Berdasarkan Prinsip Bagi Hasil yang kemudian dijabarkan dalam Surat Edaran Bank Indonesia yang pada pokoknya menetapkan hak-hak, antara lain:

1. Bahwa bank berdasarkan prinsip bagi hasil adalah Bank Umum dan Bank Perkreditan Rakyat yang dilakukan usaha semata-mata berdasarkan prinsip bagi hasil.

2. Prinsip bagi hasil yang dimaksudkan adalah prinsip, bagi hasil yang berdasarkan Syariah.

3. Bank berdasarkan prinsip bagi hasil wajib memiliki Dewan Pengawas Syariah (DPS).

4. Bank Umum atau Bank Perkreditan Rakyat yang kegiatan usahanya semata- mata berdasarkan prinsip bagi hasil tidak diperkenankan melakukan kegiatan usaha yang tidak berdasarkan prinsip bagi hasil. Sebaliknya, Bank Umum atau bank perkreditan rakyat yang melakukan usaha tidak dengan prinsip bagi hasil

(konvensional), tidak diperkenankan melakukan kegiatan usaha berdasarkan prinsip bagi hasil.

Pendirian Bank Muamalat Indonesia ini diikuti oleh perkembangan Bank-bank Pembiayaan Rakyat Syariah (BPRS), namun demikian adanya 2 jenis bank tersebut belum sanggup menjangkau masyarakat Islam lapisan bawah. Oleh karena itu, maka dibangunlah lembaga-lembaga simpan- pinjam yang disebut Baitul Maal wa Tamwil (BMT).

Pada tahun 1998 muncul UU No. 10 Tahun 1998 tentang Perubahan UU No. 7 Tahun 1992 tentang Perbankan, di mana terdapat beberapa perubahan yang memberikan peluang yang lebih besar bagi pengembangan Perbankan Syariah. Dari UU tersebut dapat disimpulkan bahwa sistem Perbankan Syariah dikembangkan dengan tujuan sebagai berikut:

1. Mengarahkan kegiatan ekonomi umat untuk bermuamalah secara islami, khususnya muamalah yang berhubungan dengan bank agar terhindar dari praktek-praktek riba atau jenis-jenis perdagangan lain yang mengandung unsure gharar (tipuan), dimana jenis-jenis usaha tersebut selain dilarang dalam Islam juga dapat menimbulkan dampak negative terhadap pertumbuhan ekonomi umat.

2. Meningkatkan kualitas hidup umat dengan jalan membuka peluang berusaha yang lebih besar terutama terhadap kelompok-kelompok miskin, yang diarahkan pada kegiatan usaha produktif, menuju terciptanya kemandirian berusaha (berwiraswasta).

3. Menciptakan keadilan di bidang ekonomi, dan dengan jalan meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi kesenjangan yang amat besar antara pemilik modal (orang kaya) dengan pihak yang membutuhkan dana (orang miskin).

4. Menanggulangi mengentaskan kemiskinan yang pada umumnya merupakan program utama dari Negara-negara berkembang.

5. Menjaga stabilitas ekonomi moneter pemerintah.

6. Menyelamatkan ketergantungan umat Islam terhadap bank-bank non-Islam yang menyebabkan umat islam berada di bawah kekuasaan bank, sehingga umat Islam tidak bisa melaksanakan ajaran agamanya secara penuh, terutama di bidang kegiatan bisnis dan perekonomian.7

7. Pemberlakuan UU No. 10 Tahun 1998 ini diikuti dengan dikeluarkannya sejumlah ketentuan pelaksanaan dalam bentuk Surat Keputusan (SK) Direksi Bank Indonesia yang memberikan landasan hukum yang lebih kuat dan kesempatan yang luas bagi pengembangan perbankan syariah di Indonesia.

Perundang- undangan tersebut membuka kesempatan untuk pengembangan jaringan perbankan Syariah, antara lain melalui izin pembukaan Kantor Cabang Syariah (KCS) oleh Bank Konvensional. Dengan kata lain, Bank Konvensional dapat melakukan kegiatan usaha berdasarkan prinsip Syariah.

Landasan dan kepastian hukum yang kuat bagi para pelaku bisnis serta masyarakat luas ini meliputi:

7Muhammad, Lembaga Ekonomi Syariah, cet. 1, (Yogyakarta: Graha Ilmu 2007), hlm. 7-8

a. Pengaturan aspek kelembagaan dan kegiatan usaha dan Bank Syariah sebagaimana yang diamanatkan dalam Pasal 1 ayat 3 UU No. 10 Tahun 1998.

Pasal tersebut menjelaskan bahwa Bank Umum dapat memilih untuk melakukan kegiatan usaha berdasarkan sistem konvensional atau berdasarkan prinsip Syariah atau melakukan kedua kegiatan tersebut. Dalam hal Bank Umum melakukan kegiatan usaha berdasarkan Syariah, maka kegiatan tersebut dilakukan dengan membuka satuan kerja dan kantor cabang khusus yaitu unit usaha syariah dan kantor cabang Syariah. Sedangkan BPR harus memilih kegiatan usaha di antara salah satunya saja. Bank Umum konvensional yang akan membuka kantor cabang syariah wajib melaksanakan:

1) Pembentukan Unit Usaha Syariah (UUS)

2) Memiliki Dewan Pengawas Syariah (DPS) yang di tempatkan oleh Dewan Syariah Nasional (DSN)

3) Menyediakan modal kerja yang disisihkan oleh bank dalam suatu rekening tersendiri atas nama UUS yang dapat digunakan untuk membayar biaya kantor dan izin-izin berkaitan dengan kegiatan operasional maupun non operasional. Kantor Cabang Syariah (KCS).

b. Ketentuan kliring instrumen moneter dan pasar uang antar bank. Di dalam penjelasan UU No. 23 Tahun 1999 tentang Bank Indonesia telah diamanatkan bahwa untuk mengantisipasi perkembangan prinsip Syariah, maka tugas dan fungsi BI untuk mengakomodasi prinsip tersebut. Untuk mengatur kelancaran

lintas pembayaran antar bank serta pelaksanaan Pasar Uang antar bank Berdasarkan Prinsip Syariah, transaksi pembayaran dilakukan melalui mekanisme kliring dengan membebankan rekening giro pada BI. Apabila dalam pelaksanaan, saldo bank menjadi kurang dari Giro Wajib Minimum (GMW), maka bank atau kantor cabangnya dikenakan kewajiban membayar.

Dalam kegiatan operasional, bank dapat mengalami kelebihan atau kekurangan likuiditas. Bila terjadi kelebihan, maka hal itu dianggap sebagai keuntungan bank. Sedangkan apabila terjadi kekurangan. likuiditas, maka bank memerlukan sarana untuk menutupi kekurangan tersebut. Bagi bank Syariah yang mengalami kekurangan dana dapat menerbitkan sertifikat Investasi Mudharabah antarbank (IMA) yang merupakan sarana penanaman modal bagi Bank Syariah. Untuk menjaga kestabilan moneter, BI menyerap kelebihan likuiditas bank-bank syariah melalui penerbitan Sertifikat Wadiah Bank Indonesia (SWBI) yang didasari pada prinsip wadiah (titipan).

Pada tahun 2008, Dewan Perwakilan Rakyat dengan dukungan pemerintah, mengesahkan UU No. 21 tahun 2008 tentang Perbankan Syariah.

UU ini terdiri 70 pasal dan 13 bab. Secara umum sebagaimana diamanatkan oleh Pancasila dan UUD RI Tahun 1945, tujuan pembangunan Nasional adalah terciptanya masyarakat adil dan Makmur, berdasarkan Demokrasi ekonomi, dan mengembangkan sistem ekonomi yang bertumpu pada mekanisme pasar yang berkeadilan. Guna mewujudkan tujuan tersebut, pelaksanaan pembangunan ekonomi nasional diarahkan pada perekonomian

yang berpihak pada ekonomi kerakyatan, merata, mandiri, handal, berkeadilan, dan mampu bersaing di kancah perekonomian internasional.

Agar tercapai tujuan pembangunan nasional dan dapat berperan aktif dalam persaingan global yang sehat, diperlukan partisipasi dan kontribusi semua elemen masyarakat untuk menggali berbagai potensi yang ada di masyarakat guna mendukung proses akselerasi ekonomi dalam upaya merealisasikan tujuan pembangunan nasional. Salah satu bentuk penggalian potensi dan wujud kontribusi masyarakat dalam perekonomian nasional tersebut adalah pengembangan sistem ekonomi berdasarkan nilai Islam (Syariah) dengan mengangkat prinsip-prinsipnya ke dalam Sistem Hukum Nasional.

Prinsip Syariah berlandaskan pada nilai-nilai keadilan, kemanfaatan, keseimbangan, dan keuniversalan. Nilai-nilai tersebut diterapkan dalam pengaturan perbankan yang didasarkan pada Prinsip Syariah yang disebut Perbankan Syariah.

Prinsip Perbankan Syariah merupakan bagian dari ajaran Islam yang berkaitan dengan ekonomi. Salah satu prinsip dalam ekonomi Islam adalah larangan riba dalam berbagai bentuknya, dan menggunakan sistem antara lain prinsip bagi hasil. Dengan prinsip bagi hasil, Bank Syariah dapat menciptakan iklim investasi yang sehat dan adil karena semua pihak dapat saling berbagi baik keuntungan maupun potensi risiko yang timbul sehingga akan menciptakan posisi yang berimbang antara bank dan nasabahnya. Dalam jangka panjang, hal ini akan mendorong pemerataan ekonomi nasional karena

hasil keuntungan tidak hanya dinikmati oleh pemilik modal saja, tetapi juga oleh pengelola modal.

Perbankan Syariah sebagai salah satu sistem perbankan nasional memerlukan berbagai sarana pendukung agar dapat memberikan kontribusi yang maksimum bagi pengembangan ekonomi nasional. Salah satu sarana pendukung vital adalah adanya pengaturan yang memadai dan sesuai dengan karakteristiknya. Pengaturan tersebut di antaranya dituangkan dalam Undang Undang Perbankan Syariah. Pembentukan Undang-Undang Perbankan Syariah menjadi kebutuhan dan keniscayaan bagi berkembangnya lembaga tersebut. Pengaturan mengenai Perbankan Syariah dalam Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 belum spesifik dan kurang mengakomodasi karakteristik operasional Perbankan Syariah, dimana, di sisi lain pertumbuhan dan volume usaha Bank Syariah berkembang cukup pesat.

Guna menjamin kepastian hukum bagi stakeholders dan sekaligus memberikan keyakinan kepada masyarakat dalam menggunakan produk dan jasa Bank Syariah, dalam Undang-Undang Perbankan Syariah ini diatur jenis usaha, ketentuan pelaksanaan syariah, kelayakan usaha, penyaluran dana, dan larangan bagi Bank Syariah maupun UUS yang merupakan bagian dari Bank Umum Konvensional. Sementara itu, untuk memberikan keyakinan pada masyarakat yang masih meragukan kesyariahan operasional Perbankan Syariah selama ini, diatur pula kegiatan usaha yang tidak bertentangan dengan

Prinsip Syariah meliputi kegiatan usaha yang tidak mengandung unsur-unsur riba, maisir, gharar, haram, dan zalim.

Sebagai undang-undang yang khusus mengatur perbankan syariah, dalam Undang-Undang ini diatur mengenai masalah kepatuhan syariah (syariah compliance) yang kewenangannya berada pada Majelis Ulama Indonesia (MUI) yang direpresentasikan melalui Dewan Pengawas Syariah (DPS) yang harus dibentuk pada masing-masing Bank Syariah dan UUS.

Untuk menindaklanjuti implementasi fatwa yang dikeluarkan MUI ke dalam Peraturan Bank Indonesia, di dalam internal Bank Indonesia dibentuk komite perbankan syariah, yang keanggotaannya terdiri atas perwakilan dari Bank Indonesia, Departemen Agama, dan unsur masyarakat yang komposisinya berimbang. Sementara itu, penyelesaian sengketa yang mungkin timbul pada perbankan syariah, akan dilakukan melalui pengadilan di lingkungan Peradilan Agama.

Di samping itu, dibuka pula kemungkinan penyelesaian sengketa melalui musyawarah, mediasi perbankan, lembaga arbitrase, atau melalui pengadilan di lingkungan Peradilan Umum sepanjang disepakati di dalam Akad oleh para pihak. Untuk menerapkan substansi undang-undang perbankan syariah ini, maka pengaturan terhadap UUS yang secara korporasi masih berada dalam satu entitas dengan Bank Umum Konvensional, di masa depan, apabila telah berada pada kondisi dan jangka waktu tertentu diwajibkan untuk memisahkan UUS menjadi Bank Umum Syariah dengan

memenuhi tata cara dan persyaratan yang ditetapkan dengan Peraturan Bank Indonesia.

Sehubungan dengan hal tersebut, pengaturan tersendiri bagi Perbankan Syariah merupakan hal yang mendesak dilakukan, untuk menjamin terpenuhinya prinsip-prinsip Syariah, prinsip kesehatan Bank bagi Bank Syariah, dan yang tidak kalah penting diharapkan dapat memobilisasi dana dari negara lain yang mensyaratkan pengaturan terhadap Bank Syariah dalam undang-undang tersendiri.

C. Produk-produk Bank Syariah

Sama seperti halnya dengan bank konvensional, bank syariah juga menawarkan kepada nasabahnya dengan beragam produk perbankan. Hanya saja bedanya dengan bank konvensional adalah dalam hal penentuan harga, baik terhadap harga jual maupun harga belinya. Produk-produk yang ditawarkan sudah tentu sangat islami, termasuk dalam memberikan pelayanan kepada nasabahnya. Jenis-jenis produk Bank Syariah ditawarkan adalah sebagai berikut:

1. Al-Wadi’ah (Simpanan)

Merupakan titipan atau simpanan pada Bank Syariah. Prinsip al- wadi’ah merupakan titipan murni dari satu pihak kepihak lain, baik perorangan maupun badan hukum yang harus dijaga dan dikembalikan kapan saja bila si penitip menghendaki. Penerimaan simpanan disebut yad al- amanah yang artinya tangan amanah. Si penyimpan tidak bertanggung jawab

atas segala kehilangan dan kerusakan yang terjadi pada titipan selama hal itu bukan akibat dari kesalahan atau kecerobohan yang bersangkutan dalam memelihara barang titipan.

Akan tetapi, dewasa ini agar uang yang dititipkan tidak menganggur begitu saja, oleh si penyimpan uang titipan tersebut (Bank Syariah) digunakan untuk kegiatan perekonomian. Tentu saja penggunaan uang titipan harus lebih dulu meminta izin kepada si pemilik uang dengan catatan si pengguna uang menjamin akan mengembalikan uang tersebut secara utuh. Dengan demikian, prinsip yad al-amanah (tangan amanah) menjadi yad adh-dhamanah (tangan penanggung). Mengacu pada prinsip yad adh-dhamanah bank sebagai penerima dana dapat memanfaatkan dana titipan seperti simpanan giro dan tabungan, dan deposito berjangka untuk dimanfaatkan bagi kepentingan masyarakat dan kepentingan Negara. Yang terpenting dalam hal ini si penyimpan bertanggung atas segala kehilangan dan kerusakan hal yang menimpa uang tersebut.

Konsekuensi dari diterapkannya prinsip yad adh-dhamanah pihak bank akan menerima seluruh keuntungan dari penggunaan uang, namun sebaliknya blia mengalami kerugian juga harus ditanggung oleh bank. Sebagai imbalan kepada pemilik dana disamping jaminan keamanan uangnya juga akan memperoleh fasilitas lainnya seperti insentif atau bonus untuk giro wadiah. Artinya bank tidak dilarang untuk memberikan jasa atas pemakaian uangnya berupa insentif atau bonus, dengan catatan tanpa perjanjian terlebih

dahulu baik nominal maupun persentase dan ini murni merupakan kebijakan bank sebagai pengguna uang. Pemberian jasa berupa insentif atau bonus biasanya digunakan istilah nisbah atau bagi hasil antara bank dengan nasabah.

Bonus biasanya diberikan kepada nasabah yang memiliki dana rata-rata minimal yang telah ditetapkan.8

2. Pembiayaan dengan Bagi Hasil

Penyaluran dana dalam bentuk konvensional, kita kenal dengan istilah kredit atau pnjaman. Sedangkan dalam Bank Syariah untuk penyaluran dananya kita kenal dengan istilah pembiayaan. Jika dalam bank konvensional keuntungan bank diperoleh dari bunga yang dibebankan, maka dalam bank syariah tidak ada istilah bunga, tetapi Bank syariah menerapkan sistem bagi hasil. Prinsip bagi hasil dalam bank syariah yang diterapkan dalam pembiayaan dapat dilakukan dalam empat akad utama, yaitu:

1) Al-Musyarakah

Merupakan akad kerja sama antara dua pihak atau lebih untuk melakukan usaha tertentu. Masing-masing pihak memberikan dana atau amal dengan kesepakatan bahwa keuntungan atau resiko akan ditanggung bersama sesuai dengan kesepakatan.

Dalam praktek perbankan al-musyarakah diaplikasikan dalam hal pembiayaan proyek. Nasabah yang dibiayai dengan bank sama-sama

8Kasmir, Dasar-dasar Perbankan, (Jakarta:Rajawali Pers,2015, hlm 244-245

menyediakan dana untuk melaksanakan proyek tersebut. Keuntungan dari proyek dibagi sesuai dengan kesepakatan untuk bank setelah terlebih dahulu mengembalikan dana untuk dipakai nasabah. Al-Musyarakah dapat pula dilakukan untuk kegiatan investasi seperti pada lembaga keuangan modal ventura.

2) Al-Mudharabah

Merupakan akad kerja sama antara dua pihak, di mana pihak pertama menyediakan seluruh modal dan pihak lain mengelola. Keuntungan dibagi menurut kesepakatan yang dituangkan dalam kontrak. Apabila rugi, maka akan ditanggung pemilik modal selama kerugian itu bukan akibat dari kelalaian si pengelola. Apabila kerugian diakibatkan kelalaian pengelola, maka si pengelolalah yang bertanggung jawab.

Dalam prakteknya mudharabah terbagi dalam dua jenis, yaitu mudharabah muthalagah dan mudharabah muqayyah. Pengertian mudharabah muthalagah merupakan kerja sama antara pihak pertama dan phak lain yang cakupannya lebih luas. Maksudnya tidak dibatasi oleh waktu, spesifikasi usaha dan daerah bisnis. Sedangkan mudharabah muqayyah merupakan kebalikan dari mudharabah muthalagah dimana pihak lain dibatasi oleh waktu spesifikasi usaha dan daerah bisnis.

Dalam dunia perbankan al-mudharabah biasanya diaplikasikan pada produk pembiayaan atau pendanaan seperti, pembiayaan modal kerja. Dana untuk kegiatan mudharabah diambil dari simpanan tabungan berjangka

seperti tabungan haji atau tabungan kurban. Dana juga dapat dilakukan dari deposito biasa dan deposito special yang dititipkan nasabah untuk usaha tertentu.

3) Al-Muza’arah

Merupakan kerja sama pengelolaan pertanian antara pemilik lahan dengan penggarap. Pemilik lahan menyediakan lahan kepada penggarap untuk ditanami produk pertanian dengan imbalan bagian tertentu dari hasil panen.

Dalam dunia perbankan kasus ini diaplikasikan untuk pembiayaan bidan platation atas dasar bagi hasil panen.

Pemilik lahan dalam hal ini menyediakan lahan, benih, dan pupuk.

Sedangkan penggarap menyediakan keahlian, tenaga, dan waktu. Keuntungan diperoleh dari hasil panen dengan imbalan yang telah disepakati.

4) Al-Musaqah

Adalah bagian dari al-muza;arah, yaitu penggatap hanya bertanggung jawab atas penyiraman dan pemeliharaan dengan menggunakan dana dan peralatan mereka sendiri. Imbalan tetap diperoleh dari persentase hasil panen pertanian. Jadi tetap dalam kontek adalah kerja sama pengelolaan pertanian antara pemilik lahan dengan penggarap.

3. Bai’ al-Murabahah

Merupakan kegiatan jual beli pada harga pokok dengan tambahan keuntungan yang disepakati. Dalam hal ini penjual harus terlebih dahulu

memberitahukan harga pokok yang ia beli ditambah keuntungan yang diinginkannya.9

Landasan hukum murabahah adalah fatwah DSN MUI (Dewan Syariah Nasional Majelis Ulama Indonesia) No. 04/DSN-MUI/IV/2000 tentang murabahah, No. 10//DSN-MUI/IV/2000 tentang wakalah, No.

13/DSN-MUI/IX/2000 tentang uang muka dalam murabahah, No. 16/DSN- MUI/IX/2000 tentang diskon dalam murabahah, No. 23/DSN-MUI/III/2000 tentang potongan pelunasan dalam murabahah, No. 46/DSN-MUI/II/2005 tentang potongan tagihan murabahah, No. 47/DSN-MUI/II/2005 tentang penyelesaian piutang murabahah bagi nasabah yang tidak mampu membayar, No. 48/DSN-MUI//II/2005 tentang penjadwalan kembali tagihan murabahah, No. 49/DSN-MUI/II//2005 tentang konversi akadmurabahah.

4. Bai’as-Salam

Adalah pembelian barang yang diserahkan kemudian hari, sedangkan pembayan dilakukan di muka. Prinsip yang harus dianut adalah harus diketahui terlebih dulu jenis, kualitas dan jumlah barang dan hukum awal pembayaran dalam bentuk uang.

Umumnya trasnsaksi ini diterapkan dalam pembiayaan barang yang belum ada seperti pembelian komoditas pertanian oleh bank untuk kemudian

9Thamrin Abdullah, Francis Tantri, Bank dan Lembaga Keuangan, (Jakarta:

Rajawali Pers, 2014),hlm 215-222

dijual kembali. Landasan hukum akadsalam ini adalah fatwah DSN MUI No.

5/DSN-MUI/IV/2000 tentang jual belisalam.10

Salam diperbolehkan Rasulullah Saw. dengan beberapa syarat yang harus dipenuhi. Tujuan utama dari jual beli salam ini adalah untuk memenuhi kebutuhan para petani kecil yang memerlukan modal untuk mememulai masa tanam dan untuk menghidupi keluarganya sampai masa panen tiba. Setelah pelarangan riba, mereka tidak lagi dapat mengambil pinjaman ribawi untuk keperluan ini sehingga diperbolehkan untuk mereka menjual produk pertaniannya di muka.

5. Bai’ Al-Istishna

Transaksi bai’ al-sistishna merupakan kontrak penjualan antara pembeli dan pembuatan barang. Akad istishna’ ini merupakan akad pembiayaan dalam bentuk pemesanan barang tertentu dengan kriteria tertentu dan persyaratan tertentu yang disepakati antara pemesan atau pembeli (mustahsni’) dan penjual (shani’). Produk isthisna menyerupai produk salam, namun dalamistishna pemnbayarannya dapat dilakukan dengan beberapa kali termin pembayaran. Dalam literature fiqih kelasik, disebutkan bahwaistishna’

merupakan lanjutan dari bai’ as-salam sehingga ketentuan dan aturannya mengikutibai’ as- salam.

10Andri Soemitra,Bank dan Lembaga Keuangan Syariah, Edisi Pertama Cetakan 1, (Jakarta:Kencana Prenada Media Group, 2009), hlm. 80

Penerapan bai al-istishna’ ini di dalam bank syariah menggunakan istishna’ paralel, yaitu bank (sebagai penerima pesanan/shani’) menerima pesanan dari nasabah (pemesan/mustshni’) kemudian bank (sebagai pemesan/mustashni’) memesankan permintaan barang nasabah kepada produsen (penjual) dengan pembayaran di muka, cicil atau dibelakang, dan jangka waktu penyerahannya disepakati bersama.11

6. Al-Ijarah

Merupakan akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri. Dalam prakteknya kegiatan ini dilakukan oleh perusahaan leasing, baik untuk kegiatan operating lease maupun financial lease.12

7. Al-Wakalah

Wakalah atau wikalah adalah berarti penyerahan, pendelegasian, atau pemberian mandat. Akan tetapi, adapun yang dimaksud dengan al-wakalah disini adalah pelimpahan kekuasaan oleh seseorang kepada orang lain dalam hal-hal yang diwajibkan. Dalam aplikasinya dalam perbankan syariah biasanya diterapkan dalam Letter Of Credit (L/C) atau penerusan permintaan akan barang dalam negeri dari bank di luar negeri (L/C Ekspor). Letter Of Kredit (L/C) impor syariah adalah surat pernyataan akan membayar kepada

11Ascarya, Akad dan Produk Bank Syariah, edisi. 1 cet. 4, (Jakarta: Rajawali Pers , 2013),hlm. 99

12Thamrin Abdullah, Francis Tantri, Bank dan Lembaga Keuangan, edisi 1 cet 3, (Jakarta: Rajawali Pers, 2014),hlm 224

pengekspor yang diterbitkan oleh bank atas permintaan importir dengan pemenuhan persyaratan tertentu. Wakalah juga diterapkan untuk mentransfer dana nasabah kepada pihak lain.

8. Al-Kafalah

Menurut mazhab maliki, syafi’i dan Hambali, kafalah adalah menjadikan seseorang (penjamin) ikut bertanggung jawab dalam pelunasan hutang. Al-Kafalah merupakan jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dalam pengertian lain, kafalah juga berarti pengalihan tanggung jawab seseorang yang dijamin dengan berpegangan pada tanggung jawab orang lain sebagai penjamin.13 Aplikasinya dalam dunia perbankan adalah dengan penerbitan garansi bank (Bank Garansi).

9. Al-Hawalah

Hawalah adalah pengalihan utang/piutang dari orang yang berutang/berpiutang kepada orang lain yang wajib menaggungnya/menerimanya. Dalam istilah para ulama, hal ini merupakan pemindahan beban utang dari muhil (orang yang berutang) menjadi tanggunganmuhal ‘alaih atau orang yang berkewaiban membayar utang.

Hawalah adalah akad pemindahan piutang suatu pihak kepada pihak lain. Dalam hal ini ada tiga pihak, yaitu pihak yang berutang (muhin atau

13Syafi’I Antonio,Bank Syariah: dari Teori ke Praktik, cet. 1, (Jakarta: Gema Insani 2001), hlm. 123

madin), pihak yang memberi utang (muhal atau da’ii) dan pihak yang menerima pemindahan (muhal ‘alaih). Akad hawalah ini diterapkan pada factoring atau anjak piutang yaitu para nasabah yang memiliki piutang kepada pihak ketiga memindahkan piutang itu kepada bank.

10. Ar-Rahn

Adalah kegiatan menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Kegiatan seperti ini dilakukan seperti jaminan utang atau gadai.

D. Pengertian Nasabah

Nasabah pada lembaga perbankan sangat penting. Nasabah itu ibarat nafas yang sangat berpengaruh terhadap kelanjutan suatu bank. Oleh karena itu bank harus dapat menarik nasabah sebanyak-banyaknya agar dana yang terkumpul dari nasabah tersebut dapat diputar oleh bank yang nantinya disalurkan kembali kepada masyarakat yang membutuhkan bantuan bank.

Menurut Djaslim Saladin dalam bukunya ˝Dasar-Dasar Manajemen Pemasaran Bank˝ yang dikutip dari ˝Kamus Perbankan˝ menyatakan bahwa

˝Nasabah adalah orang atau badan yang mempunyai rekening simpanan atau pinjaman pada bank˝.14 Komaruddin dalam ˝Kamus Perbankan˝ menyatakan bahwa ˝Nasabah adalah seseorang atau suatu perusahaan yang mempunyai rekening koran atau deposito atau tabungan serupa lainnya pada sebuah bank˝.

14Djaslim Saladin, Dasar-Dasar Manajemen Pemasaran Bank, (Jakarta: CV.

Rajawali 1994)

Dari pengertian di atas penulis memberikan kesimpulan bahwa

“Nasabah adalah seseorang ataupun badan usaha (korporasi) yang mempunyai rekening simpanan dan pinjaman dan melakukan transaksi simpanan dan pinjaman tersebut pada sebuah bank”.

Berdasarkan Undang-Undang Republik Indonesia Nomor 21 tahun 2008 tentang Perbankan Syariah, yang dimaksud Nasabah adalah “pihak yang menggunakan jasa bank syariah dan atau Unit Usaha Syariah”. Nasabah penyimpan adalah nasabah yang menempatkan dananya di Bank Syariah dan atau Unit Usaha Syariah dalam bentuk simpanan berdasarkan akad antara bank syariah atau Unit Usaha Syariah dan nasabah yang bersangkutan.

Nasabah investor adalah nasabah yang menempatkan dananya di Bank Syariah dan atau Unit Usaha Syariah dalam bentuk investasi berdasarkan akad antara Bank Syariah dan atau Unit Usaha Syariah dan nasabah yang bersangkutan. Nasabah penerima fasilitas adalah nasabah yang memperoleh fasilitas dana atau yang dipersamakan dengan itu, berdasarkan prinsip syariah.15

E. Minat

Dalam kamus umum bahasa Indonesia, minat adalah kesukaan (kecenderungan hati) kepada sesuatu. Minat merupakan suatu kecenderungan untuk memberikan perhatian dan bertindak terhadap orang, aktivitas atau

15http://pengertiannassabah.blogspot.co.id/2012/03/pengertian-nasabah- berdasarkanundang.html

situasi yang menjadi objek dari minat tersebut dengan disertai perasaan senang. Dengan kata lain ada suatu usaha ( untuk mendekati, mengetahui, menguasai, dan berhubungan) dari subjek yang dilakukan dengan perasaan senang, ada daya tarik dari objek. Minat merupakan sumber motivasi yang mendorong orang untuk melakukan apa yang mereka inginkan bila mereka bebas memilih, bila mereka melihat bahwa sesuatu akan menguntungkan, mereka merasa berminat. Ini kemudian mendatangkan kepuasan, bila kepuasan berkurang, maka minat pun akan ikut berkurang.16

F. Faktor-faktor yang mempengaruhi minat nasabah dalam menabung di Bank Syariah

Ada beberapa faktor yang mempengaruhi nasabah dalam proses mempertimbangkan, memilih hingga menggunakan jasa perbankan syariah.

Secara garis besar faktor-faktor tersebut dapat dibagi menjadi beberapa faktor yaitu: faktor pengetauan, pelayanan, lokasi, faktor bauran pemasaran, faktor budaya, faktor sosial, faktor pribadi dan faktor psikologi.

1. Pengetahuan

Pengetahuan masyarakat adalah semua informasi yang dimilik masyarakat mengenai berbagai macam produk dan jasa perbankan syariah, serta pengetahuan lainnya yang terkait dengan bank syariah. Sosialisasi sangat penting untuk memberikan pengetahuan kepada msyarakat tentang kelebihan

16J Setiadi Nugroho, Perilaku Konsumen Konsep dan Implikasi Untuk Strategi dan Penelitian Pemasaran, (Jakarta: Kencana, 2008), hlm. 15.