ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP RISK BASED CAPITAL PERUSAHAAN

(Studi Kasus pada PT Asuransi XYZ)

HANIFA DWI SANTI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2016

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-Faktor yang Berpengaruh terhadap Risk Based Capital Perusahaan (Studi Kasus pada PT Asuransi XYZ) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun.

Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2016

Hanifa Dwi Santi NIM H24120113

ABSTRAK

HANIFA DWI SANTI. Analisis Faktor-Faktor yang Berpengaruh terhadap Risk Baesd Capital Perusahaan (Studi Kasus pada PT Asuransi XYZ). Dibimbing oleh BUDI PURWANTO.

Risk based capital (RBC) merupakan salah satu indikator dalam kinerja keuangan dan penilaian kesehatan perusahaan asuransi kerugian (umum). RBC, yang dalam industri perbankan biasa disebut sebagai capital adequacy ratio (CAR), menunjukkan tingkat kecukupan modal yang dihitung berdasarkan risiko yang dihadapi perusahaan. Nilai RBC yang tinggi belum tentu menunjukkan bahwa kinerja perusahaan tersebut optimal. Tujuan dari penelitian ini adalah (1) menganalisis pengaruh faktor solvabilitas, faktor stabilitas premium, dan faktor likuiditas secara bersama-sama terhadap RBC (2) menganalisis pengaruh faktor solvabilitas, faktor stabilitas premium, dan faktor likuiditas secara parsial terhadap RBC. Penelitian ini menggunakan data perusahaan tahun 2007-2014 yang dianalisis menggunakan regresi linear berganda dengan level of significance 10%. Hasil pengujian menunjukkan bahwa faktor solvabilitas, faktor stabilitas premium, dan faktor likuiditas secara bersama-sama memiliki pengaruh signifikan terhadap RBC.

Secara parsial, faktor solvabilitas memiliki pengaruh positif signifikan terhadap RBC, sedangkan faktor stabilitas premium dan faktor likuiditas tidak memiliki pengaruh terhadap RBC.

Kata kunci: likuiditas, risk based capital, solvabilitas, stabilitas premium ABSTRACT

HANIFA DWI SANTI. Analysis of Factors that Affect Risk Based Capital (Case Study at PT XYZ Insurance). Supervised by BUDI PURWANTO.

Risk based capital (RBC) is an indicator of financial performance and assessment of the financial health of general insurance company. RBC, which in the banking industry is commonly referred to as capital adequacy ratio (CAR), shows the level of capital adequacy that is calculated based on the risk that is faced by the company. The high value of RBC does not mean that this company have an optimum performance. This research aims to (1) analyze the influence of solvency factor, premium stability factor, and liquidity factor on RBC, simultaneously (2) analyze the influence of solvency factor, premium stability factor, and liquidity factor on RBC, partially. This study uses the database of a company in 2007-2014 and analyzes using multiple linear regression at the 10% level of significance. The result of this study showed that simultaneously, solvency factor, premium stability factor and liquidity factor has significant effect on RBC. Partially, solvency factor has positive significant effect on RBC, while premium stability factor and liquidity factor have no effect on RBC.

Key Words : liquidity, risk based capital, solvency, premium stability

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP RISK BASED CAPITAL PERUSAHAAN

(Studi Kasus pada PT Asuransi XYZ)

HANIFA DWI SANTI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INTSTITUT PERTANIAN BOGOR

BOGOR 2016

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Judul yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari sampai Februari 2016 ini ialah Analisis Faktor-Faktor yang Berpengaruh terhadap Risk Based Capital Perusahaan (Studi Kasus pada PT Asuransi XYZ).

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Budi Purwanto, ME selaku pembimbing. Di samping itu, ungkapan terima kasih juga disampaikan kepada orang tua penulis atas segala doa, dukungan dan motivasinya, seluruh keluarga, kakak, adik, sahabat, teman-teman magang, triplet, teman-teman manajemen 49, dan pihak lain yang tidak dapat disebutkan satu persatu, serta dosen dan staf Departemen Manajemen Institut Pertanian Bogor.

Semoga karya ilmiah ini bermanfaat bagi pihak-pihak yang memerlukan.

Bogor, Mei 2016 Hanifa Dwi Santi

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Risk Based Capital 4

Pengaruh Faktor Solvabilitas terhadap RBC 5

Pengaruh Faktor Stabilitas Premium terhadap RBC 5

Pengaruh Faktor Likuiditas terhadap RBC 5

METODE 6

Kerangka Pemikiran 6

Lokasi dan Waktu Penelitian 7

Jenis dan Sumber Data 7

Perumusan Hipotesis 7

Metode Pengolahan dan Analisis Data 8

HASIL DAN PEMBAHASAN 9

Gambaran Umum dan Capital Management Plan Perusahaan 9 Analisis Faktor Solvabilitas, Faktor Stabilitas Premium, dan Faktor Likuiditas

terhadap RBC 10

Hasil Analisis Trend 11

Hasil Uji Asumsi Klasik 16

Pengujian Model Regresi Linear Berganda 16

Implikasi Manajerial 19

SIMPULAN DAN SARAN 20

Simpulan 20

Saran 20

DAFTAR PUSTAKA 20

LAMPIRAN 23

RIWAYAT HIDUP 28

DAFTAR TABEL

1 Rasio keuangan PT Asuransi XYZ periode 2007-2014 2

2 Perhitungan RBC 4

3 Uji asumsi klasik 8

4 Ringkasan hasil uji t 18

DAFTAR GAMBAR

1 Perkembangan jumlah beban klaim PT Asuransi XYZ periode 2007-2014 1

2 Kerangka pemikiran penelitian 6

3 Time series RBC, SR, ORR, dan LLAR PT Asuransi XYZ 11 4 Hasil analisis trend risk based capital PT Asuransi XYZ 12 5 Hasil analisis trend solvency ratio PT Asuransi XYZ 13 6 Hasil analisis trend own retention ratio PT Asuransi XYZ 14 7 Hasil analisis trend liability to liquid assets ratio PT Asuransi XYZ 15

DAFTAR LAMPIRAN

1 Ringkasan penelitian terdahulu 23

2 Hasil uji normalitas 25

3 Hasil uji multikolinearitas 25

4 Hasil uji heteroskedastisitas 25

5 Hasil uji autokorelasi 26

6 Hasil regresi linear berganda 26

7 Data penelitian pada laporan keuangan PT Asuransi XYZ 27

PENDAHULUAN

Latar Belakang

Usaha asuransi mempunyai sifat dan karakteristik yang berbeda dengan jenis usaha pada umumnya. Karena usaha asuransi mengambil alih berbagai risiko dari pihak lain sehingga perusahaan asuransi menjadi padat risiko apabila tidak dikelola dengan baik (Kirmizi dan Agus 2011). Asuransi kerugian merupakan salah satu usaha yang menutup risiko kerugian yang berhubungan dengan harta dan properti.

Usaha asuransi kerugian membutuhkan modal yang lebih besar dibandingkan dengan usaha asuransi jiwa. Modal yang cukup akan meperlihatkan tingkat kesehatan perusahaan. Pemerintah memberlakukan peraturan yang mengatur tingkat kesehatan perusahaan asuransi atau risk based capital.

Risk based capital (RBC) merupakan salah satu indikator dalam kinerja keuangan dan penilaian kesehatan perusahaan asuransi kerugian (umum).

Penelitian yang dilakukan Nainggolan (2004) menyatakan bahwa perusahaan asuransi sebagai lembaga keuangan jasa perlu mempunyai kinerja keuangan yang sehat sehingga dapat memberikan rasa aman dan kepuasan bagi masyarakat. RBC, yang dalam industri perbankan biasa disebut sebagai capital adequacy ratio (CAR), menunjukkan tingkat kecukupan modal yang dihitung berdasarkan risiko yang dihadapi perusahaan. Castries (2005) menyatakan bahwa modal merupakan hal yang paling penting bagi perusahaan asuransi dibandingkan perusahaan lainnya.

Nilai RBC yang tinggi belum tentu menunjukkan bahwa kinerja perusahaan tersebut optimal. Perusahaan yang nilai RBCnya tinggi tidak menjamin kinerja yang sehat (Witono Ng 2003). Perusahaan dengan RBC tinggi menandakan bahwa perusahaan kurang efisien karena modal yang diinvestasikan tidak optimal, sedangkan perusahaan yang nilai RBCnya rendah akan membuat nasabah merasa khawatir mengenai kemampuan perusahaan dalam memenuhi kewajibannya. Salah satu kewajiban perusahaan asuransi adalah harus mampu membayar klaim nasabah yang jumlah dan waktu timbulnya tidak dapat diprediksi. Jika nilai RBC perusahaan kecil, dikhawatirkan perusahaan akan sulit memenuhi klaim yang terjadi.

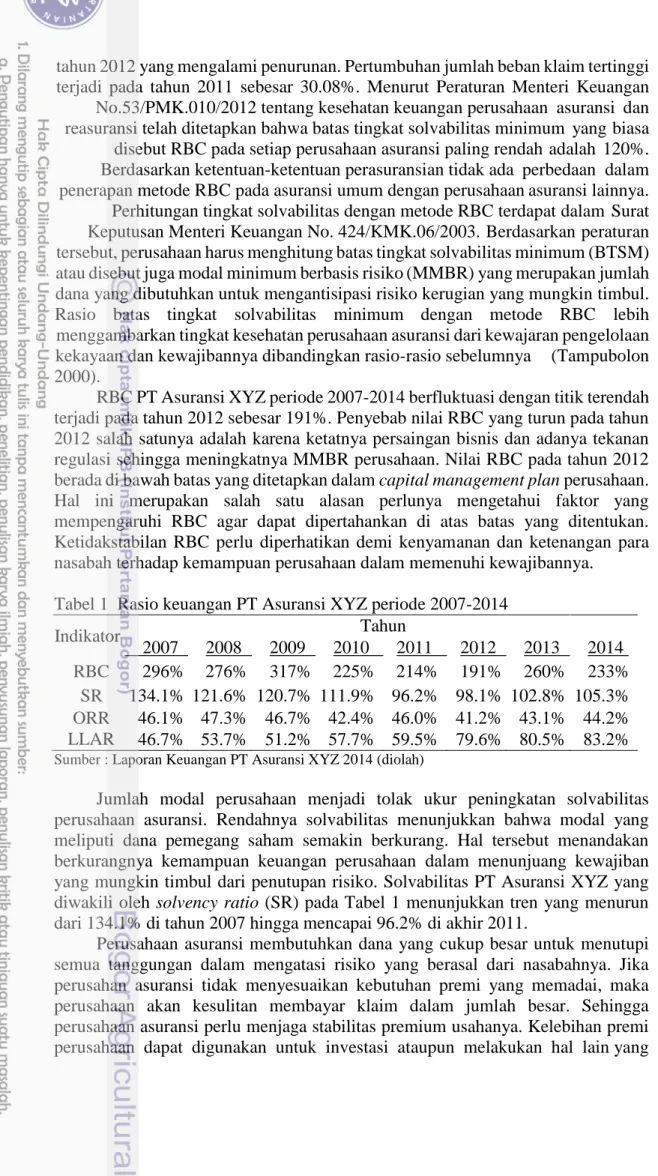

300.000 272.433

242.030 243.998

250.000 218.484

186.059 200.000

150.000 100.000 50.000 0

141.735 144.770 155.759

2007 2008 2009 2010 2011 2012 2013 2014 Tahun

Gambar 1 Perkembangan jumlah beban klaim PT Asuransi XYZ periode 2007- 2014 (Sumber: Laporan Keuangan PT Asuransi XYZ, 2014)

Berdasarkan Gambar 1 menunjukkan bahwa jumlah beban klaim PT Asuransi XYZ periode 2007-2014 mengalami peningkatan setiap tahunnya kecuali pada

Beban Klaim

2

tahun 2012 yang mengalami penurunan. Pertumbuhan jumlah beban klaim tertinggi terjadi pada tahun 2011 sebesar 30.08%. Menurut Peraturan Menteri Keuangan No.53/PMK.010/2012 tentang kesehatan keuangan perusahaan asuransi dan reasuransi telah ditetapkan bahwa batas tingkat solvabilitas minimum yang biasa disebut RBC pada setiap perusahaan asuransi paling rendah adalah 120%.

Berdasarkan ketentuan-ketentuan perasuransian tidak ada perbedaan dalam penerapan metode RBC pada asuransi umum dengan perusahaan asuransi lainnya.

Perhitungan tingkat solvabilitas dengan metode RBC terdapat dalam Surat Keputusan Menteri Keuangan No. 424/KMK.06/2003. Berdasarkan peraturan tersebut, perusahaan harus menghitung batas tingkat solvabilitas minimum (BTSM) atau disebut juga modal minimum berbasis risiko (MMBR) yang merupakan jumlah dana yang dibutuhkan untuk mengantisipasi risiko kerugian yang mungkin timbul.

Rasio batas tingkat solvabilitas minimum dengan metode RBC lebih menggambarkan tingkat kesehatan perusahaan asuransi dari kewajaran pengelolaan kekayaan dan kewajibannya dibandingkan rasio-rasio sebelumnya (Tampubolon 2000).

RBC PT Asuransi XYZ periode 2007-2014 berfluktuasi dengan titik terendah terjadi pada tahun 2012 sebesar 191%. Penyebab nilai RBC yang turun pada tahun 2012 salah satunya adalah karena ketatnya persaingan bisnis dan adanya tekanan regulasi sehingga meningkatnya MMBR perusahaan. Nilai RBC pada tahun 2012 berada di bawah batas yang ditetapkan dalam capital management plan perusahaan.

Hal ini merupakan salah satu alasan perlunya mengetahui faktor yang mempengaruhi RBC agar dapat dipertahankan di atas batas yang ditentukan.

Ketidakstabilan RBC perlu diperhatikan demi kenyamanan dan ketenangan para nasabah terhadap kemampuan perusahaan dalam memenuhi kewajibannya.

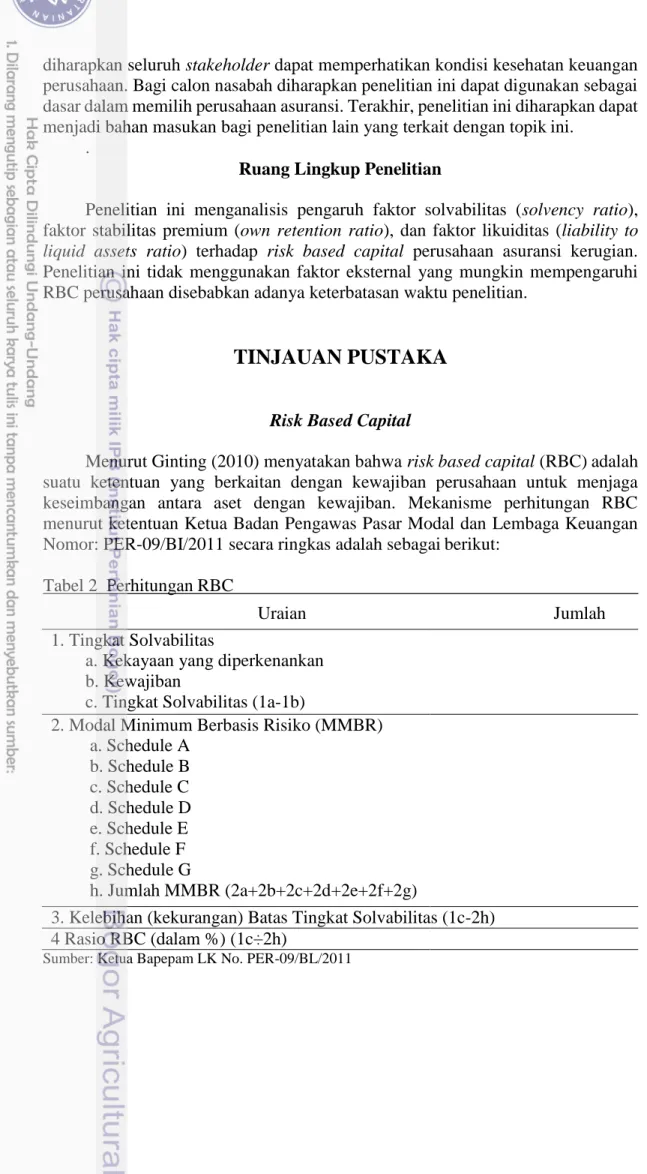

Tabel 1 Rasio keuangan PT Asuransi XYZ periode 2007-2014

Indikator Tahun

2007 2008 2009 2010 2011 2012 2013 2014 RBC 296% 276% 317% 225% 214% 191% 260% 233%

SR 134.1% 121.6% 120.7% 111.9% 96.2% 98.1% 102.8% 105.3%

ORR 46.1% 47.3% 46.7% 42.4% 46.0% 41.2% 43.1% 44.2%

LLAR 46.7% 53.7% 51.2% 57.7% 59.5% 79.6% 80.5% 83.2%

Sumber : Laporan Keuangan PT Asuransi XYZ 2014 (diolah)

Jumlah modal perusahaan menjadi tolak ukur peningkatan solvabilitas perusahaan asuransi. Rendahnya solvabilitas menunjukkan bahwa modal yang meliputi dana pemegang saham semakin berkurang. Hal tersebut menandakan berkurangnya kemampuan keuangan perusahaan dalam menunjuang kewajiban yang mungkin timbul dari penutupan risiko. Solvabilitas PT Asuransi XYZ yang diwakili oleh solvency ratio (SR) pada Tabel 1 menunjukkan tren yang menurun dari 134.1% di tahun 2007 hingga mencapai 96.2% di akhir 2011.

Perusahaan asuransi membutuhkan dana yang cukup besar untuk menutupi semua tanggungan dalam mengatasi risiko yang berasal dari nasabahnya. Jika perusahan asuransi tidak menyesuaikan kebutuhan premi yang memadai, maka perusahaan akan kesulitan membayar klaim dalam jumlah besar. Sehingga perusahaan asuransi perlu menjaga stabilitas premium usahanya. Kelebihan premi perusahaan dapat digunakan untuk investasi ataupun melakukan hal lain yang

3

bertujuan meningkatkan aset perusahaan. Stabilitas premium PT Asuransi XYZ yang diwakili oleh own retention ratio (ORR) pada Tabel 1 berfluktuasi selama periode 2007-2014.

Sebesar apapun aset suatu perusahaan jika kondisi likuiditasnya terancam, maka perusahaan asuransi akan mengalami kesulitan dalam pembayaran klaim nasabahnya. Jika likuiditas perusahaan dalam keadaan baik, maka memberikan indikasi bahwa kinerja perusahaan dalam keadaan baik karena mampu membayar semua kewajibannya dan memberikan dampak positif terhadap peningkatan modal perusahaan. Likuiditas PT Asuransi XYZ yang diwakili oleh liability to liquid assets ratio (LLAR) pada Tabel 1 tergolong baik karena berada di bawah 100%.

Berdasarkan kondisi tersebut, penelitian ini akan membahas mengenai faktor- faktor yang berpengaruh terhadap RBC dilihat dari faktor solvabilitas (SR), faktor stabilitas premium (ORR), dan faktor likuiditas (LLAR). Oleh penulis, semuanya dikemas dalam penelitian yang berjudul ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP RISK BASED CAPITAL PERUSAHAAN (Studi Kasus pada PT Asuransi XYZ).

Perumusan Masalah

Berdasarkan Surat Keputusan Menteri Keuangan No.424/KMK.06/2003 mengatur tentang perhitungan tingkat solvabilitas dengan metode risk based capital (RBC). Meskipun batas minimal tingkat solvabilitas perusahaan asuransi telah ditetapkan oleh pemerintah yaitu 120%. Namun, PT Asuransi XYZ memiliki batas RBC tersendiri dalam capital management plan yang telah ditetapkan oleh head office perusahaan. Batas tersebut memiliki range di atas batas solvabilitas yang ditetapkan pemerintah. Oleh karenanya, penting bagi PT Asuransi XYZ untuk tetap menjaga RBCnya sesuai batas yang ditetapkan perusahaan. Sehingga perusahaan harus mengetahui faktor-faktor apa saja yang mempengaruhi RBC perusahaan.

Oleh penulis dirumuskan sejumlah masalah yaitu: (1) bagaimana pengaruh faktor solvabilitas (SR), faktor stabilitas premium (ORR), dan faktor likuiditas (LLAR) secara bersama-sama terhadap risk based capital?, (2) bagaimana pengaruh faktor solvabilitas (SR), faktor stabilitas premium (ORR), dan faktor likuiditas (LLAR) secara parsial terhadap risk based capital?

Tujuan Penelitian

Tujuan dari penelitian ini yaitu: (1) untuk menganalisis pengaruh faktor solvabilitas (SR), faktor stabilitas premium (ORR), dan faktor likuiditas (LLAR) secara bersama-sama terhadap risk based capital, (2) untuk menganalisis pengaruh faktor solvabilitas (SR), faktor stabilitas premium (ORR), dan faktor likuiditas (LLAR) secara parsial terhadap risk based capital.

.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan informasi bagi pihak manajemen sebagai dasar pertimbangan dalam membuat keputusan perusahaan terhadap RBC dan sebagai dasar untuk merencanakan pengelolaan dana dalam rangka menjaga kesehatan perusahaan asuransi melalui RBC. Selain itu dari hasil penelitian ini

4

diharapkan seluruh stakeholder dapat memperhatikan kondisi kesehatan keuangan perusahaan. Bagi calon nasabah diharapkan penelitian ini dapat digunakan sebagai dasar dalam memilih perusahaan asuransi. Terakhir, penelitian ini diharapkan dapat menjadi bahan masukan bagi penelitian lain yang terkait dengan topik ini.

.

Ruang Lingkup Penelitian

Penelitian ini menganalisis pengaruh faktor solvabilitas (solvency ratio), faktor stabilitas premium (own retention ratio), dan faktor likuiditas (liability to liquid assets ratio) terhadap risk based capital perusahaan asuransi kerugian.

Penelitian ini tidak menggunakan faktor eksternal yang mungkin mempengaruhi RBC perusahaan disebabkan adanya keterbatasan waktu penelitian.

TINJAUAN PUSTAKA

Risk Based Capital

Menurut Ginting (2010) menyatakan bahwa risk based capital (RBC) adalah suatu ketentuan yang berkaitan dengan kewajiban perusahaan untuk menjaga keseimbangan antara aset dengan kewajiban. Mekanisme perhitungan RBC menurut ketentuan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor: PER-09/BI/2011 secara ringkas adalah sebagai berikut:

Tabel 2 Perhitungan RBC

Uraian Jumlah

1. Tingkat Solvabilitas

a. Kekayaan yang diperkenankan b. Kewajiban

c. Tingkat Solvabilitas (1a-1b)

2. Modal Minimum Berbasis Risiko (MMBR) a. Schedule A

b. Schedule B c. Schedule C d. Schedule D e. Schedule E f. Schedule F g. Schedule G

h. Jumlah MMBR (2a+2b+2c+2d+2e+2f+2g)

3. Kelebihan (kekurangan) Batas Tingkat Solvabilitas (1c-2h) 4 Rasio RBC (dalam %) (1c÷2h)

Sumber: Ketua Bapepam LK No. PER-09/BL/2011

5

Pengaruh Faktor Solvabilitas terhadap RBC

Menurut Kasmir (2008) rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dilikuidasi. Dalam penelitian ini, solvabilitas diwakili oleh solvency ratio (SR) yang digunakan untuk mengetahui tingkat kemampuan keuangan perusahaan asuransi dalam menanggung risiko yang ditutupinya. SR adalah perbandingan antara modal sendiri dengan premi neto. Batas normalisasi rasio ini minimum 33% (Satria 1994). Rendahnya solvabilitas dapat menunjukkan bahwa modal yang dihasilkan perusahaan semakin berkurang dan menandakan kemampuan keuangan perusahaan yang semakin berkurang dalam menunjang kewajiban yang mungkin timbul dari penutupan risiko.

Pengaruh Faktor Stabilitas Premium terhadap RBC

Rasio stabilitas premium adalah ukuran mengenai kemampuan perusahaan- perusahaan dalam mengukur kestabilan operasi dengan menggunakan premi secara efektif (Fitriani dan Dorkas 2009). Dalam penelitian ini, stabilitas premium diwakili oleh own retention ratio (ORR) yang digunakan untuk mengukur tingkat retensi perusahaan yang nantinya dapat dipakai sebagai dasar untuk membandingkan kemampuan perusahaan yang sebenarnya dengan dana yang tersedia. ORR adalah perbandingan antara premi neto dengan premi bruto. Batas normal rasio ini minimum 33% (Satria 1994). Jika ORR perusahaan dikelola dengan baik, maka dapat dikatakan bahwa perusahaan telah menjaga stabilitas premium usahanya dengan baik. ORR yang semakin tinggi menandakan bahwa perusahaan tidak bergantung pada reasuransi. Hal ini menyebabkan premi yang diterima perusahaan dapat lebih banyak sehingga modal perusahaan juga dapat meningkat. Jika modal perusahaan meningkat, maka RBC perusahaan pun juga akan meningkat.

Pengaruh Faktor Likuiditas terhadap RBC

Likuiditas adalah kemampuan suatu perusahaan melunasi kewajiban- kewajiban keuangan yang segera dapat dicairkan atau yang sudah jatuh tempo (Simorangkir 2004). Dalam penelitian ini, likuiditas diwakili oleh liability to liquid assets ratio (LLAR) yang mengukur kemampun perusahaan dalam memenuhi kewajibannya. LLAR adalah perbandingan antara kewajiban dengan aset yang diperkenankan. Menurut PSAK Nomor 28 tahun 2010, tingginya LLAR memberikan indikasi adanya masalah likuiditas dan besar kemungkinan perusahaan dalam kondisi tidak solvent. Batas normal rasio ini maksimum 100% (Satria 1994).

Likuiditas perusahaan yang tinggi menunjukkan adaya masalah likuiditas dan perusahaan kemungkinan besar dalam kondisi tidak solven. Hal tersebut disebabkan rendahnya aset yang diperkenankan perusahaan. Jika aset yang diperkenankan perusahaan rendah, maka akan menurunkan RBC perusahaan.

6

METODE

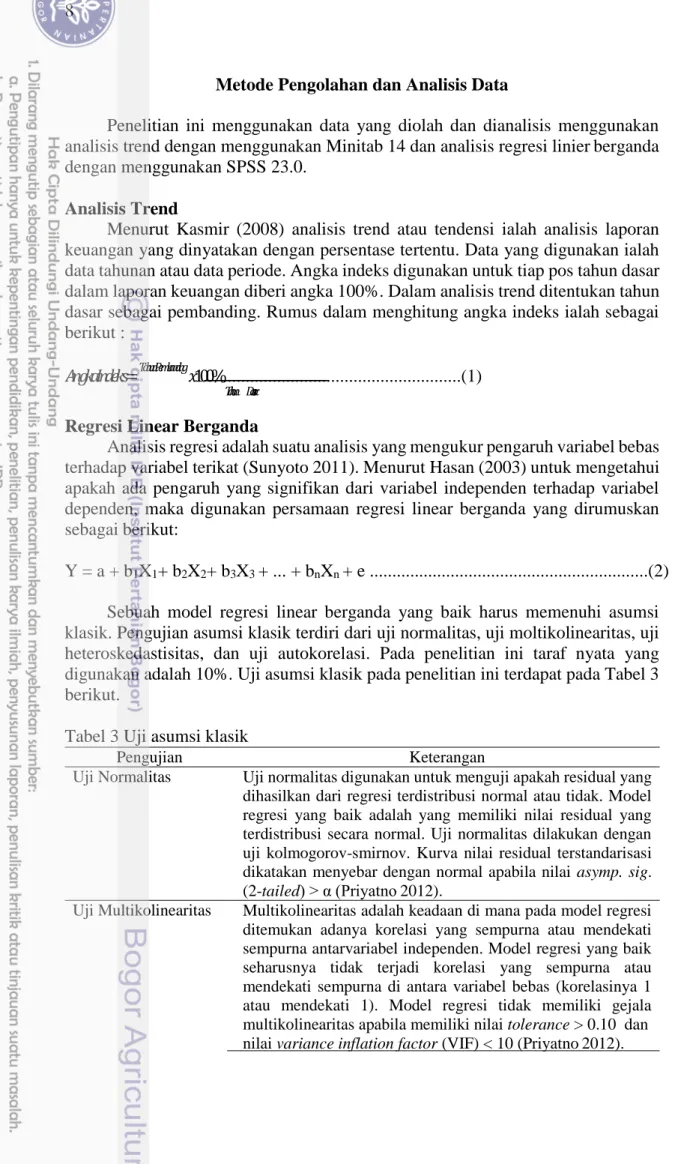

Kerangka Pemikiran

PT Asuransi XYZ merupakan salah satu perusahaan asuransi umum joint venture yang memiliki core business korporasi. Finance Department pada PT Asuransi XYZ bertanggungjawab dalam pembuatan laporan keuangan perusahaan.

Penelitian ini mengambil data pada Accounting Section yang berada di bawah Finance Department. Penelitian ini juga menyediakan informasi bagi Risk Management Department. Pengukuran kinerja keuangan dan penilaian kesehatan keuangan perusahaan asuransi umum dapat dilihat dari nilai risk based capital (RBC). Dalam menjaga RBC, perusahaan perlu mempertimbangkan kecenderungan faktor-faktor yang berpengaruh terhadap RBC diantaranya yaitu faktor solvabilitas, faktor stabilitas premium, dan faktor likuiditas. Faktor solvabilitas dilihat dari solvency ratio (SR), faktor stabilitas premium dilihat dari own retention ratio (ORR), dan faktor likuiditas dilihat dari liability to liquid assets ratio (LLAR). Perusahaan juga perlu mengetahui pengaruh dari faktor solvabilitas, faktor stabilitas premium, dan faktor likuiditas terhadap RBC. Kerangka pemikiran pada penelitian ini divisualisasikan pada Gambar 3.

Gambar 2 Kerangka pemikiran penelitian : termasuk lingkup penelitian

Settlement and Collection

Section

Finance Section PT Asuransi XYZ

Risk Management

Department Finance Department

Accounting Section

Faktor Solvabilitas

Faktor Stabilitas Premium

Faktor Likuiditas

Analisis

Regresi Linear Pengaruh Faktor Solvabilitas, Stabilitas Premium, dan Likuiditas terhadap RBC

Implikasi Manajerial

Analisis Trend Kecenderungan Faktor-Faktor yang Berpengaruh terhadap RBC

7

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT Asuransi XYZ. Pemilihan lokasi ini dilakukan secara sengaja dikarenakan penulis melakukan magang di perusahaan tersebut.

Pengumpulan data dilakukan pada bulan Januari–Februari 2016.

Jenis dan Sumber Data

Data yang digunakan pada penelitian ini adalah data sekunder. Data sekunder dalam penelitian ini berupa data time series dari tahun 2007 hingga 2014. Adapun sumber data sekunder yang digunakan dalam penelitian ini berupa laporan keuangan PT Asuransi XYZ. Selain itu, informasi tambahan juga diperoleh melalui studi literatur melalui jurnal, buku, skripsi, tesis, internet, serta sumber lainnya yang relevan dengan penelitian.

Perumusan Hipotesis

Pengujian hipotesis dalam penelitian ini yang akan dianalisis adalah sebagai berikut:

a. Faktor solvabilitas terhadap RBC

Berdasarkan penelitian Putri (2014) menunjukkan bahwa solvency margin ratio memiliki pengaruh langsung positif terhadap RBC. Hipotesis yang digunakan dalam penelitian ini adalah :

H0 = Faktor solvabilitas tidak berpengaruh terhadap RBC H1 = Faktor solvabilitas berpengaruh terhadap RBC b. Faktor stabilitas premium terhadap RBC

Hasil penelitian Putri (2014) menunjukkan bahwa rasio retensi sendiri memiliki pengaruh langsung positif terhadap RBC. Hipotesis yang digunakan dalam penelitian ini adalah.

H0 = Faktor stabilitas premium tidak berpengaruh terhadap RBC H2 = Faktor stabilitas premium berpengaruh terhadap RBC c. Faktor likuiditas terhadap RBC

Penelitian Sendyningtiyas (2015) menunjukkan bahwa rasio likuiditas berpengaruh signifikan negatif terhadap RBC. Hipotesis dalam penelitian ini adalah :

H0 = Faktor likuiditas tidak berpengaruh terhadap RBC H3 = Faktor likuiditas berpengaruh terhadap RBC

d. Faktor solvabilitas, faktor stabilitas premium, dan faktor likuiditas terhadap RBC Hipotesis dalam penelitian ini adalah :

H0 = Faktor solvabilitas, faktor stabilitas premium, dan faktor likuiditas tidak berpengaruh terhadap RBC

H4 = Faktor solvabilitas, faktor stabilitas premium, dan faktor likuiditas berpengaruh terhadap RBC

8

Metode Pengolahan dan Analisis Data

Penelitian ini menggunakan data yang diolah dan dianalisis menggunakan analisis trend dengan menggunakan Minitab 14 dan analisis regresi linier berganda dengan menggunakan SPSS 23.0.

Analisis Trend

Menurut Kasmir (2008) analisis trend atau tendensi ialah analisis laporan keuangan yang dinyatakan dengan persentase tertentu. Data yang digunakan ialah data tahunan atau data periode. Angka indeks digunakan untuk tiap pos tahun dasar dalam laporan keuangan diberi angka 100%. Dalam analisis trend ditentukan tahun dasar sebagai pembanding. Rumus dalam menghitung angka indeks ialah sebagai berikut :

𝐴𝑛𝑔𝑘𝑎 𝐼𝑛𝑑𝑒𝑘𝑠 = 𝑇𝑎ℎ𝑢𝑛 𝑃𝑒𝑚𝑏𝑎𝑛𝑑𝑖𝑛𝑔

𝑥 100% ...(1)

𝑇𝑎ℎ𝑢𝑛 𝐷𝑎𝑠𝑎𝑟

Regresi Linear Berganda

Analisis regresi adalah suatu analisis yang mengukur pengaruh variabel bebas terhadap variabel terikat (Sunyoto 2011). Menurut Hasan (2003) untuk mengetahui apakah ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen, maka digunakan persamaan regresi linear berganda yang dirumuskan sebagai berikut:

Y = a + b1X1+ b2X2+ b3X3 + ... + bnXn + e ...(2) Sebuah model regresi linear berganda yang baik harus memenuhi asumsi klasik. Pengujian asumsi klasik terdiri dari uji normalitas, uji moltikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Pada penelitian ini taraf nyata yang digunakan adalah 10%. Uji asumsi klasik pada penelitian ini terdapat pada Tabel 3 berikut.

Tabel 3 Uji asumsi klasik

Pengujian Keterangan

Uji Normalitas Uji normalitas digunakan untuk menguji apakah residual yang dihasilkan dari regresi terdistribusi normal atau tidak. Model regresi yang baik adalah yang memiliki nilai residual yang terdistribusi secara normal. Uji normalitas dilakukan dengan uji kolmogorov-smirnov. Kurva nilai residual terstandarisasi dikatakan menyebar dengan normal apabila nilai asymp. sig.

(2-tailed) > α (Priyatno 2012).

Uji Multikolinearitas Multikolinearitas adalah keadaan di mana pada model regresi ditemukan adanya korelasi yang sempurna atau mendekati sempurna antarvariabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi yang sempurna atau mendekati sempurna di antara variabel bebas (korelasinya 1 atau mendekati 1). Model regresi tidak memiliki gejala multikolinearitas apabila memiliki nilai tolerance > 0.10 dan nilai variance inflation factor (VIF) < 10 (Priyatno 2012).

9

Lanjutan Tabel 3 Uji asumsi klasik

Pengujian Keterangan

Uji Heteroskedastisitas Heteroskedastisitas adalah keadaan di mana dalam model regresi terjadi ketidaksamaan varian dari residual pada satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan uji glejser. Uji glejser dilakukan dengan membuat model regresi yang melibatkan nilai absolut residual sebagai variabel dependen, terhadap semua variabel independen (Algifari 2000).

Uji Autokorelasi Uji autokorelasi bertujuan untuk mengetahui apakah ada korelasi antara anggota serangkaian data observasi yang diuraikan menurut waktu (times series) atau ruang (cross section). Model regresi yang baik adalah yang tidak terdapat masalah autokorelasi. Uji autokorelasi dilakukan dengan uji run test. Uji run test dilakukan untuk melihat keacakan. Tidak terjadi autokorelasi apabila nilai asymp. sig. (2-tailed) > α

(Wijaya 2009).

Menurut Hasan (2010) pengujian dalam regresi linear berganda, uji statistiknya dapat dibedakan atas dua, yaitu sebagai berikut.

1. Uji F

Uji F, yaitu uji statistik bagi koefisien regresi yang serentak atau bersama- sama mempengaruhi variabel dependen. Jika F hitung > F tabel dan nilai signifikansi < α, berarti variabel independen secara bersama-sama berpengaruh signifikan terhadap varaibel dependen.

2. Uji t

Uji t, yaitu uji statistik bagi koefisien regresi dengan hanya satu koefisien regresi yang mempengaruhi variabel dependen. Jika t hitung > t tabel dan nilai signifikansi < α, berarti variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.

HASIL DAN PEMBAHASAN

Gambaran Umum dan Capital Management Plan Perusahaan

PT Asuransi XYZ adalah salah satu perusahaan patungan asuransi umum (kerugian) di Indonesia. Sebagai perusahaan asuransi umum, PT Asuransi XYZ menyediakan berbagai macam produk asuransi untuk pelanggan agar memilih sesuai dengan kebutuhan mereka, diantaranya adalah Asuransi Kebakaran, Asuransi Gempa Bumi, Asuransi Gangguan Usaha, Asuransi Pengangkutan Barang dan Rangka Kapal, Asuransi Kendaraan Bermotor, Asuransi Tanggung Gugat, Asuransi Konstruksi (CAR), Asuransi Pemasangan Mesin (EAR), Asuransi Kerusakan Mesin, Asuransi Barang Bergerak, Asuransi Kebongkaran, Asuransi Uang, Asuransi Peralatan dan Mesin Kontraktor, Asuransi Peralatan Elektronik, dan Asuransi Paket Rumah Tinggal. Terdapat 12 departemen dalam PT Asuransi XYZ, diantaranya adalah administration, finance, japanese business, broker

10

business, business development, risk management, information technology, local business, claim business, underwriting & reinsurance, internal audit, dan secretary.

Capital Management Plan PT Asuransi XYZ atau yang biasa disebut Early Warning System merupakan proses mengatur dan mengelola sumber daya finansial dan kekuatan perusahaan, mengambil pertimbangan entitas bisnis dan profil risiko dengan tujuan memastikan kelanjutan finansial yang sehat dan kuat. Sebagai bagian dari capital management, PT Asuransi XYZ diharuskan membuat rancangan RBC yang mencakup sumber daya keuangan dan total kebutuhan risiko pada level perusahaan dengan periode proyeksi 4 tahun. Untuk nilai RBC PT Asuransi XYZ harus berada di atas batas yang telah ditentukan perusahaan sehingga perusahaan harus selalu memonitor nilai RBC sedikitnya pertriwulan. Terdapat 3 level peringatan jika RBC perusahaan berada di bawah batas tertentu. Dalam situasi tersebut, tindakan yang dilakukan pada periode tiga bulan selanjutnya diantaranya adalah memberitahu board of supervisors dan perusahaan induk, pembatasan atau tidak ada pembayaran dividen dan mengambil tindakan lain yang dibutuhkan untuk memulihkan RBC di atas batas yang ditentukan.

Analisis Faktor Solvabilitas, Faktor Stabilitas Premium, dan Faktor Likuiditas terhadap RBC

RBC PT Asuransi XYZ mengalami penurunan 6,76% pada tahun 2008, begitupun dengan solvabilitas perusahaan yang diwakili oleh solvency ratio mengalami penurunan 9,32% dari tahun sebelumnya. Sedangkan untuk stabilitas premium yang diwakili oleh own retention ratio pada tahun 2008 mengalami peningkatan 2,72% serta untuk likuiditas yang diwakili oleh liability to liquid assets ratio juga mengalami peningkatan 15% dari tahun sebelumnya. Penurunan solvabilitas (SR), stabilitas premium (ORR), dan likuiditas (LLAR) yang terjadi pada tahun 2009, diikuti dengan peningkatan RBC pada tahun tersebut. Solvabilitas (SR) dan stabilitas premium (ORR) pada tahun 2010 mengalami penurunan, sedangkan likuiditas (LLAR) perusahaan meningkat, namun nilai RBC mengalami penurunan.

Solvabilitas (SR) pada tahun 2011 kembali mengalami penurunan, sedangkan stabilitas premium (ORR) dan likuiditas (LLAR) mengalami peningkatan, namun hal ini membuat RBC perusahaan mengalami penurunan. Pada tahun 2012, solvabilitas (SR) dan likuiditas (LLAR) mengalami peningkatan, tetapi stabilitas premium (ORR) mengalami penurunan, sedangkan RBC perusahaan menurun dan berada di bawah batas yang ditentukan perusahaan. RBC pada tahun 2013 mengalami peningkatan yang disebabkan peningkatan solvabilitas (SR), stabilitas premium (ORR) dan likuiditas (LLAR) perusahaan. Namun, pada tahun 2014 RBC mengalami penurunan, tetapi disebabkan oleh peningkatan solvabilitas (SR), stabilitas premium (ORR), dan likuiditas (LLAR) perusahaan.

Variable RBC SR ORR LLAR

Time Series Plot of RBC; SR; ORR; LLAR 350

300

250

200

150

100

50

0

2007 2008 2009 2010 2011 2012 2013 2014

Year

11

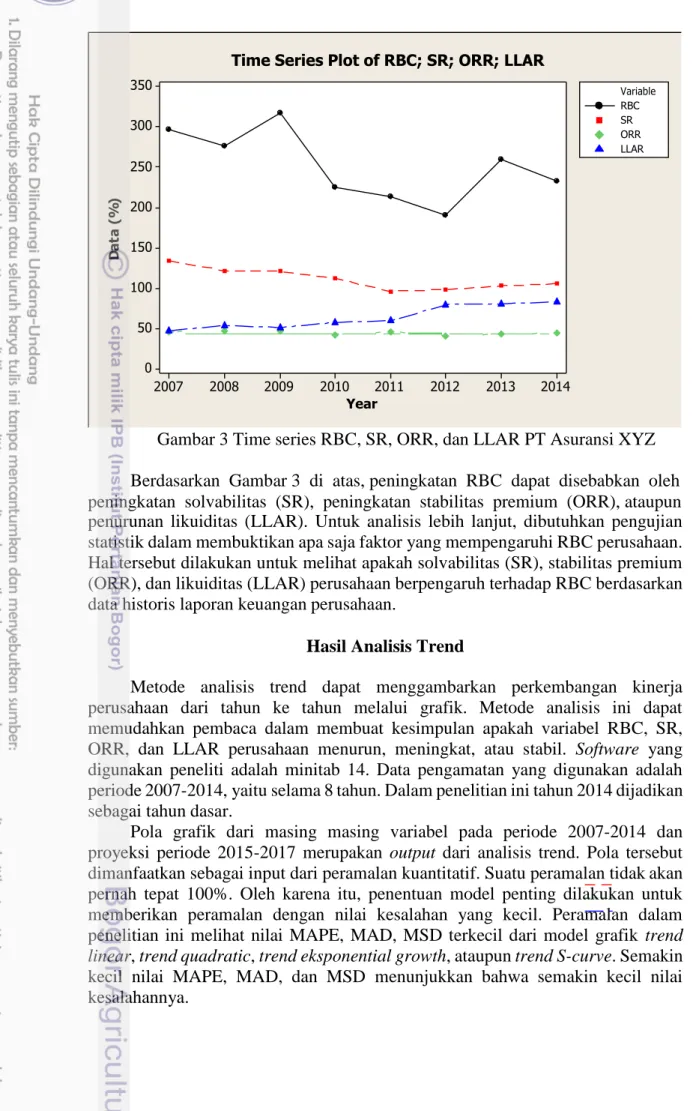

Gambar 3 Time series RBC, SR, ORR, dan LLAR PT Asuransi XYZ Berdasarkan Gambar 3 di atas, peningkatan RBC dapat disebabkan oleh peningkatan solvabilitas (SR), peningkatan stabilitas premium (ORR), ataupun penurunan likuiditas (LLAR). Untuk analisis lebih lanjut, dibutuhkan pengujian statistik dalam membuktikan apa saja faktor yang mempengaruhi RBC perusahaan.

Hal tersebut dilakukan untuk melihat apakah solvabilitas (SR), stabilitas premium (ORR), dan likuiditas (LLAR) perusahaan berpengaruh terhadap RBC berdasarkan data historis laporan keuangan perusahaan.

Hasil Analisis Trend

Metode analisis trend dapat menggambarkan perkembangan kinerja perusahaan dari tahun ke tahun melalui grafik. Metode analisis ini dapat memudahkan pembaca dalam membuat kesimpulan apakah variabel RBC, SR, ORR, dan LLAR perusahaan menurun, meningkat, atau stabil. Software yang digunakan peneliti adalah minitab 14. Data pengamatan yang digunakan adalah periode 2007-2014, yaitu selama 8 tahun. Dalam penelitian ini tahun 2014 dijadikan sebagai tahun dasar.

Pola grafik dari masing masing variabel pada periode 2007-2014 dan proyeksi periode 2015-2017 merupakan output dari analisis trend. Pola tersebut dimanfaatkan sebagai input dari peramalan kuantitatif. Suatu peramalan tidak akan pernah tepat 100%. Oleh karena itu, penentuan model penting dilakukan untuk memberikan peramalan dengan nilai kesalahan yang kecil. Peramalan dalam penelitian ini melihat nilai MAPE, MAD, MSD terkecil dari model grafik trend linear, trend quadratic, trend eksponential growth, ataupun trend S-curve. Semakin kecil nilai MAPE, MAD, dan MSD menunjukkan bahwa semakin kecil nilai kesalahannya.

Data (%)

Trend Analysis Plot for RBC Quadratic Trend Model

Yt = 346,679 - 38,6905*t + 3,09524*t**2 320

300 280

Variable Actual Fits Forecasts Accuracy Measures

MAPE 9,057 MAD 22,756

260 MSD 814,414

240 220 200

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Year

12

Perkembangan Risk Based Capital PT Asuransi XYZ

PT Asuransi XYZ memiliki capital management plan yang mengatur mengenai batas tingkat solvabilitas minimum perusahaan. Menurut Peraturan Menteri Keuangan No.53/PMK.010/2012 tentang kesehatan keuangan perusahaan asuransi dan reasuransi telah ditetapkan bahwa target tingkat solvabilitas yang biasa disebut risk based capital (RBC) pada setiap perusahaan asuransi paling rendah adalah 120%. Selama tahun 2007 hingga 2014, perkembangan RBC PT Asuransi XYZ berfluktuatif dari tahun ke tahunnya. Selama periode 2007-2014, titik terendah terjadi pada tahun 2012 sebesar 191%, sedangkan titik tertinggi terjadi pada tahun 2009 sebesar 317%. Pertumbuhan RBC pada tahun 2010 mengalami penurunan 29% dari tahun sebelumnya menjadi sebesar 225%. Hal tersebut disebabkan oleh peningkatan kewajiban yang mengakibatkan penurunan tingkat solvabilitas perusahaan. Selain itu, hal tersebut juga disebabkan oleh penurunan jumlah modal minimum berbasis risiko perusahaan.

Gambar 4 Hasil analisis trend risk based capital PT Asuransi XYZ Pengamatan terhadap analisis trend yang menghasilkan peramalan nilai RBC pada tahun 2015-2017 dapat dilihat pada Gambar 4. Peramalan RBC ini menggunakan model quadratic. Hasil analisis trend pada RBC menunjukkan terjadinya peningkatan tren yang hampir terjadi setiap tahunnya. Peramalan nilai RBC pada tahun 2015 sebesar 249%. Nilai ini meningkat 6.94% dibandingkan tahun sebelumnya. Sementara total nilai RBC dalam peramalan tahun 2016 meningkat menjadi 269% dibandingkan nilai peramalan pada tahun 2015.

Peramalan pada tahun 2017 menunjukkan peningkatan 9.7% dibandingkan nilai peramalan pada tahun 2016 menjadi 295%. Berdasarkan hasil analisis trend peramalan RBC PT Asuransi XYZ menunjukkan bahwa sudah melebihi batas minimum 120% sesuai dengan ketentuan pemerintah.

RBC (%)

Trend Analysis Plot for SR Quadratic Trend Model

Yt = 149,839 - 15,3274*t + 1,19643*t**2 140

130

Variable Actual Fits Forecasts Accuracy Measures

MAPE

120 MSD MAD

3,1704 3,4345 16,2805

110

100

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Year

13

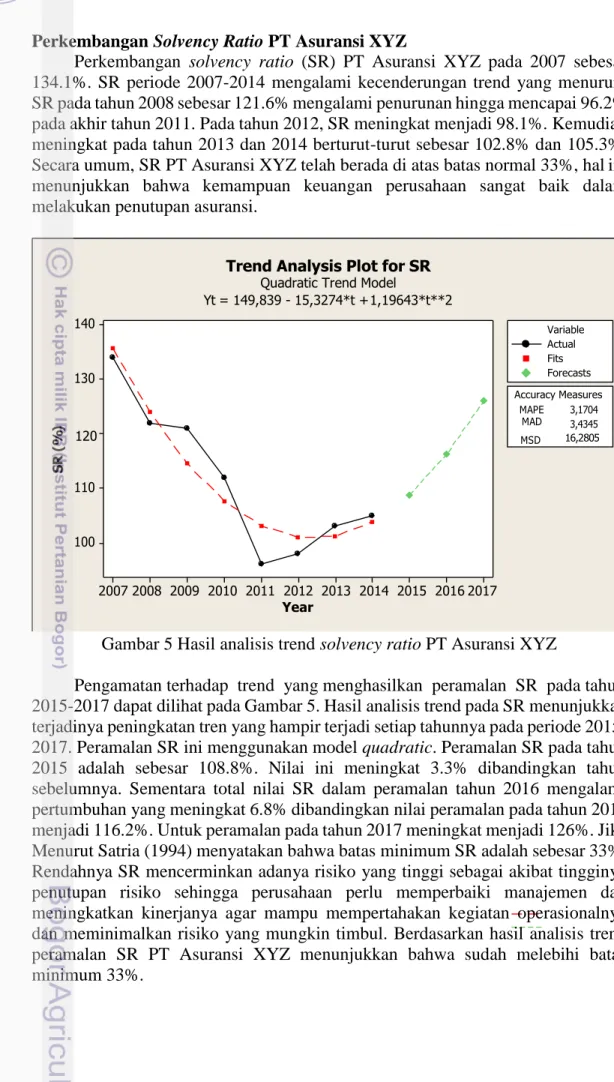

Perkembangan Solvency Ratio PT Asuransi XYZ

Perkembangan solvency ratio (SR) PT Asuransi XYZ pada 2007 sebesar 134.1%. SR periode 2007-2014 mengalami kecenderungan trend yang menurun.

SR pada tahun 2008 sebesar 121.6% mengalami penurunan hingga mencapai 96.2%

pada akhir tahun 2011. Pada tahun 2012, SR meningkat menjadi 98.1%. Kemudian meningkat pada tahun 2013 dan 2014 berturut-turut sebesar 102.8% dan 105.3%.

Secara umum, SR PT Asuransi XYZ telah berada di atas batas normal 33%, hal ini menunjukkan bahwa kemampuan keuangan perusahaan sangat baik dalam melakukan penutupan asuransi.

Gambar 5 Hasil analisis trend solvency ratio PT Asuransi XYZ

Pengamatan terhadap trend yang menghasilkan peramalan SR pada tahun 2015-2017 dapat dilihat pada Gambar 5. Hasil analisis trend pada SR menunjukkan terjadinya peningkatan tren yang hampir terjadi setiap tahunnya pada periode 2015- 2017. Peramalan SR ini menggunakan model quadratic. Peramalan SR pada tahun 2015 adalah sebesar 108.8%. Nilai ini meningkat 3.3% dibandingkan tahun sebelumnya. Sementara total nilai SR dalam peramalan tahun 2016 mengalami pertumbuhan yang meningkat 6.8% dibandingkan nilai peramalan pada tahun 2015 menjadi 116.2%. Untuk peramalan pada tahun 2017 meningkat menjadi 126%. Jika Menurut Satria (1994) menyatakan bahwa batas minimum SR adalah sebesar 33%.

Rendahnya SR mencerminkan adanya risiko yang tinggi sebagai akibat tingginya penutupan risiko sehingga perusahaan perlu memperbaiki manajemen dan meningkatkan kinerjanya agar mampu mempertahakan kegiatan operasionalnya dan meminimalkan risiko yang mungkin timbul. Berdasarkan hasil analisis trend peramalan SR PT Asuransi XYZ menunjukkan bahwa sudah melebihi batas minimum 33%.

SR (%)

Trend Analysis Plot for ORR Quadratic Trend Model

Yt = 48,5 - 1,42857*t + 0,0952381*t**2 48

47

Variable Actual Fits Forecasts

46 Accuracy Measures

45

MAPE MAD MSD

3,39541 1,50000 2,84524

44 43 42 41

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Year

14

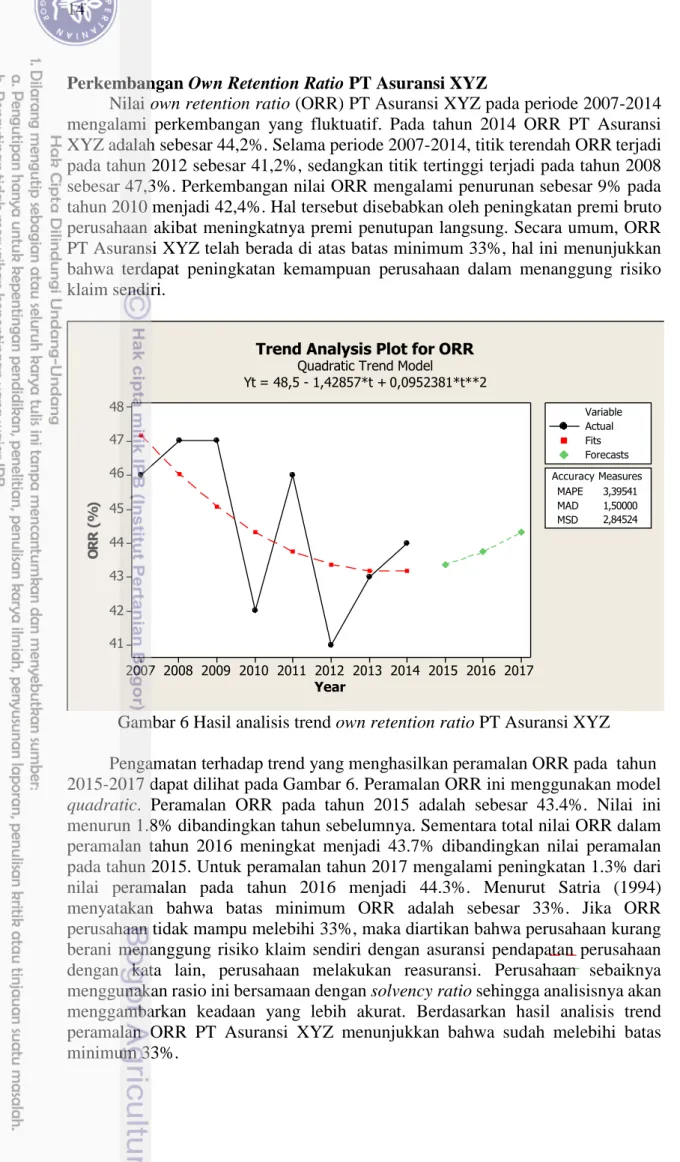

Perkembangan Own Retention Ratio PT Asuransi XYZ

Nilai own retention ratio (ORR) PT Asuransi XYZ pada periode 2007-2014 mengalami perkembangan yang fluktuatif. Pada tahun 2014 ORR PT Asuransi XYZ adalah sebesar 44,2%. Selama periode 2007-2014, titik terendah ORR terjadi pada tahun 2012 sebesar 41,2%, sedangkan titik tertinggi terjadi pada tahun 2008 sebesar 47,3%. Perkembangan nilai ORR mengalami penurunan sebesar 9% pada tahun 2010 menjadi 42,4%. Hal tersebut disebabkan oleh peningkatan premi bruto perusahaan akibat meningkatnya premi penutupan langsung. Secara umum, ORR PT Asuransi XYZ telah berada di atas batas minimum 33%, hal ini menunjukkan bahwa terdapat peningkatan kemampuan perusahaan dalam menanggung risiko klaim sendiri.

Gambar 6 Hasil analisis trend own retention ratio PT Asuransi XYZ Pengamatan terhadap trend yang menghasilkan peramalan ORR pada tahun 2015-2017 dapat dilihat pada Gambar 6. Peramalan ORR ini menggunakan model quadratic. Peramalan ORR pada tahun 2015 adalah sebesar 43.4%. Nilai ini menurun 1.8% dibandingkan tahun sebelumnya. Sementara total nilai ORR dalam peramalan tahun 2016 meningkat menjadi 43.7% dibandingkan nilai peramalan pada tahun 2015. Untuk peramalan tahun 2017 mengalami peningkatan 1.3% dari nilai peramalan pada tahun 2016 menjadi 44.3%. Menurut Satria (1994) menyatakan bahwa batas minimum ORR adalah sebesar 33%. Jika ORR perusahaan tidak mampu melebihi 33%, maka diartikan bahwa perusahaan kurang berani menanggung risiko klaim sendiri dengan asuransi pendapatan perusahaan dengan kata lain, perusahaan melakukan reasuransi. Perusahaan sebaiknya menggunakan rasio ini bersamaan dengan solvency ratio sehingga analisisnya akan menggambarkan keadaan yang lebih akurat. Berdasarkan hasil analisis trend peramalan ORR PT Asuransi XYZ menunjukkan bahwa sudah melebihi batas minimum 33%.

ORR (%)

Trend Analysis Plot for LLAR Quadratic Trend Model

Yt = 44,3393 + 2,33929*t + 0,363095*t**2 120

110 100

Variable Actual Fits Forecasts Accuracy Measures

90 MAPE MAD 5,1721 3,3943

MSD 17,5305

80 70 60 50 40

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Year

15

Perkembangan Liability to Liquid Assets Ratio PT Asuransi XYZ

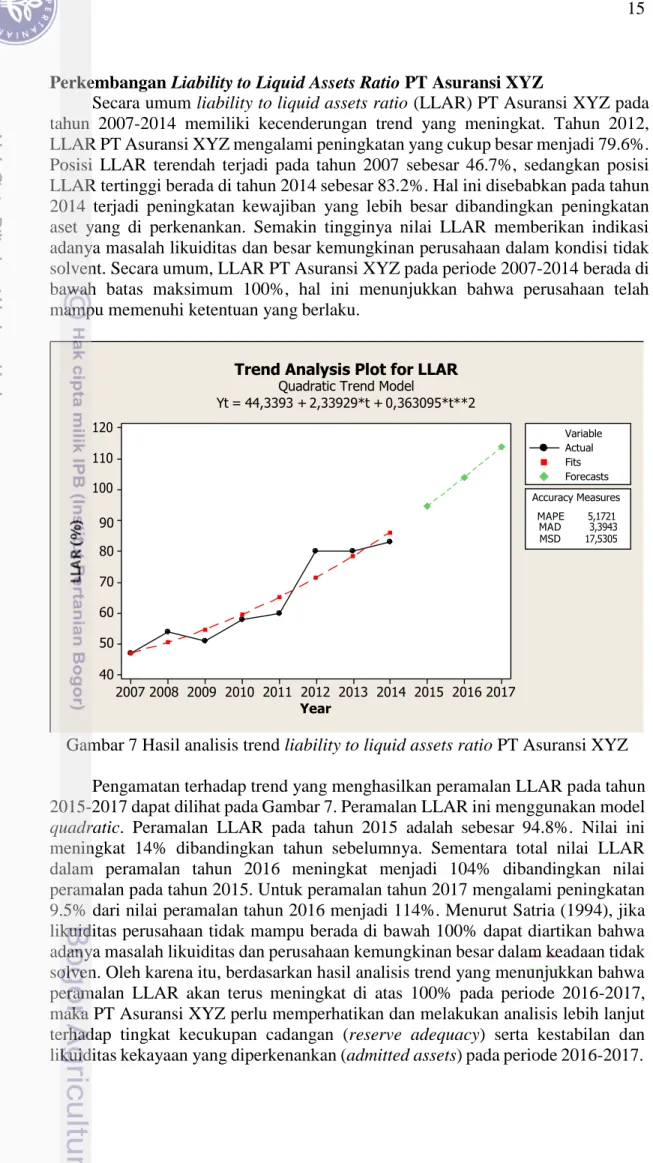

Secara umum liability to liquid assets ratio (LLAR) PT Asuransi XYZ pada tahun 2007-2014 memiliki kecenderungan trend yang meningkat. Tahun 2012, LLAR PT Asuransi XYZ mengalami peningkatan yang cukup besar menjadi 79.6%.

Posisi LLAR terendah terjadi pada tahun 2007 sebesar 46.7%, sedangkan posisi LLAR tertinggi berada di tahun 2014 sebesar 83.2%. Hal ini disebabkan pada tahun 2014 terjadi peningkatan kewajiban yang lebih besar dibandingkan peningkatan aset yang di perkenankan. Semakin tingginya nilai LLAR memberikan indikasi adanya masalah likuiditas dan besar kemungkinan perusahaan dalam kondisi tidak solvent. Secara umum, LLAR PT Asuransi XYZ pada periode 2007-2014 berada di bawah batas maksimum 100%, hal ini menunjukkan bahwa perusahaan telah mampu memenuhi ketentuan yang berlaku.

Gambar 7 Hasil analisis trend liability to liquid assets ratio PT Asuransi XYZ Pengamatan terhadap trend yang menghasilkan peramalan LLAR pada tahun 2015-2017 dapat dilihat pada Gambar 7. Peramalan LLAR ini menggunakan model quadratic. Peramalan LLAR pada tahun 2015 adalah sebesar 94.8%. Nilai ini meningkat 14% dibandingkan tahun sebelumnya. Sementara total nilai LLAR dalam peramalan tahun 2016 meningkat menjadi 104% dibandingkan nilai peramalan pada tahun 2015. Untuk peramalan tahun 2017 mengalami peningkatan 9.5% dari nilai peramalan tahun 2016 menjadi 114%. Menurut Satria (1994), jika likuiditas perusahaan tidak mampu berada di bawah 100% dapat diartikan bahwa adanya masalah likuiditas dan perusahaan kemungkinan besar dalam keadaan tidak solven. Oleh karena itu, berdasarkan hasil analisis trend yang menunjukkan bahwa peramalan LLAR akan terus meningkat di atas 100% pada periode 2016-2017, maka PT Asuransi XYZ perlu memperhatikan dan melakukan analisis lebih lanjut terhadap tingkat kecukupan cadangan (reserve adequacy) serta kestabilan dan likuiditas kekayaan yang diperkenankan (admitted assets) pada periode 2016-2017.

LLAR (%)

16

Hasil Uji Asumsi Klasik

Persamaan regresi linear berganda memiliki beberapa syarat yang harus dipenuhi dalam uji asumsi klasik. Berikut ini hasil uji asumsi klasik yang telah dilakukan:

Hasil Uji Normalitas

Penelitian ini menggunakan uji kolmogorov-smirnov untuk menguji apakah data berdistribusi normal. Residual berdistribusi normal jika nilai signifikansi > α (0.10). Berdasarkan hasil uji normalitas menggunakan uji kolmogorov-smirnov yang terdapat pada Lampiran 2 menghasilkan nilai asymp. sig sebesar 0.442 > 0.10.

Sehingga dapat disimpulkan bahwa data menyebar secara normal dan uji normalitas terpenuhi.

Hasil Uji Multikolinearitas

Untuk mengetahui suatu model regresi bebas dari multikolinearitas adalah dengan mempunyai nilai VIF (Variance Inflation Factor) < 10 dan mempunyai angka tolerance > 0.1. Berdasarkan hasil uji multikolinearitas pada Lampiran 3 menunjukkan bahwa keempat variabel independen memiliki nilai tolerance > 0.1 dan nilai VIF < 10. Dengan demikian dapat disimpulkan bahwa dalam model regresi tersebut tidak terdapat masalah multikolinearitas, maka model regresi yang ada layak untuk dipakai.

Hasil Uji Heteroskedastisitas

Penelitian ini menggunakan uji glejser yang dilakukan dengan cara meregresikan antara variabel independen dengan nilai absolut residualnya. Jika Nilai signifikansi antara varaiabel independen dengan absolut residual > α (0.10) maka tidak terjadi masalah heteroskedastisitas. Berdasarkan hasil uji heteroskedastisitas dengan menggunakan uji glejser yang terdapat pada Lampiran 4 dapat diketahui bahwa nilai signifikansi keempat variabel independen > 0.10.

Dengan demikian disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi.

Hasil Uji Autokorelasi

Penelitian ini menggunakan uji run test untuk menguji apakah antar residual terdapat korelasi yang tinggi atau tidak. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Berdasarkan hasil uji run test yang terdapat pada Lampiran 5 diketahui bahwa nilai asymp. sig.

(2-tailed) > α (0.10). Hal tersebut menunjukkan bahwa data yang dipergunakan random sehingga tidak terdapat masalah autokorelasi pada data yang diuji.

Pengujian Model Regresi Linear Berganda

Analisis regresi linear berganda yang dilakukan untuk mengetahui pengaruh faktor solvabilitas (SR), faktor stabilitas premium (ORR), dan faktor likuiditas (LLAR) terhadap RBC ini menghasilkan persamaan sebagai berikut:

Y = -4.833 + 2.502X1 + 8.994X2 + 0.857X3 + e ...(3)

17

Keterangan :

Y = Risk Based Capital X1 = Faktor Solvabilitas (SR)

X2 = Faktor Stabilitas Premium (ORR) X3 = Faktor Likuiditas (LLAR)

e = error yang disebabkan oleh faktor lain selain variabel independen yang mempengaruhi variabel dependen akan tetapi tidak dimasukkan dalam persamaan

Dari hasil persamaan analisis regresi linear berganda dengan variabel dependen RBC, dapat diinterpretasikan sebagai berikut:

1. Asumsi faktor solvabilitas (SR), faktor stabilitas premium (ORR), dan faktor likuiditas (LLAR) adalah nol maka rata-rata RBC adalah sebesar -4.833. Faktor stabilitas premium memiliki nilai koefisien tertinggi yaitu sebesar 8.994, di mana nilai koefisien terendah yaitu faktor likuiditas sebesar 0.857. Kondisi tersebut menunjukkan bahwa RBC khususnya pada PT Asuransi XYZ paling besar dipengaruhi oleh faktor stabilitas premium karena kemampuan pengumpulan premi menjadi faktor yang penting dalam rangka pemenuhan kecukupan modal yang dihimpun perusahaan.

2. Nilai koefisien variabel faktor solvabilitas (SR) sebesar 2.502. Artinya jika faktor solvabilitas (SR) meningkat sebesar satu satuan, maka akan menyebabkan peningkatan rata-rata RBC sebesar 2.502 satuan, begitupun sebaliknya. Dengan asumsi bahwa faktor stabilitas premium (ORR) dan faktor likuiditas (LLAR) adalah nol. Dilihat dari persamaan regresi, diketahui ketika solvabilitas mengalami penurunan, maka RBC akan menurun. Demikian sebaliknya, apabila solvabilitas mengalami peningkatan, RBC akan meningkat.

Hal ini disebabkan karena perusahaan menghindari tuntutan dari nasabah terkait pembayaran klaim di masa depan serta menghindari cadangan dana yang terlalu sedikit di masa depan.

3. Nilai koefisien faktor stabilitas premium (ORR) sebesar 8.994. Artinya jika faktor stabilitas premium (ORR) meningkat sebesar satu satuan, maka akan menyebabkan peningkatan rata-rata RBC sebesar 8.994 satuan, begitupun sebaliknya. Dengan asumsi bahwa faktor solvabilitas (SR) dan faktor likuiditas (LLAR) adalah nol. Dilihat dari persamaan regresi, diketahui ketika stabilitas premium mengalami penurunan, maka RBC akan menurun. Demikian sebaliknya, apabila stabilitas premium mengalami peningkatan, RBC akan meningkat. Hal ini disebabkan karena perusahaan senantiasa menunjukkan kinerja yang baik dengan dorongan memiliki cadangan dana lebih besar di masa depan serta semakin berani menganggung risiko klaim sendiri di masa depan, dengan kata lain, perusahaan tidak bergantung pada kegiatan reasuransi.

4. Nilai koefisien faktor likuiditas (LLAR) sebesar 0.857. Artinya jika faktor likuiditas (LLAR) meningkat sebesar satu satuan, maka akan menyebabkan peningkatan rata-rata RBC sebesar 0.857 satuan, begitupun sebaliknya.

Dengan asumsi bahwa faktor solvabilitas (SR) dan faktor stabilitas premium (ORR) adalah nol. Dilihat dari persamaan regresi, diketahui ketika likuiditas mengalami penurunan, maka RBC akan menurun. Demikian sebaliknya, apabila likuiditas mengalami peningkatan, RBC akan meningkat. Hal ini disebabkan karena pihak perusahaan menghindari tuntutan dari pihak reasuradur dalam memenuhi kewajiban perusahaan di periode mendatang.

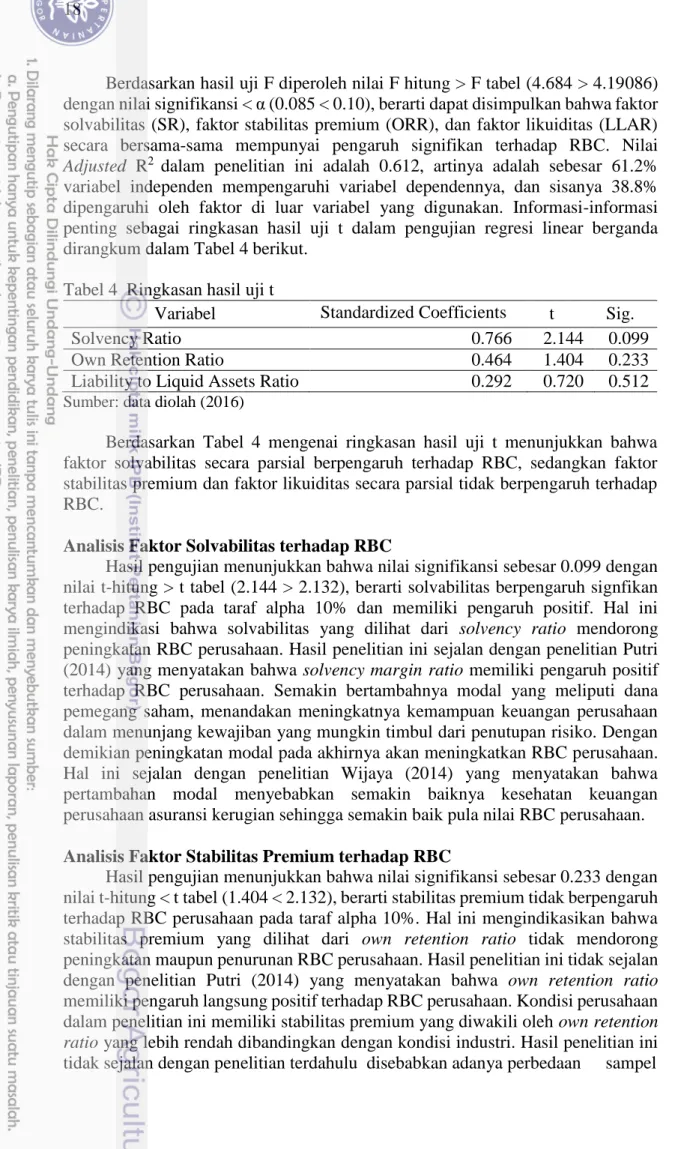

18

Berdasarkan hasil uji F diperoleh nilai F hitung > F tabel (4.684 > 4.19086) dengan nilai signifikansi < α (0.085 < 0.10), berarti dapat disimpulkan bahwa faktor solvabilitas (SR), faktor stabilitas premium (ORR), dan faktor likuiditas (LLAR) secara bersama-sama mempunyai pengaruh signifikan terhadap RBC. Nilai Adjusted R2 dalam penelitian ini adalah 0.612, artinya adalah sebesar 61.2%

variabel independen mempengaruhi variabel dependennya, dan sisanya 38.8%

dipengaruhi oleh faktor di luar variabel yang digunakan. Informasi-informasi penting sebagai ringkasan hasil uji t dalam pengujian regresi linear berganda dirangkum dalam Tabel 4 berikut.

Tabel 4 Ringkasan hasil uji t

Variabel Standardized Coefficients t Sig.

Solvency Ratio 0.766 2.144 0.099

Own Retention Ratio 0.464 1.404 0.233

Liability to Liquid Assets Ratio 0.292 0.720 0.512 Sumber: data diolah (2016)

Berdasarkan Tabel 4 mengenai ringkasan hasil uji t menunjukkan bahwa faktor solvabilitas secara parsial berpengaruh terhadap RBC, sedangkan faktor stabilitas premium dan faktor likuiditas secara parsial tidak berpengaruh terhadap RBC.

Analisis Faktor Solvabilitas terhadap RBC

Hasil pengujian menunjukkan bahwa nilai signifikansi sebesar 0.099 dengan nilai t-hitung > t tabel (2.144 > 2.132), berarti solvabilitas berpengaruh signfikan terhadap RBC pada taraf alpha 10% dan memiliki pengaruh positif. Hal ini mengindikasi bahwa solvabilitas yang dilihat dari solvency ratio mendorong peningkatan RBC perusahaan. Hasil penelitian ini sejalan dengan penelitian Putri (2014) yang menyatakan bahwa solvency margin ratio memiliki pengaruh positif terhadap RBC perusahaan. Semakin bertambahnya modal yang meliputi dana pemegang saham, menandakan meningkatnya kemampuan keuangan perusahaan dalam menunjang kewajiban yang mungkin timbul dari penutupan risiko. Dengan demikian peningkatan modal pada akhirnya akan meningkatkan RBC perusahaan.

Hal ini sejalan dengan penelitian Wijaya (2014) yang menyatakan bahwa pertambahan modal menyebabkan semakin baiknya kesehatan keuangan perusahaan asuransi kerugian sehingga semakin baik pula nilai RBC perusahaan.

Analisis Faktor Stabilitas Premium terhadap RBC

Hasil pengujian menunjukkan bahwa nilai signifikansi sebesar 0.233 dengan nilai t-hitung < t tabel (1.404 < 2.132), berarti stabilitas premium tidak berpengaruh terhadap RBC perusahaan pada taraf alpha 10%. Hal ini mengindikasikan bahwa stabilitas premium yang dilihat dari own retention ratio tidak mendorong peningkatan maupun penurunan RBC perusahaan. Hasil penelitian ini tidak sejalan dengan penelitian Putri (2014) yang menyatakan bahwa own retention ratio memiliki pengaruh langsung positif terhadap RBC perusahaan. Kondisi perusahaan dalam penelitian ini memiliki stabilitas premium yang diwakili oleh own retention ratio yang lebih rendah dibandingkan dengan kondisi industri. Hasil penelitian ini tidak sejalan dengan penelitian terdahulu disebabkan adanya perbedaan sampel

19

perusahaan yang digunakan, dimana sampel dalam penelitian ini merupakan perusahaan asuransi kerugian joint venture, sedangkan dalam penelitian Putri (2014) menggunakan sampel perusahaan asuransi swasta nasional.

Analisis Faktor Likuiditas terhadap RBC

Hasil pengujian menunjukkan bahwa nilai signifikansi sebesar 0.512 dengan nilai t-hitung < t tabel (0.720 < 2.132), berarti likuiditas tidak berpengaruh terhadap RBC perusahaan pada taraf alpha 10%. Hal ini mengindikasikan bahwa likuiditas yang dilihat dari liability to liquid assets ratio tidak mendorong peningkatan maupun penurunan RBC perusahaan. Hasil penelitian ini pun tidak sejalan dengan penelitian lain, seperti Sendyningtiyas (2015) yang menyatakan bahwa rasio likuiditas berpengaruh signifikan terhadap RBC. Kondisi perusahaan dalam penelitian ini memiliki likuiditas yang diwakili oleh liability to liquid assets ratio yang lebih rendah dibandingkan dengan kondisi industri. Hasil penelitian ini juga tidak sejalan dengan penelitian terdahulu disebabkan adanya perbedaan sampel perusahaan yang digunakan, dimana sampel dalam penelitian ini merupakan perusahaan asuransi kerugian joint venture dengan proporsi kepemilikan saham asing sebesar 80%, sedangkan dalam penelitian Sendyningtiyas (2015) menggunakan sampel perusahaan asuransi joint venture yang sebagian besar sampelnya memiliki kepemilikan saham asing lebih dari 80%.

Implikasi Manajerial

Implikasi manajerial pada penelitian ini adalah tidak perlu ada perubahan mendasar dalam 3 variabel independen yang digunakan. PT Asuransi XYZ perlu menjaga solvabilitas perusahaan, karena hasil penelitian ini menunjukkan bahwa secara parsial, faktor solvabilitas berpengaruh signifikan dan memiliki pengaruh positif terhadap RBC. Salah satu cara pengelolaan solvabilitas perusahaan adalah dengan menjaga risiko yang dihadapi perusahaan akibat tingginya premi. Jika solvabilitas perusahaan menurun, perusahaan dapat menganalisa kestabilan keuntungan underwriting perusahaan, distribusi premi, tingkat kecukupan proteksi reasuransi, distribusi dan variasi nilai investasi.

Terdapat dua macam polis asuransi kerugian, yaitu polis yang mengcover seluruh risiko (all risk) atau yang biasa disebut comprehensive dan polis yang total loss only atau polis yang mengcover risiko kehilangan objek yang dipertanggungkan. Berdasarkan kedua macam risiko yang ada, produk asuransi dengan risiko total loss only membutuhkan modal yang cukup besar karena mengganti barang yang hilang dengan yang baru. Hal tersebut berdampak pada kebutuhan solvabilitas yang semakin besar. Sehingga perusahaan perlu mempertimbangkan proses underwriting dengan baik untuk memperkirakan risiko yang ditanggung perusahaan yang berasal dari polis total loss only. Dengan demikian, solvabilitas perusahaan juga dapat terjaga.

RBC perusahaan perlu dijaga agar selalu berada di atas batas minimum yang ditetapkan dalam capital management plan perusahaan. Perusahaan harus menjadikan hal tersebut sebagai prioritas utama sebagai bentuk komitmen perusahaan kepada para nasabahnya. Apabila nilai RBC perusahaan sangat tinggi berada di atas batas minimum yang ditetapkan perusahaan, maka perusahaan dapat melakukan investasi sebagai bentuk ekspansi usahanya.

20

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian yang dilakukan dapat disimpulkan bahwa faktor solvabilitas, faktor stabilitas premium, dan faktor likuiditas secara bersama-sama memiliki pengaruh signifikan terhadap RBC. Dari persamaan regresi, faktor stabilitas premium memiliki nilai koefisien regresi tertinggi. di mana nilai koefisien terendah yaitu faktor likuiditas. Kondisi tersebut menunjukkan bahwa RBC khususnya pada PT Asuransi XYZ paling besar dipengaruhi oleh faktor stabilitas premium karena kemampuan pengumpulan premi menjadi faktor yang penting dalam rangka pemenuhan kecukupan modal yang dihimpun perusahaan.

Faktor solvabilitas secara parsial memiliki pengaruh signifikan terhadap RBC, sedangkan faktor stabilitas premium dan faktor likuiditas secara parsial tidak memiliki pengaruh signifikan terhadap RBC. Hal ini mengindikasi bahwa solvabilitas yang dilihat dari solvency ratio mendorong peningkatan RBC PT Asuransi XYZ. Semakin bertambahnya modal menandakan meningkatnya kemampuan keuangan perusahaan dalam menunjang kewajiban yang mungkin timbul dari penutupan risiko. Pertambahan modal ini menyebabkan semakin baiknya kesehatan keuangan perusahaan asuransi kerugian sehingga semakin baik pula nilai RBC perusahaan. Dari hasil analisis trend, PT Asuransi XYZ perlu memperhatikan faktor likuiditas yang dilihat dari liability to liquid assets ratio karena memiliki peramalan trend yang meningkat pada periode 2015-2017. Hal tersebut menunjukkan bahwa perusahaan memiliki potensi terjadinya masalah likuiditas dan kemungkinan perusahaan akan berada dalam kondisi tidak solvent.

Saran

Berdasarkan hasil penelitian ini terdapat beberapa saran yang dapat menjadi masukan bagi PT Asuransi XYZ diantaranya (1) PT Asuransi XYZ perlu menjaga solvabilitas perusahaan agar selalu berada di atas batas yang telah ditentukan dalam capital management plan perusahaan. (2) Peramalan LLAR pada tahun 2015-2017 memiliki trend yang meningkat sehingga PT Asuransi XYZ harus memperhatikan tingkat kecukupan dana serta kestabilan dan likuiditas yang diperkenankan. (4) Berdasarkan hasil penelitian (3) Penelitian ini memiliki kekurangan, dimana peneliti tidak menggunakan faktor eksternal dan hanya menggunakan data 8 periode pada satu perusahaan. Bagi peneliti selanjutnya diharapkan menggunakan data panel dengan beberapa perusahaan sehingga faktor-faktor yang berpengaruh terhadap RBC lebih terlihat.

DAFTAR PUSTAKA

Algifari. 2000. Analisis Regresi: Teori, Kasus, dan Solusi. Yogyakarta (ID): BPFE- Yogyakarta.

[BAPEPAM LK] Badan Pengawas Pasar Modal dan Lembaga Keuangan. 2011.

Peratuan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan

21

Nomor PER-09/BL/2011 tentang Pedoman Perhitungan Batas Tingkat Solvabilitas Minimum Bagi Perusahaan Asuransi dan Perusahaan Reasuransi.

Jakarta (ID): BAPEPAM LK.

Castries HD. 2005. Capital adequacy and risk management in insurance. The Geneva Papers. 30: 47-51.

Cheng J, Weiss MA. 2013. Risk-based capital dan firm risk taking in property liability insurance. The Geneva Paper on Risk and Insurance. 38: 274-307.

Ferdiyanto A, Astuti DSP. 2014. Pengaruh pertumbuhn modal dan pertumbuhan aset terhadap risk based capital, premi neto, dan profitabilitaspada perusahaan asuransi jiwa. Jurnal Akuntansi dan Sistem Teknologi Informasi. 10(2): 97- 109.

Fitriani A, Dorkas A. 2009. Tinjauan empris terhadap kinerja industri asuransi yang go public di Bursa Efek Indonesia periode 2004-2008. Jurnal Ekonomi dan Bisnis. 15(2): 103-119.

Ginting ED. 2010. Analisis Hukum Mengenai Reorganisasi Perusahaan dalam Hukum Kepailitan. Medan (ID): USU Press.

Hasan I. 2010. Analisis Data Penelitian dengan Statistik. Jakarta (ID): PT Bumi Aksara.

Hasan MI. 2003. Pokok-Pokok Materi Statistik 1 (Statistik Deskriptif). Jakarta (ID):

PT Bumi Aksara.

Hasbi H, Suryawardani B. 2013. Sistem peringatan dini sebagai pendukung kinerja perusahaan asuransi syariah. Jurnal Keuangan dan Perbankan. 17(2): 243- 252.

Joo BA. 2013. Analysis of financial stability of Indian non life insurance companies.

Asian Journal of Finance and Accounting. 5(1): 306-319.

[IAI] Ikatan Akuntan Indonesia. 2010. Pernyataan Standar Asuransi Keuangan Nomor 28 Tahun 2010 tentang Akuntansi Asuransi Kerugian. Jakarta (ID):

IAI.

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta (ID): PT Raja Grafindo Persada.

Kirmizi, Agus SS. 2011. Pengaruh pertumbuhan modal dan aset terhadap rasio risk based capital, pertumbuhan premi neto dan profitabilitas perusahaan asuransi umum di Indonesia. Pekbis Jurnal. 3(1): 391-405.

Kusuma MRP. 2013. Analisis pengaruh profitabilitas, risiko underwriting, dan ukuran perusahaan terhadap tingkat solvabilitas Perusahaan Asuransi di Indonesia [skripsi]. Purwokerto (ID): Universitas Diponegoro.

[Kemenkeu] Kementerian Keuangan. 2003. Keputusan Menteri Keuangan Republik Indonesia Nomor 424/KMK.06/2003 tentang Kesehatan Keuangan Perusahaan Asuransi dan Reasuransi. Jakarta (ID): Kemenkeu.

[Kemenkeu] Kementerian Keuangan. 2012. Peraturan Menteri Keuangan Republik Indonesia Nomor 53/PMK.010/2012 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi. Jakarta (ID): Kemenkeu.

Nainggolan MA. 2004. Analisis perbandingan kinerja keuangan perusahaan asuransi PT Lippo General Insurance, PT Asuransi Dayin Mitra Tbk, PT Panin Insurance Tbk pada periode 2000-2002 [skripsi]. Medan (ID):

Universitas Sumatera Utara.

Prasetyo L. 2005. Analisis pengaruh rasio keuangan early warning system terhadap tingkat solvabilitas Perusahaan Asuransi Kerugian di Bursa Efek Jakarta [tesis]. Semarang (ID): Universitas Diponegoro.

22

Priyatno D. 2012. Cara Kilat Belajar Analisis Data dengan SPSS 20. Yogyakarta (ID): ANDI Yogyakarta.

Putri DYK. 2014. Analisis pengaruh rasio retensi sendiri, rasio pertumbuhan premi, beban klaim, solvency margin, dan perubahan surplus terhadap risk based capital pada 9 Perusahaan Asuransi Kerugian periode tahun 2010 sampai dengan 2013 [skripsi]. Jakarta (ID): Universitas Gunadarma.

Satria S. 1994. Pengukuran Kinerja Keuangan Perusahaan Asuransi Kerugian di Indonesia. Jakarta (ID): Lembaga Penerbit Fakultas Ekonomi Univeristas Indonesia.

Sendyningtiyas T. 2015. Analisis implementasi konvergensi PSAK 62 ke IFRS 4 terhadap RBC perusahaan asuransi joint venture di Indonesia [skripsi]. Depok (ID): Universitas Gunadarma.

Simorangkir. 2004. Pengantar Lembaga Keuangan Bank dan Non Bank. Bogor (ID): Ghalia Indonesia.

Sunyoto D. 2011. Analisis Regresi dan Uji Hipotesis. Jakarta (ID): CAPS.

Tampubolon R. 2000. Perhitungan tingkat solvabilitas dengan metode risk based capital (studi kasus pada PT Reasuransi Internasional Indonesia) [tesis].

Jakarta (ID): Universitas Indonesia.

Wijaya RS. 2014. Faktor-faktor yang mempengaruhi tingkat kesehatan keuangan Industri Asuransi Kerugian di Indonesia. Jurnal KBP. 2(1): 122-135.

Wijaya T. 2009. Analisis Data Penelitian Menggunakan SPSS. Yogyakarta (ID):

Universitas Atma Jaya Yogyakarta.

Witono Ng EP. 2003. Analisis kinerja perusahaan-perusahaan asuransi di Indonesia metode risk based capital. Jurnal Akuntansi Krida Wacana. 3(1): 25-36.