PENGARUH INSENTIF TERHADAP PRESTASI KERJA

(

Studi pada Karyawan PT.Asuransi Jiwasraya (Persero) Kantor Regional Malang)

SKRIPSI

Diajukan untuk Menempuh Ujian Sarjana

pada Fakultas Ilmu Administrasi Universitas Brawijaya

FRENTY ESTU NINGROOM

NIM. 0410323063

UNIVERSITAS BRAWIJAYA

FAKULTAS ILMU ADMINISTRASI

JURUSAN ADMINISTRASI BISNIS

KONSENTRASI MANAJEMEN SUMBERDAYA MANUSIA

MALANG

MOTTO

Berfikir ragu maka anda akan gagal, berfikir menang maka anda akan

berhasil

Hidup terlalu singkat untuk berfikir Ragu dan melakukan hal yang kecil

TANDA PENGESAHAN

TELAH DIPERTAHANKAN DI DEPAN MAJELIS PENGUJI

SKRIPSI, FAKULTAS ILMU ADMINISTRASI UNIVERSITAS

BRAWIJAYA, PADA:

Hari : Kamis Tanggal : 22 Juli 2008

Jam : 09.00 WIB

Judul : Pengaruh Insentif Terhadap Prestasi Kerja

(Studi pada PT. Jiwasraya Kantor Regional Malang)

DAN DINYATAKAN LULUS

MAJELIS PENGUJI

KETUA ANGGOTA

Prof. Dr. Bambang Swasto S, M.E Drs. M Djudi Mukzam, M.Si

NIP. 130 368 756 NIP. 130 890 051

ANGGOTA ANGGOTA

Drs. Heru Susilo, M.A Drs.M.Al Musadieq, M.B.A

NIP. 131 573 965 NIP. 131 410 387

ABSTRAKSI

PENGARUH INSENTIF TERHADAP PRESTASI KERJA (Studi Pada Karyawan PT. Asuransi Jiwasraya Malang)

Oleh : Frenty Estu Nigroom

Penelitian dengan judul “ Pengaruh Insentif Terhadap Prestasi Kerja (Studi Pada Karyawan PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang)” dilaksanakan pada 06-31 Maret 2008. pemberian insentif terhadap karyawan merupakan hal yang sangat penting dalam upaya meningkatkan prestasi kerja karyawan. Jika pemberian Insentif tepat maka prestasi kerja karyawan akan meningkat. Namun sebaliknya, jika pemberian insentif tidak tepat, maka prestasi kerja karyawan tidak sebaik yang diharapkan atau kualitas produksi yang dihasilkan akan memburuk.

Penelitian ini bertujuan untuk : 1) Mengetahui adanya pengeruh secara simultan maupun parsial antara variabel Insentif Materiil (X1) dan Insentif non Materiil (X2)

terhadap Prestasi Kerja Karyawan (Y), 2) mengetahui pengaruh yang dominan antara variabel Insentif Materiil (X1) dan Insentif non Materiil (X2) terhadap Prestasi Kerja

Karyawan.

Metode penelitian yang digunakan adalah Explanatory yang menggunakan kuesioner sebagai alat pengumpul data yang disebarkan kepada responden dengan sampel sebanyak 30 karyawan. Teknik pengambilan sampelnya. Teknik pengambilan sampelnya menggunakan population sampling. Adapun dalam menganalisis datanya digunakan analisis deskriptif yang berisi distribusi item dari masing-masing variable, kemudian analisis korelasi dan regresi linier berganda yang digunakan untuk mengetahui besarnya hubungan dan pengaruh variabel bebas (X) terhadap variabel terikat (Y).

Dari hasil uji regresi linier berganda didapat nilai Fhitungsebesar 16,856 lebih

besar dari Ftabelsebesar 3,354 pada taraf signifikan 0,05 maka Ho ditolak yang berarti

bahwa variabel prestasi kerja (Y) dipengaruh secara signifikan oleh variabel Insentif Materiil (X1) dan Insentif non Materiil (X2). Nilai koefisien (R Square) menunjukkan

angka 0,555 yang berarti variabel Prestasi Kerja (Y) dipengaruhi sebesar 55,5% oleh variabel Insentif Materiil (X1) dan Insentif non Materiil (X2) sedangkan sisanya

44,5% dipengaruhi oleh variabel lain diluar variabel bebas pada penelitian ini. Denga demikian variabel insentif materiil (X1) dan insentif non materiil (X2) pada PT.

Jiwasraya Malang terdapat hubungan yang kuat terhadap variabel Prestasi Kerja (Y). Kesimpulan dari hasil penelitian adalah bahwa ada pengaruh antara variabel insentif materiil (X1) dan insentif non materiil (X2) terhadap prestasi kerja (Y).

variabel insentif materiil (X1) adalah variabel yang paling dominant mempengaruhi

prestasi kerja karyawan (Y).

Sehingga saran yang diberikan adalah:

1. sesuai dengan hasil penelitian dan pembahasan maka bagi pihak perusahaan disarankan untuk lebih memperhatikan insentif materiil (X1) karena hal initerbukti

mempengaruhi prestasi kerja karyawan. Sesuai dengan masalah yang ada maka untuk meminimalkan tingkat absensi karyawan adalah dengan memberikan imbalan yang disesuaikan dengan kebutuhan atau harapan karyawan, yaitu dengan memberikan bonus dan pesangon yang cukup selain itu perusahaan juga lebih memperhatikan pemberian tunjangan supaya karyawan dapat bekerja dengan tenang dan nyaman sehingga aktivitas produksi dan tujuan perusahaan tidak mengalami hambatan.

2. dalam hal ini insentif non materiil (X2) juga harus lebih ditingkatkan agar dapat

memberikan pengaruh terhadap prestasi kerja sebesar atau sama dengan insentif materiil (X1),seperti memberikan ruang kerja yang nyaman agar karyawan merasa

betah sehingga kinerja mereka akan lebih baik, juga memberikan penghargaan kepada karyawan yang berprestasi berupa pujian, piagam penghargaan yang dinilai cukup bila diterapkan dalam perusahaan. Sehingga aktifitas dan pencapaian tujuan perusahaan tidak mengalami hambatan.

PERNYATAAN ORISINALITAS SKRIPSI

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan saya, di dalam naskah skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh pihak lain untuk mendapatkan karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebut dalam sumber kutipan dan daftar pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur jiplakan, saya bersedia skripsi ini digugurkan dan gelar akademik yang telah saya peroleh (S-1) dibatalkan, serta diproses sesuai dengan peraturan perundang-undangan yang berlaku (UU No. 20 Tahun 2003, Pasal 25 ayat 2 dan pasal 70)

Malang, Juli 2008

Nama : Frenty Estu Ningroom

NIM 0410323063- 32

KATA PENGANTAR

Alhamdulilah, puji syukur sedalam-dalamnya penulis panjatkan kehadirat Allah SWT atas segala rahmat, karunia dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Insentif Terhadap Prestasi Kerja”, yang merupakan tugas akhir sebagai pesyaratan untuk memperoleh gelar sarjana Ilmu Administrasi Bisnis pada Fakultas Ilmu Administrasi Universitas Brawijaya Malang.

Penulis menyadari bahwa hasil penelitian ini masih banyak kekurangan dan jauh dari sempurna, karna dzat yang maha sempurna hanyalah Allah SWT. Sebagai ungkapan rasa kebahagiaan atas terselesaikannya skripsi ini, penulis ucapkan terima kasih tak terhingga kepada semua pihak atas bantuan do’a serta dukungannya. Oleh karena itu penulis mengucapkan terima kasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Suhadak, M.Ec, selaku Dekan Fakultas Ilmu Administrasi Universitas Brawijaya Malang.

2. Bapak Dr. Kusdi Raharjo, D.E.A selaku Ketua Jururan Administrasi Bisnis Fakultas Ilmu Administrasi Universitas Brawijaya

3. Bapak Drs. R. Rustam Hidayat, M.Si, selaku Sekertaris Jururan Administrasi Bisnis Fakultas Ilmu Administrasi Universitas Brawijaya.

4. Bapak Prof. Dr. Bambang Swasto S, M.E, selaku dosen pembimbing yang telah memberikan pengarahan dari awal hingga akhir penyusunan skripsi ini.

5. Bapak Drs. M. Djudi Mukzam, M.Si, selaku dosen pembimbing yang telah bantuan bimbingan dan masukan-masukan kepada penulis dalam menyelesaikan skripsi ini.

6. Bapak, Ibu dosen kami yang telah memberikan ilmu dengan ikhlas kepada penulis, semoga menjadi ilmu yang bermanfaat bagi penulis.

7. Pimpinan PT. Jiwasraya Kantor Regional Malang, Bapak Budiyono, S.H yang telah membimbing dengan sabar dan memberi ijin penulis untuk melakukan peneitian di perusahaan tersebut.

8. Bapak Marsudi beserta seluruh staff yang telah meluangkan waktu untuk membantu penulis dalam melengkapi data penelitian.

9. Ytc Ayah dan ibu atas dukungan yang tidak putus-putus baik moril maupun materil. Rina n Reny Love u pull

10. Penduduk Simp. Remujung 3 dan Lindi Santi Terimakasih atas kebaikan kalian. 11. Tak lupa sahabat-sahabatku E n B FIA Bisnis 2004.

Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan dapat sekedar sumbangan pikiran bagi pihak-pihak lain yang membutuhkan. Amin...

Malang, 22 Juli 2008

Frenty

E.

N

DAFTAR ISI

DAFTAR TABEL... xi

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN ...xiii

BAB I. PENDAHULUAN... 1

A. Latar Belakang Masalah...1

B. Perumusan Masalah ...3

C. Tujuan Penelitian ...3

D. Kontribusi Penelitian ...4

E. Sistematika pembahasan ...4

BAB II. TINJAUAN PUSTAKA...7

A. Insentif...7

1. Pengertian Insentif...7

2. Tujuan Insentif...8

3. Jenis Insentif ...9

4. Sifat dasar pemberian insentif ...12

B. Prestasi Kerja ...13

1. Pengertian Prestasi Kerja... ...13

2. Standar Prestasi ...13

3. Faktor-faktor yang mempengaruhi Prestasi Kerja...14

4. Pengukuran Prestasi Kerja...14

C. Hubungan Insentif dengan Prestasi Kerja ...15

D. Model Konsep dan Model Hipotesis ...16

BAB III. METODE PENELITIAN...18

A. Jenis Penelitian ...18

B. Lokasi Penelitian ...18

C. Konsep, Variabel dan Pengukuran ...19

1. Konsep ...19

2. Variabel...19

3. Definisi Operasional...20

4. Skala Pengukuran ...22

D. Populasi dan Sampel...23

E. Pengumpulan Data ...24

1. Sumber Data ...24

2. Teknik Pengumpulan Data...24

3. Instrumen Penelitian...24

F. Pengujian Instrumen...25

1. Uji Validitas...25

2. Uji Reliabilitas...26

G. Rekapitulasi Uji Validitas dan Reliabilitas ...26

1. Uji Validitas...26

2. Uji Reliabilitas...27

H. Analisis Data...28

1. Analisis Deskriptif ...28

2. Analisis Korelasi dan Regres linier berganda...28

a. Analisis Korelasi Berganda ...28

b. Analisis Regresi Linier Berganda ...29

c. Analisis Regresi Parsial BAB IV. PEMBAHASAN A. Gambaran Umum Perusahaan...33

1. Sejarah singkat PT. Asuransi Jiwasraya ...33

2. Lokasi Perusahaan...35

3. Personalia...36

4. Struktur organisasi...38

5. Produk ...49

6. VISI dan MISI Perusahaan ...51

7. Keberhasilan yang diraih ...52

B. Gambaran Umum Responden ...53

1. Jenis Kelamin ...53

2. Usia Responden ...54

3. Tingkat Pendidikan Responden ...55

4. Masa Kerja Responden ...56

C. Analisis Data ...57

1. analisis Deskriptif...57

a. Distribusi Frekuensi Variabel Insentif materiil (X1) ...57

b. Distribusi frekuensi variabel Insentif non Materiil (X2) ....59

c. Distribusi Frekuensi Variabel Prestasi kerja (Y) ...61

2. analisis korelasi dan regresi linier berganda...64

D. Pembahasan...65

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan………..67

B. Saran……….68

DAFTAR PUSTAKA DAFTAR LAMPIRAN

DAFTAR TABEL

NO Judul Hal

1 Konsep, Variabel, Indikator dan Item 22

2 Uji validitas variabel 27

3 Uji Reliabilitas Variabel 28

4 Jumlah Karyawan Berdasarkan Klasifikasi Karyawan 36 5 Jumlah Karyawan Bardasarkan Tingkat Pendidikan 37

6 Jam Kerja Karyawan 38

7 Macam-macam Asuransi Perorangan 50

8 Macam-macam Asuransi Kumpulan 51

9 Jumlah Responden Berdasarkan Jenis Kelamin 53

10 Jumlah Responden Berdasarkan Tingkat Usia 54

11 Jumlah Responden Berdasarkan Tingkat Pendidikan 55 12 Jumlah Responden Berdasarkan Masa Kerja Responden 56 13 Distribusi Frekuensi Variabel Insentif Materiil 58

14 Distribusi Frekuensi Variabel Non Materiil 60

15 Distribusi Frekuensi Variabel Prestasi Kerja 63 16 Rekapitulasi Hasil Uji Korelasi dan Regresi Linier Berganda antara

Variabel Bebas dengan Variabel Terikat

64

DAFTAR GAMBAR

NO Judul Hal

1 Model konsep 16

2 Model hipotesis 17

3 Struktur organisasi 40

4 Diagram lingkaran jenis kelamin responden 53

5 Diagram lingkaran usia responden 54

6 Diagram lingkaran tingkat pendidikan responden 55

7 Diagram lingkaran masa kerja responden 56

DAFTAR LAMPIRAN

NO Judul Halam

an

1 kuesioner 71

2 Surat keterangan penelitian 74

3 Rekapitulasi hasil kuesioner 75

4 Tabel Frekuensi 76

5 Uji validitas dan reliabilitas 79

6 Analisis regresi linier berganda 82

1

A. Latar Belakang Masalah

Dewasa ini tingkat persaingan dalam dunia bisnis semakin ketat sehingga aktivitas suatu perusahaan harus diselaraskan dengan perkembangan teknologi yang sangat pesat. Dalam aktivitas tersebut, perusahaan memerlukan sumberdaya seperti bahan baku, modal dan sumberdaya manusia. Sumberdaya manusia memegang peranan terpenting karena tanpa adanya hal tersebut maka kemajuan teknologi tidak akan memberikan kontribusi yang berarti terhadap kemajuan perusahaan.

Dalam hal ini diperlukan pengetahuan tentang bagaimana mengarahkan para karyawan agar mau bekerja dengan semaksimal mungkin. Hal ini mengharuskan perusahaan untuk merumuskan kebijakan-kebijakan yang dapat mendorong ke arah peningkatan prestasi kerja. Untuk mendapatkan karyawan yang berprestasi tidak dapat dilakukan dalam waktu yang singkat, karena selain faktor pendidikan, umur, dan pengalaman, masih harus juga diimbangi dengan pemberian kompensasi yang adil. Jika karyawan merasa diperhatikan kebutuhannya, baik materiil dan non materiil, maka Mereka akan lebih bersemangat dan berprestasi.

Salah satu wujud kebijakan yang harus diperhatikan oleh perusahaan adalah mengenai insentif. Hal ini sesuai dengan pendapat Sarwoto (2005:143) bahwa “Insentif merupakan suatu perangsang atau pendorong yang diberikan oleh perusahaan kepada para karyawan agar dalam diri mereka timbul semangat yang lebih besar untuk berprestasi. Sehingga hasil kerja yang dicapai sesuai dengan tujuan individu dan perusahaan”. Menurut Siagian (2003:258), ”insentif dimaksudkan sebagai pemberian salah satu bentuk penghargaan kepada karyawan atas sumbangannya kepada organisasi yang terutama tercermin dari prestasi kerjanya”. Insentif diberikan kepada semua karyawan yang ada pada perusahaan.

menurut Sarwoto (1997:155), Ada dua macam bentuk insentif “Pertama, insentif materiil merupakan suatu insentif yang diberikan pada seorang karyawan dalam bentuk uang. Insentif ini meliputi: Insentif dalam bentuk uang (bonus, komisi, profit sharing, dan komisi yang ditangguhkan), dan insentif dalam bentuk jaminan sosial (pengobatan gratis, pembuatan rumah dinas, dan sebagainya). Kedua, insentif non materiil merupakan insentif non materiil ini dapat diberikan dalam berbagai bentuk penghargaan, seperti pemberian gelar, medali, ucapan terima kasih, dan sebagainya”.

PT. Asuransi Jiwasraya merupakan suatu perusahaan yang bergerak di bidang asuransi. Dalam praktiknya, manajemen PT. Asuransi Jiwasraya menerapkan kebijakan insentif kepada semua karyawan, Bagian operasional maupun non operasional, Hal tersebut dilakukan guna mendorong prestasi kerja karyawannya. prestasi kerja yang baik ini akan membawa dampak positif bagi perkembangan karyawan maupun perusahaan.

Saat ini gejala rendahnya prestasi kerja karyawan masih terjadi di perusahaan PT. Asuransi Jiwasraya yaitu tingginya tingkat absensi karyawan pada tahun 2007-2008. tingginya tingkat absensi ini dapat mengganggu aktivitas perusahaan, sehingga upaya pencapaian tujuan mengalami hambatan.

Agar tingkat absensi dapat ditekan atau diturunkan, salah satu upaya yang dilakukan perusahaan adalah dengan memberikan kompensasi berupa insentif bagi karyawan. Dengan pemberian insentif akan memberi dampak positif terhadap prestasi kerja karyawan, atau dengan kata lain karyawan akan berusaha untuk bekerja lebih baik, agar memperoleh insentif yang lebih tinggi lagi. Dengan demikian diharapkan pemberian insentif dapat meningkatkan prestasi kerja karyawan sehingga dapat mendukung upaya pencapaian tujuan.

Mengingat betapa pentingnya pemberian insentif dalam upaya peningkatan prestasi kerja karyawan, maka dalam penulisan skripsi ini, penulis mengangkat permasalahan tersebut sebagai topik penulisan skripsi dengan judul “Pengaruh Insentif Terhadap Prestasi Kerja (Studi Pada Karyawan PT. Asuransi

Jiwasraya (Persero) Kantor Regional Malang)”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah sebagaimana yang telah diuraikan, maka dirumuskan suatu permasalahan yang menjadi pokok bahasan dalam penelitian ini, yaitu:

1. Bagaimanakah pengaruh variabel insentif materiil (X1) dan insentif non materiil

(X2) terhadap prestasi kerja karyawan (Y) pada PT. Asuransi Jiwasraya

(Persero) Kantor Regional Malang?

2. Manakah diantara variabel insentif materiil (X1) dan insentif non materiil (X2)

C. Tujuan Penelitian

Sesuai dengan perumusan masalah tersebut diatas, maka dapat disebutkan tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pemberian insentif materiil (X1) dan insentif non materiil (X2)

terhadap prestasi kerja karyawan (Y) pada PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang.

2. Untuk mengetahui variabel insentif materiil (X1) dan insentif non materiil (X2)

yang berpengaruh dominan terhadap prestasi kerja karyawan (Y) pada PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang.

D. Kontribusi Penelitian

Dari hasil penelitian ini, diharapkan adanya kontribusi, antara lain: 1. Kontribusi Praktis

a. Penelitian ini dapat digunakan sebagai bahan kajian bagi manajemen PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang. Berkaitan dengan pengaruh insentif terhadap prestasi kerja karyawan

b. Dapat diketahui bagaimana variabel insentif materiil dan insentif non materiil mempengaruhi prestasi kerja karyawan

2. Kontribusi Teoritis

Penelitian ini dapat digunakan sebagai informasi untuk menambah khasanah pengetahuan pembaca mengenai pengaruh insentif terhadap prestasi kerja.

E. Sistematika Pembahasan

Untuk memberikan gambaran yang menyeluruh mengenai isi skripsi ini, maka perlu adanya sistematika pembahasan yang digolongkan dalam bentuk bab sebagai berikut:

Bab I : PENDAHULUAN

dilakukan perusahaan adalah dengan memberikan kompensasi berupa insentif bagi karyawan. Perumusan masalahnya yaitu pengaruh variable insentif materiil dan non materiil dan faktor yang paling dominan terhadap prestasi kerja karyawan. Dari kontribusi penelitian aspek praktis yaitu dapat digunakan sebagai bahan kajian bagi pemimpin perusahaan berkaitan dengan pemberian insentif. Sedangkan dari aspek teoritis yaitu hasil penelitian ini dapat digunakan sebagai informasi untuk menambah khasanah pengetahuan pembaca mengenai pengaruh insentif terhadap prestasi kerja.

Bab II : TINJAUAN PUSTAKA

BAB 111 : METODE PENELITIAN

Bab ini mengemukakan tentang jenis penelitian dimana jenis penelitian eksplanatory. Konsep meliputi insentif materiil dan non materiil dengan prestasi kerja, definisi operasional variable yaitu antara variable bebas dan variable terikat, skala pengukuran dengan menggunakan skala linkert, populasi jumlah karyawan 30 orang. Teknik pengambilan sample menggunakan sample populasi, lokasi penelitian PT. Asuransi Jiwasraya kantor regional malang, sumber data diperoleh dari data primer dan data skunder, pengumpulan data melalui wawancara, kuesioner dan dokumentasi. Uji validitas dan uji reliabilitas dimana untuk menunjukkan tingkat kevalidan atas penelitian dan analisis data meliputi analisis deskriptif, analisis korelasi dan regresi linier berganda serta parsial.

BAB IV : HASIL DAN PEMBAHASAN

Bab ini memuat gambaran umum perusahaan yang terdiri dari sejarah perusahaan, lokasi perusahaan yaitu terletak Jl. Merdeka Barat 4-6 Malang, Jawa Timur, struktur organisasi menggambarkan tugas dan tanggung jawab masing-masing bagian. Gambaran umum responden yaitu jenis kelamin, usia, pendidikan, status perkawinan. Analisis data meliputi analisis deskriptif analisis linier berganda, analisis korelasi dan regresi linier berganda yang merupakan analisis untuk mengetahui besarnya pengaruh antara variable bebas terhadap variable terikat.

BAB V : PENUTUP

Berdasarkan hasil pengujian yang dilakukan dengan analisis linier berganda menunjukkan bahwa secara simultan variable insentif materiil (X1) dan variable non materiil (X2) memiliki pengaruh yang

signifikan terhadap prestasi kerja. Berdasarkan hasil pengujian menunjukkan bahwa secara parsial variabel insentif materiil (X1)

3,823. sedangkan t hitung untuk variabel insentif non materiil (X2)

sebesar 2,739. saran yang diberikan pada perusahaan yaitu sesuai hasil penelitian dan pembahasan maka bagi pihak perusahaan disarankan untuk lebih memperhatikan insentif materiil (X1) karena hal ini

terbukti mempengaruhi prestasi kerja karyawan. Dalam hal ini insentif non materiil (X2) juga harus lebih ditingkatkan agar dapat memberikan

8

A. Insentif

1. Pengertian Insentif

Menurut Hasibuan (2002:118), “Insentif adalah tambahan balas jasa yang diberikan kepada karyawan tertentu yang prestasi kerjanya di atas prestasi standar”. Mangkunegara (2004: 89),” Insentif adalah suatu penghargaan dalam bentuk uang yang diberikan oleh pihak pimpinan organisasi kepada karyawan agar mereka bekerja dengan semangat yang tinggi dan berprestasi dalam mencapai tujuan-tujuan organisasi atau dengan kata lain, insentif kerja merupakan pemberian uang diluar gaji yang diberikan oleh pihak pemimpin organisasi sebagai pengakuan terhadap prestasi kerja dan kontribusi karyawan kepada organisasi.

Menurut Hariandja (2002:265), ”Insentif adalah bentuk pembayaran langsung yang didasarkan atau dikaitkan langsung dengan kinerja dan pembagian keuntungan bagi pegawai akibat peningkatan produktivitas atau penghematan biaya. Insentif umumnya dilakukan sebagai strategi untuk meningkatkan produktivitas dan efisiensi perusahaan dengan memanfaatkan perilaku pegawai yang mempunyai kecenderungan kemungkinan bekerja seadanya atau tidak optimal”.

Menurut sarwoto (1991:143).”Insentif merupakan penggerak atau rangsangan yang lazimnya secara langsung diarahkan padainternal motives pada individu dalam organisasi. Karena internal motives yang menggerakkan seseorang untuk bekerja secara individual satu sama lain. Insentif diberikan secara sengaja kepada karyawan agar dalam diri mereka timbul semangat yang lebih besar untuk berprestasi bagi organisasi”.

2. Tujuan Insentif

Menurut Nawawi (2003:373), tujuan insentif pada dasarnya adalah:

a. Sistem insentif didesain dalam hubungannya dengan sistem balas jasa (merit sistem), sehingga berfungsi dalam memotivasi pekerja agar terus menerus berusaha memperbaiki dan meningkatkan kemampuannya dalam melaksanakan tugas-tugas yang menjadi kewajiban atau tanggungjawabnya. b. Sistem insentif merupakan tambahan bagi upah atau gaji dasar yang diberikan

sewaktu-waktu, dengan membedakan antara pekerja yang berprestasi dengan yang tidak berprestasi dalam melaksanakan pekerjaan atau tugas-tugasnya. Dengan demikian akan berlangsung kompetisi yang sehat dalam berprestasi, yang merupakan motivasi kerja berdasarkan pemberian insentif.

Rivai (2004:385) mengemukakan bahwa,” tujuan utama dari insentif adalah untuk memberikan tanggung jawab dan dorongan kepada karyawan dalam rangka meningkatkan kualitas dan kuantitas hasil kerjanya. Sedangkan bagi perusahaan insentif merupakan strategi untuk meningkatkan produktivitas dan efisiensi perusahaan dalam menghadapi persaingan yang semakin ketat dimana produktivitas menjadi satu hal yang penting”. Dari kedua pendapat di atas dapat disimpulkan bahwa tujuan insentif yang diberikan oleh perusahaan dapat digolongkan menjadi dua yaitu:

a. Bagi Perusahaan

Pemberian insentif dapat meningkatkan produktivitas untuk pemenuhan kebutuhan karyawan, sehingga mendorong karyawan agar bekerja lebih giat, lebih disiplin, bekerja dengan kualitas hasil kerja yang lebih baik disertai dengan penggunaan faktor-faktor produksi yang ada secara lebih efisien dan efektif serta mengurangi tingkat perputaran tenaga kerja dan presensi tenaga kerja.

b. Bagi Karyawan

perusahaan. Hal ini dapat membangun semangat kerja yang tinggi, sehingga prestasi kerja dapat meningkat.

Jadi dengan pemberian insentif ini akan memberikan keuntungan bagi kedua belah pihak, baik bagi perusahaan maupun bagi karyawan itu sendiri. Dimana dengan adanya pemberian insentif yang baik dan terarah, di satu pihak akan menguntungkan organisasi karena dengan pemberian insentif ini karyawan akan lebih termotivasi untuk meningkatkan prestasinya, dengan kata lain karyawan dapat digerakkan secara efektif dan efisien. Hal ini akan memberikan kontribusi kepada organisasi berupa peningkatan produktifitas kerja sehingga tujuan dari organisasi akan dapat tercapai dengan baik.

Sedangkan dilain pihak akan menguntungkan karyawan itu sendiri, karena dengan diberikannya insentif berarti mereka memperoleh kesempatan untuk menerima penghasilan lebih besar, yang dapat digunakan untuk memenuhi dan memperbaiki kesejahteraan hidupnya. Selain itu mereka akan merasa bahwa dirinya mempunyai peranan yang sangat besar dan membuat mereka merasa dibutuhkan sehingga mampu memotivasi mereka bekerja dengan lebih baik, menjadi layak dan mempunyai komitmen tinggi terhadap perusahaan dimana mereka bekerja.

3. Jenis-jenis Insentif

Menurut Hasibuan (1997:201), secara garis besar insentif dapat digolongkan menjadi 3 bagian, yaitu:

a. Insentif material

Insentif material adalah perangsang yang diberikan kepada karyawan berdasarkan prestasi kerjanya, berbentuk uang atau barang.

b. Insentif non material

Insentif non material adalah perangsang yang diberikan kepada karyawan yang berbentuk penghargaan atau pengukuhan berdasarkan prestasi kerjanya, seperti piagam, piala, medali, dan sebagainya yang nilainya tidak terkira. c. Insentif sosial

kemampuannya, seperti promosi, mengikuti pendidikan, naik haji, dan sebagainya.

Abdulrachman (1991:483), membedakan tipe insentif menjadi:

a. Financial Incentif, adalah suatu insentif yang diberikan kepada seorang karyawan atau orang lain dalam bentuk uang.

b. Non Financial Incentif,adalah suatu insentif dalam bentuk hadiah-hadiah atau kenikmatan-kenikmatan, kesejahteraan, reputasi atau kemuliaan yang lebih besar atau hadiah-hadiah lainnya yang tidak dalam bentuk uang.

Menurut Sarwoto (1997:155), secara garis besar menggolongkan insentif kedalam dua golongan:

1. Insentif Materiil

Adalah suatu insentif yang diberikan pada seorang karyawan dalam bentuk uang maupun jaminan sosial. Insentif ini meliputi:

a. Insentif dalam bentuk uang.

1. Bonus, yaitu tambahan upah yang diterima karena hasil kerja melebihi standar yang ditentukan. Bonus juga dapat dikarenakan pegawai menghemat waktu penyelesaian pekerjaan, yang diambilkan dari dana laba perusahaan yang melebihi jumlah tertentu.

2. Komisi, yaitu salah satu jenis bonus yang dibayarkan kepada pihak yang menghasilkan penjualan yang baik, yang lazimnya komisi tersebut diberikan kepada bagian penjualan.

3. Profit sharing, adalah salah satu jenis insentif tertua. Dalam hal ini pembayarannya dapat diikuti bermacam-macam pula. Tetapi sebagian besar memberikan bonus yang merata kepada masing-masing pegawai berdasar masa jabatan atau kriteria pekerjaan pegawai tersebut.

4. Komisi yang ditangguhkan, yaitu program balas jasa yang mencakup pembayaran di kemudian hari, antara lain berupa:

b) Pembayaran kontraktual, adalah pelaksanaan perjanjian antara atasan dan karyawan, dimana setelah selesai masa kerja karyawan dibayarkan sejumlah uang tertentu selama periode tertentu.

b. Insentif dalam bentuk jaminan sosial:

Insentif dalam bentuk jaminan ini biasanya diberikan secara kolektif, tanpa unsur kompetitif dan setiap karyawan dapat memperolehnya secara sama rata. Bentuk insentif sosial ini antara lain:

1. Pembuatan rumah dinas. 2. Tunjangan kesehatan.

3. Santunan kematian, Bentuk kepedulian perusahaan sebagai balas jasa kepada karyawan (uang santunan kematian yang telah ditetapkan dalam PP No. 28 tahun 2002 yaitu sebesar 1.000.000;)

4. Kemungkinan untuk membayar secara angsuran oleh pekerja atas barang-barang yang dibelinya dari koperasi anggota.

5. Cuti sakit yang tetap mendapatkan pembayaran gaji.

6. Pemberian piagam penghargaan, pengakuan oleh perusahaan kepada karyawan karena keberhasilannya dalam menyeesaikan pekerjaannya yang diwujudkan dalam bentuk piagam penghargaan.

7. Biaya pindah.

8. Pemberian tugas belajar untuk mengembangkan pengetahuan. 9. tunjangan hari raya.

10. dll.

2. Insentif Non Materiil

Adalah segala bentuk perangsang yang tidak dapat dinilai dengan uang, insentif non materiil ini berupa penghargaan dan diberikan dalam berbagai bentuk, antara lain:

a. Pemberian gelar (title) secara resmi. b. Pemberian tanda jasa atau medali. c. Pemberian piagam penghargaan.

e. Ucapan terimakasih secara formal maupun informal.

f. Pemberian hak untuk menggunakan atribut jabatan (misalnya, bendera pada mobil, dan sebagainya).

g. Pemberian perlengkapan khusus pada ruangan kerja (misalnya, meja rapat, permadani, dan sebagainya).

h. Dan lain-lain.

Dari paparan pendapat diatas hampir tidak ada perbedaan yang berarti dimana insentif materiil sama dengan insentif finansial serta insentif non materiil sama dengan insentif non financial, kecuali Hasibuan memisahkan insentif sosial dari insentif non materiil sesuai dua pendapat diatas. peneliti membatasi jenis insentif materiil dan non materiil untuk dijadikan dasar penelitian.

4. Sifat dasar pemberian insentif

Menurut Ranupandjono dan Husnan (1996:163). Sistem pengupahan insentif akan dapat berhasil dengan baik jika memperhatikan beberapa aspek, yaitu:

a. Pembayaran hendaknya dilakukan secara sederhana sehingga dapat dimengerti dan dihitung sendiri oleh karyawan.

b. Penghasilan yang diterima hendaknya dapat langsung menaikkan output dan efisiensi.

c. Pembayaran hendaknya dilakukan secepat mungkin.

d. Besarnya upah nominal dengan standar jam kerja, hendaknya mampu merangsang pekerja untuk lebih giat.

Menurut Darma (1993:430), ” Ada beberapa pedoman yang harus dipenuhi agar sistem insentif dapat berhasil dengan baik. Pedoman-pedoman tersebut adalah:

a. Bahwa upah maupun pekerjaan yang mereka lakukan adalah berkaitan dengan insentif.

b. Insentif yang tersedia harus menarik bagi karyawan.

c. Program insentif harus dapat dipahami dan kalkulasi dengan mudah oleh para karyawan.

B. Prestasi Kerja

1. Pengertian Prestasi Kerja

Menurut Dharma (1999:1) menjelaskan bahwa, “Prestasi kerja adalah suatu yang dikerjakan atau produk atau jasa yang dihasilkan atau diberikan oleh seseorang atau sekelompok orang”. Menurut Hasibuan (2002:105) berpendapat bahwa “Prestasi kerja adalah suatu hasil kerja yang dicapai seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman dan kesungguhan serta waktu”.

Menurut Siagian (1988:145), “Prestasi kerja ditinjau dari segi keperilakuan adalah kepribadian seseorang yang menampakkan dirinya dalam berbagai bentuk sikap, cara berfikir dan bertindak berbagai hal yang mempengaruhi kepribadian seseorang manusia organisasional yang tercermin dalam perilakunya, yang pada gilirannya akan berpengaruh terhadap prestasi kerja”.

Dari beberapa pengertian prestasi kerja di atas, terdapat kesamaan substansi bahwa prestasi kerja mengacu kepada hasil kerja yang dicapai seseorang dalam melaksanakan tugas yang diberikan dalam periode waktu tertentu.

2. Standar Prestasi

Standar kerja atau standar prestasi merupakan alat utama dalam mengukur atau menilai prestasi karyawan. Dalam standar prestasi karyawan memuat harapan-harapan kinerja obyektif atas setiap tugas yang dituangkan menurut ketentuan standar kuantitas, kualitas oleh ketepatan waktu, yang benar-benar dikaitkan dengan tujuan organisasi. Berikut adalah pendapat Dharma:

Pengukuran kualitas kerja melibatkan perhitungan keluaran dari proses atau pelaksanaan kegiatan. Hal ini berkaitan dengan soal jumlah keluaran yang dihasilkan. Pengukuran kuantitatif keluaran mencerminkan pengukuran “tingkat kepuasan” yaitu seberapa baik penyelesaiannya, hal ini berkaitan dengan bentuk keluaran. Pengukuran ketepatan waktu merupakan jenis khusus dari pengukuran kuantitatif yang menentukan ketetapan waktu penyelesaian suatu kegiatan Dharma, (1999:55).

3. Faktor-faktor yang mempengaruhi Prestasi Kerja

Menurut Hariandja (2002:246), ”Insentif merupakan salah satu faktor yang penting dalam meningkatkan prestasi kerja, merangsang pegawai baru yang berkualitas untuk memasuki organisasi, mempertahankan pegawai yang ada, dan meningkatkan produktivitas organisasi”. Menurut Mangkunegara (2005:74), ”insentif merupakan faktor yang mempengaruhi peningkatan prestasi kerja, insentif berupa materiil dan non materiil jika pemberiannya dikaitkan dengan tujuan pelaksanaan tugas sangat berpengaruh terhadap peningkatan prestasi kerja karyawan”. Oleh karena itu, pimpinan perlu membuat perencanaan pemberian insentif dalam bentuk uang yang memadai agar karyawan mampu mencapai prestasi kerja yang maksimal. Menurut Mangkunegara (2002:67). ”tiga faktor yang mempengaruhi prestasi kerja yaitu kemampuan, motivasi danhuman performance.

Dari apa yang telah dikemukakan Mangkunegara tersebut dapat disimpulkan bahwa motivasi kerja yang tinggi akan mendorong karyawan untuk meningkatkan prestasi kerjanya. Salah satu bentuk motivasi adalah Insentif, dengan kata lain pemberian insentif akan berpengaruh terhadap prestasi kerja karyawan.

4. Pengukuran Prestasi Kerja

Menurut Dharma (2003:355), untuk lebih menjamin keberhasilan dalam pengukuran prestasi kerja, maka sebelumnya harus ditetapkan standar dalam mengukur prestasi kerja. Adapun standar tersebut adalah :

a. Kuantitas hasil kerja

b. Kualitas hasil kerja

Kualitas yaitu mutu yang harus dihasilkan (baik tidaknya). Pengukuran kualitatif keluaran mencerminkan pengukuran ”tingkat kepuasan” , yaitu seberapa baik penyelesaiannya. Ini berkaitan dengan bentuk keluaran.

c. Ketepatan waktu

Ketepatan waktu yaitu sesuai tidaknya dengan waktu yang direncanakan. Pengukuran ketepatan waktu merupakan jenis khusus dari pengukuran kuantitatif yang menentukan ketepatan waktu penyelesaian suatu kegiatan.

C. Hubungan Insentif dengan Prestasi Kerja

Keberhasilan perusahaan dalam mencapai tujuannya dapat dilihat dengan adanya prestasi kerja yang tinggi. Prestasi kerja tersebut menunjuk pada hasil kerja yang dicapai oleh seseorang karyawan secara umum mempengaruhi prestasi kerja perusahaan.

Dharma (1999:21) menegaskan, “Bahwa setiap orang dalam suatu organisasi melakukan tugas sesuai dengan yang diharapkan dirinya. Seseorang mau bergabung ke dalam sebuah perusahaan dengan membawa sejumlah harapan akan terpenuhinya kebutuhan hidup mereka dan tercapainya kesejahteraan. Jika dengan bergabung ke dalam Perusahaan seseorang akan dapat memenuhi pengharapannya, maka hal ini akan membuatnya semakin giat bekerja sehingga prestasi kerja dapat diraihnya”.

Insentif Prestasi Kerja

Dari paparan pendapat diatas, dapat dilihat adanya hubungan antara insentif terhadap prestasi kerja karyawan, dimana sistem insentif memiliki kekuatan mempengaruhi prestasi kerja karyawan, sebab prestasi kerja yang ada tidak mungkin tercipta dengan sendirinya, akan tetapi ada karena hubungan timbal balik. Penerapan sistem insentif dapat berpengaruh terhadap prestasi kerja karyawan, begitu pula sebaliknya, prestasi kerja karyawan dapat ditingkatkan melalui penerapan sistem insentif.

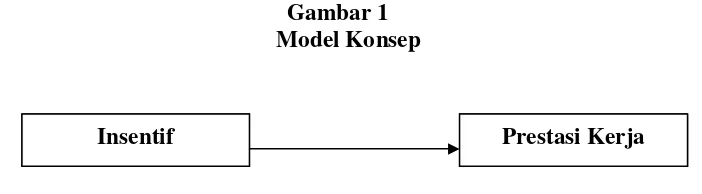

D. Model Konsep, Model Hipotesis dan Hipotesis Penelitian.

1. Konsep

Berdasarkan tinjauan teoritis tentang pengaruh insentif terhadap prestasi kerja, maka dapat dirumuskan model konsep sebagai dasar pembentuk model hipotesis yang dapat dilihat dalam gambar berikut:

Gambar 1 Model Konsep

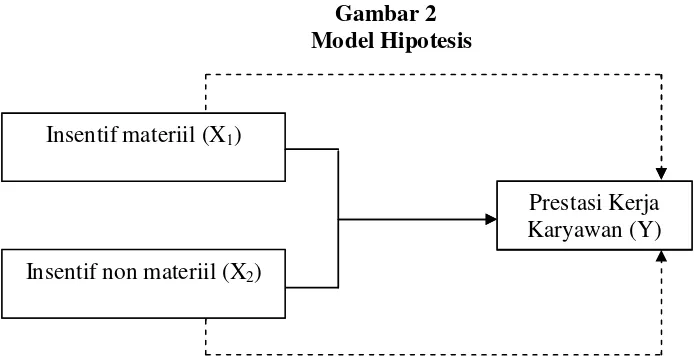

2. Hipotesis

Insentif materiil (X1)

Prestasi Kerja Karyawan (Y) Insentif non materiil (X2)

Insentif materiil (X1)

Prestasi Kerja Karyawan (Y) Insentif non materiil (X2)

Pada penelitian ini dapat digambarkan model hipotesis sebagaimana ditunjukkan dalam gambar berikut:

Gambar 2 Model Hipotesis

Keterangan:

= Pengaruh variabel X1 dan variabel X2 secara parsial terhadap

variabel Y.

= Pengaruh variabel X1 dan variabel X2 secara simultan terhadap

variabel Y.

1. Hipotesis Penelitian

Berdasarkan model konsep dan model hipotesis di atas, maka rumusan hipotesis penelitian yang dapat diajukan adalah:

a. Diduga ada pengaruh yang signifikan dari variabel insentif materiil (X1) dan

insentif non materiil (X2) secara simultan terhadap prestasi kerja karyawan (Y)

PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang.

b. Diduga ada pengaruh signifikan dari insentif materiil (X1) dan insentif non

materiil (X2) secara parsial terhadap prestasi kerja karyawan (Y) PT. Asuransi

19

A. Jenis Penelitian

Berbagai metode dapat digunakan untuk mempermudah suatu penelitian. Penelitian ini menggunakan jenis penelitian penjelasan (explanatory research) dengan latar belakang bahwa untuk mencapai tujuan awal penelitian yaitu untuk mengetahui pengaruh insentif terhadap prestasi kerja, dan juga terdapat variabel-variabel serta pengujian hipotesis. Penelitian explanatory tidak hanya menggambarkan fenomena yang ada tetapi juga bertujuan untuk menjelaskan pengaruh di antara variabel-variabel yang diuji dengan menggunakan pengujian hipotesis statistik. Menurut Singarimbun (1995:5) ,”apabila untuk data yang sama peneliti menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesa, maka penelitian tersebut tidak lagi dinamakan penelitian diskriptif melainkan penelitian pengujian hipotesa atau penelitian penjelasan (explanatory research)”.

B. Lokasi Penelitian

Penelitian ini dilaksanakan pada PT. Asuransi Jiwasraya (Persero) Malang Regional Office yang bertempat di Jl. Merdeka Barat 4-6 Malang, Jawa Timur. dengan adanya pertimbangan kesesuaian teori yang sudah dipaparkan didepan

dengan kondisi yang ada dalam perusahaan. perusahaan tersebut menerapkan insentif sebagai tambahan balas jasa dan memiliki data-data yang dibutuhkan dalam penelitian ini yaitu mengenai insentif materiil dan insentif non materiil yang dipergunakan perusahaan sebagai cara untuk meningkatkan prestasi kerja karyawan.

C. Konsep, Variabel dan Skala Pengukuran

1. Konsep

Bungin (2001:73) menjelaskan bahwa, “konsep sebenarnya adalah generalisasi dari sekelompok fenomena tertentu yang dapat dipakai untuk menggambarkan berbagai fenomena yang sama”. Lebih lanjut mengenai konsep, Bungin (2001:73) menjelaskan sebagai berikut: “sebagai sesuatu yang general, konsep bermula dari teori-teori yang kejadiannya dibentuk dan oleh karenanya konsep mempunyai tingkat generalisasi yang berbeda. Konsep yang dekat dengan realita adalah konsep yang berkemungkinan besar untuk dapat diukur”.

Dengan demikian, konsep dapat dikatakan sebagai definisi yang sifatnya abstrak dimana tingkat abstraksi dari masing-masing konsep tidak sama. Semakin dekat suatu konsep pada realita semakin mudah konsep itu diukur.

a. Insentif

Insentif merupakan tambahan balas jasa yang diberikan kepada karyawan tertentu yang prestasi kerjanya di atas prestasi standar.

b. Prestasi Kerja

Prestasi kerja merupakan suatu yang dikerjakan atau produk jasa yang dihasilkan atau diberikan oleh seseorang atau sekelompok orang.

2. Variabel

berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya” .

Menurut Nazir (2003:123),” variabel adalah konsep yang mempunyai bermacam-macam nilai. Konsep dapat diturunkan sebagai variabel dengan jalan memusatkan pada aspek tertentu dari variabel itu sendiri”. Dari pengertian tersebut maka variabel dapat diartikan sebagai konsep yang memiliki banyak nilai, sehingga dalam pelaksanaan penelitian variabel perlu dioperasionalisasikan sehingga akan merupakan petunjuk tentang apa yang harus diamati dan bagaimana mengukur suatu variabel. Adapun variabel-variabel yang digunakan dalam penelitian ini yaitu sebagai berikut:

a. Variabel bebas (variabelindependent)

Variabel bebas dalam penelitian ini terdiri dari dua variabel, yaitu: insentif materiil (X1), dan insentif non materiil (X2).

b. Variabel terikat (variabeldependent)

Variabel terikat dalam penelitian ini, yaitu prestasi kerja karyawan (Y).

3. Definisi Operasional

Definisi operasional menurut Nazir (2003:152) merupakan definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberi arti, atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut. Penelitian ini dimaksudkan untuk memperjelas konsep. Oleh karena itu diperlukan variabel yang akan mendukung konsep yang telah ada serta dapat membatasi secara jelas suatu penelitian. Adapun definisi operasional dalam penelitian ini adalah sebagai berikut:

a. Variabel bebas terdiri dari: 1. Insentif materiil (X1)

Insentif materiil adalah tambahan balas jasa selain upah atau gaji dalam bentuk uang maupun jaminan sosial. Variabel ini terdiri dari dua indikator, yaitu:

a) Uang, insentif dalam bentuk uang terdiri dari :

2). Dana pensiun, jaminan ekonomi yang diberikan bagi karyawan yang sudah tidak bekerja lagi.

3). Profit sharing, pembagian keuntungan ini diberikan merata kepada masing-masing karyawan berdasarkan masa jabatan atau criteria pekerjaan karyawan tersebut.

b) Jaminan sosial, insentif dalam bentuk jaminan sosial terdiri dari :

1). Tunjangan kesehatan, adalah jaminan berupa pelayanan yang diberikan kepada tenaga kerja.

2). Tunjangan hari raya. 2. Insentif non materiil (X2)

Insentif non materiil merupakan tambahan balas jasa yang diberikan kepada karyawan bisa dalam bentuk penghargaan atau pengukuhan berdasarkan prestasi kerjanya.

Variabel ini terdiri dari satu indikator, yaitu:

• Penghargaan, insentif non materiil dalam bentuk penghargaan terdiri dari: 1). Piagam penghargaan, pengakuan oleh perusahaan kepada karyawan

karena keberhasilannya. 2). Pujian.

3). Promosi jabatan/pangkat. b. Variabel terikat terdiri dari:

Prestasi kerja Karyawan (Y)

Merupakan hasil yang dicapai karyawan dalam menyelesaikan pekerjaannya. Variabel ini terdiri dari tiga indikator, yaitu:

b) Kualitas, yaitu mutu yang harus dihasilkan (baik tidaknya).

c) Ketepatan waktu, yaitu sesuai tidaknya dengan waktu yang direncanakan.

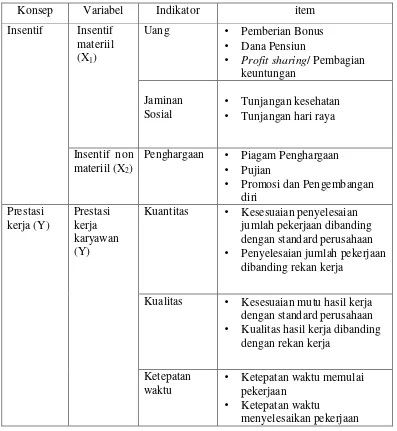

Tabel 1

Konsep, Variabel, Indikator, dan Item

Konsep Variabel Indikator item

Uang • Pemberian Bonus

• Dana Pensiun

• Profit sharing/ Pembagian keuntungan

• Tunjangan hari raya Insentif

Insentif non materiil (X2)

Penghargaan • Piagam Penghargaan

• Pujian

• Promosi dan Pengembangan diri

Kuantitas • Kesesuaian penyelesaian jumlah pekerjaan dibanding dengan standard perusahaan

• Penyelesaian jumlah pekerjaan dibanding rekan kerja

Kualitas • Kesesuaian mutu hasil kerja dengan standard perusahaan

• Kualitas hasil kerja dibanding dengan rekan kerja

• Ketepatan waktu memulai pekerjaan

• Ketepatan waktu

menyelesaikan pekerjaan

4. Skala Pengukuran

mengukur tanggapan responden dalam penelitian ini dipergunakan skala Likert. Menurut Sugiyono (2006:134) skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.

Penilaian terhadap masing-masing jawaban akan diberi skor sebagai berikut: a. Pilihan jawaban A (sangat setuju) diberi skor 5

b. Pilihan jawaban B (setuju) diberi skor 4 c. Pilihan jawaban C (ragu-ragu) diberi skor 3 d. Pilihan jawaban D (tidak setuju) diberi skor 2 e. Pilihan jawaban E (sangat tidak setuju) diberi skor 1

D. Populasi dan Sampel

1. Populasi

Pengertian populasi menurut Arikunto (2006:130), adalah keseluruhan subyek penelitian. menurut Singarimbun (1995:152), “populasi adalah jumlah keseluruhan dari unit analisa yang cirri-cirinya akan diduga”. Lebih lanjut Sugiyono (2006:90) menjelaskan bahwa:” populasi adalah wilayah generalisasi yang terdiri atas obyek yang merupakan kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi bukan sekedar jumlah yang ada pada obyek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki oleh obyek itu. Jumlah karyawan PT. Asuransi Jiwasraya (Persero) kantor Regional Malang sebanyak 30 orang.

2. Sampel

E. Pengumpulan Data

1. Sumber Data

Sumber data dalam suatu penelitian dapat diperoleh melalui dua sumber data yaitu:

a. Data primer

Merupakan data yang diperoleh atau dikumpulkan langsung di lapangan. Data primer didapat dengan cara menyebarkan kuesioner yang akan dirancang sesuai dengan varibel dan indikator serta item yang ditetapkan terlebih dahulu yang berkaitan dengan insentif serta prestasi kerja kepada responden.

b. Data sekunder

Data sekunder merupakan data yang diperoleh melalui pengumpulan dokumen-dokumen yang telah ada pada instansi tempat dilakukannya penelitian berupa data-data bagian departemen sumber daya manusia, yang meliputi struktur organisasi, gambaran umum perusahaan, komposisi karyawan serta bisa juga yang berasal dari literatur ataupun internet.

2. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan dua cara yakni sebagai berikut:

a. Menyebarkan kuesioner

Metode pengumpulan data yang dilakukan dengan cara memberikan sejumlah pertanyaan tertulis yang disusun secara terstruktur kepada responden untuk dijawab.

b. Mencatat dokumentasi

Metode dokumentasi dilakukan dengan cara mengadakan pencatatan terhadap dokumen-dokumen dan data-data lain yang dapat menunjang penelitian.

3. Instrumen Penelitian

bantu yang dipilih yang digunakan oleh peneliti dalam kegiatan mengumpulkan data agar kegiatan tersebut menjadi sistematis dan dipermudah olehnya. Pada penelitian ini, instrumen penelitian yang digunakan adalah:

a. Kuesioner

Kuesioner adalah sejumlah pertanyaan tertulis yang disusun secara terstruktur dan dibagikan kepada responden, yaitu karyawan PT. Asuransi Jiwasraya. b. Alat dokumentasi

Dokumentasi dilakukan dengan menggunakan alat-alat seperti buku, pensil atau bolpoin yang difungsikan untuk mencatat langsung data yang diperlukan. Data yang diperlukan berasal dari dokumen perusahaan atau berasal dari penelitian sebelumnya.

F. Pengujian Instrumen

1. Uji Validitas

Menurut Arikunto (2006:158), “Validitas adalah suatu ukuran yang menunjukkan tingkat-tingkat kevalidan atau kesahihan suatu instrumen. Sehingga suatu instrumen yang valid atau sahih mempunyai validitas tinggi, dan sebaliknya instrumen yang kurang valid berarti memiliki validitas rendah”. Jadi, uji validitas ini dilakukan untuk mengetahui item-item yang tersaji dalam kuisioner benar-benar mampu mengungkapkan dengan pasti apa yang akan kita teliti. Uji validitas dilakukan dengan rumus korelasi Product Moment yang dikemukakan oleh Pearson

dalam Arikunto (2003:146), yaitu:

( )

∑

( )

∑

r = Koefisien korelasi n = Banyaknya sampel

Valid tidaknya suatu item dapat diketahui dengan jalan membandingkan antara nilai korelasi antar item yang ada dengan total keseluruhan item kemudian membandingkan indeks korelasiproduct moment (r hitung) yang didapat dengan nilai kritisnya. Tingkat signifikannya adalah 5% sehingga apabila nilai r (hitung) lebih besar dari nilai kritis berarti item atau instrumen yang digunakan valid.

2. Uji Reliabilitas

Menurut Arikunto (2006:168) “realibilitas adalah suatu instrumen yang cukup dapat dipercaya untuk digunakan sebagai alat pengumpul data, karena instrumen tersebut sudah baik. Reliabilitas ini menunjuk pada tingkat keterandalan sesuatu. Untuk mengetahui tingkat reliabilitas variabel yang digunakan dalam penelitian, maka di sini teknik yang digunakan adalah model konsistensi internal dengan teknik

Cronbach s Alpha, yang rumusnya sebagai berikut:

(

)

−Σ r = reliabilitas instrumen k = banyak butir pertanyaan

Hasil reliabilitas dinyatakan dalam bentuk koefisien, semakin mendekati 1, mengidentifikasikan semakin tinggi koefisien internal reliabilitasnya. koefisien reliabilitas (r) antara 80 sampai dengan 1,0 dikategorikan baik, koefisien reliabilitas (r) antara 0,6 – 0,79 dinyatakan reliabilitas diterima, koefisien reliabilitas (r) kurang dari 0,60 dikatakan reliabilitas kurang baik.

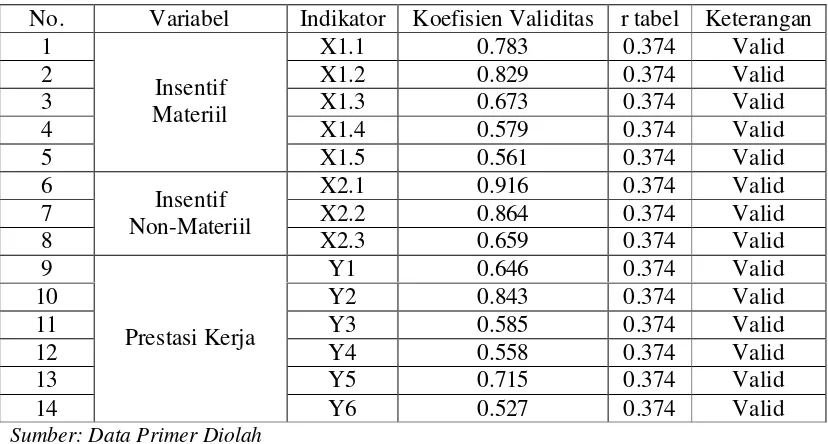

G. Rekapitulasi Uji Validitas dan Reliabilitas

1) Uji Validitas

Uji validitas ini menggunakan perhitungan dengan Korelasi Product Moment (Pearson Correlation) dapat dilihat pada Tabel 2

Tabel .2

Uji Validitas Variabel

Sumber: Data Primer Diolah

Dari Tabel 2 di atas dapat dilihat bahwa nilai r hitung item pertanyaan lebih besar dari r tabel 0.05 ( = 0.05) yang berarti tiap-tiap item variabel adalah valid, sehingga dapat disimpulkan bahwa item-item tersebut dapat digunakan untuk mengukur variabel insentif materiil dan insentif non materiil

2) Uji Reliabilitas

Uji reliabilitas menunjukkan tingkat kemantapan, keajegan dan ketepatan suatu alat ukur atau uji yang digunakan untuk mengetahui sejauh mana pengukuran relatif konsisten apabila dilakukan pengukuran ulang. Uji ini digunakan untuk mengetahui sejauh mana jawaban seseorang konsisten atau stabil dari waktu ke waktu. Arikunto (2002) menjelaskan tentang reliabilitas sebagai berikut :

No. Variabel Indikator Koefisien Validitas r tabel Keterangan

1 X1.1 0.783 0.374 Valid

2 X1.2 0.829 0.374 Valid

3 X1.3 0.673 0.374 Valid

4 X1.4 0.579 0.374 Valid

5

Insentif Materiil

X1.5 0.561 0.374 Valid

6 X2.1 0.916 0.374 Valid

7 X2.2 0.864 0.374 Valid

8

Insentif Non-Materiil

X2.3 0.659 0.374 Valid

9 Y1 0.646 0.374 Valid

10 Y2 0.843 0.374 Valid

11 Y3 0.585 0.374 Valid

12 Y4 0.558 0.374 Valid

13 Y5 0.715 0.374 Valid

14

Prestasi Kerja

“ Reliabilitas menunjukkan pada suatu pengertian bahwa suatu instrumen cukup dapat dipercaya untuk digunakan sebagai alat pengumpul data karena instrumen tersebut sudah baik “

Teknik pengujian reliabilitas adalah dengan menggunakan nilai koefisien reliabilitas alpha. Kriteria pengambilan keputusannya adalah apabila nilai dari koefisien reliabilitas alpha lebih besar dari 0,6 maka variabel tersebut sudah reliabel (handal).

Tabel. 3

Uji Reliabilitas Variabel

No. Variabel

Koefisien

Reliabilitas Alpha Keterangan

1 Insentif Materiil 0.718 Reliabel

2 Insentif Non-Materiil 0.755 Reliabel

3 Prestasi Kerja 0.642 Reliabel

Sumber: Data primer diolah

Dari Tabel 3 diketahui bahwa nilai dari alpha cronbach untuk semua variabel lebih besar dari 0,6. Dari ketentuan yang telah disebutkan sebelumnya maka semua variabel yang digunakan untuk melihat pengaruh terhadap prestasi kerja sudah reliabel.

H. Analisis Data

Tujuan dari penggunaan analisis data adalah untuk menyederhanakan data ke dalam bentuk yang lebih mudah untuk dibaca dan diinterpretasikan sesuai dengan tujuan penelitian yang telah ditetapkan, maka dalam penelitian ini analisis data yang digunakan meliputi:

1. Analisis Deskriptif

masing-masing item variabel yang menggambarkan respon atau tanggapan responden terhadap setiap item pernyataan yang diberikan pada setiap variabel. Berdasarkan skor yang diperoleh pada masing-masing item variabel tersebut kemudian dianalisis guna mengungkapkan fenomena yang terdapat pada setiap variabel sesuai dengan persepsi responden yang mana hal tersebut nantinya akan digunakan sebagai masukan bagi perusahaan dimana penelitian ini dilakukan.

2. Analisis Korelasi dan Regresi Linier Berganda.

a. Analisis Korelasi Berganda

Menurut Sugiyono (2004:149),” Analisis ini digunakan untuk menguji hipotesis tentang hubungan dua variabel independen atau lebih secara bersama-sama dengan satu variabel dependen. Berikut ini merupakan rumus untuk menghitung korelasi berganda menurut Sugiyono (2004:190):

2

Signifikan tidaknya suatu korelasi berganda ini dapat diketahui menggunakan rumus berikut ini :

b. Analisis Regresi Linier Berganda

Analisis regresi ganda dilakukan bila jumlah variabel independennya minimal dua. Hasan (2006:74), menjelaskan persamaan garis regresi adalah sebagai berikut:

Y = a + b1X1 + b2X2

Keterangan :

Y = Variabel Terikat a = Bilangan konstanta

b1, b2 = Koefisien regresi yang berhubungan dengan variabel bebas

X1, X2 = Variabel bebas

Ho = B1 = B2= 0 (tidak ada pengaruh antara variabel X dan Y)

Ha = B1 B2 0 (ada pengaruh antara variabel X dan Y) c. Analisis Regresi Parsial

Regresi parsial digunakan untuk mengetahui pengaruh antara variabel bebas terhadap variabel terikat secara individu, sementara sejumlah variabel bebas lainnya dianggap konstan. Rumus yang digunakan menurut Sugiyono (2004: ) adalah:

t = bi Se(bi)

Dimana: bi = Koefisien Regresi

Se(bi)= Standar Error Koefisien Regresi

Pengujian dilakukan pada tingkat signifikan 0,05 (5%). Apabila diperoleh probabilitas t hitung (p) 0,05, maka Ho ditolak. Sebaliknya apabila diperoleh

probabilitas thitung(p) > 0,05, maka Ho diterima. Apabila Ho ditolak berarti

variabel-variabel bebas yang diuji mempunyai pengaruh yang signifikan terhadap variabel-variabel terikat.

1) Uji F

F =

F : F hitung yang selanjutnya akan dibandingkan dengan F tabel. R2 : Determinasi.

k : Jumlah variabel bebas. n : Banyaknya subyek penelitian. Untuk mencari nilai R digunakan rumus:

∑

∑

Berdasarkan rumus tersebut, hipotesis penelitian ini dirumuskan sebagai berikut :

H0 : Variabel Insentif materiil dan variabel Insentif non materiil secara

simultan tidak memiliki pengaruh signifikan terhadap Prestasi kerja.

H1 : Variabel Insentif materiil dan variabel Insentif non materiil secara

simultan memiliki pengaruh signifikan terhadap Prestasi kerja.

Untuk menolak atau menerima hipotesis tersebut dilakukan dengan membandingkan Fhitung dan Ftabel. Jika nilai Fhitung > Ftabel maka H0 ditolak,

artinya variabel Insentif materiil (X1) dan Insentif non materiil (X2) secara

simultan memiliki pengaruh signifikan terhadap Prestasi kerja (Y). Jika nilai Fhitung < Ftabel maka H0 diterima, artinya variabel Insentif materiil (X1) dan

Insentif non materiil (X2) secara simultan tidak memiliki pengaruh signifikan

2) Uji t

Analisis ini digunakan untuk menguji hipotesis pengaruh variabel bebas terhadap variabel terikat secara terpisah (parsial). Analisis ini digunakan untuk mengetahui besarnya pengaruh antara tiap variabel bebas terhadap variabel terikat, sehingga dapat diketahui variabel bebas mana yang paling berpengaruh diantara variabel bebas yang ada. Menurut Hasan (2006:108), rumus yang digunakan untuk menghitung uji t adalah:

t =

i i

Sb b

Keterangan :

bi = koefisien regresi ke-i

Sbi = standar error dari koefisien bi

Berdasarkan rumus di atas, hipotesis penelitian ini dapat dirumuskan sebagai berikut :

H0: Variabel Insentif materiil dan variabel Insentif non materiil secara parsial

tidak memiliki pengaruh signifikan terhadap Prestasi kerja.

H1: Variabel Insentif materiil dan variabel Insentif non materiil secara parsial

memiliki pengaruh signifikan terhadap Prestasi kerja.

Untuk menerima atau menolak hipotesis tersebut dilakukan dengan membandingkan thitung dan ttabel. Jika nilai thitung > ttabel maka H0 ditolak, artinya

variabel bebas secara parsial memiliki pengaruh signifikan terhadap variabel terikat. Jika nilai thitung < ttabel maka H0diterima, artinya variabel bebas secara parsial tidak

34

A. Gambaran Umum Perusahaan

1. Sejarah Singkat PT Asuransi Jiwasraya (Persero)

Pada tanggal 31 Desember 1859 merupakan hari lahir PT. Asuransi Jiwasraya (Persero). Pada saat itu untuk pertama kalinya PT Asuransi Jiwasraya didirikan di Indonesia (Hindia Belanda pada saat itu). Sebuah perusahaan asuransi jiwa bernama NILLMIJ (Nederlans Indishe Levensverzekering en Lijfrente Maatschappij). Perusahaan itu didirikan berdasarkan Akte Notaris William Henry Herklots No. 185 tanggal 31 Desember 1859. NILLMIJ van 1859 tercatat dalam sejarah sebagai perusahaan asuransi jiwa yang pertama didirikan di Indonesia. Pada tahun 1957, dalam rangka Indonesianisasi perekonomian Indonesia, perusahaan-perusahaan asuransi jiwa milik Belanda yang ada di negara ini dikenakan Indonesianisasi. Perusahaan-perusahaan tersebut antara lain:

a. NILLMIJ van 1859, Kantor Pusat Jakarta

b. De Nederlanden van 1845, Cabang Jakarta, Kantor Pusat di Den Haag, Negeri Belanda

c. De Olvch van 1879, Cabang Jakarta, Kantor Pusat di Den Haag, Negeri Belanda

d. Ecrste Nederlanche Verzekerings Mij op het Leven Tegen Invaliditeit N.V. Cabang Surabaya, Kantor Pusat di Den Haag, Negeri Belanda

e. Amstleven N.V. (Amsterdamsche Mattschappij van Levenverkeringen), Cabang Surabaya, Kantor Pusat di Amsterdam, Negeri Belanda

f. Nationale Levensverzekerings Bank N.V. Cabang Jakarta, Kantor Pusat di Roterdam, Negeri Belanda

g. Hollandsche Societeit van Levenverzekeringen, Cabang Jakarta, Kantor Pusat di Amsterdam, Negeri Belanda

i. N.V. Levenverzekeringen Maatschappij Hav Bank, Cabang Jakarta, Kantor Pusat di Schiendam, Negri Belanda

Pada tanggal 17 Desember 1960, NILLMIJ van 1859 oleh Peraturan Pemerintah nomor 23 tahun 1960 diubah namanya menjadi PT Perusahaan Pertanggungan Djiwa Sedjahtera berdasarkan surat keputusan Menteri Kehakiman.

Pada tanggal 1 Januari 1961 didirikan Perusahaan Negara asuransi jiwa dengan nama PN Asuransi Djiwa Eka Sedjahtera berdasarkan Pertauran Pemerintah Nomor 214 tahun 1961. Kedalam perusahaan yang baru ini dileburkan kesembilan perusahaan milik Belanda tersebut diatas, dengan inti utama NILLMIJ van 1859.

Pada tanggal 1 Januari 1966 berdasarkan Peraturan Pemerintah Nomor 40 Tahun 1965, didirikan Perusahaan Negara yang baru bernama PN. Asuransi Djiwasraya kedalam Perusahaan Negara ini dilebur PN. Asueansi Djiwa Eka Sedjahtera.Berdasarkan Surat Keputusan Menteri Urusan Perasuransian Nomor 2 / SK / 66 tanggal 1 Januari 1966, PT Pertanggungan Djiwa Dharma Nasional yang dalam keadaan pailit dan dikuasai oleh pemerintah itu kemudian diintegrasikan ke dalam PN. Asuransi Djiwasraya.

Pada tahun 1973 PT(Persero) Asuransi Jiwasraya yang merupakan peleburan sembilan perusahaan asuransi milik Belanda, ditambah dengan sebuah perusahaan nasional, berubah status dari Perusahaan Negara menjadi Perseroan Terbatas (persero) melalui tahap peralihan sejak 8 Desember 1972 berdasarkan Peraturan Pemerintah Nomor 33 Tahun 1972. Perubahan itu berlaku mulai tanggal 23 Maret 1973, berdasarkan Akte Notaris Mohammad Ali Nomor 12 Tahun 1973.

2. Lokasi Perusahaan

PT Asuransi Jiwasraya (Persero) Kantor Regional Malang terletak di Jalan Merdeka Barat No. 4-6 Malang 65119, Telp.(0341) 326944, yang menempati areal seluas 1000 m2. Lokasi ini terletak di pusat kota dengan batas sebagai berikut:

a. Sebelah Barat : Berbatsan dengan pemukiman penduduk. b. Sebelah Timur : Berbatasan dengan alun-alun kota. c. Sebelah Utara : Berbatasan dengan Gereja.

d. Sebelah Selatan : Berbatasan dengan Masjid Jami’.

Pemilihan lokasi seperti diatas sangat mempengaruhi kemajuan perusahaan dalam menjalankan aktivitasnya, hal ini berkaitan dengan sarana dan kemudahan dalam memberikan pelayanan kepada pihak yang berkepentingan. Dalam pemilihan lokasi tersebut, perusahaan mempertimbangkan beberapa faktor sebagai berikut:

a. Faktor Primer 1. Tenaga Kerja

Lokasi ini berkaitan dengan kemudahan yang didapat oleh perusahaan untuk memperoleh tenaga kerja yang sesuai dengan kriteria. Hal ini didukung dengan jumlah penduduk Malang yang tidak sedikit disertai latak belakang pendidikan.

2. Transportasi

Lokasi perusahaan berada di pusat kota memberikan kemudahan dalam hal sarana transportasi, karena hampir seluruh angkutan umum melewati jalur tersebut, sehingga mudah terjangkau masyarakat luas.

b. Faktor Sekunder

3. Personalia

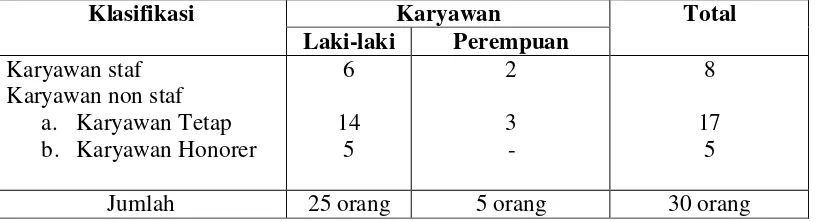

a. Jumlah Karyawan

Secara keseluruhan jumlah karyawan yang bekerja pada PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang berjumlah 30 orang. Karyawan tersebut terdiri dari:

1. Karyawan Staf

Merupakan karyawan yang membantu direktur atau kepala bagian dalam melaksanakan tugasnya. Karyawan staf pada PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang merupakan Kepala Bagian yang membawahi tiap-tiap bagian yang terbagi menurut keahliannya.

2. Karyawan Non Staf, meliputi:

a) Karyawan tetap, yaitu semua karyawan yang selama berlakunya peraturan ini bekerja pada perusahaan dan digaji menurut peraturan gaji perusahaan.

b) Karyawan honorer, yaitu karyawan yang dipekerjakan menurut waktu tertentu dan dapat berhenti jika masa kontraknya telah selesai.

Jumlah karyawan pada PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang berdasarkan klasifikasi karyawan tersaji pada tabel berikut ini:

Tabel 4

Jumlah Karyawan Berdasarkan Klasifikasi Karyawan PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang

Tahun 2008

Sedangkan jumlah karyawan pada PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang berdasarkan tingkat pendidikan dapat dilihat pada tabel berikut:

Tabel 5

Jumlah Karyawan Berdasarkan tingkat pendidikan PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang

Tahun 2008

Sumber : Bagian Kepegawaian PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang

b. Upah dan Sistem Penggajian

Dalam suatu perusahaan, antara pimpinan dengan karyawan harus memiliki hubungan yang saling menguntungkan. Pihak perusahaan membutuhkan tenaga kerja untuk proses operasional sedangkan pihak karyawan menerima upah dan gaji sebagai balas jasa atas pekerjaan yang telah dilakukan dalam melakukan pembayaran atas gaji maupun upah, PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang membedakan upah status dari masing-masing karyawan, yaitu karyawan staf dan karyawan non staf. Oleh karena itu perusahaan melakukan pengklasifikasian karyawan menurut jenis kepandaian karyawan dalam bentuk golongan dan jabatan.

Adapun sistem upah dan gaji pada PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang adalah sebagai berikut:

1. Jenis-jenis Gaji

PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang membagi macam gaji dalam bentuk:

b) Upah Lembur, yaitu upah yang diberikan kepada karyawan diluar jam kerja yang ditentukan.

2. Elemen-elemen Gaji

Gaji yang diberikan oleh PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang memiliki elemen-elemen yang meliputi:

a) Upah pokok.

b) Tunjangan-tunjangan. c) Premi-premi.

d) Santunan sosial. e) Upah lembur.

Disamping elemen-elemen diatas, adapula elemen-elemen gaji yang timbul sebagai pengurang dari nilai gaji tersebut, yaitu:

a) Asuransi tenaga kerja. b) Asuransi kematian. c) Jaminan hari tua.

d) Pemeliharaan kesehatan. c. Jam kerja

Jam kerja yang berlaku pada PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang untuk semua karyawan dalam menjalankan aktifitasnya disajikan pada tabel 6 berikut:

Tabel 6

Jam kerja Karyawan

PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang Tahun 2008

Jam Kerja

Hari Jam istirahat

Senin-Kamis 08.00 – 17.00 WIB 12.00 – 13.00 WIB

Jum’at 08.00 – 17.00 WIB 11.30 – 13.00 WIB

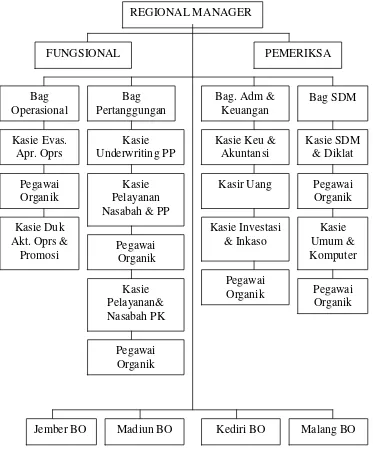

4. Struktur Organisasi

Melalui struktur organisasi, suatu perusahaan dapat membagi tugas-tugas yang akan dilaksanakan dan mekanisme koordinasi yang akan ditetapkan dari atasan kebawahan. Struktur organnisasi PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang berbentuk lini dan staf. Wewenang dari kepala bagian khusus dalam suatu bidang tertentu dan selanjutnya kepala cabang melimpahkan wewenangnya kepada para pejabat fungsional yang melaksanakan bidang pekerjaan dibantu oleh para staf. Pertanggung jawaban terjadi secara langsung dari bawahan masing-masing kepada atasannya, dan karyawan tidak bertanggung jawab kepada atasan yang berada di luar departemennya karena setiap unit berdiri sendiri. Adapun struktur organisasi PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang dapat dilihat pada gambar 3.

Sedangkan uraian mengenai tugas dan tanggung jawab pada PT. Asuransi Jiwasraya (Persero) Kantor Regional Malang adalah sebagai berikut:

a. Regional Manager

1. Bersama-sama staf merencanakan, mengkoordinasikan, dan melaksanakan program kerja yang telah ditetapkan.

2. Mengkoordinasikan terselenggaranya mobilitas penjualan untuk pencapaian target resmi, polis dan jumlah uang asuransi.

3. Menyelenggarakan administrasi keuangan dan inkaso serta administrasi umum cabang dan perwakilan serta mengkoordinasi terselenggaranya kelancaran mobilitas penagihan premi atas fortofolio yang ada.

4. Menatausahakan investasi perusahaan dan menyelenggarakan administrasi baik keuangan maupun yang lainnya, yang berorientasi pada pelayanan dan laporan.

5. Mencari, mengadakan, dan memelihara hubungan baik dengan calon dan tertanggung / pemegang polis dan instansi-instansi yang ada hubungannya dengan asuransi dan kegiatan perusahaan.

1. mengatur dan melaksanakan operasional pemasaran dan penagihan premi serta hasil investasi regional dan branch sebawahnya sesuai dengan pola yang digariskan oleh head office.

2. merencanakan, mengkoordinir, mengawasi administrasi operasional pemasaran dan penagihan premi.

3. melaksanakan pencatatan data dan evaluasi produksi agen dan penagih serta melaksanakan promosi dan publikasi di lingkungan Regional dan Branc sebawahnya.

Gambar 3

Struktur Organisasi PT. Asuransi Jiwasraya (Persero) kantor regional malang

Sumber : Bagian SDM PT. Asuransi Jiwasraya (Persero) Malang Regional Office,2008

c. Kepala Seksi Evaluasi Aparat Operasional

1. melakukan kepenyeliaan pemasaran berbagai jenis asuransi jiwa yang dijual oleh perusahaan sesuai system distribusi yang diterapkan.

REGIONAL MANAGER

2. merencanakan pengadaan dan pembinaan agen, melaksanakan promosi dan publikasi serta melaksanakan dan mengatur operasional penagihan premi sesuai dengan pola yang telah digariskan oleh kantor pusat.

3. mengatur dan melaksanakan operasional penagihan premi asuransi, angsuran dan bunga gadai polis serta memelihara hubungan yang harmonis antara pemegang polis/tertanggung dengan perusahaan, serta melakukan evaluasi tagihan premi, angsuran dan bunga gadai polis PP dan PK serta Plough Back Premium.

d. Kepala Seksi Dukungan Aktivitas

1. melaksanakan dan mengatur administrasi bahan-bahan pendukung aktivitas pemasaran dan penagihan.

2. merencanakan bentuk-bentuk promosi dan publikasi serta pengadaan bahan-bahan alat Bantu pra-penjualan PP (Brosur, Tabel Premi, Alat Presentasi, SP dan SKK, BPPP, BPPS).

3. melaksanakan dan mengatur kegiatan promosi dan publikasi serta turut dalam kegiatan-kegiatan yang dapat meningkatkan promosi penjualan dan publikasi serta kesediaan peralatan Bantu dalam proses penjualan PP dan PK, dan menghimpun bahan-bahan pemberitaan untuk Wahana Daya.

e. Kepala Bagian Pertanggungan

1. melaksanakan underwriting dan kegiatan-kegiatan pertanggungan lainnya serta memelihara pertanggungan yang ada di kantor cabang sesuai dengan ketentuan yang telah ditetapkan.

2. memberikan pelayanan kepada para pemegang polis atas segala bentuk mutasi polis yang memenuhi ketentuan dan syarat-syarat umum polis serta melakukan pelaporan dan kegiatan pertanggungan lainnya sesuai dengan ketentuan yang telah ditetapkan.

4. merencanakan dan mengawasi pembuatan polis-polis dan sertifikat pertanggungan kumpulan sesuai ketentuan yang ditetapkan.

5. mengawasi dan memeriksa kebenaran perhitungan didalam Surat Ijin Pembayaran (SIP) atas pengajuan klaim, ekspirasi, penebusan, penggadaian polis, Plough Back Premium dan pengambilan premi yang tak terhutang.

f. Kepala seksi underwriting

1. Menerima, melaksanakan penelitian dan menyeleksi surat permintaan (SP) Asuransi Jiwa dan Surat Keterangan Kesehatan (SKK), utamanya yang menyangkut Underwriting, baik untuk pertanggungan perorangan maupun kumpulan dan kemudian mengadministrasikan kedalam buku surat permintaan pertanggungan untuk mengetahui jumlah yang masuk. 2. melaksanakan underwriting atas permintaan untuk semua jenis

pertanggungan, memelihara portepel pertanggungan yang ada di kantor cabang dan perwakilan sebawahnya, melakukan pendistribusian berkas polis, penelitian dan penyelesaian administrasi serta perhitungan perhitungannya atas perubahan-perubahan yang terdapat pada polis. 3. melakukan seleksi resiko dan menerbitkan polis PP Non Medical beserta

lampirannya untuk penutupan baru (seperti sertifikat, daftar UA dan Premi, Kartu Peserta) sesuai Plan (Bisnis Jiwa, Kesehatan datau JHT) yang ditutup setelah memperoleh Nota Desisi dari kantor pusat.

g. Kepala Seksi Pelayanan Nasabah PP

1. memelihara portepel pertanggungan perorangan yang ada di regional dan branch sebawahnya, melakukan pendistribusian berka polis atas akseptasi termasuk yang sedang berjalan meliputi penelitian dan penyelesaian administrasi serta perhitungan-perhitungannya dan perubahab-perubahan yang terdapat pada polis.