BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian yang dilakukan adalah penelitian asosiatif yaitu penelitian yang bertujuan untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar Husein, 2003:63) dalam Irsyad (2011). Penelitian asosiatif yang dimaksud yaitu apakah corporate governance, ukuran perusahaan dan struktur kepemilikan berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2006).Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009-2011.Jumlah populasi dalam penelitian ini adalah berjumlah 141 perusahaan.Menurut Erlina dan Mulyani (2007), “sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi”.Metode pengambilan sampel dilakukan dengan teknik purposive

sampling.Menurut Jogiyanto (2004)”purposive sampling adalah teknik

1. Perusahaan manufaktur yang terdaftar di BEI tahun 2009- 2011, 2.tidak delisting pada periode pengamatan,

3. melaporkan laporan keuangan secara berturut di BEI tahun 2009-2011.

Sesuai dengan kriteria di atas, maka jumlah sampel yang terpilih adalah

sebanyak 15 (lima belas) perusahaan. Tahun amatan yang digunakan adalah 3 (tiga)

tahun berturut-turut dari tahun 2009 – 2011, sehingga jumlah sampel yang

diobservasi adalah sebanyak 45 sampel.

3.3 Jenis dan Sumber Data

Data-data yang akan digunakan dalam penelitian ini merupakan data sekunder yang diambil dari laporan keuangan perusahaan tahun 2009-2011. Data sekunder adalah data yang telah di kumpulkan oleh lembaga pengumpul data dan di publikasikan kepada masyarakat pengguna data (Erlina, 2008).

Berdasarkan waktu pengumpulannya, data yang digunakan dalam penelitian ini adalah data pooling data yaitu gabungan dari data cross section dan

time series. Sumber data diperoleh dari Indonesian Capital Market Directory

(ICMD) dan situs www.idx.co.id.

3.4 Metode Pengumpulan Data

melihat laporan keuangan dan data-data yang terkait dengan perusahaan yang dijadikan sampel dalam penelitian ini.

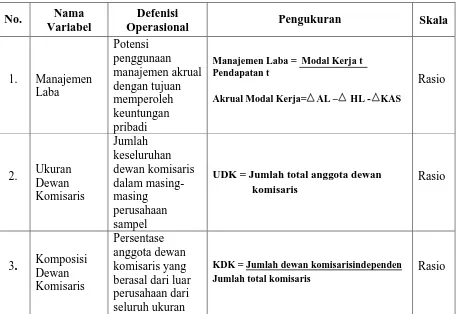

3.5 Definisi Operasional Variabeldan Pengukuran

Definisi operasional merupakan petunjuk tentang bagaimana suatu variabel di ukur sehingga peneliti dapat mengetahui baik atau buruk pengukuran tersebut. Definisi operasional dari variabel terikat dan variabel bebas yang dijadikan indikator empiris dari penelitian ini adalah:

3.5.1 Manajemen laba

Manajemen laba yaitu suatu kemampuan untuk memanipulasi pilihan – pilihan yang tersedia dan mengambil pilihan yang tepat untuk dapat mencapai tingkat laba yang diinginkan (Belkaoui, 2004). Menurut McNichols (2000) dalam Isnanta (2008), menurutnya ada tiga pendekatan yang dapat digunakan untuk proksi manajemen laba: (1) pendekatan yang mendasarkan pada model agregat akrual, model Jones dan modified Jones, (2) pendekatan yang mendasarkan pada model spesifik akrual, misal McNichols (1998), dan (3) pendekatan berdasarkan distribusi frekuensi, fokusnya adalah perilaku laba yang dikaitkan dengan spesifik

benchmark dimana praktik manajemen laba dapat dilihat dari banyaknya frekuensi

(2010), yang secara matematis dapat digambarkan sebagai berikut: Manajemen Laba=Modal Kerja t

Pendapatan t

Akrual Modal Kerja= AL – HL -KAS Keterangan :

ΔAL = Perubahan aktiva lancar pada periode t

ΔHL = Perubahan hutang lancar pada periode t

ΔKas = Perubahan kas dan ekuivalen kas pada periode t

Data akrual modal kerja dapat diperoleh langsung dari laporan arus kas aktivitas operasi, sehingga investor dapat langsung memperoleh data tersebut tanpa melakukan perhitungan yang rumit.

3.5.2 Ukuran dewan komisaris

Variabel ukuran dewan komisaris diukur dengan jumlah total anggota dewan komisaris, baik yang berasal dari internal perusahaan maupun dari eksternal perusahaan sampel.

UDK = Jumlah total anggota dewan komisaris 3.5.3 Proporsi dewan komisaris

PDK =

jumlah total komisaris

jumlah dewan komisaris independen 3.5.4 Ukuran perusahaan

Ukuran perusahaan merupakan variabel yang diukur dari jumlah total asset perusahaan sampel yang ditransformasi dalam bentuk logaritma natural.

SIZE = Log Total Aset 3.5.5 Kepemilikan institusional

Kepemilikan institusional adalah jumlah persentase hak suara yang dimiliki oleh institusi (Beiner et al, 2003 dalam Ujiyanto & Pramuka, 2007). Moh’d et al. (1998) dalam Pratana dan Mas’ud (2003) menyatakan bahwa investor institusional merupakan pihak yang dapat memonitor agen dengan kepemilikannya yang besar, sehingga motivasi manajer untuk mengatur laba menjadi berkurang. Kepemilikan institusional dalam penelitian ini menggunakan indikator jumlah saham yang dimiliki institusi (perusahaan asuransi, bank, dana pensiun, dan sebagainya) dari seluruh modal saham yang beredar.

KI =

jumlah total saham biasa

jumlah saham yang dimiliki oleh institusi

3.5.6 Kepemilikan manajerial

KM =

jumlah total saham biasa

jumlah saham yang dimiliki direksi dan komisaris

3.5.7 Kepemilikan konsentrasi

Dalam tipe kepemilikan seperti ini timbul dua kelompok pemegang saham, yaitu controlling interest (kepemilikan saham pengendalian) dan minorit interest (kepemilikan saham minoritas) (shareholders).Konsentrasi kepemilikan diproksikan dengan jumlah kepemilkan terbesar oleh individu (Nuryaman, 2008).Variabel kepemilikan konsentrasi diukur dengan mengurutkan pemegang saham terbesar dari perusahaan.

KK =

jumlah total saham biasa

jumlah saham yang dimiliki pemegang saham terbesar

Tabel 3.1

Ringkasan Definisi Operasional dan Pengukuran

No. Nama Variabel

Defenisi

Operasional Pengukuran Skala

1. Manajemen

UDK = Jumlah total anggota dewan komisaris berasal dari luar perusahaan dari seluruh ukuran

KDK =

Jumlah total komisaris

anggota dewan komisaris perusahaan 4. Ukuran

Perusahaan

Jumlah total asset perusahaan sampel

SIZE = Log Total Aset Rasio

5. Kepemilikan Institutioanal

KI = Jumlah Saham Yang Dimiliki Oleh InstitusiJumlah Total Saham Biasa

Rasio

6. Kepemilikan Manajerial Direksi dan Komisaris

Jumlah Total Saham Biasa

Rasio

7. Kepemilikan Konsentrasi

KK= Jumlah Saham yang Dimiliki Pemegang Saham Terbesar

Jumlah Total Saham Biasa

Rasio

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan software statistik, yaitu SPSS 18.Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

3.6.1 Pengujian asumsi klasik a. Uji normalitas

ataumendekati normal.Cara untuk melihat normalitas adalah dengan melihat histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal.Namun demikian, dengan hanya melihat histogram hal ini dapat menyesatkan khususnya untuk sampel yang kecil jumlahnya.Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal, dan plooting

data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal,

maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2005:110). Cara lain untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan uji statistik. Uji statistik yang digunakan dalam penelitian ini adalah uji Kolmogorovk-Smirnov (1 sample K-S) dengan signifikansi 5%. Data yang normal adalah data yang memiliki nilai signifikansi lebih besar dari 0,05 (Ghozali, 2005:114).

b. Uji multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen.Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen(Ghozali, 2005:91). Deteksi multikolinieritas pada suatu model dapat dilihat jika nilai variance

inflation factor (VIF)tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1

c. Uji heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lainnya.Jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas.Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas.

Untuk menguji adanya heterokedastisitas, menurut Ghozali (2005:105) dapat dilihat dari grafik scatterplot antara nilai prediksi variabel independen yaitu ZPRED dengan residualnya SRESID.Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heterokedastisitas.Sebaliknya, jika tidak ada pola yang jelas, serta titik-titik yang menyebar maka tidak terjadi heterokedastisitas.

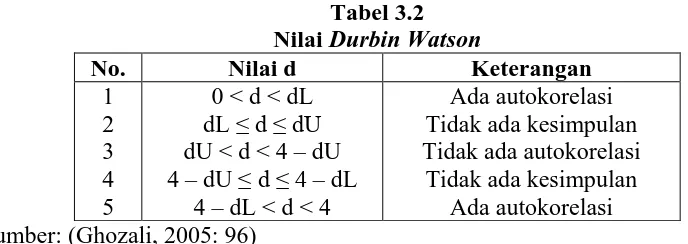

d. Uji autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi linier ada korelasi atau kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1.Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya, hal ini sering ditemukan pada time

series. Pada data cross section, masalah autokorelasi relatif tidak terjadi.

Tabel 3.2 Nilai Durbin Watson

No. Nilai d Keterangan Tidak ada kesimpulan Tidak ada autokorelasi Tidak ada kesimpulan

3.7 Analisis Regresi Berganda

Dalam penelitian ini, metode analisis yang digunakan untuk menguji hipotesis adalah metode regresi berganda.Metode regresi berganda yaitu metode statistik untuk menguji hubungan antara beberapa variabel bebas terhadap satu variabel terikat. Model yang digunakan dalam regresi berganda untuk melihat pengaruh corporate governance, ukuran perusahaan dan struktur kepemilikan terhadap manajemen laba dalam penelitian ini adalah

Y=a+b1X1+b2X2+b3X3+b4X4+ b5X5+ b6X6+

= Koefisien Regresi

1

X

= Ukuran Dewan Komisaris

2

X

= Komposisi Dewan Komisaris

3

X

= Ukuran Perusahaan

4

X

= Kepemilikan Institutional

5

X

= Kepemilikan Manajerial

6 = Kepemilikan Konsentrasi

Ɛ

3.8 Pengujian Hipotesis

= Faktor Pengganggu

Pengujian hipotesis dilakukan denganuji signifikansi regresi secara parsial (Uji-t), uji signifikansi seluruh koefisien regresi simultan (Uji-F), dan koefisien determinasi.

a. Uji t (uji secara parsial)

institusional, dewan komisaris independen, kepemilikan manajerial, komite audit, profitabilitas, dan ukuran perusahaan) apakah mempunyai pengaruh atau tidak terhadap variabel dependen (pengungkapan tanggung jawab sosial).

Dengan tingkat signifikansi 5% dan derajat kebebasan df = (N-k) dimana N adalah jumlah observasi dan k adalah jumlah variabel termasuk intersep dengan kriteria uji adalah :

Jika t hitung > t tabel (α, N-k), maka Ho ditolak. Jika t hitung < t tabel (α, N-k), maka Ho diterima.

b. Uji F (uji secara simultan)

Uji F digunakan untuk mengetahui apakah semua variabel independen (kepemilikan institusional, dewan komisaris independen, kepemilikan manajerial, komite audit, profitabilitas, dan ukuran perusahaan) mempunyai pengaruh yang sama terhadap variabel dependen (pengungkapan tanggung jawab sosial).

Tingkat signifikansi yang digunakan sebesar 5% dengan derajat kebebasan

(degree of freedom) df = (N-k) dan (k-1) dimana N adalah jumlah observasi, k

adalah jumlah variabel termasuk intersep. Kriteria uji yang digunakan adalah :

Jika F hitung > F tabel (α, k-1, N-k), maka Ho ditolak. Jika F hitung < F tabel (α, k-1, N-k), maka Ho diterima.

c. Koefisien determinasi (R2)

Menurut Situmorang et al. (2010:144) koefisien determinasi dapat dijelaskan sebagai berikut:

R2 adalah 0-1. 0 ≤ R2 ≤ 1.Semakin mendekati nol berarti model tidak baik atau variasi model dalam menjelaskan amat terbatas, sebaliknya semakin mendekati satu model semakin baik.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS. Berdasarkan kriteria yang telah ditetapkan sebelumnya pada populasi dan sampel penelitian, didapat 17 perusahaan manufaktur yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2009-2011 (lampiran 1).

4.2 Analisis Hasil Penelitian

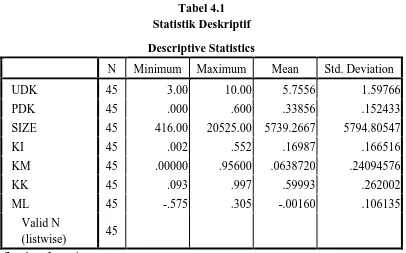

4.2.1 Analisis statistik deskriptif

variabel terikat (dependent variabe). Statistik deskriptif dari variabel tersebut selama periode tahun 2009 sampai dengan tahun 2011 disajikan dalam tabel berikut ini:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

UDK 45 3.00 10.00 5.7556 1.59766

PDK 45 .000 .600 .33856 .152433

SIZE 45 416.00 20525.00 5739.2667 5794.80547

KI 45 .002 .552 .16987 .166516

KM 45 .00000 .95600 .0638720 .24094576

KK 45 .093 .997 .59993 .262002

ML 45 -.575 .305 -.00160 .106135

Valid N

(listwise) 45 Sumber: Lampiran

Berdasarkan data dari tabel 4.1 dapat dijelaskan sebagai berikut

1. VariabelUkuranDewanKomisaris (UDK) memilikinilai minimum 3 orang, maksimum 10 orang, mean (nilai rata-rata) 5.75 orang danstandardeviasi 1.59766.

2. VariabelProporsiDewanKomisaris (PDK) memiliki minimum 0%, maksimum 60%, mean (nilai rata-rata) 60% danstandardeviasi 0.152433 3. VariabelUkuran Perusahaan (SIZE) memiliki minimumRp. 416 milyar,

maksimumRp. 20,525 milyardanstandardeviasiRp. 5,794 milyar.

5. VariabelKepemilikanManajerial (KM) memiliki minimum 0.00, maksimum 0.956, mean (nilai rata-rata) 0.638720danstandardeviasi 0.24094576.

6. VariabelKepemilikanKonsentrasi (KK) memiliki minimum 0.093, maksimum 0.997, mean (nilai rata-rata) 0.59993 danstandartdeviasi 0.262002.

7. VariabelManajemenLaba (ML) memiliki minimum -0,0575, maksimum 0.305, mean (nilai rata-rata) -0.00160 danstandartdeviasi 0.106135.

4.2.2 Uji asumsi klasik

Salah satu syarat yang mendasari penggunaan model regresi berganda adalah dipenuhinya semua asumsi klasik agar hasil pengujian bersifat efisien dan tidak bias. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah berdistribusinormal, multikolinearitas, autokorelasi dan non-heterokedastisitas.

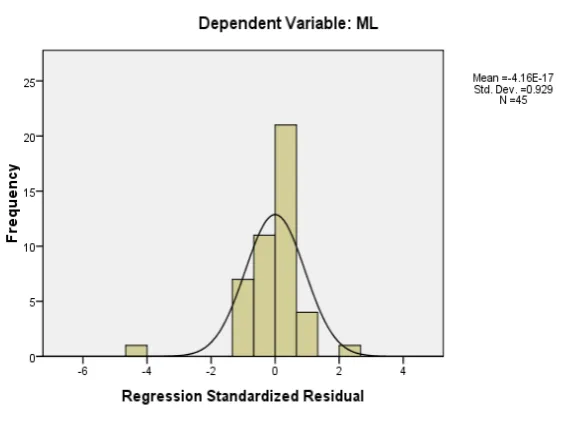

4.2.2.1 Uji normalitas

Gambar 4.1 Grafik Histogram

Dari hasil uji normalitas dengan menggunakan grafik histogram dan normal probability plot, tampak bahwa histogram memberikan pola distribusi yang mencengkekanan sedangkan pada grafik normal probability plot terlihat bahwa titik–titik menjauhi garis diagonalnya. Hal ini menunjukkan bahwa datatidak terdistribusi secara normal dan model regresi yang di uji dengan menggunakan grafik tersebut tidakmemenuhi asumsi normalitas.

Pengujian normalitas data dalam penelitian ini juga menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis: 1. Jika Zhitung (Kolmogrov Smirnov) < Ztabel

2. Jika Z

(1,96) atau angka signifikan > signifikansi (α) 0,05 maka distribusi data dikatakan normal.

hitung (Kolmogrov Smirnov) > Zhitung

Tabel 4.2

(1,96) atau angka signifikansi < signifikansi (α) 0,05 maka distribusi data dikatakan tidak normal.

Nonparametric-test Kolmogorov-Smirnov

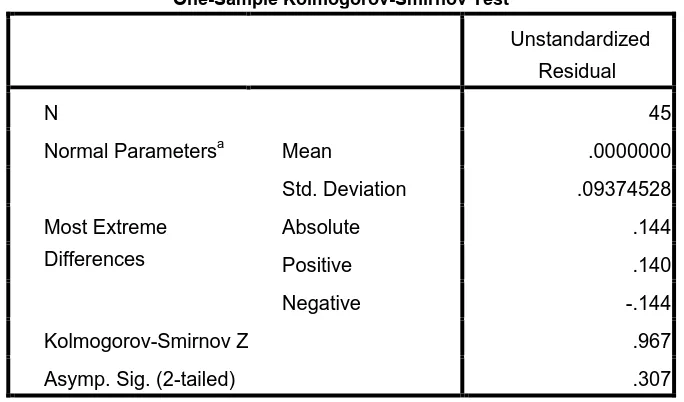

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 45

Normal Parametersa Mean .0000000

Std. Deviation .09374528

Most Extreme

Differences

Absolute .144

Positive .140

Negative -.144

Kolmogorov-Smirnov Z .967

Asymp. Sig. (2-tailed) .307

Dari tabel di atas dapat dilihat bahwa nilai signifikansi (Asymp. Sig.

(2-tailed)) sebesar 0.307> nilai signifikan 0,05 dan Zhitung (Kolmogrov Smirnov)

0,967< Ztabel (1,96). Hasil uji normalitas dengan menggunakan Nonparametik-test Kolmogrov Smirnov menunjukan data terdistribusi secara normal. Untuk

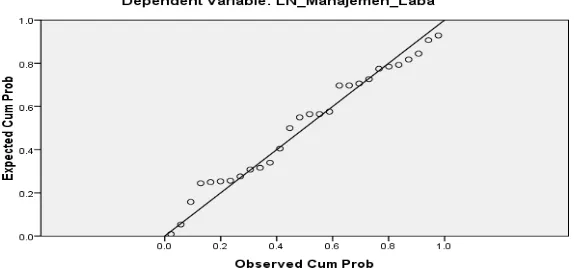

mengobati agar data terdistribusi secara normal adalah dengan melakukan regresi dengan persamaan semilog yaitu variabel dependen dalam bentuk logaritma natural dan variable independen dalam bentuk aslinya atau tidak berubah. Berikut adalah hasil yang diperoleh setelah melakukan persamaan semilog:

Gambar 4.3

Grafik Histogram LN_Manajemen Laba

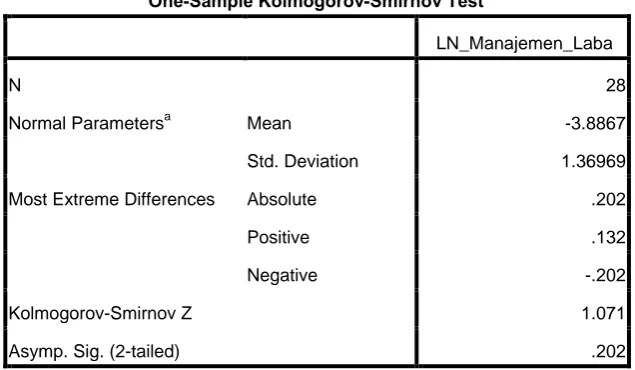

Tabel 4.3

Nonparametric-test Kolmogorov-Smirnov LN_ML

One-Sample Kolmogorov-Smirnov Test

LN_Manajemen_Laba

N 28

Normal Parametersa Mean -3.8867

Std. Deviation 1.36969

Most Extreme Differences Absolute .202

Positive .132

Negative -.202

Kolmogorov-Smirnov Z 1.071

Asymp. Sig. (2-tailed) .202

a. Test distribution is Normal.

Hasil uji normalitas yang diperoleh setelah melakukan regresi dengan menggunakan persamaan semilog, pada grafik histogram tampak bahwa residual terdistribusi secara normal dan tidak menceng ke kanan atau ke kiri. Pada grafik normal probability plot, tampak titik–titik menyebar dan mendekati garis diagonalnya. Hal ini menunjukkan bahwa data terdistribusi normal. Sedangkan pada Uji Kolmogorov-Smirnov, dapat dilihat bahwa nilai signifikansi (Asymp. Sig.

(2-tailed)) sebesar 0,202> nilai signifikan 0,05 dan Zhitung (Kolmogrov Smirnov)

1,071< Ztabel

4.2.2.2 Uji multikolinieritas

(1,96) yang berarti bahwa residual terdistribusi secara normal.

dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). Nilai cut off yang

umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

Tabel 4.4 Koefisien

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 UDK .376 2.663

PDK .890 1.124

SIZE .600 1.666

KI .547 1.827

KM .578 1.729

KK .462 2.163

a. Dependent Variable: LN_Manajemen_Laba

Berdasarkan pada tabel diatas, dapat disimpulkan bahwa tidak terjadi gejala multikolonieritas antara variabel independen yang diindikasikan dari nilai

tolerance setiap variabel > 0,1dan nilai VIF kelima variabel independen <10.

Maka dapat disimpulkan bahwa analisis lebih lanjut dapat dilakukan. 4.2.2.3 Uji autokorelasi

Durbin-Watson (DW-Test).Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat

dibawah ini:

Tabel 4.5

KriteriaPengambilanKeputusanUji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidk ada korelasi negatif Tolak 4-dl < d < 4 Tidak ada korelasi negatif No decision 4-du ≤ d ≤ 4-dl Tidak ada korelasi, positif atau negatif Tidak ditolak Du < d < 4-du Sumber : Ghozali (2005:96)

Tabel 4.6

Hasil Uji Durbin-Watson

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .507a .257 .245 1.33853 2.301

a. Predictors: (Constant), KK, SIZE, KM, KDK, KI, UDK b. Dependent Variable: LN_Manajemen_Laba

Berdasarkan tabel 4.6 hasil uji Durbin-Watson sebesar 2.301. Nilai DW dalam perhitungan tersebut akan dibandingkan dengan nilai kritis tabel Durbin-Watson. Untuk variabel bebas (k) = 6 dan jumlah sampel (N) = 45 besar DW tabel dl (batas luar) = 1.238; 4-dl= 2.762 dan du (batas dalam) = 1.834; 4–du = 2.166. Berdasarkan tabel 4.5 dapat dilihat perbandingan nilai DW berada diantara4-du ≤ d ≤ 4-dl (2.166<2.301< 2.762). Menurut tabel 4.5, nilai ini menunjukan suatu kesimpulan bahwa model regresi linier dalam penelitian menunjukan tidak terjadinya autokorelasi, sehingga model regresi penelitian ini masih layak digunakan.

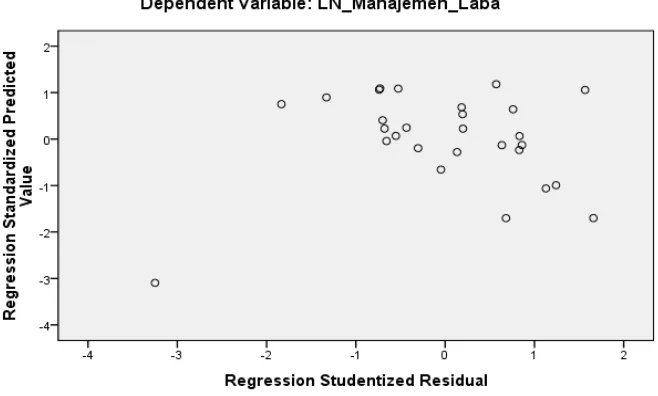

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang terartur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

Gambar 4.5

Grafik Plot Uji Heteroskedastisitas

terjadi secara tidak teratur dan tidak membentuk pola tertentu, serta titik-titik tersebut menyebar di atas dan di bawah angka nol sumbu Y. Dari pengamatan tersebut dapat disimpulkan bahwa tidak terjadi gejala heteroskedastisitas dan pengujian dapat dilanjutkan.

4.2.3 Analisis regresi

Hasil pengujian asumsi klasik di atas menunjukkan bahwa model regresi layak dilakukan analisis regresi. Untuk menguji hipotesis dalam penelitian ini, peneliti menggunakan analisis regresi berganda. Pengolahan data dengan menggunakan regresi linear lebih dulu dilakukan beberapa tahapan untuk mengetahui hubungan antara variabel dependen, dalam hal ini manajemen laba, dengan variabel independennya, yakni corporate governance yang diproksikan ke dalam komponen-komponen penyusunnya, yakni ukuran dewan komisaris, komposisi dewan komisaris independen, ukuran perusahaan serta struktur kepemilikan yang diproksikan ke dalam kepemilikan institusional, kepemilikan manajerial dan kepemilikan konsentrasi. Hasil regresi dapat dilihat dari tabel berikut.

Tabel 4.7 Analisis Hasil Regresi

KI -2.199 2.335 -.239 -.942 .357

KM .225 1.877 .030 .120 .906

KK -2.146 1.408 -.422 -1.525 .142

a. Dependent Variable: LN_Manajemen_Laba

Berdasarkan hasil pengolahan data di atas, maka diperoleh persamaan regresi sebagai berikut:

Y = -2,207-0,321X1 + 4,608X2 + 3,786X3 - 2,199X4 + 0,225X5- 2,146X6 +

Keterangan:

Ɛ

1) Konstantasebesar -2.207menunjukkanbahwabilatidakada variable independen (X1=X2=X3=X4=X5=X6=0), akanterjadimanajemenlabasebesar -2.207;

2) Nilai b1 sebesar

-0.321menunjukkanbahwasetiappeningkatanukurandewankomisarisdalamperu sahaansebesar 1% akandiikutipenurunantindakanmanajemenlabasebesar -0.321denganasumsi variable lainnyatetap;

3) Nilai b2 sebesar

4.608menunjukkanbahwasetiapkenaikanproporsidewankomisarisindependens

ebesar 1% akandiikutikenaikanmanajemenlabasebesar 4.608denganasumsivariabel lain tetap;

4) Nilai b3 sebesar

5) Nilai b4 sebesar -2.199menunjukkanbahwasetiappeningkatankepemilikaninstitusionaldalamper usahaansebesar 1% akandiikutipenurunantindakanmanajemenlabasebesar -2.199denganasumsi variable lainnyatetap;

6) Nilai b5 sebesar

0.225menunjukkanbahwasetiappeningkatankepemilikanmanajerialdalamperus ahaansebesar 1% akandiikutikenaikantindakanmanajemenlabasebesar 0.225denganasumsi variable lainnyatetap;

7) Nilai b6 sebesar

-2.146menunjukkanbahwasetiappeningkatankepemilikankonsentrasidalamperu sahaansebesar 1% akandiikutipeningkatantindakanmanajemenlabasebesar -2.146denganasumsi variable lainnyatetap.

4.2.4Pengujian hipotesis

Uji hipotesis dilakukan dengan tiga tahap, yakni uji t, uji F, dankoefisiendeterminasi. Pengaruh variabel bebas terhadap variabel terikat secara parsial akan diketahui dengan menggunakan uji t. Pengaruh variabel bebas terhadap variabel terikat secara simultan akan dilihat dengan menggunakan uji F. Berdasarkan hasil pengolahan data dengan program SPSS, maka diperoleh hasil sebagai berikut :

4.2.4.1 Ujisimultan (F-test)

H0

H

= Faktor yang mempengaruhiukurandewankomisaris,

proporsidewankomisarisindependen, ukuranperusahaan, kepemilikaninstitusional, kepemilikanmanajerial, dankepemilikankonsentrasisecarasimultantidakmempunyaipengaruhterh

adapmanajemen laba.

a

Uji ini dilakukan dengan membandingkan signifikansi F

=Faktor yang mempengaruhiukurandewankomisaris,

proporsidewankomisarisindependen, ukuranperusahaan, kepemilikaninstitusional, kepemilikanmanajerial, dankepemilikankonsentrasisecarasimultanmempunyaipengaruh secara

simultan terhadap pengungkapan manajemenlaba perusahaan manufaktur.

hitung

− Jika F

dengan ketentuan:

hitung< Ftabel − Jika F

pada α 0.05, maka Ha ditolak, dan

hitung> Ftabel

Tabel 4.8

pada α 0.05, maka Ha diterima.

Hasil Uji Simultan (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 13.028 6 2.171 1.212 .339a

Residual 37.625 21 1.792

Total 50.653 27

a. Predictors: (Constant), KK, SIZE, KM, KDK, KI, UDK b. Dependent Variable: LN_Manajemen_Laba

tabel uji F, nilai F tabel diperoleh sebesar 2.572. Hal tersebut menunjukkan bahwa Fhitung sebesar 1.212< dari Ftabel sebesar 2.572, sehingga Ha ditolakdan H0

4.2.4.2 Uji koefisien determinasi (R

diterima. Nilai signifikansi sebesar 0,339> dari signifikansi 0,05 yang berarti variabel tersebut tidak mempengaruhi variabel dependen secara signifikan.

2

Koefisien determinasi (R Square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R Square (R

)

2

) dikatakan baik jika di atas 0,5 karena nilai R Square (R2) berkisar antara 0 sampai1. Apabila nilai R Square (R2

Pada umumnya sampel dengan data deret waktu (time series) memiliki R Square maupun Adjusted R Square cukup tinggi (diatas 0,5). R squarememiliki kelemahan yaitu nilai R Square (R

) semakin mendekati 1, maka variabel-variabel independen mendekati semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R Square maka kemampuan variabel-variabel independen untuk menjelaskan variasi variabel-variabel dependen semakin terbatas.

2

Tabel 4.9

) akan meningkat setiap ada penambahan satu variabel dependen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen. Dalam kenyataannya nilai adjustedR

Square dapat bernilai negatif, walaupun yang dikehendaki harus bernilai positif.

Jika dalam uji empiris didapat nilai adjustedR Square negatif, maka nilai

adjustedRSquare dianggap Nol.

HasilKoefisienDeterminasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .507a .257 .245 1.33853 2.301

a. Predictors: (Constant), KK, SIZE, KM, KDK, KI, UDK b. Dependent Variable: LN_Manajemen_Laba

Pada tabel 4.9 Output SPSS memiliki nilai koefisien determinasi yang sudah disesuaikan (Adjusted R Square) sebesar 0,245. Artinya 24.5% variabel dependen manajemenlaba dijelaskan oleh variabel independen ukurandewankomisaris, proporsidewankomisarisindependen, ukuranperusahaan, kepemilikaninstitusional, kepemilikanmanajerial, dankepemilikankonsentrasi, dan sisanya 75.5% dijelaskan oleh variabel lain di luar variabel yang digunakan.

Standar Error of Estimate (SEE) adalah sebesar 1.33853 yang mana semakin

besar SEE akan membuat model regresi kurang tepat dalam memprediksi variabel dependen.

4.2.4.3 Uji parsial (t-test)

Tabel 4.10

a. Dependent Variable: LN_Manajemen_Laba

Tabel 4.10 menunjukan hasil pengujian statistik t sehingga dapat menjelaskan pengaruh variabel independen secara parsial. Berdasarkan hasil diatas dapat dilihat bahwa variabel ukurandewankomisaris, ukuran perusahaan, kepemilikaninstitusional, kepemilikanmanajerialdankepemilikankonsentrasitidak memiliki pengaruh signifikan terhadapmanajemenlaba karena kelima variabel tersebut masing-masing memiliki signifikansi sebesar 0.294, 0.546, 0.357, 0.906 dan 0.142yang lebih besar dari 0,05. Sedangkan variabel proporsidewankomisarismemiliki signifikansi sebesar 0,022 dimana signifikan variabel tersebut lebih kecil dari 0,05. Hal ini menunjukkan bahwa secara parsial variabel proporsidewankomisarisberpengaruh signifikan terhadapmanajemenlaba. 4.3 Pembahasan

(UDK), kepemilikan institusional(KI), kepemilikanmanajerial (KM), kepemilikankonsentrasi (KK) terhadap manajemenlaba perusahaan baik secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalahproporsidewankomisaris (PDK),ukuranperusahaan(SIZE), ukuran dewankomisaris (UDK), kepemilikan institusional(KI), kepemilikanmanajerial (KM), kepemilikankonsentrasi (KK) dan variabel dependen dalam penelitian ini adalah manajemenlaba (ML).

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011 dimana jumlah populasi yang digunakan adalah sebanyak 141 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 15 sampel dengan 45 data penelitian. Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, autokorelasi dan multikolineritas) dan uji hipotesis (uji simultan, uji parsial dan uji koefisien determinasi).

4.3.1 Pengaruh parsial

a. Pengaruhukurandewankomisaristerhadapmanajemenlaba

tindakan manajemen laba dalam perusahaan. Hasil penelitian ini mendukung penelitian yang dilakukan Ujiyantho dan Pramuka (2007), yakni jumlah dewan komisaris tidak berpengaruh terhadap manajemen laba atau bukan faktor utama yang menjadi penentu efektivitas monitoring manajemen laba dalam perusahaan. Akan tetapi efektivitas mekanisme pengendalian tergantung pada nilai, norma dan kepercayaan yang diterima dalam suatu organisasi serta peran dewan komisaris dalam aktivitas monitoring terhadap manajemen (Oliver, 2004 dalam Ujiyantho dan Pramuka, 2007). Hal ini tidak mendukung hasil penelitian yang dilakukan Nasution dan Setiawan (2007) yang menunjukkan bahwa ukuran dewan komisaris mempengaruhi dilakukannya tindakan manajemen laba dalam perusahaan, yang berarti bahwa semakin besar jumlah dewan komisaris, akan semakin besar pula tindakan manajemen laba, karena semakin kurang efektif monitoring yang dapat dilakukan dewan komisaristerhadap manajemen dalam pengelolaan laba. Perbedaan ini kemungkinan disebabkan berbedanya alat ukur yang digunakan untuk mengukur manajemen laba dalam sektor industri yang berbeda.

iniberartimakinbanyakkomisarisindependendalamperusahaanberhasilmengura

ngimanajemenlaba yang terjadi.Hal inimenunjukkanbahwakomisarisindependentelahefektifdalammenjalankantan

ggungjawabnyamengawasikualitaspelaporankeuangan demi membatasimanajemenlaba di perusahaan. Hal

tersebutdisebabkankarenadenganmakinbanyakanggota komisarisindependen,

maka proses pengawasan yang dilakukandewaninimakinberkualitasdenganmakinbanyaknyapihakindependen

dalamperusahaan yang menuntutadanyatransparansidalampelaporankeuanganperusahaan.

Hasilpenelitianinikonsistendenganhasilpenelitian yang dilakukanNasutiondanSetiawan (2007) yang menunjukkanbahwakeberadaankomisarisindependenmampumengurangidilak

ukannyatindakanmanajemenlaba.

c. Pengaruhukuranperusahaan terhadapmanajemenlaba

Berdasarkan hasil penelitian, variabel ukuran perusahaan terbukti tidak signifikan terhadapmanajemen laba.Hal inidapatdilihatdarinilai

signifikansiatas 0.05 yakni 0.546.Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Nasution dan Setyawan (2007) yang menemukan hubungan negatif tidak signifikan antara ukuran perusahaan dengan manajemen laba.

d. Pengaruhkepemilikan institutional terhadapmanajemenlaba

institusional tidakberpengaruhsignifikan terhadap manajemen laba.Hal inidapatdilihatdarinilaisignifikan yang lebihbesardari 0.05 yakni 0.357.

e. Pengaruhkepemilikanmenejerialterhadapmanajemenlaba

Berdasarkan hasil pengujian, variabel kepemilikan manajerial tidakberpengaruh signifikan terhadap manajmen laba.Arah koefisien negatif menunjukkan bahwa semakin besar kepemilikan manajerial yang dimiliki perusahaan, maka semakin kecil manajemen laba yang dilakukan perusahaan. Dengan adanyakepemilikan saham yang dimiliki oleh manajer maka manajer akan bertindak selaras dengan kepentingan pemegang saham sehingga dapat memperkecil perilaku oportunis manajer. Dalam kepemilikan saham yang rendah, maka insentif terhadap kemungkinan terjadinya perilaku oprtunistik manajer akan meningkat (Shleifer dan Vishny, 1986) dalam Herawaty (2008). Hasil penelitian ini konsisten dengan hasil penelitian Ujiyantho dan Pramuka (2007), yang menyatakan bahwa kepemilikan manajerial berpengaruh negatif terhadap manajemen laba. Oleh karena itu, dapat disimpulkan bahwa kepemilikan manajerial merupakan salah satu cara yang dapat digunakan untuk mengurangi manajemen laba perusahaan.

f. Pengaruhkepemilikankonsentrasiterhadapmanajemenlaba

mendorong manajemen bertindak sesuai dengan kepentingan pemegang saham. Konsentrasi kepemilikan dapat menjadi mekanisme internal pendisiplinan manajemen, sebagai salah satu mekanisme yang dapat digunakan untuk meningkatkan efektivitas monitoring, karena dengan kepemilikan yang besar menjadikan pemegang saham memiliki akses informasi yang cukusignifikan untuk mengimbangi keuntungan informasional yang dimiliki manajemen. Jika ini dapat diwujudkan maka manajemen laba dapat dikurangi. Hal ini konsisten dengan penelitian Nuryaman (2008) yang menyatakan bahwa konsentrasi kepemilikan berpengaruh positif terhadap manajemen laba.

4.3.2Pengaruh simultan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Hasilpengolahan data di atas memberikankesimpulansebagaiberikut: 1. Secarasimultan, corporate governance (ukurandewankomisaris,

proporsidewankomisarisindependen), ukuranperusahaan, strukturkepemilikan (kepemilikaninstitusional, kepemilikanmanajerial,

kepemilikankonsentrasi) tidak memberpengaruhsignifikanterhadapdilakukannyapraktekmanajemenlabapad aperusahaanmanufaktur yang terdaftar di BEI dalamtahunpenelitian.

2. Secaraparsial,

hasilpenelitianmenunjukkanbahwahanyaproporsidewankomisarisindepende

n yang mempunyaipengaruhterhadapdilakukannyapraktekmanajemenlabapadaperus

ahaanmanufaktur yang terdaftar di BEI.

3. Secaraparsial, hasilpenelitianmenunjukkanbahwaukurandewankomisaris, ukuranperusahaan, kepemilikaninstitusional, kepemilikanmanajerial, dankepemilikankonsentrasitidakmempunyaipengaruhterhadapdilakukannyap raktekmanajemenlabapadaperusahaanmanufaktur yang terdaftar di BEI. 5.2 KeterbatasanPeneliti

1. Penelitian ini hanya menggunakan perusahaan manufaktur yang terdaftar di BEI sebagai sampel sehingga hasil penelitian tidak dapat mewakili kondisi seluruh perusahaan.

2. Periode pengamatan yang singkat selama tiga tahun (2009-2011) menyebabkan sampel yang digunakan dalam penelitian ini terbatas,

3. Penelitian ini memiliki keterbatasan yaitu variabel independen (ukurandewankomisaris,

komposisidewankomisarisindependen,ukuranperusahaan,

kepemilikanmanajerial, kepemilikan institutional, kepemilikankonsentrasi) hanya dapat menjelaskan variabel dependen (manajemenlaba) sebesar 24.5% sedangkan sisanya diterangkan oleh faktor yang lain diluar penelitian.

5.3 Saran

Berdasarkan keterbatasan dalam penelitian ini, maka penulis mengajukan beberapa saran untuk penelitian selanjutnya sebagai berikut :

1. Peneliti selanjutnya dapat memperluas sampel tidak hanya menggunakan sampel perusahaan manufaktur tetapi dapat mencakup seluruh perusahaan yang terdaftar di Bursa Efek Indonesia.

3. Penelitian selanjutnya diharapkan menggunakan periode pengamatan yang lebih lama sehingga akan memberikan kemungkinan yang lebih besar untuk

memperoleh kondisi yang sebenarnya mengenaipengaruhmanajemenlabapada perusahaan manufaktur.

4. Menggunakanalatukurmanajemenlain yang ada, yang

lebihrelevanuntukmemprediksifaktor-faktor yang mempengaruhidilakukannyatindakanmanajemenlaba.

5. NilaiAdjusted R Square yang relative kecilhanyasebesar 24.5%

mengindikasikanbahwavariabel yang digunakandalampenelitianinihanyamempengaruhimanajemenlabasebesar