BAB I PENDAHULUAN

A. Latar belakang

Di era teknologi seperti saat ini banyak sekali muncul inovasi dari layanan

keuangan yang bermanfaat bagi berbagai lapisan masyarakat.Sekitar tahun

2012Bank Indonesia meluncurkan program Keuangan Inklusif dengan maksud untuk mendorong kegiatan ekonomi kelompok masyarakat yang belum menikmati

layanan keuangan.Inklusif yang diambil dari kata inclusion yaitu ikut serta didalamnya atau yang termasuk dan yang tercakup didalamnya. JadiKeuangan

Inklusif (financial inclusion) adalah seluruh upaya yang bertujuan meniadakan segala bentuk hambatan yang bersifat harga maupun non harga, terhadap akses

masyarakat dalam memanfaatkan layanan jasa keuangan (Departemen

Pengembangan Akses Keuangan dan UMKM BI, 2014:4) . Keuangan Inklusif ini

merupakan strategi nasional untuk mendorong pertumbuhan ekonomi melalui

pemerataan pendapaan, pengetasan kemiskinan serta stabilitas sistem keuangan.

Keuangan inklusif menjadi tren paska krisis 2008 terutama didasari

dampak krisis kepada kelompok in the bottom of the pyramid (pendapatan rendah dan tidak teratur, tinggal di daerah terpencil, orang cacat, buruh yang tidak

mempunyai dokumen identitas legal, dan masyarakat pinggiran) yang umumnya

unbanked yang tercatat sangat tinggi di luar negara maju (Website BI,

telah dibahas dalam forum G20, OECD, AFI, APEC dan ASEAN, dimana

Indonesia berpartisipasi aktif didalamnya.Sedangkan di tingkat nasional,

komitmen pemerintah telah disampaikan Presiden RI dalam Chairman Statement

pada ASEAN Summit 2011 dan komitmen untuk memiliki Strategi Nasional

Keuangan Inklusif.

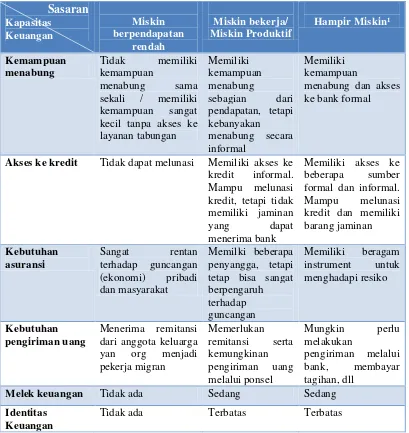

Strategi keuangan inklusif secara eksplisit menyasar kelompok dengan kebutuhan

terbesar atau belum dipenuhi atas layanan keuangan yaitu tiga kategori penduduk

(orang miskin berpendapatan rendah, orang miskin bekerja/miskin produktif, dan

orang hampir miskin) dan tiga lintas kategori (pekerja migran, perempuan, dan

Table 1.1

Karakteristik Kelompok Sasaran

Sumber: Booklet Keuangan Inklusif BI : 9

Survei Bank Dunia (2010) menunjukkan hanya 49 persen rumah tangga

Indonesia yang memiliki akses terhadap lembaga keuangan formal.Hal serupa

ditemukan Bank Indonesia dalam Survei Neraca Rumah Tangga (2011) yang

Sasaran sekali / memiliki kemampuan sangat kecil tanpa akses ke layanan tabungan

Memiliki

menabung dan akses ke bank formal

Akses ke kredit Tidak dapat melunasi Memiliki akses ke kredit informal. Mampu melunasi kredit, tetapi tidak memiliki jaminan yang dapat menerima bank

Memiliki akses ke beberapa sumber formal dan informal. Mampu melunasi kredit dan memiliki barang jaminan

Kebutuhan asuransi

Sangat rentan terhadap guncangan (ekonomi) pribadi dan masyarakat

Memilki beberapa penyangga, tetapi tetap bisa sangat berpengaruh

terhadap guncangan

Memiliki beragam instrument untuk menghadapi resiko

Kebutuhan pengiriman uang

Menerima remitansi dari anggota keluarga yan org menjadi pekerja migran

Memerlukan

remitansi serta kemungkinan

pengiriman uang melalui ponsel

menunjukkan bahwa persentase rumah tangga yang menabung di lembaga

keuangan formal dan non lembaga keuangan sebesar 48 persen. Dengan demikian

masyarakat yang tidak memiliki tabungan sama sekali baik di bank maupun di

lembaga keuangan non bank masih relatif sangat tinggi yaitu 52%. Kedua survei

tersebut saling menguatkan dan mendukung bahwa akses keuangan masyarakat

Indonesia ke lembaga keuangan formal dan non formal masih relatif rendah

sehingga penduduk Indonesia yang memiliki akses yang terbatas terhadap sistem

jasa keuangan masih perlu ditingkatkan.(Buku Saku Booklet Keuangan Inklusif

Bank Indonesia, 2014:5)

Provinsi Sumatera Utara termasuk pada provinsi yang mengalami tingkat

perkembangan perekonomian yang cukup baik jika dibandingkan dengan

beberapa provinsi di Indonesia. Tercatat bahwa ibukota provinsi Sumatera Utara

merupakan termasuk kota besar yang berpengaruh terhadap perekonomian di

Indonesia. Namun berdasarkan data yang disampaikan oleh Bank Indonesia,

Sumatera Utara masih dalam kategori underbanked. Sumatera Utara walaupun termasuk provinsi yang memilki potensi sumber daya ekonomi yang cukup baik

namun dalam hal penggunaan jasa keuangan perbankan masih dalam kategori

rendah. Ini dapat menjadi indikasi bahwa pemerataan perekonomian di Provinsi

Sumatera Utara belum merata, dan pengetahuan mengenai jasa perbankan juga

belum terserap di seluruh pelosok negeri.

Penelitian Otoritas Jasa keuangan (OJK) tahun 2013 melalui survei di 20

provinsi dengan 8.000 responden, mengungkap relatif rendahnya literasi

(pemahaman) keuangan masyarakat Indonesia. Kondisi ini sejalan dengan

Namun demikian dengan segala permasalahan tersebut di atas, diantara

negara berkembang lainnya, akses masyarakat kepada layanan keuangan di

Indonesia tergolong moderat. Tingkat akses penduduk Indonesia pada layanan

keuangan lebih besar dari dua emerging giants India dan Cina, dan hanya sedikit di bawah Thailand, Malaysia, bahkan Korea Selatan. Artinya, masih ada ruang

untuk membuat sistem keuangan lebih inklusif dan meraih keuntungan sosial yang

lebih besar.

Akses terhadap layanan jasa keuangan tersebut merupakan permasalahan

kompleks yang menyangkut sisi masyarakat sebagai konsumen dan sisi lembaga

keuangan sebagai produsen.Hal ini memerlukan perumusan pendekatan multi

dimensional dalam meningkatkan akses masyarakat terhadap layanan jasa

keuangan.

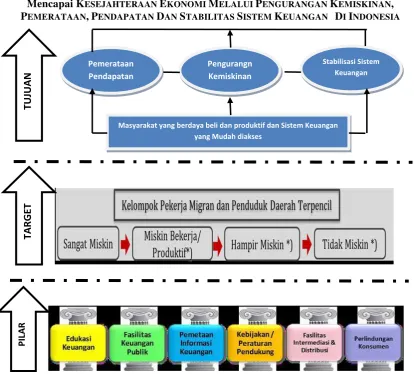

Dalam Strategi Nasional Keuangan Inklusif, strategi keuangan inklusif

dijabarkan dalam 6 pilar yaitu edukasi keuangan, fasilitas keuangan publik,

pemetaan informasi keuangan, kebijakan/peraturan pendukung, fasilitas

Mencapai KESEJAHTERAAN EKONOMI MELALUI PENGURANGAN KEMISKINAN, PEMERATAAN,PENDAPATAN DAN STABILITAS SISTEM KEUANGAN DI INDONESIA

Gambar 1.1. Enam Pilar Strategi Keuangan Inklusif Sumber: Booklet Keuangan Inklusif BI : 11

Untuk mewujudkan program keuangan inklusif yang berkesinambungan

diperlukan koordinasi antara Bank Indonesia dengan kementerian dan insitusi

terkait dalam rangka pengembangan, penetapan prioritas dan pelaksanaan

program, serta pelaksanaan monitoring dan evaluasi program. Dengan koordinasi

yang baik diharapkan tujuan peningkatan akses masyarakat kepada layanan

keuangan dapat tercapai

P

IL

AR

TA

R

GE

T

T

UJ

UA

N

Pemerataan Pendapatan

Pengurangn Kemiskinan

Stabilisasi Sistem Keuangan

Pada bulan Juni 2012, Bank Indonesia bekerjasama dengan Sekretariat

Wakil Presiden - Tim Nasional Percepatan Penanggulangan Kemiskinan (TNP2K)

dan Badan Kebijakan Fiskal - Kementerian Keuangan mengeluarkan Strategi

Nasional Keuangan Inklusif. Strategi ini berisi kerangka kerja, implementasi dan

langkah kedepan pelaksanaan keuangan inklusif.

Dalam pembangunan ekonomi di Indonesia, perbankan berperan besar

untuk menjadi motor penggerak kegiatan keuangan inklusif mengingat perbankan

Indonesia memiliki share kegiatan keuangan sampai dengan 80%. Namun demikian keterlibatan dalam keuangan inklusif tidak hanya terkait dengan tugas

Bank Indonesia, namun juga Pemerintah dalam upaya pelayanan keuangan kepada

masyarakat luas.Keuangan inklusif ini merupakan strategi pembangunan nasional

untuk mendorong pertumbuhan ekonomi melalui pemerataan pendapatan,

pengentasan kemiskinan serta stabilitas sistem keuangan.Melalui strategi nasional

keuangan inklusif diharapkan kolaborasi antar lembaga pemerintah dan pemangku

kepentingan tercipta secara baik dan terstruktur (Departemen Pengembangan

Akses Keuangan dan UMKM BI, 2014:6).

Definisi dari keuangan inklusif itu sendiri adalah memberikan peluang dan

hak setiap orang untuk memiliki akses dan layanan penuh dari lembaga keuangan

secara tepat waktu, nyaman, informatif, dan terjangkau biayanya, dengan

penghormatan penuh kepada harkat dan martabatnya.Layanan keuangan tersedia

bagi seluruh segmen masyarakat, dengan perhatian khusus kepada orang miskin,

orang miskin produktif, pekerja migrant, dan penduduk di daerah terpencil.

Berdasarkan uraian diatas, penulis ingin membahas lebih detail tentang

Perwakilan Bank Indonesia Sumatera Utara. Oleh karena itu penulis memilih

judul : “PROGRAM KEUANGAN INKLUSIF PADA KANTOR

PERWAKILAN BANK INDONESIA SUMATERA UTARA TERHADAP

MASYARAKAT DAERAH PEDESAAN.”

B. Rumusan Masalah

Adapun perumusan masalah yang dapat diambil adalah sebagai berikut :

1. Bagaimana program keuangan inklusif yang diadakan oleh kantor

Bank Indonesia Sumatera Utara?

2. Apakah program keuangan inklusif yang diadakan oleh kantor Bank

Indonesia Sumatera Utara telah terealisasi dengan baik dan benar?

C. Tujuan Penelitian

Adapun tujuan dari penelitian yang saya lakukan adalah sebagai berikut :

1. Untuk mengetahui bagaimana program keuangan inklusif yang telah

dijalankan oleh Bank Indonesia Sumut.

2. Untuk mengetahui keberhasilan program keuangan inklusif yang telah

dilaksanakan oleh Bank Indonesia Sumut

D. Manfaat Penelitian

Adapun manfaat dari penelitian yang saya lakukan adalah sebagai berikut :

a) Menambah pengentahuan dan wawasan mengenai program

keuangan inklusif atau yang sering disebut dengan LKD(layanan

keuangan digital).

b) Untuk lebih mengenal tentang program-program yang diadakan

oleh Bank Indonesia serta keberhasilan yang dicapai dari program

tersebut.

c) Menambah pengalaman bagi penulis karena dapat terjun langsung

kekantor Bank Indonesia untuk mendapatkan data dan informasi

mengenai program keuangan inklusif.

2. Bagi Perusahaan

a) Memberikan kemudahan bagi Bank Indonesia untuk berbagi

pemahaman tentang keuangan inklusif kepada seluruh lapisan

masyarakat yang belum mengetahui tentang program keuangan

inklusif.

b) Dapat dijadikan masukan untuk lebih memperluas sosialisasi

danedukasi tentang program keuangan inklusif kepada mahasiswa.

3. Bagi Pembaca

a) Sebagai masukan bagi pembaca untuk mengetahui secara detail

mengenai program keuangan inklusif.

b) Untuk menambah wawasan pembaca tentang sejarah singkat

tentang awal mula dibentuk program keuangan inklusif.

c) Sebagai masukan bagi pembaca untuk lebih mengenal sejarah dan