PERBE DA AN BE SAR NY A NPOPT KP DAL AM MEN GHIT UNG BPHTB TE RUT AN G U NTU K W ARI S DA N HIB A H WA SI AT

DEN GAN BUKA N WAR IS DA N HIB A H WA SIAT

A. Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) Waris Dan Hibah Wasiat Dalam BPHTB.

Bea Perolehan Hak Atas Tanah dan Bangunan merupakan pajak baru yang dipungut oleh pemerintah daerah khususnya pemerintah kabupaten/kota di Indonesia. Penerapan BPHTB sebagai pajak daerah diatur dalam UU PDRD. Pengertian tentang BPHTB terdapat dalam UU PDRD, pasal 1 angka 41 yang menyebutkan bahwa “Bea Perolehan Hak Atas Tanah dan/atau Bangunan adalah pajak atas perolehan hak atas tanah dan/atau bangunan”. Selanjutnya dalam pasal 1 angka 42, ditentukan bahwa “Perolehan Hak Atas Tanah dan/atau Bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan/atau bangunan oleh orang pribadi atau badan”. Selanjutnya dijelaskan lagi dalam pasal 1 angka 43 “Hak Atas Tanah dan/atau Bangunan adalah hak atas tanah. Sebagaimana dimaksud dalam undang-undang bidang pertanahan dan bangunan”.

Menurut pandangan Mardiasmo, ada beberapa pengertian tentang BPHTB, yaitu :

b. Perolehan Hak Atas Tanah dan/atau Bangunan adalah perbuatan atau peristirwa hukum yang mengakibatkan diperolehnya hak atas tanah dan bangunan oleh orang pribadi atau badan.

c. Hak Atas Tanah dan/atau Bangunan adalah hak atas tanah, termasuk hak pengelolaan, beserta bangunan diatasnya, sebagaimana disebut didalam UU No.5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria, UU No.16 Tahun 1985 tentang Rumah Susun, dan ketentuan-ketentuan yang berlaku lainnya.33

Sesuai dengan ketentuan tersebut diatas, bahwa setiap perolehan hak atas tanah dan bangunan yang diperoleh oleh orang pribadi atau badan, wajib dikenakan BPHTB. Beberapa jenis perolehan yang wajib dikenakan BPHTB adalah perolehan yang disebabkan oleh pembelian sebidang tanah, perolehan atas hibah atau hibah wasiat dan perolehan karena wakaf dan perolehan hak lainnya yang menyangkut tentang perolehan hak atas tanah dan/atau bangunan.

1. Dasar Hukum Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB).

Berdasarkan ketentuan pasal 33 ayat (3) Undang-Undang Dasar 1945 yang berbunyi “Bumi, air, dan kekayaan alam yang terkandung di dalamnya dikuasai oleh Negara dan dipergunakan untuk sebesar-besarnya keperluan rakyat”. Tanah yang merupakan dari bumi juga merupakan anugerah dari Tuhan Yang Maha Esa, juga digunakan untuk memenuhi kebutuhan dasar manusia yaitu papan dan lahan usaha. Bangunan juga dalam hal ini dapat memberikan manfaat ekonomi bagi pemiliknya. Dengan adanya kepemilikan atas tanah dan bangunan tersebut, maka wajar bagi

33

mereka untuk menyerahkan sebagian hasil ekonomi yang dihasilkan kepada Negara dengan cara membayar pajak. Pajak yang dimaksud adalah Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB).

Sejarah singkat tentang dasar hukum BPHTB sebelum dikeluarkannya Undang-Undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak Atas Tanah dan Bangunan (sebelum menjadi pajak daerah), ada pemungutan pajak dengan nama Bea Balik Nama yang diatur dalam ordonansi Bea Balik Nama Staatsblaad1924 Nomor 291.34 Bea Balik Nama ini dipungut setiap ada perjanjian pemindahan hak atas harta tetap yang ada di Indonesia, termasuk peralihan harta karena hibah wasiat. Pengertian harta tetap tersebut adalah barang-barang tetap dan hak-hak kebendaan atas tanah, yang pemindahan haknya dilakukan dengan pembuatan akta menurut cara yang diatur dalam undang-undang, yaitu Ordonansi Balik Nama Staatsblaad 1834 Nomor 27.35 Memasuki tahun 1960, keluarlah Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria (selanjutnya disebut UUPA), maka hak-hak atas kebendaan sebagaimana yang disebutkan diatas dinyatakan tidak berlaku lagi. Hak-hak kebendaan tersebut digantikan dengan beberapa jenis hak-hak baru yang diatur secara rinci dalam UUPA seperti hak milik, hak guna bangunan, hak guna usaha dan lain sebagainya, sehingga bea balik nama atas harta tetap berupa hak atas tanah tidak dipungut lagi.

34Direktorat Jendral Pajak, 2011, http://www.ditjenpajak.go.id/baru, diakses pada tanggal 3

Juni 2015

35Heru Suprayitno,Cara Menghitung PBB, BPHTB dan Bea Materai, (Jakarta : PT. Indeks,

Untuk menggantikan bea balik nama yang sudah tidak berlaku lagi, yang dengan terbitnya UUPA sudah tidak dipungut lagi, maka pemerintah memandang perlu untuk melakukan pemungutan pajak atas suatu perolehan hak atas tanah dan/atau bangunan yang kemudia disebut dengan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB). Untuk menindaklanjuti hal tersebut, keluarlah UU Nomor 21 Tahun 1997 tentang Bea Perolehan Hak Atas Tanah dan Bangunan pada tanggal 29 Mei 1997. Kemudian dilakukan perubahan terhadap UU Nomor 21 Tahun 1997 tersebut dengan UU Nomor 20 Tahun 2000. BPHTB yang diatur dalam UU Nomor 20 Tahun 2000 merupakan pajak pusat yang dipungut langsung oleh pemerintah pusat.

Kemudian sebagai bentuk nyata pemerintah pusat untuk menerapkan otonomi daerah seutuhnya, dilakukanlah pengalihan beberapa jenis pajak yang awalnya merupakan pajak pusat, dialihkan pemungutan dan pemanfaatannya bagi pemerintah daerah. BPHTB adalah salah satu jenis pajak yang dialihkan menjadi pajak daerah. Pengalihan beberapa jenis pajak dan retribusi yang juga dipungut oleh pemerintah daerah ini, selanjutnya oleh pemerintah dituangkan ke dalam UU PDRD.

2. Subjek Pajak dan Objek Pajak Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

pula bahwa perolehan hak atas tanah dan/bangunan yang dimaksud pada ayat (1) meliputi :

a. Pemindahan Hak, karena : 1. Jual Beli

2. Tukar Menukar 3. Hibah

4. Hibah Wasiat 5. Waris

6. Pemasukan Dalam Perseroan atau Badan Hukum Lain 7. Pemisahan Hak Yang Mengakibatkan Peralihan 8. Penunjukan Pembeli Dalam Lelang

9. Pelaksanaan Putusan Hakim Yang Mempunyai Kekuatan Hukum Tetap 10. Penggabungan Usaha

11. Peleburan Usaha 12. Pemekaran Usaha 13. Hadiah

b. Pemberian Hak Baru, Karena : 1. Kelanjutan Pelepasan Hak 2. Di Luar Pelepasan Hak

Tentang hak tanah yang dimaksud pada ayat (1) tersebut termasuk didalamnya adalah :

b. Hak Guna Usaha c. Hak Guna Bangunan d. Hak Pakai

e. Hak Milik Atas Satuan Rumah Susun f. Hak Pengelolaan

Waris adalah suatu perbuatan hukum dimana hak-hak dan kewajiban-kewajiban tentang kekayaan seseorang pada waktu dia meninggal dunia akan beralih kepada orang yang masih hidup.36

Hibah dalam Bahasa belanda disebut dengan istilah “schenking”. Berdasarkan pasal 1666 Kitab Undang-Undang Hukum Perdata Indonesia, hibah adalah “pemberian oleh seseorang kepada orang lainnya secara cuma-cuma dan tidak dapat ditarik kembali, atas barang bergerak maupun barang tidak bergerak pada saat pemberi hibah tersebut masih hidup”.37

Sedangkan Hibah Wasiat, dalam pasal 957 Kitab Undang-undang Hukum Perdata, diartikan sebagai : suatu penetapan wasiat yang khusus, dengan mana si yang mewariskan kepada seseorang atau lebih memberikan beberapa barang-barangnya dari suatu jenis tertentu, seperti misalnya segala barang-barang bergerak atau tidak bergerak, atau memberikan hak pakai hasil atas seluruh atau sebagian harta peninggalannya.

3. Penghitungan BPHTB

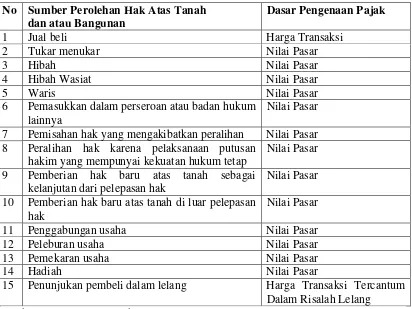

Menurut UU PDRD, dasar pengenaan pajak ditentukan berdasarkan Nilai Perolehan Objek Pajak (selanjutnya ditulis NPOP) dari masing-masing jenis

perolehan yang dilakukan. Di dalam Pasal 87 ayat (2) UU PDRD disebutkan bahwa dalam hal NPOP sebagaimana yang ditentukan pada ayat (1), adalah sebagai berikut :

Tabel II.1

Dasar Pengenaan BPHTB

No Sumber Perolehan Hak Atas Tanah dan atau Bangunan

Dasar Pengenaan Pajak

1 Jual beli Harga Transaksi

2 Tukar menukar Nilai Pasar

3 Hibah Nilai Pasar

4 Hibah Wasiat Nilai Pasar

5 Waris Nilai Pasar

6 Pemasukkan dalam perseroan atau badan hukum lainnya

Nilai Pasar 7 Pemisahan hak yang mengakibatkan peralihan Nilai Pasar 8 Peralihan hak karena pelaksanaan putusan

hakim yang mempunyai kekuatan hukum tetap

Nilai Pasar 9 Pemberian hak baru atas tanah sebagai

kelanjutan dari pelepasan hak

Nilai Pasar 10 Pemberian hak baru atas tanah di luar pelepasan

hak

Nilai Pasar

11 Penggabungan usaha Nilai Pasar

12 Peleburan usaha Nilai Pasar

13 Pemekaran usaha Nilai Pasar

14 Hadiah Nilai Pasar

15 Penunjukan pembeli dalam lelang Harga Transaksi Tercantum Dalam Risalah Lelang

sumber : UU Nomor 28 Tahun 2009

rupiah) untuk setiap Wajib Pajak”. Sedangkan pada ayat (5) “Perolehan hak karena adanya waris atau hibah wasiat yang diterima oleh orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan satu derajat ke atas atau ke bawah dengan pemberi hibah wasiat, termasuk juga di dalamnya suami atau istri, untuk NPOPTKP nya ditetapkan paling rendah Rp. 300.000.000 (tiga ratus juta rupiah)”. NPOPTKP ini wajib ditetapkan oleh pemerintah daerah dalam suatu peraturan daerah. Untuk penetapan tarif BPHTB, dalam Pasal 88 ayat (1) UU PDRD, ditentukan bahwa tarif BPHTB ditetapkan paling tinggi 5% (lima persen) dan pada ayat (2) tentang pengenaan tarif BPHTB ini harus ditetapkan melalui sebuah peraturan daerah masing-masing.

Adapun cara menghitung BPHTB menurut UU PDRD adalah sebagai berikut:

BPHTB = Tarif x NPOPKP

= Tarif x (NPOP – NPOPTKP)

Contoh soal penghitungan BPHTB untuk waris dan hibah wasiat :

Pada tanggal 28 Juli 2011, Tuan Abud mendaftarkan warisan dari orang tuanya berupa tanah dan bangunan yang terletak di Kota BB dengan NPOP Rp. 400.000.000 (empat ratus juta rupiah). NPOPTKP untuk perolehan hak karena waris untuk Kota BB ditetapkan serendah-rendahnya Rp.300.000.000 (tiga ratus jutah rupiah), maka atas perolehan hak tersebut terutang Bea Perolehan Hak atas Tanah dan Bangunan dengan perhitungan sebagai berikut:

NPOPTKP = Rp. 300.000.000

Tarif = 5%

BPHTB = 5% x (400.000.000 – 300.000.000) = 5% x 100.000.000

= Rp. 5.000.000

BPHTB terutang yang harus dibayar oleh Tuan Abud adalah sebesar Rp. 5.000.000 Apabila NPOP lebih rendah dari pada NPOPTKP, maka wajib pajak tidak dikenakan BPHTB.

Contoh soal penghitungan BPHTB bukan waris dan hibah wasiat :

Tuan Aroel membeli tanah seluas 500 m2 di daerah jamin ginting dengan harga Rp. 400.000.000 (empat ratus juta rupiah) NPOPTKP untuk wilayah tersebut telah ditetapkan serendah-rendahnya Rp. 60.000.000 (enam puluh juta rupiah) Maka BPHTB terutang yang harus dibayar oleh Tuan Aroel sebesar :

NPOP = Rp. 400.000.000 NPOPTKP = Rp. 60.000.000

Tarif = 5%

BPHTB = 5% x (400.000.000 – 60.000.000) = 5% x 340.000.000

= Rp. 17.000.000

Maka BPHTB terutang yang harus dibayar Tuan Aroel sebesar Rp. 17.000.000

B. Waris dan Hibah Wasiat Tanah dan Bangunan.

Sistem hukum perdata di Indonesia yang bersifatpluralism (beraneka ragam), begitu juga dengan belum adanya unifikasi dalam hukum kewarisan di Indonesia yang merupakan bagian dari hukum perdata Indonesia, sehingga sampai saat ini kita masih menggunakan 3 (tiga) sistem hukum kewarisan yang sudah ada sejak dulu, yaitu :

a. Hukum Waris BW (Burgelitjk Wetboek).

Sistem kewarisan yang tertuang dalam BW yang menganut sistem individual, dimana setelah pewaris meninggal dunia maka harta peninggalan pewaris haruslah segera dilakukan pembagian kepada ahli waris. Berlakunya BW berdasarkan pada ketentuan :

1. Pasal 131 jo 163Indische Staatsregeling(untuk selanjutnya disebut IS), yaitu : hukum waris yang diatur dalam BW berlaku bagi orang-orang Eropa dan mereka yang dipersamakan dengan orang-orang Eropa tersebut.

2. Staatsblad 1917 no.129, yaitu : hukum waris yang diatur dalam BW berlaku bagi orang-orang Timur Asing Tionghoa.

3. Staatsblad 1924 no.557 jo Staatsblad 1917 no.12 yaitu : hukum waris yang diatur dalam BW berlaku bagi orang Timur Asing lainnya dan orang-orang Indonesia yang menundukan diri kepada Hukum Eropa.38

Sekarang ini Staatsblad tersebut tidak berlaku lagi setelah terbitnya UUD RI 1945 yang tidak mengenal penggolongan penduduk Indonesia. Penggolongan sekarang ini disebut “Warga Negara Indonesia dan Warga Negara Asing”. Ketentuan hukum waris BW diatur dalam buku II title 12 sampai 16. Hukum Waris BW

38

diartikan sebagai berikut : “Kesemuanya kaedah hukum yang mengatur nasib kekayaan seseorang setelah ia meninggal dunia dan menentukan siapa orangnya yang dapat menerimanya”.39

b. Hukum Kewarisan Adat

Sistem Hukum Kewarisan Adat yang beraneka ragam, hal ini dipengaruhi oleh bentuk masyarakat di berbagai daerah lingkungan hukum adat dan sifat kekerabatan berdasarkan keturunan. Setiap sistem keturunan memiliki kekhususan dalam hukum waris yang satu dengan yang lainnya saling berbeda. Hukum adat mengenal 3 (tiga) sistem hukum kewarisan yang sangat dipengaruhi oleh sistem kekerabatan, yaitu :

1. Sistem Kewarisan Individual, merupakan sistem kewarisan yang menentukan bahwa para ahli waris mewarisi secara perorangan, dimana setiap ahli waris mendapatkan pembagian untuk dapat menguasai dan atau memiliki harta warisan menurut bagiannya masing-masing. Sistem kewarisan ini banyak berlaku dilingkungan masyarakat yang memakai sistem kekerabatan secara parental.40 Seperti masyarakat bilateral di daerah jawa dan juga sebagian masyarakat yang sistem kekerabatannya patrilineal, seperti di Tanah Batak.

2. Sistem Kewarisan Kolektif, merupakan sistem kewarisan yang menentukan bahwa ahli waris mewarisi harta peninggalan secara bersama-sama (kolektif) karena harta peninggalan tersebut tidak dapat dibagi-bagi kepemilikannya kepada

39

Tamakiran,Asas-asas Hukum Waris, (Bandung : Pionir Jaya, 1992), hlm 24

40

masing-masing ahli waris.41 Setiap ahli waris berhak untuk mengusahakan, menggunakan atau mendapat hasil dari harta peninggalan itu. Sistem kewarisan ini terdapat pada masyarakat yang memakai sistem kekerabatan matrilinieal, seperti daerah Minangkabau.

3. Sistem Kewarisan Mayorat, sistem kewarisan ini menentukan bahwa harta peninggalan pewaris hanya diwarisi oleh satu orang anak.

Dalam Batang Tubuh UUD 1945, tidak ada pasal yang mengatur tentang hukum adat. Oleh karena itu, aturan untuk berlakuya kembali Hukum Adat terdapat pada Aturan Peralihan UUD 1945 Pasal II, yang mneyebutkan :

“segala badan negara dan peraturan yang ada masih berlaku, selama belum diadakan yang baru menurut Undang-Undang Dasar ini”.

Aturan peralihan Pasal II ini menjadi dasar hukum berlakunya hukum adat. Dalam UUDS 1950 Pasal 104 disebutkan bahwa segala keputusan pengadilan harus berisi alasan-alasan dan dalam perkara hukuman menyebut aturan-aturan Undang-Undang dan aturan adat yang menjadi dasar hukuman itu. Tetapi karena belum ada pelaksanaannya di UUDS 1950, maka kembali ke Aturan Peralihan UUD 1945.

Dalam pasal 131 ayat (2) sub b.I.S. menyebutkan :

“bagi golongan hukum Indonesia asli (bumi putera) dan Timur Asing dan bagian dari golongan-golongan tersebut, berlaku peraturan hukum yang didasarkan atas agama dan kebiasaan (adat) mereka, tetapi bila kepentingan sosial mereka

41Eman Suparman,Hukum Waris Indonesia dalam Perspektif ISLAM, ADAT, BW, (Bandung

membutuhkannya, maka pembuat undang-undang dapat menentukan bagi mereka :

a. Hukum Eropa

b. Hukum Eropa yang telah diubah

c. Hukum bagi beberapa golongan bersama dan

d. Hukum baru yaitu yang merupakan sintese antara adat dan hukum mereka yaitu Hukum Eropa.

Pasal 131 ini ditujukan pada undang-undangnya, bukan pada hakim yang menyelesaikan sengketa Eropa dan Bumi Putera. Pasal 131 ayat (6) menyebutkan bahwa bila terjadi perselisihan sebelum terjadi kodifikasi maka yang berlaku adalah hukum agama dan hukum kebiasaan atau hukum adat mereka, dengan syarat bila berhubungan dengan Eropa maka yang berlaku adalah hukum Eropa.

Dari uraian diatas dapat ditarik suatu kesimpulan bahwa yang menjadi dasar berlakunya hukum adat di Indonesia adalah :

a. Dekrit Presiden 5 Juli 1959 yang menjadi dasar berlakunya kembali UUD 1945.

b. Aturan Peralihan Pasal II UUD 1945.

c. Pasal 24 UUD 1945 tentang kekuasaan kehakiman.

Hukum Adat mempunyai corak dan sifat-sifat sendiri, yang berbeda dengan hukum islam maupun BW, hal ini disebabkan karena latar belakang pikiran bangsa Indonesia dengan masyarakat yang Bhineka Tunggal Ika.

c. Hukum Kewarisan Islam

Di dalam hukum waris islam, telah lengkap diatur dan ditata secara tuntas hal-hal yang menyangkut peralihan harta warisan dari seorang pewaris kepada ahli waris atau para ahli waris. Di dalam hukum waris islam proses peralihan semacam itu dikenal dengan ilmu Faraid, yakni ilmu pembagian pusaka, ilmu yang menjelaskan tentang ketentuan-ketentuan pusaka yang menjadi bagian ahli waris yang secara garis besar dibedakan dalam 2 (dua) hal, yakni :

1. Sebagai peraturan-peraturan tentang pembagian-pembagian pusaka

2. Sebagai peraturan-peraturan menghitung bagian-bagian itu, bagaimana cara menghitung bagian-bagian dari masing-masing yang berhak atas harta pusaka.42

Didalam hukum waris islam, warisan memiliki beberapa unsur, yakni : pewaris, ahli waris dan harta warisan. Ketiga unsur tersebut memiliki aturan-aturan tertentu yang mendasar. Sebuah harta warisan baru dapat dibagi-bagikan kepada ahli waris apabila dari keseluruhan harta warisan yang ada tersebut telah dikurangi oleh biaya penguburan jenazah dan hutang-hutang pewaris, zakat atau harta pusaka atau harta warisan serta wasiat si pewaris.43

42

Sudarsono,Hukum Waris dan Sistem Bilateral, (Jakarta : Rineka Cipta, 1991), hlm 6

43

Di dalam hukum waris islam dibenarkan adanya hibah dari penghibah kepada siapa saja yang dikehendaki ketika penghibah masih hidup atau sehat walafiat. Keadaan ini berlangsung tanpa pertukaran apapun dari penerima hibah, jadi dilaksanakan secara sukarela. Akan tetapi, walaupun hibah tersebut dilaksanakan sedemikian rupa, tetap harus memperhatikan syarat-syarat yang dikehendaki di dalam melaksanakannya. Dalam hal ini hibah harus memenuhi 3 (tiga) syarat, yakni : ijab, qabul, qabda.44Demikian pula mengenai wasiat, pelaksanaan ini dibenarkan di dalam syariat islam. Akan tetapi di dalam realisasi jumah yang dapat diwasiatkan dari seluruh harta tidak lebih dari sepertiga. Persyaratan wasiat, yaitu : pewasiat, penerima wasiat, jumlah yang boleh diwasiatkan dan pernyataan jelas.45

2. Hibah Wasiat.

Hibah dalam Bahasa belanda disebut dengan istilah “schenking”. Berdasarkan pasal 1666 Kitab Undang-Undang Hukum Perdata Indonesia, hibah adalah “pemberian oleh seseorang kepada orang lainnya secara cuma-cuma dan tidak dapat ditarik kembali, atas barang bergerak maupun barang tidak bergerak pada saat pemberi hibah tersebut masih hidup”.46 Syarat-syarat dari pengertian hibah tersebut diatas adalah :47

a. Dilakukan dengan akta notaris (Pasal 1687 KUHPerdata) untuk barang bergerak dan akta PPAT (Pasal 37 Peraturan Pemerintah Nomor 24 Tahun 1997) untuk tanah dan bangunan.

44Ibid, hlm 7 45Ibid

46Ali Afandi,Op Cit, hlm 30

b. Merupakan pemberian secara cuma-cuma (gratis, tanpa bayaran). Oleh karena diberikan secara cuma-cuma maka si penerima hibah tidak menerima tambahan keuntungan.

c. Diberikan pada saat si pemberi hibah masih hidup karena dia harus bertindak aktif menyerahkan kepemilikan atas suatu barang tertentu yang dijadikan objek hibah.

d. Pemberi hibah adalah orang yang cakap dalam bertindak menurut hukum, artinya bahwa si pemberi hibah bukan merupakan seorang yang masih dibawah umur atau tidak sedang dalam pengampuan.

e. Jenis barang yang dapat dihibahkan adalah barang bergerak dan tidak bergerak.

f. Pemberian hibah hanya untuk barang-barang yang telah ada.

g. Penerima hibah sudah ada, sudah lahir atau setidaknya sudah dibenihkan pada saat pemberian hibah tersebut dilakukan (Pasal 1679 KUHPerdata). Dapat diartikan bahwa jika seseorang ingin menghibahkan suatu barang kepada anaknya, anak tersebut minimal sudah lahir atau sudah berada dalam kandungan ibunya. Jadi tidak berlaku untuk anak yang belum tentu ada.

h. Pemberian hibah ini harus bersifat final dan sama sekali tidak dapat ditarik kembali (Pasal 1666 KUHPerdata).

Hibah wasiat atauLegaatadalah suatu penetapan yang khusus di dalam suatu

testament, dengan mana si pemberi wasiat memberikan seorang (atau lebih) seluruh atau sebagian dari harta kekayaannya, kalau ia meninggal dunia.48

Suatu hibah wasiat (legaat) sangat erat kaitannya dengan surat wasiat (testament). Menurut bentuknya terdapat 3 (tiga) macamtestament, yaitu :

a. Openbaar Testament

Merupakan bentuk testament yang banyak dipakai, dalam hal mana orang yang akan meninggalkan warisan datang menghadap ke notaris dengan dihadiri oleh dua orang saksi.

b. Olografis Testament

Suatu bentuk testament yang dibuat/ditulis dengan tulisan tangan si pewaris sendiri, yang harus disimpan dan diserahkan kepada notaris, dengan disaksikan oleh dua orang saksi. Sejak tanggal testament itu berlaku diambil tanggal penyerahan. Penyerahan dapat terbuka atau tertutup. Apabila dalam keadaan tertutup, maka apabila si pewaris meninggal dunia,testamenttersebut harus diserahkan oleh notaris kepada Balai Harta Peninggalan.

c. TestamentTertutup dan Rahasia

Merupakan suatu testament rahasia yang harus selalu tertutup atau disegel kemudian diserahkan kepada notaris dengan disaksikan oleh dua orang saksi.49

48

Titik Triwulan Tutik,Pengantar Hukum Perdata di Indonesia, Cetakan Pertama, (Jakarta : Prestasi Pustaka Publisher, 2006), hlm 299

49

C. Perbedaan Besar NPOPTKP Waris dan Hibah Wasiat Dengan Bukan Waris dan Hibah Wasiat.

Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) adalah pajak yang dikenakan atas perolehan hak atas tanah dan bangunan. Sebelumnya dasar hukum BPHTB adalah Undang-Undang Nomor 21 Tahun 1997 jo. Undang-Undang Nomor 20 Tahun 2000 tentang Perubahan atas Undang-Undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak Atas Tanah dan Bangunan. Peraturan terkait lainnya antara lain :

1. Peraturan Pemerintah Nomor 111 sampai dengan 114 Tahun 2000.

2. Keputusan Menteri Keuangan Nomor 561/KMK.04/2004 tentang Pemberian Pengurangan BPHTB sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Keuangan Nomor 91/PMK.03/2009.

3. Keputusan Menteri Keuangan Nomor 516/KMK.04/2000 tentang Tata Cara Penentuan Besarnya NPOPTKP BPHTB sebagaimana terakhir diubah dengan PMK Nomor 14/PMK.02/2009.

516/KMK.04/2000 tanggal 14 Desember 2000. Keputusan Menteri Keuangan ini kemudian mengalami perubahan dan yang terakhir diubah dengan Peraturan Menteri Keuangan Nomor 33/PMK.03/2008 tanggal 22 Februari 2008 tentang Perubahan Kedua Atas Keputusan Menteri Keuangan Nomor 516/KMK.04/2000 Tentang Tata Cara Penentuan Besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak BPHTB. Peraturan Menteri Keuangan Nomor 33/PMK.03/2008 ini berisikan ketentuan sebagai berikut:

1. Untuk perolehan hak karena waris , atau hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau satu derajat ke bawah dengan pemberi hibah wasiat, termasuk suami/istri, ditetapkan paling banyak Rp.300.000.000,00 (tiga ratus juta rupiah),

2. Untuk perolehan hak Rumah Sederhana Sehat (RSH) sebagaimana diatur dalam Peraturan Menteri Negara Perumahan Rakyat Nomor 03/PERMEN/M/2007 tentang Pengadaan Perumahan dan Permukiman Dengan Dukungan Fasilitas Subsidi Perumahan Melalui KPR bersubsidi, dan Rumah Susun Sederhana sebagaimana diatur dalam Peraturan Menteri Negara Perumahan Rakyat Nomor 7/PERMEN/M/2007 tentang Pengadaan Perumahan dan Permukiman Dengan Dukungan Fasilitas Subsidi Perumahan Melalui KPR Rumah Susun Bersubsidi, ditetapkaan sebesarRp.49.000.000,00 (empat puluh sembilan juta rupiah),

untuk Memperkuat Penjaminan Kredit bagi Usaha Mikro dan Kecil, ditetapkan sebesar Rp.10.000.000,00 (sepuluh juta rupiah),

4. Untuk perolehan hak selain perolehan hak sebagaimana dimaksud pada huruf a, huruf b, dan huruf c, ditetapkan paling banyak Rp.60.000.000,00 (enam puluh juta rupiah),

5. Dalam hal NPOPTKP yang ditetapkan sebagaimana dimaksud pada huruf d lebih besar daripada NPOPTKP yang ditetapkan sebagaimana dimaksud pada huruf b, maka NPOPTKP untuk perolehan hak sebagaimana dimaksud pada huruf b ditetapkan sama dengan NPOPTKP sebagaimana ditetapkan pada huruf d,

6. Dalam hal NPOPTKP yang ditetapkan sebagaimana dimaksud pada huruf d lebih besar daripada NPOPTKP yang ditetapkan sebagaimana dimaksud pada huruf c, maka NPOPTKP untuk perolehan hak sebagaimana dimaksud pada huruf c ditetapkan sama dengan NPOPTKP sebagaimana ditetapkan pada huruf d. Besarnya NPOPTKP ditetapkan secara regional, maksudnya adalah NPOPTKP tersebut ditetapkan per daerah tingkat II (Kabupaten/Kota) dengan mempertimbangkan usulan dari Kepala Daerah yang bersangkutan.

tersebut akan ditetapkan dengan Peraturan Daerah (Perda), akan tetapi NPOPTKP untuk setiap daerah belum tentu sama, karena Perda masing-masing daerah bisa jadi berbeda-beda tergantung dari otonomi daerah itu masing-masing.

Undang-Undang Nomor 20 Tahun 2000 tentang Perubahan atas Undang-Undang-Undang-Undang Nomor 21 Tahun 1997 tentang BPHTB.50

Sebelumnya di dalam Undang-Undang Nomor 21 Tahun 1997 disebutkan NPOPTKP adalah sebesar Rp. 30.000.000 (tiga puluh juta rupiah). Penetapan jumlah NPOPTKP tersebut atas dasar karena ada kajian dari pihak eksekutif dan legislatif, dan juga pada saat itu harga-harga tanah masih tergolong murah. Namun setelah berlakunya Undang-Undang Nomor 20 Tahun 2000, terjadi juga perubahan kepada NPOPTKP yang sebelumnya Rp. 30.000.000 (tiga puluh juta rupiah) menjadi sebesar-besarnya Rp. 60.000.000 (enam puluh juta rupiah) untuk setiap wajib pajak dan Rp. 300.000.000 (tiga ratus juta rupiah) untuk penerimaan waris dan hibah wasiat. penetapan jumlah NPOPTKP tersebut juga telah dikaji dan telah dipertimbangkan oleh pemerintah. Dasar pertimbangan pemerintah dalam hal menetapkan nilai tersebut adalah karena pada saat Undang-Undang Nomor 20 Tahun 2000 berlaku, perekonomian Indonesia sudah dalam keadaan tumbuh dan berkembang, karena di saat itu juga harga-harga tanah sudah semakin tinggi. Di dalam Undang-Undang Nomor 20 Tahun 2000, Penerimaan dalam hal waris dan hibah wasiat juga telah dikenakan pajak, yang sebelumnya di dalam Undang-Undang Nomor 21 Tahun 1997 tidak dikenakan pajak.51

50

Hasil wawancara dengan Tim Asistensi/Tenaga Ahli pada Dinas Pendapatan Daerah/Dinas Pelayanan Pajak Prov. DKI Jakarta, Bapak Drs. Karmen Manurung, MSc.(PMV), pada tanggal 22 Agustus 2016

51

Pada tahun 2009 terjadi perubahan menyeluruh dalam hal pemungutan pajak, yang sebelumnya pajak dipungut oleh pemerintah pusat, lalu dialihkan ke tiap-tiap daerah. Lalu diterbitkanlah Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Secara umum oleh pemerintah pusat telah ditetapkan NPOPTKP sebesar Rp. 60.000.000 (enam puluh juta rupiah) untuk setiap wajib pajak dan Rp. 300.000.000 (tiga ratus juta rupiah) untuk penerimaan waris dan hibah wasiat, akan tetapi tidak semua daerah bisa menerimanya, karena dengan jumlah NPOPTKP tersebut banyak daerah yang tidak bisa menghasilkan income

(pemasukan) pajak. Oleh karena itu maka tiap-tiap daerah boleh menetapkan NPOPTKP sendiri dengan Peraturan Daerah sesuai dengan perkembangan perekonomian tiap-tiap daerah selama tidak kurang dari NPOPTKP yang sudah ditetapkan oleh pemerintah pusat.52

D. Perbandingan Perbedaan Besar dan Penetapan NPOPTKP Untuk Waris dan Hibah Wasiat Dengan Bukan Waris dan Hibah Wasiat Antara Kota Jakarta dan Kota Medan.

Di dalam UU PDRD Pasal 87 ayat (6), disebutkan NPOPTKP ditetapkan dengan peraturan daerah. Sebagai contoh dan perbandingan, kita akan melihat perbedaan besar NPOPTKP untuk waris dan hibah wasiat dengan bukan waris dan hibah wasiat antara Kota Jakarta dan Kota Medan. Di Kota Jakarta, dalam Perda Prov. DKI Jakarta No.18 Tahun 2010 tentang BPHTB, pasal 5 ayat (7) dan (8) disebutkan : besarnya NPOPTKP ditetapkan sebesar Rp. 80.000.000 (delapan puluh juta rupiah) untuk setiap wajib pajak dan dalam hal perolehan hak karena waris dan

52

hibah wasiat yang diterima orang pribadi yang masih dalam hubungan garis keturunan lurus satu derajat ke atas atau ke bawah dengan pemberi hibah wasiat atau waris ditetapkan NPOPTKP sebesar Rp. 350.000.000 (tiga ratus lima puluh juta rupiah). Dasar pertimbangan pemerintah Jakarta dalam hal menentukan besarnya NPOPTKP adalah :

1. Perekonomian Kota Jakarta yang telah bertumbuh dan berkembang pesat. 2. Harga-harga tanah di Jakarta yang semakin tinggi.

3. Harus memberikan kemudahan bagi masyarakat menengah ke bawah. 4. Dilihat dari kemampuan wajib pajak dalam membayar pajak.

5. Dilihat dari cakupan wilayah.53

Jakarta merupakan Ibukota Negara dan juga merupakan pusat bisnis dan pusat pemerintahan. Semakin banyak dibangunnya infrastruktur, pusat-pusat perbelanjaan dan perkantoran ikut berperan dalam meningkatnya harga-harga tanah di Jakarta.54 Akan tetapi, walaupun dengan ditetapkannya NPOPTKP tersebut, masih juga belum mewakili setiap golongan masyarakat di Jakarta. Masih banyaknya masyarakat yang tidak mau atau menghindar untuk membayar pajak dikarenakan besarnya pajak yang harus dibayar. Oleh karena itu, maka akan terus dilakukan evaluasi setiap tahunnya untuk mengakomodir supaya membantu masyarakat-masyarakat terutama masyarakat golongan menengah ke bawah.55 Berikut dilampirkan Data Rencana dan Realisasi

53Hasil wawancara dengan Satuan Pelaksana Penyuluhan Pajak Daerah Dinas Pelayan Pajak

Prov. DKI Jakarta, Bapak Andry M Rizal, pada tanggal 24 Agustus 2016.

54Ibid

55 Hasil wawancara dengan Staf Peraturan Pajak 1 Dinas Pelayan Pajak Prov. DKI Jakarta,

Penerimaan Pajak Daerah DKI Jakarta Tahun 2012-2015 dalam hal penerimaan pajak BPHTB :

Tabel II.2

Data Rencana dan Realisasi Penerimaan Pajak Daerah DKI Jakarta (BPHTB)

TAHU

Sumber : Rencana dan Realisasi Penerimaan Pajak Daerah DKI Jakarta

Dapat dilihat dari tabel di atas, penerimaan pajak BPHTB dari tahun 2012 sampai dengan 2013 mengalami peningkatan pesat dan bahkan melebihi target penerimaan pajak yang sudah ditetapkan tiap tahunnya. Hal tersebut juga menegaskan bahwa perekonomian di Jakarta setiap tahunnya bertumbuh pesat. Namun terjadinya penurunan dalam penerimaan pajak BPHTB di tahun 2014 sampai dengan 2015 yang disebabkan turunnya jumlah transaksi jual beli tanah dan bangunan di Jakarta. Oleh karena itu, setiap tahunnya pemerintah Jakarta akan mengevaluasi kebijakan-kebijakan dalam hal penerimaan pajak BPHTB untuk meningkatkan penerimaan pajak BPHTB setiap tahunnya.56

Berbeda dengan Kota Jakarta, NPOPTKP di Kota Medan tidak mengalami perubahan sama sekali. Di dalam Perda Kota Medan No.1 Tahun 2011 tentang BPHTB, pasal 4 ayat (7) dan (8) disebutkan : besarnya NPOPTKP ditetapkan sebesar Rp. 60.000.000 (enam puluh juta rupiah) untuk setiap wajib pajak dan besarnya NPOPTKP untuk perolehan hak karena waris atau hibah wasiat yang diterima orang

56

pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau satu derajat ke bawah dengan pemberi wasiat, termasuk suami/istri, ditetapkan sebesar Rp. 300.000.000 (tiga ratus juta rupiah). Secara garis besar isi dari Perda Kota Medan mengikuti UU PDRD. Dasar pertimbangan Kota Medan menetapkan NPOPTKP tersebut karena pertumbuhan perekonomian Kota Medan masih belum terlalu berkembang. Harga-harga tanah masih tergolong murah dan masih banyaknya ditemukan wajib pajak yang menghindar dalam membayar pajak serta tingkat kesadaran wajib pajak dalam membayar pajak juga masih rendah. Berikut dilampirkan Data Rencana dan Realisasi Pajak Daerah Kota Medan Tahun 2012-2015 dalam hal penerimaan BPHTB :

Tabel II.3

Data Rencana dan Realisasi Penerimaan Pajak Daerah Kota Medan (BPHTB)

TAHU

Sumber : Rencana dan Realisasi Penerimaan Pajak Daerah Kota Medan

Dapat dilihat dari tabel di atas, penerimaan pajak BPHTB Kota Medan tidak stabil, tidak terpenuhinya target yang sudah ditetapkan setiap tahunnya dan mengalami penurunan setiap tahunnya. Hal tersebut disebabkan karena lesunya bisnis properti yang berdampak kepada penerimaan BPHTB Kota Medan dan lemahnya daya beli masyarakat juga menjadi penyebab lemahnya bisnis properti. Kemampuan wajib pajak dalam membayar pajak juga masih sangat rendah sekali yang disebabkan oleh krisis global ekonomi.57

57