BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pertumbuhan Laba

Chariri dan Ghozali (2003) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

1. Laba didasarkan pada transaksi yang benar-benar terjadi,

2. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu,

3. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan,

4. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu, dan

5. Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan laba rugi. Penyajian laba melalui laporan tersebut merupakan fokus kinerja perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah pertumbuhan laba(Warsidi dan Pramuka, 2000).

Menurut Angkoso (2006), menyebutkan bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain:

1. Besarnya perusahaan

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam mengingkatkan laba, sehingga ketepatannya masih rendah.

3. Tingkat leverage

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba. 4. Tingkat penjualan

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

5. Perubahan laba masa lalu

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.

Menurut Angkoso (2006), ada dua macam analisis untuk menentukan pertumbuhan laba yaitu analisis fundamental dan analisis teknikal, tetapi dalam penelitian ini analisis yang digunakan adalah analisis fundamental.

1. Analisis Fundamental

adalah data historis, artinya data yang telah terjadi dan mencerminkan keadaan keuangan yang sebenarnya pada saat dianalisis. Dalam company analysis para analis akan menganalisis laporan keuangan perusahaan, salah satunya dengan rasio keuangan. Para analis fundamental mencoba memprediksikan pertumbuhan laba di masa yang akan datang dengan mengestimasi faktor fundamental yang mempengaruhi pertumbuhan laba yang akan datang, yaitu kondisi ekonomi dan kondisi keuangan yang tercermin melalui kinerja perusahaan.

2. Analisis Teknikal

Analisis teknikal sering dipakai oleh investor, dan biasanya data atau catatan pasar yang digunakan berupa grafik. Analisis ini berupaya untuk memprediksi pertumbuhan laba di masa yang akan datang dengan mengamati perubahan laba di masa lalu. Teknik ini mengabaikan hal-hal yang berkaitan dengan posisi keuangan perusahaan.

2.1.2 Pertumbuhan Penjualan

Menurut Swastha dan Handoko (2011), pertumbuhan atas penjualan merupakan indikator penting dari penerimaan pasar dari produk dan/atau jasa perusahan tersebut, dimana pendapatan yang dihasilkan dari penjualan akan dapat digunakan untuk mengukur tingkat pertumbuhan penjualan. Dengan demikian dapat diketahui bahwa suatu perusahaan dapat dikatakan mengalami pertumbuhan kearah yang lebih baik jika terdapat peningkatan yang konsisten dalam aktivitas utama operasinya. Jadi pertumbuhan yang terjadi dalam perusahaan sering dikatakan sebagai tingkat pertumbuhan penjualan.

Menurut Higgins (2003), mengatakan bahwa pertumbuhan diperoleh dari dua sumber yaitu peningkatan volume dan naiknya harga, karena seluruh biaya variabel,

current assets dan current liabilities mempunyai tendensi dengan penjualan, jadi semua itu merupakan suatu ide yang baik untuk melihat pertumbuhan didasarkan pada penjualan perusahaan.

Menurut Brigham dan Huston (2006) berpendapat bahwa perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menangung beban tetap yang lebih tinggi dibandingkan dengan perusahaan dengan penjualannya yang tidak stabil. Home dan Machowicz (2005) mengemukakan teori bahwa tingkat pertumbuhan penjualan adalah hasil perbandingan antara selisih penjualan tahun berjalan dan penjualan di tahun sebelumnya dengan penjualan di tahun sebelumnya. Tingkat pertumbuhan penjualan dihitung dengan rumus sebagai berikut:

2.1.3. Jenis – Jenis Rasio Keuangan

Pada umumnya rasio keuangan dikelompokkan menjadi 4 kelompok antara lain sebagai berikut :

1. Rasio Likuiditas

Menurut Harahap (2009), rasio likuiditas merupakan rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Untuk dapat memenuhi kewajibannya yang sewaktu-waktu ini, maka perusahaan harus mempunyai alat-alat untuk membayar yang berupa aset-aset lancar yang jumlahnya harus jauh lebih besar dari pada kewajiban-kewajiban yang harus segera dibayar berupa kewajiban-kewajiban lancar. Mengenai rasio-rasio likuiditas sebagaimana yang diutarakan, dapat diuraikan sebagai berikut :

a. Rasio Lancar (Current Ratio)

Rasio ini merupakan perbandingan antara aset lancar dengan kewajiban lancar. Rumus yang digunakan adalah sebagai berikut:

������� �����= ����� ������ ��������� ������

jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat penjualan sehingga tingkat perputaran persediaan rendah dan menunjukkan adanya over investment dalam persediaan tersebut atau adanya saldo piutang yang besar yang tak tertagih.

b. Rasio Cepat (Quick Ratio)

Rasio cepat merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persedian, karena persedian memerlukan waktu yang relatif lama untuk direalisir menjadi uang kas, walaupun kenyataannya persediaan lebih likuid dari pada piutang. Menurut Fahmi (2011), apabila menggunakan rasio ini maka dapat dikatakan bahwa jika suatu perusahaan memilik quick ratio sebesar kurang dari 100 % atau 1 : 1, hal ini dianggap kurang baik tingkat likuiditasnya. Adapun parameter perhitungan rasio cepat adalah :

����� ����� = ����� ������ − ������������������� ������

2. Rasio Leverage/Hutang

Menurut Harahap (2009), rasio leverage merupakan rasio yang mengukur seberapa jauh perusahaan dibiayai oleh kewajiban atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh ekuitas. Setiap penggunaan utang oleh perusahaan akan berpengaruh terhadap rasio dan pengembalian. Rasio ini dapat digunakan untuk melihat seberapa resiko keuangan perusahaan. Mengenai rasio-rasio

Menurut Syamsuddin (2006), debt to total assets ratio digunakan untuk mengukur seberapa besar jumlah aktiva perusahaan dibiayai dengan total hutang. Semakin tinggi rasioini berarti semakin besar jumlah modal pinjaman yang digunakan untuk investasi pada aktiva guna menghasilkan keuntungan bagi perusahaan. Adapun parameter perhitungan adalah :

���� �� ����� ����� �����= ����� ��������� ����� ����

b. Rasio Hutang Terhadap Ekuitas (Debt To Equity Ratio)

Menurut Fahmi (2011), rasio hutang terhadap ekuitas menunjukkan sampai sejauh mana modal pemilik dapat menutupi hutangnya terhadap pihak luar. Debt to Equity ratio yang semakin besar menunjukkan bahwa struktur modal yang berasal dari hutang semakin besar digunakan untuk mendanai ekuitas yang ada. Adapun parameter perhitungan rasio hutang terhadap ekuitas adalah :

���� �� ������ ����� =����� ��������� ����� �������

3. Rasio Aktivitas

a. Perputaran Persediaan (Inventory Turnover)

Rasio ini merupakan perbandingan antara harga pokok penjualan dengan rata-rata persediaan. Rumus yang digunakan adalah sebagai berikut :

��������� �������� = ����� ����� ��������� ���� − ���� ���������

Rasio ini menunjukkan berapa cepat perputaran persediaan dalam siklus persediaan normal. Menurut Harahap (2009), semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat.

b. Perputaran Total Aset (Total Assets Turnover)

Rasio ini merupakan perbandingan antara penjualan dengan total aset. Rumus yang digunakan adalah sebagai berikut:

����� ������ ��������= ��������� ����� �����

Rasio ini merupakan rasio yang mengukur kemampuan perusahaan menghasilkan penjualan berdasarkan aset yang dimiliki perusahaan. Menurut Harahap (2009), semakin besar rasio ini semakin baik karena perusahaan tersebut dianggap efektif dalam mengelola asetnya.

4. Rasio Profitabilitas

a. Tingkat Pengembalian Aset (Return On Assets)

Rasio ini merupakan perbandingan antara laba bersih dengan total aset. Rumus yang digunakan adalah sebagai berikut:

������ �� ������ =���� �����ℎ ����� �����

Rasio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai asetnya. Menurut Harahap (2009), semakin besar rasionya semakin bagus karena perusahaan dianggap mampu dalam menggunakan aset yang dimilikinya secara efektif untuk menghasilkan laba.

b. Tingkat Pengembalian Ekuitas (Return On Equity)

Rasio ini merupakan perbandingan antara laba bersih dengan ekuitas. Rumus yang digunakan adalah sebagai berikut:

������ �� ������= ���� �����ℎ �������

Rasio ini mengukur berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Menurut Harahap (2009), semakin besar rasionya semakin bagus karena dianggap kemampuan perusahaan yang efektif dalam menggunakan ekuitasnya untuk menghasilkan laba.

2.1.4. Ukuran Perusahaan

firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm)

(Machfoedz, 1994).

Ukuran perusahaan dalam penelitian ini dilihat berdasarkan dari besarnya total aset yang dimiliki perusahaan. Aset menunjukkan aktiva yang digunakan untuk aktivitas operasional perusahaan. Peningkatan aset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan, dimungkinkan pihak kreditor tertarik menanamkan dananya ke perusahaan (Weston dan Brigham, 1994).

Total aktiva dipilih sebagai proksi ukuran perusahaan dengan mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibandingkan dengan nilai market capitalized dan penjualan (Wuryatiningsih, 2002 dalam Sudarmadji dan Sularto, 2007). Jika nilai dari total aktiva, penjualan, atau modal itu besar, maka digunakan natural logaritma dari nilai tersebut (Miswanto dan Husnan, 1999).

2.1.5. Tata Kelola Perusahaan Yang Baik (Good Corporate Governance)

Kaen (2003) menyatakan corporate governance pada dasarnya menyangkut masalah siapa (who) yang seharusnya mengendalikan jalannya kegiatan korporasi dan mengapa (why) harus dilakukan pengendalian terhadap jalannya kegiatan korporasi. Yang dimaksud dengan siapa adalah para pemegang saham, sedangkan mengapa adalah karena adanya hubungan antara pemegang saham dengan berbagai pihak yang berkepentingan terhadap perusahaan. Pihak-pihak utama dalam corporate governance

lainnya termasuk karyawan, pemasok, pelanggan, bank dan kreditor lain, regulator, lingkungan, serta masyarakat luas.

Menurut Maksum (2005), berbagai keuntungan yang diperoleh dengan penerapan good corporate governance antara lain :

1. Dengan good corporate governance proses pengambilan keputusan akan berlangsung secara lebih baik sehingga akan menghasilkan keputusan yang optimal, dapat meningkatkan efisiensi serta terciptanya budaya kerja yang lebih sehat.

2. Good corporate governance akan memungkinkan dihindarinya atau sekurang-kurangnya dapat diminimalkan tindakan penyalahgunaan wewenang oleh pihak direksi dalam pengelolaan perusahaan.

3. Nilai perusahaan di mata investor akan meningkat sebagai akibat dari meningkatnya kepercayaan mereka kepada pengelola perusahaan tempat mereka berinvestasi.

4. Bagi para pemegang saham, dengan peningkatan kinerja sebagaimana disebut pada poin satu, dengan sendirinya juga akan menaikan nilai saham mereka dan juga nilai dividen yang akan mereka terima. Bagi Negara ini juga akanmenaikan jumlah pajak yang akan dibayarkan oleh perusahaan yang berarti akan terjadi peningkatan penerimaaan Negara dari sektor pajak.

6. Dengan baiknya pelaksanaan good corporate governance, maka tingkat kepercayaan para stakeholders kepada perusahaan akan meningkat sehingga citra positif perusahaan akan naik. Hal ini tentu saja dapat menekan biaya yang timbul akibat tuntutan stakeholders kepada perusahaan.

7. Penerapan good corporate governance yang konsisten juga akan meningkatkan kualitas laporan keuangan perusahaan. Manajemen cendrung untuk tidak melakukan rekayasa terhadap laporan keuangan, karena adanya kewajiban untuk mematuhi berbagai aturan dan prinsip akuntansi yang berlaku dan penyajian informasi secara transparan.

Prinsip-prinsip dasar dari good corporate governance, pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan. Secara umum, penerapan prinsip good corporate governance secara konkret menurut

Organisation for Economic Co- Operation and Develovment/OECD (2004), memiliki tujuan terhadap perusahaan sebagai berikut :

1. Memudahkan akses terhadap investasi domestik maupun asing, 2. Mendapatkan cost of capital yang lebih murah,

3. Memberikan keputusan yang lebih baik dalam meningkatkan kinerja ekonomi perusahaan,

4. Meningkatkan keyakinan dan kepercayaan dari stakeholders terhadap perusahaan; 5. Melindungi direksi dan komisaris dari tuntutan hukum.

1. Transparency/Disclosure (Transparansi/Keterbukaan)

Transparansi adalah adanya pengungkapan yang akurat dan tepat pada waktunya serta transparansi atas hal penting bagi kinerja perusahaan, kepemilikan, serta pemegang kepentingan. Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Accountability (Akuntabilitas)

3. Responsibility (Responsibilitas)

Responsibilitas adalah adanya tanggung jawab pengurus dalam manajemen, pengawasan manajemen serta pertanggungjawaban kepada perusahaan dan para pemegang saham. Prinsip ini diwujudkan dengan kesadaran bahwa tanggungjawab merupakan konsekuensi logis dari adanya wewenang, menyadari akan adanya tanggung jawab sosial, menghindari penyalahgunaan wewenang kekuasaan, menjadi profesional dan menjunjung etika dan memelihara bisnis yang sehat.

4. Independency (Independensi)

Untuk melancarkan pelaksanaan asas good corporate governance, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diinter-vensi oleh pihak lain. Independen diperlukan untuk menghindari adanya potensi konflik kepentingan yang mungkin timbul oleh para pemegang saham mayoritas. Mekanisme ini menuntut adanya rentang kekuasaan antara komposisi komisaris, komite dalam komisaris, dan pihak luar seperti auditor. Keputusan yang dibuat dan proses yang terjadi harus obyektif tidak dipengaruhi oleh kekuatan pihak-pihak tertentu. Prinsip-prinsip transparansi, keadilan, akuntabilitas, responsibilitas dan independen good corporate governance

dalam mengurus perusahaan, sebaiknya diimbangi dengan good faith (bertindak atas itikad baik) dan kode etik perusahaan serta pedoman good corporate governance, agar visi dan misi perusahaan yang berwawasan internasional dapat terwujud.

5. Fairness (Keadilan)

asing dari kecurangan, dan kesalahan perilaku insider. Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2.1.6. Mekanisme Good Corporate Governance

Mekanisme good corporate governance ditandai dengan adanya kepemilikan instistusional, kepemilikan manajemen, keberadaaan komite audit dan komisaris independen (Guna dan Herawaty, 2010). Adapun penjelasan dari mekanisme good corporate governance itu sendiri antara lain sebagai berikut :

1. Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan yang dimiliki oleh investor institusional, seperti perusahaan investasi, bank, perusahaan asuransi, institusi luar negeri, dana perwalian serta institusi lainnya (Juniarti dan Sentosa, 2009). Istilah investor institusional mengacu kepada investor yang dilengkapi dengan manajemen profesional yang melakukan investasi atas nama pihak lain, baik sekelompok individu maupun sekelompok organisasi (Brancato, 1997). 2. Kepemilikan Manajemen

Kepemilikan manajemen adalah saham yang dimiliki oleh manajemen secara pribadi maupun saham yang dimiliki oleh anak cabang perusahaan bersangkutan berserta afiliasinya (Susiana dan Herawaty, 2007).

3. Komite Audit

khusus atau sejumlah anggota Dewan Komisaris perusahaan klien yang bertanggungjawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen (Tugiman, 1995)

4. Komisaris Independen

Komisaris independen adalah anggota komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis dan hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak sema-mata demi kepentingan perusahaan (KNKG, 2006)

2.2. Review Peneliti Terdahulu

Berikut ini akan diuraikan penelitian terdahulu yang relevan untuk dijadikan sebagai landasan hipotesis penelitian ini, yaitu penelitian yang menghubungkan pengaruh pertumbuhan rasio keuangan, pertumbuhan ukuran perusahaan dan penerapan good corporate governance terhadap pertumbuhan laba kotor perusahaan dengan pertumbuhan penjualan sebagai variabel pemoderasi.

Gunawan dan Wahyuni (2013), Mahaputra (2012), R. Adisetiawan (2011), dan Arif (2006) menggunakan rasio keuangan untuk memprediksi pertumbuhan laba perusahaan. Pada Penelitian Gunawan dan Wahyuni (2013) diperoleh hasil bahwa

Pada penelitian yang dilakukan Mahaputra (2012), menunjukkan bahwa

Current Ratio, Total Asset Turnover dan Profit Margin berpengaruh signifikan positif terhadap pertumbuhan laba, sedangkan Debt To Equity Ratio berpengaruh signifikan negatif terhadap pertumbuhan laba. R Adisetiawan (2011), membuktikan bahwa Net Profit Margin berpengaruh signifikan positif terhadap pertumbuhan laba, Operationg Income To Total Liablities berpnegaruh signifikan negatif terhadap pertumbuhan laba, sedangkan untuk Working Capital To Total Asset, Current Liabilites To Inventory, Total Asset Turnover, Gross Profit Margin tidak memiliki pengaruh signifikan terhadap pertumbuhan laba. Arif (2006) menunjukkan bahwa seluruh rasio yang digunakan dalam penelitian yang terdiri dari Debt Ratio, Assets Management Ratio, Earning Ratio, dan Equity Ratio tidak berpengaruh signifikan terhadap pertumbuhan laba.

return on assets, dan return on equity tidak berpengaruh siginfikan terhadap perubahan laba.

Meriewaty dan Setyani (2005) menunjukkan bahwa rasio keuangan yang berpengaruh signifikan terhadap perubahan kinerja untuk Earning After Tax adalah rasio Total Debt To Total Capital Asset, Total Asset Turnover, dan Return On Investment. Sedangkan rasio keuangan yang berpengaruh terhadap perubahan kinerja untuk Operating profit adalah Current Ratio.

Penelitian yang dilakukan Dwimulyani dan Shirley (2007) menggunakan variabel pertumbuhan rasio keuangan, pertumbuhan laba bersih dan pertumbuhan ukuran perusahaan untuk memprediksi pertumbuhan laba usaha perusahaan. Hasil dari penelitian tersebut menunjukkan bahwa pertumbuhan rasio likuiditas yang terdiri dari pertumbuhan rasio lancar dan rasio cepat tidak berpengaruh secara signifikan. Kemudian untuk pertumbuhan rasio leverage menujukkan bahwa pertumbuhan rasio kewajiban terhadap total asset berpengaruh signifikan terhadap pertumbuhan laba usaha perusahaan sedangkan pertumbuhan rasio kewajiban terhadap ekuitas tidak berpengaruh. Untuk rasio aktivitas yang terdiri dari pertumbuhan rasio perputaran inventory dan rasio perputaran total asset tidak berpengaruh signifikan terhadap pertumbuhan laba usaha perusahaan. Dan untuk rasio profitabilitas secara keseluruhan dalam bentuk konstrak berpengaruh signifikan terhadap pertumbuhan laba usaha perusahaan.

Fairlfield dan Yohn (2001) dalam penelitiaan menggunakan asset turnover

profitabilitas, dimana profitabilitas tersebut terdiri dari return on net operating changes dan operating income changes. Hasil penelitian untuk return on net operating changes menunjukkan bahwa asset turnover dan asset turnover changes

berpengaruh signifikan positif, sedangkan profit margin berpengaruh signifikan negatif, profit margin changestidak berpengaruh signifikan, dan interaction of asset turnover changes with profit margin changes berpengaruh signifikan positif. Dan hasil penelitian untuk operating income changes menunjukkan bahwa return on net operating, return on net operating changes, net operating asset changes, asset turnover changes berpengaruh signifikan positif, sedangkan asset turnover dan profit margin, profit margin changes tidak berpengaruh signifikan.

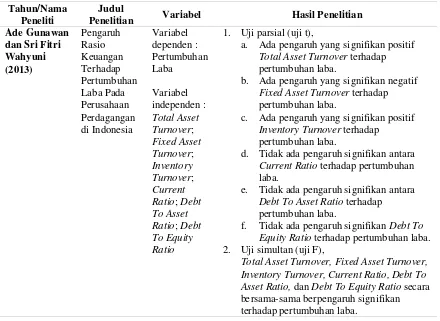

Tabel 2.1. Tabel Review Peneliti Terdahulu Tahun/Nama

Peneliti

Judul

Penelitian Variabel Hasil Penelitian

Ade Gunawan

a. Ada pengaruh yang signifikan positif

Total Asset Turnover terhadap pertumbuhan laba.

b. Ada pengaruh yang signifikan negatif

Fixed Asset Turnover terhadap pertumbuhan laba.

c. Ada pengaruh yang signifikan positif

Inventory Turnover terhadap pertumbuhan laba.

d. Tidak ada pengaruh signifikan antara

Current Ratio terhadap pertumbuhan laba.

e. Tidak ada pengaruh signifikan antara

Debt To Asset Ratio terhadap pertumbuhan laba.

f. Tidak ada pengaruh signifikan Debt To

Equity Ratio terhadap pertumbuhan laba.

2. Uji simultan (uji F),

Lanjutan Tabel 2.1.

Tahun/Nama Peneliti

Judul

Penelitian Variabel Hasil Penelitian

I Nyoman

1. Nilai koefisien determinasi sebesar 0,80 atau

80 % yang berarti bahwa 80 % variasi

pertumbuhan laba dipengaruhi oleh Current

Ratio, Debt To Equity Ratio, Total Assets Turnover,Profit Margin sedangkan sisanya 20% dipengaruhi oleh faktor lain.

2. Uji parsial (uji t),

a. Current Ratio berpengaruh signifikan positif terhadap pertumbuhan laba. b. Debt to Equtiy Ratio berpengaruh

signifikan negatif terhadap pertumbuhan laba.

c. Total Assets Turnover berpengaruh signifikan positif terhadap pertumbuhan laba.

d. Profit Margin berpengaruh signifikan positif terhadap pertumbuhan laba

3. Uji Simultan (Uji F), seluruh variabel

independen berpengaruh signifikan terhadap pertumbuhan laba. Profit Margin; Gross Profit Margin.

1. Nilai koefisien determinasi sebesar 0,044

atau 4,4 %.

2. Uji parsial (uji t),

a. Net Profit Margin berpengaruh

signifikan positif terhadap pertumbuhan laba.

b. Operating Income to Total Liabilities berpengaruh signifikan negatif terhadap pertumbuhan laba.

c. Working Capital to Total Asset, Current Liabilities to Inventory, Total Asset Turnover, Gross Profit Margin tidak memiliki pengaruh signifikan terhadap pertumbuhan laba.

3. Uji simultan (Uji F), Seluruh variabel

Lanjutan Tabel 2.1.

Tahun/Nama Peneliti

Judul

Penelitian Variabel Hasil Penelitian

Susi

1. Dengan analisis regresi berganda.

a. Uji parsial (uji t),

Pertumbuhan rasio laba kotor atas

penjualan berpengaruh signifikan terhadap pertumbuhan laba usaha perusahaan satu tahun kedepan.

Pertumbuhan rasio kewajiban atas

total aktiva berpengaruh signifikan positif terhadap pertumbuhan laba usaha satu tahun kedepan.

Pertumbuhan ukuran perusahaan

berpengaruh signifikan positif terhadap pertumbuhan laba usaha satu tahun kedepan.

b. Uji simultan (uji F), seluruh variabel

independen dapat memprediksi

pertumbuhan laba usaha perusahaan satu tahun kedepan.

2. Dengan analisis AMOS, pertumbuhan rasio

kemampuanlabaan, pertumbuhan laba bersih dan pertumbuhan ukuran perusahaan dapat memprediksi pertumbuhan laba usaha perusahaan satu tahun kedepan.

Abubakar

1. Nilai koefisien determinasi yang diperoleh

sebesar 7,7%.

2. Berdasarkan analisis regresi : seluruh rasio

keuangan yang digunakan dalam penelitian ini tidak berpengaruh secara signifikan untuk memprediksi pertumbuhan laba untuk periode satu tahun mendatang.

3. Berdasarkan analisis AMOS : Debt Ratio

Lanjutan Tabel 2.1. Tahun/Nama

Peneliti

Judul

Penelitian Variabel Hasil Penelitian

Dian

Variabel dependen :

Perubahan Earning

After Tax, Perubahan Operating Profit

Variabel Independen :

Current Ratio, Quick Ratio, Working Capital to Total Asset, Debt to Equity Ratio, Total Debt to Total Capital Asset, Long Term Debt to Equity Ratio, Total Asset Turnover, Inventory Turnover, Average Day’s, Working Capital Turnover, Gross Profit Margin , Net Profit Margin, Return On Investment, Return On Equity.

1. Rasio Keuangan yang berpengaruh

signifikan terhadap perubahan kinerja (untuk Earning after Tax) adalah rasio Total Debt To Total Capital Asset, Total Asset Turnover, dan Return On Investment.

2. Sedangkan rasio keuangan yang

berpengaruh signifikan terhadap perubahan kinerja (untuk Operating Profit) adalah Current Ratio.

Patricia M.

Variabel Dependen : Return On Net Operating Assets Change, Operating Income Changes

Variabel independen : Return on Net Operating, Net Operating Changes, Return On Net Operating Changes, Asset Turnover, Profit Margin, Asset Turnover Changes, Profit Margin Changes, Interaction of Asset Turnover Changes with Profit Margin Changes.

1. Untuk Return On Net Operating Asset

Changes :

Asset Turnover berpengaruh signifikan positif dan Profit Margin berpengaruh signifikan negatif. Asset Turnover Changes

berpengaruh signifikan positif, Profit Margin Changes tidak berpengaruh signifikan, dan Interaction of Asset Turnover Changes with Profit Margin Changes berpengaruh signifikan positif.

2. Untuk Operating Income Changes :

Return On Net Operating Asset berpengaru h signifikan positif, Net Operating Assets Changes

berpengaruh signifikan positif, Return On Net Operating Asset Changes berpengaruh signifikan positif.

Asset Turnover dan Profit Margin tidak berpengaruh signifikan. Asset Turnover Changes

berpengaruh signifikan positif,

sedangkan Profit Margin Changes