BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Pengertian Agresivitas Pajak

Definisi dari agresivitas pajak dalam penelitian ini mengacu pada definisi yang diberikan oleh Frank (2009 : 81) “Aggressive act of taxation as an act which aims to derive fiscal profit through tax planning, either in a manner that is deemed or not considered an act of tax avoidance”. Secara konseptual, tindakan agresif pajak merupakan tindakan memanupulasi untuk menurunkan laba fiskal melalui perencanaan pajak (tax avoidance). Meskipun tindakan pajak yang dilakukan tidak menyalahi hukum perpajakan, namun semakin perusahaan mengambil langkah penghindaran pajak dengan memanfaatkan celah-celah dari peraturan yang ada, maka tindakan tersebut akan dinilai semakin agresif.

Selain agresivitas pajak, terdapat pula istilah penghindaran pajak (tax avoidance), penggelapan pajak (tax evasion), dan Tax sheltering. Richardson

(2013 : 66) mendefinisikan Tax avoidance as a tax savings that arise by utilizing tax provisions made legally to minimize tax payments. (Dyreng, 2010 :

49) Tax evasion (penggelapan pajak) merupakan Efforts to minimize the tax amount by violating the applicable tax provisions. (Graham, 2006 : 4) Tax

sheltering didefinisikan sebagai Efforts to avoid taxes without being exposed to

penelitian Richardson (2013), istilah-istilah perpajakan tersebut dapat digunakan secara bergantian. Meskipun secara harfiah memiliki definisi yang berbeda, namun pada dasarnya istilah-istilah pajak tersebut memiliki tujuan yang mirip, yakni untuk mengurangi beban pajak yang harus dibayar oleh perusahaan.

2.1.2 Metode Pengukuran Agresivitas Pajak

Hanlon (2010 : 6), “We survey four main areas of the literature: (1) the informational role of income tax expense reported for financial accounting,

(2) corporate tax avoidance, (3) corporate decision-making including

investment, capital structure, and organizational form, and (4) taxes and asset

pricing” dalam penelitiannya menjabarkan mengenai metode-metode apa saja

yang dapat digunakan untuk mengukur agresivitas pajak serta kelebihan dan kekurangan dari masing-masing metode. Para peneliti harus mengindentifikasi metode apa yang paling tepat untuk mengukur agresivitas pajak agar dapat menjawab pertanyaan-pertanyaan yang melatar belakangi penelitian yang dilakukan dengan tepat. Metode pengukuran agresivitas pajak dapat dilihat di tabel 2.1.

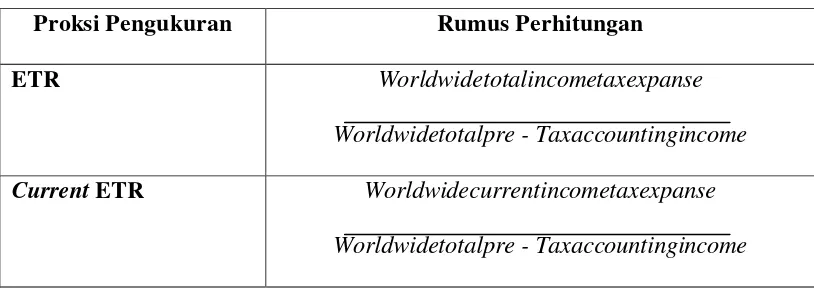

Tabel 2.1 Metode Pengukuran Agresivitas Pajak

Proksi Pengukuran Rumus Perhitungan

ETR Worldwidetotalincometaxexpanse

Worldwidetotalpre - Taxaccountingincome

Current ETR Worldwidecurrentincometaxexpanse

Cash ETR WorldwideCashtaxespaid

Worldwidetotalpre - Taxaccountingincome

Long-runCash ETR ∑(WorldwideCashtaxespaid)

∑(Worldwidetotalpre – Taxaccountingincome)

ETR Differential Statutory ETR – GAAP ETR

DTAX Error term from the following regression:

ETR Differential x Pre-tax book income = a+b x

controls +e

Total BTD Pre-tax book income –U.S.CTE + FgnCTE( NOLt – NOL t-1) U.S.STR

Temporary BTD Deferredtaxexpanse

U.S.STR

Abnormal Total BTD Residual fromBTD = βT Ait + βmi + eit

TAit

Unrecognized Tax

Benefits

Disclosed amount post-FIN48

Tax Shelter Activity Indicator variable for firms accused of engaging in a

tax shelter

Marginal TaxRate Simulated marginaltaxrate

Sumber : Hanlon dan Heitzman (2010)

5 yakni ETR, Cash ETR, Current ETR, Long-run ETR dan ETR Differential. ETR merupakan tarif pajak yang dapat mempengaruhi pendapatan akuntansi. Strategi penangguhan pajak seperti percepatan depresiasi tidak akan mengubah ETR. Sebaliknya, hal-hal yang dilakukan bukan untuk strategi perencanaan pajak, seperti perubahan valuasi, dapat mengubah ETR. ETR menggunakan perhitungan jumlah total pajak perusahaan, berbeda dengan Current ETR yang hanya memperhitungkan pajak kini perusahaan. Cash ETR menggunakan jumlah kas yang dibayarkan untuk pajak sebagai numerator, sehingga dipengaruhi oleh strategi penundaan pajak. Namun, Cash ETR dapat menyebabkan ketidaksesuaian (mismatch) numerator dan denumerator jika kas pembayaran pajak yang dibayarkan termasuk untuk pajak penghasilan pada periode yang sedang berlangsung saja. Long-run Cash ETR mengukur jumlah kas yang dibayarkan untuk pajak selama lebih dari 10 tahun dibagi dengan jumlah pendapatan sebelum pajak untuk periode yang sama. Kelebihan dari metode ini adalah dapat menghilangka volatilitas pada ETR setiap tahun. Namun, ukuran ini tidak dapat secara langsung menggambarkan penghindaran pajak.

Dibandingkan dengan ETR, book-tax differences (BTD) atau book-tax gap (BTG) lebih dapat memberikan informasi mengenai penghindaran pajak.

pajak perusahaan. BTG dapat dihitung secara total atau hanya diambil abnormal atau diskresionernya saja. (Desai, 2003 : 42) Abnormal BTG adalah nilai residu dari hasil regresi total book-tax difference atau total akrual. Total akrual menggambarkan agresivitas pajak. Frank (2009 : 43) menyebut abnormal BTG ini sebagai discretionary portion (DTAX) dari perbedaan permanen (PERMDIFF). Perbedaan permanen disebabkan oleh adanya perbedaan pengakuan pendapatan dan pengeluaran berdasarkan undang-undang perpajakan dengan standar akuntansi yang berlaku umum, sehingga nilai residu dari perbedaan permanen tersebut murni merefleksikan tindakan manajemen terhadap besaran beban pajak perusahaan.

Wilson (2009 :7) menemukan bahwa “Companies that use taxshelter will show a larger BTG”. Hal ini membuktikan bahwa BTG dapat menangkap elemen dari penghindaran pajak. Desai (2003 : 51) membuktikan bahwa semakin besar perbedaan antara pendapatan buku dan pajak maka menunjukan tingkat agresivitas pajak yang semakin tinggi.

2.1.3 Keuntungan dan Kerugian dari Agresivitas Pajak

Manajer dapat memperoleh kompensasi yang lebih tinggi jika manajer dapat membuat beban pajak perusahaan yang dibayarkan menjadi lebih rendah. Selain itu, manajer juga dapat memperoleh keuntungan pribadi dengan melakukan rent extaction. Rent extraction merupakan suatu tindakan manajer yang tidak memaksimalkan kepentingan pemilik, tindakan ini dapat berupa penyusunan laporan keuangan yang agresif, mengambil sumber daya atau aset perusahaan untuk kepentingan pribadi, maupun melakukan transaksi dengan pihak istimewa.

Fatharani (2012 : 37) mengungkapkan bahwa :

“Marginal cost yang mungkin timbul adalah penalti atau sanksi

administrasi yang dikenakan oleh petugas pajak yang merupakan akibat dari ditemukannya kecurangan-kecurangan di bidang perpajakan ketika dilakukan audit terhadap perusahaan.jika kecurangan-kecurangan itu ditemukan ketika dilakukan pemeriksaan, maka akan berpotensi memunculkan biaya-biaya non-pajak lainnya yang tentunya saja dapat merugikan perusahaan dan merusak reputasi perusahaan.”

Salah satu contoh biaya non-pajak tersebut adalah penurunan harga saham perusahaan. (Desai, 2006 : 66) “The decline in stock price of the company as a result of the assumption from the shareholders that aggressive tax actions

undertaken by the manager is a rent extraction action that can harm

shareholders.”

Hubungan agensi sebagai sebuah kontrak dimana satu pihak yang berperan sebagai pemilik (principal) memperkerjakan orang lain sebagai agen (agent) untuk melakukan sejumlah jasa sesuai dengan keinginan mereka, termasuk pendelegasian kewenangan untuk mengambil keputusan, implementasi dari hubungan agensi ini dapat dilihat dalam perusahaan. Menurut Kim (2010 : 73), pada umumnya “There is a separation between the owner of the company and the management, which will affect the growth of a

company's business”. Agar bisnis dapat berjalan sesuai dengan yang diharapkan, maka para pemilik perusahaan atau pemegang saham akan memperkerjakan manajer yang menjadi bagian dari suatu manajemen untuk menjalankan bisnis tersebut.

Namun, adanya pemisahan kepemilikan antara pemilik perusahaan dengan manajemen yang menjalankan perusahaan ternyata menyebabkan terjadinya konflik diantara kedua belah pihak, yang biasa disebut dengan masalah keagenan (agency problem). Ketika manajer perusahaan selaku agen juga berpikiran untuk memenuhi kepentingan pribadinya, maka akan timbul asymetric information antara pemegang saham dengan manajer perusahaan.

Asymetric Information menjadi dua jenis, yakni adverse selection dan moral hazard. Penjelasan dari kedua golongan asymetric informationtersebut adalah sebagai berikut:

Adverse Selection

Adverse selection terjadi ketika salah satu pihak, yakni manajer, memiliki

prospek perusahaan di masa mendatang, sehingga manajer memanfaatkan kelebihan informasi tersebut untuk kepentingannya sendiri dan merugikan investor atau pemegang saham.

Moral Hazard

Moral hazard terjadi karena tidak mungkin bagi pemegang saham atau investor untuk mengawasi secara efektif seluruh tindakan yang dilakukan oleh manajer, sehingga manajer bisa saja tidak melakukan upaya terbaik untuk kepentingan pemegang saham dan kemudian mengalihkan kesalahan pada faktor eksternal yang dapat dia kendalikan untuk menutupi tindakannya.

Untuk meminimalisir benturan kepentingan antara principal dan agen, maka perlu dibentuk mekanisme pengawasan untuk mensejajarkan kepentingan antara principal dan agen. Namun, mekanisme pengawasan tersebut tentunya akan menimbulkan biaya tersendiri bagi perusahaan, yang disebut dengan agency cost.

Kim (2007 : 43) mengklasifikasikan agency cost menjadi tiga jenis, yakni monitoring cost, bonding cost, dan residual loss. Penjelasan dari setiap agency cost tersebut adalah sebagai berikut:

Monitoring Cost

Monitoring cost merupakan biaya yang dikeluarkan oleh pemilik

berupa membayar jasa audit untuk mengaudit kinerja manajemen dan mendeteksi apakah terdapat tindakan kecurangan yang dilakukan oleh manajemen.

Bonding Cost

Bonding cost merupakan biaya yang dikeluarkan oleh agen untuk

meyakinkan prinsipal bahwa tindakan dan kinerjanya sudah sesuai dengan tujuan pricipal dan tidak ada tindakan yang dapat merugikan perusahaan.

Residual Loss

Residual loss merupakan biaya atas berkurangnya kesejahteraan yang

dialami oleh prisipal akibat adanya perbedaan-perbedaan kepentingan dengan agen.

Low (2006) mengatakan bahwa, eksekutif sebagai manajemen yang menjalankan perusahaan memiliki dua karakter dalam menjalankan tugasnya sebagai pimpinan perusahaan yakni risk taker dan risk averse. Eksekutif yang memiliki karakter risk taker adalah eksekutif yang lebih berani dalam mengambil keputusan bisnis dan biasanya memiliki dengan kuat untuk memiliki penghasilan, posisi, kesejahteraan, dan kewenangan yang lebih tinggi.

Bertolak belakang dengan risk taker, eksekutif yang memiliki karakter risk averse cenderung tidak menyukai resiko, sehingga dalam mengambil

rendah. Pada umumnya, eksekutif yang memiliki karakter risk averse adalah eksekutif yang berusia lebih tua, sudah lama memegang jabatan, dan memiliki ketergantungan dengan perusahaan.

2.3.1 Pengertian dan Tujuan Corporate Governance

Pengertian Corporate Governance (tatakelola perusahaan) menurut Organization for Economic Co-operation and Development (OECD) adalah

suatu struktur yang terdiri dari pemegang saham, Board of Directors (BOD), dan manajemen, yang berhubungan antara satu sama lain dan saling bertanggung jawab untuk meningkatkan kinerja perusahaan dalam mencapai tujuan perusahaan. Sedangkan menurut Komite Nasional Kebijakan Governance (KNKG), Good Corporate Governance (GCG) merupakan salah satu pilar dari sistem ekonomi pasar. GCG diperlukan untuk mendorong terciptanya pasar yang efisien, transparan dan konsisten dengan peraturan perundang-undangan. Menurut KNKG, penerapan GCG perlu didukung oleh tiga pilar yang saling berhubungan, yaitu negara dan perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produk dan jasa dunia usaha.

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas tranparansi, akuntabilitas, responsibilitas, independensi, serta kewajaran dan kesetaraan.

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yakni Dewan Komisaris, Direksi dan Rapat Umum Pemegang Saham.

3. Mendorong pemegang saham, anggota Dewan Komisaris dan anggota Direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan kepentingan lainnya.

6. Meningkatkan daya saing perusahaan secara nasional maupun internasional, sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

2.1.6 Prinsip-Prinsip Corporate Governance Berdasarkan KNKG (Komite

Selain pedoman pelaksanaan corporate Governance, di Indonesia juga terdapat panduan pelaksanaan good corporate Governance. Prinsip-prinsip good corporate Governance antara lain:

Transparansi

Perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh para pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkap masalah yang diisyaratkan undang-undang dan hal penting lainnya untuk pengambilan keputusan para pemegang saham, kreditur dan pemangku kepentingan lainnya.

Akuntabilitas

Perusahaan harus dapat mempertanggung jawabkan kinerjanya secara transparan dan wajar. Perusahaan harus menetapkan rincian tugas dan tanggung jawab setiap organ perusahaan. Perusahaan harus meyakini setiap organ perusahaan memiliki kemampuan sesuai dengan tugas dan tanggung jawab masing-masing. Perusahaan harus memiliki pengendalian internal yang efektif, ukuran kinerja untuk semua jajaran perusahaan. Dalam pelaksanaan tugas dan tanggung jawab harus berpegang pada etika bisnis.

Responsibilitas

Independensi

Perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

Kewajaran dan Kesetaraan

Perusahaan harus memperhatikan kepentingan para pemegang saham dam pemangku kepentingan lainnya. Kesempatan harus diberikan kepada pemangku kepentingan untuk memberikan masukan dan menyampaikan pendapat untuk kepentingan perusahaan. Perlakuan yang wajar juga harus diberikan kepada pemangku kepentingan sesuai dengan manfaat dan kontribusi yang diberikan kepada perusahaan.

2.1.7 Mekanisme Monitoring CG

Kim (2010 : 62) mengemukakan bahwa “Companies have become larger and shareholders will become increasingly diversified widely, so that

separation of control between company owners and management is required.” Hal tersebut dilakukan karena sangat tidak memungkinkan untuk mengumpulkan seluruh pemegang saham yang terdiversifikasi di setiap harinya untuk mengambil keputusan dalam perusahaan.

struktur perusahaan,maupun pemerintah. Kegiatan monitor dalam struktur perusahaan dilakukan oleh Board of Commissioners. Kegiatan monitor di luar struktur perusahaan dilakukan oleh auditor, analis, bankers, creditagencies, dan kuasa hukum. Sedangkan untuk kegiatan monitor dalam pemerintahan dilakukan oleh Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK).

2.1.8 Monitoring dalam Struktur Perusahaan

Seperti yang telah dijelaskan sebelumnya, kegiatan pengawasan dalam struktur perusahaan dilakukan oleh Boardof Commissioners (BOC). Boardof Commissioners, atau dewan komisaris, merupakan pihak yang mewakili

pemegang saham dalam memastikan tercapainya tujuan pemegang saham. Anggota Board of Commissioners dipilih oleh para pemegang saham melalui RUPS (Rapat Umum Pemegang Saham). (Adhikari, 2006 : 12) Board of Commissioners memiliki wewenang untuk memperkerjakan eksekutif yang

menjalankan bisnis sehari-hari perusahaan dan juga memiliki wewenang untuk mengganti eksekutif perusahaan tersebut jika board tidak puas dengan kinerja eksekutif tersebut. Selain itu, Board of Commissioners juga mengevaluasi manajemen dan menentukan jumlah kompensasi serta gaji bagi manajemen sesuai dengan kinerja manajemen dalam meningkatkan nilai perusahaan.

Dewan komisaris merupakan faktor utama dari corporate Governance, karena dewan komisaris bertindak sebagai wakil dari pemilik

perusahaan yang mengawasi manajemen dalam mengelola perusahaan. Menurut UU No. 40 Tahun 2007 tentang perseroan terbatas, Pasal 1 ayat 6, dewan komisaris didefinisikan sebagai organ perseroan yang bertugas yang bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada Direksi. Dewan komisaris bertugas melakukan mengenai perseroan maupun usaha perseroan, dan memberi nasihat kepada Direksi untuk kepentingan Perseroan dan sesuai dengan maksud dan tujuan Perseroan.

Brandle dan Noll (2004) menyebutkan bahwa terdapat dua macam sistem board, yakni one tier system dan two tier system. Dalam one tier system, tidak ada pemisahan antara peran pengawas dan pelaksana

perusahaan. Sedangkan dalam two tier system, terdapat pemisahan yang jelas antara peran pengawas dan pelaksana perusahaan. Perusahaan di negara-negara maju seperti Amerika dan Inggris, pada umumnya menganut one tier system, sedangkan untuk two tier system digunakan di

negara-negara Eropa. Indonesia sendiri menganut two tier system, dengan kata lain, terdapat pemisahan antara board of commissioners dan board of directors, sehingga tidak akan terjadi masalah CEO-Chair duality.

Dalam kaitannya dengan tindakan agresif pajak atau penghindaran pajak, pada penelitian-penelitian terdahulu, efektivitas dewan komisaris pada umumnya diukur dengan proporsi komisaris independen. Namun, untuk mengukur tingkat efektivitas dewan komisaris, sebaiknya seluruh karakteristik dewan komisaris seperti independensi, ukuran, aktivitas, dan kompetensi anggota dewan komisaris, perlu diukur secara komperhensif dalam suatu skor atau indeks, karena seluruh karakteristik tersebut mempengaruhi efektivitas dewan komisaris. Oleh karena itu, hanya melihat proporsi komisaris independen pada perusahaan tidaklah cukup untuk menjadi tolak ukur dari efektivitas dewan komisaris.

Karakteristik dewan komisaris yang dapat digunakan untuk mengukur efektivitas dari fungsi pengawasannya, karakteristik tersebut antara lain:

1. Independensi Dewan Komisaris

ataupun adanya hubungan karena pekerjaan. Sedangkan yang dimaksud dengan pemegang saham pengendali adalah pemegang saham yang memiliki saham lebih dari atau sama dengan 20% atas perusahaan, atau memiliki kemampuan untuk menentukan baik secara langsung maupun tidak langsung atas pengelolaan dan/atau kebijaksanaan perusahaan meskipun jumlah saham yang dimiliki kurang dari 20%. Adanya komisaris independen akan membuat fungsi pengawasan menjadi lebih efektif sehingga dapat memastikan kualitas laporan keuangan yang disajikan. Keberadaan komisaris independen akan mengurangi probabilitas kecurangan dalam penyajian laporan keuangan.

2. Aktivitas Dewan Komisaris

Efektivitas dewan komisaris dapat dinilai dengan melihat aktivitas dewan komisaris yang diukur dengan frekuensi rapat. Dewan komisaris yang memiliki frekuensi rapat lebih tinggi diharapkan dapat melaksanakan tugasnya yang sesuai dengan kepentingan pemegang saham dengan baik. Sebab, dewan komisaris dengan frekuensi pertemuan yang tinggi serta teratur dapat mengetahui permasalahan lebih dini dan melakukan pengawasan lebih sistematis.

3. Ukuran Dewan Komisaris

menemukan bahwa perusahaan dengan ukuran dewan yang lebih besar akan lebih kecil kemungkinannya untuk gagal dalam kegiatan bisnis. Namun, di lain sisi, dewan komisaris dengan ukuran yang lebih kecil dapat menjadi hal yang baik. Perusahaan yang memiliki ukuran dewan komisaris yang berukuran lebih kecil akan terbebas dari masalah free rider. Dlaam ukuran board yang lebih kecil, anggota board akan

cenderung melakukan usaha monitoring yang lebih tinggi seiring ia menyadari bahwa hanya ada sedikit anggota lainnya yang mengawasi perusahaan, sedangkan dalam board dengan ukuran yang lebih besar, setiap anggota akan berasumsi bahwa masih banyak anggota lainnya yang juga mengawasi perusahaan, sehingga ia tidak melakukan usaha monitoring yang lebih baik.

Meskipun terdapat perbedaan pendapat atas ukuran dewan komisaris yang ideal, dapat disimpulkan bahwa ukuran dewan komisaris akan mempengaruhi efektivitas dari peran pengawasan yang dilakukan oleh dewan komisaris.

4. Kompetensi Anggota Dewan Komisaris

Kompetensi pribadi dewan komisaris yang independen mencakup hal-hal sebagai berikut:

Memiliki integrasi dan kejujuran yang tidak diragukan.

Memahami seluk beluk pengelolaan bisnis dan/atau keuangan

perusahaan.

Memiliki kepekaan terhadap perkembangan lingkungan yang dapat

mempengaruhi bisnis perusahaan.

Memiliki wawasan yang luas dan kemampuan berpikir strategis. Memiliki karakter kepemimpinan, mampu berkomunikasi dan bekerja

sama dengan orang lain, dan

Memiliki komitmen dan konsisten dalam menjalankan profesinya

sebagai komisaris independen.

2.1.9 Monitoring di Luar Struktur Perusahaan

Kegiatan monitoring dari pihak luar organ perusahaan dilakukan oleh auditor, analis, investment banks, credit rating agencies, dan penasehat hukum luar. Auditor memeriksa sistem akuntansi perusahaan dan memberikan argumen apakah laporan keuangan perusahaan telah disajikan secara wajar dan menggambarkan keadaan perusahaan yang sebenarnya. Investor dan stakeholders lainnya menggunakan laporan keuangan publik tersebut untuk

membuat keputusan mengenai kesehatan keuangan, prospek, kinerja dan nilai perusahaan. Meskipun investor tidak memiliki kemampuan atau kesempatan untuk memastikan aktivitas perusahaan, akuntan dan auditor dapat membukukan kesehatan keuangan perusahaan dan aktivitasnya.

bias terhadap kondisi perusahaan. Investment banks juga berinteraksi dengan manajemen dengan membantu perusahaan mengakses pasar modal. Ketika memperoleh modal lebih dari investor publin, perusahaan harus mendaftarkan dokumen dengan regulator yang menunjukan kondisi perusahaan untuk ditunjukan kepada calon investor. Investment banks membantu perusahaan dalam proses tersebut dan memberikan nasehat kepada manajer perusahaan mengenai bagaimana berinteraksi dengan pasar modal.

2.1.10 Penelitian Sebelumnya Terkait dengan Tindakan Agresif Pajak

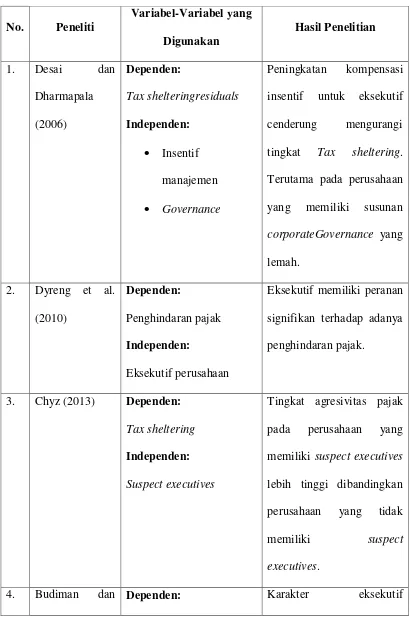

Salah satu faktor yang terbukti mempengaruhi agresivitas pajak perusahaan adalah eksekutif perusahaan. Desai (2006 : 12) melakukan penelitian yang bertujuan untuk mengetahui “The influence of high-powered incentives for corporate executives against tax evasion”. Dengan menggunakan sampel perusahaan-perusahaan global yang terdaftar dalam Database Compustat dan menggolongkan perusahaan atas kuat atau lemahnya susunan corporate Governance perusahaan, peningkatan kompensasi insentif untuk

eksekutif cenderung mengurangi tingkat Tax sheltering, terutama pada perusahaan yang memiliki susunan corporateGovernance yang lemah.

sebanyak 908 eksekutif. Hasil tersebut menyimpulkan bahwa eksekutif memiliki peranan signifikan terhadap adanya penghindaran pajak.

Chyz (2013 : 21), juga melakukan penelitian terkait pengaruh eksekutif perusahaan terhadap agresivitas pajak. Penelitian yang dilakukan bertujuan untuk membuktikan apakah “The existence of the suspect executive (the executive who is suspected of tax avoidance over his personal tax) in the

company affect the level of corporate tax aggressiveness”. Penelitian menggunakan sampel perusahaan-perusahaan yang transaksinya tercatat dalam SEC dan Database Thomson Financial Insider Filling untuk periode 1996-2002. Hasil dari penelitian ini membuktikan bahwa terdapat hubungan positif antara Tax sheltering perusahaan dengan suspect executives. Lebih lanjut, ditemukan bahwa perusahaan yang didalamnya terdapat suspect executives memiliki Cash tax savings yang lebih besar dibandingkan perusahaan yang tidak terdapat suspect executives di dalamnya. Semakin besar proporsi outside directors dalam board perusahaan, tingkat keagresifan pajak perusahaan

semakin rendah. Dengan demikian, penelitian yang dilakukan berhasil membuktikan bahwa tingkat agresivitas pajak pada perusahaan yang memiliki suspect executives lebih tinggi dibandingkan perusahaan yang tidak memiliki

suspect executives memiliki Cashtaxsavings ynga lebih besar dibandingkan

Di Indonesia, penelitian mengenai mengenai pengaruh eksekutif terhadap agresivitas pajak juga sudah pernah dilakukan. (Budiman, 2012 : 46) melakukan penelitian yang bertujuan untuk mengetahui karakter eksekutif yang seperti apakah yang dapat mempengaruhi penghindaran pajak perusahaan. Di Indonesia, penelitian terkait pengaruh dewan komisaris terhadap tindakan pajak agresif juga pernah dilakukan. Penelitian yang dilakukan menggunakan sampel perusahaan-perusahaan Non-Banking, Credit Agencies Other Than Bank, Securities, Insurance dan investasi menurut klasifikasi Indonesian

Capital MarketDirectory (ICMD) yang terdaftar di Bursa Efek Indonesia (BEI)

periode 2006-2010. Dalam penelitian tersebut, resiko perusahaan digunakan untuk mengetahui karakter eksekutif dan penghindaran pajak diukur dengan CASH ETR (Cash Effective Tax Rate). Semakin tinggi resiko perusahaan, maka

mengindikasikan bahwa eksekutif memiliki karakter yang semakin risk taker, semakin rendah CASH ETR perusahaan, mengindikasikan bahwa tingkat penghindaran pajak perusahaan semakin tinggi.

Hasil penelitian yang membuktikan bahwa karakter eksekutif yang risk taker berpengaruh positif terhadap penghindaran pajak. Semakin eksekutif

bersifat risk taker, maka akan semakin tinggi tingkat penghindaran pajak perusahaan. Hal tersebut diduga karena eksekutif yang memiliki karakter risk taker lebih berani untuk menanggung resiko atas keputusan yang diambil,

Faktor lainnya yang terbukti mempengaruhi agresivitas pajak suatu perusahaan adalah dewan komisaris, penelitian mengenai pengaruh komposisi dewan komisaris dalam perusahaan terhadap tindakan pajak agresif perusahaan. Penelitian ini menggunakan data sampel perusahaan-perusahaan yang terdaftar di Australian Stock Exchange untuk periode 2001-2006. Hasil penelitian membuktikan bahwa semakin banyak proporsi outsidedirectors dalam board perusahaan, tingkat keagresifan pajak perusahaan akan semakin rendah.

Penelitian lain terkait pengaruh Board of Directors terhadap tingkat agresivitas pajak perusahaan juga dilakukan oleh (Richardson, 2013 : 35). Penelitian ini bertujuan untuk melihat pengaruh karakteristik oversight BOD terhadap tindakan pajak agresif perusahaan. Dalam penelitian ini, sampel yang digunakan adalah 300 perusahaan publik Australia terbaik dengan periode tahun 2006-2009. Hasil penelitian membuktikan bahwa perusahaan dengan BOD yang memiliki risk management system and internal controls (RMS) yang efektif lebih kecil kemungkinannya untuk terlibat dalam tindakan pajak agresif. Selain ini, dalam penelitian ini juga dibuktikan bahwa tingginya rasio independent directors dan RMS yang efektif secara bersamaan dapat

mengurangi tindakan pajak agresif.

Bursa Efek Indonesia (BEI) pada tahun 2009-2010. Dalam penelitian ini, dewan komisaris diukur melalui jumlah rapat dewan komisaris, presentase kehadiran anggota dewan komisaris, dan ketua dewan komisaris. Hasil dari penelitian ini menunjukan bahwa jumlah rapat, presentase kehadiran anggota dewan komisaris dan independensi ketua dewan komisaris tidak memiliki pengaruh terhadap penghindaran pajak.

Selanjutnya, terdapat juga penelitian terkait peran efektivitas dewan komisaris dalam hubungan efek entrenchment pemegang saham pengendali dengan penghindaran pajak. Penelitian ini ingin melihat pengaruh karakter eksekutif terhadap agresivitas pajak perusahaan. Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2010 sampai 2013, dengan total sampel sebanyak 280 perusahaan. Hasil penelitian ini menunjukan bahwa Efek entrenchment pemegang saham pengendali berpengaruh negatif terhadap tindakan penghindaran pajak perusahaan. Selain itu, penelitian ini juga menunjukan bahwa efektivitas dewan komisaris terbukti memperlemah hubungan antara efek entrenchment pemegang saham pengendali dengan tindakan penghindaran pajak perusahaan. Adanya dewan komisaris dapat mengurangi konflik keagenan dengan membatasi dan melakukan pengawasan yang efektif pada manajemen atau pemilik saham mayoritas yang dapat melakukan tindakan sesuai kepentingan sendiri.

Tabel 2.2 Rangkuman Penelitian Terdahulu

Komposisi Board of

dewan komisaris pada pengaruh karakter eksekutif terhadap tindakan agresif pajak. Tindakan agresif pajak merupakan tindakan yang dirancang atau dimanipulasi untuk mengurangi laba fiskal melalui perencanaan pajak (tax planning) yang tepat, yang dapat diklasifikasikan atau tidak diklasifikasikan

Gambar 2.1 Kerangka Model Penelitian

H1

H2

2.3 Pengembangan Hipotesis

2.3.1 Pengaruh Karakter Eksekutif Terhadap Tindakan Pajak Agresif

Perusahaan

Penghindaran pajak yang dilakukan perusahaan bukanlah tanpa sengaja dan biasanya dilakukan melalui kebijakan yang diambil oleh pimpinan

Efektivitas Dewan Komisaris (Z)

Variabel Dependen Agresivitas Pajak (Y)

Variabel Moderasi Variabel Independen

perusahaan (Budiman, 2012 : 45). Pimpinan perusahaan (CEO, CFO, dan Top Executive yang lain) sebagai individu pengambil kebijakan pasti memiliki

karakter yang berbeda-beda, dapat bersifat risk taker atau bersifat risk averse. Eksekutif yang memiliki karakter risk taker adalah eksekutif yang lebih berani dalam mengambil keputusan bisnis dan biasanya memiliki dengan kuat untuk memiliki penghasilan, posisi, kesejahteraan, dan kewenangan yang lebih tinggi. Dengan demikian, mereka harus mampu mendatangkan Cash flow yang juga tinggi untuk memenuhi tujuan pemilik perusahaan, yakni untuk mendapatkan Cash flow dari operasi yang dilakukan perusahaan, sehingga meskipun resiko

yang mungkin timbul atas kebijakan yang dibuat terbilang besar, mereka akan tetap mengambil kebijakan tersebut selama mereka yakin bahwa kebijakan yang diambil dapat mendatangkan keuntungan yang besar bagi perusahaan nantinya.

Budiman (2012 : 66) melakukan penelitian mengenai pengaruh karakter eksekutif terhadap penghindaran pajak dengan menggunakan populasi perusahaan Non-banking. Credit Agencies Other than Bank, Securities, Insurance, dan investasi menurut klasifikasi Indonesian Capital Market

Diretory (ICMD) yang terdapat di BEI. Hasil dari penelitian tersebut

membuktikan bahwa eksekutif dengan karakter risk taker memiliki pengaruh yang positif terhadap penghindaran pajak (tax avoidance). Berdasarkan hasil penelitian tersebut, maka disimpulkanlah hipotesis sebagai berikut:

H1: Karakter eksekutif yang semakin bersifat risk taker berpengaruh positif

2.7.2 Pengaruh Efektivitas Dewan Komisaris Terhadap Hubungan Antara

Karakter Eksekutif dan Tindakan Agresif Pajak Perusahaan

Hubungan negatif antara BOD yang diproksikan dengan proporsi outside directors dalam boardperusahaan dengan tindakan agresif pajak

perusahaan. Semakin besar proporsi outside directors dalam board perusahaan, tingkat keagresifan pajak perusahaan semakin rendah. Membuktikan bahwa tingginya rasio indepedent directors yang efektif secara bersamaan dapat mengurangi tindakan agresif pajak.

Dari beberapa penelitian tersebut, terbukti bahwa dewan komisaris memiliki pengaruh terhadap tindakan agresif pajak perusahaan. Dewan komisaris yang efektif seharusnya dapat melakukan fungsi pengawasan terhadap manajemen dengan baik, sehingga dalam mengambil keputusan dalam upaya penghematan pajak, keputusan yang diambil eksekutif masih tergolong dalam tindakan penghematan pajak yang wajar.

H2: Efektivitas dewan komisaris perusahaan memperlemah pengaruh positif

dari karakter eksekutif yag semakin bersifat risk taker terhadap tindakan