BAB II

TINJAUAN PUSTAKA

2.1.Landasan Teori

Dalam landasan teori ini, akan dibahas lebih lanjut mengenai Pendapatan

Asli Daerah (PAD), Dana Perimbangan dan Indeks Pembangunan Manusia (IPM).

Bagian ini menjabarkan teori yang melandasi penelitian ini dan beberapa peneliti

terdahulu yang telah diperluas dengan referensi atau keterangan tambahan yang

diperoleh selama penelitian.

2.1.1. Indeks Pembangunan Manusia

Pembangunan manusia adalah suatu proses untuk memperbanyak

pilihan-pilihan yang dimiliki oleh manusia (United Nation Development Programme, 1990). Diantara banyak pilihan yang terpenting adalah untuk berumur panjang dan sehat, untuk berilmu pengetahuan, dan untuk

mempunyai akses terhadap sumber daya uang dibutuhkan agar dapat hidup

secara layak.

Sebagaimana laporan UNDP tahun 1995, dasar pemikiran konsep

pembangunan manusia meliputi aspek-aspek sebagai berikut :

a. Pembangunan harus mengutamakan penduduk sebagai pusat perhatian,

b. Pembangunan dimaksudkan untuk memperbesar pilihan-pilihan bagi

penduduk, bukan hanya untuk meningkatkan pendapatan mereka. Oleh

karena itu, konsep pembangunan manusia harus berpusat pada penduduk

c. Pembangunan manusia memperhatikan bukan hanya pada upaya

meningkatkan kemampuan/ kapasitas manusia, tetapi juga pada upaya

memanfaatkan kemampuan/ kapasitas tersebut secara optimal,

d. Pembangunan manusia didukung empat pilar pokok, yaitu : pemerataan,

produktivitas, pemberdayaan dan kesinambungan,

e. Pembangunan manusia menjadi dasar dalam penentuan tujuan

pembangunan dan dalam menganalisis pilihan-pilihan untuk mencapainya.

Konsep pembangunan manusia yang diprakarsai oleh UNDP ini

mengembangkan suatu indikator yang dapat menggambarkan perkembangan

pembangunan manusia secara terukur dan representatif, yang dinamakan

Indeks Pembangunan Manusia (IPM)/ Human Develompment Index (HDI). IPM pertama kali diperkenalkan pada tahun 1990. IPM adalah indeks

pencapaian kemampuan dasar pembangunan manusia yang dibangun

berdasarkan tiga komponen dasar yaitu peluang hidup (longevity), pengetahuan (knowledge) dan standar hidup layak (living standards). Peluang hidup diukur berdasarkan angka harapan hidup saat lahir, pengetahuan diukur

berdasarkan rata-rata lama sekolah dan harapan lama sekolah, serta hidup

layak diukur berdasarkan pengeluaran per kapita yang didasarkan pada paritas

daya beli (purchasing power parity).

Tahun 2010 UNDP merevisi metode penghitungan IPM, sehingga

pada tahun 2014 Badan Pusat Statistik (BPS) mengadopsi perubahan

metodologi penghitungan IPM yang baru. Perubahan tersebut antara lain : (1)

Angka Melek Huruf sebagai indikator untuk kesejahteraan pada bidang

pendidikan, kini diganti dengan Angka Harapan Lama Sekolah. Demikian

juga dengan indikator Produk Domestik Bruto (PDB) per kapita, kini diganti

dengan Produk Nasional Bruto (PNB) per kapita. Dalam metode perhitungan,

IPM dengan metode lama yang menggunakan metode agregasi, kini diganti

menjadi metode rata-rata geometrik.

Setiap komponen IPM distandardisasi dengan nilai minimum dan

maksimum sebelum digunakan untuk menghitung IPM. Rumus yang

digunakan sebagai berikut :

a. Dimensi Kesehatan :

b. Dimensi Pendidikan :

Dari indeks kesehatan, pendidikan dan pengeluaran tersebut, maka

dapat dihitung rata-rata geometrik untuk menghitung nilai IPM. Rumus yang

digunakan sebagai berikut :

Untuk melihat capaian IPM antar wilayah, dapat dilihat melalui

pengelompokkan IPM dalam beberapa kategori, yaitu :

IPM < 60 : IPM Rendah

60 ≤ IPM < 70 : IPM Sedang

70 ≤ IPM < 80 : IPM Tinggi

IPM ≥ 80 : IPM Sangat Tinggi

Alasan yang mendasar perubahan metodologi penghitungan IPM

adalah karena beberapa indikator sudah tidak tepat digunakan dalam

penghitungan IPM. Angka Melek Huruf sudah tidak relevan dalam mengukur

dimensi pendidikan secara utuh karena tidak dapat menggambarkan kualitas

pendidikan. Selain itu, Angka Melek Huruf disebagian besar daerah sudah

tinggi, sehingga tidak dapat membedakan tingkat pendidikan antar daerah

dengan baik. Demikian halnya dengan PDB per kapita tidak dapat

menggambarkan pendapatan masyarakat pada suatu wilayah. Penggunaan

rumus rata-rata aritmatika dalam penghitungan IPM saat ini menggambarkan

bahwa capaian yang rendah pada suatu dimensi dapat ditutupi oleh capaian

Berikut beberapa penjelasan mengenai variabel-variabel dalam

metode baru IPM yaitu :

a. Angka Harapan Hidup Saat Lahir – AHH (Life Expectancy – e)

Angka Harapan Hidup Saat Lahir didefenisikan sebagai rata-rata perkiraan

banyak tahun yang dapat ditempuh oleh seseorang sejak lahir. AHH

mencerminkan derajat kesehatan suatu masyarakat yang dihitung dari hasil

sensus dan survei kependudukan.

b. Rata-rata Lama Sekolah – RLS (Mean Years of Schooling – MYS) Rata-rata Lama Sekolah didefenisikan sebagai jumlah tahun yang

digunakan oleh penduduk dalam menjalani pendidikan formal.

Diasumsikan dalam kondisi normal rata-rata lama sekolah suatu wilayah

tidak akan turun. Cakupan penduduk yang dihitung dalam penghitungan

rata-rata lama sekolah adalah penduduk yang berusia 25 tahun ke atas.

c. Angka Harapan Lama Sekolah – HLS (Expected Years of Schooling – EYS)

Angka Harapan Lama Sekolah didefenisikan lamanya sekolah (dalam

tahun) yang diharapkan akan dirasakan oleh anak pada umur tertentu.

Diasumsikan peluang anak tersebut akan tetap bersekolah pada umur-umur

berikutnya sama dengan peluang penduduk yang bersekolah per jumlah

penduduk untuk umur yang sama saat ini. Angka Harapan Lama Sekolah

dihitung untuk penduduk berusia 7 tahun ke atas. HLS dapat digunakan

jenjang yang ditunjukkan dalam bentuk lamanya pendidikan (dalam tahun)

yang diharapkan dapat dicapai oleh setiap anak.

d. Pengeluaran per Kapita Disesuaikan

Pengeluaran per Kapita Disesuaikan, ditentukan dari nilai pengeluaran per

kapita dan paritas daya beli (Purcashing Power Parity/ PPP). Rata-rata pengeluaran per kapita setahun dihitung dari level provinsi hingga level

kabupaten/ kota. Rata-rata pengeluaran per kapita dibuat konstan/ riil dengan tahun dasar 2012 = 100. Perhitungan paritas daya beli metode baru

menggunakan 96 komoditas yang mana 66 komoditas merupakan makanan

dan sisanya merupakan komoditas non makanan.

2.1.2. Pendapatan Asli Daerah

Menurut Undang-undang Nomor 33 Tahun 2004, Pendapatan Asli

Daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut

berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.

Pendapatan Asli Daerah merupakan tulang punggung pembiayaan daerah.

Oleh karenanya kemampuan melaksanakan ekonomi diukur dari besarnya

kontribusi yang diberikan oleh pendapatan asli daerah terhadap APBD.

Semakin besar kontribusi yang dapat diberikan oleh pendapatan asli daerah

terhadap APBD maka semakin kecil ketergantungan pemerintah daerah

terhadap bantuan pemerintah pusat. Oleh karena itu, pendapatan asli daerah

perlu terus ditingkatkan agar dapat menanggung sebagian beban belanja yang

diperlukan untuk penyelenggaran pemerintahan dan kegiatan pembangunan

yang setiap tahunnya terus meningkat. Sehingga kemandirian otonomi daerah

Sebagaimana diatur dalam Undang-undang Nomor 33 Tahun 2004

pada pasal 6, sumber-sumber Pendapatan Asli Daerah (PAD) bersumber

dari :

a. Pajak daerah,

b. Retribusi daerah,

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah

yang dipisahkan,

d. Lain-lain pendapatan asli daerah yang sah.

a) Pajak Daerah

Menurut Peraturan Pemerintah Republik Indonesia Nomor 65

Tahun 2001 tentang Pajak Daerah pada pasal 1 ayat 1, yang dimaksud

pajak daerah yang selanjutnya disebut pajak adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan

langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaran pemerintah Daerah dan pembangunan Daerah.

Menurut Undang-undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah, terdapat dua jenis pengelompokan dalam

pajak daerah yaitu jenis pajak yang dikelola oleh pemerintah provinsi

dan jenis pajak yang dikelola oleh pemerintah kabupaten/ kota.

Adapun yang termasuk jenis pajak daerah tersebut, yaitu :

1) Pajak Kendaraan Bermotor,

2) Pajak Bea Balik Nama Kendaraan Bermotor,

3) Pajak Bahan Bakar Kendaraan Bermotor,

4) Pajak Air Permukaan,

5) Pajak Rokok.

b. Jenis pajak daerah Kabupaten/ Kota, terdiri dari :

1) Pajak Hotel,

2) Pajak Restoran,

3) Pajak Hiburan,

4) Pajak Reklame,

5) Pajak Penerangan Jalan,

6) Pajak Mineral Bukan Logam dan Batuan,

7) Pajak Parkir.

8) Pajak Air Tanah,

9) Pajak Sarang Burung Walet,

10) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan dan

11) Bea Perolehan Hak atas Tanah dan Bangunan.

b)Retribusi Daerah

Retribusi adalah pembayaran kepada negara yang dilakukan

oleh mereka yang menggunakan jasa-jasa negara, artinya retribusi

daerah sebagai pembayaran atas pemakaian jasa atau karena mendapat

pekerjaan usaha milik daerah bagi yang berkepentingan atau jasa yang

Oleh karena itu, setiap setiap pungutan yang dilakukan oleh pemerintah

daerah senantiasa berdasarkan prestasi dan jasa yang diberikan kepada

masyarakat, sehingga keluasan retribusi daerah terletak pada yang dapat

dinikmati oleh masyarakat.

Retribusi sangat berhubungan erat dengan jasa layanan yang

diberikan pemerintah kepada yang membutuhkan. Beberapa ciri-ciri

retribusi yaitu :

a. Retribusi dipungut oleh negara,

b. Dalam pungutan terdapat pemaksaan secara ekonomis,

c. Adanya kontraprestasi yang secara langsung dapat ditunjuk,

d. Retribusi yang dikenakan kepada setiap orang/ badan yang

menggunakan/ mengenyam jasa-jasa yang disediakan oleh negara.

Dari uraian diatas dapat kita lihat, retribusi daerah

dikelompokkan sebagai berikut :

a. Retribusi Jasa Umum, adalah retribusi yang disediakan atau

diberikan Pemerintah Daerah untuk tujuan kepentingan dan

kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau

badan.

b. Retribusi Jasa Usaha, adalah retribusi yang disediakan oleh

Pemerintah Daerah dengan menganut prinsip komersial yang

meliputi : pelayanan dengan menggunakan/ memanfaatkan kekayaan

pelayanan oleh Pemerintah Daerah sepanjang belum disediakan

secara memadai oleh pihak swasta.

c. Retribusi Perizinan Tertentu, adalah retribusi yang disediakan oleh

Pemerintah Daerah kepada orang pribadi atau Badan yang

dimaksudkan untuk pengaturan dan pengawasan atas kegiatan

pemanfaatan ruang, penggunaan sumber daya alam, barang,

prasarana, sarana, atau fasilitas tertentu guna melindungi

kepentingan umum dan menjaga kelestarian lingkungan.

c) Hasil Pengelolaan Kekayaan Milik Daerah Yang Dipisahkan

Sesuai dengan Undang-undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah

Daerah, hasil pengelolaan kekayaan milik daerah yang dipisahkan

terdiri dari :

a. Bagian laba atas penyertaan modal pada perusahaan milik daerah

(BUMD),

b. Bagian laba atas penyertaan modal pada perusahaan milik negara

(BUMN) dan

c. Bagian laba penyertaan modal pada perusahaan milik swasta atau

d) Lain-lain Pendapatan Asli Daerah yang sah

Menurut Undang-undang Nomor 33 Tahun 2004 bahwa yang

termasuk dalam lain-lain pendapatan asli daerah yang sah meliputi :

a. Hasil penjualan kekayaan Daerah yang tidak dipisahkan,

b. Jasa giro,

c. Pendapatan bunga,

d. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing dan

e. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan

dan/ atau pengadaan barang dan/ atau jasa oleh Daerah.

2.1.3. Dana Perimbangan

Dalam Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah pada pasal 1 ayat

18, yang dimaksud Dana Perimbangan adalah dana yang bersumber dari

APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan daerah

dalam rangka pelaksananaan desentralisasi. Dana Perimbangan bertujuan

untuk mengurangi kesenjangan fiskal antara Pemerintah Pusat dan

Pemerintah Daerah.

Kesenjangan fiskal yang terjadi selama ini telah menyebabkan

ketergantungan keuangan pemerintah daerah kepada bantuan pemerintah

pusat. Padahal, sebenarnya bantuan dana tersebut hanyalah untuk rangsangan

bagi daerah agar lebih meningkatkan sumber penerimaan pendapatan asli

daerahnya yang merupakan bagian penting dari sumber penerimaan daerah,

Perimbangan keuangan antara Pemerintah Pusat dan Pemerintah Daerah

adalah suatu sistem pembagian keuangan yang adil, proporsional, demokratis,

transparan dan efisien. Transfer pemerintah pusat berupa Dana Perimbangan

terdiri dari :

a. Dana Bagi Hasil (DBH),

b. Dana Alokasi Umum (DAU) dan

c. Dana Alokasi Khusus (DAK).

a) Dana Bagi Hasil (DBH)

Dalam Undang-undang Nomor 33 Tahun 2004 pada pasal 1 ayat

20, yang dimaksud dengan Dana Bagi Hasil (DBH) adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada daerah

berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam

rangka pelakasanaan desentralisasi. Lebih lanjut dalam Penjelasan

Umum Undang-undang Nomor 32 Tahun 2004 disebutkan bahwa

pengalokasian Dana Bagi Hasil (DBH) pada APBN merupakan

pendapatan yang diperoleh dari sumber-sumber daya nasional yang

berada di daerah berupa pajak dan sumber daya alam.

Dalam Undang-undang No. 32 Tahun 2004 pada pasal 160,

bahwa Dana Bagi Hasil (DBH) yang bersumber dari pajak terdiri atas :

a. Pajak Bumi dan Bangunan (PBB),

b. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan

c. Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang

Sedangkan Dana Bagi Hasil (DBH) yang bersumber dari

sumber daya alam terdiri atas :

a. Kehutanan,

b. Pertambangan umum,

c. Perikanan,

d. Pertambangan gas bumi,

e. Pertambangan minyak bumi dan

f. Pertambangan panas bumi.

Dalam pengalokasian dan penyaluran Dana Bagi Hasil (DBH),

ada tiga prinsip yang digunakan, yaitu :

a. Pengalokasian DBH dilakukan berdasarkan prinsip by origin (daerah penghasil),

b. Penyaluran berdasarkan realisasi penerimaan dan

c. DBH PPh pasal 21 didasarkan atas pemotong atau pemungut pajak

di tempat bendaharawan terdaftar sebagai Wajib Pajak dan PPh pasal

25/ 29 Wajib Pajak Orang Pribadi Dalam Negeri berdasarkan tempat

domisili atau tempat usaha Wajib Pajak terdaftar.

b)Dana Alokasi Umum (DAU)

Dalam Undang-undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah

Daerah menyatakan bahwa Dana Alokasi Umum yang selanjutnya

disebut DAU merupakan bagian dari Dana Perimbangan, yaitu dana

tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Pada dasarnya jenis-jenis transfer dapat dikelompokkan menjadi

dua kategori, yaitu : (1) Transfer tanpa syarat (uncoditional grants, general purpose grants, block grants) dan (2) Transfer dengan syarat (conditional grants, categorical grants, specific purpose grants).

Dana Alokasi Umum merupakan dana transfer yang bersifat

“block grants” dalam kategori transfer tanpa syarat. Artinya, ketika

dana tersebut diberikan pemerintah pusat, maka pemerintah daerah

memiliki diskresi, bebas untuk menggunakan serta mengalokasikan

dana transfer tersebut sesuai dengan prioritas kebutuhan daerah tanpa

ada intervensi oleh pemerintah pusat untuk peningkatan pelayanan

masyarakat dalam rangka otonomi daerah. Selain itu, Dana Alokasi

Umum juga sering disebut bantuan tak bersyarat (unconditional grants) karena merupakan jenis transfer antar tingkat pemerintah yang tidak

terikat dengan program pengeluaran tertentu (Lugastro dan Ananda,

2013).

Kebijakan dalam DAU merupakan suatu instrumen

penyeimbang fiskal antar daerah. Sebab tidak semua daerah memiliki

struktur dan kemampuan fiskal yang sama. DAU bagian dari kebijakan

transfer fiskal dari pusat ke daerah yang berfungsi sebagai pemerataan

fiskal antara daerah-daerah serta memperkecil kesenjangan kemampuan

Kebutuhan DAU suatu daerah ditentukan dengan menggunakan

pendekatan konsep fiscal gap, dimana kebutuhan DAU suatu daerah ditentukan atas kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity). Dengan pengertian lain, DAU digunakan untuk menutup celah yang terjadi karena kebutuhan daerah melebihi dari

potensi penerimaan daerah yang ada.

Berdasarkan konsep fiscal gap tersebut, alokasi DAU bagi daerah yang memiliki potensi fiskalnya besar namun kebutuhan

fiskalnya kecil akan memperoleh alokasi DAU relatif kecil, Sebaliknya,

daerah yang memiliki potensi fiskalnya kecil, tetapi kebutuhan

fiskalnya besar memperoleh alokasi DAU yang relatif besar.

c) Dana Alokasi Khusus (DAK)

Dalam Undang-undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah

Daerah menyatakan bahwa Dana Alokasi Khusus yang selanjutnya

disebut DAK merupakan bagian dari Dana Perimbangan, yaitu dana

yang bersumber dari APBN yang dialokasikan kepada daerah tertentu

untuk membantu membiayai kebutuhan khusus yang merupakan urusan

daerah dan sesuai dengan prioritas nasional. Yang dimaksud dengan

daerah tertentu adalah daerah yang memenuhi kriteria yang ditetapkan

setiap tahun untuk mendapatkan alokasi DAK. Jadi, tidak semua daerah

Sesuai dengan Undang-undang Nomor 33 Tahun 2004, yang

dimaksud dengan kebutuhan khusus adalah (1) Kebutuhan yang tidak

dapat diperkirakan dengan menggunakan rumus alokasi umum, dalam

pengertian kebutuhan yang tidak sama dengan kebutuhan daerah lain,

misalnya : kebutuhan di kawasan transmigrasi, kebutuhan beberapa

jenis investasi/ prasarana baru, pembangunan jalan di kawasan

terpencil, saluran irigasi primer dan saluran drainase primer (2)

Kebutuhan yang merupakan komitmen atau prioritas nasional.

Dalam pengalokasian, DAK ditentukan dengan memperhatikan

tersedianya dana dalam APBN. DAK disalurkan dengan cara

pemindahbukuan dari rekening kas umum negara ke rekening kas

umum daerah. Oleh sebab itu, DAK dicantumkan dalam APBD. DAK

tidak dapat diperuntukkan untuk mendanai administrasi kegiatan,

penyiapan kegiatan fisik, penelitian, pelatihan dan perjalanan dinas.

DAK diprioritaskan untuk daerah yang memiliki kemampuan fiskal

rendah atau dibawah rata-rata nasional. Kemampuan fiskal rendah

didasarkan pada selisih antara realisasi penerimaan umum daerah

dengan belanja pegawai negeri sipil daerah pada APBD tahun

anggaran.

DAK digunakan untuk meningkatkan pelayanan publik antara

lain : pembangunan rumah sakit, pendidikan, jalan, pasar, irigasi, dan

air bersih. DAK dapat disamakan dengan belanja pembangunan karena

berupa pembangunan sarana dan prasarana publik (Ndadari dan Adi,

2008). Adapun tujuan pengalokasian DAK yang ingin dicapai yaitu

menyediakan layanan dan keterjangkauan akses, menyediakan layanan

pendidikan bermutu, berkesetaraan dan relevan, pencapaian standar

sarana, dan peningkatan daya saing serta pemberdayaan potensi daerah.

Dana Alokasi Khusus termasuk jenis transfer dengan syarat

(conditional grants). Transfer ini biasanya digunakan untuk keperluan yang dianggap penting oleh pemerintah pusat namun kurang dianggap

penting oleh pemerintah daerah. Transfer dana ini dikelompokkan

dalam dua jenis, yaitu (1) Transfer Pengimbang (matching grants) dan (2) Transfer Bukan Pengimbang (nonmatching grants). Matching grant adalah transfer yang diberikan pemerintah pusat kepada pemerintah

daerah untuk menutup sebagian atau seluruh kekurangan pembiayaan

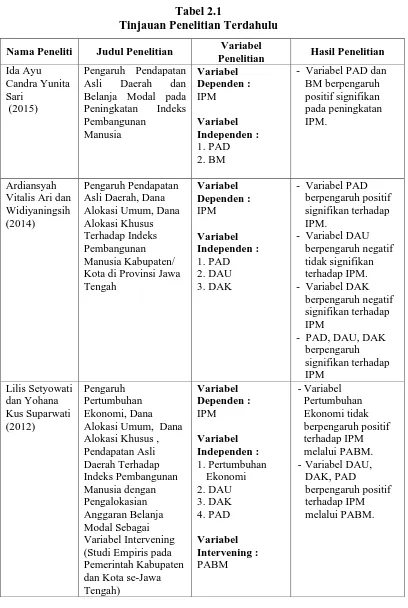

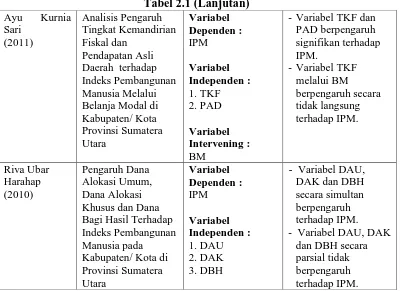

2.2.Review Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel

Penelitian Hasil Penelitian

Tabel 2.1 (Lanjutan)

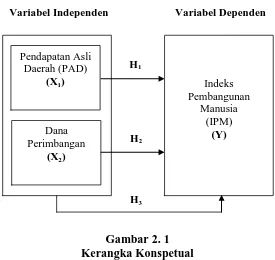

2.3.Kerangka Konseptual

Berdasarkan latar belakang dan teori, dapat dibuat kerangka konseptual

yang akan diteliti seperti terlihat pada Gambar 2. 1. Pada gambar tersebut dapat

dilihat Variabel Independen dalam penelitian ini adalah Pendapatan Asli Daerah

(X1) dan Dana Perimbangan (X2). Sedangkan Variabel Dependen dalam penelitian

Gambar 2. 1 Kerangka Konspetual

1. Pengaruh Pendapatan Asli Daerah terhadap Indeks Pembangunan Manusia

Didalam Undang-undang Nomor 33 Tahun 2004, Pendapatan Asli

Daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut

berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan. PAD bersumber dari penerimaan daerah yang berasal dari

sumber ekonomi daerah, terdiri dari : pajak daerah, retribusi daerah, hasil

perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang

dipisahkan, lain-lain pendapatan asli daerah yang sah.

PAD merupakan tulang punggung pembiayaan daerah. Potensi

PAD perlu terus ditingkatkan agar dapat menanggung sebagian beban

belanja daerah yang diperlukan untuk sektor-sektor yang dapat

Variabel Independen Variabel Dependen

Pendapatan Asli Daerah (PAD)

(X1)

Dana Perimbangan

(X2)

Indeks Pembangunan

Manusia (IPM)

(Y) H1

H2

meningkatkan indeks pembangunan manusia baik itu dibidang :

pendidikan, kesehatan dan ekonomi. Keberhasilan kinerja pemerintah

daerah bergantung dengan tata cara pengelolahan PAD-nya. Ketika kinerja

pemerintah semakin baik, maka PAD yang dikelola pemerintah semakin

efektif sehingga penyelenggaran pemerintahan dan kegiatan pengalokasian

realisasi program-program pembangunan pelayanan publik setiap tahunnya

semakin baik pula. Maka dengan efektifnya PAD yang dikelola daerah

akan meningkatkan indeks pembangunan manusia daerah tersebut.

2. Pengaruh Dana Perimbangan terhadap Indeks Pembangunan Manusia

Dana Perimbangan merupakan dana yang bersumber dari APBN

yang dialokasikan kepada daerah untuk mendanai kebutuhan pelaksanaan

desentralisasi, yang terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi

Umum (DAU) dan Dana Alokasi Khusus (DAK). Didalam

Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah, disebutkan

pengalokasian DBH pada APBN merupakan pendapatan yang diperoleh

dari sumber-sumber daya nasional yang berada di daerah berupa pajak dan

sumber daya alam. Dengan kata lain, DBH adalah dana yang bersumber

dari pendapatan APBN yang dialokasikan kepada daerah dengan

memperhatikan potensi daerah penghasil berdasarkan angka persentase

tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

Demikian juga, didalam Undang-undang Nomor 33 Tahun 2004

tentang Perimbangan keuangan antara Pemerintah Pusat dan Pemerintah

Daerah, disebutkan DAU dan DAK merupakan bagian dari Dana

Perimbangan yang bersumber dari APBN. DAU dialokasikan dengan

tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

DAK dialokasikan kepada daerah tertentu untuk membantu

membiayai kebutuhan khusus yang merupakan urusan daerah dan sesuai

dengan prioritas nasional. DAK tidak dapat diperuntukkan untuk mendanai

administrasi kegiatan, penyiapan kegiatan fisik, penelitian, pelatihan dan

perjalanan dinas. DAK sepenuhnya digunakan untuk meningkatkan

penyediaan layanan publik dan keterjangkauan akses, menyediakan

layanan pendidikan bermutu, berkesetaraan dan relevan, pencapaian

standar sarana, dan peningkatan daya saing serta pemberdayaan potensi

daerah.

Diasumsikan semakin besar DBH, DAU dan DAK diterima suatu

daerah, maka diharapkan akan terjadi peningkatan peluang hidup,

pengetahuan dan hidup layak di masyarakat, sehingga pembangunan

2.4.Hipotesis Penelitian

Berdasarkan latar belakang, perumusan masalah, tujuan

penelitian, tinjauan teoritis, tinjauan penelitian terdahulu dan

kerangka konseptual maka hipotesis dari penelitian ini adalah sebagai

berikut :

H1 : Pendapatan Asli Daerah berpengaruh secara parsial terhadap Indeks Pembangunan Manusia pada Pemerintahan Kabupaten/ Kota di Provinsi

Sumatera Utara.

H2 : Dana Perimbangan berpengaruh secara parsial terhadap Indeks Pembangunan Manusia pada Pemerintahan Kabupaten/ Kota di Provinsi

Sumatera Utara.

H3 : Pendapatan Asli Daerah dan Dana Perimbangan berpengaruh secara simultan terhadap Indeks Pembangunan Manusia pada Pemerintahan