ISSN: 1978 - 3116 VOL. 6, NO. 1, MARET 2012

JEB

JEB

VOL.

6,

NO.

1,

MARET

2012:

1-93

VOLATILITAS IDIOSYNKRATIS DAN MODEL

MULTIFAKTOR

PENGARUH BELANJA PEMERINTAH DAN PENERIMAAN PAJAK PEMERINTAH

TERHADAP PERTUMBUHAN EKONOMI DI INDONESIA, PENDEKATAN

PENGARUH RASIO LIKUIDITAS DAN

TERHADAP

ANALISIS PENDUDUK MISKIN DI PROVINSI DAERAH ISTIMEWA YOGYAKARTA

PENGARUH ALIRAN KAS BEBAS TERHADAP NILAI PEMEGANG SAHAM

DENGAN SET KESEMPATAN INVESTASI DAN DIVIDEN

SEBAGAI VARIABEL MODERATOR

STRUKTUR KEPEMILIKAN ULTIMAT DAN NILAI PERUSAHAAN

ASSET PRICING

ERROR

CORRECTION MODEL (ECM)

FINANCIAL LEVERAGE

DIVIDEND YIELD

Rowland Bismark Fernando Pasaribu

Algifari

Zarah Puspitaningtyas

Wasiaturrahma

Rudy Badrudin

Rima Agustina Kusuma Wardani

Vol. 6, No. 1, Maret 2012

JURNAL EKONOMI & BISNIS (JEB)

EDI T OR I N CH I EF Djoko Susanto STIE YKPN Yogyakarta

EDITORIAL BOARD MEMBERS

Baldric Siregar Soeratno

STIE YKPN Yogyakarta Universitas Gadjah Mada

Dody Hapsoro Wisnu Prajogo

STIE YKPN Yogyakarta STIE YKPN Yogyakarta

M ANAGI N G EDI TORS Sinta Sudarini STIE YKPN Yogyakarta

EDITORIAL SECRETARY Rudy Badrudin

STIE YKPN Yogyakarta

PU BLI SH ER

Pusat Penelitian dan Pengabdian Masyarakat STIE YKPN Yogyakarta Jalan Seturan Yogyakarta 55281

Telpon (0274) 486160, 486321 ext. 1406 Fax. (0274) 486155

EDITORIAL ADDRESS Jalan Seturan Yogyakarta 55281

Telpon (0274) 486160, 486321 ext. 1332 Fax. (0274) 486155 http://www.stieykpn.ac.id e-mail: [email protected] Bank Mandiri atas nama STIE YKPN Yogyakarta No. Rekening 137 – 0095042814

Jurnal Ekonomi & Bisnis (JEB) terbit sejak tahun 2007. JEB merupakan jurnal ilmiah yang diterbitkan oleh Pusat Penelitian dan Pengabdian Masyarakat Sekolah Tinggi Ilmu Ekonomi Yayasan Keluarga Pahlawan Negara (STIE YKPN) Yogyakarta. Penerbitan JEB dimaksudkan sebagai media penuangan karya ilmiah baik berupa kajian ilmiah maupun hasil penelitian di bidang ekonomi dan bisnis. Setiap naskah yang dikirimkan ke JEB akan ditelaah oleh MITRA BESTARI yang bidangnya sesuai. Daftar nama MITRA BESTARI akan dicantumkan pada nomor paling akhir dari setiap volume. Penulis akan menerima lima eksemplar cetak lepas (off print) setelah terbit.

JEB diterbitkan setahun tiga kali, yaitu pada bulan Maret, Juli, dan Nopember. Harga langganan JEB Rp7.500,- ditambah biaya kirim Rp12.500,- per eksemplar. Berlangganan minimal 1 tahun (volume) atau untuk 3 kali terbitan. Kami memberikan kemudahan

Tahun 2007

ISSN: 1978-3116

J U R N A L

Vol. 6, No. 1, Maret 2012

DAFTAR ISI

VOLATILITAS IDIOSYNKRATIS DAN MODEL ASSET PRICING MULTIFAKTOR

Rowland Bismark Fernando Pasaribu

1-23

PENGARUH BELANJA PEMERINTAH DAN PENERIMAAN PAJAK PEMERINTAH TERHADAP PERTUMBUHAN EKONOMI DI INDONESIA, PENDEKATAN ERROR CORRECTION MODEL (ECM)

Algifari

25-39

PENGARUH RASIO LIKUIDITAS DAN FINANCIAL LEVERAGETERHADAP DIVIDEND YIELD

Zarah Puspitaningtyas

41-46

ANALISIS PENDUDUK MISKIN DI PROVINSI DAERAH ISTIMEWA YOGYAKARTA

Wasiaturrahma Rudy Badrudin

47-61

PENGARUH ALIRAN KAS BEBAS TERHADAP NILAI PEMEGANG SAHAM DENGAN SET KESEMPATAN INVESTASI DAN DIVIDEN SEBAGAI VARIABEL MODERATOR

Rima Agustina Kusuma Wardani

63-81

STRUKTUR KEPEMILIKAN ULTIMAT DAN NILAI PERUSAHAAN

Baldric Siregar

83-93

Tahun 2007

ISSN: 1978-3116

J U R N A L

VOLATILITAS IDIOSYNKRATIS DAN MODEL ASSET PRICING... (Rowland Bismark Fernando Pasaribu)

Vol. 6, No. 1 Maret 2012 Hal. 1-23

ABSTRACT

The paper is aimed at examining the inter-relationships between firm size, liquidity, systematic risk, idiosyn-cratic volatility and their relation to expected return in level stock and portfolio for Indonesian LQ-45 equi-ties. Our analysis suggests the existence of confound-ing effects that may need to be recognized in makconfound-ing meaningful interpretations of the data; specifically, that as well as being potentially explanatory of equity per-formance, beta, liquidity, systematic risk, and idiosyn-cratic volatility are capable of being the outcome of equity performance behavior. Other empiric result is addition of factor idiosyncratic volatility, proved in-creasing explanatory power of model in explaining the variation of expected return in both level of stock indi-vidually and portfolio on various asset pricing model. Hereinafter three tools of evaluation measurement re-sult indicate that size, liquidity, systematic risk yet still not shown optimal performance, even after conducted by extension of all model by adding idiosyncratic vola-tility proxy.

Keywords: expected return, idiosyncratic volatility,

stock portfolio, multifactor asset pricing model, treynor index, jensen-alpha, sharpe index

PENDAHULUAN

Teori klasik investasi sebagaimana direpresen-tasikan

V

V

V

V

VOLA

OLA

OLA

OLA

OLATILIT

TILIT

TILIT

TILITAS IDIOSYNKRA

TILIT

AS IDIOSYNKRATIS D

AS IDIOSYNKRA

AS IDIOSYNKRA

AS IDIOSYNKRA

TIS D

TIS D

TIS D

TIS DAN

AN

AN

AN

AN

MODEL

MODEL

MODEL

MODEL

MODEL

ASSET PRICING

ASSET PRICING

ASSET PRICING MUL

ASSET PRICING

ASSET PRICING

MULTIF

MUL

MUL

MUL

TIF

TIF

TIF

TIFAKTOR

AKTOR

AKTOR

AKTOR

AKTOR

Rowland Bismark Fernando Pasaribu

ABFI PERBANAS INSTITUTE JAKARTA Jalan Komando III/2, Nomor 37 JKSL 12920

E-mail: [email protected]

investor memerlukan ekspektasi tingkat pengembalian pada asset yang berisiko dalam ekses tingkat pengembalian bebas risiko yang ditentukan sebagai produk dari beta risiko aset tersebut (kovarian atau tingkat pengembaliannya dengan tingkat pengembalian pasar) dengan ekspektasitingkat pengembalian pasar dalam ekses tingkat bunga bebas risiko. Telah banyak dilakukan pada sejumlah penelitian terdahulu yang menyatakan variabel lainnya memiliki kapasitas dalam menjelaskan tingkat pengembalian saham, seperti kapitalisasi emiten dan rasio book-to-market (Banz 1981; Rosenberg et al. 1985; Fama dan French 1992, 1993, 1996 dan 1998), likuiditas (Amihud dan Mendelson 1986; Amihud 2002), leverage (Bhandari, 1988) dan id-iosyncratic volatility (Malkiel dan Xu 1997, 2006; Goyal dan Santa-Clara, 2003), sementara Fama dan French (1992) menunjukkan bahwa beta dan kapitalisasi emiten memiliki tingkat korelasi yang tinggi.

Model tiga faktor Fama dan French (1993) menggabungkan kapitalisasi pasar emiten dan rasio B/ M bersama dengan koefisien beta banyak digunakan saat ini (terutama dalam penelitian pasar modal). Tetapi, bukti mengenai hal ini tidak selalu satu arah. Sebagai contoh, Constantinidies (1986) berpendapat bahwa biaya transaksi diasosiasikan dengan likuiditas dapat diminimalisir dengan mengurangi frekuensi perdagangan dan tidak menghasilkan pengaruh first-order; Horowitz, Loughran dan Savin (2000) berpendapat bahwa pengaruh size tidak lagi signifikan pada saham-saham di Amerika; Bali, Cakiki, Yan dan Ahang (2005) tidak setuju dengan temuan Goyal dan

Tahun 2007

ISSN: 1978-3116

J U R N A L

JEB, Vol. 6, No. 1, Maret 2012: 1-23

dan menunjukkan bahwa temuannya lebih dipengaruhi oleh saham ukuran kecil dan secara parsial berpotensi menjadi atribut premi likuiditas.

Dalam memisahkan pengaruh variabel kapitalisasi pasar, likuiditas saham, dan volatilitas idiosynkratis di pasar modal Amerika, Spiegel dan Wang (2005) menyatakan bahwa volatilitas idiosynkratis perusahaan yang tinggi cenderung terjadi baik itu untuk perusahaan dengan kapitalisasi pasar yang kecil dan tingkat likuiditas yang rendah, serta pengembalian saham yang meningkat juga diikuti dengan volatilitas idiosynkratis (demikian juga apabila yang terjadi hal sebaliknya). Mereka menyimpulkan bahwa sementara variabel lainnya eksis untuk membawa hubungan sistematik dengan tingkat pengembalian saham, hubungan volatilitas idiosynkratis dengan tingkat pengembalian saham mengklasifikasi secara sekaligus kapitalisasi dan likuiditas terhadap tingkat pengembalian.

Derajat dimana beta, kapitalisasi pasar emiten, dan volatilitas idiosynkratis mungkin dapat menjadi proksi untuk satu atau lebih sementara variabel lainnya tetap kontroversial dalam menjelaskan elemen eksposur risiko investor (baik yang dapat di diversifikasi atau tidak). Karena pada hakekatnya, belum ada teori yang meyakinkan dalam menjelaskan kontribusi dari variabel volatilitas idiosynkratis. Penelitian ini bertujuan untuk melakukan replikasi terbatas pada pendekatan kalkulasi volatilitas idiosynkratis yang digunakan Malkiel dan Xu, (1997) serta Clayton et al. (2006) untuk saham yang tergabung dalam LQ-45 di Bursa Efek Indonesia (BEI) periode 2000-2007.

MATERI DAN METODE PENELITIAN

Ball et al. (1979) telah membuktikan adanya hubungan positif antara tingkat pengembalian dan beta untuk sampel perusahaan industri. Wood (1991) menyatakan bahwa hubungan keduanya lemah, dan Faff (1991) menyatakan karakter yang moderat, bahkan pada penelitiannya tahun 2001, Fahh menyatakan bahwa tidak terdapat hubungan antara beta dan tingkat pengembalian untuk model standar CAPM. Haaliwell dan Sawicki (1999) mereplikasi penelitian Fama dan French (1993) dan menyatakan tingkatan statistikal yang signifikan pada parameter yang secara umum dapat dikomparasi terhadap penelitian Fama dan French

(1993). Faaf (2001b) dan Gaunt (2004) juga telah melakukan aplikasi model tiga faktor pada pasar Aus-tralia dan hasilnya memang secara statistik signifikan dalam menjelaskan tingkat ekspektasi tingkat pengembalian saham dan portofolio saham.

Dengan konfirmasi model tiga faktor Fama dan French, pertimbangan kapitalisasi pasar emiten atau pengaruh ukuran telah menjadi sesuatu yang konvensional sifatnya, meskipun bukti lanjutan lainnya tidak selalu sepakat mengenai hal ini. Sebagai contoh, Banz (1981) melakukan penelitian size-effect untuk periode empat puluh lima tahun untuk saham Amerika dan menyatakan bahwa sementara pengaruh tersebut diasumsikan pada perusahaan kecil tidak terdapat suatu hubungan yang jelas antara size dan tingkat pengembalian. Horowitz et al. (2000) menyimpulkan bahwa size-effect tidak lagi terjadi pada saham-saham Amerika. Brown et al. (1983) menyatakan bahwa meski terjadi size-anomaly, dan model estimasi yang terbentuk tidak stabil karena size-effect adalah subjek dari penelitian mengenai interval waktu.

Konsisten dengan temuan Banz pada kasus hubungan ukuran perusahaan dan return pada saham kapitalisasi kecil di Amerika, Beedles et al. (1988) juga menyatakan bahwa size-effect juga signifikan di Aus-tralia dan robust untuk beberapa penyesuaian metodologi. Juga dibuktikkan bahwa biaya transaksi dapat menjelaskan bagian dari dari size-anomaly meskipun variabel ini bukan merupakan faktor dominan. Chan dan Faff (2003) menyatakan hubungan regresi yang horizontal antara tingkat pengembalian dan size saham di Australia periode 1990-1999, sementara Gaunt (2004) menyatakan tidak terdapat bukti yang kuat mengenai pengaruh ukuran perusahaan yang kecil pada pasar modal Australia.

VOLATILITAS IDIOSYNKRATIS DAN MODEL ASSET PRICING... (Rowland Bismark Fernando Pasaribu)

(1997) membagi saham ke dalam portofolio berdasarkan volatilitas idiosynkratis-nya dan menyatakan bahwa rata-rata tingkat pengembalian tahunan portofolio selama periode 1963-1994. Hasil penelitiannya menunjukkan kecenderungan yang nyata bahwa volatilitas idiosynkratis portofolio yang meningkat menghasilkan tingkat pengembalian yang juga lebih tinggi. Sebaliknya, Ang et.al (2006) menyatakan volatilitas idiosynkratis yang semakin tinggi justru menghasilkan tingkat pengembalian yang semakin menurun. Kontradiksi hasil penelitiannya dengan penelitian sebelumnya adalah studi tersebut tidak menjelaskan volatilitas idiosynkratis pada level perusahaan. Sebaliknya, Malkiel dan Xu (2006) berpendapat bahwa hasil studi Ang et al. (2006) mungkin mengalami permasalahan error pada variabel saat fitting modelnya guna meringkas data sampel.

Ukuran perusahaan secara umum berkorelasi positif dengan likuiditas saham (Amihud, 2002). Karenanya, likuiditas berpotensi menjadi eksplanator untuk size-effect. Beedles et al. (1988) menyatakan bahwa perusahaan besar memiliki likuiditas yang lebih tinggi dan menyarankan bahwa likuiditas secara parsial menjelaskan size-effect. Amihud dan Mendelson (1986) menyarankan bahwa likuiditas adalah atribut yang penting pada investasi keuangan dan seharusnya memiliki premi dalam asset pricing. O’Hara (2003) berpendapat bahwa biaya likuiditas sama dengan pajak dimana kalau jumlahnya cukup besar seharusnya berpengaruh negatif terhadap harga asset.

Dengan menggunakan turnover saham sebagai proksi likuiditas, Chan dan Faff (2003) menyatakan bahwa turnover berhubungan negatif terhadap tingkat pengembalian saham dan pengaruh tersebut berlaku setelah melakukan kontrol terhadap variabel book-to-market, size, beta, dan momentum. Marshall dan Young (2003) menjelaskan likuiditas di pasar modal Australia dan hasil temuannya konsisten dengan penelitian Chan dan Faaf, bahwa terdapat hubungan yang negatif antara turnover saham dan tingkat pengembalian saham. Selanjutnya, dengan melakukan komparasi pada lima puluh saham emiten terbesar terhadap lima puluh saham terkecil di pasar modal Australia, Anderson et al. (1997) menyatakan tidak terdapat hubungan yang signifikan antara tingkat pengembalian abnormal dan likuiditas.

(1987) serta Brunnermeier dan Pedersen (2006) adalah hubungan yang negatif antara likuiditas dan volatilitas idiosynkratis. Bali et al. (2005) menyarankan bahwa hubungan antara volatilitas idiosynkratis dan tingkat pengembalian yang dinyatakan oleh Goyal dan Clara (2003) adalah bagian yang dipengaruhi oleh premi likuiditas. Spiegel dan Wang (2005) menggolongkan saham berdasarkan volatilitas idiosynkratis-nya dan menyatakan bahwa prosedur ini menghasilkan output yang sama sebagaimana halnya klasifikasi berdasarkan likuiditas bahwa saham dengan volatilitas idiosynkratis yang tinggi memiliki likuiditas yang rendah. Hubungan antara volatilitas idiosynkratis dan tingkat pengembalian dapat menjelaskan hubungan antara likuiditas dan tingkat pengembalian serta size dan tingkat pengembalian. Drew dan Veeraraghaven (2002) menyatakan bahwa premi size and volatilitas idiosynkratisy adalah nyata. Saham dengan ukuran kecil dan tingkat volatilitas idiosynkratis yang tinggi justru menghasilkan tingkat pengembalian yang superior. Temuan lainnya yakni bahwa volatilitas idiosynkratis sangat berguna dalam menjelaskan ekspektasitingkat pengembalian saham lintas-sektor.

Reaksi atas kinerja model asset pricing 1 faktor (CAPM) dalam menjelaskan tingkat pengembalian portofolio saham telah dilakukan baik itu dalam semangat reformasi atau rekonstruksi model sehingga muncul apa yang disebut sebagai model asset pricing multifaktor. Dalam kaitannya tersebut, maka hipotesis penelitian ini adalah penambahan informasi mengenai size, likuiditas, risiko sistematik dan volatilitas idiosynkratis sebagai tambahan faktor risiko pada model multifaktor akan meningkatkan daya prediksi model dalam mengestimasi tingkat pengembalian portofolio saham yang diharapkan dibanding model faktor tunggal. Untuk melakukan penelitian ini penulis menggunakan data keuangan setiap emiten yang pernah dan tergabung dalam LQ-45: harga saham, mar-ket value, dan book value periode harian, IHSG, dan SBI-1 bulanan periode 2000-2007, sehingga data yang digunakan oleh dalam penelitian ini merupakan data historis. Data tersebut diperoleh dengan cara mendownload melalui website BEI dan BI di www.jsx.co.id dan www.bi.gov.id .

JEB, Vol. 6, No. 1, Maret 2012: 1-23

(2003). Nilai median keseluruhan sampel digunakan sebagai breakpoint untuk menetapkan perbedaan antara 2 kategori. Emiten dengan kapitalisasi pasar kurang dari nilai median dianggap sebagai emiten dengan kapitalisasi pasar yang kecil dan sebaliknya yang lebih besar dari nilai median dianggap sebagai emiten dengan kapitalisasi pasar besar. Klasifikasi saham berdasarkan indikator likuiditas juga akan membagi saham ke dalam 2 kategori yang didasarkan nilai median keseluruhan sampel per tahun yaitu kategori high-liquid dan low-liquid, begitu juga halnya dengan kriteria systemic risk (high systemic risk dan low systemic risk) serta volatilitas idiosynkratis (high -IV dan low-IV).

Berdasarkan interseksi pengklasifikasi-an tersebut, terbentuk 12 kategori portofolio saham, yaitu bHLiq (Big Cap-High Liquidity), bLwLIQ (Big Cap-Low Liquidity), sHLiq (Small Cap-High Liquidity), sLLiq (Small Cap-Low Liquidity), bHSR (Big Cap-High Systemic Risk), bLwSR (Big Cap-Low Systemic Risk), sHSR (Small Cap-High Liquidity), sLSR (Small Cap-Low Systemic Risk), bHIV (Big Cap-High idiosyncratic volatility), bLwIV (Big Cap-low idiosyncratic volatil-ity), sHIV (Small Cap-High idiosyncratic volatility), dan sLIV (Small Cap-Low idiosyncratic volatility). Variabel operasional penelitian adalah tingkat pengembalian saham adalah (Rit – Rit-1)/ (Ri t-1); size adalah log natural (nilai rata-rata kapitalisasi harian saham i dimana cap harian adalah jumlah shares out-standing x harga penutupan periode t); likuiditas adalah (LIQ it) = rata-rata volume perdagangan (t -2, t -1, t) / shares outstanding bulan t; Systemic Risk (Beta Saham) adalah â i,t = Cov(ri,rm) / Var(rm); dan Idiosyn-cratic Volatility (Malkiel dan Xu, 1997; Clayton et.al, 2006) adalah standar deviasi residual estimasi beta saham (â)

Pre-test dilakukan untuk klarifikasi pengaruh size, likuiditas saham, systemic risk, dan volatilitas idiosynkratis terhadap tingkat pengembalian saham dan uji asumsi klasik yang mengacu kepada kriteria BLUE, yakni tidak terjadi multikolinearitas, autokorelasi, dan heteroskedastisitas pada persamaan multiregresi. Hasil pre-test dapat dilihat pada lampiran.

Untuk menguji hipotesis yang telah diajukan, digunakan pendekatan multi regresi pada level saham individual dan portofolio saham. Pada model ini akan ditambahkan faktor yang dianggap memiliki kapasitas

sebagai tambahan prediktor premi resiko kedalam model asset pricing tunggal:

Rpi(t) =α +β[[Rm(t) – Rf(t)] + e(t) (Model 1.1)

Dalam model multifaktor akan dikolaborasi faktor resiko yang diusulkan Fama dan French (size dan likuiditas) dalam model asset pricing secara parsial dengan faktor penjelas tambahan (systemic risk dan idiosyncratic-volatility):

Rpi(t) = tingkat pengembalian portofolio saham i periode ke t

Rm (t) – Rf(t) = nilai rata-rata excess return dikurangi risk free rate periode ke t

SMB(t) = return portofolio SMB; (sHLiq + sLLiq + sHSR + sLSR + sHIV + sLIV) - (bHLiq + bLwLIQ + bHSR + bLwSR + bHIV + bLwIV) periode ke t

HML-Liq(t) = return portofolio HML-Liq; (bHLiq + sHLiq)-(bLwLiq +sLwLiq) periode ke t HML-SR(t) = return portofolio HML-SR; (bHSR + sHSR)-(bLwSR +sLwSR) periode ke t HML-IV(t) = return portofolio HML-IV; (bHIV +

VOLATILITAS IDIOSYNKRATIS DAN MODEL ASSET PRICING... (Rowland Bismark Fernando Pasaribu)

b, s, h1-h3 = Koefisien regresi

Tahap selanjutnya adalah uji signifikansi simultan dan parsial terhadap seluruh model asset pric-ing dan perluasannya. Relevansi portfolio saham yang terbentuk dilakukan dengan menggunakan alat ukur Indeks-Sharpe, Indeks-Treynor, dan Jensen-Alpha. Treynor Index (reward to volatility ratio) mengemukakan bahwa risiko terdiri dari dua komponen yaitu risiko yang timbul akibat fluktuasi pasar dan risiko yang muncul dari fluktuasi unik sekuritas individual dari suatu portofolio (Reilly dan Brown, 2000). Selanjutnya diasumsikan bahwa portofolio terdiversifikasi dengan optimum, karenanya risiko unik sekuritas individual dapat diabaikan. Melalui asumsi ini, Treynor mengukur kinerja portofolio berdasarkan risiko sistematis atau beta sebagai risiko fluktuatif relatif terhadap risiko pasar (Sharpe, Alexander dan Bailey, 1999). Pengukuran dengan metode Treynor diformulasikan sebagai berikut (Jones, 2000):

Treynor Indeks = (Erp – Rf) / βp

ER(p) : Expected Return Portofolio Rf : Risk Free Rate

Âp : Beta Portofolio

Semakin tinggi nilai positif rasio Treynor, semakin baik kinerja portofolio.

Jensen-Alpha (differential return measure) memperkenalkan metode ini dalam mengukur kinerja investasi Reksa Dana pada tahun 1968. Metode Jensen mengukur kinerja investasi suatu portofolio didasarkan atas pengembangan CAPM. Menurut Jones (2000:587) perhitungan dengan metode Jensen diformulasikan sebagai berikut:

αρ = (Rp – Rf) – [βp(Rm – Rf)]

αρ : Jensen Alpha Rp : Return Portofolio Rf : Risk Free Rate Âp : Beta Portofolio

Kinerja portofolio dapat dilihat dari nilai alpha, apabila alpha bernilai positif berarti kinerja portofolio

Pengukuran dengan metode Indeks Sharpe, didasarkan pada apa yang disebut premi risiko. Premi risiko adalah perbedaan (selisih) antara return rata-rata portofolio dan investasi bebas resiko (risk free asset). Indeks Sharpe membagi premi risikodengan standar deviasi portofolio selama pengukuran, dimana standar deviasi merupakan risiko total. Dengan demikian, Shape mengukur premi risiko yang dihasilkan dari setiap unit risiko yang ada. Dengan perhitungan tersebut, semakin tinggi nilai pengukuran, semakin baik kinerja yang dihasilkan. Pengukuran Indeks Sharpe diformulasikan sebagai berikut:

Sj = (Ri - Rf ) / σj

Sj = Indeks Sharpe

Rj = return rata-rata portofolio j selama jangka waktu pengukuran

Rf =return rata-rata aset bebas risiko selama jangka waktu pengukuran

σj = standar deviasi portofolio j selama jangka waktu pengukuran

HASIL PENELITIAN

JEB, Vol. 6, No. 1, Maret 2012: 1-23

Tabel 1 Deskripsi Statistik

Portofolio N Min Max Mean Std. Dev

bHLIQ 96 -4.72% 3.02% 0.18% 0.88% bLwLIQ 96 -2.19% 1.93% 0.17% 0.62% sHLIQ 96 -1.56% 6.67% 0.08% 1.01% sLwLIQ 96 -4.77% 3.24% -0.05% 1.00% bHSR 96 -4.72% 2.36% 0.16% 0.94% bLwSR 96 -1.79% 5.04% 0.26% 0.84% sHSR 96 -3.88% 3.24% 0.03% 0.88% sLwSR 96 -4.77% 3.08% 0.11% 0.99% bHIV 96 -4.72% 4.93% 0.39% 1.13% bLwIV 96 -1.30% 1.86% 0.09% 0.51% sHIV 96 -4.77% 6.89% 0.15% 1.32% sLwIV 96 -1.14% 1.23% -0.06% 0.45%

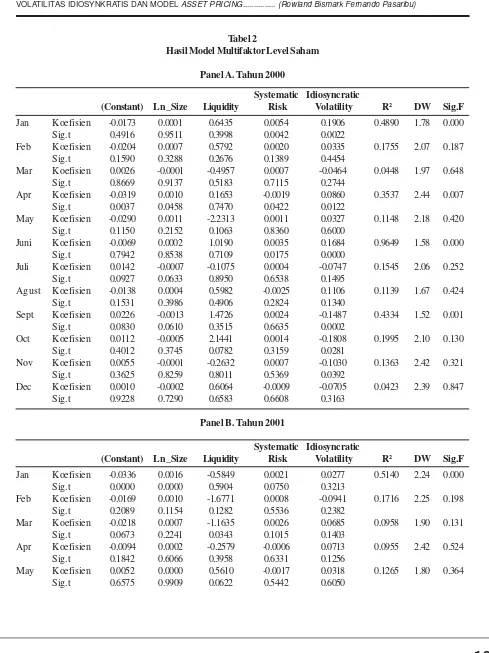

Berdasarkan perhitungan empiris (Tabel 2, panel A-F), hasil uji signifikansi prediktor untuk tingkat saham individual adalah beragam, dimana untuk tahun 2000 prediktor yang digunakan (size, likuiditas, risiko sistematis, dan volatilitas idiosynkratis) secara simultan hanya berpengaruh signifikan pada periode Januari, April, Juni, dan September dengan kemampuan menjelaskan variasi tingkat pengembalian saham sebesar 35,37%-96,5%. Pada periode 2001 prediktor hanya berpengaruh signifikan secara simultan pada bulan Januari, Juni, Juli, dan September dengan kemampuan menjelaskan variasi tingkat pengembalian saham sebesar 32,9%-99,6%.

Untuk periode 2002, kecuali pada bulan Maret, Juli, Agustus, dan September keempat prediktor secara simultan memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham. Dengan koefisien determinasi sebesar 41,74%-99,13%. Secara parsial, volatilitas idiosynkratis dan size memiliki pengaruh signifikan yang positif terhadap tingkat pengembalian saham. Pada periode ini hasil pengaruh signifikan empiris pada risiko sistematis dan likuiditas saham secara parsial menunjukan gejala anomali terhadap tingkat pengembalian saham.

Pada tahun 2003, kecuali pada bulan Maret, Juli, dan November keempat prediktor secara simultan memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham dengan kemampuan menjelaskan variasi tingkat pengembalian saham sebesar

26,5%-94,33%. Secara parsial, volatilitas idiosynkratis, likuiditas saham, dan size memiliki pengaruh signifikan yang positif terhadap tingkat pengembalian saham. Anomali justru dihasilkan oleh arah signifikansi pengaruh parsial risiko sistematis saham.

Selanjutnya pada tahun 2004, kecuali pada bulan Juni dan September keempat prediktor secara simultan berpengaruh signifikan terhadap tingkat pengembalian saham dengan kemampuan menjelaskan variasi tingkat pengembalian saham sebesar 21,8%-98,9%. Secara parsial volatilitas idiosynkratis sebagian besar masih berpengaruh positif terhadap tingkat pengembalian saham. Gejala anomali dihasilkan oleh likuiditas saham (-) dan risiko sistematis (-) dengan signifikansi pengaruh yang negatif terhadap tingkat pengembalian saham.

Keempat prediktor secara simultan juga berpengaruh signifikan terhadap return saham pada tahun 2005, kecuali pada bulan April, Agustus, Sep-tember, dan Desember dengan rentang kemampuan menjelaskan variasi sebesar 20,67%-99,84%. Secara parsial pola signifikansi pengaruh simultan nampak hanya diikuti oleh volatilitas idiosynkratis dan tetap menunjukan arah yang positif terhadap tingkat pengembalian saham. Signifikansi pengaruh positif juga dihasilkan variabel size dan risiko sistematis pada periode ini. Gejala anomali masih ditunjukkan oleh likuiditas saham (-) dengan arah signifikansi pengaruh yang asimetris terhadap tingkat pengembalian saham. Pada tahun 2006, signifikansi simultan terjadi pada sebahagian besar periode kecuali bulan Mei dan Agustus dengan kapasitas menjelaskan variasi tingkat pengembalian sebesar 25,14%-79,7%. Secara parsial, volatilitas idiosynkratis dan size berpengaruh signifikan dengan arah positif terhadap tingkat pengembalian, arah sebaliknya ditunjukkan oleh risiko sistematis. Sementara likuiditas saham (-) dan risiko sistematis (-) masih menghasilkan anomali dengan signifikansi pengaruh dengan arah yang berlawanan terhadap teori investasi secara umum.

VOLATILITAS IDIOSYNKRATIS DAN MODEL ASSET PRICING... (Rowland Bismark Fernando Pasaribu)

menghasilkan anomali dengan signifikansi pengaruh yang negatif terhadap tingkat pengembalian saham.

PEMBAHASAN

Dalam hal ini akan dilakukan komparasi antara model tunggal dan perluasannya terhadap kapasitas model dalam menjelaskan variasi ekspektasi tingkat pengembalian portofolio saham yang terbentuk secara simultan dan parsial. Secara keseluruhan faktor beta memiliki pengaruh signifikan yang positif portofolio saham bHLIQ, bHSR, sHSR, bHIV, bLwIV, dan SlwIV dengan kemampuan menjelaskan variasi ekspektasi tingkat pengembalian portofolio berkisar 4,37%-8,12%. Panel B adalah hasil uji dengan mengikutsertakan faktor SMB ke dalam model CAPM. Perubahan yang terjadi nampak pada signifikansi simultan yang terjadi pada seluruh portofolio saham yang terbentuk (kecuali sHLIQ dan sHLIQ). Secara parsial, proksi size tidak berpengaruh terhadap portofolio saham dengan ukuran kecil yang tingkat likuiditasnya tinggi (sHLI) dan tingkat volatilitas idiosynkratis yang rendah (sLWIV). Dengan ditambahkannya faktor size juga menambahkan daya kemampuan menjelaskan variasi tingkat pengembalian portofolio menjadi 6.84%-49,21%. Pada model 1.3 (Panel C) prediktor ekspektasitingkat pengembalian adalah tingkat pengembalian pasar dan proksi likuiditas saham. Secara parsial, faktor pasar memiliki pengaruh positif yang signifikan terhadap ekspektasi tingkat pengembalian portofolio saham (bHLiq, sLwLiq, bHSR, sHSR, bHIV, dan bLwIV) sementara di sisi lain kecuali pada portofolio sLWLiq proksi likuiditas saham memiliki pengaruh signifikan positif terhadap ekspektasitingkat pengembalian tiga portofolio saham (bHLiq, sHLiq, bLwSR, dan bHIV). Secara keseluruhan, kedua prediktor memiliki kemampuan menjelaskan variasi dari ekspektasi tingkat pengembalian portofolio sebesar 9,09%-48,75%. Untuk panel D, prediktor tambahan yang digunakan adalah proksi risiko sistematis saham. Berdasarkan hasil perhitungan empiris diperoleh hasil bahwa secara simultan dua prediktor ini memiliki pengaruh yang signifikan (kecuali portofolio bLwLiq, sLwLiq, dan sHIV) terhadap ekspektasi tingkat pengembalian portofolio saham. Pada level parsial, proksi pasar hanya memiliki pengaruh signifikan pada ekspektasi tingkat pengembalian portofolio saham

dan volatilitas idiosynkratis [(+) tinggi; (-) rendah] pada saham dengan ukuran besar, sementara pengaruh proksi risiko sistematis memiliki pola pengaruh signifikan positif yang segmented (hanya kepada portofolio kelompok likuiditas). Ditambahkannya proksi likuiditas ke dalam model CAPM meningkatkan kemampuan dalam menjelaskan variasi ekspektasi tingkat pengembalian portofolio sebesar 5,08%-30,53%. Pada panel E, prediktor tambahan yang digunakan adalah proksi volatilitas idiosynkratis saham. Berdasarkan hasil perhitungan empiris diperoleh hasil bahwa secara simultan dua prediktor ini memiliki pengaruh yang signifikan (kecuali portofolio bLwLiq dan sLwIV) terhadap ekspektasitingkat pengembalian portofolio saham. Pada level parsial, proksi pasar hanya memiliki pengaruh signifikan pada ekspektasitingkat pengembalian portofolio yang terbentuk dari saham dengan tingkat likuiditas yang tinggi (bHLiq); tingkat risiko sistematis yang tinggi (bHSR, dan sHSR); pengaruh positif untuk portofolio kelompok volatilitas idiosynkratis. Penambahan proksi volatilitas idiosynkratis pada model CAPM meningkatkan kemampuan model dalam menjelaskan variasi ekspektasi tingkat pengembalian portofolio sebesar 7,66%-58,58%.

JEB, Vol. 6, No. 1, Maret 2012: 1-23

portfolio yang terbentuk adalah 13,38%-62,03%. Pada panel G (model 2.2), prediktor likuiditas diganti dengan proksi risiko sistematis. Secara simultan, ketiga prediktor memiliki pengaruh yang signifikan terhadap ekspektasi tingkat pengembalian seluruh portofolio saham (kecuali sHLiq) yang terbentuk. Secara parsial, faktor pasar memiliki pengaruh signifikan yang positif terhadap seluruh kelompok portofolio yang dipengaruhinya. Secara disparitas, proksi size memiliki pengaruh signifikan positif pada ekspektasi tingkat pengembalian portofolio ukuran kecil (sLwLiq, sHSR, sLwSR, dan sHIV) dan negatif untuk ukuran besar (bHLiq, bLwLiq, bHSR, bLwSR, bHIV, dan bLwIV). Sementara proksi risiko sistematis berpengaruh signifikan negatif terhadap portofolio dengan tingkat risiko sistematik yang rendah dan sebaliknya pengaruh positif dengan tingkat risiko yang tinggi. Koefisien determinasi hasil perhitungan empiris dari ketiga prediktor ini adalah 8,68%-50,07%.

Pada model 2.3 (Panel H) prediktor risiko sistematis diganti dengan proksi volatilitas idiosynkratis. Secara simultan ketiga prediktor memiliki pengaruh yang signifikan terhadap ekspektasitingkat pengembalian seluruh portofolio saham (kecuali sLwIV) yang terbentuk. Secara parsial, faktor pasar tetap berpengaruh signifikan positif terhadap seluruh kelompok portofolio yang dipengaruhinya. Secara disparitas, proksi size berpengaruh signifikan positif pada ekspektasi tingkat pengembalian portofolio ukuran kecil dan negatif untuk ukuran besar untuk seluruh kelompok portofolio saham. Sementara proksi volatilitas idiosynkratis berpengaruh signifikan positif terhadap seluruh kelompok portofolio yang dipengaruhinya. Kisaran koefisien determinasi hasil perhitungan empiris dari ketiga prediktor ini adalah 12,01%-74,92%.

Pada model 2.4 (Panel I) prediktor pada model multifaktor adalah faktor pasar, proksi likuiditas, dan risiko sistematis. Secara simultan seluruh prediktor berpengaruh signifikan terhadap ekspektasi tingkat pengembalian portofolio saham (kecuali bLwLiq dan sHIV). Secara parsial, faktor pasar memiliki pengaruh signifikan yang positif terhadap seluruh kelompok portofolio yang dipengaruhinya. Proksi likuiditas saham hanya berpengaruh signifikan terhadap enam portfolio (bHLiq, sHLiq, sLwLiq, bHSR, bLwSR, bHIV, dan bHIV). Proksi risiko sistematis berpengaruh

signifikan negatif terhadap portofolio dengan tingkat risiko sistematik yang rendah dan sebaliknya pengaruh positif dengan tingkat risiko yang tinggi. Koefisien determinasi hasil perhitungan empiris dari model berkisar 8,78%-48,79%.

Pada model 2.5 (Panel J) prediktor model multifaktor adalah faktor pasar, proksi likuiditas, dan volatilitas idiosynkratis. Secara simultan seluruh prediktor berpengaruh signifikan terhadap ekspektasi tingkat pengembalian portofolio saham (kecuali bLwLiq dan sLwIV). Secara parsial, faktor pasar memiliki pengaruh signifikan yang positif terhadap seluruh kelompok portofolio yang dipengaruhinya. Proksi likuiditas saham hanya berpengaruh signifikan terhadap enam portofolio (bHLiq, sLwLiq, bHSR, sHSR, bHIV, dan sLwIV). Lebih lanjut dilihat dari arah pengaruhnya, proksi likuiditas saham berpengaruh negatif terhadap portofolio small size yang likuiditasnya rendah dan risiko sistematis yang tinggi. Sementara proksi volatilitas idiosynkratis berpengaruh signifikan positif terhadap seluruh kelompok portofolio yang dipengaruhinya. Koefisien determinasi hasil perhitungan empiris dari model ini berkisar 12,10%-60,73%.

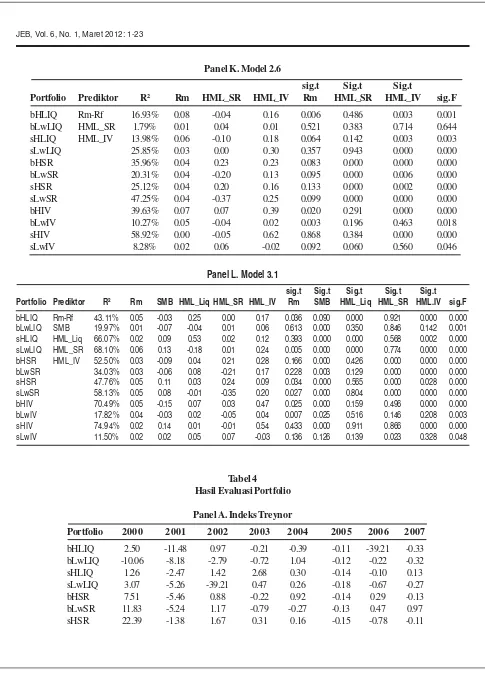

Pada model 2.6 (Panel K) prediktor model multifaktor adalah faktor pasar, risiko sistematis, dan volatilitas idiosynkratis. Secara simultan seluruh prediktor berpengaruh signifikan terhadap ekspektasi tingkat pengembalian portofolio saham (kecuali bLwLiq). Secara parsial, faktor pasar memiliki pengaruh signifikan yang positif hanya pada portfolio bHIV dan bLwIV. Proksi risiko sistematis saham hanya berpengaruh segmented terhadap portofolio kelompoknya sendiri dengan arah pengaruh positif untuk portofolio yang berisiko tinggi dan negatif untuk tingkat risiko yang rendah. Sebaliknya proksi volatilitas idiosynkratis berpengaruh signifikan positif terhadap seluruh kelompok portofolio yang dipengaruhinya. Koefisien determinasi hasil perhitungan empiris dari model ini berkisar 8,28%-58,92%.

VOLATILITAS IDIOSYNKRATIS DAN MODEL ASSET PRICING... (Rowland Bismark Fernando Pasaribu)

dipengaruhinya. Kecuali portofolio bHLiq dan sLwIV, proksi size berpengaruh signifikan terhadap seluruh kelompok portofolio. Secara disparitas, proksi size berpengaruh signifikan positif pada ekspektasitingkat pengembalian portofolio ukuran kecil dan negatif untuk ukuran besar untuk seluruh kelompok portofolio saham. Sedangkan proksi likuiditas, hanya berpengaruh terhadap portofolio saham kelompok likuiditas. Demikian juga halnya dengan proksi risiko sistematis saham yang hanya berpengaruh segmented terhadap portofolio kelompoknya sendiri dengan arah pengaruh positif untuk portofolio yang berisiko tinggi dan negatif untuk tingkat risiko yang rendah. Sebaliknya proksi volatilitas idiosynkratis berpengaruh signifikan positif terhadap seluruh kelompok portofolio yang dipengaruhinya. Koefisien determinasi hasil perhitungan empiris untuk model ini berkisar 11,5%-74,94%.

Berdasarkan penjelasan tersebut secara garis besar hasil empiris penelitian mendukung penelitian terdahulu dalam menyikapi kontradiksi titik sentral CAPM-nya Sharpe (1964) yang menyatakan bahwa ekspektasitingkat pengembalian saham adalah fungsi linier positif dari beta pasarnya. CAPM juga menyatakan bahwa terdapat reward untuk mentoleransi risiko sistematis yang diukur dengan premi risiko pasar. Implikasi CAPM menyatakan bahwa risiko idiosynkratis dapat dieliminir dalam portofolio yang terdiversifikasi dan karenanya investor tidak akan memperoleh reward atas perilaku mentolerir risiko idiosynkratis.

Malkiel dan Xu (1997), Drew dan Veeraraghaven (2002); serta Clayton et al. menyatakan kontradiksi CAPM dengan mengobservasi bahwa volatilitas idiosynkratis memiliki harga dalam pasar dan karenanya berhubungan dengan tingkat pengembalian saham. Hasil kalkulasi empiris juga menyatakan bahwa size dan volatilitas idiosynkratis adalah premi yang nyata dan pervasif. Hasil kalkulasi empiris tersebut juga menunjukkan bahwa saham dengan volatilitas idiosynkratis yang tinggi dan rendah menghasilkan tingkat pengembalian yang superior, sementara untuk level portofolio pengaruh proksi ini juga sebahagian besar positif terhadap seluruh kelompok portofolio saham yang terbentuk. Penelitian ini juga mendukung Malkiel dan Xu (2000) dan Clayton et al. (2006) yang

dalam menjelaskan ekspektasitingkat pengembalian secara cross-section dan karenanya juga sebagai penjelasan alternatif untuk kesimpulan yang dinyatakan Fama dan French (1992).

Evaluasi kinerja portofolio dilakukan dengan menggunakan 3 alat ukur, yakni: Indeks-Treynor, Al-pha-Jensen, dan Indeks-Sharpe. Berdasarkan Tabel 4 (Panel A-C), tampak kriteria Treynor-Index selama periode penelitian menunjukkan bahwa kinerja portfo-lio belum maksimal (ditunjukkan dengan indeks portofolio yang masih negatif) baik itu kategori likuiditas, risiko sistematis atau volatilitas idiosynkratis. Periode penelitian sampai dengan tahun 2004 masih dihasilkan beberapa portofolio yang menunjukkan indeks positif, tetapi nilai ini masih harus dicermati dengan melihat koefisien beta portofolionya. Sesudah tahun 2004 hampir seluruh portofolio saham memiliki indeks negatif. Hal ini berarti ekspektasi tingkat pengembalian portofolio masih lebih kecil dibanding risk free rate sehingga apabila dikomparasi terhadap risiko fluktuatif relatif terhadap risiko pasar meng-hasilkan nilai indeks yang negatif. Dengan pendekatan Jensen-Alpha, kinerja portofolio dapat dilihat dari nilai alpha; dimana apabila alpha bernilai positif berarti menunjukkan kinerja portofolio yang lebih tinggi daripada kinerja pasar. Berdasarkan hasil perhitungan, diperoleh tidak satupun portofolio yang memiliki indeks positif. Kondisi ini secara ringkas dapat dikatakan bahwa tingkat pengembalian portofolio selama periode penelitian masih inferior terhadap resiko sistematisnya yang di satu sisi berfungsi sebagai multiplier pada kinerja pasar. Mengacu kepada indeks-Sharpe, secara umum premi risiko seluruh portofolio masih tinggi selama periode penelitian. Hal ini ditunjukkan dengan indeks yang negatif pada seluruh portofolio selama periode penelitian. Dengan kata lain, tingkat pengembalian portofolio masih lebih rendah dibanding tingkat pengembalian rata-rata aset bebas risiko.

JEB, Vol. 6, No. 1, Maret 2012: 1-23

SIMPULAN DAN SARAN

Simpulan

Penelitian ini bertujuan untuk membuktikan signifikansi volatilitas idiosynkratis saham terhadap tingkat pengembalian portofolio saham dan melakukan evaluasi kinerja portfolio yang terbentuk dengan alat ukut indeks Treynor, Alpha-Jensen, dan indeks Sharpe. Hasil penelitian menunjukkan bahwa untuk model faktor tunggal dan variasi model multifaktor kecenderungan yang dihasilkan adalah signifikansi pengaruh yang positif terhadap expected return port-folio saham. Hasil empiris lainnya adalah penambahan proksi idiosynkratis, memang terbukti meningkatkan daya prediksi model dalam menjelaskan variasi expected return portfolio saham pada seluruh model asset pric-ing yang digunakan. Hasil evaluasi dengan 3 alat ukur menyatakan bahwa aspek size, likuiditas, dan risiko sistematis saham masih belum menunjukkan kinerja portfolio yang optimal bahkan setelah dilakukan perluasan pada seluruh model dengan menambah volatilitas idiosynkratis saham emiten. Penelitian ini masih memiliki beberapa keterbatasan, yaitu jumlah sampel yang masih sedikit dan periode penelitian yang pendek (7 tahun) dan formasi pembentukan portofolio (tahunan), proksi volatilitas yang digunakan masih terlalu umum (hanya volatilitas idiosynkratis), dan indikator risiko masih mengacu kepada standar deviasi

Saran

Berdasarkan keterbatasan penelitian tersebut, hasil penelitian ini diharapkan dapat memberikan saran atau implikasi bagi penelitian selanjutnya, yaitu jika dimungkinkan menambah periode pembentukkan portofolio, misalnya bulanan, triwulan, kuartal, dan per semester sehingga dapat memberikan informasi yang lebih komprehensif mengenai kinerja portofolio yang terbentuk dengan pendekatan yang digunakan, menambah ukuran resiko portofolio, misalnya risk re-duce yang dihitung dengan parameter value at risk, dan menambah kriteria saham pembentuk portofolio, seperti saham yang termasuk dalam kategori winner -looser, underpriced-overpriced.

DAFTAR PUSTAKA

Amihud, Y. Mendelson, H. 1986. “Asset pricing and the bid-ask spread”. Journal of Financial Eco-nomics, 17, 223-249.

Amihud, Y. 2002. “Illiquidity and stock Returns: Cross-section and time-series effects”. Journal of Fi-nancial Market,s 5; 31-56.

Anderson, D., Clarkson, P., Moran, S. 1997. “The asso-ciation between information, liquidity and two stock market anomalies: the size effect and sea-sonalities in equity returns”. Accounting Re-search Journal 10, 6-19.

Ang, A., Hodrick, R., Xing, Y., Zhang, X. 2006. “The cross-section of volatility and expected re-turns”. Journal of Finance 61, 259-299.

Bali, T., Cakici, N., Yan, X., Zhang, Z. 2005. “Does idio-syncratic risk really matter?” Journal of finance 60, 905-929.

Ball, R., Brown, P., Officer, R. 1979. “Asset pricing in the Australian industrial equity market”. Aus-tralian Journal of Management 1, 1-32.

Banz, R. 1981. “The relationship between return and market value of common stocks”. Journal of Financial Economics 9, 3-18.

Beedles, W., Dodd, P., Officer, R. 1988. “Regularities in Australian share returns”. Australian Journal of Management 13, 1-29.

Bhandari, L. 1988. “Debt/Equity ratio and expected common stock returns: Empirical evidence”. Journal of Finance 43, 507-528.

VOLATILITAS IDIOSYNKRATIS DAN MODEL ASSET PRICING... (Rowland Bismark Fernando Pasaribu)

Brunnermeier, M., Pedersen, L. 2006. Market liquidity and funding liquidity. Working paper, Princeton University.

Chan, H., Faff, R. 2003. “An investigation into the role of liquidity in asset pricing: Australian Evi-dence”. Pacific-Basin Finance Journal 11, 555-572.

Clayton, Louise. Michael Dempsey, dan M. Veeraraghaven. 2006. Are Beta, Firm Size and Idiosyncratic Volatility related to Stock Return? Australian Evidence. Working Paper, Dept of Accounting and Finance, Monash University.

Constantinides, G. 1986. “Capital market equilibrium with transaction costs”. Journal of Political Economy 94, 842-862.

Drew, M dan M. Veeraraghaven. 2002. Idiosyncratic Volatility: Evidence from Asia. Discussion Pa-per, No. 107, Maret, Queensland University of Technology.

Faff, R. 1991. “A likelihood ratio test of the zero-beta CAPM in Australian equity returns”. Account-ing and Finance 31, 88-95.

Faff, R. 2001. “An examination of the Fama and French three-factor model using commercially available factors”. Australian Journal of Management 26, 1-17.

Fama, E., French, K. 1992 “The cross-section of ex-pected stock returns”. Journal of Finance 47, 427-465.

Fama, E., French, K. 1993. “Common risk factors in the returns on stocks and bonds”. Journal of Fi-nancial Economics 33, 3-56.

Fama, E., French, K. 1996. “Multifactor explanations of asset pricing anomalies”. Journal of Finance 51, 55-84.

Fama, E., French K. 1998. “Value versus growth: The

1975-1999.

Gaunt, C. 2004. “Size and book to market effects and the Fama French three factor asset pricing model: evidence from the Australian stockmarket”. Accounting and Finance 44, 27-44.

Goyal, A., Santa-Clara, P. 2003. “Idiosyncratic risk mat-ters”. Journal of Finance 58, 975-1008.

Halliwell, J., Heaney, R., Sawicki, J. 1999. “Size and book to market effects in Australian share markets: A time series analysis”. Accounting Research Journal 12, 122-137.

Horowitz, J., Loughran, T., Savin, N. 2000. “Three analy-ses of the firm size premium”. Journal of Em-pirical Finance 7, 143-153.

Lintner, J. 1965. “The valuation of risk assets and the selection of risky investments in stock portfo-lios and capital budgets”. Review of Econom-ics and StatistEconom-ics, 13-37.

Malkiel, B., Xu, Y. 1997. “Risk and return revisited”. Journal of Portfolio Management 23, 9-14.

Malkiel, B., Xu, Y. 2006. Idiosyncratic risk and security Returns, Working paper, Princeton University.

Marshall, B., Young, M. 2003. “Liquidity and stock re-turns in pure order-driven markets: evidence from the Australian stock market”. International Review of Financial Analysis 12, 173-188.

Merton, R. 1987. “A simple model of capital market equi-librium with incomplete information”. Journal of Finance 42, 483-510.

Moosa, I., Bollen., B. 2002. “A benchmark for measur-ing bias in estimated daily value at risk”. Inter-national Review of Financial Analysis 11, 85-100.

JEB, Vol. 6, No. 1, Maret 2012: 1-23

1354.

Rosenberg, B., Reid, K., Lanstein, R. 1985. “Persuasive evidence of market inefficiency”. Journal of Portfolio Management 11, 9-17.

Sharpe, W. 1964. “Capital asset prices: a theory of mar-ket equilibrium under conditions of risk”. Jour-nal of Finance 19, 425–442.

Spiegel, M., Wang, X. 2005. Cross-sectional variation in stock returns: Liquidity and idiosyncratic risk. Working paper, Yale University.

VOLATILITAS IDIOSYNKRATIS DAN MODEL ASSET PRICING... (Rowland Bismark Fernando Pasaribu)

Systematic Idiosyncratic

(Constant) Ln_Size Liquidity Risk Volatility R² DW Sig.F

Jan Koefisien -0.0173 0.0001 0.6435 0.0054 0.1906 0.4890 1.78 0.000 Sig.t 0.4916 0.9511 0.3998 0.0042 0.0022

Feb Koefisien -0.0204 0.0007 0.5792 0.0020 0.0335 0.1755 2.07 0.187 Sig.t 0.1590 0.3288 0.2676 0.1389 0.4454

Mar Koefisien 0.0026 -0.0001 -0.4957 0.0007 -0.0464 0.0448 1.97 0.648 Sig.t 0.8669 0.9137 0.5183 0.7115 0.2744

Apr Koefisien -0.0319 0.0010 0.1653 -0.0019 0.0860 0.3537 2.44 0.007 Sig.t 0.0037 0.0458 0.7470 0.0422 0.0122

May Koefisien -0.0290 0.0011 -2.2313 0.0011 0.0327 0.1148 2.18 0.420 Sig.t 0.1150 0.2152 0.1063 0.8360 0.6000

Juni Koefisien -0.0069 0.0002 1.0190 0.0035 0.1684 0.9649 1.58 0.000 Sig.t 0.7942 0.8538 0.7109 0.0175 0.0000

Juli Koefisien 0.0142 -0.0007 -0.1075 0.0004 -0.0747 0.1545 2.06 0.252 Sig.t 0.0927 0.0633 0.8950 0.6538 0.1495

Agust Koefisien -0.0138 0.0004 0.5982 -0.0025 0.1106 0.1139 1.67 0.424 Sig.t 0.1531 0.3986 0.4906 0.2824 0.1340

Sept Koefisien 0.0226 -0.0013 1.4726 0.0024 -0.1487 0.4334 1.52 0.001 Sig.t 0.0830 0.0610 0.3515 0.6635 0.0002

Oct Koefisien 0.0112 -0.0005 2.1441 0.0014 -0.1808 0.1995 2.10 0.130 Sig.t 0.4012 0.3745 0.0782 0.3159 0.0281

Nov Koefisien 0.0055 -0.0001 -0.2632 0.0007 -0.1030 0.1363 2.42 0.321 Sig.t 0.3625 0.8259 0.8011 0.5369 0.0392

Dec Koefisien 0.0010 -0.0002 0.6064 -0.0009 -0.0705 0.0423 2.39 0.847 Sig.t 0.9228 0.7290 0.6583 0.6608 0.3163

Panel B. Tahun 2001

Systematic Idiosyncratic

(Constant) Ln_Size Liquidity Risk Volatility R² DW Sig.F

Jan Koefisien -0.0336 0.0016 -0.5849 0.0021 0.0277 0.5140 2.24 0.000 Sig.t 0.0000 0.0000 0.5904 0.0750 0.3213

Feb Koefisien -0.0169 0.0010 -1.6771 0.0008 -0.0941 0.1716 2.25 0.198 Sig.t 0.2089 0.1154 0.1282 0.5536 0.2382

Mar Koefisien -0.0218 0.0007 -1.1635 0.0026 0.0685 0.0958 1.90 0.131 Sig.t 0.0673 0.2241 0.0343 0.1015 0.1403

Apr Koefisien -0.0094 0.0002 -0.2579 -0.0006 0.0713 0.0955 2.42 0.524 Sig.t 0.1842 0.6066 0.3958 0.6331 0.1256

May Koefisien 0.0052 0.0000 0.5610 -0.0017 0.0318 0.1265 1.80 0.364 Sig.t 0.6575 0.9909 0.0622 0.5442 0.6050

Tabel 2

Hasil Model Multifaktor Level Saham

JEB, Vol. 6, No. 1, Maret 2012: 1-23

Juni Koefisien -0.0063 0.0001 -0.1005 0.0018 0.2321 0.6583 1.94 0.000 Sig.t 0.3021 0.6501 0.7757 0.2137 0.0000

Juli Koefisien -0.0057 0.0001 0.4574 0.0016 0.1805 0.9960 2.14 0.000 Sig.t 0.4507 0.8235 0.2049 0.0706 0.0000

Agust Koefisien -0.0006 -0.0001 0.1675 0.0007 0.0170 0.0917 1.84 0.545 Sig.t 0.7685 0.1894 0.2422 0.5390 0.5867

Sept Koefisien -0.0044 -0.0002 -0.3106 -0.0056 0.1169 0.3290 2.20 0.013 Sig.t 0.2051 0.2829 0.2250 0.0360 0.0218

Oct Koefisien -0.0008 0.0001 0.1553 0.0000 -0.0619 0.1396 1.61 0.308 Sig.t 0.8004 0.5473 0.6200 0.9725 0.0562

Nov Koefisien -0.0029 0.0000 -0.1723 -0.0023 0.0482 0.1654 2.00 0.216 Sig.t 0.5060 0.9881 0.7608 0.0486 0.2349

Dec Koefisien 0.0000 0.0001 -0.7416 0.0025 0.0245 0.2211 2.32 0.092 Sig.t 0.9886 0.3901 0.0341 0.0640 0.4689

Panel C. 2002

Systematic Idiosyncratic

(Constant) Ln_Size Liquidity Risk Volatility R² DW Sig.F

Jan Koefisien -0.0045 0.0001 0.9536 -0.0036 0.1740 0.3846 2.12 0.004 Sig.t 0.3953 0.6202 0.0951 0.1191 0.0110

Feb Koefisien -0.0014 0.0002 -0.2103 -0.0091 -0.0714 0.4275 2.29 0.001 Sig.t 0.7971 0.5304 0.7547 0.0000 0.1167

Mar Koefisien -0.0016 0.0006 -1.3985 0.0008 -0.0777 0.1300 2.02 0.080 Sig.t 0.8364 0.1028 0.0311 0.4855 0.1353

Apr Koefisien -0.0029 -0.0001 0.0852 -0.0001 0.2784 0.5318 1.45 0.000 Sig.t 0.7804 0.8278 0.9125 0.9459 0.0000

May Koefisien -0.0045 0.0002 0.2243 -0.0027 -0.0581 0.2535 2.32 0.053 Sig.t 0.3698 0.4498 0.5558 0.0126 0.0679

Juni Koefisien -0.0063 -0.0001 0.1634 -0.0051 0.1901 0.9913 2.23 0.000 Sig.t 0.4222 0.8060 0.7093 0.0026 0.0000

Juli Koefisien -0.0010 -0.0003 0.3109 -0.0032 0.0137 0.1038 1.89 0.477 Sig.t 0.8696 0.2983 0.7600 0.1146 0.6775

Agust Koefisien -0.0015 -0.0001 -0.0676 0.0008 0.0499 0.2236 2.11 0.088 Sig.t 0.6546 0.4259 0.9248 0.4308 0.1483

Sept Koefisien 0.0039 -0.0005 -0.0227 0.0047 -0.0033 0.1476 1.84 0.277 Sig.t 0.7694 0.4909 0.9884 0.0726 0.9269

Oct Koefisien -0.0166 0.0004 -1.0742 0.0004 0.1407 0.4174 1.20 0.002 Sig.t 0.1759 0.4925 0.2456 0.9073 0.0002

Nov Koefisien -0.0264 0.0012 -0.6407 -0.0003 0.1355 0.7440 1.92 0.000 Sig.t 0.0000 0.0000 0.1259 0.6345 0.0000

VOLATILITAS IDIOSYNKRATIS DAN MODEL ASSET PRICING... (Rowland Bismark Fernando Pasaribu)

Panel D. 2003

Systematic Idiosyncratic

(Constant) Ln_Size Liquidity Risk Volatility R² DW Sig.F

Jan Koefisien -0.0171 0.0005 -0.9687 -0.0005 0.1750 0.9433 1.63 0.000 Sig.t 0.0482 0.2426 0.3102 0.4330 0.0000

Feb Koefisien -0.0118 0.0006 0.8755 -0.0041 0.0791 0.6483 1.57 0.000 Sig.t 0.1667 0.1771 0.4334 0.0001 0.0008

Mar Koefisien -0.0046 0.0003 -0.9934 -0.0019 0.0410 0.0154 2.01 0.357 Sig.t 0.7168 0.6834 0.6116 0.3879 0.1563

Apr Koefisien -0.0020 0.0001 1.5886 0.0016 0.2852 0.7999 2.38 0.000 Sig.t 0.8612 0.9143 0.1038 0.0397 0.0000

May Koefisien -0.0125 0.0005 0.4978 -0.0026 0.1684 0.4695 2.00 0.000 Sig.t 0.4348 0.4929 0.4043 0.0169 0.0001

Juni Koefisien -0.0376 0.0015 -0.5685 -0.0015 0.1443 0.6709 1.39 0.000 Sig.t 0.0040 0.0135 0.2271 0.0588 0.0006

Juli Koefisien 0.0025 -0.0001 0.9397 0.0040 0.0923 0.1992 2.18 0.131 Sig.t 0.8888 0.8768 0.3437 0.0849 0.0549

Agust Koefisien 0.0021 -0.0004 1.7493 -0.0028 0.2262 0.6029 1.94 0.000 Sig.t 0.9232 0.7021 0.0666 0.1809 0.0000

Sept Koefisien -0.0235 0.0012 0.2191 0.0000 0.0590 0.2649 1.94 0.043 Sig.t 0.0370 0.0222 0.6547 0.9740 0.2478

Oct Koefisien -0.0326 0.0013 -0.0715 -0.0019 0.1456 0.2811 1.80 0.032 Sig.t 0.0315 0.0489 0.8816 0.2410 0.0206

Nov Koefisien -0.0050 0.0004 -0.6590 -0.0020 0.0195 0.1196 1.95 0.396 Sig.t 0.7283 0.5789 0.2322 0.1116 0.7443

Dec Koefisien -0.0092 0.0004 2.2255 -0.0025 0.1450 0.5120 1.66 0.000 Sig.t 0.6505 0.7036 0.0023 0.3287 0.0561

Panel E. 2004

Systematic Idiosyncratic

(Constant) Ln_Size Liquidity Risk Volatility R² DW Sig.F

Jan Koefisien -0.0139 0.0003 -0.7423 -0.0067 0.2517 0.5488 1.70 0.000 Sig.t 0.4881 0.7441 0.0354 0.0076 0.0004

Feb Koefisien -0.0212 0.0009 -0.4472 -0.0030 0.2805 0.4153 1.66 0.002 Sig.t 0.1489 0.1973 0.0408 0.0334 0.0020

Mar Koefisien 0.0021 -0.0001 0.3409 -0.0005 -0.1084 0.2180 1.59 0.019 Sig.t 0.8695 0.9245 0.0205 0.7938 0.0415

Apr Koefisien -0.0323 0.0013 -0.2970 0.0071 0.2450 0.6785 2.20 0.000 Sig.t 0.0014 0.0061 0.0079 0.0134 0.0002

May Koefisien -0.0242 0.0004 -0.9490 -0.0010 0.2373 0.9890 2.28 0.000 Sig.t 0.1099 0.5504 0.0014 0.8042 0.0000

Juni Koefisien -0.0006 0.0000 0.3296 -0.0016 -0.0246 0.0762 2.17 0.639 Sig.t 0.9468 0.9795 0.2680 0.3506 0.6833

JEB, Vol. 6, No. 1, Maret 2012: 1-23

Sig.t 0.5988 0.8784 0.2260 0.4375 0.0010

Agust Koefisien -0.0064 0.0003 -0.4654 -0.0008 0.1347 0.2696 1.88 0.040 Sig.t 0.2162 0.2005 0.0659 0.5084 0.0068

Sept Koefisien 0.0159 -0.0004 0.0510 0.0020 -0.0850 0.1663 2.13 0.213 Sig.t 0.2747 0.5405 0.9124 0.0446 0.2729

Oct Koefisien -0.0047 0.0001 -1.0678 0.0009 0.3321 0.4866 2.51 0.000 Sig.t 0.7815 0.9371 0.0557 0.5745 0.0000

Nov Koefisien -0.0022 0.0006 0.6741 0.0015 -0.2161 0.4850 1.47 0.000 Sig.t 0.9219 0.5203 0.2793 0.4231 0.0002

Dec Koefisien -0.0392 0.0015 -0.2570 0.0005 0.2810 0.4161 2.07 0.002 Sig.t 0.0010 0.0036 0.4608 0.7441 0.0012

Panel F. 2005

Systematic Idiosyncratic

(Constant) Ln_Size Liquidity Risk Volatility R² DW Sig.F

Jan Koefisien -0.0185 0.0008 -0.1435 0.0010 0.1110 0.2598 1.70 0.047 Sig.t 0.0368 0.0374 0.6610 0.1679 0.0534

Feb Koefisien 0.0044 -0.0004 -0.0271 -0.0033 0.3083 0.7793 2.31 0.000 Sig.t 0.7811 0.6056 0.9357 0.0000 0.0001

Mar Koefisien -0.0131 0.0003 0.0635 -0.0006 0.2315 0.9803 1.61 0.000 Sig.t 0.3395 0.6321 0.8072 0.7130 0.0000

Apr Koefisien -0.0011 -0.0001 -0.1809 0.0050 0.0858 0.1820 1.91 0.170 Sig.t 0.9411 0.8811 0.5576 0.0319 0.1488

May Koefisien 0.0000 0.0000 0.0147 -0.0012 0.9832 0.9984 2.10 0.000 Sig.t 0.9480 0.2867 0.5741 0.0000 0.0000

Juni Koefisien -0.0137 0.0006 -0.5598 0.0004 0.1500 0.3754 1.42 0.005 Sig.t 0.0526 0.0573 0.0132 0.6285 0.0178

Juli Koefisien -0.0085 0.0002 0.1651 0.0006 0.1947 0.3325 2.50 0.012 Sig.t 0.4040 0.6003 0.6173 0.5368 0.0139

Agust Koefisien -0.0121 0.0005 -0.3822 0.0006 -0.1620 0.2426 2.19 0.064 Sig.t 0.3900 0.3808 0.4371 0.8567 0.0268

Sept Koefisien 0.0009 0.0001 -0.1755 -0.0028 -0.1032 0.1085 1.65 0.452 Sig.t 0.9442 0.8039 0.7179 0.2702 0.2886

Oct Koefisien -0.0110 0.0003 0.2171 -0.0020 0.1378 0.2518 2.01 0.050 Sig.t 0.2608 0.5500 0.5917 0.0956 0.0545

Nov Koefisien -0.0097 0.0003 -0.3487 -0.0017 0.2146 0.2067 1.84 0.116 Sig.t 0.3739 0.5258 0.5001 0.2487 0.0279

VOLATILITAS IDIOSYNKRATIS DAN MODEL ASSET PRICING... (Rowland Bismark Fernando Pasaribu)

Panel G. 2006

Systematic Idiosyncratic

(Constant) Ln_Size Liquidity Risk Volatility R² DW Sig.F

Jan Koefisien -0.0071 0.0003 -0.4106 -0.0013 0.2031 0.2514 1.94 0.055 Sig.t 0.4551 0.5059 0.4588 0.4320 0.0153

Feb Koefisien 0.0001 -0.0003 1.4767 -0.0023 0.1645 0.4635 1.48 0.001 Sig.t 0.9943 0.5829 0.0023 0.0482 0.0926

Mar Koefisien -0.0175 0.0006 -0.4754 -0.0029 0.3011 0.4845 1.73 0.000 Sig.t 0.0082 0.0312 0.0350 0.0228 0.0007

Apr Koefisien -0.0063 0.0000 0.2065 -0.0042 0.3981 0.4179 2.71 0.002 Sig.t 0.5694 0.9310 0.4930 0.0155 0.0002

May Koefisien -0.0018 -0.0003 0.4480 -0.0020 0.0103 0.1162 2.61 0.413 Sig.t 0.8921 0.6380 0.1229 0.5703 0.8803

Juni Koefisien -0.0201 0.0007 0.0511 0.0033 0.1495 0.2531 2.49 0.053 Sig.t 0.0243 0.0651 0.7953 0.1268 0.0706

Juli Koefisien -0.0205 0.0009 0.5198 -0.0065 -0.0184 0.6386 1.78 0.000 Sig.t 0.0419 0.0348 0.0316 0.0002 0.6962

Agust Koefisien 0.0022 -0.0001 0.0944 0.0010 0.1345 0.1824 2.14 0.169 Sig.t 0.8625 0.8279 0.8403 0.5207 0.0829

Sept Koefisien 0.0096 -0.0002 -0.1167 -0.0009 -0.1465 0.3681 2.28 0.005 Sig.t 0.6706 0.8775 0.8601 0.6465 0.0975

Oct Koefisien -0.0424 0.0017 -0.8728 0.0002 0.3408 0.4951 2.16 0.000 Sig.t 0.0024 0.0033 0.0293 0.8394 0.0000

Nov Koefisien -0.0465 0.0019 -0.1265 0.0015 0.1463 0.3831 2.65 0.004 Sig.t 0.0008 0.0010 0.6874 0.3783 0.0297

Dec Koefisien -0.0102 0.0002 1.0054 -0.0047 0.2975 0.7970 1.50 0.000 Sig.t 0.5319 0.7860 0.0312 0.0505 0.0046

Panel H. 2007

Systematic Idiosyncratic

(Constant) Ln_Size Liquidity Risk Volatility R² DW Sig.F

Jan Koefisien -0.0140 0.0001 0.0028 0.0023 0.4538 0.7040 1.97 0.000 Sig.t 0.3617 0.8238 0.9885 0.1222 0.0000

Feb Koefisien -0.0252 0.0008 -0.0664 -0.0019 0.3295 0.4168 1.74 0.002 Sig.t 0.0814 0.1817 0.6297 0.2137 0.0080

Mar Koefisien -0.0305 0.0012 0.0060 -0.0004 0.1515 0.2667 2.05 0.008 Sig.t 0.0029 0.0055 0.9462 0.6841 0.1919

Apr Koefisien 0.0362 -0.0013 0.1160 0.0069 -0.0580 0.2725 1.55 0.038 Sig.t 0.2413 0.3114 0.5647 0.0400 0.3685

May Koefisien -0.0204 0.0008 0.0764 -0.0012 0.1480 0.4266 1.92 0.001 Sig.t 0.3847 0.4059 0.5208 0.3991 0.0049

Juni Koefisien -0.0699 0.0028 0.0270 0.0043 0.2810 0.5423 1.77 0.000 Sig.t 0.0040 0.0069 0.8249 0.0026 0.0056

JEB, Vol. 6, No. 1, Maret 2012: 1-23

Sig.t 0.8395 0.7822 0.0878 0.1672 0.2006

Agust Koefisien -0.0314 0.0012 -0.1588 0.0005 0.0189 0.1549 2.67 0.250 Sig.t 0.0413 0.0471 0.1027 0.8786 0.7311

Sept Koefisien -0.0224 0.0010 0.1766 -0.0004 0.1131 0.4104 1.85 0.002 Sig.t 0.0599 0.0529 0.0623 0.7679 0.0714

Oct Koefisien -0.0312 0.0012 -0.1042 0.0081 0.2381 0.3868 1.68 0.004 Sig.t 0.0526 0.0907 0.4421 0.0698 0.0365

Nov Koefisien -0.0322 0.0012 0.0738 -0.0012 0.1203 0.4952 1.39 0.000 Sig.t 0.0036 0.0136 0.5243 0.3887 0.0435

Dec Koefisien 0.0012 -0.0004 -0.1183 -0.0012 0.3974 0.4546 2.10 0.001 Sig.t 0.8812 0.3171 0.2792 0.4825 0.0001

Hasil Model Multifaktor Level Portofolio

Panel A. Model 1.1

Portfolio Prediktor R² Rm sig.t

bHLIQ Rm-Rf 8.05% 0.078 0.005 bLwLIQ 0.81% 0.018 0.384 sHLIQ 3.18% 0.056 0.082 sLwLIQ 1.53% 0.039 0.231 bHSR 6.50% 0.075 0.012 bLwSR 1.14% 0.028 0.300 sHSR 5.32% 0.064 0.024 sLwSR 0.20% 0.014 0.669 bHIV 6.62% 0.091 0.011 bLwIV 8.12% 0.046 0.005 sHIV 0.32% 0.023 0.583 sLwIV 4.37% 0.030 0.041

Panel B. Model 1.2

sig.t sig.t

Portfolio Prediktor R² Rm s Rm SMB sig.F

VOLATILITAS IDIOSYNKRATIS DAN MODEL ASSET PRICING... (Rowland Bismark Fernando Pasaribu)

Panel C. Model 1.3

sig.t sig.t

Portfolio Prediktor R² Rm HML_Liq Rm HML.Liq sig.F

bHLIQ Rm-Rf 33.42% 0.06 0.29 0.021 0.000 0.000 bLwLIQ HML_Liq 1.36% 0.02 0.03 0.458 0.472 0.529 sHLIQ 48.75% 0.02 0.44 0.365 0.000 0.000 sLwLIQ 22.06% 0.06 -0.30 0.036 0.000 0.000 bHSR 9.09% 0.07 0.10 0.025 0.107 0.012 bLwSR 11.74% 0.01 0.18 0.588 0.001 0.003 sHSR 9.46% 0.07 -0.12 0.010 0.042 0.010 sLwSR 0.38% 0.02 -0.03 0.627 0.682 0.839 bHIV 15.23% 0.07 0.22 0.033 0.003 0.000 bLwIV 11.66% 0.04 0.06 0.012 0.056 0.003 sHIV 1.99% 0.03 -0.11 0.456 0.211 0.392 sLwIV 4.70% 0.03 0.02 0.055 0.571 0.106

Pnel D. Model 1.4

sig.t sig.t

Portfolio Prediktor R² Rm HML_SR Rm HML.SR sig.F

bHLIQ Rm-Rf 8.43% 0.08 -0.04 0.004 0.539 0.017 bLwLIQ HML_SR 1.64% 0.01 0.04 0.501 0.377 0.463 sHLIQ 5.08% 0.07 -0.09 0.048 0.176 0.088 sLwLIQ 1.55% 0.04 0.01 0.255 0.882 0.484 bHSR 20.32% 0.05 0.23 0.063 0.000 0.000 bLwSR 13.47% 0.05 -0.20 0.071 0.000 0.001 sHSR 16.72% 0.04 0.20 0.100 0.001 0.000 sLwSR 30.53% 0.05 -0.37 0.076 0.000 0.000 bHIV 7.55% 0.08 0.07 0.022 0.337 0.026 bLwIV 9.74% 0.05 -0.04 0.003 0.199 0.009 sHIV 0.52% 0.03 -0.04 0.533 0.667 0.784 sLwIV 7.94% 0.02 0.06 0.098 0.061 0.021

Panel E. Model 1.5

sig.t sig.t

Portfolio Prediktor R² Rm HML_IV Rm HML.IV sig.F

JEB, Vol. 6, No. 1, Maret 2012: 1-23

Panel F. Model 2.1

sig.t Sig.t Sig.t

Portfolio Prediktor R² Rm s HML_Liq Rm SMB HML.Liq sig.F

bHLIQ Rm-Rf 33.85% 0.06 -0.02 0.27 0.022 0.442 0.000 0.000 bLwLIQ SMB 17.93% 0.01 -0.07 -0.04 0.495 0.000 0.397 0.000 sHLIQ HML_Liq 62.03% 0.03 0.10 0.54 0.227 0.000 0.000 0.000 sLwLIQ 53.81% 0.07 0.15 -0.15 0.004 0.000 0.003 0.000 bHSR 18.50% 0.07 -0.08 0.02 0.024 0.002 0.696 0.000 bLwSR 13.38% 0.01 -0.03 0.15 0.613 0.190 0.010 0.004 sHSR 28.95% 0.08 0.10 -0.02 0.003 0.000 0.759 0.000 sLwSR 24.31% 0.02 0.13 0.10 0.477 0.000 0.126 0.000 bHIV 26.38% 0.07 -0.10 0.12 0.030 0.000 0.097 0.000 bLwIV 14.62% 0.04 -0.02 0.04 0.012 0.078 0.248 0.002 sHIV 32.49% 0.04 0.19 0.08 0.281 0.000 0.337 0.000 sLwIV 5.55% 0.03 0.01 0.03 0.052 0.367 0.392 0.153

Panel G. Model 2.2

sig.t Sig.t Sig.t

Portfolio Prediktor R² Rm s HML_SR Rm SMB HML.SR sig.F

bHLIQ Rm-Rf 14.90% 0.08 -0.06 -0.05 0.005 0.010 0.356 0.002 bLwLIQ SMB 17.50% 0.01 -0.06 0.02 0.642 0.000 0.626 0.000 sHLIQ HML_SR 5.66% 0.07 0.02 -0.09 0.044 0.454 0.208 0.145 sLwLIQ 50.07% 0.05 0.17 0.06 0.031 0.000 0.210 0.000 bHSR 29.62% 0.05 -0.07 0.21 0.081 0.001 0.000 0.000 bLwSR 21.29% 0.04 -0.06 -0.22 0.091 0.003 0.000 0.000 sHSR 44.42% 0.05 0.12 0.23 0.016 0.000 0.000 0.000 sLwSR 47.49% 0.06 0.10 -0.34 0.019 0.000 0.000 0.000 bHIV 24.38% 0.07 -0.12 0.04 0.025 0.000 0.584 0.000 bLwIV 15.74% 0.05 -0.03 -0.05 0.003 0.012 0.111 0.001 sHIV 31.84% 0.04 0.18 0.02 0.249 0.000 0.835 0.000 sLwIV 8.68% 0.03 0.01 0.06 0.089 0.391 0.051 0.038

Panel H. Model 2.3

sig.t Sig.t Sig.t

Portfolio Prediktor R² Rm s HML_IV Rm SMB HML.IV sig.F

bHLIQ Rm-Rf 26.54% 0.06 -0.07 0.19 0.013 0.001 0.000 0.000 bLwLIQ SMB 19.02% 0.01 -0.07 0.05 0.661 0.000 0.165 0.000 sHLIQ HML_IV 12.01% 0.05 0.01 0.18 0.110 0.782 0.005 0.008 sLwLIQ 61.53% 0.05 0.15 0.22 0.024 0.000 0.000 0.000

VOLATILITAS IDIOSYNKRATIS DAN MODEL ASSET PRICING... (Rowland Bismark Fernando Pasaribu)

bHSR 42.28% 0.05 -0.11 0.29 0.029 0.000 0.000 0.000 bLwSR 16.76% 0.01 -0.06 0.17 0.565 0.002 0.001 0.001 sHSR 32.66% 0.07 0.10 0.11 0.004 0.000 0.025 0.000 sLwSR 31.56% 0.02 0.10 0.19 0.521 0.000 0.001 0.000 bHIV 69.78% 0.06 -0.16 0.48 0.008 0.000 0.000 0.000 bLwIV 14.89% 0.04 -0.03 0.04 0.011 0.011 0.203 0.002 sHIV 74.92% 0.02 0.14 0.54 0.424 0.000 0.000 0.000 sLwIV 5.29% 0.03 0.01 -0.02 0.033 0.443 0.488 0.170

Panel I. Model 2.4

sig.t Sig.t Sig.t

Portfolio Prediktor R² Rm HML_Liq HML_SR Rm HML_Liq HML_SR sig.F

bHLIQ Rm-Rf 33.49% 0.05 0.29 0.02 0.030 0.000 0.757 0.000 bLwLIQ HML_Liq 2.48% 0.01 0.04 0.05 0.626 0.376 0.307 0.508 sHLIQ HML_SR 48.79% 0.02 0.44 -0.01 0.346 0.000 0.777 0.000 sLwLIQ 22.47% 0.07 -0.30 -0.04 0.028 0.000 0.486 0.000 bHSR 25.56% 0.04 0.14 0.26 0.163 0.013 0.000 0.000 bLwSR 20.69% 0.03 0.15 -0.17 0.198 0.005 0.002 0.000 sHSR 18.89% 0.05 -0.09 0.18 0.055 0.120 0.002 0.000 sLwSR 32.50% 0.06 -0.09 -0.38 0.039 0.105 0.000 0.000 bHIV 17.46% 0.06 0.24 0.11 0.081 0.001 0.118 0.000 bLwIV 12.59% 0.04 0.06 -0.03 0.008 0.087 0.326 0.006 sHIV 2.46% 0.04 -0.12 -0.06 0.382 0.180 0.510 0.512 sLwIV 8.78% 0.02 0.03 0.06 0.148 0.360 0.046 0.037

Panel J. Model 2.5

sig.t Sig.t Sig.t

Portfolio Prediktor R² Rm HML_Liq HML_IV Rm HML_Liq HML_IV sig.F

JEB, Vol. 6, No. 1, Maret 2012: 1-23

Panel K. Model 2.6

sig.t Sig.t Sig.t

Portfolio Prediktor R² Rm HML_SR HML_IV Rm HML_SR HML_IV sig.F

bHLIQ Rm-Rf 16.93% 0.08 -0.04 0.16 0.006 0.486 0.003 0.001 bLwLIQ HML_SR 1.79% 0.01 0.04 0.01 0.521 0.383 0.714 0.644 sHLIQ HML_IV 13.98% 0.06 -0.10 0.18 0.064 0.142 0.003 0.003 sLwLIQ 25.85% 0.03 0.00 0.30 0.357 0.943 0.000 0.000 bHSR 35.96% 0.04 0.23 0.23 0.083 0.000 0.000 0.000 bLwSR 20.31% 0.04 -0.20 0.13 0.095 0.000 0.006 0.000 sHSR 25.12% 0.04 0.20 0.16 0.133 0.000 0.002 0.000 sLwSR 47.25% 0.04 -0.37 0.25 0.099 0.000 0.000 0.000 bHIV 39.63% 0.07 0.07 0.39 0.020 0.291 0.000 0.000 bLwIV 10.27% 0.05 -0.04 0.02 0.003 0.196 0.463 0.018 sHIV 58.92% 0.00 -0.05 0.62 0.868 0.384 0.000 0.000 sLwIV 8.28% 0.02 0.06 -0.02 0.092 0.060 0.560 0.046

Panel L. Model 3.1

sig.t Sig.t Sig.t Sig.t Sig.t Portfolio Prediktor R² Rm SMB HML_Liq HML_SR HML_IV Rm SMB HML_Liq HML_SR HML.IV sig.F

bHLIQ Rm-Rf 43.11% 0.05 -0.03 0.25 0.00 0.17 0.036 0.090 0.000 0.921 0.000 0.000 bLwLIQ SMB 19.97% 0.01 -0.07 -0.04 0.01 0.06 0.613 0.000 0.350 0.846 0.142 0.001 sHLIQ HML_Liq 66.07% 0.02 0.09 0.53 0.02 0.12 0.393 0.000 0.000 0.568 0.002 0.000 sLwLIQ HML_SR 68.10% 0.06 0.13 -0.18 0.01 0.24 0.005 0.000 0.000 0.774 0.000 0.000 bHSR HML_IV 52.50% 0.03 -0.09 0.04 0.21 0.28 0.166 0.000 0.426 0.000 0.000 0.000 bLwSR 34.03% 0.03 -0.06 0.08 -0.21 0.17 0.228 0.003 0.129 0.000 0.000 0.000 sHSR 47.76% 0.05 0.11 0.03 0.24 0.09 0.034 0.000 0.565 0.000 0.028 0.000 sLwSR 58.13% 0.05 0.08 -0.01 -0.35 0.20 0.027 0.000 0.804 0.000 0.000 0.000 bHIV 70.49% 0.05 -0.15 0.07 0.03 0.47 0.025 0.000 0.159 0.496 0.000 0.000 bLwIV 17.82% 0.04 -0.03 0.02 -0.05 0.04 0.007 0.025 0.516 0.146 0.208 0.003 sHIV 74.94% 0.02 0.14 0.01 -0.01 0.54 0.433 0.000 0.911 0.866 0.000 0.000 sLwIV 11.50% 0.02 0.02 0.05 0.07 -0.03 0.136 0.126 0.139 0.023 0.328 0.048

Tabel 4 Hasil Evaluasi Portfolio

Panel A. Indeks Treynor

Portfolio 2000 2001 2002 2003 2004 2005 2006 2007

VOLATILITAS IDIOSYNKRATIS DAN MODEL ASSET PRICING... (Rowland Bismark Fernando Pasaribu)

sLwSR 16.61 -39.71 43.98 -0.53 0.36 -0.11 -0.11 -0.69 bHIV -9.93 -2.69 1.22 -0.26 -0.55 -0.13 1.79 -0.48 bLwIV 9.10 -11.25 -6.20 -0.46 0.43 -0.14 -0.42 -0.91 sHIV 3.24 -1.35 18.60 0.30 0.25 -0.12 -0.18 0.06 sLwIV 3.64 -3.60 13.23 -1.17 0.27 -0.14 -0.16 -0.11

Panel B. Alpha-Jensen

Portfolio 2000 2001 2002 2003 2004 2005 2006 2007

bHLIQ -0.15 -0.16 -0.17 -0.05 -0.06 -0.01 -0.11 -0.06 bLwLIQ -0.14 -0.16 -0.14 -0.08 -0.08 -0.02 -0.05 -0.06 sHLIQ -0.15 -0.15 -0.17 -0.09 -0.09 -0.03 0.02 -0.14 sLwLIQ -0.15 -0.16 -0.15 -0.12 -0.09 -0.04 -0.10 -0.06 bHSR -0.14 -0.16 -0.18 -0.05 -0.08 -0.03 -0.16 -0.03 bLwSR -0.14 -0.16 -0.17 -0.08 -0.05 -0.03 -0.14 -0.09 sHSR -0.14 -0.15 -0.16 -0.12 -0.10 -0.04 -0.10 -0.02 sLwSR -0.14 -0.16 -0.15 -0.08 -0.09 -0.02 0.00 -0.08 bHIV -0.14 -0.16 -0.17 -0.06 -0.06 -0.03 -0.12 -0.07 bLwIV -0.14 -0.16 -0.15 -0.08 -0.08 -0.03 -0.08 -0.08 sHIV -0.15 -0.14 -0.15 -0.12 -0.10 -0.02 -0.04 -0.21 sLwIV -0.14 -0.16 -0.15 -0.09 -0.09 -0.03 -0.03 -0.02

Panel C. Indeks Sharpe

Portfolio 2000 2001 2002 2003 2004 2005 2006 2007

PENGARUH BELANJA PEMERINTAH DAN PENERIMAAN PAJAK ... (Algifari)

Vol. 6, No. 1 Maret 2012 Hal. 25-39

ABSTRACT

This research aims to investigate the impact of gov-ernment spending and tax to economic growth in Indo-nesia. Applying data from 1970 to 2010 and ECM to time series data, the result indicated that routine ex-penditure has negative impact and significant to eco-nomic growth. Development expenditure or expendi-ture for regions has positive impact to economic growth, but insignificant. Tax has positive impact and significant to economic growth in Indonesia.

Keywords: routine expenditure, development expendi-ture or expendiexpendi-ture for regions, tax, economic growth, error corection model

PENDAHULUAN

Peranan pemerintah dalam kegiatan ekonomi hingga saat ini masih banyak diperdebatkan. Namun fakta menunjukkan bahwa tidak ada dalam sejarah suatu negara pun yang perekonomiannya dapat berkembang dengan baik tanpa campur tangan pemerintah. Jika suatu perekonomian tanpa campur tangan pemerintah, prasarana ekonomi seperti jalan raya, pelabuhan, ter-minal, energi, dan lain-lain tidak dapat tersedia secara

PENGARUH BELANJA PEMERINTAH DAN PENERIMAAN

PAJAK PEMERINTAH TERHADAP PERTUMBUHAN EKONOMI

DI INDONESIA, PENDEKATAN ERROR CORRECTION MODEL

(ECM)

Algifari

Sekolah Tinggi Ilmu Ekonomi YKPN Yogyakarta Jalan Seturan Yogyakarta 55281

Telepon +62 274 486160, 486321, Fax. +62 274 486155 E-mail: [email protected]

cukup bagi perekonomian.

Pemerintah memiliki dua fungsi utama, yaitu perlindungan dan penyedia barang-barang publik. Fungsi perlindungan meliputi pembuatan dan penegakan hukum dan peraturan, perlindungan terhadap kepemilikan individu. Hal ini membantu masyarakat agar terhidar dari risiko tindakan kriminalitas, melindungi hak hidup dan kepemilikan, dan melindungi serangan dari bangsa lain. Penyediaan barang publik misalnya jalan raya, pelabuhan, termi-nal, energi, layanan kesehatan, pendidikan, dan lain-lain. Kalangan akademisi berpendapat bahwa semakin tinggi belanja pemerintah untuk kebutuhan sosial dan infrastruktur fisik maka semakin meningkatkan kegiatan ekonomi. Namun demikian, kenaikan belanja pemerintah biasanya diikuti dengan kenaikan penerimaan pajak. Kenaikan pajak akan berdampak negatif terhadap kegiatan ekonomi, karena kenaikan pajak menyebabkan berkurangnya tabungan masyarakat. Penurunan tabungan masyarakan akan menurunkan investasi dan pada akhirnya kegiatan ekonomi mengalami penurunan. Pentingnya peranan pemerintah dalam perekonomian awalnya dikemukakan oleh John Maynard Keynes pada tahun 1930an dalam konsep pump priming. Konsep ini menjelaskan cara perekonomian untuk terlepas dari depresi besar yang melanda perekonomian dunia pada saat itu. Konsep pump priming menyatakan bahwa kenaikan belanja

Tahun 2007

ISSN: 1978-3116

J U R N A L

JEB, Vol. 6, No. 1, Maret 2012: 25-39

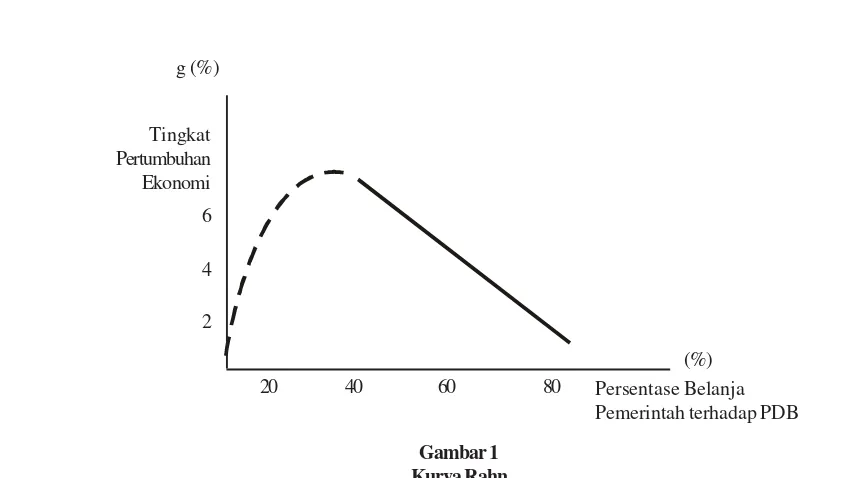

pemerintah dapat meningkatkan pertumbuhan ekonomi melalui suntikan daya beli ke dalam perekonomian. Konsep ini banyak dipercaya oleh ekonom hingga saat ini, sehingga ketika perekonomian mengalami kelesuan (depresi), maka salah satu cara yang ampuh digunakan untuk mengatasi masalah kelesuan perekonomian ini adalah melalui peningkatan belanja pemerintah. Konsep pump priming tidak secara otomatis berlaku untuk semua ukuran peranan pemerintah dalam perekonomian. Kurva Rahn berikut ini dapat digunakan untuk menjelaskan hubungan antara belanja pemerintah dengan pertumbuhan ekonomi.

bersedia membiayai pembangunan (pengadaan) infrastruktur ekonomi. Rahn menjelaskan bahwa pada tingkat belanja pemerintah tertentu, kenaikan belanja pemerintah akan meningkatkan pertumbuhan ekonomi secara drastis. Namun, pada tingkat belanja pemerintah yang sudah terlalu besar, kenaikan belanja pemerintah justru akan menurunkan pertumbuhan ekonomi (Mitchell, 2005).

Salah satu sumber pembiayan untuk belanja pemerintah adalah melalui pemungutan pajak. Pemungutan pajak oleh pemerintah akan mengurangi daya beli masyarakat dalam perekonomian. Oleh karena

Tingkat Pertumbuhan Ekonomi 6

4

2

20 40 60 80

g (%)

Persentase Belanja Pemerintah terhadap PDB

(%)

Gambar 1 Kurva Rahn

Kurva Ruhn menunjukkan bahwa jika belanja pemerintah nol, pertumbuhan ekonomi sangat rendah. Hal ini disebabkan oleh karena prasarana (infrastruktur) ekonomi yang tersedia dalam perekonomian, seperti jalan raya, terminal, pelabuhan, energi, dan listrik sangat sedikit karena pengembangan prasarana ekonomi akan sangat sulit tanpa pemerintah. Aktivitas ekonomi akan berjalan lambat atau bahkan tidak terjadi jika pemerintah tidak campur tangan. Namun produksi nasional akan melambung secara dramatis apabila pemerintah