Analisis Penerapan Penuh Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintah (SAP) Berbasis Akrual (Kasus Pada Pemerintah Kota Medan)

Teks penuh

Gambar

Dokumen terkait

dilihat dari sisi Sumber daya Manusia dimana sebagian pegawai yang masih belum memahami dan kurang memiliki kemampuan yang sesuai untuk melaksanakan SAP berbasis

Tujuan dari penelitian ini adalah untuk mengetahui kesiapan pemda kabupaten Jember dalam menerapkan SAP berbasis akrual yang diindikasikan dengan komitmen, SDM, sarana

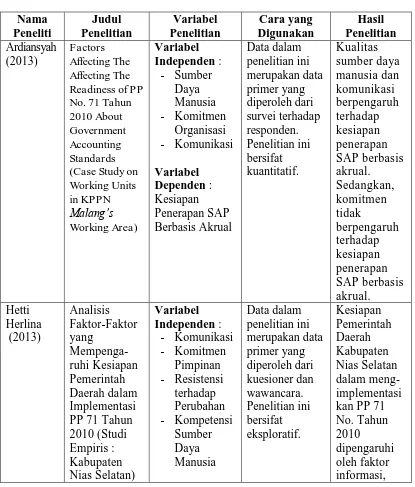

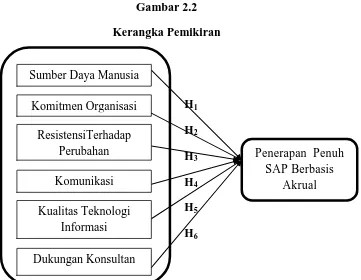

Variabel yang digunakan pada penelitian ini diantaranya ; Sumber Daya Manusia, Komitmen Organisasi, Resistensi Terhadap Perubahan, Komunikasi, Kualitas Teknilogi

Variabel yang digunakan pada penelitian ini diantaranya ; Sumber Daya Manusia, Komitmen Organisasi, Resistensi Terhadap Perubahan, Komunikasi, Kualitas Teknilogi

Norfaliza (2015) melakukan penelitian dengan judul Analisis Faktor Kesiapan Pemerintah dalam Menerapkan Akuntansi Pemerintah Berbasis Akrual (Studi Kasus pada SKPD

Kesiapan penerapan standar akuntansi pemerintah berbasis akrual pada pemerintah daerah sangat terkait dengan ketersediaan sumber daya manusia, komitmen organisasi, sarana prasarana,

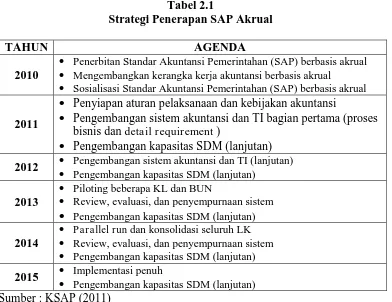

71 Tahun 2010 tentang standar akuntansi pemerintahan berbasis akrual mewajibkan pemerintah daerah dan seluruh organisasi sektor publik untuk menerapkan laporan keuangan

i PENGARUH EFEKTIVITAS PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN SAP BERBASIS AKRUAL TERHADAP KUALITAS LAPORAN KEUANGAN PADA PEMERINTAH DAERAH KABUPATEN HALMAHERA UTARA HALAMAN