PENDAHULUAN

1.1.Latar Belakang

Pemberian kredit kepada usaha kecil menengah adalah salah satu cara

pemerintah untuk meningkatkan kemampuan para pengusaha dalam

mengembangkan usahanya. Pada tahun 2015 jumlah UMKM di Indonesia mencapai

57,9 juta pelaku usahadengan kontribusi PDB sebesar 58,92 % dan penyerapan

tenaga kerja sebesar 97,30% (berdasarkan data BPS). Pertumbuhan yang besar ini

sangat berpengaruh kepada pendapatan dan tingkat penggangguran di indonesia.

Besarnya pertumbuhan UMKM saat ini menjadi perhatian khusus pemerintah,

pemerintah mulai membuat program- program untuk membantu mensejahterahkan

pelaku UMKM contohnya melalui kredit- kredit usaha mikro yang disalurkan

melalui bank dan lembaga keuangan non- bank. Pengertian kredit mikro adalah

pinjaman dalam jumlah kecil untuk orang miskin dengan tujuan mereka bisa

berwirausaha.Sistem kredit mikro yang dijalankan oleh pihak bank maupun lembaga

non- bank dengan nasabah mempunyai rencana bisnis yang matang, pemohon kredit

datang sendiri ke bank untuk mengajukan pinjaman. Apabila rencana bisnis tersebut

dinilai layak untuk didukung, bank akan meminta pemohon kredit memberikan

jaminan, yaitu properti yang bisa disita jika pemohon tidak sanggup membayar

cicilan/angsuran.

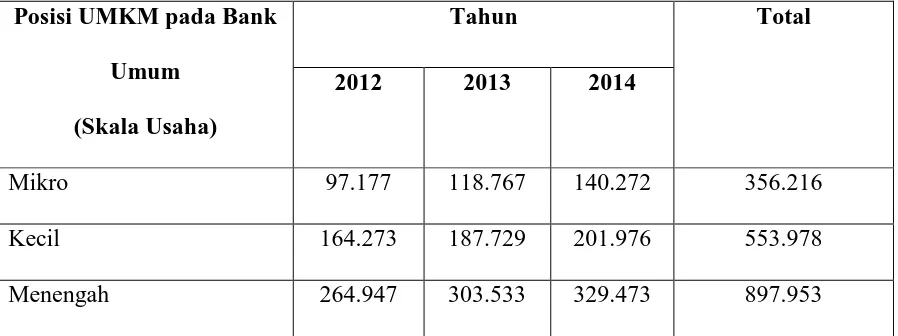

Setiap tahunnya terjadi peningkatan permintaan dana kredit mikro pada bank-

bank umum yang ada di Indonesia. Hal itu dapat terlihat dari data dari Badan Pusat

Statistik dalam tabel 1.1.dalam jangka waktu 2012- 2014 dalam satuan milliar

Tabel 1.1.

Menengah 264.947 303.533 329.473 897.953

Sumber : Badan Pusat Statistik (Bank Indonesia)

Dari data tabel diatas UMKM dalam skala kecil setiap tahunnya mengalami

peningkatan yang signifikan.UMKM memiliki 3 skala yaitu mikro, kecil dan

menengah. Penyaluran kredit mikro dari tahun 2012- 2014 semakin mengalami

peningkatan yang cukup signifikan. Program penyaluran kredit mikro bukan saja

menjadi tugas bank umum maupun bank swasta yang ada di Indonesia, namun juga

menjadi bagian tugas dari lembaga keuangan non-bank. Salah satu lembaga

keuangan non bank adalah Pegadaian

Pegadaian merupakan salah satu lembaga keuangan non- bank yang ikut

berperan dalam membantu memberikan kredit kepada nasabahnya dalam sektor

mikro.Pegadaian selaku lembaga keuangan non- bank sudah memiliki banyak

cabang di Indonesia khususnya di kota medan sendiri. Kantor Pegadaian cabang

Medan utama merupakan kantor pusat untuk kota medan sendiri. Pegadaian

memiliki 2 produk pada bidang kredit mikro yaitu kredit Kreasi dengan sistem

Fidusial dan kredit Krasida dengan sistem Gadai. Program Kreasi yaitu Kredit

Usaha Mikro dimana program ini adalah program kredit yang ditawarkan untuk

4 dan selebihnya seperti mobil keluarga, mobil pick up dan juga mobil truk. Sistem

bunga adalah balas jasa yang di terima oleh bank ataupun lembaga keuangan non-

bank dari dana pinjaman yang diberikan kepada nasabah. Dan sistem bunga yang di

terapkan oleh pihak pegadaian adalah sebesar dari 0,75%- 1,15% dan hal itu

terhitung setiap 15hari berjalannya pinjaman.

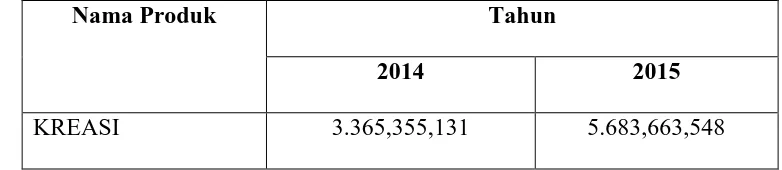

Dalam gambar 1.2 akan terlihat peningkatan penyaluran kredit mikro

pada Pegadaian cabang Medan Utama dari tahu 2014- 2015.

Tabel 1.2.

Peningkatan Jumlah Permintaan Kredit Mikro pada Pegadaian cabang Medan

Nama Produk Tahun

2014 2015

KREASI 3.365,355,131 5.683,663,548

Sumber : Pegadaian Cabang Medan

Berdasarkan Tabel 1.2 peningkatan penyaluran dana kredit mikro yang

terjadi selama dua tahun terakhir pada Pegadaian cabang medan mengalami

peningkatan.Dan juga NPL (Non Performing Loan) pada Pegadaian cabang Medan

Utama mengalami penurunan di tahun 2014 berada pada persentase 4.84% dan di

tahun 2015 NPL untuk kredit mikro mengalami penurunan menjadi 1.05% hal ini

Tabel 1.3

Penurunan Jumlah NPL pada Pegadaian cabang Medan Utama

Produk Tahun Lancar DPK NPL Sisa Up/ OSL NPL

KL DR Macet %

KREASI 2014 1,992,811,900 1,209,496,671 128,690,480 34,356,080 0 3,365,355,131 4,85

KREASI 2015 2,912,648,600 2,711,137,961 56,592,179 3,284,808 0 5,683,663,548 1,05

Sumber : Pegadaian cabang Medan

Dari kedua data diatas terlihat bahwa jumlah nasabah yang mengajukan

kredit mikro pada Pegadaian setiap tahun meningkat akan tetapi permasalahan kredit

macet yang dialami oleh pihak Pegadaian mengalami penurunan, dimana fenomena

yang terjadi tersebut jarang sekali ditemukan pada bank- bank konvesional.

Dalam penyaluran dana kredit pegadaian dan bank- bank konvensional

memiliki beberapa perbedaan seperti pada pegadaian prosedur pengajuan kredit

sampai pencairan dana kredit memerlukan waktu yang singkat, bunga kredit yang di

tawarkan pegadaian adalah bunga ringan, kredit mikro pada pegadaian lebih

mengutamakan usaha- usaha kecil dan menengah dan saat nasabah tidak bisa

membayar barang jaminan akan di gadai oleh pihak pegadaian untuk ganti rugi,

sedangkan pada bank konvensional prosedur pengajuan sampai pencairan dana

kredit memerlukan waktu hingga 1 minggu, pemberian kredit sendiri pihak bank

lebih memepercayai usaha- usaha yang sudah cukup besar dan berkembang dan saat

nasabah tidak mampu untuk membayar dana pinjaman kredit maka pihak bank akan

meminta bantuan debt collector sebelum akhirnya mengajukan permohonan kepada

pihak pegadilan mengenai masalah pelunasan pinjaman nasabah kepada pihak bank.

Itulah beberapa perbedaan- perbedaan yang terdapat pada pegadaian dan bank

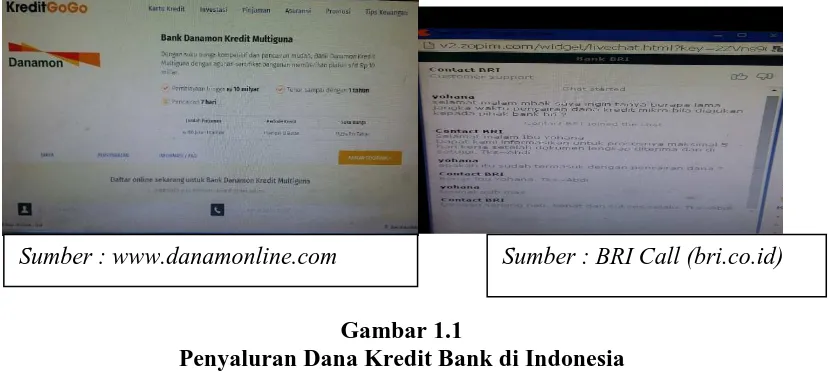

Utama, Pegadaian melakukan analisis terhadap keputusan pemberian kredit mikro

Kreasi yang diajukan oleh nasabahnya hanya memerlukan jangka waktu yang cukup

singkat yaitu 3 hari dengan menerapkan prinsip 5C dan 3R. Proses analisis dokumen

yang dilakukan pihak Pegadaian termasuk cepat dibandingkan bank- bank

konvesional yang juga memberikan pinjaman kredit mikro pada nasabahnya yang

membutuhkan waktu sebanyak 5- 10 hari, hingga proses pencairan dana kredit. Pada

gambar 1.1 maka akan terlihat beberapa bank- bank konvesional yang memberikan

kredit mikro pada nasabahnya dan jangka waktu pencairan dana kredit tersebut.

Gambar 1.1

Penyaluran Dana Kredit Bank di Indonesia

Dengan permasalahan yang ada di atas peneliti tertarik untuk melakukan penelitian

lebih lanjut dengan judul penelitian “Keputusan Pemberian Kredit Mikro Kreasi

pada Pegadaian Cabang Medan Utama dengan Studi Eksploratif.

1.2.Rumusan Masalah

Adapun rumusan masalah yang akan dibahan dalam penelitian ini adalah :

1. Bagaimana penilaian kelayakan usaha yang Pegadaian cabang Medan Utama

gunakan sebagai syarat pengambilan keputusan pemberian kredit ?

2. Bagaimana Prosedur pengambilan keputusan pemberian kredit mikro pada

Pegadaian cabang Medan Utama ?

1.3.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui penilaian pegadaian dalam menentukan kelayakan usaha

yang diajukan oleh calon nasabah yang mengajukan permohonan kredit mikro

(Kreasi) pada PT. Pegadaian Kanwil I cab. Medan Utama

2. Untuk mengetahui prosedur- prosedur dalam pemberian kredit mikro menurut

PT. Pegadaian Kanwil I cabang Medan Utama.

1.4.Batasan Masalah

Pembatasan masalah mempunyai tujuan untuk memfokuskan penulis terhadap

masalah yang akan diteliti. Adapun batasan masalah dalam penelitian ini adalah :

Pada penelitian ini, penulis akan meneliti dan menganalisis penilaian kelayakan

usaha nasabah dalam mengajukan permohonan kredit mikro dan menganalisis

prosedur- prosedur pengajuan kredit mikro pada Kantor Pegadaian cabang Medan

Utama.

1.5.Manfaat Penelitian

Hasil dari penelitian yang dilakukan penulis diharapkan dapat memberikan manfaat

bagi :

1. Bagi Pegadaian

2. Bagi Penulis

Penelitian ini diharapkan bermanfaat untuk melatih, meningkatkan dan

menambah wawasan penulis tentang teori dan proses perbankan dan perkreditan

khususnya di dalam pegadaian

3. Bagi Fakultas Ilmu Sosial dan Ilmu Politik

Penelitian ini dapat menjadi masukan bagi fakultas dan memberikan sumbangan

kepustakaan yang berguna bagi mahasiswa yang ingin melakukan penelitian