BAB II

URAIAN TEORITIS

2.1 BANK

2.1.1 Pengertian Bank

Bank adalah lembaga keuangan yang kegiatan usahanya menghimpun

dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat dan

serta memberikan jasa-jasa bank lainnya. (Kasmir: 2008).

Selain bank umum terdapat juga bank syariah, dalam dunia perbankan saat ini

perbankan syariah sudah tidak dianggap lagi sebagai tamu asing, karena bank

syariah sudah membuktikan kinerjanya pada dunia perbankan di Indonesia selama

sepuluh tahun terakhir, khususnya untuk Bank Syariah .

UU No.10/1998 memuat ketentuan baru mengenai pengelolaan bank

berdasarkan hukum Islam, yang disebut dengan prinsip syariah adalah aturan

perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk

penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang

dinyatakan sesuai dengan syariah. Jadi pengertian bank syariah adalah lembaga

keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya

dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya

disesuaikan dengan prinsip syariat Islam.

2.1.2 Jenis-Jenis Bank

Berdasarkan UU No 14/1967 pasal 3 menyebutkan bahwa menurut

• Bank sentral, yaitu bank Indonesia yang diatur melalui undang-undang

tersendiri yaitu UU No.13/1968.

• Bank umum adalah bank yang dalam pengumpulan dananya terutama

menerima simpanan dalam bentuk giro dan deposito dalam usahanya

terutama memberikan kredit jangka pendek.

• Bank tabungan adalah bank yang dalam pengumpulan dananya terutama

menerima simpanan dalam bentuk tabungan, dan usahanya terutama

memperbungakan dananya dalam bentuk dalam kertas berharga seperti

cek, giro, bilyet giro, dan lain-lain.

Menurut jenisnya bank dibedakan atas sebagai berikut:

1. Jenis Bank Menurut Kepemilikannya

Kepemilikan bank dapat dilihat dari penguasaan saham dan juga akta

pendirian bank tersebut. Dalam hal ini bank – bank yang ada dibedakan menjadi:

a. Bank Milik Pemerintah

Bank Milik Pemerintah adalah jenis bank dimana akta pendirian dan modal

bank tersebut adalah milik pemerintah sehingga semua keuntungan yang

diperoleh dari operasinya akan menjadi milik pemerintah, misalnya Bank Negara

Indonesia 46 (BNI 46)

b. Bank Milik Pemerintah Daerah

Bank Milik Pemerintah Daerah adalah jenis bank dimana pemiliknya adalah

c. Bank Milik Swasta

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional

serta akta pendiriannya pun didirikan oleh pihak swasta, begitu pula pembagian

keuntungannya untuk keuntungan swasta pula. Contoh bank milik swasta

nasional adalah Bank Muamalat.

d. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, baik

milik swasta asing maupun milik pemerintah asing, kepemilikannya pun dimiliki

oleh pihak luar negeri. Contoh bank asing adalah American Express Bank.

e. Bank Milik Koperasi

Bank Milik Koperasi adalah jenis bank yang dimana saham- sahamnya

dimiliki perusahaan yang berbadan hukum koperasi, misalnya Bank Umum

Koperasi Indonesia.

f. Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak

swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga

negara Indonesia. Contoh bank milik campuran adalah Sumitomo Niaga Bank.

2. Jenis Bank Menurut Kegiatannya

Jenis bank menurut kegiatannya dapat dibedakan menjadi dua jenis yaitu :

a. Bank Umum

Bank umum merupakan bank yang melaksanakan kegiatan usahanya baik

secara konvensional maupun berdasarkan prinsip syariah yang dalam

b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

3. Jenis Bank Menurut Target Pasar

Salah satu pelayanan bank dapat ditinjau berdasarkan target pasar yang

menjadi sasaran. Bedasarkan target pasar, bank – bank yang ada dibagi kepada:

a. Retail Bank

Retail Bank Merupakan bank yang kegiatannya memberikan pelayanan dan

transaksi kepada nasabah – nasabah yang berskala kecil. Retail Bank memberikan

jasa pinjaman kredit tidak lebih dari Rp.20 Milyar.

b. Corporate Bank

Corporate bank adalah bank yang memberikan pelayanan dan transaksi

kepada nasabah yang berskala besar, biasanya berbentuk korporasi. Namun,

dalam hal ini tidak berarti semua nasabah wajib berbentuk perusahaan.

c. Retail Corporate Bank

Retail Corporate Bank adalah bank yang memberikan pelayanan kepada

kelompok retail dan juga perusahaan- perusahaan besar. Jenis bank ini

memberikan pelayanan kepada semua jenis nasabah baik nasabah besar maupun

nasabah kecil.

4. Jenis Bank Menurut Prinsip Operasinya

a. Bank Berdasarkan Prinsip Konvensional

Bank berdasarkan prinsip konvensional merupakan bank- bank yang

beroperasi dengan menggunakan sistem bunga dan fee based untuk

mendapatkan keuntungan yang diharapkan. Dalam hal ini pihak bank

akan membebankan sejumlah bunga atau fee kepada para nasabah

sebagai harga terhadap produk atau jasa yang digunakan. Demikian juga

sebaiknya, pihak perbankan akan memberikan sejumlah imbalan bunga

terhadap berbagai jenis simpanan yang dipercayakan pihak nasabah

kepada bank.

b. Bank Berdasarkan Prinsip syariah

Bank berdasarkan prinsip syariah merupakan suatu lembaga intermediasi

yang menyediakan jasa keuangan bagi masyarakat dimana seluruh

aktivitasnya dijalankan berdasarkan prinsip- prinsip Islam sehingga bebas

dari unsur riba (bunga), bebas dari kegiatan spekulatif non produktif

(maysir), bebas dari kegiatan yang meragukan (gharar), bebas dari

perkara yang tidak sah (bathil), dan hanya membiayai usaha- usaha yang

halal.

2.1.3 Sumber Dana Pihak Bank

Adapun sumber dana pihak bank salah satunya adalah dana pihak ketiga,

yaitu dana dari masyarakat luas dalam bentuk:

1. Simpanan Giro

Salah satu produk yang di tawarkan kepada masyarakat menghimpun dana

01/DSN-MUI/IV/2000 giro yang di benarkan secara syariah, yaitu giro yang

berdasarkan prinsip mudharabah dan wadiah. Giro wadiah adalah simpanan dana

yang bersifat titipan yang penarikannya dapat di lakukan sestiap saat dengan

mengunakan cek, bilyet giro, sarana pemerintah pembayaran lainnya, atau

dengan pemindah bukuan dan terhadap titipan tersebut tidak di persyaratkan

imbalan kecuali dalam bentuk pemberian sukarela. Giro mudharabah adalah

simpanan dana yang bersifat investasi yang penarikannya dapat di lakukan

berdasarkan kesepakatan dengan mengunakan cek, bilyat giro, dan terhadap

investasi tersebut di berikan bagi hasil sesuai dengan nisbah yang telah disepakati

di muka.

2. Tabungan

Menurut fatwa DSN-MUI:02/DSN-MUI/IV/2000, tabungan yang dibenarkan

menurut prinsip syariah adalah tabungan wadiah dan mudharabah. Tabungan

wadiah yaitu simpanan dana nasabah pada bank, yang bersifat titipan dan

penarikannya dapat di lakukan setiap saat dan terhadap titipan tersebut bank tidak

di persyaratkan untuk memberikan imbalan kecuali dalam bentuk pemberian

bonus secara sukarela. Tabungan mudharabah adalah simpanan dana nasabah

pada bank yang bersifat investasi dan penarikannya tidak dapat di lakukan setiap

saat dan terhadap investasi tersebut di berikan bagi hasil sesuai dengan nisbah

(keuntungan) yang telah di sepakati di muka.

3. Deposito

berdasarkan mudharabah. Deposito adalah simpanan yang penarikannya hanya

dapat dilakukan pada waktu tertentu berdasarkan perjanjian antara nasabah

penyimpan dengan bank. Deposito merupakan produk bank yang memang di

tujukan untuk kepentingan investasi dalam surat-surat berharga, sehingga dalam

perbankan Syariah akan memakai prinsip mudharabah.

2.2. Bank Syariah

2.2.1. Pengertian Bank Syariah

Menurut UU No 21 Tahun 2008 tentang perbankan syariah, Bank Syariah

adalah Bank yang menjalankan kegiatan usahanya berdasarkan prinsip – prinsip

syariah dan menurut jenisnya terdiri dari Bank Umum Syariah, Unit Usaha

Syariah, dan Bank Pembiayaan Syariah (Soemitra, 2009:61). Sedangkan menurut

(Sudarsono,2004:27) mendefenisikan Bank Syariah adalah lembaga keuangan

yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lantas

pembayaran serta peredaran uang yang beroperasi disesuaikan dengan

prinsip-prinsip Syariah. Dengan mengacu kepada Al-Quran dan Al-hadist, maka bank

syariah diharapkan dapat menghindari kegiatan- kegiatan yang mengandung unsur

– unsur riba dan bertentangan dengan syariat Islam.

2.2.2Karakteristik Bank Syariah

Bank syariah bukan sekedar bank bebas bunga, tetapi juga memiliki

orientasi pencapaian keseahteraan. Secara fundamental terdapat beberapa

karakteristik bank syariah ( Soemitra: 2009; 67 ) sebagai berikut:

2. Pelayanan kepentingan publik dan merealisasikan sasaran sosio-ekonomi

Islam

3. Bank syariah bersifat universal yang merupakan gabungan dari bank komersil

dan bank investasi

4. Bank syariah akan melakukan evaluasi yang lebih berhati- hati terhadap

permohonan pembiayaan yang berorientasi kepada penyertaan modal, karena

bank komersil syariah menerapkan profit and loss sharing dalam konsinyasi,

ventura, bisnis atau industri

5. Bagi hasil cendrung mempererat hubungan antara bank syariah dan pengusaha

6. Kerangka yang dibangun dalam membantu bank mengatasi kesulitan

likuiditasnya dengan memanfaatkan instrumen bank pasar uang antar bank

syariah dan instrumen bank syariah berbasis syariah.

2.2.3 Ciri-Ciri Bank Syariah

Bank Islam sangat berbeda dengan bank konvensional pada bank

umumnya. Perbedaaan ini dapat di lihat dari ciri-cirinya. Perbedaan tersebut di

lihat dari beberapa hal, yaitu: Beban biaya, beban biaya yang disepakati diantara

para pihak untuk transaksi pembiayaan, disebut dengan istilah biaya administrasi.

Tidak mengunakan persentase, dalam hal pembebanan kewajiban

membayar dalam semua kontrak dalam bank Islam selalu dihindarkan

penggunaan persentase. Sebab penggunaan persentase mempunyai potensi yang

besar untuk melipat gandakan secara otomatis beban biaya dan pokok pinjaman

Tidak ada keuntungan yang pasti, pada dasarnya yang dilarang dalam

kegiatan syariah adalah mencantumkan keuntungan yang pasti, yang ditetapkan

pada waktu pengikatan kontrak pembiayaan. Sedangkan yang diperkenankan

dalam sistem muamalah islami adalah kontrak yang di lakukan baik dalam bentuk

pembiayaan al-mudharabah maupun al-musyarakah yang pada hakikatnya

merupakan sistem yang didasarkan pada penyertaan dengan sistem bagi hasil.

Yang mana pembiyaan mudharabah adalah suatu perjanjian pembiayaan

antara bank Islam dan nasabah di mana bank Islam menyediakan dana untuk

penyediaan modal kerja sedangkan peminjam berupaya mengelola dana tersebut

untuk pengembangan usahanya. Sedangkan pembiyaan musyarakah adalah

penyertaan bank Islam sebagai pemilik modal dalam usaha yang mana antara

resiko dan keuntungan ditanggung bersama secara berimbang dengan porsi

penyertaan.

Dalam simpanan digunakan prinsip al-wadi’ah, yaitu kegiatan

penghimpunan dana dari masyarakat dalam bentuk tabungan oleh penabung

dianggap sebagai titipan. Jual beli uang yag sama dilarang, pada dasarnya

kegiatan transaksi yang dilarang dalam operasionalisasi bank Islam adalah

seolah-olah melakukan jual beli atau sewa menyewa uang dari bentuk mata uang yang

sama dengan memperoleh keuntungan darinya. Jual beli yang dilarang ini seperti

jual beli rupiah dengan rupiah.

Jaminan kebendaan terhadap utang, bank Islam pada dasarnya tidak

pembelianya oleh bank masih menjadi milik bank sepenuhnya selama utang

peminjam belum lunas.

Pendapatan non halal, sebagaimana kehidupan masyarakat di Indonesia

yang cukup heterogen ini, bank islam tidak dapat lepas dari kondisi tersebut. Bisa

jadi bank Islam tidak dapat mengindarkan diri sama sekali dengan transaksi bunga

yang telah mengakar sekian tahun lamanya. Oleh karena itu pendapatan non halal

ini diperuntukkan bagi muslim yang terkena musibah atau yang bersifat sosial.

Bank Islam sebagai bank yang beroperasi berdasarkan prinsip-prinsip

syariah menurut ketentuan al-Quran dan Hadist, memiliki ciri-ciri yang berbeda

dengan bank-bank yang ada (bank konvensional). Adapun Ciri-ciri bank syariah

(Sudarsono, 2004:41) adalah sebagai berikut:

1. Beban biaya yang disepakati bersama pada waktu akad perjanjian diwujudkan

dalam bentuk jumlah nominal yang besarnya tidak kaku (tidak rigit) dan

dapat dilakukan dengan kebebasan untuk tawar menawar dalam batas wajar.

Beban biaya tersebut hanya dikenakan sampai batas waktu sesuai dengan

kesepakatan dalam kontrak.

2. Penggunaan persentase dalam hal kewajiban untuk melakukan pembayaran

selalu dihindarkan, karena persentase bersifat melekat pada sisa utang

meskipun batas waktu perjanjian telah berakhir. Sistem persentase

memungkinkan beban bunga semakin tinggi, yang apabila nasabah terlambat

membayar beban bunga menjadi berlipat ganda. Lebih-lebih apabila nasabah

terus-menerus nasabah terbebani bunga yang pada akhirnya bisa terjadi jumlah

bunga jauh lebih besar dari pada jumlah pokok pinjaman.

3. Di dalam kontarak-kontrak pembiayaan proyek, bank islam tidak menerapkan

perhitungan berdasarkan keuntungan yang pasti (fixed return) yang

ditetapkan dimuka, karena pada hakikatnya yang mengetahui tentang ruginya

suatu proyek yang dibiayai bank hanyalah allah semata, manusia sama sekali

tidak mampu meramalnya.

4. Pengerahan dana masyarakat dalam bentuk deposito/ tabungan, oleh

penyimpan dianggap sebagai titipan (al-wadiah) sedangkan bagi bank

dianggap sebagai titipan yang diamanatkan sebagai penyertaan dana pada

proyek-proyek yang dibiayai bank yang beroperasi sesuai dengan prinsip

syariah islam sehingga kepada penyimpan tidak dijanjikan imbalan yang pasti

(fixed return).

5. Bank islam ini menerapakan jual-beli atau sewa-menyewa uang dari mata

uang yang sama, misalnya rupiah dengan rupiah atau dolar dengan dolar,

yang dari transaksi itu dapat menghasilkan keuntungan. Jadi mata uang yang

sama tidak dapat dipakai barang (komoditi). Oleh karena itu dalam

memberikan pinjaman pada umumnya Bank islam tidak memberikan

pinjaman dalam bentuk uang tunai, tetapi dalam bentuk pembiayaan

pengadaan barang .

6. Adanya pos pendapatan berupa “Rekening Pendapatan Non Halal” sebagai

hasil dari transaksi dengan bank konvensional yang tentunya menerapkan

miskin yang terkena musibah dan untuk kepentingan kaum muslimin yang

bersifat sosial.

2.2.4 Prinsip-Prinsip Bank Syariah

Menurut pasal 2 UU no.21 Tahun 2008, Perbankan Syariah dalam

melakukan kegiatan usahanya berasaskan prinsip Syariah (sutedi,2009:61) antara

lain yaitu.

1. prinsip syariah, antara lain kegiatan usaha yang tidak mengandung unsur:

a. Riba, yaitu penambahan pendapatan secara tidak sah (batil) antara lain

dalam transaksi pertukaran barang sejenis yang tidak sama kualitas,

kuantitas dan waktu penyerahan (fadhl), atau dalam transaksi pinjam

meminjam yang mempersyaratkan nasabah penerima fasilitas

mengembalikan dana yang diterima melebihi pokok pinjaman karena

berjalannya waktu (nasi’ah).

b. Maisir, yaitu transaksi yang digantungkan kepada suatu keadaan yang

tidak pasti dan bersifat untung-untungan.

c. Gharar, yaitu transaksi yang objeknya tidak jelas, tidak dimiliki, tidak

diketahui keberadaannya, atau tidak dapat diserahkan pada saat transaksi

dilakukan, kecuali diatur lain dalam Syariah.

d. Haram, yaitu transaksi yang objeknya dilarangdalam Syariah.

e. Zalim, yaitu transaksi yang menimbulkan ketidakadilan pada pihak lainya.

2. Demokrasi ekonomi adalah kegiatan ekonomi Syariah yang mengandung

3. Prinsip kehati-hatian adalah pedomsan pengelolaan bank yang wajib dianut

guna mewujudkan perbankan yang sehat, kuat, efisien, sesuai dengan

ketentuan peraturan perundang-undangan.

2.2.5 Tujuan dan Strategi Usaha Bank Syariah

Menurut Gus Irawan Direktur Utama PT. Bank Sumut, tujuan bank

syariah, sama seperti bank konvensional yaitu bertujuan untuk mendapatkan

keuntungan dari kegiatan/bisnis yang dilakukan, namun bank syariah

menghindari riba dan berlandaskan syariah dari setiap aktivitas dan produknya.

Perbankan syariah tidak hanya dituntut untuk menghasilkan profit secara

komersial, namun dituntut untuk menghasilkan profit secara komersial, namun

dituntut untuk secara sungguh – sungguh menampilkan realisasi nilai – nilai

syariah.

Tujuan operasionalisasi Bank Syariah adalah:

1. Meningkatkan kesejahteraan ekonomi umat Islam terutama kelompok

masyarakat ekonomi lemah yang pada umumnya berada di daerah

pedesaan.

2. Menambah lapangan kerja terutama di tingkat kecamatan, sehingga dapat

mengurangi arus urbanisasi.

3. Membina Ukhuwah Islmiyah melalui kegiatan ekonomi dalam rangka

peningkatan pendapatan perkapita menuju kualitas hidup yang memadai.

Untuk mencapai tujuan operasional Bank Syariah tersebut, di perlukan

a. Bank Syariah tidak bersifat menunggu (pasif) terhadap datangnya

permintaan fasilitas ,melainkan bersifat aktif dengan melakukan

solisitasi / penelitian kepada usaha – usaha yang berskala kecil yang

perlu di bantu tambahan modal, sehingga memiliki prospek bisnis

yang baik.

b. Bank Syariah memiliki jenis usaha yang waktu perputaran uangnya

jangka pendek dengan mengutamakan usaha skala menengah dan

kecil.

c. Bank Syariah mengkaji pangsa pasar, tingkat kejenuhan serta tingkat

kompetitifnya produk yang akan diberi pembiayaan.

Menurut Radoni dan Hamid (2008;44) adapun yang menjadi tujuan Bank

Syariah antara lain:

• Meningkatkan kesejahteraan ekonomi umat islam terutama masyarakat

golongan ekonomi lemah. • Mengurangi urbanisasi.

• Menambah lapangna kerja, terutama di kecamatan – kecamatan.

• Meningkatkan pendapatan perkapita.

• Membina semngat ukhuwa islamiah melalui kegitan ekonomi.

• Diarahkan untuk memenuhi kebutuhan jasa pelayanan perbankan masyarakat

pedesaan.

• Menunjang pertunbuhan dan modernisasi ekonomi pedesaan.

• Menampung dan menghimpun tabungan masyarakat. Dengan demikian Bank

syariah dapat turut memobilisasi modal untuk keperluan pembangunan dan

turut mendidik rakyat dalam berhemat dan menabung.

2.2.6 Produk – Produk Bank Syariah

Pada dasarnya, produk yang ditawarkan oleh perbankan syariah dapat

dibagi menjadi tiga bagian besar, yaitu produk Penyaluran Dana (financing),

produk Penghimpunan Dana (funding), produk Jasa (service).

a. Penyaluran Dana

Dalam menyalurkan dananya pada nasabah, secara garis besar produk

pembiayaan syariah terbagi ke dalam empat kategori yang dibedakan berdasarkan

tujuan penggunaanya, yaitu : • Prinsip Jual Beli (Ba`i)

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan

kepemilikan barang atau benda (transfer of property). Tingkat keuntungan bank

ditentukan didepan dan menjadi bagian harga atas barang yang dijual.

1. Pembiayaan Murabahah

Murabahah adalah transaksi jual beli dimana bank menyebutkan

keuntungannya. Bank bertindak sebagi penjual, sementara nasabah sebagai

pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntuntungan

(margin)

2. Pembiayaan Salam

Salam adalah transaksi jual beli dimana barang yang diperjualbelikan belum

3. Pembiayaan Istishna`

Produk istishna` menyerupai produk salam, tapi dalam istishna` pembayaran

dapat dilakuka oleh bank dalam beberapa kali pembayaran. • Prinsip Sewa (ijarah)

Transaksi ijarah dilandasi adanya perpindahan manfaat. Jadi pada dasarnya

prinsip ijarah sama saja dengan prinsip jual beli, tapi perbedaannya terletak pada

objek transaksinya. Bila pada jual beli objek transaksinya adalah barang, pada

ijarah objek transaksinya adalah jasa. • Prinsip Bagi Hasil (syirkah)

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah

sebagai berikut :

1. Pembiayaan Musyarakah adalah akad kerjasama antara dua pihak atau lebih

untuk suatu usaha tertentu dimana masing- masing pihak memberikan

kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan

ditanggung bersama sesuai dengan kesepakatan

2. Pembiayaan Mudharabah adalah akad kerjasama anatara dua pihak dimana

pihak pertama (shahibul mal) menyediakan seluruh modal, sedangkan pihak

lainnya menjadi peengelola. • Akad Pelengkap

Untuk mempermudah pelaksanaan pembiayaan, biasanya diperlukan juga

akad pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari keuntungan,

1. Alih Utang Piutang (Hiwalah)

Tujuan fasilitas hiwalah adalah untuk membantu supplier mendapatkan modal

tunai agar dapat melanjutkan produksinya. Bank mendapatkan ganti biaya atau

jasa pemindahan piutang.

2. Gadai (rahn)

Tujuan akad rahn adalah untuk memberikan jaminan pembayaran kembali

kepada bank dalam memberikan pembiayaan

3. Qardh

Qardh adalah pinjaman uang. Aplikasi qardh dalam perbankan biasanya dalam

empat hal, yaitu :

a. Sebagai pinjaman talangan haji

b. Sebagai pinjaman tunai

c. Sebagai pinjaman kepada pengusaha kecil

d. Sebagai pinjaman kepada pengurus bank.

4. Perwakilan (Wakalah)

Wakalah adalah aplikasi perbankan terjadi apabila nasabah memberikan kuasa

kepada bank untuk mewwakili dirinya melakukan pekerjaan jasa tertentu, seperti

pembukuan L/C, inkaso dantransfer uang.

5. Garansi Bank (Kafalah)

Garansi bank dapat diberikan dengan tujuan untuk menjamin pembayaran

b. Produk Penyaluran Dana

Pada bank syariah, produk penyaluran dana biasanya dikenal dengan nama

produk pembiayaan. Adapun produk pembiayaan tersebut dikategorikan dalam

empat konsep pembiayaan, yaitu : • Pembiayaan dengan prinsip bagi hasil

Untuk memperoleh keuntungan, perbankan syariah menerapkan sistem bagi

hasil dalam melakukan kegiatannya. Prinsip bagi hasil yang diterapkan dalam

pembiayaan dapat dilakukan empat akad utama yaitu:

1. Mudharabah

Mudhrabah merupakan akad kerja sama antara dua pihak, dimana pihak yang

pertama (shahibul maal) menyediakan seluruh modal dan pihak lain (mudharib)

menjadi pengelola modal. Keuntungan dari pembiayaan mudharabah dibagi

berdasarkan kesepakatan yang tertuang dalam kontrak perjanjian. Pemilik modal

(shahibul maal) akan menanggung kerugian selama kerugian yang terjadi

bukanlah berasal dari kelalaian pengelola modal (mudharib). Namun jika

kerugian berasal dari kelalaian pengelola modal (shahibul maal) maka yang

bertanggung jawab atas kerugian tersebut adalah pengelola modal (shahibul

maal) itu sendiri. Dalam pembiayaan mudharabah modal usaha 100% dipenuhi

oleh shahibul maal sedangkan mudharabah menyumbangkan keahlian, tenaga,

waktu, dan sebagainya. Mudharabah biasanya diaplikasikan pada produk

2. Musyarakah

Musyarakah adalah kerjasama antara kedua belah pihak atau lebih untuk suatu

usaha tertentu dimana masing- masing pihak memberikan kontribusi dana dengan

keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan

(Sudarsono, 2004: 67). Kontribusi dalam musyarakah dapat berupa sumber daya

yang berwujud maupun yang tidak berwujud. Musyarakah biasanya diaplikasikan

dalam pembiayaan berbagai macam proyek. • Produk jasa

1. Sharf (jual beli valuta asing)

Produk jasa perbankan syariah lainnya adalah sharf yaitu kegiatan

pertukaran mata uang suatu negara dengan negara lain. Mata uang yang

diperjualbelikan merupakan mata uang yang berbeda dan harus dilakukan pada

waktu yang sama (spot). Jasa ini hanya ada pada bank yang tergolong sebagai

bank devisa.

2. Ijarah (sewa)

Salah satu bentuk produk jasa yang diberikan oleh perbankan syariah yang

tergolong sebagai ijarah atau sewa adalah penyewaan kotak simpanan (safe

deposit box) yang dapat dimanfaatkan nasabah untuk menyimpan barang- barang

berharga tertentu seperti perhiasaan, ijazah, paspor dan dokumen penting

lainnya.

2.3 Kelemahan dan Permasalahan Bank Syariah di dalam operasionalnya Bank islam sebagai lembaga keuanganya baru yang muncul lebih

menghadapi permasalahan-permasalahan yang juga merupakan tantangan

tersendiri bagi bank syariah.

Kelemahan dan permasalahan yang ada dalam operasionalisasi bank Islam

adalah:

1. Oleh karena pihak-pihak yang terlibat di dalam operasionalisasi bank islam

itu didasarkan pada ikatan emosional keagamaan yang sama, maka antara

pihak-pihak, khususnya pengelola bank dan nasabah harus saling percaya,

bahwa mereka sama-sama bertikad baik dan jujur di dalam bekerja sama. Di

sini, unsur kredibilitas moral sangat menentukan. Bagi pengelola bank,

apabila kredibilitas moralnya tidak baik, meskipun penyimpangan yang

dilakukan menimbulkan kerugian bagi nasabah tetapi tindakan pengelola

masih bisa dikenakan sanksi baik sanksi administratif maupun sanksi yuridis

menurut peraturan perundang-undangan yang berlaku. Namun, apabila

nasabah yang nakal selain merugikan, bank akan kesulitan untuk memberikan

sanksi, karena didalam bank Bank islam tidak dikenakan adanya bunga,

denda kelambatan, commitment fee dan sebagainya.

2. Sistem bagi hasil yang adil, menuntut tingkat profesional yang tinggi bagi

pengelola bank untuk membuat perhitungan-perhitungan yang cermat dan

terus-menerus, karena perolehan dari sistem bagi hasil tergantung pada

tingkat keberhasilan usaha nasabah, pada hal pengelola yang profesional

merupakan persoalan yang belum terpecahkan dalam perbankan konvensional

3. Motivasi masyarakat muslim untuk terlibat di dalam aktivitas Bank Islam

adalah emosi keagamaan. Ini berarti tingkat efektivitas keterlibatan

masyarakat muslim dalam Bank Islam tergantung pada sikap dan pola fikir

masyarakat muslim itu sendiri. Gejala umum menunjukkan bahwa sikap dan

pola fikir masyarakat muslim di negara-negara yang sedang berkembang

sebagai basisnya di bidang ekonomi masih memiliki sikap dan pola fikir yang

konsumtif.

4. Semakin berbondong-bondongnya umat Islam memanfaatkan fasilitas Bank

Islam, sementara belum tersedianya proyek-proyek yang bisa dibiayai sebagai

akibat dari kurangnya tenaga-tenaga profesional yang siap pakai, maka bank

Islam akan menghadapi masalah “kelebihan likuiditas”

5. Salah satu misi penting Bank islam adalah mengentas kemiskinan di mana

sebagian besar kantong-kantong kemiskinan berada di daerah pedesaan. Ini

berarti bank harus menjaring nasabah sebesar-besarnya dari pedesaan. Ini

berarti bank harus menjaring nasabah sebesar-besarnya dari pedesaan.

Operasional bank Islam akan menghadapi permasalahan-permasalahan

sebagai berikut:

a. Benturan dengan sistemnilai dan tradisi masyarakat desa yang masih

puas menyimpan uang dibawah bantal dan tradisi meminjamkan uang

sesama warga desa berupa barang, khususnya sapi, emas, tanah, yang

pada saat pengembalian diperhitungkan dengan uang, di mana pada saat

b. Tingkat pendidikan dan keterampilan masyarakat dan keterampilan

masyarakat pedesaan relatif rendah, padahal pendapatan bank islam

dengan sistem bagi hasil sangat tergantung pada tingkat keberhasilan

usaha nasabah.

6. Dari pengalaman praktek bank-bank islam di luar islam di luar negeri

menunjukkan bahwa meskipun Bank Islam beroriantasi pada masyarakat

bawah, namun sebagian konsekuensi logis dan kompetisi ekonomi, Bank

Islam memiliki kecendrungan untuk mendapatkan proyek yang benar-benar

bonafit. Ini berarti terdapat kecendrungan bahwa yang berhasil mendapatkan

fasilitas kredit dari Bank Islam adalah kelompok kuat.

2.4 Perbedaan Bank Syariah dan Konvensional

Bank umum menerapkan dua cara dalam menjalankan usahanya dibidang

jasa perbankan,yaitu:

a) Bank konvensional, mayoritas bank yang berkembang di Indonesia

merupakan bank yang berorientasi pada prinsip konvensional. Hal ini tidak

terlihat dari sejarah bangsa indonesia, dimana asal mula bank indonesia oleh

bangsa Belanda.

b) Bank berdasarkan prinsip syariah, bank yang berdasarkan prinsip syariah yaitu

bank yang dalam aktivitasnya, baik dalam penghimpunan dana maupun dalam

rangka penyaluran dananya memberikan dana mengenakan atas dasar prinsip

Tabel 2.1

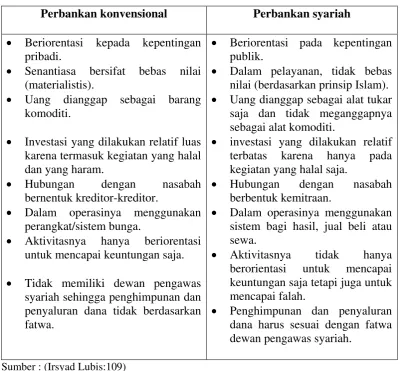

Perbedaan Bank Konvensional dengan Bank Syariah Perbankan konvensional Perbankan syariah • Beriorentasi kepada kepentingan

pribadi.

• Senantiasa bersifat bebas nilai (materialistis).

• Uang dianggap sebagai barang komoditi.

• Investasi yang dilakukan relatif luas karena termasuk kegiatan yang halal dan yang haram.

• Hubungan dengan nasabah

bernentuk kreditor-kreditor.

• Dalam operasinya menggunakan perangkat/sistem bunga.

• Aktivitasnya hanya beriorentasi untuk mencapai keuntungan saja. • Tidak memiliki dewan pengawas

syariah sehingga penghimpunan dan penyaluran dana tidak berdasarkan fatwa.

• Beriorentasi pada kepentingan publik.

• Dalam pelayanan, tidak bebas nilai (berdasarkan prinsip Islam). • Uang dianggap sebagai alat tukar

saja dan tidak meganggapnya sebagai alat komoditi.

• investasi yang dilakukan relatif terbatas karena hanya pada kegiatan yang halal saja.

• Hubungan dengan nasabah berbentuk kemitraan.

• Dalam operasinya menggunakan sistem bagi hasil, jual beli atau sewa.

• Aktivitasnya tidak hanya berorientasi untuk mencapai keuntungan saja tetapi juga untuk mencapai falah.

• Penghimpunan dan penyaluran dana harus sesuai dengan fatwa dewan pengawas syariah.

Sumber : (Irsyad Lubis:109)

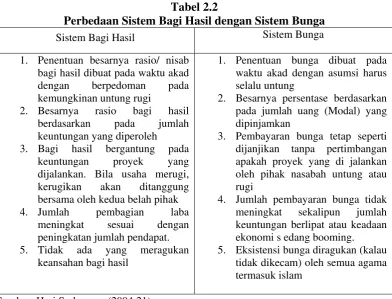

2.5 Perbedaan Bagi Hasil dan Bunga pada Bank Syariah dan Konvensional Adapun perbedaan bagi hasil dan bunga pada bank syariah dan bank

konvensional adalah sebagai berikut:

Bagi hasil yang di maksud berbeda dengan bunga. Pada sistem bunga,

nasabah akan mendapatkan hasil yang sudah pasti berupa persentase tertentu dari

saldo yang di simpannya di bank tersebut. Fatwa MUI no.1 tahun 2004 yang

menyatakan praktek pembungaan uang saat telah memenuhi kriteria riba yang

praktek pembungaan uang ini termasuk salah satu bentuk riba, dan riba haram

hukumnya (Majelis Ulama Indonesia). Berapapun keuntungan usaha pihak bank,

nasabah akan mendapatkan hasil yang sudah pasti. Lain halnya dengan sistem

bagi hasil, tidak seperti itu. Bagi hasil di hitungan dari hasil usaha pihak bank

dalam mengelola uang nasabah. Bank dan nasabah membuat perjanjian bagi hasil

berupa persentase tertentu untuk nasabah. Bank dan nasabah membuat perjanjian

bagi hasil berupa persentase tertentu untuk nasabah dan untuk bank,

perbandingan ini di sebut dengan nisbah. Misalnya, 60 % keuntungan untuk

pihak nasabah dan 40 % keuntungan untuk pihak bank. berdasarka sistem bagi

hasil yang di maksud, nasabah dan tidak bisa mengetahui berapa hasil yang

pastinya mereka terima. Sebab bagi hasil baru akan di bagikan kalau hasil

usahanya sudah bisa ditentukan pada akhir periode.

Tabel 2.2

Perbedaan Sistem Bagi Hasil dengan Sistem Bunga

Sistem Bagi Hasil Sistem Bunga

1. Penentuan besarnya rasio/ nisab bagi hasil dibuat pada waktu akad

dengan berpedoman pada

kemungkinan untung rugi

2. Besarnya rasio bagi hasil

berdasarkan pada jumlah keuntungan yang diperoleh

3. Bagi hasil bergantung pada

keuntungan proyek yang dijalankan. Bila usaha merugi, kerugikan akan ditanggung bersama oleh kedua belah pihak

4. Jumlah pembagian laba

meningkat sesuai dengan peningkatan jumlah pendapat.

5. Tidak ada yang meragukan

keansahan bagi hasil

1. Penentuan bunga dibuat pada

waktu akad dengan asumsi harus selalu untung

2. Besarnya persentase berdasarkan pada jumlah uang (Modal) yang dipinjamkan

3. Pembayaran bunga tetap seperti dijanjikan tanpa pertimbangan apakah proyek yang di jalankan oleh pihak nasabah untung atau rugi

4. Jumlah pembayaran bunga tidak

meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi s edang booming.

2.6 Proses Keputusan Pembelian

Menurut Setiadi (2003:16) menyatakan bahwa keputusan pembeli terdiri

dari lima, yaitu pengenalan kebutuhan, pencarian informasi, evaluasi alternative,

keputusan pembelian dan perilaku pasca pembelian. Jelasnya proses pembelian

dimulai jauh sebelum pembelian actual berlangsung. Pemasaran perlu

memusatkan perhatian pada proses pembelian dan bukan pada keputusan

pembelian saja.

Lima proses keputusan pembelian dapat dijelaskan sebagai berikut :

1. Pengenalan Kebutuhan

Proses pembelian diawali dengan pengenalan kebutuhan. Kebutuhan

dapat dipicu oleh rangsangan internal ketika salah satu kebutuhan normal

seseorang seperti rasa lapar, rasa haus, muncul pada tingkat yang cukup tinggi

untuk menjadi dorongan. Kebutuhan juga dapat dipicu oleh rangsangan eksternal.

Pada tahap ini, pemasaran harus meneliti konsumen untuk menemukan jenis

kebutuhan atau masalah yang akan muncul, dan bagaimana kebutuhan atau

masalah mengarah pada konsumen.

2. Pencarian informasi

Konsumen yang tertarik akan mencari lebih banyak informasi. Jika

dorongan konsumen begitu kuat dan produk yang memuaskan berada dalam

jangkauan, konsumen kemungkinan besar akan membelinya. Jika tidak,

konsumen mungkin menyimpan kebutuhan dalam ingatan atau melakukan

pencarian informasi yang berkaitan dengan kebutuhan. Pada satu tingkat

dilakukan tergantung pada dorongan kuatnya jumlah pencarian yang dimilikinya

pada saat memulai, kemudahan memperoleh informasi yang banyak, nilai yang

diberikannya pada tambahan informasi dan kepuasaan yang dapatkan melakukan

pencarian.

Konsumen dapat memperoleh informasi dari beberapa sumber. Sumber-

sumber itu meliputi :

a. Sumber pribadi, keluarga, teman, tetangga, kenalan.

b. Sumber komersia, wiraniaga, dealer, kemasan, pajangan.

c. Sumber publik, media massa, organisasi penilai pelanggan

d. Sumber pengalaman, mengenali, memeriksa, menggunakan produk.

Pengaruh relatif dari sumber – sumber infarmasi ini bervariasi menurut

produk dan pembeli. Biasanya konsumen menerima hampir semua informasi

mengenai produk dari sumber komersial yang dikendalikan orang pemasaran.

Namun, sumber yang paling efektif cendrung pada sumber pribadi. Sumber

pribadi tampaknyalebih penting dalam mempengaruhi pembelian suatu jasa.

3. Evaluasi berbagai alternatif

Pemasaran telah mengetahui bagaimana konsumen menggunakan

informasi untuk mencapai satu set pilihan merek akhir. Pemasaran perlu

mengetahui bagaimana konsumen mengevaluasi berbagai alternatif. Konsep –

konsep dasar yang membantu pemasar menjelaskan proses evaluasi konsumen

yaitu, pertama, berasumsi bahwa setiap konsumen melihat suatu produk sebagai

kepentingan yang berbeda pada atribut – atribut yang berbeda menurut kebutuhan

dan keinginan yang unik.

4. Keputusan Pembelian

Keputusan pembelian konsumen adalah membeli merek yang paling

disukai. Ada dua faktor yang depat mempengaruhi keputusan pembelian yaitu

faktor pertama adalah sikap lain, sejauh mana sikap orang lain tersebut terhadap

alternatif pilihan seseorang. Pilihan kedua adalah situasi yang tidak diharapkan.

Konsumen mungkin membentuk niat membeli berdasarkan faktor – faktor seperti

pendapatan yang diperkirakan harga yang diharapkan.

5. Prilaku Pasca Pembelian

Tugas seorang pemasar tidak berakhir ketika produknya dibeli. Setelah

membeli produk, konsumen bias puas atau tidak akan terlihat dalam perilaku

pasca pembelian yang tetap menarik bagi pemasar. Penentu apakah pembeli puas

atau tidak puasada paa hubungan antara harapan konsumen dengan kinerja yang

dirasakan dari produk. Jika produk gagal memenuhi harapan, konsumen kecewa,

jika harapan terpenuhi, konsumen puas, jika harapan terlampaui, konsumen

amat puas.

2.7 Faktor Yang Mempengaruhi Kurangnya Minat Menabung Masyarakat Muslim

Minat adalah kecendrungan yang menetap dan subyek untuk merasa

tertarik pada bidang atau hal tertentu dan merasa senang berkecambung dalam hal

oleh sikap positif yang sama diantaranya hal – hal tersebut timbul terlebih dahulu,

sukar ditentukan secara pasti (winkel,1993:30)

Dalam perkembangannya bank syariah terdapat beberapa hal yang

menyebabakan masalah atau kendala kurangnya minat masyarakat untuk

menabung di bank syariah (Sudarsono,2004:49) antara lain sebagai berikut:

1. kurangnya sosialisasi kemasyarakat tentang keberadaan bank syariah.

Sosialisasi tidak sekedar memperkenalkan keberadaan bank syariah di suatu

tempat, tetapi juga memperkenalkan mekanisme, produk bank syariah dan

instrumen-instrumen keuangan bank syariah kepada masyarakat.

2. Kurangnya sumberdaya manusia, maraknya bank syariah di Indonesia tidak

diimbangi dengan sumber daya manusia yang memadai. Terutama sumber

daya manusia yang memiliki latar belakang disiplin keilmuan bidang

perbankan syariah. Sebagian besar sumber daya manusia di perbankan

syariah terutama bank konvensional yang membuka islamic windows berlatar

belakang disiplin ilmu ekonomi konvensional. Keadaan ini mengakibatkan

akselerasi hukum islam dalam praktek perbankan kurang cepat dapat

diakomodasikan dalam sistem perbankan, sehingga kemampuan

pengembangan bank syariah menjadi lambat.

3. Kurangnya akademisi perbankan syariah. Hal ini di akibatkan lingkungan

akademisi lebih memperkenalkan kajian-kajian perbankan yang berbasis pada

instrumen konvensional. Kondisi ini lebih disebabkan lingkungan pendidikan

keberadaan bank syariah dan instrumen-instrumen keuangan syariah kurang

mendapat perhatian. Hal ini yang mengakibatkan keberadaan bank syariah

kurang mendapat legitimasi secara ilmiah di masyarakat.

4. Belum terpenuhinya peraturan pemerintah di bidang perbankan syariah yang

memadai. Walaupun pasca krisis berlasung pembahasan undang-undang

(UU) bank dan lembaga keuangan syariah trend-nya meningkat dari BI dan

pemerintah. Namun upaya untuk merealisasikan UU yang lebih komprehensif

belum begitu memadai. Maka setidaknya UU mampu menginterpretasikan

perkembangan bank syariah di masa depan dimana perkembangan bank

syariah membutuhkan proses perbaikan secara bertahap.

Kendala utama kurangnya minat menabung masyarakat adalah kurangnya

sosialisasi, mengingat meskipun sudah sejak 10 tahun yang lalu ada bank yang

berprinsip syariah beroperasi di Indonesia, namun gemanya masih belum begitu

terasa. Potensi bagi berkembangnya bank syariah di Indonesia sangat besar,

mengingat mayoritas merupakan umat muslim, dan masih banyak yang ragu akan

bunga bank, sehingga beberapa diantaranya tidak menyimpan dananya di bank

melainkan di bawah bantal misalnya. Sebagian lagi tetap menyimpan di bank,

namun menolak menerima bunga. Selain itu ada yang masih tetap menyimpan di

bank, namun merasa berada dalam keadaaan darurat karena belum ada bank

syariah yang beroperasi. Dengan adanya Bank Syariah diharapkan ummat

muslim tidak lagi ragu-ragu untuk menyimpan dananya di bank.

Kami juga menyambut rencana sejumlah bank lain yang juga akan beroperasi

banyaknya bank syariah sekaligus berarti meningkatkan sosialisasi Bank Syariah

di Indonesia.

2.8 Pengertian Nasabah

Menurut Kamus Besar Bahasa Indonesia (1997:683), nasabah adalah

orang yang biasa berhubungan dengan atau menjadi pelanggan Bank (dalam hal

keuangan ). nasabah disebut juga debitur adalah pihak yang mendapatkan

pinjaman dari kreditor. Nasabah adalah orang yang bisa berhubungan dengan

atau menjadi pelanggan bank (dalam hal keuangan), orang yang menjadi

tanggungan asuransi. Berdasarkan definasi diatas dapat disimpulkan bahwa

nasabah adalah orang yang menjadi pelanggan bank yang mempunyai rekening

simpan dan pinjam.

2.9 Jumlah Penduduk Muslim

Peranan kaum muslimin yang sangat besar terhadap kelangsungan dan

perkembangan pemikiran ekonomi . berbagai pratik dan kebijakan ekonomi yang

berlangsung pada masa Rasulullah Saw. Dan al - Khulafa al- Rasyidun merupakan

contoh empiris yang dijadikan pijakan bagi para cendikiawan muslim dalam

melahirkan teori- teori ekonominya. Satu hal yang jelas, fokus perhatian mereka

tertuju pada pemenuhan, kebutuhan, keadilan, efisiensi, pertumbuhan dan

kebebasan, yang tidak lain merupakan objek utama yang menginspirasikan

pemikiran ekonomi islam sejak awal.

Persoalan – persoalan seperti formalisasi agama dan manipulasi agama

agama.hal ini dikeranakan kurang imannya kepada Allah Swt. khusunya yang

beragama islam.

Tapi pada kota Medan khusunya penduduk beragama islam cukup

signifikan pertambahannya dari tahun ke tahun berdasarkan dari Badan Pusat

Statistik . hal ini dapat kita lihat meningkatnya penduduk yang beragama islam di

kota medan dari tahun ke tahun . mulai dari tahun 1996 penduduk yang beragama

islam di kota medan sebanya 1.238.621 jiwa tapi mengalami penurunan yang

signifikan pada tahun 1999 sebanyak 1.235.558 jiwa.

Tapi dari tahun yang 2000 sampai tahun 2010 mengalami kenaikan yaitu

pada tahun 2010 sebesar 1.503.426.

Penduduk Muslim juga mempengaruhi peningkatan jumlah tabungan

masyarakat karena mendorong orang yang beragama islam untuk menabung pada

Perbankan Syariah hal ini di akibatkan karena adanya perbedaan sistem perbankan