ANALISIS PERHITUNGAN VARIABEL-VARIABEL

PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY

DAN PENGARUHNYA TERHADAP NILAI PERUSAHAAN

YANG MENGGUNAKAN METODE RASIO TOBIN’S Q

(Studi pada perusahaan manufaktur food and beverage yang terdaftar di

BEI)

Yosef Aristo Besin Leon, Mahsina, Cholifah

Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya [email protected]

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui Pengaruh Corporate Social Responsibility terhadap nilai perusahaan. Jenis penelitian yang digunakan adalah penelitian sebab akibat dengan menggunakan teknik purposive sampling. Sampel dalam penelitian ini adalah perusahaan manufaktur Food and Beverage yang terdaftar di Bursa Efek Indonesia yang masuk ke dalam kelompok manufaktur selama tahun 2010-2013 yang berjumlah 16 dan sampel penelitian sebanyak 6 perusahaan selama 4 tahun, sehingga total observasi dalam penelitian ini menjadi 24 perusahaan yang dianalisis dengan model analisis regresi linier sederhana. Data yang digunakan adalah data sekunder berupa laporan keuangan dan laporan berkelanjutan. Pengujian hipotesis dengan menggunakann uji t. Hasil penelitian ini menunjukkan bahwa pengungkapan CSR tidak berpengaruh secara signifikan terhadap nilai perusahaan.

Kata kunci: CSR, Nilai perusahaan.

ABSTRACT

The purpose of this study was to determine the influence of corporate social responsibility towards the company’s value. This type of study is a causal study using purposive sampling techniques. The population in this study are all companies listed on the Indonesia Stock Exchange enters the manufacturing group during the years 2010-2013, amounting to 16 andsample as many as 6 companies for 4 years, so the total observation in this study to 24 companies that were analyzed with a model analysis simple linear regression. The data used are secondary data from financial statements and sustainable. Hypothesis testing using t test.These results indicate that the disclosure of CSR is not significant effect on firm value.

PENDAHULUAN

Tanggung jawab sosial perusahaan/ Corporate Social Responsibility

(CSR) juga bertujuan sebagai bentuk tanggung jawab perusahaan untuk mengatasi

dampak dari keputusan-keputusan dan kegiatan-kegiatan perusahaan.Tidak dapat

dipungkiri selain dampak positif yang timbul dari berdirinya sebuah perusahaan,

terdapat pula dampak negatif yang ditimbulkan dari usaha kegiatan yang

dijalankan sebuah perusahaan. Perusahaan yang berbasis sumber daya alam dalam

menjalankan kegiatan industrinya secara tidak langsung memberikan dampak

pada fungsi kemampuan sumber daya alam.

Perkembangan paling mutakhir CSR di Indonesia adalah masuknya

tanggung jawab social dan lingkungan dalam Undang-Undang Nomor 40 Tahun

2007 Tentang Perseroan Terbatas (UU PT), yang disahkan pada 20 Juli 2007.

Pasal 74 ayat 1 Undang-Undang Perseroan Terbatas menyatakan: Perseroan yang

menjalankan kegiatan usahanya di bidang dan/ atau berkaitan dengan sumber daya

alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan (TJSL).

Dengan adanya pasal tersebut, maka Indonesia merupakan negara pertama di

dunia yang mewajibkan Corporate Social Responsibility bagi perusahaan.

Sementara di banyak negara, kewajiban ini hanya menyangkut laporan dampak

sosial dan lingkungan serta kinerja perusahaan dalam mengelola dampak tersebut.

CSR

Definisi CSR adalah suatu tindakan atau konsep yang dilakukan oleh

perusahaan (sesuai kemampuan perusahaan tersebut) sebagai bentuk tanggung

jawab mereka terhadap ekonomi, lingkungan dan sosial sekitar dimana

perusahaan itu berada (Nurlela dan Islahudin, 2008).

Konsep-Konsep CSR

1. Teori Legitimasi (legitimacy theory)

Menurut teori ini suatu perusahaan beroperasi dengan ijin dari masyarakat,

dimana ijin ini dapat ditarik jika masyarakat menilai bahwa perusahaan tidak

melakukan hal-hal yang diwajibkan kepadanya. Pada konteks ini CSR

dipandang sebagai suatu kewajiaban yang disetujui antara perusahaan dengan

2. Tanggung jawab publik (public responsibility)

Dalam konsep ini perusahaan bertanggungjawab terhadap hasil yang terkait

dengan area primer dan sekunder dari keterlibatan mereka dengan masyarakat

Dalam sudut pandang ini, CSR merupakan suatu kewajiban bagi perusahaan

untuk mengikuti kebijakan dan membuat keputusan yang menguntungkan bagi

tujuan dan nilai masyarakat luas.

3. Teori pemangku kepentingan (stakeholder theory)

Teori stakeholder bahwa perusahaan bukanlah entitas yang hanya beroperasi

untuk kepentingan sendiri namun harus memberikan manfaat bagi

stakeholdernya. Dengan demikian, keberadaan suatu perusahaan sangat

dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan

tersebut. Dengan demikian titik pusat dari CSR adalah manajemen stakeholder.

4. Etika

Etika bisnis menekankan bahwa manajer dan perusahan mereka

bertanggungjawab untuk menerapkan prinsip etika dalam organisasi mereka

dan menggunakan alasan moral dalam pengambilan keputusan, penyusunan

kebijakan dan strategi. Dalam konteks CSR manajer bertindak sebagai aktor

moral dan bertanggungjawab untuk melakukan tanggungjawab (Discretion)

manajemen yang ada pada mereka dalam segala segi tanggungjawab sosial

untuk menghasilkan hasil yang bertanggungjawab secara sosial

5. Corporate Citizenship

Dalam konsep ini perusahaan dibandingkan dengan individu umum pada suatu

masyarakat, dan bahwa perusahaan memiliki hak dan tanggungjawab dalam

menjalankan kegiatan bisnis mereka. Seperti individu pada umumnya

perusahaan diharapkan untuk memberikan sumbangan secara sukarela untuk

menjaga kesejahteraan dari masyarakat yang menopang mereka.

Prinsip-Prinsip CSR

1. Akuntabilitas

Prinsip ini menekankan bahwa perusahaan bertanggungjawab untuk

memberikan alasan dibalik tindakan-tindakan mereka kepada masyarakat

2. Responsiveness

Responsiveness adalah menyiratkan kemampuan dari perusahaan untuk

mengakomodasi tekanan sosial dan melakukan tindakan untuk meresponnya.

3. Tingkah laku perusahaan yang proaktif

Pro aktif menunjukan seberapa besar dari tindakan perusahaan telah

direncanakan untuk mengantisipasi trend-trend ekonomi, sosial, budaya,

politik, dan lingkungan dalam situasi diluar krisis.

4. Voluntarism

Voluntarism dari tindakan perusahaan mencerminkan lingkup dari

pengambilan keputusan perusahaan dluar dari apa yang diwajibkan oleh

peraturan atau tuntutan ekonomi

Media Pengungkapan CSR

1. Vinancial Statement Disclosure

Merupakan informasi yang bersifat kuantitatif dalam laporan keungan

perusahaan termasuk didalamnya adalah catatan atas laporan keuangan.

2. Quantiviable, non-Vinancial Statement Disclosure

Merupakan informasi dalam laporan keuangan tahunan perusahaan yang

mencerminkan isu-isu sosial (Social Issues) dalam bentuk kuantitatif selain

elemen laporan keuangan.

3. Descriptive Social Disclosure

Merupakan informasi yang berbentuk naratif, biasanya tercermin dalam Body

Of The Annual Report

4. Negative News Disclosure

Pengungkapan perusahaan yang mempresentasikan tentang pengaruh potensial

negatif (membahayakan dan merusak) terhadap reputasi perusahaan, seperti

konsekuensi sosial yang bersifat negatif.

5. Neutral News Disclosure

Merupakan pengungkapan sosial perusahaan yang memiliki nilai kemungkinan

berpengaruh negatif atau positif terhadap pertanggungjawaban sosial

perusahaan (Social Responsibility).

Merupakan pengungkapan sosial perusahaan yang memiliki perspektif positif

terhadap reputasi sosial perusahaan dalam bentuk upaya menjaga kesehatan

dan perlindungan penggunaan produk terhadap konsumen.

7. Total Social Disclosure

Merupakan pengungkapan yamng mencerminkan keseluruhan keenam elemen

tersebut diatas. Umumnya, total sosial disclosure termuat dalam annual report

laporan yang disebut Sustainability Reporting.

Manfaat CSR

1. Meningkatkan penjualan dan market share

2. Memperkuat brand positioning

3. Meningkatkan image dan pengaruh perusahaan

4. Meningkatkan kemampuan menarik hati, memotivasi, dan mempertahankan

karyawan

5. Menurunkan biaya operasional

6. Meningkatkan hasrat bagi investor untuk berinvestasi

Jenis-Jenis CSR

1. Cause Promotion

Adalah perusahaan menyediakan dana atau sumber daya lainnya yang dimiliki

perusahaan untuk meningkatkan kesadaran masyarakat terhadap kegiatan sosial

atau untuk mendukung pengumpulan dana, partisipasi dari masyarakat atau

perekrutan tenaga sukarela untuk kegiatan tertentu.

2. Cause Related Marketing

Dalam kegiatan ini perusahaan memiliki komitmen untuk menyumbangkan

prosentase tertentu dari penghasilannya untuk suatu kegiatan sosial

berdasarkan besarnya penjualan produk.

3. Corporate Social Marketing

Dalam kegiatan ini perusahaan mengembangkan dan melaksanakan kampanye

untuk mengubah perilaku masyarakat dengan tujuan meningkatkan kesehatan

dan keselamatan publik, menjaga kelesatarian lingkungan hidup serta

meningkatkan kesejahteraan masyarakat.

Dalam kegiatan ini perusahaan memberikan sumbangan langsung dalam

bentuk derma untuk kalangan masyarakat tertentu.

5. Comunity Volunteering

Perusahaan mendukung dan mendorong karyawan, rekan pedagang eceran atau

para pemegang franchise agar menyisihkan waktu mereka secara sukarela

untuk membantu organisasi masyarakat lokal maupun masyarakat yang

menjadi sasaran program.

6. Socialy Responsible Business Practice

Perusahaan melaksanakan kegiatan bisnis melampaui naktivitas bisnis yang

diwajibkan oleh hukum serta melaksanakan investasi yang mendukung

kegiatan sosial dengan tujuan meningkatkan kesejahteraan komunitas dan

memelihara lingkungan hidup.

METODE PENELITIAN

Definisi operasional dan pengukuran variabel

Corporate social responsibility (X1)

Daftar pengungkapan sosial yang berdasarkan standar GRI juga pernah

digunakan oleh Dahli dan Siregar (2008). Peneliti ini menggunakan 6 indikator

pengungkapan yaitu: ekonomi, lingkungan, tenaga kerja, hak asasi manusia, sosial

dan produk. Pendekatan untuk menghitung pengungkapan CSR dilakukan dengan

cara tabulasi menggunakan variabel dummy yaitu:

Scor 0 : Jika setiap item pengungkapan corporate social responsibility dalam

instrumen penelitian tidak diungkapkan.

Scor 1 : Jika setiap item pengungkapan corporate social responsibility dalam

instrumen penelitian diungkapkan.

Selanjutnya skor dari setiap item dijumlahkan untuk memperoleh

keseluruhan scor setiap perusahaan. Rumus perhitungan pengungkapan corporate

social responsibility sebagai berikut:

CSRij = nj

Xij

Keterangan:

CSRij : Corporate Social Responsibility indeks perusahaan j tahun i

Nj : Jumlah item untuk perusahaan j, nj ≤ ...

∑Xij : Jumlah item yang diungkapkan oleh perusahaan j untuk tahun i

Variabel Ekonomi (X2)

Melakukan kegiatan CSR dapat meningkatkan dampak ekonomi yang

menguntungkan perusahaan dalam dua hal, yakni: (1) mengurangi resiko bisnis;

(2) terbukanya kesempatan bisnis (Radyati 2008). Radyati juga memaparkan

bahwa perluasan pasar dapat diperoleh melalui usaha membantu meningkatkan

kemampuan ekonomi masyarakat di tingkat perekonomian rendah, jika

kemampuan ekonomi mereka sudah dapat ditingkatkan CSR maka di kemudian

hari mereka dapat menjadi target pasar yang potensial bagi perusahaan.

Pembangunan ekonomi masyarakat lokal sebagai bagian dari kegitan CSR

merupakan bagian dari proses pembangunan berkelanjutan (sustainable

development) dengan tujuan akhir keberlanjutan (sustainability).

Variabel Lingkungan (X3)

Kinerja lingkungan merupakan kinerja suatu perusahaan yang peduli

terhadap lingkungan sekitar (Rakhmawati 2012). Sedangkan Suratno (2006)

berpendapat bahwa kinerja lingkungan adalah kinerja perusahaan dalam

menciptakan lingkungan yang baik. Pada Tahun 2011 dan 2012 Kementerian

Lingkungan Hidup, telah menerbitkan buku Pedoman CSR (Corporate Social

Responsibility) Bidang Lingkungan dan buku Petunjuk Pelaksanaan CSR Bidang

Lingkungan. Penerbitan buku tersebut tidak dimaksudkan untuk membuat koridor

tersendiri dalam CSR, namun untuk memberi warna lingkungan terhadap

implementasi CSR di Indonesia yang pada umumnya cenderung terfokus pada

aspek sosial dan ekonomi. Kebijakan tersebut bertujuan untuk menginspirasi dan

mendorong perusahaan agar mengarusutamakan aspek lingkungan hidup dalam

pelaksanaan CSR-nya.

Variabel Sosial (X4)

Aspek kerja sosial Amri dan Sarosa (2008) lebih menekankan pada

menyadari hal tersebut dan selama ini modal sosial hanya dianggap sebagai ‘efek

samping’ atas kegiatan CSR. Selain itu menurut mereka, CSR harus juga

dipandang sebagai penguatan kerekatan sosial yang dapat membangun suasana

saling percaya diantara perusahaan-perusahaan sehingga mendukung terciptanya

komitmen pegawai dan kinerja inovasi perusahaan yang lebih tinggi. Kerekatan

sosial merupakan konsep yang hampir terlupakan, sehingga agak sulit

menemukenali kegiatan CSR yang khusus ditujukan untuk penguatan kerekatan

sosial. Namun demikian, hal ini dapat ditemui secara implisit pada kegiatan CSR

yang terkait pemberdayaan masyarakat pada umumnya Amri dan Sarosa (2008).

Nilai Perusahaan (Y)

Salah satu alternatif yang digunakan dalam menilai perusahaan adalah

dengan menggunakan Tobins’. Rasio ini dikembangkan oleh profesor James

Tobin (1967). Rasio ini merupakan konsep yang berharga karena menunjukan

estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar

investasi. Jika rasio Q diatas 1, ini menunjukan bahwa investasi dalam aktiva

menghasilkan laba yang memberikan nilai yang lebih tinggi dari pada pengeluaran

investasi. Hal ini akan merangsang investasi baru. Jika rasio Q dibawah satu,

investasi dalam aktiva tidaklah menarik.

Teori ekonomi mengatakan bahwa rasio Q yang lebih besar dari 1 akan

menarik arus sumber daya dan kompetisi baru sampai rasio Q mendekati 1.

Perhitungan menggunakan rumus:

Dimana:

Tobin’s Q = Nilai perusahaan

EMV = Equity market Value (nilai pasar ekuitas) EMV = closing price

saham akhir tahun x jumlah saham yang beredar akhir tahun.

D = Nilai buku dari total hutang

Populasi Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur Food

and Beverage yang terdaftar di Bursa Efek Indonesia. Dengan alasan: perusahaan

manufaktur lebih banyak mempunyai pengaruh/dampak terhadap lingkungan

disekitarnya sebagai akibat dari aktivitas yang dilakukan perusahaan sehingga

diasumsikan melakukan pengungkapan CSR yang lebih banyak. Adapun jumlah

populasi dalam subsektor tersebut adalah 16 perusahaan.

Sampel Penelitian

Pemilihan dan pengumpulan data sampel yang diperlukan adalah

pendekatan sampling (purposive sampling), yaitu pemgambilan sampel

berdasarkan kriteria tertentu dan kriteria yang digunakan dapat berdasarkan

pertimbangan atau berdasarkan kuota tertentu (Sugiyono, 2009:85). Adapun

kriteria pengambilan sampel adalah:

1. Perusahaan masuk subsektor manufaktur Food and Baverage dan terdaftar di

BEI pada tahun 2014

2. Perusahaan tersebut menyediakan laporan tahunan (annual report) lengkap

selama 4 tahun berturut-turut (2010-2013)

3. Perusahaan tersebut mengungkapkan CSR dalam annual report dan memiliki

data yang lengkap terkait dengan variabel yang digunakan dalam penelitian.

Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah variabel terikat dan

variabel bebas. Variabel bebas adalah variabel yang menjelaskan atau

mempengaruhi variabel lain yaitu Corporate Social Responsibility, variabel

ekonomi, variabel lingkungan dan variabel sosisal. Variabel terikat adalah

variabel yang memberi reaksi atau dipengaruhi oleh variabel bebas yaitu nilai

perusahaan.

Pengumpulan Data

Dalam penelitian ini pengumpulan data dilakukan denga cara menelusuri

data sekunder laporan tahunan perusahaan yang terpilih sebagai sampel.

Pengumpulan data untuk item CSR dilakukan dengan menggunakan instrumen

social berdasarakan satandar GRI yang selanjutnya di tabulasi dengan

menggunakan variabel dummy. Sedangkan untuk mencari besarnya nilai

perusahaan dilakukan dengan menelusuri laporan keuangan tahunan dan

menghitung rasio perusahaan berdasarkan formulasi Tobin’s Q.

Pengujian Data

Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui tingkat pengungkapan

Corporate Social Responsibility (CSR) dan nilai perusahaan pada perusahaan

manufaktur Food and Beverage yang terdaftar di BEI selama periode penelitian

(2010-2013). Pengukuran yang digunakan dalam penelitian ini adalah nilai

minimum, nilai maximum, mean, dan standar deviasi.

Teknik Analisis Data Dan Uji Hipotesis

Setelah dilakukan uji kelayakan regresi variabel dalam penelitian ini, maka

dilakukan pengujian hipotesis. Untuk melakukan hipotesis yang diajukan, maka

perlu dilakukan pengujian secara statistik. Analisis data dilakukan dengan

menggunakan regresi linear sederhana yaitu dipakai untuk menganalisis hubungan

linear antara 1 variabel bebas (CSR), (Ekonomi), (Lingkungan) dan (Sosial)

dengan 1 variabel terikat (Nilai perusahaan), yang diolah dengan program

computer IBM Statistical Package For Social Science v. 19 (SPSS).

Berikut ini adalah Hipotesis untuk Uji t

1. H0 : Tidak ada pengaruh positif dan signifikan pengungkapan corporate social

responsibility variabel ekonomi, lingkungan,dan sosial secara parsial terhadap

nilai perusahaan.

2. H1 : Ada pengaruh positif dan signifikan pengungkapan corporate social

responsibility variabel ekonomi,lingkungan dan sosial secara parsial terhadap

nilai perusahaan.

Uji t dapat juga dilakukan dengan melihat nilai signifikansi t pada output hasil

regresi menggunakan SPSS dengan significance level 0,05 (α = 5%). (Sarwono,

2012).

1. H0 di terima Jika nilai signifikansi > 0,05 artinya CSR tidak berpengaruh

terhadap nilai perusahaan.

2. H0 ditolak jika nilai signifikansi < 0,05 artinya CSR berpengaruh terhadap

nilai perusahaan.

HASIL PENELITIAN DAN PEMBAHASAN

Data dan Deskripsi Hasil Penelitian

Proses Seleksi Populasi dan Sampel

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di

BEI. Daftar populasi diambil dari Indonesian Capital Market Directory (ICMD)

tahun 2014 (Tabel 1). Selanjutnya ditentukan sampel dengan metode purposive

sampling menggunakan kriteria berikut:

1. Perusahaan tersebut masuk kategori subsektor manufaktur dan terdaftar di BEI

tahun 2014.

2. Perusahaan tersebut menyediakan laporan tahunan (annual report) lengkap

selama 4 tahun berturut-turut (2010-2013).

3. Perusahaan tersebut mengungkapkan CSR dalam annual report dan memiliki

data yang lengkap terkait dengan variabel-variabel yang digunakan dalam

penelitian seperti tampak pada tabel 1 sehingga dari seleksi tersebut dan

berdasarkan kriteria yang telah ditentukan diatas, maka di dapat daftar seleksi

seperti yang dicantumkan pada Tabel 1.

Tabel 1

Klasifikasi Perusahaan Manufaktur Berdasarkan ICMD

Sub Sektor Industri Kode ICMD Index

Food and Beverage

ADES PT. Akasha Wira International Tbk DLTA PT. Delta Djakarta Tbk

ROTI PT. Nippon Indosari Corporindo Tbk INDF PT. Indofood Sukses Makmur Tbk ULTJ PT. Ultra Jaya Milk Tbk

PSDN PT. Prasidha Aneka Niaga Tbk

Analisis Statistik Deskriptif atas Variabel - Variabel CSR terhadap Nilai

Perusahaan

Statistik deskriptif memberikan gambaran mengenai karakteristik variabel

penelitian yang diamati. Data yang diperoleh dari hasil analisis statistik

deskriptif, menunjukkan nilai tertinggi (maksimum), nilai terendah (minimum),

rata-rata (mean), dan standar deviasi dari setiap variabel yang diteliti yaitu

variabel bebas dan terikat. Tabel 2 berikut ini disajikan statistik deskriptif nilai

perusahaan yang diukur dengan Tobin’s Q. Rasio ini merupakan konsep yang

berharga karena karena menunjukkan estimasi pasar keuangan saat ini tentang

nilai hasil pengembalian dari setiap dolar investasi incremental:

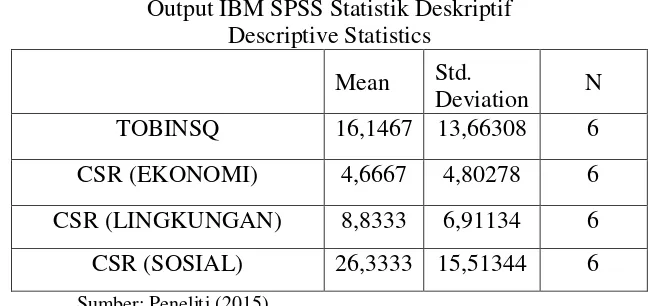

Tabel 2

Output IBM SPSS Statistik Deskriptif Descriptive Statistics

Mean Std.

Deviation N

TOBINSQ 16,1467 13,66308 6

CSR (EKONOMI) 4,6667 4,80278 6

CSR (LINGKUNGAN) 8,8333 6,91134 6

CSR (SOSIAL) 26,3333 15,51344 6

Sumber: Peneliti (2015)

Dari pengujian deskriptif statistik yang tersaji pada Tabel 2 menunjukkan

nilai perusahaan yang diukur dengan Tobins Q. Rasio ini merupakan konsep yang

berharga karena menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil

pengembalian dari setiap dolar investasi. Dari analisis statistik deskriptif

diketahui nilai rata-rata Tobins Q sebesar 16,146 dengan nilai standar deviasi

sebesar 13,663.

Dari analisis statistik deskriptif diketahui nilai rata-rata pengungkapan

ekonomi oleh perusahaan sampel sebesar 4,666 dengan nilai standar deviasi

sebesar 4,802. Nilai rata-rata CSR sebesar 4,666 menunjukkan bahwa luas

pengungkapan ekonomi yang dilakukan perusahaan sampel sebesar 4,666. Dari

analisis statistik deskriptif diketahui nilai rata-rata pengungkapan lingkungan oleh

Nilai rata-rata CSR sebesar 8,833 menunjukkan bahwa luas pengungkapan

lingkungan yang dilakukan perusahaan sampel sebesar 8,833. Dari analisis

statistik deskriptif diketahui nilai rata-rata pengungkapan sosial oleh perusahaan

sampel sebesar 26,333 dengan nilai standar deviasi sebesar 15,513. Nilai rata-rata

CSR sebesar 26,333 menunjukkan bahwa luas pengungkapan sosial yang

dilakukan perusahaan sampel sebesar 26,333.

Tabel 3 Hasil Output Uji t

Coefficientsa

Unstandardized Coefficients

Standardize d

Coefficient s

t Sig.

B Std. Error Beta

1 (Constant) -20,639 17,855 -1,156 ,367

CSR

(EKO) -3,325 3,396 -1,169 -,979 ,431

CSR

(LING) 3,464 1,934 1,752 1,791 ,215

CSR (SOS) ,824 ,623 ,936 1,322 ,317

Sumber: Peneliti (2015)

Dependent variabel : Tobin’s Q

Pada output uji t, untuk melihat pengaruh variabel bebas terhadap variabel

terikat dilakukan dengan tahapan - tahapan berikut :

1. Merumuskan Hipotesis

H0 = CSR tidak berpengaruh terhadap nilai perusahaan

H1 = CSR berpengaruh terhadap nilai perusahaan.

2. Menentukan signifikasi:

H0 diterima jika signifikasi > 0,05

H0 ditolak jika signifikasi < 0,05

Dari tahapan – tahapan diatas, berikut hasil yang di tunjukkan :

Signifikansi 0,431 > 0,05 sehingga H0 di terima dan H1 ditolak.

Dengan kata lain dapat di ambil kesimpulan CSR ekonomi (X2) tidak

berpengaruh terhadap nilai perusahaan.

b. Pengujian variabel CSR Lingkungan (X3) terhadap nilai perusahaan

(Y) Signifikansi 0,215 > 0,05 sehingga H0 di terima dan H1 ditolak.

Dengan kata lain dapat di ambil kesimpulan CSR lingkungan (X3)

tidak berpengaruh terhadap nilai perusahaan.

c. Pengujian variabel CSR sosial (X4) terhadap nilai perusahaan (Y)

Signifikansi 0,317 > 0,05 sehingga H0 di terimah dan H1 ditolak.

Dengan kata lain dapat di ambil kesimpulan CSR sosial (X4) tidak

berpengaruh terhadap nilai perusahaan.

PEMBAHASAN

Perkembangan Luas Pengungkapan CSR Perusahaan Manufaktur Periode

2010 – 2013

Dari populasi sebanyak 16 perusahaan kategori sub sektor manufaktur,

terpilih 6 sampel yang memenuhi kriteria dengan metode purposive sampling.

Dengan periode pengamatan selama 4 tahun (2010-2013). Berdasarkan hasil

pengujian secara global perkembangan pengungkapan CSR ekonomi, lingkungan

dan sosial dari hasil uji yang telah dilakukan, pelaksanaan UU PT masih belum

optimal. Meski demikian berlakunya UU No 40 tahun 2007 tentang Perseroan

Batas tersebut dapat meningkatkan luas pengungkapan CSR yang dilakukan

perusahaan karena CSR yang semula bersifat Voluntary menjadi Mandatory bagi

perusahaan. Hal ini ditunjukkan oleh perusahaan yang paling dominan

mengungkapkan CSR yaitu PT Indofood Sukses Makmur Tbk sebesar 78

pengungkapan. Pengungkapan paling sedikit adalah PT. Prasidha Aneka Niaga

Tbk sebesar 18 pengungkapan.

Indeks pengungkapan tertinggi PT Indofood Sukses Makmur Tbk

disebabkan karena perusahaan sudah memakai standar GRI dalam

perusahaan lain masih belum memakai standar dalam pengungkapan CSR pada

annual report.

Pengaruh CSR Ekonomi, Lingkungan dan Sosial Terhadap Nilai

Perusahaan

Berdasarkan output IBM SPSS v.19, hasil penelitian menunjukkan bahwa

variabel CSR ekonomi, lingkungan dan sosial tidak berpengaruh signifikan

terhadap nilai perusahaa. Hasil penelitian ini menunjukkan bahwa besar kecilnya

praktik pengungkapan Corporate Social Responsibility tidak mempengaruhi

peningkatan nilai perusahaan. Hal ini sesuai dengan teori bahwa perusahaan

bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus

memberikan manfaat bagi stakeholdernya. Namun tidak menimbulkan pengaruh

signifikan terhadap nilai perusahaan bukan berarti manfaat bagi stakeholdernya

bisa di abaikan, Apabila perusahaan dapat memaksimalkan manfaat yang diterima

stakeholder maka akan timbul kepuasan bagi stakeholder yang akan

meningkatkan nilai perusahaan. Penelitian ini sejalan dengan hasil penelitian dari

Maya Tri Wulandhari Asmiran (2013) yang menyatakan tidak ada pengaruh

antara Corporate Social Responsibility terhadap nilai perusahaan. Dan tidak

konsisten dengan hasil penelitian Rimba Kusumadilaga (2010) dan Suwanto

(2012) yang menemukan bahwa pengungkapan Corporate Social Responsibility

berpengaruh signifikan terhadap nilai perusahaan dengan Tobin’s Q sebagai

proksi dari nilai perusahaan.

SIMPULAN

Berdasarkan hasil uji statistik dan pembahasan dalam penelitian ini dapat

disimpulkan bahwa:

1. Perkembangan pengungkapan CSR perusahaan manufaktur di Indonesia

masih belum optimal. Hal ini dikarenakan belum adanya standar yang

mengatur pelaksanaan CSR. Meski demikian berlakunya UU Nomor 40

Tahun 2007 tentang Perseroan Terbatas telah dilaksanakan dengan baik

pada perusahaan Indofood Sukses Makmur, Tbk yang mendominasi luas

perusahaan sudah memakai standar GRI dalam mengungkapkan CSR nya

yaitu dalam bentuk Sustainability Report, sementara perusahaan lain masih

belum memakai standar dalam pengungkapan CSR pada annual report

dengan Tobin’s Q sebagai proksi dari nilai perusahaan.

2. Hasil pengujian statistik diperoleh bahwa pengungkapan Corporate Social

Responsibility tidak berpengaruh terhadap nilai perusahaan. Hal ini sejalan

dengan hasil penelitian dari Maya Tri Wulandhari Asmiran (2013) dan

bertentangan dengan hasil penelitian menurut Rimba Kusumadilaga (2010)

dan Suwanto (2012)

SARAN

Berdasarkan hasil analisis pembahasan serta beberapa kesimpulan dan

keterbatasan pada penelitian ini, adapun saran-saran yang dapat diberikan melalui

hasil penelitian ini agar mendapatkan hasil yang lebih baik, yaitu:

1. Penelitian selanjutnya diharapkan dapat menggunakan sampel yang lebih

besar dari seluruh subsektor perusahaan yang terdaftar di BEI.

2. Penelitian selanjutnya dapat mempertimbangkan beberapa variabel lain

yang berpengaruh terhadap nilai perusahaan misalnya Good Corporate

Governance (CGC) sebagai variabel bebas dalam pengaruhnya terhadap

nilai perusahaan serta dapat pula menambahkan variabel kontrol atau

moderating guna menguji tingkat kekuatan dan kelemahan CSR terhadap

nilai perusahaan.

DAFTAR PUSTAKA

Amri, S. dan Sarosa (2008). Proses Pembelajaran Kreatif dan Inovatif Dalam Kelas, Prestasi Pustaka Ray, Jakarta.

Dahlia, L. dan Siregar V. S. 2008, Pengaruh Corporate Social Responsibility terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan yang Tercatat di Bursa Efek Indonesia pada Tahun 2005 dan 2006). Simposium Nasional Akuntansi XI, Pontianak.

Kusumadilaga, Rimba 2010, pengaruh pengungkapan Corporate Social Responsibility terhadap nilai perusahaan dengan profitabilitas sebagai moderating pada perusahaan manufaktur yang terdaftar di BEI, skripsi, Universitas Diponegoro, Semarang.

Nurlela dan Islahuddin , 2008, Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating. Simposium Nasional Akuntansi XI, Pontianak.

Radyati, M.R.N. 2008. CSR untuk Pemberdayaan Ekonomi Lokal Jakarta, Indonesia Business Link, Jakarta.

Rahmawati, 2012, Teori Akutansi Keuangan, Graha Ilmu, Yogyakarta.

Suratno, Darsono, 2006, Pengaruh Environmental Performance Terhadap Environmental Disclosure Dan Economic Performance: Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta Periode 2001-2004, Padang.

Suwanto, 2012, Pengaruh pengungkapan Corporte Social Responsibility terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI, skripsi, Malang.