JURNAL LENTERA AKUNTANSI Vol. 3 No. 1, Mei 2018

19

ANALISIS IMPLEMENTASI KEBIJAKAN TAX AMNESTY

DALAM UPAYA MENINGKATKAN

KEPATUHAN WAJIB PAJAK

Oleh :

Ardita Nurul Inayah

Komputerisasi Akuntansi, Politeknik LP3I Jakarta

Gedung sentra Kramat Jl. Kramat Raya No. 7-9 Jakarta Pusat 10450 Telp. 021 – 31904598 Fax. 021 – 31904599

Email :[email protected]

ABSTRAK

Penerimaan negara dari sektor pajak masih rendah. Penerimaan pajak yang rendah menyebabkan pertumbuhan ekonomi yang rendah juga. Untuk meningkatkan penerimaan pajak pemerintah membuat sebuah kebijakan yaitu Tax Amnesty (pengampunan) pajak.

Tax Amnesty diharapkan dapat meningkatkan penerimaan negara dan meningkatkan kepatuhan sukarela terhadap sistem administrasi perpajakan karena dengan menjadi bagian dari tax amnesty, maka wajib pajak tersebut tidak akan bisa menghindar dari kewajiban dalam pembayaran perpajakannya.Penelitian ini dimaksudkan untuk menlihat seberapa besar kebijakan Tax Amnesty dalam meningkatkan kepatuhan wajib pajak.

Metode penelitian yang dilakukan adalah metode kualitatif deskriftif, merupakan metode yang memberikan gambaran terhadap objek penelitian melalui data yang terkumpul. Data pada penelitian ini berasal dari data atau dokumen yang ada pada dirjen pajak. Hasil analisis data didapat bahwa: (1) Tingkat kepatuhan Wajib Pajak yang menyampaikan SPT sebesar 64,263% untuk tahun 2016, meningkatkan 3,989 % dibandingkan dengan tahun 2015(60,274 %). Hal ini disebabkan karena adanya program Tax Amnesty. (2) Wajib Pajak yang memanfaatkan Tax Amnesty sampai akhir tahun 2016 sebesar 21,2626 % hal ini disebabkan masih kurangnya sosialisasi pemerintah kepada wajib pajak mengenai Tax Amnesty. (3) Realisasi penerimaan pajak tahun 2016 sebesar 64,27 % mengalami penurunan jika dibandingkan tahun 2015 (67,76 %). Namun target ppajak tahun 2016 dinaikan dari tahun 2015 sebesar 1.294,258 trilyun menjadi 1.355,203 trilyun pada tahun 2016. Hasil penelitian ini menunjukkan bahwa kebijakan Tax Amnesty memberikan peningkatan terhadap kepatuhan wajib pajak walaupun realisasi penerimaan pajaknya mengalami penurunan dibandingkan tahun lalu.

20

ABSTRACT

State revenue from the tax sector is still low. Low tax revenues lead to low economic growth as well. To increase government tax revenue make a policy that is Tax Amnesty (forgiveness) tax. Tax Amnesty is expected to increase state revenue and increase voluntary compliance to the tax administration system because by becoming part of the tax amnesty, the taxpayer will not be able to avoid the obligation in the payment of taxation. This research is intended to see how much Tax Amnesty policy in increasing compliance taxpayer.

The research method used is descriptive qualitative method, is a method that provides an overview of the object of research through the data collected. The data in this study comes from the data or documents that exist in the tax director general. The result of data analysis found that: (1) Taxpayer compliance level that submitted SPT of 64,263% for year 2016, increasing 3,989% compared to 2015 (60,274%). This is due to the Tax Amnesty program. (2) Taxpayers who utilize Tax Amnesty until the end of 2016 amounted to 21.2626% this is due to the lack of government socialization to taxpayers regarding Tax Amnesty. (3) Realization of tax revenue in 2016 amounted to 64.27% decreased compared to 2015 (67.76%). However, the 2016 ppajak target is raised from 2015 by 1,294.258 trillion to 1,355.203 trillion by 2016. The results of this study indicate that Tax Amnesty policy provides an increase to taxpayer compliance even though the realization of tax revenue has decreased compared to last year.

Keyword: Policy, Tax Amnesty

PENDAHULUAN

Penerimaan negara hampir 70% berasal dari sektor pajak. Sektor perpajakanmerupakan sektor penerimaan yang terbesar maka negara perlu mengtaur yang dituangkan dalam undang-undang. Penerimaan pajak yang terus menurun memaksa pemerintah untuk memberikannya kebijakan dalam pepajakan. Rendahnya kepatuhan wajib pajak atau masyarakat dalam membayar pajak merupakan salah satu penyebab program pengampunan pajak (tax amnesty). Para pendukung program tax amnesty, berpendapat bahwa kepatuhan sukarela akan meningkat setelah program

tax amnesty dilakukan. Hal ini didasari bahwa setelah pemberian program Tax Amnesty dilakukan wajib pajak yang sebelumnya belum menjadi bagian dari sistem administrasi perpajakan akan masuk menjadi bagian dari sistem administrasi perpajakan.

Kebijakan perpajakan yang berupa pengampunan (tax amnesty)dengan harapan pajak yang dibayar si wajib pajak selama program tax amnesty

kemudian akan meningkatkan penerimaan pajak. Tax Amnesty atau pengampunan pajak merupakan suatu kesempatan berbatas waktu pada kelompok wajib pajak tertentu untuk membayar pajak dengan jumlah tertentu sebagai pengampunan atas kewajiban membayar pajak (termasuk dihapuskannya bunga dan denda) yang berkaitan dengan masa pajak sebelumnya tanpa takut penuntutan pidana. Program

JURNAL LENTERA AKUNTANSI Vol. 3 No. 1, Mei 2018

21 sanksi pajak baik sanksi administrasi

maupun sanksi pidana tidak mungkin dijatuhkan kepada wajib pajak yang tidak taat pajak tersebut karena jumlahnya terlalu besar. Program Tax Amnesty

merupakan program yang ditujukan untuk peningkatan kepatuhan pajak yang telah dilakukan oleh beberapa negara. Kepatuhan sukarela akan meningkat setelah program pengampunan pajak dilakukan. Hal tersebut didasari pada harapan bahwa setelah program tax amnesty dilakukan, Wajib Pajak yang sebelum itu menjadi bagian dari sistem administrasi perpajakan, maka Wajib Pajak itu tidak akan bisa mengelak ataupun menghindar dari kewajiban perpajakannya.

Kebijakan Tax amnesty dapat meningkatkan penerimaan perpajakan dan kedepannya, kebijakan tersebut diharapkan dapat memperbaiki sebuah sistem administrasi perpajakan di Indonesia, sekaligus untuk mengurangi kebocoran pajak akibat dari meningkatnya suatu kegiatan

underground economy yang selama ini luput dari data perpajakan. Rencana penerapan dari kebijakan tax amnesty

tersebut masih menghadapi berbagai tantangan. Banyak pihak menduga bahwa suatu penerapan tax amnesty lebih didasarkan kepada permasalahan pemenuhan target penerimaan perpajakan semata.

Hal ini senada dengan yang disampaikan oleh wakil Menteri Keuangan, Mardyasmo, bahwa setoran pajak dari wajib pajak orang pribadi saat ini rendah. Terutama, wajib pajak dari kalangan non-karyawan atau memiliki pekerjaan sendiri termasuk usaha profesi. Hal ini menunjukkan bahwa rendahnya tingkatkepatuhan pajak orang pribadi seperti kalangan pengusaha, yang menjadi indikator rendahnya serapan pajak oleh pemerintah (Huslin, 2015).

Data dari Kementrian Keuangan mengenai APBN tahun 2016,

menyatakanbahwa target pendapatan Negara dalam APBN tahun 2016 ditetapkan sebesar Rp1.822,5 triliun atau Rp25,6 triliun lebih rendah dari yang diusulkan dalam RAPBN Tahun Anggaran 2016. Target ini bersumber dari Penerimaan Perpajakan sebesar Rp1.546,7 triliun dan Penerimaan Negara Non-Pajak sebesar Rp273,8triliun (rasio penerimaan negara terhadap PDB atau

tax ratio dalam tahun 2016 sebesar 13,11%) (APBN, 2016).

Langkah yang diterapkan pemerintah untuk mencapai target penerimaan adalah kebijakan tax amnesty. Adanya kebijakan tax amnesty

adalah untuk memberikan kesempatan kepada para Wajib Pajak yang mempunyai permasalahan menunggak hutang pajak.

KAJIAN PUSTAKA Tax Amnesty

Tax Amnesty menurut “UU No. 11

Tahun 2016 Tentang Pengampunan pajak

“adalah penghapusan pajak yang seharusnya terutang, tidak dikenal sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, dengan cara mengungkap Harta dan membayar Uang Tebusan sebagaimana diatur dalam Undang-undang ini.

Sedangkan Tax Amnesty menurut

“PMK N0.118/PMK/03/2016 adalah

penghapusan pajak yang seharusnya terutang, tidak dikenal sanksi administrasi perpajakan dan sanksi pidana bidang perpajakan, dengan cara mengungkap Harta dan membayar Uang Tebusan sebagaimana diatur dalam Undang-undang Pengampunan Pajak.

22

dana secara maksimum dalam sistem perbankan. Namun demikian perbankan mengalami kekeringan likuiditas disebabkan sejumlah dana besar dicairkan untuk melunasi amnesti pajak (Tax Amnesty).

Menurut Muttaqin dalam Huslin (2015) Tax Amnesty adalah pemberian fasilitas perpajakan berupa pembebasan dalam periode atau tenggang waktu tertentu dari pengenaan, pemeriksaan, pngusutan dan penuntutan atas harta kekayaan atau penghasilan yang sebelumnya atau belum sepenuhnya dikenakan pajak yang dilandasi oleh adanya pengakuan kesalahan dari wajib pajak dengan menyesali kesalahan tersebut dan janji tidak akan mengulangi kesalahan.

Pendapat senada diungkapkan oleh Suharno dalam Pratama (2012) bahwa

Tax Amnesty adalah penghapusan pajak yang seharusnya terutang, tidak dikenali sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, dengan cara mengungkapkan Harta dan membayar Uang Tebusan sebagaimana diatur dalam Undang-undang Pengampunan Pajak.

Berdasarkan pendapat diatas dapat disimpulkan bahwa Tax Amnesty

merupakan pengampunan atau penghapusan pajak dalam periode tertentu sesuai dengan Undang-undang Perpajakan.

Kebijakan Tax Amnesty sangat membantu negara dalam meningkatkan pendapatan sekaligus sebagai alat untuk mendorong pertumbuhan ekonomi. Kebijakan Tax Amnensty dibuat dengan tujuan untuk meningkatkan pendapatan negara dalam jangka pendek dan untuk meningkatkan kepatuhan wajib pajak sehingga dapat meningkatkan keadilan dan meningkatkan pendapatan negara.

Menurut Suharno dalam Ganda (2017) subjek Tax Amnesty adalah wajib pajak yang mempunyai kewajiban menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan. Dengan

demikian subjek Tax Amnesty adalah wajib pajak orang pribadi atau badan meliputi pembayar pajak, pemotong pajak dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang - undangan perpajakan.

Sedangkan Objek Tax Amnesty

menurut Suharno dalam Ganda (2017) adalah nilai harta yang diungkapkan dalam surat pernyataan untuk Tax Amnesty yang meliputi : Nilai harta yang telah dilaporkan dalam Surat Pemberitahuan Terakhir, dan Nilai Harta tambahan yang belum atau belum seluruhnya dilaporkan dalam SPT PPh terakhir. Nilai harta tambahan yang belum seluruhnya dilaporkan dalam SPT terakhir yang menjadi objek Tax Amnesty

yang wajib dibayarkan uang tebusannya. Harta yang termasuk dalam pengertian harta tambahan yang terdiri dari : (1) harta warisan, (2) harta hibahan yang diterima keluarga sedarah dalam garis keturunan lurus satu derajat yang belum atau belum seluruhnya dilaporkan dalam SPT tahunan Pajak Penghasilan, (3) harta warisan tersebut bukan merupakan objek

Tax Amnesty apabila, (4) warisan diterima oleh ahli waris yang tidak memiliki penghasilan atau memiliki penghasilan di bawah penghasilan Tidak Kena Pajak, (5) harta warisan sudah dilaporkan dalam SPT tahunan pajak penghasilan pewaris, (6) Hibah juga bukan merupakan objem Tax Amnesty

apabila ; (8) hibah diterima oleh orang pribadi penerima hibah yang tidak memiliki penghasilan atau memiliki penghasilan di bawah Penghasilan Tidak Kena Pajak (PTKP), (9) harta hibah telah dilaorkan dalam SPT tahunan pajak Penghasilan pemberi hadiah.

Implementasi Kebijakan

JURNAL LENTERA AKUNTANSI Vol. 3 No. 1, Mei 2018

23 yang ditetapkan dalam suatu keputusan.

Implementasikebijakan pada prinsipnya adalah cara agar sebah kebijakan dapat mencapai tujuannya. Implementasi kebijakan dapat dipengaruhi oleh beberapa variabel diantaranya; komunikasi, sumberdaya, disposisi dan struktur birokrasi.

Implemenatasi kebijakan Tax Amnesty diharapkan dalam jangka panjang dapat memperbaiki kepatuhan wajib pajak, sehingga dapat meningkatkan penerimaan pajak di masa datang.

Kepatuhan Wajib Pajak

Kepatuhan pajak merupakan kepatuhan seseorang dalam hal ini adalah wajib pajak terhadap peraturan atau Undang-undang Perpajakan. Kepatuhan pajak menurut Huslin, (2015) adalah kondisi di mana wajib pajak memenuhi semua kewajiban pajaknya serta melaksanakan hak pajaknya.

Ada dua macam kepatuhan pajak, yaitu kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu keadaan di mana wajib pajak dapat memenuhi kewajiban perpajakan secara formal dengan ketentuan yang ada di dalam undang-undang perpajakan. Kepatuhan material suatu keadaan di mana wajib pajak secara substantif (isi) sudah memenuhi ketentuan yang ada dalam undang-undang perpajakan.

Indikator kepatuhan pajak adalah Wajib Pajak bersedia melaporkan SPT dan melaporkan semua penghasilannya secara akurat. Dengan sistem itu pula diharapkan Wajib Pajak dapat patuh secara sukarela (voluntary compliance level-VCL). VCL adalah perbandingan antara pajak yang sesugguhnya dilaporkan dengan pajak yang seharusnya dilaporkan. Dengan UU KUP, indikator kepatuhan Wajib Pajak dapat dilihat dari: (1) aspek ketepatan waktu pelaporan SPT, (2) aspek income yang dilaporkan sesuai dengan ketentuan yang berlaku,

(3) tagihan pajak (STP/SKP) dibayar sebelum jatuh tempo.

Dalam Peraturan Menteri Keuangan Nomor 192/PMK.03/2007 bahwa seorang wajib pajak yang dikatakan memiliki kepatuhan pajak apabila memenuhi kriteria berikut : 1. Apabila tepat waktu dalam

me-nyampaikan SPT.

2. Tidak memiliki tunggakan pajak untuk semua jenis pajak kecuali apabila telah memperoleh izin untuk melakukan angsuran atau penundaan pembayaran pajak.

3. Laporan keuangan diaudit oleh auditor independen atau lembaga pemerintah yang berwenang melakukan .

4. Tidak pernah mendapatkan pidana karena melakukan tindak pidana di bidang perpajakan dan sudah ditetapkan oleh putusan pengadilan serta memiliki kekuatan hukum tetap selama lima tahun terakhir.

Sedangkan menurut pasal 17 C

KUP Jis KMK Nomor

544/KMK.04/2000 Direktorat Jenderal Pajak telah mengeluarkan kriteria Wajib Pajak Patuh. Wajib Pajak Patuh adalah Wajib Pajak yang ditetapkan oleh Direktorat Jenderal Pajak sebagai Wajib Pajak yang memenuhi kriteria tertentu yang dapat diberikan pengembalian pendahuluan atas kelebihan pembayaran pajak. Kriteria Wajib Pajak Patuh tersebut antara lain sebagai berikut: a. Tepat waktu dalam menyampaikan

Surat Pemberitahuan Pajak baik Pajak Tahunan maupun Pajak Masa. b. Tidak mempunyai tunggakan pajak

24

Pajak yang dapat diangsur pembayarannya adalah: pajak yang masih harus diabayar dalam Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar tambah. Tidak termasuk tunggakan pajak sehubungan dengan SPT yang diterbitkan untuk 2 (dua) masa pajak berakhir.

c. Tidak pernah dijatuhi hukuman karena melakukan tindakan pidana dibidang perpajakan dalam jangka waktu 10 tahun terakhir yang mengakibatkan kerugian Negara. d. Apabila dilakukan pemeriksaan

pajak, koreksi fiscal yang dilakukan oleh pemeriksa pajak untuk setiap jenis pajak yang terutang tidak lebih dari 10% (sepuluh persen) dilihat dari penghasilan bruto (PKP).

Dengan demikian kepatuhan pajak adalah wajib pajak mempunyai kesediaan untuk memenuhi kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama, peringatan ataupun ancaman, dalam penerapan sanksi baik hukum maupun administrasi sesuai atran yang berlaku dan termuat dalam aturan Undang-undang perpajakan.

METODE PENELITIAN

Metode penelitian yang digunakan adalah metode kualitatif. Metode kualitatif adalah metode penelitian yang digunakan untuk meneliti pada kondisi alamiyah dengan maksud menafsirkan fenomena yang terjadi dan dilakukan dengan jalan melibatkan berbagai metode yang ada.

Metode peneitian deskriftif memusatkan perhatian kepada masalah –

masalah yang penelitian lakukan, kemudian diolah dan dianalisis. Metode ini memiliki tujuan untuk memaparkan objek mengenai analisis perhitungan kepatuhan wajib pajak setelah adanya

Tax Amnesty.

Data yang ada dianalisis dengan maksud untuk membuat gambaran atau lukisan secara sistematis, faktual deskripsi, gambaran atau lukisan secara sistematis, faktual dn akurat menangani fakta-fakta, sifat-sifat serta hubungan antara fenomena yang di selidiki.

Data pada penelitian ini adalah data sekunder yang berupa data dari dirjen pajak yang akan dijadikan bahan analisis. Pengumpulan data dilakukan dengan cara dokumen dan wawancara serta pengamatan.

Analisis data yang dilakukan dengan menggunakan data sekunder adalah :

1. Analisis kepatuhan wajib pajak yang menyampaikan SPT

2. Analisis wajib pajak yang memanfaatkan Tax Amnesty

3. Pencapaian penerimaan pajak

Teknis analisis data menggunakan teknis analisis data kualitatif yaitu data sekunder yang didapat dari Dirjen Pajak dianalisa dengan menggunakan teknik presentase indeks. Adapun rumus persentase indeks sebagai berikut :

Presentase Indeks = 𝑄𝑛−𝑄0

Persentase penyampaian SPT :

Persentase = 𝐽𝑢𝑚𝑙𝑎ℎ 𝑚𝑒𝑛𝑦𝑎𝑚𝑝𝑎𝑖𝑘𝑎𝑛

JURNAL LENTERA AKUNTANSI Vol. 3 No. 1, Mei 2018

25

HASIL DAN PEMBAHASAN

PENELITIAN Hasil

Hasil penelitian yang dilakukan dengan melakukan pencarian data dan wawancara maka didapat data mengenai wajib pajak yang menyampaikan SPT dan wajib pajak yang harus menyampaikan SPT untuk akhir tahun 2015 dan akhir tahun 2016. Data tersebut akan dianalisis dengan menggunakan rumus persentase indek untuk menentukan jumlah wajib pajak yang patuh. Berdasarkan hasil observasi melalui dirjen pajak maka didapat data sebagai berikut :

1. Hasil kepatuhan wajib pajak menyampaikan SPT

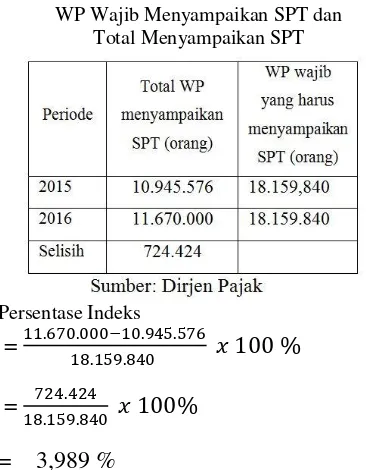

Untuk mengetahui kepatuhan wajib pajak yang menyampaikan SPT maka dilakukan observasi pada direjen pajak. Hasil observasi pada ditunjukkan oleh tabel 1.

Tabel 1.

WP Wajib Menyampaikan SPT dan Total Menyampaikan SPT

Persentase Indeks = 11.670.000−10.945.576

18.159.840 𝑥 100 %

= 724.424

18.159.840 𝑥 100%

= 3,989 %

Persentase menyampaikan SPT (orang) tahun 2016 (setelah adanya Tax Amnesty)

Persentase 2016 = 11.670.00018.159.840 𝑥 100 %

= 64,263 %

Persentase 2015 = 10.945.576

18.159.840 𝑥 100 %

= 60,274 %

Berdasarkan data pada tabel 1 yang bersumber dari Direktorat Jenderal Pajak (DJP) mencatat jumlah wajib pajak yang melaporkan Surat Pemberitahuan (SPT) tahun pajak penghasilan (PPh) hingga 30 April 2016 sebanyak 11.670.000 dan wajib lapor sebanyak 18.159.840 SPT pada akhir April 2016. Sehingga didapat persentase wajib pajak yang lapor sebesar 64,263 %. Hal ini menunjukka bahwa masih ada wajib pajak yang tidak melaporkan SPT sebesar 35,737 %. Sedangkan presentase mengenai perubahan jumlah total wajib pajak yang menyampaikan SPT (orang) antara tahun 2016 dengan tahun 2015 adalah sebesar 724.424 SPT (orang) atau sebesar 6,63 %.

2. Analisis Wajib Pajak memanfaatkan

Tax Amnesty

Data wajib pajak yang memanfaatkan Tax Amnenstysebagai berikut :

Tabel 2.

Data Wajib Pajak Yang Memanfaatkan Tax Amnesty

26

Hal ini menunjukan bahwa wajib pajak masih banyak yang belum menggunakan haknya untuk menggunakan kebijakan

Tax Amnesty sebagai salah satu fasilitas yang disediakan negara untuk membantu wajib pajak menjadi patuh.

3. Pencapaian Penerimaan Pajak

Sedangkan data penerimaan pajak setelah adanya kebijakan Tax Amnesty

dapat dilihat pada tabel 3.

Tabel 3.

Data Realisasi Penerimaan Pajak dengan Target Penerimaan Pajak

Data diatas menunjukkan bahwa pada tahun 2016 mengalami kenaikan target pajak sebesar 60,945 trilyun namun baru terealisasi sebesar 870,954 mensosialisasikan menegnai kesadarn dan kepatuhan pajak.

Pembahasan

Kepatuhan wajib pajak merupakan dorongan atau keinginan wajib pajak untuk berbuat atau tidak berbuat sesuai dengan aturan yang telah ditetapkan dan mempunyai kesediaan untuk memenuhi kewajiban perpajakannya sesuai dengan peraturan yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama, peringatan ataupun ancaman dan penerapan sanksi baik hukum maupun administrasi.

Kepatuhan wajib pajak dipengaruhi beberapa faktor. Kebijakan turut serta dalam meningkatkan kepatuhan wajib pajak. Kepatuhan perpajakan dapat sebagai suatu keadaan di mana Wajib

Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Kepatuhan wajib pajak merupakan pemenuhan kewajiban perpajakan yang dilakukan oleh pembayar pajak dalam rangka memberikan kontribusi bagi pembangunan yang diharapkan di dalam pemenuhannya diberikan secara sukarela.

Kebijakan Tax Amnesty yang digulirkan pemerintah merupakan salah satu upaya yang dilakukan untuk meningkatkan pendapatan negara dari sektor pajak. Penerimaan pajak yang ada saat ini masih tergolong rendah. Hal ini disebabkan oleh faktor internal dan eksternal. Kebijakan Tax Amnesty

(pengampunan pajak) yang diberikan tidak hanya penghapusan sanksi pidana, tetapi juga sanksi administrasi berupa denda. Namun peserta Tax Amnesty

masih belum banyak hanya sebesar 21,262 %. Hal ini menandakan wajib pajak yang menggunakanTax Amnesty

masihsedikit. Sedikitnya memanfaatkan

Tax amnesty disebabkan oleh belum efektif dan kurang meluasnya sosialisasi langsung maupun tidak langsung mengenai kebijakan tersebut.Hasil analisis pada penelitian ini relevan dengan penelitian sebelumnya yang dilakukan oleh Ganda (2017), yang menunjukkan bahwa terdapat pengaruh yang signifikan antara Tax Amnesty

JURNAL LENTERA AKUNTANSI Vol. 3 No. 1, Mei 2018

27

Tax Amnesty juga membrikan

kemudahan dan keringanan utang pajak, sehingga mampu membentuk paradigma baru mengenai perpajakan.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian dan pembahasan serta analisis maka dapat disimpulkan sebagai berikut :

1. Tingkat kepatuhan wajib pajak dapat diukur dengan wajib pajak yang menyampaikan kembali SPT (orang) . Hasil analisis yang menyampaikan SPT sebesar 64,263% untuk tahun 2016, meningkatkan 3,989 % dibandingkan dengan tahun 2015 (60,274 %). Hal ini disebabkan karena adanya program Tax Amnesty.

2. Wajib pajak yang memanfaatkan Tax Amnesty sampai akhir tahun 2016 sebesar 21,2626 % hal ini disebabkan masih kurangnya sosialisasi pemerintah kepada wajib pajak mengenai Tax Amnesty.

3. Realisasi penerimaan pajak tahun 2016 sebesar 64,27 % mengalami penurunan jika dibandingkan tahun 2015 (67,76 %). Namun target ppajak tahun 2016 dinaikan dari tahun 2015 sebesar 1.294,258 trilyun menjadi 1.355,203 trilyun pada tahun 2016.

Saran

Tax Amnesty merupakan suatu terobosan kebijakan di bidang perpajakan dalam upaya meningkatkan pendapatan negera dan kepatuhan wajib pajak untuk itu perlu adannya :

1. Perlu adanya sosialisai, penyuluhan langsung maupun tidak langsung kepada wajib pajak tentang peraturan perpajakan.

2. Pelaksanaan kebijakan Tax Amnesty

perlu diimbangi dengan dengan

penegasan sanksi yanga dil bagi wajib pajak.

3. Meningkatkan pelayanan kepada wajib pajak agar wajib pajak menjadi terdorong dan dengan sukarela membayar pajak.

DAFTAR PUSTAKA

Amalia, Rizki Fitri. 2016. Pengaruh Penerapan e-Filing Terhadap Tingkat Kepatuhan Penyampaian SPT Tahunan Pajak Penghasilan Wajib Pajak Orang pribadi Dengan Pelayanan Account Representative Sebagai Variabel Intervening Di Kota Palembang.

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016. ISSN 20851375.

Direktorat Jendral KEMENLU BEM REMA UPI. 2016. Kajian Startegis, Tax Amnesty : Untuk Apa

dan Untuk Siapa?

http://bem.rema.upi.edu/tax- amnesty-untuk-apa-dan-untuk-siapa/.

Ganda Ganda Hutasoit. 2017. Pengaruh Tax Amnesty Terhadap Kepatuhan

Wajib Pajak Di Kota

Palembang.Akuntansi Politeknik PalComTech. Seminar Nasional Teknologi Informasi, Bisnis, dan Desain 2017 ISBN: 978-602-74634-1-7 STMIK – Politeknik PalComTech, 12 Juli 2017.

28

Ngadiman dan Huslin, Daniel. 2015. “Pengaruh Sunset Policy, Tax Amnesty dan Sanksi Pajak (Studi Empiris di Kantor Pelayanan Pajak Pratama Jakarta Kembangan)”. Jurnal Akuntansi, Vol. XIX, No. 2, Mei, hal. 225-241.

Pratama, Margareth Ros. 2012.Analisis Faktor-faktor yang Mempengaruhi

Kesadaran Wajib Pajak Orang Pribadi Terhadap Kepatuhan Kewajiban Perpajakan di Kota Tangerang Selatan. Universitas Bina Nusantara. Jakarta.

Ragimun. 2016. Analisis Implementasi

Pengampunan Pajak (Tax