Tema

: Domisili Subjek Pajak, dan Sumber Penghasilan

Kuliah Tanggal

: Selasa, 24 Februari 2015

Dosen

: Prof. Gunadi, M.Sc., Ak., Ph.D.

Kelompok 3

Irfan Bukhari S

1206222654

Kartika Sukmatullahi

1206275622

Krisnanda Restu Fajar

1206222925

Nosi Shavira

1206275635

Program Studi Ilmu Administrasi Fiskal

Program Sarjana Paralel Departemen Ilmu Administrasi

FISIP UI

1. Gambaran Umum Persetujuan Penghindaran Pajak Berganda

Persetujuan Penghindaran Pajak Berganda (P3B) atau tax treaty

merupakan upaya dua negara untuk menghindarkan terjadinya pengenaan pajak secara berganda. Menurut Surahmat (2005:32) pengenaan pajak mengandung dua unsur, yaitu subjektif dan objektif, sehingga cakupan dari suatu P3B menyangkut subjek pajak dan objek pajak.1

P3B adalah rekonsiliasi dua undang-undang pajak yang berbeda, yang membagi hak pemajakan atas subjek dan objek pajak luar negeri. Rekonsiliasi ini diperlukan untuk menghindarkan pengenaan pajak berganda secara yuridis. Artinya, dua negara mengadakan kesepakatan tentang saling membagi hak pemajakan atas penghasilan penduduknya yang melakukan usaha di negara lain. Dengan kata lain, yang diatur dalam suatu persetujuan perpajakan adalah pemajakan yang menyangkut penduduk luar negeri (atau wajib pajak luar negeri). Dalam hal ini kemudian muncul istilah negara domisili (resident country) dan negara sumber (source country).2

Negara domisili adalah negara asal orang atau badan yang melakukan usaha di negara lain sedangkan negara sumber adalah tempat timbulnya suatu jenis penghasilan. Apabila penghasilan tersebut dikenai pajak di negara sumber dan negara domisili, pengenaan pajak berganda akan terjadi.3. Gunadi (2007) menyatakan bahwa penerapan prinsip domisili dan sumber atas suatu penghasilan yang melibatkan dua atau lebih negara dapat menimbulkan pajak berganda

1 Rachmanto Surahmat, Persetujuan Penghindaran Pajak Berganda, PT Gramedia Pustaka

Utama, 2011, hal. 32.

internasional (PBI), baik yuridis maupun ekonomis.4

Selain untuk mengeliminasi PBI dalam rangka memperlancar mobilitas global sumber daya, Manuel Pires dalam 5, 1989, menyebutkan beberapa tujuan lain dari P3B. Beberapa tujuan tersebut antara lain: melindungi wajib pajak, mendorong dan menarik investasi (dengan berbagai keringanan pajak), memudahkan ekspansi perusahaan maju, membantu mengurangi dan menanggulangi penghindaran dan penyelundupan pajakk meningkatkan kerja sama aplikasi ketentuan domestik, perbaikan pertukaran, harmonisasi kriteria pemajakan, mencegah diskriminasi, menumbuhsuburkan hubungan ekonomis pencegahan, meningkatkan pencegahan penyalahgunaan perjanjian dan kerja sama dalam penetapan dan penagihan serta aktivitas administrasi pajak lainnya. Lebih lanjut John Hutagaol menyatakan bahwa tujuan tax treaty banyak sekali dua yang pertama yaitu penghindaran pajak berganda dan memerangi tax evasion

yang merupakan roh dari tax treaty sedangkan tujuan lainnya seperti cash flow saving, dispute settlement kalau ada penerapan tax treaty yang tidak sesuai termasuk exchange of information hanya tambahan saja. Pada intinya tax treaty hanya mengatur hak pemajakan bagi pihak yang mengadakan perjanjian.P3B lebih superior daripada undang-undang domestik. Dalam hal terjadi benturan antara P3B dan undang-undang domestik, maka yang superior adalah ketentuan dalam P3B. Misalnya dalam pasal 26 UU PPh disebutkan, bahwa atas pembayaran dividen ke luar negeri terutang PPh pasal 26 sebesar 20% dari bruto. Sedangkan dalam Pasal 10 P3B tarifnya adalah 10%.5

P3B tidak menciptakan pajak baru. Jika dalam pasal-pasal dalam P3B

4 Gunadi, Pajak Internasional, LP FEUI, 2007, hal. 183.

tercantum jenis pajak lain di luar yang telah mempunyai dasar hukum dalam bentuk undang-undang di Indonesia, maka pajak tersebut tidak berlaku bagi Indonesia. Jenis pajak itu hanya berlaku bagi negara treaty partner saja.

Perumusan P3B didasarkan kepada salah satu model yang tersedia (1) OECD (Organization for Economic Cooperation and Development), (2) UN (United Nations), atau (3) US (United States). Dengan berbagai variasi modifikasi antarnegara anggota OECD (antarnegara maju) mendasarkan P3B nya pada model OECD, antara negara berkembang dan negara maju mendasarkan pada UN dan/atau OECD model, sedangkan P3B antara Amerika Serikat dengan negara mitra runding mendasarkan pada US Model.6

OECD Model adalah model yang dikembangkan oleh negara-negara Eropa Barat. Karena itu, prinsip yang terkandung di dalamnya mencerminkan kepentingan negara-negara industri. Sebaliknya, UN Model adalah model yang dikembangkan untuk memperjuangkan kepentingan negara-negara berkembang, sehingga prinsip revenue oriented yang dianut oleh kebanyakan berkembang jelas terlihat dalam model tersebut.7

Metode penghindaran pajak berganda secara unilateral yang dianut oleh Amerika berbeda dari OECD dan UN Model. Amerika menganut ordinary credit

dengan batas kredit yang disebut general limitations. Jenis-jenis penghasilan dimasukkan ke dalam baskets sesuai dengan klasifikasinya. Terdapat delapan

income baskets dan jika satu jenis penghasilan tidak dapat masuk dalam salah satu

baskets, penghasilan tersebut termasuk dalam kategori general limitations.8

6 Gunadi, op.cit, hal. 185.

Indonesia, sebagai negara berkembang ia menganut prinsip UN Model dalam kebijakan di bidang persetujuan penghindaran pajak berganda. Namun demikian hal itu tidak berarti bahwa Indonesia menggunakan semua ketentuan dalam UN Model tersebut. Ia menganut kombinasi antara UN Model, OECD Model dan prinsip-prinsip pokok yang terkandung dalam undang- undang perpajakan nasional.

2. Domisili Subjek Pajak

Setiap negara memiliki definisi yang berbeda tentang kriteria wajib pajak dalam negeri (penduduk/ resident) dan wajib pajak luar negeri (bukan penduduk/ non resident). Perbedaan atau penggolongan ini tergantung dari azas perpajakan yang dianut. Sebagai contoh, Amerika Serikat adalah negara yang menganut azas kewarganegaraan, maka setiap warga negara Amerika Serikat otomatis menjadi wajib pajak dalam negeri (resident) Amerika Serikat. Sedangkan Indonesia, sama sekali tidak menggunakan kriteria kewarganegaraan dalam menentukan status wajib pajak dalam negeri (resident).

Penghasilan. Dalam pasal 2 ayat (1) Undang-Undang Pajak Penghasilan diatur yang menjadi subjek pajak adalah:

a. 1. Orang Pribadi

2. Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak.

b. Badan, yaitu sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pension, persekutuan , perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetapk dan

c. Bentuk Usaha Tetap (BUT). BUT adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia. (Pasal 5 UU PPh)

2.1. Domisili Subjek Pajak Orang Pribadi

dalam negeri (istilah “dalam negeri” ini sama dengan “resident / penduduk” yang dipakai oleh negara lain). Pasal 2 ayat 3 huruf a UU PPh menyebut tiga tes penentu apakah seseorang merupakan wajib pajak dalam negeri (WPDN):

a. Tempat tinggal (domisili)

Menurut ketentuan pasal 2 ayat 6, seseorang bertempat tinggal di Indonesia ditentukan menurut keadaan yang sebenarnya. Keadaan tersebut, misalnya dapat berupa petunjuk formal (kependudukan) atau substansial (keluarga, tempat tinggal, alamat tetap atau kepentingan ekonomis dan sosial). Dengan demikian orang yang tidak berada di Indonesia (selama lebih dari 183 hari) dapat dianggap bertempat tinggal di Indonesia apabila keadaan yang sebenarnya dapat menunjukkan hal tersebut dan oleh karenanya termasuk WPDN.

b. Keberadaan/ kehadiran (presensi)

Tillinghast (1984) menyatakan “seseorang dapat dianggap sebagai WPDN suatu negara apabila secara substansial ia berada hadir di negara tersebut.” Oleh karena itu, kriteria keberadaan yang bersifat objektif kuantitatif tersebut berfungsi sebagai “de minimus rule” (kehadiran minimal seseorang). Menurut peraturan perpajakan di Indonesia, seseorang dapat dianggap sebagai WPDN apabila ia berada di Indonesia lebih dari 183 hari dalam kurun waktu 12 bulan.

c. Niat untuk bertempat tinggal di Indonesia.

dapat dilihat dari pernikahan dengan WNI, status kekayaan, pembukaan rekening di bank, menyewa/membeli tempat tinggal di Indonesia dan lain-lain. Dapat dibuktikan juga dengan melihat dokumen visa bekerja atau Kartu Izin Tinggal Terbatas (KITAS), lebih dari 183 hari atau kontrak/ perjanjian untuk melakukan pekerjaan, usaha atau kegiatan yang dilakukan di Indonesia selama selama lebih dari 183 hari.

Selain itu, untuk menentukan apakah orang pribadi bertempat tinggal atau berniat untuk bertempat tinggal di Indonesia, dapat dilihat dalam Peraturan Dirjen Pajak No. PER-43/PJ/2011 tanggal 28 Desember 2011 sebagai berikut :

(Pasal 7) Tempat tinggal di Indonesia sebagaimana dimaksud dalam Pasal

3(1) (a) adalah tempat berdiam (permanent dwelling place) yang tidak bersifat sementara dan todak sebagai tempat transit, tempat melakukan kegiatan sehari-hari atau menjalankan kebiasaannya (ordinary course of life), tempat menjalankan kebiasaan (place of habitual abode), sedangkan tempat domisili (place of domicile) di Indonesia adalah tempat dilahirkan dan yang bersangkutan masih berada di Indonesia.

Tempat tinggal dapat disewa, dimiliki, atau tersedia baik ditempati sendiri

atau bersama keluarga.

Kebiasaan atau kegiatan, baik yang bersifat rutin, sering ataupun tidak,

antara lain melakukan aktifitas yang menjadi kegemaran atau hobi kesenangannya.

(Pasal 8 (1)) Orang yang bertempat tinggal di Indonesia yang pergi ke luar

hari dalam jangka waktu 12 bulan, dianggap tempat bertempat tinggal di Indonesia.

(Pasal 8 (2)) WNI yang berada diluar negeri dianggap tidak bertempat

tinggal di Indonesia apabila bertempat tinggal tetap di luar negeri yang dibuktikan dengan salah satu dokumen tanda pengenal resmi yang masih berlaku sebagai penduduk luar negeri, yaitu seperti green card, identity card, student card, pengesahan alamat di luar negeri pada paspor oleh Kantor Perwakilan RI diluar negeri, surat keterangan dari KBRI atau KPRI di luar negeri, atau tertulis resmi di paspor oleh kantor imigrasi setempat.

Keberadaan di Indonesia lebih dari 183 hari bisa terus menerus atau

terputus putus dan bagian dari hari diitung satu hari penuh

Dijelaskan dalam Pasal 4 OECD Model Convetion (dan UN Model) tentang Resident:

1. For the purposes of this Convention, the term "resident of a Contracting

State" means any person who, under the laws of that State, is liable to tax

therein by reason of his domicile, residence, place of management or any

other criterion of a similar nature, and also includes that State and any

political subdivision or local authority thereof. This term, however, does

not include any person who is liable to tax in that State in respect only of

income from sources in that State or capital situated therein.

2. Where by reason of the provisions of paragraph 1 an individual is a

resident of both Contracting States, then his status shall be determined as

a) he shall be deemed to be a resident only of the State in which he has a

permanent home available to him; if he has a permanent home

available to him in both States, he shall be deemed to be a resident

only of the State with which his personal and economic relations are

closer (centre of vital interests);

b) if the State in which he has his centre of vital interests cannot be

determined, or if he has not a permanent home available to him in

either State, he shall be deemed to be a resident only of the State in

which he has an habitual abode;

c) if he has an habitual abode in both States or in neither of them, he

shall be deemed to be a resident only of the State of which he is a

national;

d) if he is a national of both States or of neither of them, the competent

authorities of the Contracting States shall settle the question by mutual

agreement.

3. Where by reason of the provisions of paragraph 1 a person other than an

individual is a resident of both Contracting States, then it shall be deemed

to be a resident only of theState in which its place of effective management

is situated.

Dengan melihat art 4 dari OECD model tersebut, kriteria permanent home, centre of vital interest, dan habitual abode untuk menentukan apakah seseorang dapat dikatakan resident atau tidak.

Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan dan tidak mempunyai niat bertempat tinggal di Indonesia, serta badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau kegiatan melalui BUT di Indonesia

2.2. Domisili Subjek Pajak Badan

Dalam Pasal 2 ayat 3 huruf b UU PPh disebutkan dua kriteria penentu azas domisili Indonesia atas badan:

a. Tempat Pendirian

Setiap badan termasuk perseroan terbatas, yang didirikan di Indonesia, didaftarkan di

Indonesia berdasarkan ketentuan perundang-undangan (hukum) di Indonesia atau di dalam wilayah hukum Indonesia merupakan WPDN Indonesia. Semua badan yang didirikan di (berdasarkan hukum) Indonesia, tanpa memperhatikan tempat manajemen, usaha atau kedudukannya (dimanapun berada ), merupakan WPDN Indonesia.

b. Tempat Kedudukan

Petunjuk tentang tempat kedudukan suatu badan dapat diperoleh dari: 1. Mempunyai tempat kedudukan berada di Indonesia sebagaimana yang

tercantum dalam akta pendirian badan.

2. Mempunyai kantor pusat atau tempat manajemen (efektif) di Indonesia, lokasi kantor pusat ( nyata atau terdaftar),

4. Mempunyai tempat kantor pimpinan yang berada di Indonesia yang melakukan pengendalian.

5. Pengurusnya melakukan pertemuan di Indonesia untuk membuat keputusan strategis.

6. Pengurusnya bertempat tinggal atau berdomisili di Indonesia. Tempat kedudukan badan tersebut ditentukan berdasarkan keadaan atau kenyataan yang sebenarnya.

Dalam Peraturan Dirjen Pajak No. PER-43/PJ/2011 tanggal 28 Desember 2011 dijelaskan tentang penentuan badan didirikan atau berkedudukan di Indonesia.

Pendirian badan di Indonesia selain BUT, maksudnya pendiriannya

berdasarkan peraturan perundang – undangan Indonesia, didaftarkan di Indonesia atau di dalam wilayah hukum Indonesia.

Badan yang bertempat kedudukan di Indonesia maksudnya mempunyai

tempat kedudukan di Indonesia seperti tercantum dalam akta pendirian , berkantor pusat di Indonesia, pusat administrasi/keuangan di Indonesia, kantor pimpinan pengendaku di Indonesia, keputusan strategis dibuat dari pertemuan pengurus di Indonesia, atau pengurus bertempat tinggal atau berdomisili di Indonesia

Tempat kedudukan manajemen efektif (dalam P3B) merupakan tempat

penentuan keputusan manajemen dan komersial yang signifikan, atau tempat pengurus membuat keputusan untuk kepentingan badan.

Tempat kedudukan manajemen (untuk BUT) merupakan tempat

hari tetapi tidak melakukan pengendalian atas seluruh perusahaan dan tidak membuat keputusan strategis (apabila dilakukan perusahaan dianggap mempunyai tempat kedudukan di Indonesia dan menjadi WPDN)

Subjek pajak luar negeri badan, adalah badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia:

a. Yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di

Indonesiak atau

b. Yang dapat menerima atau memperoleh penghasilan dari Indonesia yang tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Dalam Peraturan Dirjen Pajak Nomor PER – 43/PJ/2011 tentang penentuan Subjek Pajak Dalam Negeri dan Subjek Pajak Luar Negeri ditegaskan bahwa pengertian “yang dapat menerima atau memperoleh penghasilan dari Indonesia” meliputi pula yang tidak menerima atau memperoleh penghasilan dari Indonesia.

menerima dan/ atau memperoleh penghasilan yang bersumber dari Indonesia melalui bentuk usaha tetap di Indonesia.

3. Pembagian Hak Pemajakan (Tax Right)

Seperti telah dinyatakan bahwa secara umum, suatu P3B sebagai sarana untuk menghilangkan pengenaan pajak berganda menerapkan dua aturan pokok. Pertama, hak pemajakan atas beberapa jenis penghasilan diberikan kepada negara sumber atau negara domisili. Kedua, apabila berdasarkan treaty hak pemajakan suatu jenis penghasilan atau kekayaan sebagian atau sepenuhnya diberikan kepada negara sumber, negara domisili harus menerapkan metode penghindaran pajak berganda.9

Metode yang dipergunakan dalam suatu tax treaty untuk menghindari adanya pemajakan berganda adalah menggolongkan suatu penghasilan berdasarkan suatu penggolongan tertentu (scheduler income) dan menentukan hak pemajakan suatu negara atas jenis-jenis penghasilan yang dihasilkan dari penggolongan penghasilan tersebut.10 Dengan demikian, hak pemajakan suatu negara atas suatu jenis penghasilan dengan jenis penghasilan lainnya dapat berbeda-beda. Jadi, penentuan jenis penghasilan merupakan hal penting karena akan menentukan negara mana yang berhak untuk memajaki atas penghasilan tersebut. Pasal-pasal yang mengatur tentang hak pemajakan suatu negara atas jenis-jenis penghasilan tersebut disebut sebagai “distributive rules” atau “assignment rules”atau disebut juga dengan “allocation articles”. Pada umumnya, penggolongan penghasilan dalam pasal-pasal yang disebut sebagai distributive 9 Rachmanto Surahmat, Opcit, hal. 34.

10 Robert Deutsch, Roisin M Arkwright, dan Daniela Chiew, Principles and Practice of Double

rules tersebut adalah sebagai berikut:11

1. Active incomeActive income merupakan penghasilan yang berasal dari kegiatan usaha dan pekerjaan. Jenis-jenis penghasilan dalam tax treaty

yang dikategorikan sebagai active income yaitu: penghasilan dari kegiatan bisnis (business profit), penghasilan dari transportasi laut, sungai, dan udara, penghasilan dari pemberian jasa profesi yang dilakukan oleh individu (independent personal services), gaji pegawai (dependent personal services), penghasilan direktur, artis dan olahragawan, gaji Pegawai Negeri Sipil, dan penghasilan yang diterima oleh pelajar.

2. Passive incomePassive income merupakan penghasilan yang berasal dari investasi dalam bentuk tangible maupun intangible properties (termasuk dalam bentuk financial investment). Jenis-jenis penghasilan dalam tax treaty yang dikategorikan sebagai passive income adalah: penghasilan dari harta tidak bergerak, penghasilan dari dividen, bunga, royalti, capital gain, serta pensiun.

3. Other incomePasal ini mengatur penghasilan yang tidak dapat digolongkan berdasarkan penggolongan tersebut di atas.

Adapun pembagian hak pemajakan suatu negara berdasarkan distributive rules yang diatur dalam tax treaty pada dasarnya adalah sebagai berikut:12

• Hak pemajakan diberikan sepenuhnya kepada salah satu negara. Pada umumnya diberikan kepada negara di mana subjek pajak tersebut terdaftar sebagai subjek pajak dalam negeri (residence state).

• Hak pemajakan dibagi antara negara domisili (residence state) dan negara

11 Roy Rohatgi, Basic International Taxation hal. 10

sumber penghasilan (source state).

Dalam pembagian hak pemajakan kepada suatu negara, tax treaty yang dikembangkan oleh OECD Model cenderung untuk memberikan hak pemungutan pajak sebanyak mungkin kepada negara domisili. Dengan kata lain, ketentuan-ketentuan yang ada dalam distributive rules dimaksudkan untuk membatasi hak pemajakan negara sumber.13

Dalam model tax treaty yang dikembangkan oleh OECD, terminologi yang dipergunakan untuk menyatakan bahwa hak pemajakan atas suatu penghasilan hanya diberikan kepada satu negara yang biasanya diberikan kepada negara di mana subjek pajak tersebut terdaftar sebagai subjek pajak dalam negeri (residence state) adalah “shall be taxable only in...”. Dengan demikian, jika hak pemajakan tersebut hanya diberikan kepada suatu negara maka negara lainnya tidak boleh untuk mengenakan pajak.14Jadi, isu pemajakan berganda atas suatu penghasilan yang diatur melalui penggunaan terminologi ini seharusnya tidak akan terjadi karena hak pemajakan diberikan sepenuhnya kepada negara domisili dan negara sumber dilarang untuk mengenakan pajak.

Di sisi lain, terminologi yang dipergunakan untuk menyatakan bahwa hak pemajakan atas suatu penghasilan dibagi antara negara domisili dan negara sumber adalah ”may be taxed in...”. Makna terminologi tersebut adalah negara sumber juga dapat mengenakan pajak. Jadi, disamping negara domisili berhak untuk mengenakan pajak, negara sumber juga dapat mengenakan pajak. Apabila masing-masing negara mengenakan pajak maka terdapat isu pemajakan berganda. Untuk menghindari adanya pemajakan berganda maka negara domisili diwajibkan

13 Ned Shelton, Interpretation and Application of Tax Treaties, Tottel Publishing, 2006, hal. 128 14 Roy Rohatgi, Basic International Taxation Volume 1: Principle, BNA International, 2005, hal.

untuk memberikan keringanan pajak berganda melalui mekanisme tax credit method atau income exemption method (tergantung kepada ketentuan domestik negara domisili).

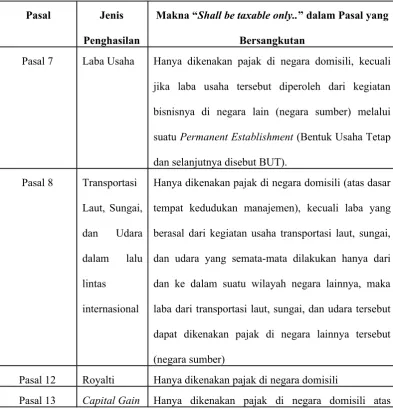

Berikut di bawah ini adalah jenis-jenis penghasilan yang berdasarkan OECD Model tax treaty, yang hak pemajakannya diberikan hanya kepada negara domisili (Shall be Taxable Only in.):

Tabel 3.1

Jenis Penghasilan Berdaarkan OECD Model Tax Treaty Yang Hak

Pemajakannya Diberikan Hanya Kepada Negara Domisili

Pasal Jenis

Penghasilan

Makna “Shall be taxable only..” dalam Pasal yang

Bersangkutan

Pasal 7 Laba Usaha Hanya dikenakan pajak di negara domisili, kecuali

jika laba usaha tersebut diperoleh dari kegiatan

bisnisnya di negara lain (negara sumber) melalui

suatu Permanent Establishment (Bentuk Usaha Tetap

dan selanjutnya disebut BUT).

Hanya dikenakan pajak di negara domisili (atas dasar

tempat kedudukan manajemen), kecuali laba yang

berasal dari kegiatan usaha transportasi laut, sungai,

dan udara yang semata-mata dilakukan hanya dari

dan ke dalam suatu wilayah negara lainnya, maka

laba dari transportasi laut, sungai, dan udara tersebut

dapat dikenakan pajak di negara lainnya tersebut

(negara sumber)

Pasal 12 Royalti Hanya dikenakan pajak di negara domisili

capital gain yang tunduk dengan Pasal 13 ayat (5)

Pasal 15 Gaji Pegawai Hanya dikenakan pajak di negara domisili sepanjang:

• Pegawai tersebut tidak hadir di negara lainnya

(negara sumber) dalam periode yang tidak

melebihi 183 hari dalam periode waktu 12

bulan yang dimulai dan berakhir di tahun

fiskal yang bersangkutan, dan

• Imbalan tersebut dibayar oleh pemberi kerja yang

bukan subjek pajak dalam negeri dari negara

sumber penghasilan, dan

• Imbalan tersebut tidak dibiayakan di negara

sumber oleh BUT dari si pemberi kerja.

Pasal 18 Pensiun Hanya dikenakan pajak di negara domisili

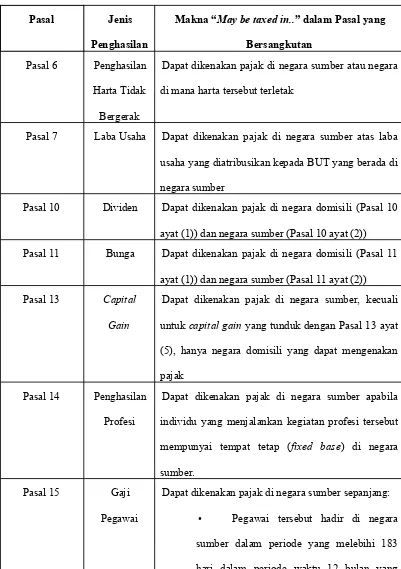

Tabel 3.2

Jenis Penghasilan Berdaarkan OECD Model Tax Treaty Yang Hak

Pemajakannya Diberikan Hanya Kepada Negara Sumber

Pasal Jenis

Penghasilan

Makna “May be taxed in..” dalam Pasal yang

Bersangkutan

Pasal 6 Penghasilan

Harta Tidak

Bergerak

Dapat dikenakan pajak di negara sumber atau negara

di mana harta tersebut terletak

Pasal 7 Laba Usaha Dapat dikenakan pajak di negara sumber atas laba

usaha yang diatribusikan kepada BUT yang berada di

negara sumber

Pasal 10 Dividen Dapat dikenakan pajak di negara domisili (Pasal 10

ayat (1)) dan negara sumber (Pasal 10 ayat (2))

Pasal 11 Bunga Dapat dikenakan pajak di negara domisili (Pasal 11

ayat (1)) dan negara sumber (Pasal 11 ayat (2))

Pasal 13 Capital

Gain

Dapat dikenakan pajak di negara sumber, kecuali

untuk capital gain yang tunduk dengan Pasal 13 ayat

(5), hanya negara domisili yang dapat mengenakan

pajak

Dapat dikenakan pajak di negara sumber sepanjang:

• Pegawai tersebut hadir di negara

sumber dalam periode yang melebihi 183

dimulai dan berakhir di tahun fiskal yang

penghasilan yang diterima oleh artis terkait dengan

penghasilan dari pertunjukannya maupun penghasilan

olahragawan yang terkait dengan penghasilan dari

pertandingannya. Sumber: Diolah kembali oleh penulis

Dalam kasus ketika negara sumber penghasilan dapat mengenakan pajak (may be taxed in..) maka hak pemajakan atas penghasilan yang bersumber di negara tersebut dapat diberikan dengan:

pegawai, (6) gaji direktur, (7) penghasilan yang diterima oleh artis terkait dengan hasil pertunjukannya maupun penghasilan olahragawan yang terkait dengan hasil pertandingannya.

2. Dengan pembatasan (restricted right of tax in the source tax)

Artinya negara sumber dapat mengenakan pajak atas jenis penghasilan tersebut di bawah ini dengan pembatasan yang diatur dalam tax treaty (misalnya berdasarkan ketentuan domestik Indonesia, pembayaran dividen kepada Wajib Pajak Luar Negeri dikenakan tarif sebesar 20% maka ketika pembayaran dividen tersebut ditujukan kepada Wajib Pajak Luar Negeri yang mempunyai tax treaty

dengan Indonesia maka tarifnya dibatasi maksimal sebesar 10%). Jenis-jenis penghasilan tersebut adalah dividen.dan bunga.

3.1. Penentuan Hak Pemajakan atas Sumber Penghasilan Usaha

Secara umum pemajakan atas laba usaha (business profits) hanya dikenakan di negara dimana perusahaan yang menghasilkan laba tersebut berdomisili. Jika perusahaan tersebut memperoleh laba usaha melalui suatu Bentuk Usaha Tetap (BUT) atau Permanent Establishment (PE) yang terletak di negara lain, maka negara lain tersebut dapat mengenakan pajak tetapi hanya dari laba yang diatribusikan pada BUT. Sampai dengan hal ini, tidak ada perbedaan atara ketentuan berdasarkan OECD Model dengan UN Model.

berkaitan dengan keberadaan BUT tersebut. Namun Negara-negara berkembang sebagai capital importing countries diwakili kepentingan dalam UN Model, menghendaki diterapkannya force of attraction principle untuk mencegah penghindaran pajak dengan cara mengalihkan kegiatan-kegiatan yang seharusnya ditangani BUT, namun dilakukan langsung oleh kantor pusatnya.

3.1.1. Pemajakan atas laba usaha menurut OECD Tax Convention Model.

Dalam Model OECD yang direvisi pada tahun 2010, pemajakan atas laba usaha diatur sebagai berikut:

Article 7

Business Profits

1. Profits of an enterprise of a Contracting State shall be taxable only in that

Stateunless the enterprise carries on business in the other Contracting

State through apermanent establishment situated therein. If the enterprise

carries on business asaforesaid, the profits that are attributable to the

permanent establishment inaccordance with the provisions of paragraph 2

may be taxed in that other State.

2. For the purposes of this Article and Article [23 A] [23B], the profits that

areattributable in each Contracting State to the permanent establishment

referred to inparagraph 1 are the profits it might be expected to make, in

particular in its dealingswith other parts of the enterprise, if it were a

separate and independent enterpriseengaged in the same or similar

activities under the same or similar conditions, takinginto account the

enterprisethrough the permanent establishment and through the other

parts of the enterprise.

3. Where, in accordance with paragraph 2, a Contracting State adjusts the

profitsthat are attributable to a permanent establishment of an enterprise

of one of theContracting States and taxes accordingly profits of the

enterprise that have beencharged to tax in the other State, the other State

shall, to the extent necessary toeliminate double taxation on these profits,

make an appropriate adjustment to theamount of the tax charged on those

profits. In determining such adjustment, thecompetent authorities of the

Contracting States shall if necessary consult each other.

4. Where profits include items of income which are dealt with separately in

otherArticles of this Convention, then the provisions of those Articles shall

not be affectedby the provisions of this Article.

Pasal 7 ayat (1) model P3B OECD, menyatakan bahwa laba yang diperoleh suatu perusahaan yang berada pada suatu negara hanya akan dikenakan pajak di Negara itu, kecuali jika perusahaan itu menjalankan usaha di Negara lainnya melalui suatu BUT.Apabila perusahaan tersebut memperoleh laba melalui BUT yang berada di negara lain, maka negara lain tersebut dapat mengenakan pajak atas laba yang diatribusikan pada BUT tersebut.

Dengan demikian dalam mengatribusikan laba BUT, Arm length principles harus diterapkan untuk dapat menentukan laba wajar dari suatu BUT.

Suatu negara dapat menyesuaikan laba yang diatribusikan pada suatu BUT. Negara ini dapat berarti negara ditempat BUT berada dengan melakukan penyesuaian atas laba BUT tersebut, namun dapat juga negara tempat kantor pusat BUT, dengan cara melakukan penyesuaian pada transaksi di kantor pusatnya. Penyesuaian-penyesuaian ini harus dilakukan dengan mempertimbangkan efek pajak berganda yang mungkin dapat terjadi. Sehingga dalam melakukan penyesuaian tersebut, pejabat yang berwenang dari Negara pihak pada Persetujuan jika perlu saling berkonsultasi.

Dalam ayat (4) memberikan landasan hukum bagi pemerlakuan pasal-pasal yang lain. Hal ini diperlukan karena dalam pasal-pasal mengenai Business Profit ini memberikan wewenang kepada otoritas suatu negara untuk melakukan koreksi-koreksi. Namun koreksi yang dialkukan tersebut tidak harus mempengaruhi pasal-pasai yang lain yang diatur tersendiri. Misalnya dalam menghitung menetapkan laba suatu BUT dilakukan dengan melakukan koreksi terhadap biaya bunga yang merupakan objek yang berdasarkan pasal lainnya merupakan objek pemajakan di negara sumber. Koreksi tersebut tidak mempengaruhi pemajakan atas objek pajak berupa bunga yang telah dibayarkan.

3.1.2. Pemajakan atas laba usaha menurut United Nation Tax Convention

Model.

Article 7

Business Profits

1. The profits of an enterprise of a Contracting State shall be taxable onlyin

that State unless the enterprise carries on business in the other

ContractingState through a permanent establishment situated therein. If

the enterprisecarries on business as aforesaid, the profits of the enterprise

may be taxed inthe other State but only so much of them as is attributable

to (a) that permanentestablishment; (b) sales in that other State of goods

or merchandise ofthe same or similar kind as those sold through that

permanent establishment; or (c) other business activities carried on in

that other State of the same orsimilar kind as those effected through that

permanent establishment.

2. Subject to the provisions of paragraph 3, where an enterprise of

aContracting State carries on business in the other Contracting State

througha permanent establishment situated therein, there shall in each

ContractingState be attributed to that permanent establishment the profits

whichit might be expected to make if it were a distinct and separate

enterpriseengaged in the same or similar activities under the same or

similar conditionsand dealing wholly independently with the enterprise of

which it is apermanent establishment.

3. In the determination of the profits of a permanent establishment,there

shall be allowed as deductions expenses which are incurred for

thepurposes of the business of the permanent establishment including

Statein which the permanent establishment is situated or elsewhere.

However,no such deduction shall be allowed in respect of amounts, if any,

paid (otherwisethan towards reimbursement of actual expenses) by the

permanentestablishment to the head office of the enterprise or any of its

other offices,by way of royalties, fees or other similar payments in return

for the use ofpatents or other rights, or by way of commission, for specific

services performedor for management, or, except in the case of a banking

enterprise, byway of interest on moneys lent to the permanent

establishment. Likewise, noaccount shall be taken, in the determination of

the profits of a permanentestablishment, for amounts charged (otherwise

than towards reimbursementof actual expenses), by the permanent

establishment to the head office of theenterprise or any of its other offices,

by way of royalties, fees or other similarpayments in return for the use of

patents or other rights, or by way of commissionfor specific services

performed or for management, or, except in thecase of a banking

enterprise, by way of interest on moneys lent to the headoffice of the

enterprise or any of its other offices.

4. In so far as it has been customary in a Contracting State to determinethe

profits to be attributed to a permanent establishment on the basis of

anapportionment of the total profits of the enterprise to its various parts,

nothingin paragraph 2 shall preclude that Contracting State from

determiningthe profits to be taxed by such an apportionment as may be

customary; themethod of apportionment adopted shall, however, be such

Article.

5. For the purposes of the preceding paragraphs, the profits to be

attributedto the permanent establishment shall be determined by the same

methodyear by year unless there is good and sufficient reason to the

contrary.

6. Where profits include items of income which are dealt with separatelyin

other Articles of this Convention, then the provisions of those Articlesshall

not be affected by the provisions of this Article.

(NOTE: The question of whether profits should be attributed to a

permanentestablishment by reason of the mere purchase by that

permanentestablishment of goods and merchandise for the enterprise wasnot

resolved. It should therefore be settled in bilateral negotiations.)

Dalam ayat (2) ketentuan ini sama dengan yang direkomendasikan oleh OECD Model, bahwa dalam menentukan laba suatu BUT maka BUT tersebut akan diperlakukan sebagai perusahaan yang terpisah dan independen. Dengan demikian laba yang diperoleh BUT tersebut diharapkan adalah laba yang wajar. Walaupun tidak secara detil seperti yang direkomendasikan oleh OECD model yaitu dengan menggunakan analisa fungsi asaet dan resiko, UN model juga merekomendasikan penerapan Arm’s Length Principle untuk penentuan laba wajar suatu BUT.

Ayat (3) mengatur tentang biaya-biaya yang dapat dikurangkan dalam penentuan laba BUT. Biaya-biaya dalam menentukan yang dapat dikurangkkan adalah (1) biaya-biaya yang dikeluarkan untuk kepentingan usaha dari BUT, (2) termasuk biaya administrasi umum dan manajemen baik yang dikeluarkan di Negara di mana BUT berada ataupun di tempat lain. Sedangkan biaya-biaya yang tidak diperkenankan dalam menentukan laba BUT adalah (1) biaya penggantian (reimbursement) kecuali nyata-nyata biaya penggantian yang sebenarnya, (2) biaya royalti kepada kantor pusatnya atau unit-unit lain dalam perusahaan, (3) biaya atau pembayaran serupa lainnya karena penggunaan paten atau hak-hak lain (komisi, pembayaran jasa tertentu, pembayaran untuk jasa manajemen, bunga kecuali dalam hal usaha perbankan, pembebanan biaya oleh kantor pusat kepada BUT).

Namun disisi lain, penerimaan yang tidak diperlu diperhitungkan sebagai laba BUT adalah:

bunga atas uang yang dipinjamkan oleh BUTk

kator pusat atau unit lainnyak

royalti , biaya atau pembayaran serupa lainnya karena penggunaan paten

atau hak-hak lain.

komisi untuk jasa-jasa tertentu atau untuk manajemen.

Model OECD juga tidak membatasi penggunaan pendekatan perhitungan secara proporsional yang lazim dipergunakan dalam suatu negara. Mengingat bahwa untuk mmenentukan laba wajar dari suatu BUT membutuhkan data-data yang akurat misalnya dalam rangka melakukan analisa fungsi suatu BUT dalam kedudukannya sebagai bagian perusahaan secara global, atau analisa aset dan analisa risiko yang ditanggung perusahaan melalui BUT tersebut. Sepanjang merupakan kebiasaan di Negara pihak pada Persetujuan untuk menentukan besarnya laba yang dianggap berasal dari bentuk usaha tetap berdasarkan suatu pembagian secara proporsional atas seluruh laba perusahaan terhadap berbagai bagiannya, maka hal ini dapat diterapkan, sepanjang masih memenuhi prinsip-prinsip kewajaran dan kelaziman. Lebih lanjut dalam ayat (5) direkomendasikan untuk menerapkan metode-metode penentuan laba BUT secara konsisten dan berkesinambungan, kecuali ada pertimbangan lain untuk melakukan perubahan.

Ayat (4) dalam UN Model mengatur hal yang sama dengan apa yang direkomendasikan dalam OECD Model. Pada ayat ini diatur jika dalam jumlah laba terdapat jenis-jenis penghasilan yang diatur secara tersendiri oleh pasal-pasal yang lain, maka ketentuan dalam pasal-pasal lain tersebut tidak dipengaruhi oleh ketentuan dalam pasal 7.

direkomendasikan dalam OECD model. Walaupun tidak semua seperti P3B dengan Australia, Austria, Belgia dan Italia. Namun P3B dengan Singapura dan China dibuat seperti rekomendasi OECD Model.

Sebagai contoh dalam P3B antara Hongkong dengan Indonesia penentuan mengenai laba usaha adalah sebagai berikut:

Perusahaan yang mendapatkan penghasilan berupa laba usaha hanya dipajaki oleh dimana dari negara dimana perusahaan tersebut berdomisili, kecuali jika memperoleh laba melalui suatu BUT di negara lain, maka negara lain dapat melakukan pemajakan. Pajak yang dikenakan di negara sumber hanya atas bagian laba BUT yang berasal dari:

1. bentuk usaha tetap tersebut (factual attribution). Penghasilan suatu BUT perusahaan asing di Indonesia adalah penghasilan yang berasal dari kegiatan usahanya di Indonesia. Misalnya, apabila BUT perusahaan asing tersebut bergerak dibidang perdagangan, maka penghasilannya di Indonesia adalah penghasilan yang berasal dari kegitan usaha perdagangannya di Indonesia

2. penjualan yang dilakukan di Pihak lainnya itu atas barang-barang atau barang dagangan yang sama atau serupa jenisnya dengan yang dijual melalui bentuk usaha tetap itu (force of attraction)k atau

3. kegiatan-kegiatan usaha lainnya yang dijalankan di Pihak lainnya tersebut yang sama atau serupa jenisnya dengan yang dilakukan melalui bentuk usaha tetap itu.

3.1.3. Pajak Penghasilan Badan dan Branch Profit Tax

Sebagaimana telah dijelaskan sebelumnya di atas bahwa untuk tujuan perpajakan, perlakukan perpajakan suatu BUT perusahaan asing di Indonesia diperlakukan sama dengan wajib pajak dalam negeri lainnya yaitu antara lain : (1) kewajiban perpajakan tahunan ( lapor dan setor PPh Pasal 29 atas Laba Usaha Badan PPh Badan Terutang, lapor dan setor PPh Pasal 25 atas angsuran PPh Badan dan kredit pajak), (2) kewajiban perpajakan bulanan (memotong PPh Pasal 21 atas gaji yang dibayarkan kepada karyawan WNI, memotong PPh Pasal 23 atas pembayaran bunga/royalti, pembayaran jasa, dan pembayaran sewa, memotong PPh Pasal 26 atas gaji yang dibayarkan kepada karyawan WNA, memotong PPh Pasal 4 ayat (2) Final atas pembayaran sewa tanah dan/atau bangunan).

Namun demikian atas laba bersih setelah Pajak Penghasilan Badan suatu BUT perusahaan asing di Indonesia dikenakan tambahan pajak yang sering disebut sebagai branch profit tax dengan tarif sebesar 20% dari laba bersih setelah pajak (net income after tax). Apabila perusahaan asing tersebut berasal dari negara

treaty partner, maka besarnya tarif branch profit tax sesuai ketentuan tax treaty

yang berlaku (lihat tabel 1). Penentuan besarnya tarif branch profit tax sering menjadi perdebatan dalam perundingan tax treaty Indonesia dengan negara-negara lainnya karena beberapa hal yaitu: (i) negara treaty partner tidak menerapkan

branch profit tax di negaranya, atau (ii) untuk melindungi kepentingan Indonesia dibidang industri hulu Minyak dan Gas Bumi. Dalam rangka menentukan besarnya penghasilan kena pajak (taxable income) suatu BUT perusahaan asing di Indonesia, pembayaran ke kantor pusat yang tidak boleh dikurangkan sebagai

• royalti atau imbalan lainnya yang berhubungan dengan penggunaan harta, paten atau hak-hak laink

• imbalan yang berhubungan dengan jasa manajemen dan jasa lainnyak

• bunga kecuali bunga yang berkenaan dengan usaha perbankan.

Selain itu, biaya administrasi kantor pusat yang dialokasikan ke BUT nya di Indonesia yang dapat dibebankan hanya sebesar rasio antara jumlah penghasilan BUT nya di Indonesia dengan jumlah penghasilan globalnya dikalikan dengan jumlah biaya administrasi kantor pusat.Insentif pajak yang diperoleh suatu BUT perusahaan asing di Indonesia adalah pembebasan PPh Pasal 26 ayat (4) atas branch profit tax apabila memenuhi persyaratan yangbersifat kumulatif yaitu:

• Penanaman kembali dilakukan atas seluruh penghasilan kena pajak setelah dikurangi PPh dalam bentuk penyertaan modal pada perusahaan yang baru didirikan dan berkedudukan di Indonesia sebagai pendiri atau peserta pendirik

• Penanaman kembali dilakukan dalam tahun pajak berjalan atau selambat-lambatnya tahun pajak berikutnya dari tahun pajak diterima atau diperolehnya penghasilan tersebutk dan

• Tidak melakukan pengalihan atas penanaman kembali tersebut paling sedikit dalam jangka waktu 2 (dua) tahun sesudah perusahaan tempat penanaman dilakukan produksi komersial.

Ketentuan Perpajakan mengenai pengenaan pajak atas harta yang dimiliki oleh Wajib Pajak diatur dalam Undang – Undang Pajak Penghasilan Pasal 4 (UU No. 36 Tahun 2008) ayat 1, yang disebutkan bahwa keuntungan karena penjualan atau pengalihan harta merupakan bagian dari objek pajak. Dalam Pasal 4 ayat 1 huruf d dijabarkan bahwa yang termasuk penjualan atau pengalihan harta antara lain :

1. keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modalk

2. keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnyak

3. keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan,

pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa punk

4. keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan social termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan diantara pihakpihak yang bersangkutank dan

penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan.

Ketentuan Perpajakan mengatur bahwa beberapa jenis penghasilan atas harda dapat dikenakan Pajak Penghasilan yang bersifat final, hal tersebut diatur dalam Pasal 4 ayat 2, yang dimana berupa :

1. penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadik

2. penghasilan berupa hadiah undiank

3. penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal venturak

4. penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunank dan

5. penghasilan tertentu lainnya.

Dapat dilihat bahwa berkaitan dengan pengalihan dan penggunaan harta dapat dikenakan Pajak Penghasilan yang bersifat final, hal itu terdiri atas penghasilan dari bunga deposito, transaksi saham, penghasilan dari sewa dan penghalihan harta tanah dan/atau bangunan dan lainnya yang termasuk ke dalam harta.

pengalihan maupun penggunaan harta yang terutang pajak di luar negeri, maka atas penghasilan tersebut dapat dikreditkan terhadap pajak yang terutang berdasarkan Undang – Undang Perpajakan dalam tahun pajak yang sama. Ketentuan tersebut diatur dalam Pasal 24 (UU No. 36 Tahun 2008) yang dimana mennentukan sumber penghasilan atas harta yang dapat dijadikan batas jumlah pajak yang boleh dikreditkan, antara lain :

1. penghasilan dari saham dan sekuritas lainnya serta keuntungan dari pengalihan saham dan sekuritas lainnya adalah negara tempat badan yang menerbitkan saham atau sekuritas tersebut didirikan atau bertempat kedudukank

2. penghasilan berupa bunga, royalti, dan sewa sehubungan dengan penggunaan harta gerak adalah negara tempat pihak yang membayar atau dibebani bunga, royalti, atau sewa tersebut bertempat kedudukan atau beradak

3. penghasilan berupa sewa sehubungan dengan penggunaan harta tak gerak adalah negara tempat harta tersebut terletakk

4. penghasilan berupa imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan adalah Negara tempat pihak yang membayar atau dibebani imbalan tersebut bertempat kedudukan atau beradak

5. penghasilan bentuk usaha tetap adalah Negara tempat bentuk usaha tetap tersebut menjalankan usaha atau melakukan kegiatank

7. keuntungan karena pengalihan harta tetap adalah negara tempat harta tetap beradak dan,

8. keuntungan karena pengalihan harta yang menjadi bagian dari suatu bentuk usaha tetap adalah negara tempat bentuk usaha tetap berada.

Penghasilan atas pengalihan dan penjualan harta di Indonesia yang diterima oleh Wajib Pajak luar negeri selain bentuk usaha tetap dan premi asuransi yang dibayarkan kepada perusahaan asuransi luar negeri dipotong pajak sebesar 20% bersifat final dari perkiraan penghasilan neto dan bersifat final, hal tersebut diatur dalam Pasal 26 ayat 2, namun terdapat pengecualian terhadap apa yang sudah diatur dalam Pasal 4 ayat 2. Sebagai petunjuk pelaksaan Pasal 26 ayat 2, pada tanggal 22 April 2009 Menteri Keuangan menerbitkan Peraturan Menteri Keuangan PMK-82/PMK.03/2009. Dalam peraturan tersebut terdapat objek PPh pasal 26 ayat 2 yang dikenakan PPh Final tersebut yaitu penjualan atau penghalihan harta berupa perhiasan mewah, berlian, emas, intan, jam tangan mewah, barang antik, lukisan, mobil, motor, kapal pesiar, dan/atau pesawat terbang ringan. Lalu terdapat ketentuan bahwa terhadap Wajib Pajak Luar Negeri yang berkedudukan di negara-negara yang telah mempunyai Persetujuan Penghindaran Pajak Berganda (P3B) dengan Indonesia, pemotongan pajak sebagaimana dimaksud pada ayat (1) pada Peraturan Menteri Keuangan tersebut hanya dilakukan apabila berdasarkan P3B yang berlaku, hak pemajakannya ada pada pihak Indonesia. Besarnya perkiraan penghasilan neto berdasarkan Peraturan Menteri Keuangan tersebut adalah 25 % dari harga jual.

luar negeri. Perbedaan ketentuan tersebut diatur dalam masing – masing peraturan perundang – undangan yang berlaku maupun aturan penjelas yang dapat berupa peraturan lainnya selain Undang – Undang Perpajakan.

Dalam pengenaan pajak penghasilan atas harta terdapat beberapa ketentuan yang diatur dalam masing – masing pasal baik OECD model maupun UN model, penjabaran dalam pasal tersebut terbagi menjadi beberapa jenis penghasilan yang diatur dalam masing – masing pasal. Khusus untuk penghasilan atas harta secara spesifik terdapat dalam pasal 6 dan pasal 13 yang mengatur mengenai penghasilan atas harta tidak bergerak dan keuntungan dari pemindahtanganan harta. Definisi dari harta tak bergerak diserahkan kepada ketentuan domestik Negara Sumber, akan tetapi untuk tujuan penerapan P3B maka hal tersebut dapat meliputi :

1. Benda-benda yang menyertai harta tidak bergerakk

2. Ternak dan peralatan yang dipergunakan dalam pertanian dan kehutanank 3. Hak-hak dimana ketentuan-ketentuan dalam perundang-undangan umum

yang berkenaan dengan pertanahan berlakuk

4. Hak memungut hasil atas harta tidak bergerak, dan hak atas pembayaran-pembayaran tidak tetap atau tetap sebagai imbalan atas pengerjaan atau hak untuk mengerjakan, kandungan mineral dan sumber-sumber daya alam lainnya.

“OECD MODEL dan UN MODEL

Article 6

INCOME FROM IMMOVABLE PROPERTY

1. Income derived by a resident of a Contracting State from immovable

property (including income from agriculture or forestry) situated in the

other Contracting State may be taxed in that other State.

2. The term "immovable property" shall have the meaning which it has under

the law of the Contracting State in which the property in question is

situated. The term shall in any case include property accessory to

immovable property, livestock and equipment used in agriculture and

forestry, rights to which the provisions of general law respecting landed

property apply, usufruct of immovable property and rights to variable or

fixed payments as consideration for the working of, or the right to work,

mineral deposits, sources and other natural resources; ships, boats and

aircraft shall not be regarded as immovable property.

3. The provisions of paragraph 1 shall apply to income derived from the

direct use, letting, or use in any other form of immovable property.

4. The provisions of paragraphs 1 and 3 shall also apply to the income from

immovable property of an enterprise.”

( S atau Situated) di Negara Sumber tersebut. Negara sumber dapat mengenakan pajak sepanjang memenuhi persyaratan situs test atau tempat usaha yang tetap. Sehingga implikasinya adalah jika herta tak bergerak tersebut tidak terletak di negara sumber, maka negara sumber tidak dapat mengenakan pajak yang timbul dari harta tak bergerak tersebut, terlepas dari harta tersebut dimiliki oleh subjek pajak dalam negeri di negara sumber. Kedua model tersebut tidak membatasi hak pemajakan negara sumber, sehingga dapat terjadi negara sumber mengenakan pajak dengan tarif lebih tinggi.

Lalu dalam pemindahtanganan harta dua model dalam menentukan perlakuannya yaitu UN model dan OECD model, sebagai berikut.

“UN MODEL

ART 13

CAPITAL GAINS

1. Gains derived by a resident of a Contracting State from the alienation of

immovable property referred to in Article 6 and situated in the other

Contracting State may be taxed in that other State.

2. Gains from the alienation of movable property forming part of the

business property of a permanent establishment which an enterprise of a

Contracting State has in the other Contracting State or of movable

property pertaining to a fixed base available to a resident of a

Contracting State in the other Contracting State for the purpose of

performing independent personal services, including such gains from the

alienation of such a permanent establishment (alone or with the whole

3. Gains from the alienation of ships or aircraft operated in international

traffic, boats engaged in inland waterways transport or movable property

pertaining to the operation of such ships, aircraft or boats, shall be

taxable only in the Contracting State in which the place of effective

management of the enterprise is situated.

4. Gains from the alienation of shares of the capital stock of a company, or

of an interest in a partnership, trust or estate, the property of which

consists directly or indirectly principally of immovable property situated

in a Contracting State may be taxed in that State. In particular: (a)

Nothing contained in this paragraph shall apply to a company,

partnership, trust or estate, other than a company, partnership, trust or

estate engaged in the business of management of immovable properties,

the property of which consists directly or indirectly principally of

immovable property used by such company, partnership, trust or estate in

its business activities. (b) For the purposes of this paragraph,

“principally” in relation to ownership of immovable property means the

value of such immovable property exceeding 50 per cent of the aggregate

value of all assets owned by the company, partnership, trust or estate.

5. Gains, other than those to which paragraph 4 applies, derived by a

resident of a Contracting State from the alienation of shares of a company

which is a resident of the other Contracting State, may be taxed in that

other State if the alienator, at any time during the 12 month period

(the percentage is to be established through bilateral negotiations) of the

capital of that company.

6. Gains from the alienation of any property other than that referred to in

paragraphs 1, 2, 3, 4 and 5 shall be taxable only in the Contracting State

of which the alienator is a resident.”

“OECD Model, Pemindahtanganan harta

CAPITAL GAINS, ART 13

1. Gains derived by a resident of a Contracting State from the alienation of

immovable property referred to in Article 6 and situated in the other

Contracting State may be taxed in that other State.

2. Gains from the alienation of movable property forming part of the

business property of a permanent establishment which an enterprise of a

Contracting State has in the other Contracting State, including such gains

from the alienation of such a permanent establishment (alone or with the

whole enterprise), may be taxed in that other State.

3. Gains from the alienation of ships or aircraft operated in international

traffic, boats engaged in inland waterways transport or movable property

pertaining to the operation of such ships, aircraft or boats, shall be

taxable only in the Contracting State in which the place of effective

management of the enterprise is situated.

4. Gains derived by a resident of a Contracting State from the alienation of

shares deriving more than 50 per cent of their value directly or indirectly

from immovable property situated in the other Contracting State may be

5. Gains from the alienation of any property, other than that referred to in

paragraphs 1, 2, 3 and 4, shall be taxable only in the Contracting State of

which the alienator is a resident.”

Keuntungan dari pemindahtanganan harta atau bisa juga disebut sebagai

capital gains diatur dalam Pasal 13 dari masing – masing model baik OECD model maupun UN model. Dalam model tersebut keuntungan dari pengalihan harta dapat dikenai pajak di negara sumber, untuk Indonesia mengenakan pajak atas penjualan saham ke luar negeri dengan tarif 20% x 25 % x penghasilan bruto, hal ini berkaitan dengan ketentuan yang diatur pada Pasal 26 ayat 2 Undang – Undang Pajak Penghasilan. Pasal tersebut menjelaskan bahwa penduduk asing yang menjalankan usaha berupa Bentuk Usaha Tetap, dalam menghitung laba rugi dari penjualan aktiva tersebut dengan menggabungkannya kedalam laba usaha BUT. Akan tetapi terdapat perbedaan dari penjualan kapal – kapal dan pesawat udara yang dioperasikan dalam jalur lintas internasional, seluruh harta bergerak yang ada hubungannya dengan pengoperasian kapal – kapal dan pesawat udara tersebut hanya akan dikenakan pajak di negara tempat manajemen dari perusahaan yang mengopeasikan berada, atau disebut juga negara domisili.

model Indonesia apabila terdapat tempat usaha tetap untuk pekerjaan bebas terjadi pengalihan harta, maka keuntungannya dikenakan di suatu tempat tersebut, karena hal tersebut merupakan bagian dari definisi BUT.

3.3. Sumber Penghasilan atas Pekerjaan

3.3.1 Pasal 14 Tentang Pekerjaan Bebas

Pengenaan pajak terhadap penghasilan dari pekerjaan bebas yang dilakukan oleh Wajib Pajak luar negeri diatur dalam Pasal 26 UU PPh dan Pasal 2 ayat (5) UU PPh. Pasal 26 mencakup penghasilan yang diperoleh Wajib Pajak luar negeri baik badan maupun orang pribadi, sebagai imbalan atas jasa yang dilakukan, tidak bergantung pada lokasi pemberian jasa tersebut. Pasal 2 ayat (5) mengenai BUT mencakup pemberian jasa di Indonesia sepanjang jasa tersebut dilakukan melebihi 60 hari dalam masa 12 bulan. BUT dapat berupa badan maupun orang pribadi. Apabila pemberian jasa yang dilakukan orang pribadi tersebut dilakukan kurang dari 60 hari dalam masa 12 bulan, maka orang pribadi tersebut dikenakan pajak di Indonesia dengan tarif 20% berdasarkan Pasal 26 UU PPh.

Indonesia sama dengan UN Model yaitu menerapkan salah satu dari dua tes, yaitu

fixed base atau tes kehadiran15. Rumusan dari UN Model Pasal 14 adalah: “Article 14

INDEPENDENT PERSONAL SERVICES

1. Income derived by a resident of a Contracting State in respect of

professional services or other activities of an independent character shall

be taxable only in that State except in the following circumstances, when

such income may also be taxed in the other Contracting State: (a) If he

has a fixed base regularly available to him in the other Contracting State

for the purpose of performing his activities; in that case, only so much of

the income as is attributable to that fixed base may be taxed in that other

Contracting State; or (b) If his stay in the other Contracting State is for a

period or periods amounting to or exceeding in the aggregate 183 days in

any twelvemonth period commencing or ending in the fiscal year

concerned; in that case, only so much of the income as is derived from his

activities performed in that other State may be taxed in that other State.

2. The term “professional services” includes especially independent

scientific, literary, artistic, educational or teaching activities as well as

the independent activities of physicians, lawyers, engineers, architects,

dentists and accountants.

3.3.2 Pasal 15 Tentang Penghasilan dari Hubungan Kerja

15Rachmanto Surahmat, Persetujuan Penghindaran Pajak Berganda, PT Gramedia Pustaka

Berdasarkan pasal 26 UU PPh, imbalan dalam rangka hubungan kerja yang bersumber dari Indonesia yang diterima atau diperoleh Wajib Pajak (WP) luar negeri selain bentuk usaha tetap (BUT) di Indonesia, dikenakan pemotongan sebesar 20% dari jumlah bruto. Imbalan tersebut dapat berupa gaji, upah, bonus, atau honorarium. Menurut pasal 2 ayat (4) UU PPh, Wajib Pajak luar negeri orang pribadi, yaitu:

1. mereka yang tidak bertempat tinggal di Indonesia atau berada di Indonesia kurang dari 183 hari dalam masa dua belas bulan yang melakukan kegiatan usaha melalui suatu bentuk usaha tetapk atau

2. mereka yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam masa 12 bulan yang menerima penghasilan bukan dari kegiatan usaha dari Indonesia

Apabila orang pribadi tersebut bertempat tinggal di Indonesia atau berada di Indonesia lebih dari 183 hari dalam masa dua belas bulan yang menerima penghasilan dari pekerjaan di Indonesia, maka

orang pribadi tersebut adalah Subjek Pajak dalam negeri. Subjek pajak dalam negeri dikenakan pemotongan pajak dengan tarif progresif

sesuai dengan Pasal 17 UU PPh, yaitu:

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,- 5%

di atas Rp 50.000.000,- sampai dengan Rp 250.000.000,- 15% di atas Rp 250.000.000,- sampai dengan Rp 500.000.000,- 25%

di atas Rp 500.000.000,- 30%

Rumusan Pasal 15 menurut OECD dan UN Model adalah sama karena mengandung prinsip bahwa hak pemajakan atas penghasilan dari hubungan kerja diberikan kepada negara sumber, yaitu negara dimana pekerjaan dilakukan. Namun, hak pemajakan tersebut berada di tangan negara domisili apabila tiga syarat dipenuhi16. Pasal 15 ayat (1) dan (2) Model Indonesia sama dengan OECD, tetapi Pasal 15 ayat (3) sedikit berbeda dengan OECD17. Rumusan Pasal 15 dalam OECD:

“ARTICLE 15 INCOME FROM EMPLOYMENT

1. Subject to the provisions of Articles 16, 18 and 19, salaries, wages and

other similar remuneration derived by a resident of a Contracting State in

respect of an employment shall be taxable only in that State unless the

employment is exercised in the other Contracting State. If the employment

is so exercised, such remuneration as is derived therefrom may be taxed in

that other State.

2. Notwithstanding the provisions of paragraph 1, remuneration derived by a

resident of a Contracting State in respect of an employment exercised in

the other Contracting State shall be taxable only in the first-mentioned

State if:

a) the recipient is present in the other State for a period or periods not

exceeding in the aggregate 183 days in any twelve month period

commencing or ending in the fiscal year concerned, and

b) the remuneration is paid by, or on behalf of, an employer who is not a

resident of the other State, and

16 Ibid., hlm 222

c) the remuneration is not borne by a permanent establishment which the

employer has in the other State.

3. Notwithstanding the preceding provisions of this Article, remuneration

derived in respect of an employment exercised aboard a ship or aircraft

operated in international traffic, or aboard a boat engaged in inland

waterways transport, may be taxed in the Contracting State in which the

place of effective management of the enterprise is situated.”

Rumusan Pasal 15 dalam MI:

“ARTICLE 15 Dependent Personal Services

1. Subject to the provisions of Articles 16, 18 and 19, salaries, wages and

other similar remuneration derived by a resident of a Contracting State in

respect of an employment shall be taxable only in that State unless the

employment is exercised in the other Contracting State. If the employment

is so exercised, such remuneration as is derived therefrom may be taxed in

that other State.

2. Notwithstanding the provisions of paragraph 1, remuneration derived by a

resident of a Contracting State in respect of an employment exercised in

the other Contracting State shall be taxable only in the first-mentioned

State if:

a) the recipient is present in the other State for a period or periods not

exceeding in the aggregate 183 days in any twelve month period

commencing or ending in the fiscal year concerned, and

b) the remuneration is paid by, or on behalf of, an employer who is not a

c) the remuneration is not borne by a permanent establishment which the

employer has in the other State.

3. Notwithstanding the preceding provisions of this Article, remuneration

derived in respect of an employment exercised aboard a ship or aircraft

operated in international traffic bye an enterprise of a Contracting State

shall be taxable only in the Other State.

Pasal 15 ayat (1) dan ayat (2)

Pasal 15 ayat (1) mengatur tentang prinsip umum penentuan sumber penghasilan dari hubungan kerja yaitu di negara mana pekerjaan dilakukan. Pasal 15 ayat (2) mengatur penentuan sumber penghasilan yang menyimpang dari aturan umum ayat (1)18. Contohnya adalah teknisi dari Prancis dikirim ke Indonesia dalam rangka melaksanakan proyek yang sedang dikerjakan oleh perusahaan tempat ia bekerja. Ia bekerja selama lebih dari 183 hari dalam masa 12 bulan. Oleh karena itu, tes waktu sebagaimana diatur dalam P3B Prancis telah dilewati, sehingga Indonesia berhak mengenakan pajak atas imbalan yang diterimanya selama bekerja di Indonesia. Menurut UU PPh, teknisi tersebut sudah menjadi SPDN (Subjek Pajak Dalam Negeri) karena telah berada di Indonesia lebih dari 183 hari dalam masa 12 bulan. Lebih lanjut, untuk menentukan statusnya tersebut harus diterapkan dari P3B Indonesia-Prancis. Apabila dari penerapan diperoleh status bahwa teknisi tersebut adalah subjek pajak Prancis, maka walaupun berada di Indonesia melebih 183 hari, ia tetap dianggap sebagai subjek pajak luar negeri

Selain itu, hal yang dapat membuat pekerja yang berdomisili diluar negeri dapat dikenakan pajak Indonesia adalah imbalan yang sehubungan dengan