9 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

Anggaran Pendapatan dan Belanja Daerah didefenisikan sebagai rencana

operasional keuangan pemerintah daerah yang menggambarkan perkiraan pengeluaran

setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam

satu tahun aggaran serta menggambarkan juga perkiraan penerimaan tertentu dan

sumber-sumber penerimaan daerah yang menutupi pengeluaran-pengeluaran yang

dimaksud.

Anggaran Pendapatan dan Belanja Daerah juga diartikan sebagai sarana atau alat

untuk menjalankan otonomi daerah yang nyata dan bertanggungjawab serta memberi isi

dan arti tanggung jawab Pemerintah Daerah karena APBD itu menggambarkan seluruh

kebijaksanaan Pemerintah Daerah.

APBD merupakan salah satu mesin pendorong pertumbuhan ekonomi. Peranan

APBD sebagai pendorong dan salah satu penentu tercapainya target dan sasaran makro

ekonomi daerah diarahkan untuk mengatasi berbagai kendala dan permasalahan pokok

yang merupakan tantangan dalam mewujudkan agenda masyarakat yang sejahtera dan

mandiri.

Menurut Halim (2004: 73) APBD adalah rencana pekerjaan keuangan (financial

workplan) yang dibuat untuk jangka waktu tertentu. Dalam waktu mana badan legislatif

(DPRD) memberikan kredit kepada badan eksekutif (kepala daerah) untuk melakukan

pembiayaan guna kebutuhan rumah tangga daerah sesuai dengan rancangan yang

menjadi dasar penetapan anggaran dan yang menunjukkan semua penghasilan untuk

10 Menurut Bastian (2000) APBD merupakan rencana kerja Pemerintah Daerah

(Pemda) dalam bentuk satuan uang untuk kurun waktu satu tahun dan berorientasi pada

tujuan kesejahteraan publik.

Dan menurut Saragih (2003) APBD adalah dasar dari pengelolaan keuangan

daerah dalam tahun anggaran tertentu umumnya satu tahun.

Kebijakan pengelolaan APBD difokuskan pada optimalisasi fungsi dan manfaat

pendapatan, belanja dan pembiayaan bagi tercapainya sasaran atas agenda- agenda

pembangunan tahunan. Di bidang pengelolaan pendapatan daerah, akan terus diarahkan

pada peningkatan PAD. Untuk merealisasikan hal tersebut akan dilakukan upaya

intensifikasi dan ekstensifikasi dengan mengoptimalkan sumber-sumber pendapatan

yang telah ada maupun menggali sumber-sumber baru.

Bentuk dan Susunan APBD berdasarkan Keputusan Menteri dalam Negeri

No.29 tahun 2002 adalah terdiri atas tiga bagian, yaitu pendapatan, belanja, dan

pembiayaan. APBD sebagai bagian dari siklus anggaran merupakan tahapan yang

paling strategis. Dikatakan strategis karena pada tahapan ini akan terlihat besarnya

realisasi penerimaan dan pengeluaran yang telah dicantumkan dalam APBD tahunan

anggaran berjalan, sehingga dari sisi keuangan daerah dapat dilihat apakah kegiatan

yang telah direncanakan dengan anggaran yang telah ditetapkan.

Pemerintah daerah harus mampu menjawab tuntutan masyarakat melalui

berbagai program dan kegiatan APBD dalam upaya meningkatkan kualitas dan

kuantitas layanan jasa publik, seperti pendidikan, kesehatan, kebersihan, ketertiban, dan

lain sebagainya.

Kebijakan penyusunan APBD tidak saja bertujuan untuk mengembalikan

11 kesalahan-kesalahan dimasa lalu, baik pada tingkah laku individual para penyelenggara

kebijakan maupun mekanisme institusional.

Transfer pemerintah pusat tidak lain adalah dana perimbangan. Dana ini

dibentuk untuk mendukung pendanaan program otonomi. Dana perimbangan

merupakan dana yang bersumber dari pendapatan Anggaran Penerimaan dan Belanja

Negara (APBN) yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah

dalam rangka pelaksanaan desentralisasi.

Dalam rangka menciptakan suatu sistem perimbangan keuangan yang

profesional, demokratis, adil, dan transparan berdasarkan atas pembagian pemerintahan

antara pemerintah pusat dan daerah, maka diundangkan UU No.25 tahun 1999 tentang

perimbangan keuangan antara pemerintah pusat dan daerah. Undang-undang tersebut

antara lain mengatur tentang dana perimbangan yang merupakan aspek penting dalam

sistem perimbangan antara pemerintah pusat dan daerah.

Undang – undang No.25 tahun 1999 mengatur hal – hal yang berkenaan dengan

keuangan negara dan daerah utamanya bagi hasil penerimaan Negara dan transfer dana

dari pemerintah pusat (APBN) kepada pemerintah daerah (APBD). Transfer pemerintah

pusat berupa dana perimbangan terdiri dari :

1. Dana Alokasi Umum (DAU)

2. Dana Alokasi khusus (DAK)

12 2.1.1 Belanja Modal

Belanja Modal merupakan Belanja Pemerintah Daerah yang manfaatnya

melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan

selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada

kelompok belanja administrasi umum (Halim, 2004).

Belanja Modal adalah belanja yang dilakukan pemerintah yang menghasilkan

aktiva tetap tertentu (Nordiawan,2006). Belanja modal dimaksudkan untuk

mendapatkan aset tetap pemerintah daerah, yakni peralatan, bangunan, infrastruktur,dan

harta tetap lainnya.

Menurut Standar Akuntansi Pemerintah (SAP 2005: 24), pengertian belanja

modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang

sifatnya menambah aset tetap/ inventaris yang memberikan manfaat lebih dari satu

periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan

yang sifatnya mempertahankan atau menambah masa manfaat, serta meningkatkan

kapasitas dan kualitas aset.

1. Klasifikasi belanja modal

Belanja Modal dibagi didalam 5 bagian yang terdiri dari :

a) Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran atau biaya yang digunakan untuk

pengadaan, pembelian, pembebasan penyelesaian, balik nama dan sewa tanah,

pengosongan, pengurungan, peralatan, pematangan tanah, pembuatan sertipikat, dan

pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah

13 b) Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran atau biaya yang

digunakan untuk pengadaan, penambahan, penggantian, dan peningkatan kapasitas

peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua

belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

c) Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran atau biaya yang

digunakan untuk pengadaan, penambahan, penggantian, dan termasuk pengeluaran

untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan

yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap

pakai.

d) Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran atau biaya yang

digunakan untuk pengadaan, penambahan, penggantian, peningkatan pembangunan

pembuatan serta perawatan dan termasuk pengeluaran untuk perencanaan, pengawasan

dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan

irigasi dan jaringan dimaksudkan dalam kondisi siap pakai.

e) Belanja Modal Fisik lainnya

Belanja Modal Fisik lainnya adalah pengeluaran atau biaya yang digunakan

untuk Pengadaan, penambahan, penggantian, peningkatan pembangunan, pembuatan

serta perawatan terhadap Fisik lainnya yang tidak dapat dikatagorikan kedalam kriteria

belanja modal tanah, peralata dan mesin, gedung dan bangunan, dan jalan irigasi dan

14 barang-barang kesenian, barang peurbakala dan barang untuk museum, hewan ternak

dan tanaman, buku-buku, dan jurnal ilmiah.

2.1.2 Dana Alokasi Umum

Berdasarkan UU No. 33 Tahun 2004, Dana Alokasi Umum (DAU) adalah dana

yang berasal dari APBN, yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antar Daerah untuk membiayai kebutuhan pengeluarannya dalam rangka

pelaksanaan desentralisasi.

Dari definisi ini dapat disimpulkan baha DAU merupakan sarana untuk

mengatasi ketimpangan fiskal antar daerah dan disisi lain juga sebagai sumber

pembiayaan daerah. Hal ini berarti pemberian DAU lebih diperioritaskan pada daerah

yang mempunyai kapasitas fiskal rendah. Daerah yang mempunyai kapasitas fiskal

tinggi justru akan mendapatkan jumlah DAU yang lebih kecil, sehingga diharapkan

dapat mengurangi disparitas fiskal antar daerah dalam memasuki era otonomi. Alokasi

DAU untuk daerah dihitung dengan menggunakan formula sebagai berikut :

DAU = CF + AD

Dimana :

DAU = Dana alokasi umum

AD = Alokasi dasar

Proporsi DAU antar daerah provinsi dan kabupaten/kota ditetapkan berdasarkan

imbangan kewenangan antara provinsi dan kabupaten/kota.

DAU antar daerah celah fiskal

15 Dimana :

CF Provinsi = Celah fiskal suatu daerah provinsi

∑ CF Provinsi = Total celah fiskal seluruh provinsi

DAU atas daerah celah fiskal untuk daerah kabupaten/kota

DAU kab/kota = bobot kab/kota x DAU kab/kota

Bobot DAU kab/kota = 𝑅𝑅𝑅𝑅𝑐𝑐𝐶𝐶𝑘𝑘𝑘𝑘𝑘𝑘/𝑘𝑘𝑝𝑝𝑡𝑡𝑘𝑘 𝑅𝑅𝑅𝑅 ∑ 𝐶𝐶𝐶𝐶 𝑘𝑘𝑘𝑘𝑘𝑘/𝑘𝑘𝑝𝑝𝑡𝑡𝑘𝑘

Adapun cara menghitung dana alokasi umum menurut ketentuan UU No 33

tahun 2004 adalah sebagai berikut :

a. Dana alokasi umum (DAU) ditetapkan sekurang – kurangnya 25% dari

penerimaan dalam negeri yang dietapkan dalam APBN.

b. Dari dana alokasi umum (DAU) untuk suatu daerah kabupaten/kota

ditetapkan berdasarkan perkalian jumlah dana alokasi umum untuk daerah

kabupaten/kota yang ditetapkan APBN dengan daerah kabupaten/kota yang

bersangkutan.

c. Dana alokasi umum (DAU) untuk daerah provinsi dan untuk daerah

kabupaten/kota ditetapkan masing – masing 10% dan 90% dari dana alokasi

umum sebagaimana ditetapkan diatas.

d. Porsi daerah kabupaten/kota sebagaimana dimaksud diatas merupakan

proporsi daerah kabupaten/kota diseluruh indonesia.

Dana alokasi umum (DAU) dialokasikan dengan tujuan pemerataan dengan

memperhatikan potensi daerah, luas daerah, keadaan geografi, jumlah penduduk dan

tingkat pendapatan masyarakat di daerah, sehingga perbedaan antara daerah yang maju

16 2.1.3 Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) adalah dana yang berasal dari APBN, yang

dialokasikan kepada Daerah untuk membantu membiayai kebutuhan tertentu (UU

No.33 Tahun 2004). Dana dekonsentrasi dan dana tugas pembantuan yang merupakan

bagian dari anggaran kementerian negara, yang digunakan untuk melaksanakan urusan

daerah, secara bertahap dialihkan menjadi dana alokasi khusus.

Dana alokasi khusus digunakan untuk menutup kesenjangan pelayanan publik

antar daerah dengan memberi prioritas pada bidang pendidikan, kesehatan, infrastruktur,

kelautan dan perikanan, pertanian, prasarana pemerintahan daerah, dan lingkungan

hidup.

Dalam Tahun 2008 kebijakan alokasi DAK akan diperioritaskan, antara lain,

seperti berikut :

1.Membantu daerah-daerah dengan kemampuan keuangan dibawah rata - rata

Nasional.

2.Menunjang percepatan pembangunan sarana dan Prasarana didaerah Pesisir pulau -

pulau kecil, daerah perbatasan darat dengan Negara lain, daerah tertinggal/terpencil,

daerah rawan banjir dan longsor, serta daerah yang berkatagori daerah ketahanan

pangan dan daerah pariwisata.

3.Mendorong penyediaan lapangan kerja, mengurangi jumlah penduduk miskin, serta

mendorong pertumbuhan ekonomi di daerah.

4.Menghindari tumpang tindih kegiatan yang di danai dari DAK dengan kegiatan lain

17 5.Mengalihkan kegiatan yang didanai dengan dana dekonsentrasi dan tugas

pembantuan, yang telah menjadi urusan daerah secara bertahap ke dana alokasi khusus

(DAK).

Menurut Poesoro (2008), penetapan jumlah DAK dan alokasinya kepada

daerah merupakan hasil keputusan antara panitia anggaran DPR dengan Pemerintah

yang terdiri dari unsur Depkeu, Depdagri, Bappenas, dan departemen teknis yang

bidang tugasnya menerima. Meskipun mekanisme penetapan DAK melibatkan beberapa

lembaga, keputusan akhir mengenai total jumlah DAK dan alokasinya menjadi

wewenang Menteri Keuangan setelah berkonsultasi dengan DPR.

Dana alokasi khusus adalah dana yang disediakan kepada daerah untuk

memenuhi kebutuhan khusus. Tiga kriteria khusus yang ditetapkan dalam undang –

undang yang berlaku :

1.Kebutuhan tidak dapat diperhitungkan dengan menggunakan rumus dana alokasi

umum (DAU).

2.Kebutuhan merupakan komitmen atau prioritas nasional.

3.Kebutuhan untuk membiayai kegiatan reboisasi dalam penghijauan oleh daerah

penghasil.

2.1.4 Dana Bagi Hasil

Menurut UU Nomor 33 Tahun 2004 dana bagi hasil adalah “dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka

persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”.

18 daya alam yang melimpah tentunya akan mendapat persentase yang lebih besar dari

pada daerah yang memiliki sedikit sumber daya alamnya.

Penerimaan dana bagi hasil pajak diprioritaskan untuk mendanai perbaikan

lingkungan pemukiman perkotaan dan dipedesaan, pembangunan irigasi, jaringan jalan

dan jembatan sedangkan penerimaan dana bagi hasil sumber daya alam diutamakan

pengalokasiannya untuk mendanai pelestarian lingkungan areal pertambangan,

perbaikan dan penyediaan fasilitas umum dan fasilitas sosial, fasilitas pelayanan

kesehatan dan pendidikan untuk tercapainya standar pelayanan minimal yang ditetapkan

peraturan perundang-undangan (Sumarsono, 2010 :119).

1. Penerimaan Pajak

a. Pajak bumi dan bangunan (PBB)

Penerimaan negara dari pajak bumi dan bangunan dibagi dengan

imbangan 10% untuk pemerintah pusat dan 90% untuk daerah. Dana

bagi hasil PBB untuk daerah sebesar 90% sebagaimana dimaksud

diatas dibagi dengan rincian sebagai berikut

1) 16,2% untuk daerah provinsi yang bersangkutan

2) 64,8% untuk kabupaten/kota yang bersangkutan

3) 9% untuk biaya pemungutan

Selanjutnya 10% penerimaan pajak bumi dan bangunan bagian

pemerintah pusat sebagaimana pembagian diatas dialokasikan kepada

seluruh kabupaten dan kota dengan rincian sebagai berikut:

1) 6,5% dibagikan secara merata kepada seluruh kabupaten dan

19 2) 3,5% dibagikan secara intensif kepada kabupaten dan/atau kota

yang realisasi penerimaan pajak bumi dan bangunan sektor

pedesaan dan perkotaan sebelumnya mencapai/melampaui

rencana penerimaan yang ditetapkan.

b. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Penerimaan negara dari bea perolehan hak atas tanah dan bangunan

dibagi dengan imbangan 20% untuk pemerintah pusat dan 80% untuk

daerah. DBH BPHTB untuk daerah sebesar 80% dibagi untuk daerah

dengan rincian

1) 16% untuk provinsi yang bersangkutan

2) 64% untuk kabupaten/kota yang bersangkutan.

Selanjutnya bagian pemerintah sebesar 20% dialokasikan dengan

porsi yang sama besar untuk seluruh kabupaten dan kota.

c. Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang

pribadi dalam negeri dan PPh Pasal 21

Dana bagi hasil dari penerimaan PPh Pasal 25 dan Pasal 29 Wajib

Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21 yang merupakan

bagian dari daerah adalah sebesar 20% dengan rincian

1) 60% untuk kabupaten/kota

2) 40% untuk provinsi

2. Penerimaan Bukan Pajak (Sumber Daya Alam)

A. Sektor kehutanan

Penerimaan kehutanan yang berasal dari penerimaan Iuran Hak

20 (PSDH) yang dihasilkan dari wilayah daerah yang bersangkutan

dibagi dengan imbangan 20% (dua puluh persen) untuk Pemerintah

dan 80% (delapan puluh persen) untuk daerah. Penerimaan

kehutanan yang berasal dari dana reboisasi dibagi dengan imbangan

sebesar 60% (enam puluh persen) untuk pemerintah dan 40% (empat

puluh persen) untuk daerah.

B. Sektor Pertambangan Umum

Penerimaan pertambangan umum yang dihasilkan dari wilayah

daerah yang bersangkutan, dibagi dengan imbangan 20% (dua puluh

persen) untuk pemerintah dan 80% (delapan puluh persen) untuk

daerah.

C. Sektor Pertambangan Minyak Bumi

Penerimaan pertambangan minyak bumi yang dihasilkan dari wilayah

daerah yang bersangkutan setelah dikurangi komponen pajak dan

pungutan lainnya sesuai dengan peraturan perundang-undangan,

dibagi dengan imbangan 84,5% (delapan puluh empat setengah

persen) untuk pemerintah dan 15,5% ( lima belas setengah persen)

untuk daerah.

D. Sektor Pertambangan Gas Bumi

Penerimaan pertambangan gas bumi yang dihasilkan dari wilayah

daerah yang bersangkutan setelah dikurangi komponen pajak dan

pungutan lainnya sesuai dengan peraturan perundang-undangan,

21 persen) untuk pemerintah dan 30, 5% (tiga puluh setengah persen)

untuk daerah.

E. Sektor Perikanan

Penerimaan perikanan yang diterima secara nasional dibagi dengan

perimbangan 20% (dua puluh persen) untuk pemerintah dan 80%

(delapan puluh persen) untuk daerah.

F. Sektor Pertambangan Panas Bumi

Pertambangan panas bumi yang dihasilkan dari wilayah daerah yang

bersangkutan yang merupakan penerimaan negara bukan pajak, dibagi

dengan imbangan 20% (dua puluh persen) untuk pemerintah dan 80%

(delapan puluh persen) untuk daerah.

2.2 Review Penelitian Terdahulu

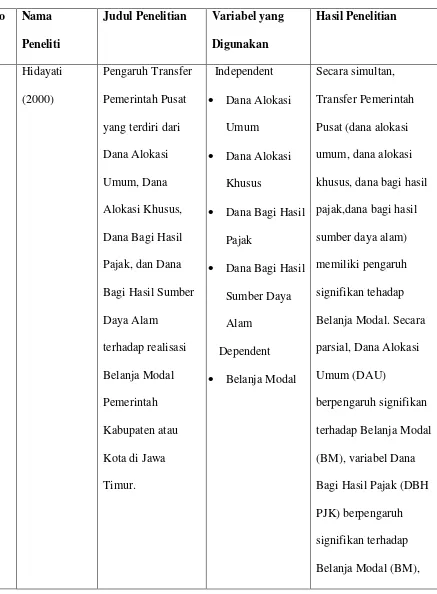

Hidayati (2011) meneliti tentang Pengaruh Transfer Pemerintah Pusat yang

terdiri dari Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak, dan

Dana Bagi Hasil Sumber Daya Alam terhadap realisasi Belanja Modal Pemerintah

Kabupaten atau Kota di Jawa Timur. Penelitian ini menunjukkan bahwa secara

simultan, Transfer Pemerintah Pusat (dana alokasi umum, dana alokasi khusus, dana

bagi hasil pajak,dana bagi hasil sumber daya alam) memiliki pengaruh signifikan

tehadap Belanja Modal. Secara parsial, Dana Alokasi Umum (DAU), mempunyai nilai

probabilitas lebih kecil dari 0,05 (p<0,05) yaitu sebesar 0,000. Hal tersebut

menunjukkan bahwa Hipotesis nol ditolak, artinya variabel Dana Alokasi Umum

(DAU) berpengaruh signifikan terhadap Belanja Modal (BM), Dana Bagi Hasil Pajak

22 tersebut menunjukkan bahwa Hipotesis nol ditolak, artinya variabel Dana Bagi Hasil

Pajak (DBH PJK) berpengaruh signifikan terhadap Belanja Modal (BM), sedangkan

Dana Alokasi Khusus (DAK) mempunyai nilai probabilitas lebih besar dari 0,05

(p>0,05) yaitu sebesar 0,0745. Hal tersebut menunjukkan bahwa Hipotesis nol diterima,

artinya variabel Dana Alokasi Khusus tidak mempunyai pengaruh terhadap Belanja

modal (BM), dan Dana Bagi Hasil Sumber Daya Alam (DBH SDA) mempunyai nilai

probabilitas lebih besar dari 0,05 (p>0,05) yaitu sebesar 0,499. Hal tersebut

menunjukkan bahwa Hipotesis nol diterima, artinya variabel Dana Bagi Hasil Sumber

Daya Alam tidak mempunyai pengaruh yang signifikan terhadap Belanja Modal (BM).

Simanjuntak (2009) meneliti tentang Pengaruh Transfer Pemerintah Pusat yang

terdiri dari Dana Alokasi Umum, Dana Bagi Hasil Pajak, dan Dana Bagi Hasil Sumber

Daya Alam terhadap realisasi Belanja Modal Pemerintah Kabupaten atau Kota di

Sumatera Utara. Penelitian ini menunjukkan bahwa secara parsial dana alokasi umum

berpengaruh signifikan terhadap belanja modal, dana bagi hasil pajak tidak berpengaruh

signifikan terhadap belanja modal dan dana bagi hasil sumber daya alam tidak

berpengatruh signifikan terhadap belanja modal. Secara simultan dana alokasi umum,

dana bagi hasil dan dana bagi hasil sumber daya alam berpengaruh signifikan terhadap

belanja modal. Dimana 74% variasi dari belanja modal dapat dijelaskan oleh ketiga

variasi variabel in dependen tersebut sedangkan sisanya sebesar 26% dijelaskan oleh

variabel lain yang tidak terdapat dalam penelitian ini.

Harahap (2009) meneliti Pengaruh Dana Bagi Hasil Pajak dan Dana Bagi Hasil

Sumber Daya Alam Terhadap Belanja Modal pada Kabupaten dan Kota di Sumatera

Utara. Penelitian ini menunjukkan bahwa kedua variabel independent berpengaruh

23 Pajak berpengaruh signifikan positif terhadap Belanja Modal sedangakan Dana Bagi

Hasil Sumber Daya Alam tidak berpengaruh signifikan terhadap Belanja Modal.

Lukha (2013) meneliti Pengaruh Dana Bagi Hasil Pajak dan Dana Bagi Hasil

Sumber Daya Alam Terhadap Belanja Modal pada Kabupaten/Kota di Sumatera Utara.

Penelitian ini menunjukkan bahwa variabel dana bagi hasil pajak lebih berpengaruh

terhadap belanja modal daripada dana bagi hasil sumber daya alam apabila dilihat dari

nilai korelasi dan signifikansinya. Dari hasil adjust R square menunjukkan bahwa

pengaruh yang diberikan oleh variabel dana bagi hasil pajak dan dana bagi hasil sumber

daya alam terhadap belanja modal sebesar 19% sedangkan sisanya (81%) dijelaskan

24 Tabel 2.1

Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian Variabel yang Digunakan

yang terdiri dari

Dana Alokasi

Umum, Dana

Alokasi Khusus,

Dana Bagi Hasil

Pajak, dan Dana

Bagi Hasil Sumber

Daya Alam

• Belanja Modal

Secara simultan,

Transfer Pemerintah

Pusat (dana alokasi

umum, dana alokasi

khusus, dana bagi hasil

pajak,dana bagi hasil

sumber daya alam)

memiliki pengaruh

signifikan tehadap

Belanja Modal. Secara

parsial, Dana Alokasi

Umum (DAU)

berpengaruh signifikan

terhadap Belanja Modal

(BM), variabel Dana

Bagi Hasil Pajak (DBH

PJK) berpengaruh

signifikan terhadap

25 sedangkan variabel

Dana Alokasi Khusus

tidak mempunyai

pengaruh terhadap

Belanja modal (BM),

dan Dana Bagi Hasil

Sumber Daya Alam

tidak mempunyai

pengaruh yang

signifikan terhadap

Belanja Modal (BM).

Simanjuntak

(2009)

Pengaruh Transfer

Pemerintah Pusat

yang terdiri dari

Dana Alokasi

Umum, Dana Bagi

Hasil Pajak, dan

Dana Bagi Hasil

Sumber Daya Alam

terhadap realisasi

secara parsial dana

alokasi umum

berpengaruh signifikan

terhadap belanja modal,

dana bagi hasil pajak

tidak berpengaruh

signifikan terhadap

belanja modal dan dana

bagi hasil sumber daya

alam tidak berpengatruh

26 Kabupaten atau

Kota di Sumatera

Utara.

Belanja Modal belanja modal. Secara

simultan dana alokasi

umum, dana bagi hasil

dan dana bagi hasil

sumber daya alam

berpengaruh signifikan

terhadap belanja modal.

Dimana 74% variasi

dari belanja modal

dapat dijelaskan oleh

ketiga variasi variabel

in dependen tersebut

sedangkan sisanya

sebesar 26% dijelaskan

oleh variabel lain yang

tidak terdapat dalam

penelitian ini.

3. Harahap

(2009)

Pengaruh Dana

Bagi Hasil Pajak

dan Dana Bagi

Hasil Sumber Daya

27 Belanja Modal pada

Kabupaten dan

Kota di Smatera

Utara.

Alam

Dependent :

• Belanja Modal.

terhadap belanja modal

secara bersama- sama

dan secara parsial Dana

Bagi Hasil Pajak

berpengaruh signifikan

positif terhadap Belanja

Modal sedangakan

Dana Bagi Hasil

Sumber Daya Alam

tidak berpengaruh

signifikan terhadap

Belanja Modal.

Lukha (2013) Pengaruh Dana

Bagi Hasil Pajak

dan Dana Bagi

Hasil Sumber Daya

Alam Terhadap

Belanja Modal pada

Kabupaten/Kota di

• Belanja Modal..

Penelitian ini

menunjukkan bahwa

variabel dana bagi hasil

pajak lebih berpengaruh

terhadap belanja modal

daripada dana bagi hasil

sumber daya alam

apabila dilihat dari nilai

korelasi dan

28 hasil adjust R square

menunjukkan bahwa

pengaruh yang

diberikan oleh variabel

dana bagi hasil pajak

dan dana bagi hasil

sumber daya alam

terhadap belanja modal

sebesar 19% sedangkan

sisanya (81%)

dijelaskan oleh

sebab-sebab lain diluar

29 Dana Alokasi Umum

(X1)

Dana Alokasi Khusus (X2)

Dana Bagi Hasil (X3)

Belanja Modal (Y) 2.3 Kerangka Konseptual

Berdasarkan latar belakang dan landasarn teori dapat dibuat kerangka konseptual

yang akan diteliti seperti yang terlihat dalam Gambar 2.1

H1

H2

H3

H4

Gamabar 2.1 Kerangka Konseptual

Dari gambar tersebut dapat dilihat pengaruh Dana Alokasi Umum,Dana Alokasi

Khusus, dan Dana Bagi HAsil secara parsial terhadap Belanja Modal. Dan pengaruh

Dana Alokasi Umum, Dana Alokasi Khusus , dan Dana Bagi Hasil secara simultan

terhadap Belanja Modal.

Sumber pembiayaan pemerintah daerah dalam rangka perimbangan keuangan

pemerintah pusat dan daerah dilaksanakan atas dasar desentralisasi, dekonsentrasi, dan

30 menyerahkan wewenang kepada pemerintah daerah untuk mengatur dan mengurus

sendiri daerahnya. Wujud desentralisasi yaitu pemberian dana perimbangan kepada

pemerintah daerah. Dana perimbangan ini bertujuan untuk mengurangi kesenjangan

fiskal antara pemerintah pusat dan pemerintah daerah (UU No. 33/2004). DAU adalah

dana yang berasal dari APBN yang dialokasikan dengan tujuan untuk pemerataan

keuangan antar daerah untuk membiayai kebutuhan pengeluaran dalam rangka

pelaksanaan desentralisasi. Dana perimbangan keuangan merupakan konsekuensi

adanya penyerahan kewenangan pemerintah pusat kepada pemerintah daerah. Dengan

demikian, terjadi transfer yang cukup signifikan dalam APBN dari pemerintah pusat ke

pemerintah daerah. Pemerintah daerah dapat menggunakan dana perimbangan keuangan

(DAU) untuk memberikan pelayanan kepada publik yang direalisasikan melalui belanja

modal (Solikin 2010 dalam Ardhani 2011)

Dana perimbangan merupakan perwujudan hubungan keuangan antara

pemerintah pusat dengan daerah. Salah satu dana perimbangan adalah DAK, yaitu

merupakan dana yang bersumber dari APBN yang dialokasikan kepada pemerintah

daerah untuk membiayai kegiatan khusus yang merupakan urusan daerah dan prioritas

nasional. Tujuan DAK untuk mengurangi beban biaya kegiatan khusus yang harus

ditanggung oleh pemerintah daerah. Pemanfaatan DAK diarahkan kepada kegiatan

investasi pembangunan, pengadaan, peningkatan, perbaikan sarana dan prasarana fisik

pelayanan publik dengan umur ekonomis panjang, dengan diarahkannya pemanfaatan

DAK untuk kegiatan tersebut diharapkan dapat meningkatkan pelayanan publik yang

direalisasikan dalam belanja modal (Ardhani 2011).

DBH merupakan dana yang bersumber dari pendapatan APBN yang

31 daerah dalam rangka pelaksanaan desentralisasi (UU No.33 Tahun 2004, Tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah daerah). DBH yang

ditransfer pemerintah pusat kepada pemerintah daerah terdiri dari 2 jenis, yaitu DBH

pajak dan DBH bukan pajak (Sumber Daya Alam). Berdasarkan Undang-Undang PPh

yang baru (UU Nomor 17 Tahun 2000), mulai tahun anggaran 2001 Daerah

memperoleh bagi hasil dari Pajak Penghasilan (PPh) orang pribadi (personal income

tax), yaitu PPh Pasal 21 serta PPh Pasal 25/29 Orang Pribadi. Ditetapkannya PPh

Perorangan sebagai objek bagi hasil dimaksudkan sebagai kompensasi dan penyelaras

bagi daerah-daerah yang tidak memiliki SDA tetapi memberikan kontribusi yang besar

bagi penerimaan negara (APBN). Volume perolehan pajak di daerah berasosiasi kuat

dengan besarnya tingkat pendapatan sebagai basis pajak, dengan demikian daerah

dengan tingkat pendapatan yang lebih tinggi cenderung akan memperoleh DBH pajak

yang lebih tinggi pula (Wahyuni & Adi 2009). DBH merupakan sumber pendapatan

daerah yang cukup potensial dan merupakan salah satu modal dasar pemerintah daerah

dalam mendapatkan dana pembangunan dan memenuhi belanja daerah yang bukan

berasal dari PAD selain DAU dan DAK. Secara teoritis Pemerintah daerah akan mampu

menetapkan belanja modal yang semakin besar jika anggaran DBH semakin besar pula,

begitupun Sebaliknya semakin kecil belanja modal yang akan ditetapkan jika anggaran

32 2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah dikemukakan di atas, maka

hipotesis penelitian dapat dirumuskan sebagai berikut Transfer Pemerintah Pusat

berpengaruh signifikan secara parsial dan simultan terhadap Belanja Modal pada