Anggaran Partisipatif Dengan Kinerja

Teks penuh

Gambar

Garis besar

Dokumen terkait

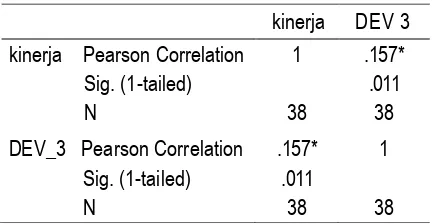

Dari hasil uji hipotesis dapat disimpulkan bahwa terdapat hubungan yang signifikan antara gaya kepemimpinan partisipatif dengan kinerja dalam persepsi. karyawan

Hasil penelitian ini tidak memperoleh dukungan yang signifikan terhadap hipotesis yang menyatakan bahwa semakin tinggi tingkat kesesuaian antara partisipasi dalam

Berdasarkan hasil penelitian menun- jukkan bahwa faktor yang menjadi masalah utama bagi dosen akuntansi untuk mengadopsi teknologi dalam pembelajaran berasal

Namun tidak untuk ruang lingkup pengungkapan informasi (degree) didalam website yang menjadi usulan pada hipotesis 9, ka- rena hasil analisis statistik yang diperoleh menun-

Hasil ini menun jukkan bahwa “ada hubungan positif antara sense of belonging pada sekolah dengan student engagement pada pembelajaran “.. Semakin tinggi sense of belonging

Assurane adalah hal-hal yang dapat menjamin kepuasan nasabah dalam Tran- saksi e-banking. Hasil penelitian menun- jukkan bahwa variabel Assurance berpe- ngaruh positif

Fakta hasil penelitian mendukung pernyataan tersebut ka- rena hasil penelitian menun-jukkan bahwa di SMA XXX Tangerang, guru yang tergolong dalam tingkat kompetensi

Fakta hasil penelitian mendukung pernyataan tersebut ka- rena hasil penelitian menun-jukkan bahwa di SMA XXX Tangerang, guru yang tergolong dalam tingkat kompetensi profesionalisme yang