commit to user

i

PENGARUH KINERJA KEUANGAN, SIZE DAN GOOD

CORPORATE GOVERNANCE PERUSAHAAN

TERHADAP TIMELINESS

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun Oleh:

ANISA FITRIANI

F1308510

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

MOTTO

“Hanya kepada Engkau-lah kami menyembah

dan hanya kepada Engkau-lah kami mohon pertolongan”

(

Q.S Al Fatihah: 5

).“... Allah is always by your side ...

... Insya Allah you’ll find a way ...”

(Insya Allah, Maher Zain).

“… Bila kau kejar mimpimu, aku salut

Bila kau ingin berhenti, ingat tuk mulai lagi

Tetap semangat dalam teguhkan hati …”

commit to user

v

PERSEMBAHAN

Karya ini kupersembahkan untuk:

Allah SWT

Atas semua limpahan rahmat dan berkah-Mu…

Papa

danMama

tercintaAtas semua dukungan, pengorbanan, doa dan nasihat…

Mba Aris, Listi

sertaPrima Adi Hutama

tersayang Atas doa, semangat, dan support selama ini…commit to user

vi

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillahirobbil’alamin, Segala puji dan rasa syukur yang tidak terhingga penulis ucapkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah, dan karunia-Nya, sehingga pembuatan dan penyusunan skripsi dengan judul “Pengaruh Kinerja Keuangan, Size, dan Good Corporate Governance

Perusahaan terhadap Timeliness” dapat terselesaikan dengan baik.

Skripsi ini disusun guna melengkapi salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi Universitas Sebelas Maret Surakarta. Penulis menyadari bahwa keberhasilan penyusunan skripsi ini tidak lepas dari bantuan berbagai pihak, baik berupa moral maupun material, secara langsung maupun tidak langsung. Oleh karena itu, dengan segala kerendahan hati penulis menyampaikan ungkapkan terima kasih yang tulus kepada:

1. Bapak Drs. Wisnu Untoro, MS., selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Santosa Tri Hananto, M.Si., Ak., selaku Ketua Jurusan Akuntansi Universitas Sebelas Maret Surakarta serta selaku Dosen Pembimbing yang telah bersedia meluangkan waktu, memberikan arahan dan masukan kepada penulis dalam menyelesaikan skripsi.

3. Seluruh jajaran Dosen Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta, atas bimbingan, ilmu, serta pengabdiannya.

commit to user

vii

membantu kelancaran selama penulis menempuh studi dan penyelesaian skripsi ini.

5. Papa dan Mama tersayang, yang tidak pernah lelah memberikan doa, dukungan dan nasihat yang mendorong dalam penyelesaian skripsi ini. 6. Kakak dan Adik atas semua doa, dukungan, dan support.

7. Prima Adi Hutama yang menjadi semangatku untuk segera menyelesaikan skripsi.

8. Keluarga Besar Akuntansi Swadana Transfer Angkatan 2008, terimakasih atas semangatnya.

9. Teman-teman seperjuangan selama menuntut ilmu di Solo yang selalu setia menemani dalam suka maupun duka dan atas kebersamaannya selama ini. 10.Semua pihak yang telah membantu penulis dalam penyelesaian skripsi ini

yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna, oleh karenanya penulis mengharapkan saran dan kritik demi perbaikan ke depan. Semoga skripsi ini dapat bermanfaat bagi penulis khususnya, serta pembaca dan pihak-pihak yang berkepentingan.

Akhirnya kepada semua pihak yang telah membantu penulis selama menjalani masa perkuliahan maupun selama penyusunan skripsi ini semoga mendapatkan balasan dari Allah SWT. Amiin.

Wassalamu’alaikum Wr. Wb.

Surakarta, November 2011

commit to user

viii

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PESETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

MOTTO ... iv

DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

2. Ketepatan Waktu Pelaporan Keuangan (Timeliness) ... 10

3. Kinerja Keuangan ... 12

commit to user

5. Good Corporate Governance dan Timeliness ... 26

C. Kerangka Pemikiran ... 27

BAB III METODE PENELITIAN ... 28

A. Populasi dan Sampel ... 28

B. Jenisdan Teknik Pengumpulan Data ... 29

C. Definisi Operasional Variabel ... 29

1.Variabel Dependen ... 29

2) Uji Multikolinearitas ... 34

commit to user

x

A. Hasil Pengumpulan Data ... 40

B. Statistik Deskriptif ... 41

C. Pengujian Hipotesis ... 44

1. Asumsi Klasik ... 44

a. Uji Normalitas ... 44

b. Uji Multikoloniearitas ... 45

c. Uji Autokorelasi ... 46

d. Uji Heteroskedastisitas ... 47

2. Uji Model regresi ... 49

a. Pengujian Ketepatan (Goddness of Fit Test) ... 49

b. Pengujian Pengaruh Simultan (F Test) ... 50

c. Pengujian Pengaruh Parsial (t test) ... 51

D. Pembahasan ... 56

BAB V PENUTUP ... 59

A. Simpulan ... 60

B. Keterbatasan ... 60

C. Saran ... 61

DAFTAR PUSTAKA

commit to user

xi

DAFTAR GAMBAR

Gambar Halaman

commit to user

xii

DAFTAR TABEL

Tabel Halaman

IV.1 : Hasil Pengambilan Sampel ... 41

IV.2 : Hasil Uji Statistik Deskriptif ... 42

IV.3 : Hasil Uji Statistik Deskriptif setelah Outlier ... 42

IV.4 : One-Sample kolmogorov-Smirnov Test ... 45

IV.5 : Uji Multikolonearitas ... 46

IV.6 : Uji Analisis Regresi (Goodness of Fit Test) ... 49

IV.7 : Uji Signifikansi F ... 51

commit to user

xiii

DAFTAR LAMPIRAN

Lampiran

1 : Daftar Nama Perusahaan Sampel

2 : Daftar Nama Perusahaan Sampel stelah Outlier

commit to user

xiv

ABSTRAK

PENGARUH KINERJA KEUANGAN, SIZE, DAN GOOD CORPORATE

GOVERNANCE PERUSAHAAN TERHADAP TIMELINESS

ANISA FITRIANI

NIM. F1308510

Penelitian ini bertujuan untuk menguji pengaruh kinerja keuangan perusahaan yang terdiri dari profitabilitas (ROA), leverage (DER), likuiditas (CR), ukuran perusahaan (Total Aset), dan good corporate governance

(presentase jumlah komisaris independen) terhadap ketepatan waktu (timeliness) pelaporan keuangan. Ketepatan waktu pelaporan keuangan diukur dengan jumlah hari antara tanggal tutup buku (31 Desember) sampai dengan tanggal tanda tangan audit atau tanggal surat pertanggungjawaban manajemen. Penelitian menggunakan teknik purposive sampling dalam pengumpulan data. Data yang digunakan adalah laporan keuangan 171 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007 dan 2009. Analisis data dilakukan dengan regresi berganda.

Hasil analisis menunjukkan bahwa 1) leverage tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan, 2) likuiditas tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan, 3) ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan, 4) good corporate governance

tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan, dan 5) profitabilitas memiliki pengaruh yang signifikan terhadap ketepatan waktu pelaporan keuangan.

Kata kunci : Kinerja Keuangan, Size, Good Corporate Governance,

Timeliness, Pelaporan Keuangan Perusahaan.

Ketersediaan Data : www.idx.go.id dan Indonesian Capital Market Directory

commit to user

xv

ABSTRACT

THE IMPACT OF FIRM’S FINANCIAL PERFORMANCE, SIZE AND GOOD CORPORATE GOVERNANCE ON THE TIMELINESS

ANISA FITRIANI

NIM. F1308510

This study aims to test the effect of the firm’s financial performance that consists of profitability (ROA), leverage (DER), liquidity (CR), firm size (Total Assets), and good corporate governance (the percentage of independent commissioners) to the timeliness of financial reporting. The timeliness of financial reporting is measured by the number of days between the closing date (December 31) until the date of the signing date of the audit or management accountability. Thisresearch uses purposive sampling techniques in data collection. The data are the financial statements of 171 manufacturing companies listed in Indonesia Stock Exchange in 2007 until 2009. The analysis uses multiple regression.

Result of this research show that 1) leverage has no effect on the timeliness of financial reporting, 2) liquidity has no effect on the timeliness of financial reporting, 3) firm size has no effect on the timeliness of financial reporting, 4) Good corporate governance has no effect on the timeliness of financial reporting, and 5) profitability has a significant on the timeliness of financial reporting.

Keywords : firm’s financial performance, size, good corporate governance,

timeliness and financial reporting.

commit to user

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan adalah laporan yang berisi informasi-informasi dimana informasi tersebut menggambarkan kinerja suatu entitas pada tanggal tertentu dan posisi keuangan pada periode tertentu. Informasi yang terkandung di dalam laporan keuangan sering digunakan oleh pengguna laporan keuangan sebagai dasar dalam rangka pengambilan keputusan ekonomisnya. Laporan keuangan dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang diberikan oleh pemilik perusahaan. Selain itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak diluar perusahaan (Wijayanti, 2009).

Laporan keuangan harus disampaikan tepat waktu atau sesegera mungkin untuk menghindari hilangnya relevansi informasi yang terdapat di dalamnya, sehingga keputusan-keputusan ekonomis dapat segera diambil. Relevansi (relevance) adalah kemampuan informasi untuk membantu pemakai dalam membedakan beberapa alternatif keputusan sehingga pemakai dapat dengan mudah menentukan pilihan. Salah satu aspek pendukung relevansi adalah ketepatwaktuan (timeliness) selain nilai prediktif (predictive value) dan nilai balikan (feedback value) (Suwardjono, 2008).

Laporan keuangan sebagai sebuah informasi akan bermanfaat apabila informasi yang dikandungnya disediakan tepat waktu bagi pembuat

commit to user

keputusan sebelum informasi tersebut kehilangan kemampuannya dalam mempengaruhi pengambilan keputusan (Yasnanto, 2011). Ketepatwaktuan (timeliness) adalah tersedianya informasi bagi pembuat keputusan pada saat dibutuhkan sebelum informasi tersebut kehilangan kekuatan untuk mempengaruhi keputusan (Suwardjono, 2008). Ketepatan waktu penyampaian laporan keuangan merupakan hal yang penting untuk mengungkapkan informasi baik bersifat wajib (mandatory) maupun sukarela (voluntary).

Para pengguna laporan keuangan memiliki perbedaan kepentingan atas informasi dalam laporan keuangan, meskipun demikian ketepatan waktu diperolehnya informasi sangatlah menentukan. Manfaat suatu laporan keuangan akan berkurang jika disampaikan tidak tepat waktu karena informasi yang telah lewat lebih sedikit digunakan sebagai dasar pengambilan keputusan ekonomis pemakai laporan keuangan. Laporan keuangan yang diserahkan tepat waktu akan memberikan andil bagi kinerja yang efisien terhadap pasar saham untuk fungsi evaluasi dan penetapan harga (pricing) serta membantu mengurangi tingkat insider trading, kebocoran dan rumor di pasar saham (Owusu-Ansah, 2000).

commit to user

Kondisi suatu perusahaan dapat diketahui melalui kinerja keuangannya. Kinerja keuangan dapat dinilai melalui dua aspek yaitu aspek keuangan dan aspek non keuangan. Dengan menganalisis pos-pos yang terdapat dalam laporan keuangan maka dapat ditemukan rasio-rasio yang dapat digunakan sebagai indikator baik buruknya kinerja keuangan. Selain itu, dengan melakukan analisis terhadap kinerja keuangan dapat juga digunakan untuk memprediksi bagaimana kinerja keuangan di masa yang akan datang. Perusahaan yang mampu menyampaikan laporan keuangan dengan tepat waktu berarti mempunyai kinerja yang baik (Setyaningsih, 2009).

Pengukuran kinerja keuangan dilakukan untuk melihat seberapa jauh kemampuan perusahaan dalam mengelola sumber daya yang dimiliki untuk menghasilkan laba perusahaan. Profitabilitas merupakan rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan laba dengan sumber daya yang digunakan (Bumi, 2011). Semakin tinggi rasio profitabilitas semakin baik pula kinerja perusahaan sehingga perusahaan cenderung akan untuk memberikan informasi tersebut pada pihak lain yang berkepentingan (Almilia dan Setiady, 2006).

commit to user

perhatian para investor untuk menanamkan saham sehingga perusahaan akan segera menyampaikan laporan keuangannya.

Suatu perusahaan yang memiliki leverage keuangan yang tinggi berarti memiliki banyak utang pada pihak luar. Leverage yang tinggi pada perusahaan tersebut memiliki arti risiko keuangan yang tinggi karena mengalami kesulitan keuangan akibat utang yang tinggi. Kesulitan keuangan yang dialami oleh suatu perusahaan merupakan berita buruk (bad news) sehingga perusahaan dengan kondisi seperti ini cenderung tidak tepat waktu dalam pelaporan keuangannya (Hilmi dan Ali, 2008).

Likuiditas mengacu pada ketersediaan sumber daya (kemampuan) perusahaan untuk memenuhi kewajiban jangka pendeknya yang jatuh tempo secara tepat waktu (Hilmi dan Ali, 2008). Oleh karena itu, perusahaan yang memiliki tingkat likuiditas yang tinggi merupakan berita baik (good news). Perusahaan dengan kondisi seperti ini cenderung untuk tepat waktu dalam penyampaian laporan keuangannya.

Dalam penelitian Rahmawati (2008) menyatakan bahwa besar kecilnya perusahaan juga dipengaruhi oleh kompleksitas operasional, variabilitas, dan intensitas operasi perusahaan tersebut yang tentunya akan berpengaruh terhadap kecepatan dalam menyajikan laporan keuangan. Perusahaan yang

lebih besar sering didiversivikasikan lebih luas dan memiliki arus kas yang lebih

stabil, kemungkinan pailit untuk perusahaan besar adalah lebih kecil

dibandingkan dengan perusahaan yang lebih kecil. Berdasarkan hal tersebut,

perusahaan yang lebih besar akan cenderung menyampaikan laporan

commit to user

Salah satu bentuk pengawasan oleh investor yaitu dengan adanya Komisaris Independen dalam perusahaan. Adanya komisaris independen sebagai pengawas dari luar perusahaan maka laporan keuangan yang dsajikan oleh manajemen perusahaan cenderung lebih berintegritas sehingga dapat mempengaruhi timeliness. Komisaris independen memainkan peran aktif dalam peninjauan kebijakan dan praktik pelaporan keuangan sehingga mempengaruhi ketepatan waktu pelaporan laporan keuangan dalam suatu perusahaan (Savitri, 2010).

Penelitian mengenai faktor-faktor yang mepengaruhi ketepatan ketepatan waktu telah dilakukan. Penelitian Hilmi dan Ali (2008) menemukan bahwa timeliness dipengaruhi oleh profitabilitas dan likuiditas, tetapi tidak dipengaruhi oleh leverage. Berbeda dengan penelitian Almilia dan Setiady (2006) dan Rachmawati (2008) yang menemukan bahwa profitabilitas tidak mempengaruhi timeliness. Masodah dan Mustikaningrum (2009) dan Indrawati (2010) menemukan bahwa timeliness tidak dipengaruhi oleh size.

Penelitian yang dilakukan Gunarsih dan Hartadi (2007) menemukan bahwa profitabilitas mempengaruhi timeliness. Selain itu Gunarsih dan Hartadi (2007) menambahkan struktur good corporate governance sebagai varibel moderasi. Sedangkan penelitian yang dilakukan Savitri (2010) menggunakan

size, profitabilitas dan leverage sebagai variabel kontrol dalam menganalisis pengaruh good corporate governance peerusahaan terhadap timeliness.

Gunarsih dan Hartadi (2007) menggunakan dewan direksi, dewan

commit to user

independen dalam memproksikan good corporate governance. Hal ini dikarenakan dengan adanya dewan komisaris independen dapat meningkatkan efektifitas dewan tersebut dalam mengawasi manajemen untuk mencegah

kecurangan laporan keuangan. Selain itu, perusahaan yang memiliki komisaris yang berasal dari luar perusahaan dapat meningkatkan kepercayaan investor dan

kreditur kepada perusahaan karena dengan adanya komisaris independen

menunjukkan keterbukaan perusahaan terhadap investor dan kreditur.

Banyak penelitian telah dilakukan namun hasil analisis yang berbeda dan bervariasi diperoleh. Atas dasar inilah penulis tertarik untuk menguji kembali pengaruh kinerja keuangan, size dan good corporate governance

terhadap timeliness. Berdasarkan latar belakang di atas, maka penelitian ini diberi judul:

PENGARUH KINERJA KEUANGAN, SIZE DAN GOOD CORPORATE

GOVERNANCE PERUSAHAAN TERHADAP TIMELINESS.

B. Perumusan Masalah

commit to user

Oleh karena itu pertanyaan pada penelitian ini adalah apakah kinerja keuangan perusahaan yang diwakili oleh faktor profitabilitas, leverage

keuangan, likuiditas, dan ukuran perusahaan (size), serta good corporate governance mempengaruhi ketepatwaktuan (timeliness). Cukup banyak bukti empiris yang yang telah dikemukakan oleh beberapa peneliti, diantaranya oleh Na’im (1999), Owusu-Ansah (2000), Almilia dan Setiady (2006), Gunarsih dan Hartadi (2008), Hilmi dan Ali (2008), Lestari (2008), Rachmawati (2008), Masodah dan Mustikaningrum (2009), Setyaningsih (2009), Wijayanti (2009), Bumi (2011), Yasnanto (2011), dan lain sebagainya namun penelitian yang dilakukan oleh peneliti-peneliti sebelumnya memiliki hasil yang berbeda-beda.

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk memperoleh bukti empiris mengenai apakah faktor-faktor kinerja keuangan yang diproksikan dengan profitabilitas,

leverage keuangan, likuiditas, serta faktor size, dan faktor good corporate governance dapat mempengaruhi ketepatwaktuan penyampaian laporan keuangan (timeliness) pada perusahaan manufaktur yang terdaftar di BEI.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Dapat dimanfaatkan bagi praktisi manajemen perusahaan, analisis

keuangan, investor dan kreditur,

commit to user

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Pelaporan Keuangan

Pelaporan keuangan tidak hanya terdiri dari laporan keuangan, tetapi semua informasi yang berhubungan baik secara langsung ataupun tidak langsung dengan sistem akuntansi. Pelaporan keuangan sesuai SFAC (Statement of Financial Accounting Concepts) No.1 terdiri dari laporan dan informasi berikut:

a. Laporan keuangan dasar (Basic Financial Statements) yang terdiri dari laporan keuangan (Financial Statement) dan catatan atas laporan keuangan (Notes of Financial Statements).

b. Informasi-informasi tambahan (Supplementary Informations). c. Laporan-laporan lain selain laporan keuangan (Other Means of

Financial reporting).

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan merupakan cacatan tertulis mengenai status keuangan dari individu, asosiasi, atau organisasi bisnis. Laporan keuangan meliputi neraca, laporan laba-rugi, laporan posisi poerubahan modal, catatan atas laporan keuangan serta laporan lain serta materi penjelas yang merupakan bagian integral dari laporan keuangan.

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan

commit to user

suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi (IAI, 2009). Dalam SAK juga menjelaskan bahwa pemakai laporan keuangan meliputi investor potensial, karyawan dan pemberi pinjaman, pemasok dan kreditur usaha lainnya, pelanggan, pemerintah dan lembaganya, serta masyarakat yang menggunakannya untuk kebutuhan informasi yang terbuka.

Informasi dalam laporan keuangan dapat memberikan manfaat bagi para pemakainya apabila empat karakteristik telah dipenuhi, yaitu dapat dipahami, relevan, keandalan, dan dapat dibandingkan (SAK, 2007). Suatu laporan keuangan akan lebih berkualitas apabila mudah untuk segera dapat dipahami oleh pengguna. Informasi memiliki kualitas relevan apabila dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi masa lalu, masa kini, atau masa depan, menegaskan, atau mengoreksi, hasil evaluasi pengguna di masa lalu.

Keandalan diartikan bahwa suatu informasi tepat dan layak untuk dijadikan sebagai dasar pengambilan keputusan. Dapat dibandingkan memiliki arti bahwa informasi dalam laporan keuangan mempunyai kemampuan untuk dapat dibandingkan dengan informasi lain baik dalam satu entitas yang sama maupun entitas lain di dalam industrinya sehingga pengguna memiliki beragam alternatif pilihan dalam pengambilan keputusan ekonomisnya.

commit to user

keuangan yang berakibat informasi kehilangan relevansinya. Sehingga laporan keuangan tidak dapat digunakan dalam pengambilan keputusan ekonomis oleh pemakai laporan keuangan.

2. Ketepatan Waktu Pelaporan Keuangan (Timeliness)

Informasi laporan keuangan harus disampaikan tepat waktu atau sesegera mungkin untuk menghindari hilangnya relevansi informasi yang terdapat di dalamnya. Ketepatan waktu mengandung pengertian bahwa informasi tersedia sebelum kehilangan kemampuannya untuk mempengaruhi atau membuat perbedaan dalam keputusan (SFAC dalam Suwardjono, 2005). Ketepatan waktu diartikan bahwa informasi harus disampaikan sedini mungkin agar dapat digunakan sebagai dasar dalam pengambilan keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut (Savitri, 2010).

Ketepatan waktu mengimplikasikan bahwa laporan keuangan disajikan pada suatu interval waktu, untuk menjelaskan perubahan di dalam perusahaan yang mungkin mempengaruhi pengguna pada waktu membuat keputusan ekonomisnya. Ketepatan waktu penyusunan dan/atau pelaporan suatu laporan keuangan bisa berpengaruh pada nilai laporan keuangan tersebut (Bandi dan Hananto, 2000). Apabila informasi tersebut disampaikan tidak tepat waktu akan menyebabkan informasi kehilangan nilainya di dalam mempengaruhi kualitas keputusan pengguna informasi.

commit to user

laporan keuangan sampai tanggal melaporkan. Kedua, ketepatan waktu ditentukan dengan ketepatan waktu pelaporan relatif atas tanggal pelaporan yang diharapkan.

Menurut Dyer dan McHugh dalam penelitian Bandi dan Hananto (2000) menyatakan bahwa ada tiga kriteria keterlambatan: (1) preleminari lag: interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preliminary oleh bursa; (2) auditor’s report lag: interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani; (3) total lag: interval jumlah hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan dipublikasikan oleh bursa.

Dalam penelitian yang dilakukan oleh Na’im (1999), ketepatan waktu dilihat dari keterlambatan pelaporan. Keterlambatan pelaporan terjadi jika perusahaan melaporkan informasi keuangannya kepada Bapepam setelah tanggal 31 Maret, hal ini sesuai dengan peraturan yang dikeluarkan oleh Bapepam tahun 1995 (sekarang Peraturan Nomor X.K.2 tanggal 30 September tahun 2003).

commit to user

dikeluarkan Bapepam yaitu Peraturan Nomor X.K.2 tanggal 30 September 2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala pada ayat (2) poin (a) yang rnenyatakan bahwa laporan keuangan tahunan harus disertai dengan laporan Akuntan dengan pendapat yang lazim dan disampaikan kepada Bapepam selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan.

3. Kinerja Keuangan

Dalam penelitian Harimurti (2010) menyatakan bahwa kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efisiensi suatu organisasi dalam rangka mencapai tujuannya. Suatu perusahaan dikatakan efektif apabila manajemen memiliki kemampuan untuk memilih tujuan yang tepat untuk mencapai tujuan yang telah ditetapkan. Efisiensi diartikan sebagai ratio (perbandingan) antara masukan dan keluaran yaitu dengan masukan tertentu memperoleh keluaran yang optimal.

commit to user

Untuk menganalisis kinerja keuangan suatu perusahaan diperlukan ukuran-ukuran tertentu. Analisis atas laporan keuangan yang disusun oleh manajemen dilakukan untuk melakukan penilaian terhadap aspek keuangan. Analisis terhadap laporan keuangan dapat menghasilkan berbagai informasi mengenai kondisi keuangan dan prediksinya dimasa yang akan datang (Mamduh, 2003). Dengan menganalisis pos-pos yang terdapat dalam laporan keuangan maka dapat ditemukan rasio-rasio yang dapat digunakan sebagai indikator baik buruknya kinerja keuangan perusahaan. Rasio keuangan yang dapat digunakan untuk menganalisis kinerja keuangan perusahaan antara lain profitabilitas, leverage, likuiditas dan lain sebagainya.

Perusahaan yang mampu menyampaikan laporan keuangan dengan tepat waktu berarti mempunyai kinerja yang baik (Setyaningsih, 2009). Apabila kinerja perusahaan meningkat, maka dapat diasumsikan perusahaan dalam kondisi yang baik yang merupakan berita baik (good news) bagi perusahaan. Oleh karena itu perusahaan akan cenderung melaporkan laporan keuangan tepat waktu. Dalam penelitian Dyer dan Hugh (1975) menyatakan perusahaan dengan kinerja yang baik cenderung untuk melaporkan laporan keuangan dengan tepat waktu.

a. Profitabilitas

commit to user

maka semakin tinggi pula kemampuan perusahaan tersebut dalam menghasilkan laba. Profitabilitas juga merupakan suatu indikator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan dengan laba yang dihasilkan.

Menurut Dyer dan Hugh (1975) dalam Almilia dan Setiady (2006) menyatakan perusahaan yang memperoleh laba cenderung tepat waktu menyampaikan laporan keuangannya sedangkan perusahaan yang mengalami kerugian meminta auditor menjadwalkan pengauditan lebih lambat dari yang seharusnya, akibatnya penyerahan terlambat. Oleh karena itu, semakin tinggi tingkat profitabilitas suatu perusahaan akan menyebabkan kecenderungan untuk semakin tepat waktu dalam pelaporan keuangannya, karena tingkat profitabilitas yang tinggi merupakan berita bagus (good news) bagi perusahaan dimana akan dikabarkan lebih cepat kepada para penggunanya.

commit to user b. Leverage

Leverage dapat diartikan penggunaan asset dan sumber dana perusahaan yang memiliki biaya tetap dengan maksud meningkatkan keuntungan potensial pemegang saham. Leverage terdiri dari

operating leverage dan financial leverage. Operating leverage

merupakan ukuran dari biaya-biaya tetap dalam struktur operasi suatu perusahaan. Operating leverage yang tinggi memperbesar perubahan laba, sehingga meningkatkan ketidakstabilan laba.

Financial leverage terjadi pada saat perusahaan menggunakan sumber dana yang menimbulkan beban tetap (Suad Husnan, 1998: 619). Financial leverage dapat diartikan juga sebagai penggunaan

asset dan sumber dana oleh perusahaan yang yang memiliki biaya tetap dengan maksud meningkatkan keuntungan potensial pemegang saham (Hilmi, 2008).

Rasio leverage merupakan ukuran utang terhadap kapitalisasi total suatu perusahaan. Semakin tinggi rasio-rasio ini mengindikasikan utang yang berlebihan, yang menandakan kemungkinan suatu perusahaan menjadi tidak mampu menghasilkan pendapatan atau laba memadai untuk memenuhi kewajiban-kewajiban utangnya. Rasio utang terhadap ekuitas yang tinggi mencerminkan tingginya resiko keuangan dan perusahaan mengalami kesulitan keuangan.

commit to user

Kesulitan keuangan juga merupakan berita buruk (bad news) sehingga perusahaan dengan kondisi seperti ini cenderung tidak tepat waktu dalam pelaporan keuangannya (Hilmi dan Ali, 2008). Pihak manajemen cenderung akan menunda pelaporan keuangan yang berisi berita buruk. Hal tersebut mengakibatkan tidak tepat waktunya pelaporan keuangan perusahaan.

c. Likuiditas

Likuiditas adalah kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya dengan harta lancarnya. Suatu perusahaan dapat berkurang likuiditasnya jika peringkat kreditnya turun, mengalami pengeluaran kas yang tak terduga, atau peristiwa lain yang menyebabkan pihak lain menghindari transaksi atau memberikan pinjaman ke perusahaan tersebut.

commit to user

Dalam Hilmi dan Ali (2008) menyatakan bahwa perusahaan yang memiliki tingkat likuiditas yang tinggi menunjukkan bahwa perusahaan tersebut memiliki kemampuan yang tinggi dalam melunasi kewajiban jangka pendeknya. Hal ini merupakan berita baik (good news) sehingga perusahaan dengan kondisi seperti ini cenderung untuk tepat waktu dalam penyampaian laporan keuangannya.

4. Ukuran Perusahaan (Size)

Untuk dapat menentukan besar atau kecilnya suatu perusahaan, dapat digunakan berbagai dasar pengukuran. Dasar pengukurannya antara lain total nilai aktiva, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat (Hilmi dan Ali, 2008).

commit to user

yang lebih besar cenderung lebih menarik perhatian masyarakat dan investor.

Dalam Savitri (2010) menyatakan bahwa perusahaan yang lebih besar juga memiliki alokasi dana yang lebih besar pula untuk membayar biaya audit, hal ini menyebabkan perusahaan yang memilikiukuran perusahaan yang besar cenderung memiliki timeliness yang lebih pendek bila dibandingkan perusahaan yang memiliki ukuran perusahaan yang lebih kecil.

Dalam Masodah dan Mustikaningrum (2009) menyatakan bahwa

semakin besar ukuran perusahaan, makin banyak informasi yang terkandung

di dalam perusahaan, dan makin besar pula tekanan untuk mengolah informasi

tersebut, sehingga pihak manajemen perusahaan akan memiliki kesadaran

yang lebih tinggi mengenai pentingnya informasi dalam mempertahankan

eksistensi perusahaan. Semakin tinggi kesadaran manajemen mengenai

pentingnya informasi bagi pihak-pihak yang berkepentingan, akan membuat

penyajian laporan keuangan menjadi lebih tepat waktu.

commit to user

memungkinkan perusahaan untuk melaporkan secara tepat ke publik. Ketiga, perusahaan besar cenderung diikuti oleh relatif banyak analis-analis finansial yang biasanya bergantung pada laporan tahunan yang tepat waktu untuk menegaskan dan merevisi prakiraan mereka untuk prospek ekonomi perusahaan sekarang dan dimasa datang.

5. Good Corporate Governance

Menurut FCGI (2000) pengertian Good Corporate Governance

adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan. Maksum (2005) menyimpulkan bahwa corporate governance itu adalah suatu sistem yang dibangun untuk mengarahkan dan mengendalikan perusahaan sehingga tercipta tatanan yang baik, adil, dan transparan diantara berbagai pihak yang terkait dan memiliki kepentingan (stakeholder) dalam perusahaan. Upaya penerapan good corporate governance ditujukan untuk mendorong optimalisasi alokasi atau pemanfaatan sumber daya perusahaan agar kesejahtrahan pemilik perusahaan terjaga (Kantiasih, 2010).

commit to user

memperhatikan kepentingan stakeholders lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika (Purwati, 2006). Good corporate governance dapat pula diartikan sebagai mekanisme pengelolaan perusahaan untuk memastikan bahwa tindakan manajemen akan selalu diarahkan pada peningkatan nilai perusahaan (Baridwan, 2004).

Perusahaan menerapkan mekanisme corporate governance untuk meyakinkan transparancy dan accountability dari perusahaan. Transparansi bisa diartikan sebagai keterbukaan informasi, baik dalam proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan mengenai perusahaan. Akuntabilitas, artinya perusahaan harus mempertanggungjawabkan kinerjanya secara transparan dan wajar (Savitri, 2010).

Penerapan corporate governance yang konsisten akan meningkatkan kualitas laporan keuangan perusahaan. Manajemen akan cenderung untuk tidak melakukan rekayasa terhadap laporan keuangan, karena adanya kewajiban untuk mematuhi berbagai aturan dan prinsip akuntansi yang berlaku dan penyajian informasi secara transparan (Maksum, 2005).

Dalam penelitian ini, good corporate governance diproksikan dengan komposisi dewan komisaris independen. Hal ini didasarkan pada pemikiranbahwa komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring (terkait dengan agecy theory) dan pengendalian internal agar tercipta perusahaan yang good governance.

commit to user

penyampaian laporan keuangan dengan tepat waktu. Komisaris independen mampu menjadi penengah antara manajer internal dan mampu mengawasi kebijakan manajemen sehingga komisaris independen mempunyai posisi terbaik untuk dapat melaksanakan fungsi monitoring agar tercipta perusahaan good corporate governance (Setyaningsih, 2009). Komisaris independen bertujuan untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait (Savitri, 2010). Adanya komisaris independen tentunya akan menambah keyakinan auditor eksternal terhadap pengendalian internal perusahaan yang diauditnya, sehingga proses pengauditan dapat dilakukan dalam waktu yang relatif lebih singkat. Proses pengauditan yang relatif lebih singkat ini dapat mempercepat penyerahan laporan keuangan auditan ke bursa saham.

Menurut Peraturan Pencatatan Nomor IA tentang Ketentuan Umum

Pencatatan Efek bersifat Ekuitas di Bursa yaitu jumlah Komisaris Independen

minimal 30%. Dalam rangka penyelenggaraan good corporate governance,

perusahaan tercatat wajib memiliki komisaris independen yang jumlahnya

proporsional sebanding dengan jumlah saham yang dimiliki oleh bukan

pemegang saham pengendali dengan ketentuan jumlah komisaris independen

sekurang-kurangnya 30% dari jumlah anggota komisaris (Purwati, 2006).

commit to user

independen ini dapat melakukan pengawasan dan memberikan nasihat kepada direksi secara efektif sehingga dapat meningkatkan corporate governance perusahaan. Dengan adanya pengawasan dari pihak luar maka manajemen perusahaan cenderung lebih berintegritas dalam menyusun laporan keuangan sehingga dapat mempengaruhi timeliness.

B. Penelitian Terdahulu dan Pengembangan Hipotesis

1. Profitabilitas dan Timeliness

Perusahaan yang memiliki tingkat profitabilitas tinggi dapat dikatakan bahwa laporan keuangan perusahaan tersebut mengandung berita baik dan perusahaan yang mengalami berita baik akan cenderung menyerahkan laporan keuangannya tepat waktu. Hal ini juga berlaku jika profitabilitas perusahaan rendah dimana hal ini mengandung berita buruk, sehingga perusahaan cenderung tidak tepat waktu menyerahkan laporan keuangannya (Hilmi dan Ali, 2008).

Hasil penelitian oleh Na’im (1999), Suharli dan Rachpriliani (2006), serta Hilmi dan Ali (2008) menunjukkan bahwa profitabilitas mempunyai pengaruh signifikan terhadap ketepatwaktuan penyampaian laporan keuangan. Selain itu hasil penelitian oleh Owusu-Ansah (2000) juga menunjukkan bahwa profitabilitas memiliki pengaruh yang signifikan terhadap timeliness.

commit to user

Berdasarkan analisis dan temuan penelitian terdahulu, maka hipotesis penelitian dinyatakan sebagai berikut:

H

1 : Profitabilitas berpengaruh terhadap timeliness pada perusahaan

manufaktur.

2. Leverage dan Timeliness

Hasil penelitian yang dilakukan oleh Hilmi dan Ali (2008) menunjukkan bahwa faktor leverage tidak memiliki pengaruh yang signifikan terhadap ketepatwaktuan laporan keuangan. Hal tersebut tidak sesuai dengan teori Hilmi dan Ali (2008) yang menyatakan bahwa suatu perusahaan yang memiliki tingkat leverage keuangan yang tinggi akan memiliki risiko keuangan yang tinggi karena mengalami kesulitan keuangan (financial distress) akibat utang yang tinggi.

Kesulitan keuangan juga merupakan berita buruk (bad news) sehingga perusahaan dengan kondisi seperti ini cenderung tidak tepat waktu dalam pelaporan keuangannya. Teori tersebut dibuktikan dengan penelitian yang dilakukan oleh Hilmi dan Ali (2008) yang menemukan bahwa leverage keuangan tidak mempunyai pengaruh secara signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Hal tersebut didukung oleh penelitian yang dilakukan oleh Indrawati (2010).

Berdasarkan analisis dan temuan penelitian terdahulu, maka hipotesis penelitian dinyatakan sebagai berikut:

H

2 : Leverage berpengaruh terhadap timeliness pada perusahaan

commit to user 3. Likuiditas dan Timeliness

Dalam penelitian Hilmi dan Ali (2008) menyatakan perusahaan yang memiliki tingkat likuiditas yang tinggi menunjukkan bahwa perusahaan tersebut memiliki kemampuan yang tinggi dalam melunasi kewajiban jangka pendeknya. Hal ini merupakan berita baik (good news) sehingga perusahaan dengan kondisi seperti ini cenderung untuk tepat waktu dalam penyampaian laporan keuangannya. Hal tersebut didukung oleh hasil penelitian yang mereka lakukan yaitu likuiditas memiliki pengaruh signifikan terhadap ketepatwaktuan laporan keuangan.

Hasil penelitian Suharli dan Rachpriliani (2006) juga menemukan bahwa likuiditas memiliki pengaruh signifikan terhadap timeliness. Namun hasil penelitian-penelitian tersebut tidak sesuai dengan hasil penelitian yang dilakukan oleh Almilia dan Setiady (2006) dan Sulistyo (2010) yang menyatakan bahwa likuiditas tidak memiliki pengaruh yang signifikan terhadap timeliness.

Berdasarkan analisis dan temuan penelitian terdahulu, maka hipotesis penelitian dinyatakan sebagai berikut

H

3 = Likuiditas berpengaruh terhadap timeliness pada perusahaan

manufaktur.

4. Size dan Timeliness

commit to user

lebih besar melaporkan lebih cepat daripada perusahaan yang berukuran lebih kecil. Pada perusahaan yang besar umumnya telah memiliki sistem pengendalian internal yang lebih baik dan didukung oleh tenaga ahli yang lebih profesional serta sistem pengolahan informasi yang lebih canggih. Selain itu, perusahaan yang lebih besar cenderung lebih menarik perhatian masyarakat dan investor.

Hasil penelitian Owusu-Ansah (2000), Almilia dan Setiady (2006), Rachmawati (2008), Lestari (2008) dan Nurkayati (2009) menemukan bahwa terdapat pengaruh antara ukuran perusahaan (size) dengan ketepatan waktu pelaporan keuangan. Penelitian dengan bukti sebaliknya dilakukan Hilmi dan Ali (2008), Siwi dan Sudaryono (2008) dan Indrawati (2010) yang menemukan bahwa tidak terdapat pengaruh yang signifikan antara ukuran perusahaandengan ketepatan waktu pelaporan keuangan (timeliness).

Berdasarkan analisis dan temuan penelitian terdahulu, maka hipotesis penelitian dinyatakan sebagai berikut:

H

4 = Size berpengaruh terhadap timeliness pada perusahaan

manufaktur.

5. Good Corporate Governance dan Timeliness

commit to user

untuk semua urusan yang berkaitan dengan situasi keuangan, kinerja, kepemilikan dan corporate governance. Pengungkapan dan transparansi tidak hanya mementingkan isi dari informasi, tetapi juga ketepatan waktu dalam penyampaian informasi. Salah satu informasi yang diberikan perusahaan adalah laporan keuangan tahunan yang diaudit (Gunarsih dan Hartadi, 2008).

Dalam penelitian ini, good corporate governance diproksikan dengan komposisi dewan komisaris independen. Semakin tinggi proporsi komisaris independen dalam perusahaan maka diharapkan pemberdayaan dewan komisaris ini dapat melakukan pengawasan dan memberikan nasihat kepada direksi secara efektif dan manajemen perusahaan cenderung lebih berintegritas dalam menyusun laporan keuangan sehingga dapat mempengaruhi timeliness.

Hasil penelitian Gunarsih dan Hartadi (2008) menemukan bahwa struktur corporate governance mempengaruhi ketepatan penyampaian laporan keuangan. Hal tersebut didukung oleh penelitian Savitri (2010) yang menemukan bahwa komisaris independen mempengaruhi mempengaruhi ketepatan waktu pelaporan keuangan perusahaan. Namun penelitian Purwati (2006) menemukan bahwa struktur komisaris independen tidak mempengaruhi timeliness.

H

5 = Good corporate governance berpengaruh terhadap timeliness

commit to user

C. Kerangka Pemikiran

Berikut ini kerangka konseptual yang menjelaskan pengaruh karakteristik perusahaan terhadap ketepatan waktu laporan keuangan:

Gambar II.1

Kerangka Pemikiran

Profitabilitas

Leverage

Timeliness

Likuiditas

Size

commit to user

BAB III

METODE PENELITIAN

A. Populasi dan Sampel

Populasi dalam penelitian ini adalah semua perusahaan manufaktur di Bursa Efek Indonesia pada tahun 2007 sampai dengan tahun 2009. Penulis memilih menggunakan jenis perusahaan manufaktur karena beberapa alasan, sebagai berikut:

1. Menghindari perbedaan karakteristik antara perusahaan manfaktur dengan jenis perusahaan yang lain.

2. Perusahaan manufaktur mempunyai populasi relatif lebih besar.

Teknik pengambilan sampel dalan penelitian ini adalah dengan menggunakan purposive sampling, artinya populasi yang akan dijadikan sampel dalam penelitian ini adalah anggota yang memenuhi kriteria pemilihan sampel tertentu sesuai yang dikehendaki peneliti.

Kriteria yang dipakai sebagai sampel yang digunakan adalah:

1. Perusahaan manufaktur yang terdaftar di BEI secara berturut-turut 2007-2009;

2. Perusahan tersebut telah menerbitkan laporan keuangan tahunan

(annual report) untuk periode 2007-2009;

3. menampilkan data tanggal opini auditor atau tanggal surat pertanggungjawaban manajemen untuk periode 2007-2009;

4. Memiliki informasi mengenai susunan dewan komisaris independen;

commit to user

5. Menampilkan data dan informasi yang dibutuhkan untuk menganalisis kinerja keuangan, size dan good corporate governance perusahaan yang mempengaruhi timeliness untuk periode 2007-2009.

B. Jenis dan Teknik Pengumpulan Data

Penelitian ini menggunakan data sekunder yaitu data yang diperoleh secara tidak langsung dari obyek penelitian tetapi diperoleh dari data laporan keuangan di Bursa Efek Indonesia (BEI) di dalam www.idx.co.id dan data terdapat dalam Indonesian Capital Market Directori (ICMD). Alasan menggunakan data sekunder adalah dengan pertimbangan bahwa data tersebut mudah untuk diperoleh dan memiliki waktu yang lebih luas.

C. Definisi Operasional Variabel

Penelitian ini mengunakan variabel dependen dan variabel independen. Variabel dependen dari penelitian ini adalah ketepatan waktu penyampaian laporan keuangan (Lag). Variabel-variabel independen yang digunakan dalam penelitian ini adalah kinerja keuangan perusahaan yang diproksikan dengan profitabilitas, leverage, likuiditas dan ukuran perusahaan (size) dan good gorporate governance yang diproksikan dengan proporsi komisaris independen. Hal ini sejalan dengan penelitian oleh Savitri (2010).

1. Variabel Dependen

commit to user

ditanda tangani. Pengukuran timeliness ini sesuai dengan penelitian Almilia dan Setiady (2006).

Lag = Tanggal laporan auditor – 31 Desember

2. Variabel Independen

a. Profitabilitas

Rasio Profitabilitas mengukur kemampuan perusahaan dalam menghasilkan laba. Salah satu analisis yang digunakan dalam menentukan profitabilitas adalah analisis tingkat pengembalian atas aset yang dimiliki (Return On Assets). Dalam penelitian ini profitabilitas diukur dengan return on asset yang merupakan perbandingan antara jumlah laba bersih dengan jumlah aset perusahaan sebagaimana dalam penelitian Hilmi dan Ali (2008).

(ROA) = (1)

b. Leverage

Suatu perusahaan yang memiliki leverage keuangan yang tinggi berarti perusahaan tersebut memiliki risiko keuangan yang tinggi karena mengalami kesulitan keuangan akibat utang yang tinggi. Kesulitan keuangan yang dialami oleh suatu perusahaan merupakan berita buruk (bad news) sehingga perusahaan dengan kondisi seperti ini cenderung tidak tepat waktu dalam pelaporan keuangannya.

Struktur keuangan suatu perusahaan dapat digambarkan dengan

commit to user

dan Ali, 2008). Leverage dalam penelitian ini diukur dengan debt to equity ratio (DER). Pengukuran rasio leverage ini sesuai dengan penelitian Hilmi dan Ali (2008).

(DER) = (2)

c. Likuiditas

Perusahaan yang memiliki tingkat likuiditas tinggi menunjukkan bahwa perusahaan tersebut memiliki kemampuan yang tinggi dalam melunasi kewajiban jangka pendeknya. Hal ini merupakan berita baik (good news) sehingga perusahaan dengan kondisi seperti ini cenderung untuk tepat waktu dalam penyampaian laporan keuangannya. Salah satu cara untuk mengukur likuiditas adalah dengan mengukur ketersedian kas untuk membayar kewajiban lancar.

Rasio likuiditas adalah rasio-rasio yang mengukur kemampuan suatu perusahaan untuk melunasi utang jangka pendek yang jatuh tempo dengan uang tunai atau kas yang dikumpulkan. Rasio likuiditas dalam penelitian ini diukur dengan current ratio, sebagaimana penelitian Suharli dan Rachpriliani (2006) serta Hilmi dan Ali (2008).

Current ratio adalah perbandingan aktiva lancar dan hutang lancar. Semakin besar perbandingan aktiva lancar dengan hutang lancar maka semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendek (Suharli dan Rachpriliani, 2006).

commit to user d. Ukuran Perusahaan (Size)

Size perusahaan menunjukkan besar kecilnya perusahaan yang yang dapat dilihat dari besar kecilnya modal yang digunakan, total aktiva yang dimiliki atau total penjualan yang diperoleh. Size

perusahaan dalam penelitian ini didasarkan pada jumlah total aktiva (total asset). Ukuran Perusahaan (Size) diukur dari jumlah total aktiva, baik aktiva lancar maupun aktiva tidak lancar yang dimiliki oleh perusahaan sesuai dengan penelitian Almilia dan Setiady (2006) dan Hilmi dan Ali (2008).

e. Good Corporate Governance

Dalam penelitian ini, good corporate governance diproksikan dengan komposisi dewan komisaris independen. Hal ini didasarkan pada pemikiran bahwa komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring (terkait dengan agecy theory) dan pengendalian internal agar tercipta perusahaan yang good governance. Komposisi dewan komisaris independen dihitung dengan presentase jumlah komisaris independen atas jumlah total dewan komisaris yang ada di perusahaan sesuai dengan penelitian Savitri (2010).

D. Metode Analisis Data

commit to user 1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran suatu data yang dilihat dari mean, median, standar deviasi, nilai maksimum, nilai minimum dari data sampel. Analisis ini untuk memberikan gambaran distribusi dan perilaku data sampel tersebut.

2. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan analisis regresi berganda. Analisis regresi berganda dilakukan dengan beberapa tahap, yaitu uji asumsi klasik, uji model regresi (goodness of fit), dan uji koefisien regresi (Gujarati, 2003). Pemenuhan asumsi klasik di lakukan dengan uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heterokedastisitas.

a. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi linier berganda yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan asumsi klasik yang meliputi:

1) Uji Normalitas

commit to user

dikatakan berdistribusi normal jika signifikansi variabel dependen memiliki nilai signifikansi lebih dari 5%. Data penelitian yang baik adalah yang berdistribusi secara normal. Apabila data tidak terdistribusi dengan normal, maka data dapat dinormalkan dengan cara transformasi data (Ghozali, 2009).

2) Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.

commit to user

3) Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pada periode t dengan periode t-1 (sebelumnya). Untuk mengetahui apakah data yang digunakan dalam model regresi terdapat autokorelasi atau tidak, dapat diketahui melalui uji Durbin-Watson (DW). Penentuan hasil dari uji autokorelasi didasarkan pada kriteria-kriteria sebagai berikut ini.

a)Jika 0 < d < dl maka hipotesis nol tidak ada autokorelasi positif dan ditolak.

b)Jika dl < dl < du maka hipotesis nol tidak ada autokorelasi positif dan tidak ada keputusan (no decision).

c)Jika (4 - dl) < d < 4 maka hipotesis nol tidak ada autokorelasi negatif dan ditolak.

d)Jika (4 - du) < d < 4-dl maka hipotesis nol tidak ada autokorelasi negatif dan tidak ada keputusan (no decision). e)Jika du < d < (4 - du) maka hipotesis nol tidak ada autokorelasi positif atau negatif dan tidak ditolak (Ghozali, 2006 : 95).

4) Uji Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dan residual satu pengamatan ke pengamatan yang lain (Gujarati, 2003). Jika

commit to user

tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedisitas. Model regresi yang baik adalah yang Homoskedasitas atau tidak terjadi Heteroskedisitas karena data

crossection mengandung berbagai ukuran (kecil, sedang, dan besar) (Ghozali, 2006).

Pengujian heteroskedasitas dalam penelitian ini didasarkan pada grafik Scatterplot, dimana jika terlihat titik menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas atau teratur, serta tersebar di atas dan di bawah angka 0 pada sumbu Y, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

b. Uji Model Regresi (Goodness of fit)

Ghozali (2009) mengatakan bahwa ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of

fit-nya. Secara statistik dapat diukur dengan: 1) Pengujian Ketepatan ( )

commit to user

baik dalam menilai kemampuan variabel independen dalam menjelaskan variabel dependen.

2) Uji Pengaruh Simultan (Uji F)

Nilai F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasudkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Ada dua hipotesis yang akan di uji:

a) Ho (hipotesis nol): semua variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

b) Ha (hipotesis alternatif): semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen.

Uji F dilakukan dengan membandingkan nilai signifikansi F hitung dengan tingkat signifikan yang telah ditentukan yaitu 0,05. Kriteria pengujiannya sebagai berikut ini:

1) Jika sig F < 0,05 maka Ha didukung, 2) Jika sig F > 0,05 maka Ha tidak didukung.

commit to user

3) Uji Pengaruh Parsial (Uji t)

Pengujian ini bertujuan untuk mengetahui hubungan yang signifikan dari masing-masing variabel independen terhadap variabel dependen. Nilai t dalam penelitian ini menggunakan tingkat signifikansi 5%. Variabel independen dikatakan berpengaruh signifikan terhadap variabel dependen apabila nilai sig (p-value) dibawah 5%. Kriteria pengujian sebagai berikut:

1) Jika p-value < 0,05 maka Ha didukung 2) Jika p-value > 0,05 maka Ha tidak didukung

Melalui uji t maka kita akan mengetahui apakah kinerja keuangan berpengaruh secara parsial terhadap timeliness.

Selain itu uji ini juga dapat digunakan untuk mengetahui tanda koefisien regresi masing-masing variabel independen sehingga dapat ditentukan arah pengaruh masing-masing variabel independen terhadap variabel dependen.

c. Uji Koefisien Regresi

commit to user

Persamaan regresi:

Y = (4)

Keterangan:

Y = Timeliness, = Konstanta,

= Koefisien Persamaan Regresi Prediktor , = Variabel Profitabilitas,

= Variabel Leverage, = Variabel Likuiditas, = Variabel Size,

= Variabel Good Corporate Governance, dan

commit to user

BAB IV

ANALISIS DAN PEMBAHASAN

A. Hasil Pengumpulan Data

Penelitian ini bertujuan memberikan bukti empiris pengaruh kinerja keuangan perusahaan, size, dan good corporate governance terhadap ketepatan waktu penyelesaian penyajian laporan keuangan (timeliness). Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan (annual report) perusahaan yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2009 yang dipublikasikan di internet melalui website

resmi Bursa Efek Indonesia (www.idx.co.id) serta data dari Indonesia Capital Market Directory (ICMD).

Pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling, yang artinya populasi yang dijadikan sampel dalam penelitian adalah populasi yang memenuhi kriteria-kriteria yang telah ditentukan. Kriteria-kriteria tersebut adalah perusahaan manufaktur yang terdaftar di BEI secara berturut-turut 2007-2009, perusahaan tersebut telah menerbitkan laporan keuangan tahunan (annual report) untuk periode 2007-2009, menampilkan data tanggal opini auditor atau tanggal surat pertanggungjawaban manajemen untuk periode 2007-2009, memiliki informasi mengenai susunan dewan komisaris independen, menampilkan data dan informasi yang dibutuhkan untuk menganalisis kinerja keuangan, size dan

good corporate governance perusahaan yang mempengaruhi timeliness untuk periode 2007-2009. Berdasarkan kriteria sampel tersebut penelitian ini

commit to user

memperoleh sampel akhir sebanyak 57 perusahaan yang dapat dirinci sebagai berikut ini:

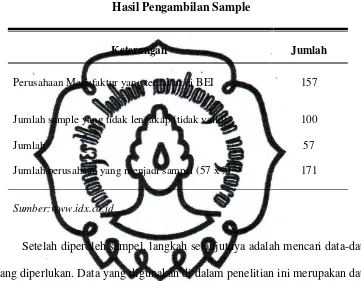

Tabel IV.1

Hasil Pengambilan Sample

Keterangan Jumlah

Perusahaan Manufaktur yang terdaftar di BEI

Jumlah sample yang tidak lengakap (tidak valid)

Jumlah

Jumlah perusahaan yang menjadi sampel (57 x 3)

157

100

57

171

Sumber:www.idx.co.id

Setelah diperoleh sampel, langkah selanjutnya adalah mencari data-data yang diperlukan. Data yang digunakan di dalam penelitian ini merupakan data sekunder yang berupa data laporan keuangan selama periode 2007-2009 yang diperoleh dari Indonesian Stock Exchange dan Indonesian Capital Market Directory. Data sampel perusahaan ini dapat dilihat di dalam lampiran pada akhir penelitian ini.

B. Statistik Deskriptif

commit to user Tabel IV.2

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

LAG 171 30.0000 136.0000 7.174269E1 16.0335454

ROA 171 -6.8174 9.8299 1.194502E0 2.8047997

DER 171 -15.1400 70.4700 2.287774E0 7.6830522

CR 171 .1802 69.5414 2.740676E0 5.5508832

SIZE 171 698.0000 8.8938E7 3.258089E6 1.1271616E7

KOMIND 171 .0000 100.0000 3.260428E1 18.0140271

Sumber: Hasil pengolahan data

Dari hasil uji statistik deskriptif di atas variabel DER memiliki nilai minimum sebesar -15,1400. Karena nilai tersebut memiliki rentang yang terlalu jauh dibandingkan nilai DER yang lainnya, maka dilakukan outlier

data. Outlier data dilakukan dengan cara menghilangkan data yang memiliki nilai terlalu besar dan terlalu kecil. Setelah dilakukan outlier maka data perusahaan yang dapat digunakan berkurang menjadi 162 perusahaan, adapun hasil uji deskriptif statistik setelah outlier dapat dilihat pada tabel berikut ini:

Tabel IV.3

Hasil Uji Statistik Deskriptif Setelah Outlier

N Minimum Maximum Mean Std. Deviation

LAG 162 30.0000 136.0000 7.144444E1 16.2212957

ROA 162 -.0846 5.4160 .108562 .4357272

DER 162 .0146 8.6900 1.321048E0 1.4302914

CR 162 .2100 69.5414 2.846273E0 5.6844961

SIZE 162 698.0 8.9E7 3.431E6 1.1558E7

KOMIND 162 .0000 100.0000 3.277038E1 18.0454304

commit to user

Keterangan:

LAG : Variabel Ketepatan Waktu (timeliness), ROA : Variabel Profitabilitas,

DER : Variabel Leverage, CR : Variabel Likuiditas,

SIZE : Variabel Ukuran Perusahaan, dan KOMIND : Variabel Good Corporate Governance.

Nilai LAG yang tertinggi adalah 136 sedangkan nilai LAG yang terendah adalah 30. Untuk rata-rata sebesar 7,1444. Dengan standar deviasi 16,22130 dapat dinyatakan bahwa penyebaran data LAG berada di antara 23,36574 sampai dengan -9,07686.

Nilai ROA yang paling tinggi adalah 5,4160, yang nilai ROA paling rendah adalah -0,0846 sedangkan rata-ratanya adalah 0,108562. Dengan standar deviasi 0,435727 dapat dinyatakan bahwa penyebaran data ROA berada di antara 0,544289sampai dengan -0,327165.

Nilai DER yang paling tinggi adalah 8,6900, yang paling rendah 0,0146 sedangkan rata-ratanya adalah 1,32104. Dengan standar deviasi 1,430291 dapat dinyatakan bahwa penyebaran data DER berada di antara 2,751331 sampai dengan -0,109251.

commit to user

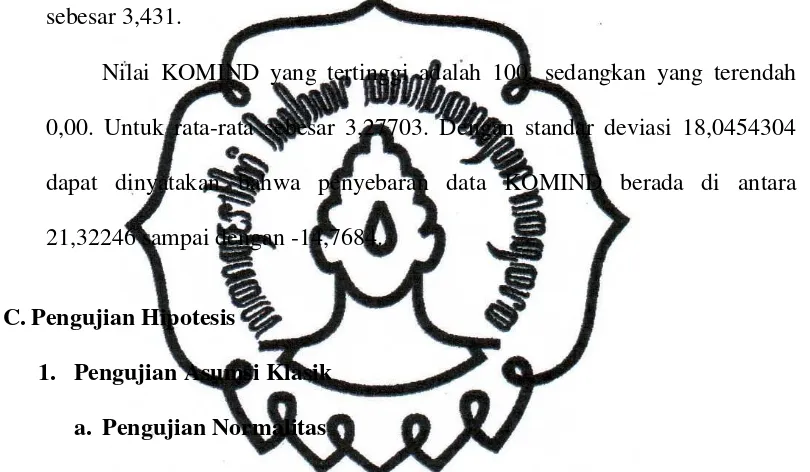

Nilai SIZE yang paling tinggi adalah 88,938, yang paling rendah adalah 698 sedangkan rata-ratanya adalah 3,431. Dengan standar deviasi 1,1558 dapat dinyatakan bahwa penyebaran data SIZE berada di antara 4,5868 sampai dengan 2,2752. Hal ini menunjukkan bahwa rata-rata total aset yang dimiliki perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebesar 3,431.

Nilai KOMIND yang tertinggi adalah 100, sedangkan yang terendah 0,00. Untuk rata-rata sebesar 3,27703. Dengan standar deviasi 18,0454304 dapat dinyatakan bahwa penyebaran data KOMIND berada di antara 21,32246 sampai dengan -14,7684.

C.Pengujian Hipotesis

1. Pengujian Asumsi Klasik

a. Pengujian Normalitas

commit to user Tabel IV.4

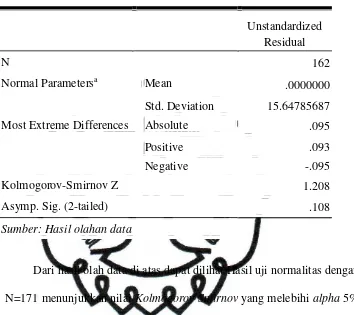

One-Sample Kolmogorov-Smirnov Test

Dari hasil olah data di atas dapat dilihat Hasil uji normalitas dengan N=171 menunjukkan nilai Kolmogorov Smirnov yang melebihi alpha 5% (0,108 > 0,05), maka dapat disimpulkan bahwa data telah berdistribusi normal.

b.Pengujian Multikolinearitas

Pengujian ini bertujuan untuk menunjukkan ada tidaknya korelasi antar variabel independen dalam model regresi. Multikolinearitas terjadi apabila variabel dependen satu sama lain atau dengan kata lain variabel independen berkorelasi dengan variabel independen lain. Hasil pengujian asumsi multikolinearitas dapat dilihat berdasarkan nilai variance inflation factor (VIF) dan tolerance berikut ini:

Unstandardized Residual

N 162

Normal Parametersa Mean .0000000

Std. Deviation 15.64785687 Most Extreme Differences Absolute .095

Positive .093

Negative -.095

Kolmogorov-Smirnov Z 1.208

Asymp. Sig. (2-tailed) .108

commit to user Tabel IV.5

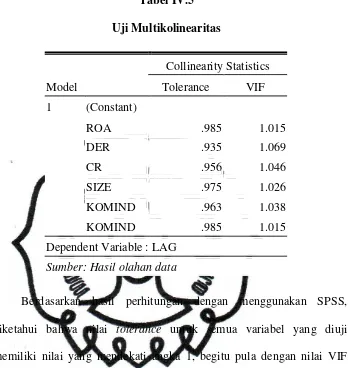

Uji Multikolinearitas

Berdasarkan hasil perhitungan dengan menggunakan SPSS, diketahui bahwa nilai tolerance untuk semua variabel yang diuji memiliki nilai yang mendekati angka 1, begitu pula dengan nilai VIF (value inflating factor),semua variabel memiliki nilai VIF kurang dari angka 10. Dari hasil tersebut dapat disimpulkan bahwa setiap variabel independen yang akan diuji tidak mengalami multikolinearitas, artinya variabel independen dalam satu persamaan saling bebas dan tidak berkorelasi satu sama lain.

c.Pengujian Autokorelasi

Penghitungan dengan menggunakan SPSS diperoleh nilai d

commit to user

dalam tabel Durbin Watson dengan nilai signifikansi 0,05 maka diperoleh nilai sebesar 1,8070, sehingga nilai 4 - du dapat ditentukan yaitu sebesar 2,193 (diperoleh dari 4 – 1,8070).

Berdasarkan penjelasan tersebut maka dalam model ini agar tidak terjadi autokorelasi maka nilai d harus berada di antara 1,8070 dan 2,193 atau 1,8070 < d < 2,193. Dapat disimpulkan bahwa pengujian autokorelasi nilai d telah memenuhi syarat (1,8070 < 1,910 < 2,193). Dari penjelasan tersebut maka disimpulkan bahwa tidak ditemukan adanya autokorelasi.

d.Pengujian Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dan residual satu pengamatan ke pengamatan yang lain (Gujarati, 2003). Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedisitas. Model regresi yang baik adalah yang Homoskedasitas atau tidak terjadi Heteroskedisitas karena data

crossection mengandung berbagai ukuran (kecil, sedang, dan besar) (Ghozali, 2006).

commit to user

1) Jika terdapat pola tertentu seperti titik-titik yang membentuk suatu pola yang teratur (misalnya bentuk null plot, triangle, atau

diamond) mengindikasikan terjadinya heteroskedastisitas;

2) Jika tidak terdapat pola yang jelas atau titik-titik menyebar secara acak di atas maupun di bawah angka 0 (nol) pada sumbu Y maka tidak terjadi heteroskedastisitas.

Hasil uji heteroskedastisitas dalam penelitian ini adalah sebagai berikut ini.

Gambar IV. 1

Uji Heteroskedastisitas

commit to user

Hasil pengujian pada gambar scatterplot mengindikasikan bahwa terdapat pola yang jelas atau titik-titik menyebar secara acak di atas maupun di bawah angka 0 (nol) pada sumbu Y, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas.

2. Uji Model Regresi

Tujuan penelitian ini adalah memperoleh bukti empiris terkait pengaruh kinerja keuangan perusahaan, size, dan good corporate governance terhadap ketepatan waktu pelaporan keuangan. Untuk tujuan penelitian tersebut, maka dalam melakukan analisis data penelitian dengan menggunakan model regresi berganda. Pengujian hipotesis terdiri dari

goodness of it Test, uji signifikansi F, dan uji signifikansi t yang dipaparkan seperti di bawah ini.

a. Pengujian Ketepatan (Goodness of Fit Test/ R²)

Pengujian ketepatan perkiraan dalam suatu model dapat dilihat dari nilai koefisien determinasinya yaitu sebagai berikut:

Tabel IV.6

Hasil Analisis Regresi (Goodness of Fit Test)

Model R R Square

Sumber: hasil pengolahan data