BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis

2.1.1. Saham

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut maka pihak tertentu memliki klaim atas pendapatan perusahaan, klaim atas aset perusahaan dan berhak hadir dalam rapat umum pemegang saham, (Martalena, 2011:12).

Menurut Fahmi (2012:271), saham ada dua macam, yaitu saham biasa (common stock) dan saham istimewa (preferred stock).

1. Common Stock (Saham Biasa)

Common stock (saham biasa) adalah suatu surat berharga yang dijual oleh perusahaan yang menjelaskan nilai nominal (rupiah, dollar, yen dan sebagainya) dimana penegangnya diberi hak untuk mengikuti RUPS (Rapat Umum Pemegang Saham) dan RUPLSB (Rapat Umum Pemegang Saham Luar Biasa) serta berhak untuk menentukan membeli right issue

(penjualan saham terbatas) atau tidak, yang selanjutnya di akhir tahun akan memperoleh keuntungan dalam bentuk deviden.

2. Preferred Stock (Saham Istimewa)

Preferred stock (saham istimewa) adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen dan sebagainya) dimana pemegangnya akan memperoleh pendapatan tetap dalam bentuk deviden yang biasanya akan diterima setiap kuartal (tiga bulanan).

Pada dasarnya, ada beberapa keuntungan yang dapat diperoleh investor dengan membeli atau memiliki saham (Fahmi,2012:88), yaitu:

• Memperoleh keuntungan modal (capital gain), yaitu keuntungan pada saat saham yang dimiliki tersebut dijual kembali pada harga yang lebih mahal.

• Memiliki hak suara bagi pemegang saham jenis saham biasa (common stock)

Beberapa kondisi dan situasi yang menentukan suatu saham akan mengalami fluktuasi (Fahmi,2012:276) yaitu:

• Kondisi mikro dan makro ekonomi

• Kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan usaha, seperti membuka kantor cabang (brand office), kantor cabang pembantu (sub brand office) baik yang dibuka dosmetik maupun luar negeri

• Pergantian direksi secara tiba-tiba.

• Adanya direksi atau pihak komisaris yang terlibat tindak pidana dan kasusnya sudah masuk ke pengadilan

• Kinerja perusahaan yang terus mengalami penurunan dalam setiap waktunya

• Risiko sistematis, yaitu suatu bentuk risiko yang terjadi secara menyeluruh dan telah menyebabkan perusahaan ikut terlibat.

• Efek dari psikologis pasar yang ternyata mampu menekan kondisi jual teknikal jual beli saham.

Adapun alasan perusahaan menjual saham menurut Fahmi (2012:277) yaitu:

• Kebutuhan dana dalam jumlah yang besar dan pihak perbankan tidak mampu untuk memberikan pinjaman

• Keinginan perusahaan untuk mempublikasikan kinerja perusahaan secara lebih sistematis

• Menginginkan harga saham perusahaan terus naik dan terus diminati oleh konsumen secara luas

• Mampu memperkecil risiko yang timbil karena permasalahan risiko diselesaikan dengan pembagian dividen

Sebagai instrument investasi, saham memiliki resiko yaitu:

• Capital Loss

yang nilainya lebih rendah dibandingkan ketika membeli saham maka investor menderita kerugian sebesar selisih antara harga jual dengan harga beli saham tersebut.

• Resiko Likuidasi

Ketika suatu perusahan yang sahamnya dimiliki oleh pemegang saham dinyatakan bangkrut oleh pengadilan ataupun perusahaan tersebut dibubarkan, maka hak klaim dari pemegang saham merupakan prioritas terakhir setelah seluruh kewajiban perusahaan dapat diselesaikan. Jika masih terdapat hasil sisa dari hasil penjualan kekayaan perusahaan tersebut, sisa tersebut dibagi secara proporsional kepada seluruh pemegang saham. Namun jika tidak terdapat sisa kekayaan perusahaan, pemegang saham tidak akan memperoleh hasil dari likuidasi tersebut.

2.1.2. Analisis Rasio Keuangan

Rasio dapat menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio keuangan maka akan dapat menjelaskan atau memberikan gambaran kepada penganalisa tentang baik atau buruknya kondisi perusahaan atau posisi keuangan suatu perusahaan.

investor maupun kreditor dalam mengambil keputusan untuk melakukan investasi maupun penyaluran dana.

“Sedangkan bagi manajemen, analisis laporan keuangan berguna untuk membantu mengantisipasi kondisi masa depan, yang lebih penting lagi adalah sebagai titik awal untuk merencanakan tindakan-tindakan yang akan memperbaiki kinerja di masa depan” (Brigham, 2010:133). Dengan demikian, analisis laporan keuangan bermanfaat bagi manajemen untuk memproyeksikan peristiwa-peristiwa ekonomi di masa yang akan datang, sehingga manajamen dapat mengantisipasi kondisi yang tidak baik bagi perusahaan berdasarkan analisis rasio-rasio pada laporan keuangan.

Untuk mengidentifikasi kondisi keuangan dan kinerja persuahaan, maka rasio keuangan dapat dibandingkan dengan dua cara (Syahyunan, 2004:82), yaitu:

1. Perbandingan Antar Waktu (Trend Analysis)

Dalam perbandingan antar waktu, rasio keuangan yang sekarang dibandingkan dengan rasio keuangan tahun yang lalu atau dibandingkan dengan perkiraan rasio keuangan tahun yang akan datang dalam perusahaan yang sama ( perbandingan internal) suatu perusahaan. Dari perbandingan itu dapat dilihat arah perubahan apakah naik atau sebaliknya turun.

2. Perbandingan Antar Perusahaan (Comparative Analysis)

Analisis rasio` memiliki beberapa kelemahan atau keterbatasan yang harus disadari sewaktu penggunaannya. Adapun kelemahan atau keterbatasan analisis rasio antara lain (Syahyunan, 2004:82):

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha. 2. Perbedaan metode akuntansi akan menghasilkan perhitungan yang

berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

3. Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi.

4. Informasi rata-rata industri adalah data umum dan hanya merupakan perkiraan.

Rasio-rasio keuangan dapat dikelompokkan menjadi lima kelompok (Brigham, 2008:134), yaitu:

1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan hubungan antara kas dan asset lancar lainnya dari sebuah perusahaan dengan kewajiban lancarnya. Rasio ini terdiri dari Current Ratio, Acid Test Ratio, dan Cash Ratio.

2. Rasio Manajemen Aset

Serangkaian rasio yang mengukur seberapa efektif perusahaan telah mengelola aktiva-aktivanya. Rasio ini terdiri dari Inventory Turnover Ratio, Days Sales Outstanding, Fixed Asset Turnover Ratio, dan Total Asset Turnover Ratio.

3. Rasio Manajemen Utang

Rasio manajemen utang atau rasio leverage keuangan adalah rasio yang menunjukkan penggunaan dana melalui utang. Rasio ini terdiri atas Debt to Total Asset, Debt to Total Equity, Times Interest Earned, dan rasio cakupan EBITDA.

4. Rasio Profitabilitas

Rasio profitabilitas adalah sekelompok rasio yang menunjukkan gabungan efek-efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi. Rasio ini terdiri dari Profit Margin on Sales, Basic Earning power, Return on Total Asset, dan Return on Equity.

5. Rasio Nilai Pasar

sahamnya. Rasio ini terdiri Price Earning Ratio, Price Cash Flow ratio, Book Value per Share, Earnings per Share, dan Dividend Per Share.

2.1.2.1. Likuiditas (Current Ratio)

Likuiditas adalah kemampuan perusahaan dalam melunasi kewajiban kewajiban jangka pendek. “Rasio likuiditas (liquidity ratio) adalah rasio yang menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendeknya secara tepat waktu” (Fahmi, 2012:65).

Pengukuran likuiditas biasanya mengaitkan kewajiban jangka pendeknya dengan aset lancar yang tersedia untuk melunasinya. Lingkup pengukuran bisa seluruh aset lancar atau sebagian aset lancar. Beberapa usulan terbaru tentang pengukuran likuiditas, bahkan tidak menggunakan aset lancar sebagai sumbernya, tetapi menggunakan arus kas operasi. Penggunaan arus kas operasi dianggap lebih mengena, walaupun kenyataan pengukuran dengan aset lancar masih sering dilakukan karena lebih mudah menghitungnya (Prihadi, 2008:13).

Adapun salah satu rasio likuiditas yang digunakan pada penelitian ini adalah current ratio atau biasa yang disebut rasio lancar. Rasio lancar menunjukkan sampai sejauh apa kewajiban lancar ditutupi oleh aset yang diharapkan akan dikonversi menjadi kas dalam waktu dekat (Brigham, 2010:134). Adapun rumus current ratio adalah:

Current Ratio =

Menurut Subramanyam dalam buku Fahmi (2012:66) alasan digunakannya rasio lancar secara luas sebagai ukuran likuiditas mencakup kemampuan untuk mengukur :

Semakin tinggi jumlah (kelipatan) aset lancar terhadap kewajiban lancar, makin besar keyakinan bahwa kewajiban lancar tersebut akan dibayar.

b. Penyangga kerugian

Makin besar penyangga, makin kecil risikonya. Rasio lancar menunjukkan tingkat keamanan yang tersedia untuk menutup penurunan nilai aset lancar non-kas pada saat aset tersebut dilepas atau dilikuiditasi.

c. Cadangan dana lancar

Rasio lancar merupakan ukuran tingkat keamanan terhadap ketidakpastian dan kejutan atas arus kas perusahaan. Ketidakpastian dan kejutan, seperti pemogokan dan kerugian luar biasa, dapat membahayakan arus kas sementara dan tidak terduga.

2.1.2.2. Leverage (Debt to Equity Ratio)

Leverage menggambarkan setiap pengunaan aset atau dana yang membawa konsekuensi biaya dan beban tetap..Dalam manajemen keuangan ada tiga jenis leverage (Brigham, 2001:10) yaitu :

1. Leverage Operasi ( Operating Leverage )

Leverage operasi menunjukkan seberapa besar biaya tetap digunakan dalam operasi suatu perusahaan. Jika sebagian besar dari total biaya perusahaan adalah biaya tetap, perusahaan itu dikatakan mempunyai leverage operasi (operating leverage) yang tinggi. Leverage operasi merupakan kemampuan EBIT perusahaan untuk merespons fluktuasi penjualan.

2. Leverage Keuangan

Leverage keuangan ( financial leverage ) adalah praktek pendanaan sebagian aktiva perusahaan dengan sekuritas yang menanggung beban pengembalian tetap dengan harapan bisa meningkatkan pengembalian akhir bagi pemegang saham ( Keown: 121).

3. Total Leverage

Total leverage merupakan penggunaan aktiva dan dana dalam aktivitas perusahaan, dimana penggunaan dana tersebut harus menutup biaya tetap yang dikeluarkan oleh perusahaan. Total leverage merupakan gabungan antara operating leverage dengan financial leverage.

keuntungan. Pertama, bunga yang dibayarkan dapat dipotong untuk tujuan pajak, sehingga menurunkan biaya efektif dari utang. Kedua, pemegang utang (debt to holder) mendapat penembalian yang tetap sehingga pemegang saham (stockholder) tidak perlu mengambil bagian laba mereka ketika perusahaan dalam kondisi prima ( Brigham, 2001:4).

Namun, utang juga mempunyai beberapa kelemahan. Pertama, semakin tinggi rasio utang (debt ratio), semakin tinggi pula risiko perusahaan sehingga suku bunganya mungkin akan lebih tinggi. Kedua, apabila sebuah perusahaan mengalami kesulitan keuangan dan laba operasi tidak mencukupi untuk menutup beban bunga, maka pemegang saham harusnya menutup kekurangan itu, dan perusahaan akan bangkrut jika mereka tidak sanggup. Terlalu banyak utang dapat meghambat perkembangan perusahaan yang pada gilirannya dapat membuat pemegang saham berpikir dua kali untuk menanamkan modalnya. Oleh karena itu, suatu perusahaan harus bijak dalam menggunakan hutang pada aktivitas pendanaan perusahaan agar risiko dalam penggunaan hutang dapat diminimalisir.

Penjelasan mengenai dampak leverage terhadap EPS dapat

dijelaskan berikut pada tabel 2.1. :

Tabel 2.1.

Dampak Financial Leverage pada Pengembalian Pemegang Saham

PT U (Unleveraged/Tanpa Hutang) dengan 1.000 lembar saham

Aset lancar $ 50,000 Hutang $ 0

Aset tetap 50,000 Ekuitas biasa $ 100,000

Kondisi Usaha

Baik Diharapkan Buruk

Pendapatan penjualan $ 150,000 $ 100,000 $ 75,000

Biaya operasi tetap 45,000 45,000 45,000

Biaya operasi variabel 60,000 40,000 30,000

Total biaya operasi $ 105,000 $ 85,000 $ 75,000

EBIT $ 45,000 $ 15,000 $ 0

Bunga (Tingkat 10%) 0 0 0

EBT $ 45,000 $ 15,000 $ 0

Pajak (Tarif 40%) 18,000 6,000 0

EAT $ 27,000 $ 9,000 $ 0

ROE 27% 9% 0%

EPS $ 27 $ 9 $ 0

PT U (Leveraged/dengan Hutang) dengan 500 lembar saham

Aset lancar $ 50,000 Hutang $ 50,000

Aset tetap 50,000 Ekuitas biasa $ 50,000

Total aset $ 100,000 Total kewajiban & $ 100,000

ekuitas

Kondisi Usaha

Baik Diharapkan Buruk

Biaya operasi tetap 45,000 45,000 45,000

variabel 60,000 40,000 30,000

Total biaya operasi $ 105,000 $ 85,000 $ 75,000

EBIT $ 45,000 $ 15,000 $ 0

Bunga (Tingkat 10%) 5,000 5,000 5,000

EBT $ 40,000 $ 10,000 $ (5,000)

Pajak (Tarif 40%) 16,000 4,000 0

EAT $ 24,000 $ 6,000 $ (5,000)

ROE 48% 12% -10%

EPS $ 48 $ 12 $ (10)

Sumber : Brigham, Eugene F, et. al., 2010. Dasar-Dasar Manajemen Keuangan diolah oleh peneliti

sebuah perusahaan harus menggunakan leverage atau tidak menggunakan leverage.

Rasio leverage mengukur seberapa jauh perusahaan menggunakan hutang. Beberapa analisis menggunakan istilah rasio solvabilitas yang berarti mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangannya. Adapun dalam penelitian ini rasio

leverage yang digunakan adalah rasio hutang pada modal (Debt to Equity Ratio).

Menurut Joel dalam buku Fahmi (2012:73), Debt to Equity

Ratio adalah ukuran yang dipakai dalam menganalisis laporan keuangan untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditor . Adapun rumus dari Debt to Equity Ratio adalah:

Debt to Equity Ratio =

2.1.2.3. Perputaran Aset

Rasio perputaran total aset mengukur sejauh mana kesuluruhan aset yang dimiliki oleh perusahaan terjadi perputaran secara efektif (Fahmi, 2012:80). Semakin tinggi rasio perputaran aset pada suatu perusahaan, berarti suatu perusahaan semakin efektif dalam mengelola aset yang dimiliki perusahaan untuk menghasilkan penjualan. Adapun rumus dari rasio perputaran total aktiva adalah

Rasio Perputaran Aset =

Total Asset Turnover Ratio merupakan salah satu rasio aktivitas atau rasio manajemen aktiva. Rasio ini dirancang untuk mengetahui apakah jumlah total dari tiap-tiap jenis aset seperti yang dilaporkan dalam neraca terlihat wajar, terlalu tinggi, atau terlalu rendah jika dibandingkan dengan tingkat penjualan saat ini dan proyeksinya.

Perusahaan menggunakan aset dalam rangka menciptakan pendapatan (sales,revenue). Aset (aktiva) secara umum adalah bentuk investasi. Setiap bentuk investasi memerlukan dana. Dana diperoleh dari sumber dana, bisa berbentuk utang atau modal dari pemilik. Setiap sumber dana menimbulkan biaya. Biaya inilah yang disebut sebagai biaya modal atau cost of capital (Prihadi, 2008:33).

kelebihan dana yang ada pada aset tersebut. Kelebihan dana tersebut lebih baik dapat digunakan pada aktiva lain yang lebih produktif. Sebaliknya semakin tinggi tingkat aktivitas, maka semakin baiklah kemampuan perusahaan dalam memperoleh keuntungan.

Rasio aktivitas dapat dikaitkan dengan jenis aset yang akan diukur. Dengan demikian, rasio aktivitas dapat dibagi ke dalam dua kelompok,yaitu:

• Short-term activity

• Long-term activity

Short-term activity akan berorientasi pada operasi rutin perusahaan,yang diwakili kemampuan perusahaan dalam rangka mengendalikan piutang, persediaan dan utang usaha. Sementara long-term activity berorientasi pada penggunaan aset tetap (Prihadi, 2008:34).

2.1.2.4. Price Book Value

Price book value atau biasa disebut juga market book value ratio

adalah rasio harga pasar suatu saham terhadap nilai bukunya. Untuk menghitung nilai buku per lembar saham dapat dihitung sebagai berikut (Brigham,2010:151) :

Nilai buku per lembar saham =

Sedangkan rumus untuk menghitung price book value yaitu:

Price book value ratio pada umumnya lebih besar dari 1, ini artinya investor bersedia membayar saham lebih besar daripada nilai buku akuntansinya. Situasi seperti ini terutama terjadi karena nilai aset, seperti yang dilaporkan oleh akuntan dalam neraca perusahaan, tidak mencerminkan baik itu inflasi maupun goodwill. Jadi, aset yang dibeli beberapa tahun lalu pada harga sebelum inflasi dicatat berdasarkan harga perolehan awalnya meskipun inflasi telah menyebabkan nilai aset yang sebenarnya naik secara signifikan (Brigham, 2010:152).

2.1.2.5. Earnings Per Share

Earnings Per Share atau pendapatan per lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada pemegang saham dari setiap lembar saham yang dimiliki (Fahmi,2012:288). Menurut Van Horne dan Wachowicz dalam buku Fahmi (2012:83), “earnings per share is earning per share after taxes (EAT) divided by the number

of common share outstanding” . Adapun rumus Earnings Per Share

adalah :

EPS =

Pada umumnya, perusahaan di Indonesia tidak mempunyai saham preferred (preferred stock). Akan tetapi kalau ada saham preferen, maka nilai laba setelah pajak harus dikurangi dengan dividen jatah pemegang saham preferred

biaya input naik mengikuti inflasi, maka EPS juga akan tumbuh mengikuti tingkat inflasi. Bahkan tanpa inflasi, EPS juga akan tumbuh karena laba yang diinvestasikan kembali atau ditanamkan kembali. Jika seluruh laba perusahaan tidak dibayarkan sebagai dividen (dengan kata lain, jika sebagian labanya ditahan), jumlah dolar investasi di balik setiap saham lama kelamaan akan naik sehingga menyebabkan pertumbuhan laba dan dividen.

Apabila ada saham baru diterbitkan di tengah tahun, maka jumlah lembar saham beredar terakhir tidak bisa digunakan untuk menghitung Earnings Per Share. Begitu juga dengan adanya treasury stock, yaitu saham perusahaan yang dibeli sendiri oleh perusahaan. Dengan demikian terdapat dua kondisi yang membuat saham di awal tahun dan akhir tahun tidak sama, yaitu:

• Penerbitan saham baru pada waktu tahun berjalan

• Pembelian saham sendiri oleh perusahaan (treasury stock)

Bagi pembaca laporan keuangan pemula, seringkali rancu antara laba per lembar saham dengan dividen per lembar saham. Laba per lembar saham hanyalah indikator jumlah laba untuk setiap lembar. Laba tersebut tidak harus dibagi. Sementara dividen adalah yang dibagikan kepada pemilik

2.2.Tinjauan Peneliti Terdahulu

Tabel 2.2.

Penelitian Terdahulu

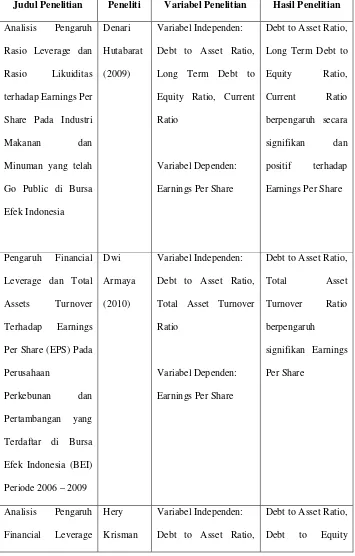

Judul Penelitian Peneliti Variabel Penelitian Hasil Penelitian

Analisis Pengaruh

Go Public di Bursa

Efek Indonesia

Denari

Hutabarat

(2009)

Variabel Independen:

Debt to Asset Ratio,

Long Term Debt to

Equity Ratio, Current

Ratio

Variabel Dependen:

Earnings Per Share

Debt to Asset Ratio,

Long Term Debt to

Per Share (EPS) Pada

Perusahaan

Perkebunan dan

Pertambangan yang

Terdaftar di Bursa

Efek Indonesia (BEI)

Periode 2006 – 2009

Dwi

Armaya

(2010)

Variabel Independen:

Debt to Asset Ratio,

Total Asset Turnover

Ratio

Variabel Dependen:

Earnings Per Share

Debt to Asset Ratio,

Total Asset

Debt to Asset Ratio,

Debt to Asset Ratio,

terhadap Earnings Per

Debt to Equity Ratio,

Long Debt to Equity

Ratio

Variabel Dependen:

Earnings Per Share

Ratio, Long Debt to

Equity Ratio

Debt to Equity Ratio,

Debt to Asset Ratio

Variabel Dependen:

Earnings Per Share

Debt to Equity

Ratio, Debt to Asset

Ratio berpengaruh

positif dan

signifikan terhadap

Earnings Per Share

Denari Hutabarat (2009), meneliti pengaruh rasio leverage dan rasio likuiditas terhadap Earnings Per Share (pada industri makanan dan minuman). Hasil

penelitian menunjukkan , Debt to Total Asset Ratio, Long Term Debt to Equity Ratio

dan Current Ratio berpengaruh positif dan signifikan terhadap Earnings Per Share.

Sedangkan melalui uji parsial Debt to Total Asset Ratio berpengaruh signifikan dan

negatif terhadap Earnings Per Share, dan Long Term Debt to Equity Ratio

berpengaruh signifikan dan positif terhadap Earnings Per Share sedangkan Current

Ratio tidak memiliki pengaruh terhadap Earnings Per Share.

Per Share. Sedangkan melalui uji parsial hanya Total Asset Turnover Ratio yang berpengaruh terhadap Earnings Per Share.

Hery Krisman Sitorus (2011), meneliti pengaruh financial leverage terhadap

Earnings Per Share (pada perusahaan industri manufaktur). Hasil penelitian menunjukkan Debt to Total Asset Ratio, Debt to Equity Ratio, dan Longterm Debt to Equity Ratio berpengaruh signifikan terhadap Earnings Per Share. Sedangkan melalui uji parsial hanya Debt to Equity Ratio yang berpengaruh signifikan terhadap Earnings Per Share.

Rouli Martha Tambunan (2011), meneliti pengaruh rasio hutang terhadap

Earnings Per Share (pada perusahaan properti). Hasil penelitian menunjukkan bahwa Debt to Total Asset Ratio dan Debt to Equity Ratio berpengaruh positif dan signifikan terhadap Earnings Per Share. Sedangkan melalui uji parsial Debt

to Total Asset Ratio dan Debt to Equity Ratio berpengaruh terhadap Earnings Per Share.

2.3. Kerangka Konseptual

Likuiditas menunjukkan hubungan antara kas dan aset lancar perusahaan

lainnya dengan kewajiban lancarnya. Rasio likuiditas yang digunakan pada penelitian

ini adalah adalah Current Ratio (rasio lancar). Current ratio menunjukkan sampai

sejauh apa kewajiban lancar ditutupi oleh aset yang diharapkan akan dikonversi

menjadi kas dalam waktu dekat (Brigham,2010:134).

Leverage merupakan penggunaan pendanaan melalui hutang pada suatu

perusahaan dalam menjalankan operasinya. Perusahaan harus cermat dalam

perusahaan untuk mencapai Earnings Per Share bagi para investor menjadi

maksimal. Debt to Equity Ratio menunjukkan perbandingan antara kewajiban

terhadap modal sendiri pemilik perusahaan. Semakin tinggi nilai Debt to Equity Ratio

sebuah perusahaan maka semakin besar kemampuan perusahaan untuk memenuhi

kewajibannya dengan menggunakan modal sendiri.

Perputaran aset (Total Asset Turnover) mengambarkan seberapa baik dukungan seluruh aset untuk memperoleh penjualan (Prihadi, 2008:41). Perputaran aset merupakan salah satu rasio aktivitas. Tingkat aktivitas yang rendah pada penjualan mengakibatkan semakin besar dana yang tertanam pada aset tersebut. Sebaliknya semakin tinggi aktivitas maka semakin baik kemampuan perusahaan memaksimalkan aset yang dimiliki untuk menghasilkan penjualan. Semakin besar tingkat penjualan dapat memaksimalkan Earnings Per Share

perusahaan.

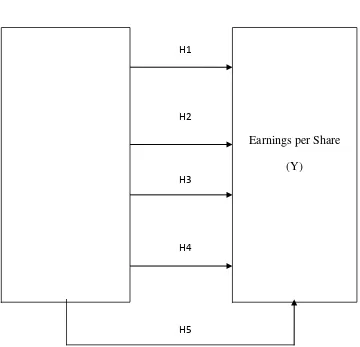

Berdasarkan latar belakang masalah dan tujuan penelitian, maka dibuat kerangka konseptual sebagai berikut:

Gambar 2.1.

Kerangka Konseptual

Leverage (X2) Likuiditas (X1)

Price Book Value (X4)

Perputaran Aset (X3)

Earnings per Share (Y)

H2

H3

H4

2.4.Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris (Erlina, 2011:30). Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H1 : Likuiditas berpengaruh terhadap Earnings Per Share perusahaan

H2 : Leverage berpengaruh terhadap Earnings Per Share perusahaan

H3 : Perputaran aset berpengaruh terhadap Earnings Per Share perusahaan

H4 : Price Book Value berpengaruh terhadap Earnings Per Share perusahaan