Biaya bahan baku (BBB ) dan biaya tenaga kerja langsung (BTKL) disebutbiaya produk

langsung (direct product cost), sedangkanbiaya overhead pabrik (BOP) disebut biaya

tak langsung (indirect product cost).Biaya produk langsung disebut dengan biaya primer (biaya

utama).Biaya tenaga kerja langsung (BTKL) dan biaya Overhead pabrik (BOP) disebut biaya

konversi

Tenaga kerja langsung adalahtenaga manusia yang bekerja langsung dalam mengolah

produk. .Untuk perusahaan yang memproduksi memproduksi kursi rotan,yang disebut

tenaga kerja langsung antara lain tukang potong rotan,tukang ukur kursi,tukang rakit

kursi rotan,tukang ketam(pelican) kursi rotan,dan tukang warna kursi rotan.

Adapun tenaga kerja tidak langsung adalah tenaga kerja manusiayang ikut

membantu menyelesaikan produk,seperti mandor,manajer produksi,penyedia ,dan

lain-lain.

Upah untuk tenaga kerja langsung disebut biaya tenaga kerja langsung (BTKL),

sedangkanupah untuk tenaga kerja tak langsung disebut biaya tenaga kerja tak

langsung (BTKTL), Biaya tenaga kerja tak langsung merupakan salah satu unsure

dari biaya overhead pabrik (BOP).Upah yang dibayarkan kepada tenaga kerja yang

memelihara alat produksi ( misalnya tukang bengkel ) termasuk unsure biaya

pemeliharaan pabrik.Biaya pemeliharaan pabrik termasuk salah satu unsur biaya

overhead pabrik (BOP).

Anggaran biaya tenaga langsung meliputi taksiran keperluan tenaga kerja yang

diperlukan untuk memproduksi jenis dan kuantitas produk yang direncanakan dalam

anggaran produksi.Anggaran biaya tenaga kerja langsung merupakan salah satu unsur

dari harga pokok produk.Harga pokok produk adalah semua biaya yang berkaitan

dengan produk.Oleh karena itu anggaran biaya tenaga kerja langsung diperlukan dalam

penentuan harga pokok produk per unit.Penentuan hargaa pokok produk per unit

sangat penting dalam penentuan harga jual.Disamping itu juga dan dengan disusunnya

anggaran biaya tenaga kerja langsung dapat diperkirakan keperluan (pengeluaran) kas

untuk biaya tenaga kerja langsung.

Untuk menyusun anggaran tenaga kerja langsung terlebih dahulu ditetapkan

standar tenaga kerja langsung.

Standar Tenaga Kerja Langsung

Standar tenaga kerja langsung terdiri dari standar jam tenaga kerja langsung dan

standar tariff upah tenaga kerja langsung.

a. Menghitung rata-rata jam kerja yang dikonsumsi dalam suatu pekerjaan dari

dokumen hargapokok periode lalu

b. Menggunakan cara operasi produksi di bawah keadaan normal yang diharapkan

c. Mengadakan penyelidikan gerak dan waktud.

d. Mengadakan taksiran yang wajar

e. Memperhitungkan kelonggaran waktu istirahat,penundaan kerja yang tidak bias

dihindari ,dan factor kelelahan.

Standar Tarif upah standar tenaga kerja langsung dapat ditentukan atas dasar:

a. Perjanjian dengan organisasi karyawan

b. Data upah masa lalu yang dihitung secara rata-rata

c. Penghitungan tariff upah dalam operasi normal

Misalkan standar jam tenaga kerja langsung ditentukan untuk membuat sattu botol

kecap diperlukan waktu 0,1 jam,dan standar tariff upah tenaga kerja langsung

ditentukan per jam Rp 500.Dengan demikian standar tenaga kerja langsung untuk

membuat satu botol kecap = 0,1 jam @ Rp 500 = Rp 50.

Setelah standar tenaga kerja langsung ditetapkan kemudian disusun anggaran jam

tenaga kerja langsung dipakai.

Anggaran Jam Tenaga Kerja Langsung Dipakai

Untuk menyusun anggaran jam tenaga kerja langsung terpakai diperlukan data

anggaran produksi dan standar jam tenaga kerja langsung.

Misalkan anggaran produksi dari perusahaan kecap asli selama tahun 2006

sebagai berikut:

Triwulan: Kecap sedang: Kecap Manis: Kecap Asin: Total:

I 22 botol 13 botol 9 botol 44 botol

II 23 botol 13 botol 10 botol 46 botol

III 24 botol 14 botol 9 botol 47 botol

IV 26 botol 14 botol 10 botol 50 botol

Standar jam tenaga kerja langsung untuk membuat satu botol kecap diperlukan waktu 0,1 jam.

Formula yang dapat dipergunakan dalam memnyusun anggaran jam tenaga kerja langsung terpakai adalah sebagai berikut:

JTKLP = Jam tenaga kerja langsung terpakai

P = Produksi

SJTKL = Standar jam tenaga kerja langsung

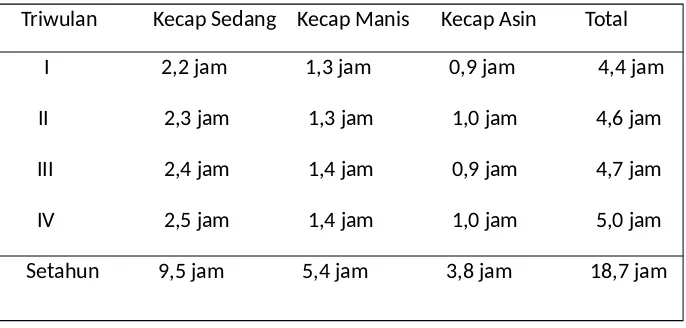

Dari data tersebut diatas dapat disusun anggaran jam tenaga kerja langsung terpakai seperti Tabel 6.1.

Tabel 6.1.

Perusahaan Kecap Asli

Anggaran Jam Tenaga Kerja Langsung Terpakai Tiap Triwulan pada Tahun 2006

Triwulan Kecap Sedang Kecap Manis Kecap Asin Total

I 2,2 jam 1,3 jam 0,9 jam 4,4 jam

II 2,3 jam 1,3 jam 1,0 jam 4,6 jam

III 2,4 jam 1,4 jam 0,9 jam 4,7 jam

IV 2,5 jam 1,4 jam 1,0 jam 5,0 jam

Setahun 9,5 jam 5,4 jam 3,8 jam 18,7 jam

Setelah disusun anggaran biaya jam tenaga kerja langsung terpakai,kemudian disusun anggaran biaya biaya tenaga kerja langsung.

Anggaran Biaya Tenaga Kerja Langsung

Formula yang dapat dipergunakan dalam menyusun anggaran biaya tenaga kerja langsung sebagai berikut:

JTKLP = P x SJTKL

BTKL = Biaya tenaga kerja langsung JTKLT = Jam tenaga kerja langsung terpakai STUTKL = standar tarif upah tenaga kerja langsung

Misalkan dari data pada Tabel 6.1 dan data standar upah tenaga kerja langsung per jam Rp 500,maka dapat lah disusun anggaran biaya tenaga kerja langsung seperti Tabel 6.2

Perusahaan Kecap Asli

Anggaran Jam Tenaga Kerja Langsung Terpakai Tiap Triwulan pada Tahun 2006

Triwulan Kecap Sedang Kecap Manis Kecap Asin Total

I Rp 1.100 Rp 650 Rp 450 Rp 2.200

II Rp 1.150 Rp 650 Rp 500 Rp 2.300

III Rp 1.200 Rp 700 Rp 450 Rp 2.350

IV Rp 1.300 Rp 700 Rp 500 Rp 2.500

Setahun Rp 4.750 Rp 2.700 Rp 1.900 Rp 9.350

Anggaran biaya tenaga kerja langsung setahun untuk:

Kecap Sedang = 9,5 jam x Rp 500 =Rp 4.750

Kecap Manis = 5,4 jam x Rp 500 =Rp 2.700

Kecap Asin = 3,8 jam x Rp 500 =Rp 1.900

Total =Rp 9.350

Biaya Overhead Pabrik (BOP) adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya pabrik adalah biaya yang terjadi dipabrik periode tahun ini meliputi biaya bahan baku,biaya tenaga kerja langsung dan biaya overhead pabrik. Dalam biaya overhead pabrik terdapat biaya variable dan biaya tetap.

Biaya overhead pabrik variable adalah biaya overhead pabrik yang dipengaruhi oleh besar kecilnya volume produksi,sedangkang Biaya overhead pabrik tetap adalah biaya overhead pabrik tidak dipengaruhi oleh besar kecilnya volume produksi.

Misalnya perusahaan kecap asli pada tahun 2006 menyusun anggaran biaya overhead pabrik pada kapasitas normal setahun 200 botol dengan 20 jam kerja langsung.Atas dasar unit produk dan atas dasar jam kerja langsung dapat dibuat biaya pembebanan overhead pabrik yang dianggarkan seperti Tabel 6.3.

Dari Tabel 6.3 terlihat yang merupakan anggaran BOP variable penuh adalah biaya pembatu,dan biaya perlengkapan pabrik.

Adapun yang merupakan BOP variable tetap penuh hanya biaya depresiasi pabrik.Sedangkan yang termasuk biaya semi variable ,artinya dalam biaya tersebut terdapat biaya variable tetapi terdapat juga biaya tetap.antara lain biaya tenaga kerja tak langsung ,biaya pemeliharaan pabrik,biaya listrik

pabrik,biaya asuransi pabrik,dan biaya lain-lain pabrik.Carapemisahan biayasemi variable menjadi sebagian biaya variable dan sebagian lagi menjadi biaya tetap dapat dipelajari lebih lanjut pada bab 9 dalam pokok bahasan metode pemisahan biaya semi variable.Pada table 6.3 terlihat jumlah BOP variable per unit ( botol) sebesar Rp 68,sedangkan jumlah BOP variable pe jam sebesar Rp 680.

Perusahaan Kecap Asli

ANGGARAN BIAYA OVERHEAD PABRIK ( BOP ) Atas Dasar Kapasitas Normal

200 Botol atau 20 Jam Kerja Langsung Untuk Tahun Yang Berakhir 31 Desember 2006

(Dalam Rp) Unsur Biaya Overhead

Pabrik ( BOP ) Total BOP BOP Tetap BOP Variabel Per Unit Per Jam Per Unit Per JamBOP Variabel BOP Tetap Bahan pembantu

¿

Rp

68

Rp

680

=

0,1

jam

Pada Tabel 6.3 terlihat jumlah BOP tetap per unit sebesar Rp 32 dan jumlah BOP tetap per jam sebesar Rp 320

Dengan demikian BOP tetap per botol kecp memerlukan waktu

¿

Rp

32

Rp

32

o

=

0,1

jam

Dari peerhitungan tersebut ,dapat dibuat standar biaya overhead pabrik per botol sebagai berikut :

BOP variable 0,1 jam @ Rp 680 = Rp 68

BOP tetap 0,1 jam @ Rp 320 = Rp 32

BOP per botol kecap = Rp 100

Bila kita gabungkan standar biaya bahan baku ( BBB ) pada bab 4 dengan standar biaya tenaga kerja langsung ( BTKL ) ,maka dapatlah disusun standar harga pokok per botol produk jadi berupa kecap seperti table 6.4

Perusahaan Kecap Asli

STANDAR HARGA POKOK PRODUK KECAP SEDANG PER BOTOL Untuk Tahun Yang Berakhir 31 Desember 2006

Unsur Harga Pokok Produk Metode Harga Metode harga Pokok Penuh Pokok Variabel

BBB Kedelai 2 ons @ Rp 100 Rp 200 Rp 200

Gula Merah 2 ons @ Rp 60 Rp 120 + Rp 120 +

Rp 320 Rp 320

BTKL 0,1jam @ Rp 500 Rp 50 Rp 50

BOP variable0,1jam @ Rp 680 Rp 68 Rp 68

BOP tetap 0,1jam @ Rp 320 Rp 32 -

Pada Tabel 6.4 tampak harga pokok produk per unit dalam hal ini harga pokok kecap per botol dengan metode penentuan harga pokok penuh ( full costing ) Rp 470 dan dengan metode penentuan harga pokok variable ( variable costing ) Rp 438.Anggaran Tetap menggunakan metode penenetuan harga pokok penuh .Anggaran tetap berupa anggaran jangka panjang yang dijelaskan pada Bab 7 dan anggaran jangka pendek yang dijelaskan pada Bab 8 menggunakan metode harga pokok penuh .Beda laporan laba rugi metode penentua harga pokok penuh.dengan metode perhitungan harga poko variable dijelaskan pada Bab 9.

Dengan dibuatnya standar harga pokok produk kecap sedang per botol ,maka dapat ditentukan harga jual per botol kecap sedang.Misalnya perusahaan menetapkan konstribusi margin per botol kecap Rp 262, berarti harga jual per botol sedang sebesar Rp 262 + Rp 438 =Rp 700.Dengan demikian,konstribusi margin yang diinginkan oleh perusahaan sebesar 262 :700 = 37 %.

Apabila harga jual per botol 700 berarti marck-up 59,82% dari harga variable per botol kecap.

Harga pokok variable produk per botol kecap = Rp 438

Mark-up 59,82% x Rp 438 = Rp 262

Harga jual per botol kecap = Rp 700

Beban usaha(operaty expenses) adalah beban kegiatan pokok perusahaan yang tidak terjadi

dipabrik,selain harga pokok penjualan( cosf of sales ). Beban usaha terdiri dari beban penjualan,beban administrasi dan umum.

Beban penjualan adalah beban yang terjadi untuk kepentingan penjualan produk utama. Beban

penjualan ada yang bersifat tetap ada juga yang bersifat variable.Beban penjualan variable,seperti beban komisi penjualan,beban angkutan perjalanan ,dan beban perlengkapan penjualan.Beban penjualan tetap misalnya beban depresiasi alat penjualan,beban gaji pegawai tetap bagian penjualan,dan lain-lain.Beban penjualan semi variable seperti beban promosi pnjualan dan lain-lain. Beban administrasi dan umum adalah beban yang umunya yang terjadi pada bagian peersonalia,bagian keuangan,dan bagian umum seperti beban gaji pemimpin dan staf,beban depresiasi peralatan kantor , beban perlengkapan

kantor,beban pemeliharaan kantor,beban umu lainya.

Misalkan perusahaan kecap asli akan menyusun anggaran beban usaha selama tahun 2006 dengan data sebagai berikut:

a. Mempunyai aktiva tetap yang terdiri dari. Pada bagian penjualan senilai Rp 100.000 Pada bagian umum senilai Rp 50.000

d. Gaji penjualan dan pemeliharaan alat penjualan tiap triwulan masing-masing Rp 1.000 dan Rp 700

e. Perlengkapan (suppley) penjualan dietimasi pada triwulan I Rp 200,,II Rp 210,III Rp 250,dan IV Rp 250

f. Beban promosi tetap tiap triwulan Rp 300 dan beban promosi variable triwulan I dan II masing-masing 1% dari penjualan,triwulan III dan IV masing-masing-masing-masing2% dari penjualan.

g. Beban penjualan lainnya dari triwulan I dan II masing Rp 150,triwulan III dan IV masing-masing Rp 200

h. Beban administrasi ditaksir tiap triwulan terdiri dari; Gaji pemimpin dan staf kantor Rp 300

Asuransi alat kantor Rp 100 Perlengkapan kantor Rp 50 Pemeliharaan kantor Rp 125

Lainnya Rp 75