ANALISIS POTENSI DAN EFEKTIVITAS PEMUNGUTAN RETRIBUSI PASAR DI KABUPATEN KEPULAUAN SIAU TAGULANDANG BIARO

POTENTIAL AND EFFECTIVENESS ANALYSIS OF MARKET’S LEVIES COLLECTION IN THE SIAU TAGULANDANG BIARO ISLAND REGENCY

Oleh: Asri Naleng1

Hendrik Manossoh2

Steven J. Tangkuman3

1,2,3Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Sam Ratulangi Manado

E-mail:

1asrinaleng@gmail.com

2hendrik_manossoh@gmail.com

3stevenjosiatangkuman@gmail.com

Abstrak : Pajak daerah dan retribusi daerah memiliki peranan yang potensial sebagai sumber Pendapatan Asli Daerah. Retribusi pasar merupakan salah satu sumber penerimaan daerah yang penting bagi Kabupaten Kepulauan Siau Tagulandang Biaro. Hal ini terbukti selama tahun anggaran 2014-2016 realisasi penerimaan retribusi pasar mengalami peningkatan.

Penelitian ini bertujuan untuk (1) mengetahui dan menganalisis potensi retribusi pasar di Kabupaten Kepulauan Siau Tagulandang Biaro; (2) megetahui efektivitas pemungutan retribusi pasar di Kabupaten Kepulauan Siau Tagulandang Biaro. Pengumpulan data dilakukan melalui studi dokumen dan wawancara. Metode analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif kualitatif dengan menghitung rasio potensi retribusi pasar dan rasio efektivitas pemungutan retribusi pasar. Hasil penelitian ini menunjukkan bahwa potensi yang dapat digarap pemerintah melalui retribusi pasar adalah sebesar Rp. 799.020,600,00 dan efektivitas retribusi pasar jenis los selama tahun 2014-2016 menunjukkan rata-rata 116,83% dimana termasuk dalam kriteria sangat efektif. Sedangkan tingkat ektivitas retribusi pasar jenis Kios selama tahun 2014-2016 menunjukkan rata-rata 92,57% termasuk kriteria cukup efektif. Pemerintah Kabupaten Kepulauan Siau Tagulandang Biaro hendaknya mengkaji ulang penetapan target retribusi pasar sesuai dengan perhitungan potensi riil.

Kata Kunci : Retribusi Pasar, Potensi, Efektivitas, dan Pendapatan Asli Daerah

Abstract Local tax and local levies have a potential role as a source of local revenue. Market’s levies is one of the kinds of important source of revenue for the district of Siau Tagulandang Biaro island regency. This was proven during the 2014-2016 fiscal year; the acceptance of market’s levies was increased. This study aims to (1) determine the potential of the market’s levies in Siau Tagulandang Biaro Islands Regency (2) determine the level analyze the effectiveness collection of market’s levies in Siau Tagulandang Biaro Islands Regency. The data collection is done through study document and interviews. The analylsis method used in this research is a qualitative descriptive analyze method by calculating the ratio of potential market’s levies and the ratio of the effectiveness market’s levies. The results of this research showed that the potential that can be worked is Rp.799.020,600,00 and the level of effectiveness of market’s levies the kind of los during 2014-2016 showed that an average of 116,83%%, which is included in the criteria are very effective. the level of effectiveness of market’s levies the kind of a newsstand during 2014-2016 showed that an average 92,57%, which is included in the criteria are sufficient effective. The government of Siau Tagulandang Biaro Island Regency should consider the setting of target market’s levies in accordance with the calculation of real potential.

PENDAHULUAN Latar Belakang

PAD (Pendapatan Asli Daerah) merupakan sumber pendapatan daerah yang secara bebas dapat digunakan untuk menyelenggarakan pemerintahan dan pembangunan daerah. Pendapatan Asli Daerah (PAD) harus bisa menjadi bagian keuangan daerah terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah sebagai prasyarat mendasar dalam sistem pemerintahan yang diperlukan untuk memenuhi belanja rutin, bahkan diharapkan dapat diperoleh surplus (Tabungan Daerah) guna belanja pembangunan (Permana, 2013:2).

Pajak Daerah dan Retribusi Daerah adalah komponen terbesar yang termasuk dalam PAD. Pajak adalah iuran wajib berupa barang yang dipungut oleh penguasa berdasarkan norma hukum, guna menutup biaya produksi barang dan jasa kolektif dalam mencapai kesejahteraan umum (Adrian, 2013:3). Adapun yang dimaksud dengan Retribusi Daerah berdasarkan pasal 1 ayat 1 Peraturan Pemerintah Nomor 66 Tahun 2001 adalah retribusi daerah yang selanjutnya disebut retribusi yaitu pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

Di Kabupaten Kepulauan Siau Tagulandang Biaro, Retribusi pasar merupakan salah satu sumber penerimaan retribusi daerah yang perlu mendapat perhatian, karena pendapatan penerimaan retribusi pasar akan mendukung peningkatan pendapatan retribusi yang pada giliran akan mendorong peningkatan pendapatan asli daerah. Pada Tahun 2016 Retribusi pasar menyumbang sebesar 3,38% untuk pendapatan asli daerah di Kabupaten Kepulauan Siau Tagulandang Biaro. Berikut adalah table penerimaan retribusi pasar tahun 2014 sampai 2016.

Tabel 1. Penerimaan Retribusi Pasar Tahun 2014 sampai 2016

Tahun Jenis Retribusi Target Realisasi

2014 Pelayanan Pasar –Los Rp.231.660.000,00 Rp.282.106.900,00 2015 Pelayanan Pasar-Kios Rp. 289.490.000,00 Rp. 266.858.000,00 2015 Pelayanan Pasar –Los Rp.251.792.000,00 Rp.290.651.000,00 2015 Pelayanan Pasar-Kios Rp.290.543.000,00 Rp.260.359.500,00 2016 Pelayanan Pasar –Los Rp.342.542.000,00 Rp.388.411.000,00 2016 Pelayanan Pasar-Kios Rp.278.433.000 Rp.267.088.500,00

Sumber: Dinas Perdagangan Perindustrian dan Tenaga Kerja Kabupaten Kepulauan Siau Tagulandang Biaro.

Dari tabel 1 dapat disimpulkan terdapat beberapa masalah yaitu:

1. Untuk pemungutan retribusi pasar jenis los adanya penerimaan yang melebihi target ini berarti penerimaan berpotensi terhadap PAD untuk itu harus adanya keberanian dari pemerintah untuk menetapkan target yang sesuai dengan potensi.

2. Untuk pemungutan retribusi pasar jenis kios, wajib retribusi dalam hal ini pedagang seringkali melakukan penunggakan pembayaran retribusi. Dari penunggakan ini mengakibatkan penerimaan yang tidak optimal.

Ini membuktikan bahwa adanya potensi yang dihasilkan oleh retribusi pasar. Masalah lain adalah pengenaan sanksi yang hanya 2% dari total retribusi yang harus dibayar oleh wajib retribusi dikesampingkan oleh para wajib retribusi.

Dalam menentukan target penerimaan retribusi pasar pemerintah harus mengetahui besar potensi retribusi pasar, agar potensi tersebut dapat dioptimalkan untuk dapat meningkatkan retribusi pasar (Setiawan, 2002:134). Potensi retribusi tersebut akan menjadi acuan bagi pemerintah untuk menentukan target penerimaan retribusi pasar. Peningkatan penerimaan retribusi pasar harus didukung melalui upaya perbaikan struktur sistem yang baik guna peningkatan efektivitas pemungutan (Fauzan, 2015).

Potensi adalah kemampuan yang mempunyai kemungkinan untuk dikembangkan. Potensi penerimaan Retribusi Pasar adalah total potensi pendapatan retribusi pasar yang diperoleh dari penjumlahan total potensi Retribusi Pasar Umum berupa potensi Retribusi yang dipungut melalui atas pelayanan fasilitas seperti pelataran, kios, los satu tahun anggaran yang disedikan dan dikelola Pemerintah Daerah Kabupaten kepulauan Siau Tagulandang Biaro yang dapat dikembangkan atau dimanfaatkan hasilnya sebagai sumber penerimaan pendapatan daerah.

Dalam penelitian ini Efekktivitas atau daya guna berfungsi mengukur perbandingan antara realisasi penerimaan retribusi pasar dengan target retribusi pasar. Dengan kata lain konsep efektivitas retribusi pasar yaitu

tingkat tercapainya realisasi penerimaan retribusi pasar dalam mencapai target yang seharusnya dicapai pada periode tertentu.

Pasar adalah pusat kegiatan ekonomi masyarakat oleh karena itu penelitian ini ditunjukan untuk mengetahui besar potensi dan efektivitas pemungutan retribusi pasar di Kabupaten Kepulauan Siau Tagulandang Biaro. Di Kabupaten Kepulauan Siau Tagulandang Biaro terdapat 3 pasar yang terletak di 3 kecamatan. Walupun hanya memiliki tiga pasar tapi penerimaaan yang diterima cukup besar sehingga memberi pengaruh terhadap penerimaan retribusi di Kabupaten kepulauan Siau Tagulandang Biaro.

Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah tujuan Penelitian ini untuk mengetahui dan menganalisis potensi retribusi pasar di Kabupaten Kepulauan Siau Tagulandang Biaro dan untuk megetahui efektivitas pemungutan retribusi pasar di Kabupaten Kepulauan Siau Tagulandang Biaro.

TINJAUAN PUSTAKA

Konsep Akuntansi

Akuntansi adalah proses dari transaksi yang dibuktikan dengan faktur, lalu dari transaksi dibuat jurnal, buku besar, neraca lajur, kemudian akan menghasilkan informasi dalam bentuk laporan keuangan (Sujarweni, 2015:3).

Pendapatan Asli Daerah

Menurut Undang-undang No. 28 Tahun 2009 juga menyebutkan tentang pengertian Pendapatan Asli Daerah yaitu sumber keuangan daerah yang digali dari wilayah daerah yang bersangkutan yang terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolahan kekayaan daerah yang dipisahkan dan lain-lainnya pendapatan asli daerah yang sah.

Akuntansi Pajak

Akuntansi Pajak adalah suatu proses pencatatan penggolongan dan pengiktisaran suatu transaksi keuangan kaitanya dengan kewajiban perpajakan dan diakhiri dengan pembuatan laporan keuangan fiskal sesuai dengan ketentuan dan peraturan perpajakan yang terkait sebagai dasar pembuatan surat pemberitahuan (Supriyanto, 2011:2-3).

Pajak

Pajak adalah pungutan dari masyarakat oleh Negara (pemerintah) berdasarkan undang-undang yang bersifat dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak mendapat prestasi kembali (Kontraprestasi/balas jasa) secara langsung, yang hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerintahan dan pembangunan (Sihaan, 2012:7).

Retribusi Daerah

Retribusi adalah pembiayaan wajib dari penduduk kepada negara karena adanya jasa tertentu yang diberikan oleh negara begi penduduk secara perorangan (Siahaan,2016:5). Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

Retribusi Pasar

Menurut peraturan daerah Kabupaten Kepulauan Siau Tagulandang Biaro nomor 6 tahun 2011 tentang Retribusi Jasa Umum pasal 20 Retribusi Pasar adalah dipungut retribusi atas penyediaan fasilitas pasar tradisional/sederhana berupa pelataran, los, kios yang dikelolah Pemerintah daerah dan khusus disediakan untuk pedagang.

Potensi

Menurut Kamus besar Bahasa Indonesia online Potensi adalah kemampuan yang mempunyai kemungkinan untuk dikembangkan. Jadi menurut pengertian di atas dapat disimpulkan bahwa potensi retribusi pasar yang dimaksud adalah segala kemampuan yang dimiliki retribusi pasar untuk menjadi sumber penerimaan

bagi suatu daerah sehingga retribusi pasar yang telah ditetapkan oleh Dinas Perindustrian Perdagangan dan Tenaga Kerja Kabupaten Kepulauan Siau Tagulandang Biaro berdasarkan hasil perhitungan yang akan dicapai dalam suatu periode.

Konsep Efektivitas

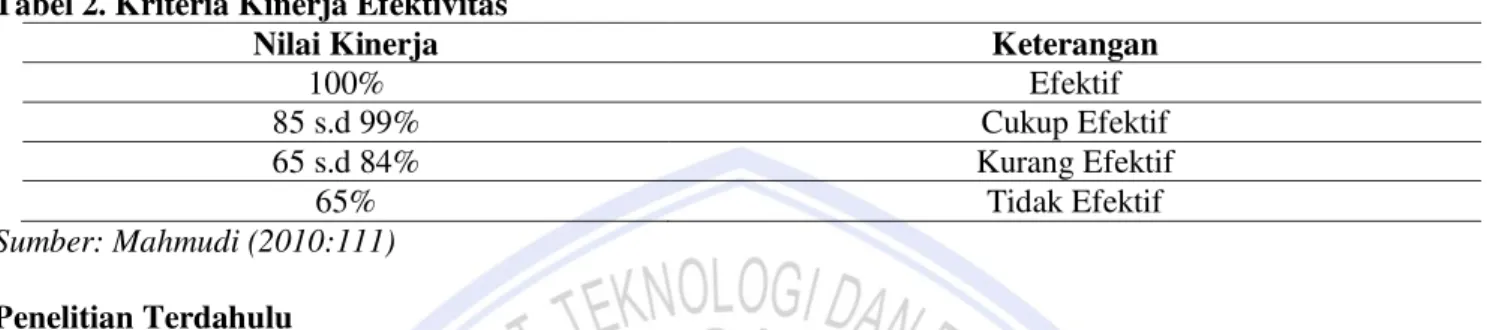

Rahardjo (2011:170) menyatakan Efektivitas adalah kondisi atau keadaan, dimana dalam memilih tujuan yang hendak dicapai dan sarana atau peralatan yang digunakan disertai tujuan yang diinginkan dapat tercapai dengan hasil memuaskan. Adapun pengukuran efektivitas secara lebih rinci berdasarkan kriteria kinerja keuangan Kepmendagri no.690.900.327 tahun 1996 tentang pedoman penilaaian kinerja keuangan disusun dalam table berikut:

Tabel 2. Kriteria Kinerja Efektivitas

Nilai Kinerja Keterangan

100% Efektif 85 s.d 99% Cukup Efektif 65 s.d 84% Kurang Efektif 65% Tidak Efektif Sumber: Mahmudi (2010:111) Penelitian Terdahulu

Dharma Hammam Nur Mubarok (2016) melakuakan penelitian yang berjudul Potensi Penerimaan Retribusi Pelayanan Pasar Dan Kontribusinya Serta Prospeknya terhadap Pendapatan Asli Daerah Kota Samarinda jenis penelitian yang digunakan dalam penelitian ini adalah statistik deskriptif. Hasil dari analisis dalam penelitian ini menunjukkan bahwa analisis pertama, perhitungan potensi retribusi pelayanan pasar Kota Samarinda dalam setahun menunjukkan potensinya yang sangat besar, namun realisasi pendapatan retribusi pelayanan pasar di lima tahun terakhir masih belum melampaui total potensi yang ada, analisis kedua, kontribusi dari retribusi pelayanan pasar terhadap pendapatan asli daerah Kota Samarinda pada indikator sangat kurang atau mengalami penurunan kontribusi di setiap tahunnya, dan analisis yang ketiga, prospek retribusi pelayanan pasar Kota Samarinda menunjukkan prospeknya yang positif (meningkat) selama lima tahun dimasa yang akan datang.

Ulfiah, Abdul Halim, Anwar Made (2014) dalam penelitiannya yang berjudul Analisis Pengelolaan Retribusi Pasar yang Efektiv dan Efisien serta Kontribusinya terhadap Pendapatan Asli Daerah (Studi Kasus Pada Pemerintah Kabupaten Malang). Jenis penelitian Deskriptif dengan hasil tingkat efektivitas retribusi pasar Kabupaten Malang tahun 2009 sampai 2013 menunjukkan sangat efektif yaitu dengan rata-rata 102,87 persen. Tingkat efisiensi retribusi pasar Kabupaten Malang tahun 2009 sampai 2013 menunjukkan sangat efisien yaitu dengan rata-rata 50 persen. Kontribusi retribusi pasar terhadap Pendapatan Asli Daerah di Kabupaten Malang menunjukkan masih sangat kurang atau rendah yaitu rata-rata 3,02 persen.

METODE PENELITIAN Jenis Penelitian

Jenis penelitian yang digunakan penulis pada penelitian ini adalah penelitian Kualitatif.

Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di Kantor Dinas Perindustrian, Perdagangan dan Tenaga Kerja Kabupaten Kepulauan Siau Tagulandang Biaro dan Kantor Badan Keuangan Kabupaten Kepulauan Siau Tagulandang Biaro yang beralamat Jln.Lokongbanua Kompleks Kantor Bupati Kelurahan Ondong Kecamatan Siau Barat. selama bulan april 2017.

Prosedur Penelitian

Dalam Melakukan penelitian, peneliti melewati beberapa prosedur berikut: 1. Mengajukan surat permohonan penelitian

2. Mengumpulkan data sesuai dengan masalah yang diangkat. 3. Wawancara

4. Menganalisis data 5. Membuat kesimpulan

Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini dengan menggunakan cara pendekatan deskriptif. Metode analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif kualitatif, karena hanya dibatas pada perhitungan presentase antara realisasi, target dan kapasitas retribusi pasar yang selanjutnya menggunakan pemikiran logis untuk menggambarkan, menjelaskan, menguraikan secara sistematis dan mendalam tentang keadaan yang sebenarnya, kemudian ditarik suatu kesimpulan sehingga dapat diperoleh suatu penjelasan.

Rumus Potensi Retribusi Pelayanan Pasar berdasarkan Peraturan Daerah Sukoharjo yang dikutip oleh Anggrani, (2016) adalah:

Karena di Kabupaten kepulauan Siau Tagulandang Biaro setiap pasar hanya melakukan penagihan retribusi kios sebulan sekali dan kegiatan jual beli seminggu 3 kali maka dalam setahun hari pasar adalah 144 jadi rumus potensi dimodivikasi menjadi:

Keterangan:

PRPP = Potensi Retribusi Pelayanan Pasar LL= Luas Los

LK= Luas Kios TR= Tarif Retribusi

144 hari = Jumlah hari pasar setahun di Kabupaten Kepulauan Siau Tagulandang Biaro Rumus rasio efektivitas retribusi pelayanan pasar.

HASIL DAN PEMBAHASAN Hasil Penelitian

Perhitungan Potensi Retribusi Pasar di Kabupaten Kepulauan Siau Tagulandang Biaro

Untuk menghitung potensi retribusi pasar yang dapat digarap oleh pemerintah menggunakan data sekunder. Dari data yang diperoleh mengenai Jumlah Pasar Luas Los dan Luas Kios, tahun 2014-2016 dapat dilihat sebagai berikut.

Tabel 3. Jumlah Pasar Luas Los dan Kios di Kabupaten Kepulauan Siau Tagulandang Biaro

No Nama Pasar Kategori

Los Tarif Los (Rp) Luas Los (m2) Kategori Kios Luas Kios (m2) Tarif Kios (Rp) 1. Pasar 66 Tagulandang Tanpa Meja 1.500 56 Daerah Strategis 318 15.000 2. Pasar 66 Tagulandang Dengan Meja 2.500 344 Daerah Non Strategis 245,56 7.500 3. Pasar 66 Tagulandang Potong Hewan 10.000 31 4. Pasar Ondong Tanpa

Meja 1.500 34

Swadaya

Strategis 95.46 10.00 5. Pasar Ondong Dengan

Meja 2.500 292

Swadaya

Non Strategis 27,2 5.000 6. Pasar Ondong Potong

Hewan 10.000 23

Daerah Non

Strategis 207

7.500

PRPP = (LK X TR X360hari) + (LL X TR X360hari)

𝐸fektivitas =

Realisasi Penerimaan Retribusi PasarTarget Penerimaan Retribusi Pasarx 100%

PRPP = (LK X TR X12bulan) + (LL X TR X144hari)

No Nama Pasar Kategori Los Tarif Los (Rp) Luas Los (m2) Kategori Kios Luas Kios (m2) Tarif Kios (Rp)

7. Pasar Ulu Siau Tanpa

Meja 1.500 72

Swadaya

Strategis 407 10.000 8. Pasar Ulu Siau Dengan

Meja 2.500 364

Swadaya

Non Strategis 279,4 5.000 9. Pasar Ulu Siau Potong

Hewan 10.000 37

Daerah

Strategis 374 15.000

10. Pasar Ulu Siau Daerah Non

Strategis 322,3 7.500 Sumber: Data Dinas Perindustrian Perdagangan dan Tenaga Kerja Kabupaten Sitaro Rumus menghitung potensi retribusi pasar sebagai berikut:

1. Pasar 66 Tagulandang a. Los

Tabel 4. Perhitungan Luas Los dikalikan Tarif Los

No Kategori Los Luas Kios (m2) Tarif Kios (Rp) LL x TL (Rp)

1 Tanpa Meja 1.500 56 84.000

2 Dengan Meja 2.500 344 860.000

3 Potong Hewan 10.000 31 310.000

Jumlah 1.254.000

Sumber : Data Olahan b. Kios

Tabel 5. Perhitungan Luas Kios dikalikan Tarif Kios

No Kategori Kios Luas Kios (m2) Tarif Kios

(Rp)

LK x TK (Rp)

1. Daerah Strategis 318 15.000 4.770.000

2. Daerah Non Strategis 245,56 7.500 1.841.700

Jumlah 6.611.700

Sumber :Data Olahan

Berdasarkan perhitungan dari tabel 4.4 dan tabel 4.5 Potensi retribusi pasar, Pasar 66 Tagulandang adalah sebagai berikut : (6.611.700 x 12) + (1.254.000 x 44) = 79.340.400 + 180.576.000 = 259.916.400

2. Pasar Ondong a. Los

Tabel 6. Perhitungan Luas Los dikalikan Tarif Los

No Kategori Los Tarif Los

(Rp) Luas Los (m 2) LL x TL (Rp) 1. Tanpa Meja 1.500 34 51.000 2. Dengan Meja 2.500 292 730.000 3. Potong Hewan 10.000 23 230.000 Jumlah 1.011.000

Sumber : Data Olahan

b. Kios

Tabel 7. Perhitungan Luas Kios dikalikan Tarif Kios

No Kategori Kios Luas Kios (m2) Tarif Kios

(Rp)

LK x TK (Rp)

1. Swadaya Strategis 95.46 10.000 954.600

2. Swadaya Non Strategis 27,2 5.000 136.000

3. Daerah Non Strategis 207 7.500 1.552.500

Jumlah 2.643.100

Sumber: Data Olahan

Berdasarkan perhitungan dari tabel 4.6 dan tabel 4.7 Potensi retribusi pasar, Pasar ondong adalah sebagai berikut: (2.643.100 x 12) + (1.011.000 x 144) = 31.717.200 + 145.584.000 = 177.301.200

3. Pasar Ulu Siau a. Los

Tabel 8. Perhitungan Luas Los dikalikan Tarif Los

No Kategori Los Tarif Los

(Rp) Luas Los (m 2) LL x TL (Rp) 1. Tanpa Meja 1.500 72 108.000 2. Dengan Meja 2.500 364 910.000 3. Potong Hewan 10.000 37 370.000 Jumlah 1.388.000

Sumber : Data Olahan

b. Kios

Tabel 9. Perhitungan Luas Kios dikalikan Tarif Kios

No Kategori Kios Luas Kios (m2) Tarif Kios

(Rp)

LK x TK (Rp)

1. Swadaya Strategis 407 10.000 4.070.000

2. Swadaya Non Strategis 279,4 5.000 1.397.000

3. Daerah Strategis 374 15.000 5.610.000

4 Daerah Non Strategis 322,3 7.500 2.417.250

Jumlah 13.494.250

Sumber : Data Olahan

Berdasarkan perhitungan dari tabel 4.8 dan tabel 4.9 Potensi retribusi pasar, Pasar Ulu Siau adalah sebagai berikut: (13.494.250 x 12) + (1.388.000 x 144) = 161.931.000 + 199.872.000 = 361.803.000

Dari perhitungan di atas dapat diperoleh potensi retribusi pasar di Kabupaten Kepulauan Siau Tagulandang Biaro yang bisa digarap dalam setahun merupakan penjumlahan dari total potensi tiap pasar yang ada yaitu hasil penjumlahan Potensi Pasar 66 Tagulandang, Potensi Pasar Ondong, Potensi Pasar Ulu Siau yaitu:

259.916.400 + 177.301.200 + 361.803.000 = 799.020.600

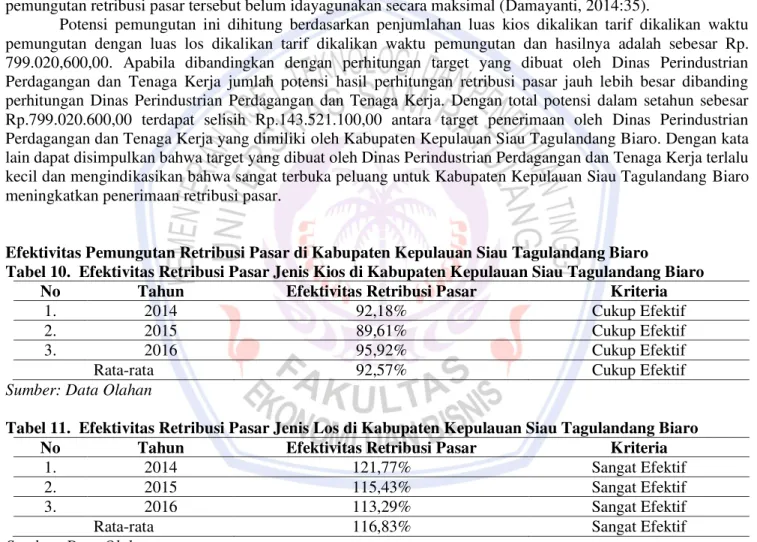

Perhitungan Efektivitas Pemungutan Retribusi Pasar di Kabupaten Kepulauan Siau Tagulandang Biaro

Rumus efektivitas adalah:

1. Kios

a. Tahun 2014

=

266.858.000289.490.000 X 100% = 92,18%

b. Tahun 2015 = 260.359.500

290.543.000 X 100% = 89,61%

c. Tahun 2016 = 267.088.00 278.433.500

X 100% = 95,92% 2. Los a. Tahun 2014 = 282.106.900 231.660.000

X 100% = 121,77% b. Tahun 2015 = 290.651.000 251.792.000 X 100% =115,43 % c. Tahun 2016 = 388.411.000 342.542.000 X 100% = 113,39% Pembahasan

Besarnya realisasi penerimaan anggaran retribusi pasar yang ada dengan target penerimaan anggararan retribusi pasar merupakan potensi dari retribusi pasar yang belum tergali secara optimal. Ketika realisasi yang terjadi lebih besar dari target yang ditetapkan tentunya terdapat potensi retribusi pasar yang begitu besar sedangkan apabila nilai realisasi penerimaan retribusi pasar lebih kecil dari target berarti bahwa pelaksanaan pemungutan retribusi pasar tersebut belum idayagunakan secara maksimal (Damayanti, 2014:35).

Potensi pemungutan ini dihitung berdasarkan penjumlahan luas kios dikalikan tarif dikalikan waktu pemungutan dengan luas los dikalikan tarif dikalikan waktu pemungutan dan hasilnya adalah sebesar Rp. 799.020,600,00. Apabila dibandingkan dengan perhitungan target yang dibuat oleh Dinas Perindustrian Perdagangan dan Tenaga Kerja jumlah potensi hasil perhitungan retribusi pasar jauh lebih besar dibanding perhitungan Dinas Perindustrian Perdagangan dan Tenaga Kerja. Dengan total potensi dalam setahun sebesar Rp.799.020.600,00 terdapat selisih Rp.143.521.100,00 antara target penerimaan oleh Dinas Perindustrian Perdagangan dan Tenaga Kerja yang dimiliki oleh Kabupaten Kepulauan Siau Tagulandang Biaro. Dengan kata lain dapat disimpulkan bahwa target yang dibuat oleh Dinas Perindustrian Perdagangan dan Tenaga Kerja terlalu kecil dan mengindikasikan bahwa sangat terbuka peluang untuk Kabupaten Kepulauan Siau Tagulandang Biaro meningkatkan penerimaan retribusi pasar.

Efektivitas Pemungutan Retribusi Pasar di Kabupaten Kepulauan Siau Tagulandang Biaro

Tabel 10. Efektivitas Retribusi Pasar Jenis Kios di Kabupaten Kepulauan Siau Tagulandang Biaro

No Tahun Efektivitas Retribusi Pasar Kriteria

1. 2014 92,18% Cukup Efektif

2. 2015 89,61% Cukup Efektif

3. 2016 95,92% Cukup Efektif

Rata-rata 92,57% Cukup Efektif

Sumber: Data Olahan

Tabel 11. Efektivitas Retribusi Pasar Jenis Los di Kabupaten Kepulauan Siau Tagulandang Biaro

No Tahun Efektivitas Retribusi Pasar Kriteria

1. 2014 121,77% Sangat Efektif

2. 2015 115,43% Sangat Efektif

3. 2016 113,29% Sangat Efektif

Rata-rata 116,83% Sangat Efektif

Sumber: Data Olahan

Tingkat efektivitas dihitung dengan cara membandingkan realisasi dengan penerimaan retribusi pasar yang telah ditetapkan dan dapat dilihat pada tabel. Tingkat efektivitas dihitung dari tahun 20014 sampai dengan tahun 2016. Dari hasil perhitungan retribusi pasar jenis kios tersebut untuk dapat dilihat bahwa efektivitas tahun 2014 sebesar 92,18% (cukup efektif). Kemudian tahun 2015 mengalami penurunan sebesar 89,61% (cukup efektif). Dan pada tahun 2016 mengalami peningkatan sebesar 95,92% (cukup efektif). Sedangkan hasil perhitungan retribusi pasar jenis los tersebut untuk dapat dilihat bahwa efektivitas tahun 2014 sebesar 121,77% (sangat efektif). Kemudian tahun 2015 mengalami penurunan sebesar 115,43% (sangat efektif). dan pada tahun 2016 mengalami penurunan kembali sebesar 113,29% (sangat efektif).

Tingkat efektivitas penerimaan retribusi pasar jenis kios dari tahun ke tahun kadang mengalami peningkatan kadang mengalami penurunan. Turunnya tingkat efektivitas disebabkan realisasi yang tidak tercapai

dan adanya penunggakan yang dilakukan oleh wajib retribusi dalam hal ini pedagang. Sedangkan pada jenis los walaupun pencapaian melebihi target, tingkat efektivitas dari tahun ke tahun menurun. Ini disebabkan karena penetapan target yang dilakukan oleh pemerintah terlalu kecil.

PENUTUP Kesimpulan

Berdasarkan hasil analisis tentang potensi dan efektivitas pemungutan retribusi pasar tahun 2014-2016 maka dapat ditarik kesimpulan Potensi retribusi pasar di Kabupaten Kepulauan Siau Tagulandang Biaro menunjukkan potensi pendapatannya yang sangat besar, dilihat dari hasil perhitungan potensi pasar dalam setahun. Meskipun setiap tahunnya realisasi melebihi target, masih terdapat selisih Rp.143.521.100,00 antara penerimaan dengan potensi riil yang bisa digarap pemerintah yaitu sebesar Rp. 799.020.600,00 ini merupakan jumlah yang besar dan meningkatkan realisasi retribusi pasar menyumbang Pendapatan Asli Daerah

Tingkat efektivitas pemungutan retribusi pasar di Kabupaten Kepulauan Siau Tagulandang Biaro tahun 2014-2016 adalah efektif. Kondisi ini dapat dilihat dari rata-rata efektivitas pemungutan retribusi pasar jenis kios mencapai 97,57% dan retribusi pasar jenis los mencapai 116,83%. Hasil ini menunjukan pemerintah Kabupaten Kepulauan Siau Tagulandang Biaro khususnya Dinas Perindustrian Perdagangan dan Tenaga Kerja dalam tiga tahun terakhir yaitu 2014-2016 dikatakan baik dalam menjalankan tugasnya.

Saran

Melihat realisasi penerimaan retribusi pasar yang selalu melebihi target ini menunjukan adanya potensi yang cukup besar yang harus terus diusakan oleh pemerintah untuk terus ditingkatkan agar realisasi pendapatan retribusi pasar terus meningkat dalam menyumbang pendapatan asli daerah. Pemerintah Kabupaten Kepulauan Siau Tagulandang Biaro hendaknya mengkaji ulang penetapan target retribusi pasar sesuai dengan perhitungan potensi riil

Pemerintah Kabupaten Kepulauan Siau Tagulandang Biaro khusunya Dinas Perindustrian perdagangan dan Tenaga Kerja harus dapat mempertahankan efektivitas retribusi pasar yang sudah efektif. Dalam upaya peningkatan realisasi pemungutan retribusi pasar, pemerintah daerah Kabupaten kepulauan Siau Tagulandang Biaro lebih khusus Dinas Perindustrian Perdagangan dan Tenaga Kerja harus memiliki strategi khusus bagi para wajib retribusi dalam hal ini pedagang yang sering menunggak dalam pembayaran retribusi

DAFTAR PUSTAKA

Adrian, Sutedi. 2013. Hukum Pajak. Sinar Grafika. Jakarta

Angrani, Anggit Rizqi. 2016. Analisis Penentuan Penerimaan Retribusi Pelayanan Pasar Di Kabupaten Sukoharjo. Skripsi. Universitas Muhammadiyah Surakarta.

Damayanti, Narlia. 2014. Pelaksanaan Pemungutan Retribusi Pasar dan Kontribusinya Dalam Meningkatkan Pendapatan Asli Daerah Kota Surabaya. Skripsi. Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya. Surabaya

Fauzan, Ahsani. 2015. Analisis Potensi Penerimaan Retribusi Pasar Sebagai Salah Satu Sumber Pendapatan Asli Daerah Kabupaten Hulu Sungai Utara. EJournal, Universitas Muhammadiah. Malang

Mahmudi. 2010. Manajemen Kinerja Sektor Publik Edisi Kedua. UPP STIM YKPN. Yogyakarta

Peraturan Daerah Kabupaten Kepulauan Siau Tagulandang Biaro nomor 6 tahun 2011 Peraturan Pemerintah Nomor 66 Tahun 2001 Tentang Retribusi Daerah.

Permana, Indra Ardana. 2013. Analisis Penerimaan Retribusi Pasar di kota Semarang. Skripsi. Universitas Diponegoro, Semarang

Rahardjo, Soemarso S. 2011. Akuntansi Suatu Pengantar. Salemba Empat. Jakarta

Setiawan, Setu dan Eny Suprarti. 2002. Perpajakan. UMM Press. Malang

Sujarweni, Wiratna. 2015. Sistem Akuntansi. Pustaka Baru Press. Yogyakarta

Mahmudi. 2010. Analisis Laporan Keuangan Pemerintahan Daerah. Sekolah Tinggi Ilmu Manajemen. Jurnal Riset Akuntansi

Supriyanto, Edi. 2011. Akuntansi Perpajakan. Graha Ilmu. Yogyakarta

Ulfiah, Halim. Abdul, dan Made, Anwar. 2015. Analisis Pengelolaan Retribusi Pasar yang Efektiv dan Efisien serta Kontribusinya terhadap Pendapatan Asli Daerah (Studi Kasus Pada Pemerintah Kabupaten Malang). Journal Riset Mahasiswa Akuntansi (JRMA) ISSN: 2337-5663. Volume: 3, Nomor: 1 Universitas Kanjuruhan Malang. Malang