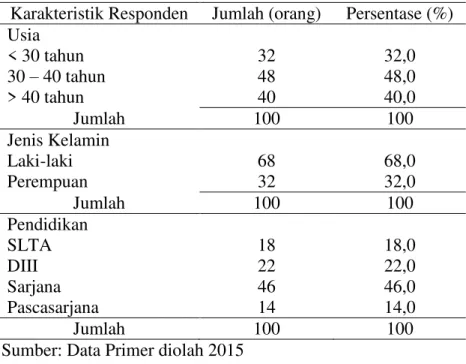

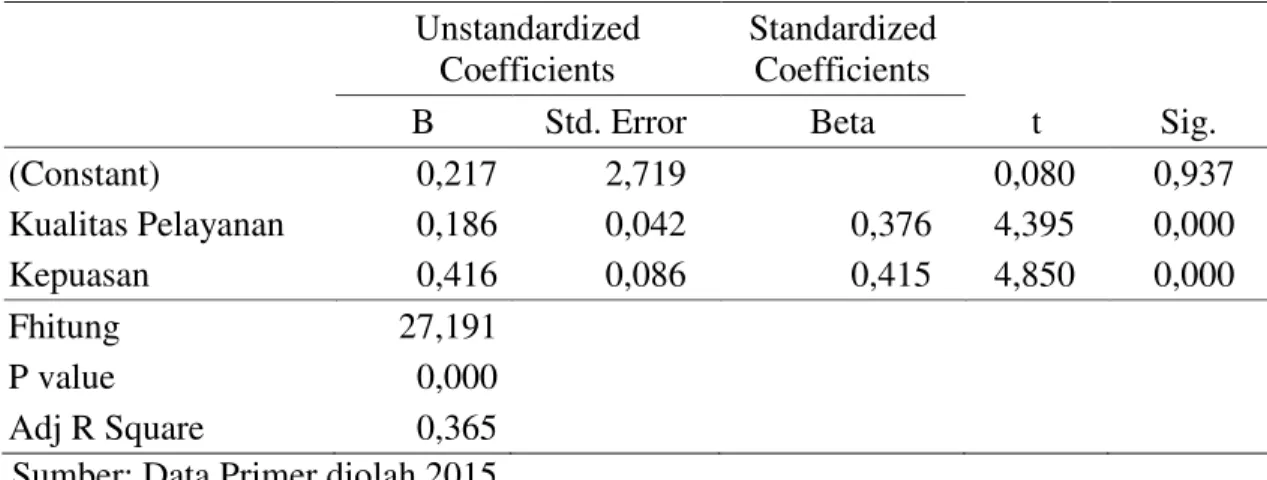

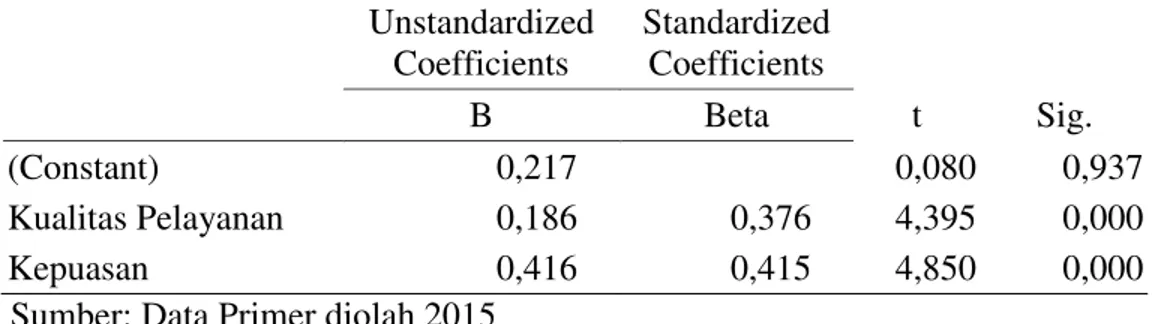

Pengaruh Kualitas Pelayanan terhadap Loyalitas dengan Kepuasan sebagai Variabel Intervening pada Nasabah Pengguna Mobile Banking

Teks penuh

Gambar

Dokumen terkait

Kondisi tersebut mencerminkan perlunya peningkatan produksi hasil budidaya, diantara jenis ikan budidaya yang produksinya dapat ditingkatkan untuk pasar adalah bandeng,

Keputusan Presiden RI Nomor 27 tahun 1975 tentang pembentukan Panitia Inventarisasi dan Evaluasi Kekayaan Alam telah memutuskan untuk menyempurnakan dan

Judul Skripsi : Pengaruh Kemudahan Penggunaan, Kemanfaatan, Dan Kepercayaan Terhadap Kepuasan Nasabah Pengguna Mobile Banking (M-Banking) Bank Syariah Mandiri (Studi Analisis

Penelitian dilakukan untuk dapat mengidentifikasi openmindness (keterbukaan), responsibility (tanggung jawab) dan wholeheartedness (kesungguhan dalam bertindak)

Kosakata merupakan salah satu unsur penting dalam mempelajari bahasa asing. Seorang pembelajar bahasa asing dapat memperoleh kemahiran berkomunikasi apabila menguasai

Penelitian ini dilakukan untuk memperoleh informasi serta untuk mengetahni Pengaruh Fungsi Audit Interual Terhadap Pengungkapan Kelemahan Pengendalian Intern

Berbicara masalah manajemen produksi maka yang dimakksud adalah suatu badan usaha Berbicara masalah manajemen produksi maka yang dimakksud adalah suatu badan usaha yang di

KELAS JUMLAH JP No. Bulan Jumlah minggu dalam semester Jumlah minggu tidak efektif Jumlah minggu efektif Jumlah Hari efektif 1. Ulangan Tengah Semester Ulangan