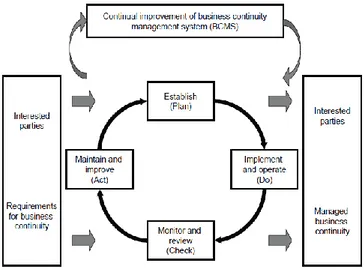

Penyusunan Perencanaan Keberlangsungan Bisnis PT PLN (Persero) APD Jateng Dan Diy Dengan ISO 22301 Dan Metode Octave

Teks penuh

Gambar

Dokumen terkait

Berdasarkan analisa yang dilakukan berkaitan dengan pengawasan biaya operasional terhadap pelaksanaan kegiatan pada PT PLN (Persero) Cabang Medan, dapat dikatakan

PT PLN ( Persero ) Wilayah Sumatera Utara Area Medan sebaiknya menggunakan analisa yang lebih luas lagi dalam merencanakan anggaran beban operasional dengan memperhatikan

Penelitian ini bertujuan untuk mengetahui kelompok pelanggan mana pada kelompok pelanggan bisnis yang memberikan kontribusi terbesar terhadap laba bagi PT. PLN (PERSERO)

Pada PT PLN (Persero) Distribusi Jawa Barat dan Banten Area Pengatur Distribusi (APD) Bandung didalam melaksanakan gaji dan tunjangan tentunya sangat diperlukan ketelitian

Teknik Operasional Pengelolaan PT PLN (Persero) UPDL Tuntungan didesain dengan memperhitungkan daya tampung maksimum [7] siswa ± 400 orang/hari ditambah jumlah karyawan

Abstrak: Tujuan penelitian ini menganalisis kualitas pelayanan yang mempengaruhi kepuasan pengguna sistem informasi MySap di PT Pertamina (Persero) Pemasaran Wilayah Jateng

Teknik Operasional Pengelolaan PT PLN (Persero) UPDL Tuntungan didesain dengan memperhitungkan daya tampung maksimum [7] siswa ± 400 orang/hari ditambah jumlah karyawan

Bapak Putu Putrawan, selaku Deputi Manajer Bidang Perencanaan Perusahaan PT PLN (Persero) Distribusi Bali dan pendamping Praktik Kerja Lapangan (PKL) yang telah