7

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. Pengertian, tujuan dan fungsi akuntansi

a. Pengertian Akuntansi

“Akuntansi proses/aktivitas yang menganalisis, mencatat,

mengklasifikasikan, mengikhtisarkan, melaporkan, dan

menginterprestasikan informasi keuangan untuk kepentingan para penggunanya” Catur Sasongko et.al (2016:2)

Akuntansi dapat didefiniskan sebagai sebuah sistem informasi yang memberikan laporan kepada para pengguna informasi akuntansi atau kepada pihak-pihak yang memiliki kepentingan terhadap hasil kinerja dan kondisi keuangan perusahaan. Hery (2016:5)

b. Tujuan Akuntansi

“Akuntansi bertujuan untuk menyiapkan suatu laporan

keuangan yang akurat agar dapat dimanfaatkan oleh para manajer,

pengambil kebijakan, dan pihak berkepentingan lainnya, seperti

pemegang saham, kreditur, atau pemilik. Lantip Susilowati

(2016:2)

c. Fungsi Akuntansi

Menurut Lantip Susilowati (2015:2) Setiap sistem utama akuntansi akan melaksanakan lima fungsi utamanya yaitu :

1) Mengumpulkan dan menyimpan data dari semua aktivitas dan transaksi perusahaan.

8

2) Memproses data menjadi informasi yang berguna pihak manajemen.

3) Memanajemen data-data yang ada kedalam kelompok-kelompok yang sudah ditetapkan oleh perusahaan. 4) Mengendalikan kontrol data yang cukup sehingga asset

dari suatu organisasi atau perusahaan terjaga.

5) Penghasil informasi yang menyediakan informasi yang cukup bagi pihak manajemen untuk melakukan perencanaan, mengeksekusi perencanaan dan mengkontrol aktivitas.

d. Akuntansi Sebagai Sistem Informasi

Menurut Sony Warsono (2013:1) Akuntansi sebagai sistem informasi terdiri dari 3 fungsi utama berurutan, yaitu:

1) Fungsi penginputan: akuntansi menyiapkan input secara memadai. Input akuntansi berupa transaksi

(transactions), yaitu peristiwa atau kejadian yang menyebabkan perubahan dana.

2) Fungsi pemrosesan: akuntansi mengolah setiap input dalam rangka menghasilkan informasi yang berkualitas. Proses dasar berupa pencatatan yang terdiri dari penjurnalan dan pemindah-bukuan.

3) Fungsi pengoutputan: akuntansi menyajikan informasi dana sesuai kebutuhan penggunaan agar dapat bermanfaat dalam pengambilan keputusan.

2. Persamaan Dasar Akuntansi

“Persamaan Dasar Akuntansi adalah persamaan yang secara

global dan terpadu menggambarkan semua hubungan yang ada di

identifikasi dokumen pengantar supplier dan identifikasi dokumen pembelian.” Lantip Susilowati (2015:25-26)

“Persamaan akuntansi adalah persamaan yang

9

jumlah liabilitas dan ekuitas dalam perusahaan tersebut.” Rahmat

Hidayat (2017:39)

Hubungan antar kekayaan, kewajiban, dan ekuitas dapat

dirumuskan ke dalam sebuah persamaan akuntansi (accounting

equation) sebagai berikut :

Assets = Liabilities + Equity

1) Assets (aktiva/harta/kekayaan) sumber daya ekonomi yang dimiliki oleh perusahaan. Aktiva digunakan (dimanfaatkan atau dikonsumsi) oleh perusahaan demi lancarnya kegiatan operasional sehari-hari. Contoh dari aktiva meliputi : uang kas, piutang usaha, persediaan barang dagangan, perlengkapan toko dan kantor, asuransi dan sewa dibayar dimuka, tanah, bangunan, peralatan/perabot toko dan kantor, kendaraan operasional, dan aktiva lainnya.

2) Utang (Liabilities) merupakan kewajiban perusahaan kepada kreditur (supplier, bankir) dan pihak lainnya (karyawan, pemerintah). Contoh : Utang usaha, pinjaman bank, utang gaji, utang pajak penghasilan.

3) Ekuitas (equity) merupakan hak pemilik dana atau pemegang saham atas asset perusahaan. Ekuitas atau modal disebut juga sebagai kekayaan bersih (net assets), yang artinya bahwa hak (klaim) pemilik atau pemegang saham atas kekayaan perusahaan diperoleh setelah seluruh kekayaan yang ada dalam perusahaan dikurangi dengan seluruh kewajiban perusahaan.

Hery (2016:10-11)

3. Saldo Normal Akun

“Dalam akuntansi, pencatatan transaksi ke dalam jurnal

dilakukan atas dasar double-entry system dimana salah satu dari dua

10

dicatat disebelah kredit. Dengan kata lain, jumlah antara sisi debet

dengan sisi kredit dalam sebuah jurnal haruslah seimbang”. Hery

(2016:22)

“Saldo normal rekening/akun adalah saldo normal dari

masing-masing rekening dengan tujuan untuk menunjukkan keadaan secara

umum saldo dari rekening-rekenin tersebut”. Syaiful Bahri (2016:21)

Menurut Syaiful Bahri (2016:21-22) “Untuk lebih mudah

memahami saldo normal dari masing-masing rekening dan pengaruh

sisi pencatatan jika terjadi penambahan dan pengurangan disajikan

11 Tabel 1 Nama Rekening Saldo Normal Bertambah Berkurang

Aktiva/harta Debet (D) Debet (D) Kredit (K)

Hutang/kewajiban Kredit (K) Kredit (K) Debet (D)

Modal/ekuitas Kredit (K) Kredit (K) Debet (D)

Pendapatan/penjualan Kredit (K) Kredit (K) Debet (D)

Beban Debet (D) Debet (D) Kredit (K)

Prive Debet (D) Debet (D) Kredit (K)

Dividen Debet (D) Debet (D) Kredit (K)

Laba Kredit (K) Kredit (K) Debet (D)

Rugi Debet (D) Debet (D) Kredit (K)

Sumber : Syaiful bahri (2016:22)

4. Siklus Akuntansi

“Siklus akuntansi adalah tahapan-tahapan mulai dari terjadinya

transaksi sampai dengan penyusunan laporan keuangan sehingga siap untuk pencatatan berikutnya.” Syaiful Bahri (2016:18)

Suatu periode akuntansi adalah periode waktu yang dicakup dalam Laporan Laba Rugi. Pada umumnya satu periode akuntansi sama dengan satu tahun kalender (1 Januari-31 Desember), tetapi perusahaan dapat menggunakan periode akuntansi yang lebih pendek dari satu tahun kalender. misalnya, tiap bulan, per tiga bulan atau per enam bulan. Catur Sasongko et.al (2016:26)

12

Bagan 1 Siklus Akuntansi

Sumber: Sony Warsono (2013:2)

5. Akun

“Akun atau perkiraan adalah suatu formulir yang digunakan

sebagai tempat mencatat transaksi keuangan yang sejenis dan dapat

SELAMA PERIODE BERJALAN A. Penginputan dan Pemrosesan

PADA AKHIR PERIODE B. Pengoutputan (Penyusunan Laporan

Keuangan)

1. Pembuatan Daftar Saldo Percobaan (trial balances) 1. Pengidentifikasian Transaksi 2. Pengukuran Transaksi 2. Pencatatan Penyesuaian (termasuk pencatatan pengoreksi) 3. Pendokumentasian Transaksi

3. Pembuatan Daftar Saldo setelah Penyesuaian (Adjustedbalances) 4.Peringkasan Transaksi

4. Penyajian Laporan Laba Rugi 5. PengklasifikasianTranskasi 5. Pencatatan Penutup (Closing Entries) 6. Penyajian Laporan Perubahan Ekuitas, Laporan Posisi Keuangan dan Laporan Arus Kas

7. Pencatatan Pembalik (Reversing Entries) jika diperlukan

13

mengubah komposisi harta, kewajiban, dan modal perusahaan.” Lantip

Susilowati (2016:17)

Pada dasarnya rekening dikelompokkan pada dua golongan, yaitu : a. Kelompok rekening rill atau rekening neraca adalah rekening

yang dilaporkan/disajikan di neraca. Kelompok ini adalah asset (aktiva), liabilitas (kewajiban), dan ekuitas (modal).

b. Kelompok rekening nominal atau rekening laba-rugi adalah rekening yang dilaporkan/disajikan di laporan laba rugi. Kelompok ini adalah pendapatan dan beban-beban.

Syaiful Bahri (2016:53-54)

Ragam Akun menurut Sony Warsono (2013:26-29) yaitu: a. Akun-akun aset

1) Aset Lancar

a) Kas, yaitu penggunaan dana berupa sumber daya yang dapat disajikan dengan uang tunai dan dapat digunakan segera untuk mendanai kegiatan operasional perusahaan.

b) Piutang usaha, yaitu penggunaan dana berupa sumber daya yang berbentuk janji dari pihak yang membayar secara kredit

c) Perlengkapan, yaitu penggunaan dana berupa sumber daya yang akan digunakan untuk mendukung kegiatan operasional perusahaan.

d) Dibayar dimuka sewa gedung, yaitu penggunaan dana berupa pembayaran dimuka kepada pihak yang menyewakan gedung yang mana masa manfaat sewa masih berlangsung dimasa akan datang. Meskipun pembayaran telah dilakukan tetapi pembayaran tersbut merupakan aset karena perusahaan masih berhak memperoleh manfaat atas gedung.

2) Aset Tidak Lancar

a) Tanah, yaitu penggunaan dana berupa sumber daya berwujud yang pada dasarnya tidak mengalami penyusutan dan tidak dimaksudkan untuk diperdagangkan.

b) Bangunan, yaitu penggunaan dana berupa sumber daya berwujud yang digunakan untuk kegiatan bisnis perusahaan tidak dimaksudkan untuk diperdagangkan. c) Peralatan, yaitu pengunaan dana berupa sumber daya

14

b. Akun-akun liabilitas

1) Liabilitas lancar

Utang usaha, yaitu sumber pemerolehan dana yang lazimnya dari transaksi pembelian secara kredit dengan ketentuan pelunasan ditetapkan dimasa datang.

2) Liabilitas jangka panjang

Utang hipotek, yaitu sumber pemerolehan dana dari pihak ketiga yang pada dasarnya disertai dengan penyerahan jaminan, dan pelunasan melebihi 1 periode.

c. Akun-akun ekuitas

1) Modal saham, yaitu sumber pemerolehan dana sebesar nilai nominal dari penerbitan saham.

2) Premium modal saham (agio saham/pemasukan tambahan dimodal), yaitu sumber pemerolehan dana sebesar nilai selisih antara nilai nominal saham dan harga pasar saham 3) Saldo laba (Laba ditahan), yaitu sumber pemerolehan dana

yang berasal dari kumpulan laba yang tidak didistribusikan berupa dividen ke pemegang saham.

d. Akun-akun Penghasilan

1) Penghasilan Opersional

Pendapatan usaha, yaitu sumber pemerolehan dana dari kegiatan bisnis utama (perusahaan di jasa)

2) Penghasilan Non-Operasional

Pendapatan lain-lain, yaitu sumber pemerolehan dana dari kegiatan lain-lain

e. Akun-akun beban

1) Beban gaji, yaitu penggunaan dana berupa jasa tenaga kerja atau keahlian karyawan

2) Beban listrik, yaitu penggunaa dana berupa konsumsi listrik

3) Beban penyusutan, yaitu penggunaan dana berupa konsumsi manfaat aset berwujud yang disusutkan

Sony Warsono (2013:26-29)

6. Kode Akun

“Kode adalah suatu kerangka (framework) yang menggunakan

15

tanda terhadap klasifikasi yang sebelumnya telah dibuat.” Mulyadi

(2016:100)

Dalam sistem pengolahan data akuntansi, kode memenuhi berbagai tujuan berikut ini :

a. Mengidentifikasi data akuntansi secara unik b. Merigkas data

c. Mengklasifikasi akun atau transaksi d. Menyampaikan makna tertentu

Mulyadi (2016:101)

Menurut Catur Sasongko et.al (2016:29) berikut ini adalah urutan kode awal untuk akun-akun di buku besar pada umumnya :

a. Kode awal akun-akun Aset : 1 b. Kode awal akun-akun Liabilitas : 2 c. Kode awal akun-akun Ekuitas : 3 d. Kode awal akun-akun Pendapatan : 4 e. Kode awal akun-akun Beban : 5

Menurut Hery (2016:19-20) daftar (list) yang memuat mengenai keseluruhan kode (nomor) dan nama akun, dinamakan sebagai bagan perkiraan (chart of accounts).

Kode dan nama akun yang terdapat di dalam daftar merupakan kode dan nama akun yang akan digunakan oleh perusahaan untuk mencatat dan mengklasifikasikan setiap transaksi bisnis (peristiwa ekonomi) yang terjadi. Contoh chart of accounts (COA) :

1) AKTIVA

1.1 Kas

1.2 Piutang Usaha 1.4 Perlengkapan Kantor 1.5 Asuransi Dibayar di Muka 1.7 Perabotan Kantor

1.8 Perabot Kantor

2) UTANG

2.1 Utang

2.3 Sewa Diterima di Muka

3) EKUITAS 3.1 Modal 3.2 Prive

16 4) PENDAPATAN 4.1 Pendapatan Usaha 4.2 Pendapatan Sewa 4.3 Pendapatan Bunga 5) BEBAN 5.1 Beban Gaji 5.2 Beban Iklan

5.3 Beban Sewa Kantor 5.4 Beban Untilitas 5.9 Beban Rupa-rupa

Menurut Lantip Susilowati (2016:18) “Ada beberapa kode

akun yang dapat digunakan seperti kode numeral, kode desimal, kode

mnemonik serta kode kombinasi huruf dan angka.”

Ada beberapa hal yang perlu diperhatikan dalam pemberian nomor kode yaitu antara lain:

a. Kode akun dapat secara sederhana dan mudah untuk diingat. b. Kode akun dalam penggunaannya harus konsisten.

c. Jika ada penambah akun baru, usahakanlah jangan sampai mengubah kode yang sudah ada.

Lantip Susilowati (2016:19)

Pembuatan kode/akun perkiraan dapat diklasifikasikan menjadi:

1) Kode perkiraan dengan sistem Numeral

Kode perkiraan dengan sistem numeral ini merupakan cara untuk mencatatkan kode pada perkiraan denga menggunakan nomor (angka), penulisan nomor pada tiap-tiap perkiraan dapat dilakukan dengan bebas dan ditulis urut sehingga mudah dimengerti dan dibedakan antara perkiraan satu dengan yang lain. Lantip Susilowati (2016:19)

17

2) Kode Nomor Berurutan Tabel 2

Kode Nomor Berurutan Nomor

Kode

Nama Perkiraan Nomor

Kode

Nama Perkiraan

101 Kas 201 Hutang Dagang

102 Piutang Dagang 202 Hutang Gaji

104 Perlengkapan 301 Modal Tuan Arif

105 Sewa Dibayar Dimuka 302 Prive Tuan Arif

108 Peralatan Cetak 401 Pendapatan

109 Akum. Peny. Peralatan 402 Ikhtisar Rugi Laba Sumber: Lantip Susilowati (2016:20)

3) Kode Kelompok Tabel 3 Kode Kelompok

Nomor Kode Arti

Angka Pertama Kelompok Akun Angka Kedua Golongan Akun Angka Ketiga Sub Golongan Akun Angka Keempat Jenis Akun

Sumber: Lantip Susilowati (2016:20)

Tabel 4

Klasifikasi Akun Secara Lengkap

a)Harta/Asets 11 Harta Lancar 111 Kas

112 Bank 113 Piutang

12 Harta Tetap 121 Tanah

122 Gedung 123 Peralatan b)Utang/Liabilities 21 Utang Lancar 211 Utang Usaha

212 Wesel Bayar

213 Sewa yang masih hrs dibayar

22 Utang Jangka Panjang 221 Utang Obligasi 222 Utang Hipotik 223 KMKP

c)Modal 301 Modal Pemilik

d)Pendapatan 41 Pendapatan Operasional 411 Pendapatan Servis 412 Pendapatan….. 42 Pendapatan Non-Operasional 421 Bunga

422 Laba Penjualan alat

18

512 Beban Iklan 52 Beban Non-Operasonal 521 Beban Bunga

522 Rugi Penjualan Alat Sumber: Lantip Susilowati (2016:21)

4) Kode Blok

Tabel 5

Kode Blok Tiap Kelompok

Kelompok Kode Harta 100-199 Utang 200-299 Modal 300-399 Pendapatan 400-499 Beban 500-599

Sumber: Lantip Susilowati (2016:22) Tabel 6

Kode Blok Tiap Jenis

Kelompok Kode Harta 100 Piutang 101 Peralatan 150 Kendaraan 151 Utang Usaha 201 Wesel Bayar 202 Utang Obligasi 250 Utang Hipotik 251 Modal 300 Prive 301

Sumber: Lantip Susilowati (2016:22)

Tabel 7

Kode Blok Tiap Golongan

Kelompok Kode

Harta Lancar 100-149

Harta Tetap 150-199

Utang Lancar 200-249

Utang Jangka Panjang 250-299

Sumber: Lantip Susilowati (2016:22)

7. Menyiapkan transaksi

“Penyiapan transaksi merupakan tahap penginputan, yaitu

19

dalam penyiapan transaksi akan mempengaruhi proses dan bahkan output yang dihasilkan.” Sony Warsono (2013:49)

Pencatatan transaksi keuangan adalah langkah awal yang untuk mencatat berbagai perubahan posisi keuangan dari sebuah perusahaan yang dilakukan secara kronologis, dengan metode-metode tertentu sehingga hasil pencatatan dapat dikomunikasikan kepada pihak lainnya berupa laporan keuangan. V. Wiratna Sujarweni (2016:15)2

Menurut V. Wiratna Sujarweni (2016:15-20)2 “Jika ada transaksi pasti ada bukti yang digunakan untuk membuktikan bahwa transaksi itu terjadi, bukti tersebut disebut bukti transaksi.” Bukti transaksi dibagi menjadi 2 yaitu :

a. Bukti transaksi internal perusahaan

Adalah bukti transaksi yang dibuat dan beredar di lingkungan dalam perusahaan yaitu :

1) Bukti kas masuk, adalah tanda bukti perusahaan menerima uang secara tunai atau cash.

2) Bukti kas keluar, adalah tanda bukti perusahaan mengeluarkan uang tunai, misalnya pembayaran gaji, pembayaran utang.

3) Memo, adalah bukti pencatatan antar bagian atau manager dengan bagian-bagian yang ada dillingkungan yang lainnya. b. Bukti transaksi eksternal perusahaan

Adalah bukti transaksi yang berhubungan dengan pihak luar perusahaan, bukti transaksi eksternal terdiri dari :

1) Faktur adalah tanda bukti telah terjadi pembelian atau penjualan secara kredit.

2) Kuitansi adalah bukti penerimaan uang dengan pengesahan berupa tanda tangan penerima uang dan diserhakan kepada yang membayar sejumlah uang tersebut.

3) Nota kontan adalah bukti atas pembelian sejumlah barang secara kontan atau tunai.

4) Nota debet adalah bukti transaksi pengiriman barang yang sudah dibeli, namun barang yang sudah dibeli oleh perusahaan tersebut rusak atau tidak sesuai dengan yang dipesan.

5) Nota kredit adalah bukti-bukti transaksi penerimaan kembali atas barang yang sudah dijual oleh perusahaan karena barang tersebut rusak atau tidak sesuai dengan pesanan.

6) Cek adalah surat perintah yang ditujukan kepada bank dan dibuat oleh pihak yang mempunyai rekening di bank, agar

20

bank membayar sejumlah uang kepada pihak yang namanya tercantum dalam cek tersebut.

V. Wiratna Sujarweni (2016:15-20)2

8. Jurnal

“Jurnal merupakan catatan akuntansi permanen yang pertama,

yang digunakan untuk mencatat transaksi keuangan perusahaan.”

Mulyadi (2016:79)

“Penjurnalan adalah meringkas transaksi secara sistematis. Di

akuntansi, fungsi ini lazim disebut juga pencatatan pertama (the

original entry). Disebut sistematis karena penjurnalan berlandas pada

system pencatatan berpasangan.” Sony Warsono (2013:65)

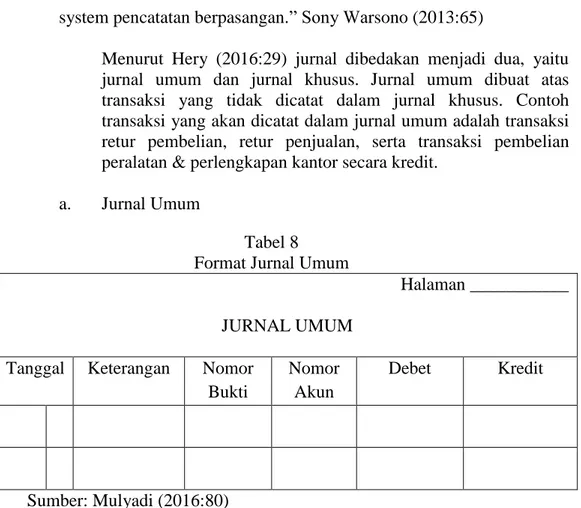

Menurut Hery (2016:29) jurnal dibedakan menjadi dua, yaitu jurnal umum dan jurnal khusus. Jurnal umum dibuat atas transaksi yang tidak dicatat dalam jurnal khusus. Contoh transaksi yang akan dicatat dalam jurnal umum adalah transaksi retur pembelian, retur penjualan, serta transaksi pembelian peralatan & perlengkapan kantor secara kredit.

a. Jurnal Umum

Tabel 8 Format Jurnal Umum

Halaman ___________

JURNAL UMUM

Tanggal Keterangan Nomor Bukti

Nomor Akun

Debet Kredit

Sumber: Mulyadi (2016:80)

“Jurnal ini digunakan untuk menampung transaksi

21

penyusutan asset tetap dan transaksi lainnya. Karena dalam

perusahaan kecil volume transaksinya masih sedikit.” Mulyadi

(2016:80)

Keterangan :

1) Kolom tanggal, dikolom ini diisi dengan tanggal terjadinya transaksi, yang diisi secara berurutan sesuai dengan kronologi terjadinya transaksi.

2) Kolom keterangan, kolom ini diisi dengan keterangan lengkap mengenai transaksi yang terjadi, seperti nama akun yg didebit dan dikredit, serta penjelasan ringkas tentang transaksi yang bersangkutan.

3) Kolom nomor bukti, kolom ini digunakan untuk mencatat nomor formulir (dokumen pendukung) yang dipakai sebagai dasar pencatatan data dalam jurnal tersebut.

4) Kolom nomor akun, kolom ini diisi dengan nomor akun yang didebit dan nomor akun yang dikredit dengan adanya transaksi.

5) Kolom debit dan kredit, kolom ini diisi dengan jumlah rupiah transaksi

Mulyadi (2016:80-81)

b. Jurnal Khusus

“Jurnal khusus merupakan jurnal yang digunakan untuk

mencatat transaksi-transaksi khusus dalam perusahaan yang berhubungan dengan penjualan dan pembelian.” Yayah Sinaga

(2016:46)

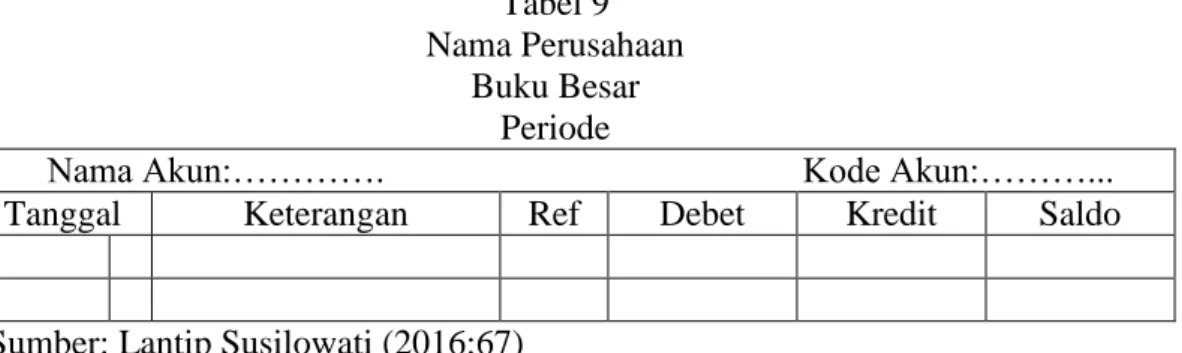

9. Buku Besar

“Buku besar adalah akun-akun atau rekening-rekening yang

dikelompokkan dan berdasarkan akun yang sudah dikelompokkan tadi dilakukan penjumlahan nilai uangnya” V. Wiratna

22

“Pemindah-bukuan (posting) adalah mengklasifikasi /

menggolongkan hasil pencatatan yang berasal dari penjumlahan.”

Sony Warsono (2013:68)

“Buku besar dibedakan menjadi dua, yaitu buku besar umum

(general ledger) dan buku pembantu (subsidiary ledger).” Hery

(2016:30)

“Buku besar dibuat dengan urutan akun seperti yang tercantum

pada bagan perkiraan (chart of accounts), yang dimulai dengan akun neraca (kas, piutang usaha, dan seterusnya)” Hery (2016:30)

Menurut Mulyadi (2016:96) “Buku besar umumnya berbentuk

T, yang merupakan catatan akuntansi yang dibagi dua secara vertikal,

sebelah sebelah kiri disebut debit, dan sebelah kanan disebut kredit.”

Tabel 9 Nama Perusahaan

Buku Besar Periode

Nama Akun:…………. Kode Akun:………...

Tanggal Keterangan Ref Debet Kredit Saldo

Sumber: Lantip Susilowati (2016:67)

10. Neraca Saldo

“Neraca saldo adalah buku yang berisi daftar seluruh akun

dengan saldo yang berasal dari masing-masing akun yang telah dibuat

dalam buku besar dengan sejumlah uang yang diletakkan dalam sisi debet dan kredit.” V.Wiratna Sujarweni (2016:41)2

23

“Neraca saldo diperlukan untuk memastikan bahwa tidak adanya

kesalahan didalam memposting jumlah debet/kredit dari jurnal ke buku besar.” Hery (2016:37)

“Neraca saldo adalah sebuah daftar yang berisikan saldo akhir

seluruh akun yang ada di kode akun perusahaan.” Catur Sasongko

et.al (2016:40) Tabel 10 Neraca Saldo (Nama perusahaan) Neraca Saldo (Periode)

Nama Akun Debit Kredit

Akun-akun Asset………... Akun-akun Liabilitas………. Akun-akun Ekuitas……… Akun-akun Pendapatan………. Akun-akun Beban……….. Total

Sumber : Catur Sasongko et.al (2016:41)

Terdapat aturan yang harus ditaati dalam menyusun neraca saldo, yaitu sebagai beriku :

a. Neraca saldo dimulai dengan akun-akun asset kemudian diteruskan dengan akun-akun liabilitas, akun-akun modal pemilik(ekuitas), akun-akun pendapatan, dan diakhiri dengan akun-akun beban.

b. Jumlah keseluruhan sisi debit harus sama atau seimbang dengan jumlah sisi kredit. Jika ditemukan kondisi yang tidak sama maka haruslah dicarikan penyebabnya. Kita tidak akan dapat menyusun laporan keuangan jika neraca saldo tidak seimbang. Catur sasongko et.al (2016:41)

24

11. Jurnal Penyesuaian

Jurnal penyesuaian yaitu jurnal yang digunakan untuk menyesuaikan saldo-saldo rekening yang ada di neraca saldo menjadi saldo yang sebenarnya sampai dengan akhir periode akuntansi, dengan tujuan akan mencerminkan keadaan aktiva, utang, modal, pendapatan, dan biaya yang sebenarnya. V.Wiratna Sujarweni (2016:43)2

“Ayat jurnal yang dibuat untuk menyesuaikan saldo akun di

buku besar pada akhir periode akuntansi disebut dengan Ayat Jurnal

Penyesuaian.” Catur Sasongko et.al (2016:59)

Menurut Catur Sasongko et.al (2016:60) “Berikut ini adalah

ringkasan jenis penyesuaian dan ayat jurnal penyesuaian yang umum di perusahaan” :

Tabel 11

Ringkasan Jurnal Penyesuaian

Jenis Penyesuaian Ayat Jurnal Penyesuaian

Beban Dibayar dimuka Dr. Beban

Cr. Aset Pendapatan Diterima di Muka Dr. Liabilitas

Cr. Pendapatan Beban yang Masih Harus

Dibayar

Dr. Beban Cr. Liabilitas Pendapatan yang Masih Harus

Dibayar

Dr. Aset

Cr. Pendapatan Aset Tetap (dikenal dengan

penyusutan)

Dr. Beban

Cr. Lawan Akun Aset Tetap Sumber : Catur Sasongko et.al (2016:60)

Jurnal penyesuaian disusun berdasarkan data dari neraca saldo. Yang perlu disesuaikan adalah :

a. Pendapatan yang masih harus diterima (Piutang Pendapatan)

Jurnal penyesuaiannya adalah:

Piutang Rp xxx

Pendapatan Rp xxx

b. Biaya yang masih harus dibayar (utang biaya) Jurnal penyesuaiannya adalah:

25

Beban Rp xxx

Utang Rp xxx

c. Pendapatan Diterima Dimuka

1) Pendekatan Utang, jurnal penyesuaiannya adalah: Pendapatan diterima dimuka Rp xxx

Pendapatan Rp xxx

2) Pendekatan Pendapatan, jurnal penyesuaiannya adalah:

Pendapatan sewa Rp xxx

Sewa diterima dimuka Rp xxx

d. Beban Dibayar Dimuka

1) Pendekatan asset, Jurnal penyesuaiannya adalah: Beban asset (asuransi/iklan/sewa/dll) Rp xxx

Asset dibayar dimuka Rp xxx

2) Pendekatan beban, jurnal penyesuaiannya adalah: Asset dibayar dimuka Rp xxx

Beban asset (asuransi/iklan/sewa/dll) Rp xxx

e. Piutang Tak Tertagih

Jurnal penyesuaiannya adalah:

Beban cadangan kerugian piutang Rp xxx

Cad. kerugian piutang tak tertagih Rp xxx f. Depresiasi Aktiva Tetap

Jurnal Penyesuaiannya adalah:

Beban penyusutan asset tetap Rp xxx

Akumulasi Penyusutan asset tetap Rp xxx g. Perlengkapan

Jurnal penyesuaiannya adalah:

Beban perlengkapan Rp xxx Perlengkapan Rp xxx V. Wiratna Sujarweni (2016:44)2 Tabel 12 Jurnal Penyesuaian (Nama Perusahaan) Jurnal Penyesuaian (Tahun periode)

Tanggal Deskripsi PR Debit Kredit

26

12. Neraca Saldo Setelah Penyesuaian

“Neraca saldo setelah penyesuaian adalah daftar saldo

akun-akun yang ada pada tanggal tertentu terletak di buku besar setelah dilakukan pembaruan karena adanya jurnal penyesuaian.”

V.Wiratna Sujarweni (2016:49)2

Menurut V. Wiratna Sujarweni (2016:49)2 “Neraca saldo

setelah penyesuaian menunjukkan keadaan yang benar-benar nyata.

Berdasarkan neraca saldo stelah penyesuaian maka selanjutnya siap

untuk dibuat laporan keuangan.

Contoh neraca saldo setelah penyesuaian :

Tabel 13

Neraca Saldo Setelah Penyesuaian Kode akun

Nama Akun

Neraca Saldo Jurnal Penyesuaian Neraca Saldo setelah

Debet Kredit Debet Kredit Debet Kredit

Total

Sumber : V.Wiratna Sujarweni (2016:49)2

13. Laporan Keuangan

“Laporan Keuangan adalah laporan yang menunjukkan kondisi

keuangan perusahaan pada saat ini atau dalam suatu periode tertentu”

Kasmir (2016:7)

Secara umum, tujuan laporan keuangan adalah menyediakan informasi tentang posisi keuangan, kinerja keuangan, dan laporan arus kas suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi atau siapapun yang tidak dalam posisi dapat meminta laporan

27

keuangan khusus untuk memenuhi kebutuhan tertentu. Rahmat Hidayat (2017:31)

Dalam praktiknya sifat laporan keuangan dibuat :

a. Bersifat historis, artinya bahwa laporan keuangan dibuat dari data masa lalu atau masa yang sudah lewat dari masa sekarang.

b. Bersifat menyeluruh, artinya laporan keuangan disusun sesuai dengan standar yang telah ditetapkan atau dibuat selengkap mungkin.

Kasmir (2016:12)

Menurut IAI (2016:45) “Komponen laporan keuangan SAK EMKM tidak meliputi laporan perubahan ekuitas maupun laporan arus kas karena :

a. Pengguna laporan keuangan yang terbatas

b. Relevansi informasi yang dihasilkan oleh laporan keuangan, dan

c. Pertimbangan kemudahan dalam penerapan pengaturan SAK EMKM.

Menurut IAI (2016:47) “Laporan keuangan entitas mikro, kecil, dan menengah terdiri dari :

a. Laporan posisi keuangan b. Laporan laba rugi

c. Catatan atas laporan keuangan

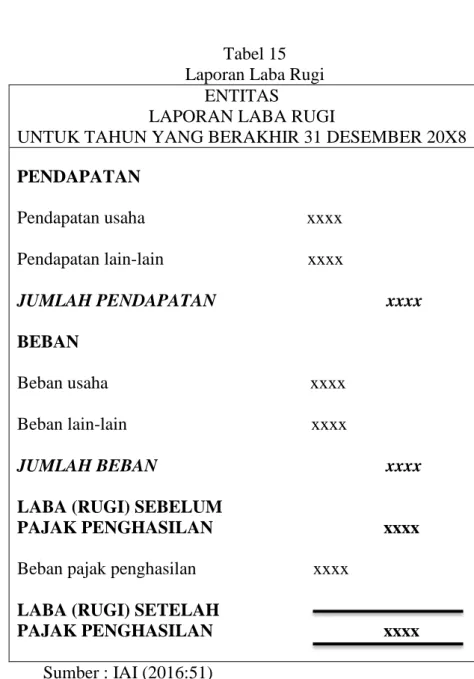

14. Laporan Laba Rugi

“Laporan Laba Rugi adalah sebuah laporan yang meyajikan

hasil operasi perusahaan yang dituangkan dalam nilai pendapatan dan beban.” Catur Sasongko et.al (2016:83)

Laporan laba rugi merupakan laporan yang menunjukkan kondisi usaha dalam suatu periode tertentu yang tergambar dari jumlah pendapatan yang diterima dan biaya yang telah dikeluarkan sehingga dapat diketahui apakah perusahaan dalam keadaan laba atau rugi. Kasmir (2016:29)

28

Tabel 15 Laporan Laba Rugi

ENTITAS

LAPORAN LABA RUGI

UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 20X8

PENDAPATAN Pendapatan usaha xxxx Pendapatan lain-lain xxxx JUMLAH PENDAPATAN xxxx BEBAN Beban usaha xxxx Beban lain-lain xxxx JUMLAH BEBAN xxxx LABA (RUGI) SEBELUM

PAJAK PENGHASILAN xxxx

Beban pajak penghasilan xxxx

LABA (RUGI) SETELAH

PAJAK PENGHASILAN xxxx

Sumber : IAI (2016:51)

Secara umum, urutan klasifikasi akun nominal dalam laporan laba/rugi dapat dikelompokkan menjadi :

a. Pendapatan (income,revenue)

Pendapatan adalah peningkatan jumlah aktiva atau penurunan kewajiban perusahaan, yang berasal dari penjualan barang atau jasa pada satu periode akuntansi.Pendapatan dikelompokkan menjadi 3 yaitu:

1) Pendapatan usaha (operating income) yaitu pendapatan yang diperoleh dari hasil usaha pokok atau utama perusahaan. Contoh: pendapatan jasa/usaha, penjualan barang dagangan/hasil produksi

2) Pendapatan di luar usaha/pendapatan lain-lain (The other income),yaitu pendapatan yang diperoleh dari hasil bukan

29

usaha pokok atau utama perusahaan. Contoh : pendapatan bunga, pendapatan sewa, penjualan aktiva tetap.

b. Beban usaha (Expense)

Beban adalah biaya yang dimanfaatkan untuk menghasilkan pendapatan satu periode. Beban dapat dikelompokkan menjadi 2 yaitu:

1) Beban usaha/operasional (operating expense) adalah biaya yang digunakan untuk mendapatkan pendapatan utama. Contoh : beban gaji, beban listrik, beban penyusutan.

2) Beban di luar usaha (operating expense) biaya yang digunakan untuk mendapatkan pendapatan selain utama. Contoh: rugi penjualan aktiva tetap, beban bunga.

V.Wiratna Sujarweni (2016:31)2

15. Laporan Posisi Keuangan

“Laporan posisi keuangan adalah sebuah laporan yang

menggambarkan posisi keuangan yaitu posisi asset, liabilitas, dan

modal pemilik dari suatu perusahaan pada tanggal tertentu” Catur

Sasongko et.al (2016:85)

“Laporan posisi keuangan merupakan laporan wajib

dibuat/disusun oleh perusahaan untuk menggambarkan kekayaan dan kewajiban yang dimilikinya.” Indra Mahardika (2017:32)

30

Tabel 16

Laporan Posisi Keuangan ENTITAS

LAPORAN POSISI KEUANGAN 31 DESEMBER 20X8

ASET

Kas dan setara kas

Kas xxxx

Giro xxxx

Deposito xxxx

Jumlah kas dan setara kas xxxx

Piutang usaha xxxx

Persediaan xxxx

Beban dibayar dimuka xxxx

Aset tetap xxxx Akumulasi penyusutan (xxxx) JUMLAH ASET xxxx LIABILITAS Utang usaha xxxx Utang Bank xxxx JUMLAH LIABILITAS xxxx EKUITAS Modal xxxx

Saldo laba (debit) xxxx

JUMLAH EKUITAS xxxx

JUMLAH LIABILITAS & EKUITAS xxxx

31

16. Jurnal Penutup

Jurnal penutup yaitu jurnal yang digunakan untuk menutup semua akun nominal (pendapatan dan beban) pada akhir periode, dilakukan dengan cara menjurnal akun-akun tersebut pada lawan saldo nominal. Atau dengan kata lain jurnal penutup dilakukan dengan maksud untuk mengenalkan saldo akun sementara (pendapatan dan beban), sehingga perusahaan dapat mengetahui laba atau rugi usaha selama satu periode. V. Wiratna Sujarweni (2016:63)2

“Proses penutupan akun merupakan kegiatan yang harus

dilakukan di akhir periode akuntansi setelah laporan keuangan selesai

disusun. Proses penutupan akun menyiapkan akun untuk mencatat

transaksi yang terjadi pada periode berikutnya.” Catur Sasongko et.al

(2016:92)

Hal-hal yang harus dilakukan pada proses penutupan adalah : a. Mengidentifikasi akun yang akan ditutup

b. Membuat ayat jurnal penutup dan memposting-nya ke buku besar

c. Menyiapkan neraca saldo setelah penutupan Catur Sasongko et.al (2016:92)

“Tujuan dibuatnya jurnal penutup adalah untuk memindahkan

saldo akhir dari akun-akun pendapatan, beban, dan prive ke akun

modal pemilik.” Catur Sasongko et.al (2016:92)

Terdapat beberapa jurnal penutup yang harus dibuat adalah sebagai berikut :

1) Menutup akun-akun dengan saldo pendapatan (nominal kredit) Pendapatan Rp xxx

Ikhtisar laba-rugi Rp xxx

2) Menutup akun-akun dengan saldo beban (normal debet) Ikhtisar laba-rugi Rp xxx

Beban-beban Rp xxx

3) Menutup akun ikhtisar laba rugi jika laba Ikhtisar laba-rugi Rp xxx Modal/laba ditahan Rp xxx

32

4) Menutup akun ikhtisar laba rugi jika rugi Modal/laba ditahan Rp xxx Ikhtisar laba-rugi Rp xxx 5) Menutup akun dividen/prive

Modal/laba ditahan Rp xxx Prive/dividen Rp xxx V. Wiratna Sujarweni (2016:63)2

17. Neraca Saldo Setelah Penutup

Neraca saldo setelah penutupan adalah neraca saldo yang dibuat setelah akun nominal atau akun sementara ditutup atau saldonya di nol kan, dengan cara membuat jurnal penutup. Isi dari neraca saldo setelah penutupan adalah akun-akun riil (aktiva, hutang, modal) riil, yaitu akun yang saldonya terbawa dari periode ke periode akuntansi berikutnya. V. Wiratna Sujarweni (2016:65)2 Hanya akun-akun permanen (akun-akun yang ada di laporan posisi keuangan) yang ada di neraca saldo setelah penutupan. Akun-akun temporer (ikhtiar laba rugi, pendapatan, beban, dan prive) telah ditutup sehingga tidak akan pernah ada dineraca saldo setelah penutupan. Catur Sasongko et.al (2016:97)

Tabel 17

Neraca Saldo Setelah Penutupan

(nama perusahaan)

Neraca Saldo Setelah Penutupan (tahun periode)

Debit Kredit

Total

Sumber : Catur Sasongko et.al (2016:97)

18. Jurnal Pembalik

Jurnal pembalik atau sering disebut jurnal penyesuaian kembali adalah jurnal yang biasanya dibuat pada awal periode, dibuat kebalikan dari jurnal penyesuaian sebelumnya. Jurnal ini bersifat opsional artinya boleh dibuat atau tidak. Jika dibuat maka akan memberi manfaat, diperiode berikutnya akan labih praktis pencatatannya. Tidak semua ayat jurnal penyesuaian

33

dilakukan pembalikan. Jurnal penyesuaian yang perlu dibalik adalah :

1) Pendapatan yang masih harus diterima

2) Beban dibayar dimuka (jika diakui sebagai beban) 3) Beban yang masih harus dibayar

4) Penghasilan diterima dimuka (jika diakui sebagai pendapatan).

V. Wiratna Sujarweni (2016:66)2

Pencatatan pembalik dilakukan karena 2 (dua) pertimbangan.

Pertimbangan pertama, pencatatan pembalik dilakukan dalam rangka

mencegah ketidakkonsistenan pencatatan di masa datang.

Pertimbangan kedua, pencatatan pembalik dilakukan untuk menjaga

konsistensi pencatatan uang merupakan keharusan. (Sony Warsono

2013:119)

19.Penyusutan

“Penyusutan adalah alokasi biaya perolehan asset tetap selama

masa manfaatnya. Beban depresiasi akan dibebankan di laporan laba

rugi pada periode terjadinya.” Catur Sasongko et.al (2016:257)

“Depresiasi adalah proses pengalokasian biaya perolehan asset

tetap menjadi beban selama masa manfaatnya dengan cara yang

rasional dan sistematis.” Haryono Jusup (2014:144)

Ada tiga factor yang berpengaruh dalam penghitungan depresiasi, yaitu :

a. Biaya perolehan adalah semua pengeluaran yang diperlukan untuk memperoleh sebuah asset sampai asset tersebut siap digunakan.

b. Masa manfaat adalah jangka waktu pemakaian asset yang diharapkan oleh perusahaan. Masa manfaat dapat juga dinyatakan dalam suatu waktu, unit aktivitas (misalnya jam

34

kerja mesin), atau satuan hasil yang diharapkan dari suatu asset.

c. Nilai residu atau nilai sisa adalah taksiran nilai tunai asset pada akhir masa manfaat asset tersebut. Nilai ini bisa didasarkan pada taksiran nilai asset sebagai barang bekas, atau bisa juga atas dasar taksiran bla asset ditukar dengan asset lain diakhir masa manfaat.

Haryono Jusup (2014:146-147)

Metode yang digunakan dalam akuntansi dan laporan keuangan

bisa saja berbeda dengan metode yang digunakan dalam pajak.

Metode yang sering kali digunakan adalah metode garis lurus. Catur

Sasongko et.al (2016:258)

“Tiga metode yang seringkali digunakan adalah Metode Garis

Lurus, Metode Unit Produksi, dan Metode Saldo Menurun.” Catur

Sasongko et.al (2016:258)

a. Metode garis lurus

Menghasilkan jumlah beban depresiasi yang sama setiap tahunnya selama masa manfaat asset.

Berikut ini adalah rumus metode garis lurus :

Beban Depresiasi = Harga Perolehan – Nilai Sisa Masa Manfaat

Catur Sasongko et.al (2016:258)

Metode garis lurus mudah dan banyak digunakan, selain itu juga memberikan alasan yang masuk akal untuk mentransfer biaya perolehan asset ke beban depresiasi sesuai dengan periode penggunaan asset dan perolehan pendapatan, serta menghasilkan nilai beban depresiasi yang sama dari periode satu ke periode lainnya. Catur Sasongko et.al (2016:258)

Menurut IAI (2016:58) perhitungan beban penyusutan metode garis lurus adalah sebagai berikut :

35

Beban penyusutan pertahun : harga perolehan x tarif penyusutan

Beban penyusutan perbulan : 1/12 x beban penyusutan pertahun

b. Metode unit produksi

Menghasilkan nilai beban depresiasi yang sama untuk setiap unit yang di produksi atau setiap kapasitas yang digunakan oleh asset tetap yang bersangkutan.

Berikut ini adalah rumus metode garis lurus :

B. Dep = Harga Perolehan – Nilai Sisa

Jmlh unit yg akan diproduksi selama masa manfaat Catur Sasongko et.al (2016:259)

c. Metode saldo menurun

Menghasilkan penurunan terhadap beban depresiasi per periodenya sepanjang masa manfaat asset tetap yang berasangkutan. Dalam menggunakan metode ini, tarif tahunan metode garis lurus dua kali. Misalkan tarif saldo menurun untuk asset dengan masa manfaat 5 tahun adalah 40%, yaitu dua kali dari tarif garis lurus 20% (100%/5). Catur Sasongko et.al (2016:259)

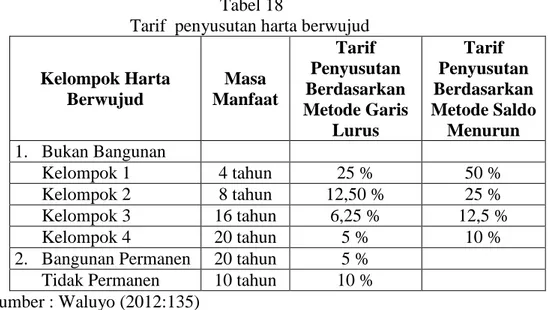

Tabel berikut menggambarkan kelompok harta berwujud,

metode, serta tarif penyusutannya berdasarkan pasal 11

Undang-undang No.36 Tahun 2008 tentang Pajak Penghasilan.

Tabel 18

Tarif penyusutan harta berwujud

Kelompok Harta Berwujud Masa Manfaat Tarif Penyusutan Berdasarkan Metode Garis Lurus Tarif Penyusutan Berdasarkan Metode Saldo Menurun 1. Bukan Bangunan Kelompok 1 4 tahun 25 % 50 % Kelompok 2 8 tahun 12,50 % 25 % Kelompok 3 16 tahun 6,25 % 12,5 % Kelompok 4 20 tahun 5 % 10 %

2. Bangunan Permanen 20 tahun 5 %

Tidak Permanen 10 tahun 10 %

36

B. Hasil Penelitian Terdahulu

Tabel 18

Hasil Penelitian Terdahulu Identitas Peneliti Aspek Lisna Maulida A03130032 Politeknik Negeri Banjarmasin

Lintang Retty Dewi A03140021

Politeknik Negeri Banjarmasin

Judul Penerapan Akuntansi

Pokok Pada PT Mumtaz Karima Banjarmasin Penerapan Akuntansi Pokok Untuk Menyusun Laporan Keuangan Pada CV Raditya Objek Penelitian PT Mumtaz Karima Banjarmasin CV Raditya

Permasalahan Bagaimana penerapan akuntansi pokok pada PT

Mumtaz Karima

Banjarmasin?

Bagaimana penerapan akuntansi pokok untuk menyusun laporan keuangan pada CV Raditya? Tujuan Penelitian Untuk menerapkan

akuntansi pokok pada PT

Mumtaz Karima

Banjarmasin.

Untuk menerapkan akuntansi pokok dalam penyusunan laporan keuangan pada CV Raditya. Metode Penelitian Wawancara dan Dokumentasi Wawancara,

Dokumentasi dan Studi Pustaka.

Hasil Penelitian

Penulis menyusun

laporan keuangan pada periode 01 Oktober s/d 31 Desember 2015

Penulis menyusun laporan keuangan pada periode 01 Oktober s/d 31 Desember 2016 Sumber : Lisna Maulida (2016), Lintang Retty Dewi (2017)