SKRIPSI

PENGARUH INVENTORY TURNOVER, CURRENT RATIO, TOTAL ASSET TURNOVER TERHADAP RENTABILITAS EKONOMIS PADA PERUSAHAAN MANUFAKTUR REAL ESTATE DAN PROPERTY YANG

TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2010-2012.

OLEH

TIKA MANDA SARI

090503023

PROGRAM STUDI STRATA SATU AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

2014

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “PENGARUH

INVENTORY TURNOVER, CURRENT RATIO, TOTAL ASSET TURNOVER TERHADAP

RENTABILITAS EKONOMIS PADA PERUSAHAAN MANUFAKTUR INDUSTRI REAL

ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN

2010-2012” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah. Apabila kemudian hari ditemukan adanya kecurangan dan

plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan

yang berlaku.

Medan, Januari 2014

Yang Membuat Pernyataan

TIKA MANDA SARI

NIM. 090503023

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT atas berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Inventory Turnover, Current Ratio, Total Asset Turnover terhadap Rentabilitas Ekonomis pada Perusahaan Manufaktur Real Estate dan Properti yang terdaftar di Bursa Efek Indonesia Tahun 2010-2012”. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi, Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan, saran, motivasi, do’a dan bantuan baik secara moril maupun materil dari berbagai pihak terutama kedua orangtua tercinta, Alm. Rusman Dianto dan Ibunda Sari yang tidak henti memberikan perhatian. Oleh karena itu, pada kesempatan ini penulis juga ingin menyampaikan terima kasih dan penghargaan yang tulus kepada semua pihak, yaitu kepada :

1. Bapak Prof. Drs. Azhar Maksum., M.Ec.Ac., Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, M.M, Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Tapi Andasari, M.M.,Ak., selaku dosen pembaca yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini.

6. Kepada Nenek dan Kakek tercinta sami dan syamsudin,juga paklek dan buklek dan adik-adik aku yang tersayang Koko, Tria, April dan juga buah hati aku Anisha Dyah Pratama yang tidak pernah jenuh dan selalu sabar dalam memberikan do’a, dukungan, perhatian dan saran kepada penulis. Terima kasih juga penulis ucapkan kepada seluruh Teman- teman angkatan 2009 seperti Hera, Yanti, Naumi, Desi, Pitri, Tiwi, Isti dan lainnya yang selalu mendukung penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini kedepannya sehingga skripsi ini dapat bermanfaat bagi kita semua. Semoga skripsi ini dapat memberikan manfaat bagi para pembaca dan peneliti selanjutnya.

Medan, Januari 2014 Penulis,

TIKA MANDA SARI NIM. 090503023

ABSTRAK

PENGARUH INVENTORY TURNOVER, CURRENT RATIO, TOTAL ASSET TURNOVER TERHADAP RENTABILITAS EKONOMIS PADA

PERUSAHAAN MANUFAKTUR INDUSTRI REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN

2010-2012.

Penelitian yang dilakukan dalam penyusunan skripsi ini bertujuan untuk mengetahui apakah variabel independen, yaitu Inventory Turnover (IT), Current Ratio (CR), Total Asset Turnover (TATO) berpengaruh signifikan terhadap variabel dependennya, yaitu Rentabilitas Ekonomis (ROE). Adapun jenis penelitian ini adalah studi kausal. Pengambilan sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan perusahaan manufaktur pada Bursa Efek Indonesia. Metode kuantitatif dilakukan dengan menggunakan teknik statistik dengan dengan mengolah data-data yang sudah ada untuk membuktikan hipotesis penelitian yang diajukan sebelumnya, yaitu faktor-faktor fundamental perusahaan manufaktur yang dijadikan sampel. Dan alat analisis yang digunakan dengan menggunakan metode regresi linear berganda.

Dalam penelitian ini dapat disimpulkan bahwa variabel independen secara bersama-sama tidak berpengaruh signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Kata kunci : Inventory Turnover (IT), Current Ratio (CR), Total Asset Turnover

ABSTRACT

EFFECT OF INVENTORY TURNOVER, CURRENT RATIO, TOTAL ASSET TURNOVER OF ECONOMIC RENTABILITY IN

MANUFACTURING INDUSTRY REAL ESTATE AND PROPERTY ARE LISTED IN INDONESIA STOCK EXCHANGE YEAR 2010-2012.

Research conducted in the preparation of this paper aims to determine wheter the independent variables, the Inventory Turnover (IT). Current Ratio (CR), Total Asset Turnover (TATO) a significant effect on the dependent variable, namely the Ekonomic Rentability (ROE). The type of research is a causal study. Sampling in this study is a manufacturing company listed on the Indonesia Stock Exchange during the period 2010-2012.

The data used in this study is secondary data obtained from the manufacturing company’s financial statetments on the Indonesia Stock Exchange. Quantitative methods performed using statistical techniques to process the data that already exist to prove the hyphotesis proposed earlier, the fundamental factors of manufacturing firms sampled. And analysis tools that are used by multiple linear regression method.

In this study it can be concluded that the independent variables together had no significant efeect on the economic rentability of manufacturing companies listed on the Indonesia Stock Exchange.

Key words : Inventory Turnover (IT), Current Ratio (CR), Total Asset Turnover

(TATO) dan Return On Equity (ROE).

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRAC ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1 Tinajauan Teoritis ... 8

2.1.1 Rentabilitas Ekonomis ... 8

2.1.2 Inventory Turnover ... 11

2.1.3 Current Ratio ... 14

2.1.4 Total Asset Turnover ... 15

2.1.5 Ringkasan Dari Jurnal……… 17

2.3 Kerangka Konseptual ... 26

2.4 Hipotesis ... 29

BAB III METODE PENELITIAN ... 31

3.1 Jenis Penelitian ... 31

3.2 Batasan Operasional ... 31

3.3 Definisi Operasional dan Skala Pengukuran ... 31

3.4 Populasi dan Sampel Penelitian ... 33

3.5 Jenis Data ... 36

3.6 Metode Pengumpulan Data ... 36

3.7 Metode Analisis Data ... 36

3.8 Uji Asumsi Klasik ... 38

3.8.1 Uji Normalitas ... 38

3.8.2 Uji Multikolieritas ... 38

3.8.3 Uji Heterokedastisistas ... 39

3.8.4 Uji Autokorelasi ... 39

3.9 Pengujian Hipotesis ... 39

3.9.1 Adjusted R2 ... 39

3.9.2 Uji F ... 40

3.9.3 Uji t ... 41

BAB IV HASIL DAN PEMBAHASAN ... 43

4.1 Gambaran Umum Perusahaan ... 43

4.2 Deskriptif Data Penelitian ... 52

4.3 Hasil Uji Asumsi Klasik ... 54

4.3.2 Uji Multikolinearitas ... 58

4.3.3 Uji Heterokedastisitas ... 60

4.3.4 Uji Autokorelasi ... 63

4.4 Analisis Regresi ... 65

4.5 Pengujian Hipotesis ... 67

4.5.1 Uji Koefesien Determinasi (R2) ... 67

4.5.2 Uji Signifikan Pengaruh Secara Simultan (Uji F) ... 69

4.5.3 Uji Pengaruh Secara Parsial (Uji t) ... 70

4.6 Pembahasan Hasil Penelitian ... 71

BAB V KESIMPULAN DAN SARAN ... 75

5.1 Kesimpulan ... 75

5.2 Keterbatasan Penelitian ... 77

5.3 Saran ... 77

DAFTAR PUSTAKA ... 79

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 24

Tabel 3.1 Daftar Variabel dan Defenisi Operasional ... 33

Tabel 3.2 Daftar Perusahaan Manufaktur Makanan Minuman yang Menjadi Sampel ... 35

Tabel 4.1 Daftar Sampel Perusahaan Manufaktur ... 44

Tabel 4.2 Data Variabel Penelitian Inventory Turnover ... 45

Tabel 4.3 Data Variabel Penelitian Current Ratio ... 47

Tabel 4.4 Data Variabel Penelitian Total Asset Turnover ... 49

Tabel 4.5 Data Variabel Penelitian ROE ... 51

Tabel 4.6 Statistic Descriptif ... 53

Tabel 4.7 Hasil Uji Normalitas ... 58

Tabel 4.8 Hasil Uji Multikolieritas1... 59

Tabel 4.9 Hasil Uji Multikolieritas2... 60

Tabel 4.10 Hasil Uji Glejser………... 62

Tabel 4.11 Kriteria Pengambilan Keputusan Uji Durbin Watson………….. 64

Tabel 4.12 Hasil Uji Autokorelasi ... 64

Tabel 4.13 Analisis Hasil Regresi Berganda……….. 66

Tabel 4.14 Uji Koefesien Determinasi (R2) ……….. 68

Tabel 4.15 Uji F ……….... 69

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 26

Gambar 4.1 Grafik Histogram ... 56

Gambar 4.2 Grafik Normal P-Plot ... 57

Gambar 4.3 Grafik Scatter-Plot ... 61

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Jadwal penelitian dan Daftar Perusahaan Manufaktur ... 80

Lampiran ii Data Variabel Penelitian ... 82

Lampiran iii Statistik Deskriptif ... 86

Lampiran iv Hasil Uji Normalitas ... 88

Lampiran v Hasil Uji Multikolieritas ... 88

Lampiran vi Hasil Uji Heterokedastisitas ... 89

Lampiran vii Hasil Uji Autokorelasi ... 90

Lampiran viii Hasil Uji Regresi ... 90

Lampiran ix Daftar F-Tabel ... 92

Lampiran x Daftar t-tabel ... 96

ABSTRAK

PENGARUH INVENTORY TURNOVER, CURRENT RATIO, TOTAL ASSET TURNOVER TERHADAP RENTABILITAS EKONOMIS PADA

PERUSAHAAN MANUFAKTUR INDUSTRI REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN

2010-2012.

Penelitian yang dilakukan dalam penyusunan skripsi ini bertujuan untuk mengetahui apakah variabel independen, yaitu Inventory Turnover (IT), Current Ratio (CR), Total Asset Turnover (TATO) berpengaruh signifikan terhadap variabel dependennya, yaitu Rentabilitas Ekonomis (ROE). Adapun jenis penelitian ini adalah studi kausal. Pengambilan sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan perusahaan manufaktur pada Bursa Efek Indonesia. Metode kuantitatif dilakukan dengan menggunakan teknik statistik dengan dengan mengolah data-data yang sudah ada untuk membuktikan hipotesis penelitian yang diajukan sebelumnya, yaitu faktor-faktor fundamental perusahaan manufaktur yang dijadikan sampel. Dan alat analisis yang digunakan dengan menggunakan metode regresi linear berganda.

Dalam penelitian ini dapat disimpulkan bahwa variabel independen secara bersama-sama tidak berpengaruh signifikan terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Kata kunci : Inventory Turnover (IT), Current Ratio (CR), Total Asset Turnover

ABSTRACT

EFFECT OF INVENTORY TURNOVER, CURRENT RATIO, TOTAL ASSET TURNOVER OF ECONOMIC RENTABILITY IN

MANUFACTURING INDUSTRY REAL ESTATE AND PROPERTY ARE LISTED IN INDONESIA STOCK EXCHANGE YEAR 2010-2012.

Research conducted in the preparation of this paper aims to determine wheter the independent variables, the Inventory Turnover (IT). Current Ratio (CR), Total Asset Turnover (TATO) a significant effect on the dependent variable, namely the Ekonomic Rentability (ROE). The type of research is a causal study. Sampling in this study is a manufacturing company listed on the Indonesia Stock Exchange during the period 2010-2012.

The data used in this study is secondary data obtained from the manufacturing company’s financial statetments on the Indonesia Stock Exchange. Quantitative methods performed using statistical techniques to process the data that already exist to prove the hyphotesis proposed earlier, the fundamental factors of manufacturing firms sampled. And analysis tools that are used by multiple linear regression method.

In this study it can be concluded that the independent variables together had no significant efeect on the economic rentability of manufacturing companies listed on the Indonesia Stock Exchange.

Key words : Inventory Turnover (IT), Current Ratio (CR), Total Asset Turnover

(TATO) dan Return On Equity (ROE).

BAB I

PENDAHULUAN

1.1Latar Belakang

Dewasa ini banyak sekali perusahaan-perusahaan baru yang didirikan,

perusahaan-perusahaan tersebut bergerak menurut kegiatannya masing-masing

yaitu perusahaan jasa, perusahaan dagang dan perusahaan manufaktur yang telah

terdaftar di Bursa Efek Indonesia. Dari semua jenis kegiatan yang dilakukan oleh

perusahaan, semuanya memiliki tujuan yang sama yaitu memperoleh laba dan

melangsungkan hidup dengan menciptakan barang atau jasa maupun dengan

menyediakan barang-barang kebutuhan masyarakat. Untuk mencapai tujuan

tersebut diperlukan beberapa variabel yang diperlukan yaitu variabel bebas dan

variabel terikat. Dimana yang menjadi variabel terikat dari penelitian ini adalah

rasio profitabilitas yaitu Rentabilitas Ekonomis (ROE) sedangkan yang menjadi

variabel bebasnya yaitu inventory turnover, current ratiodan total asset turnover.

ROE (return on equity) merupakan salah satu rasio profitabilitas atau

dinamakan dengan rentabilitas ekonomis yaitu rasio yang mengukur efesiensi

keseluruhan perusahaan dalam mengelola total investasinya dalam aktiva dan

dalam menghasilkan pengembalian kepada pemegang saham (Lyn M. Frases,

2008:223). Perkembangan pada persaingan yang sangat ketat, menyebabkan

keunggulan kompetitif telah berkembang dan melibatkan pada pentingnya

diperlukan oleh pemimpin dalam sebuah perusahaan untuk dijadikan sebagai alat

pengambilan keputusan lebih lanjut untuk masa yang akan datang.

Semakin besar ROE menunjukkan efesiensi perusahaan sangat baik, karena

return semakin besar. Efesiensi suatu perusahaan tersebut dapat dilakukan dengan

melihat laporan keuangan yang ada. Dimana laporan keuangan dapat dianalisis

dengan menggunakan rasio keuangan. Dengan rasio ini dapat menghubungkan

unsur-unsur rencana dan perhitungan laba rugi sehingga dapat menilai efektivitas

dan efesiensi suatu perusahaan. Sehingga memungkinkan manajer keuangan dan

pihak yang berkepentingan untuk mengevaluasi kondisi keuangan untuk

menunjukkan sehat atau tidaknya suatu perusahaan.

Perputaran persediaan (inventory turnover) menunjukkan ukuran kecukupan

persediaan dan seberapa efesien persediaan itu dikelola kembali selama satu

periode akuntansi (Djarwanto, 2001:135). Persediaan merupakan aktiva yang

paling aktif dalam operasi untuk usaha manufaktur besar maupun kecil.

Persediaan merupakan investasi yang dibuat untuk tujuan memperoleh

pengembalian melalui penjualan kepada pelanggan, oleh karena itu pengalokasian

dana pada persediaan haruslah sesuai dengan kebutuhan perusahaan. Kesalahan

dalam penetapan persediaan akan berpengaruh langsung terhadap keuntungan

perusahaan. Jika persediaan tidak cukup maka volume penjualan akan turun

dibawah tingkat yang seharusnya dapat tercapai. Laju perputaran persediaan yang

tinggi menunjukkan rendahnya jumlah persediaan yang ada diperusahaan karena

Current ratio (rasio lancar) merupakan ukuran fundamental likuiditas

perusahaan dan sering juga disebut sebagai rasio modal kerja (working capital).

Current ratio dapat pula dikatakan sebagai bentuk untuk mengukur tingkat

keamanan (margin of safety) satu perusahaan. Current ratio dihitung dengan cara

membandingkan antara total aktiva lancar dengan total kewajiban lancar. Semakin

besar rasio ini menunjukkan semakin tinggi kemampuan perusahaan menutupi

kewajiban jangka pendeknya. Dari hasil perhitungan, apabila rasio ini rendah

berarti perusahaan memiliki kemampuan yang rendah dalam membayar kewajiban

jangka pendeknya. Namun apabila rasio ini terlalu tinggi juga tidak baik karena

mungkin disebabkan adanya kas yang menganggur atau tidak dikelola dengan

baik. Sehingga current ratio digunakan sebagai variabel untuk menguji

pengaruhnya terhadap rentabilitas ekonomis pada perusahaan.

Aktiva lancar pada perusahaan manufaktur biasa menggunakan lebih dari

separuh total aktivanya. Tingkat aktiva lancar yang berlebih dapat dengan mudah

membuat perusahaan merealisasi pengembalian atas ekuitas (ROE) yang rendah.

Akan tetapi, perusahaan dengan jumlah aktiva lancar yang terlalu sedikit dapat

mengalami kekurangan dan kesulitan dalam mempertahankan operasi yang lancar

(Horne dan Wachowicz, 2009:308). Untuk mengetahui seberapa besar modal

kerja yang dialokasikan perusahaan untuk operasi perusahaan, dapat digunakan

rasio lancar atau yang lebih dikenal dengan current ratio.

Total asset turnover (total perputaran aktiva) merupakan rasio aktivitas yang

digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam

asset dan semakin cepat pengembalian dana dalam bentuk kas (Abdul Halim,

2007). Total asset turnover sendiri merupakan rasio antara penjualan dengan total

aktiva yang mengukur efesiensi penggunaan aktiva secara keseluruhan. Total

asset turnover diukur dari volume penjualan, dengan volume penjualan yang baik

perusahaan mampu memperoleh laba yang maksimal. Semakin besar rasio ini

maka semakin baik bagi perusahaan karena aktiva dapat lebih cepat berputar dan

menghasilkan laba sehingga rentabilitas bertambah.

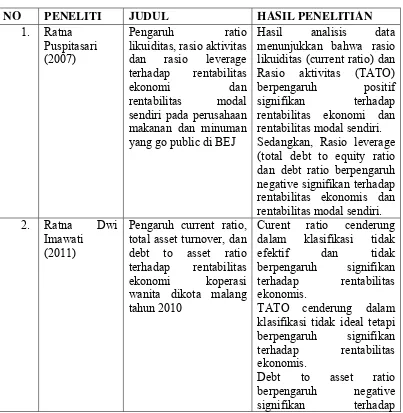

Dalam penelitian sebelumnya, Aminatuzzahra (2010) melakukan penelitian

dengan judul “Pengaruh CR, Debt to Equity Ratio, TATO Terhadap ROE pada

Perusahaan Manufaktur Go-Public di BEI Periode 2005-2009”. Hasil penelitian

menyatakan bahwa data CR, DER, TATO secara parsial berpengaruh signifikan

positif terhadap ROE perusahaan manufaktur di BEI periode 2005-2009 pada

level of significant kurang dari 5% (masing-masing sebesar 0.000%). Sementara

secara simultan CR, DER, TATO terbukti signifikan berpengaruh terhadap ROE

perusahaan manufaktur di BEI pada level kurang dari 5% yaitu sebesar 0.000%.

kemampuan prediksi dari keempat variabel tersebut terhadap ROE sebesar 97.9

sebagaimana ditunjukkan oleh besarnya Adjusted Rsquare sebesar 97.9%

sedangkan sisanya 2.1% dipengaruhi oleh faktor lain yang tidak dimasukkan

kedalam model penelitian.

R.M Riadi (2006) melakukan penelitian dengan judul “Pengaruh Rasio

Aktivitas terhadap Rentabilitas Ekonomi pada Perusahaan Plastics and Glass

Product yang Go Public di Bursa Efek Jakarta Selama Tahun 2002-2005”. Hasil

perputaran total aktiva secara simultan berpengaruh signifikan positif terhadap

Rentabilitas Ekonomi pada perusahaan plastic and glass product yang go public di

BEJ dan sedangkan secara parsial data perputaran persediaan, perputaran aktiva

tetap dan perputaran total aktiva berpengaruh signifikan terhadap Rentabilitas

Ekonomi.

Ratna Dwi Imawati (2011) melakukan penelitian dengan judul “Pengaruh

Current Ratio, Total Asset Turnover, dan Debt to Asset Ratio terhadap

Rentabilitas Ekonomi koperasi wanita di Kota Malang”. Penelitian ini

menggunakan CR, TATO dan Debt to Asset Ratio sebagai variabel

independennya sedangkan ROE sebagai variabel dependennya. Hasil penelitian

ini menunjukkan bahwa CR dan TATO berpengaruh signifikan terhadap

rentabilitas ekonomi (ROE), sedangkan Debt to Asset Ratio berpengaruh negatif

signifikan terhadap rentabilitas ekonomi (ROE).

Hasil penelitian ini belum menunjukkan konsistensi antara penelitian satu

dengan penelitian yang lainnya, lokasi maupun tahun yang dibuat. Maka penulis

berminat untuk melakukan penelitian lebih lanjut terhadap faktor-faktor yang

mempengaruhi rentabilitas ekonomis di perusahaan manufaktur, dengan alat ukur

sebagai berikut : Inventory Turnover (IT), Current Ratio dan Total Asset Turnover

(TATO).

Berdasarkan hal-hal yang telah diuraikan sebelumnya, maka penulis tertarik

Ekonomis pada Perusahaan Manufaktur Real Estate dan Properti yang terdaftar di Bursa Efek Indonesia Tahun 2010-2012”.

1.2Perumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka perumusan masalah

penelitian ini adalah sebagai berikut :

“Apakah Inventory Turnover, Current Ratio, Total Asset Turnover

berpengaruh secara persial dan simultan terhadap rentabilitas ekonomis pada

perusahaan manufaktur Real Estate dan Properti di Bursa Efek Indonesia

2010-2012?”

1.3Tujuan dan Manfaat Penelitian 1.3.1Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini adalah

untuk meneliti pengaruh Inventory Turnover, Current Ratio, Total Asset Turnover

terhadap rentabilitas ekonomis (ROE) pada perusahaan manufaktur Real Estate

dan Properti yang terdaftar di Bursa Efek Indonesia tahun 2010-2012.

1.3.2Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai

1. Bagi Penulis

Penulis akan mendapat kepastian dan tambahan informasi yang

sebelumnya belum diketahui secara pasti, khususnya hubungan inventory

turnover, current ratio, total asset turnover terhadap rentabilitas ekonomis.

2. Bagi Pihak yang Berkepentingan

Bagi pihak yang berkepentingan diharapkan dapat menjadi bahan

pertimbangan, khususnya hubungan inventory turnover, current ratio, total

asset turnover terhadap rentabilitas ekonomis.

3. Bagi Pihak Lain

Bagi pihak lain sebagai referensi untuk melakukan penelitian selanjutnya,

khususnya penelitian yang berhubungan dengan pengaruh inventory turnover,

current ratio, total asset turnover terhadap rentabilitas ekonomis sehingga

BAB II

TINJAUAN PUSTAKA

2.1

Tinjauan Teoritis2.1.1 Rentabilitas Ekonomis

Untuk mengetahui kemajuan suatu perusahaan dapat dilakukan dengan

menganalisa laporan keuangan perusahaan tersebut. Adanya perubahan yang

terjadi dalam laporan keuangan tersebut dapat membantu pihak-pihak yang

berkepentingan dalam melakukan penilaian atau analisa terhadap perusahaan yang

bersangkutan. Dalam menilai dan menganalisa posisi keuangan dan potensi

ataupun kemajuan perusahaan, rentabilitas merupakan salah satu faktor yang

dapat diketahui dan perlu untuk dipertimbangkan oleh pihak-pihak yang

berkepentingan dalam mengambil suatu keputusan.

Rentabilitas merupakan kemampuan perusahaan dalam memperoleh laba

secara teratur. Rentabilitas sering digunakan untuk mengukur efesiensi modal

dalam suatu perusahaan dengan membandingkan antara laba dengan modal yang

digunakan dalam operasi, oleh karena itu keuntungan yang besar tidak menjamin

atau bukan ukuran bahwa perusahaan tersebut rentable.

Untuk mendapatkan laba yang baik maka perusahaan harus meningkatkan

efesiensi atas penggunaan modal yang dimiliki perusahaan, seperti yang

suatu perusahaan untuk menghasilkan laba selama periode waktu tertentu dan

umumnya dirumuskan dengan L/M x 100%, dimana L adalah jumlah laba yang

diperoleh selama periode tertentu dan M adalah modal atau aktiva yang dihasilkan

untuk menghasilkan laba tersebut”.

Sedangkan Rahardjo (2005:122) mengatakan bahwa “Rentabilitas adalah

kemampuan perusahaan untuk menghasilkan keuntungan dengan menggunakan

modal yang tertanam didalamnya. Rentabilitas sering dikelompokkan dengan

profitabilitas atau kemampuan perusahaan menghasilkan laba dari penjualan

barang dan jasa yang dihasilkan”.

Modal yang dimiliki oleh perusahaan terdiri atas modal sendiri dan modal

asing, sehubungan dengan adanya dua modal tersebut maka rentabilitas suatu

perusahaan dapat dihitung dengan dua cara, yaitu :

1. Rentabilitas ekonomis menunjukkan persentase perbandingan antara laba

operasi dengan modal sendiri dan modal asing yang digunakan. Yang

dirumuskan sebagai berikut :

Laba Operasi

RE = X 100%

Rentabilitas modal sendiri (return on equity) menunjukkan persentase

perbandingan antara jumlah laba yang tersedia bagi pemilik (laba setelah pajak)

dengan modal sendiri. Yang dirumuskan sebagai berikut :

Dalam penelitian ini penulis menggunakan variabel rentabilitas ekonomis,

maka perlu diketahui beberapa definisi rentabilitas ekonomis yang dikemukakan

oleh para ahli, diantaranya :

Menurut Sugiyarso dan Winarni (2006:118) bahwa “Rentabilitas ekonomis

menunjukkan persentase perbandingan antara laba operasi (=EBIT) dengan modal

sendiri dan modal asing yang digunakan (=Total Aktiva)”.

Rentabilitas ekonomis dipengaruhi beberapa faktor. Berikut ini adalah faktor

yang mempengaruhi tinggi rendahnya rentabilitas ekonomis :

1. Profit Margin yaitu perbandingan antara net operating income (laba

operasi) dengan net sales (penjualan bersih) yang dinyatakan dalam

persentase. Dimana semakin tinggi profit margin maka semakin tinggi

rentabilitas ekonomis.

2. Turn Over of Operating Asset (tingkat perputaran aktiva usaha), yaitu

kecepatan berputarnya operating asset (aktiva usaha) dalam suatu periode Laba Bersih

RMS = X 100%

tertentu, yang diperoleh dengan membandingkan penjualan dengan total

aktiva. Dimana semakin tinggi perputaran aktiva maka semakin tinggi

rentabilitas ekonomis.

Berdasarkan pendapat para ahli yang telah diuraikan maka rentabilitas ekonomis dapat diformalisasikan sebagai berikut :

2.1.2 Inventory Turnover

Setiap perusahaan yang bergerak dalam bidang industri dan perdagangan

tentunya memiliki persediaan. Persediaan merupakan komponen terpenting dalam

perusahaan. Sebelum mengetahui defenisi perputaran persediaan, maka

sebelumnya perlu diketahui terlebih dahulu segala sesuatu yang berhubungan

dengan persediaan.

Persediaan mewakili barang-barang yang tersedia untuk dijual pada

perusahaan dagang, sedangkan dalam perusahaan manufaktur persediaan

mewakili barang yang diproduksi atau ditempatkan untuk produksi. Persediaan

didefenisikan secara berbeda oleh beberapa ahli. Oleh karena itu, perlu kiranya

memperhatikan beberapa defenisi yang dikemukakan oleh para ahli sehingga

memberikan defenisi yang jelas tentang persediaan. Berikut ini adalah beberapa

defenisi persediaan yang dikemukakan oleh beberapa para ahli :

Menurut Ikatan Akuntan Indonesia (2004:14.2) “ Persediaan adalah aktiva :

Laba Sebelum Bunga dan Pajak

RE = x 100%

a. Tersedia untuk dijual dalam kegiatan usaha normal

b. Dalam proses produksi dan atau dalam perjalanan

c. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam

proses produksi atau pemberian jasa”.

Warren Reeve Fess (2006:452) mengatakan bahwa “ Persediaan (inventory)

digunakan untuk mengindikasikan barang dagang yang disimpan untuk kemudian

dijual dalam operasi bisnis perusahaan, dan bahan yang digunakan dalam proses

produksi atau yang disimpan untuk tujuan itu”.

Skousen dan Stice (2006:571) mengatakan bahwa :

Persediaan (atau persediaan barang dagangan) ditujukan untuk barang-barang yang tersedia untuk dijual dalam kegiatan bisnis normal, dan dalam kasus perusahaan manufaktur, maka kata ini ditujukan untuk barang dalam proses produksi atau yang ditempatkan dalam kegiatan produksi. Kata Bahan Baku (raw material), Barang Dalam Proses (Work in Proces). Dan Barang Jadi (Finished Goods) untuk dijual ditujukan untuk persediaan di perusahaan manufaktur.

Berdasarkan pendapat diatas, maka dapat dinyatakan bahwa persediaan itu

meliputi persediaan bahan baku, barang dalam proses, barang jadi maupun barang

dagang. Dalam perusahaan industri persediaan berupa persediaan bahan baku,

barang dalam proses, dan barang jadi sedangkan dalam perusahaan dagang

persediaan hanya berupa barang dagang.

Untuk mengetahui lebih jelasnya mengenai perputaran persediaan, beberapa

Menurut Djarwanto (2001 : 135) mengatakan bahwa “Perputaran persediaan

(inventory turnover) menunjukkan beberapa kali persediaan barang dijual dan

diadakan kembali selama satu periode akuntansi”.

Menurut Sudjaja (2002:112) mengatakan bahwa “Perputaran persediaan

mengukur aktifitas atau likuiditas dari persediaan perusahaan”.

Menurut Assauri (2004:203) mendefenisikan bahwa “Perputaran persediaan

(inventory turnover) merupakan angka yang menunjukkan kecepatan penggantian

persediaan dalam suatu periode tertentu, biasanya satu tahun”.

Menurut Sugiyarso dan Winarni (2006:39) bahwa “Rasio perputaran

persediaan mengukur berapa kali persediaan perusahaan telah dijual selama

periode tertentu”.

Jika tidak diketahui data harga pokok penjualan maka perputaran persediaan

dapat dihitung dari penjualan bersih. Dari beberapa defenisi yang telah diuraikan

oleh para ahli, maka perputaran persediaan dapat dirumuskan sebagai berikut :

Persediaan Awal + Persediaan Akhir

Rata – rata Persediaan =

2

Harga Pokok Penjualan

Perputaran Persediaan =

Inventory turnover atau tingkat perputaran persediaan mengukur kemampuan

perusahaan dalam memutarkan barang yang dikeluarkannya. Semakin cepat

perputaran persediaan maka akan semakin efesien penggunaan persediaan dalam

suatu perusahaan.

2.1.3 Current Ratio

Didalam perusahaan industri atau komersial dan perusahaan penghasil jasa

didalamnya bisa dipertimbangkan sebagai current ratio yang memuaskan. Angka

dari current ratio ini hanya merupakan titik tolak untuk analisa lebih lanjut. Ada

banyak faktor yang mempengaruhi ukuran current ratio. Perlu dianalisa lebih

lanjut misalnya apakah surat-surat berharga yang dimiliki dapat segera diuangkan,

bagaimana tingkat pengumpulan piutang, bagaimana tingkat perputaran

persediaan.

Current ratio yang tinggi mungkin menunjukkan adanya uang kas yang

berlebihan dibandingkan dengan tingkat kebutuhan atau adanya unsur aktiva

lancar yang rendah likuiditasnya yang berlebih-lebihan. Current ratio yang tinggi

tersebut memang baik dari sudut pandang kreditur, tetapi dari sudut pandang

pemegang saham kurang menguntungkan karena aktiva lancar tidak

didayagunakan dengan efektif.

Pengertian current ratio oleh beberapa para ahli, diantaranya :

Menurut Djarwanto (2001:129) bahwa “ current ratio merupakan ratio yang

tentang tingkat likuiditas perusahaan yang diperoleh dengan jalan membagi aktiva

lancar (current asset) dengan hutang jangka pendek (current liabilities)”.

Menurut Amin Widjaja Tunggal (2000:154) bahwa “current ratio merupakan

perbandingan antara aktiva lancar dan kewajiban lancar”.

Menurut Lyn M.Fraser (2008:223) bahwa “current ratio merupakan ukuran

yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan

memenuhi kebutuhan hutang ketika jatuh tempo”.

Dari beberapa defenisi yang telah diuraikan oleh para ahli, maka rasio lancar

(current ratio) dapat dirumuskan sebagai berikut :

Current ratio merupakan salah satu rasio likuiditas, yaitu rasio yang bertujuan

untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban

jangka pendeknya. Semakin tinggi current ratio suatu perusahaan berarti semakin

kecil rasio kegagalan perusahaan dalam memenuhi kewajiban jangka pendeknya

dan rentabilitas ekonomisnya pun semakin tinggi.

2.1.4 Total Asset Turnover

Total asset turnover disebut juga dengan rasio aktivitas. Menurut Horne

(2005) rasio aktivitas (activity ratio) “adalah rasio yang mengukur beberapa

efektif perusahaan aktivanya”. Jika sebuah perusahaan memiliki terlalu banyak Aktiva Lancar

Current Ratio =

aktiva, maka biaya modalnya akan menjadi terlalu tinggi, sehingga

keuntungannya akan tertekan. Dilain pihak, jika aktiva terlalu rendah penjualan

yang menguntungkan juga akan hilang.

Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan

semakin besar kelebihan dana yang tertanam pada aktiva tersebut. Kelebihan dana

tersebut lebih baik ditanamkan pada aktiva lain yang lebih produktif. Sebaliknya

semakin tinggi tingkat aktivitas semakin baiklah kemampuan perusahaan dalam

memperoleh laba. Menurut Brigham (2006), perputaran total aktiva secara

sistematis dapat dirumuskan sebagai berikut :

Total asset turnover merupakan rasio antara jumlah aktiva yang digunakan

dengan jumlah yang diperoleh selama periode tertentu dari perputaran aktiva yang

diukur dari volume penjualan. Semakin besar rasio ini maka semakin baik bagi

perusahaan karena aktiva dapat lebih cepat berputar dan memperoleh laba

sehingga rentabilitas pun bertambah. Penjualan

TATO =

2.1.5 Ringkasan Teori dari Jurnal

“The Impact of Financial Leverage to Profitability Study of Non-Financial Companies Listed in Indonesia Stock Exchange.”

Utang adalah salah satu alat yang digunakan oleh banyak perusahaan

untuk meningkatkan modal mereka dalam rangka untuk meningkatkan

keuntungan. Namun, efektivitas utang untuk meningkatkan profitabilitas

bervariasi antara perusahaan. Penggunaan yang tepat dari utang dapat

meningkatkan return on equity ratio (ROE). Ini berarti bahwa manajemen

perusahaan dapat menggunakan utang untuk meningkatkan keuntungan . Hal ini

juga dapat menunjukkan kemampuan manajemen perusahaan untuk

memaksimalkan operasi aktiva dalam menghasilkan laba. Namun, profitabilitas

mungkin tidak hanya akan terpengaruh oleh utang.

Beberapa faktor yang mungkin mempengaruhi profitabilitas perusahaan

diantaranya:

Faktor internal

Dimana faktor internal ini merupakan cerminan dari keputusan operasi dan

ukuran perusahaan.

Faktor eksternal

Dimana faktor eksternal ini merupakan cerminan dari jenis industry bahwa

Profitabilitas dapat dipengaruhi oleh keputusan operasi ketika aset

digunakan secara efektif untuk meningkatkan keuntungan. Namun, untuk

meningkatkan aset untuk menghasilkan lebih banyak keuntungan, perusahaan

mungkin menggunakan leverage. Jenis leverage yang digunakan perusahaan

adalah utang. Ketika utang digunakan untuk memperluas perusahaan dengan

menambahkan aset lebih operasional, maka dapat menghasilkan arus kas lebih

yang diharapkan dapat meningkatkan nilai dari rasio return on equity (ROE).

Ringkasan teori dari journal “EFFECT OF FINANCIAL MANAGEMENT

PRACTICES AND CHARACTERISTICS ON PROFITABILITY: A STUDY ON

BUSINESS ENTERPRISES IN JIMMA TOWN, ETHIOPIA”.

Kurangnya bukti empiris dari ekonomi kurang berkembang dan kurangnya

pemeriksaan pengaruh praktek manajemen keuangan dan karakteristik keuangan

terhadap profitabilitas kesenjangan besar dalam pengetahuan tentang manajemen

keuangan . Oleh karena itu, sulit untuk meyakinkan praktisi bisnis dari perlunya

perubahan dalam praktek sampai bukti efek dari praktek manajemen keuangan

dan karakteristik terhadap profitabilitas yang disediakan dan hubungan antara dua

variabel terbukti. Ada tiga bidang utama dari praktek manajemen keuangan antara

lain:

Akuntansi Keuangan Pelaporan dan Analisis : ini termasuk sifat dan tujuan catatan keuangan, pembukuan, akuntansi biaya dan penggunaan komputer

dalam catatan keuangan menjaga, sifat, frekuensi dan tujuan pelaporan

Penganggaran modal ( aset tetap ) Manajemen : Tidak seperti keputusan modal kerja, keputusan penganggaran modal melakukan dana untuk

proyek-proyek modal jangka panjang atau aktiva tetap yang berdampak

pada posisi strategis perusahaan.

Perencanaan dan Pengendalian Keuangan ( Manajemen Akuntansi ) : ini termasuk tujuan dan target keuangan , analisis biaya - volume-laba , harga,

penganggaran keuangan jangka pendek dan kontrol , dan pengelolaan

pusat tanggung jawab.

Pengaruh Praktek Manajemen Keuangan di Profitabilitas

Pengaruh praktek manajemen keuangan terhadap profitabilitas ditemukan

menjadi positif. Dimana bahwa pengelolaan keuangan membantu untuk

meningkatkan posisi profitabilitas organisasi bisnis dengan bantuan perangkat

kontrol keuangan yang kuat seperti kontrol anggaran, analisis rasio dan analisis

CVP. Dalam studinya pada usaha kecil di Vietnam, menemukan bahwa efisiensi

dalam praktek manajemen keuangan seperti sistem informasi akuntansi, pelaporan

keuangan dan analisis, manajemen modal kerja, manajemen aset tetap dan

perencanaan keuangan dan kinerja yang baik dalam karakteristik keuangan seperti

kegiatan likuiditas dan bisnis memiliki dampak positif pada profitabilitas.

Pengaruh Efisiensi Akuntansi , Pelaporan dan Analisis Praktek

Studi ini menemukan bahwa , penggunaan sistem informasi akuntansi

membantu pemilik atau manajer untuk merancang dan menerapkan rencana

strategis yang akan memungkinkan bisnis mereka menguntungkan dalam jangka

keuangan dan analisis profitabilitas ditingkatkan . Efisiensi organisasi bisnis

dalam hal ini didekati oleh waktu dan rekaman akurat dan meringkas transaksi

bisnis , frekuensi penyusunan laporan keuangan dan analisis keuangan , tingkat

komputerisasi sistem informasi akuntansi.

Pengaruh Penganggaran Modal ( manajemen Aktiva Tetap ) di Profitabilitas

Keputusan penganggaran modal sangat penting untuk keberhasilan setiap

perusahaan. Dimana bahwa keputusan penganggaran modal sering melibatkan

pengeluaran modal signifikan untuk pembelian aktiva tetap. . Selain itu , akuisisi

aset ini sering datang dengan kewajiban finansial tahan lama dan berulang .

Selanjutnya , penggunaan yang efisien dan pengendalian dan pengelolaan aset

tetap yang diperoleh juga sama pentingnya . Proses akuisisi yang tepat , catatan

tetap yang tepat , secara berkala mengevaluasi efisiensi dari aset tetap , perbaikan

dan pemeliharaan rutin dan pembuangan aktiva tetap akan meningkatkan kinerja

perusahaan.

Pengaruh Perencanaan Keuangan di Profitabilitas

Perusahaan biasanya menyiapkan berbagai macam rencana dan anggaran .

Beberapa di antaranya termasuk rencana penjualan , rencana produksi , rencana

biaya dan anggaran biaya dan laporan laba rugi dianggarkan dan neraca .

Anggaran ini sangat penting untuk mengantisipasi masa depan di muka. Hal ini

pada gilirannya akan membantu untuk meminimalkan risiko dan karena tradeoff

antara risiko dan return , profitabilitas meningkat . Oleh karena itu , menyiapkan

rencana keuangan rinci atau anggaran akan memiliki efek positif pada

Pengaruh Karakteristik Keuangan di Profitabilitas

Likuiditas diukur dengan current ratio , leverage diukur dengan rasio

hutang dan kegiatan usaha diukur dengan rasio total asset turnover adalah

karakteristik keuangan tiga independen yang digunakan dalam penelitian ini.

Likuiditas diukur dengan menggunakan rasio lancar mengacu pada proporsi relatif

dari aktiva lancar seperti kas , piutang dan persediaan dibandingkan dengan

kewajiban lancar . Semakin besar proporsi relatif dari aset likuid , kurang risiko

kehabisan uang tunai dan profitabilitas menurun, karena ini aset likuid menjadi

menganggur dan tidak mendapatkan penghasilan apapun. Di sisi lain, ketika

likuiditas perusahaan rendah, resikonya sangat tinggi dan profitabilitas akan

meningkat karena tradeoff antara risiko dan profitabilitas.

Disini menunjukkan bahwa faktor manajemen keuangan adalah alat yang

baik untuk meningkatkan profitabilitas perusahaan. Temuan ini mengarah pada

kesimpulan bahwa efisiensi praktek manajemen keuangan dan karakteristik dapat

membawa keuntungan sekitar lebih tinggi. Oleh karena itu, organisasi bisnis dapat

meningkatkan keuntungan dengan meningkatkan efisiensi praktek manajemen

keuangan dan karakteristik.

2.2 Tinjauan Penelitian Terdahulu

Berikut ini adalah tinjauan terdahulu yang diuraikan sebagai berikut:

Ratna Puspitasari (2007) melakukan penelitian dengan judul “Pengaruh ratio likuiditas, rasio aktivitas dan rasio leverage terhadap rentabilitas

ekonomi dan rentabilitas modal sendiri pada perusahaan makanan dan

minuman yang go public di BEJ”. Penelitian ini menggunakan rasio

likuiditas (current ratio), rasio aktivitas (TATO), rasio leverage (total debt

to equity ratio dan debt ratio) sebagai variabel independennya sedangkan

rentabilitas ekonomi dan rentabilitas modal sendiri sebagai varibel

dependennya. Hasil penelitian ini menunjukkan menunjukkan bahwa rasio

likuiditas (current ratio) dan Rasio aktivitas (TATO) berpengaruh positif

signifikan terhadap rentabilitas ekonomi dan rentabilitas modal sendiri

sedangkan, Rasio leverage (total debt to equity ratio dan debt ratio

berpengaruh negative signifikan terhadap rentabilitas ekonomis dan

rentabilitas modal sendiri.

Ratna Dwi Imawati (2011) melakukan penelitian dengan judul “Pengaruh Current Ratio, Total Asset Turnover, dan Debt to Asset Ratio terhadap

Rentabilitas Ekonomi koperasi wanita di Kota Malang”. Penelitian ini

menggunakan CR, TATO dan Debt to Asset Ratio sebagai variabel

independennya sedangkan ROE sebagai variabel dependennya. Hasil

penelitian ini menunjukkan bahwa CR dan TATO berpengaruh signifikan

terhadap rentabilitas ekonomi (ROE), sedangkan Debt to Asset Ratio

Hernawati (2007) melakukan penelitian dengan judul “Pengaruh CR, TATO, Debt to total asset terhadap profitabilitas pada perusahaan barang

konsumsi go public di BEJ pada tahun 2002-2003”. Pnenelitian ini

menggunakan CR, TATO, dan Debt to total asset sebagai variabel

independennya sedangkan ROE sebagai variabel dependenya. Hasil

penelitian ini menunjukkan bahwa CR, TATO dan Debt to total asset

berpengaruh secara simultan terhadap ROE sedangkan, Secara parsial

hanya variabel current ratio yang berpengaruh terhadap ROE.

Aminatuzzahra (2010) melakukan penelitian dengan judul “Pengaruh CR, Debt to Equity Ratio, TATO Terhadap ROE pada Perusahaan Manufaktur

Go-Public di BEI Periode 2005-2009”. Penelitian ini menggunakan CR,

Debt to Equity Ratio, dan TATO sebagai variabel independennya

sedangkan ROE sebagai variabel dependennya. Hasil penelitian

menyatakan bahwa data CR, DER, TATO secara parsial berpengaruh

signifikan positif terhadap ROE perusahaan manufaktur di BEI periode

2005-2009, sementara secara simultan CR, DER, TATO terbukti

signifikan berpengaruh terhadap ROE perusahaan manufaktur di BEI.

R.M Riadi (2006) melakukan penelitian dengan judul “Pengaruh Rasio Aktivitas terhadap Rentabilitas Ekonomi pada Perusahaan Plastics and

Glass Product yang Go Public di Bursa Efek Jakarta Selama Tahun

2002-2005”. Penelitian ini menggunakan rasio aktivitas (perputaran persediaan,

perputaran aktiva tetap, dan perputaran total aktiva sebagai variabel

dependennya. Hasil penelitian menyatakan bahwa data perputaran

persediaan, perputaran aktiva tetap, perputaran total aktiva secara simultan

berpengaruh signifikan positif terhadap Rentabilitas Ekonomi pada

perusahaan plastic and glass product yang go public di BEJ dan sedangkan

secara parsial data perputaran persediaan, perputaran aktiva tetap dan

perputaran total aktiva berpengaruh signifikan terhadap Rentabilitas

Ekonomi.

Tabel 2.1

Tinjauan Peneleitian Terdahulu

NO PENELITI JUDUL HASIL PENELITIAN

1. Ratna likuiditas (current ratio) dan Rasio aktivitas (TATO) (total debt to equity ratio dan debt ratio berpengaruh negative signifikan terhadap rentabilitas ekonomis dan rentabilitas modal sendiri.

2. Ratna Dwi

Imawati (2011)

Pengaruh current ratio, total asset turnover, dan debt to asset ratio terhadap rentabilitas klasifikasi tidak ideal tetapi berpengaruh signifikan terhadap rentabilitas ekonomis.

rentabilitas ekonomis. Debt to total asset terhadap profitabilitas pada perusahaan barang konsumsi go public di BEJ pada tahun 2002-2003

Secara simultan CR, TATO dan Debt to total asset berpengaruh terhadap ROE. Sedangkan, Secara parsial hanya variabel current ratio yang berpengaruh terhadap ROE.

4. Aminatuzzahra (2010)

Pengaruh CR, Debt to Equity Ratio, Total

Secara parsial CR, DER,

TATO berpengaruh signifikan positif terhadap

ROE sedangkan secara simultan CR, DER, TATO juga berpengaruh signifikan Product yang Go Public di Bursa Efek Jakarta Selama Tahun

2.3 Kerangka Konseptual

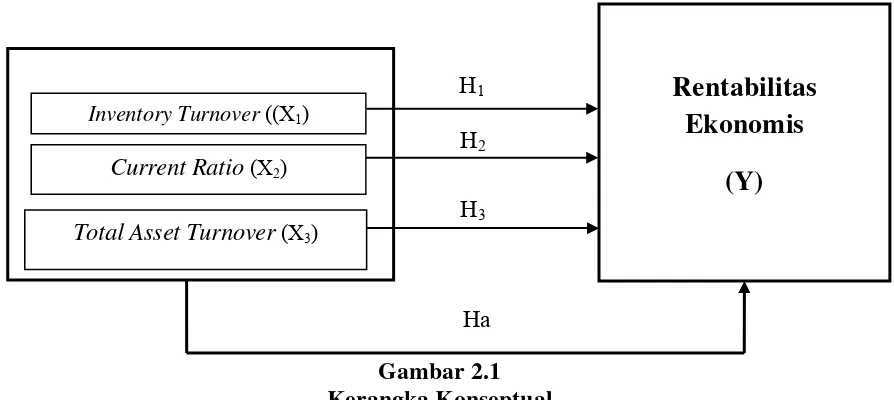

Kerangka konseptual penelitian ini dapat dilihat pada gambar berikut ini :

H1

H2

H3

Ha

Gambar 2.1 Kerangka Konseptual

Keterangan :

X : Variabel Bebas, yaitu inventory turnover, current ratio, total asset

turnover.

Y : Variabel Terikat, yaitu Rentabilitas Ekonomis.

: Arah Hubungan

Berdasarkan kerangka konseptual, dapat diketahui bahwa variabel independen

dalam penelitian ini adalah Inventory Turnover (IT), Current Ratio (CR), Total

Asset Turnover (TATO) sedangkan variabel dependennya adalah rentabilitas

ekonomis yaitu Return On Equity (ROE).

Inventory Turnover ((X1)

Current Ratio (X2)

Total Asset Turnover (X3)

Rentabilitas

Ekonomis

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas

perusahaan dalam menggunakan aktiva yang dimilikinya, Kasmir (2008: 172).

Rasio ini terbagi atas receivable turnover, days of receivable, inventory turnover,

days of inventory, total asset turnover, dan sebainya. Namun dalam penelitian ini

variable independen yang digunakan adalah rasio perputaran persediaan

(inventory turnover) dan rasio perputaran total aktiva (total asset turnover). Rasio

perputaran persediaan (inventory turnover) adalah rasio yang mengukur

kemampuan perusahaan dalam memutarkan barang dagangannya. Rasio

perputaran persediaan ini dapat dihitung dari rasio antara harga pokok penjualan

terhadap persediaan rata-rata. Perputaran persediaan merupakan salah satu ukuran

efesiensi perusahaan dalam penggunaan aktiva terutama aktiva lancar. Semakin

cepat perputaran persediaan maka akan semakin efesien penggunaan persediaan

dalam suatu perusahaan. Maka dapat ditarik hipotesis inventory turnover (IT)

mempunyai pengaruh persial terhadap Return On Equity (ROE). Sedangkan Rasio

perputaran total aktiva (Total Asset Turnover) merupakan rasio antara jumlah

aktiva yang digunakan dengan jumlah yang diperoleh selama periode tertentu.

Rasio ini merupakan ukuran seberapa jauh aktiva yang telah dipergunakan dalam

kegiatan atau menunjukkan berapa kali aktiva berputar dalam periode tertentu.

Total asset turnover dipengaruhi oleh besar kecilnya pejualan dan total aktiva,

baik lancar maupun aktiva tetap. Karena itu, TATO dapat diperbesar dengan

menambah aktiva pada satu sisi dan pada sisi lain diusahakan agar penjualan

dapat ditarik hipotesis bahwa total asset turnover mempunyai pengaruh persial

terhadap Return OnEquity (ROE).

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban (utang) jangka pendek, Kasmir

(2008:133). Jenis-jenis rasio likuiditas yang dapat digunakan adalah carrent ratio,

quick ratio atau acid test ratio, cash ratio, dan sebagainya. Namun dalam

penelitian ini variable independen yang digunakan adalah rasio lancar (carrent

ratio), yang mana rasio lancar (current ratio) merupakan salah satu rasio

likuiditas, yaitu rasio yang bertujuan untuk mengukur kemampuan suatu

perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin tinggi

current ratio suatu perusahaan berarti semakin kecil resiko kegagalan perusahaan

dalam memenuhi kewajiban jangka pendeknya. Akibatnya resiko yang akan

ditanggung pemegang saham akan semakin kecil. Maka dapat ditarik hipotesis

Current Ratio mempunyai pengaruh persial terhadap Return On Equity (ROE).

Rasio Profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan, Kasmir (2008:196). Jenis-jenis rasio

profitabilitas yang dapat digunakan adalah profit margin, laba per lembar saham,

return on invesment dan return on equity. Variabel dependen yang di gunakan

dalam penelitian ini adalah rasio ROE. Return on equity adalah rasio yang

mengukur laba bersih sesudah pajak dengan modal sendiri.

Rasio Inventory Turnover (IT), Current Ratio (CR), Total Asset Turnover

tersebut memiliki hubungan yang saling mempengaruhi satu dan lainnya, hal itu

dikarenakan perusahaan memerlukan peningkatan profitabilitas agar dapat

bertahan hidup jangka panjang dan nantinya berpengaruh pada nilai

perusahaannya. Di antaranya tentang besar kecilnya nilai yang dikeluarkan

perusahaan untuk kebutuhan sosial dan lingkungan perusahaan, penggunaan

aktiva dan kewajiban (utang) dalam InventoryTurnover (IT), Current Ratio (CR),

Total Asset Turnover (TATO).

2.4Hipotesis

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu

penelitian yang dilakukan agar dapat mempermudah dalam menganalisis.

Hipotesis dalam penelitian ini adalah Ha, yaitu ada pengaruh signifikan antara

inventory turnover, current rasio, total asset turnover terhadap rentabilitas

ekonomis.

Berdasarkan kajian masalah, tinjauan teoritis dan penelitian terdahulu maka

dapat dirumuskan hipotesis penelitian sebagai berikut :

H1 : Inventory Turnover (IT) berpengaruh persial terhadap Return On Equity

(ROE)

H2 : Current Ratio (CR) berpengaruh persial terhadap Return On Equity

(ROE)

H3 : Total Asset Turnover (TATO) berpengaruh persial terhadap Return On

H4 : Inventory Turnover (IT), Current Ratio (CR), Total Asset Turnover

(TATO) berpengaruh simultan terhadap Return On Equity (ROE).

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis kausal atau hubungan sebab akibat. Jenis

penelitian kausal berguna untuk menganalisis hubungan antara satu variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya

(Umar,2003:30).

3.2Batasan Operasional

Agar tujuan penelitian ini dapat tercapai maka peneliti membuat batasan

penelitian. Adapun yang menjadi batasan dalam operasional ini adalah sebagai

berikut :

1. Objek penelitian ini adalah industri manufaktur real estate dan property

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2012 dan

melaporkan laporan keuangan selama periode tersebut.

2. Periode penelitian yang diamati adalah tahun 2010 sampai dengan tahun

2012.

3.3Definisi Operasional

3.3.1 Variabel Independen (Variabel Bebas) (X)

Adapun yang dijadikan sebagai variabel bebas dalam penelitian ini adalah :

a. Inventory Turnover

Perputaran persediaan merupakan rasio antara harga pokok penjualan

antara jumlah harga pokok barang yang dijual dengan nilai rata-rata

persediaan yang dimiliki oleh perusahaan. Rata-rata persediaan dihitung

dengan cara menjumlahkan persediaan awal dan persediaan akhir kemudian

dibagi dua.

b. Current Ratio

Rasio lancar biasanya dipergunakan sebagai alat untuk mengukur

keadaan likuiditas suatu perusahaan, dan juga merupakan petunjuk untuk

dapat mengetahui dan menduga sampai di manakah kiranya kita, apabila

memberikan kredit berjangka pendek kepada seorang nasabah, dapat

merasa aman atau tidak. Atau dengan kata lain current ratio digunakan

untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya melalui jumlah aktiva lancarnya.

c. Total Asset Turnover

Rasio perputaran aktiva tetap dan perputaran total aktiva adalah dua

pendekatan untuk menilai efektifitas manajemen untuk menghasilkan

penjualan dari investasi aktiva. Perputaran aktiva tetap hanya

mempertimbangkan investasi dalam property, bangunan dan peralatan

perusahaan dan sangat penting bagi suatu perusahaan yang intensifitasnya

kepada modal seperti manufaktur dengan investasi berat dalam aktiva

berjangka panjang. Rasio yang rendah merupakan indikasi bahwa

perusahaan tidak beroperasi pada volume yang memadai bagi kapasitas

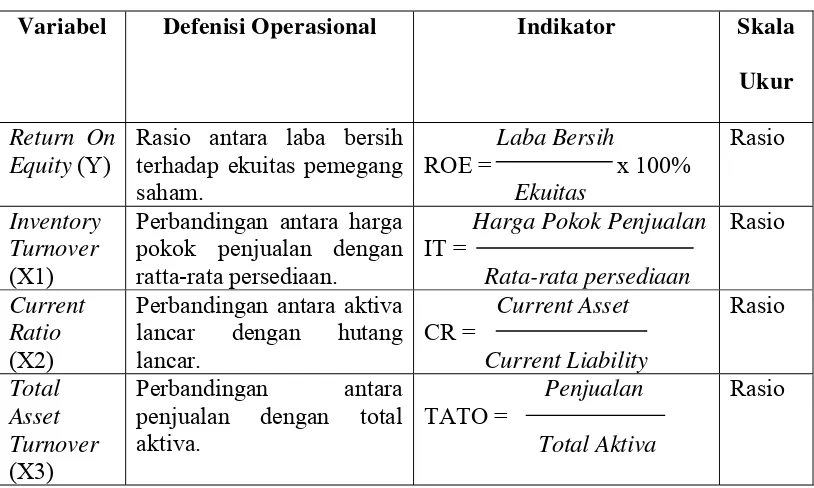

3.3.2 Variabel Dependen (Variabel Terikat) (Y)

Variabel dependen dalam penelitian ini adalah Rentabilitas Ekonomis (ROE)

yang menunjukkan persentase perbandingan antara jumlah laba operasi (=EBIT)

dengan modal sendiri dan modal asing yang digunakan (=Total Aktiva).

Tabel 3.1

Variabel dan Defenisi Operasional

Variabel Defenisi Operasional Indikator Skala

Ukur Return On

Equity (Y)

Rasio antara laba bersih terhadap ekuitas pemegang

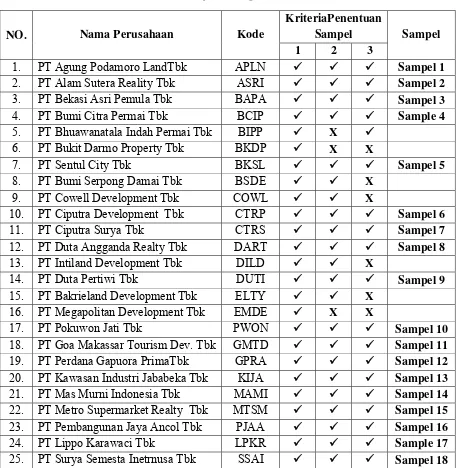

3.4 Populasi dan Sampel Penelitian

Menurut Sugiyono (2006:72) “Populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.”Populasi dalam penelitian ini adalah seluruh perusahaan

manufaktur real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI)

dari Indonesian Capital Marcet Directory (ICMD), jumlah perusahaan yang

terdaftar di BEI pada tahun 2010-2012 adalah 18 perusahaan.

Menurut Sugiyono (2005:56) “Sampel adalah sebagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut “. Jadi sampel merupakan

sebagian dari populasi untuk mewakili karakteristik populasi yang diambil

untuk keperluan penelitian.

Teknik pengambilan sampel yang digunakan adalah purposive sample (sampel

bertujuan) yang termasuk dalam non probability sampling. Menurut Sugiyono

(2005:78) “ sampling purposive adalah teknik penentuan sample dengan

pertimbangan tertentu”. Jadi sampel yang diambil bukan berdasarkan random,

melainkan dengan tujuan tertentu.

Adapun kriteria sampel yang digunakan, antara lain :

a. Perusahaan-perusahaan tersebut adalah perusahaan yang bergerak pada

bidang manufaktur real estate dan property dan terdafatar di BEI pada

tahun 2010-2012.

b. Perusahaan-perusahaan tersebut memiliki laba usaha positif pada tahun

2010-2012.

c. Perusahaan-perusahaan tersebut memiliki laporan keuangan yang telah

Berdasarkan kriteria tersebut, maka perusahaan yang memiliki sampel dalam

penelitian ini berjumlah 18 perusahaan dengan 3 tahun pengamatan. Adapun

daftar sampel penelitian ini adalah sebagai berikut :

Tabel 3.2

3.5Jenis Data

Berdasarkan sumber data dalam penelitian ini, data yang diperoleh termasuk

jenis data sekunder, dimana data sekunder adalah data yang diterbitkan atau

digunakan oleh organisasi yang bukan pengolahnya atau dapat dikatakan bahwa

data sekunder merupakan data yang diperoleh melalui pengutipan data atau

keterangan yang berhubungan dengan obyek yang diteliti. Data yang digunakan

dalam penelitian ini diambil dari Indonesian Capital Market Directory (ICMD).

Dalam penelitian ini data-data yang digunakan adalah data kuantitatif, yaitu

berupa data pengukuran yang dinyatakan dengan angka-angka, seperti laporan

keuangan serta faktor-faktor fundamental perusahaan (inventory turnover, current

ratio, total asset turnover) yang semuanya bersumber dari Indonesia Capital

Market Directory (ICMD).

3.6Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan studi dokumentasi

yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder

berupa catatan-catatan, laporan keuangan, maupun informasi lainnya yang terkait

dengan lingkup penelitian ini. Data penelitian ini diperoleh dari Indonesia Capital

Market Directory (ICMD).

3.7Metode Analisis Data

Analis regresi digunakan untuk menguji pengaruh faktor-faktor fundamental,

ekonomis (ROE) dengan menggunakan regresi linear berganda dengan tingkat

signifikan 5%. Persamaan regresi dalam penelitian ini adalah :

Dimana :

Y : Return on Equity (ROE)

a : Konstanta

X1 : Inventory Turnover

X2 : Current Ratio

X3 : Total Asset Turnover

b1,2,3 : besaran koefisien regresi dari masing-masing variabel

e : error

Besarnya konstanta dalam a, dan besarnya koefisien regresi masing-masing

variabel independen yang ditunjukkan X1, X2 dan X3. Analisis regresi dilakukan

untuk mengetahui seberapa besar hubungan antara variabel independen dengan

variabel dependennya.

3.8 Uji Asumsi Klasik

Untuk menghasilkan suatu model yang baik, maka analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Kenapa uji asumsi klasik ini yang dipilih, karena pengujian tersebut dilakukan

untuk menghindari atau mengurangi bias atau hasil penelitian yang diperoleh dan

uji asumsi klasik ini merupakan prasyarat analisis regresi berganda. Yang mana

pengujian asumsi klasik tersebut meliputi : uji normalitas, uji multikolinearitas, uji

heterokedastisitas dan uji autokorelasi.

3.8.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

penggangu atau residual memiliki distribusi normal (Ghozali, 2005:1100).

Pengujian normalitas dilakukan dengan uji non-parametrik

Kolmogorov-Smirnov, dimana data yang berdistribusi normal akan memiliki nilai yang lebih

besar dari 0.5 selain itu uji normalitas juga dilihat melalui grafik histogram dan

grafik normal plot.

3.8.2 Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak

3.8.3Uji Heterokedastisitas

Menurut Ghozali (2005:111) uji heterokedastisitas bertujuan untuk melihat

apakah didalam model regresi terjadi ketidaksamaan variabel pengganggu dari

satu pengamatan dengan pengamatan yang lain. Suatu model regresi yang baik

adalah homokedastisitas atau tidak terjadi heterokedastisitas

3.8.4 Uji Autokorelasi

Pada data time series sering ditemukan adanya masalah autokorelasi.

Menurut Ghozali (2005:95) uji autokorelasi menguji apakah dalam model

regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya).

3.9Pengujian Hipotesis

Pengujian hipotesis penelitian ini menggunakan regresi berganda karena

subvariabel dalam penelitian ini lebih dari satu. Pengujian ini bertujuan untuk

menunjukkan apakah variabel independen yaitu inventory turnover, current ratio,

total asset turnover berpengaruh signifikan terhadap variabel dependen yaitu

rentabilitas ekonomis (ROE).

3.9.1 Adjusted R2

Pengujian Adjusted R2 digunakan untuk mengukur proporsi atau persentase

sumbangan variabel independen yang diteliti terhadap variasi naik turunnya

variabel dependen. Adjusted R2 berkisar antara nol sampai dengan 1 (0 ≤ Adjusted

Hal ini berarti bila Adjusted R2 = 0 menunjukkan tidak ada berpengaruh antara

variabel independen dan variabel dependen, bila Adjusted R2 semakin besar

mendekati 1, menunjukkan semakin kuatnya pengaruh variabel independen

terhadap variabel dependen dan bila Adjusted R2 semakin kecil mendekati 0, maka

dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel

dependen. Sedabgkan nilai koefesien determinasi (R2) yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel

dependen adalah terbatas. Perhitungan koefesien deeterminasi ini diformulasikan

sebagai berikut :

Keterangan :

R2 = Koefesien Determinasi

ESS = Explained Sum of Squared

TSS = Total Sum of Squared

3.9.2 Uji – F

Uji ini pada dasarnya menunjukkan apakah semua variabel independen yang

dimasukkan dalam model ini mempunyai pengaruh secara bersama-sama terhadap

variabel dependen. Nilai Fhitung dapat dicari dengan rumus sebagai berikut : ESS

R2=

Dimana :

N : Jumlah Sampel

K : Jumlah Variabel

Pengambilan kesimpulan sebagai berikut :

a. Bila Fhitung < Ftabel : maka variabel bebas secara serentak tidak

berpengaruh terhadap variabel dependen.

b. Bila Fhitung > Ftabel : maka variabel bebas secara serentak berpengaruh

terhadap variabel dependen.

3.9.3 Uji – t

Uji statistik t disebut juga sebagai uji signifikan individual. Uji ini

menunjukkan seberapa jauh pengaruh dari masing-masing variabel independen

terhadap variabel dependen. Tahap pengujian yang dilakukan :

1. Hipotesis dilakukan dengan formula nol secara statistik diuji dalam bentuk :

a. Jika H0 : b1, b2, b3 > 0, berarti ada pengaruh yang signifikan antara variabel

independen terhadap variabel dependen secara parsial.

R2/(K-1)

Fhitung =

b. Jika H0 : b1, b2, b3 = 0, berarti tidak ada pengaruh yang signifikan antara

variabel independen terhadap variabel dependen secara parsial.

2. Derajat Keyakinan (level signifikan/α = 5%)

a. Apabila besarnya nilai sig t lebih besar dari tingkat α yang digunakan,

maka hipotesis yang diajukan ditolak oleh data.

b. Apabila besarnya nilai sig t lebih kecil dari tingkat α yang digunakan,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan Manufaktur

Dalam penelitian ini yang dijadikan obyek penelitian adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode

pengamatan tahun 2010-2012. Alasan objek dari penelitian pada perusahaan

manufaktur karena perusahaan tersebut hampir tidak terpengaruh oleh fluktuasi

perekonomian. Perusahaan tersebut akan tetap eksis dan bertahan, disebabkan

oleh produk yang dihasilkannya. Permintaan akan produk yang dihasilkan

perusahaan manufaktur akan tetap stabil walaupun ada suatu penurunan tersebut

tidak berpengaruh terhadap aktivitas perusahaan dalam menghasilkan laba yang

optimal.

Prosedur pemilihan sampel yang digunakan dalam penelitian ini dilakukan

dengan langkah-langkah sebagai berikut :

1. Dalam laporan keuangan tersedia untuk seluruh waktu pengamatan yang

terdiri dari 3 tahun yaitu tahun 2010, 2011, 2012.

2. Kejelasan dan kelengkapan data dari tahun ke tahun.

3. Perusahaan yang termasuk dalam industri real estate & property dalam

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Berdasarkan kriteria di atas perusahaan yang dijadikan sampel dalam

penelitian ini untuk setiap tahunnya berada pada perusahaan yang sama, hal ini

yang positif atau tidak mengalami kerugian untuk setiap tahunnya. Berdasarkan

kriteria diatas maka perusahaan yang dijadikan sampel penelitian ini sebanyak 18

perusahaan yang terdaftar di Bursa Efek Indonesia.

Berikut tabel nama dan kode perusahaan manufaktur yang menjadi sampel

dari penelitian ini :

Tabel 4.1

Daftar Sampel Perusahaan Manufaktur

No Kode Nama Perusahaan

1 APLN PT Agung Podamoro LandTbk

2 ASRI PT Alam Sutera Reality Tbk

11 GMTD PT Goa Makassar Tourism DevelopmentTbk

12 GPRA PT Perdana Gapuora PrimaTbk

13 KIJA PT Kawasan Industri Jababeka Tbk

14 MAMI PT Mas Murni Indonesia Tbk

15 MTSM PT Metro Supermarket Realty Tbk

16 PJAA PT Pembangunan Jaya Ancol Tbk

17 LPKR PT Lippo Karawaci Tbk

Periode penelitian dimulai dari tahun 2010 sampai dengan tahun 2012

sehingga data penelitian keseluruhan 18 sampel perusahaan. Berikut ini akan

dijelaskan mengenai data variabel penilitian yang dianalisis dalam penelitian ini :

1. Data Inventory Turnover (IT) perusahaan sampel

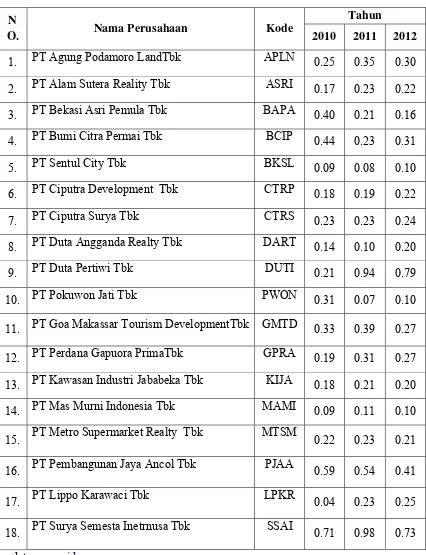

Tabel 4.2

Daftar Inventory Turnover (IT) Perusahaan Sampel N

11. PT Goa Makassar Tourism DevelopmentTbk GMTD 0.51 2.50 14.9 4

12. PT Perdana Gapuora PrimaTbk GPRA 0.26 0.44 0.42

13. PT Kawasan Industri Jababeka Tbk KIJA 1.18 2.17 2.38

Sumber Data: www.idx.com

Table 4.2 menunjukan bahwa pada tahun 2010 perusahaan yang mempunyai

perputaran persediaan tertinggi adalah PT. Pembangunan Jaya Ancol Indonesia

Tbk yang mempunyai rasio sebesar 61.15%, dan pada tahun 2011 adalah PT. Mas

Murni Indonesia Tbk yang mempunyai rasio sebesar 64.95%, dan pada tahun

2012 adalah PT. Mas Murni Indonesia Tbk yang mempunyai rasio sebesar

60.20%, dan perusahaan yang mempunyai perputaran persediaan yang terendah

pada tahun 2010 adalah PT. Perdana Gapuora PrimaTbk yang mempunyai rasio

sebesar 0.26%, dan pada tahun 2011 adalah PT. Bekasi Asri Pemula Tbk yang

mempunyai rasio sebesar 0.34%,dan pada tahun 2012 adalah PT. Alam Sutera

Reality Tbk dan PT. Bekasi Asri Pemula Tbk yang sama-sama mempunyai rasio

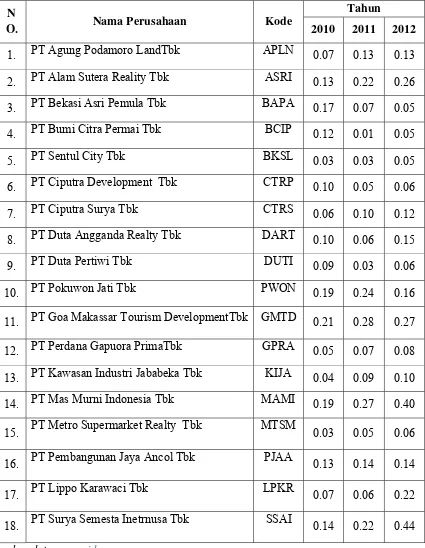

2. Data Current Ratio (CR) perusahaan sampel

Tabel 4.3

Daftar Current Ratio (CR) Perusahaan Sampel

Sumber Data: www.idx.com

11. PT Goa Makassar Tourism DevelopmentTbk GMTD 9.17 1.09 1.29

12. PT Perdana Gapuora PrimaTbk GPRA 2.12 2.85 2.76

13. PT Kawasan Industri Jababeka Tbk KIJA 1.42 3.57 3.65

14. PT Mas Murni Indonesia Tbk MAMI 1.03 1.04 1.01

15. PT Metro Supermarket Realty Tbk MTSM 3.90 3.11 4.11

16. PT Pembangunan Jaya Ancol Tbk PJAA 2.00 1.36 1.57

17. PT Lippo Karawaci Tbk LPKR 4.20 6.04 5.60