101

DAFTAR PUSTAKA

Abduh, K.; Kurniawan, B. 2008. Model Perhitungan Harga Satuan Tertinggi Bangunan Gedung Negara. Konteks 2 – 2008. Yogyakarta : Universitas Atma Jaya Yogyakarta.

American Association of Cost Engineers (AACE), (1992) Skills & Knowledge of Cost Engineering 3rd Ed, AACE, West Virginia.

Chandra, Prasanna, 2003, Finance Sense: Finance for non Finance Executives, Tata McGraw Hill, New Delhi.

Dipohusodo, Istimawan, 1995 Manajemen Proyek & Konstruksi Jilid 1. Badan Penerbit Kanisius. Yogyakarta.

Hendry Simamora, 2002. Akuntansi Basis Pengambilan Keputusan Bisnis Jilid 2. Jakarta: Salemba Empat.

Husen, A., 2009. Manajemen Proyek Perencanaan, Penjadwalan & Pengendalian Proyek. Andi : Yogyakarta.

Ir. Asiyanto, MBA., IPM., “Construction Projrct Cost Management”, Penerbit Pradnya Paramita, 2002.

Jumas, Nasril. 2014. Improving Conceptual Cost Estimating Performance Pada Perhitungan Harga Satuan Tertinggi Bangunan Gedung di Sumatera Barat. Volume 10, No. 1 – 2014. Padang : Jurusan Arsitektur Fakultas Teknik Sipil Universitas Bung Hatta.

102

Roring, H.; Sompie, B. 2014. Model Estimasi Biaya Tahap Konseptual Konstruksi Bangunan Gedung Dengan Metode Parametrik (Studi Kasus pada Bangunan Gedung Publik di Wilayah Kota Manado dan Kabupaten/Kota sekitarnya). Volume 4, No. 2 – 2014. Manado : Universitas Sam Ratulangi.

Santosa, Budi, 2008 Manajemen Proyek Konsep dan Implementasi. Surabaya : Graha Ilmu.

Soeharto, Iman, 2001 Manajemen proyek : dari konseptual sampai operasional,

Edisi kedua. Jakarta : Erlangga.

Sudiarta. 2011. Estimasi Biaya Konseptual Konstruksi Gedung Dengan Faktor Kapasitas Biaya (Tesis), Bali : Universitas Udayana.

Sudjana. 1983. Teknik Analisis Regresi dan Korelasi. Tarsito. Bandung.

Supriyono, R.A, 2000. Akuntansi Biaya : Perencanaan dan Pengendalian Biaya serta Pembuatan Keputusan, Edisi Kedua, Buku Kedua, BPFE, Yogyakarta.

Sumber Internet

(https://tryusnita.wordpress. biaya- berbagai macam pengertian-biaya/) yang diakses pada 20 Juni 2015.

58 BAB III

METODOLOGI PENELITIAN

3.1 Pendahuluan

Metodologi penelitian adalah suatu kerangka pendekatan pola pikir dalam rangka menyusun dan melaksanakan suatu penelitian. Tujuan dari adanya suatu metodologi penelitian adalah untuk mengarahkan proses berfikir dan proses kerja untuk menjawab permasalahan yang akan diteliti lebih lanjut.

Sebuah penelitian dilakukan untuk memperoleh jawaban atas sesuatu yang saat ini terjadi, sehingga dalam melakukan sebuah penelitian, perlu dibuat suatu sistem penelitian yang sistematis dan mudah untuk dilakukan secara efektif agar penelitian tersebut dapat mencapai tujuan yang hendak dicapai dan menjawab permasalahan yang diinginkan. Dalam bab ini, akan dijelaskan bagaimana penulis melakukan metode penelitian yang dapat mencapai tujuan dan sasaran penelitian.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini mengambil lokasi pada 5 (lima) proyek pembangunan perumahan, diantaranya ialah:

1) Proyek A yaitu Proyek Pembangunan Perumahan tipe 70 Tembung, Deli Serdang – Sumatera Utara sebanyak 28 unit.

59

3) Proyek C yaitu Proyek Pembangunan Perumahan tipe 70 Asam Kumbang, Tanjung Selamat, Medan – Sumatera Utara sebanyak 20 unit.

4) Proyek D yaitu Proyek Pembangunan Perumahan tipe 70 Perintis Baru, Pasar V, Deli Serdang – Sumatera Utara sebanyak 7 unit.

5) Proyek E yaitu Proyek Pembangunan Perumahan tipe 70 Sidikalang, Dairi – Sumatera Utara sebanyak 36 unit.

Pada penelitian ini dilakukan pengamatan tentang estimasi detail pada proyek-proyek pembangunan perumahan tipe 70 dengan mengamati data estimasi proyek pembangunan perumahan tersebut. Pelaksanaan penelitian ini dilakukan selama 3 bulan pada pengumpulan data dan pengolahan data.

3.3 Tahap dan Prosedur Penelitian

Pengumpulan data pada penelitian ini dengan cara mengambil data perkiraan biaya pada tahap desain, dimana pengumpulan data tersebut terdiri atas 3 tahap berikut:

a. Tahap Pertama

Yaitu tahap persiapan. Langkah yang dilakukan yaitu merumuskan masalah penelitian, tujuan penelitian, menentukan hipotesis dan menggali kepustakaan. b. Tahap Kedua

Disebut tahap mencari data lapangan dan pengumpulan data. Langkah yang dilakukan dalam tahap ini adalah :

• Survei lapangan untuk melihat apakah proyek yang ada memenuhi

60

• Menentukan zona yang akan diamati, pengumpulan data tentang

estimasi proyek yakni RAB yang diperlukan untuk mendukung penelitian dengan menganalisis data.

c. Tahap Ketiga

Analisis data RAB dengan menggunakan metode Pemakaian Data Terdahulu dan menghasilkan perbandingan cashflow dan pengembangan suatu

cost model estimasi biaya konseptual untuk pembangunan proyek perumahan dengan tipe 70.

d. Tahap Keempat

Tahap pembahasan hasil analisis. Langkah yang dilakukan adalah melakukan pembahasan dari hasil penelitian terhadap hubungan dan faktor-faktor yang mempengaruhi terhadap untuk mendapatkan kesimpulan.

3.4 Peralatan Penelitian

Dalam proses pengumpulan data adapun peralatan yang digunakan antara lain:

1. Alat tulis dan alat bantu lain.

2. Komputer serta program Microsoft Excel dan IBM SPSS Statistics 22 sebagai alat untuk proses pengolahan data.

3.5 Jenis Data dan Sumber Data

1. Data Primer

61

pemilik (owner) proyek pembangunan perumahan tersebut untuk memastikan proyek tersebut sesuai kriteria yang dibutuhkan.

2. Data Sekunder

Data sekunder diperoleh dari pihak konsultan dan kontraktor yang diberikan pada pemilik (owner) pekerjaan proyek yang. Data tersebut berupa perkiraan biaya tahap konseptual dan perencanaan detail, serta rencana anggaran biaya (RAB) proyek pembangunan perumahan.

3.6 Pengumpulan Data

Teknik pengumpulan data adalah cara-cara yang dapat digunakan untuk mengumpulkan data. Data dalam penelitian ini adalah data sekunder yang bersumber dari pemilik atau owner secara langsung. Tahapan untuk memperoleh data penelitian ini yaitu :

1. Survey ke lapangan untuk mengetahui lokasi penelitian yang akan di teliti. 2. Wawancara yaitu pengumpulan data dengan meminta data perkiraan biaya

konseptual, perkiraan biaya tahap desain yakni RAB, gambar denah, analisa dan upah/bahan proyek, serta data perkiraan biaya tahap pelaksanaan yang disusun oleh kontraktor pelaksana .

3. Mengumpulkan data – data yang berkaitan dengan perencaan atau perkiraan biaya kasar (konseptual), perkiraan biaya detail yang diperoleh dari perkiraan biaya tahap desain, dan rencana anggaran biaya yang diperoleh perkiraan biaya tahap pelaksanaan dari beberapa proyek pembangunan perumahan dengan tipe yang sama, yakni tipe 70.

62

perencanaan (detail), dan pelaksanaan setiap proyek perumahan dengan lokasi dan waktu yang berbeda.

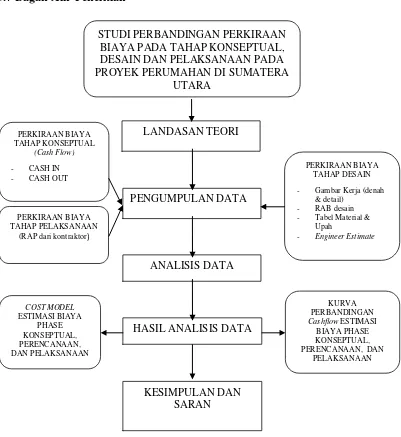

3.7 Bagan Alir Penelitian

Gambar 3.1 Bagan Alir Penelitian

63 BAB IV

ANALISA DAN PEMBAHASAN

4.1 Pengumpulan Data

4.1.1 Perkiraan Biaya Tahap Konseptual

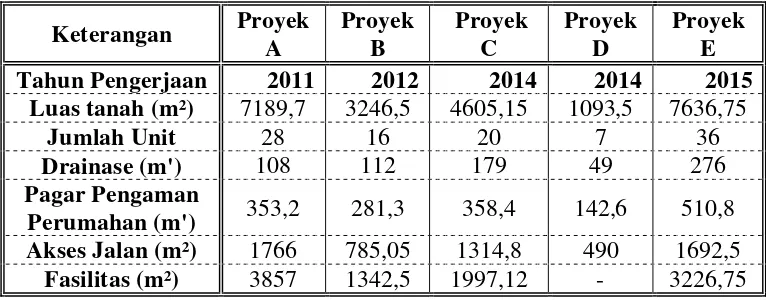

Data perkiraan biaya konseptual diperoleh dari konsultan yang mengestimasi secara kasar proyek yang akan dilaksanakan pada tahap awal. Data spesifikasi proyek yang diperoleh dari dari perkiraan biaya konseptual setiap proyek perumahan tipe 70 dapat dilihat di tabel 4.1 di lembar berikut.

Tabel 4.1 Data Spesifikasi Pekerjaan Proyek

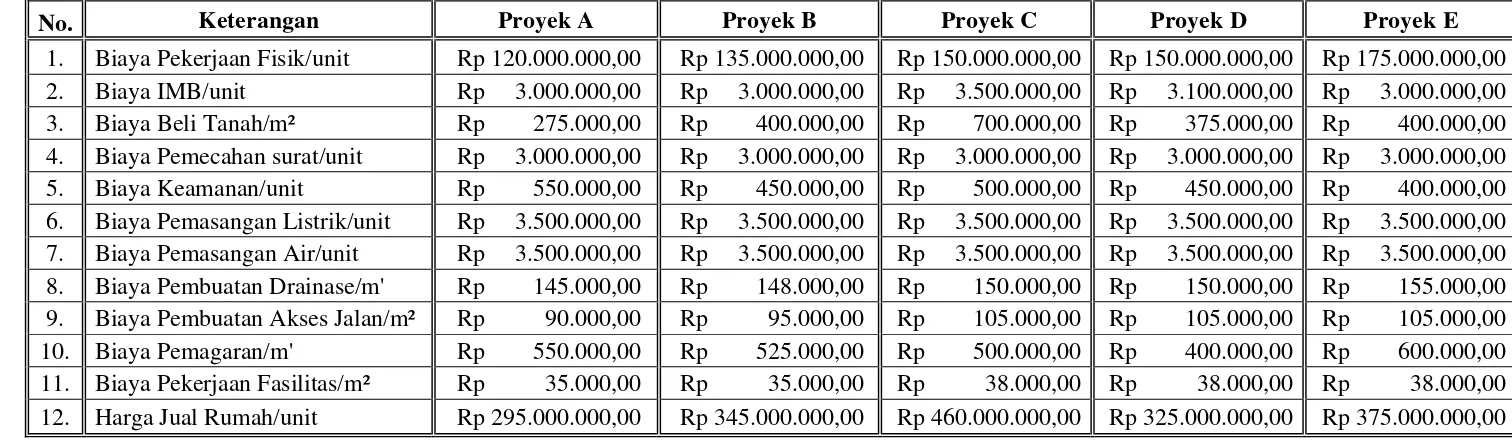

Dari data spesifikasi proyek diatas, diperoleh data harga satuan pekerjaan dan data harga total pekerjaan yang didapat dari perkiraan biaya konseptual dapat dilihat di tabel 4.2 dan 4.3 dibawah ini.

64 Tabel 4.2 Data Harga Satuan Harga Pekerjaan

No. Keterangan Proyek A Proyek B Proyek C Proyek D Proyek E

65

No. Ke te rangan Proye k A Proye k B Proye k C Proye k D Proye k E

I. Biaya Ke luar

1. Biaya Pekerjaan Fisik Rp 3.360.000.000,00 Rp 2.160.000.000,00 Rp 3.000.000.000,00 Rp 1.050.000.000,00 Rp 6.300.000.000,00 2. Biaya IMB Rp 84.000.000,00 Rp 48.000.000,00 Rp 70.000.000,00 Rp 21.700.000,00 Rp 108.000.000,00 3. Biaya Beli Tanah Rp 1.977.167.500,00 Rp 1.298.600.000,00 Rp 3.223.605.000,00 Rp 410.062.500,00 Rp 3.054.700.000,00 4. Biaya Pemecahan Surat Rp 84.000.000,00 Rp 48.000.000,00 Rp 60.000.000,00 Rp 21.000.000,00 Rp 108.000.000,00 5. Biaya Keamanan Rp 15.400.000,00 Rp 7.200.000,00 Rp 10.000.000,00 Rp 3.150.000,00 Rp 14.400.000,00 6. Biaya Pemasangan Listrik Rp 98.000.000,00 Rp 56.000.000,00 Rp 70.000.000,00 Rp 24.500.000,00 Rp 126.000.000,00 7. Biaya Pemasangan Air Rp 98.000.000,00 Rp 56.000.000,00 Rp 70.000.000,00 Rp 24.500.000,00 Rp 126.000.000,00 8. Biaya Pembuatan Drainase Rp 15.660.000,00 Rp 16.576.000,00 Rp 26.850.000,00 Rp 7.350.000,00 Rp 42.780.000,00 9. Biaya Pekerjaan Akses Jalan Rp 158.940.000,00 Rp 74.579.750,00 Rp 138.054.000,00 Rp 51.450.000,00 Rp 177.712.500,00 10. Biaya Pemagaran Rp 194.260.000,00 Rp 147.682.500,00 Rp 179.200.000,00 Rp 57.040.000,00 Rp 306.480.000,00 11. Biaya Pembuatan Fasilitas Rp 134.995.000,00 Rp 46.987.500,00 Rp 75.890.560,00 Rp - Rp 122.616.500,00

Total Biaya Ke luar Rp 6.220.422.500,00 Rp 3.959.625.750,00 Rp 6.923.599.560,00 Rp 1.670.752.500,00 Rp 10.486.689.000,00

II. Biaya Masuk

1. Harga Jual Rumah Rp 8.260.000.000,00 Rp 5.520.000.000,00 Rp 9.200.000.000,00 Rp 2.275.000.000,00 Rp 13.500.000.000,00

Total Biaya Masuk Rp 8.260.000.000,00 Rp 5.520.000.000,00 Rp 9.200.000.000,00 Rp 2.275.000.000,00 Rp 13.500.000.000,00

III. Margin Ke untungan Rp 2.039.577.500,00 Rp 1.560.374.250,00 Rp 2.276.400.440,00 Rp 604.247.500,00 Rp 3.013.311.000,00

% Margin 24,69% 28,27% 24,74% 26,56% 22,32%

66 4.1.2 Perkiraan Biaya Tahap Desain

Data perkiraan biaya tahap desain diperoleh dari konsultan perencana yang telah mengestimasi biaya pekerjaan proyek berdasarkan dokumen gambar kerja (denah/detail) dan tabel harga upah dan material yang diukur secara kuantitatif maka dihasilkan rancangan anggaran biaya (RAB) proyek. Dari tabel rancangan anggaran biaya (RAB) proyek tersebut terdapat total biaya pekerjaan proyek yang harus dikeluarkan oleh pemilik (owner). Total biaya pekerjaan dari konsultan perencana adalah sebagai berikut :

a) Proyek A

Jumlah : 28 unit

Total biaya pekerjaan fisik : Rp

5.105.759.000,-b) Proyek B

Jumlah : 16 unit

Total biaya pekerjaan fisik : Rp

2.978.475.000,-c) Proyek C

Jumlah : 20 unit

Total biaya pekerjaan fisik : Rp

4.432.963.000,-d) Proyek D

Jumlah : 7 unit

Total biaya pekerjaan fisik : Rp

1.474.112.000,-e) Proyek E

Jumlah : 36 unit

67

Total biaya pekerjaan yang telah disusun oleh konsultan perencana seperti diatas merupakan total biaya pekerjaan fisik setiap bangunan rumah yang akan dibangun.

4.1.3 Perkiraan Biaya Tahap Pelaksanaan

Data perkiraan biaya pada tahap pelaksanaan diperoleh dari pihak kontraktor yang telah mengestimasi biaya pekerjaan yang menjadi biaya penawaran kepada pemilik (owner) dan biaya proyek pada tahapan ini telah dihitung oleh kontraktor lebih detail berdasarkan kuantitas pekerjaan, gambar

shop drawing dan metode pelaksanaan dengan ketelitian yang lebih tinggi.Total biaya pekerjaan yang menjadi harga penawaran dari kontraktor pelaksana adalah sebagai berikut :

a) Proyek A

Total harga pekerjaan fisik :Rp. 4.958.836.000,- b) Proyek B

Total harga pekerjaan fisik :Rp. 2.663.896.000,-

c) Proyek C

Total harga pekerjaan fisik : Rp.

4.088.867.000,-d) Proyek D

Total harga pekerjaan fisik :Rp.

1.148.830.000,-e) Proyek E

68

Total harga pekerjaan yang telah disusun oleh kontraktor pelaksana merupakan harga pekerjaan fisik yang menjadi harga penawaran kepada pemilik (owner) proyek yang dibangun.

4.2 Pengolahan Data Penelitian

4.2.1 Pengolahan Data Penelitian Berdasarkan Metode Pemakaian Data

dan Informasi Proyek yang Bersangkutan

Metode ini didasarkan pada pengolahan dari pemakaian data dan informasi proyek yang bersangkutan untuk mencari berapa persentase pendekatan antara perkiraan biaya tahap konseptual, tahap desain (perencanaan), dan tahap pelaksanaan.

Dari data-data yang ada di tabel 4.3 maka akan didapat persentase selisih dari total biaya masuk dan biaya keluar perkiraan biaya konseptual setiap pekerjaan proyek pembangunan perumahan tersebut.

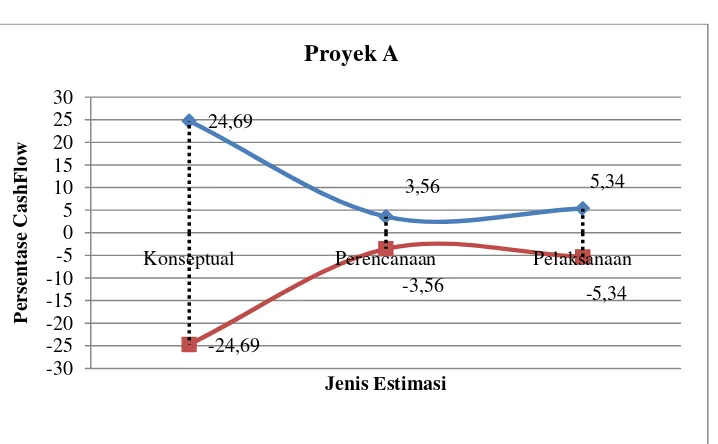

Rincian persentase cash flow pekerjaan setiap proyek adalah sebagai berikut : 1) Proyek A

������ℎ =��������������� − ����������������

= Rp 8.260.000.000,00− Rp 6.220.422.500,00

= Rp 2.039.577.500,00

% ���ℎ����= ������ℎ

���������������× 100%

= Rp 2.039.577.500,00

Rp 8.260.000.000,00× 100%

70

5) Proyek E

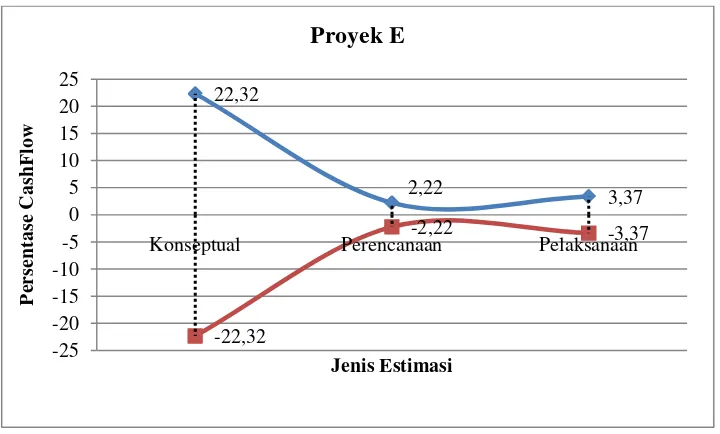

������ℎ =��������������� − ����������������

= Rp 13.500.000.000,00− Rp 10.486.689.000,00

= Rp 3.013.311.000,00

% ���ℎ���� = ������ℎ

���������������× 100%

= Rp 3.013.311.000,00

Rp 13.500.000.000,00× 100%

= 22,32 %

Dari hasil data perkiraan biaya tahap konseptual diperoleh persentase cash flow seperti dibawah ini :

Proyek A : 24,69 %

Proyek B : 28,27 %

Proyek C : 24,74 %

Proyek D : 26,56 %

Poyek E : 22,32 %

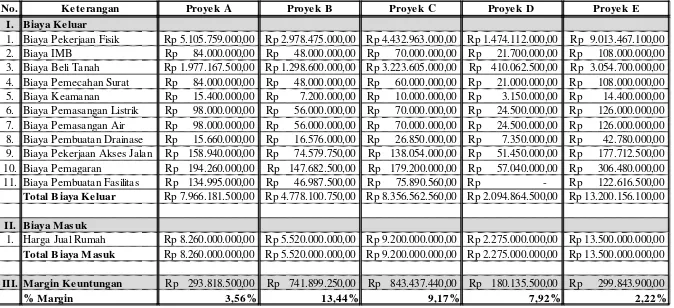

71 Tabel 4.4 Akumulasi Data Tahap Perencanaan

No. Ke te rangan Proye k A Proye k B Proye k C Proye k D Proye k E

I. Biaya Ke luar

1. Biaya Pekerjaan Fisik Rp 5.105.759.000,00 Rp 2.978.475.000,00 Rp 4.432.963.000,00 Rp 1.474.112.000,00 Rp 9.013.467.100,00 2. Biaya IMB Rp 84.000.000,00 Rp 48.000.000,00 Rp 70.000.000,00 Rp 21.700.000,00 Rp 108.000.000,00 3. Biaya Beli Tanah Rp 1.977.167.500,00 Rp 1.298.600.000,00 Rp 3.223.605.000,00 Rp 410.062.500,00 Rp 3.054.700.000,00 4. Biaya Pemecahan Surat Rp 84.000.000,00 Rp 48.000.000,00 Rp 60.000.000,00 Rp 21.000.000,00 Rp 108.000.000,00 5. Biaya Keamanan Rp 15.400.000,00 Rp 7.200.000,00 Rp 10.000.000,00 Rp 3.150.000,00 Rp 14.400.000,00 6. Biaya Pemasangan Listrik Rp 98.000.000,00 Rp 56.000.000,00 Rp 70.000.000,00 Rp 24.500.000,00 Rp 126.000.000,00 7. Biaya Pemasangan Air Rp 98.000.000,00 Rp 56.000.000,00 Rp 70.000.000,00 Rp 24.500.000,00 Rp 126.000.000,00 8. Biaya Pembuatan Drainase Rp 15.660.000,00 Rp 16.576.000,00 Rp 26.850.000,00 Rp 7.350.000,00 Rp 42.780.000,00 9. Biaya Pekerjaan Akses Jalan Rp 158.940.000,00 Rp 74.579.750,00 Rp 138.054.000,00 Rp 51.450.000,00 Rp 177.712.500,00 10. Biaya Pemagaran Rp 194.260.000,00 Rp 147.682.500,00 Rp 179.200.000,00 Rp 57.040.000,00 Rp 306.480.000,00 11. Biaya Pembuatan Fasilitas Rp 134.995.000,00 Rp 46.987.500,00 Rp 75.890.560,00 Rp - Rp 122.616.500,00

Total Biaya Ke luar Rp 7.966.181.500,00 Rp 4.778.100.750,00 Rp 8.356.562.560,00 Rp 2.094.864.500,00 Rp 13.200.156.100,00

II. Biaya Masuk

1. Harga Jual Rumah Rp 8.260.000.000,00 Rp 5.520.000.000,00 Rp 9.200.000.000,00 Rp 2.275.000.000,00 Rp 13.500.000.000,00

Total Biaya Masuk Rp 8.260.000.000,00 Rp 5.520.000.000,00 Rp 9.200.000.000,00 Rp 2.275.000.000,00 Rp 13.500.000.000,00

III. Margin Ke untungan Rp 293.818.500,00 Rp 741.899.250,00 Rp 843.437.440,00 Rp 180.135.500,00 Rp 299.843.900,00

72

Dari hasil akumulasi data tahap perencanaan diperoleh persentase cash flow seperti dibawah ini :

• Proyek A : 3,56 %

• Proyek B : 13,44 %

• Proyek C : 9,17 %

• Proyek D : 7,92 %

• Proyek E : 2,22 %

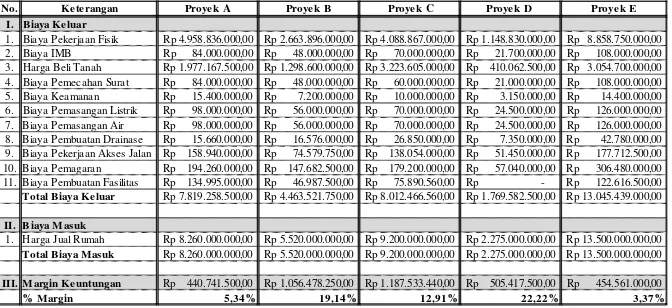

73 Tabel 4.5 Akumulasi Data Tahap Pelaksanaan

No. Ke te rangan Proye k A Proye k B Proye k C Proye k D Proye k E

I. Biaya Ke luar

1. Biaya Pekerjaan Fisik Rp 4.958.836.000,00 Rp 2.663.896.000,00 Rp 4.088.867.000,00 Rp 1.148.830.000,00 Rp 8.858.750.000,00 2. Biaya IMB Rp 84.000.000,00 Rp 48.000.000,00 Rp 70.000.000,00 Rp 21.700.000,00 Rp 108.000.000,00 3. Harga Beli Tanah Rp 1.977.167.500,00 Rp 1.298.600.000,00 Rp 3.223.605.000,00 Rp 410.062.500,00 Rp 3.054.700.000,00 4. Biaya Pemecahan Surat Rp 84.000.000,00 Rp 48.000.000,00 Rp 60.000.000,00 Rp 21.000.000,00 Rp 108.000.000,00 5. Biaya Keamanan Rp 15.400.000,00 Rp 7.200.000,00 Rp 10.000.000,00 Rp 3.150.000,00 Rp 14.400.000,00 6. Biaya Pemasangan Listrik Rp 98.000.000,00 Rp 56.000.000,00 Rp 70.000.000,00 Rp 24.500.000,00 Rp 126.000.000,00 7. Biaya Pemasangan Air Rp 98.000.000,00 Rp 56.000.000,00 Rp 70.000.000,00 Rp 24.500.000,00 Rp 126.000.000,00 8. Biaya Pembuatan Drainase Rp 15.660.000,00 Rp 16.576.000,00 Rp 26.850.000,00 Rp 7.350.000,00 Rp 42.780.000,00 9. Biaya Pekerjaan Akses Jalan Rp 158.940.000,00 Rp 74.579.750,00 Rp 138.054.000,00 Rp 51.450.000,00 Rp 177.712.500,00 10. Biaya Pemagaran Rp 194.260.000,00 Rp 147.682.500,00 Rp 179.200.000,00 Rp 57.040.000,00 Rp 306.480.000,00 11. Biaya Pembuatan Fasilitas Rp 134.995.000,00 Rp 46.987.500,00 Rp 75.890.560,00 Rp - Rp 122.616.500,00

Total Biaya Ke luar Rp 7.819.258.500,00 Rp 4.463.521.750,00 Rp 8.012.466.560,00 Rp 1.769.582.500,00 Rp 13.045.439.000,00

II. Biaya Masuk

1. Harga Jual Rumah Rp 8.260.000.000,00 Rp 5.520.000.000,00 Rp 9.200.000.000,00 Rp 2.275.000.000,00 Rp 13.500.000.000,00

Total Biaya Masuk Rp 8.260.000.000,00 Rp 5.520.000.000,00 Rp 9.200.000.000,00 Rp 2.275.000.000,00 Rp 13.500.000.000,00

III. Margin Ke untungan Rp 440.741.500,00 Rp 1.056.478.250,00 Rp 1.187.533.440,00 Rp 505.417.500,00 Rp 454.561.000,00

74

Dari hasil akumulasi data tahap pelaksanaan diperoleh persentase cash flow seperti dibawah ini :

Hasil persentase diatas dapat dibuat kedalam grafik perbandingan antara perkiraan biaya tahap konseptual, pelaksanaan, dan pelaksanaan gambar 4.1 berikut ini :

Gambar 4.1 Grafik Perbandingan Persentase Cash-flow

76

Dari hasil analisis data persentase cash flow yang di dapat dari perkiraan biaya tahap konseptual setiap proyek pembangunan perumahan, diperoleh hasil rata-rata persentase dan grafik berikut ini :

Perkiraan Biaya Tahap Konseptual : 25,31 %

Perkiraan Biaya Tahap Perencanaan : 7,26 %

Perkiraan Biaya Tahap Pelaksanaan : 12,60 %

Gambar 4.2 Grafik Perbandingan Rata-rata Cash-flow

77

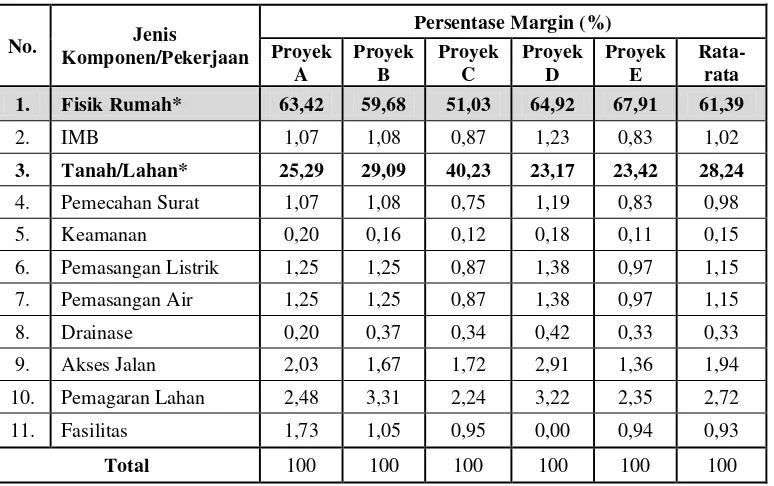

Dari tabel 4.5 Akumulasi data tahap pelaksanaan dapat diuraikan persentase masing-masing margin komponen pekerjaan yang dihitungkan pada harga total biaya keluar pada setiap proyek perumahan dengan menghitung besar proporsi komponen dari setiap pekerjaan. Proporsi komponen biaya setiap pekerjaan tersebut dapat dikalikan dengan selisih (keuntungan) dari total biaya masuk dan total biaya keluar untuk mengetahui jumlah harga dari persentase masing-masing komponen pekerjaan. Persentase margin masing-masing komponen dapat dilihat pada tabel 4.6 berikut ini.

Tabel 4.6 Persentase Margin Komponen/Pekerjaan

Dari tabel 4.6 dapat diketahui komponen/pekerjaan antara fisik rumah dan tanah (lahan) mememiliki persentase yang paling tinggi terhadap seluruh keuntungan yang diperoleh owner (pemilik). Jadi, owner (pemilik) mengambil keuntungan yang paling banyak dari pekerjaan fisik rumah.

78

Dari data yang diperoleh juga dapat dihitungkan besar komponen harga tanah yang telah dinaikkan dari harga beli tanah/lahan. Kenaikan harga komponen tanah/lahan yang di lakukan oleh pihak pengembang (pemilik). Perhitungan dapat dilakukan dengan rumus berikut ini.

�= �.�

�

Dimana :

X = Harga tanah setelah mengalami kenaikan (Rp./m²) b = Biaya pembelian tanah/lahan (Rp./m²)

A = Luas tanah/lahan (m²)

a = Luas tanah yang digunakan sebagai bangunan (m²).

Dengan menggunakan rumus diatas dapat dilihat kenaikan harga tanah yang dapat ditetapkan oleh pengembang (developer) agar setidaknya tidak mengalami kerugian akibat penyediaan area fasilitas umum (fasum) pada tabel 4.7 berikut ini.

Tabel 4.7 Kenaikan Harga Komponen Tanah/Lahan

Dari tabel 4.7 dilihat bahwa pihak pengembang (developer) dapat menaikkan harga tanah saat lahan/tanah tersebut sudah dikembangkan yakni adanya pembangunan rumah/gedung dimana terdapat fasilitas umum (fasum) yang ditetapkan oleh pemerintah minimal sebesar 30% dari luas lahan.

Proyek A Proyek B Proyek C Proyek D Proyek E

A (m²) 7189,7 3265,5 4605,15 1093,5 7636,75 a (m²) 3332 2240 2450 735 4410 b (Rp/m²) Rp 275.000,00 Rp 400.000,00 Rp 700.000,00 Rp 375.000,00 Rp 400.000,00 X (Rp/m²) Rp 593.387,61 Rp 583.125,00 Rp 1.315.757,14 Rp 557.908,16 Rp 692.675,74

79 4.2.2 Pengolahan Data Penelitian Berdasarkan Metode Analisis Data

dengan Uji Analisis Linier Berganda

1) Data Perkiraan Biaya Tahap Konseptual a) Hasil Rekap Data Sampel Penelitian

Hasil rekap data sampel penelitian dibawah ini diambil dari data perkiraan biaya tahap konseptual yang dirangkum kedalam tabel. Sampel data proyek A,B,C,D, dan E di sebut dengan N1,N2,N3,N4, dan N5. Sedangkan setiap tipe pekerjaan dikelompokkan menjadi variabel X1,X2,X3,dst. Tabel 1 menunjukkan data hasil rekap pada perkiraan biaya tahap konseptual yang sudah dikelompokkan kedalam masing masing variabel.

b) Perhitungan Pengaruh Time Value

80 Tabel 4.8 Rekap Data Sampel Penelitian Perkiraan Biaya Tahap Konseptual

SAMPEL N1 N2 N3 N4 N5

TAHUN 2011 2012 2014 2014 2015

LUASAN 7189,7 3246,5 4605,15 1093,5 7636,75

VARIABEL

TERIKAT

Y Rp 6.220.422.500,00 Rp 3.959.625.750,00 Rp 6.923.599.560,00 Rp 1.670.752.500,00 Rp 10.486.689.000,00

VARIABEL

BEBAS

81 Tabel 4.9 Konversi Indeks Data

SAMPEL N1 N2 N3 N4 N5

TAHUN 2011 2012 2014 2014 2015

LUASAN 7189,7 3246,5 4605,15 1093,5 7636,75

VARIABEL

TERIKAT

Y Rp 5.978.430,18 Rp 8.427.849,66 Rp 10.388.819,68 Rp 10.557.750,14 Rp 9.488.725,05

VARIABEL

BEBAS

X1 Rp 3.229.286,34 Rp 4.597.443,40 Rp 4.501.482,04 Rp 6.635.116,60 Rp 5.700.461,58 X2 Rp 80.732,16 Rp 102.165,41 Rp 105.034,58 Rp 137.125,74 Rp 97.722,20 X3 Rp 1.900.250,00 Rp 2.764.000,00 Rp 4.837.000,00 Rp 2.591.250,00 Rp 2.764.000,00 X4 Rp 80.732,16 Rp 102.165,41 Rp 90.029,64 Rp 132.702,33 Rp 97.722,20 X5 Rp 14.800,90 Rp 15.324,81 Rp 15.004,94 Rp 19.905,35 Rp 13.029,63 X6 Rp 94.187,52 Rp 119.192,98 Rp 105.034,58 Rp 154.819,39 Rp 114.009,23 X7 Rp 94.187,52 Rp 119.192,98 Rp 105.034,58 Rp 154.819,39 Rp 114.009,23 X8 Rp 15.050,78 Rp 35.281,12 Rp 40.288,26 Rp 46.445,82 Rp 38.708,85 X9 Rp 152.756,78 Rp 158.738,97 Rp 207.149,20 Rp 325.120,71 Rp 160.800,52 X10 Rp 186.702,73 Rp 314.334,23 Rp 268.888,53 Rp 360.444,81 Rp 277.313,88 X11 Rp 129.743,31 Rp 100.010,36 Rp 113.873,33 Rp - Rp 110.947,72

82

c) Menentukan Cost-Significant Items

Dalam menentukan cost-significant items dihitung dengan mencari mean setiap jenis pekerjaan dari seluruh proyek. Proporsi komponen biaya dapat dilihat pada tabel 4.8 berikut ini.

Tabel 4.10 Proporsi Komponen Biaya

Dari hasil Deskripsi Hasil Penelitian Proporsi Komponen Biaya, dapat ditentukan cost-significant items sebagai berikut :

1. Biaya Pekerjaan Fisik (X1) : Prosentasenya = 55,00% 2. Harga Beli Tanah (X3) : Prosentasenya = 33,13%

Jumlah Total = 88,13%

No. URAIAN SIMBOL MEAN

(Rp.) %

1. JUMLAH TOTAL BIAYA KELUAR Y Rp 8.968.314,94 100

2. BIAYA PEKERJAAN FISIK X1 Rp 4.932.757,99 55,00

3. BIAYA IMB X2 Rp 104.556,02 1,17

4. HARGA BELI TANAH X3 Rp 2.971.300,00 33,13

5. BIAYA PEMECAHAN SURAT X4 Rp 100.670,35 1,12

6. BIAYA KEAMANAN X5 Rp 15.613,12 0,17

7. BIAYA PEMASANGAN LISTRIK X6 Rp 117.448,74 1,31

8. BIAYA PEMASANGAN AIR X7 Rp 117.448,74 1,31

9. BIAYA PEMBUATAN DRAINASE X8 Rp 35.154,97 0,39

10. BIAYA PEKERJAAN AKSES JALAN X9 Rp 200.913,24 2,24

11. BIAYA PEMAGARAN X10 Rp 281.536,84 3,14

83

d) Analisis Data

Uji analisis regresi linier berganda dapat dilihat pada tabel 4.9 berikut : Tabel 4.11 Pengaruh Variabel Terhadap Biaya

NO

Dari hasil tabel, komponen Pekerjaan Fisik (X1) sebesar 0,801. Hal tersebut menyatakan bahwa hubungan antara biaya (Y) dengan Pekerjaan Fisik (X1) sangat kuat dan berkorelasif positif, yang artinya kenaikan dan penurunan nilai Pekerjaan Fisik (X1) akan diikuti oleh kenaikan dan penurunan biaya (Y). Nilai signifikasi p = 0,103 menunjukkan bahwa Pekerjaan Fisik (X1) paling signifikan mempengaruhi biaya (Y) pada taraf kepercayaan 10,3 %.

Model Summary

84

1 (Constant) 3239365.692 2535778.698 1.277 .291

Biaya Pekerjaan Fisik 1.161 .500 .801 2.321 .103

Sumber : SPSS

Dari tabel coefficients, nilai B constant = 3.239.365,69 menyatakan bahwa jika Pekerjaan Fisik (X1) diabaikan, maka biaya pembuatan/pembangunan perumahan per m² adalah Rp. 3.239.365,69. Nilai B X1 = 1.161 menyatakan bahwa setiap penambahan biaya perluasan perumahan Rp.1, biaya pembangunan gedung per m² akan meningkat Rp. 1.161.

Berdasarkan nilai B constant dan B X1 pada tabel, maka dapat dibuatkan persamaan regresi (model) :

Y = 3.239.365,69 + 1,161 X1

Keterangan :

Y = Perkiraan biaya pembangunan perumahan tahap konseptual (Rp./m). X1 = Biaya Pekerjaan Fisik (Rp./m2).

2) Data Perkiraan Biaya Tahap Perencanaan a) Hasil Rekap Data Sampel Penelitian

85

data hasil rekap pada perkiraan biaya tahap perencanaan yang sudah dikelompokkan kedalam masing masing variabel.

b) Perhitungan Pengaruh Time Value

86 Tabel 4.12 Rekap Data Sampel Penelitian Perkiraan Biaya Tahap Perencanaan

SAMPEL N1 N2 N3 N4 N5

TAHUN 2011 2012 2014 2014 2015

LUASAN 7189,7 3246,5 4605,15 1093,5 7636,75

VARIABEL

TERIKAT

Y Rp 7.966.181.500,00 Rp 4.778.100.750,00 Rp 8.356.562.560,00 Rp 2.094.864.500,00 Rp 13.200.156.100,00

VARIABEL

BEBAS

X1 Rp 5.105.759.000,00 Rp 2.978.475.000,00 Rp 4.432.963.000,00 Rp 1.474.112.000,00 Rp 9.013.467.100,00

X2 Rp 84.000.000,00 Rp 48.000.000,00 Rp 70.000.000,00 Rp 21.700.000,00 Rp 108.000.000,00

X3 Rp 1.977.167.500,00 Rp 1.298.600.000,00 Rp 3.223.605.000,00 Rp 410.062.500,00 Rp 3.054.700.000,00

X4 Rp 84.000.000,00 Rp 48.000.000,00 Rp 60.000.000,00 Rp 21.000.000,00 Rp 108.000.000,00

X5 Rp 15.400.000,00 Rp 7.200.000,00 Rp 10.000.000,00 Rp 3.150.000,00 Rp 14.400.000,00

X6 Rp 98.000.000,00 Rp 56.000.000,00 Rp 70.000.000,00 Rp 24.500.000,00 Rp 126.000.000,00

X7 Rp 98.000.000,00 Rp 56.000.000,00 Rp 70.000.000,00 Rp 24.500.000,00 Rp 126.000.000,00

X8 Rp 15.660.000,00 Rp 16.576.000,00 Rp 26.850.000,00 Rp 7.350.000,00 Rp 42.780.000,00

X9 Rp 158.940.000,00 Rp 74.579.750,00 Rp 138.054.000,00 Rp 51.450.000,00 Rp 177.712.500,00

X10 Rp 194.260.000,00 Rp 147.682.500,00 Rp 179.200.000,00 Rp 57.040.000,00 Rp 306.480.000,00

87 Tabel 4.13 Konversi Indeks Data

SAMPEL N1 N2 N3 N4 N5

TAHUN 2011 2012 2014 2014 2015

LUASAN 7189,7 3246,5 4605,15 1093,5 7636,75

VARIABEL

TERIKAT

Y Rp 7.656.274,14 Rp10.169.929,52 Rp 12.538.972,08 Rp 13.237.781,16 Rp 11.943.965,52

VARIABEL

BEBAS

X1 Rp 4.907.130,30 Rp 6.339.523,26 Rp 6.651.634,44 Rp 9.315.147,62 Rp 8.155.702,05

X2 Rp 80.732,16 Rp 102.165,41 Rp 105.034,58 Rp 137.125,74 Rp 97.722,20

X3 Rp 1.900.250,00 Rp 2.764.000,00 Rp 4.837.000,00 Rp 2.591.250,00 Rp 2.764.000,00

X4 Rp 80.732,16 Rp 102.165,41 Rp 90.029,64 Rp 132.702,33 Rp 97.722,20

X5 Rp 14.800,90 Rp 15.324,81 Rp 15.004,94 Rp 19.905,35 Rp 13.029,63

X6 Rp 94.187,52 Rp 119.192,98 Rp 105.034,58 Rp 154.819,39 Rp 114.009,23

X7 Rp 94.187,52 Rp 119.192,98 Rp 105.034,58 Rp 154.819,39 Rp 114.009,23

X8 Rp 15.050,78 Rp 35.281,12 Rp 40.288,26 Rp 46.445,82 Rp 38.708,85

X9 Rp 152.756,78 Rp 158.738,97 Rp 207.149,20 Rp 325.120,71 Rp 160.800,52

X10 Rp 186.702,73 Rp 314.334,23 Rp 268.888,53 Rp 360.444,81 Rp 277.313,88

X11 Rp 129.743,31 Rp 100.010,36 Rp 113.873,33 Rp - Rp 110.947,72

88

c) Menentukan Cost-Significant Items

Dalam menentukan cost-significant items dihitung dengan mencari mean setiap jenis pekerjaan dari seluruh proyek. Proporsi komponen biaya dapat dilihat pada tabel 4.12 berikut ini.

Tabel 4.14 Proporsi Komponen Biaya

No. URAIAN SIMBOL MEAN

(Rp.) %

1. JUMLAH TOTAL BIAYA KELUAR Y Rp 11.109.384,48 100%

2. BIAYA PEKERJAAN FISIK X1 Rp 7.073.827,53 63,67%

3. BIAYA IMB X2 Rp 104.556,02 0,94%

4. HARGA BELI TANAH X3 Rp 2.971.300,00 26,75%

5. BIAYA PEMECAHAN SURAT X4 Rp 100.670,35 0,91%

6. BIAYA KEAMANAN X5 Rp 15.613,12 0,14%

7. BIAYA PEMASANGAN LISTRIK X6 Rp 117.448,74 1,06%

8. BIAYA PEMASANGAN AIR X7 Rp 117.448,74 1,06%

9. BIAYA PEMBUATAN DRAINASE X8 Rp 35.154,97 0,32%

10. BIAYA PEKERJAAN AKSES

JALAN X9 Rp 200.913,24 1,81%

11. BIAYA PEMAGARAN X10 Rp 281.536,84 2,53%

12. BIAYA PEMBUATAN FASILITAS X11 Rp 90.914,94 0,82%

Dari hasil Deskripsi Hasil Penelitian Proporsi Komponen Biaya, dapat ditentukan cost-significant items sebagai berikut :

1. Biaya Pekerjaan Fisik (X1) : Prosentasenya = 63,67% 2. Harga Beli Tanah (X3) : Prosentasenya = 26,75%

89

d) Analisis Data

Uji analisis regresi linier berganda dapat dilihat pada tabel 4.13 berikut : Tabel 4.15 Pengaruh Variabel Terhadap Biaya

NO. URAIAN SIMBOL PEARSON

Dari hasil tabel, komponen Pekerjaan Fisik (X1) sebesar 0,867. Hal tersebut menyatakan bahwa hubungan antara biaya (Y) dengan Pekerjaan Fisik (X1) sangat kuat dan berkorelasif positif, yang artinya kenaikan dan penurunan nilai Pekerjaan Fisik (X1) akan diikuti oleh kenaikan dan penurunan biaya (Y). Nilai signifikasi p = 0,057 menunjukkan bahwa Pekerjaan Fisik (X1) paling signifikan mempengaruhi biaya (Y) pada taraf kepercayaan 5,7 %

.

90

1 (Constant) 3038745.527 2733722.909 1.112 .347

Biaya Pekerjaan

Fisik 1.141 .378 .867 3.020 .057

Sumber : SPSS

Dari tabel coefficients, nilai B constant = 3038745,52 menyatakan bahwa jika Pekerjaan Fisik (X1) diabaikan, maka biaya pembuatan/pembangunan perumahan per m² adalah Rp. 3.038.745,52. Nilai B X1 = 1.141 menyatakan bahwa setiap penambahan biaya perluasan perumahan Rp.1, biaya pembangunan gedung per m² akan meningkat Rp. 1.141.

Berdasarkan nilai B constant dan B X1 pada tabel, maka dapat dibuatkan persamaan regresi (model) :

Y = 3.038.745,52+ 1,141 X1

Keterangan :

Y = Perkiraan biaya pembangunan perumahan tahap perencanaan (Rp./m²). X1 = Biaya Pekerjaan Fisik (Rp./m²).

3) Data Perkiraan Biaya Tahap Pelaksanaan a) Hasil Rekap Data Sampel Penelitian

91

pekerjaan dikelompokkan menjadi variabel X1,X2,X3,dst. Tabel 1 menunjukkan data hasil rekap pada perkiraan biaya tahap pelaksanaan yang sudah dikelompokkan kedalam masing masing variabel.

b) Perhitungan Pengaruh Time Value

92 Tabel 4.16 Rekap Data Sampel Penelitian Perkiraan Biaya Tahap Pelaksanaan

SAMPEL N1 N2 N3 N4 N5

TAHUN 2011 2012 2014 2014 2015

LUASAN 7189,7 3246,5 4605,15 1093,5 7636,75

VARIABEL

TERIKAT

Y Rp 7.819.258.500,00 Rp 4.463.521.750,00 Rp 8.012.466.560,00 Rp 1.769.582.500,00 Rp 13.045.439.000,00

VARIABEL

BEBAS

X1 Rp 4.958.836.000,00 Rp 2.663.896.000,00 Rp 4.088.867.000,00 Rp 1.148.830.000,00 Rp 8.858.750.000,00

X2 Rp 84.000.000,00 Rp 48.000.000,00 Rp 70.000.000,00 Rp 21.700.000,00 Rp 108.000.000,00

X3 Rp 1.977.167.500,00 Rp 1.298.600.000,00 Rp 3.223.605.000,00 Rp 410.062.500,00 Rp 3.054.700.000,00

X4 Rp 84.000.000,00 Rp 48.000.000,00 Rp 60.000.000,00 Rp 21.000.000,00 Rp 108.000.000,00

X5 Rp 15.400.000,00 Rp 7.200.000,00 Rp 10.000.000,00 Rp 3.150.000,00 Rp 14.400.000,00

X6 Rp 98.000.000,00 Rp 56.000.000,00 Rp 70.000.000,00 Rp 24.500.000,00 Rp 126.000.000,00

X7 Rp 98.000.000,00 Rp 56.000.000,00 Rp 70.000.000,00 Rp 24.500.000,00 Rp 126.000.000,00

X8 Rp 15.660.000,00 Rp 16.576.000,00 Rp 26.850.000,00 Rp 7.350.000,00 Rp 42.780.000,00

X9 Rp 158.940.000,00 Rp 74.579.750,00 Rp 138.054.000,00 Rp 51.450.000,00 Rp 177.712.500,00

X10 Rp 194.260.000,00 Rp 147.682.500,00 Rp 179.200.000,00 Rp 57.040.000,00 Rp 306.480.000,00

93 Tabel 4.17 Konversi Indeks Data

SAMPEL N1 N2 N3 N4 N5

TAHUN 2011 2012 2014 2014 2015

LUASAN 7189,7 3246,5 4605,15 1093,5 7636,75

VARIABEL

TERIKAT

Y Rp 7.515.066,86 Rp 9.500.365,10 Rp 12.022.658,10 Rp 11.182.272,59 Rp 11.803.972,04

VARIABEL

BEBAS

X1 Rp 4.765.923,02 Rp 5.669.958,84 Rp 6.135.320,45 Rp 7.259.639,05 Rp 8.015.708,58 X2 Rp 80.732,16 Rp 102.165,41 Rp 105.034,58 Rp 137.125,74 Rp 97.722,20

X3 Rp 1.900.250,00 Rp 2.764.000,00 Rp 4.837.000,00 Rp 2.591.250,00 Rp 2.764.000,00

X4 Rp 80.732,16 Rp 102.165,41 Rp 90.029,64 Rp 132.702,33 Rp 97.722,20

X5 Rp 14.800,90 Rp 15.324,81 Rp 15.004,94 Rp 19.905,35 Rp 13.029,63

X6 Rp 94.187,52 Rp 119.192,98 Rp 105.034,58 Rp 154.819,39 Rp 114.009,23

X7 Rp 94.187,52 Rp 119.192,98 Rp 105.034,58 Rp 154.819,39 Rp 114.009,23

X8 Rp 15.050,78 Rp 35.281,12 Rp 40.288,26 Rp 46.445,82 Rp 38.708,85

X9 Rp 152.756,78 Rp 158.738,97 Rp 207.149,20 Rp 325.120,71 Rp 160.800,52

X10 Rp 186.702,73 Rp 314.334,23 Rp 268.888,53 Rp 360.444,81 Rp 277.313,88

X11 Rp 129.743,31 Rp 100.010,36 Rp 113.873,33 Rp - Rp 110.947,72

94 d) Menentukan Cost-Significant Items

Dalam menentukan cost-significant items dihitung dengan mencari mean setiap jenis pekerjaan dari seluruh proyek. Proporsi komponen biaya dapat dilihat pada tabel 4.16 berikut ini.

Tabel 4.18 Proporsi Komponen Biaya

No. URAIAN SIMBOL MEAN

(Rp.) %

1. JUMLAH TOTAL BIAYA KELUAR Y Rp 10.404.866,94 100

2. BIAYA PEKERJAAN FISIK X1 Rp 6.369.309,99 61,21

3. BIAYA IMB X2 Rp 104.556,02 1,00

4. HARGA BELI TANAH X3 Rp 2.971.300,00 28,56

5. BIAYA PEMECAHAN SURAT X4 Rp 100.670,35 0,97

6. BIAYA KEAMANAN X5 Rp 15.613,12 0,15

7. BIAYA PEMASANGAN LISTRIK X6 Rp 117.448,74 1,13

8. BIAYA PEMASANGAN AIR X7 Rp 117.448,74 1,13

9. BIAYA PEMBUATAN DRAINASE X8 Rp 35.154,97 0,34

10. BIAYA PEKERJAAN AKSES JALAN X9 Rp 200.913,24 1,93

11. BIAYA PEMAGARAN X10 Rp 281.536,84 2,71

12. BIAYA PEMBUATAN FASILITAS X11 Rp 90.914,94 0,87

Dari hasil Deskripsi Hasil Penelitian Proporsi Komponen Biaya, dapat ditentukan cost-significant items sebagai berikut :

3. Biaya Pekerjaan Fisik (X1) : Prosentasenya = 61,21% 4. Harga Beli Tanah (X3) : Prosentasenya = 28,56%

95 e) Analisis Data

Uji analisis regresi linier berganda dapat dilihat pada tabel 4.17 berikut : Tabel 4.19 Pengaruh Variabel Terhadap Biaya

NO. URAIAN SIMBOL PEARSON

Dari hasil tabel, komponen Pekerjaan Fisik (X1) sebesar 0,809. Hal tersebut menyatakan bahwa hubungan antara biaya (Y) dengan Pekerjaan Fisik (X1) sangat kuat dan berkorelasif positif, yang artinya kenaikan dan penurunan nilai Pekerjaan Fisik (X1) akan diikuti oleh kenaikan dan penurunan biaya (Y). Nilai signifikasi p = 0,097 menunjukkan bahwa Pekerjaan Fisik (X1) paling signifikan mempengaruhi biaya (Y) pada taraf kepercayaan 9,7 %

.

96

Dari tabel coefficients, nilai constant = 2817987,91 menyatakan bahwa jika Pekerjaan Fisik (X1) diabaikan, maka biaya pembuatan/pembangunan perumahan per m² adalah Rp. 2.817.987,91. Nilai B X1 = 1.191 menyatakan bahwa setiap penambahan biaya perluasan perumahan Rp.1, biaya pembangunan gedung per m² akan meningkat Rp. 1.191.

Berdasarkan nilai B constant dan B X1 pada tabel, maka dapat dibuatkan persamaan regresi (model) :

Y = 2.817.987,91+ 1,191 X1 Keterangan :

Y = Perkiraan biaya pembangunan perumahan tahap pelaksanaan (Rp./m²). X1 = Biaya Pekerjaan Fisik (Rp./m²).

4) Pengujian Model Regresi Linier

97

Tabel 4.20 Rangkuman Hasil Perhitungan

No. Jenis Estimasi Persamaan Regresi Harga/m² 1. Konseptual Y = 3.239.365,69 + 1,161 X1 Rp 7.883.365,69 2. Perencanaan Y = 3.038.745,52 + 1,141 X1 Rp 7.602.745,52 3. Pelaksanaan Y = 2.817.987,91 + 1,191 X1 Rp 7.581.987,91

Dari tabel diatas diperoleh jumlah harga estimasi pembangunan perumahan tipe 70 per-m². Perkiraan biaya tahap konseptual menunjukkan jumlah harga yang paling tinggi sebesar Rp. 7.883.365,69/m² dari perkiraan biaya tahap perencanaan sebesar Rp. 7.602.745,52/m² dan tahap pelaksanaan sebesar Rp 7.581.987,91/m².

4.3 Data Hasil Penelitian

Dari hasil analisis yang telah dilakukan, maka diperoleh hasil sebagai berikut :

1. Persentase cash flow yang diperoleh owner dari perkiraan biaya tahap konseptual, perencanaan, dan pelaksanaan pada proyek A yakni Proyek Pembangunan Perumahan Tembung tipe 70 yang berjumlah 28 unit ialah 24,69%, 3,56%, dan 5,34 %.

2. Persentase cash flow yang diperoleh owner dari perkiraan biaya tahap konseptual, perencanaan, dan pelaksanaan pada proyek B yakni Proyek Pembangunan Perumahan Namukur - Binjai tipe 70 yang berjumlah 16 unit ialah 24,27%, 13,44%, dan 19,14 %.

98

Pembangunan Perumahan Asam Kumbang – Tanjung Selamat Medan tipe 70 yang berjumlah 20 unit ialah 24,74%, 9,17%, dan 12,91 %.

4. Persentase cash flow yang diperoleh owner dari perkiraan biaya tahap konseptual, perencanaan, dan pelaksanaan pada proyek D yakni Proyek

Pembangunan Perumahan Perintis Baru – Deli Serdang tipe 70 yang berjumlah 7 unit ialah 26,56%, 7,92%, dan 22,22 %.

5. Persentase cash flow yang diperoleh owner dari perkiraan biaya tahap konseptual, perencanaan, dan pelaksanaan pada proyek E yakni Proyek

Pembangunan Perumahan Sidikalang - Dairi tipe 70 yang berjumlah 36 unit ialah 22,32%, 2,22%, dan 3,37 %.

6. Hasil rata-rata persentase cash flow dari perkiraan biaya tahap konseptual, perencanaan, dan pelaksanaan adalah 25,31%, 7,26 %, dan 12,60%.

7. Komponen/pekerjaan antara fisik rumah mememiliki persentase yang paling tinggi terhadap seluruh keuntungan yang diperoleh owner (pemilik).

99

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil analisis yang telah dilakukan, maka dapat diambil kesimpulan sebagai berikut :

1. Persentase cash flow yang diperoleh pemilik (owner) dari perkiraan biaya pada tahap konseptual terhadap perkiraan biaya pada tahap desain/perencanaan rata- rata mengalami penurunan dari 25,31% ke 7,26% sebesar 18,05% pada setiap proyek pembangunan perumahan yang dilaksanakan.

2. Persentase cash flow yang diperoleh pemilik (owner) dari perkiraan biaya pada tahap desain/pelaksanaan terhadap perkiraan biaya pada tahap pelaksanaan rata- rata mengalami kenaikan dari 7,26% ke 12,60% sebesar 5,34%.

3. Persentase cash flow yang diperoleh dari perkiraan biaya pada tahap konseptual tidak akurat dengan perkiraan biaya pada tahap pelaksanaan.

4. Komponen/pekerjaan antara fisik rumah mememiliki persentase yang paling tinggi terhadap seluruh keuntungan yang diperoleh owner (pemilik).

5. Dari setiap proyek yang dilaksanakan pemilik (owner) tetap dapat melaksanakan/melanjutkan proyek karena memiliki keuntungan yang cukup besar.

100 7. Dengan model persamaan regresi linier menunjukkan perkiraan biaya tahap

konseptual memiliki jumlah harga yang paling tinggi dibandingkan tahap perencanaan/desain dan pelaksanaan.

5.2 Saran

1. Bagi pihak pemilik (owner),harus memperhitungkan persentase cash flow

yang akan diperoleh agar pemilik (owner) dapat memastikan apakah proyek tersebut dapat dilanjutkan atau tidak.

2. Bagi pihak konsultan dalam membuat perkiraan biaya konseptual, data biaya pekerjaan yang dilakukan harus lebih akurat dengan data biaya pekerjaan yang disusun oleh konsultan perencana.

21 BAB II

TINJAUAN PUSTAKA

2.1 Definisi Proyek Konstruksi

Proyek konstruksi merupakan suatu proyek yang erat kaitannya dengan pembangunan infrastruktur, termasuk di dalamnya bidang teknik dan arsitektur. Pembangunan proyek tersebut dapat berjalan mulai dari proses survei sampai bangunan dapat dioperasikan sesuai tujuan fungsionalnya. Proyek konstruksi sebenarnya tidak hanya terlihat pada bangunan fisiknya saja, akan tetapi dalam perencanaan menggunakan sistem rekayasa tertentu yang khusus digunakan dalam pembangunan tersebut. Oleh karenanya kadang memang hanya melihat struktur luar bangunan satu dengan bangunan yang lainnya tampak mirip, atau cenderung sama. Namun hal sebenarnya tetap ada faktor-faktor teknis lain yang mengharuskan dilakukan perubahan sesuai persyaratan. Walaupun letak yang berdekatan sekalipun tetap ada persyaratan semisal pengaruh kondisi sekitar atau parameter kekuatan tanahnya. Dari perbedaan perencanaan bangunan satu dengan yang lainnya inilah merupakan tantangan yang ada dalam pelaksanaan proyek konstruksi, hingga pada akhirnya membawa hal baru (Istimawan, 1995: 69-70).

22

sumber daya yang ada, maka mulailah dikenal apa yang disebut sebagai cost engineering (Ir. Asiyanto, MBA, IPM, 2010: 2).

2.2 Biaya

Biaya adalah semua pengorbanan yang perlu dilakukan untuk suatu berlaku, baik yang sudah terjadi maupun yang akan terjadi. Biaya terbagi menjadi dua, yaitu biaya eksplisit dan biaya implisit. Biaya eksplisit adalah biaya yang terlihat secara fisik, misalnya berupa uang. Sementara itu, yang dimaksud dengan biaya implisit adalah biaya yang tidak terlihat secara langsung, misalnya

Biaya adalah kewajiban pelaksana proyek, yang harus dibayarkan kepada pihak-pihak terkait dalam rangka proses pelaksanaan pekerjaan. Dalam hal ini juga belum berarti bahwa kewajiban tersebut sudah dibayarkan seluruhnya, tetapi bisa saja baru dibayarkan sebagian atau bahkan seluruhnya, namun telah menjadi suatu kewajiban dimana suatu saat sesuai perjanjian harus dibayar. Untuk istilah umum sering digunakan Cost atau pembelian (Ir. Asiyanto, MBA, IPM : 2010).

Menurut Supriyono (2000;16), Biaya adalah harga perolehan yang dikorbankan atau digunakan dalam rangka memperoleh penghasilan atau revenue

23

Menurut Mulyadi (2001;8), Biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang, yang telah terjadi, sedang terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Menurut Masiyah Kholmi,Biaya adalah pengorbanan sumber daya atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat di saat sekarang atau di masa yang akan datang bagi perusahaan.

Menurut Mulyadi (2005:13), Biaya digolongkan sebagai berikut;

1. Menurut Objek Pengeluaran, penggolongan ini merupakan penggolongan yang paling sederhana, yaitu berdasarkan penjelasan singkat mengenai suatu objek pengeluaran, misalnya pengeluaran yang berhubungan dengan telepon disebut “biaya telepon”.

2. Menurut Fungsi Pokok dalam Perusahaan, biaya dapat digolongkan menjadi 3 kelompok, yaitu: (1). Biaya Produksi, yaitu semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai. Biaya produksi dapat digolongkan ke dalam biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. (2). Biaya Pemasaran, adalah biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk, contohnya biaya iklan, biaya promosi, biaya sampel, dll. (3). Biaya Administrasi dan Umum, yaitu biaya-biaya untuk mengkoordinasikan kegiatan-kegiatan produksi dan pemasaran produk, contohnya gaji bagian akuntansi, gaji personalia, dll.

24

tenaga kerja langsung. (2). Biaya Tidak Langsung (indirect cost), biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai, dalam hubungannya dengan produk, biaya tidak langsung dikenal dengan biaya overhead pabrik. 4. Menurut Perilaku dalam Kaitannya dengan Perubahan Volume Kegiatan, biaya dibagi menjadi 4, yaitu (1). Biaya Tetap(fixed cost), biaya yang jumlahnya tetap konstan tidak dipengaruhi perubahan volume kegiatan atau aktivitas sampai tingkat kegiatan tertentu, contohnya; gaji direktur produksi. (2). Biaya Variabel (variable cost), biaya yang jumlah totalnya berubah secara sebanding dengan perubahan volume kegiatan atau aktivitas, contoh; biaya bahan baku, biaya tenaga kerja langsung. (3). Biaya Semi Variabel, biaya yang jumlah totalnya berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semi variabel mengandung unsur biaya tetap dan biaya variabel, contoh; biaya listrik yang digunakan. (4). Biaya Semi Fixed, biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu. 5. Menurut Jangka Waktu Manfaatnya, biaya dibagi 2 bagian, yaitu; (1). Pengeluaran Modal (Capital Expenditure), yaitu pengeluaran yang akan memberikan manfaat/benefit pada periode akuntansi atau pengeluaran yang akan dapat memberikan manfaat pada periode akuntansi yang akan datang. (2). Pengeluaran Pendapatan (Revenue Expenditure), pengeluaran yang akan memberikan manfaat hanya pada periode akuntansi dimana pengeluaran itu

terjadi.

25 2.3 Perencanaan Biaya Proyek

Perencanaan biaya untuk suatu proyek adalah prakiraan keuangan yang merupakan dasar untuk pengendalian biaya proyek serta aliran kas proyek tersebut. Pengembangan dari hal tersebut diantaranya adalah fungsi dari estimasi biaya, anggaran, aliran kas, pengendalian biaya, dan profit proyek tersebut (Chandra, et al., 2003). Estimasi biaya konstruksi memberikan indikasi utama yang spesifik dari total biaya proyek konstruksi. Estimasi biaya (cost estimate) digunakan untuk mencapai suatu harga kontrak sesuai persetujuan antara pemilik proyek dengan kontraktor, menentukan anggaran, dan sekaligus mengendalikan biaya proyek.

Biaya yang diperlukan untuk suatu proyek dapat mencapai jumlah yang sangat besar dan tertanam dalam kurun waktu yang cukup lama. Oleh karena itu perlu dilakukan identifikasi biaya proyek dengan tahapan perencanaan biaya proyek sebagai berikut :

1. Tahapan pengembangan konseptual, biaya dihitung secara global berdasarkan informasi desain yang minim. Dipakai perhitungan berdasarkan unit biaya bangunan berdasarkan harga per kapasitas tertentu. 2. Tahapan desain konstruksi, biaya proyek dihitung secara agak detail

berdasarkan volume pekerjaan dan informasi harga satuan.

26

4. Tahapan pelaksanaan, biaya proyek pada tahapan ini dihitung lebih detail berdasarkan kuantitas pekerjaan, gambar shop drawing dan metode pelaksanaan dengan ketelitian yang lebih tinggi.

Untuk menentukan biaya suatu unit pekerjaan sebagai bagian dari kegiatan proyek, dilakukan estimasi biaya (Husen, 2009).

2.4 Estimasi Biaya

Salah satu hal penting dalam pembuatan proposal proyek adalah estimasi dan penganggaran. Penting karena jika estimasi biaya dilakukan dengan dengan kurang hati-hati sehingga menghasilkan perkiraan biaya yang terlalu tinggi, maka akan berakibat perusahaan akan kalah bersaing dengan perusahaan lain yang menawarkan harga lebih rendah dengan kualitas yang sepadan. Sebaliknya bila estimasi biaya yang dilakukan ternyata terlalu rendah, maka meski menang dalam tender namun dalam pelaksanaannya dapat mengalami kesulitan pendanaan yang dapat berujung pada tidak selesainya proyek dan kehilangan kepercayaan dari mereka yang memberi proyek.

27

negosiasi dengan klien untuk memperbesar nilai proyek. Yang demikian ini disebut buy in. Praktek seperti ini beresiko dan tidak etis, namun banyak dilakukan yang berujung pada korupsi.

Perkiraan biaya digunakan untuk menyusun angaran dan menjadi dasar untuk mengevaluasi performance proyek. Evaluasi dilakukan dengan embandingkan tingkat pengeluaran aktual dengan tingkat pengeluaran yang dianggarkan.. Dengan demikian tanpa estimasi yang baik, maka akan menyulitkan evaluasi yang efektif dan efisien.

Memperkirakan biaya proyek relatif sulit dibanding memperkirakan biaya untuk kegiatan yang sudah rutin dilakukan. Perkiraan biaya untuk kegiatan rutin dapat dibuat dengan sekedar menambah y% dari anggaran tahun lalu. Tidak demikian dengan perkiraan biaya pekerjaan proyek.

Estimasi biaya untuk pekerjaan yang sifatnya renovasi atau adaptasi bisa didasarkan pada pekerjaan serupa yang pernah dilakukan, akan tatapi untuk pekerjaan yang bersifat pengembangan dan belum pernah ada pekerjaan serupa di masa lalu, maka estimasi benar-benar menjadi suatu pekerjaan yang kritikal.

Estimasi biaya memegang peranan penting dalam penyelenggaraan proyek. Defenisi estimasi biaya, menurut National Estimating Society USA, ialah seni memperkirakan kemungkinan jumlah biaya yang diperlukan untuk suatu kegiatan yang didasarkan atas informasi yang tersedia pada waktu itu. Oleh karena itu, estimasi biaya sangat bergantung pada ketersediaan detail mengenai proyek dalam tahapan proyek ketika estimasi tersebut dilakukan. Estimasi dibutuhkan pada saat proses perencanaan, disaat keputusan-keputusan preliminary

28

tujuan budgetary, lalu estimasi juga dibutuhkan pada tahap development proyek baik dalam proses desain maupun pembangunan.

Rekayasa pembangunan pada dasarnya merupakan suatu kegiatan yang berdasarkan analisis dari berbagai aspek untuk mencapai sasaran dan tujuan tertentu dengan hasil seoptimal mungkin. Aspek itu dapat dikelompokkan menjadi 4 tahapan yaitu (Kodoatie, 1995):

1. Tahapan studi,

2. Tahapan perencanaan, 3. Tahapan pelaksanaan, dan

4. Tahapan operasi dan pemeliharaan.

Manfaat estimasi biaya bagi pihak pihak terkait dalam proyek sebagai berikut : 1. Bagi Pemilik proyek

• Sebagai dasar untuk meyediakan biaya untuk mewujutkan keinginanya untuk membangun.

• Sebagai dasar untuk menyediakan biaya proyek atau investasi.

• Sebagai dasar untuk menetapkan besarnya biaya bagi jasa perencanaan.

• Sebagai dasar dalam menentukan mengevaluasi biaya penawaran calon

kontraktor yang mengajukan penawaran. 2. Bagi Pihak Konsultan

• Sebagai dasar dalam membuat perencanaan proyek sesuai dengan keinginan pemilik.

• Sebagai dasar menetapkan perkiraan biaya proyek dalam merealesasikan.

29

3. Bagi Pihak Kontraktor

• Sebagai dasar dalam menetapkan besarnya biaya penawaran dalam

pelelangan.

• Sebagai acuan dalam menetapkan besarnya biaya pelaksanan pekerjaan.

• Sebagai dasar dalam negosiasi dengan sub kontraktor yang akan ikut serta dalam pelaksanaan pekerjaan.

• Sebagai dasar dalam menetapkan keuntungan.

Pada tahap perencanaan sangat penting untuk memperhatikan perkiraan biaya untuk membangun proyek karena memiliki fungsi dengan spektrum yang amat luas bagi masing-masing organisasi peserta proyek dengan penekanannya yang berbeda-beda. Bagi pemilik, angka yang menunjukkan jumlah perkiraan biaya akan menjadi salah satu patokan untuk menentukan kelanjutan investasi. Untuk kontraktor, keuntungan financial yang akan diperoleh tergantung kepada seberapa jauh kecakapannya membuat perkiraan biaya, bila penawaran harga yang diajukan terlalu tinggi kemungkinan besar kontraktor yang bersangkutan akan mengalami kekalahan, sebaliknya bila memenangkan lelang dengan harga terlalu rendah akan mengalami kesulitan di belakang hari. Untuk konsultan, angka tersebut diajukan kepada pemilik sebagai usulan jumlah biaya terbaik untuk berbagai kegunaan sesuai perkembangan proyek dan sampai derajat tertentu, kredibilitasnya terkait dengan kebenaran atau ketepatan angka-angka yang diusulkan (Soeharto, 1997).

30

Dalam prosesnya, tiap-tiap kategori estimasi harus secara hati-hati dipersiapkan dari tingkat estimasi konseptual sampai pada estimasi detail untuk memperoleh keakuratan estimasi biaya konstruksi. Keakuratan estimasi biaya konstruksi seharusnya meningkat sesuai dengan perubahan proyek, dari perencanaan, desain hingga estimasi akhir pada saat penyelesaian proyek. Hal ini bisa diprediksi dari estimasi konseptual yang akan membentuk batasan, dengan tingkat keakuratannya relatif luas terhadap nilai kontrak proyek konstruksi, karena tidak semua gambaran desain dan detail disebutkan selama perencanaan awal.

Terdapat bebrapa kategori estimasi biaya, antara lain:

Estimasi Order of Magnitude, digunakan untuk studi kelayakan,

memilih antar alternatif dan menentukan ekonomi dari suatu proyek pada tahap awal (konseptual).

Estimasi Anggaran, digunakan untuk penganggaran dan persetujuan

pendanaan, serta sebagai dasar pengendalian biaya dasar

Estimasi Definitif, estimasi detail di mana informasi yang digunakan

melingkupi gambar, spesifikasi, dan harga usulan dari sub-kontraktor dan supplier.

31

dipakai sebagai dasar pengambilan keputusan untuk tahap berikutnya (Soeharto, 1997).

Tuntutan yang harus dipenuhi untuk bisa berlanjutnya rencana investasi adalah kualitas perkiraan biaya yang berkaitan dengan akurasi estimasi biaya tersebut. Kualitas suatu estimasi biaya yang berkaitan dengan akurasi dan kelengkapan unsur-unsurnya tergantung pada hal-hal berikut (Soeharto, 1997) :

1) Tersedianya data dan informasi, 2) Teknik atau metode yang digunakan, 3) Kecakapan dan pengalaman estimator, dan 4) Tujuan pemakaian perkiraan biaya.

Tersedianya data dan informasi memegang peranan penting dalam hal kualitas perkiraan biaya yang dihasilkan. Hal ini juga memerlukan kecakapan, pengalaman serta judgement dari estimator dan tergantung pula dengan metode perkiraan biaya yang dipakai.

Menurut American Association of Cost Engineering (AACE), Estimasi biaya perlu dibedakan atau diklasifikasikan, sesuai dengan tingkatan definisi proyek itu sendiri. Yang nantinya pengkalsifikasian itu bertujuan untuk:

a. Sebagai guidelines untuk memudahkan dalam menyediakan dasar sebagai bahan perbandingan dan mengkorelasikan karakteristik utama yang umum dipakai dalam pengklaisifikasian estimasi biaya.

32

c. Meningkatkan komunikasi antara seluruh stakeholder yang terlibat dalam proses persiapan, eveluasi, serta mencegah mis-interprestasi estimasi biaya atas kesalahan penafsiran atau kesalahan penggunaan estimasi.

Oleh karena itu pada sub-bab ini akan dijelaskan pengertian dan desktipsi mengenai estimasi biaya proyek secara lebih mendetail, berilut dengan jenis-jenis estimasi biaya menurut tahapan dalam siklus proyek, dilanjutkan dengan tingkat keakurasian masing-masing tahap estimasi, beserta metode yang umum digunakan untuk menghitung estimasi biaya proyek.

2.4.1. Estimasi Biaya Proyek Konstruksi

Menurut L.R Dysert, estimasi biaya merupakan prediksi biaya-biaya yang mungkin terjadi dari suatu proyek dengan ruang lingkup yang sudah diberikan, di mana proyek harus diselesaikan di lokasi yang telah ditentukan dan waktu yang telah ditetapkan. Menurut National Estimating Society (USA), estimasi biaya ialah pekerjaan analisa biaya yang menyangkut pengkajian biaya kegiatan-kegiatan proyek terdahulu yang akan dipakai sebagai bahan untuk menyusun cost.

Di dalam dunia konstruksi, estimasi biaya adalah bagian yang sangant penting. Estimasi biaya digunakan oleh konsultan untuk menyusun budget bagi klien/owner, yang kemudian akan digunakan sebagai bench mark. Estimasi juga digunakan untuk alasan monetary, bagi dasar perhitungan kebutuhan finding

33

Sebagai tambahan, fungsi estimasi biaya dalam dunia konstruksi, menurut Pratt, ialah:

a. Untuk melihat apakah perkiraan biaya konstruksi dapat terpenuhi oleh biaya yang ada.

b. Untuk mengatur aliran dana ketika pelaksanaan konstruksi sedang berjalan.

c. Untuk kompetensi pada saat proses penawaran. Estimasi biaya berdasarkan spesifikasi dan gambar kerja yang disiapkan owner, harus menjamin bahwa pekerjaan akan terlaksana dengan tepat dan kontraktor dapat menerima keuntungan yang layak.

Estimasi biaya merupakan area dari kegiatan engineering dimana pengalaman dan perimbangan teknis dipakai dalam pengaplikasian ilmu pengetahuan khususnya masalah perkiraan biaya dan pengendalian biaya. Estimator harus mengetahui alur dan proses proyek secara spesifik, untuk mempersiapkan tipe estimasi yang akan dilakukan secara tepat. Langkah berikut ialah mengerti bagaimana proses proyek yang akan dibangun atau metode pembangunannya. Dari mulai preliminary, engineering desain, sampai pengadaan, hingga tahap konstruksi, lalu start-up dan close-up. Hal tersebut ialah kunci dari estimasi biaya suatu proyek yang sukses.

34

yang bervariasi terhadap nilai aktual yang terjadi. Akurasi dari suatu estimasi merupakan suatu indikasi dari tingkatan perkiraan biaya terhadap realisasi biaya proyek yang dikeluarkan pada saat proyek selesai.

Menurut Dan E. Schottlander, mengapa estimasi yang akurat itu penting karena tanpa keakurata, pembuatan keputusan yang efektif hanyalah sebuah kompromi. Oleh karena itu, diperlukan persiapan bagi pencapaian perhitungan estimasi biaya yang akurat, sebagai berikut: menganalisa pekerjaan, mereview dokumen, mengetahui lingkup pekerjaan, mengunjungi site proyek, mengerti metode konstruksi yang akan dipakai, membuat perkiraan layout, engineering check (gambar teknik, pricing bahan, dan lain-lain), membuat jadwal pembuatan estimasi, mengetahui sub kontraktor dan vendor, mengetahui faktor resiko,

allowance, porsi pricing, dan mark up.

2.4.2. Jenis-Jenis Estimasi Biaya Proyek

35

Menurut Schexnayder dan Mayo, jenis-jenis estimasi menurut peruntukannya ialah:

a. Estimasi untuk Perencanaan Konseptual

Estimasi pada tahap ini hanya berdasar pada informasi atau parameter yang sangat general seperti, ukuran konstruksi, mutu konstruksi yang diantisipasi, serta kegunaan bangunan. Pada estimasi tahap konseptual ini, owner harus menyediakan scope document, yang berfungsi sebagai basis dari mana estimasi tersebut dijalankan. Estimasi biaya konseptual digunakan untuk menentukan fisibilitas proyek dan mengembangkan

project financing. Ekspetasi akurasi pada estimasi tahap ini ialah ± 15 sampai 20%.

b. Estimasi untuk Studi Kelayakan

Menggunakan informasi desain pendahuluan dan setelah lingkup proyek terdefenisi secara jelas, suatu estimasi untuk studi kelayakan dapat disiapkan. Item-item utama yang dibutuhkan dapat dicari biayanya dan menjadi input bagi estimasi. Dengan identifikasi lingkup proyek yang lebih baik tersebut, ekspetasi akurasi meningkat menjadi ± 10 sampai 15% c. Estimasi untuk Engineering dan Desain

36

d. Estimasi untuk Konstruksi

Ini merupakan perhitungan biaya berdasarkan set lengkap dari dokumen kontrak. Estimasi untuk konstruksi dapat dibuat berdasarkan biaya rata-rata historis atau dengan bendata pekerja serta pekerjaan dan menghitung biaya produksi. Metode yang digunakan bergantung pada tipe konstruksi. Seperti contohnya, konstruksi tipe gedung dan perumahan lebih banyak menggunakan data historis untuk perhitungannya, sementara konstruksi jalan raya biasanya mengacu pada produktivitas pekerjaan. Dalam tahap ini , ekspetasi akurasi ialah ± 5%.

e. Estimasi untuk Change Order

Estimasi ini dilakukan pada saat proyek telah berjalan yang diakibatkan oleh perubahan pekerjaan yang diminta oleh Owner pada proyek.

37

Untuk tiap-tiap tahapan estimasi tersebut tingkat keakurasian bergantung pada ketersediaan informasi, sehingga keakurasian bertambah sesuai dengan tingkatan tahapan proyek. Seperti pendapat Jamshid Sodikov, keakurasian estimasi biaya meningkat seiring dengan berjalannya tahapan proyek yang diakibatkan oleh bertambah detailnya informasi yang tersedia.

2.4.3. Metode Metode Estimasi Biaya Proyek

Untuk melakukan estimasi biaya terdapat beberapa cara atau metode, sesuai dengan informasi yang tersedia atau tahapan konstruksi. Menurut Michael D. Dell’Isola, metode estimasi biaya dapat dibagi menjadi empat kategori utama. Penjelasan akan masing-masing metode yaitu sebagai berikut:

a. Metode Harga Unit Satuan

Metode harga unit satuan dapat juga dikategorikan menjadi pembagian empat kategori utama:

a) Metode Akomodasi

38

b) Metode Meter Kubik

Metode ini tidak biasa digunakan pada sistem estimasi biaya, kecuali untuk konstruksi yang identik dengan volume, seperti misalnya gudang penyimpanan. Berdasarkan sifat dari pengukurannya, metode meter kubik akan bersifat sensitif terhadap volume dari konstruksi dan varian yang mempengaruhinya. Negara-negara Eropa seperti Jerman sangat sering menggunakan metode ini sebagai perhitungan biaya konstruksi. Metode ini dapat juga efektif, namun cenderung rancu saat digunakan pada konstruksi umum.

c) Metode Meter Persegi

Metode biaya per meter persegi merupakan metode yang paling sering digunakan di Amerika. Area fungsional ditentukan sesuai dengan ruang dengan masing-masing kegunaannya pada suatu bangunan; misalnya, pada sekolah, area fungsionalmya antara lain ruang kelas, kafetaria, gymnasium, dan lain-lain. Kelebihan metode ini dari metode meter persegi ialah variasinya terletak pada ruang sehingga estimasi dapat lebih sesuai.

b. Metode Cost-Modelling dan Parametrik

39

fasilitas statistik dapat dimanfaatkan sebagai alat prediksi dan asesmen cost terutama pada sistem konstruksi yang rumit, seperti piping atau proses komponen. Namun pendekatan ini memiliki aplikasi yang paling sedikit di dunia konstruksi.

c. Analisa Biaya Sistem/Elemental

Sistem ini Menjembatani pendekatan estimasi biaya pada tahap konseptual yang telah sebelumnya dengan estimasi quantity survey-based. Konsep dasar dari estimasi dengan pendekatan ini ialah dengan merinci konstruksi hingga komponen elemental, biasanya dengan basis UNIFORMAT. Saat informasi mengenai desain sangat terbatas, merupakan hal yang pernting untuk bekerjasama dengan desainer, dalam membuat asumsi untuk menjadi basis estimasi. Data historis dari konstruksi setipe dapat digunakan sebagai basis estimasi menurut komponen atau elemen bangunannya. Langkah estimasi dengan metode ini ialah menyiapkan format elemental untuk suatu tipe konstruksi spesifik. Kemudian dapat dilakukan mekanisme pengkombinasian, seperti misalnya digunakan cost dari data historis untuk komponen bangunan tertentu, yang kemudian dikombinasikan dengan perhitungan biaya menurut sistem atau asembli bagian konstruksi tertentu, dan analisa biaya detail untuk bagian konstruksi tertentu.

d. Metode Survey Kuantitas

40

terdiri dari unit price seluruh bangunan, atau juga termasuk labor, material dan alat. Tingkatan dari detail estimasi adalah individual unit pada tiap pekerjaan, agar dapat diketahui bagaimana pekerjaan akan dilangsungkan.

2.5 Perkiraan Biaya Tahap Konseptual

Conceptual cost estimate adalah salah satu masukan fundamental dalam initial decision-making processes untuk proyek-proyek konstruksi. Menurut Trost dan Oberlender (2002) konseptual estimasi menjadi suatu hal yang kritis karena pada tahap ini terdapat proses pengambilan keputusan untuk proyek-proyek konstruksi terutama untuk menentukan apakah proyek akan lanjut atau tidak. Menurut Stephen D. Schuettedan Roger W. Liska (1998) estimasi tahap konseptual adalah “suatu proses yang tidak pasti, karena perhitungan berdasakan sejumlah besar penilaian, pengalaman, kurang tersedia informasi serta adanya ketidakpastian selama tahap konseptual”.