DAFTAR PUSTAKA

Allen F, Kunt DA, Klapper L, Peria MSM. `(2012). The Foundations of Financial Inclusion: Understanding Ownership and Use of Formal Accounts. Policyresearch Working paper 6290, Development Research Group, Finance and

Private Sector Development Team, World Bank.

Booklet Keuangan Inklusif. (2014). Departemen Pengembangan Akses Keuangan dan UMKM Bank Indonesia.

European Commision Report. (2008). Financial Services Provision And Prevention of Financial Exclusion

Hassan Miraza, Bachtiar. (2014). Membangun Keuangan Inklusif. Jurnal Ekonomi, Manajemen, dan Akuntansi I Vol. 23 No. 2 Desember 2014. Laporan Identifikasi Potensi Daerah dalam Rangka Implementasi LKD.

(2014). Tim Akses Keuangan dan UMKM KPw BI Sumut. Medan. Leyshon A. and Thrift N. (1995). Geographies of Financial Exclusion:

Financial Abandonment in Britain and the United States. Transactions of the Institute ofBritish Geographers

Nasution, Lia Nazliana. Sari, Pipit Buana. Handriyani, Dwilita. (2013). Determinan Keuangan Inklusif Di Sumatera Utara, Indonesia. Jurnal Ekonomi dan Studi Pembangunan. Sumatera Utara.

Nengsih, Novia. (2015). Peran Perbankan Syariah Dalam Mengimplementasikan Keuangan Inklusif Di Indonesia. Jurnal UIN Syarif Hidayatullah Jakarta.

Sanjaya , I Made, Nursechafia. (2016). Inklusi Keuangan Dan Pertubuhan Inklusif: Analisis Antar Provinsi Di Indonesia. Buletin Ekonomi Moneter dan Perbankan

Sarma Mandira, (2012).Index of Financial Inclusion – A measure of financial sector inclusiveness. Berlin Working Papers on Money, Finance, Trade and

development

Sarma Mandira, Pais Jasim. (2012). Financial Inclusion and Development: a Cross country Analysis. World Bank Working paper

Perempuan Di Indonesia. Jurnal Faculty of Economic and Communication, Binus University Jakarta.

Artanto. (2013). Financial Inclusion (Keuangan Inklusif).

(2012). Keuangan Inklusif.

BAB III

PEMBAHASAN

A. Pengertian Keuangan Inklusif

Keuangan Inklusif (financial inclusion) adalah seluruh upaya yang bertujuan meniadakan segala bentuk hambatan yang bersifat harga maupun non harga, terhadap akses masyarakat dalam memanfaatkan layanan jasa keuangan keuangan inklusif ini merupakan strategi nasional untuk mendorong pertumbuhan ekonomi melalui pemerataan pendapatan, pengetasan kemisinan serta stabilitas sistem keuangan.

B. Pengaruh Program Keuangan Inklusif bagi Masyarakat

Selama ini selalu terdengar pada lembaga keuangan bahwa pertumbuhan kredit naik sekian persen, laba naik sekian persen, NPL turun menjadi sekian, LDR naik sekian persen dan sebagainya. Sekarang apa pula yang perlu didengar dari kemajuan pembinaan masyarakat kelas bawah (sektor mikro, kreatif) dan naiknya persentase akses masyarakat ke lembaga keuangan. Sudahkah mereka menabung melalui bank, sudahkah mereka paham arti tabungan bagi kehidupan masa depan, sudahkah mereka sadar tabungan dapat memperkuat modal kecil mereka, sudah adakah gerakan kemdandirian dalam diri mereka dsb.

masyarakat dan memperbesar persentase aksesitas mereka ke lembaga keuangan sebenarnya bukan pekerjaan sia sia.

Tujuan utama awal dari program ini adalah untuk menghilangkan kemiskinan ekstrimdengan menyediakan akses kepada seluruh masyarakat untuk menikmati dampak positif dari pertumbuhan ekonomi (United Nations, 2015). Dalam hal ini, perekonomian Indonesia terus bertumbuh dengan baik selama satu dekade terakhir dengan pertumbuhan PDB tahunan mencapai 5,03% pada tahun 2014. Ditambah lagi adanya tren penurunan persentase masyarakat miskin dari tahun 2002 hingga tahun 2014 (Statistik Indonesia, 2015).

Dengan keuangan inklusif diharapkan berpengaruh terdapat hubungan yang harmonis antara lembaga keuangan dengan individu masyarakat serta dapat membagi manfaat dan tanggung jawab masing masing. Untuk inilah perlu dibangun keuangan inklusif dan yang merupakan tanggung jawab lembaga formal (lembaga keuangan) bagi kehidupan masyarakat informal yang berdaya lemah. Ini merupakan salah satu pelaksanaan fungsi sosial lembaga keuangan seperti yang biasa dilakukan selama ini walau dalam bentuk lain.

UMKM Perempuan, pengenalan sertapenggunaan Branchless Banking bagi para pengusaha UMKM perempuan.

Pengaruh financial inclusion juga dapat dilihat dari sisi penerapannya pada bank syariah yang mengindikasikan bahwa kinerja dan kondisi keuangan perbankan syariah baik. Hal ini menjadikan perbankan syariah mampu menjadi garda depan pengimplementasian financial inclusion di Indonesia. pengimplementasian financial inclusion melalui perbankan syariah juga akan didukung oleh produk-produk perbankan syariah yang melakukan operasional berdasarkan prinsip Islam dan mengemban misi sosial kemasyarakatan.

C. Program Kerja Keuangan Inklusif pada Kantor Bank Indonesia SUMUT

Dalam kerangka SNKI(Strategi Nasional Keuangan Inklusif), Bank Indonesia berkomitmen penuh serta mengupayakan berbagai program dan terosan antara lain:

a. Program edukasi keuangan yang bersifat nasional, komprehensif dan berkelanjutan yang bertujuan untuk meningkatkan pengetahuan masyarakat mengenai keuangan.

b. Meningkatkan pemanfaatan TabunganKu terkait dengan Gerakan Indonesia Menabung

d. Pengembangan program G2P (government to person) melalui uji coba penyaluran Program Keluarga Harapan (PKH) dan bantuan sosial menggunakan Uang Elektronik

e. Mengembangkan proyek Financial Identity Number(FIN) bertujuan untuk meyediakan database unbanked peopleyang dapat diakses lembaga keuangan dalam rangka mengurangi assymetric information

f. Pemberdayaan UMKM melalui pemberian bantuan teknis, produksi dan pemasaran

Pada Kantor Perwakilan Bank Indonesia Provinsi Sumatra Utara sendiri baru menjalankan program keuangan inklusif yang bernama LKD( Layanan Keuangan Digital). LKD adalah kegiatan layanan jasa sistem pembayaran dan keuangan yang dilakukan melalui kerja sama dengan pihak ketiga dan menggunakan sarana teknologi seperti perangkat mobile based maupun web based dalam rangka keuangan inklusif.

Bank Indonesia bekerja sama dengan bank pelaksana berupaya meningkatkan transaksi keuangan melalui teknologi berbasis Mobile maupun berbasis web yang disebut dengan Layanan Keuangan Digital (LKD). Dalam penyaluran program LKD hanya Bank yang memiliki permodalan kuat & governance bagus yang dapat melakukan kerjasama dengan Bank Indonesia.

Berikut kriteria utama penyelenggara LKD melalui agen LKD individu yang hanya dapat dilakukan penerbit berupa Bank yang memenuhi persyaratan:

1) Berbadan hukum Indonesia

3) Memiliki izin penerbit uang elektronik min. 2 tahun

4) Memenuhi persyaratan operasional seperti memiliki teknologi informasi yang memadai, memiliki ketersediaan dan kesiapan unit kerja tersendiri untuk mengkoordinir kegiatan LKD dan didukung oleh sumber daya manusia yang memadai

Dan akhirnya Bank yang memenuhi kriteria tersebut hanya Bank Rakyat Indonesia(BRI) dan Bank Mandiri.

LKD(Layanan Keuangan Digital) yang dijalankan oleh Bank Indonesia Sumatera Utara memiliki beberapa program kerja strategis yaitu sebagai berikut :

a. Implementasi agen LKD, yang meliputi kegiatan 1. Menyusun rencana implementasi agen LKD baru

2. Penjajakan dengan bank penyelenggara LKD dalam rangka realisasi agen baru.

3. Koordinasi dan fasilitasi dengan pihak terkait dalam rangka implementasi agen LKD baru.

4. Implementasi agen LKD baru.

b. Identifikasi Potensi Daerah untuk implementasi LKD, meliputi kegiatan:

3. Melaksanakan identifikasi lanjutan serta menyusun laporan akhir indentifikasi potensi daerah d/r LKD termasuk rekomendasi wilayah (minimal 3 kabupaten atau kecamatan) yang dianggap daerah prioritas.

4. Melakukan sosialisasi hasil identifikasi potensi daerah d/r implementasi LKD kepada stakeholder.

Berikut adalah tahapan dari penyaluran program keuangan inklusif pada KPw Bank Indonesia Sumatera Utara:

:

Gambar3.1.Tahapan Penyaluran Program Keuangan Inklusif

Sumber

Kantor perwakilan Bank Indonesia Sumatera Utara selama tahun 2016 telah merencanakan daerah-daerah mana saja yang akan menjaditaget program

Edukasi Keuangan

Penyediaan fasilitas keuangan publik

Pemetaaan informasi keuangan

Kebijakan/ peraturan pendukung

Fasilitas intermediasi & Distribusi

LKD selanjutnya. Dan berdasarkan hasil koordinasi dengan PT.BRI dan PT.Bank Mandiri (Persero)Tbk, BI akan melakukan sosialisasi LKD ke 4(empat) wilayah, dimana 2(dua) wilayah bersama PT.BRI yaitu di Kabupaten Serdang Bedagai dan Kabupaten Langkat, serta 2(dua) wilayah bersama PT.Mandiri (Persero) Tbk yaitu kota Medan dan Kabupaten Karo.

Target implementasi agrn LKD baru masing-masing perbankan 1.617 agrn baru untuk PT.BRI dan 395 agen baru untuk PT.Bank Mandiri (persero) Tbk. Sasaran implementasi agen baru juga mencakup klaster binaan, LKMA, UMKM binaan, WUBI serta kelompok wirausaha diwilayah kerja KPw BI Provinsi Sumut. Rencana sosialisasi agen LKD 2016 mencakup :

Table 3.1

Tabel Rencana Sosialisasi Agen LKD 2016

NO Wilayah Sosialisasi Waktu Sosialisasi Bank

1 Serdang Bedagai April 2016 BRI

2 Medan Mei 2016 Mandiri

3 Stabat Agustus 2016 BRI

4 Karo Septetmber 2016 Mandiri

Sumber : Surat Memorandum Bank Indonesia

Sosialisasi yang telah dilaksanakan ialah dilaksanakan ialah di kabupaten Serdang Bedagai dan kota Medan. Tanggapan masyarakat terhadap materi yang disampaikan sangat positif. Hal ini terlihat dari banyaknya pertanyaan yang disampaikan menanggapi materi yang telah disampaikan. Pertanyaan yang disampaikan antara lain:

2. Keamanan dalam bertransaksi menggunakan Layanan Keuangan Digital;

3. Serta terkait program Bank Indonesia dalam meningkatkan daya saing UMKM.

D. Metodelogi Layanan Keuangan Digital

Layanan Keuangan Digital(LKD) adalah kegiatan layanan jasa sistem pembayaran dan keuangan yang dilakukan melaluin kerjasama dengan pihak ketiga serta menggunakan sarana dan perangkat teknologi berbasis mobile maupun berbasis webdalam rangka keuangan inklusif. Metodelogi LKD yang digunakan dalam mengidentifikasi daerah dalam rangka implementasi pilot project ini digambarkan pada grafik berikut:

Gambar3.2. Metodelogi Identifikasi

Sumber :Laporan Identifikasi Daerah dalam Rangka Implementasi Layanan Keuangan Digital (LKD)

a) Pembahasan pedoman kerja Pembahasan

Pedoman kerja

Tahap pertama yaitu pembahasan pedoman kerja idektifikasi potensi daerah dalam rangka implementasi Layanan Keuangan Digital (LKD) dilakukan oleh Tim Akses Keuangan dan UMKM Kantor perwakilan Bank Indonesia Provinsi Sumut.

b) Pengumpulan data dan verifikasi data

Tahap kedua yaitu pengumpulan data dilakukan dengan mengguanakan data sekunder yang berasal dari data warehouse Bank Indonesia, BPA, dan perusahaan telekomunikasi, dalam hal ini yang digunakan dari PT. Telkomsel dan PT. Excelcomindo. Seluruh data yang digunakan menggunakan data periode 2012.

c) Pengolahan data per dimensi

Tahap ketiga pengolahan data per dimensi yaitu berdasarkan pedoman kerja identifikasi potensi daerah yang disampaikan oleh DPAU, terdapat 5 dimensi yang menjadfi indicator yang diperhitungkan dalam menentukan 3 daerah prioritas implementasi LKD, yaitu :

Table 3.2

Dimensi Variabel Definisi Keterangan Indeks / Nilai

Dimensi Akses / Penetrasi

Banked

Peningkatan akses layanan keuangan yang dapat diartikan sebagai peningkatan pengguna layanan keuangan, baik dengan perbankan ataupun telepon genggam.

Jika dalam sebuah kabupaten pemilik rekening bank banyak,makapenetrasibankcuku pbaiksehinggatidak

diperlukanLKD.

Telco

Semakin banyak pengguna telepon genggam pada daerahtersebutmakapeluanguntu kimplementasiLKD

semakinbesar.

Dimensi Penggunaan

Tabungan per PDRB Penggunaanrekeningtersebutsecarao ptimaloleh masyarakat untuk memperoleh layanan keuangan sepertikreditdanasuransi.

Apabila jumlah nominal kredit dan tabungan memberi sumbangsih cukup besar pada PDRB (Produk Domestik Regional Bruto) suatu daerah, maka implementasi LKD tidak menjadi prioritas.

Kredit per PDRB

Dimensi Ketersediaan Layanan

Kantor cabang bank

Memungkinkan layanan keuangan terbatas dapat dijangkau dengan mudah. Indikator berupa ketersediaan Point of

Service (PoS) dari bank seperti kantor

cabang dan ATM di suatu daerah dan kemampuannya melayani penduduk di

daerah tersebut, dapatdijadikansebagaiukuranmudahtidak

nyalayanan tersedia bagimasyarakat.

Semakin sedikit jumlah Point of

Service (PoS) bank di suatu

daerah dan semakin sedikit pula jumlah penduduk yang dapat terlayani oleh PoS tersebut. Hal

ini akan memperbesar

kemungkinan daerah tersebut untuk implementasi LKD pada daerah tersebut.

ATM

BPR & Koperasi

Dimensi Aktivitas Ekonomi

PDRB

Menggambarkan jumlah total dan besaran setiap komponen penyusun PDRB. Dari jumlah tersebut, dapat dilakukan observasi lapangan untuk melihat:

1.Dimanatempatmayoritaspendudu kmembeli kebutuhan rumahtangga 2.Bagaimanacarapenduduk

Dimensi Aktivitas Ekonomi merupakan dimensi pendukung

Dimensi Infrastruktur

Jumlah Unbanked

Adult

Menggambarkan ketersediaan infrastruktur yang memiliki potensi menjadi agen LKD.

Ketersediaan infrastruktur pendukung juga menjadihal yang dinilai untuk menentukan apakah suatu daerah memilikipotensiimplementasiLK D,sepertijalan,sinyal

telepongenggam,danpotensiagen Jumlah Presentase

Target Nasabah

Jumlah Agen Optimal per 300 Nasabah

Sumber : Laporan Identifikasi Daerah dalam Rangka Implementasi Layanan Keuangan

Digital (LKD)

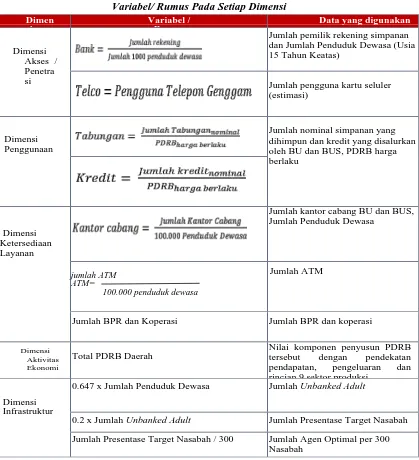

Tabel 3.3

Variabel/ Rumus Pada Setiap Dimensi Dimen

i

Variabel / R

Data yang digunakan

Dimensi Akses / Penetra si

Jumlah pemilik rekening simpanan dan Jumlah Penduduk Dewasa (Usia 15 Tahun Keatas)

Jumlah pengguna kartu seluler (estimasi)

Dimensi Penggunaan

Jumlah nominal simpanan yang dihimpun dan kredit yang disalurkan oleh BU dan BUS, PDRB harga berlaku

Dimensi Ketersediaan Layanan

Jumlah kantor cabang BU dan BUS, Jumlah Penduduk Dewasa

jumlah ATM ATM=

100.000 penduduk dewasa

Jumlah ATM

Jumlah BPR dan Koperasi Jumlah BPR dan koperasi

Dimensi Aktivitas Ekonomi

Total PDRB Daerah

Nilai komponen penyusun PDRB tersebut dengan pendekatan pendapatan, pengeluaran dan rincian 9 sektor produksi

Dimensi Infrastruktur

0.647 x Jumlah Penduduk Dewasa Jumlah Unbanked Adult

0.2 x Jumlah Unbanked Adult Jumlah Presentase Target Nasabah

Jumlah Presentase Target Nasabah / 300 Jumlah Agen Optimal per 300 Nasabah

Sumber : Laporan Identifikasi Daerah dalam Rangka Implementasi Layanan Keuangan

Digital (LKD)

mana yang prioritas untuk implementasi program LKD ditempuh dengan beberapa cara yaitu:

1. Melihat nilai terendah dari hasil perhitungan pada Dimensi Akses Dimensi Ketersediaan Layanan dan Dimensi Penggunaan.

2. Dimensi Aktivitas Ekonomi digunakan sebagai pendukung ketiga dimensi diatas. PDRB tiap kabupaten/kota dapat menggambarkan 1) Sektor mana yang menjadi prioritas untuk implementasi LKD. Semakin besar pangsa sector tersebut dalam pembentukan PDRB maka semakin tinggi potensi diterapkannya LKD dan 2) Aktivitas ekonomi di setiap kabupaten kota.

3. Melihat nilai tertinggi dari hasil perhitungan pada Dimensi Infrastruktur. Ketersediaan infrastruktur utama dilihat dari banyaknya unbanked adult. Sementara ketersediaan infrastruktur pendukung juga menjadi hal yang dinilai untuk menentukan apakah suatu daerah memiliki potensi implementasi LKD, terutama terkait transportasi (jalan dan angkutan umum), telekomunikasi (provider, sinyal dan blank spot), serta ketersediaan unit ekonomi lokal (toko kelontong, minimarket) yang berpotensi menjadi agen LKD

Tabel 3.4

Urutan Prioritas Implemantasi LKD

No

Dimensi Akses / Penetrasi Dimensi Ketersediaan Layanan Dimensi Penggunaan

4 Simalungun 95.78 Simalungu n

2.4 6

Mandailing Natal

2.90 Deli Serdang 0.07 Simalung un

263,218 52,644 175

5 Mandailing Natal 201.97 Langkat 2.8 7

Labuhan Batu Selatan

4.19 Nias Selatan 0.11 Asahan 186,474 37,295 124

Sumber : Laporan Identifikasi Daerah dalam Rangka Implementasi Layanan Keuangan Digital

(LKD)

Berdasarkan hasil perhitungan tersebut, didapat 3 Kabupaten/Kota yang selalu muncul dalam hasil perhitungan, yaitu Kab. Labuhan Batu Selatan, Kab. Serdang Bedagai dan Kab. Simalungun. Namun demikian untuk mendapatkan hasil yang lebih akurat dan dapat diperbandingkan, maka dilakukan pengukuran indeks keuangan inklusif.

d) Pengukuran Indeks Finansial Inklusif (IFI)

1. Mencakup sebanyak-banyaknya informasi dari berbagai aspek (dimensi) dari akses keuangan inklusif

2. Mudah dihitung

3. Dapat dibandingksn dengan negara lain

Sarma menyebutkan bahwa terdapat berbagai indicator yang menunjukan keuangan Inklusif dari sisi makro maupun mikro. Dari sisi makro misalnya jumlah rekening per 1000 penduduk, jumlah kantor cabang per 100.000 penduduk, jumlah kredit domestic per GDP, dan jumlah deposit domestic per GDP. Dari sisi mikro misalnya jumlah penduduk dewasa yang memiliki rekening pada institusi formal, jumlah penduduk dewasa yang menggunakan rekening formal untuk menabung, jumlah penduduk dewasa yang menggunakan rekening formal untuk kredit, dan jumlah penduduk dewasa yang menggunakan sumber non-formal untuk kredit.

Sebelum dilakukannya pengukuran IFI dengan menggunakan indeks Sarma, dibuatlah indeks keuangan inklusif yang tujuan utama dari pembentukan indeks tersebut adalah untuk membuat suatu pengukuran yang dapat melihat pencapaian inklusivitas sistem keuangan pada sebuah unit administratif antar waktu dan juga dengan unit administratif dengan berkelanjutan. Untuk itu dilakukanlah studi literatur terhadap beberapa metode pembentukan IKI yang sudah pernah ada yaitu Crisil Indeks, Sarma Indeks, dan Chi-Wins Indeks

Tabel 3.5

Perbandingan Antara Metodelogi Pembentuk IKI

Dimensi

Banking Penetration Banking Penetration Availability of Banking

Availability of Deposit Penetration Usage of Banking Service

Usage of Banking Credit Penetration Credit Penetration

Indikator

Jumlah rekening deposit per 100.000

Jumlah kantor cabang bank Jumlah kantor cabang bank komersil per

Jumlah kantor cabang bank per 100.000

Jumlah rekening kredit Jumlah nominal deposit per PDB

Jumlah ATM per 100.000 Jumlah rekening kredit Jumlah nominal kredit per PDB

Jumlah kredit dan deposit per PDRB

Jumlah rekening kredit agrikultur

Jumlah ATM per 1000 km2

Jumlah rekening deposit Jumlah rekening kredit per 100.000 penduduk

Bobot

Bobot ditentukan sesuai dengan preferensi peneliti

Bobot telah ditentukan=1untuk setiapdimensi

Bobot merupakan presentasi seluruh indikator yang berada di pederaan terhadap total

Rentang Indeks

0 – 1

0 – 100 Tidak memiliki rentang nilai

Nilai Minimum = 0

Nilai Minimum = Nilai terkecil pada sampel data

Tidak ada nilai maksimum maupun minimum

Nilai Minimum

dan M k i

Nilai Maksimum = persentil 90 dari data FAS-IMF tahun 2004-

Nilai Maksimum = Nilai tertinggi pada sampel data

Sampel data yang digunakan untuk penentuan nilai maks dan min adalah pada rentang periode yang ingin diobservasi.

Perhitungan Indeks Komposit

Jumlah jarak Euclidean Distance posisi aktual dari posisi minimum dengan invers jarak dari posisi ideal terhadap nilai actual

Jarak Euclidean Distance dari posisi ideal dengan posisi aktual.

Penjumlahan nilai aktual dimensi dikalikan dengan bobot.

Sumber : Laporan Identifikasi Daerah dalam Rangka Implementasi Layanan Keuangan Digital

Dari studi literatur yang telah dilakukan, Bank Indonesia memilih metode perhitungan Indeks Sarma. Adapun pertimbangan Bank Indonesia dalam memilih indeks Sarma adalah sebagai berikut:

1. Indeks yang dibutuhkan adalah indeks yang dapat digunakan dari waktu ke waktu. Dalam Sarma Indeks, nilai maksimum yang dipergunakan bukanlah nilai terbesar pada sampel yang akan diobservasi, melainkan sebuah batas maksimal untuk setiap dimensi dari tahun 2004 sampai 2010 untuk berbagai negara. Dari data yang tersedia tersebut, dapat ditentukan batas maksimal setiap indikator. Dengan penentuan batas maksimum yang tetap, maka indeks untuk setiap negara dan setiap waktu dapat diperbandingkan satu sama lain.

2. Penyusunan nilai maksimum yang didapat dari rata-rata batas maksimal global. Oleh karena itu, maka indeks ini dapat diperbandingkan dengan negara lain.

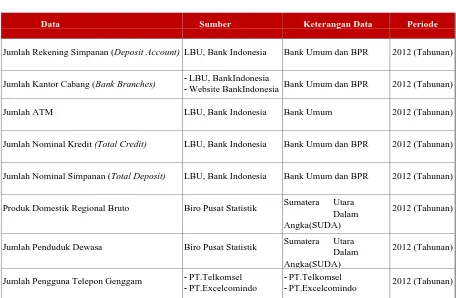

Tabel 3.6 Metadata Indikator

Sumber : Laporan Identifikasi Daerah dalam Rangka Implementasi Layanan Keuangan Digital

(LKD)

Untuk membentuk sebuah indeks yang representatif maka dibutuhkan data yang konsisten dan lengkap. Mengingat data PDRB Sumut yang terdesia adalah tahun 2012, maka seluruh data yang digunakan menggunakan data periode 2012. Sementara data jumlah rekening simpanan, nominal kredit, nominal simpanan, serta jumlah kantor cabang terbatas pada Bank Umum dan BPR, tidak termasuk Bank Umum Syariah dan BPR Syariah.

Data jumlah kantor cabang Bank yang digunakan adalah seluruh fasilitas perbankan yang dapat memberikan pelayanan simpanan dan penarikan dana, juga pembukaan rekening bau. Definisi kantor cabang Bank ini termasuk pada kas mobil yang memberikan seluruh fasilitas yang disebutkan. Sedangkan data jumlah

Data Sumber Keterangan Data Periode

Jumlah Rekening Simpanan (Deposit Account) LBU, Bank Indonesia Bank Umum dan BPR 2012 (Tahunan)

Jumlah Kantor Cabang (Bank Branches) - LBU, BankIndonesia

- Website BankIndonesia Bank Umum dan BPR 2012 (Tahunan)

Jumlah ATM LBU, Bank Indonesia Bank Umum 2012 (Tahunan)

Jumlah Nominal Kredit (Total Credit) LBU, Bank Indonesia Bank Umum dan BPR 2012 (Tahunan)

Jumlah Nominal Simpanan (Total Deposit) LBU, Bank Indonesia Bank Umum dan BPR 2012 (Tahunan)

Produk Domestik Regional Bruto Biro Pusat Statistik Sumatera Utara Dalam Angka(SUDA)

2012 (Tahunan)

Jumlah Penduduk Dewasa Biro Pusat Statistik Sumatera Utara

Dalam Angka(SUDA)

2012 (Tahunan)

Jumlah Pengguna Telepon Genggam - PT.Telkomsel

- PT.Excelcomindo

- PT.Telkomsel

ATM yang digunakan adalah jumlah ATM yang berada pada pengelolaan seluruh bank termasuk ATM Bersama yang berada pada pengelolaan bank bersangkutan.

e) Analisa, pembahasan dan rekomendasi daerah implementasi program LKD

Analisa dilakukan per dimensi dilanjutkan dengan melakukan analisa menggunakan IFI untuk penentuan 3 daerah prioritas. Penentuan 3 daerah prioritas tersebut ditentukan dari nilai IFI terendah, namun demikian hal ini dimungkinkan dapat berubah apabila didaerah terpilih dinilai sulit untuk dapat diimplementasikan program karena : 1) keterjangkauan daerah baik dari segi ketersediaan transportasi dan waktu tempuh yang relatif jauh sehingga sulit dipantau; 2) karakteristik masyarakat terhadap teknologi dan hal baru rendah; 3) banyaknya blank spot area; 4) sinyal yang kurang baik didaerah tersebut (atas dasar rekomendasi perusahaan telekomunikasi); 5) banyaknya pengguna telepon genggam di daerah tersebut.

Untuk menentukan 3 daerah prioritas implementasi LKD, dilakukanlah pertimbangan pengguna telepon genggam, waktu tempuh lokasi dari Medan, infrastruktur pendukung serta survei lapangan. Selain itu juga lebih diutamakan wilayah kerja yang berada dibawah pengawasan BI Provinsi Sumut dan intensitas program kerja daerah tersebut.

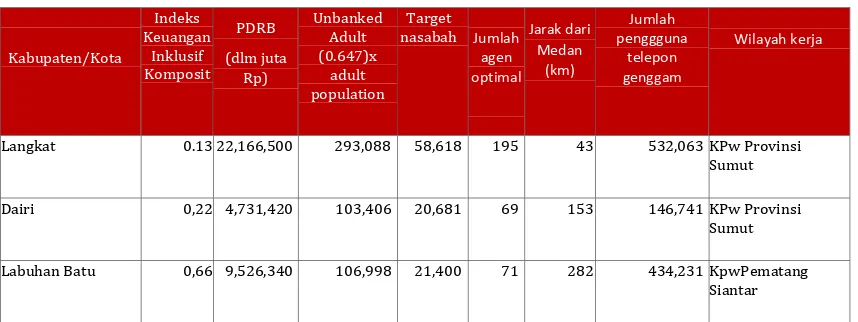

implementasi program kerja LKD di Kabupaten Langkat, Dairi dan Labuhan Batu sebagaimana ditunjukkan pada tabel berikut:

Tabel 3.7

Tabel Rekomendasi 3 Daerah Pelaksanaan Pilot Project LKD

Sumber : Laporan Identifikasi Daerah dalam Rangka Implementasi Layanan Keuangan Digital

(LKD)

E. Survey Potensi Agen LKD

Survey potensi agen akan dilakukan bekerjasama dengan Bank penyelenggara layanan keuangan digital. Agen LKD diutamakan nasabah bank penyelenggara dan atau anggota klaster binaan KPw BI Provinsi Sumut.

Tim Akses keuangan dan UMKM Kantor Perwakilan Bank Indonesia Provinsi Sumut telah melaksanakan survey calon agen LKD di daerah kabupaten Dairi, Langkat, dan Labuhan Batu, pada bulan november dan desember 2014. Secara umum dalam pelaksanaan survey tersebut, diperoleh gambaran bahwa lokasi yang telah dipilih masih belum terlayani oleh layanan bank secara optimal. Pada kelurahan parongil, hanya terdapat satu kantor unit bank. Sedangkan pada kelurahan Labuhan Batu, dan Sungai Berombang, untuk menuju kantor bank terdekat diperlukan menempuh perjalanan dengan medan yang cukup berat.

Kabupaten/Kota

Adapun rincian kondisi masing-masing daerah rencana implementasi adalah sebagai berikut:

1. Desa Pulau Sembilan, Kabupaten Langkat

Pulau Sembilan merupakan salah satu pulau di Wilayah Kabupaten Langkat yang pada wilayah tersebut tidak terdapat kantor bank. Untuk mendapatkan layanan dari lembaga keuangan seperti bank, masyarakat Pulau Sembilan harus menyebrang ke Pangkalan Susu, dengan waktu tempuh penyebrangan ± 20 menit, dan masih harus menempuh jalur darat ke kantor Bank terdekat

2. Kecamatan Parongil, Kabupaten Dairi

Kelurahan Parongil merupakan sebuah daerah di Wilayah Kabupaten Dairi yang hanya terdapat 1 kantor unit Bank

3. Kelurahan Sei Berombang, Kabupaten Dairi

Wilayah Sei Berombang merupakan salah satu wilayah paling sedikit akses perbankan di Kabupaten Labuhan Batu. Kantor bank terdekat terletak di Labuhan Bilik harus di tempuh selama ±1,5 jam perjalanan darat dengan medan yang berat, dan di daerah Ajamu dengan waktu tempuh ± 2 jam 15 menit perjalanan dari Sei Berombang dengan jalur darat dan ± 15 menit menyebrangi sungai.

Dalam pelaksanaan survey calon agen LKD, Tim Akses Keuangan dan UMKM Kantor Perwakilan Bank Indonesia Provinsi Sumatera Utara menlai bahwaketiga lkasi tersebut memiliki potensi untuk bertransaksi menggunakan Layanan Keuangan Digital (LKD). Hal ini terlihat dari :

yang dapat dilakukan dengan LKD

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Dalam penulisan tugas akhir ini bermaksud untuk menambah ilmu pengetahuan dan wawasan tentang Program Keuangan Inklusif pada Kantor Perwakilan Bank Indonesia Provinsi Sumatera Utara, selain itu juga untuk memberi bekal mahasiswa untuk kedepan dan meningkatkan generasi yang lebih baik.

Berdasarkan hasil penyusunan Tugas Akhir, maka dapat diambil kesimpulan : 1. Bahwa Program Keuangan Inklusif pada Kantor Perwakilan Bank

Indonesia Provinsi Sumatera Utara telah terealisasi dengan baik. Dilihat dari segi proses pengumpulan data, mengidentifikasi potensi daerah, hingga terjun langsung ke daerah yang menjadi tujuan implementasi Layanan Keuangan Digital (LKD) serta memberikan edukasi keuangan pada daerah tersebut. Dan daerah yang terpilih ialah Kabupaten Langkat, Kabupaten Dairi dan Kabupaten Labuhan Batu.

B. Saran

Berdasarkan kesimpulan dari pembahasan terdapat beberapa saran yang harus diperhatikan untuk dirubah menjadi lebih baik yaitu :

1. Cakupan daerah implementasi LKD pada KPw BI Sumut harusnya diperluas tidak hanya 3 kabupaten/kota setiap tahunnya.

2. Kedepannya diharapkan layanan dari program keuangan inklusif yang lain segera direalisasikan tidak hanya program LKD saja, tetapi juga seperti G2P, FIN, SPIN dan Remitansi.

3. Khusus untuk program keuangan inklusif sendiri agar dapat dijalankan secara menyeluruh di Indonesia. Selain itu juga agar program inklusi keuangan dapat berdampak secara signifikan terhadap pengusaha UMKM khususnya para pengusaha perempuan.

BAB II

GAMBARAN UMUM PROGRAM KEUANGAN INKLUSIF

A. Definisi Keuangan Inklusif

Dalam Strategi Nasional Keuangan Inklusif, keuangan inklusif didefinisikan sebagai:

Hak setiap orang untuk memiliki akses dan layanan penuh dari lembaga keuangan secara tepat waktu, nyaman, informatif, dan terjangkau biayanya, dengan penghormatan penuh kepada harkat dan martabatnya.Layanan keuangan tersedia bagi seluruh segmen masyarakat, dengan perhatian khusus kepada orang miskin, orang miskin produktif, pekerja migrant, dan penduduk di daerah terpencil (Departemen Pengembangan Akses Keuangan dan UMKM BI, 2014 : 6)

Konsep inklusi keuangan muncul setelah adanya konsep financial exclusion. Leyshon dan Thrift (Geographies of Financial Exclusion: Financial Abandonment in Britain and the United States : 1995), mendefinisikan financial exclusion sebagai sebuah proses yang melayani untuk mencegah kelompok sosial dan individu dari memperoleh akses terhadap sistem keuangan formal.

Berdasarkan European Commision (Financial Services Provision And Prevention of Financial Exclusion : 2008), Financial exclusion merupakan sebuah proses dimana orang menghadapi kesulitan dalam mengakses dan/atau menggunakan jasa keuangan dan produk di pasar pada umumnya yang sesuai dengan kebutuhan mereka sehingga mereka tidak dapat menjalani kehidupan sosial dalam masyarakat di tempat mereka berada.

Australia : 2011) mendefinisikan Financial exclusion itu terjadi saat individu tidak dapat mengakses jasa keuangandan produk yang tepat dan terjangkau – jasa utama dan produk adalah rekeninguntuk transaksi, asuransi, dan kredit jumlah sedang.

Menurut Allen et al (2012),financial exclusion dapat disebabkan oleh adanya kegagalan pasar. Kegagalan pasar tersebut diantaranya informasi tidak sempurna, pasar yang tidak kompetitif, kelemahan dalam contractualenvironment, serta buruknya infrastruktur fisik.(Jurnal Analisis Keterkaitan Inklusi Keuangan Dengan Pembangunan Di Asia, 2013:5)

Definisi terkait financial exclusion menekankan pada sulitnya akses terhadap jasa keuangan. Sehingga berbagai peneliti mendefinisikan financialinclusion sebagai kebalikan dari financial exclusion. Menurut Sarma (Index of Financial Inclusion – A measure of financial sector inclusiveness : 2008) financial inclusion adalah sebuah proses yang menjamin kemudahan dalam akses, ketersediaan, dan manfaat dari sistem keuangan formal bagi seluruh pelaku ekonomi.

Keuangan Inklusif pada dasarnya bagi perekonomian dibentuk agar segala sumber daya masyarakat yang produktif terfasilitasi dengan akses layanan keuangan yang bermanfaat bagi kehidupan sehari-hari. Keuangan inklusif juga dapat membantu sistem pembiayaan yang bersumber dari pihak yang formal.

B. Sejarah Singkat Keuangan Inklusif

Istilahfinancial inclusion atau keuangan inklusif menjadi tren paska krisis

2008 terutama didasari dampak krisis kepada kelompok in the bottom of the

pyramid (pendapatan rendah dan tidak teratur, tinggal di daerah terpencil, orang

cacat, buruh yang tidak mempunyai dokumen identitas legal, dan masyarakat

pinggiran) yang umumnya unbanked yang tercatat sangat tinggi di luar negara

maju.

Pada G20 Pittsbugh Summit 2009, anggota G20 sepakat perlunya

peningkatan akses keuangan bagi kelompok ini yang dipertegas pada

Toronto Summit tahun 2010, dengan dikeluarkannya 9 Principles for Innovative

Financial Inclusion sebagai pedoman pengembangan keuangan inklusif. Prinsip

tersebut adalahleadership ,diversity,innovation,protection,empowerment,

cooperation,knowledge,proportionalitydan framework.

Sejak itu banyak fora-fora internasional yang memfokuskan kegiatannya

pada keuangan inklusif seperti CGAP, World Bank, APEC, Asian Development

Bank (ADB), Alliance for Financial Inclusion (AFI), termasuk standard body

seperti BIS dan Financial Action Task Force (FATF), termasuk negara

Indonesia berperan aktif dalam pembahasan keuangan inklusif dalam

forum internasional. Sebagai anggota G-20, Indonesia memastikan 9 Prinsip

Inovasi Keuangan Inklusif diimplementasikan di tingkat nasional. Indonesia juga

telah berkomitmen dalam forum OECD untuk mengembangkan edukasi keuangan

termasuk didalamnya penyusunan Strategi Nasional Keuangan Inklusif dan

kegiatan survei literasi keuangan. Selain itu, Indonesia turut berperan aktif dalam

forum APEC untuk memberikan knowledge sharing berbagai isu dan topik

keuangan inklusif. Di tingkat regional, Indonesia turut aktif menekankan

pentingnya keuangan inklusif salah satunya melalui penyelenggaraan The 1st

ASEAN Conference on Financial Inclusion untuk menjajaki pembentukan forum

financial inclusion tingkat ASEAN. Dalam Alliance for Financial Inclusion

(AFI), Indonesia berkomitmen dalam Maya Declaration yang bertujuan

mendukung pengembangan, inovasi dan implementasi program keuangan inklusif,

serta peran aktif sebagai anggota steering committee AFI

Landasan Hukum Financial Inclusion ialah Peraturan Presiden Republik

Indonesia No. 32 Tahun 2011 yang berisi tentang Masterplan Percepatan Dan

Perluasan Pembangunan Ekonomi Indonesia 2011-2025. Pemerintah Indonesia

menyadari betul akan pentingnya “proteksi” kebijakan kepada kelompok

masyarakat miskin, agar konflik antara kelompok 1% dengan kelompok

99%, dapat diminimalisir, hal ini dilakukan melalui berbagai strategi,

pertumbuhan ekonomi dilakukan melalui strategi MP3EI guna menciptakan

percepatan dan perluasan pembangunan ekonomi, sedangkan percepatan

strategi MP3KI sebagai social protection, kepada kelompok masyakarakat

miskin dan percepatan pengentasan kemiskinannya.

Tujuan utamanya adalah bagaimana menciptakan kemandirian pada diri mereka dan tidak semata tujuan ekonomi belaka. Tapi dalam tujuan kemandirian ini mereka bisa tersadar bagi menghadapi kehidupan masa depan yang lebih baik yang kemudian berkembang dan disambut oleh lembaga keuangan. Dalam pelaksanaannya fungsi sosial tersebut harus terpisah dan merupakan bagian tersendiri dari lembaga keuangan agar fungsi ekonomi/bisnis yang berjalan pada lembaga keuangan tidak terganggu.

C. Visi dan Misi Program Keuangan Inklusif

Visi nasional keuangan inklusif dirumuskan sebagai berikut:

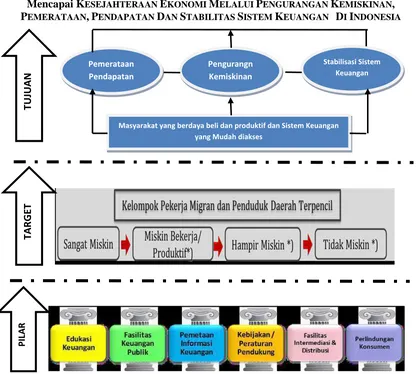

Mewujudkan sistem keuangan yang dapat diakses oleh seluruh lapisan masyarakat untuk mendorong pertumbuhan ekonomi, penanggulangan kemiskinan, pemerataan pendapatan dan terciptanya stabilitas sistem keuangan di Indonesia.

Visi keuangan inklusif tersebut dijabarkan dalam beberapa tujuan sebagai berikut: Tujuan 1: Menjadikan strategi keuangan inklusif sebagai bagian dari strategi besar pembangunan ekonomi, penanggulangan kemiskinan, pemerataan pendapatan dan stabilitas sistem keuangan. Keuangan inklusif adalah strategi untuk mencapai tujuan pembangunan ekonomi yang lebih luas, yaitu penanggulangan kemiskinan dan peningkatan kesejahteraan masyarakat, serta bagian dari strategi untuk mencapai stabilitas sistem keuangan. Kelompok miskin dan marjinal merupakan kelompok yang memiliki keterbatasan akses ke layanan keuangan. Tujuan keuangan inklusif adalah memberikan akses ke jasa keuangan yang lebih luas bagi setiap penduduk, namun terdapat kebutuhan untuk memberikan fokus lebih besar kepada penduduk miskin.

Tujuan 2: Menyediakan jasa dan produk keuangan yang sesuai dengan kebutuhan masyarakat. Konsep keuangan inklusif harus dapat memenuhi semua kebutuhan yang berbeda dari segmen penduduk yang berbeda melalui serangkaian layanan holistik yang menyeluruh.

keuangan yang rendah. Pengetahuan ini penting agar masyarakat merasa lebih aman berinteraksi dengan lembaga keuangan.

Tujuan 4: Meningkatkan akses masyarakat ke layanan keuangan. Hambatan bagi orang miskin untuk mengakses layanan keuangan umumnya berupa masalah geografis dan kendala administrasi. Menyelesaikan permasalahan tersebut akan menjadi terobosan mendasar dalam menyederhanakan akses ke jasa keuangan. Tujuan 5: Memperkuat sinergi antara bank, lembaga keuangan mikro, dan lembaga keuangan non bank. Pemerintah harus menjamin tidak hanya pemberdayaan kantor cabang, tetapi juga peraturan yang memungkinkan perluasan layanan keuangan formal. Oleh karena itu, sinergi antara Bank, Lembaga Keuangan Mikro (LKM), dan Lembaga Keuangan Bukan Bank menjadi penting khususnya dalam mendukung pencapaian stabilitas sistem keuangan. Tujuan 6: Mengoptimalkan peran teknologi informasi dan komunikasi (TIK) untuk memperluas cakupan layanan keuangan. Teknologi dapat mengurangi biaya transaksi dan memperluas sistem keuangan formal melampaui sekedar layanan tabungan dan kredit. Namun, pedoman dan peraturan yang jelas perlu ditetapkan untuk menyeimbangkan perluasan jangkauan dan resikonya.

D. Peranan Bank Indonesia

Bank Indonesia mendukung pelaksanaan implementasi Strategi Nasional Keuangan Inklusif melalui peranan sebagai berikut :

2. Melakukan pemetaan potensi daerah sebagai dasar penetapan program dan prioritas kegiatan keuangan inklusif.

Pemetaan potensi daerah antara lain dilakukan terhadap sektor ekonomi, pihak penerima program dan stakeholder terkait.

3. Menetapkan program dan prioritas kegiatan keuangan inklusif. Menetapkan program dan prioritas kegiatan keuangan inklusif yang akan dilakukan setelah berkoordinasi dengan kementerian/lembaga terkait. Penetapan program dan prioritas kegiatan dilakukan sesuai dengan hasil pemetaan potensi daerah yang dilakukan oleh Bank Indonesia.Selanjutnya untuk mempermudah pelaksanaannya, dibuat pedoman pelaksanaan program keuangan inklusif.

4. Sebagai focal point untuk kegiatan tertentu yang menjadi kewenangan Bank Indonesia dalam rangka pelaksanaan Strategi Nasional Keuangan Inklusif.

Bank Indonesia menjadi focal point dengan fokus pada edukasi, perlindungan konsumen, pengaturan dan pengawasan di bidang sistem pembayaran; edukasi perencanaan keuangan; pengaturan dan pemetaan sistem informasi untuk keuangan inklusif; serta pengembangan akses keuangan UMKM

5. Mensosialisasikan program keuangan inklusif.

6. Membangun kerjasama dengan pemangku kepentingan terkait di luar Bank Indonesia.

Dalam rangka memperluas pengembangan keuangan inklusif diperlukan kerjasama dengan berbagai lembaga baik di tingkat nasional, regional maupun internasional.

7. Melaksanakan kegiatan keuangan Inklusif.

Melaksanakan kegiatan keuangan inklusif yang relevan dengan tugas dan wewenang Bank Indonesia.

8. Mengevaluasi program kegiatan keuangan inklusif.

Bersama dengan kementerian/lembaga terkait melakukan evaluasi perkembangan keuangan inklusif untuk bahan perbaikan dan penyempurnaan kegiatan di masa dating

E. Contoh Layanan Program Keuangan Inklusif

a) Gerakan Indonesia Menabung (GIM) dan TabunganKu

Bank Indonesia selanjutnya mencanangkan HARI RABU setiap awal bulan sebagai HARI RAjin menaBUng dan pembukaan rekening tabungan baru oleh pelajar dan masyarakat termasuk produk TabunganKu. Untuk tahun 2013, Bank Indonesia bekerja sama dengan 21 Bank yang bergabung dalam Kelompok Kerja (Pokja) Edukasi Keuangan dan TabunganKu serta Badan Musyawarah Perbankan Daerah (BMPD) telah dan akan melaksanakan kampanye GIM pada 9 wilayah di bawah Koordinator Kantor Perwakilan Bank Indonesia, yaitu Makassar, Banjarmasin, Denpasar, Surabaya, Semarang, Bandung, Palembang, Pekanbaru, dan Medan. Keseluruhan rangkaian acara GIM tersebut ditujukan untuk meningkatkan kesadaran pelajar dan masyarakat akan pentingnya kebiasaan menabung sejak usia dini.

TabunganKu adalah tabungan dengan persyaratan mudah dan ringan,

antara lain tidak dibebani dengan biaya administrasi. Produk TabunganKu

diselenggarakan secara bersama oleh bank-bank di Indonesia guna menumbuhkan

budaya menabung. TabunganKu diharapkan dapat menjangkau penduduk dewasa

Indonesia yang belum memiliki tabungan di bank. Program TabunganKu

merupakan perwujudan kepedulian perbankan dan Bank Indonesia untuk

memenuhi kebutuhan masyarakat akan produk tabungan yang sesuai dan sebagai

Fitur produk TabunganKu dibedakan menjadi 2 (dua), yaitu:

1) Fitur Standard (Mandatory) adalah fitur produk TabunganKu yang harus diterapkan secara seragam oleh seluruh bank yang meluncurkan produk TabunganKu, yaitu:

Table 2.1

Tabel Fitur ProdukTabunganKu

Fitur Standar Bank Umum BPR/Bank Syariah

Nama Produk TabunganKu TabunganKu

Biaya Administrasi Rp.0,- Rp.0,-

Minimum Setoran Awal

(Pembukaan Rekening)

Rp.20.000,- Rp. 10.000,-

Minimun Setoran Tunai Rp. 10.000,- -

Saldo Minimum Rp. 20.000,- Rp. 10.000,-

Biaya Penalti Saldo Dorman*) Rp. 2.000,-/bulan Rp. 1.000,-/bulan

Minimum Penarikan Tunai di

Counter

Rp.100.000,- Rp. 50.000,-

Biaya Penutupan Rekening Rp. 20.000,- Rp. 5.000,-

Suku Bunga/Bonus Wadiah**) 2) Rp.0,- s/d

5) Bank umum syariah

bonus maksimal setara

dengan 1%/tahun

6) BPR: 4%/tahun

7) BPR Syariah: nisbah

bagi hasil dengan

indicative rate sekitar 4%

Biaya Pengggantian Buku Rp. 0,- Rp. 0,-

*) Rekening Dorman adalah rekening yang tidak melakukan transaksi selama 6 (enam) bulan berturut-turut. Apabila saldo rekening mencapai < Rp20.000,00 (Bank Umum) atau < Rp10.000,00 (BPR/Syariah), maka rekening akan ditutup oleh sistem dengan biaya penutupan rekening sebesar sisa saldo

**) Bunga/Bonus Wadiah dihitung berdasarkan saldo harian dan tidak progresif dan dibayarkan mengikuti periode pembayaran masing-masing bank.

Sumber : Website BI,

2) Fitur Customized (Optional) adalah fitur produk TabunganKu yang dapat dipilih untuk diterapkan oleh bank. Bank dapat memberikan tambahan fitur lainnya kepada produk TabunganKu seperti buku tabungan, lembar statement, kartu ATM atau layanan jasa perbankan lainnya, selama tidak melanggar kesepakatan bersama.

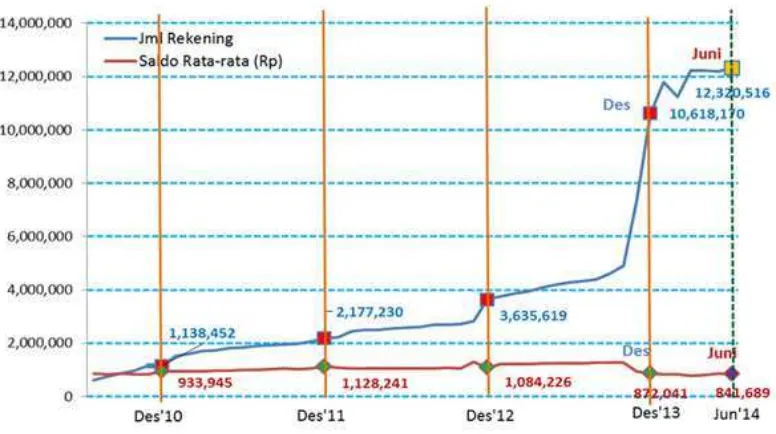

Sesuai dengan laporan TabunganKu yang berasal dari 74 Bank yang memiliki produk Tabunganku diketahui bahwa sejak diluncurkan pada tahun 2010, jumlah rekening TabunganKu pada April 2014 tercatat sebanyak 12,49 juta rekening.

Gambar 2.1. Grafik jumlah rekening TabnganKu 2010-2014

Sumber : Website BI

b) Layanan Keuangan Digital (LKD)

Menjawab tantangan kemudahan dan ketersediaan layanan keuangan di

coba branchless banking yang diluncurkan pada Mei 2013. Uji coba dimaksud

dilakukan oleh 5 bank dan 2 telco pada 5 provinsi (Jawa Barat, Jawa Tengah,

Jawa Timur, Bali, dan Sumatera Selatan). Tujuan dari uji coba dimaksudkan

adalah untuk mencari apakah terdapat buying need dari masyarakat dan provider,

bentuk model bisnis, dan pengaturan yang sesuai dengan kondisi Indonesia.

Branchless banking ini terutama dilakukan dengan memanfaatkan tingginya

penggunaan telepon genggam, serta kerjasama dengan unit lokal atau agen.

Kegiatan uji coba yang berakhir pada November 2013 ini mendapat

apresiasi yang cukup baik dari masyarakat dan pelaku kegiatan uji coba. Hal ini

terlihat dari peningkatan jumlah transaksi, yaitu agen dan jumlah rekening

nasabah. Animo masyarakat untuk menabung cukup besar tercermin dari jenis

transaksi yang dilakukan didominasi oleh setoran tunai diikuti dengan transfer

dana.

Selanjutnya dari kajian di berbagai negara, disadari bahwa perbankan tidak

dapat melakukan kegiatan branchless banking dengan efisien secara sendiri,

namun dibutuhkan kerjasama dengan pihak lain, yaitu terutama perusahaan

telekomunikasi. Selain itu, tujuan semula yang hanya berupaya untuk memperluas

akses keuangan, kini semakin berkembang menjadi upaya peningkatan aktivitas

ekonomi berbasis teknologi. Dengan mempertimbangkan hal tersebut, maka

branchless banking diperluas menjadi Layanan Keuangan Digital (LKD). LKD

adalah kegiatan layanan jasa sistem pembayaran dan/atau keuangan terbatas yang

teknologi antara lain mobile based maupun web based dan jasa pihak ketiga

(agen), dengan target layanan masyarakat unbanked dan underbanked

c) Financial Identity Number (FIN)

Financial Identity Number (FIN) adalah nomor yang bersifat unik, inherent, lifetime, simple, transparan dan interoperabilitas yang diberikan kepada masyarakat unbanked people. FIN tersebut akan terkoneksi dengan e-KTP dan informasi mengenai aset dan kewajiban sederhana dari pemegang FIN sehingga mempermudah perbankan mengenali calon nasabah baru.

Tujuan Financial Identity Number (FIN) adalah untuk: 1) Mengurangi assymetric information & risk premium.

2) Mempermudah dan meningkatkan akses keuangan dari masyarakat.

3) Memudahkan lembaga keuangan dalam memperoleh informasi calon nasabah/nasabah.

4) FIN merupakan salah satu program kerja dalam pilar SNKI tentang Pemetaan Informasi Keuangan.

d) Sistem Informasi Bagi Petani dan Nelayan (SIPN)

Dengan kondisi Indonesia sebagai negara agraris dan negara maritim.

Produktivitas sektor pertanian dan kelautan memberi kontribusi yang signifikan

terhadap perekonomian nasional, yaitu sekitar 13,3% dari PDB Q-IV 2013 atau

merupakan penyumbang ketiga terbesar PDB (BPS, 2013). Sementara itu data

BPS juga menunjukkan bahwa sektor ini menyerap tenaga kerja terbesar, yaitu

berkisar 35% dari total tenaga kerja. Namun demikian, petani dan nelayan

penduduk miskin dengan kategori bekerja mayoritas adalah petani sebesar 52,8%

(BPS, 2013).

Banyak faktor yang menyebabkan hal tersebut, salah satunya adalah dalam

sektor pertanian terdapat kebutuhan informasi yang terkini dan tidak dapat diakses

dengan cepat. Adanya assymetric information ini mengakibatkan bargaining

position petani dan nelayan tersebut menjadi lemah. Oleh karena itu, dalam

rangka mengatasi permasalahan ini perlu dilakukan penyediaan sistem informasi

bagi petani dan nelayan, yaitu harga bahan input seperti harga pupuk, benih, obat

hama, informasi pendukung, seperti cuaca dan cara bercocok tanam/distribusi,

serta harga jual produk.

Penyediaan Sistem Informasi Bagi Petani dan Nelayan (SIPN) atau Mobile

Agriculture harus bersifat simple, user friendly dan dengan biaya yang terjangkau.

Salah satu model diseminasi informasi tersebut melalui telepon genggam. Hal ini

mengingat cukup tingginya pengguna telepon genggam di Indonesia.

e) Fasilitas Penyaluran Bantuan Pemerintah (GtoP)

Dalam rangka meningkatkan efektivitas dan efisiensi penyaluran bantuan

pemerintah (G2P) serta meningkatkan keuangan inklusif di Indonesia, Bank

Indonesia bersama kementerian terkait menginisiasikan kegiatan penyaluran dana

G2P melalui Layanan Keuangan Digital (LKD). Sinergi keduanya memfasilitasi

penyaluran dana bantuan secara non tunai, yaitu melalui rekening uang elektronik.

Nantinya dana tersebut dapat diambil di agen LKD Bank yang ditunjuk dan

kedepannya point of cash out dana G2P diupayakan untuk diperluas pada kantor

cabang bank dan ATM.

Bagi Pemerintah, adanya diversifikasi lembaga pembayar dana G2P akan

mempercepat proses penyaluran, mendorong penurunan biaya penyaluran, dan

mempunyai value added karena akan disertai edukasi pengelolaan keuangan yang

baik sehingga diharapkan dapat membantu penerima dana G2P untuk mulai

belajar menyimpan uang.

Penyaluran dana G2P melalui LKD akan dimulai dengan pilot project

penyaluran dana Program Keluarga Harapan (PKH) yang diupayakan dapat

dilakukan pada akhir tahun 2014. Pilot project tersebut ditujukan untuk melihat

hambatan yang terjadi di lapangan sehingga dapat diupayakan solusi untuk

mengatasinya. Kegiatan pilot project tersebut dilakukan dengan melibatkan

koordinasi antara Bank Indonesia, Kemensos, Bappenas, TNP2K, dan bank

peserta pilot project.

Dari hasil pilot project tersebut diharapkan dapat memberikan masukan

bagi model bisnis yang akan diterapkan untuk mendukung implementasi pada

khususnya penerima dana G2P, sehingga mampu meningkatkan keuangan inklusif

di Indonesia.

f) Remitansi

Remitansi mempunyai dampak positif bagi peningkatan keuangan inklusif, beberapa kajian mengungkapkan remitansi sebagai bagian dari bentuk transfer merupakan entry point keuangan inklusif. Dengan kemudahan melakukan transfer dana, akan membantu mengarahkan unbanked menggunakan produk dan layanan keuangan formal. Pengiriman uang dapat meningkatkan permintaan untuk tabungan atau uang elektronik sebagai sarana untuk menyimpan uang lebih aman. Selanjutnya, dengan tabungan dan uang elektronik tersebut, track recordunbanked dapat dimonitor dan dianalisa untuk selanjutnya menjadi bagian penting dalam rangka pemberian pembiayaan.

Meskipun biaya remitansi Indonesia cukup rendah dibanding rata-rata dunia dan Asia, namun ditenggarai biaya keseluruhan untuk melakukan cash-out cukup besar, hal ini disebabkan beberapa faktor, antara lain karena Tenaga Kerja Indonesia (TKI) lebih memilih menggunakan sarana remitansi informal akibat kurangnya pengetahuan remitansi yang benar, kurangnya outlet in formal yang berada dalam jangkauan TKI dan masih terbatasnya outlet cash-out sehingga membutuhkan biaya dan waktu, serta masih rendahnya tingkat literasi keuangan TKI dan keluarganya.

BAB I PENDAHULUAN

A. Latar belakang

Di era teknologi seperti saat ini banyak sekali muncul inovasi dari layanan keuangan yang bermanfaat bagi berbagai lapisan masyarakat.Sekitar tahun 2012Bank Indonesia meluncurkan program Keuangan Inklusif dengan maksud untuk mendorong kegiatan ekonomi kelompok masyarakat yang belum menikmati layanan keuangan.Inklusif yang diambil dari kata inclusion yaitu ikut serta didalamnya atau yang termasuk dan yang tercakup didalamnya. JadiKeuangan Inklusif (financial inclusion) adalah seluruh upaya yang bertujuan meniadakan segala bentuk hambatan yang bersifat harga maupun non harga, terhadap akses masyarakat dalam memanfaatkan layanan jasa keuangan (Departemen Pengembangan Akses Keuangan dan UMKM BI, 2014:4) . Keuangan Inklusif ini merupakan strategi nasional untuk mendorong pertumbuhan ekonomi melalui pemerataan pendapaan, pengetasan kemiskinan serta stabilitas sistem keuangan.

telah dibahas dalam forum G20, OECD, AFI, APEC dan ASEAN, dimana Indonesia berpartisipasi aktif didalamnya.Sedangkan di tingkat nasional, komitmen pemerintah telah disampaikan Presiden RI dalam Chairman Statement pada ASEAN Summit 2011 dan komitmen untuk memiliki Strategi Nasional Keuangan Inklusif.

Table 1.1

Karakteristik Kelompok Sasaran

Sumber: Booklet Keuangan Inklusif BI : 9

Survei Bank Dunia (2010) menunjukkan hanya 49 persen rumah tangga Indonesia yang memiliki akses terhadap lembaga keuangan formal.Hal serupa ditemukan Bank Indonesia dalam Survei Neraca Rumah Tangga (2011) yang

Sasaran sekali / memiliki kemampuan sangat kecil tanpa akses ke layanan tabungan

Memiliki

menabung dan akses ke bank formal

Akses ke kredit Tidak dapat melunasi Memiliki akses ke

kredit informal. Mampu melunasi kredit, tetapi tidak memiliki jaminan yang dapat menerima bank

Memiliki akses ke beberapa sumber formal dan informal. Mampu melunasi kredit dan memiliki barang jaminan

Kebutuhan asuransi

Sangat rentan terhadap guncangan (ekonomi) pribadi dan masyarakat

Memilki beberapa penyangga, tetapi tetap bisa sangat berpengaruh

terhadap guncangan

Memiliki beragam instrument untuk menghadapi resiko

Kebutuhan pengiriman uang

Menerima remitansi dari anggota keluarga yan org menjadi pekerja migran

Memerlukan

remitansi serta kemungkinan

pengiriman uang melalui ponsel

menunjukkan bahwa persentase rumah tangga yang menabung di lembaga keuangan formal dan non lembaga keuangan sebesar 48 persen. Dengan demikian masyarakat yang tidak memiliki tabungan sama sekali baik di bank maupun di lembaga keuangan non bank masih relatif sangat tinggi yaitu 52%. Kedua survei tersebut saling menguatkan dan mendukung bahwa akses keuangan masyarakat Indonesia ke lembaga keuangan formal dan non formal masih relatif rendah sehingga penduduk Indonesia yang memiliki akses yang terbatas terhadap sistem jasa keuangan masih perlu ditingkatkan.(Buku Saku Booklet Keuangan Inklusif Bank Indonesia, 2014:5)

Provinsi Sumatera Utara termasuk pada provinsi yang mengalami tingkat perkembangan perekonomian yang cukup baik jika dibandingkan dengan beberapa provinsi di Indonesia. Tercatat bahwa ibukota provinsi Sumatera Utara merupakan termasuk kota besar yang berpengaruh terhadap perekonomian di Indonesia. Namun berdasarkan data yang disampaikan oleh Bank Indonesia, Sumatera Utara masih dalam kategori underbanked. Sumatera Utara walaupun termasuk provinsi yang memilki potensi sumber daya ekonomi yang cukup baik namun dalam hal penggunaan jasa keuangan perbankan masih dalam kategori rendah. Ini dapat menjadi indikasi bahwa pemerataan perekonomian di Provinsi Sumatera Utara belum merata, dan pengetahuan mengenai jasa perbankan juga belum terserap di seluruh pelosok negeri.

Namun demikian dengan segala permasalahan tersebut di atas, diantara negara berkembang lainnya, akses masyarakat kepada layanan keuangan di Indonesia tergolong moderat. Tingkat akses penduduk Indonesia pada layanan keuangan lebih besar dari dua emerging giants India dan Cina, dan hanya sedikit di bawah Thailand, Malaysia, bahkan Korea Selatan. Artinya, masih ada ruang untuk membuat sistem keuangan lebih inklusif dan meraih keuntungan sosial yang lebih besar.

Akses terhadap layanan jasa keuangan tersebut merupakan permasalahan kompleks yang menyangkut sisi masyarakat sebagai konsumen dan sisi lembaga keuangan sebagai produsen.Hal ini memerlukan perumusan pendekatan multi dimensional dalam meningkatkan akses masyarakat terhadap layanan jasa keuangan.

Mencapai KESEJAHTERAAN EKONOMI MELALUI PENGURANGAN KEMISKINAN, PEMERATAAN,PENDAPATAN DAN STABILITAS SISTEM KEUANGAN DI INDONESIA

Gambar 1.1. Enam Pilar Strategi Keuangan Inklusif Sumber: Booklet Keuangan Inklusif BI : 11

Untuk mewujudkan program keuangan inklusif yang berkesinambungan diperlukan koordinasi antara Bank Indonesia dengan kementerian dan insitusi terkait dalam rangka pengembangan, penetapan prioritas dan pelaksanaan program, serta pelaksanaan monitoring dan evaluasi program. Dengan koordinasi yang baik diharapkan tujuan peningkatan akses masyarakat kepada layanan keuangan dapat tercapai

P

Pada bulan Juni 2012, Bank Indonesia bekerjasama dengan Sekretariat Wakil Presiden - Tim Nasional Percepatan Penanggulangan Kemiskinan (TNP2K) dan Badan Kebijakan Fiskal - Kementerian Keuangan mengeluarkan Strategi Nasional Keuangan Inklusif. Strategi ini berisi kerangka kerja, implementasi dan langkah kedepan pelaksanaan keuangan inklusif.

Dalam pembangunan ekonomi di Indonesia, perbankan berperan besar untuk menjadi motor penggerak kegiatan keuangan inklusif mengingat perbankan Indonesia memiliki share kegiatan keuangan sampai dengan 80%. Namun demikian keterlibatan dalam keuangan inklusif tidak hanya terkait dengan tugas Bank Indonesia, namun juga Pemerintah dalam upaya pelayanan keuangan kepada masyarakat luas.Keuangan inklusif ini merupakan strategi pembangunan nasional untuk mendorong pertumbuhan ekonomi melalui pemerataan pendapatan, pengentasan kemiskinan serta stabilitas sistem keuangan.Melalui strategi nasional keuangan inklusif diharapkan kolaborasi antar lembaga pemerintah dan pemangku kepentingan tercipta secara baik dan terstruktur (Departemen Pengembangan Akses Keuangan dan UMKM BI, 2014:6).

Definisi dari keuangan inklusif itu sendiri adalah memberikan peluang dan hak setiap orang untuk memiliki akses dan layanan penuh dari lembaga keuangan secara tepat waktu, nyaman, informatif, dan terjangkau biayanya, dengan penghormatan penuh kepada harkat dan martabatnya.Layanan keuangan tersedia bagi seluruh segmen masyarakat, dengan perhatian khusus kepada orang miskin, orang miskin produktif, pekerja migrant, dan penduduk di daerah terpencil.

Perwakilan Bank Indonesia Sumatera Utara. Oleh karena itu penulis memilih judul : “PROGRAM KEUANGAN INKLUSIF PADA KANTOR PERWAKILAN BANK INDONESIA SUMATERA UTARA TERHADAP MASYARAKAT DAERAH PEDESAAN.”

B. Rumusan Masalah

Adapun perumusan masalah yang dapat diambil adalah sebagai berikut : 1. Bagaimana program keuangan inklusif yang diadakan oleh kantor

Bank Indonesia Sumatera Utara?

2. Apakah program keuangan inklusif yang diadakan oleh kantor Bank Indonesia Sumatera Utara telah terealisasi dengan baik dan benar?

C. Tujuan Penelitian

Adapun tujuan dari penelitian yang saya lakukan adalah sebagai berikut : 1. Untuk mengetahui bagaimana program keuangan inklusif yang telah

dijalankan oleh Bank Indonesia Sumut.

2. Untuk mengetahui keberhasilan program keuangan inklusif yang telah dilaksanakan oleh Bank Indonesia Sumut

D. Manfaat Penelitian

a) Menambah pengentahuan dan wawasan mengenai program keuangan inklusif atau yang sering disebut dengan LKD(layanan keuangan digital).

b) Untuk lebih mengenal tentang program-program yang diadakan oleh Bank Indonesia serta keberhasilan yang dicapai dari program tersebut.

c) Menambah pengalaman bagi penulis karena dapat terjun langsung kekantor Bank Indonesia untuk mendapatkan data dan informasi mengenai program keuangan inklusif.

2. Bagi Perusahaan

a) Memberikan kemudahan bagi Bank Indonesia untuk berbagi pemahaman tentang keuangan inklusif kepada seluruh lapisan masyarakat yang belum mengetahui tentang program keuangan inklusif.

b) Dapat dijadikan masukan untuk lebih memperluas sosialisasi danedukasi tentang program keuangan inklusif kepada mahasiswa. 3. Bagi Pembaca

a) Sebagai masukan bagi pembaca untuk mengetahui secara detail mengenai program keuangan inklusif.

b) Untuk menambah wawasan pembaca tentang sejarah singkat tentang awal mula dibentuk program keuangan inklusif.

Abstrak

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III KEUANGAN

PROGRAM KEUANGAN INKLUSIF PADA KANTOR PERWAKILAN BANK INDONESIASUMATERA UTARA

TERHADAP MASYARAKAT DAERAH PEDESAAN

TUGAS AKHIR

Oleh:

ASTRI MEDINA

132101172

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : ASTRI MEDINA NIM : 132101172

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : PROGRAM KEUANGAN INKLUSIF PADA KANTOR PERWAKILAN BANK INDONESIA SUMATERA UTARA TERHADAP

MASYARAKAT DAERAH PEDESAAN

Tanggal ...2016 DOSEN PEMBIMBING

Syafrizal Helmi Situmorang, SE, M.Si NIP (197602142005011002)

Tanggal ...2016 SEKRETARIS PROGRAM STUDI

Syafrizal Helmi Situmorang, SE, M.Si NIP (197602142005011002)

Tanggal ...2016 DEKAN

KATA PENGANTAR

Bismillahirrahmanirrahim,

Puji dan syukur penulis ucapkan kehadirat Allah SWT karena atas rahmat dan karunia Nya penulis dapat menyelesaikan Tugas Akhir yang berjudul “Program Keuangan Inklusif Pada Kantor Perwakilan Bank Indonesia Provinsi Sumatera Utara Terhadap Masyarakat Pedesaan” ini dengan sebaik-baiknya.

Tugas Akhir ini dibuat dengan tujuan untuk melengkapi salah satu syarat dalam menyelesaikan perkuliahan pada program studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan Tugas Akhir ini penulis mendapatkan banyak dukungan dari bebagai pihak. Penulis ingin mengucapkan terima kasih kepada pihak-pihak yang telah membantu dan membimbing penulis dalam menyusun Tugas Akhir ini. Dalam kesempatan ingin penulis mengucapkan terima kasih kepada :

1. Kedua orang tua saya yaitu ibu dan ayah saya yang telah memberikan dukungan dan mendoakan saya yang tiada hentinya dalam menyelesaikan Tugas Akhir ini.

2. Bapak Prof.Dr.Ramli, S.E.,M.S. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas dedikasi demi kemjuan Fakultas Ekonomi dan Bisnis.

Sekretaris Program Studi Diploma III Manajemen Keuangan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Syafrizal Helmi Situmorang, S.E., M.Si. selaku dosen pembimbing yang telah memberikan bimbingan dan arahan yang banyak membantu penulis menyelesaikan Tugas Akhir ini.

5. Kepada kepala unit komunikasi dan layanan publik kantor Bank Indonesia Provinsi Sumut yang telah membantu memberikan data dan berapa masukan.

6. Bapak / Ibu Dosen dan Seluruh staff Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara..

7. Kepada seluruh teman-teman saya yang selalu menemani dan mendukung saya dalam perkuliahan hingga menyelesaikan Tugas Akhir ini.

Penulis menyadari penulisan Tugas Akhir ini masih jauh dari kata sempurna.Oleh Karena itu, kritik dan saran dari semua pihak sangat dinanti untuk menyempurnakan Tugas Akhir ini.Semoga Tugas Akhir ini dapat bermanfaat bagi pembaca.

Medan, Juli 2016 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... iv

DAFTAR GAMBAR... vi

BAB I PENDAHULUAN...1

A. Latar Belakang Masalah...1

B. Rumusan Masalah...8

C. Tujuan Penelitian...8

D. ManfaatPenelitian...8

BAB II GAMBARAN UMUM PROGRAM KEUANGAN INKLUSIF... 10

A. Definisi Keuangan Inklusif...10

B. Sejarah Singkat Keuangan Inklusif...12

C. Visi dan Misi Program Keuangan Inklusif...15

D. Peranan Bank Indonesia...16

E. Contoh Layanan Program Keuangan Inklusif...18

F. Rencana Kedepan Program Keuangan Inklusif Pada Kantor Bank Indonesia Sumut...26

BAB III PEMBAHASAN...28

A. Pengertian Keuangan Inklusif...28

B. Pengaruh Program Keuangan Inklusif...28

C. Program Kerja Keuangan Inklusif...30

D. Metodelogi Layanan Keuangan Digital...35

E. Survey Potensi Agen LKD...45

BAB IV KESIMPULAN DAN SARAN... 49

A. Kesimpulan... 49

B. Saran... 50

DAFTAR PUSTAKA...51

DAFTAR TABEL

Halaman

Table 1.1 Karakteristik Kelompok Sasaran...3

Table 2.1 Tabel Fitur ProdukTabunganKu...20

Table 3.1Tabel Rencana Sosialisasi Agen LKD 2016...34

Table 3.2 Dimensi Yang Diukur Dalam Rangka Implementasi LKD...37

Tabel 3.3Variabel/ Rumus Pada Setiap Dimensi...38

Tabel 3.4Urutan Prioritas Implemantasi LKD...40

Tabel 3.5Perbandingan Antara Metodelogi Pembentuk IKI...42

Tabel 3.6 Metadata Indikator...44

DAFTAR GAMBAR

Halaman

Gambar 1.1 Enam Pilar Strategi Keuangan Inklusif... 6

Gambar 2.1 Grafik jumlah rekening TabunganKu 2010-2014... 21

Gambar 3.1Tahapan Penyaluran Program Keuangan Inklusif... 33