KEPATUHAN PPAT DALAM PEMBUATAN AKTA HIBAH

BERDASARKAN UU BPHTB DI KOTA MEDAN

TESIS

Oleh

SHIRLEY

067011080/MKn

PROGRAM STUDI MAGISTER KENOTARIATAN

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

KEPATUHAN PPAT DALAM PEMBUATAN AKTA HIBAH

BERDASARKAN UU BPHTB DI KOTA MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Kenotariatan dalam Program Studi Kenotariatan

pada Fakultas Hukum Universitas Sumatera Utara

Oleh

SHIRLEY

067011080/MKn

PROGRAM STUDI MAGISTER KENOTARIATAN

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Penelitian : KEPATUHAN PPAT DALAM PEMBUATAN AKTA HIBAH BERDASARKAN UU BPHTB DI KOTA MEDAN

Nama Mahasiswa : Shirley Nomor Pokok : 067011080 Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

(Prof. Dr. Budiman Ginting, S.H., M.Hum) Ketua

(Drs. Bastari M., MM) Anggota

(Chairani Bustami, S.H., Sp.N., M.Kn) Anggota

Ketua Program Studi Dekan

(Prof. Dr. Muhammad Yamin, S.H.,M.S.,C.N) (Prof. Dr. Runtung, S.H., M.Hum)

Telah diuji pada

Tanggal: 17 Mei 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Budiman Ginting, S.H., M.Hum.

Anggota : 1. Drs. Bastari M., MM.

2. Chairani Bustami, S.H., Sp.N., M.Kn.

3. Dr. T. Keizerina Devi Azwar, S.H., C.N., M.Hum

ABSTRAK pihak di hadapan PPAT, maka menjadi kewajiban bagi PPAT untuk menandatangani akta hibah itu setelah adanya bukti Surat Setoran Bea Perolehan Hak Atas Tanah dan Bangunan (SSB) dari wajib pajak, dan pelanggaran atas ketentuan tersebut dikenakan sanksi administratif dan denda bagi PPAT. Oleh karena itu, menjadi permasalahan bagaimana kepatuhan PPAT dalam pembuatan akta hibah atas tanah dan bangunan berdasarkan UU BPHTB, faktor-faktor penyebab kepatuhan dan ketidakpatuhan PPAT, serta akibat hukum dari ketidakpatuhan PPAT dalam pembuatan akta hibah atas tanah dan bangunan berdasarkan UU BPHTB.

Penelitian ini bersifat deskriptif analitis dengan pendekatan yuridis empiris terhadap PPAT dalam pembuatan akta hibah atas tanah dan bangunan, dengan populasi seluruh Kantor PPAT di Kota Medan yang ditarik sampel secara purposive

sampling sebanyak 6 Kantor PPAT di Kota Medan, serta didukung informan dari

KPP Pratama Medan Kota dan KPP Pratama Medan Petisah.

Hasil penelitian menunjukkan, PPAT di Kota Medan telah mematuhi secara formal penandatanganan akta hibah setelah adanya bukti setoran dari wajib pajak. Namun demikian, masih terdapat ketidakpatuhan dalam menentukan besarnya nilai perolehan objek pajak (NPOP), karena NJOP dipakai sebagai dasar untuk menentukan NPOP meskipun harga pasar lebih tinggi dari NJOP. Faktor penyebab PPAT mematuhi penandatanganan akta hibah setelah ada bukti pembayaran BPHTB dari wajib pajak adalah karena adanya sanksi sesuai Pasal 24 dan Pasal 26 UU BPHTB. Sedangkan faktor penyebab ketidakpatuhan PPAT adalah karena sulit untuk menentukan harga pasar, dan tidak adanya sanksi menggunakan nilai NJOP dalam penghitungan BPHTB untuk akta hibah. Akibat hukum dari ketidakpatuhan PPAT dalam pembuatan akta hibah atas tanah dan atau bangunan berdasarkan UU BPHTB adalah dikenakan sanksi administrasi dan denda sebesar Rp 7.500.000,00 untuk setiap pelanggaran karena menandatangani akta sebelum adanya bukti setoran BPHTB dari wajib pajak, kemudian dalam hal terjadinya BPHTB kurang bayar sebagai akibat dari penggunaan NPOP yang tidak tepat, maka diterbitkan Surat Ketetapan Pajak oleh KPP Pratama disertai dengan sanksi berupa bunga.

Disarankan kepada PPAT dalam pembuatan akta hibah untuk memeriksa bukti setoran BPHTB dan membandingkan nilai pasar dengan NJOP untuk dijadikan patokan NPOP sehingga tidak mengakibatkan BPHTB kurang bayar di kemudian hari. Kemudian kepada KPP Pratama Medan mensosialisaikan BPHTB dan penerapan sanksi Pasal 24 dan Pasal 26 UU BPHTB lebih tegas kepada PPAT. Selain itu, kepada BPN/Kantor Pertanahan Kota Medan menetapkan harga pasar per kecamatan/ kelurahan untuk Kota Medan.

ABSTRACT Therefore it is a liability of PPAT to sign the deed of donation based on the Receipt on Payment of acquisition tax on land and/or building (SSB) evidence from the tax payer, and the violation on the term will get an administration sanction and fine for PPAT. Therefore, the issue is what the obedience of PPAT in make a deed of Kota and KPP Pratama Medan Petisah.

The results of the study indicates that PPAT in Medan city has fulfilled the payment evidence of BPHTB of the tax payer is the consideration on administration sanction such as fine as mentioned in Article 24 and Article 26 of act on Acquisition Tax on Land or Building (BPHTB). Meanwhile the cause of the disobedience of PPAT is the difficulties in determining the market price and there is no sanction for using NJOP’s value in calculating BPHTB for the grant. The legal consequence of determined by KPP Pratama with the sanction such as interest.

It is suggested to PPAT in preparing the deed of donation to check the payment evidence of BPHTB and to compare the base value by NJOP as the base for NPOP to avoid the less payment of BPHTB in the future. And to KPP Pratama Medan must socialize the BPHTB to the society as well as the implementation of sanction on Article 24 and Article 26 of UNDANG-UNDANG BPHTB to PPAT. In addition, to the authorized institution, it is suggested to determine the market price per urban village/sub district in Medan.

KATA PENGANTAR

Puji dan syukur dipanjatkan kepada Tuhan Yang Maha Kuasa, yang senantiasa telah memberikan nikmat dan petunjuknya kepada penulis, hingga akhirnya dapat diselesaikan Tesis yang berjudul “KEPATUHAN PPAT DALAM PEMBUATAN AKTA HIBAH BERDASARKAN UU BPHTB DI KOTA MEDAN”. Sebagai salah satu syarat untuk memperoleh gelar Magister Kenotariatan (M.Kn) pada Fakultas Hukum Universitas Sumatera Utara, Medan.

Tesis ini tidak akan dapat diselesaikan tanpa adanya arahan, bimbingan, bantuan maupun dukungan dari berbagai pihak. Oleh karena itu, pada kesempatan ini disampaikan penghargaan dan terima kasih yang sebesar-besarnya kepada yang terhormat Bapak Prof. Dr. Budiman Ginting, S.H., M.Hum., Bapak Drs. Bastari M., MM., dan Ibu Chairani

Bustami, S.H., Sp.N., M.Kn., selaku dosen pembimbing, demikian juga

kepada dosen penguji Ibu Dr.T. Keizerina Devi Azwar, S.H., C.N., M.Hum, dan Bapak Dr. Pendastaren Tarigan, S.H., M.S., atas

kesediaan memberikan bimbingan, arahan maupun petunjuk kepada penulis, sejak proposal sampai selesainya penulisan tesis ini.

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H, M.Sc (CTM), Sp. A (k), selaku Rektor Universitas Sumatera Utara.

2. Bapak. Prof. Dr. Runtung, S.H., M.Hum, selaku Dekan Fakultas Hukum Universitas Sumatera Utara, serta seluruh Staf atas bantuan, kesempatan dan fasilitas yang diberikan, sehingga dapat diselesaikan studi pada Program Magister Kenotariatan (M.Kn.) Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Muhammad Yamin, S.H., M.S., C.N., selaku Ketua Program Magister Kenotariatan (M.Kn.) Sekolah Pascasarjana Universitas Sumatera Utara beserta seluruh staf yang memberikan kesempatan dan fasilitas sehingga dapat diselesaikan studi pada Program Magister Kenotariatan (M.Kn.) Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Dr. T. Keizerina Devi Azwar, S.H., C.N., M.Hum., selaku Sekretaris Program Studi Kenotariatan Sekolah Pascasarjana Univesitas Sumatera Utara. 5. Para pegawai/karyawan pada Program Studi Magister Kenotariatan (M.Kn.)

Sekolah Pascasarjana Universitas Sumatera Utara yang selalu membantu kelancaran dalam hal manajemen administrasi yang dibutuhkan.

Teristimewa dengan tulus hati diucapkan terima kasih kepada kedua orang tua penulis yang selalu memberikan limpahan kasih sayang dan nasihat untuk berbuat sesuatu yang terbaik demi masa depan penulis, sehingga memotivasi penulis dalam penyelesaian tesis ini.

Akhir kata kepada semua pihak yang tidak dapat disebutkan satu per satu, terima kasih atas kebaikan, ketulusan dan dukungan dalam penyelesaian tesis ini. Semoga tesis ini bermanfaat bagi kita semua. Amin.

Medan, April 2010

Penulis,

RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Shirley

Tempat Tanggal Lahir : Medan, 14 Mei 1983 Alamat : Jl. Palembang No. 6

Jenis Kelamin : Perempuan

Status : Belum Menikah

II. ORANG TUA

Nama Ayah : Oei Siu Ping

Nama Ibu : Ang Peh Hwa

III.PENDIDIKAN

1. Sekolah Dasar Methodist – 3 Medan Tamat Tahun 1995

2. Sekolah Menengah Pertama Methodist – 3 Medan Tamat Tahun 1998

3. Sekolah Menengah Atas Metodhist – 2 Medan Tamat Tahun 2001

4. S-1 Fakultas Hukum

Universitas Sumatera Utara, Medan Tamat Tahun 2006

5. S-2 Sekolah Pascasarjana Program Magister

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR SINGKATAN ... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 11

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 12

E. Keaslian Penelitian ... 12

F. Kerangka Teori dan Konsepsi ... 17

1. Kerangka Teori ... 17

2. Konsepsi ... 33

BAB II. KEPATUHAN PPAT DALAM PEMBUATAN AKTA

HIBAH ATAS TANAH DAN BANGUNAN

BERDASARKAN UU BPHTB ... 41 A. Dasar Hukum Pengenaan dan Cara Perhitungan

BPHTB ... 41 B. Pengurangan BPHTB Atas Perolehan Hak Secara

Hibah ... 58 C. Saat dan Tempat Pajak Terutang ... 65 D. Kepatuhan PPAT dalam Pembuatan Akta Hibah

Atas Tanah dan Bangunan Berdasarkan UU BPHTB

... 71 BAB III. FAKTOR-FAKTOR PENYEBAB KEPATUHAN DAN

KETIDAKPATUHAN PPAT DALAM PEMBUATAN AKTA HIBAH ATAS TANAH DAN BANGUNAN

BERDASARKAN UU BPHTB ... 85 A. Pengetahuan Masyarakat Tentang Pajak BPHTB

Atas Hibah ... 85 B. Faktor-Faktor Penyebab Kepatuhan dan

Ketidakpatuhan PPAT dalam Pembuatan Akta

Hibah Berdasarkan UU BPHTB ... 90 BAB IV. AKIBAT HUKUM DARI KETIDAKPATUHAN PPAT

DALAM PEMBUATAN AKTA HIBAH ATAS

TANAH DAN BANGUNAN BERDASARKAN UU

BPHTB ... 103 A. Pejabat Pembuat Akta Tanah (PPAT) ... 103 B. Peranan PPAT Dalam Meningkatkan Penerimaan

C. Akibat Hukum Ketidakpatuhan PPAT Dalam Pembuatan Akta Hibah Atas Tanah dan Bangunan

Berdasarkan UU BPHTB ... 117

BAB V. KESIMPULAN DAN SARAN ... 127

A. Kesimpulan ... 127

B. Saran ... 128

DAFTAR TABEL

No Judul Halaman

1. Penerimaan Dalam Negeri Tahun 2007 s/d 2008 ... 2 2. Pembayaran BPHTB Wajib Pajak Dalam Pembuatan Akta

Hibah ... 76 3. Penandatanganan Akta Hibah dan Penyetoran BPHTB

Sebelum Adanya Bukti Setoran BPHTB (SSB) ... 77 4. Pelaporan Pengalihan Hak Atas Tanah dan Bangunan

Melalui Hibah yang NPOP Dibawah NPOPTKP ... 78 5. Penerimaan BPHTB Berdasarkan NPOP Pada KP PBB

Medan II (KPP Pratama) Tahun 2005 s/d 2007 ... 80 6. Penerimaaan BPHTB Diatas NJOP Pada KP PBB Medan II

(KPP Pratama) Tahun 2005 s/d 2007 ... 81 7. Dasar Perhitungan BPHTB Dalam Pembuatan Akta Hibah 82 8. Pengetahuan Masyarakat (Para Penghadap) Tentang

Adanya Pajak BPHTB Atas Perolehan Hak Secara Hibah .. 87 9. Pengetahuan PPAT Terhadap Ketentuan BPHTB Atas

Hibah ... 93 10. Penerapan Sanksi Pelanggaran Atas Pasal 24 dan Pasal 26

DAFTAR SINGKATAN

BPHTB : Bea Perolahan Hak Atas Tanah dan Bangunan KP PBB : Kantor Pelayanan Pajak Bumi dan Bangunan NJOP : Nilai Jual Objek Pajak

NPOP : Nilai Perolehan Objek Pajak

NPOPKP : Nilai Perolehan Objek Pajak Kena Pajak

NPOPTKP : Nilai Perolehan Objek Pajak Tidak Kena Pajak

PPAT : Pejabat Pembuat Akta Tanah

SKBKB : Surat Ketetapan BPHTB Kurang Bayar

SKBKBT : Surat Ketetapan BPHTB Kurang Bayar Tambahan SKBLB : Surat Ketetapan BPHTB Lebih Bayar

SKBN : Surat Ketatapan BPHTB Nihil

SPOP : Surat Pemberitahuan Objek Pajak

SSB : Surat Setoran BPHTB

SSBP : Surat Setoran Bukan Pajak

ABSTRAK pihak di hadapan PPAT, maka menjadi kewajiban bagi PPAT untuk menandatangani akta hibah itu setelah adanya bukti Surat Setoran Bea Perolehan Hak Atas Tanah dan Bangunan (SSB) dari wajib pajak, dan pelanggaran atas ketentuan tersebut dikenakan sanksi administratif dan denda bagi PPAT. Oleh karena itu, menjadi permasalahan bagaimana kepatuhan PPAT dalam pembuatan akta hibah atas tanah dan bangunan berdasarkan UU BPHTB, faktor-faktor penyebab kepatuhan dan ketidakpatuhan PPAT, serta akibat hukum dari ketidakpatuhan PPAT dalam pembuatan akta hibah atas tanah dan bangunan berdasarkan UU BPHTB.

Penelitian ini bersifat deskriptif analitis dengan pendekatan yuridis empiris terhadap PPAT dalam pembuatan akta hibah atas tanah dan bangunan, dengan populasi seluruh Kantor PPAT di Kota Medan yang ditarik sampel secara purposive

sampling sebanyak 6 Kantor PPAT di Kota Medan, serta didukung informan dari

KPP Pratama Medan Kota dan KPP Pratama Medan Petisah.

Hasil penelitian menunjukkan, PPAT di Kota Medan telah mematuhi secara formal penandatanganan akta hibah setelah adanya bukti setoran dari wajib pajak. Namun demikian, masih terdapat ketidakpatuhan dalam menentukan besarnya nilai perolehan objek pajak (NPOP), karena NJOP dipakai sebagai dasar untuk menentukan NPOP meskipun harga pasar lebih tinggi dari NJOP. Faktor penyebab PPAT mematuhi penandatanganan akta hibah setelah ada bukti pembayaran BPHTB dari wajib pajak adalah karena adanya sanksi sesuai Pasal 24 dan Pasal 26 UU BPHTB. Sedangkan faktor penyebab ketidakpatuhan PPAT adalah karena sulit untuk menentukan harga pasar, dan tidak adanya sanksi menggunakan nilai NJOP dalam penghitungan BPHTB untuk akta hibah. Akibat hukum dari ketidakpatuhan PPAT dalam pembuatan akta hibah atas tanah dan atau bangunan berdasarkan UU BPHTB adalah dikenakan sanksi administrasi dan denda sebesar Rp 7.500.000,00 untuk setiap pelanggaran karena menandatangani akta sebelum adanya bukti setoran BPHTB dari wajib pajak, kemudian dalam hal terjadinya BPHTB kurang bayar sebagai akibat dari penggunaan NPOP yang tidak tepat, maka diterbitkan Surat Ketetapan Pajak oleh KPP Pratama disertai dengan sanksi berupa bunga.

Disarankan kepada PPAT dalam pembuatan akta hibah untuk memeriksa bukti setoran BPHTB dan membandingkan nilai pasar dengan NJOP untuk dijadikan patokan NPOP sehingga tidak mengakibatkan BPHTB kurang bayar di kemudian hari. Kemudian kepada KPP Pratama Medan mensosialisaikan BPHTB dan penerapan sanksi Pasal 24 dan Pasal 26 UU BPHTB lebih tegas kepada PPAT. Selain itu, kepada BPN/Kantor Pertanahan Kota Medan menetapkan harga pasar per kecamatan/ kelurahan untuk Kota Medan.

ABSTRACT Therefore it is a liability of PPAT to sign the deed of donation based on the Receipt on Payment of acquisition tax on land and/or building (SSB) evidence from the tax payer, and the violation on the term will get an administration sanction and fine for PPAT. Therefore, the issue is what the obedience of PPAT in make a deed of Kota and KPP Pratama Medan Petisah.

The results of the study indicates that PPAT in Medan city has fulfilled the payment evidence of BPHTB of the tax payer is the consideration on administration sanction such as fine as mentioned in Article 24 and Article 26 of act on Acquisition Tax on Land or Building (BPHTB). Meanwhile the cause of the disobedience of PPAT is the difficulties in determining the market price and there is no sanction for using NJOP’s value in calculating BPHTB for the grant. The legal consequence of determined by KPP Pratama with the sanction such as interest.

It is suggested to PPAT in preparing the deed of donation to check the payment evidence of BPHTB and to compare the base value by NJOP as the base for NPOP to avoid the less payment of BPHTB in the future. And to KPP Pratama Medan must socialize the BPHTB to the society as well as the implementation of sanction on Article 24 and Article 26 of UNDANG-UNDANG BPHTB to PPAT. In addition, to the authorized institution, it is suggested to determine the market price per urban village/sub district in Medan.

BAB I

PENDAHULUAN

A. Latar Belakang

Salah satu tugas negara adalah melakukan pembangunan dengan tujuan akhir yaitu kesejahteraan rakyat yang merata. Tugas untuk melakukan pembangunan tersebut dapat terlaksana dengan adanya organisasi yang luas beserta segala cabang-cabang memungkinkan negara dapat menunaikan tugasnya itu dengan sempurna, di mana tentunya untuk hal itu diperlukan biaya yang tidak sedikit. Salah satu sumber biaya untuk melaksanakan tugas negara tersebut berasal dari sektor pajak. Pajak sebagai sumber utama penerimaan negara dipandang sangatlah perlu untuk terus ditingkatkan sehingga pembangunan dapat dilaksanakan dengan kemampuan sendiri berdasarkan prinsip kemandirian.1

Dasar hukum secara konstitusional dari sistem pemungutan pajak di Indonesia diletakkan dalam pasal 23 huruf (A) Amandemen UUD 1945 Republik Indonesia yang berbunyi “Pajak dan pungutan lain yang bersifat memaksa untuk keperluan Negara diatur dengan Undang-Undang”. Jadi setiap pajak yang dipungut pemerintah harus berdasarkan Undang-Undang.

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontra prestasi)

1 Tjip Ismail, Pengaturan Pajak Derah di Indonesia, Yellow Printing, Jakarta, 2007,

yang langsung ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.2 Jadi, pemungutan pajak sendiri merupakan perwujudan dari pengabdian dan peran serta wajib pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan yang diperlukan untuk pembiayaan negara dan pembangunan nasional.

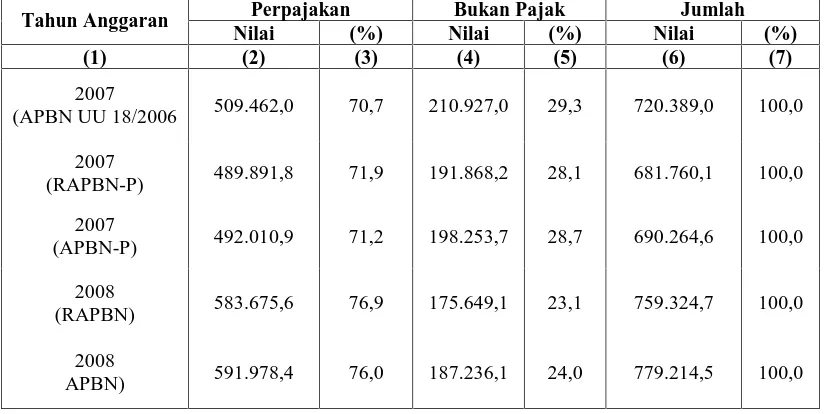

Pajak mempunyai peranan yang dominan terhadap penerimaan Negara dalam negeri dari tahun ke tahun yang semakin meningkat, sebagaimana terlihat pada tabel di bawah ini:

Tabel 1. Penerimaan Dalam Negeri Tahun 2007 s/d 2008 (dalam miliar rupiah)

Perpajakan Bukan Pajak Jumlah

Tahun Anggaran

Nilai (%) Nilai (%) Nilai (%)

(1) (2) (3) (4) (5) (6) (7)

2007

(APBN UU 18/2006 509.462,0 70,7 210.927,0 29,3 720.389,0 100,0

2007

(RAPBN-P) 489.891,8 71,9 191.868,2 28,1 681.760,1 100,0

2007

(APBN-P) 492.010,9 71,2 198.253,7 28,7 690.264,6 100,0

2008

(RAPBN) 583.675,6 76,9 175.649,1 23,1 759.324,7 100,0

2008

APBN) 591.978,4 76,0 187.236,1 24,0 779.214,5 100,0

Sumber: Departemen Keuangan R.I.

Penerimaan pajak tersebut di atas adalah Pajak Penghasilan (PPh), Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah (PPn

2

dan PPnBM), Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB), dan Bea Materai, Pajak-pajak yang diterima tersebut seluruhnya masuk ke dalam Anggaran Pendapatan dan Belanja Negara (APBN) dan akan digunakan untuk membiayai pengeluaran pemerintah sesuai dengan ketentuan APBN. Dari berbagai jenis pajak yang dikenakan terhadap masyarakat sebagaimana dikemukakan di atas, salah satunya adalah pajak yang dikenakan akibat terjadinya perbuatan hukum atas peralihan hak atas tanah dan atau bangunan. Hal ini disebabkan karena negara menganggap tanah dan bangunan merupakan salah satu aset yang mendatangkan nilai ekonomis. Jenis-jenis pajak ini dikenakan bagi pihak-pihak yang mengalihkan hak ataupun yang menerima hak atas tanah dan atau bangunan tersebut.

Bagi pihak yang mengalihkan hak atas tanah dan/atau bangunan berlaku ketentuan Pasal 4 ayat (2) Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (Diundangkan dalam Tambahan Lembaran Negara Nomor 3262) sebagaimana telah beberapa kali diubah, terakhir dengan Undang-Undang Nomor 17 Tahun 2000 (diundangkan dalam Tambahan Lembaran Negara Nomor 1985). Penghasilan dari peralihan hak atas tanah dan/atau bangunan merupakan objek Pajak Penghasilan.

1994, Tambahan Lembaran Negara Nomor 3580) tentang Pembayaran Pajak Penghasilan Atas Penghasilan dari Peralihan Hak Atas Tanah dan/atau Bangunan.

Kemudian, bagi pihak yang menerima pengalihan hak atas tanah dan/atau bangunan berlaku ketentuan Undang-Undang Nomor 21 Tahun 1997 (diundangkan dalam Lembaran Negara Nomor 14, Tambahan Lembaran Negara Nomor 3688) tentang Bea Perolehan Hak Atas Tanah dan Bangunan, sebagaimana telah diubah dengan Undang-Undang Nomor 20 Tahun 2000 (Diundangkan dalam Lembaran Negara Republik Indonesia Nomor 44, Tambahan Lembaran Negara Nomor 3688). (Selanjutnya penulisan undang-undang ini disingkat UU BPHTB).

Dengan demikian dari penjelasan di atas, diketahui bahwa dalam peralihan hak atas tanah dan atau bangunan, maka pihak yang mengalihkan maupun pihak yang menerima perolehan hak tanah dan/atau bangunan dikenakan pajak atau menjadi wajib pajak. Selanjutnya dalam tulisan ini dititikberatkan pada Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB), yaitu pajak yang dikenakan bagi pihak atas perolehan hak atas tanah dan atau bangunan tersebut.

Berdasarkan Pasal 4 ayat (1) UU BPHTB, subjek BPHTB adalah orang pribadi/badan yang menerima hak atas tanah dan/atau bangunan, dan BPHTB merupakan salah satu pajak objektif atau pajak kebendaan dimana pajak terutang didsarkan pertama-tama pada apa yang menjadi objek pajak, baru kemudian memperhatikan siapa yang menjadi subjek pajaknya.3

3 Marihot P. Siahaan, Bea Perolehan Hak Atas Tanah Dan Bangunan, PT. Raja

Objek pajak adalah perolehan hak atas tanah dan atau bangunan. Perolehan hak atas tanah dan atau bangunan atas dasar pemindahan hak ataupun pemberian hak baru. Pemindahan hak dapat terjadi karena jual beli, tukar-menukar, hibah, hibah wasiat, waris, pemasukan dalam perseroan atau badan hukum lainnya, pemisahan hak yang mengakibatkan peralihan, penunjukan pembeli dalam lelang, pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap, penggabungan usaha, peleburan usaha, pemekaran usaha dan hadiah. Sedangkan pemindahan hak baru terjadi karena kelanjutan pelepasan hak dan di luar pelepasan hak.4 Hak-hak atas tanah yang dimaksud di atas adalah hak milik, hak guna usaha, hak guna bangunan, hak pakai, hak milik atas satuan rumah susun, dan hak pengelolaan.5

Salah satu peralihan perbuatan hukum yang layak mendapatkan perhatian adalah perbuatan hukum hibah. Karena hibah adalah salah satu perbuatan hukum yang mengakibatkan terjadinya suatu peralihan hak terhadap benda, dengan cuma-cuma dan dengan tidak dapat ditarik kembali dari pemberi hibah karena penerima hibah, sebagaimana diatur dalam Buku III Bab X Pasal 1666 sampai dengan Pasal 1693 Kitab Undang-Undang Hukum Perdata (KUH Perdata).

Pasal 1666 KUH Perdata, menentukan bahwa:

a. Hibah adalah suatu persetujuan dengan mana si penghibah, diwaktu hidupnya, dengan cuma-cuma dan dengan tidak dapat ditarik kembali, menyerahkan suatu benda guna keperluan si penerima hibah yang menerima penyerahan itu.

b. Undang-undang tidak mengakui lain-lain hibah selainnya hibah-hibah diantara orang-orang yang masih hidup.

4 Pasal 2 ayat (1) dan ayat (2) UUBPTB 5

Dalam pengalihan hak atas tanah dan bangunan maka pihak yang mengalihkan maupun pihak yang menerima pengalihan hak atas tanah dan/atau bangunan disebut wajib pajak, demikian juga halnya dalam pengalihan hak secara hibah. Para waijb pajak ini seringkali kurang mematuhi kewajibannya sesuai dengan maksud dan tujuan diciptakannya undang-undang dan/atau peraturan pelaksanaannya.

Pemungutan pajak di Indonesia sejak tahun 1983 adalah berdasarkan pada sistem self assesment. BPHTB sebagaimana pajak lainnya juga menggunakan sistem self assesment. Pemungutan pajak yang menggunakan sistem self assesment tersebut

memerlukan kepatuhan perpajakan dari wajib pajak. Kepatuhan pajak merupakan pelaksanaan atas kewajiban untuk menyetor dan melaporkan pajak yang terutang sesuai dengan peraturan perpajakan. Kepatuhan yang diharapkan dalam sistem self assesment adalah kepatuhan sukarela dan bukan kepatuhan yang dipaksakan.6

Kepatuhan perpajakan tersebut terdiri dari kepatuhan pajak formal dan kepatuhan pajak material. Secara umum kewajiban penyampaian berbagai laporan perpajakan sebagai salah satu pemenuhan kewajiban pajak formal di Indonesia masih rendah. Sebagaimana terlihat dari pemasukan Surat Pemberitahuan Tahunan (SPT) di tahun 2006 sebanyak 36,25%, di tahun 2007 sebanyak 38,48%, dan di tahun 2008 sebanyak 44,32%. Data ini menunjukkan tingkat kepatuhan wajib pajak menyampaikan laporan SPT dalam 3 (tiga) tahun terakhir tersebut hanya mencapai

6

rata-rata 39,68%, yang berarti sebanyak 60,32% dari wajib pajak tidak menyampaikan SPT tersebut.7

Gambaran tingkat kepatuhan wajib pajak ini, dapat mencerminkan tingkat kepatuhan penyampaikan laporan-laporan di bidang perpajakan lainnya seperti tingkat kepatuhan penyampaian pembuatan akta perolehan hak atas tahan dan atau bangunan yang wajib disampaikan oleh PPAT.

Pasal 1 angka 24 Peraturan Pemerintah Nomor 24 Tahun 1997 tentang Pendaftaran Tanah, menyatakan bahwa Pejabat Pembuat Akta Tanah adalah Pejabat Umum yang diberi kewenangan untuk membuat akta-akta tanah tertentu. Selanjutnya ketentuan jabatan PPAT itu diatur dalam Peraturan Pemerintah Nomor 37 Tahun 1998 tentang Peraturan Jabatan Pejabat Pembuat Akta Tanah, yang menyatakan Pejabat Pembuat Akta Tanah adalah Pejabat Umum yang diberi kewenangan untuk membuat akta-akta otentik mengenai pembuatan hukum tertentu mengenai hak atas tanah atau hak milik atas satuan rumah susun. Selanjutnya perlu ditegaskan,pejabat pembuat aka tanah yang dimaksud dalam tulisan ini adalah PPAT Notaris.8

Pemberian hibah yang dilakukan oleh pemberi hibah kepada penerima hibah atas tanah dan/atau bangunan yang telah bersertifikat yang dilakukan semasa hidupnya oleh si pemberi hibah harus dibuat dengan menggunakan akta otentik dan

7 Direktorat Jenderal Pajak, Tahun 2008. 8

dilakukan di hadapan Pejabat Pembuat Akta Tanah (PPAT), sedangkan untuk hibah tanah dan/atau bangunan yang belum bersertifikat, maka hibah dilakukan di hadapan Notaris.9

Karena hibah merupakan salah satu perbuatan hukum yang dibuat dengan akta otentik oleh PPAT, maka salah satu kewajiban PPAT dalam pembuatan akta hibah itu adalah memastikan bahwa pembayaran BPHTB yang terutang sudah dilunasi oleh wajib pajak dengan memperlihatkan bukti Surat Setoran Bea Perolehan Hak Atas Tanah dan Bangunan (SSB), barulah pembuatan dan penandatanganan akta hibah tersebut dapat dilaksanakan.

Adapun kewajiban PPAT yang lainnya adalah tentang kewajiban pelaporan pembuatan akta peralihan hak atas tanah dan bangunan kepada Kantor Pelayanan Pajak Bumi dan Bangunan (KP PBB) (sekarang KPP Pratama Medan) yang wilayah kerjanya meliputi tempat tanah dan atau bangunan dimaksud berada selambat-lambatnya adalah pada tanggal 10 bulan berikutnya. Ketentuan pelaporan ini diatur dalam Pasal 25 UU BPHTB dan lebih lanjut diatur dalam Peraturan Pemerintah Nomor 34 Tahun 1997 tentang Pelaporan atau Pemberitahuan Perolehan Hak Atas Tanah dan/atau bangunan.

Dalam rangka mengefektifkan penerapan denda administrasi bagi para PPAT yang telah melanggar ketentuan pelaporan menurut UU BPHTB, maka ditindaklanjuti

9 Dalam praktek juga sering dilakukan pemindahan hak terhadap tanah yang sudah

dengan Keputusan Bersama Menteri Negara Agraria, Kepala BPN dan Dirjen Pajak Nomor 2 Tahun 1998 dan Nomor KEP-179/PJ/1998 antara lain telah mengatur beberapa ketentuan di mana Kepala Kantor Pajak Bumi dan Bangunan (KPP Pratama) harus melaporkan PPAT yang telah melanggar ketentuan tersebut di atas kepada Kepala Kantor Pertanahan Kabupaten/Kota yang terkait, Kepala Kantor Pertanahan Kabupaten/Kota wajib mengenakan sanksi administrasi kepada PPAT berdasarkan laporan Kepala Kantor Pajak Bumi dan Bangunan.

Denda administrasi atas pelanggaran yang dilakukan PPAT dalam pembuatan akta perolehan hak atas tanah dan atau bangunan dalam pembayaran BPHTB tersebut, dapat ditagih dengan Surat Tagihan Denda (STD) dan hasilnya merupakan penerimaan negara yang dibayarkan melalui Bank pemerintah menggunakan SSBP dengan kode MAP.0894 dan kode Sub.Kel MAP 0890. Apabila pihak Kantor Pertanahan Kabupaten/Kota kesulitan dalam penerapan sanksi administrasi tersebut, antara lain dalam hal pengisian SSBP, pihak Kantor Pelayanan Pajak Bumi dan Bangunan membantu seperlunya dalam pelaksanaan sanksi administrasi tersebut pelaksanaannya di wilayah BPN/Kantor Pertanahan Kabupaten/Kota.

Bentuk sanksi administrasi denda karena tidak dilakukannya laporan bulan ataupun keterlambatan laporan bulanan akta tersebut diatur dalam Pasal 26 ayat (1) UU BPHTB yaitu bagi PPAT yang tidak melakukan laporan bulanan dikenakan sanksi administrasi denda sebesar Rp. 7.500.000,00,- untuk setiap pelanggaran.10 Sedangkan dalam Pasal 26 ayat(2) dinyatakan PPAT/Notaris yang melanggar

10

ketentuan keterlambatan pelaporan dikenakan sanksi administrasi berupa denda sebesar Rp. 250.000,- untuk setiap laporan.11 Kepala Kantor Pertanahan Kabupaten/Kota yang melanggar ketentuan dikenakan sanksi menurut peraturan perundang-undangan yang berlaku.

Penyampaian laporan bulanan atas akta peralihan hak atas tanah dan atau bangunan yang dilakukan oleh PPAT diperlukan dalam rangka pengawasan terhadap kepatuhan dan kebenaran pemenuhan pembayaran pajak (BPHTB) atas terjadinya peralihan hak atas tanah dan atau bangunan tersebut, dan juga bagi petugas pajak untuk melihat kebenaran besarnya pengenaan pajak dengan Nilai Perolehan Objek Pajak (NPOP), mengkompilasikan data yang ada di Bank dengan yang dilaporkan PPAT, serta memilah BPHTB yang bersumber dari peralihan hak atas tanah dan atau bangunan dari PPAT dengan yang bersumber dari peralihan pada kantor pertanahan (BPN).

PPAT dalam pembuatan akta hibah sangat terkait dengan pemungutan BPHTB dalam keabsahan akta hibah tersebut. Namun, dalam hal kebenaran nilai transaksi PPAT tidak mempunyai kewenangan untuk pengujian nilai atau harga objek peralihan hak yang berpengaruh terhadap besarnya pajak yang harus dibayarkan atau disetor oleh wajib pajak yang bersangkutan. Kemudian juga dalam hal pembayaran pajak BPHTB yang disetorkan kepada bank persepsi dapat dilakukan oleh pihak mana saja. Sehingga dalam hal perolehan hak secara hibah tersebut yang terpenting adalah para pihak memegang surat bukti tanda bayar pajak.

11

Dari uraian latar belakang di atas, diketahui bahwa PPAT dalam pembuatan akta hibah berperan dalam pemungutan BPHTB sebagai sumber pendapatan negara dari sektor pajak, selain itu pembayaran BPHTB tersebut merupakan dasar hukum dalam pembuatan akta hibah itu sebagai akta otentik dalam perolehan hak atas tanah dan atau bangunan. Sehingga undang-undang memberikan sanksi administratif dan denda bagi PPAT yang melakukan pelanggaran atas ketentuan tersebut. Oleh karena itu, maka dilakukan penelitian dengan judul ”Kepatuhan PPAT Dalam Pembuatan Akta Hibah Berdasarkan Undang-Undang BPHTB Di Kota Medan”

B. Permasalahan

Bertitik tolak dari uraian di atas maka yang menjadi permasalahan penelitian ini adalah:

1. Bagaimana kepatuhan PPAT dalam pembuatan akta hibah atas tanah dan bangunan berdasarkan UU BPHTB?

2. Apakah faktor-faktor penyebab kepatuhan dan ketidakpatuhan PPAT dalam pembuatan akta hibah atas tanah dan bangunan berdasarkan UU PBHTB?

3. Bagaimana akibat hukum dari ketidakpatuhan PPAT dalam pembuatan akta hibah atas tanah dan bangunan berdasarkan UU BPHTB?

C. Tujuan Penelitian

Berdasarkan pada permasalahan di atas maka tujuan penelitian ini adalah: 1. Untuk mengetahui kepatuhan PPAT dalam pembuatan akta hibah atas tanah dan

2. Untuk mengetahuui faktor-faktor penyebab kepatuhan dan ketidakpatuhan PPAT dalam pembuatan akta hibah atas tanah dan bangunan berdasarkan UU PBHTB 3. Untuk mengetahui akibat hukum dari ketidakpatuhan PPAT dalam pembuatan

akta hibah atas tanah dan bangunan berdasarkan UU BPHTB

D. Manfaat Penelitian

Manfaat dari hasil penelitian dapat dilihat secara teoretis dan secara praktis, yaitu:

1. Secara teoretis, penelitian dapat bermanfaat untuk mengembangkan ilmu hukum terutama hukum pajak.

2. Secara praktis, dari hasil penelitian ini diharapkan dapat memberikan masukan bagi praktisi yang terkait dengan peralihan hak atas tanah dan bangunan khususnya pemberian hibah atas tanah dan bangunan sehingga dapat menambah wawasan dan pengetahuan dalam menjalankan tugasnya dan dapat memberikan masukan kepada masyarakat mengenai pajak BPHTB tersebut.

E. Keaslian Penelitian

perpajakan/bea perolehan hak atas tanah dan bangunan, namun permasalahan dan bidang kajiannya berbeda, yaitu:

1. Tesis atas nama Nadia mahasiswa Magister Kenotariatan, Program Pascasarjana USU Tahun 2004, dengan judul “Peranan Pejabat Pembuat Akta Tanah Dalam Pembayaran Pajak Atas Transaksi Jual Beli Tanah Dan/Bangunan Di Kota Banda Aceh”. Permasalahan yang diteliti adalah:

1) Bagaimanakah peranan yang dilakukan oleh Pejabat Pembuat Akta Tanah (PPAT) dalam pemunguta pajak terkait dengan jual beli hak atas tanah dan/atau bangunan?

2) Bagaimanakah upaya yang dilakukan oleh PPAT untuk mengefektifkan pembayaran pajak sesuai dengan undang-undang dalam pelaksanaan jual beli hak atas tanah dan/atau bangunan?

3) Bagamanakah bentuk kendala yang dihadapi oleh PPAT dalam mengefektifkan ke kas negara dari sektor pajak melalui jual beli hak atas tanah dan/atau bangunan dan bagaimanakah PPAT mengatasi kendala yang ada?

Kesimpulan dari penelitian di atas adalah:

2) PPAT dalam mengefektifkan Pajak Penghasilan dan Bea Perlehan Hak Atanah, dapat membantu para pihak untuk melakukan pembayaran (menyetorkan) pajak-pajak terutang. Hal ini dilakukan untuk mempecepat proses penandatanganan akta. Kedua jenis pajak tersebut wajib dibayar apabila nilai transaksi pengalihan hak atas tanah dan/atau bangunan telah mencapai nilai objek kena pajak (NPKP) yang telah ditentukan.

3) Hambatan dan kendala yang dihadapi oleh PPAT dalam mengefektifkan penerimaan pajak dari sektor pengalihan atas tanah dan/bangunan yang terjadi di lapangan adalah kurangnya sosialisasi tentang BPHTB dan PPh kepada masyarakat.

2. Tesia atas nama Maya Primasari mahasiswa Program Pascasarjana USU tahun 2003, dengan judul: “Implementasi Undang-Undang Bea Perolehan Hak Atas Tanah Dan Bangunan Dikaitkan Dengan Tugas PPAT Dalam Pembuatan Akta Jual Tanah Dan/Atau Bangunan”. Permasalahan yang diteliti adalah:

1) Apakah hibah wasiat (legaaf) merupakan suatu cara untuk memperoleh Hak Milik?

2) Apakah kendala-kendala/hambatan-hambatan yang terdapat dalam proses balik nama sertifikat hak atas tanah yang pengalihannya dilakukan berdasarkan hibah wasiat?

3) Bagaimanakah proses balik nama sertipikat hak atas tanah yang pengalihannya dilakukan melalui hibah wasiat?

1) Pengalihan hak atas tanah berdasarkan hibah wasiat (legaat), sebagaimana menurut ketentuan Peratura Menteri Negara Agraria/Kepala Badan Pertanahan Nasional (PMNA/BKBN) Nomor 3 Tahun 1997, Pasal 112 ayat (1) butir 3 huruf b dan c yang menyaratkan penggunaan akta hibah (PPAT) dan akat pembagian warisan bagi penyerahan hibah wasiat adalah kurang bayar tepat menurut hukum, oleh karena:

a. Dilihat dari pengertian hukum, hibah adalah berbeda dengan Hibah Wasiat, dan menurut hukum orang tidak dapat bertindak atas nama maupun sebagai wakil dari orang lain yang telah meninggal dunia

b. Sedangkan yang diamanatkan oleh pemberi hibah wasiat adalah penyerahan hibah wasiat yang bersangkutan, bukannya menghibahkannya.

c. Dalam hal ini yang harus dilakukan bukanlah mengakhiri kepemilikan bersama, melainkan menyerahkan kepemilikan atas benda yang dihibah wasiatkan kepada penerima hibah wasiat.

d. Penerima hibah wasiat tidak selalu merupakan ahli waris (ada kalanya si penerima hibah wasiat tersebut adalah merupakan subyek hukum yang tidak ada hubungan sedarah sama sekali dengan pemberi hibah wasiat) dan ada kalanya penerima hibah wasiat menerima hibah wasiat yang diberikan oleh pemberi hibah wasiat akan tetapi menolak harta peninggalan pemberi hibah wasiat.

dilakukan berdasarkan hibah wasiat pada Kantor Pertanahan Medan, pada dasarnya justru muncul darisejak diberlakukannya Peraturan Menteri Negara Agraria/Kepala Badan Pertanahan Nasional (PMNA/KBPN) Nomor 3 Tahun 1997, yang mana dengan diberlakukannya peraturan tersebut mengakibatkan terjadinya ketidakseragaman dalam pelaksanaan proses balik namanya pada Kantor Pertanahan Medan, dan disamping itu hal yang menyebabkan terjadinya kendala-kendala/hambatan-hambatan terebut terjadi karena masalah intern dari suami/isteri yang masih hidup (apabila obyek hibah wasiat adalah harta persekutuan), para ahli wasis al interstato dan penerima hibah wasiat (legataris).

3) Proses balik nama sertipikat hak atas tanah berdasarkan hibah wasiat pada Kantor Pertanahan Medan, pada pokoknya selama berdasarkan pada ketentuan Peraturan Menteri Negara Agraria/Kepala Badan Pertanahan Nasional (PMNA/KBPN) Nomor 3 Tahun 1997 dan persyaratan-persyaratan dalam proses balik namanya telah terpenuhi serta tidak terdapatnya suatu hal yang menyebabkan terhambatnya proses balik, nama tersebut yang disebabkan karena sebagaimana telah tersebut di atas, maka dalam hal ini Kantor Pertanahan Medan akn melaksanakan proses balik namnya.

F. Kerangka Teori dan Konsepsi

1. Kerangka Teori

Teori adalah untuk menerangkan atau menjelaskan mengapa gejala spesifik atau proses tertentu terjadi,12 dan satu teori harus diuji dengan menghadapkannya pada fakta-fakta yang dapat menunjukkan ketidak benarannya.13 Kerangka teori adalah kerangka pemikiran atau butir-butir pendapat, teori, thesis mengenai sesuatu kasus atau permasalahan (problem) yang menjadi bahan perbandingan, pegangan teoretis14

Pasal 1 angka (1) Undang-Undang Nomor 20 Tahun 2000 tentang Bea Perolehan Hak Atas Tanah dan/atau Bangunan, memberikan pengertian “Bea Perolehan Hak Atas Tanah dan/atau Bangunan adalah pajak yang dikenakan atas perolehan hak atas tanah dan/atau bangunan, yang selanjutnya disebut pajak.”

Menurut Marihot P. Siahaan:

BPHTB adalah pajak yang dikenakan atas perolehan hak atas tanah dan atau bangunan, yang selanjutnya disebut pajak. Pada dasarnya BPHTB dikenakan atas setiap perolehan hak yang diterima oleh orang atau badan dan terjadi dalam wilayah hukum negara Indonesia. BPHTB merupakan pajak yang terutang dan harus dibayar oleh pihak yang memperoleh suatu hak atas tanah dan bangunan agar akta atau risalah lelang, atau surat keputusan pemberian hak dapat dibuat dan ditandatangani oleh pejabat yang berwenang. Perolehana

12 J.J.J. M. Wuisman, dalam M. Hisyam, Penelitian Ilmu-Ilmu Sosial, Asas-Asas, FE

UI, Jakarta, 1996, hal. 203. M. Solly Lubis, Filsafat Ilmu dan Penelitian, CV. Mandar Maju, Bandung, 1994, hal. 27. menyebutkan, bahwa teori yang dimaksud di sini adalah penjelasan mengenai gejala yang terdapat dalam dunia fisik tersebut tetapi merupakan suatu abstraksi intelektual di mana pendekatan secara rasional digabungkan dengan pengalaman empiris. Artinya teori ilmu merupakan suatu penjelasan rasional yang berkesuaian dengan objek yang dijelaskannya. Suatu penjelasan biar bagaimanapun meyakinkan, tetapi harus didukung oleh fakta empiris untuk dapat dinyatakan benar.

13 Ibid, hal. 16. 14

hak atas tanah dan atau bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan atau bangunan oleh pribadi atau badan. Pada dasarnya perolehan hak merupakan hasil dari suatu peralihan hak dari suatu pihak yang memiliki atau menguasai suatu tanah dan bangunan kepada pihak lain yang menerima hak atas tanah dan bangunan tersebut.15

Perolehan hak atas tanah dan bangunan dapat terjadi karena dua hal, yaitu peristiwa hukum dan perbuatan hukum. Perolehan hak karena peristiwa hukum merupakan perolehan hak yang diperoleh oleh seseorang karena adanya suatu peristiwa hukum, misalnya pewarisan, yang mengakibatkan hak atas tanah tersebut berpindah dari pemilik tanah dan bangunan sebelumnya (pewaris) kepada ahli waris yang berhak. Perolehan hak karena pewarisan ini hanya terjadi apabila terjadi peristiwa hukum, yaitu meninggalnya si pewaris. Apabila si pewaris tidak meninggal dunia, tidak akan ada pewarisan yang mengakibatkan hak atas tanah dan bangunan beralih dari pewaris kepada ahli waris. Cara perolehan hak yang kedua adalah melalui perbuatan hukum, yaitu pemilik tanah dan bangunan secara sadar melakukan perbuatan hukum mengalihkan hak atas tanah dan bangunan miliknya kepada pihak lain yang akan menerima peralihan hak tersebut. Contoh perolehan hak karena perbuatan hukum antara lain jual, hibah dan lelang.16

Hak atas tanah dan atau bangunan adalah hak atas tanah, termasuk Hak Pengelolaan, termasuk bangunan di atasnya, sebagaimana dimaksud dalam Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria (UUPA), Undang-Undang Nomor 16 Tahun 1985 tentang Rumah Susun, dan

15 Marihot P. Siahaan, op. cit., hal. 40. 16

ketentuan peraturan perundang-undangan lain yang berlaku. Hal ini berarti BPHTB hanya boleh dikenakan atas perolehan hak yang diaur dalam UUPA, Undang-Undang Rumah Susun, dan Hak Pengelolaan. Perolehan hak-hak atas tanah lain yang berkembang di masyarakat adat tetapi tidak diakui oleh UUPA tidak boleh dikenakan BPHTB.17

Subyek BPHTB seperti halnya dengan subjek PPh adalah orang pribadi atau badan yang memperoleh hak atas tanah dan/atau bangunan, yang tercantum dalam ketentuan Pasal 4 Undang-Undang BPHTB, yaitu :

(1) Yang menjadi Subyek Pajak adalah orang pribadi atau badan yang memperoleh hak atas tanah dan/atau bangunan.

(2) Subyek Pajak sebagaimana dimaksud pada ayat (1) yang dikenakan kewajiban membayar pajak menjadi Wajib Pajak menurut Undang-Undang ini.

Sedangkan obyek pajak BPHTB sesuai dengan ketentuan Pasal 2 Undang-Undang BPHTB yaitu:

(1) Yang menjadi obyek pajak adalah perolehan hak atas tanah dan/atau bangunan.

(2) Perolehan hak atas tanah dan/atau bangunan sebagaimana dimaksud dalam ayat (1) meliputi :

6. pemasukan dalam perseroan atau badan hukum lainnya; 7. pemisahan hak yang mengakibatkan peralihan;

8. penunjukkan pembeli dan lelang;

9. pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap;

17

10.penggabungan usaha;

(3)Hak atas tanah sebagaimana dimaksud dala ayat (1) adalah : a. hak milik;

b. hak guna usaha; b. hak guna bangunan; c. hak pakai;

d. hak milik atas satuan rumah susun; e. hak pengelolahan.

Berdasarkan ketentuan Pasal 3 Undang-Undang BPHTB:

(1) Obyek Pajak yang tidak dikenakan Bea Perolehan Hak atas Tanah dan/ atau Bangunan adalah Obyek Pajak yang diperoleh :

a. perwakilan diplomatik, konsulat berdasarkan atas perlakuan timbal balik;

b. negara untuk menyelenggarakan pemerintahan dan atau untuk pelaksanaan pembangunan guna kepentingan umum;

c. badan atau perwakilan organisasi internasional yang diterapkan dengan Keputusan Menteri dengan syarat tidak menjalankan usaha atau melakukan kegiatan lain di luar fungsi dan tugas badan atau perwakilan organisasi tersebut.

d. orang pribadi atau badan karena konversi hak atau karena perbuatan hukum lain dengan tidak adanya perubahan nama;

e. orang pribadi atau badan karena wakaf;

f. orang pribadi atau badan yang digunakan untuk kepentingan ibadah. (2) Obyek Pajak yang diperoleh karena waris, hibah wasiat, dan pemberian

hak pengelolahan pengenaan pajaknya diatur dengan Peraturan Pemerintah.”

1. Perolehan hak karena waris adalah perolehan hak atas tanah dan atau bangunan oleh ahli waris dari pewaris, yang berlaku setelah pewaris meninggal dunia.

2. Perolehan hak karena hibah wasiat adalah perolehan hak atas tanah dan atau bangunan oleh orang pribadi atau badan dari pemberi hibah wasiat, yang berlaku setelah pemberi hibah wasiat meninggal dunia.

Jadi terhadap penerima hibah atas tanah dan/atau bangunan dari keluarga sedarah dalam garis keturunan lurus satu derajat dan tidak ada hubungan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan, bukan merupakan obyek Pajak Penghasilan tetapi merupakan objek pajak Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).18

BPHTB merupakan pajak yang dikenakan atas setiap perolehan hak atas tanah dan/atau bangunan di Indonesia, baik karena pemindahan hak dari orang pribadi atau badan kepada orang pribadi atau badan lainnya maupun karena pemberian hak baru oleh pemerintah atau negara kepada orang pribadi atau badan. Karena perolehan hak atas tanah dan/atau bangunan merupakan perbuatan atau peristiwa hukum yang diperoleh orang pribadi atau badan.19

Dalam pembahasan mengenai kepatuhan PPAT dalam pembuatan akta hibah berdasarkan UU BPHTB pada Kantor Pelayanan Pajak, maka teori yang dipergunakan dalam penelitian ini adalah teori kepatuhan hukum, menurut R. Bierstedt sebagaimana dikutip oleh Soerjono Soekanto, bahwa dasar-dasar kepatuhan hukum adalah:20

18

http://www. pajakpribadi.com yang diakses pada tanggal 12 Mei 2008

19 Lihat Pasal 1 ayat (2) Undang-Undang BPHTB

20 Soerjono Soekanto, Kesadaran Hukum dan Kepatuhan Hukum (Suatu Percobaan

a. Indoctrination

Sebab pertama mengapa warga masyarakat mematuhi kaedah-kaedah adalah karena dia diindoktrinir untuk berbuat demikian. Sejak kecil manusia telah dididik agar mematuhi kaedah-kaedah yang berlaku dalam masyarakat. Sebagaimana halnya dengan unsur-unsur kebudayaan lainnya, maka kaedah-kaedah telah ada waktu seseorang dilahirkan, dan semula manusia menerimanya secara tidak sadar. Melalui proses sosiolisasi manusia dididik untuk mengenal mengetahui serta mematuhi kaedah-kaedah tersebut.

b. Habituation

Oleh karena sejak kecil mengalami proses sosialisasi, maka lama kelamaan menjadi suatu kebiasaan untuk mematuhi kaedah-kaedah yang berlaku. Memang pada mulanya adalah sukar sekali untuk mematuhi kaedah-kaedah tadi yang seolah-olah mengekang kebebasan. Akan tetapi, apabila hal itu setiap hari ditemui, maka lama kelamaan menjadi suatu kebiasaan untuk mematuhinya terutama apabila manusia sudah mulai mengulangi perbuatan-perbuatan.

c. Utility

Pada dasarnya manusia mempunyai kecenderungan untuk hidup pantas dan teratur. Akan tetapi apa yang pantas dan teratur untuk seseorang, belum tentu pantas dan teratur bagi orang lain. Oleh karena itu diperlukan suatu patokan tentang kepantasan dan keteraturan tersebut; patokan-patokan tadi merupakan pedoman-pedoman atau takaran-takaran tentang tingkah laku dan dinamakan kaedah. Dengan demikian, maka salah satu faktor yang menyebabkan orang taat pada kaedah adalah karena kegunaan dari pada kaedah tersebut. Manusia menyadari, bahwa kalau dia hendak hidup pantas dan teratur maka diperlukan kaedah-kaedah.

d. Group identification

Salah satu sebab mengapa seseorang patuh pada kaedah, adalah karena kepatuhan tersebut merupakan salah satu sarana untuk mengadakan identifikasi dengan kelompok. Seseorang mematuhi kaedah-kaedah yang berlaku dalam kelompoknya bukan karena dia menganggap kelompoknya lebih dominan dari kelompok-kelompok lainnya, akan tetapi justru karena ingin mengadakan identifikasi dengan kelompoknya tadi. Bahkan kadang-kadang seseorang mematuhi kaedah-kaedah kelompok lain, karena ingin mengadakan identifikasi dengan kelompok lain tersebut.

tertentu. Awal daripada proses inilah yang biasanya disebut sebagai proses belajar, dimana terjadi suatu perubahan pada pendirian seseorang. Yang esensial pada proses ini adalah adanya penguatan terhadap respons-respons terdahulu karena tidak adanya penguatan atau mungkin oleh adanya sanksi yang negatif terhadap perikelakuan demikian. Jadi hanya respons-respons yang dipelajari yang memperoleh imbalan secara berulang-ulang, sedangkan respons-respons yang kehilangan kekuatan penunjangnya lama kelamaan hilang.

Kerangka kognitif yang terbentuk dalam pikiran warga-warga masyarakat didasarkan pada pengalaman-pengalamannya dalam proses interaksi sosial yang dinamis. Kerangka tersebut merupakan sistem nilai-nilai yang merupakan bagian daripada suatu etos kebudayaan, sifat nasional ataupun struktur kepribadian. Sistem nilai-nilai tersebut merupakan dasar untuk merumuskan kebutuhan-kebutuhan utama masyarakat dan merupakan suatu kriteria untuk mematuhi kaedah-kaedah hukum tertentu.21

Pada internalisasi seseorang mematuhi kaedah-kaedah hukum oleh karena secara intrinsik kepatuhan tadi mempunyai imbalan. Isi kaedah-kaedah tersebut adalah sesuai dengan nilai-nilainya sejak semula pengaruh terjadi, atau oleh karena dia merubah nilai-nilai yang semula dianutnya. Hasil dari proses tersebut adalah suatu konformitas yang didasarkan pada motivasi secara intrinsic. Pusat kekuatan proses ini adalah kepercayaan orang tadi terhadap tujuan dari kaedah-kaedah bersangkutan, terlepas dari perasaan atau nilai-nilainya terhadap kelompok atau pemegang

21

kekuasaan maupun pengawasannya. Selanjutnya ada bermacam-macam derajat kepatuhan hukum sebagai berikut:22

1. Seseorang berperikelakuan sebagaimana diharapkan oleh hukum dan menyetujuinya halmana sesuai dengan sistem nilai-nilai dari mereka yang berwenang.

2. Seseorang berperikelakuan sebagaimana diharapkan oleh hukum dan menyetujuinya, akan tetapi dia tidak setuju dengan penilaian yang diberikan oleh yang berwenang terhadap hukum yang bersangkutan. 3. Seseorang mematuhi hukum, akan tetapi dia tidak setuju dengan

kaedah-kaedah tersebut maupun pada nilai-nilai dari penguasa.

4. Seseorang tidak patuh pada hukum, akan tetapi dia menyetujui hukum tersebut dan nilai-nilai daripada mereka yang mempunyai wewenang. 5. Seseorang sama sekali tidak menyetujui kesemuanya dan diapun tidak

patuh pada hukum (melakukan protes).

Kepatuhan hukum senantiasa tergantung pada kesadaran hukum. Bagaimana seorang dapat mematuhi hukum, kesanggupan untuk memahami hukum secara logis diikuti oleh kemampuan untuk menilainya. Di sinilah letak hubungan kesadaran hukum dengan kepatuhan hukum terlepas dari adil tidaknya hukum tersebut.23

Dengan demikian kepatuhan hukum seseorang terhadap hukum harus didahului oleh penerimaan secara sadar hukum. Kesadaran hukum merupakan suatu penilaian hukum yang berlaku dalam kenyataan, yang dicita-citakan semua orang. Karena penilaian seseorang terhadap hukum sangat bepengaruh dalam membentuk kepatuhan terhadap hukum. Demikian juga halnya dengan Pejabat Pembuat Akta Tanah (PPAT) sebagai pejabat yang diberi wewenang untuk membuat akta pemberian hibah atas tanah dan atau bangunan, yang sangat terkait dengan adanya kewajiban bagi pihak yang memperoleh hak atas tanah dan bangunan melalui pemberian hibah

22 Ibid., hal. 234. 23

untuk membayar pajak (BPHTB). Menurut Pasal 24 UU BPHTB, maka PPAT punya kewajiban untuk tidak menandatangani akta pemberian hibah hak atas tanah dan atau bangunan yang belum dilunasi kewajiban pajaknya oleh para pihak. Kemudian PPAT sebagaimana dinyatakan dalam ketentuan Pasal 25 dan Pasal 26 UU BPHTB diwajibkan untuk melakukan laporan bulanan akta tersebut dalam kaitan dengan pembayaran pajak (BPHTB).

Pajak didefinisikan oleh kalangan para sarjana ahli di bidang perpajakan dalam berbagai ragam. Di antara beberapa pendapat para sarjana tersebut di bawah ini dikutip dari berbagai sumber yakni:

P.J.A. Adriani, menyatakan:

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terhutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas Negara untuk mengelenggaraakan pemerintahan.24

Kemudian, menurut Rochmat Soemitro, ”Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment”.25

M.J.H. Smeets menyatakan bahwa. Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum dan yang dapat dipaksakannya, tanpa adanya kontra prestasi yang dapat ditunjukkan dalam hal yang individual, dimaksudkan untuk membiayai pengeluaran pemerintah”.

24

P.J.A. Adriani, dalam Bohari, Pengantar Perpajakan, Ghalia Indonesia, Jakarta, 1985, hal. 31.

25

Dari penjelasan definisi yang dikemukakan oleh para sarjana, maka dapat dipahami definisi tersebut mengandung unsur-unsur: pertama, adanya peralihan sebagian kekayaan dari masyarakat kepada Negara, artinya bahwa pajak adalah suatu iuran, atau kewajiban dari masyarakat untuk menyerahkan sebagian kekayaan (pendapatan) kepada Negara. Kedua, dapat dipaksakan, artinya penyerahan sebagian kekayaannya tersebut bersifat wajib dan apabila tidak dilaksanakan terdapat peringatan/sanksi hukum yang berupa surat paksa, dan sita. Ketiga, dibuat berdasarkan undang-undang, artinya pajak berlaku umum (sesuai dengan syarat-syarat yang ditentukan) dengan didasarkan pada ketentuan undang-undang. Hal ini sesuai dengan dasar hukum pemungutan pajak di Indonesia yang tercantum dalam Pasal 23 A UUD 1945.26 Keempat, tidak ada jasa timbali balik/kontraprestasi yang langsung dapat ditunjuk terhadap orang tertentu, artinya bahwa antar pembayaran pajak dengan prestasi dari Negara tidak ada hubungan langsung.27 Terakhir, dana pajak harus dipergunakan untuk kepentingan umum, antara lain pembuatan jalan, jembatan dan sebagainya.

Dengan demikian pajak adalah suatu kewajiban dari masyarakat untuk menyerahkan sebagian dana kepada Negara dalam membiayai kepentingan umum serta keperluan Negara lainnya yang pelaksanaannya diatur oleh undang-undang.

26 Baharuddin Aritonang, UUD 1945 Naskah Asli dan Perubahannya, Penerbit Pustaka

Pergaulan, Jakarta, 2004, hal. 60.

27 Dikemukakan oleh Bohari, bahwa prestasi dari Negara yang tidak ada hubungan

Hukum pajak sering disebut hukum fiskal, sebenarnya pengertian istilah fiskal dengan pajak ada perbedaannya.28 Hukum pajak mengandung dua pengertian yang disatukan satu sama lain, yang pertama, pengertian hukum adalah kumpulan aturan-aturan/norma dan yang kedua adalah pengertian pajak.

Hukum pajak adalah kumpulan aturan-aturan/norma-norma yang mengatur hubungan antara kewenangan Pemerintah/Negara sebagai pemungut pajak (fiskus) dengan masyarakat sebagai pembayar pajak (wajib pajak). Dengan perkataan lain hukum pajak mengatur: subjek pajak; obyek pajak, kewajiban wajib pajak terhadap pemerintah; timbulnya dan hapusnya hutang pajak; penagihan paksa; pengajuan keberatan dan banding pada peradilan pajak.

Berdasarkan uraian di atas bahwa hukum pajak mengatur hubungan antara pemerintah/negara (fiskus) dengan masyarakat sebagai pembayar pajak (wajib pajak), maka dari pernyataan tersebut jelas hukum pajak adalah bagian dari Hukum Publik antara lain: Hukum Tata Negara, Hukum Pidana dan Hukum Administrasi Negara, di mana Hukum Pajak merupakan sub bagian dari Hukum Administrasi Negara.

Dengan demikian, menurut P.J. A. Adriani agar hukum pajak diberikan tempat tersendiri di samping Hukum Administrasi Negara, karena Hukum Pajak mempunyai tugas lain yaitu sebagai alat untuk menentukan politik perekonomian, dan pada umumnya mempunyai tata tertib serta istilah-istilah tersendiri.29

28

Ibid., hal. 24.

29 P. J. A. Adriani, dalam R. Santoso Brotodihardjo, Pengantar Ilmu Hukum Pajak,

Menurut golongannya pajak dapat dilihat dari pajak langsung maupun pajak tidak langsung. Yang dimaksud dengan pajak langsung adalah pajak yang dikenakan langsung atau dipikulkan kepada pribadi wajib pajak dan tidak dapat dibebankan kepada pihak lain, biasanya pengenaan pajak ini bersifat periodik dan berulang-ulang, Sedangkan pajak tidak langsung adalah pajak dimana wajib pajak dapat melimpahkan kewajiban pajaknya kepada pihak lain (atau pihak ketiga). 30

Menurut sifatnya pajak dibagi atas Pajak Subjektif adalah pajak yang didasarkan pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak, contohnya Pajak Penghasilan. Sedangkan Pajak Objektif adalah pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri wajib pajak, contohnya Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah.

Berdasarkan dari lembaga pemungutannya pajak dibagi atas 2 (dua) hal pokok, yaitu Pajak Pusat (Negara) dan Pajak Daerah. Yang dimaksud Pajak Pusat yaitu pajak yang dipungut oleh pemerintah pusat (Negara) yang dipergunakan untuk membiayai pembiayaan rumah tangga negara. Sedangkan yang dimaksud dengan Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah yang dipergunakan untuk membiayai rumah tangga daerah, misalnya Pajak Hotel, Pajak Restoran dan lain sebagainya.

Kemudian mengenai sistem pemungutan pajak, ada beberapa sistem pemungutan pajak yang dikenal di Indonesia yaitu:

30

a. Official Assesment System

Official Assesment System adalah dimana wewenang pemungutan pajak ada

pada fiskus. Fiskus berhak menentukan besarnya utang pajak orang pribadi maupun badan dengan mengeluarkan surat ketetapan pajak, yang merupakan bukti timbulnya suatu utang pajak. Jadi, dalam sistem ini para Wajib Pajak bersifat pasif dan menunggu ketetapan fiskus mengenai utang pajaknya.

Dimaksudkan sistem ini adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak dengan ciri-ciri sebagai berikut: 31

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus; b. Wajib Pajak bersifat pasif;

c. Utang Pajak timbul setelah dikeluarkannya surat ketetapan pajak oleh fiskus. Pelaksanaan official assesment system Fiskus mengeluarkan “Surat Ketetapan Sementara” pada awal tahun, yang kemudian dikeluarkan lagi “Surat Ketetapan Pajak Rampung” pada akhir tahun pajak untuk menentukan besarnya utang pajak yang sesungguhnya. Sejak tahun 1984 ditetapkan Self Assesment System secara penuh dalam sistem pemungutan pajak di Indonesia.

2. Self Assesment System

Self Assesment System adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

31

Ciri-ciri sistem pemungutan ini, yaitu : 1. Adanya kepastian hukum.

2. Perhitungan sederhana dan mudah dimengerti oleh Wajib Pajak. 3. Pelaksanaannya mudah.

4. Lebih mencerminkan asas keadilan dan merata.

5. Memperkecil kemungkinan Wajib Pajak tidak mampu membayar pajak akibat perhitungan yang terlalu besar.32

3. Semi Self Assesment System

Semi Self Assesment System adalah suatu sistem pemunggutan pajak dimana

wewenang untuk menentukan besarnya pajak yang terutang dari Wajib Pajak berada pada kedua belah pihak, yaitu Wajib Pajak dan Fiskus.33 Mekanisme pelaksanaan dalam sistem ini berdasarkan suatu anggaran bahwa Wajib Pajak pada awal tahun menaksir sendiri besarnya utang pajak yang harus dibayarkan dan pada akhir tahun pajak besarnya pajak terutang yang sesungguhnya ditetapkan oleh Fiskus.

Penerapan Semi Self Assesment System bersama-sama dengan Withholding System, yang pada waktu itu dikenal dengan sebuatan tata cara Menghitung Pajak

Sendiri (MPS) dan Menghitung Pajak Orang (MPO) dilaksanakan pada periode 1968-1983.

4. Withholding System

Withholding System adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga (bukan Fiskus dan bukan Wajib Pajak yang bersangkutan) untuk memotong atau memungut besarnya pajak yang terutang oleh

32 Indra Ismawan, Memahami Reformasi Perpajakan, Media Komputindo, Jakarta,

2001, hal.11

33 Rimsky K. Juddisseno, Perpajakan, PT. Gramedia Pustaka Utama, Jakarta, 1996,

Wajib Pajak. Pihak ketiga tersebut selanjutnya menyetor dan melaporkannya kepada Fiskus. Pada sistem ini Fiskus dan Wajib Pajak tidak aktif. Ciri-cirinya yaitu wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain Fiskus dan Wajib Pajak.34

Selanjutnya, sebagaimana telah dikemukakan sebelumnya salah satu jenis pajak tersebut adalah pajak dari perolehan hak atas tanah dan bangunan secara pemberian hibah (BPTHB). Dalam perolehan hak atas tanah dan atau bangunan diberikan kewenangan kepada Pejabat Pembuat Akta Tanah (PPAT), yang mana dalam pemberian hibah atas tanah dan atau bangunan diwajibkan untuk membayar pajak terlebih dahulu baru dapat dilakukan akta perolehan hak oleh PPAT. Sehingga PPAT sangat berperan dan sekaligus bertanggung jawab atas pemungutan BPHTB yang timbul dari pemberian hibah atas tanah dan atau bangunan tersebut.

Hibah adalah pemberian seseorang kepada orang lain yang tidak ada penggantian apapun. Dengan kata lain pemberian dengan cuma-cuma dan tidak bersyarat.

Dalam hibah hak kepemilikan atas tanah dan bangunan, orang yang mempunyai hak hak atas tanah dan bangunan menyerahkan hak kepemilikannya atas tanah dan bangunannya untuk selama-selamanya kepada seseorang dan sejak itu hak atas tanah dan bangunan tersebut telah berpindah kepada yang menerima hibah tersebut, sama halnya dengan jual beli dan tukar menukar.35 Sehingga sebagaimana

34

Wirawan B Ilyas dan Richard Burton, Hukum Pajak, Salemba Empat, Jakarta, 2001, hal. 20.

35

ditentukan dalam Pasal 2 ayat (2) UU BPHTB, pemberian hibah atas tanah dan atau bangunan adalah merupakan objek pajak (BPHTB).

Penghibahan hak milik atas tanah harus dilakukan di hadapan PPAT bukan untuk mendapatkan sertifikat hak, akan tetapi untuk dapat dibaliknamakan ke atas nama penerima hibah. Selain kepada orang pribadi hibah dapat pula diberikan kepada badan. Dengan kata pemberian hibah atas tanah dan bangunan harus dibuat dalam akta PPAT.

Peraturan Pemerintah Nomor 37 Tahun 1998 tentang Peraturan Jabatan Pejabat Pembuat Akta Tanah, tidak secara eksplisit mengatur kewajiban Pejabat PPAT untuk menjamin kepastian tanggal dan akta yang dibuat dihadapannya, tetapi apabila memperhatikan bagian menimbang, definisi dan tugas dan kewenangan Pejabat Pembuat Akta Tanah pada peraturan pemerintah tersebut sebagaimana di bawah ini:36

1. Bagian menimbang huruf b.

Bahwa dalam rangka pelaksanaan pendaftaran tanah tersebut dalam peraturan pemerintah nomor 24 tahun 1997 tentang pendaftaran tanah telah ditetapkan jabatan pejabat pembuat akta tanah yang telah diberi kewenangan untuk membuat alat bukti mengenai hak atas tanah dan hak milik atas satuan rumah susun yang akan dijadikan dasar pendaftaran. 2. Bab I, ketentuan umum, pasal 1 butir (1)

Pejabat Pembuat Akta Tanah, selanjutnya disebut PPAT, adalah pejabat umum yang diberikan kewenangan untuk membuat akta-akta otentik mengenai perbuatan hukum tertentu mengenai hak atas tanah atau hak milik atas satuan rumah susun.

3. Bab II, tugas pokok dan kewenangan PPAT, pasal 2 ayat (1)

Peraturan Pemerintah Nomor 37 Tahun 1998 tentang Peraturan Jabatan Pejabat Pembuat Akta Tanah. PPAT bertugas pokok melaksanakan sebagian kegiatan pendaftaran tanah dengan membuat akta sebagai bukti

36 Peraturan Pemerintah Nomor 37 Tahun 1998 tentang Peraturan Jabatan Pejabat

telah dilakukannya perbuatan hukum tertentu mengenai hak atas tanah atau hak milik atas satuan rumah susun yang akan dijadikan dasar bagi pendaftaran perubahan data dan pendaftaran tanah yang diakibatkan oleh perbuatan hukum itu.

Dalam ketiga ketentuan di atas disebutkan PPAT diberikan kewenangan untuk membuat alat bukti yang berupa akta otentik, demikian halnya dalam pemberian hibah. Mengenai istilah dari akta otentik sendiri dapat diperoleh dari Pasal 1870 Kitab Undang-Undang Hukum Perdata, yang menjelaskan bahwa akta otentik memberikan diantara para pihak, bersifat ahli waris-ahli warisnya atau orang-orang yang mendapat hak daripada mereka, suatu bukti yang sempurna tentang apa yang dibuat di dalamnya.37

Dengan demikian, menurut UU BPHTB, maka PPAT tidak punya kewajiban untuk menandatangani akta pemberian hibah atas tanah dan atau bangunan yang belum dilunasi kewajiban pembayaran pajaknya (BPHTB) untuk menjaga keontetikan akta pemberian hibah tersebut. Kemudian adanya kewajiban untuk melakukan laporan bulanan akta tersebut dalam kaitan dengan pemungutan BPHTB. Pelanggaran atas ketentuan tersebut akan dikenakan sanksi administrasi dan denda kepada PPAT.

2. Konsepsi

Konsep adalah salah satu bagian terpenting dari teori. Konsepsi diterjemahkan sebagai usaha membawa sesuatu dari abstrak menjadi suatu yang konkrit, yang

37 Soegondo Notodisurjo, Hukum Notaris di Indonesia Suatu Penjelasan, ed 1 cetakan