Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

PENGATURAN DAN PENGAWASAN BANK DI INDONESIA DALAM KAITANNYA DENGAN THE BASEL CORE PRINCIPLES FOR

EFFECTIVE BANKING SUPERVISION

SKRIPSI

Diajukan Untuk Melengkapi Tugas-tugas Dan Memenuhi Syarat-syarat Untuk Memperoleh

Gelar Sarjana Hukum

OLEH

HARNINGTIAS PUTRI 040200015

DEPARTEMEN : HUKUM EKONOMI

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

PENGATURAN DAN PENGAWASAN BANK DI INDONESIA DALAM KAITANNYA DENGAN THE BASEL CORE PRINCIPLES FOR

EFFECTIVE BANKING SUPERVISION

SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas Dan Memenuhi Syarat-Syarat Untuk Memperoleh

Gelar Sarjana Hukum

OLEH

HARNINGTIAS PUTRI 040200015

DEPARTEMEN : HUKUM EKONOMI

Ketua Departemen,

Prof. Dr. Bismar Nasution, SH, MH NIP : 131 570 455

Dosen Pembimbing I, Dosen Pembimbing II,

Prof. Dr. Bismar Nasution, SH, MH Dr. Sunarmi, SH, M.Hum NIP : 131 570 455 NIP : 131 835 566

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

KATA PENGANTAR

Bismillahirrahmanirrahim,

Dengan segenap keikhlasan hati, penulis panjatkan puji syukur kepada

Allah SWT, Rabb penentu jalan hidup manusia Yang Maha Agung, yang telah

menghantarkan hingga di batas ini.

Tulisan ini diturunkan adalah untuk mengakhiri tugas sebagai seorang

mahasiswa guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana

Hukum pada Fakultas Hukum, Departemen Hukum Ekonomi, Universitas

Sumatera Utara Medan.

Kehadiran karya ini tidak terlepas dari perhatian, bimbingan, dorongan dan

bantuan dari semua pihak, untuk itu patutlah kiranya diucapan rasa terima kasih

yang sebesar-besarnya kepada :

1. Bapak Prof. Runtung Sitepu, SH, selaku Dekan Fakultas Hukum

Universitas Sumatera Utara Medan.

2. Bapak Prof. Dr. Suhaidi, SH, M.Hum, selaku Pembantu Dekan I Fakultas

Hukum Universitas Sumatera Utara Medan.

3. Bapak Syafruddin, SH, selaku Pembantu Dekan II Fakultas Hukum

Universitas Sumatera Utara Medan.

4. Bapak M. Husni, SH, selaku Pembantu Dekan III Fakultas Hukum

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

5. Bapak Prof. Dr. Bismar Nasution, SH, selaku Ketua Jurusan Hukum

Ekonomi Fakultas Hukum Universitas Sumatera Utara Medan, dan juga

sekaligus sebagai Dosen Pembimbing I.

6. Ibu Dr. Sunarmi, SH, M.Hum, selaku Dosen Pembimbing II yang banyak

memberikan bimbingan dan saran-saran dalam penyelesaian skripsi ini.

7. Bapak dan Ibu Dosen selaku staf pengajar dan seluruh staf administrasi

Fakultas Hukum Universitas Sumatera Utara Medan.

8. Seluruh pihak yang telah memberikan bantuannya dalam proses penyelesaian

skripsi ini.

Akhir kata penulis sangat menyadari bahwa penulisan skripsi ini masih

sangat jauh dari kesempurnaan, untuk itu sangat diharapkan segala kritikan dan

saran yang bersifat konstruktif guna penyempurnaan skripsi ini.

Medan, Maret 2008

Penulis,

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

DAFTAR ISI

Kata Pengantar... i

Daftar Isi ... iii

Abstrak ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penulisan ... 4

D. Keaslian Penulisan ... 5

E. Tinjauan Kepustakaan ………... 5

F. Metode Penulisan ……… 8

G. Sistematika Penulisan ……….. 8

BAB II TINJAUAN UMUM TENTANG PERBANKAN ... 10

A. Pengertian dan Jenis Bank ... 10

B. Asas, Fungsi, dan Tujuan Perbankan ... 16

C. Pengaturan dan Pengawasan Bank di Indonesia ……….. 19

1. Bank Indonesia sebagai Otoritas Pengawasan Bank .……….. 19

2. Pelaksanaan Pengaturan dan Pengawasan Bank ………. 21

3. Tugas Pengawasan Bank ke Depan ………. 32

BAB III THE BASEL CORE PRINCIPLES FOR EFFECTIVE BANKING SUPERVISION ...…. 34

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

B. The Basel Committee on Banking Supervision : Basel Capital

Accord ……….. 37

C. The Basel Committee on Banking Supervision: The Basel Core Principles ………. 48

BAB IV PENGATURAN DAN PENGAWASAN BANK DI INDONESIA DALAM KAITANNYA DENGAN THE BASEL CORE PRINCIPLES FOR EFFECTIVE BANKING SUPERVISION……….... 61

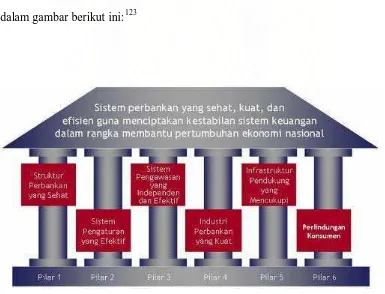

A. Peranan Arsitektur Perbankan Indonesia (API) sebagai Cetak Biru Perbankan ……….. 61

B. Implementasi International Best Practices oleh Arsitektur Perbankan Indonesia (API) ………. 63

BAB V PENUTUP... 75

A. Kesimpulan... .. 75

B. Saran... 76

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

Abstrak

Mengingat kegiatan perbankan bergerak dengan dana dari masyarakat atas dasar kepercayaan, maka setiap pelaku perbankan diharapkan tetap menjaga kepercayaan masyarakat tersebut. Kepercayaan masyarakat terhadap dunia perbankan akan terjaga apabila sektor perbankan itu sendiri diselenggarakan dan dikelola dengan prinsip kehati-hatian sehingga selalu terpelihara kondisi kesehatannya. Sejalan dengan harapan-harapan tersebut, Bank Indonesia sebagai bank sentral yang mempunyai peran pula dalam menentukan dan memberikan arah perkembangan perbankan serta dapat melindungi masyarakat, maka Bank Indonesia mempunyai kewenangan dan kewajiban untuk melakukan pengaturan serta pengawasan yang di dalamnya termasuk fungsi pembinaan terhadap seluruh kelembagaan dan kegiatan perbankan, sebagaimana ditetapkan dalam Undang-Undang Bank Indonesia dan Undang-Undang-Undang-Undang Perbankan.

Terkait dengan hal itu, berbagai upaya untuk memantapkan efektivitas pengaturan dan pengawasan bank di Indonesia terus dilakukan oleh Bank Indonesia sebagai otoritas yang berwenang, untuk terus disesuaikan dengan perkembangan best practices di bidang pengaturan dan pengawasan bank, mulai dari berdirinya The Basel Committee sampai dengan perkembangan terakhir ketentuan The New Basel Capital Accord (Basel II).

Berdasarkan hal tersebut di atas, maka skripsi ini mengemukakan permasalahan bagaimana pengaturan dan pengawasan bank di Indonesia, apa saja prinsip-prinsip yang menjadi produk kesepakatan The Basel Committee, dan bagaimana penerapan The Basel Core Principles dalam pengawasan bank di Indonesia.

Metode yang dipakai dalam penulisan skripsi ini adalah penelitian normatif dengan pengumpulan data secara studi pustaka (library research) disertai dengan mengumpulkan data dan membaca referensi melalui peraturan, majalah, internet dan sumber lainnya, kemudian diseleksi data-data yang layak untuk mendukung penulisan.

Kesimpulan dalam skripsi ini adalah bahwa Bank Indonesia secara bertahap terus menerapkan praktik terbaik internasional (international best practices), terutama yang tercakup dalam 25 Basel Core Principles for Effective Banking Supervision sampai dengan yang terakhir Basel Capital Accord II dalam hal pengaturan dan pengawasan bank melalui penerapan Arsitektur Perbankan Indonesia (API) sebagai cetak biru perbankan.

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

BAB I PENDAHULUAN

A. Latar Belakang

Bank adalah bagian dari sistem keuangan dan sistem pembayaran suatu

negara, bahkan pada era globalisasi sekarang ini, bank juga telah menjadi bagian

dari sistem keuangan dan sistem pembayaran dunia. Mengingat hal yang demikian

itu, maka begitu suatu bank telah memperoleh izin berdiri dan beroperasi dari

otoritas moneter negara yang bersangkutan, bank tersebut menjadi milik

masyarakat. Oleh karena itu, eksistensinya bukan saja harus dijaga oleh para

pemilik bank itu sendiri, tetapi juga oleh masyarakat nasional dan global.1

Mengingat kegiatan perbankan bergerak dengan dana dari masyarakat atas

dasar kepercayaan, maka setiap pelaku perbankan diharapkan tetap menjaga

kepercayaan masyarakat tersebut. Kepercayaan masyarakat terhadap dunia

perbankan akan terjaga apabila sektor perbankan itu sendiri diselenggarakan dan

dikelola dengan prinsip kehati-hatian sehingga selalu terpelihara kondisi

kesehatannya. Sejalan dengan harapan-harapan tersebut, Bank Indonesia sebagai

bank sentral yang mempunyai peran pula dalam menentukan dan memberikan

arah perkembangan perbankan serta dapat melindungi masyarakat, maka Bank

Indonesia mempunyai kewenangan dan kewajiban untuk membina serta

1

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

melakukan pengawasan terhadap seluruh kegiatan perbankan.2

Fungsi pengaturan dan pengawasan bank di tangan Bank Indonesia tidak

pernah lepas dari sorotan masyarakat. Fungsi ini semakin krusial setelah

pemerintah melalui Pakto 88 meliberalisasikan industri perbankan nasional

dengan mempermudah syarat-syarat pendirian bank baru. Momentum liberalisasi

memang benar-benar dimanfaatkan pelaku dunia usaha, sehingga lahirnya

bank-bank baru terjadi dengan sangat cepat. Sayangnya, liberalisasi perbank-bankan ini tidak

disertai dengan peningkatan supply tenaga bankir yang berkualitas.

Di situlah letak

peran pentingnya pengawasan bank, karena sistem perbankan memiliki fungsi dan

peran yang penting dan strategis dalam menggerak-tumbuhkan perekonomian.

3

Dasar, prinsip, dan mekanisme pengawasan bank itu sendiri mengalami

proses evolusi. Semula dasar dan orientasinya adalah kepentingan nasional

masing-masing negara semata, kemudian setelah berkembang melalui kerjasama

antar lembaga pengawasan bank dan bank sentral, orientasinya pada kepentingan

bilateral atau regional. Sejak pertengahan tahun 70-an, dengan munculnya

kebutuhan akan kerja sama dan harmonisasi, standar internasional bagi

pengawasan bank telah berkembang lagi. Itu semua terjadi, karena adanya

berbagai pengalaman atas kegagalan bank yang bertingkat internasional pada

suatu negara, tapi dampak negatifnya meluas ke negara lain. Demikian pula

berbagai goncangan dan krisis perbankan yang melanda sebagian besar negara

berkembang maupun negara maju telah berdampak luas, tidak hanya terhadap

2

Muhamad Djumhana, Hukum Perbankan diIndonesia (Cetakan ketiga), (Bandung: PT Citra Aditya Bakti, 2000), hal. 276.

3

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

sistem perbankan dan perekonomian nasional yang bersangkutan, namun juga

berdamapak pada regional maupun internasional.4

Penataan keharmonisan standar internasional pengawasan bank tersebut

dilakukan oleh The Basel Committee on Banking Supervision atau sering disingkat

The Basel Committee yang didirikan dan disponsori oleh kelompok negara Group

of Ten (G-10). Produk yang dihasilkan oleh The Basel Committee itu, setelah

melalui proses yang panjang di-endors pelaksanaannya oleh Group of Ten dan

diadopsi oleh negara-negara lainnya. Indonesia merupakan salah satu negara yang

mengadopsi produk kesepakatan The Basel Committee, mulai dari The Core

Principles for Effective Banking Supervision sampai dengan perkembangan

terakhir ketentuan The New Basel Capital Accord (Basel II).5

The Basel Committee meyakini bahwa pengadopsian prinsip-prinsip

tersebut oleh semua negara menjadi langkah penting dalam proses memperbaiki

dan meningkatkan stabilitas keuangan baik di dalam negeri masing-masing

maupun dunia internasional. Namun percepatan penerapan prinsip-prinsip ini oleh

masing-masing negara tentunya akan sangat bervariasi. Di beberapa negara

diperlukan perubahan kerangka hukum dan penyesuaian wewenang otoritas

pengawas. Hal ini akan sangat penting karena banyak otoritas pengawas memiliki

keterbatasan wewenang untuk menerapkan peraturan-peraturan yang diatur dalam

prinsip-prinsip tersebut. Jika hal seperti itu terjadi, The Basel Committee meyakini

bahwa sangat esensial bagi setiap negara melakukan perubahan hukum dan

4

Permadi Gandapradja, Dasar dan Prinsip Pengawasan Bank, (Jakarta: PT Gramedia Pustaka Utama, 2004), hal. xx-xxi.

5

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

peraturan yang memungkinkan implementasi semua aspek dari prinsip-prinsip

pengawasan bank yang efektif tersebut.6

Berdasarkan hal tersebut, penulis merasa perlu kiranya untuk mengkaji

bagaimana penerapan produk kesepakatan The Basel Committee dalam

pengaturan dan pengawasan bank di Indonesia saat ini, mengingat perkembangan

industri perbankan dalam dekade terakhir terasa cukup dramatis, maka penulis

mengangkat judul “Pengaturan dan Pengawasan Bank di Indonesia dalam

Kaitannya dengan The Core Principles for Effective Banking Supervision”.

B. Perumusan Masalah

Dengan mengacu pada hal-hal yang telah diuraikan pada bagian

sebelumnya, maka selanjutnya dikemukakan permasalahan dalam skripsi ini,

yaitu:

1. Bagaimana pengaturan dan pengawasan bank di Indonesia?

2. Apa saja prinsip-prinsip yang menjadi produk kesepakatan The Basel

Committee?

2. Bagaimana penerapan The Basel Core Principles dalam pengawasan bank di

Indonesia?

C. Tujuan dan Manfaat Penulisan

6

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

Adapun yang menjadi tujuan pembahasan dari skripsi ini adalah sebagai

berikut:

1. Untuk mengetahui pengaturan dan pengawasan bank di Indonesia.

2. Untuk mengetahui prinsip-prinsip yang menjadi produk kesepakatan The

Basel Committee.

3. Untuk mengetahui penerapan The Basel Core Principles dalam pengawasan

bank di Indonesia.

Manfaat penulisan yang dapat dikutip dari skripsi ini antara lain yaitu agar

dapat memberi masukan dalam ilmu pengetahuan,khususnya dunia perbankan dan

hukum yang berkaitan dengan pengaturan dan pengawasan bank.

D. Keaslian Penulisan

“Pengaturan dan Pengawasan Bank di Indonesia dalam Kaitannya dengan

The Basel Core Principles for Effective Banking Supervision”, yang diangkat

menjadi judul skripsi ini merupakan hasil karya penulis melalui pemikiran,

referensi dari buku-buku, internet, majalah, bantuan dari para sumber dan

pihak-pihak lain. Skripsi ini bukan merupakan jiplakan atau merupakan judul skripsi

yang sudah pernah diangkat sebelumnya oleh orang lain.

E. Tinjauan Kepustakaan

Pengaturan bank merupakan wewenang Bank Indonesia untuk menetapkan

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

banking).7

Ketentuan-ketentuan perbankan yang memuat prinsip kehati-hatian

tersebut ditetapkan dengan Peraturan Bank Indonesia yang bertujuan untuk

memberikan rambu-rambu bagi penyelengaraan kegiatan usaha perbankan, agar

terwujud sistem perbankan yang sehat dan efisien. Oleh karena itu,

peraturan-peraturan di bidang perbankan tersebut harus didukung pula dengan sanksi-sanksi

yang adil serta harus disesuaikan pula dengan standar yang berlaku secara

internasional.8

Pengawasan yang dilakukan Bank Indonesia atau pihak lain yang ditunjuk

atas namanya meliputi pengawasan langsung dan tidak langsung. Bank Indonesia

berwenang mewajibkan bank untuk menyampaikan laporan, keterangan, dan

penjelasan sesuai tata cara yang ditetapkannya. Apabila diperlukan, kegiatan

penyampaian laporan ini dapat dikenakan terhadap perusahaan induk, perusahaan

anak, pihak terkait, dan pihak terafiliasi dari bank.9

Pengawasan tidak langsung, yang terutama dalam bentuk pengawasan dini

melalui penelitian analisis dan evaluasi laporan bank dan pengawasan langsung

dalam bentuk pemeriksaan yang disusul dengan tindakan-tindakan perbaikan.10

Bank Indonesia dalam mengemban tugas untuk mengatur dan mengawasi

bank, sesuai dengan ketentuan Pasal 24 Undang-Undang Nomor 23 Tahun 1999

tentang Bank Indonesia berwenang untuk menetapkan peraturan, memberikan dan

7

Hermansyah, Hukum Perbankan Nasional Indonesia (Edisi Revisi), (Jakarta: Kencana, 2007, hal. 174.

8

Rachmadi Usman, Aspek-aspek Hukum Perbankan di Indonesia, (Jakarta: PT Gramedia Pustaka Utama, 2003), hal. 127.

9

Suwidi Tono, dkk, Op. cit., hal. 179.

10

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

mencabut izin atas kelembagaan dan kegiatan usaha tertentu dari bank,

melaksanakan pengawasan bank, dan mengenakan sanksi terhadap bank sesuai

dengan ketentuan perundang-undangan. Mengacu kepada ketentuan tersebut maka

sangat jelas bahwa Bank Indonesia memiliki kewenangan, tanggung jawab, dan

kewajiban secara utuh untuk melakukan pembinaan dan pengawasan terhadap

bank dengan menempuh upaya-upaya baik yang bersifat preventif maupun

represif. Dalam hal pengawasan dan pengaturan bank, Bank Indonesia selain

berpedoman pada Undang-Undang Bank Indonesia, yaitu Undang-Undang Nomor

23 Tahun 1999 jo. Undang-Undang Nomor 3 Tahun 2004, juga mengacu pada

Undang-Undang Perbankan, yaitu Undang-Undang Nomor 7 Tahun 1992 jo.

Undang-Undang Nomor 10 Tahun 199811

Adapun mengenai The Basel Core Principles for Effective Banking

Supervision adalah merupakan prinsip-prinsip pengawasan bank yang efektif yang

semuanya berjumlah 25 butir yang disusun oleh suatu komite pengawas

perbankan yang disebut The Basel Committee on Banking Supervision.12

The Basel Principles merupakan persyaratan minimum bagi pengawasan

bank dan diharapkan untuk di-endors dan diterapakan oleh semua otoritas

pengawasan bank di semua negara secara internasional. Karena merupakan

persyaratan minimum, otoritas pengawasan bank suatu negara dimungkinkan

untuk menambahkannya dengan kebijaksanaan yang dirancang, guna mengatasi

kondisi tertentu dan risiko lain dalam sistem finansial negara yang bersangkutan.13

11

Muhamad Djumhana I, Op. cit., hal. 104.

12

Dahlan Siamat, Op. cit., hal. 196.

13

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009 F. Metode Penulisan

Metode yang dipakai dalam penulisan skripsi ini adalah tergolong ke

dalam jenis penelitian normatif dengan pengumpulan data secara studi pustaka

(library research) disertai mengumpulkan dan membaca referensi melalui

peraturan, majalah, internet kemudian data-data yang layak diseleksi untuk

mendukung penulisan.

G. Sistematika Penulisan

Penulisan skripsi ini dibagi ke dalam 5 (lima) bab, dimana masing –

masing bab dibagi atas beberapa sub bab. Urutan bab tersebut tersusun secara

sistematik dan saling berkaitan antara satu sama lain. Uraian singkat atas bab –

bab dan sub bab tersebut dapat diuraikan sebagai berikut :

BAB I : Bab ini merupakan bab pendahuluan, yang menguraikan tentang latar

belakang masalah; perumusan masalah; tujuan dan manfaat penulisan;

keaslian penulisan; tinjauan kepustakaan; metode penulisan; dan

sistematika penulisan.

BAB II : Bab ini merupakan bab yang berisi tentang tinjauan umum tentang

perbankan. Bab ini menguraikan tentang pengertian dan jenis-jenis

bank; asas, fungsi, dan tujuan perbankan; pengaturan dan pengawasan

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

otoritas pengawasan bank, pelaksanaan pengaturan dan pengawasan

bank, dan tugas pengawasan bank ke depan.

BAB III : Bab ini merupakan bab yang berisi tentang The Basel Core Principles

for Effective Banking Supervision. Bab ini menguraikan tentang latar

belakang The Basel Committee on Banking Supervision; The Basel

Committee on Banking Supervision: Basel Capital Accord; The Basel

Committee on Banking Supervision: The Basel Core Priciples.

BAB IV : Bab ini merupakan bab yang berisi tentang Pengaturan dan

Pengawasan Bank di Indonesia dalam Kaitannya dengan The Basel

Core Principles for Effective Banking Supervision. Bab ini

menguraikan tentang Peranan Arsitektur Perbankan Indonesia (API)

sebagai Cetak Biru Perbankan; Implementasi International Best

Practices oleh Arsitektur Perbankan Indonesia (API).

BAB V : Bab ini merupakan bab penutup yang berisi kesimpulan dari skripsi dan

saran-saran yang mungkin berguna bagi perkembangan hukum

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

BAB II

TINJAUAN UMUM TENTANG PERBANKAN

A. Pengertian dan Jenis Bank 1. Pengertian Bank

Apabila dilihat dari terminologinya, kata “bank” berasal dari bahasa Italy

“banca” yang berarti “bence”, yaitu suatu bangku tempat duduk. Sebab, pada

zaman pertengahan, pihak bankir Italy memberikan pinjaman-pinjaman

melakukan usahanya tersebut dengan duduk di bangku-bangku di halaman

pasar.14

Pengertian bank secara otentik telah dirumuskan di dalam Undang-Undang

Nomor 14 Tahun 1967 tentang Pokok-pokok Perbankan dan Undang-Undang

Perbankan yang diubah, yaitu Undang-Undang Nomor 10 Tahun 1998.

Pasal 1 huruf a Undang-Undang Perbankan Nomor 14 Tahun 1967,

menyatakan bahwa yang dimaksud dengan bank adalah lembaga keuangan yang

usaha pokoknya adalah memberikan kredit dan jasa-jasa dalam lalu lintas

pembayaran dan peredaran uang. Sementara itu, Undang-Undang Perbankan

nomor 10 Tahun 1998 pada Pasal 1 angka 2 mendefenisikan bank sebagai badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/ atau bentuk-bentuk

lainnya dalam rangka meninkatkan taraf hidup rakyat banyak.

14

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

Sebagai badan usaha, bank akan selalu berusaha mendapatkan keuntungan

yang sebesar-besarnya dari usaha yang dijalankannya. Sebaliknya sebagai

lembaga keuangan, bank mempunyai kewajiban pokok untuk menjaga kestabilan

nilai uang, mendorong kegiatan ekonomi, dan perluasan kesempatan kerja.

Dengan sendirinya, Bank Indonesia tidak termasuk dalam pengertian “bank”,

sebab bukan sebuah badan usaha yang berusaha mendapatkan keuntungan yang

sebesar-besarnya, kendati melakukan kegiatan usaha yang bersifat komersial

pula.15

Perubahan istilah lembaga keuangan menjadi badan usaha adalah

dimaksudkan agar para pelaku bank lebih profesional dalam mengelola dana dari

dan ke masyarakat.16

Bank termasuk perusahaan industri jasa karena produknya hanya

memberikan pelayanan jasa kepada masyarakat.

Lembaga perbankan merupakan inti dari sistem keuangan dari setiap

negara. Bank adalah lembaga keuangan yang menjadi tempat bagi orang

perseorangan, badan-badan usaha swasta, badan-badan usaha milik negara,

bahkan lembaga-lembaga pemerintahan menyimpan dana-dana yang dimilikinya.

Melalaui kegiatan perkreditan dan berbagai jasa yang diberikan, bank melayani

kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi

semua sektor perekonomian.

17

15

Rachmadi Usman, Op. cit., hal. 59.

16

Ibid, hal. 59-60

17

Malayu S.P. Hasibuan, Dasar-dasar Perbankan, (Jakarta: Bumi Aksara, 2001), hal. 1.

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

jelas, berikut ini defenisi atau rumusannya menurut Undang-Undang Perbankan

dan beberapa orang ahli:18

a. Pierson:

Bank is a company which accept credit, but didn’t give credit ( bank adalah

badan usaha yang menerima kredit tetapi tidak memberikan kredit. Teori

Pierson ini menyatakan bahwa bank dalam operasionalnya hanya bersifat pasif

saja, yaitu hanya menerima titipan uang saja.

b. G.M. Verryn Stuart:

Bank is a company who satisfied other people by giving a credit with the

money they accept as a gamble to the other, eventhough they should supply

the new money (bank adalah badan usaha yang wujudnya memuaskan

keperluan orang lain, dengan memberikan kredit berupa uang yang

diterimanya dari orang lain, sekalipun dengan jalan mengeluarkan uang baru

kertas atau logam). Jadi bank dalam hal ini telah melakukan operasi pasif dan

aktif, yaitu mengumpulkan dana dari masyarakat yang kelebihan dana (surplus

spending unit-SSU) dan menyalurkan kredit kepada masyarakat yang

membutuhkan dana (defisit spending unit-DSU).

c. B.N. Ajuha:

Bank provided means by which capital is transferred from those who cannot

use it profitable to those who can use it productively for the society as whole.

18

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

Bank provided which channel to invest without any risk and at a good rate of

interest (bank menyalurkan modal dari mereka yang tidak dapat menggunakan

secara menguntungkan kepada mereka yang dapat membuatnya lebih

produktif untuk keuntungan masyarakat. Bank juga berarti saluran untuk

menginvestasikan tabungan secara aman dan dengan tingkat bunga yang

menarik.

d. Malayu S.P. Hasibuan:

Bank umum adalah lembaga keuangan, pencipta uang, pengumpul dana dan

penyalur kredit, pelaksana lalu lintas pembayaran, stabilisator moneter, serta

dinamisator pertumbuhan perekonomian.

Bank adalah lembaga keuangan, berarti bank adalah badan usaha yang

kekayaannya terutama dalam bentuk aset keuangan (financial assets) serta

bermotifkan profit dan juga sosial, jadi bukan hanya mencari keuntungan saja.

Bank adalah pencipta uang, dimaksudkan bahwa bank menciptakan uang giral

dan mengedarkan uang kartal. Pencipta dan pengedar uang kartal (uang kertas

dan uang logam) merupakan otoritas tunggal bank sentral (Bank Indonesia),

sedangkan uang giral dapat diciptakan bank umum.

Bank adalah pengumpul dana dan penyalur kredit, berarti bank dalam

operasinya mengumpulkan dana kepada SSU dan menyalurkan kredit kepada

DSU.

Bank selaku pelaksana lalu lintas pembayaran (LLP), berarti bank menjadi

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

pembayar ke penerima. Lalu lintas pembayaran diartikan sebagai proses

penyelesaian transaksi komersial dan/ atau finansial dari pembayar kepada

penerima melalui media bank. LLP ini sangat penting untuk mendorong

kemajuan perdagangan dan globalisasi perekonomian, karena pembayaran

transaksi aman, praktis, dan ekonomis.

Bank selaku stabilisator moneter diartikan bahwa bank mempunyai kewajiban

ikut serta menstabilkan nilai tukar uang, nilai kurs, atau harga barang-barang

relatif stabil atau tetap, baik secara langsung maupun melalui mekanisme Giro

Wajib Minimum (GWM) Bank, Operasi Pasar Terbuka, ataupun kebijakan

diskonto.

Sedangkan bank sebagai dinamisator perekonomian maksudnya bahwa bank

merupakan pusat perekonomian, sumber dana pelaksana lalu lintas

pembayaran, memproduktifkan tabungan, dan pendorong kemajuan

perdagangan nasional dan internasional. Tanpa peranan perbankan, tidak

mungkin dilakukan globalisasi perekonomian.

Berdasarkan dari beberapa pengertian di atas, secara sederhana dapat

dikemukakan bahwa bank adalah suatu badan usaha yang berbadan hukum yang

bergerak di bidang jasa keuangan. Bank sebagai badan hukum berarti secara

yuridis adalah merupakan subjek hukum, yang berarti dapat mengikatkan diri

dengan pihak ketiga.19

19

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009 2. Jenis-jenis Bank

Dalam Undang-Undang Perbankan Nomor 7 Tahun 1992, kelembagaan bank ditata dalam struktur yang lebih sederhana, menjadi dua jenis bank saja.

Dalam Pasal 5 ayat (1) ditentukan bahwa bank menurut jenisnya terdiri dari:

a. Bank Umum;

b. Bank Perkreditan Rakyat (BPR).

a. Bank Umum

Yang dimaksud dengan Bank Umum adalah bank yang melaksanakan

kegiatan usaha secara konvensional dan/ atau berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.20

Bank Umum atau yang lebih dikenal dengan nama bank komersil

merupakan bank yang paling banyak beredar di Indonesia. Bank Umum juga

memiliki berbagai keunggulan jika dibandingkan dengan BPR, baik dalam bidang

ragam pelayanan maupun jangkauan wilayah operasinya. Artinya Bank Umum

memiliki kegiatan pemberian jasa yang paling lengkap dan dapat beroperasi di

seluruh wilayah Indonesia.21

Sebagaimana halnya fungsi dan tugas perbankan Indonesia, Bank Umum

juga merupakan agent of development yang bertujuan meningkatkan pemerataan,

20

Pasal 1 angka 3 Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.

21

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan

rakyat banyak.22

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan

usaha secara konvensional dan/ atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. b. Bank Perkreditan Rakyat (BPR)

23

Kegiatan BPR pada dasarnya sama dengan kegiatan Bank Umum, hanya

yang menjadi perbedaan adalah jumlah jasa yang dilakukan BPR jauh lebih

sempit. BPR dibatasi oleh berbagai persyaratan, sehingga tidak dapat berbuat

seleluasa Bank Umum. Keterbatasan kegiatan BPR juga dikaitkan dengan misi

pendirian BPR itu sendiri.24

BPR menerima simpanan hanya dalam bentuk deposito berjangka,

tabungan, dan/ atau bentuk lainnya yang dipersamakan dengan itu. Pada mulanya

tugas pokok BPR diarahkan untuk menunjang pertumbuhan dan modernisasi

ekonomi pedesaan serta mengurangi praktek-praktek ijon dan para pelepas uang.

Dengan semakin berkembangnya kebutuhan masyarakat, tugas BPR tidak hanya

ditujukan bagi masyarakat pedesaan, tetapi juga mencakup pemberian jasa

perbankan bagi masyarakat golongan ekonomi lemah di daerah perkotaan.

25

1. Asas Perbankan

B. Asas, Fungsi, dan Tujuan Perbankan

22

Malayu S.P. Hasibuan, Op. cit., hal. 36.

23

Pasal 1 angka 4 Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.

24

Kasmir, Op. cit., hal. 37.

25

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

Mengenai asas perbankan yang dianut di Indonesia dapat diketahui dari ketentuan Pasal 2 Undang-Undang Perbankan nomor 7 Tahun 1992 yang

mengemukakan bahwa, Perbankan Indonesia dalam melakukan usahanya

berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian.

Menurut penjelasan resminya yang dimaksud dengan demokrasi ekonomi adalah

demokrasi ekonomi berdasarkan Pancasila dan Undang-Undang Dasar 1945.

Berkaitan dengan itu, untuk memperoleh pengertian mengenai makna

demokrasi ekonomi Indoneasia itu, dalam ceramahnya di Gedung Kebangkitan

Nasional tanggal 16 Mei 1981, ahli ekonomi Universitas Gajah Mada Mubyarto

merumuskan bahwa Demokrasi Ekonomi Indonesia sebagai Demokrasi Ekonomi

Pancasila mempunyai ciri-ciri sebagai berikut: pertama, dalam sistem Ekonomi

Pancasila, koperasi ialah soko guru perekonomian; kedua, perekonomian

Pancasila digerakkan oleh rangsangan-rangsangan ekonomi, sosial, dan yang

paling penting ialah moral; ketiga, perekonomian Pancasila ada hubungannya

dengan Tuhan Yang Maha Esa, sehingga dalam Pancasila terdapat solidaritas

sosial; keempat, perekonomian Pancasila berkaitan dengan kesatuan Indonesia,

yang berarti nasionalisme menjiwai tiap kebijakan ekonomi. Sedangkan sistem

perekonomian kapitalis pada dasarnya kosmopolitanisme, sehingga dalam

mengejar keuntungan tidak mengenal batas-batas negara; kelima, sistem

perekonomian Pancasila tegas dan jelas adanya keseimbangan antara perencanaan

sentral (nasional) dengan tekanan pada desentralisasi di dalam pelaksanaan

kegiatan ekonomi.26

26

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

Mengenai apa yang dimaksud dengan prinsip kehati-hatian sebagaimana

disebutkan dalam ketentuan Pasal 2 Undang-Undang Perbankan di atas tidak ada

penjelasannya secara resmi, tetapi dapat dikemukakan bahwa bank dan

orang-orang yang terlibat di dalamnya, terutama dalam membuat kebijaksanaan dan

menjalankan kegiatan usahanya wajib menjalankan tugas dan wewenangnya

masing-masing secara cermat, teliti, dan profesional sehingga memperoleh

kepercayaan masyarakat. Selain itu, bank dalam membuat kebijaksanaan dan

menjalankan kegiatan usahanya harus selalu mematuhi seluruh peraturan

perundang-undangan yang berlaku secara konsisten dengan didasari oleh itikad

baik. Kepercayaan masyarakat merupakan kata kunci utama bagi berkembang

atau tidaknya suatu bank, dalam arti tanpa adanya kepercayaan dari masyarakat

suatu bank tidak akan mampu menjalankan kegiatan usahanya.27

Dari pasal tersebut dapat ditarik kesimpulan bahwa fungsi bank dalam

sistem hukum perbankan di Indonesia sebagai intermediary bagi masyarakat yang

surplus dana dan masyarakat yang kekuranagan dana. Penghimpunan dana

masyarakat yang dilakukan oleh bank berdasarkan pasal tersebut dinamakan

“simpanan”, sedangkan penyalurannya kembali dari bank kepada masyarakat

2. Fungsi Perbankan

Fungsi perbankan dapat dilihat dalam ketentuan Pasal 3 Undang-Undang

Perbankan Nomor 7 Tahun 1992 yang merumuskan fungsi utama perbankan

Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat.

27

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

dinamakan “kredit”. Kesimpulan ini mengandung suatu konsep dasar dari sistem

perbankan di Indonesia bahwa dana masyarakat yang ditempatkan pada lembaga

perbankan disebut “simpanan”, tetapi dana bank yang ditempatkan pada

masyarakat disebut “kredit”.28

Kehadiran bank sebagai suatu badan usaha tidak semata-mata bertujuan

bisnis, namun ada misi lain, yakni peningkatan kesejahteran masyarakat pada

umumnya.

3. Tujuan Perbankan

29

“Pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia”,

demikian amanat yang diberikan di dalam Pasal 29 ayat (1) Undang-Undang

Nomor 10 Tahun 1998 tentang Perbankan dan juga diatur di dalam Pasal 24 Secara lengkap mengenai hal ini diatur dalam ketentuan Pasal 4

Undang-Undang Perbankan Nomor 7 Tahun 1992 yang merumuskan perbankan Indonesia

bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah

peningkatan kesejahteran rakyat banyak.

C. Pengaturan dan pengawasan Bank di Indonesia 1. Bank Indonesia sebagai Otoritas Pengawasan Bank

28

Try Widiyono, Aspek Hukum Operasional Transaksi Produk Perbankan di Indonesia: Simpanan, Jasa, dan Kredit, (Bogor: Ghalia Indonesia, 2006), hal. 7.

29

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia.30 Jadi, otoritas

sebagai pembina dan pengawas terhadap bank berada di tangan bank Indonesia.31

Bank Indonesia sebagai otoritas perbankan berdasarkan ketentuan

perundangan memiliki kewenangan untuk membuat dan menerapkan ketentuan

perundangan (right to regulate) yang berkaitan dengan kegiatan operasioanal

sebuah bank. Produk-produk peraturan yang telah dikeluarkan Bank Indonesia

yang terkait dengan berbagai aspek usaha bank jumlahnya cukup banyak. Untuk

mengakomodasi perkembangan di sektor perbankan termasuk derasnya pengaruh

lingkungan perbankan internasional yang banyak dipengaruhi oleh Bank for

International Settlement (BIS), Bank Indonesia dari waktu ke waktu senantiasa

melakukan penyesuaian terhadap peraturan agar dapat menerapkan prinsip-prinsip

perbankan yang sehat sesuai dengan pratik-praktik internasional yang lazim

(international best practice).32

Sebagai Pembina dan pengawas perbankan di Indonesia, Bank Indonesia

dalam menjalankan peran dan fungsinya tidak terlepas dari tujuannya yang diatur

secara eksplisit di dalam undang-undang. Tujuan Bank Indonesia adalah mencapai

dan memelihara kestabilan nilai rupiah (Pasal 7 Undang-Undang Nomo 23 Tahun

1999 tentang Bank Indonesia)33

30

Mutiara Hikmah, Fungsi Bank Indonesia sebagai Pengawas Perbankan di Indonesia, (Jurnal Hukum dan Pembangunan, Tahun ke-37, Nomor 4, Jakarta: Fakultas Hukum Universitas Indonesia, Oktober-Desember 2007), hal. 7.

31

Rachmadi Usman, Op. cit., hal. 124.

32

Dahlan Siamat, Op. cit., hal. 193.

33

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

2. Pelaksanaan Pengaturan dan Pengawasan Bank

Dalam rangka melaksanakan tugas mengatur dan mengawasi bank,

menurut ketentuan Pasal 24 Undang-Undang Nomor 23 Tahun 1999 tentang Bank

Indonesia, bahwa Bank Indonesia menetapkan peraturan, memberikan dan

mencabut izin atas kelembagaan dan kegiatan usaha tertentu dari bank,

melaksanakan pengawasan bank, dan mengenakan sanksi terhadap bank sesuai

dengan ketentuan perundang-undangan. Dalam hal ini, tentu pengaturan dan

pengawasan bank juga mengacu pada Undang-Undang Nomor 7 Tahun 1992

tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor. 10

Tahun 1998.

Mengenai kewenangan Bank Indonesia dalam melakukan pengaturan dan

pengawasan bank, termasuk di dalamnya pelaksanaan pembinaan.34 Apa yang

dimaksud dengan fungsi “pembinaan” dan “pengawasan” bank oleh Bank

Indonesia dapat dibaca pada Undang-Undang Perbankan yang diubah. Penjelasan

Pasal 29 memberikan pengertian fungsi “pembinaan” dan “pengawasan” bank

tersebut, sebagai berikut:35

4) kegiatan usaha bank;

a. Pembinaan adalah upaya-upaya yang dilakukan dengan cara menetapkan

peraturan yang menyangkut aspek-aspek:

1) kelembagaan bank;

2) kepemilikan bank;

3) kepengurusan bank;

34

Muhamad Djumhana I, Op. cit., hal. 276.

35

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

5) pelaporan bank; serta

6) lainnya yang berhubungan dengan kegiatan operasional bank.

b. Pengawasan meliputi pengawasan tidak langsung, yang terutama dalam

bentuk pengawasan dini melalui penelitian, analisis dan evaluasi laporan bank;

dan pengawasan langsung dalam bentuk pemeriksaan yang disusul dengan

tindakan-tindakan perbaikan.

Pengawasan tidak langsung dimaksudkan untuk melakukan penilaian terhadap

faktor-faktor yang mempengaruhi kinerja dan perkembangan bank, kepatuhan

terhadap ketentuan yang berlaku, serta penerapan early warning system

(diteksi dini) untuk mengetahui tingkat kesulitan yang dihadapi bank secara

lebih awal.36

Jadi Undang-Undang Perbankan yang diubah membedakan secara jelas

yang dimaksud dengan fungsi “pembinaan” dan fungsi “pengawasan” dari bank

tersebut; fungsi “pembinaan” menitikberatkan pada atau diartikan dengan

“regulation”, sedangkan fungsi “pengawasan” menitikberatkan pada atau

diartikan dengan “supervision” atau “penyeliaan”. 37

Sedangkan dalam melaksanakan tugas “pengaturan” bank, Bank Indonesia

berwenang menetapkan ketentuan-ketentuan perbankan yang memuat prinsip

36

Zulkarnain Sitompul, Problematika Perbankan, (Bandung: Books Terrace & Library, 2005), hal. 224.

37

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

kehati-hatian (prudential banking) yang ditetapkan dengan Peraturan Bank

Indonesia.38

Ketentuan-ketentuan perbankan yang memuat prinsip kehati-hatian itu

bertujuan untuk memberikan rambu-rambu bagi penyelenggaraan kegiatan usaha

perbankan agar terwujud sistem perbankan yang sehat dan efisien. Oleh karena

itu, peraturan-peraturan di bidang perbankan tersebut harus didukung pula dengan

sanksi-sanksi yang adil serta harus disesuaikan pula dengan standar yang berlaku

secara internasioanal.

39

Pengawasan bank pada prinsipnya terbagi dua, yaitu, pengawasan dalam

rangka mendorong bank-bank untuk ikut menunjang pertumbuhan ekonomi dan

menjaga kestabilan moneter (macro-economic supervision), dan pengawasan yang

mendorong agar bank secara individual tetap sehat serta mampu memelihara

kepentingan masyarakat dengan baik (prudential supervision).40

Sasaran yang ingin dicapai oleh macro-economic supervision adalah

mengarahakan dan mendorong bank serta sekaligus mengawasinya, agar dapat

ikut berperan dalam berbagai program pencapaian sasaran ekonomi makro, baik

yang terkait dengan kebijaksanaan umum untuk mendorong pertumbuhan

ekonomi, kemantapan neraca pembayaran, perluasan lapangan kerja, kestabilan

moneter maupun upaya pemerataan pendapatan dan kesempatan berusaha.

Adapun tujuan prudential supervision adalah mengupayakan agar setiap bank

secara individual sehat dan aman, serta keseluruhan industeri perbanakan menjadi

38

Hermansyah, Op. cit., hal. 174.

39

Soedjono Dirdjosisworo, Hukum Perbankan di Indonesia: Bank Umum (Bandung: Mandar Maju, 2003), hal. 135.

40

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

sehat dan dapat memelihara kepercayaan masyarakat. Bank perlu dipagari dengan

berbagai peraturan yang membatasi atau sekurang-kurangnya mengingatkan

mengenai perlunya penanganan risiko secara seksama, dan bahkan jika perlu

melarang bank melakukan kegiatan tertentu yang mengandung risiko tinggi.41

Dalam rangka pengawasan yang dilakukannya, Bank Indonesia dapat

menjalankan pemeriksaan secara berkala sekurang-kurangnya satu tahun sekali

untuk setiap bank. Di samping itu, pemeriksaan dapat dilakukan secara insidentil

setiap waktu apabila diperlukan untuk meyakinkan hasil pengawasan tidak

langsung dan apabila terdapat indikasi adanya penyimpangan.42

Pemeriksaan ini meliputi pemeriksaan buku-buku, berkas-berkas, warkat,

catatan, dokumen dan data elektronis, termasuk salinan-salinannya. Pemeriksaan

ini pula apabila diperlukan untuk memperoleh hasil yang menyeluruh, maka dapat

dilakukan terhadap perusahaan induknya, anak perusahaannya, pihak terkait, juga

terhadap pihak terafiliasi dari bank yang bersangkutan.

Hal ini sesuai

dengan ketentuan Pasal 29 ayat (1) Undang-Undang Nomor 23 Tahun 1999

tentang Bank Indonesia.

43

Yang termasuk pihak yang terafiliasi adalah sebagai berikut:44

41

Ibid, hal. 221.

42

Muhamad Djumhana I, Op. cit., hal. 104-105.

43

Ibid, hal 105.

44

Try Widiyono, Op. cit., hal. 105.

a. Anggota dewan komisaris bank, pengawas bank, direksi atau kuasanya atau

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

b. Anggota pengurus, pengawas, pengelola atau kuasanya, pejabat atau pegawai

bank khusus bagi bank yang berbentuk badan hukum koperasi, sesuai dengan

peraturan perundang-undangan yang berlaku.

c. Pihak yang memberikan jasanya kepada bank, antara lain akuntan publik,

penilai, konsultan hukum, dan konsultan lainnya.

d. Pihak yang menurut penilaian Bank Indonesia turut serta mempengaruhi

pengelolaan bank, antara lain pemegang saham bank dan keluarganya,

keluarga komisaris bank, keluarga pengawas bank, keluarga direksi bank, dan

keluarga pengurus bank.

Integritas dan keefektifan proses pemeriksaan bergantung kepada

kebebasan pemeriksa dari pengaruh pertimbangan politik. Di samping itu, dalam

proses pemeriksaan hubungan antara pemeriksa dan bank harus didasarkan kepada

adanya kerjasama. Yang paling utama dalam kerjasama tersebut adalah bank

harus bersikap jujur dan terbuka. Kerjasama dan keterbukaan dapat mencegah

aktivitas kejahatan berskala kecil yang kemudian berkembang menjadi kerugian

yang parah.45

Melalui pengaturan dan pengawasan bank diharapkan dunia perbankan

Indonesia selalu menaati kewajiban-kewajibannya yang telah ditetapkan dalam

peraturan perundang-undangan, seperti yang tercantum dalam Undang-Undang

45

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun

1992 tentang Perbankan, yaitu:46

46

Muhamad Djumhana I, Op. cit., hal. 279-280.

1. Memelihara kesehatannya sesuai dengan ketentuan tentang aspek permodalan,

kualitas aset, kualitas manajemen, rentabilitas, likuiditas, dan solvabilitas dan

aspek lain yang berhubungan dengan usaha bank, serta setiap kegiatannya

didasarkan kepada prinsip kehati-hatian (Pasal 29 ayat (2)).

2. Menempuh cara-cara yang tidak merugikan bank dan kepentingan nasabah

yang mempercayakan dananya kepada bank, dalam memeberikan kredit atau

pembiayaan berdasarkan prinsip syariah serta kegiatan usaha lainnya (Pasal 29

ayat (3)).

3. Menyediakan informasi untuk kepentingan nasabah mengenai kemungkinan

timbulnya risiko kerugian sehubungan dengan transaksi nasabah yang

dilakukan melalui bank (Pasal 29 ayat (4)).

4. Menjamin dana masyarakat yang disimpan pada bank yang bersangkutan

(Pasal 37 B ayat (1)).

5. Merahasiakan keterangan mengenai nasabah penyimpan dan simpanannya

(Pasal 40 ayat (1)).

6. Memberikan keterangan mengenai nasabah penyimpan dan simpanannya

apabila diperintahkan oleh Bank Indonesia sesuai dengan kebutuhan tertentu

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

7. Memberikan keterangan mengenai nasabah penyimpan dan simpanannya

kepada pihak yang ditunjuk oleh nasabah penyimpan tersebut apabila diminta

atau atas persetujuan atau kuasa dari nasabah penyimpan (Pasal 44 A).

Kewajiban lainnya yang masih diatur dalam Undang-Undang Nomor 7

Tahun 1992 tentang Perbankan, yaitu:47

47

Ibid, hal. 280.

1. Menyampaikan segala keterangan dan penjelasan mengenai usahanya menurut

tata cara yang ditetapkan oleh Bank Indonesia (Pasal 30 ayat (1))

2. Memberikan kesempatan bagi pemeriksaan buku-buku dan berkas-berkas

yang ada padanya, serta memberikan bantuan yang diperlukan dalam rangka

memperoleh kebenaran dari segala keterangan, dokumen, dan penjelasan yang

dilaporkan (Pasal 30 ayat (2)) jo. Pasal 29 ayat (3) Undang-Undang Nomor 23

Tahun 1999 tentang Bank Indonesia).

3. Menyampaikan kepada Bank Indonesia neraca dan perhitungan laba rugi

tahunan serta penjelasaannya, juga laporan berkala lainnya dalam waktu dan

bentuk yang ditetapkan oleh Bank Indonesia (Pasal 34 ayat (1)).

4. Mengaudit neraca dan perhitungan laba rugi oleh akuntan publik (Pasal 34

ayat (2)).

5. Mengumumkan neraca dan perhitungan laba rugi dalam waktu dan bentuk

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

Berkaitan dengan pengaturan dan pengawasan bank, pada dasarnya hal-hal

yang dapat dilakukan oleh otoritas pengawasan meliputi empat kewenangan,

yaitu:48

Pada umumnya persyaratan pendirian bank menyangkut tiga aspek, yaitu (1)

akhlak dan moral calon pemilik dan pengurus bank, (2) kemampuan

menyediakan dana dalam jumlah tertentu untuk modal bank, dan (3)

kesungguhan dan kemampuan dari para calon pemilik dan pengurus bank

dalam melakukan kegiatan usaha bank.

1. Kewenangan memberikan dan mencabut izin atas kelembagaan dan kegiatan

usaha tertentu dari bank (power to license)

Melalui kewenangan ini memungkinkan ditetapkannya ketentuan dan

persyaratan pendirian sebuah bank oleh otoritas pengawas. Kewenanagn

pemberian izin ini merupakan seleksi paling awal terhadap kehadiran sebuah

bank dengan menetapkan tata cara perizinan dan pendirian suatu bank.

49

Kewenangan untuk mengatur ini memungkinkan otoritas pengawas bank

untuk menetapkan ketentuan yang menyangkut aspek kegiatan usaha Kewenanangan dalam pemberian izin tersebut juga memungkinkan otoritas

pengawas bank mencegah terjadinya pendirian bank yang tidak didukung

dengan modal yang cukup, yang kurang dipersiapkan dengan baik atau yang

dapat digunakan untuk kepntingan pribadi pemilik atau pengurus tanpa

mengindahkan kepentingan masyarakat.

2. Kewenangan untuk mengatur (power to regulate)

48

Hermansyah, Op. cit., hal. 165-167.

49

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

perbankan dalam rangka menciptakan adanya perbankan yang sehat dan

mampu memenuhi jasa perbankan sesuai dengan kebutuhan masyarakat.

Ketentuan yang dapat ditetapkan antara lain mencakup pengaturan likuiditas

dan solvabilitas bank, jenis usaha yang dapat dilakukan, dan risiko, atau

exposure yang dapat diambil oleh bank.

3. Kewenangan untuk mengendalikan/ mengawasi (power to control)

Kewenangan untuk mengendalikan atau mengawasi ini adalah kewenangan

yang paling mendasar yang diperlukan oleh otoritas pengawas bank.

Pengawasan bank dilakukan melalui pengawasan tidak langsung (off site

supervision), yaitu pengawasan yang dilakukan melalui alat pantau, seperti

laporan berkala yang disampaikan bank, laporan hasil pemeriksaan, dan

informasi lainnya. Dengan data yang diperoleh melalui alat pantau tersebut,

otoritas pengawas melakukan penilaian terhadap keadaan usaha dan kesehatan

bank.

Selain melalui pengawasan tidak langsung tersebut di atas, otoritas pengawas

juga dapat melakukan pemeriksaan langsung (on site examination), yang dapat

berupa pemeriksaan umum dan pemeriksaan khusus. Pengawasan langsung ini

bertujuan untuk memperoleh gambaran tentang ketaatan terhadap peraturan

yang berlaku serta untuk mengetahui apakah terdapat praktik-praktik yang

tidak sehat yang membahayakan kelangsungan usaha bank.

4. Kewenangan untuk mengenakan sanksi (power to impose sanction)

Kewenangan yang keempat ini merupakan kewenangan untuk menjatuhkan

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

atau dipersyaratkan dalam kewenangan-kewenangan tersebut di atas.

Pengenaan sanksi ini dimaksudkan agar bank melakukan perbaikan atas

kelemahan dan penyimpangan yang dilakukannya. Dengan perkataan lain,

dalam pengenaan sanksi oleh otoritas pengawas bank tersebut mengandung

unsur pembinaan agar suatu bank sungguh-sungguh taat dalam menerapkan

peraturan perundang-undangan dan prinsip-prinsip perbankan yang sehat.

Dalam rangka pelaksanaan tugas pengaturan, Bank Indonesia

mengeluarkan pokok-pokok ketentuan, antara lain yang berkaitan dengan

masalah:50

Di bidang perizinan, cakupan wewenang Bank Indonesia meliputi: a. perizinan bank;

b. kelembagaan bank, temasuk kepengurusan dan kepemilikan;

c. kegiatan usaha bank pada umumnya;

d. kegiatan usaha bank berdasarkan prinsip syariah;

e. merger, konsolidasi, dan akuisisi;

f. sistem informasi antar bank;

g. tata cara pengawasan bank;

h. sistem pelaporan bank kepada Bank Indonesia;

i. penyehatan perbankan;

j. pencabutan izin usaha, likuidasi, dan pembubaran bentuk hukum bank;

k. lembaga-lembaga pendukung sistem perbankan.

51

50

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

a. memberikan dan mencabut izin usaha bank;

b. memberikan izin pembukaan, penutupan, dan pemindahan kantor bank;

c. memberikan persetujuan atas kepemilikan dan kepengurusan bank;

d. memberikan izin kepada bank untuk menjalankan kegiatan-kegiatan usaha

tertentu.

Mengenai pencabutan izin usaha bank dilakukan apabila terjadi hal-hal

berikut:52

1. Menurut penilaian Bank Indonesia suatu bank diperkirakan mengalami

kesulitan yang membahayakan kelangsungan usahanya, dan tindakan

penyelamatan yang dilakukan Bank Indonesia belum cukup mengatasi

kesulitan yang dihadapi bank. Tindakan penyelamatan yang dilakukan Bank

Indonesia yang dimaksud adalah:53

51

Suwidi Tono, dkk, Op. cit., hal. 179.

52

Malayu S.P. Hasibuan, Op. cit., hal. 53.

53

Kasmir, Op. cit., hal. 56.

a) memerintahkan pemegang saham untuk menambah modal;

b) pemegang saham mengganti dewan komisaris dan/ atau direksi bank;

c) bank menghapusbukukan kredit atau pembiayaan berdasarkan prinsip

syariah yang macet (write-off) dan memperhitungkan kerugian bank

dengan modalnya;

d) bank melakukan merger atau konsolidasi dengan bank lain;

e) bank dijual kepada pembeli yang bersedia mengambilalih seluruh

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

f) bank menyerahkan pengelolaan seluruh atau sebagian kegiatan bank

kepada pihak lain;

g) bank menjual sebagian atau seluruh harta dan/ atau kewajiban kepada bank

atau pihak lain.

2. Menurut penilaian Bank Indonesia keadaan suatu bank dapat membahayakan

sistem perbankan.

3. Terdapat permintaan dari pemilik atau pemegang saham.

Pencabutan izin usaha ditetapkan dalam Surat Keputusan Direksi Bank

Indonesia yang memuat antara lain:54

Mengenai tugas pengawasan bank, berdasarkan Undang-Undang Nomor 3

Tahun 2004 tentang Perubahan Atas Undang-Undang Nomor 23 Tahun 1999

tentang Bank Indonesia dalam Pasal 34 disebutkan bahwa tugas mengawasi bank

akan dilakukan oleh lembaga pengawas sektor jasa keuangan yang independen,

yang pembentukannya dilakukan selambat-lambatnya 31 Desember 2010. 1. penetapan pencabutan izin usaha;

2. perintah penghentian kegiatan usaha termasuk seluruh kantor-kantornya;

3. perintah bahwa setiap tindakan hukum yang dilakukan oleh pengurus bank

wajib memperoleh persetujuan dari bank Indonesia;

4. perintah pelaksanaan ketentuan pembubaran badan hukum bank; pembentukan

tim likuidasi dan penyelenggaraan rapat umum pemegang saham.

C. Tugas Pengawasan Bank ke Depan

54

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

Lembaga Pengawas Jasa Keuangan yang akan dibentuk tersebut melakukan

pengawasan terhadap bank dan perusahan-perusahaan sektor jasa keuangan

lainnya yang meliputi asuransi, dana pensiun, sekuritas, modal ventura dan

perusahaan pembiayaan, serta badan-badan lain yang menyelenggarakan

pengelolaan dana masyarakat.55

Lembaga ini bersifat independen dalam menjalankan tugasnya dan

kedudukannya berada di luar pemerintah dan berkewajiban menyampaikan

laporan kepada Badan Pemeriksa Keuangan dan Dewan Perwakilan Rakyat.

Dalam melaksanakan tugasnya, lembaga ini (supervisory board) melakukan

koordinasi dan kerja sama dengan Bank Indonesia sebagai bank sentral yang akan

diatur dalam undang-undang pembentukan lembaga pengawas dimaksud.

Lembaga pengawas ini dapat mengeluarkan ketentuan yang berkaitan dengan

pelaksanaan tugas pengawasan bank melalui koordinasi dengan Bank Indonesia

dan meminta penjelasan dari Bank Indonesia mengenai keterangan dan data

makro yang diperlukan.56

Pengalihan fungsi pengawasan bank dari Bank Indonesia kepada lembaga

pengawasan sektor jasa keuangan dilakukan secara bertahap setelah memenuhi

syarat-syarat yang meliputi infrastruktur, anggaran, personalia, struktur organisasi,

sistem informasi, sistem dokumentasi, dan berbagai peraturan pelaksanaan berupa

55

Dahlan Siamat, Op. cit., hal. 158.

56

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

perangkat hukum serta dilaporkan kepada Dewan Perwakilan Rakyat.57 Adapun

tugas pengaturan bank akan tetap dilakukan oleh Bank Indonesia.58

The Basel Committee on Banking Supervision (Komite Basel) adalah

sebuah komite otoritas pengawas perbankan yang didirikan oleh gubernur bank

sentral dari negara-negara Group of Ten (G-10) pada tahun 1974. Lembaga ini

tediri dari wakil-wakil senior dari otoritas pengawas perbankan dan bank sentral

dari Belgia, Kanada, Perancis, Jerman, Italia, Jepang, Luxemburg, Belanda,

Swedia, Swiss, Inggris, dan Amerika Serikat. Lembaga ini biasanya bertemu di

BAB III

THE BASEL CORE PRINCIPLES FOR EFFECTIVE BANKING SUPERVISION

A. Latar Belakang The Basel Committee on Banking Supervision

57

Dahlan Siamat, Loc. cit.

58

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

Bank for International Settlement (BIS)59 di kota Basel-Swiss, yang juga

merupakan lokasi sekretariat tetapnya dan melakukan pertemuan berkala di sana

setiap tiga bulan sekali.60

Komite Basel telah melaksanakan tugasnya sejak lama dalam rangka

upaya meningkatkan pengawasan perbankan terutama di negara-negara anggota

G-10 dan di tingkat intenasional. Dalam melaksanakan tugasnya tersebut , komite

melakukan pertemuan dan berhubungan dengan berbagai otoritas pengawas

perbankan di berbagai negara. Beberapa tahun terakhir komite berupaya

meyakinkan semua negara bagaimana pentingnya memperkuat sistem pengawasan

prudensial (prudential supervision) terhadap sektor perbankan. Hal tersebut

dilakukan dengan membangum kerja sama erat dengan negara-negara di luar

Kelompok-10 yang akan senantiasa meningkatkan kualitas pengawasan perbankan

di negara-negara anggotanya.61

Tujuan The Basel Committee adalah melakukan kerjasama dan

harmonisasi dalam pengawasan perbankan secara internasional. Dengan adanya

harmonisasi standar internasional dalam pengaturan dan pengawasan perbankan,

diharapkan dapat memperbaiki iklim dan lingkungan operasi bagi bank-bank yang

59

BIS adalah organisasi internasional yang didirikan pada tahun 1930 di Basel, Swiss, bertujuan menjalin hubungan kerja sama antara bank sentral di seluruh dunia dalam mengembangkan aktivitas keuangan pemerintah, melayani transaksi pembayaran, dan bertindak sebagai penjamin IMF yang memberikan pinjaman kepada negara berkembang (Ralona M, Kamus Istilah Ekonomi Populer, (Jakarta: Gorga Media, 2006), hal. 32).

60

Sigit Triandaru dan Totok Budisantoso, Bank dan Lembaga Keuangan Lain, (Jakarta: Salemba Empat, 2006), hal. 18.

61

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

aktif melakukan transaksi internasional di era globalisasi dengan semakin

terintegrasinya sistem finansial dunia.62

The Core Principles for Effective Banking Supervision (prinsip-prinsip

pengawasan bank yang efektif) yang merupakan salah satu produk kesepakatan

dari The Basel Committee, dalam upaya pengembangannya, Komite Basel juga

melakukan kerjasama erat dengan otoritas pengawas bank negara-negara di luar

G-10. Penyusunan dan pembahasan draft prinsip-prinsip pengawasan bank ini

dilakukan bersama dengan kelompok kerja yang wakil-wakilnya selain dari

Komite Basel sendiri, juga berasal dari negara-negara lain di luar G-10, yaitu Cili,

Cina, Republik Ceko, Hongkong, Meksiko, Rusia, dan Thailand. Selain

negara-negara tersebut ada sembilan negara-negara yang juga terlibat cukup erat dalam

penyusunan dan pembahasan draft tersebut, yaitu Argentina, Brasil, Hungaria,

India, Indonesia, Korea, Malaysia, Polandia, dan Singapura. Penyusunan

prinsip-prinsip tersebut dilakuakan setelah konsultasi yang intensif dengan berbagai pihak

lainnya termasuk Dana Moneter Internasional (IMF) dan Bank Dunia (World

Bank).63

Hal tersebut sejalan dengan perluasan cakupan sasaran dari Komite Basel

yang dalam perkembangannya, cakupan sasaran yang ingin dicapai melalui kerja

sama dan harmonisasi internasional antarotoritas pengawasan bank dan bank

sentral semakin meluas dan menyeluruh, sehingga tidak hanya terfokus pada

internasionalisasi perbankan, tetapi juga mencakup perbankan domestik di setiap

negara. Pergeseran sikap tersebut dipicu oleh kondisi dan pengalaman yang

62

Permadi Gandapradja, Op. cit., hal. 38.

63

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

mencemaskan sejak tahun 1980. Dalam periode 1980-an, terjadi perubahan

politik, ekonomi, dan kebijakan pemerintah di berbagai negara, yang secara

drastis mempengaruhi iklim kehidupan perbankan.64

Ada tiga produk kesepakatan The Basel Committee yang relevan untuk

kerjasama dan harmonisasi pengaturan dan pengawasan bank secara internasional

dan menyeluruh dewasa ini, yaitu:65

Basel Capital Accord atau juga yang biasa disebut Basel Accord(s)

mengacu pada ketentuan pengawasan perbankan (rekomendasi-rekomendasi pada

hukum-hukum perbankan dan peraturan-peraturan). Basel Accord dikeluarkan

oleh The Basel Committee on Banking Supervision. Disebut Basel Accord karena 1. International Convergece of Capital Measurement and Capital Standards,

Oktober 1988 (Basel Capital Accord I);

2. Consultative Document Overview of The New Basel Capital Accord, Januari

2001 (Basel Capital Accord II);

3. Core Principles for Effective Banking Supervision, September 1997.

B. The Basel Committee on Banking Supervision: Basel Capital Accord

64

Permadi Gandapradja, Op. cit., hal. 39.

65

Harningtias Putri : Pengaturan Dan Pengawasan Bank Di Indonesia Dalam Kaitannya Dengan The Basel Core

Principles For Effective Banking Supervision, 2008.

USU Repository © 2009

komite pengawas tersebut bersekretariat di Bank for International Settlement

(BIS) di Basel, Swiss dan umumnya para komite berkumpul di sana.66

Tidak ada hubungan organisatoris antara BIS dan The Basel Committee,

karena keduanya berbeda, baik sebagai badan maupun tujuannya. Satu-satunya

fungsi yang dilakukan oleh BIS adalah memberi dukungan kesekretariatan bagi

The Basel Committee.67

Komite Basel untuk pertama kali menetapkan metodologi yang dibakukan

dalam penghitungan besarnya “modal berdasarkan risiko” (risk-based capital)

dari suatu bank yang perlu disediakan. Komite Basel untuk pertama kali

mempublikasikan the first Basel Capital Accord (Basel Accord I) pada tahun

1988. Pada saat pertama kali membuat kesepakatan Basel, kesepakatan Basel I

h