OLEH

ELVHA ADITIA SIDIK H14070031

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

ELVHA ADITIA SIDIK. Kajian Penilaian Dampak Kebijakan Penanganan Kasus Bank Century dengan Metode Percobaan Ekonomi (dibimbing oleh

BAMBANG JUANDA).

Kontroversi terkait tindakan penyelamatan Bank Century hingga saat ini masih menjadi pertanyaan besar. Berbagai kalangan menilai bahwa tindakan penyelamatan merupakan tindakan yang tepat karena tindakan penutupan Bank Century dapat menyebabkan dampak sistemik terhadap stabilitas perbankan dan ekonomi secara keseluruhan. Hal tersebut didasarkan pada kondisi krisis yang dialami pada saat itu. Kalangan yang lain menilai bahwa tindakan penyelamatan Bank Century tidak tepat karena penutupan Bank Century tidak akan berdampak sistemik disebabkan ukuran Bank Century yang relatif kecil.

Mengingat tindakan yang telah dilakukan pemerintah adalah tindakan penyelamatan Bank Century, perdebatan antara ada dan tidak adanya dampak sistemik akibat kebijakan penutupan Bank Century sulit dipecahkan dengan metode ekonomi yang lain, seperti metode survei atau kajian terhadap data sekunder. Oleh karena itu, kajian ada atau tidaknya dampak sistemik yang ditimbulkan penutupan Bank Century menarik untuk dikaji secara ilmiah melalui metode percobaan ekonomi.

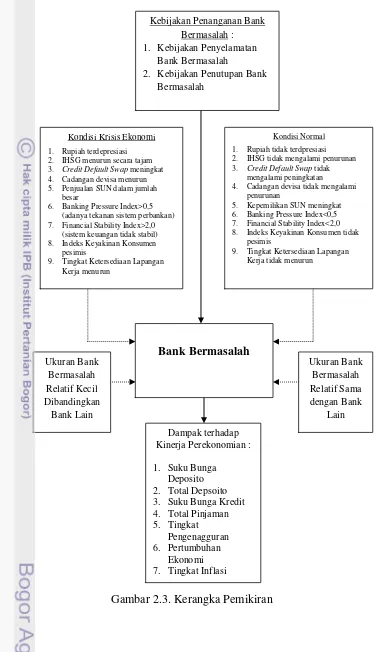

Tujuan dari penelitian ini adalah untuk mengkaji dampak kebijakan penanganan bank bermasalah terhadap variabel ekonomi yang ditimbulkan akibat kebijakan penanganan bank bermasalah yang dikaitkan dengan kondisi ekonomi (kondisi krisis dan kondisi normal) dan ukuran bank bermasalah (relatif kecil ataukah relatif sama besarnya ukuran bank bermasalah tersebut dengan bank lain pada umumnya). Variabel ekonomi tersebut terdiri dari suku bunga deposito, total deposito, suku bunga kredit, total pinjaman, tingkat pengangguran, pertumbuhan ekonomi, dan tingkat inflasi. Dengan demikian, diharapkan mampu menjawab kontroversi dampak sistemik dan nonsistemik akibat kebijakan penutupan Bank Century.

Data yang digunakan pada penelitian ini terdiri dari data primer dan data sekunder. Data primer yang digunakan adalah data hasil simulasi percobaan ekonomi. Sedangkan data sekunder yang digunakan data Statistik Perbankan bulan November 2008, data Rasio-rasio Keuangan Pokok Perbankan tahun 2008, data Suku Bunga Simpanan Berjangka Per tahun, dan data Suku Bunga Pinjaman Per tahun. Data-data tersebut digunakan sebagai acuan dalam menentukan kondisi awal percobaan. Analisis data yang digunakan dalam penelitian ini adalah Rancangan Acak Kelompok 3 Faktor dengan menggunakan analisis ragam ANOVA. Metode analisis data tersebut digunakan untuk melihat pengaruh dan interaksi antara ketiga faktor, yaitu kebijakan penanganan bank, kondisi ekonomi, dan ukuran bank bermasalah terhadap respon suku bunga deposito, total deposito, suku bunga kredit, total pinjaman, tingkat pengangguran, pertumbuhan ekonomi, dan tingkat inflasi.

bunga kredit, total deposito, total pinjaman, dan pertumbuhan ekonomi. Namun, interaksi antara kebijakan penanganan bank bermasalah dan kondisi ekonomi dan interaksi antara kebijakan penanganan bank bermasalah dan ukuran bank bermasalah terhadap tingkat inflasi tidak menunjukkan pengaruh yang signifikan. Berdasarkan simulasi yang dilakukan, kebijakan penutupan bank bermasalah berukuran kecil seperti Bank Century memiliki pengaruh yang lebih besar pada saat kondisi krisis dibandingkan kondisi normal terhadap respon suku bunga deposito, suku bunga kredit, total pinjaman, dan tingkat pengangguran. Selain itu, kebijakan penutupan bank bermasalah berukuran besar pada saat krisis memiliki pengaruh yang besar terhadap respon suku bunga deposito, suku bunga kredit, total deposito, total pinjaman, dan pertumbuhan ekonomi dibandingkan penutupan bank bermasalah berukuran kecil.

people consider that the closure of Century Bank could cause systemic impact on the stability of the banking and the economy. It is based on the crisis condition at that time. Closure of small bank during the crisis could lead bank panics which is shown by rush action of bank costumers. The others consider that the closure of Century Bank would not cause systemic impact due to the size of Century Bank which is relatively small. Based of the controversy, the closure of Century Bank considering economic condition and bank size factor needs to be studied scientifically against some economic variables by the economic experimental method.

Based on economic experimental method of this research, the closure of small troubled bank which is like Century Bank has a greater influence on the crisis condition compared to the normal condition on the responses of deposit rates, lending rates, total loans, and the unemployment rate. In additon, the closure of large troubled bank compared to the small troubled bank in crisis has a greater influenced on responses of deposit rates, lending rates, total deposits, total loans, and economic growth.

The answering of Century Bank closure controversy by economic experimental method suggests that the closure of Century Bank has a relatively low systemic impact. Greater systemic impact woud be happened on the closure of a big trouble bank in crisis. In normal condition, the closure of a small troubled

bank wouldn’t cause systemic impact because that condition dosesn’t influence

significantly to the consumer bank trust.

Oleh

ELVHA ADITIA SIDIK H14070031

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Nama : Elvha Aditia Sidik

NRP : H14070031

Menyetujui,

Dosen Pembimbing

Prof. Dr. Ir. Bambang Juanda, MS. NIP. 19640101 198803 1 061

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Dedi Budiman Hakim, M.Ec. NIP. 19641022 198903 1 003

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2011

Penulis bernama Elvha Aditia Sidik lahir pada tanggal 3 November 1989

di Bogor, Jawa Barat. Penulis merupakan anak pertama dari dua saudara, dari

pasangan Iip Japar Sidik dan Etty Liswanty. Jenjang pendidikan penulis dilalui

tanpa hambatan, penulis menamatkan sekolah dasar di SDN Ciriung 2 Cibinong

pada tahun 2001, kemudian melanjutkan ke SLTP Negeri 1 Cibinong dan lulus

pada tahun 2004. Pada tahun yang sama penulis diterima di SMA Negeri 3 Bogor

dan lulus pada tahun 2007. Pada tahun 2007 penulis melanjutkan studinya ke

jenjang yang lebih tinggi. Penulis masuk IPB melalui jalur Undangan Seleksi

Masuk IPB (USMI) dan diterima sebagai mahasiswa Program Studi Ilmu

Ekonomi pada Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Selama menjadi mahasiswa, penulis aktif mengikuti beberapa organisasi

seperti Unit Kegiatan Mahasisawa (UKM) Kewirausahaan Century dan

HIPOTESA. Pada tahun 2008, penulis aktif sebagai staf HRD UKM Century.

Pada tahun 2010, penulis aktif sebagai Staf Divisi Lable (Life for Academic and Education) HIPOTESA. Selama menjadi mahasiswa, penulis juga aktif sebagai Assisten Dosen Mata Kuliah Ekonomi Umum dan Tentor Matematika Bimbingan

Belajar Primagama sejak tahun 2009 hingga tahun 2011. Pada tahun 2010, penulis

juga pernah mengikuti seleksi pemilihan Mahasiswa Berprestasi tingkat

Departemen Ilmi Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Puji syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini.

Shalawat serta salam semoga tercurah kepada Nabi Besar Muhammad SAW, para

keluarganya, sahabatnya, dan pengikutnya hingga akhir jaman.

Penulisan skripsi yang berjudul “Kajian Penilaian Dampak Kebijakan Penanganan Kasus Bank Century dengan Metode Percobaan Ekonomi” merupakan pemenuhan salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen,

Institut Pertanian Bogor. Kontroversi seputar tindakan penyelamatan Bank

Century yang terjadi pada tahun 2008 sempat menimbulkan pro dan kontra terkait

ada atau tidaknya dampak sistemik jika tindakan penutupan Bank Century

dilakukan. Mengingat, kebijakan yang ditempuh oleh pemerintah pada saat itu

adalah kebijakan penyelamatan. Dampak ada atau tidaknya kebijakan penutupan

Bank Century sulit dipecahkan dengan metode lain, seperti survei atau kajian data

sekunder. Berdasarkan alasan tersebut, Penulis tertarik untuk mengkajinya secara

ilmiah dengan metode Percobaan Ekonomi.

Penulis menyadari bahwa dalam penulisan skripsi ini tidak terlepas dari

kerjasama dan bantuan berbagai pihak. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terima kasih kepada:

1. Prof. Dr. Ir. Bambang Juanda, MS. selaku pembimbing skripsi yang selalu

memberi arahan dan bimbingan di sela-sela kesibukan beliau kepada penulis

demi kesempurnaan penulisan skripsi ini.

2. Dr. Nunung Nuryartono selaku dosen penguji utama yang telah memberikan

kontribusi pemikiran, kritik dan saran demi perbaikan skripsi ini.

3. Ranti Wiliasih, M.Si selaku dosen penguji komdik yang telah memberikan

kritik dan saran demi kesempurnaan skripsi ini.

4. Kedua orang tua penulis, Ayah Iip Japar Sidik dan Ibu Etty Liswanty atas

semua kasih sayang, dukunga, perhatian, doa, serta pengorbanannya yang tak

6. Chandra Wangsa Setiadipura yang telah membantu penulis dalam pembuatan

program simulasi percobaan ekonomi.

7. Riska Nuridha Putri dan Putri Yasmin yang telah memberikan bimbingan dan

ilmunya terkait pengolahan data simulasi penelitian ini.

8. Teman satu bimbingan, Firza Fardilah, S.E. dan Meriani Puspa Wardani yang

selalu meluangkan watunya untuk berbagi ilmu, saran, serta nasihat selama

penyusunan skripsi ini.

9. Sahabat-sahabat penulis, Andy Inggryd, Rani Nutfitriani, Retno Priandini,

Lilih Suprianti, Ricky Setiawan, dan Adi Asrullah Daulay yang selama ini

selalu memberikan dukungan semangat, doa, serta masukan-masukan positif

kepada penulis.

10. Teman IE 44 dan IE 45, terima kasih atas dukungan dan kerja samanya dalam

membantu kelancaran simulasi ekonomi.

11. Semua Staf Tata Usaha serta para dosen Departemen Ilmu Ekonomi atas

bantuan serta ilmu yang diberikan selama penulis berkuliah.

Semoga semua bantuan dan jerih payah yang telah diberikan mendapat

imbalan dari Allah SWT. Akhirnya dengan segala kerendahan hati yang tulus,

penulis berharap skripsi ini dapat memberikan manfaat bagi pembaca dan

pihak-pihak yang bersangkutan.

Bogor, Agustus 2011

Elvha Aditia Sidik

DAFTAR ISI

2.1.1. Definisi dan Fungsi Perbankan dalam Perekonomian ...12

2.1.2. Tingkat Kesehatan Bank ...14

2.1.3. Tindakan Rush oleh Nasabah terhadap Bank ...18

2.1.4. Risiko Sistemik Perbankan ...21

2.1.5. Penanganan Bank Bermasalah...24

2.1.6. Percobaan Ekonomi ...28

3.3. Rancangan Simulasi Percobaan ...42

3.4. Metode Analisis ...48

3.5. Alur Berpikir Penelitian ...52

3.6. Prosedur Perlakuan Simulasi ...55

IV. HASIL DAN PEMBAHASAN

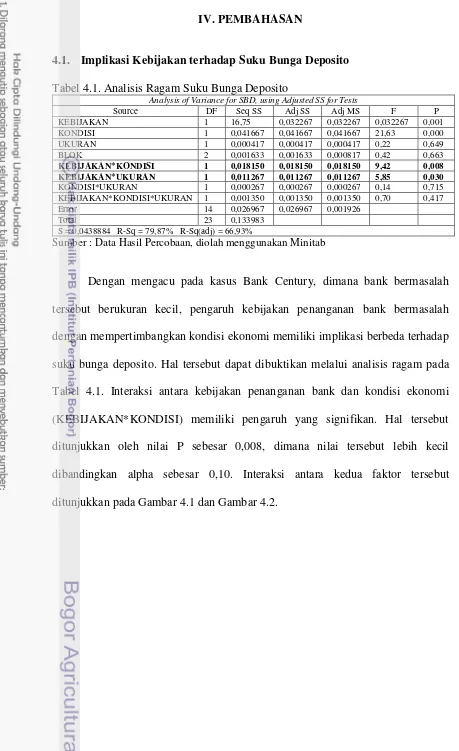

4.1. Implikasi Kebijakan terhadap Suku Bunga Deposito ...73

4.2. Implikasi Kebijakan terhadap Total Deposito ...78

4.3. Implikasi Kebijakan terhadap Suku Bunga Kredit ...80

4.4. Implikasi Kebijakan terhadap Total Pinjaman ...85

4.5. Implikasi Kebijakan terhadap Tingkat Pengangguran...90

4.6. Implikasi Kebijakan terhadap Pertumbuhan Ekonomi ...92

4.7. Implikasi Kebijakan terhadap Tingkat Inflasi ...94

V. KESIMPULAN DAN SARAN 5.1. Kesimpulan ...96

5.2. Saran ...97

DAFTAR PUSTAKA ...99

DAFTAR TABEL

Nomor Halaman

3.1. Kondisi Awal Bank Bermasalah Berukuran Besar ...47

3.2. Kondisi Awal Bank Bermasalah Berukuran Kecil ...48

3.3. Penjabaran Kondisi Perlakuan dalam Simulasi Percobaan Ekonomi ...56

4.1. Analisis Ragam Suku Bunga Deposito ...73

4.2. Analisis Ragam Total Deposito ...78

4.3. Analisis Ragam Suku Bunga Kredit ...81

4.4. Analisis Ragam Total Pinjaman ...85

4.5. Analisis Ragam Tingkat Pengangguran...90

4.6. Analisis Ragam Pertumbuhan Ekonomi ...92

DAFTAR GAMBAR

Nomor. Halaman

1.1. Financial Stability Index...3

1.2. Banking Pressure Index Indonesia ...4

2.3. Ilustrasi Perancangan Percobaan ...29

2.4. Karakteristik Pengumpulan Data dengan Rancangan Percobaan ...30

2.5. Kerangka Pemikiran ...38

3.1. Gambaran Simulasi Percobaan Ekonomi ...45

3.2. Kerangka Berpikir Simulasi ...52

4.1. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap Suku Bunga Deposito Per tahun (Kondisi Krisis) ...74

4.2. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap Suku Bunga Deposito Per tahun (Kondisi Normal) ...75

4.3. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap Suku Bunga Deposito Per tahun (Ukuran Bank Bermasalah Besar) ...77

4.4. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap Suku Bunga Deposito Per tahun (Bank Bermasalah Berukuran Kecil) ...77

4.5. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap Total Deposito (Ukuran Bank Bermasalah Besar) ...79

4.6. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap Total Deposito (Ukuran Bank Bermasalah Kecil) ...80

4.7. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap Suku Bunga Kredit Per tahun (Kondisi Krisis)...81

4.8. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap Suku Bunga Kredit Per tahun (Kondisi Normal) ...82

4.9. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap Suku Bunga Kredit Per tahun (Ukuran Bank Bermasalah Besar) ...84

4.10. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap Suku Bunga Kredit Per tahun (Ukuran Bank Century Kecil) ...84

4.11. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap Total Pinjaman (Kondisi Krisis) ...86

4.12. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap Total Pinjaman (Kondisi Normal) ...87

4.14. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap Total

Pinjaman (Ukuran Bank Bermasalah Kecil)...89

4.15. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap Tingkat Pengangguran (Kondisi Krisis)...91

4.16. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap Tingkat Pengangguran (Kondisi Normal) ...92

4.17. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap

Pertumbuhan Ekonomi (Ukuran Bank Bermasalah Besar) ...93

4.18. Implikasi Kebijakan Penanganan Bank Bermasalah terhadap

DAFTAR LAMPIRAN

No. Halaman

1. Data Hasil Percobaan ...102

2. Instruksi Percobaan Ekonomi untuk Deposan ...103

3. Lembar Keputusan Deposan ...108

4. Instruksi Percobaan Ekonomi untuk Bank ...108

5. Lembar Keputusan Bank ...116

6. Instruksi Percobaan Ekonomi untuk Perusahaan ...116

I. PENDAHULUAN

1.1. Latar Belakang

Dalam rapat Komite Stabilitas Sistem Keuangan (KSSK) pada tanggal 21

November 2008, berdasarkan Keputusan Nomor 04/KSSK.03/2008 secara resmi

memutuskan bahwa Bank Century dinyatakan sebagai bank gagal yang

berdampak sistemik sehingga harus diselamatkan1. Dalam rapat tersebut, Komite

Koordinasi (KK) menyerahkan penanganan Bank Century kepada Lembaga

Penjamin Simpanan (LPS) melalui keputusan KK Nomor 01/KK.01/2008.

Dengan demikian, secara resmi penanganan Bank Century sepenuhnya dilakukan

oleh LPS sesuai Undang-Undang Nomor 24 tahun 2004 tentang LPS2.

Berdasarkan data Bank Indonesia per 31 Oktober 2008, Bank Century

memenuhi kualifikasi sebagai bank gagal dengan nilai CAR (Capital Adequacy Ratio) sebagai salah satu indikator kesehatan bank sebesar negatif 3,53 persen3. Hal tersebut menyebabkan Bank Century mengalami gagal bayar (default) atas kewajibannya terhadap nasabah. Berdasarkan hasil pengawasan Bank Indonesia,

Bank Century memiliki permasalahan likuiditas dan telah melakukan beberapa

kali pelanggaran terhadap GWM (Giro Wajib Minimum)4. Hal tersebut terbukti

pada tanggal 13 November 2008, Bank Century ditengarai mengalami gagal

kliring karena telat menyetor prefund (penyediaan dana oleh bank untuk mengatasi risiko kegagalan bank dalam memenuhi kewajiban kliringnya). Dalam

kerangka stabilitas sistem perbankan, kondisi demikian dapat mengancam

1

Kementerian Keuangan Republik Indonesia, Buku Putih Upaya Pemerintah dalam Pencegahan dan Penanganan Krisis, (Jakarta : Kemenkeu, 2010), hlm 39.

2

Ibid, 38. 3

Ibid, 46. 4

stabilitas perbankan secara keseluruhan sehingga perlu diselamatkan. Hasil

pengawasan Bank Indonesia juga menemukan tingkat kredit macet atau NPL

(non-performing loan) Bank Century berada di atas 5%5. Selain itu, terdapat surat-surat berharga valas senilai US$ 65 juta di luar skim AMA (Assets Management Agreement) yang berindikasi tidak terbayarkan (macet)6. Permasalahan likuiditas tersebut diperparah dengan adanya penarikan Dana Pihak

Ketiga (DPK) secara besar-besaran oleh deposan (rush) akibat semakin simpang siurnya pemberitaan seputar kinerja keuangan Bank Century yang semakin

memburuk7.

Berdasarkan keputusan rapat KSSK yang melibatkan Bank Indonesia,

Menteri Keuangan, dan Lembaga Penjamin Simpanan (LPS) pada tanggal 23

November 2008, Bank Century perlu diselamatkan dengan dana akhir sebesar 6,7

trilliun rupiah8. Meskipun sebelumnya, likuidasi (pembubaran) Bank Century

sempat menjadi opsi pada saat rapat KSSK tanggal 20-21 November 2008. Upaya

penyelamatan Bank Century tersebut ternyata menimbulkan kontroversi pada

sejumlah kalangan dan pakar ekonomi. Kontroversi tersebut didasarkan pada

kontoversi alasan sistemik dan nonsistemik yang ditimbulkan jika dilakukan

tindakan penutupan Bank Century pada saat itu.

Salah satu latar pertimbangan dalam menetapkan Bank Century sebagai

bank gagal yang berdampak sistemik adalah kondisi makroekonomi yang pada

saat itu dihadapkan pada krisis keuangan global. Krisis keuangan global yang

terjadi di Amerika Serikat akibat permasalahan kegagalan pembayaran kredit

perumahan di Amerika Serikat tidak hanya merusak sistem perbankan di Amerika

Serikat, namun telah menjalar membawa efek domino terhadap sektor keuangan

dan sektor perbankan di Eropa dan Asia, termasuk Indonesia. Dalam buku Upaya Pemerintah dalam Pencegahan dan Penanganan Krisis yang dipublikasikan oleh Kementerian Keuangan Republik Indonesia menjelaskan bahwa beberapa

indikator keuangan mengalami penurunan yang signifikan akibat ancaman dan

tekanan dari krisis finansial tersebut9. Hal tersebut juga tercermin pada Financial Stability Index (FSI) sebagai indikator kestabilan sektor keuangan yang dikeluarkan Bank Indonesia yang tercatat berada pada nilai 2,43 atau berada di

atas angka indikatif maksimum 2,0 per November 200810 (Gambar 1.1). Nilai

tersebut mengindikasikan bahwa sistem keuangan berada dalam kondisi genting.

Sumber : Bank Indonesia, 2010

Gambar 1.1. Financial Stability Index

Menurut Bank Indonesia, sejumlah kepanikan akibat krisis keuangan

global tersebut juga memberikan dampak negatif terhadap industri perbankan

Indonesia. Hal tersebut juga tercermin dari nilai Banking Pressure Index yang

9

Indikator Krisis dapat dilihat pada Gambar Kerangka Pemikiran (Gambar 2.5) 10

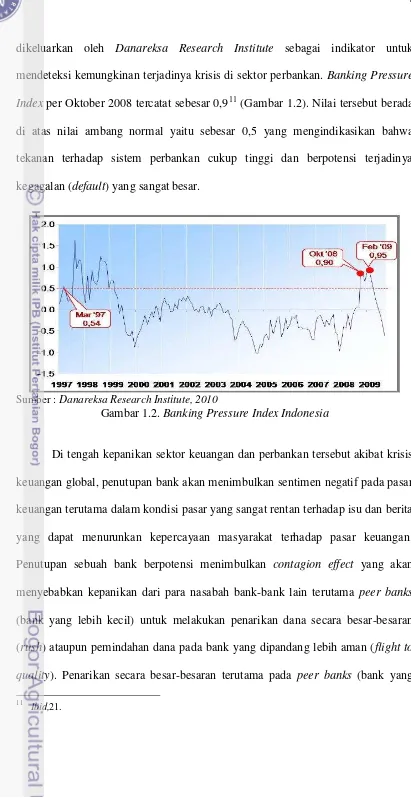

dikeluarkan oleh Danareksa Research Institute sebagai indikator untuk mendeteksi kemungkinan terjadinya krisis di sektor perbankan. Banking Pressure Index per Oktober 2008 tercatat sebesar 0,911 (Gambar 1.2). Nilai tersebut berada di atas nilai ambang normal yaitu sebesar 0,5 yang mengindikasikan bahwa

tekanan terhadap sistem perbankan cukup tinggi dan berpotensi terjadinya

kegagalan (default) yang sangat besar.

Sumber : Danareksa Research Institute, 2010

Gambar 1.2. Banking Pressure Index Indonesia

Di tengah kepanikan sektor keuangan dan perbankan tersebut akibat krisis

keuangan global, penutupan bank akan menimbulkan sentimen negatif pada pasar

keuangan terutama dalam kondisi pasar yang sangat rentan terhadap isu dan berita

yang dapat menurunkan kepercayaan masyarakat terhadap pasar keuangan.

Penutupan sebuah bank berpotensi menimbulkan contagion effect yang akan menyebabkan kepanikan dari para nasabah bank-bank lain terutama peer banks

(bank yang lebih kecil) untuk melakukan penarikan dana secara besar-besaran

(rush) ataupun pemindahan dana pada bank yang dipandang lebih aman (flight to quality). Penarikan secara besar-besaran terutama pada peer banks (bank yang

11

lebih kecil) tersebut akan mengakibatkan bank-bank yang pada awalnya sehat

menjadi bermasalah dan mengalami masalah likuiditas. Berdasarkan data, fakta,

dan analisis Bank Indonesia, pada saat itu terdapat 23 bank yang setara atau lebih

kecil dari Bank Century serta sejumlah Bank Perkreditan Rakyat yang memiliki

permasalahan likuiditas dan juga permasalahan lain yang sama dengan Bank

Century12. Jika Bank Century ditutup, dikhawatirkan akan mengakibatkan rush

pada 23 bank yang setara atau lebih kecil dari Bank Century serta sejumlah Bank

Perkreditan Rakyat tersebut. Berbagai pihak yang setuju terhadap tindakan

penyelamatan Bank Century berpendapat bahwa sekecil apapun ukuran bank

apabila ditutup pada saat krisis akan menurunkan kepercayaan nasabah pada

bank-bank lain serta akan berpotensi sistemik mengganggu kelancaran sistem

keuangan dan perekonomian secara keseluruhan.

Di sisi lain, sejumlah kalangan menilai bahwa tindakan penyelamatan

Bank Century melalui tindakan bail out dinilai tidak tepat karena penutupan Bank Century diperkirakan tidak akan menimbulkan dampak sistemik pada sistem

perbankan nasional. Hal tersebut didasarkan pada relatif kecilnya Bank Century

sehingga diperkirakan tidak akan menimbulkan rush pada sistem perbankan nasional. Sugema (2009) menyatakan relatif kecilnya Bank Century didasarkan

pada rendahnya market share Bank Century yang dapat dilihat dari jumlah nasabah Bank Century sebesar 65 ribu orang atau sebesar 0,1% dari jumlah

nasabah perbankan di Indonesia. Selain itu, aset Bank Century hanya berjumlah

15 trilliun rupiah atau sebesar 0,3% dari total aset perbankan Indonesia. Jika

dilihat dari Dana Pihak Ketiga (DPK), total DPK yang terkumpul pada Bank

12

Century sekitar 10 trilliun rupiah atau tidak sampai 1% dari total simpanan

masyarakat yang tertampung pada semua bank13. Alasan nonsistemik juga

didukung oleh Abdullah (2009) yang menyatakan bahwa Bank Century

merupakan bank yang relatif kecil dan tidak termasuk pada kategori 15 bank

sistemik (Systemically Important Bank) yang secara umum menguasai 85% aset perbankan nasional14. Lima belas bank yang tergolong pada kategori Systemically Important Bank antara lain Bank Mandiri, BRI, BNI, BCA, BII, Danamon, Panin, BTN, Bank Mega, Bank Permata, Bank Niaga, Bukopin, Bank Lippo (Bank Lippo

kini bergabung dengan Bank Niaga). Nasution (2009) memiliki pendapat yang

serupa. Menurutnya, penutupan Bank Century tidak akan berdampak sistemik

karena Bank Century tidak memiliki peran yang penting dalam Pasar Uang Antar

Bank (PUAB)15. Peranan Bank Century dalam Pasar Uang Antar Bank hanya

sekitar 0,4%.

Pro dan kontra terhadap tindakan penyelamatan Bank Century

mencerminkan suatu spekulasi publik terhadap ketidakpastian dampak yang

terjadi jika dilakukan penutupan Bank Century. Tindakan yang telah dilakukan

pemerintah adalah tindakan penyelamatan Bank Century, perdebatan antara ada

dan tidak adanya dampak sistemik akibat kebijakan penutupan Bank Century sulit

dipecahkan dengan metode ekonomi yang lain, seperti metode survei atau kajian

terhadap data sekunder. Oleh karena itu, kajian ada atau tidaknya dampak sistemik

yang ditimbulkan dikaji secara ilmiah melalui metode percobaan ekonomi.

Dengan metode percobaan ekonomi, interaksi antara para pelaku ekonomi seperti

13

Dapat diakses pada http: xa.yimg.com/.../Brief+Analysis+Perbankan+-+Problem+Century_final.doc

14

http://us.detikfinance.com/read/2009/12/21/120517/1263532/5/burhanuddin-bank-century-tak-termasuk-bank-sistemik

15

bank, deposan, dan debitur (perusahaan) dalam membuat keputusan yang

menguntungkan diharapkan dapat memberikan gambaran mengenai dampak

kebijakan penanganan bank bermasalah, sehingga dapat menjawab hal-hal

kontroversi seputar dampak sistemik dan nonsistemik yang ditimbulkan akibat

penutupan Bank Century.

1.2. Perumusan Masalah

Perdebatan yang terjadi antara tindakan penyelamatan dan penutupan Bank

Century pada dasarnya dilandasi oleh alasan ada atau tidaknya dampak sistemik

yang ditimbulkan. Alasan ada atau tidaknya dampak sistemik akibat kebijakan

penanganan bank bermasalah tersebut pada umumnya didasarkan pada dua faktor,

yaitu faktor kondisi ekonomi dan faktor ukuran bank bermasalah. Faktor kondisi

ekonomi adalah kondisi ekonomi yang dihadapi pada saat permasalahan

perbankan tersebut terjadi, yaitu kondisi krisis ekonomi ataukah kondisi normal

(tidak adanya gejolak krisis ekonomi). Sedangkan faktor ukuran bank bermasalah,

didasarkan pada relatif kecil atau sama besarnya bank bermasalah tersebut.

Risiko sistemik tidak hanya berpengaruh pada instabilitas sistem

perbankan nasional, namun lebih jauh berpengaruh terhadap sistem keuangan dan

perekonomian nasional. Dengan mengacu pada hal tersebut, dalam penelitian ini

akan dikaji dampak sistemik yang ditimbulkan oleh kebijakan pemerintah dalam

menangani Bank Century tersebut terhadap kinerja ekonomi. Kinerja ekonomi

yang akan dikaji dalam penelitian ini mengacu pada hal-hal berikut, antara lain :

1. Rata-rata suku bunga deposito dan rata-rata suku bunga kredit sebagai

2. Total deposito yang dihimpun bank sebagai gambaran respon dari deposan

(nasabah),

3. Total pinjaman yang dipinjam dari para pelaku usaha (perusahaan),

4. Tingkat pengangguran yang dipengaruhi oleh keputusan pelaku usaha

(perusahaan) dalam alokasi penggunaan tenaga kerja (penggunaan atau

pemutusan hubungan kerja (PHK)),

5. Output yang dihasilkan dari kegiatan usaha debitur (perusahaan) sebagai

representasi dari gambaran pertumbuhan ekonomi, serta

6. Tingkat inflasi yang dipengaruhi oleh perkembangan harga dari kegiatan

produksi pelaku usaha (perusahaan).

Berdasarkan pemaparan tesrsebut, maka perumusan masalah dalam

penelitian ini, antara lain :

1. Apakah terdapat perbedaan pengaruh kebijakan penutupan bank

bermasalah terhadap kinerja perekonomian dalam kondisi krisis dan

normal ?

2. Apakah terdapat perbedaan pengaruh kebijakan penutupan bank

bermasalah terhadap kinerja perekonomian antara bank bermasalah yang

relatif kecil dengan bank bermasalah yang ukurannya relatif sama

besarnya dengan bank lain ?

3. Apakah kebijakan penutupan Bank Century sebagai bank bermasalah akan

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, tujuan dari penulisan skripsi ini

antara lain :

1. Mengetahui perbedaan pengaruh kebijakan penutupan bank bermasalah

terhadap kinerja perekonomian dalam kondisi krisis dan normal.

2. Mengetahui perbedaan pengaruh kebijakan penutupan bank bermasalah

terhadap kinerja perekonomian antara bank bermasalah yang relatif kecil

dengan bank bermasalah yang ukurannya relatif besar.

3. Mengetahui ada atau tidaknya dampak sistemik yang ditimbulkan jika

dilakukan kebijakan penutupan Bank Century.

1.4. Manfaat Penelitian

Manfaat dari penulisan skripsi ini antara lain :

1. Bagi penulis, penggunaan metode percobaan ekonomi dalam penelitian ini

diharapkan dapat menjadi pembelajaran dalam memecahkan permasalahan

terkait dengan perdebatan tindakan penyelamatan dan penutupan bank

bermasalah. Mengingat kebijakan yang ditempuh oleh pemerintah adalah

kebijakan penyelamatan bank, dampak dari kebijakan penutupan Bank

Century sulit dipecahkan dengan metode ekonomi lain, seperti survei atau

kajian terhadap data sekunder.

2. Bagi kalangan akademisi, penelitian ini diharapkan dapat menambah

khasanah keilmuan terkait kebijakan perbankan serta dapat menjadikan

penelitian ini sebagai referensi untuk melakukan penelitian selanjutnya

3. Bagi pemerintah, diharapkan dapat membuat keputusan yang tepat terkait

penanganan suatu bank bermasalah dengan mempertimbangkan kondisi

ekonomi yang dialami pada saat permasalahan perbankan terjadi dan

kondisi ukuran bank bermasalah tersebut.

1.5. Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini dibatasi oleh sejumlah asumsi tertentu.

Penjelasan mengenai asumsi-asumsi tersebut akan dijelaskan dalam metode

penelitian. Adapun runag lingkup dalam penelitian ini, antara lain :

antara lain :

1. Penentuan market share bank sebagai objek penelitian didasarkan pada jumlah Dana Pihak Ketiga (DPK) yang dimiliki bank, dimana DPK

diasumsikan hanya berasal dari deposito.

2. Dana bank diasumsikan hanya disalurkan pada penyaluran kredit pinjaman

modal kerja.

3. Deposan berperan sebagai tenaga kerja yang digunakan oleh debitur

(pelaku usaha). Penentuan deposan terkena PHK (Pemutusan Hubungan

Kerja) oleh debitur akan dilakukan secara acak oleh peneliti.

4. Dalam mengkaji tingkat pengangguran, tenaga kerja keseluruhan yang

diperhitungkan diasumsikan berasal dari tenaga kerja yang dipekerjakan

oleh keseluruhan debitur (pelaku usaha) selaku pelaku percobaan dalam

5. Pertumbuhan ekonomi dan tingkat inflasi yang dikaji berdasarkan

perkembangan output dan perkembangan harga yang dihasilkan dari

respon simulasi percobaan ekonomi.

6. Data yang digunakan dalam penelitian ini diperoleh dari data primer hasil

percobaan ekonomi.

II. TINJAUAN PUSTAKA

2.1. Tinjauan Teori-teori

2.1.1. Definisi dan Fungsi Perbankan dalam Perekonomian

Bank berasal dari kata Italia yaitu banco, yang artinya bangku (Hasibuan, 2008). Istilah bangku inilah yang dipergunakan oleh bankir dalam kegiatan operasionalnya melayani kepada para nasabah. Istilah bangku secara resmi dan

populer menjadi Bank. Menurut UU Perbankan No. 10 Tahun 1998, bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan dana tersebut kembali kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank Indonesia (2006) menyatakan bahwa bank merupakan lembaga perantara

keuangan yang dalam menjalankan operasinya menerima simpanan masyarakat

dalam bentuk giro, tabungan dan deposito, untuk kemudian menanamkan dana

simpanan tersebut dalam bentuk penyaluran kredit dan pembiayaan lain kepada

dunia usaha maupun bentuk portfolio asset financial, seperti surat-surat berharga yang diterbitkan pemerintah dan bank sentral.

Bank merupakan bagian dari lembaga keuangan yang memiliki fungsi

sebagai lembaga intermediasi yang menjembatani kepentingan pihak yang

kelebihan dana (penyimpan dana atau kreditur) dan pihak yang membutuhkan

dana (peminjam dana atau debitur). Dalam Bank Indonesia (2006), fungsi bank

sebagai lembaga intermediasi mencakup tiga hal, yaitu:

1. Sebagai lembaga yang menghimpun dana dari masyarakat dalam bentuk

2. Sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk

kredit, dan

3. Melancarkan transaksi perdagangan dan peredaran uang.

Terkait dengan bank sebagai lembaga intermediasi, pihak-pihak yang

berkelebihan dana, baik perseorangan, badan usaha, yayasan, maupun lembaga

pemerintah dapat menyimpan kelebihan dananya di bank dalam bentuk rekening

giro, tabungan, ataupun deposito berjangka sesuai dengan kebutuhan dan

preferensinya (Bank Indonesia, 2004). Di sisi lain, pihak-pihak yang kekurangan

dan membutuhkan dana akan mengajukan pinjaman atau kredit kepada bank.

Hasibuan (2008) menjelaskan bahwa kredit dibagi menjadi tiga berdasarkan

tujuan penggunannya, yaitu :

1. Kredit konsumtif, yaitu kredit yang dipergunakan untuk kebutuhan

konsumsi. Kredit ini bersifat tidak produktif.

2. Kredit modal kerja, yaitu kredit yang akan dipergunakan untuk menambah

modal usaha debitur. Kredit ini bersifat produkstif.

3. Kredit invetasi, yaitu kredit yang dipergunakan dalam jangka waktu yang

relatif lama.

Melalui proses intermediasi, bank sebagai lembaga intermediasi memiliki peran

penting dalam memobilisasi dana-dana masyarakat sebagai salah satu sumber

pembiayaan utama bagi dunia usaha, baik untuk investasi maupun produksi

2.1.2. Tingkat Kesehatan Bank

Bank Indonesia (2004) menyatakan bahwa bank dikatakan sehat jika bank

dapat menjalankan fungsi-fungsinya dengan baik dalam hal menjaga dan

memeilhara kepercayaan masyarakat, menjalankan fungsi intermediasi, membantu

kelancaran lalu lintas pembayaran, serta dapat mendukung efektifitas kebijakan

moneter. Untuk menjalankan fungsi bank dengan baik, bank harus memiliki

kriteria modal yang cukup, menjaga kualitas asetnya dengan baik, mengelola

dengan baik dan mengoperasikan bank berdasarkan prinsip kehati-hatian,

memelihara keuntungan yang cukup untuk mempertahankan kelangsungan

usahanya, serta memelihara likuiditasnya sehingga dapat memenuhi kewajibannya

setiap saat.

Berdasarkan pasal 29 UU tahun 1992 tentang Perbankan sebagaimana

telah diubah dengan UU No.10 tahun 1998, bank wajib memilihara tingkat

kesehatannya sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas

manajemen, likuiditas, rentabilitas, dan solvabilitas, serta aspek lain yang

berkaitan dengan usaha bank dan wajib melakukan kegiatan usaha dengan prinsip

kehati-hatian (Bank Indonesia, 2004).

Dalam Bank Indonesia (2004), penilaian tingkat kesehatan bank di

Indonesia secara garis besar didasarkan pada faktor CAMEL (Capital, Asset Quality, Management, Earning, and Liquidity). Kelima faktor tersebut saling berkaitan dan merupakan faktor yang menentukan kondisi suatu bank. Secara

umum, faktor CAMEL sangat relevan dalam mengukur tingkat kesehatan semua

Penilaian Tingkat Kesehatan Bank Umum, Penilaian Tingkat Kesehatan Bank

mencakup penilaian terhadap faktor-faktor CAMEL yang terdiri dari :

1. Permodalan (Capital)

Kecukupan modal merupakan faktor yang penting bagi bank dalam

mengembangkan usaha dan menampung risiko kerugian yang mungkin dihadapi.

Penilaian tingkat kesehatan bank melalui aspek permodalan yang dimiliki oleh

bank didasarkan kepada kewajiban penyediaan modal minimum bank. Bank

Indonesia menetapkan Capital Adequacy Ratio (CAR), yaitu kewajiban

penyediaan modal minimum yang harus selalu dipertahankan oleh setiap bank

sebagai suatu proporsi tertentu dari total Aktiva Tertimbang Menurut Risiko

(ATMR). Dendawijaya (2005) menjelaskan bahwa CAR merupakan rasio kinerja

bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang

aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang

diberikan. Perbandingan rasio CAR adalah rasio modal terhadap ATMR. CAR

dapat dirumuskan sebagai berikut :

...(2.1)

Kewajiban Penyediaan Modal Minimum (KPMM) atau CAR (Capital

Adequacy Ratio) berdasarkan standar BIS (Bank for International Settlement) yaitu sebesar 8%. CAR dipergunakan sebagai salah satu cara untuk menghitung

apakah modal yang ada pada suatu bank telah memadai atau belum. Ketetapan

CAR sebesar 8% bertujuan untuk menjaga kepercayaan masyarakat kepada

perbankan, melindungi dana pihak ketiga pada bank bersangkutan, serta dalam

rangka untuk memenuhi ketetapan standar BIS Perbankan Internasional. Sanksi

penilaian tingkat kesehatan bank, juga akan dikenakan sanksi dalam rangka

pengawasan dan pembinaan bank (Hasibuan, 2008).

2. Kualitas Aktiva (Asset)

Dalam penilaian faktor ini, hal yang dilakukan adalah menilai jenis-jenis

aset yang dimiliki oleh bank. Penilaian aset harus sesuai dengan peraturan Bank

Indonesia dengan memperbandingkan antara aktiva produktif yang

diklasifikasikan terhadap aktiva produktif melalui rasio Kualitas Aktiva Produktif

(KAP) dan rasio Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap

aktiva produktif yang diklasifikasikan (Hasibuan, 2008).

3. Aspek Manajemen (Management)

Penilaian terhadap faktor manajemen sulit diukur dengan penilaian secara

kuantitatif. Baik buruknya manajemen dalam suatu bank dapat dinilai secara

kualitatif berdasarkan aturan-aturan manajemen yang telah ditetapkan. Penilaian

dalam aspek manajemen meliputi manajemen umum dan manajemen risiko

(Hasibuan, 2008). Berdasarkan Peraturan Bank Indonesia Nomor 6/10/PBI/2004

tentang Penilaian Tingkat Kesehatan Bank Umum, penilaian faktor manajemen

antara lain dilakukan dengan penilaian komponen-komponen berikut, antara lain

manajemen umum, penerapan sistem manajemen risiko, dan kepatuhan bank

terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau

kepada pihak lainnya.

4. Aspek Rentabilitas (Earning)

Faktor rentabilitas digunakan untuk mengukur kemampuan bank dalam

meningkatkan keuntungan juga untuk mangukur tingkat efisiensi usaha dan

kemampuan bank dalam meningkatkan laba dan efisiensi usaha yang dicapai.

Penilaian dalam ini meliputi rasio laba terhadap total asset (Return on Asset

(ROA)) dan rasio beban operasional terhadap pendapatan operasional (BOPO)

(Hasibuan, 2008).

...(2.2)

...(2.3)

5. Aspek Likuiditas (Liquidity)

Bank dapat dikatakan likuid jika bank tersebut mampu memenuhi semua

kewajiban, khususnya kewajiban jangka pendek yang berkaitan dengan simpanan

masyarakat (simpanan, tabungan, dan giro) dan bank tersebut juga mampu

memenuhi permohonan kredit yang layak untuk dibiayai. Tingkat likuiditas suatu

bank dapat diukur melalui rasio keuangan Loan Deposit Ratio (LDR). LDR adalah rasio antara jumah kredit yang diberikan bank dengan dana yang diterima

oleh bank. LDR menyatakan seberapa jauh kemampuan suatu bank dalam

membayar penarikan dana yang dilakukan oleh deposan dengan mengandalkan

kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa

jauh pemberian kredit kepada nasabah kredit mampu mengimbangi kewajiban

bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali

uangnya yang telah digunakan oleh bank untuk memberikan kredit (Dendawijaya,

2005). Perhitungan LDR dapat dilakukan sebagai berikut :

...(2.4)

Semakin tinggi rasio LDR memberikan indikasi bahwa semakin rendahnya

jumlah dana yang diperlukan untuk membiayai kredit semakin besar. Sebagian

praktisi perbankan menyepakati bahwa batas aman dari rasio LDR suatu bank

adalah sekitar 80%. Namun, batas toleransi berkisar antara 85% - 100%

(Dendawijaya, 2005).

2.1.3. Tindakan Rush oleh Nasabah terhadap Bank

Kegiatan operasional bank sangat dipengaruhi oleh sumber dana dari

masyarakat. Oleh karena itu, kelangsungan kegiatan operasional bank sangat

dipengaruhi oleh aspek kepercayaan masyarakat terhadap bank. Menurut

Kemenkeu (2010) menjelaskan bahwa aspek kepercayaan dalam industri

perbankan sangat penting dalam menentukan keberlangsungan (going concern) suatu bank, baik itu kepercayaan dari para deposan maupun kepercayaan dari

kreditur lainnya. Aspek kepercayaan tersebut dipengaruhi oleh beberapa hal,

antara lain :

1. Sifat/perilaku manusia yang cenderung tidak mau ambil risiko, cenderung

reaktif dan panik apabila mendengar berita yang buruk;

2. Adanya ketidakseimbangan penyaluran informasi antara nasabah dan

pengelola bank tentang kondisi bank yang sebenarnya.

Bank Indonesia (2004) memaparkan bahwa menurunnya kepercayaan masyarakat

terhadap bank akan memberikan dampak negatif terhadap kelangsungan bank

bersangkutan.

Adanya ketidakseimbangan informasi antara nasabah dan pengelola bank

mengenai kondisi bank sebenarnya dapat mengakibatkan reaksi yang berlebihan

informasi lengkap mengenai kondisi bank menyebabkan mereka akan cenderung

mengandalkan informasi dari nasabah lainnya maupun indikator umum pasar

keuangan (seperti Surat Utang Negara (SUN), nilai tukar rupiah, kondisi

keuangan devisa, serta indeks saham). Bagi nasabah yang tidak memperoleh

informasi tersebut akan cenderung bereaksi mengikuti reaksi para pelaku pasar

dan nasabah yang lain. Reaksi-reaksi tersebut akan memicu kepanikan masyarakat

dan cenderung mendorong mereka mengambil tindakan yang irrasional

(Kemenkeu, 2010). Park (1991) mengidentifikasikan kurangnya informasi yang

diperoleh oleh masyarakat akan suatu bank akan menyebabkan kepanikan.

Bank Indonesia (2004) memaparkan bahwa keterbatasan informasi

nasabah mengenai kondisi bank dapat mengakibatkan suatu bank rentan terhadap

bank run atau penarikan dana masyarakat dari perbankan. Pemburukan kondisi bank baik disebabkan karena kesulitan likuiditas maupun kesulitan solvabilitas

ataupun adanya rumor (berita negatif) terhadap suatu bank akan mengakibatkan

kekhawatiran dan ketidakpercayaan nasabah (Kemenkeu, 2010). Kekhawatiran

tersebut akan menyebabkan para nasabah untuk saling berlomba menarik dananya

pada bank bersangkutan karena adanya ketakutan jika penarikan dana pada bank

tersebut didahului oleh nasabah lainnya. Bahkan hal tersebut memungkinkan

mempengaruhi nasabah lainnya di lokasi yang berbeda. Adanya antrian penarikan

dana oleh para nasabah terhadap satu bank dapat memicu nasabah bank lain untuk

menarik dananya dari bank mereka. Gilbert dan Wood (1986) menyatakan bahwa

kegagalan dari suatu bank akan membuat masyarakat khawatir akan keamanan

uang mereka pada bank lain sehingga masyarakat akan berusaha untuk menarik

tersebut akan memicu penarikan dana secara besar-besaran (rush/bank runs) pada banyak bank, meskipun tidak ada keterkaitan antara bank bermasalah dengan bank

lainnya tersebut.

Bank Indonesia (2010) menyatakan bahwa penutupan suatu bank dalam

kondisi tidak sedang menghadapi gejolak krisis keuangan, tidak akan

menimbulkan goncangan psikologi pada nasabah bank. Namun sebaliknya, ketika

kondisi makroekonomi dihadapkan pada kondisi krisis keuangan, isu mengenai

kondisi suatu bank bermasalah bersifat sensitif terhadap psikologi pelaku pasar

dan nasabah. Di tengah kondisi psikologi pasar yang sensitif akibat gejolak krisis

keuangan, kegagalan sebuah bank dapat menular secara cepat (contagion effect), bahkan bank dengan fundamental yang kuat juga akan terkena tindakan rush oleh nasabahnya (Kemenkeu, 2010). Penarikan dana secara besar-besaran (rush)

tersebut akan bersifat menular (contagion) pada bank-bank lainnya secara cepat dan mengakibatkan kepanikan. Akibatnya, bank-bank akan mengalami kesulitan

likuiditas bahkan lebih parah lagi akan mengalami kesulitan solvabilitas (self fulfilling prophecy). Gilbert (1998) menyatakan bahwa contagion dari suatu bank terjadi pada saat terdapat informasi negatif pada suatu bank yang menyebabkan

deposan menarik dananya dan memindahkan dananya ke bank lain meskipun

mereka tidak memiliki cukup informasi atas bank tersebut. Kaufman (1995)

2.1.4. Risiko Sistemik Perbankan

Rush terhadap perbankan pada umumnya bersifat menular dan dapat terjadi pada bank baik pada kondisi bank yang sehat maupun bank yang tidak

sehat (Bank Indonesia, 2004). Kejadian tersebut sering disebut sebagai

permasalahan perbankan yang bersifat sistemik. Kegagalan suatu bank khususnya

yang bersifat sistemik tersebut akan mengakibatkan terjadinya krisis yang dapat

mengganggu kegiatan suatu perekonomian.

Dalam Buku Putih yang berjudul Upaya Penanganan dan Pencegahan Krisis yang ditulis oleh Tim Asistensi Sosialisasi Kebijakan Pencegahan dan Penanganan Krisis Sistem Keuangan, Kementrian Keuangan Republik Indonesia

(2010), sistemik berasal dari kata sistem. Kerusakan sistemik berarti kerusakan

menyeluruh pada sistem yang ada. Mengacu pada definisi Peraturan Pemerintah

Pengganti Undang-Undang (Perppu) Jaringan Pengaman Sistem Keuangan

(JPSK), dampak sistemik adalah suatu kondisi sulit yang ditimbulkan oleh suatu

bank, Lembaga Keuangan Bukan Bank (LKBB), dan atau gejolak pasar keuangan

yang apabila tidak diatasi dapat menyebabkan kegagalan sejumlah bank dan/atau

LKBB lain sehingga menyebabkan hilangnya kepercayaan terhadap sistem

keuangan dan perekonomian nasional. Lembaga Internasional seperti Bank for International Settlements dan European Central Bank menekankan dampak sistemik mengacu pada kekacauan yang menyeluruh, bersifat tiba-tiba,

menghasilkan efek domino kekacauan finansial yang besar.

Kemenkeu (2010) menjelaskan dua kriteria umum yang digunakan Bank

1. Too big to fail. Semakin besar ukuran suatu bank (misalnya dilihat dari sisi nilai asset, nilai transaksi, atau jumlah cabang), maka bank tersebut memiliki

dampak sistemik yang semakin tinggi. Oleh karena itu, bank tersebut tidak boleh

dibiarkan gagal.emerintah dalam Pence da

2. Too interconnected to fail. Semakin besar keterkaitan suatu bank dengan bank atau lembaga keuangan lainnya (misalnya melalui pinjaman antar bank atau

kepemilikan), maka bank tersebut semakin tinggi dampak sistemiknya. Oleh

karena itu, bank tersebut tidak boleh dibiarkan gagal.

Bank Indonesia selaku otoritas pengaturan dan pengawasan perbankan

mengelompokkan beberapa bank besar sebagai Systemically Important Bank

(SIB) (Kemenkeu, 2010). Systemically Important Bank merupakan bank yang memiliki ukuran yang cukup signifikan, dimana dalam keadaan normal akan

berdampak sistemik jika bank tersebut mengalami kegagalan. Dalam kondisi

normal, Systemically Important Bank tidak boleh gagal, terlebih lagi dalam kondisi krisis. Kegagalan Systemically Important Bank akan membahayakan sistem pembayaran, sistem keuangan, serta perekonomian nasional.

Kemenkeu (2010) memaparkan bahwa perkembangan sektor keuangan

yang semakin kompleks dan terkait satu sama lain, pertimbangan dampak

sistemik berdasarkan kategori SIB tidak dapat diterapkan, sebab kriteria umum

tersebut lazimnya digunakan dalam kondisi normal. Mengingat situasi kondisi

tahun 2008 tidak berada dalam kondisi normal, melainkan berada dalam gejolak

krisis keuangan global, aspek psikologis yang dihadapi para pelaku pasar turut

dijadikan pertimbangan tambahan dalam pengambilan kebijakan. Direktorat

sistem Memorandum of Understanding (MoU) Uni Eropa 1 Juni 2008 (Bank Indonesia, 2010). Salah satu petikan Mou Uni Eropa tersebut mengatakan :

“...in a such situation, one may also need to place more reliance on qualitative judgements rather than on up-to-date quantitative information.”

Inti pernyataan tersebut adalah bahwa penilaian kualitatif menjadi unsur lebih

penting daripada informasi kuantitatif terkini. Terdapat empat aspek yang dipakai

MoU UE dalam menganalisis bank gagal yang ditenggarai sistemik, yaitu institusi

keuangan, pasar keuangan, sistem pembayaran, dan sektor riil. Terhadap keempat

aspek itu, BI menambah satu aspek yang lain yaitu faktor psikologis pasar.

Berdasarkan pertimbangan tersebut, bank sekecil apapun jika dilakukan tindakan

penutupan pada saat krisis akan berpotensi sistemik memicu menurunkan

kepercayaan nasabah terhadap bank-bank lain.

Kemenkeu (2010) menjelaskan bahwa tidak ada kriteria bank berdampak

sistemik yang dinyatakan secara tegas dalam undang-undang. Hal tersebut

didasarkan oleh dua alasan berikut, yaitu :

1. Berpotensi menimbulkan moral hazard

Kriteria berdampak sistemik memang tidak dinyatakan eksplisit. Jika

semua bank mengetahui tentang kriteria berdampak sistemik, maka pengelola

bank cenderung secara sengaja mendorong atau mengondisikan diri masuk ke

kriteria “berdampak sistemik” agar dapat memeperoleh bantuan pemerintah demi

keuntungan-keuntungan yang tidak wajar.

2. Pengukuran Dampak Sistemik Bersifat Situasional

Dampak sistemik bisa diakibatkan banyak hal, internal maupun eksternal.

Hal yang bersifat internal umumnya berupa masalah dari dalam lembaga bank itu

keuangan global maupun bentuk-bentuk lain yang berpengaruh terhadap sistem

keuangan. Ini yang menyebabkan dampak sistemik sulit ditentukan batasannya.

Suatu lembaga keuangan dapat dinyatakan berdampak sistemik pada situasi

tertentu, namun tidak berdampak sistemik pada situasi yang berbeda. Untuk itu

diperlukan professionaljudgment untuk memutuskan hal tersebut.

2.1.5. Penanganan Bank Bermasalah

Kegagalan suatu bank khususnya yang bersifat sistemik akan dapat

mengakibatkan terjadinya krisis yang dapat mengganggu kegiatan suatu

perekonomian. Crockett (1997) menyatakan bahwa stabilitas dan kesehatan sektor

perbankan sebagai bagian dari stabilitas sektor keuangan terkait erat dengan

kesehatan suatu perekonomian. Kajian yang dilakukan Lindgren (1996)

menunjukkan bahwa banyak negara yang perekonomiannya rusak sebagai akibat

tidak sehatnya sektor perbankan. Sektor keuangan, terutama di negara-negara

berkembang pada umumnya didominasi oleh lembaga perbankan. Mengingat

kondisi demikian, kondisi lembaga perbankan yang tidak sehat dan tidak

berfungsinya secara optimal, maka dapat dipastikan akan berakibat pada

terganggunya kegiatan perekonomian.

Sistem perbankan yang tidak sehat menunjukkan bahwa fungsi bank

sebagai lembaga intermediasi tidak befungsi secara optimal (Bank Indonesia,

2004). Fungsi intermediasi yang tidak optimal tersebut mengakibatkan alokasi dan

penyediaan dana dari perbankan untuk kegiatan investasi dan pembiayaan

sektor-sektor produktif dalam perekonomian menjadi terbatas. Sistem perbankan yang

sistem perbankan tidak lancar dan tidak berjalan efisien. Selain itu, sistem

perbankan yang tidak sehat juga akan menghambat efektifitas kebijakan moneter.

Melihat akibat yang ditimbulkan dari sistem perbankan yang tidak sehat tersebut,

maka pengaturan dan pengawasan bank dinilai sangat penting dalam upaya

menciptakan dan memelihara kesehatan sistem perbankan.

Berdasarkan Undang-undang Nomor 23 Tahun 2009 tentang Bank

Indonesia sebagaimana telah diubah dengan Undang-undand Nomor 3 Tahun

2004, dalam hal keadaan suatu bank menurut penilaian Bank Indonesia

membahayakan kelangsungan usaha bank yang bersangkutan dan atau

membahayakan sistem perbankan atau terjadi kesulitan perbankan yang

membahayakan perekonomian nasional, maka Bank Indonesia dapat melakukan

tindakan sebagaimana dalam undang-undang tentang perbankan yang berlaku.

Dalam hal suatu bank mengalami kesulitan berdampak sistemik dan berpotensi

mengakibatkan krisis yang membahayakan sistem keuangan, Bank Indonesia

dapat memberikan fasilitas pembiayaan darurat (financial safety net).

Dalam Bank Indonesia (2010), pengawas Bank Indonesia akan

memasukkan bank dalam pengawasan intensif jika permasalahan pada bank

tersebut hanya sebatas pada peningkatan NPL (non-performing loan). Pengetatan pengawasan dilakukan dengan serangkaian arahan tindakan koreksi yang akan

direkomendasi oleh Pengawas Bank. Langkah koreksi ini dimaksudkan agar

kondisi bank mengalami pemulihan dalam waktu tidak terlalu lama sehingga

status bank dalam status pengawasan intensif pun dapat dicabut. Langkah-langkah

tertentu, misalnya, informasi profil kredit bermasalah yang membuat bank dalam

kondisi terancam kelangsungan usahanya.

Apabila kinerja bank dalam pengawasan intensif tidak juga bergerak

memperlihatkan perbaikan, status pengawasan pun ditingkatkan lagi menjadi bank

dalam pengawasan khusus (special surveilance unit/SSU). Predikat bank SSU pada umumnya menyebabkan ketidaknyamanan pada manajemen bank. Seperti

sudah digambarkan, bila informasi ini beredar di publik disertai rumor negatif

akan menyebabkan tindakan rush dari para nasabah. Santoso (2010) memaparkan

bahwa bank dalam pengawasan khusus pada umumnya memiliki permasalahan

yang lebih buruk yang ditandai dengan kinerja modal (CAR) bank yang berada

pada kisaran nilai kurang dari 8% disertai NPL yang lebih besar dari 5% sehingga

memungkinkan adanya permasalahan lain yaitu menurunnya tingkat profitabilitas.

Jika penanganan bank dalam pengawasan khusus tidak membuahkan hasil,

maka bank tersebut dapat dinyatakan sebagai bank gagal oleh Dewan Gubernur

Bank Indonesia. Selanjutnya diputuskan apakah bank gagal tersebut berdampak

sistemik atau tidak. Surat Keputusan Bersama (SKB) yang ditandatangani Ketua

Dewan Komisioner Lembaga Penjamin Simpanan (LPS) dan Pejabat Sementara

Gubernur BI pada 22 Oktober 2009 mengatur perihal tata cara sebuah bank gagal

(sistemik atau nonsistemik) yang untuk selanjutnya akan diserahkan ke LPS.

Dalam menangani bank gagal tidak sistemik pihak LPS akan melakukan kajian

dan memutuskan apakah akan diselamatkan atau tidak. Jika biaya penyelamatan

lebih mahal dari pada melikuidasi, maka penyelesaian singkat saja, bank

diusulkan dicabut izin usahanya lalu dilikuidasi dan LPS membayar klaim atas

Apabila LPS memutuskan bank gagal untuk diselamatkan, maka berlaku

dua perlakuan berbeda. Terhadap bank gagal nonsistemik, tindakan penyelamatan

tidak akan melibatkan pemegang saham lama. Artinya, semua biaya yang timbul

dari tindakan penyelamatan itu akan ditanggung oleh LPS. Sedangkan

penanganan bank gagal sistemik dapat dilakukan baik dengan melibatkan

pemegang saham lama atau tanpa melibatkan mereka didalamnnya. Bila

pemegang saham lama terlibat didalamnya, maka LPS mewajibkan menyetor dana

setidaknya 20% dari total biaya penyelamatan yang telah dikeluarkan LPS.

Dalam hal menangani bank gagal dalam skim apa pun, pihak LPS

mendasari tidakan tersebut berdasarkan mandat Undang-Undang No. 24 Tahun

2004 tentang LPS. Penanganan bank gagal yang dipertimbangkan untuk

diselamatkan akan diambil langkah-langkah bahwa kewenangan mengadakan

RUPS (Rapat Umum Pemegang Saham) dan pengelolaan bank sepenuhnya

diambilalih LPS. Terhadap bank gagal yang diselamatkan, LPS akan melakukan

penyertaan modal sementara (PMS). Selain itu, LPS juga dapat melakukan merger

dan konsolidasi dengan bank lain

Bank Indonesia (2010) menyatakan bahwa dalam kondisi ekonomi yang

tidak dihadapkan pada gejolak krisis keuangan, penutupan bank berjalan secara

alamiah tanpa menimbulkan goncangan psikologi nasabah bank. Namun

sebaliknya, ketika penutupan bank bermasalah dalam kondisi krisis, pendekatan

dan penanganan dilakukan secara berbeda. Dalam kondisi krisis, aspek psikologis

nasabah harus dipertimbangkan dalam kebijakan penangangan bank bermasalah.

pasar sehinga dikhawatirkan penutupan bank bermasalah tersebut akan berpotensi

sistemik mempengaruhi perbankan lain.

2.1.6. Percobaan Ekonomi

Perancangan percobaan adalah suatu uji atau sederetan uji, baik itu

menggunakan statistika deskripsi maupun statistika inferensia, yang bertujuan

untuk mengubah peubah input menjadi suatu output yang merupakan respon dari

percobaan tersebut (Mattjik dan Sumertajaya, 2002). Juanda (2009) menjelaskan

bahwa rancangan percobaan (experimental design) merupakan suatu metode pengumpulan data yang efektif dalam mengkaji hubungan sebab akibat antar

peubah (variabel) tapi seringkali sulit dilakukan terutama dalam ilmu sosial atau

ilmu ekonomi. Penggunaan percobaan memungkinkan peneliti mengubah nilai

suatu peubah atau faktor yang dikaji, namun mempertahankan nilai dari

faktor-faktor lainnya, sehingga pengaruh faktor-faktor yang dikaji tersebut dapat diketahui

dengan jelas. Percobaan terkontrol memberikan suatu dasar untuk mengisolasi

faktor penyebab karena faktor lainnya dibuat (dikendalikan) sama sehingga tidak

berperan pengaruhnya. Dalam terminologi statistika tindakan ini sering disebut

“kontrol lingkungan”.

dua perlakuan yang diperbandingkan untuk menilai pengaruh dari

perlakuan-perlakuan atau kondisi tertentu (independent variables) dan peubah bebas tersebut dimanipulasi secara langsung oleh peneliti untuk mengkaji pengaruhnya pada satu

atau lebih respon atau outcome (dependent variables).

Sumber : Juanda, 2009

Gambar 2.1. Ilustrasi Perancangan Percobaan

Juanda (2009) memaparkan bahwa data dari hasil suatu perancangan

percobaan (experimental design) dikatakan valid apabila memenuhi tiga prinsip dasar, yaitu :

1. Ulangan

Fungsi dari ulangan antara lain menghasilkan nilai dugaan bagi galat

(kekeliruan) percobaan, meningkatkan ketepatan percobaan dengan

memperkecil simpangan baku nilai tengah perlakuan.

2. Pengacakan (randomization)

Sebelum percobaan, pengalokasian subjek ke kelompok yang akan

dicobakan ditentukan melalui pengacakan. Melalui pengacakan tersebut,

dapat dianggap bahwa subjek-subjek tersebut hanya berbeda karena faktor

kebetulan dalam peubah yang diuji. Tujuan dari pengacakan ini adalah

Input Proses Output

Peubah Tak Terkendali Z1, Z2, Z3, ..., Zq

untuk mendapatkan dugaan tak bias bagi galat percobaan dan nilai tengah

perlakuan.

3. Pengelompokan (kontrol lingkungan)

Peneliti harus mengontrol faktor-faktor lain yang mungkin mempengaruhi

respon (outcome). Tujuan pengendalian lingkungan adalah untuk mengurangi galat percobaan, sehingga lebih yakin dalam menyimpulkan

bahwa perbedaan respon diakibatkan karena perbedaan perlakuan (Gambar

2.4).

Perlakuan Respon

Kontrol Lingkungan (Faktor lain diasumsikan sama)

Sumber : Juanda, 2009

Gambar 2.2. Karakteristik Pengumpulan Data dengan Rancangan Percobaan

Meskipun metode percobaan ini banyak memiliki kelebihan, namun

hingga saat ini masih banyak ekonom yang memiliki keyakinan bahwa ilmu

ekonomi ridak dapat menguji hipotesis atau teorinya dengan melakukan

percobaan-percobaan di laboratorium (Davis dan Holt, 1993). Persepsi tersebut

muncul karena menganggap bahwa karakteristik yang dimiliki pelaku ekonomi

sangat beragam dan sulit untuk dikontrol sehingga sulit pula untuk mengambil

kesimpulan hubungan sebab akibat karena adanya confounding variables. Meskipun demikian, para ekonom sepakat menganggap bahwa setiap pelaku

ekonomi bertindak rasional, artinya dalam setiap aktifitas selalu

mempertimbangkan manfaat yang diperoleh dan biaya yang dikeluarkannya atau

Seiring dengan perkembangan metode percobaan ekonomi, muncul suatu

teori yang disebut induced-value theory yang dikembangkan oleh Smith (1976). Ide dasar dari teori ini adalah bahwa penggunaan media imbalan yang tepat

memungkinkan peneliti untuk memunculkan (induce) karakteristik pelaku ekonomi tertentu dan karakteristik bawaanya menjadi tidak berpengaruh lagi

(irrelevant). Apabila karakteristik dasar pelaku ekonomi (experimental unit) sama atau homogen, maka peneliti dapata melakukan percobaan karena prinsip dasar

“pengendalian lingkungan sudah dilakukan”. Juanda (2009) mengemukakan

bahwa terdapat tiga syarat cukup untuk memunculkan karakteristik pelaku

ekonomi tertentu, antara lain adalah:

1. Monotonicity, yaitu pelaku percobaan harus menyukai imbalan yang lebih besar.

2. Salience, yaitu Imbalan yang diterima pelaku tergantung dari tindakan mereka (dan pelaku-pelaku lain) dalam percobaan sesuai aturan intitusi

yang mereka pahami.

3. Dominance, yaitu adanya dominansi kepentingan pelaku di dalam pelaksanaan dan mengabaikan hal-hal lain.

Friedman dan Sunder (1994) mengemukakan bahwa percobaan ekonomi

dilakukan di dalam lingkungan yang terkontrol. Lingkungan ekonomi terdiri dari

para pelaku ekonomi bersama aturan yang berlaku atau institusi sebagai tempat

berinteraksi antar pelaku ekonomi. Juanda (2009) menyatakan bahwa dalam

percobaan ekonomi diberikan instruksi percobaan yang terdiri dari deskripsi

tentang ketentuan percobaan, pilihan-pilihan, dan tindakan-tindakan yang harus

imbalan (reward) kepada subjek, yang tergantung pada tindakan mereka. Lembar instruksi percobaan diberikan kepada subjek penelitian pada saat percobaan akan

dilaksanakan sehingga subjek penelitian jelas memahami prosedur percobaan dan

aturan yang berlaku. Dalam instruksi percobaan juga dapat dilengkapi dengan

contoh ilustrasi yangs sederhana yang akan lebih memperjelas permasalahan bagi

subjek percobaann.

Dalam penelitian di bidang ekonomi dengan metode percobaan, kelompok

masyarakat yang seringkali menjadi subjek penelitian berasal dari kelompok

mahasiswa (Friedman and Sunder, 1994). Alasan penggunaan mahasiswa sebagai

subjek penelitian yaitu :

1. Kelompok ini dinilai paling siap untuk masuk ke dalam kelompok

eksperimen

2. Latar belakang kelompok ini berasal dari kampus, dimana dari kampus

inilah sebagian besar peneliti muncul

3. Biaya imbangan (opportunity cost) yang rendah

4. Merupakan salah satu cara untuk mengurangi pengaruh eksternal yang

dapat menjadi variabel pengganggu di dalam penelitian

Metode percobaan dalam ilmu ekonomi adalah suatu cara yang sangat baik

untuk membangkitkan data yang kualitasnya lebih baik (dan kemungkinan

biayanya lebih kecil) daripada data yang tersedia di publikasi. Metode percobaan

paling tidak memberikan cara alternatif untuk mendapatkan data (Juanda, 2009).

Untuk tujuan ilmiah, data hasil percobaan relatif mudah diinterpretasikan dalam

2.2. Penelitian Terdahulu

Penelitian mengenai kajian terhadap kebijakan pemerintah terhadap kasus

Bank Century melalui metode percobaan ekonomi relatif masih jarang dilakukan.

Penelitian sebelumnya dilakukan oleh Fardilah (2011) dalam skripsinya yang

berjudul “Percobaan Ekonomi Mengkaji Alternatif Kebijakan Pemerintah

terhadap Penyelamatan Bank Century”. Kajian terhadap kebijakan pemerintah

dalam penanganan kasus Bank Century dilakukan dengan membandingkan suku

bunga deposito, suku bunga pinjaman, jumlah total deposito yang dapat dihimpun

seluruh bank, persentase deposito yang ditarik, dan jumlah total pinjaman yang

dipinjam oleh debitur (pelaku usaha).

Kebijakan membantu bank bermasalah dan menutup bank bermasalah

memiliki perbedaan nyata terhadap suku bunga pinjaman, jumlah deposito,

jumlah pinjaman, dan persentase deposito yang ditarik. Dalam penelitian tersebut

menyimpulkan bahwa suku bunga deposito pada kebijakan membantu bank

bermasalah lebih tinggi dibandingkan kebijakan menutup bank bermasalah.

Sebaliknya suku bunga pinjaman pada kebijakan membantu bank bermasalah

lebih rendah dibandingkan kebijakan menutup bank bermasalah. Pada kebijakan

bank bermasalah dibantu, jumlah deposito dan jumlah pinjamannya lebih besar

dibandingkan saat kebijakan bank bermasalah ditutup. Dalam penelitian tersebut

menyimpulkan bahwa jumlah deposito memberikan dampak yang bertolak

belakang dengan deposito yang ditarik. Sebaliknya, deposito yang ditarik bertolak

belakang dengan kenaikan deposito, baik pada kebijakan membantu maupun