LAPORAN TUGAS AKHIR

PELAKSANAAN EKSTENSIFIKASI WAJIB PAJAK DALAM UPAYA MENINGKATKAN PENERIMAAN PAJAK DI KANTOR PELAYANAN

PAJAK PRATAMA BINJAI O

L E H

NAMA : PUTRIA CHAIRUL NIM : 102600063

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Alhamdulillah, Puji dan syukur saya ucapkan kepada Allah SWT atas segala

nikmat dan karunianya sehingga saya dapat meyelesaikan Laporan Tugas Akhir

Praktik Kerja Lapangan Mandiri (PKLM) ini yang diberi judul “Pelaksanaan Ekstensifikasi Wajib Pajak Dalam Upaya Meningkatkan Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Binjai”

Laporan Tugas Akhir ini saya persembahkan terkhusus kepada kedua orang

tua saya, Ayah Chairul Tanjung dan ibunda Elda Juliati yang sangat saya sayangi dan

cintai. Ketulusan dan kesabaran mereka dalam mendidik dan membimbing saya serta

selalu mendoakan dan mendukung saya baik secara moral maupun materil. Saya tidak

akan mampu menyelesaikan segala proses mulai dari awal pendidikan hingga sampai

tahap akhir saya meyelesaikan Laporan Tugas Akhir ini.

Laporan Tugas Akhir ini tidak mugkin dapat terselesaikan secara baik dan

benar tanpa bantuan serta bimbingan dari berbagai pihak. Oleh karena itu, saya juga

mengucapkan rasa terima kasih kepada :

1. Bapak Prof.Dr.Badaruddin,Msi, selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

2. Bapak Drs.Alwi Hashim Batubara,Msi, selaku Ketua Program Studi Diploma

3. Bapak Prof.Dr.Marlon Sihombing,MA, selaku Dosen Pembimbing saya yang

telah memberikan waktu, pemikiran,serta mengarahkan saya dengan sabar

hingga terselesaikanya Laporan Tugas Akhir ini.

4. Seluruh staf pegawai Program Studi Diploma III Administrasi Perpajakan

FISIP USU yang telah membantu saya dalam segala urusan yang

berhubungan dengan administrasi.

5. Bapak M.Husni Hatib,S.Sos, sebagai Kepala Kantor Pelayanan Pajak Pratama

Binjai.

6. Bapak Hermansyah,SH.sebagai Kepala Sub bagian Umum di Kantor

Pelayanan Pratama Binjai.

7. Bapak Akhid Manhal Muna Rifky selaku Kepala Seksi Ekstensifikasi

Perpajakan serta pegawai-pegawai lainya kak Julia, Pak Andri, dan Pak Rudi

yang turut membantu dalam memberikan dara di Kantor Pelayanan Pajak

Pratama Binjai.

8. Untuk Adikku Tersayang Kiranti Chairul , Titari Chairul, Al-Ubay Chairul.

Terimakasih untuk semua doa dan dukungan yang telah kalian berikan, yang

telah membuatku selalu bersemangat dalam menyelesaikan perkuliahan.

9. Untuk teman-teman ku yang unik Wirdha Rahma Siagian, Jenny Yelina

Rambe, Nurma Riflawati dan Corlina Fince Matondang, Ayu Retno

Anggraini, makasi atas kesetiaanya .

10.Special thanks buat Mhd syariffudin Lubis,ST makasi perhatian dan kasih

11.Untuk teman-teman Angkatan 2010 Administrasi Perpajakan kelas B ,

terimakasih karena kita selalu saling mendukung satu sama lain. Semoga kita

dapat meraih keberhasilan,Amin.

Saya menyadari akan keterbatasan kemampuan,pengetahuan dan pengalaman

dalam penyusunan Laporan Tugas Akhir saya ini .Saya juga menyadari bahwa di

dalam penulisan dan penyusunan Laporan Tugas Akhir ini masih jauh dari

kesempurnaan. Namun, saya mengusahakan agar Tugas Akhir ini dapat diselesaikan

dengan baik dan berjalan sebagaimana seharusnya. Oleh karena itu saya

mengharapkan kepada semua pembaca untuk memberi kritik dan saran yang dapat

membangun untuk perbaikan di masa yang akan datang.

Akhir kata, Semoga Laporan Tugas Akhir ini dapat bermanfaat bagi semua

pihak yang membutuhkan.

Medan,20 Juni 2013

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I PENDAHULUAN A. Latar Belakang Praktik kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik kerja Lapangan Mandiri ... 3

C. Uraian Teoritis Praktik kerja Lapangan Mandiri ... 5

D. Ruang Lingkup Praktik kerja Lapangan Mandiri ... 9

E. Metode Praktik kerja Lapangan Mandiri ... 9

F. Metode Pengumpulan Data ... 12

G. Sistematika Penulisan Laporan Praktik kerja Lapangan Mandiri 13 BAB II GAMBARAN UMUM LOKASI PKLM A. Sejarah Umum KPP Pratama Binjai ... 14

B. Struktur Organisasi KPP Pratama Binjai ... 17

C. Bidang Kerja dan Fungsi Organisasi Instansi ... 18

D. Jumlah Pegawai KPP Pratama Binjai ... 24

BAB III GAMBARAN DATA PKLM A. Pengertian Ekstensifikasi Wajib Pajak ... 26

B. Dasar Hukum Pelaksanaan Ekstensifikasi ... 28

C. Ruang Lingkup Ekstensifikasi Wajib Pajak ... 29

E. Persiapan Pelaksanaan Kegiatan Ekstensifikasi ... 34

F. Pengawasan dalam kegiatan Ekstensifikasi ... 35

BAB IV ANALISIS DAN EVALUASI

A. Pelaksanaan Ekstensifikasi Wajib Pajak ... 36

B. Hambatan-Hambatan dalam melakukan Ekstensifikasi ... 45

C. Upaya-Upaya dalam Mengatasi Hambatan ... 46

D. Hasil Pelaksanaan Ekstensifikasi yang dilakukan pada KPP .. Pratama Binjai ... 47

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 51

B. Saran ... 52

BAB I

PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri

Sumber-sumber penerimaan Negara Indonesia berasal dari berbagai sektor

dimana semua hasil penerimaan tersebut akan digunakan untuk membiayai

pembangunan dan meningkatkan kesejahteraan seluruh rakyat indonesia .Salah satu

sumber penerimaan negara yang paling potensial adalah dari penerimaan pajak. Pajak

merupakan sumber penerimaan Negara yang sangat besar pengaruhnya terhadap roda

pemerintahan Negara. Negara bias maju apabila pajaknya juga maju, membayar pajak

secara teratur dan benar tidak akan terjadi apabila kesadaran masyrakat dalam

membayar pajak masih kurang ,

Guna meningkatkan penerimaan pajak yang lebih optimal, peran serta

masyarakat dalam memenuhi kewajiban perpajakannya berdasarkan ketentuan

perpajakan sangat diharapkan pemerintah. Berdasarkan pada sistem self assessment

system ,yang mana prinsip ini berlaku mulai 1 januari 1984 berdasarkan UU No 6

Tahun 1983. Prinsip ini merupakan suatu pemberian kepercayaan dan tanggung

jawab yang lebih besar kepada wajib pajak untuk menghitung, memeperhitungkan

,melapor dan membayar sendiri kewajiban perpajakanya sehingga dapat

meningkatkan kesadaran Wajib Pajak dan diharapkan administrasi perpajakan dapat

dijalankan dengan rapi, terkendali, sederhana, dan mudah dipahami oleh masyarakat

Tetapi pada kenyataanya seperti yang kita ketahui , masih banyak masyarakat

yang seharusnya telah ber-Nomor Pokok Wajib Pajak (NPWP) namun mereka belum

mendaftarkan diri untuk memeperoleh NPWP . Berdasarkan hal tersebut DJP

menghimbau kepada masyarakat ,yang mempunyai penghasilan diatas PTKP tetapi

belum ber-NPWP agar segera mendaftarkan diri untuk memperoleh NPWP .Ini

menjadi penting karena dalam menjalankan kewajiban perpajakanya , setiap wajib

pajak memerlukan sarana administrasi . Dan sarana administrasi tersbut adalah

NPWP yang dipakai sebagai tanda pengenal diri dan identitas Wajib Pajak.

Untuk meningkatkan jumlah wajib pajak ,salah satu upaya yang

dilakukanDirektorat jendral pajak adalah program ekstensifikasi Wajib pajak.

Program ini merupakan kegiatan dalam rangka untuk meningkatkan jumlah wajib

pajak yang terdaftar .Selama bertahun-tahun kegiatan ekstensifikasi wajib pajak

dilakukan melalui penyuluhan kepada masyarakat melalui media massa

seminar,maupun sensus pajak nasional yang telah dilakukan sejak tahun 2011,Dari

sini dapat diketahui bahwa betapa direktorat Jendral pajak gencar menggali semua

potensi dalam upaya meningkatkan penerimaan pajak melalui kegiatan

ekstensifikasi.Harapanya utamanya adalah kesadaran Wajib Pajak mendaftarkan diri

secara sukarela untuk memeperoleh NPWP.

Prosedur tata cara untuk memperoleh NPWP di setiap Kantor Pelayanan

Pajak adalah sama sesuai dengan tempat tinggal(domisili),tempat kedudukan (badan),

maupun tempat kegiatan usaha Wajib Pajak yang bersangkutan .Sejalan dengan

dilakukan oleh wajib pajak baru tersebut dalam rangka melaksanakan ketentuan

peraturan perundang–undangan perpajakan dan diharapkan kepatuhan wajib pajak

akan menigkat sehingga penerimaan terhadap kas negara pun meningkat .Denagn

melihat fenomena tersebut ,dalam rangka menigkatkan penerimaan dan pengenaan

pajak, penulis tertarik untuk membuat Poposal Tugas Akhir dengan judul

“Pelaksanaan Ekstensifikasi Wajib Pajak dalam Upaya Meningkatkan Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Binjai”

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi tujuan Praktik Kerja Lapangan Mandiri (PKLM) adalah

1.1. Untuk mengetahui pelaksanaan kegiatan ekstensifikasi dan seberapa besar

pengaruh kegiatan tersebut terhadap penerimaan pajak di Kantor Pelayanan

Pajak Pratama Binjai.

1.2. Untuk mengetahui hambatan-hambatan dalam pelaksanaan kegiatan

ekstensifikasi tersebut.

1.3. Untuk mengetahui upaya apa saja yang dilakukan dalam mengatasi

hambatan pelaksanaan kegiatan ekstensifikasi pada Kantor Pelayanan Pajak

Pratama Binjai .

1.4. Untuk mengetahui hasil pelaksanaan ekstensifikasi yang dilakukan pada

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) tentunya sangat bermanfaat bagi

semua pihak, diantaranya adalah :

2.1 Bagi Mahasiswa/i

a. Menambah pengetahuan dan wawasan dalam bidang perpajakan .dan dapat

memeperoleh kesempatan dan pengalaman secara langsung untuk belajar pada

suatu instansi pemerintah , dalam hal ini Kantor Pelayanan pajak sehingga

mahasiswa/I mengetahui situai kerja yang sebenarnya.

b. Mendorong mahasiswa/I untu lebih profesional dalam mengembangkan

tanggung jawab dan kemampuan berfikir ketika memasuki dunia kerja.

c. Merangsang mahasiswa untuk berkreativitas dalam melakukan pekerjaan

secara efisien dan efektif melaluiPraktik Kerja Lapangan Mandiri (PKLM)

d. Memahami pelaksanaan ekstensifikasi wajib pajak secara langsung

2.2 Bagi Program Studi DIII Adminstrasi Perpajakan

a. Mempererat hubungan kerjasama Program Studi DIII Adminstrasi perpajakan

dengan instansi pemerintah, khususnya KPP Pratama Binjai

b. Menciptakan mahasiswa yang berkualitas dan berintegritas dalam dunia

pendidikan,pekerjaan dan masyarakat.

2.3Bagi Kantor Pelayanan Pajak Pratama Binjai

a. Mempromosikan image yang baik tentang Kantor Pelayanan Pajak Pratama

Binjai kepada Masyarakat khususnya Wajib Pajak yang terdaftar di Kantor

Pelayanan Pajak Pratama Binjai

b. Membina Hubungan baik dengan Program Studi DIII Adminstrasi perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik

c. Membantu pihak KPP Pratama Binjai dalam hal sosialisasi perpajakan kepada

masyarakat melalui mahasiswa/I peserta PKLM yang setelah menyelesaikan

studi akan mengaplikasikan ilmu perpajakan yang dipelajarinya kepda

masyarakat.

C. Uraian Teoritis

Pajak merupakan salah satu sumber penerimaan negara yang memiliki

kontribusi sangat besar terhadap pembangunan dan roda pemerintahan negara.

Dengan pajak inilah pembiayaan negara dapat dilakukan dengan baik.Oleh karena itu

pajak merupakan salah satu penerimaan negara yang sangat penting dalam

pembiayaan pembangunan.Dalam melaksanakan pembangunan nasional,pemerintah

memerlukan dana yang sangat besar.Dana yang digunakan dari penerimaan kas

1. Definisi Pajak

Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat.

Menurut Prof. Dr. P. J. A. Adriani, pajak adalah iuran masrayakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayararnya

menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi

kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung tugas-tugas negara untuk

menyelenggarakan pemerintahan (Zain,2007:10).

Menurut Prof. Dr. H. Rochmat Soemitro, pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak

mendapat jasa timbal yang langsung dapat ditunjukan dan yang digunakan untuk

membayar pengeluaran umum (zain,2007:11).

Menurut Sommerfeld Ray M. Anderson Herschel M. & Brock Horace R,

Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan

akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang

sudah ditentukan dan tanpa mendapat imbalan yang langsung dan proporsional, agar

pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan

2. Fungsi Pajak

Fungsi pajak ada dua yaitu:

a. Fungsi Budgeter

Pajak merupakan salah satu sumber penerimaan Pemerintah untuk membiayai

pengeluaran baik rutin maupun pembangunan(Resmi,2008:3).

b. Fungsi Regulerend

Pajak mempunyai fungsi pengantur, artinya pajak sebagai alat untuk mengatur

atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi ,serta

mencapai tujuan-tujuan tertentu di luar bidang keuangan(Resmi,2008:3).

3. Ekstensifikasi Pajak

Pemerintah dalam meningkatkan penerimaan pajak telah melakukan berbagai

kebijakan dan salah satunya adalah melalui ekstensifikasi. Ekstensifikasi adalah

upaya menambah jumlah wajib pajak. Ekstensifikasi pajak dilakukan untuk

menjaring wajib pajak baru karena potensi calon wajib pajak itu sangat

besar.Ekstensifikasi wajib pajak memfokuskkan pada peningkatan kesadaran wajib

pajak terdaftar dan perluasan objek pajak dalam administrasi Direktorat Jenderal

Pajak. Dengan Ekstensifikasi, masyarakat dihimbau untuk melaksanakan pendaftaran

sebagai wajib pajak secara sukarela. Tujuan ekstensifikasi adalah pemberian NPWP

dengan memperhatikan asas domisili,sedangkan pemenuhan kewajiban perpajakan

yang timbul sebagai akibat pemberian NPWP tetap mengacu pada prinsip self

menyeluruh terhadap gerai/tempat usaha yang dimiliki,dikuasai,dan/atau

dimanfaatkan oleh wajib pajak orang pribadi baik yang telah memiliki NPWP

maupun belum.Bagi Wajib Pajak Orang pribadi yang telah memiliki NPWP,data dan

identitasnya di mutakhirkan sesuai denga ketentuan.

Agar pelaksanaan kegiatan ekstensifikasi Wajib Pajak dapat dilakukan sesuai

dengan tujuan yang diharapkan, maka pelaksanaan ekstensifikasi Wajib Pajak harus

direncanakan dengan sebaik-baiknya dengan ketentuan sebagai berikut :

1. KPP melakukan identifikasi terhadap data yang diperoleh dan mencocokanya

dengan data Master File Lokal (MFL) melalui program Sistem Informasi

Perpajakan (SIP).

2. KPP membuat daftar nominatif Wajib Pajak yang belum mempunyai NPWP

dan atau Surat Pengukuhan Pengusaha Kena Pajak (SP PKP) sesuai dengan

data yang dimiliki.

3. KPP mempersiapkan sarana dan prasarana administratif yang diperlukan.

4. KPP melaksanakan koordinasi dengan instansi di luar DJP yang terkait dalam

pelaksanaan kegiatan ekstensifikasi Wajib Pajak.

5. KPP membuat dan mengirimkan Pemberitahuan kepada Wajib Pajak yang

terdapat dalam daftar administratif. Data yang diterima KPP secara selektif

akan dihibau untuk mendaftarkan diri.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi Ruang Lingkup di dalam Praktik Kerja Lapangan

1. Mengetahui Pelaksanaan kegiatan ekstensifikasi dan seberapa besar pengaruh

kegiatan tersebut terhadap Penerimaan Pajak di Kantor Pelayanan Pajak Pratama

Binjai

2. Mengetahui Hambatan-hambatan dalam Pelaksanaan kegiatan ekstensifikasi

3. Mengetahui upaya apa saja yang dilakukan dalam mengatasi hambatan

pelaksanaan ekstensifikasi pada Kantor Pelayanan Pajak Pratama Binjai

4. Mengetahui hasil pelaksanaan ekstensifikasi yang dilakukan pada Kantor

Pelayanan Pajak Pratama Binjai.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Metode yang digunakan dalam pelaksanaan Praktik Kerja Lapangan Mandiri

(PKLM) adalah sebagai berikut:

1.Tahap persiapan

Di dalam tahap persiapan ini, penulis akan melakukan persiapanyang dimulai

dari penetuan judul,penetuan tempat pelaksanaan praktek, mencari bahan untuk

melengkapi pembuatan proposal serta melakukan konsultasi atau diskusi dengan

dosen.

2. Tahap Literatur

Pada tahap ini penulis mencari dan mengumpulkan berbagai sumber pustaka

atau daftar bacaan untuk mendukung penulisan laporan seperti undang-undang,

buku-buku, media ,teknologi informasi seperti internet dan bahan-bahan lainya yang

3.Observasi Lapangan

Pada tahap ini penulis melakukan peninjauan secara langsung pada objek

Praktik Kerja Lapangan Mandiri untuk mengetahui tentang pelaksanaan kegiatan

ekstensifikasi di Kantor Pelayanan Pajak Pratama Binjai.

4. Pengumpulan Data

Penulis mengumpulkan data-data yang diperlukan untuk penyusunan Laporan

Proposal dengan target melalui,yaitu :

4.1 Data Primer,yaitu meliputi Wawancara dan Pengamatan.

4.2 Data Sekunder,yaitu meliputi Studi Kepustakaan dan Dokumentasi.

5. Analisis dan Evaluasi

Setelah penulis mengumpulkan data secara lengkap dan relevan dari objek

praktik kerja lapangan mandiri ,kenmudian melakukan analisa dan evalusi secara

objektif,jelas dan sistematis mengenai pelaksanaan ekstensifikasi dalam upaya

meningkatakan penerimaan pajak di Kantor Pelayanan Pajak Pratama Binjai serta

menarik kesimpulan tentang data-data tersebut.

F. Metode pengumpulan Data

1. Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik Kerja

Lapangan Mandiri (PKLM) ini,maka penulis menggunakan metode pengumpulan

tanya jawab secara langsung dengan pihak Kantor Pelayanan Pajak Pratama

Binjai yang dianggap mengetahui dan memahami permasalahan dalam

memahami permasalahan dalam penulisan laporan ini.

2. Pengamatan (observasi) yaitu melakukan pengamatan langsung kepada objek

Praktik Kerja Lapangan Mandiri untuk mendapatkan informasi yang dibutuhkan

dalam melengkapi penulisan laporan ini.

3. Dokumentasi yaitu mengumpulakan berbagai dokumen

administrasi,peraturan-peraturan atau dasar hokum yang berhubunhan dengan pelaksanaan ekstensifikasi

dalam upaya meningkatkan Penerimaan Pajak di Kantor Pelayanan Pajak Pratama

Binjai.

G. Sistematika Penulisan Laporan PKLM

Untuk memudahkan dalam penulisan, proposal tugas akhir ini akan dibagi

dalam beberapa bab, dan masing-masing bab mempunyai sub bab yang terdiri dari :

BAB I : PENDAHULUAN

Pada bab ini penulis akan menjelaskan Latar Belakang dalam

penyusunan laporan PKLM, Tujuan dan Manfaat PKLM,

Uraian Teoritis, Ruang Lingkup PKLM, Metode PKLM,

Metode Pengumpulan Data dan Sistematika Penulisan Laporan

PKLM serta alasan penulisan memilih juduk dan sekaligus

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini menguraikan tentang gambaran umum lokasi

pelaksanaan PKLM. PKLM dilaksanakan pada Kantor

Pelayanan Pajak Pratama Binjai ,meliputi sejarah singkat KPP

Prata Binjai ,Struktur Organisasi,Uraian Tugas dan Fungsi

masing-masing seksi serta Visi Misi KPP Pratama Binjai

tersebut.

BAB III : GAMBARAN DATA PKLM

Pada bab ini penulis akan memberikan gambaran pelaksanaan

kegiatan ekstensifikasi ,ruang lingkup pelaksanaan

ekstensifikasi, kerangka konsep pelaksanaan ekstensifikasi

,proses pelaksanaan kegiatan ekstensifikasi wajib pajak dan

usaha yang dilakukan oleh petugas ekstensifikasi wajib pajak

khususnya di seksi Ekstensifikasi Perpajakan.

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis menguraikan tentang analisis dan evaluasi

data yang diperoleh selama PKLM yaitu pelaksanaan kegiatan

ekstensifikasi , hambatan, kondisi dan pengaruh terhadap

penerimaan serta hasil dari kegiatan ekstensifikasi pada Kantor

BAB V : KESIMPULAN DAN SARAN

Pada bab ini menyajikan data yang telah di evaluasi dan

kesimpulan yang dapat diambil serta saran yang dapat

diberikan serta disini penulis berharap tulisan ini dapat berguna

bagi masyarakat.

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai didirikan pada tanggal 1 April

1994, berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor:

94/KMK-01/1994 tanggal 29 Maret 1994, dengan wilayah kerja sebagai berikut:

1) Kotamadya Binjai

2) Kabupaten Langkat

3) Kabupaten Deli Serdang

a. Kec. Labuhan Deli

b. Kec. Sunggal

c. Kec. Pancur Batu

d. Kec. Hamparan Perak

e. Kec. Sibolangit

f. Kec. Kutalimbaru

4) Kabupaten Tanah Karo

Pada tanggal 27 Mei 2008, KPP Binjai berubah nama menjadi KPP Pratama

Binjai yang artinya KPP Pratama Binjai telah menjadi KPP Modern dimana

pelayanan perpajakan telah menjadi pelayanan satu atap. KPP Pratama Binjai

1) Kota Binjai

a. Kec. Binjai Timur

b. Kec. Binjai Kota

c. Kec. Binjai Utara

d. Kec. Binjai Barat

e. Kec. Binjai Selatan

2) Kabupaten Langkat

a. Kec. Pangkalan susu

b. Kec. Gebang

c. Kec. Hinai

d. Kec. Secanggang

e. Kec. Sawit Sebrang

f. Kec. Babalan

g. Kec. Sei Lepan

h. Kec. Stabat

i. Kec. Sirapit

j. Kec. Tanjung Pura

k. Kec. Wampu

l. Kec. Pematang Jaya

m. Kec. Brandan barat

n. Kec. Kuala

p. Kec. Bahorok

q. Kec. Kutambaru

r. Kec. Padang Tualang

s. Kec. Sei Bingai

t. Kec. Batang serangan

u. Kec. Salapian

Kantor Pelayanan Pajak (KPP) Pratama Binjai terletak di jalan Jambi Nomor

1 Rambung Barat, Binjai Selatan. Kantor Pemerintah ini mempunyai kewajiban untuk

memudahkan pengawasan dan memberikan pelayanan terhadap masyarakat dalam

membayar pajak.

Kantor Pelayanan Pajak (KPP) Pratama Binjai dikepalai oleh seorang Kepala

Kantor Pelayanan Pajak (KPP) yang terdiri atas Kepala Kantor, Sub Bagian Umum,

dan beberapa seksi yang di pimpin oleh masing-masing seorang kepala seksi agar

dapat lebih jelas dan transparan tentang keadaan dari Kantor Pelayanan Pajak (KPP)

Pratama Binjai. Maka disini, penulis akan menggambarkan tentang struktur

organisasi.

B. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Struktur organisasi adalah wadah bagi sekelompok orang yang bekerjasama

dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi sangat

penting untuk terlaksanakan fungsi pengorganisasi dengan baik sebab dengan adanya

terdapat dalam hierarki organisasi dan akan memudahkan setiap karyawan untuk

menjalankan tugas dan fungsinya.

Struktur organisasi pada Kantor Pelayanan Pajak (KPP) Pratama Binjai adalah

sebagai berikut:

1. Kepala Kantor

2. Sub Bagian Umum

3. Seksi Pelayanan

4. Seksi Pengolahan Data dan Informasi (PDI)

5. Seksi Pengawasan dan Konsultasi (I,II,III)

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pemeriksaan

C. Bidang Kerja dan Fungsi Organisasi Instansi

Dalam melaksanakan tugas, Kantor Pelayanan Pajak Pratama Binjai memiliki fungsi:

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan,

penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian

objek Pajak Bumi dan Bangunan;

b. Penetapan dan penerbitan produk hukum perpajakan;

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan

Surat Pemberitahuan, serta penerimaan surat lainnya;

d. Penyuluhan perpajakan;

e. Pelaksanaan registrasi wajib pajak;

f. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

g. Pelaksanaan pemeriksaan pajak;

h. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

i. Pelaksanaan konsultasi perpajakan;

j. Pelaksanaan intensifikasi dan ekstensifikasi;

k. Pembetulan ketetapan pajak;

l. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan

Bangunan;

m. Pelaksanaan administrasi Kantor Pelayanan Pajak.

Untuk dapat melaksanakan tugas pokok dan fungsi sesuai Keputusan Menteri

Keuangan No.94/kmk.01/1994 Tanggal 29 Maret 1994, Maka pembagian tugas dan

1. Kepala Kantor

Tugasnya adalah mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan

pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak tidak langsung lainnya

dan Pajak Bumi dan Bangunan (PBB) serta Bea Perolehan Hak atas Tanah dan

Bangunan (BPHTB) berdasarkan Undang-Undang yang berlaku

2. Sub Bagian Umum

Berikut ini adalah tugas dari Sub Bagian Umum :

a. Penerimaan dan penyampaian dokumen di KPP.

b. Pemprosesan dan penatausahaan dokumen masuk di Sub bagian umum.

c. Pelaksanaan pelantikan, sumpah dan serah terima jabatan serta pengambilan

sumpah Pegawai Negeri Sipil (PNS).

d. Permintaan pengujian kesehatan pegawai.

e. Pembuatan kartu tanda pengenal pemeriksa.

f. Pelaksanaan pembayaran tagihan melalui mekanisme langsung kepada

rekanan.

g. Pemusnahan dokumen, penyusunan laporan berkala KPP dan pembuatan

laporan tahunan.

h. Penyusunan laporan/daftar realisasi anggaran belanja.

3. Seksi Pelayanan

Berikut ini adalah tugas dari Seksi Pelayanan :

b. Penatausahaan surat, dokumen dan laporan Wajib Pajak pada Tempat

Pelayanan Terpadu (TPT).

c. Perubahan identitas Wajib Pajak.

d. Penyelesaian permohonan pengukuhan pengusaha kena pajak.

e. Penerbitan surat teguran penyampaian SPT Masa dan SPT tahunan PPh.

f. Pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi.

g. Penyelesaian pemindahan Wajib Pajak di Kantor Pelayanan Pajak lama.

4. Seksi Pengolahan Data dan Informasi (PDI)

Berikut ini adalah tugas dari Seksi Pengolahan Data dan Informasi (PDI)

a. Pemprosesan dan penatausahaan dokumen masuk di seksi PDI.

b. Penatausahaan alat keterangan.

c. Pembentukan bank data.

d. Pembuatan dan penyampaian Surat Perhitungan (SPH) kirim ke Kantor

Pelayanan Pajak lainnya.

e. Penyusnan rencana penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan.

f. Penerbitan STP Bunga Penagihan, Surat Teguran Penagihan, Surat Paksa dan

Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat Keputusan

Pencabutan Sita.

g. Pembuatan Usulan Pencegahan dan Penyanderaan terhadap wajib pajak

5. Seksi Pengawasan dan Konsultasi (I,II,III)

Seksi Pengawasan dan Konsutasi atau yang biasa disebut seksi Waskon,

terbentuk setelah kantor pelayanan pajak melakukan modernisasi, dimana pembagian

seksi berorientasi pada fungsi seksi. Fungsi umum dari seksi waskon adalah

melakukan pengawasan dan konsultasi terhadap wajib pajak dalam menjalankan

kewajiban perpajakannya. Pada KPP Pratama Binjai seksi ini dibagi menjadi 3 bagian

yaitu: Seksi Waskon I, Waskon II, dan Waskon III. Tugas dari ketiga seksi tersebut

pada dasarnya sama, yang membedakan hanyalah pembagian wilayah kerjanya. Hal

ini bertujuan mempermudah dan membantu tugas fungsi KPP Pratama Binjai.

Berikut ini adalah tugas dari Seksi Pengawasan dan Konsultasi (I,II,III)

a. Pemprosesan dan penatausahaan dokumen masuk di seksi pengawasan dan

konsultasi.

b. Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP).

c. Penerbitan Surat Perintah Membayar Imbalan Bunga (SPMIB).

d. Penyelesaian permohonan perubahan metode pembukuan.

e. Penetapan Wajib Pajak patuh.

f. Penyelesaian permohonan pembetulan ketetapan Pajak Penghasilan, Pajak

Pertambahan Nilai, dan Pajak Penjualan atas Barang Mewah di KPP.

g. Penyelesaian permohonan pengurangan atau penghapusan sanksi administrasi

6. Seksi Ekstensifikasi Perpajakan

Berikut ini adalah tugas dari Seksi Ekstensifikasi Perpajakan:

a. Pemprosesan dan penatausahaan dokumen masuk di Seksi Ekstensifikasi

Perpajakan.

b. Pendaftaran objek pajak baru dengan penelitian kantor.

c. Penerbitan surat himbauan untuk ber-NPWP.

d. Pendaftaran objek pajak baru dengan penelitian lapangan.

e. Penyelesaian permohonan Surat Keterangan Bebas (SKB) pemotongan PPh

atas bunga deposito dan tabungan serta diskonto SBI yang diterima atau

diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri

Keuangan.

f. Penyelesaian permohonan penundaan pengembalian Surat Pemberitahuan

Objek Pajak (SPOP) dan mutasi sebagian atau seluruhnya objek dan subjek

pajak PBB.

g. Penerbitan daftar nominatif untuk usulan Surat Perintah Pemeriksaan Pajak

(SP3) PSL, Ekstensifikasi dan lain-lain.

7. Seksi Pemeriksaan

Berikut ini adalah tugas dari Seksi Pemeriksaan

a. Pemprosesan dan penatausahaan dokumen masuk di seksi pemeriksaan.

b. Penyelesaian usulan pemeriksaan.

d. Pemeriksaan kantor.

e. Penyelesaina Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Lebih

Bayar.

f. Penatausahaan laporan pemeriksaan pajak dan nota perhitungan.

g. Pengamatan KPP, pemeriksaan kantor, pemeriksaan lapangan dan

penyelesaian usulan pemeriksaan dan lain-lain.

8. Seksi Penagihan

Berikut ini adalah tugas dari Seksi Penagihan :

a. Pemprosesan dan penatausahaan dokumen masuk di seksi penagihan.

b. Menjawab konfirmasi data tunggakan Wajib Pajak.

c. Penyelesaian permohonan penundaan pembayaran pajak.

d. Penagihan pajak seketika dan sekaligus.

e. Penerbitan dan penyampaian surat teguran penagihan.

f. Penghapusan piutang pajak.

g. Penerbitan STP bunga penagihan, Surat Teguran Penagihan, Surat Paksa dan

Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat Keputusan

D. Jumlah Pegawai Kantor Pelayanan Pajak (KPP) Pratama Binjai

Aspek kepegawaian yang mendukung operasional Kantor Pelayanan Pajak Pratama

berikut:

1. Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah

Laki- laki

Perempuan

49

20

2. Berdasarkan Jabatan

Jabatan Jumlah

Kepala Kantor Kasi/Kasubbag Fungsional Account Representative Pelaksana 1 9 8 17 34

3. Berdasarkan Seksi

Seksi Jumlah

Subbag Umum

Seksi Pelayanan

Seksi PDI

Seksi Waskon I

7

9

9

Seksi Waskon II

Seksi Waskon III

Seksi Penagihan

Seksi Ekstensifikasi

Seksi Pemeriksaan

Fungsional

8

7

5

6

4

8

4. Berdasarkan Pangkat dan Golongan

Golongan Jumlah

IV

III

II

I

1

33

35

BAB III

GAMBARAN DATA

A. Pengertian Ekstensifikasi Wajib Pajak

Dalam rangka meningkatkan penerimaan pajak , pemerintah telah melakukan

berbagai kebijakan dan salah satunya adalah melalui ekstensifikasi. Ekstensifikasi

adalah upaya menambah wajib pajak . Ekstensifikasi pajak dilakukan untuk

menjaring wajib pajak baru karena potensi wajib pajak baru itu sangat besar.

Ekstensifikasi wajib pajak memfokuskan pada peningkatan kesadaranwajib pajak

terdaftar dan perluasan objek pajak dalam administrasi Direktorat Jenderal Pajak.

Dengan ekstensifikasi, masyarakat di himbau untuk melaksanakan pendaftaran

sebagai wajib pajak secara sukarela.

Beberapa hal yang perlu di jelaskan tentang kegiatan ekstensifikasi adalah :

1. Tujuan kegiatan Ekstensifikasi

Pemberian NPWP dengan memperhatikan asas domisili, sedangkan

pemenuhan kewajiban perpajakan timbul sebagai akibat pemberian NPWP tetap

mengacu pada prinsip self assessment.

2. Sasaran kegiatan Ekstensifikasi

Kegiatan ini harus dilaksanakan secara menyeluruh terhadap setiap tempat

Pribadibaik yang telah memiliki NPWP maupun belum memiliki NPWP. Bagi waib

Pajak Orang Pribadi yang telah memiliki NPWP, data dan identitasnya dimuthakirkan

sesuai dengan ketentuan. Pemutakhiran data adalah kegiatan yang dilakukan untuk

menyesuaikan dalam basis data dengan data yang sebenarnya di lapangan.

Sebagai seorang petugas pajak yang melaksanakan kegiatan ekstensifikasi

harus berdasarkan norma-norma dan kaidah-kaidah yang harus dipatuhi.Norma dan

kaidah tersebut adalah :

a. Tujuan dan sasaran kegiatan ekstensifikasi

b. Ruang lingkup kegiatan ekstensifikasi

c. Tata cara pelaksanaan kegiatan ekstensifikasi

1. Persiapan pelaksanaan kegiatan ekstensifikasi

2. Pelaksanaan kegiatan ekstensifikasi

3. Pengawasan

Kegiatan ekstensifikasi dilakukan dengan berbagai cara,diantaranya :

1. Ekstensifikasi Wajib Pajak Orang Pribadi Karyawan melalui Pemberi Kerja.

2. Ekstensifikasi Wajib Pajak Orang Pribadi berdasarkan Tempat Usaha.

Ketentuan ini ditetapkan berdasarkan PER-116/PJ/2007 sebagaimana telah di

ubah dengan PER No. PER-32/PJ/2008.

3. Ekstensifikasi Wajib Pajak Orang Pribadi berdasarkan kegiatan Sensus Pajak

Nasional . Ketentuan ini ditetapkan berdasarkan PER No. PER-30/PJ/2011

B. Dasar Hukum Pelaksanaan Ekstensifikasi

Berikut ini adalah dasar Hukum Pelaksanaan Ekstensifikasi

1. UU No.6 Tahun 1983 sebagaimana telah beberapa kali di ubah terakhir

dengan UU No 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara

Perpajakan.

2. Peraturan Dirjen Pajak No. PER-16/PJ/2007 tentang Pemberian Nomor Pokok

Wajib Pajak Orang Pribadi yang berstatus sebagaiu pengurus,

komisaris,pemegang saham/pemilik dan pegawai melalui pemeberian

kerja/bendaharawan pemerintah.

3. Peraturan Dirjen Pajak No.PER-116/PJ/2007 tentang Ekstensifikasi Wajib

Pajak Orang Pribadi melalui Pendataan Objek Pajak Bumi dan

4. Peraturan Dirjen Pajak No.PER-32/PJ/2010 tentang Pelaksanaan Pengenaan

pajak penghasilan Pasal 25 bagi Wajib Pajak Orang Pribadi Penguasah

Tertentu.

5. Surat Edaran Dirjen Pajak No.SE-113/PJ/2010 tentang Penggalian Potensi

dan Pengamanan Penerimaan Pajak Wajib Pajak Orang Pribadi Baru.

C. Subjek dan Objek Pajak

1. Subjek Pajak

Yang dimaksud dengan Subjek Pajak adalah orang pribadi atau badan dan

bentuk usaha tetap, warisan tidak/belum dibagi yang bertempat tinggal di Indonesia

yang memungkinkan dapat menerima atau memperoleh penghasilan di Indonesia.

2. Objek Pajak

Secara teoritis yang dimaksud dengan Objek Pajak adalah

keadaan-keadaan,peristiwa-peristiwa, atau perbuatan yang melibatkan objek berupa

penghasilan yang selayakanya dikenaan pajak.

3. Subjek dan Objek Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak

Kegiatan ekstensifikasi dan intensifikasi pajak dilakukan terhadap :

2. Pelanggan telkom dengan pembayaran pulsa rata-rata perbulan

Rp.300.000,-atau lebih

3. Pemilik Mobil dengan nilai Rp.200.000.000,- atau lebih, atau pemilik motor

dengan nilai Rp.100.000.000,- atau lebih;

4. Pemegang Paspor Indonesia, kecuali pemegang paspor Haji dan pemegang

Paspor Tenaga Kerja Indonesia (tidak termasuk awak pesawat terbang atau

kapal laut);

5. Tenaga Kerja Asing (expatriate) yang bertempat tinggal atau berada di

Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan;

6. Karyawan lokal kedutaan besar asing atau organisasi internasional

7. Pemilik tanah dan atau bangunan dengan Nilai jual Objek Pajak (NJOP)

Rp.1000.000.000,- atau lebih berdasarkan data kartu jalan atau peta blok atau

DHR atau data SPOP;

8. Data orang pribadi atau badan selaku penjual atau pembeli tanah dan atau

bangunan dari laporan Pejabat Pembuat Akta Tanah (PPAT) atau informasi dari

Notaris dengan nilai Rp.60.000.000.-atau lebih;

9. Pemilik telepon selular pasca bayar;

11.Pemegang polis atau premi asuransi;

12.Pemegang kartu keanggotaan Golf;

13. Artis;

14.Pemilik atau Penyewa ruang apartemen atau kondominium;

15.Pemilik kapal pesiar atau “yacht” , “speed boat”. Dan pesawat terbang ;

16. Pemilik saham yang diperdagangkan di pasar bursa;

17.Pemilik rumah sewa dan kost;

18.Pemegang saham,komisaris,direktur dan penerima deviden;

19.Pemilik atau penyewa atau pengguna dan pengelola ruangan pada sentra

perdagangan atau perbelanjaan atau pertokoan atau perkantoran atau mal atau

plaza atau kawasan industri atau sentra ekonomi lainya.

20.Subyek pajak yang berdasarkan data pada lampiran Surat Pemberitahuan (SPT),

telah memenuhi syarat sebagai wajib Pajak, tetapi belum mempunyai NPWP;

D. Ruang Lingkup Pelaksanaan Kegiatan Ekstensifikasi Wajib Pajak

1. Pemberian NPWP termasuk pemeberian NPWP secara jabatan terhadap Wajib

Pribadi yang Bertempat Tinggal di wilayah atau lokasi pemukiman atau

perumahan, dan orang pribadi lainya(termasuk orang asing yang bertempat

tinggal si Indonesia atau Orang Pribadi berada di indonesia lebih dari 183 hari

dalam jangka waktu 12 bulan),yang menerima atau memperoleh penghasilan

melebihi batas penghasilan Tidak Kena Pajak (PTKP).

Setiap Wajib Pajak Orang Pribadi yang berstatus sebagai karyawan

wajib mendaftarkan diri dan kepadanya di berikan NPWP. Wajib Pajak Orang

Pribadi yang berstatus sebagai karyawan dapat mengajukan permohonan

untuk mendapatkan NPWP di KPP domisili atau melalui KPP lokasi.

Pemberian NPWP secara jabatan bagi Wajib Pajak Orang Pribadi yang

berstatus sebagai karyawan didahului dengan kegiatan pencarian data Wajib

Pajak Orang Pribadi berstatus karyawan.

2. Pemberian NPWP di lokasi usaha terhadap Orang Pribadi Pengusaha Tertentu

yang mempunyai lokasi usaha di sentra perdagangan atau perbelanjaan,

pertokooan, perkantoran, mal,plaza. Kawasan industri dan sentra ekonomi

lainya.

Dalam rangka tertib administrasi pada Peraturan Dirjen Pajak

No.PER-32/PJ/2010 menegaskan bahwa setiap Pengusaha Orang Pribadi yang melakukan

penyerahan Barang Kena Pajak (BKP) ATAU Jasa Kena Pajak (JKP) wajib memiliki

memiliki usaha di pusat perdagangan dan atau pertokoan wajib mendaftarkan diri

untuk memeperoleh Nomor Pokok Wajib Pajak (NPWP).

Wajib Pajak Orang Pribadi yang mendaftarkan diri untuk memperoleh NPWP

ke KPP yang wilayahnya meliputi tempat tinggal atau tempat kedudukan wajib pajak.

Wajib Pajak yang telah memiliki pemghasilan diatas PTPK juga wajib memiliki

NPWP atau mendaftarkan diri, dan apabila belum terdaftar akan di berikan NPWP

berdasarkan domisili.

3. Pemberian NPWP berdasarkan data yang dimiliki atau di peroleh, ternyata

belum terdaftar sebagai WP baik di domisili atau lokasi

Wajib Pajak Orang Pribadi yang mendaftarkan diri untuk memperoleh NPWP

ke KPP yang wilayahnya meliputi tempat tinggal atau tempat kedudukan wajib pajak.

Wajib Pajak yang telah memiliki pemghasilan diatas PTPK juga wajib memiliki

NPWP atau mendaftarkan diri, dan apabila belum terdaftar akan di berikan NPWP

berdasarkan domisili atau lokasi.

4. Penentuan jumlah angsuran PPh pasal 25 yang harus di setorkan dalam tahun

berjalan

PPh Pasal 25 merupakan angsuran Pajak Penghasilan yangharus dibayar

sendiri oleh wajib pajak untuk setiap bulan dalan tahun pajak berjalan, sebagaimana

dimkasud dalam pasal 25 UU No 7 Tahun 1983 Tentang Pajak Penghasilan

Tahun 2008. Angsuran Pajak Penghasilan tersebut dapat dijadikan sebagai kredit

pajak terhadap tunggkan pajak yang terutang atas seluruh penghasilan Wajib Pajak

untuk Tahun Pajak yang bersangkutan.

E. Persiapan Pelaksanaan Kegiatan Ekstensifikasi

Agar Pelaksanaan kegiatan ekstensifikasi Wajib Pajak dapat dilakukan sesuai

dengan tujuan yang diharapkan, maka pelaksanaan ekstensifikasi Wajib Pajak harus

dilaksanakan dengan sebaik-baiknya dengan ketentuan sebagai berikut :

6. KPP melakukan identifikasi terhadap data ya KPP melakukan identifikasi

terhadap data yang diperoleh dan mencocokanya dengan data Master File

Lokal (MFL) melalui program Sistem Informasi Perpajakan (SIP).

7. KPP membuat daftar nominatif Wajib Pajak yang belum mempunyai NPWP

dan atau Surat Pengukuhan Pengusaha Kena Pajak (SP PKP) sesuai dengan

data yang dimiliki.

8. KPP mempersiapkan sarana dan prasarana administratif yang diperlukan.

9. KPP melaksanakan koordinasi dengan instansi di luar DJP yang terkait dalam

pelaksanaan kegiatan ekstensifikasi Wajib Pajak.

10.KPP membuat dan mengirimkan Pemberitahuan kepada Wajib Pajak yang

terdapat dalam daftar administratif. Data yang diterima KPP secara selektif

F. Pengawasan dalam Kegiatan Ekstensifikasi

Berdasarkan Surat Edaran Direktorat Jenderal Pajak Nomor SE-06/PJ.9/2001

tentan Pelaksanaan Ekstensifikasi Wajib Pajak. Dalam Rangka pengawasan kegiatan

ekstensifikasi wajib pajak agar berjalan sesuai dengan ketentuan yang berlaku,

pelaksanaan kegiatan diwajibkan memonitor pelaksanaan kegiatan tersebut, dengan

ketentuan sebagai berikut :

1. Setiap tim pelaksana kegiatan ekstensifikasi wajib pajak, secara berkala memuat

laporan hasil pelaksanaan kegiatan ekstensifikasi wajib pajak untuk dikompilisasi

oleh Seksi Pengolahan Data dan Informasi.

2. Kepala KPP bertanggung jawab untuk mengawasi pelaksanaan kegiatan

ekstensifikasi wajib pajak tersebut kepada Kakanwil DJP atasannya.

3. Kakanwil DJP bertanggung jawab untuk mengarahkan dan mengawasi

pelaksanaan kegiatan ekstensifikasi wajib pajak di wilayahnya dan secara periodic

melaporkan hasil kegiatan ekstensifikasi wajib pajak tersebut kepada Direktorat

BAB IV

ANALISIS DAN PEMBAHASAN

1.Pelaksanaan Ekstensifikasi

Dalam melakukan kegiatan ekstensifikasi Seksi Ekstensifikasi Perpajakan

tidak bekerja sendirian. Dalam melakukan kegiatan Ekstensifikasi terutama dalam hal

canvassing atau penyisiran lapangan, seksi Ekstensifikasi perpajakan dibantu oleh

sejumlah account Representative yang merupakan anggota dari seksi Pengawasan dan

Konsultasi dan Seksi pelayanan .dalam melakukan canvassing petugas ekstensifikasi

perpajakan mengikutsertakan Account Representative untuk memberikan berbagai

penjelasan yang dibutuhkan oleh wajib pajak sehingga mereka memahami tujuan dari

pemberian NPWP .Seksi pelayanan merupakan seksi yang berada di garis pertama

dalam pendaftaran wajib pajak artinya seksi yang memberikan pelayanan pendaftaran

sebagai wajib pajak yang akan memperoleh NPWP.

Oleh karena itu diperlukan personil yang cakap dan simpatik untuk

memberikan penjelasan kepada wajib pajak. Kecakapan yang harus dimiliki paling

tidak mengenai materi hak dam kewajiban perpajakan bagi wajib pajak sehingga

mampu memberikan penjelasan yang baik dan tepat. Selain itu diperlukan kerjasama

yang baik antar seksi dalam melaksanakan ekstensifikasi. Data yang diolah oleh seksi

Pengolahan Data dan Informasi (Seksi PDI) didistribusikan kepada seksi teknis untuk

terjaring dalam Ekstensifikasi , sehingga merupakan suatu tim kerja yang saling

membutuhkan dan mempengaruhi satu sama lain.

A.1 Pelaksanaan Ekstensifikasi PER-16/PJ/2007 tentang tentang pemberian

NPWP Orang Pribadi yang berstatus sebagai pengurus, komisaris,pemegang

saham/pemilik. Dan pegawai melalui pemberi kerja /bendaharawan pemerintah

a.Tahap Persiapan

Kepala KPP lokasi melakukan rapat persiapan yang dipimpin oleh KPP

dengan menjelaskan tentang latar belakang dan rencana ekstensifikasi ,ruang lingkup

pekerjaan,sasaran,jadwal,waktu,sarana kerja,pembagian tanggung jawab dan lain-lain

yang di perlukan

1) Perencanaan

Berdasarkan pengamatan dan hasil wawancara penulis dengan petugas

Ekstensifikasi,dapat disimpulkan bahwa tahap perencanaan kegiatan ekstensifikasi

yang dilakukan Oleh KPP Pratama Binjai telah dilakukan dengan baik .Hal ini dapat

dilihat dari program kerja tim Ekstensifikasi yang dibuat sebelum dilakukanya

pelaksanaan kegiatan sosialisasi kepada para pemeri kerja/Bendaharawan pemerintah

yang dilakukan pada 23 April 2007 dan kegiatan ini dilaksanakan secara

berkelanjutan .Program kerja disusun secara sederhana yang mencakup hal-hal

penting seperti sumber daya manusia.pemanfaatan data,persiapan prasaraa serta

2) Persiapan Sarana Administratif

Setelah dikeluarkanya PER-16/PJ/2007, Seksi Ekstensifikasi Perpajakn

KPP Prtama Binjai mulai mengumpulkan data-data yang dibutuhkan dalam

mengidentifikasi wajib pajak yang akan di ekstensifukasi yang berupada data pemberi

keja,bendaharawan,karyawan,pengurus,konisaris,pemegang saham/pemilik.

3) Koordinasi dengan Instansi lain

Berdasarkan pengamatan penulis koordinasi yang dilakukan oleh tim

Ekstensifikasi dengan pihak lain cukup baik terutama kerjasama dengan Departemen

Perdaganagn terkait permintaan data perusahaan yang berdiri dan berusaha di wilayah

kerja KPP.

b. Tahap Pelaksanaan

1) Penyiapan Data Pemberi Kerja/Bendaharawan Pemerintah

Berdasarkan hasil pengamatan dan wawancara dengan petugas pelaksanaan

kegiatan ekstensifikasi PER-16/PJ/2007 yang telah dilakukan oleh Tim Ekstensifikasi

KPP Pratama Binjai telah dilakukan sesuai Prosedur, diawali dengan penyipan data

pemberi kerja/Bendaharawan Pemerintah yang disiapkan oleh kepala Seksi

Pengolahan data dan Informasi melalui data intern yang dimiliki oleh KPP dan data

lain yang diperoleh dari pihak ketiga yaitu dari Departemen Perdagangan berupa

2) Sosialisasi

Sosialisasi merupakan bagian terpenting dalam upaya ekstensifikasi ,Wajib Pajak

sebagai Komisaris,pengurus,pemegang saham/pemilik dan pegawai juga telah

berjalan dengan baik, berdasarkan pengamatan yang telah dilakukan penulis proses

sosialisasi atas wajib pajak tersebut tidak sesulit proses sosialisasi terhadap para

pedagang karena petuga ekstensifikasi hanya meminta kesediaan para pemberi kerja

/Bendaharawan pemerintah untuk diberikan penyuluhan tentang kemudahan

pemenuhan kewajibaan perpajakan.

3) Proses Administrasi

Sebelum memeberikan NPWP, Petugas Ekstensifikasi harus meminta jatah NPWP

kepada Direktorat Teknologi dan Informasi Perpajakan melalui aplikasi PWPM.

Proses administrasi ini lebih mudah karena dokumen yang menjadi dasar pengisian

Formulir Permohonan NPWP hanya berupa data yang diperoleh dari para pemberi

kerja/Bendaharawan Pemerinatah. Jika pemberi kerja /Bendaharawan pemerintah

tidak menyampaikan data isian e-NPWP, petugas menginput data dari daftar

nominatif dan fotokopi KTP ke dalam PWPM. jika pemberi kerja/Bendaharawan

pemerintah menyampaikan data isian NPWP,petugas mengupload data isian

e-NPWP pada aplikasi PWPM. Berdasarkan dokumen-dokumen diatas petugas

kemudian mencetak kartu NPWP,Rekapitulasi dan tanda teimanya dan

c.Tahap Pengawasan

Berdasarkan pengamatan penulis, tahap pengawasan yang dilakukan dimulai dari

unit pelaksanaan ekstensifikasi hingga ke kantor pusat telah dilakukan dengan baik

terlihat dari laporan bulanan yang dibuat dari tingkat pelaksana sampai ke tingkay

kepala KPP yang menyampaikan laporan ke tingkat kantor wilayah. Hal ini dilakukan

untuk memantau penerbiatan NPWP baru melalui aplikasi PWPM. dan pengawasan

juga dilakukan oleh KPP Domisili, selain mengawasi penggunaan NPWP baru, KPP

Domisili juga berperan dalam mencetak Surat Penghapusan NPWP.

A.2 Pelaksanaan Ekstensifikasi PER-116/PJ/2007 tentang Ekstensifikasi Wajib

Pajak Orang Pribadi melalui pendataan Objek Pajak

Peraturan ini mengatur tentang tata cara melaksanakan kegiatan ekstensifikasi

melaluli pendataan Objek Pajak Bumi dan Bangunan yang berupa tenpat usaha serta

unit perumahan dan atau apartemen. Sebagaimana telah diperbaharui dengan

PER-32/PJ/2008, unit perumahan yang masuk dalam kegiatan pendataan ini adalah yang

memiliki NJOP Bumi dan Bangunan senilai minimal Rp.300.000.000,00 serta yang

mempunyai NJOP bangunan sebesar minimal Rp.700.000,00 PER m2. Sedangkan

unit apartemen yang termasuk dalam kegiatan pendataan ini adalah unit yang punya

Ekstensifikasi Wajib Pajak orang pribadi harus dilakukan dalam kegiatan pendataan

objek pajak bumi dan bangunan yang memenuhi kriteria :

a.unit tempat usaha; dan

b.unit perumahan dan/atau unit apartemen,yang memiliki Nilai Jual Objek Pajak

tertentu.

2.Dalam kegiatan ekstensifikasi sebagaimana dimaksud pada butir 1, setiap Wajib

Pajak orang pribadi wajib mendaftarkan diri untuk memperoleh Nomor Pokok Wajib

Pajak (NPWP) dan kepadanya diberikan NPWP.

3.Pemberian NPWP dilakukan oleh Kantor Pelayanan Pajak yang wilayah kerjanya

meliputi lokasi objek pajak bumi dan bangunan (KPP Lokasi), sedangkan kode KPP

pada setiap NPWP yang diberikan sesuai dengan kode KPP yang wilayah kerjanya

meliputi tempat tinggal sesuai dengan alamat yang tercantum pada Kartu Tanda

Penduduk dan/atau tempat kegiatan usaha Wajib Pajak.

4.Dalam hal Wajib Pajak orang pribadi yang telah diberikan NPWP melalui kegiatan

ekstensifikasiberdasarkan Peraturan Direktur Jenderal Pajak ini ternyata telah

memiliki NPWP, telah meninggal dunia, dan/atau sesuai dengan ketentuan

undang-undang perpajakan tidak wajib mempunyai NPWP, Kantor Pelayanan Pajak yang

wilayah kerjanya meliputi tempat tinggal Wajib Pajak orang pribadi tersebut (KPP

Domisili) melakukan penghapusan NPWP yang telah diberikan oleh KPP Lokasi

dengan menerbitkan Surat Penghapusan NPWP tanpa melalui prosedur pemeriksaan.

5.Pelaksanaan ekstensifikasi Wajib Pajak orang pribadi melalui pendataan objek

bangunan untuk objek pajak unit tempat usaha tetap dilaksanakan berdasarkan

Peraturan DirekturJenderal Pajak Nomor PER-175/PJ./2006 tentang Tata Cara

Pemutakhiran data objek pajak danekstensifikasi wajib pajak orang pribadi yang

melakukan kegiatan usaha dan/atau memiliki tempat usaha di pusat perdagangan dan

atau pertokoan sampai dengan Peraturan Direktur Jenderal Pajaktersebut dinyatakan

tidak berlaku.

A.3 Pelaksanaan Ekstensifkasi PER-30/PJ/2011 tentang Sensus Pajak Nasional

Sensus Pajak Nasional merupakan salah satu Program Penggalian potensi

perpajakan dalam rangka memperluas basis pajak, pencapaian target penerimaan

perpajakan dan pengamanan penerimaan negara . Sensus Pajak Nasional

diselengarakan melalui kegiatan pendataan objek pajak dalam rangka pengumpulan

data perpajakan.

Pelaksanaan SPN terdiri atas 3 kegiatan pokok,yaitu :

a. Kegiatan Persiapan terdiri atas pembentukan tim SPN, penyusunan rencana kerja

yang disetujui oleh kepala kanwil DJP, Penyediaan data serta koordinasi internal dan

eksternal.

b. Kegiatan Pelaksanaan terdiri atas kegiatan pencacahan pelaporan dan asistensi

c. Kegiatan Monitoring dan Evaluasi.

• Perluasan basis pajak

• Peningkatan penerimaan pajak

• Peningkatan jumlah penerimaan SPT (Surat Pemberitahuan) Tahunan PPh (Pajak

Penghasilan)

• Pemutakhiran data Wajib Pajak

• Penggalian Potensi dan Pengamanan Penerimaan Pajak Orang Pribadi

Dalam rangka pengamanan penerimaan pajak Wajib Pajak Orang Pribadi

dilakukan upaya penggalian potensi dan penerimaan pajak WP OP baru.WP OP Baru

adalah WP OP yang terdaftar pada tahun berjalan atau satu tahun sebelumya yang

meliputi WP OP domisili dan WP OP cabang. Penggalian potensi WP OP Baru ini

merupakan upaya aktif yang dilakukan oleh Direktorat Jenderal Pajak dengan

menganalisis perbedaan anatara potensi dengan data yang di peroleh dari WP OP.

Penerimaan pajak WP OP Baru berasal dari pembayaran yang dilakukan oleh WP OP

Baru.

• Penggalian Potensi

• Mapping Potensi WP OP baru dapat di peroleh melalui kegiatan ekstensifikasi

berbasis property khususnya tempat kegiatan usaha (pusat bisnis), pemeberi kerja

dan profesi (termasuk asosiasi) dengan mengoptimalkan kegiatan ekstensifikasi

• Ekstensifikasi berbasis property dilakukan berdasrkan peraturan Dirjen Pajak

No.PER-116/PJ/2007 tentang Ekstensifikasi WP OP melalui Pendataan Objek

PBB sebagaiamana telah diubah dengan PER-32/PJ/2008, termasuk bangunan

bertingkat tinggi (high rise building).

• Ekstensifikasi berbasis Pemberi Kerja dilakukan berdasarkan Peraturan Dirjen

Pajak No.PER-16/PJ/2007 tentang Pemberian NPWP yang berstatus sebagai

Pengurus, Komisaris,Pemegang saham,/Pemilik dan Pegawai melalui Pemberi

Kerja/ Bendaharawan Pemerintah,termasuk kegiatan multilevel

marketing,pemasok,(supplier) dan sejenisnya.

1.2 Pengamanan Penerimaan Pajak

Pengamanan penerimaan pajak WP OP Baru dapat dilakukan berdasarkan

pemantauan dari kegiatan-kegiatan sebagai berikut :

• Optimalisasi kegiatan pengawasan terhadap WP OP Baru yang termasuk kategori

Orang Pribadi Pengusaha Tertentu (OPPT) sesuai dengan Peraturan Direktorat

Jenderal Pajak No.PER-32/PJ/2010 tentang Pelaksanaan Pengenaan PPh Pasal 25

bagi WP OPPT.

• Tindak lanjut Hasil Ekstensifikasi WP OP dan Penegasan tindak lanjut terhadap

• Pelaksanaan Pembinaan,edukasi, dan pelayanan perpajakan terhadap WP OP

Baru.

Prosedur Pelaksanaan Penggalian Potensi dan Pengamanan Penerimaan Pajak

• Prosedur Pelaksanaan Penggalian Potensi WP OP Baru

• Kepala KPP menugaskan kepala Seksi Ekstensifikasi perpajakan untuk

melaksanakan penggalian potensi WP OP Baru

• Kepala Seksi Ekstensifikasi perpajakan menerima penugasan dari Kepala

Kantor selanjutnya meminta bantuan Kepala Seksi PDI untuk memberikan

data yang diperlukan untuk penggalian potensi WP OP Baru.

• Kepala Seksi PDI memberikan data yang di perlukan untuk penggalian

potensi WP OP Baru kepada Kepala Seksi Ekstensifikasi Perpajakan

• Kepala Seksi Ekstensifikasi perpajakan menerima data-data dari Kepala

Seksi PDI selanjutnya menugaskan Pelaksana Seksi Ekstensifikasi

perpajakan untuk melakukan inventaris dan pemilahan data WP OP

Potensial untuk menentukan WP OP yang belum memiliki NPWP

• Pelaksana Seksi Ekstensifikasi perpajakan melakukan inventarisasi dan

pemilahan data WP OP Potensial untuk menentukan WP OP yang belum

memiliki NPWP selanjutnya menyampaikan hasil invnetaris dan hasil

• Kepala Seksi Ekstensifikasi perpajakan menerima hasil invetarisasi dan

pemilahan data dari Pelaksana Seksi Ekstensifikasi perpajakan untuk di

analisa guna menentukan prioritas kegiatan ekstensifikasi , selanjutnya

menugaskan Pelaksana Seksi Ekstensifikasi perpajakan untuk

melaksanakan ekstensifakasi.

• Pelaksana Seksi Ekstensifikasi perpajakan melaksanakan

ekstensifikasinya selanjutnya melaporkan kepada Kepala Seksi

Ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

2.2 Prosedur Pengamanan penerimaan pajak Wajib Pajak Oarang Pribadi Baru

• Kepala KPP Pratama menugaskan Kepala Seksi Ekstensifikasi perpajakan

untuk melaksanakan Pengamanan penerimaan pajak WP OP Baru.

• Kepala Seksi Ekstensifikasi perpajakan menerima penugasan darai Kepala

kantor selanjutnya meminta bantuan Kepala Seksi PDI untuk memberikan

data yang diperlukan untuk pengamanan penerimaan pajak WP OP Baru

kepada Kepala Seksi Ekstensifikasi perpajakan.

• Kepala Seksi PDI memberikan data yang diperlukan untuk Pengamanan

penerimaan pajak WO OP Baru kepada Kepala Seksi Ekstensifikasi

• Kepala Seksi Ekstensifikasi perpajakan menerima data dari Kepala Seksi PDI

selanjutnya menugaskan Pelaksana Seksi Ekstensifikasi perpajakan untuk

melakukan inventarisasi dan pemilahan dara WP OP Baru yang sudah dan

belum melaksanakan kewajiban perpajakan.

• Pelaksana Seksi Ekstensifikasi perpajakan melakukan inventarisasi dan

pemilihan data WP OP baru yang suudah dan belum melaksanakan

kewajiban perpajakan selanjutnya menyampaikan hasil inventarisasi dan hasil

pemilahan kepada Kepala Seksi Ekstensifikasi perpajakan.

• Kepala Seksi Ekstensifikasi perpajakan menerima hasil inventarisasi dan

pemilihan data dari Pelaksana Seksi Ekstensifikasi perpajakan untuk

dianalisa guna menentukan prioritas kegiatan penyampaian himbauan dan

atau edukasi, selanjutnya menugaskan Pelaksana Seksi Ekstensifikasi

perpajakan untuk melaksanakan pengawasan kepatuhan terhadap WP OP

Baru yang telah melaksanakan kewajiban perpajakanya dan Penyampaian

himbauan atau edukasi.

• Pelaksana Seksi Ekstensifikasi perpajakan melaksankan pengawasan

kepatuhan,penyampaian himbauan dan atau edukasi selanjutnya melaporkan

kepada Kepala Seksi Ekstensifikasi perpajakan sesuai dengan ketentuan yang

Agar pelaksanaan kegiatan Ekstensifikasi Wajib Pajak dapat dilakukan sesuai

dengan tujuan yang diharapkan, maka pelaksanaan Ekstensifikasi Wajib Pajak harus

direncanakan dengan sebaik-baiknya dengan ketentuan sebagai berikut:

• KPP melakukan identifikasi terhadap data yang diperoleh dan mencocokanya

dengan data Master File Lokal (MFL) Melalui progrram Sistem Informasi Pajak

(SIP);

• KPP membuat daftar nominatif Wajib Pajak yang belum ber-NPWP/ber-PKP

berdasarkan datayang dimiliki.Daftar nomonatif adalah daftar nama dan identitas

Pengurus,Komisaris,Pemegang Saham/Pemilik dan Pegawai yang disusun oleh

Pemberi kerja/Bendaharawan Pemerintah dan dikelompokkan berdasarkan

pennghasilan diatas PTKP dan belum ber-NPWP, penghasilan diatas PTKP dan

sudah ber-NPWP, dan penghasilan dibawah PTKP;

• KPP mempersiapkan sarana/prasarana administratif yang diperlukan;

• KPP berkoordinasi dengan instansi yang terkait diluar DJP dalam pelaksanaan

kegiatan Ekstensifikasi Wajib Pajak;

• KPP membuat dan mengirimkan pemberitahuan kepada Wajib Pajak yang tedapat

dalam daftar administratif. Data yang ditrima KPP secara selektif akan dihimbau

untuk mendaftarkan diri,berdasarkan tujuan kegiatan Ekstensifikasi Wajib

Pajak,yakni untuk menambah jumlah Wajib Pajak Terdaftar. Atas Pemberitahuan

• Wajib Pajak menanggapi dan bersedia untuk mendaftarkan diri dan

diberikan NPWP dengan mengisi formulir pendaftaran Wajib Pajak;

• Wajib Pajak tidak menanggapi Pemberitahuan,walaupun pemeberitahuan

telah diterima ;

• Wajib Pajak menanggapi Pemberitahuan dengan menyatakan bahwa yang

bersangkutan tidak wajib memililki NPWP;

• Wajib Pajak menanggapi Pemberitahuan dengan menyatakan bahwa yang

bersangkutan sudah memiliki NPWP;

• Wajib Pajak menanggapi Pemberitahuan dengan menyatakan bahwa yang

bersangkutan sudah memiliki NPWP dan terdaftar di KPP lain;

• Wajib Pajak tidak meneriam himbauan ditandatangani dengan

pemberihauan kembali dari Kantor Pos(Kempos);

• Terhadap Wajib Pajak yang beruasa di sentra perdagangan atau

perbelanjaan atau pertokoanpertokoan atau perkantoran atau mal atau

plaza atau sentra ekonomi lainya,seluruhnya dilakukan Pemerikasaan

Sederhana Lapangan;

• Wajib Pajak yang menyatakan telah terdftar dan memiliki NPWP dan

menyatakan telah terdaftar di KPP lain akan dilakukan pencocokan data di

2.Hambatan-Hambatan yang dihadapi dalam melakukan ekstensifikasi

Hambatan-hambatan yang dihadapi dalam pelaksanaan kegiatan ekstensifikasi

Wajib Pajak Orang Pribadi adalah :

a.Terbatasnya SDM Seksi Ekstensifikasi Perpajakan di KPP Pratama Binjai yang

hanya berjumlah 7 (tujuh) pegawai, sedangkan jumlah WP dan wilayah serta lingkup

pekerjaan yang ditangani cukup banyak dan luas.

b.Masih kurangnya kerjasama yang terpadu dengan pihak-pihak terkait seperti

Pemerintah daerah, PLN, Pengelola perumahan mewah, pengelola pusat bisnis dan

asosiasi pengusaha dan pedagang dan sebagainya.

c.Kurangnya data baik intern maupun ekstern yang lengkap dan mutakhir mengenai

data Wajib Pajak dan potensi masyarakat pengusaha.

d.Kurangnya kesadaran subjek pajak untuk memiliki NPWP karena masih banyak

dari mereka yang menganggap bahwa NPWP merupakan beban, selain membayar

pajak juga wajib melaporkan pembayarannya tersebut ke KPP.

e.Kurang kondusifnya situasi perekonomian negara yang mempengaruhi

kesejahteraan masyarakat.

f.Hambatan Sensus Pajak Nasional adalah ketika para calon wajib pajak menolak

ketika diminta mengisi formulir isian sensus.bahkan ada pila yang tidak berada di

tempat ketika dilakukan pendataan .dan Direktorat Jenderal Pajak (DJP) mengaku

akan digunakan untuk menghitung PTKP ,sebab data keuangan tersebut terdapat pada

pihak perbankan.

3. Upaya-Upaya dalam mengatasi hambatan

Upaya-upaya yang dilakukan sebagai solusidalam mengatasi hambatan

pelaksanaan kegiatan ekstensifikasi Wajib Pajak, yaitu :

a.Meningkatkan penyuluhan perpajakan dan sosialisasi secara berkelanjutan baik

secara langsung maupun melalui media massa.

b.Diupayakan meningkatkan kerjasama yang terpadu dengan pihak terkait secara

terus-menerus.

c.Pemanfaatan data internal dan data eksternal untuk memperoleh data calon Wajib

Pajak serta pemutakhiran data internal dengan keadaan sesungguhnya untuk dasar

pelaksanaan ekstensifikasi masa berikutnya.

d.Pelaksanaan kegiatan intensifikasi pajak dengan melakukan himbauan kepada

Wajib Pajak baru untuk memenuhi kewajiban perpajakannya, pemantauan

pemenuhan kewajiban perpajakan olehWajib Pajak serta penegakkan hukum terhadap

Wajib Pajak baru agar patuh dalam memenuhi kewajiban perpajakannya.

e.Pemberdayaan SDM melalui penambahan personil dan pelatihan teknis

4.Hasil Pelaksanaan Ekstensifikasi yang dilakukan oleh KPP pratama Binjai

Setelah di adakannya kegiatan ekstensifikasi di KPP Pratama Binjai,

pertumbuhan wajib pajak terdaftar bertambah secara signifikan, Hal ini disebabkan

berhasilnya kegiatan ekstensifikasi wajib pajak di KPP Pratama Binjai. Hal tersebut

dapat dilihat dari tabel pertumbuhan wajib pajak terdaftar di KPP Pratama Binjai :

Tabel 1

Jumlah Wajib Pajak Orang Pribadi Terdaftar keseluruhan

Keterangan 2010 2011 2012

Orang Pribadi 71.557 73.914 76.509

Sumber PDI KPP Pratama Binjai 2010/2012

Berdasarkan data tersebut bahwa di KPP Pratama Binjai terjadi peningkatan

wajib pajak yang cukup signifikan tergadap jumlah wajib pajak Orang Pribadi setiap

tahunya.Namun untuk lebih meningkatkan jumlah penerimaan PPh OP dan agar

target penerimaan dapat terealisasi, maka penjaringan WP OP perlu digalakan. Hal ini

dilakukan melalui Ekstensifikasi sehingga pengenaan pajak akan lebih luas dan beban

Tabel 2

Jumlah Wajib Pajak OP yang melaporkan SPT Tahunan Orang Pribadi

Keterangan 2010 2011 2012

SPT Tahunan OP 23.692 25.809 23.775

Sumber PDI KPP Pratama Binjai 2010/2013

Berdasarkan tabel tersebut jumlah wajib pajak yang melaporkan pelaporan

SPT Tahunan OP tahum 2010 sebesar 33,2 % dari jumlah wajib pajak terdaftar pada

tahun 2010.Namun pada tahun 2011 mengalami peningkatan persentase sebesar 34,9

% dari jumlah wajib pajak terdaftar tahun 2011.sedangkan pada tahun 2012 terjadi

penurunan sebesar 0.8 % dari tahun 2011. Dalam hal ini terlihat jelas bahwa banyak

Wajib pajak yang tidak memenuhi kewajiban perpajakanya. Untuk itu, perlu

dilakukan sanksi administrasi supaya wajib pajak melakukan kewajiban

[image:59.612.112.537.532.620.2]perpajakanya.

Tabel 3

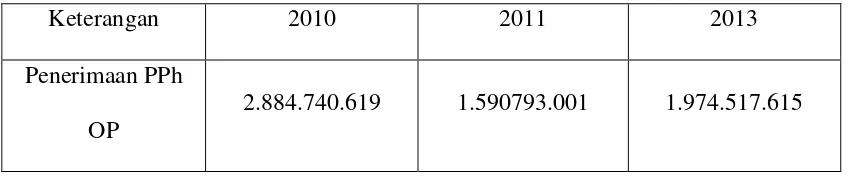

Penerimaan Pajak Peghasilan Orang Pribadi keseluruhan

Keterangan 2010 2011 2013

Penerimaan PPh

OP

2.884.740.619 1.590793.001 1.974.517.615

Sumber PDI KPP Pratama Binjai 2010/2013

Dari penerimaan pajak diatas, dapat dilihat bahwa penerimaan PPh OP di KPP

penerimaan PPh OP cenderung turun dari tahun 2010 sedangkan pada tahun 2013

terjadi peningkatan yang cukup signifikan dari tahun 2011. Dari tabel diatas yang

cenderun tidak stabil maka DJP harus melakukan sosialisasi lebih maksimal lagi

[image:60.612.113.530.303.387.2]sehingga target penerimaan dapat di peroleh secara maksimal.

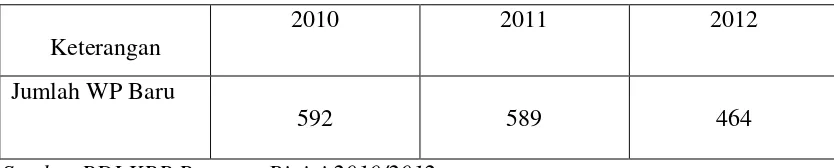

Tabel 4

Jumlah Wajib Pajak Orang Pribadi yang terdaftar Baru

Keterangan

2010 2011 2012

Jumlah WP Baru

592 589 464

Sumber PDI KPP Pratama Binjai 2010/2012

Dari tabel diatas, terdapat perubahan yang signifikan atas jumlah wajib pajak

Orang Priadi yang baru. Setiap tahunya terjadi penurunan jumlah wajib pajak di KPP

Pratama Binjai, Oleh karena itu pelaksanaan kegiatan Ekstensifikasi di KPP Pratama

Binjai harus lebih maksimal dan efektif agar jumlah WP Baru dapat bertambah .

Dari keempat tabel tersebut dapat saya simpulakan bahwa hasil pelaksanaan

ekstensifikasi di KPP Pratama Binjai berjalan dengan baik karena tejadi penigkatan

setiap tahunya pada jumlah wajib pajak terdaftar orang pribadi , itu menunjukan

semakin banyak masyarakat yang sadar akan kewajiban perpajakanya oleh karena itu

kegiatan ekstensifikasi wajib pajak merupakan upaya yang dilakukan pemerintah

dalam rangka meningkatkan pemerimaan negara yang berasal dari pajak , dalam

dilakukan dibarengi dengan moderinisasi perpajakan,sosialisasi,sensus pajak

nasional,sistem jemput bola dengan mendatangi langsung para wajib pajak . Dengan

adanya kebijakan pemerintah melalui ekstensifikasi wajib pajak diharapkan

penerimaan pajak akan lebih optimal dan pembangunan di segala bidang dapat

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

1. Ekstensifikasi wajib pajak yang dilakukan di Kantor Pelayanan Pajak Pratama

Binjai sudah termasuk dalam kategori baik. Artinya ruang lingkup

pelaksanaan ekstensifikasi sudah luas, persiapan pelaksanaan ekstensifikasi

dan tahap pelaksanaan ekstensifikasi sudah dilakukan dengan baik oleh

Kantor Pelayanan Pajak Pratama Binjai di wilayah kerja Binjai meskipun

hasil yang diperoleh belum maksimal , karena masih terdapat

hambatan-hambatan misalnya dalam mendaftarkan diri menjadi wajib pajak baru.

2. Dalam Pelaksanaan ekstensifikasi wajib pajak untuk menjaring wajib pajak

baru seperti yang terdapat pada tabel 4 tentang jumlah wajib pajak baru, KPP

Pratama Binjai terlebih dahulu melakukan pendataan terhadap data –data

wajib pajak yang telah diperoleh yang kemudian data tersebut di pergunakan

dalam pengukuhan sebagai wajib pajak atau pengusaha kena pajak.

pelaksanaan Ekstensifikasi ini merupakan salah satu bentuk penggalian

potensi dan pengamanan penerimaan pajak. Penggalian potensi dilaksanakan

dengan mengoptimalkan kegiatan ekstensifikasi terhadap WP OP yang belum

terdaftar, khusunya WP OP yang memiliki potensi penerimaan pajak.

sedangkan pengamanan penerimaan pajak dilaksanakan dengan

3. Kualitas petugas pajak sangat menetukan efektifitas undang-undang dan

peraturan perpajakan. Petugas pajak yang berhubungan dengan masyarakat

haris memiliki integritas tinggi,terlatih baik dan bermoral tinggi. Petugas

pajak hendaknya menyadari bahwa setiap tindakan serta sikap terhadap wajib

pajak dalam rangka melaksanakan tugasnya mempunyai fpengaruh langsung

terhadap kepercayaan masyarakat akan system perpajakan dan pengenaan

pajak yang adil.

4. Direktorat Jenderal Pajak (DJP) juga melaksanakan perbaikan atas sistem

pelayanan kepada masyarakat, mulai dari cara penyampaian