LAPORAN TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

PELAKSANAAN EKSTENSIFIKASI WAJIB PAJAK DALAM UPAYA MENINGKATKAN PENERIMAAN PAJAK DI KANTOR PELAYANAN PAJAK

PRATAMA MEDAN TIMUR

O L E H

NAMA : LELI NOPIANTI HSB NIM : 062600104

Untuk Memenuhi Salah Satu Syarat

Menamatkan Studi pada Program Studi Diploma III Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

Laporan tugas akhir ini disetujui untuk dipertahankan oleh :

NAMA : LELI NOPIANTI HSB

NIM : 062600104

PROGRAM STUDI : D-III ADMINISTRASI PERPAJAKAN

JUDUL : PELAKSANAAN EKSTENSIFIKASI WAJIB PAJAK DALAM

UPAYA MENINGKATKAN PENERIMAAN PAJAK DI KANTOR

PELAYANAN PAJAK PRATAMA MEDAN TIMUR

MEDAN, JUNI 2009

Ketua PRODIP III Dosen Pembimbing Supervisor

Administrasi Perpajakan Kasi Pelayanan

Drs. Husni Thamrin Nst, M.Si Drs. Alwi Hashim Batubara, M.Si Nazaruddin NIP. 131 930 631 NIP. 131 572 433 NIP. 010 210 154

Diketahui oleh Dekan FISIP USU

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT atas berkat dan rahmad-Nya sehingga

penulisan laporan tugas akhir ini dapat diselesaikan dengan baik. Laporan Tugas Akhir (LTA) ini

disusun dalam rangka memenuhi salah satu syarat untuk menyelesaikan pendidikan pada

Program Studi Diploma III Administrasi Perpajakan, Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

Dalam Laporan Tugas Akhir ini penulis mengemukakan tentang “Pelaksanaan

Ekstensifikasi Wajib Pajak Dalam Upaya Meningkatkan Penerimaan Pajak Di Kantor Pelayanan

Pajak Pratama Medan Timur”. Penulis menyadari bahwa Laporan Tugas Akhir ini masih banyak

kekurangannya baik dari segi sistematika penulisan, penyajian laporan serta pemakaian

kata-katanya, untuk itu penulis mengharapkan saran dari pembaca demi kesempurnaan LTA ini.

Pada kesempatan ini penulis juga mengucapkan terima kasih yang sebesar-besarnya

kepada :

1. Bapak Prof. Dr. M. Arif Nasution, MA, selaku dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

2. Bapak Drs. M. Husni Thamrin Nasution, M.Si, selaku Ketua Jurusan Program Studi

Diploma III Administrasi Perpajakan.

3. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Dosen Pembimbing Penulis yang telah

memberikan bimbingan serta arahan sehingga penulisan LTA ini dapat diselesaikan

dengan baik.

4. Pegawai KPP Pratama Medan Timur, khususnya Kepala Seksi Ekstensifikasi, Kepala

memberikan ijin beserta data dan informasi yang diperlukan sehingga penulisan LTA ini

dapat terlaksana dengan baik.

5. Kedua orang tua tercinta, Ayahanda Damri Hasibuan dan Ibunda Tonun Siagian serta

seluruh keluarga tercinta, saudaraku Muliadi Hsb, Meliani Hsb, dan Gustina Ayu Hsb

yang telah memberi banyak motivasi dalam penulisan LTA ini.

6. Terima kasih Kepada temanku Khususnya Ely, Nova, dan Seluruh kawan-kawan di

Perpajakan Fisip USU angkatan 2006 yang telah memberi bantuan serta keceriaan dalam

penulisan LTA ini. Terima kasih juga kepada teman-teman kos saya di berdikari 59 ats

motivasinya.

7. Terima kasih kepada seseorang yang telah banyak memberikan masukan, motivasi yang

baik untuk menyelesaikan LTA ini.

Akhir kata penulis berharap semoga Laporan Tugas Akhir ini dapat bermanfaat bagi penulis

dan semua pihak yang memerlukannya.

Medan, Juni 2009

Penulis

DAFTAR ISI

Kata Pengantar ………..i-ii

Daftar Isi ………...iii-v

BAB I : PENDAHULUAN

1.1 Latar Belakang PKLM ………...1

1.2 Tujuan Dan Manfaat PKLM ………...4

1.3 Ruang Lingkup PKLM ……….5

1.4 Metode PKLM ………...5

1.5 Metode Pengumpulan Data ………...7

1.6 Sistematika Penulisan Laporan ………...7

BAB II : GAMBARAN UMUM LOKASI PKLM 2.1 Sejarah Umum KPP Pratama medan Timur ………...9

2.2 Ruang Lingkup Wilayah Kerja KPP Pratama Medan Timur …...13

2.3 Struktur Organisasi KPP Pratama Medan Timur ……….14

2.4 Bidang-Bidang Kerja KPP Pratama Medan Timur ………..17

2.5 Deskripsi Kerja KPP Pratama Medan Timur ………....21

BAB III : GAMBARAN DATA 3.1 Defenisi Pajak ………26

3.2 Fungsi Pajak ………...27

3.3 Pengertian Ekstensifikasi Wajib Pajak ………...27

3.4 Pengertian Data Dan Jenis-Jenis Data ………...28

3.5 Dasar Hukum Pelaksanaan Ekstensifikasi Wajib Pajak ……….30

3.7 Ruang Lingkup Pelaksanaan Ekstensifikasi Wajib Pajak ……..31

3.8 Pemeriksaan Pajak ……….34

BAB IV : ANALISIS DATA DAN EVALUASI 4.1 Data Yang Digunakan Sebagai Dasar Pelaksanaan Ekstensifikasi Wajib Pajak ………....37

4.2 Kegiatan Pencarian Data ………....39

4.3 Pemanfaatan Data ………...41

4.4 Tahap-Tahap Pelaksanaan Kegiatan Ekstensifikasi Wajib Pajak ……….41

4.5 Pelaksanaan Ekstensifikasi Wajib Pajak ………43

4.6 Faktor Penghambat ……….47

4.7 Pelaksana Kegiatan Ekstensifikasi Wajib Pajak ……….48

4.8 Pengawasan ……….49

4.9 Perkembangan Jumlah Wajib Pajak Pada KPP Pratama Medan Timur ………...50

a. Analisis Perkembangan Jumlah WP Pada KPP Pratama Timur ……….50

b. Evaluasi ……….52

BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan ………55

BAB I

PENDAHULUAN

1. LATAR BELAKANG PKLM

Sesuai dengan fungsinya, pajak merupakan sumber dana untuk membiayai pengeluaran

rutin negara atau yang sering disebut dengan fungsi budgeter. Kepatuhan masyarakat dalam

membayar pajak sangat diperlukan demi mewujudkan cita-cita pembangunan nasional ke arah

masyarakat yang adil dan makmur.

Upaya-upaya yang dilakukan oleh Direktorat Jendral Pajak, baik intensifikasi maupun

ekstensifikasi yang dimulai sejak dua tahun yang lalu mulai membuahkan hasil. Hal ini dapat

dilihat dari terjadinya peningkatan penerimaan pajak yang cukup tinggi. Realisasi penerimaan

netto pajak (setelah dikurangi restitusi) selama triwulan I tahun 2008 mencapai Rp 113,533

triliun, atau 2,83% di atas target. Jumlah ini belum termasuk penerimaan PPh migas sesuai yang

tercatat dalam Fiscal News Jakarta. Jika dibandingkan dengan penerimaan triwulan I tahun 2007

yang jumlahnya Rp 79,559 triliun, penerimaan triwulan I tahun 2008 meningkat sebesar 42,7%.

Pada APBN 2008 surplus serbesar Rp 36,57 dari penerimaan pajak. Pada tahun 2008 Ditjen

Pajak mentargetkan penerimaan sebesar Rp 534,53 triliun, adapun realisasinya mencapai hingga

Rp 571,1 triliun. Meningkatnya pemohon wajib pajak baru diindikasi dengan terus bertambahnya

pemohon Nomor Pokok Wajib Pajak (NPWP) dengan adanya program Sunset Policy pada tahun

Sejak terjadinya krisis ekonomi, peranan kebijakan fiskal sangat penting. Perkembangan

pendapatan negara harus diupayakan lebih cepat dari perkembangan belanja negara. Dalam hal

ini, sektor pajak adalah sektor yang paling ideal dan paling menjanjikan untuk membiayai APBN

yang mana belanja negara tiap tahunnya terus meningkat. Apalagi pada zaman sekarang ini

banyak wajib pajak yang menganggap bahwa membayar pajak tidak ada gunanya, bahkan banyak

wajib pajak yang melakukan perlawanan terhadap Undang-Undang Perpajakan untuk

meminimalkan setoran pajaknya.

Alasan utama dipilihnya sektor pajak sebagai sumber dana utama merupakan upaya

pemerintah untuk melepaskan perekonomian negara dari ketergantungan pada pihak luar negeri.

Dengan digunakannya pajak sebagai dana utama pembangunan, diharapkan negara mampu

mandiri untuk membiayai pembangunan. Tekad kemandirian ini dapat diwujudkan secara nyata

dengan memaksimalkan penerimaan pajak melalui intensifikasi dan ekstensifikasi dari berbagai

jenis pajak.

Pajak merupakan penerimaan negara yang wajib dibayar oleh wajib pajak kepada negara

berdasarkan undang-undang yang dapat dipaksakan untuk menutupi pengeluaran-pengeluaran

umum dan pengeluaran pembangunan negara. Bila kita perhatikan keadaan sekeliling kita, seperti

jalan-jalan, sekolah-sekolah, serta fasilitas-fasilitas umum yang kita pakai tentu membutuhkan

biaya yang sangat besar untuk membangun dan memeliharanya. Untuk menutupi biaya-biaya

tersebut diperlukan dana, yang sekarang ini paling dominan bersumber dari pajak di samping

adanya sumber-sumber potensial lainnya.

Adapun salah satu upaya untuk meningkatkan penerimaan pajak adalah dengan

melaksanakan ekstensifikasi perpajakan. Dalam hal ini, berkaitan dengan penambahan jumlah

perpajakan ini yang paling sering dilakukan adalah penambahan jumlah wajib pajak yang tidak

mau untuk mendaftarkan dirinya sebagai wajib pajak atau pengysaha kena pajak.

Dengan Praktek Kerja Lapangan Mandiri (PKLM) ini, peserta diharapkan dapat

memperdalam pengetahuannya di bidang perpajakan serta untuk memberikan pengalaman praktis

atas teori-teori yang diperoleh selama kuliah di Program Diploma III Administrasi Perpajakan

FISIP USU, sehingga setelah peserta nantinya menamatkan studinya dapat memperoleh bekal

dan keterampilan untuk menghadapi dunia kerja yang nyata. Berdasarkan pada praktik

sehari-hari, banyak di antara masyarakat yang sudah terdaftar dan mempunyai Nomor Pokok Wajib

Pajak (NPWP) masih dikirimkan surat imbauan NPWP atau pemberiaan NPWP secara jabatan,

sedangkan adapula yang belum mempunyai NPWP tapi sama sekali belum dikirimkan surat

imbauan NPWP atau pemberian NPWP secara jabatan. Hal ini merupakan salah satu pelaksanaan

ekstensifikasi wajib pajak. Jadi, berdasarkan masalah tersebut Penulis ingin mengetahui lebih

lanjut langkah-langkah serta data-data apa saja yang menjadi dasar pelaksanaan ekstensifikasi

wajib pajak, sehingga tidak menimbulkan penafsiran negatif bagi kalangan masyarakat.

Untuk mengetahui lebih lanjut tentang permasalahan di atas, penulis tertarik untuk

memilih judul Laporan Tugas Akhir (LTA) tentang “PELAKSANAAN EKSTENSIFIKASI

WAJIB PAJAK DALAM UPAYA MENINGKATKAN PENERIMAAN PAJAK DI KANTOR

PELAYANAN PAJAK PRATAMA MEDAN TIMUR”

Pada dasarnya, pelaksanaan Praktik Kerja Lapangan Mandiri bertujuan untuk

mengembangkan atau menguji pengetahuan pesertanya.

Adapun yang menjadi tujuan PKLM ini adalah :

a. Untuk mengetahui langka-langkah serta data apa saja yang menjadi landasan pelaksanaan

ekstensifikasi wajib pajak.

b. Untuk mengetahui faktor-faktor penghambat dalam pelaksanaan ekstensifikasi wajib

pajak tersebut.

c. Untuk mengetahui upaya-upaya dalam mengatasi hambatan pelaksanaan ekstensifikasi

perpajakan tersebut.

Manfaat PKLM a. Bagi Mahasiswa

Dengan PKLM ini diharapkan akan memperdalam pengetahuan pesertanya di bidang

perpajakan khususnya pelaksanaan ekstensifikasi wajib pajak.

b. Bagi Instansi/Tempat PKLM (KPP Pratama Medan Timur)

Diharapkan dapat menjadi masukan atau sebagai pertimbangan untuk meningkatkan

penerimaan negara dari sektor pajak.

c. Bagi Masyarakat

Diharapkan dapat menambah pengetahuan masyarakat tentang perpajakan sekaligus

sebagai penyuluhan untuk meningkatkan kesadaran masyarakat untuk membayar pajak.

3. RUANG LINGKUP PKLM

Dalam hal ini, Penulis melakukan PKLM di Kantor Pelayanan Pajak Pratama Medan Timur.

1. Ruang lingkup pelaksanaan ekstensifikasi wajib pajak.

2. Persiapan dan langkah-langkah pelaksanaan ekstensifikasi wajib pajak.

3. Faktor-faktor penghambat dalam pelaksanaan ekstensifikasi wajib pajak.

4. METODE PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Metode yang digunakan dalam pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM)

adalah sebagai berikut :

Persiapan

Pada tahap ini Penulis melakukan persiapan-persiapan mulai dari penentuan tempat

Praktik Kerja Lapangan (PKLM), mencari bahan untuk pembuatan proposal serta

konsultasi dengan pihak dosen.

Studi Literatur

Di dalam tahap ini Penulis mencari berbagai bacaan seperti : Undang-Undang, Peraturan

Pemerintah, Peraturan Menteri Keuangan dan lain-lain maupun literatur yang

berhubungan dengan objek PKLM.

Observasi Lapangan

Di dalam tahap ini penulis melakukan observasi lapangan selama satu bulan. Yaitu

dengan mencari key informan, mengetahui waktu untuk memberikan surat pengantar,

melaksanakan wawancara dan mengamati proses ekstensifikasi wajib pajak pada KPP

Pratama Medan Timur.

Pengumpulan Data

Mengumpulkan data-data yang berhubungan dengan langkah-langkah pelaksanaan

ekstensifikasi wajib pajak.

Kegitan-kegiatan yang dilakukan dalam menganalisis dan mengevaluasi data meliputi

:

a. Penggunaan teknik-teknik analisis yang sesuai dengan bentuk dan macam data yang

diperoleh sesuai dengan tuntutan permasalahan Praktik Kerja Lapangan (PKLM).

b. Pengolahan data dengan memberikan penjelasan secara sistematis atas permasalahan

yang diangkat.

5. METODE PENGUMPULAN DATA

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik Kerja Lapangan

Mandiri (PKLM) ini, maka Penulis menggunakan metode pengumpulan data sebagai berikut :

Observasi

Pengumpulan data tentang pelaksanaan ekstensifikasi wajib pajak dan melakukan

pengamatan langsung tentang objek Praktik Kerja Lapangan Mandiri (PKLM)

Daftar Wawancara (Interview Guide)

Pengumpulan data dengan melakukan wawancara langsung dengan melibatkan pegawai

(key informan) Kantor Pelayanan Pajak Pratama Medan Timur baik secara lisan maupun

tulisan yang berhubungan dengan objek studi.

Daftar Dokumentasi

Pengumpulan data dengan melakukan studi dokumentasi yang berhubungan dengan

pelaksanaan ekstensifikasi wajib pajak.

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja Lapangan

Mandiri (PKLM) adalah sebagai berikut :

BAB I : PENDAHULUAN

Dalam BAB I Penulis mengemukakan Latar Belakang Praktik Kerja Lapangan

Mandiri, Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri, Ruang Lingkup

Praktik Kerja Lapangan Mandiri, Metode Praktik Kerja Lapangan Mandiri, Metode

Pengumpulan Data, dan Sistematika Penulisan Laporan Praktik Kerja Lapangan

Mandiri .

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Dalam BAB II berisi tentang sejarah singkat berdirinya Kantor Pelayanan Pajak

Pratama Medan Timur.

BAB III : GAMBARAN DATA

Dalam BAB ini Penulis membahas mengenai pelaksanaan ekstensifikasi wajib

pajak serta kendala-kendala yang dihadapi dalan pelaksanaannya.

BAB IV : ANALISIS DATA DAN EVALUASI

Dalam BAB ini Penulis menganalisis data yang diperoleh kemudian mengadakan

evaluasi serta memberikan interprestasi untuk menjawab rumusan masalah yang

diajukan.

BAB V : KESIMPULAN DAN SARAN

Penulis menarik kesimpulan dari uraian yang ada dan memberikan saran yang dapat

BAB II

GAMBARAN UMUM LOKASI PRAKTEK KERJA LAPANGAN MANDIRI (PKLM)

2.1 Sejarah Umum KPP Pratama Medan Timur

Di zaman penjajahan Belanda, Kantor Pelayanan Pajak (KPP) dinamakan Kantor

Belasting dan kemudian berubah menjadi Kantor Inspeksi Keuangan (setelah merdeka) yang

kemudian berubah menjadi Kantor Inspeksi Pajak yang induk organisasinya Direktorat Jendral

Pajak Departemen Keuangan RI. Tahun 1976 di Sumatera Utara berdiri 3 (tiga) Kantor Inspeksi

Pajak yaitu :

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Seiring dengan pertumbuhan ekonomi yang semakin cepat maka dirasakan perlu adanya

tambahan kantor untuk melayani masyarakat di dalam membayar pajak. Oleh sebab itu didirikan

Kantor Inspeksi Pajak Medan Timur (sekarang KPP Pratama Medan Timur dan KPP Pratama

Medan Kota).

Selanjutnya untuk lebih memantapkan nilai pelayanannya kepada masyarakat, maka

berdasarkan Kep. Menkeu RI tanggal 25 Maret 1989 N0. 267/KMK.01/1989, telah diadakan

perubahan yang telah menyeluruh pada Direktorat Jendral Pajak yang mencakup reorganisasi

Kantor Inspeksi Pajak (KIP) diganti nama menjadi Kantor Pelayanan Pajak (KPP). Dan juga

dibentuk Kantor Pelayanan PBB.

Kantor Pelayanan Pajak Medan Timur didirikan pada tanggal 1 April 1994 berdasarkan

keputusan Menkeu No. Kep.-758/KMK.01/1993 tanggal 3 Agustus 1993. Kantor Pelayanan

1. Kantor Pelayanan Pajak Medan Barat

2. Kantor Pelayanan Pajak Medan Utara

3. Kantor Pelayanan Pajak Medan Selatan

Terhitung mulai 1 April 1994 Kantor Pelayan Pajak berubah menjadi 4 (empat) wilayah

kerja yaitu :

1. Kantor Pelayanan Pajak Medan Utara

2. Kantor Pelayanan Pajak Medan Timur

3. Kantor Pelayanan Pajak Medan Barat dan,

4. Kantor Pelayanan Pajak Medan Binjai

Secara bertahap sejak tahun 2002, Kantor Pelayanan Pajak telah mengalami modernisasi

sistem dan stuktur organisasi menjadi instansi yang berorientasi pada fungsi, bukan lagi pada

jenis pajak. Kantor Pelayanan Pajak modern juga merupakan penggabungan dari Kantor

Pelayanan Pajak konvensional dan Kantor Pemeriksaan dan Penyidikan Pajak. Pada tahun 2002

tersebut, dibentuk 2 KPP Wajib Pajak Besar atau LTO (Large Tax Office). KPP ini menangani

300 WP Badan Terbesar di seluruh Indonesia dan hanya mengadministrasikan jenis pajak PPh

dan PPN.

Pada tahun 2003 dibentuk 10 KPP Khusus yang antara lain :

1. KPP BUMN

2. Perusahaan PMA

3. WP Badan dan Orang Asing

4. Perusahaan Masuk Bursa

Kemudian pada tahun 2004 dibentuk pula KPP Madya atau MTO (Medium Tax Office).

Sedangkan KPP Modern yang menangani WP terbanyak adalah KPP Pratama atau STO (Small

KPP Pratama baru dibentuk pada tahun 2006 s.d 2008. Perbedaan utama antara KPP STO

dengan KPP LTO maupun KPP MTO antara lain adalah dengan adanya Seksi Ekstensifikasi pada

KPP STO, sehingga dapat dikatakan pula KPP STO merupakan ujung tombak bagi Direktorat

Jendaral Pajak (DJP) untuk menambah rasio perpajakan di Indonesia.

Kantor Pelayanan Pajak Modern terbagi dalam 3 (tiga) jenis yaitu :

a. Kantor Pelayanan Pajak Besar

b. Kantor Pelayanan Pajak Madya

c. Kantor Pelayan Pajak Pratama

Dengan dibentuknya KPP Pratama maka Kantor Pelayanan Pajak di Kotamadya Medan

menjadi 7 (tujuh) KPP yaitu :

1. Kantor Pelayanan Pajak Pratama Medan Belawan, dengan ruang lingkup meliputi daerah :

a. Kecamatan Medan Deli

b. Kecamatan Medan Labuhan

c. Kecamatan Medan Belawan

d. Kecamatan Medan Marelan

2. Kantor Pelayanan Pajak Pratama Medan Timur, dengan ruang lingkup meliputi daerah:

a. Kecamatan Medan Tembung

b. Kecamatan Medan Timur

c. Kecamatan Medan Perjuangan

3. Kantor Pelayanan Pajak Pratama Medan Kota, dengan ruang lingkup meliputi daerah :

a. Kecamatan Medan Kota

b. Kecamatan Medan Amplas

c. Kecamatan Medan Area

4. Kantor Pelayanan Pajak Pratama Medan Polonia, dengan ruang lingkup meliputi daerah :

a. Kecamatan Medan Maimun

b. Kecamatan Medan Baru

c. Kecamatan Medan Selayang

d. Kecamatan Medan Tuntungan

e. Kecamatan Medan Polonia

f. Kecamatan Medan Johor

5. Kantor Pelayanan Pajak Pratama Medan Barat, dengan ruang lingkup meliputi daerah :

a. Kecamatan Medan Helvetia

b. Kecamatan Medan Sunggal

c. Kecamatan Medan Petisah

6. Kantor Pelayanan Pajak Pratama Medan Binjai, dengan ruang lingkup meliputi daerah :

a. Kota Binjai

b. Kabupaten Langkat

7. Kantor Pelayanan Pajak Pratama Lubuk Pakam, dengan ruang lingkup daerah meliputi :

a. Kabupaten Deli Serdang

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Kantor Pelayan Pajak

Medan Timur dimekarkan menjadi dua Kantor Pelayanan Pajak yaitu Kantor Pelayanan Pajak

Pratama Medan Kota dan Kantor Pelayanan Pajak Pratama Medan Timur.

2.2 Ruang Lingkup Wilayah Kerja KPP Pratama Medan Timur

Adapun Ruang lingkup Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Timur

adalah sebagai berikut :

b. Kecamatan Medan Timur

c. Kecamatan Medan Perjuangan

2.3 Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak dipimpin oleh seorang kepala kantor yang bertugas

melaksanakan kegiatan operasional pelayanan perpajakan dalam daerah wewenangnya

berdasarkan teknis yang ditetapkan Direktur Jenderal Pajak. Secara umum tugas Kantor

Pelayanan Pajak Pratama meliputi :

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan,

penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian

objek Pajak Bumi dan Bangunan,

2. Penetapan dan penerbitan produk hukum perpajakan,

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan

Surat Pemberitahuan, serta penerimaan surat lainnya,

4. Penyuluhan perpajakan,

5. Pelaksanaan registrasi Wajib Pajak,

6. Pelaksanaan Ekstensifikasi,

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak,

8. Pelaksanaan pemeriksaan pajak

9. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak,

10. Pelaksanaan konsultasi perpajakan,

11. Pelaksanaan Intensifikasi,

13. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan atau

Bangunan,

14. Pelaksanaan administrasi kantor.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak Pratama Medan

Timur adalah struktur organisasi linier dan staf yang berada dibawah seorang koordinasi Kepala

Kantor Wilayah I Direktorat Jendral Pajak Sumatera Utara, dimana seluruh pegawainya adalah

Pegawai Negeri Sipil dibawah naungan Departemen Keuangan RI.

Kantor Pelayanan Pajak dapat digolongkan menjadi 2 (dua) tipe, yaitu tipe A dan tipe B.

Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan yang tergolong dalam skala besar,

yang biasanya di ibukota propinsi sedangkan KPP tipe B merupakan Kantor Pelayanan Pajak

yang wilayah kerjanya tidak melebihi dari wilayah kerja Kantor pelayanan Pajak tipe A, biasanya

berada di kotamadya dan kabupaten, jadi berdasarkan wilayah diatas maka Kantor Pelayanan

Pajak Pratama Medan Timur dapat digolongkan KPP tipe A karena wilayahnya berkedudukan di

ibukota Propinsi Sumatera Utara.

Namun berdasarkan SK. Menkeu RI No.162/KMK.01/1997 tanggal 10 April 1997

tentang peningkatan KPP tipe B menjadi tipe A,sehingga dengan adanya surat keputusan itu KPP

tipe B tidak ada lagi di kantor wilayah I Dirjen Pajak Sumbagut.

Berdasarkan SK. Menkeu RI No. 94/KMK.01/1994 tanggal 29 Maret 1994 tentang

susunan organisasi Departemen Keuangan, maka tipe A terdiri dari Kepala Kantor Pelayanan

Pajak Medan Timur, membawahi 1 sub bagian, 8 seksi, 1 kantor penyuluhan ditambah kelompok

tenaga fungsional (yang berada diluar struktur organisasi Kantor Pelayanan Pajak) yakni terdiri

dari:

1. Sub Bagian Tata Usaha (TU)

3. Seksi Pengolahan Data dan Informasi (PDI)

4. Seksi Pajak Penghasilan Orang Pribadi

5. Seksi Pajak Penghasilan Badan

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya

8. Seksi Penagihan

9. Seksi Penerimaan dan Keberatan

10. Kantor Penyuluhan dan Pengamatan Potensi Perpajakan

Namun setelah adanya modernisasi perpajakan tahun 2006 Kantor Pelayanan Pajak

Pratama yang berdasarkan Peraturan Menteri Keuangan RI Nomor : 132/PMK.01/2006 tentang

Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak, maka Kantor Pelayanan

Pajak Pratama terbagi menjadi beberapa seksi yaitu :

1. Subbagian Umum

2. Seksi Pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10. Seksi Pengawasan dan Konsultasi IV

2.4 Bidang-Bidang Kerja Kantor Pelayanan Pajak Pratama Medan Timur 2.4.1 Sub Bagian Umum (Subbag. Umum)

Sub Bagian Umum mempunyai tugas melakukan urusan Tata Usaha, Kepegawaian,

Keuangan dan Rumah Tangga. Sub Bagian Umum membawahi 3 (tiga) Koordinator Pelaksana

yaitu :

1. Koordinator Pelaksana Tata Usaha dan Kepegawaian

2. Koordinator Pelaksana Keuangan

3. Koordinator Rumah Tangga

2.4.2 Seksi Pengolahan Data dan Informasi (Seksi PDI)

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan, urusan pengolahan

data dan informasi, pembuatan monografi pajak, penggalian potensi perpajakan serta

ekstensifikasi Wajib Pajak.

Seksi Pengolahan Data dan Informasi membawahi 3 (tiga) koordinator pelaksana yaitu :

1. Koordinator Pelaksana PDI I, bertugas untuk melaksanakan pengolahan data keluaran

dan masukan

2. Koordinator Pelaksana PDI II, bertugas untuk melaksanakan pegolahan data dan

menyajikan informasi perpajakan.

3. Koordinator Pelaksana PDI III, bertugas untuk melaksanakan penggalian potensi

perpajakan, ekstensifikasi wajib pajak dan membuat monografi perpajakan.

2.4.3 Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penerbitan produk hukum

perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan

registrasi Wajib Pajak, serta melakukan kerja sama perpajakan. Seksi Pelayanan membawahi 3

(tiga) koordinator pelaksana yaitu :

1. Koordinator Pelaksana Pelayanan Terpadu

2. Koordinator Pelaksana Surat Pemberitahuan

3. Koordinator Penyuluhan Perpajakan

2.4.4 Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak,

penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak,

serta penyimpanan dokumen-dokumen penagihan.

Seksi Penagihan membawahi 2 (dua) Koordinator Pelaksana yaitu :

1. Koordinator Pelaksana Tata Usaha Piutang Pajak.

2. Koordinator Pelaksana Penagihan Aktif.

2.4.5 Seksi Pemeriksaan

Seksi Pemeriksaan mempunyai tugas melakukan penyusunan rencana pemeriksaan,

pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah

Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

Peraturan Menteri Keuangan Nomor 426/PM.1/2007 tentang Uraian Jabatan Instansi

Vertikal Direktorat Jenderal Pajak mengatur :

“Uraian tugas dan kegiatan Kepala Seksi Pemeriksaan antara lain menyususn Daftar

Nominatif dan atau Lembar Pemeriksaan Wajib Pajak yang akan diperiksa, membuat

usulan pembatalan Daftar Nominatif dan atau Lembar Penugasan Pemeriksaan (LP2)

Pemeriksaan Pajak (SP3), Surat Pemberitahuan Pemeriksaan Pajak dan Surat

Pemanggilan Pemeriksaan Pajak”.

2.4.6 Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan pengamatan potensi

perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data nilai

objek pajak dalam menunjang ekstensifikasi.

Peraturan Menteri Keuangan Nomor 426/PM.1/2007 tentang Uraian Jabatan Instansi

Vertikal Direktoral Jenderal Pajak mengatur :

“Uraian tugas dan kegiatan Kepala Seksi Ekstensifikasi Perpajakan antara lain

melaksanakan penerbitan dan penatausahaan Surat Himbauan NPWP dan atau

pengukuhan Pengusaha Kena Pajak (PKP), menyusun Daftar Nominatif Wajib Pajak yang

akan dilakukan pemeriksaan untuk tujuan lain dalam rangka pemberian NPWP dan atau

pengukuhan PKP secara jabatan, dan membimbing pelaksanaan dan penatausahaan

pemeriksaan untuk tujuan lain dalam rangka pemberian NPWP dan atau pengukuhan PKP

secara jabatan”.

2.4.7 Seksi Pengawasan dan Konsultasi

Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan Konsultasi II, Seksi

Pengawasan dan Konsultasi III, Seksi Pengawasan Dan Konsultasi IV, masing-masing

mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak,

bimbingan / himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil

Wajib Pajak, analisis kinerja Wajib Pajak, melakukan rekonsiliasi data Wajib Pajak dalam rangka

melakukan intensifikasi, usulan pembetulan ketetapan pajak, usulan pengurangan Pajak Bumi

dan Bangunan serta Bea Perolehan Hak atas Tanah dan atau Bangunan dan melakukan evaluasi

2.4.8 Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional terdiri dari sejumlah jabatan Fungsional masing-masing

berdasarkan peraturan perundang-undangan. Setiap kelompok tersebut dikoordinasikan oleh

pejabat fungsional senior yang ditunjuk oleh Kepala Kantor Wilayah dan Kepala KPP Pratama

yang bersangkutan. Adapun jumlah Jabatan Fungsional tersebut ditentukan berdasarkan

kebutuhan dan beban kerja. Jenis dan jenjang jabatan fungsional diatur sesuai dengan peraturan

perundang-undangan.

2.5 Deskripsi Kerja KPP Pratama Medan Timur 2.5.1 Sub. Bagian Umum

Sub. Bagian Umum mempunyai prosedur standar kerja sebagai berikut :

a. Penerimaan dokumen di KPP

b. Pemrosesan dan penetausahaan dokumen masuk

c. Pelaksanaan pelantikan, sumpah dan serah terima jabatan serta pengambilan sumpah

Pegawai Negeri Sipil (PNS)

d. Pelaksanaan pembayaran tagihan melalui mekanisme langsung kepada rekanan

e. Pemusnahan dokumen, penyusunan laporan berkala KPP dan pembuatan laporan tahunan.

f. Penyusunan tanggapan/tindak lanjut terhadap Surat Hasil Pemeriksaan (SHP)/Laporan

Hasil Pemeriksaan (LHP) dari Itjen Depkeu/BPK/BPKP/Unit Fungsional Pemeriksa

Lainnya dan lain-lain.

2.5.2 Seksi Pengolahan Data dan Infomasi

Adapun prosedur standar kerja Seksi Pengolahan Data dan Informasi adalah :

a. Penyusunan rencana penerimaan pajak berdasarkan potensi pajak, perkembangan

ekonomi dan keuangan

c. Pemrosesan dan Penatausahaan dokumen masuk di Seksi PDI

d. Pembuatan dan penyampaian Surat Perhitungan dikirim ke Kantor Pelayanan Pajak lain

e. Pembentukan dan pemanfaatan Bank Data dan lain-lain.

2.5.3 Seksi Pelayanan

Seksi Pelayanan mempunyai prosedur standar kerja sebagai berikut :

a. Penatausahaan surat, dokumen, dan laporan wajib pajak pada Tempat Pelayanan Terpadu

(TPT)

b. Penyelesaian pemindahan wajib pajak di Kantor Pelayanan Pajak (KPP) lama dan baru

c. Penyelesaian permohonan pengukuhan Pengusaha Kena Pajak (PKP)

d. Pendaftaran dan pencabutan Nomor Pokok Wajib Pajak (NPWP)

e. Penyelesaian permohonan perpanjangan jangka waktu penyampaian SPT Tahunan PPh

f. Penerbitan Surat Teguran penyampaian SPT Masa dan SPT Tahunan PPh

g. Pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi dan lain-lain.

2.5.4 Seksi Penagihan

Seksi penagihan mempunyai prosedur standar kerja :

a. Pemrosesan dan penatausahaan dokumen masuk di Seksi Penagihan

b. Penatausahaan Surat Ketetapan Pajak dan Surat Tagihan Pajak (STP) beserta bukti

pembayarannya

c. Penyelesaian Usulan Pemeriksaan dalam rangka penagihan pajak

d. Penerbitan STP Bunga Penagihan, Surat Teguran Penagihan, Surat Paksa dan Surat

Perintah Melaksanakan Penyitaan (SPMP) serta Surat Keputusan Pencabutan Sita

e. Pembuatan Usulan Pencegahan dan Penyanderaan terhadap wajib pajak tertentu dan

lain-lain

Seksi Pemeriksaan mempunyai prosedur standar kerja sebagai berikut :

a. Penyelesaian SPT Tahunan Pajak Penghasilan Lebih Bayar

b. Penyelesaian Permohonan Pengembalian Kelebihan Pembayaran Pajak Penjualan Barang

Mewah

c. Penatausahaan Laporan Pemeriksaan Pajak dan Nota Penghitungan

d. Pengamatan KPP, pemeriksaan kantor, pemeriksaan lapangan dan penyelesaian Usulan

Pemeriksaan dan lain-lain.

2.5.6 Seksi Ekstensifikasi Perpajakan

Adapun prosedur standar kerja Seksi Ekstensifikasi Perpajakan di KPP adalah sebagai

berikut :

a. Pendaftaran objek pajak baru dengan penelitian kantor maupun lapangan

b. Penerbitan Surat Himbauan untuk ber-NPWP

c. Pencarian data potensi perpajakan dalam rangka pembuatan Monografi Fiskal

d. Penyelesaian Permohonan Penundaan Pengembalian SPOP dan mutasi sebagian atau

seluruhnya objek dan subjek pajak PBB

e. Penerbitan daftar nominatif untuk usulan SP3 PSL Ekstensifikasi dan lain-lain

2.5.7 Seksi Pengawasan dan Konsultasi

Seksi Pengawasan dan Konsultasi mempunyai prosedur standar kerja sebagai berikut :

a. Penyelesaian permohonan penggunaan nilai buku dalam rangka penggabungan usaha,

pengambilalihan usaha, atau pemekaran usaha

b. Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP) dan Surat Perintah

Membayar Imbalan Bunga (SPMIB)

c. Penyelesaian Permohonan Pembetulan Ketetapan Pajak Penghasilan, Pajak Pertambahan

d. Penyelesaian Permohonan Pengurangan atau Penghapusan Sanksi Administrasi PBB di

KPP

e. Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh atas Bunga

Deposito dan Tabungan serta Diskonto SBI yang diterima atau diperoleh Dana Pensiun

yang pendiriannya telah disahkan oleh Menteri Keuangan

f. Pembuatan Surat Pemberitahuan perubahan besarnya angsuran Pajak Penghasilan Pasal

25 (Dinamisasi) dan lain-lain.

2.5.8 Kelompok Jabatan Fungsional

Mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing

berdasarkan perundang-undangan yang berlaku. Kelompok jabatan fungsional terdiri dari

sejumlah jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan bidang

keahliannya. Setiap kelompok dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh

Kepala Kantor Wilayah dan Kepala KPP Pratama yang bersangkutan.

Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk

oleh Kepala Kantor Wilayah, Kepala KPP, Kepala KPPBB, atau Kepala Karikpa yang

bersangkutan.

2.5.9 Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan (KP2KP)

KP2KP mempunyai tugas melakukan urusan pelayanan, penyuluhan, dan konsultasi

perpajakan kepada masyarakat serta membantu Kantor Pelayanan Pajak Pratama dalam

melaksanakan pelayanan kepada masyarakat. KP2KP adalah instansi vertikal Direktorat Jenderal

Pajak yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor Pelayanan

Pajak Pratama.

a. Pelaksanaan penyuluhan, sosialisasi, dan pelayanan konsultasi perpajakan kepada

masyarakat,

b. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak,

c. Bimbingan dan konsultasi teknis perpajakan kepada Wajib Pajak,

d. Pemberian pelayanan kepada masyarakat di bidang perpajakan dalam rangka

membantu Kantor Pelayana Pajak Pratama,

e. Pelaksanaan administrasi kantor

KP2KP terdiri dari :

1. Petugas Tata Usaha

2. Kelompok Jabatan Fungsional

BAB III

GAMBARAN DATA 3.1 Defenisi Pajak

Para ahli dalam bidang perpajakan memberikan pengertian yang berbeda

beda tentang perpajakan, namun pada dasarnya maksud dan tujuannya adalah

sama.

Rochmat Soemitro tahun 1997 (dalam Mardiasmo 2003) berpendapat bahwa :

Pajak adalah iuran rakyat kepada kas negara (peralihan harta dari sektor partikelir ke sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tidak mendapat jasa timbal (tegen prestasi) yang langsung dapat ditunjuk yang digunakan untuk membiayai pengeluaran umum (publieke uitgaven).

Sebenarnya pajak adalah kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya “digunakan”untuk “publik saving” yang merupakan sumber utama untuk mebiayai “publik investment”.

Dari pendapat diatas dapat diketahui bahwa pajak adalah kewajiban yang harus dibayar ke

kas negara berdasarkan undang-undang untuk membiayai pengeluaran rutin dan publik saving.

Sedangkan menurut Prof. Dr. P.J. A. Adriani tahun 1998 (dalam Liberty P. 2002) :

Pajak adalah iuran kepada kas negara (yang dapat dipaksakan) yang terutang oleh wajib membayarnya menurut peraturan-peraturan, tidak mendapatkan prestasi kembali yang langsung dapat ditunjuk, dan gunanya adalah untuk membiayai pengeluaran-pengeluaran umumnya berhubungan dengan tugas negara menyelenggarakan pemerintah.

Dari defenisi tersebut diatas dapat diketahui ciri-ciri yang melekat pada pengertian pajak, yaitu :

a. Pajak dapat dipaksakan pemungutannya (berdasarkan undang-undang)

b. Membayar pajak tidak mendapatkan kontra prestasi/timbal balik secara langsung

c. Pajak dipungut oleh negara, baik pemerintah pusat maupun pemerintah daerah

d. Pajak dipergunakan untuk membiayai pengeluaran-pengeluaran negara.

3.2 Fungsi Pajak

a. Fungsi Budgeter, yaitu fungsi yang letaknya disektor publik dimana pajak merupakan

suatu sumber untuk memasukkan uang ke kas negara yang akan digunakan untuk

membiayai pengeluaran-pengeluaran rutin negara, dan apabila setelah itu masih terdapat

surplus akan digunakan untuk membiayai investasi pemerintah.

b. Fungsi Reguler (mengatur), yaitu pajak digunakan sebagai alat untuk mencapai tujuan

tertentu selain di bidang keuangan yang umumnya ditujukan terhadap sektor swasta.

3.3 Pengertian Ekstensifikasi Wajib Pajak

Berdasarkan Surat Edaran Direktorat Jenderal Pajak Departemen Keuangan Republik

Indonesia No. : SE.06/PJ.9/2001 ekstensifikasi wajib pajak dilakukan dalam rangka

meningkatkan jumlah wajib pajak dan mengoptimalkan penerimaan pajak.

Dalam Surat Edaran tersebut adapun yang dimaksud dengan :

a. Ekstensifikasi Wajib Pajak adalah kegiatan yang berkaitan dengan penambahan jumlah

wajib pajak terdaftar dan perluasan objek pajak dalam administrasi Direktorat Jenderal

Pajak (DJP).

b. Pemeriksaan adalah kegiatan optimalisasi penggalian penerimaan pajak terhadap objek

pajak serta subjek pajak yang telah tercatat atau terdaftar dalam administrasi DJP serta

hasil dari pelaksanaan ekstensifikasi wajib pajak sebagaimana tersebut di atas.

3.4 Pengertian Data dan Jenis-Jenis Data

Berdasarkan Pedoman Induk Tata Usaha Pengolahan Data (PTUPD) tahun 1992, data

adalah keterangan dalam segala bentuk baik yang terutang dalam tulisan, media elektronik dan

rekaman.

Berdasarkan pengertian data tersebut di atas, data dapat dibedakan berdasarkan :

3.4.1 Berdasarkan Klasifikasinya :

Adalah keterangan yang menunjukkan kegiatan atau keadaan secara umum dalam

suatu masa tertentu tanpa menunjukkan secara khusus kegiatan atau keadaan wajib pajak

tertentu.

b. Data Mikro

Adalah keterangan yang menunjukkan secara khusus memberi

petunjuk kegiatan atau keadaan wajib pajak badan maupun perseorangan dalam peristiwa

atau masa tertentu.

3.4.2 Berdasarkan Jumlah Satuannya, data dibedakan atas :

a. Data Tunggal, yaitu data mikro dalam suatu dokumen hanya memberi petunjuk tentang

kegiatan atau keadaan seseorang/satu wajib pajak dalam suatu masa tertentu.

b. Data Gabungan, yaitu data mikro dalam suatu dokumen yang dapar memberi petunjuk

tentang kegiatan beberapa wajib pajak badan maupun perseorangan dalam suatu masa

tertentu.

3.4.3 Nilai data adalah nilai yang dinyatakan dalam satuan uang dari suatu keadaan peristiwa

atau perbuatan. Misalnya :

a. Nilai bukti potong PPh Pasal 23 adalah nilai sewa / deviden / royalti / bunga.

b. Nilai bukti potong PPh Pasal 21 dalah nilai gaji.

c. Nilai NJOP adalah nilai jual bumi dan bangunan, dan lain-lain.

3.4.4 Sumber Data adalah asal darimana data itu diperoleh, yaitu :

a. Wajib Pajak sendiri menghasilkan data antara lain berupa SPT, surat menyurat wajib

b. Instansi atau lembaga pemerintah/swasta, karena tugasnya menghasilkan data antara lain

berupa izin tenaga kerja asing/izin penempatan tenaga kerja asing, surat izin tempat

usaha, surat izin usaha perdagangan, izin mendirikan bangunan, akte pendirian,

pengesahan badan hukum, sertifikat tanah dan lain-lain.

c. Dari pihak ketiga, antara lain temuan-temuan pada waktu pemeriksaan berupa bukti

pemungutan/pemotongan pajak, faktur pajak, invoice, voucher dan surat menyurat

lainnya.

d. Mass Media, baik berupa media cetak, media elektronik, brosur-brosur, televisi, radio dan

lain-lain.

e. Manca negara (khususnya negara partner tax treaty)

3.4.5 Pengolah data unit organisasi Direktorat Jenderal Pajak yang ditugaskan untuk melakukan

proses pengolahan data sehingga siap untuk disajikan, disalurkan dan dimanfaatkan.

3.5 Dasar Hukum Pelaksanaan Ekstensifikasi Wajib Pajak

Adapun yang menjadi dasar hukum pelaksanaan ekstensifikasi wajib pajak ini adalah

sebagai berikut :

a. Surat Edaran Dirjen Pajak Nomor : SE-06/PJ.9/2001 Tentang Pelaksanaan Ekstensifikasai

Wajib Pajak dan Intensifikasi Wajib Pajak,

b. Surat Edaran Dirjen Pajak Nomor : SE-04/PJ.7/2001 Tentang Pemeriksaan Sederhana

Lapangan dalam Rangka Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak,

c. Surat Edaran Dirjen Pajak Nomor : SE-07/PJ/2005 tentang Kebijakan Pemeriksaan

Tujuan Lain,

d. Peraturan Menteri Keuangan No. 132/PMK.01/2006 tentang Organisasi dan Tata Kerja

e. Surat Edaran Dirjen Pajak Nomor : SE-04/PJ.04/2007 tentang Rencana Pemeriksaan

Nasional dan Kebijakan Umum Pemeriksaan Tahun 2007

f. UU No. 16 Tahun 2000 Tentang Ketentuan Umum dan Tata Cara Perpajakan perihal

kewajiban mendaftarkan diri dan memperoleh NPWP.

3.6 Unit Organisasi Pelaksana Ekstensifikasi Wajib Pajak

Adapun unit organisasi yang melaksanakan kegiatan ekstensifikasi wajib pajak adalah

sebagai berikut :

a. Seksi Pengolahan Data dan Informasi (PDI) pada Kantor Pelayanan Pajak (KPP) serta

kantor penyuluhan pajak yang di luar kota kedudukan KPP,

b. Dalam hal ekstensifikasi wajib pajak dan intensifikasi pajak dimaksudkan untuk

menghitung jumlah pajak yang terutang, kepala KPP dapat menunjuk petugas pada seksi

PPh, seksi PPN dan Pajak Langsung Lainnya, serta seksi lainnya yang ada pada KPP

untuk diperbantukan kepada seksi PDI dan Kantor Penyuluhan Pajak.

c. Khusus untuk pelaksanaan ekstensifikasi wajib pajak dalam tahun 2001, dilakukan oleh

tim dan satuan tugas yang dikoordinir oleh kepala seksi PDI dengan pengarahan dan

pengawasan oleh Kepala Kantor Pelayanan Pajak.

3.7 Ruang Lingkup Pelaksanaan Ekstensifikasi Wajib Pajak

Ruang lingkup pelaksanaan ekstensifikasi wajib pajak meliputi :

a. Pemberian NPWP dan atau Pengukuhan sebagai PKP, termasuk pemberian NPWP secara

jabatan terhadap wajib pajak PPh orang pribadi yang berstatus sebagai karyawan

perusahaan, orang pribadi yang bertempat tinggal di wilayah atau lokasi pemukiman atau

perumahan, dan orang pribadi lainnya (termasuk orang asing yang bertempat tinggal di

Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan), yang menerima atau

NPWP adalah nomor pokok yang diberikan kepada WP sebagai sarana dalam administrasi

perpajakan yang digunakan sebagai tanda pengenal diri atau identitas WP dalam melaksanakan

hak dan kewajiban perpajakannya.

Yang dimaksud pemberian NPWP atau pengukuhan PKP secara jabatan adalah pemberian

NPWP atau Pengukuhan sebagai PKP tehadap WP atau PKP yang telah memenuhi syarat untuk

memperoleh NPWP atau dikukuhkan sebagai PKP tetapi mereka tidak/belum mendaftarkan diri

unruk diberikan NPWP dan/atau NP PKP.

Sesuai dengan KEP-338/P.J/2001 yang dimaksud dengan wajib pajak orang pribadi yang

berstatus karyawan adalah karyawan tetap yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan yang jumlahnya diatas PTKP.

b. Pemberian NPWP di lokasi usaha, termasuk pengukuhan sebagai PKP, terhadap orang

pribadi pengusaha tertentu yang mempunyai lokasi usaha di sentra perdagangan atau

perbelanjaan atau pertokoan atau perkantoran atau mal atau plaza atau kawasan industri

atau sentra ekonomi lainnya.

Dalam rangka tertib administrasi, Pasal 3 A KEP 161/PJ/2001 menegaskan bahwa setiap

pengusaha OP yang melakukan penyerahan BKP atau JKP wajib memiliki NPWP dan wajib

mempunyai nomor Pengukuhan sebagai PKP.

Tempat pengukuhan atau pelaporan sebagai PKP adalah di KPP yang wilayah kerjanya

melipiti tempat tinggal atau tempat kedudukan dan/atau tempat kegiatan usaha.

Waktu melaporkan usaha untuk dikukuhkan sebagai Pengusaha Kena Pajak harus

dilakukan selambat-lambatnya satu bulan setelah saat usaha mulai dijalankan dan kepadanya

akan diberikan nomor Pengukuhan Pengusaha Kena Pajak, saat itulah yang bersangkutan menjadi

PKP yang terdaftar, yaitu pengusaha yang telah dikukuhkan sebagai PKP yang telah dicatat

Setiap pengusaha yang melaporkan usahanya untuk dikukuhkan sebagai PKP diwajibkan

mengisi formulir, yang harus diisi dan ditanda tangani sendiri, boleh menunujukkan kuasanya,

tetapi harus didukung dengan surat kuasa khusus.

c. Pemberian NPWP dan atau pengukuhan sebagai PKP terhadap Wajib Pajak badan yang

berdasarkan data yang dimiliki atau diperoleh ternyata belum terdaftar sebagai wajib

pajak dan atau PKP baik di domisili atau lokasi.

Wajib pajak badan wajib mendaftarkan diri untuk mendapatkan NPWP ke KPP yang

wilayahnya meliputi tempat tinggal atau tempat kedudukan usaha paling lama 1 (satu)

bulan setelah usaha mulai dijalankan.

3.8 Pemeriksaan Pajak

Pemeriksaan pajak adalah serangkaian kegiatan untuk mencari, mengumpulkan dan

mengolah data dan/atau ketetapan lainnya dalam rangka pengawasan kepatuhan pemenuhan

kewajiban perpajakan berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Peraturan Menteri Keuangan Nomor :199/PMK.03/2007 tentang Tata cara Pemeriksaan

Pajak, antara lain mengatur bahwa pemeriksaan untuk tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundang-undangan perpajakan dilakukan dengan kriteria antara lain

sebagai berikut :

a. Pemberian Nomor Pokok Wajib Pajak (NPWP) secara jabatan

b. Penghapusan NPWP

c. Pengukuhan atau pancabutan pengukuhan Pengusaha Kena Pajak

d. Wajib Pajak mengajukan keberatan

e. Pengumpulan bahan guna penyusunan Norma Penghitungan Penghasilan Neto

g. Penentuan Wajib Pajak berlokasi didaeraha terpencil

h. Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai

i. Pemeriksaan dalam Rangka penagihan pajak

j. Penentuan saat produksi dimulai atau memperpanjang jangka waktu kompensasi kerugian

sehubungan dengan pemberian fasilitas perpajakan , dan atau

Tujuan pemeriksaan adalah untuk mendidik dan mengingatkan/menghukum wajib pajak

terhadap arti kejujuran pajak. Pemeriksaan pajak dilakukan oleh pegawai DJP, yakni PNS yang

memiliki keahlian sebagai pemeriksa, selain itu pemeriksa pajak bisa merupakan tenaga ahli yang

ditumjuk oleh DJP, misalkan pegawai Badan Pemeriksa Keuangan dan Pembangunan,

Inspektorat Jendral Departemen Keuangan dan Pemeriksa dari akuntan publik.

Adapun jenis pemeriksaan itu antara lain :

1. Pemeriksaan Lengkap yaitu pemeriksaan lapangan untuk seluruh jenis tahu pajak, untuk

tahun pajak berjalan, untuk tahun-tahun sebelumnya yang akan dilakukan dengan

menerapkan teknik-teknik pemeriksaan yang lazim digunakan, umumnya pemeriksaan ini

dilakukan oleh Kantor Pemeriksaan dan Penyidikan Pajak,

2. Pemeriksaan Sederhana yaitu serangkaian kegiatan pemeriksaan untuk mengumpulkan

dan mengolah data dan/atau kegiatan lainnya dengan menerapkan teknik pemerikasaan

dengan bobot dan kedalaman yang sederhana, pemeriksaan sederhana ini dapat dibagi

dua, yaitu :

a. Pemeriksaan Sederhana Lapangan, yaitu pemeriksaan yang bertujuan untuk

memberikan NPWP dan/atau Pengukuhan Pengusaha Kena Pajak secara jabatan.

Ruang lingkup pemeriksaan sederhana lapangan dalam rangka kegiatan ekstensifikasi

wajib pajak meliputi pemeriksaan terhadap calon WP yang telah dikiri surat himbauan

1. Calon WP tidak menanggapi atau merespon surat himbauan,

2. Calon WP menanggapi surat himbauan dan menyatakan bahwa dirinya tidak wajib

memiliki NPWP,

3. Surat himbauan kembali dari kantor pos (Kempos).

b. Pemeriksaan Sederhana Kantor, yaitu pemeriksaan untuk jenis pajak tertentu dalam

tahun pajak berjalan dengan menggunakan data-data yang ada di dalam kantor.

BAB IV

ANALISIS DATA DAN EVALUASI

4.1 Data Yang Digunakan Sebagai Dasar Pelaksanaan Ekstensifikasi Wajib Pajak

Sesuai dengan surat edaran Direktorat Jendral Pajak No : SE-06/PJ.9/2001 data yang

digunakan untuk pelaksanaan ekstensifikasi wajib pajak meliputi data intern dan data ekstern,

antara lain :

a. Pelanggan listrik untuk rumah tinggal dengan muatan 6.600 watt atau lebih,

b. Pelanggan Telkom dengan pembayaran pulsa rata-rata perbulan Rp.300.000, atau lebih,

c. Pemilik mobil dengan nilai Rp. 200.000.000 atau lebih, atau pemilik motor dengan nilai

Rp. 100.000.000 atau lebih,

d. Pemegang paspor Indonesia, kecuali pemegang paspor haji dan pemegang paspor tenaga

kerja Indonesia (tidak termasuk wak pesawat terbang atau kapal laut),

e. Tenaga kerja asing (expatriate) yang bertempat tinggal atau berada di Indonesia lebih dari

183 hari dalam jangka waktu 12 bulan,

f. Karyawan lokal kedutaan besar asing atau organisasi internasional,

g. Pemilik tanah dan atau bangunan dengan Nilai Jual Objek Pajak (NJOP) Rp.

1.000.000.000 atau lebih berdasarkan data kartu jalan atau peta blok atau DHR atau data

SPOP,

h. Data Orang Pribadi atau Badan selaku penjual atau pembeli tanah dan atau bangunan dari

laporan pejabat Pembuat Akte Tanah (PPAT) atau informasi dari notaris dengan Rp.

60.000.000 atau lebih,

i. Pemilik telepon selular pasca bayar,

k. Pemegang polis atau premi asuransi,

l. Pemegangkartu keanggotaan golf,

m. Artis,

n. Pemilik atau penyewa ruang apartemen atau kondiminium,

o. Pemilik kapal pesiar atay “yacth”, “speed boad” dan pesawat terbang,

p. Pemilik saham yang diperdagangkan di pasar bursa,

q. Pemilik rumah sewa dan kost,

r. Pemegang saham, komisaris, direktur dan penerima deviden,

s. Pemilik atau penyewa atau pengguna dan pengelola ruangan pada sentra perdagangan

atau perbelanjaan atau pertokoan atau perkantoran atau mal atau plaza atau kawasan

indurtri atau sentra ekonomi lainnya,

t. Subjek pajak yang berdasarkan data pada lampiran Surat Pemberitahuan (SPT), telah

memenuhi syarat sebagai wajib pajak, tetapi belum mempunyai NPWP,

u. Data yang ditemukan dalam pelaksanaan Pemeriksaan Sederhana Lapangan (PSL).

4.2 Kegiatan Pencarian Data

Sesuai dengan kegiatan yang dilakukan, pencarian data dapat dibedakan menjadi :

a. Pencarian data secara aktif meliputi :

1. Pertama-tama dilakukan penjajakan mengenai instansi / asosiasi / persekutuan profesi

yang akan dihubungi dan jenis-jenis data yang akan diminta,

2. Setelah diketahui instansi / asosiasi / persekutuan profesi serta jenis data yang akan

diminta, dilakukan penjajakan untuk mengetahui cara-cara mendapatkan data,

3. Setelah hal tersebut diatas, maka disiapkan :

b. Surat Tugas Pencarian Data (KP.PDIP 3.7)

4. Surat Permintaan Data dan tugas pencarian data (setelah ditanda tangani Kepala KPP)

dicatat pada buku register pencarian data (KP.PDIP 3.23) untuk selanjutnya

diserahkan kepada petugas yang akan menyampaikan atau mengirim surat tersebut.

Adapun rincian surat tersebut adalah sebagai berikut :

- Lembar I : Untuk Instansi / Lembaga pemerintah / swasta sumber,

- Lembar II : Dikirim kepada Kakanwil atasan langsung KPP,

- Lembar III : Disimpan sebagai arsip.

Dengan berbekal surat tersebut, petugas mendatangi instansi / asosiasi / persekutuan

profesi yang bersangkutan untuk meminta data sebagaimana telah diuraikan dalam surat

permintaan data tersebut. Sebagai bukti bahwa tugas menghubungi instansi / asosiasi /

persekutuan profesi yang bersangkutan telah dilaksanakan, maka petugas tersebut meminta agar

pihak yang dikunjungi membubuhkan cap, tanda tangan serta tanggal pada surat tugas untuk

selanjutnya dicatat pada buku register pencarian data (KP.PDIP 3.23).

Upaya yang dilakukan oleh Direktorat Jenderal Pajak untuk menjangkauwaji pajak

semaksimal mungkin adalah dengan melaksanakan ekstensifikasi wajib pajak, yaitu dengan cara

menjalin kerja sama dengan berbagai instansi pemerintah, Badan Usaha Milik Negara (BUMN)

dan instansi swasta. Dalam hal ini Kantor Pelayanan Pajak sebagai unsur pelaksana Direktorat

Jenderal Pajak yang langsung berhubungan dengan masyarakat / wajib pajak, maka dalam

pelaksanaannya dibebankan kepada fiskus untuk mencari wajib pajak yang potensial agar

memiliki NPWP dan sekaligus menghimbau kesadaran untuk membayar pajak bagi masyarakat

yang belum mendaftarkan diri untuk mendapatkan NPWP.

Dari hasil himbauan inilah data-data diperoleh dari pihak ketiga, misalnya data berupa

tercantum dalam data-data tersebut mula-mula dicek dengan menggunakan komputer, kemudian

diadakan pemeriksaan sesuai dengan alamatnya apakah sudah terdaftar sebagai wajib pajak.

Apabila wajib pajak tersebut tidak dikenal maka unit pengolahan data tersebut memberi tanda

pada daftar WP tidak dikenal maka akan diterbitkan surat himbauan NPWP kemudian dikirimkan

kepada wajib pajak. Sebagaimana yang telah ditentukan dalam surat himbauan tersebut, bila

sampai tanggal jatuh tempo sudah lewat tapi wajib pajak tidak memberi tanggapan akan

dilakukan verifikasi lapangan atau Pemeriksaan Sederhana Lapangan (PSL).

4.3 Pemanfaatan Data

Berdasarkan tujuannya, data-data yang diperoleh dari Wajib Pajak digunakan untuk

pelaksanaan ekstensifikasi wajib pajak dan intensifikasi pemungutan pajak. Pemanfaatan data

untuk kegiatan ekstensifikasi wajib pajak dilakukan apabila data tersebut menyangkut wajib

pajak yang belum terdaftar (belum mempunyai NPWP, belum mendaftarkan usahanya untuk

dikukuhkan sebagai PKP) yang berdomisili atau bertempat kedudukan di wilayah kerja KPP

Pratama Medan Timur. Atas data-data tersebut, KPP Pratama Medan Timur mengirim surat

himbauan kepada calon WP supaya mendaftarkan diri atau usahanya sebagai Wajib Pajak atau

Pengusaha Kena Pajak.

4.4 Tahap-Tahap Pelaksanaan Kegiatan Ekstensifikasi Wajib Pajak

Agar pelaksanaan kegiatan ekstensifikasi wajib pajak dapat dilakukan sesuai dengan

tujuan yang diharapkan, maka pelaksanaan ekstensifikasi wajib pajak harus direncanakan dengan

sebaik-baiknya. Adapun yang menjadi tahap-tahap pelaksanaan ekstensifikasi WP tersebut adalah

sebagai berikut :

a. KPP melakukan identifikasi terhadap data yang diperoleh pada waktu pencarian data

tersebut diatas dan mencocokkannya dengan data Master File Lokal (MFL) melalui

b. KPP membuat daftar nominatif Wajib Pajak yang belum mempunyai NPWP dan atau

Surat Pengukuhan Pengusaha Kena Pajak (SP PKP) sesuai dengan data yang dimiliki.

c. KPP mempersiapkan sarana dan prasarana administratif yang diperlukan.

d. KPP melaksanakan koordinasi dengan instansi di luar DJP yang terkait dalam

pelaksanaan kegiatan ekstensifikasi wajib pajak.

e. KPP membuat dan mengirimkan pemberitahuan kepada wajib pajak yang terdapat dalam

daftar nominatif dengan menggunakan formulir pemberitahuan untuk mendaftarkan diri

sebagai wajib pajak.

Pemberitahuan tersebut dikirim dengan melampirkan formulir surat jawaban wajib pajak,

formulir pernyataan wajib pajak mengenai besarnya peredaran usaha, formulir Surat

Setoran Pajak (SSP), formilir SPT ( Surat Pemberitahuan), formulir Pendaftaran Wajib

Pajak dan Leaflet penyuluhan pajak.

f. Kakanwil DJP dapat menentukan prioritas pelaksanaan ekstensifikasi wajib pajak, dan

g. Kakanwil DJP dapat menentukan besarnya nilai yang tercantum dalam data-data yang

ditemukan sebagaimana yang telah dijelaskan pada bab III diatas tentang data yang

digunakan dalam pelaksanaan ekstensifikasi wajib pajak mulai dari huruf a sampai

dengan h dan disesuaikan dengan kondisi wilayah masin-masing.

4.5 Pelaksanaan Ekstensifikasi Wajib Pajak

Sesuai dengan tujuan kegiatan ekstensifikasi wajib pajak, prioritas utama kegiatan

ekstensifikasi wajib pajak ini ditujukan untuk menambah jumlah wajib pajak atau Pengusaha

Kena Pajak (PKP) yang terdaftar dalam administrasi perpajakan.

a. Wajib pajak menanggapi dan bersedia untuk mendaftarkan diri dan diberikan NPWP

dan atau dikukuhkan sebagai PKP dengan mengisi formulir pendaftaran wajib pajak

dan atau Pengudaha Kena Pajak (PKP)

b. Wajib pajak tidak menanggapi pemberitahuan, walaupun pemberitahuan sudah

diterima

c. Wajib pajak menanggapi pemberitahuan dengan menyatakan bahwa yang

bersangkutan tidak wajib memiliki NPWP dan atau belum perlu dikukuhkan sebagai

Pengusaha Kena Pajak

d. Wajib pajak menanggapi pemberitahuan dengan menyatakan bahwa yang

bersangkutan sudah memiliki NPWP dan atau telah dikukuhkan sebagai Pengusaha

Kena Pajak (PKP)

e. Wajib pajak menaggapi pemberitahuan dengan menyatakan bahwa yang

bersangkutan dengan menyatakan bahwa yang bersangkutan sudah memiliki NPWP

dan dikukuhkan sebagai PKP di Kantor Pelayanan Pajak lainnya, atau

f. Wajib pajak tidak menanggapi oleh karena pemberitahuan kembali dari kantor pos

(Kempos).

4.5.2 Terdapat wajib pajak yang berusaha di sentra perdagangan atau perbelaanjaan atau

perkantoran atau pertokoan atau mal atau plaza atau sentra ekonomi lainnya, seluruhnya

dilakukan dengan Pemeriksaan Sederhana Lapangan (PSL).

4.5.3 Terhadap wajib pajak yang selain yang dimaksud dalam b diatas sepanjang wajip pajak

menanggapi dan bersedia untuk mendaftarkan diri dan diberikan NPWP dan atau

dikukuhkan sebagai PKP dengan mengisi formulir pendaftaran Wajib Pajak dan

Pengusaha Kena Pajak (PKP) akan dilakukan proses pemberian NPWP dan atau

4.5.4 Terhadap wajib pajak, selain terhadap wajib pajak yang berusaha disentra perdagangan

atau perbelanjaan atay perkantoran atau pertokoan atau mal atau plaza atau sentra

ekonomi lainnya, sepanjang wajib pajak tersebut tidak menanggapi pemberitahuan,

walaupun pemberitahuan sudah diterima, oleh seksi Ekstensifikasi Perpajakan data wajib

pajak tersebut diteruskan ke seksi PDI setelah itu ke seksi Tata Usaha Perpajakan untuk

dilakukan proses pemberian NPWP dan atau pengukuhan sebagai PKP secara jabatan

dengan tata cara yang sudah ditentukan,

4.5.5 Terhadap wajib pajak, selain terdapat wajib pajak yang berusaha di sentra perdagangan

atau perbelanjaan atau perkantoran atau pertokoan atau mal atau plaza atau sentra

ekonomi lainnya, sepanjang memenuhi keadaan bahwa wajib pajak tersebut menanggapi

pemberitahuan dengan menyatakan bahwa yang bersangkutan tidak wajib memiliki

NPWP dan atau belum perlu dikukuhkan sebagai Pengusaha Kena Pajak, akan dilakukan

pemeriksaan sederhana lapangan.

4.5.6 Terhadap Wajib pajak selain yang dimaksud dalam angka 4.5.2 sepanjang memenuhi

keadaan yang dimaksud pada angka 4.5.1 huruf d dan e, dilakukan pencocokan dengan

MFL (Master File Lokal) dan setelah itu diadakan pencocokan dengan MFL tersebut.

4.5.7 Dalam hal wajib pajak telah terdaftar dengan nama dan alamat domosili wajib pajak

sesuai dengan MFL, dilakukan updating data yang terdaftar dalam daftar nominatif wajib

pajak dengan membubuhkan catatan bahwa wajib pajak sudah terdaftar dan sekaligus

mencantumkan NPWP dalam kolom keterangan.

4.5.8 Dalam hal wajib pajak terdaftar namun nama dan alamatnya berbeda dengan MFL,

dilakukan PSL (Pemeriksaan Sederhana Lapangan).

4.5.9 Dalam hal wajib pajak ternyata belum terdaftar, dilakukan Pemeriksaan Sederhana

Adapun pelaksaan pemeriksaan didasrkan pada surat edaran Dirjen Pajak No.

SE-04/PJ.04/2007, perihal pemeriksaan sederhana lapangan dalam rangka ekstensifikasi wajib pajak

dan ektensifikasi pajak. Pemeriksaan bertujuan untuk mengetahui keadaan calon WP yang

sebenarnya dan membuktikan atas respon dari wajib pajak.

Sebelum pemeriksaan lapangan dimulai, tim pemeriksa dibentuk minimal terdiri dari tiga

orang yakni, Kepala Seksi Ekstensifikasi perpajakan atau Kepala Kantor Penyuluhan Pajak

sebagai supervisor, ketua tim dan anggota pemeriksa. Dalam hal domisili calon WP terletak di

luar kota wilayah KPP Pratama Medan Timur, maka pelaksana pemeriksa lapangan adalah

Kantor Penyuluhan Perpajakan.

Dalam pelaksanaan di lapangan apabila pemeriksa tidak menemukan alamat calon WP

sebagai mana tertera dalam SPPP, calon WP tidak dikenal oleh masyarakat lingkungan sekitar,

maka harus dibuktikan dengan surat keterangan dari aparat pemerintah setempat (lurah/camat).

Apabila WP ditemukan tim pemeriksa, maka diadakan wawancara singkat dengan

menanyakan apakah yang bersangkutan sudah memiliki NPWP atau membuktikan kebenaran

data yang diperoleh. Untuk calon WP yang belum mempunyai NPWP dengan penghasilan

melebihi PTKP, maka kepadanya akan diberikan NPWP. Adakalanya tim pemeriksa menemukan

WP yang cukup potensial namun dengan sengaja selalu menghindari tim pemeriksa seperti tidak

mau membukakan pintu rumah atau tempat usaha atau membuat alasan-alasan lain agar tidak bias

ditemui, maka untuk calon WP tersebut akan diberikan NPWP pengukuhan sebagai PKP secara

jabatan.

Hasil pemeriksaan sederhana lapangan yang dilakukan paling lambat tujuh hari kerja

sejak SPPP disetujui, dituangkan kedalam Laporan Pemeriksaan Pajak (LPP) dan setiap LPP

4.6 Faktor Penghambat

Adapun yang menjadi kendala dalam pelaksanaan ekstensifikasi wajib pajak ini adalah:

a. Sedikitnya aparat yang menangani pelaksanaan ekstensifikasi wajib pajak tersebut,

sehingga pelaksanaannya di lapangan tidak dapat terlaksana dengan baik,

b. Belum sempurnanya sistem informasi perpajakan yang ada, sehingga data yang tersaji

kurang lengkap dan akurat,

c. Kurangnya penyuluhan tentang perpajakan kepada masyarakat khususnya prosedur yang

harus dilalui dalam pelaksanaan kewajiban perpajakan,

d. Seringnya terjadi kerusakan pada komputer sehingga transfer data serta penyajian data

dan informasi tidak dapat terlaksana dengan baik,

e. Adanya perbedaan antara tempat tinggal WP dengan tempat kedudukan usaha WP dan hal

ini tidak dilaporkan kepada KPP.

Adapun usaha yang telah dilakuakan untuk mengatasi masalah yang dihadapi antara lain :

a. Meningkatkan kualitas sumber daya manusia dengan mengadakan studi pelatihan,

mengadakan lomba karya tulis bagi pelajar SLTP sampai perguruan tinggi, keadaan ini

dapat memiju minat masyarakat untuk lebih memahami kewajiban perpajakan dan fungsi

pajak bagi pembangunan,

b. Meningkatkan keakuratan dat yang direkam, mialnya penulisan alamat dengan jelas dan

lengkap,

c. Meningkatkan penyuluhan perpajakan, misalnya:

- melakukan promosi tentang perpajakan,

- pembukaan homepage DJP di internet yang dapat diakses oleh masyarakat

- pemverian brosur perpajakan secara gratis di pusat pasar, tempat hiburan, dan

d. pemberlakuan sanksi administrasi dan pidana yang lebih ketat terhadap WP yang tidak

menanggapi secara positif tindakan ekstensifikasi wajib pajak tersebut.

4.7 Pelaksana Ekstensifikasi Wajib Pajak

Pelaksanaan ekstensifikasi wajib pajak pada KPP Pratama Medan Timur adalah Seksi

Ekstensifikasi dan Seksi Pengolahan Data dan Informasi. Seksi-seksi ini dipimpin oleh seorang

kepala seksi yang bertugas untuk mengkoordinir pengolahan data, pemanfaatan data,

mengkoordinasikan pemecahan, penyortiran, pengidentifikasian, editing, perekaman data

perpajakan, peminjaman data, penyajian data potensial, penatausahaan data masukan dan data

keluaran perpajakan serta mengkoordinir pelaksanaan ekstensifikasi wajib pajak sesuai dengan

peraturan perundang-undangan untuk menyajikan informasi perpajakan yang diperlukan.

Pelaksana ekstensifikasi wajib pajak terdiri dari :

a. Seksi Ekstensifikasi Perpajakan, mempunyai tugas melakukan pengamatan potensi

perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data

nilai objek pajak dalam menunjang ekstensifikasi.

b. Koordinator pelaksana PDI I (Korlak PDI I), mempunyai tugas untuk melakukan

penatausahaan data masukan dan data keluaran serta pengecekan kelengkapan, kebenaran

dan kelancaran data masukan dan data keluaran.

c. Koordinator Pelaksana PDI II, mempunyai tugas untuk melaksanakan pengolahan data

serta menyajikan informasi perpajakan.

d. Koordinator Pelaksana PDI III, mempunyai tugas untuk melakukan penggalian potensi

4.8 Pengawasan

Dalam rangka pengawasan kegiatan ekstensifikasi wajib pajak agar berjalan sesuai

dengan ketentuan yang berlaku, pelaksana kegiatan diwajibkan memonitor pelaksanaan kegiatan

tersebut, adapun ketentuan yang menjadi dasar pengawasan tersebut adalah :

a. Setiap pelaksana kegiatan ekstensifikasi wajib pajak secara berkala membuat laporan

hasil pelaksanaan kegiatan ekstensifikasi pajak untuk dikompilasi oleh kepala seksi

Ektensifikasi Perpajakan dan diberikan kepada kepala seksi PDI (Pengolahan Data dan

Informasi).

b. Kepala Kantor Penyuluhan Pajak bertanggung jawab atas pelaksanaan kegiatan

ekstensifikasi wajib pajak di wilayahnya, dan secara priodik melaporkan hasil kegiatan

tersebut kepada kepala KPP atasannya.

c. Kepala KPP bertanggung jawab untuk mengawasi pelaksanaan kegiatan ekstensifikasi

wajib pajak di wilayahnya secara priodik melaporkan hasil kegiatan tersebut kepada

Kakanwil DJP atasannya.

d. Kakanwil DJP bertanggung jawab untuk mengarahkan pelaksanaan kegiatan

ekstensifikasi wajib pajak di wilayahnya dan secara priodik melaporkan hasil kegiatan

tersebut kepada Direktur Jenderal Pajak bagian Direktorat Informasi Perpajakan.

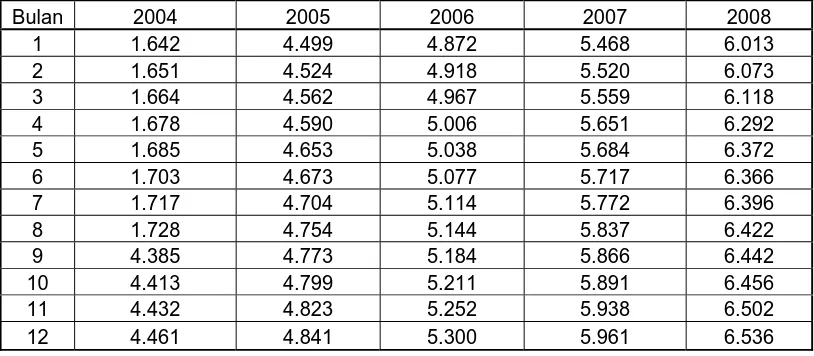

4.9 Perkembangan Jumlah WP pada KPP Pratama Medan Timur a. Analisis Data Perkembangan Jumlah WP Orang Pribadi

Tabel 4.1

Bulan 2004 2005 2006 2007 2008

1 16.266 18.764 20.900 22.723 33.563

2 16.373 18.851 20.962 22.886 33.743

3 16.870 19.745 21.266 23.458 33.944

5 17.273 19.972 21.437 24.111 34.322

6 17.601 20.051 21.499 24.304 34.459

7 17.718 20.113 21.575 24.579 34.511

8 17.804 20.210 21.650 25.189 34.587

9 18428 20.311 21.801 26.877 34.958

10 18.515 20.394 21.843 31.326 35.419

11 18.572 20.708 21.962 33.080 38.152

12 18.658 20.799 22.058 33.297 41.317

Dari tabel di atas, dapat dilihat bahwa kegiatan ekstensifikasi wajib pajak di KPP Pratama

Medan Timur cukup berhasil. Hal ini dapat dilihat dari pertambahan jumlah wajib pajak (PPh

OP) yang terdaftar ditahun 2004 ,tahun 2005 sampai dengan tahun 2008. Pada tahun 2008

terdaftar Wajib Pajak OP sebesar 41.317 WP (Jumlah WP terbanyak). Pertambahan WP tersebut

sudah termasuk atas permohonan sendiri dan pemberian NPWP secara jabatan. Begitu juga

dengan WP (PPh Badan) dari tahun 2004 sampai dengan tahun 2008 terjadi peningkatan Wajip

Pajak. Pertambahan WP ini disebabkan oleh dikeluarkannya ketentuan yang mengharuskan setiap

karyawan yang mempunyai penghasilan di atas PTKP wajib memiliki NPWP dan pelaksanaan

ekstensifikasi wajip pajak yang diatur oleh surat edaran Dirjen Pajak No. SE-06/PJ.9/2001 serta

di tahun 2008 Direktorat Jenderal Pajak melaksanakan program Sunset Policy. Program ini

dimaksudkan agar setiap orang yang telah memiliki penghasilan di atas PTKP mendaftarkan

dirinya sebagai WP dengan tidak dikenakan sanksi dan denda serta bebas biaya fiskal bagi WP

yang akan pergi keluar negeri. Program Sunset Policy ini telah berhasil dilaksanakan sehingga