TUGAS AKHIR

PROSEDUR PEMUNGUTAN PAJAK RESTORAN PADA DINAS PENDAPATAN DAERAH KOTA MEDAN

DI SUSUN O

L E H

NAMA : EROVI SARI P NIM : 082600015

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Segala Puji bagi Allah yang telah memberikan rahmat, hidayah dan

karuniaNya bagi penulis sehingga dapat menyelesaikan tugas akhir ini dengan

baik dan tepat pada waktunya.

Tugas akhir berjudul “ Prosedur Pemungutan Pajak Restoran Pada Dinas

Pendapatan Daerah Kota Medan ’’. Ini ditulis dalam rangka memenuhi

persyaratan untuk menyelesaikan studi pada Program Studi Diploma III

Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara, Penulisan tugas akhir ini adalah realisasi dari keinginan penulis

untuk dapat lebih memahami masalah yang berkaitan dengan Prosedur

Pemungutan Pajak Restoran Pada Dinas Pendapatan Daerah Kota Medan.

Penulisan tugas akhir ini terlaksana sepenuhnya berkat dukungan dari

berbagai pihak. Dalam kesempatan ini penulis ingin mengucapkan terima kasih

kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si, Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara sekaligus sebagai Dosen Pembimbing

saya.

2. Bapak Drs. Zakaria, M.SP, Pembantu Dekan I Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

3. Bapak Drs. Alwi Hashim Batubara, M.Si, Ketua Program Studi Diploma III

4. Ibu Arlina, SH, MHum, Sekretaris Progran Studi Diploma III Administrasi

Perpajakan Universitas Sumatera Utara.

5. Bapak Drs. M. Husni Thamrin Nasution, M.Si, Dosen Wali Penulis dan

seluruh staf pengajar Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

6. Buat Bapak dan Ibu Dosen Fakultas FISIPOL Universitas Sumatera Utara,

khususnya Jurusan Administrasi Perpajakan, yang telah memberikan penulis

berbagai ilmu tingkat pertama hingga laporan ini selesai.

7. Ibu Syarifah Lubis serta staf pegawai Dispenda Kota Medan yang telah

memberikan tempat kepada kami dalam menyelesaikan laporan kami.

8. Terima Kasih yang sebesar – besarnya kepada Bapak saya tersayang

S.Perangin – angin dan Ibunda tercinta E.br.Surbakti atas doa dan dukungan

material yang diberikan kepada penulis

9. Kepada keluarga besar Bibi saya yang sudah memberikan tempat tinggal dan

kasih sayang kepada penulis.

10.Kepada the Rangers (didce,Ziah,Gadis dan Dita) yang sudah bersedia menjadi

teman terbaik sekaligus sahabat penulis dalam menyelesaikan Laporan Tugas

Akhir ini.

11.Buat Kakanda Dodi Kurniawan terimakasih atas doa serta dukungan nya yang

telah diberikan kepada penulis.

12.Buat adik – adik tersayang (Icha,Weni,Ipo) yang telah memberikan semangat

13.Buat teman-teman seperjuangan adm.perpajakan stambuk 2008 terutama buat

teman-teman kelas A atas kekompakan dan keceriaannya.

Penulis menyadari sepenuhnya bahwa laporan ini masih jauh dari

kesempurnaan, karena itu penulis sangat mengharapkan saran dan kritik dari

pembaca. Akhirnya, penulis barharap agar laporan yang telah penulis susun dapat

memberikan sumbangan pikiran dan menambah bahan reverensi yang bermanfaat

bagi semua pihak yang membacanya.

Medan, Juni 2011

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ……….. i

DAFTAR ISI ... iv

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 3

C. Uraian Teoritis ... 4

D. Ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM) ... 7

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 8

F. Metode Pengumpulan Data ... 9

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 10

BAB II : GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN A. Sejarah Singkat Dinas Pendapatan Kota Medan ... 12

B. Struktur Organisasi Dinas Pendapatan Kota Medan ... 14

C. Uraian Tugas Pokok dan Fungsi Organisasi Dinas Pendapatan Kota Medan ... 17

BAB III : GAMBARAN DATA PAJAK RESTORAN

A. Definisi Pajak ... 41

B. Fungsi Pajak ... 44

C. Jenis Pajak ... 45

D. Prosedur Pemungutan Pajak Restoran ... 46

E. Ketentuan ... 47

F. Objek, Subjek Wajib Pajak, DPP Restoran dan Besarnya Pajak Restoran yang Terutang ... 48

G. Objek Pajak Restoran Yang Dikecualikan ... 48

H. Pendaftaran dan Pendataan ... 49

I. Tata Cara Pembayaran Pajak... 51

J. Keberatan dan Banding Menurut Perda Kota Medan Nomor 12 Tahun 2003 ... 51

BAB IV : ANALISIS DAN EVALUASI A. Target dan realisasi Penerimaan Pajak Restoran pada DISPENDA Kota Medan ... 55

B. Hambatan-hambatan dalam Pemungutan Pajak Restoran ... 62

C. Faktor-faktor yang Mempengaruhi Penerimaan Pajak Restoran ... 63

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan ... 67

B. Saran ... 68

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pemerintah dalam negara kita mempunyai peranan penting untuk

memajukan negara yang dipimpinnya. Salah satu indikator kemajuan suatu negara

dapat dilihat dari pembangunan nasional yang berjalan secara berkesinambungan.

Pembangunan yang diharapkan agar membawa dampak bagi meningkatkan taraf

hidup dan kesejahteraan masyarakat.

Salah satu cara bagi Pemerintah untuk menghimpun dana bagi

pembangunan adalah melalui pemungutan pajak. Hasil pemungutan pajak ini

dikumpulkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) dan

termasuk pendapatan rutin khususnya disektor bukan migas. Pajak mempunyai

kontribusi yang sangat besar untuk membiayai anggaran bagi penyelenggaraan

Pemerintah, pelayanan umum dan pembangunan.

Menurut Undang – Undang Nomor.34 tahun 2000, Pajak Daerah

merupakan iuran wajib pajak yang dilakukan oleh orang pribadi atau kepala

daerah tanpa mendapat imbalan langsung yang seimbang yang dapat dipaksakan

berdasarkan peraturan perundang – undangan yang berlaku yang dapat digunakan

untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan

daerah.Berbagi cara telah diupayakan oleh pemerintah dalam meningkatkan pajak

Dari sekian banyak pajak yang dipungut didaerah Kota Medan,salah satu

pajak yang diandalkan untuk menghasilkan dana bagi anggaran adalah pajak

restoran. Sesuai dengan peraturan daerah, yang menjadi objek pajak restoran

adalah setiap pelayanan yang disediakan dengan pembayaran direstoran termasuk

bar, café, rumah makan, buffet, kantin, kedai nasi/kopi dan meliputi penjualan

makanan/minuman ditempat yang disertai tempat penyatapan maupun diantar dan

dibawa pulang. Subjek pajak restoran adalah orang pribadi atau badan yang

melakukan pembayaran kepada restoran.

Pajak restoran yang terutang dipungut diwilayah daerah tempat restoran

berlokasi. Besarnya pokok pajak restoran yang terutang dihitung dengan cara

mengalikan tarif pajak restoran paling tinggi 10 % dengan dasar pengenaan pajak,

yaitu jumlah yang diterima sebagai imbalan tas penyerahan barang dan atau jasa

sebagai pembayaran kepada pemilik restoran.

Proses pemungutan pajak yaitu : pajak dikutip dibank atau tempat yang

telah ditentukan oleh Menteri Keuangan sebagai tempat pembayaran pajak selalu

disetorkan ke kas Bendaharawan.

Adanya kerja sama yang baik antara lembaga pendidikan dengan

perusahaan / instansi pemerintah,maka penulis akan melakukan Praktik Kerja

Lapangan Mandiri (PKLM) dengan judul “Prosedur Pemungutan Pajak

Restoran Pada Dinas Pendapatan Daerah Kota Medan” dan merupakan salah

satu syarat untuk menamatkan pada program Studi Diploma III Administrasi

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandirin(PKLM)

Dengan diadakannya praktik kerja lapangan mandiri pada Dinas

Pendapatan Daerah Kota Medan, yang merupakan salah satu syarat dalam

menyelesaikan pendidikan pada Program Studi Diploma III Administrasi

Perpajakan memiliki tujuan dan manfaat sebagai berikut :

1. Tujuan PKLM

a. Untuk mengetahui target dan realisasi penerimaan pajak restoran.

b. Untuk mengetahui kendala dalam pencapaian target penerimaan pajak

restoran.

c. Untuk mengetahui upaya - upaya apa yang ditempuh dalam meningkatkan

penerimaan pajak restoran.

2. Manfaat PKLM Bagi Mahasiswa

1. Untuk menambah wawasan dan pengetahuan di bidang perpajakan.

2. Mengaplikasikan disiplin ilmu yang telah dipelajari kedalam permasalahan

yang timbu selama melaksanakan PKLM.

3. Untuk menerapkan teori – teori yang didapat selama perkuliahan kedalam

lingkungan kerja melalui Praktek Kerja Lapangan Mandiri.

Bagi Dinas Pendapatan Daerah Kota Medan

1. Sebagai sarana untuk meningkatkan hubungan antara Dinas Pendapatan

Daerah Kota Medan dengan Universitas Sumatera Utara khususnya Program

Diploma III Administrasi Perpajakan.

2. Memperoleh ide dan masukan untuk mengoptimalkan penerimaan Pajak

Restoran.

Bagi Program Studi Diploma III Administrasi Perpajakan

1. Untuk meningkatkan hubungan kerjasama dengan instansi – instansi

Pemerintah dalam hal ini Dinas Pendapatan Daerah Kota Medan.

2. Agar dapat memperkenalkan sumber daya Universitas Sumatera Utara

khususnya Program Diploma III Perpajakan.

3. Mendapat pemasukan saran untuk mengevaluasi dan penyempurnaan

kurikulum di Program Studi Diploma III Administrasi Perpajakan

C. Uraian Teoritis Praktik Kerja Lapangan Mandiri

Defenisi atau pengertian pajak menurut Prof.Dr.Rochmat Soemitro,SH

(Suandy, 2005: 11) Pajak adalah iuran rakyat kepada kas Negara berdasarkan

undang – undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal

yang langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum.

Menurut Soeparman Soemahamidjaja (Suandy, 2005: 10) Pajak adalah

norma – norma hukum, guna menutup biaya produksi barang – barang dan jasa –

jasa kolektif dalam mencapai kesejahteraan hukum.

Prosedur pemungutan adalah suatu rangkaian kegiatan mulai dari

perhimpunan data objek pajak atau retribusi, penentuan besarnya pajak atau

retribusi serta pengawasan restoran.

Pelaksanaan pemungutan pajak restoran dilakukan dengan system official

assessment. System official assessment adalah sistem dimana pemungutan pajak

dilakukan oleh fiskus, menetapkan pajak terutang melalui data – data atau dengan

kata lain pajak yang terutang sudah dihitung dan ditetapkan oleh petugas pajak.

Sedangkan system self assessment adalah sistem dimana wajib pajak dipercayakan

melakukan sendiri mengenai perhitugan, membayar, dan melaporkan sendiri pajak

terutangnya ke kas daerah.

Pajak Daerah adalah pajak yang dikelola atau pemungutannya dilakukan

oleh aparat Pemerintah Daerah (PEMDA) tingkat I dan tingkat II untuk mengisi

kas daerah.Pajak daerah terdapat dalam undang – undang Nomor.34 tahun 2000

sebagai perubahan atas undang – undang Nomor.18 tahun 1997 tentang pajak

daerah dan retribusi daerah.Undang – undang tersebut didukung dengan

dikeluarkan nya PP Nomor.65 tahun 2001 tentang pajak daerah.

Pajak restoran adalah pajak yang dikenakan atas pelayanan yang

disediakan oleh restoran.Restoran adalah fasilitas penyedia makanan dan atau

minuman dengan dipungut bayaran, yang mencakup juga rumah makan, kafetaria,

Restoran adalah fasilitas penyedia makanan dan atau minuman dengan

dipungut bayaran yang mencakup juga rumah makan, kafetaria, bar, dan

sejenisnya termasuk jasa boga catering.

Objek pajak restoran adalah pelayanan yang disediakan oleh restoran.

Subjek pajak restoran adalah orang pribadi atau badan yang membeli makanan

dan/atau minuman dari restoran. Wajib pajak restoran adalah orang pribadi atau

badan yang mengusahakan restoran.

Cara perhitungan pajak restoran :

1. Dasar pengenaan pajak restoran adalah jumlah pembayaran yang

dilakukan pada restoran.

2. Tarif pajak restoran adalah sebesar 10 %

3. Besar pokok pajak restoran yang terutang dihitung dengan cara

mengalikan Tarif pajak dengan Dasar Pengenaan Pajak Restoran.

4. Pajak Restoran = 10 % x Jumlah Pembayaran.

Jenis pajak

Pajak yang dipungut pemerintah dari rakyat memiliki jenis yang

sebahagianya dapat ditinjau dari beberapa segi yaitu :

a. Menurut sifatnya :

1. Pajak Subjektif yaitu pajak yang memperhatikan keadaan pribadi wajib

pajak untuk menetapkan besarnya pajak terutangnya.

2. Pajak Objektif yaitu pajak yang dalam pengenaannya hanya

b. Menurut Golongan :

1. Pajak langsung adalah pajak yang pengenaannya terlebih dahulu didaftar

nomor pokok wajib pajak, yang pengenaannya dilakukan secara berkala.

2. Pajak tidak langsung adalah pajak yang pengenaannya tidak di daftar

berdasarkan nomor pokok wajib pajak dan pengenaannya dilakukan secara

berkala serta pajak tidak dapat dilimpahkan kepada orang lain.

c. Menurut Lembaga Pemungutan :

1. Pajak Pusat yaitu pajak yang dikelola atau pemungutannya dilakukan oleh

aparat pemerintah pusat untuk mengisi kas Negara.

2. Pajak Daerah yaitu pajak yang dikelola atau pemungutannya dilakukan

oleh aparat pemerintah daerah untuk mengisi kas daerah.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Didalam PKLM penulis membatasi ruang lingkup kegiatan yang akan

dilakukan dalam upaya meningkatkan pajak daerah khususnya Pajak Restoran

antara lain :

a. Prosedur pemungutan Pajak Restoran pada Dinas Pendapatan Daerah Kota

Medan.

b. Kendala dalam Prosedur dalam pemungutan pajak restoran pada Dinas

Pendapatan Daerah Kota Medan.

c. Mengukur tingkat keberhasilan dari realisasi pajak restoran.

Kegiatan yang akan dilaksanakan dalam PKLM adalah disini penulis akan

prosedur pemugutan pajak restoran dan akan mencari data dan informasi yang

berasal dari kantor Dinas Pendapatan Daerah Kota Medan sebagai referensi untuk

mengetahui dan mandalami proses pemungutan pajak restoran pada Dinas

Pendapatan Daerah Kota Medan.

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai

yang digunakan adalah sebagai berikut :

1. Tahap Persiapan

Dalam tahap ini penulis melakukan penentuan tempat praktek kerja lapangan

mandiri (PKLM),mencari dan mengumpulkan bahan untuk pembuatan

proposal dan melakukan konsultasi dengan pihak Dosen yang bersangkutan.

2. Studi Literature

Pada tahap ini penulis mencari dan mengumpulkan sumber – sumber pustaka

seperti Undang – undang, buku – buku perpajakan, artikel ilmiah maupun

literature yang berhubungan dengan objek PKLM.

3. Observasi Lapangan

Pada tahap ini penulis melakukan observasi lapangan di kantor Dinas

Pendapatan Daerah Kota Medan, mengenai Prosedur Pemungutan Pajak

Restoran serta mengetahui sistem kerja yang berlaku pada Dinas Pendapatan

4. Pengumpulan Data

Penulis melakukan pengumpulan data mengenai prosedur Pemungutan Pajak

Restoran melalui :

d. Data Sekunder (bersumber dari buku – buku ilmiah,undang-

undang,yang berhubungan dengan pajak restoran)

e. Data Primer (data yang diperoleh dari pihak yang memahami dari

DISPENDA)

5. Analisa dan Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis

melakukan analisa dan evaluasi terhadap data atau keterangan mengenai

prosedur Pemungutan Pajak Restoran.

F. Metode Pengumpulan Data

1. Daftar Interview (Interview guide)

Yaitu dengan mengajukan pertanyaan – pertanyaan yang ditujukan kepada

pegawai yang dianggap mampu memberikan masukan data primer dan

informasi tentang prosedur pemungutan pajak restoran.

2. Daftar Observasi (Obsersi guide)

Dalam metode ini penulis langsung turun kelapangan untuk melakukan

peninjauan dengan cara mengamati,mendengar,serta mencatat mengenai hal –

hal yang berhubungan dengan permasalahan yang dibahas , meneliti

3. Daftar Dokumentasi

Yaitu dengan mengumpulkan dokumen – dokumen atau data pendukung yang

berhubungan dengan Pemungutan Pajak Restoran , dan meminta berbagai

dokumen dari kantor Dinas Pendapatan Daerah Kota Medan.

G. Sistematika Penulisan Laporan

Dalam pembahasan penulisan laporan ini penulis menyajikan pembahasan

kedalam lima bab.Adapun yang menjadi sistematika dalam penyusunan Laporan

Laporan Praktik Kerja Lapangan Mandiri (PKLM).

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan secara singkat latar belakang yang

menjadi pemikiran dalam pemilihan judul perumusan masalah,

tujuan, serta ruang lingkup Praktik Kerja Lapangan Mandiri.

BAB II GAMBARAN UMUM KANTOR DINAS PENDAPATAN

DAERAH KOTA MEDAN

Pada bab ini penulis akan menjelaskan gambaran umum Dinas

Pendapatan Daerah Kota Medan

BAB III GAMBARAN DATA PENERAPAN PROSEDUR

PEMUNGUTAN PAJAK RESTORAN

Pada bab ini penulis akan menjelaskan tentang data penerapan

Prosedur Pemungutan Pajak Restoran yang ada diKantor Dinas

BAB IV ANALISI DAN EVALUASI

Pada bab ini penulis akan membandingkan penerapan teori yang ada

dengan data yang diperoleh di lapangan, yaitu mengenai prosedur

pemungutan pajak restoran di Kantor Dinas Pendapatan Daerah Kota

Medan.

BAB V KESIMPULAN DAN SARAN

Bab ini merupakan penutup dari bab – bab sebelumnya yang berisi

kesimpulan dan saran yang kiranya dapat meningkatkan pelayanan

kepada wajib pajak khususnya Kantor Dinas Pendapatan Daerah Kota

BAB II

GAMBARAN UMUM DINAS PENDAPATAN DAERAH KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu Sub Bagian

pada Bagian Keuangan yang mengelolah bidang penerimaan dan pendapatan

Daerah. Pada sub ini tidak terdapat lagi sub seksi, karena pada saat ini Wajib

Pajak/Wajib Pajak Retribusi yang berdomisili di daerah Kota Medan belum begitu

banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan

penduduk di kota Medan melalui Peraturan Daerah sub bagian keuangan tersebut

di ubah menjadi bagian IX/Pendapatan. Pada Bagian IX/Pendapatan dibentuklah

beberapa seksi yang mengelola Penerimaan Pajak dan Retribusi Daerah yang

merupakan para Wajib Pajak / Wajib Pajak Retribusi Daerah Kota Medan.

Sehubungan dengan Instruksi Menteri Dalam Negeri Nomor

KUPD/7/12/41-10 tentang penyeragaman struktur organisasi Dinas Pendapatan

Daerah diseluruh Indonesia, maka Pemerintah Daerah Kota Medan berdasarkan

PERDA Nomor 12 tahun 1987, menyesuaikan atau membentuk struktur

organisasi Dinas Pendapatan Daerah yang baru ini dibentuklah seksi-seksi

Administrasi Dinas Pendapatan Daerah.

Bagian Tata Usaha terdiri dari 3 Kepala Sub Bagian. Peningkatan

Pendapatan Daerah lainnya serta peningkatan pemungutan Pajak Parkir yang

merupakan kontribusi yang cukup penting bagi Pemerintah Daerah.

Meningkatnya Pendapatan Daerah hendaknya tidak harus ditempuh

dengan cara menaikkan tarif saja, tetapi yang lebih penting dengan memperbaiki

atau menyempurnakan administrasi, sistem dan prosedur serta organisasi dari

Dinas Pendapatan Daerah yang ada sekarang. Namun kondisi saat ini dirasakan

tuntutan untuk perlunya meninjau kembali dan penyempurnaan Manual

Pendapatan Daerah (MAPATDA) dimaksud seiring dengan tuntutan gerak

pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama

ini dilakukan secara sektorat perlu diubah secara fungsional dan disesuaikan

dengan kebijaksanaan pemerintah yang paling akhir dibidang Perpajakan, maka

penyempurnaan telah dilaksanakan secara sungguh-sungguh sehingga berhasil

disusun Manual Pendapatan Daerah (MAPATDA).

Adapun penyempurnaan dimaksudkan dituangkan didalam :

1. Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988 tanggal 26 Mei

1988, tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah dan

Pendapatan Daerah lainnya serta pemungutan Pajak Parkir diseluruh Indonesia.

2. Instruksi Menteri Dalam Negeri Nomor 10 tanggal 26 Mei 1988, tentang

pelaksanaan Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988.

3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1988, tentang pelaksanaan

organisasi dan tata kerja Dinas Pendapatan Kota Medan.

Penyempurnaan sistem dan prosedur perpajakan dan Organisasi

dilaksanakan bertahap dan penyempurnaan ini merupakan berdasarkan Surat

Edaran Menteri Dalam Negeri Nomor 061/1867/PUOD, tanggal 2 Mei 1988,

Instruksi Gubernur Kepala Daerah Tingkat I Sumetera Utara Nomor

188.342.20/1991, tanggal 11 Maret 1991, yang terakhir diubah dengan Surat

Keputusan Walikota Medan Nomor 188.342/790/SK/1991, tentang pelaksanaan

PERDA Nomor 16 tahun 1991 tentang susunan organisasi dan tata cara kerja

Dinas Pendapatan Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Untuk memperlancar dan mengatur kegiatan-kegiatan dalam

melaksanakan aktifitasnya, Kantor Dinas Pendapatan Kota Medan telah membuat

struktur organisasi. Stuktur organisasi merupakan salah satu sarana untuk

mencapai tujuan yang efektif yakni terciptanya garis koordinasi yang baik serta

adanya hubungan yang baik antara pimpinan dengan bawahan.

Untuk menunjang seluruh kegiatan yang ada pada Dinas Pendapatan Kota

Medan dan untuk pencapaian tujuan maka diadakan pembagian tugas dan fungsi

masing-masing sehingga memudahkan mengawasi pekerjaan. Dengan adanya

pembagian tugas yang dituangkan dalam struktur organisasi akan memberikan

penjelasan tentang batas-batas wewenang dan tanggung jawab.

Struktur organisasi yang digunakan untuk Dinas Pendapatan Kota Medan

adalah bentuk organisasi garis dimana bentuk tersebut menggunakan sistem

bawahan bertanggung jawab kepada pimpinan atas pekerjaaan yang diberikan

kepadanya.

Adapun susunan organisasi Dinas Pendapatan Kota Medan berdasarkan

Keputusan Walikota Medan Nomor 1 tahun 2010, pasal 2 tentang Rincian Tugas

Pokok dan Fungsi Dinas Pendapatan Kota Medan. Adapun susunan organisasi

Dinas Pendapatan Kota Medan terdiri dari :

Ketentuan Umum

Dalam Peraturan Walikota, yang dimaksud yaitu :

a. Daerah adalah Kota Medan

b. Pemerintah Daerah adalah Pemerintah Kota Medan

c. Walikota adalah Walikota Medan

d. Sekretaris Daerah adalah Sekretaris Daerah Kota Medan

e. Dinas adalah Dinas Pendapatan Kota Medan

f. Kepala Dinas adalah Kepala Dinas Pendapatan Kota Medan

g. Unit Pelaksana Teknis (UPT) adalah unsure pelaksan teknis pada Dinas

yang berada dibawah dan bertanggung jawab kepada Kepala Dinas

h. Kelompok Jabatan Fungsional adalah pemegang jabatan fungsional yang

tugasnya didasarkan pada keahlian dan atau keterampilan tertentu sesuai

kebutuhan daerah.

Organisasi

1. Dinas

2. Sekretariat, membawahkan :

b. Sub Bagian Keuangan

c. Sub Bagian Penyusunan Program

3. Bidang Pendataan dan Penetapan, membawahkan :

a. Seksi Pendataan dan Pendaftaran

b. Seksi Pemeriksaan

c. Seksi Penetapan

d. Seksi Pengolahan Data dan Informasi

4. Bidang Penagihan, mambawahkan :

a. Seksi Pembukuan dan Verifikasi

b. Seksi Penagihan dan Perhitungan

c. Seksi Pertimbangan dan Restitusi

5. Bidang Bagi Hasil Pendapatan, membawahkan :

a. Seksi Bagi Hasil Pajak

b. Seksi Bagi Hasil Bukan Pajak

c. Seksi Penatausahaan Bagi Hasil

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

6. Bidang Pengembangan Pendapatan Daerah, membawahkan :

a. Seksi Pengembangan Pajak

b. Seksi Pengembangan Retribusi

c. Seksi Pengembangan Pendapatan Lain-lain

7. Unit Pelaksana Teknis (UPT)

C.Uraian Tugas Pokok dan Fungsi Organisasi Dinas Pendapatan Kota Medan

1. Dinas

Dinas merupakan unsur pelaksana pemerintah daerah, yang dipimpin oleh

Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada

Walikota melalui Sekretaris Daerah. Dinas mempunyai tugas pokok

melaksanakan sebagian urusan pemerintahan daerah di bidang pendapatan daerah

berdasarkan asas otonomi dan tugas pembantuan.

Dalam melaksanakan tugas pokok, Dinas menyelenggarakan fungsi :

a. perumusan kebijakan teknis di bidang pendapatan

b. penyelenggaraan urusan pemerintahan dan pelayanan umum di bbidang

pendapatan

c. pembinaan dan pelaksanaan tugas di bidang pendapatan

d. pelakasanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan

fungsinya.

2. Sekretariat

Sekretariat dipimpin oleh Sekretaris, yang berada di bawah dan

bertanggung jawab kepada kepala Dinas. Sekretariat mempunyai tugas pokok

melaksanakan sebagian tugas Dinas lingkup kesekretariatan meliputi pengelolaan

administasi umum, keuangan dan penyusunan program.

Dalam melaksanakan tugas pokok, sekretariat menyelenggarakan fungsi:

2. pengkoordinasian penyusunan perencanaan program Dinas

3. pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan Dinas

yang meliputi administrasi umum, kepegawaian, keuangan, dan

kerumahtanggaan Dinas

4. pengelolaan dan pemberdayaan sumber daya manusia, pengembangan

organisasi, dan ketatalaksanaan

5. pelaksanaan koordinasi penyelenggaraan tugas-tugas Dinas

6. penyiapan bahan pembinaan, pengawasan, dan pengendalian

7. pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan

8. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas

dan fungsinya.

3. Sub Bagian Umum

Sub Bagian Umum dipimpin oleh Kepala Sub Bagian, yang berada di

bawah dan bertanggung jawab kepada Sekretaris.

Untuk melaksanakan tugas Sub Dinas Umum mempunyai tugas dan fungsi :

1. Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian tugas

sekretariat lingkup administrasi umum.

2. Sub Bagian Umum menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Sub Bagian Umum

b. penyusunan bahan petunjuk teknis pengelolaan administrasi umum

c. pengelolaan administrasi umum yang meliputi pengelolaan tata naskah

dinas, penataan kearsipan, perlengkapan, dan penyelenggaraan

d. pengelolaan administrasi kepegawaian

e. penyiapan bahan pembinaan dan pengembangan kelembagaan,

ketatalaksanaan, dan kepegawaian

f. penyiapan bahan pembinaan, pengawasan, dan pengendalian

g. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

h. pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas

dan fungsinya.

4. Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh Kepala Sub Bagian, yang berada di

bawah dan bertangggung jawab kepada Sekretaris.

Sub Bagian Keuangan mempunyai tugas dan fungsi :

1. Sub Bagian Keuangan mempunyai tugas pokok melaksanakan sebagian tugas

Sekretariat lingkup pengelolaan administrasi keuangan.

2. Dalam melaksanakan tugas pokok, Sub Bagian Keuangan menyelenggarakan

fungsi :

a. penyusunan rencana, program, dan kegiatan Sub Bagian Keuangan

b. penyusunan bahan petunjuk teknis pengelolaan administrasi keuangan

c. pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan

penyusunan bahan, pemrosesan, pengusulan dan verifikasi

d. penyiapan bahan / pelaksanaan koordinasi pengelolaan administrasi

keuangan

e. penyusunan laporan keuangan Dinas

g. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

h. pelaksanaan tugas lain dan diberikan oleh Sekretaris sesuai dengan tugas dan

fungsinya.

5. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program dipimpin oleh Kepala Sub Bagian, yang

berada di bawah dan tanggung jawab kepada Sekretaris.

Untuk melaksanakan tugas, Sub Bagian Penyusunan Program mempunyai tugas

dan fungsi :

1. Sub Bagian Penyusunan Program mempunyai tugas pokok melaksanakan

sebagian tugas Sekretariat lingkup penyusunan program dan pelaporan.

2. Dalam melaksanakan tugas pokok, Sub Bagian Penyusunan Program

menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Sub Bagian Penyusunan

Program

b. pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan

program Dinas

c. penyiapan bahan penyusunan rencana dan program Dinas

d. penyiapan bahan pembinaan pengawasan, dan pengendalian

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

f. pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas

6. Bidang Pendataan dan Penetapan

Bidang Pendataan dan Penetapan dipimpin oleh Kepala Bidang,yang

berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pendataan dan Penetapan mempunyai tugas dan fungsi, yaitu :

1. Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan

sebagian tugas Dinas lingkup pendataan, pendaftaran, pemeriksaan penetapan,

dan pengolahan data informasi.

2. Dalam melaksanakan tugas pokok, Bidang Pendataan dan Penetapan

menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang Pendataan dan

Penetapan

b. penyusunan petunjuk teknis ruang lingkup pendataan, pendaftaran,

pemeriksaan penetapan, dan pengolahan data dan informasi

c. melaksanakan pendaftaran dan pendataan seluruh wajib pajak, wajib

retribusi dan pendapatan daerah lainnya

d. pelaksanaan pengolahan dan informasi baik dari Surat Pemberitahuan Pajak

Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD), hasil

pemeriksaan dari instansi yang terkait

e. pelaksanaan proses penetapan pajak daerah, retribusi daerah dan pendapatan

daerah lainnya

f. perencanaan dan penatausahaan hasil pemeriksaan terhadap Wajib Pajak dan

g. pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pendataan

dan penetapan

h. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

tugas dan fungsinya.

7. Sub Pendataan dan Pendaftaran

Sub Pendataan dan Pendaftaran dipimpin oleh Kepala Seksi, yang berada

dibawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

Tugas dan fungsi Sub Pendataan dan Pendaftaran, yaitu :

1. Seksi Pendataan dan Pendaftaran mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Pandataan dan Penetapan lingkup pendataan dan

pendaftaran.

2. Dalam melaksanakan tugas pokok, Seksi Pendataan dan Pendaftaran

menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Pendataan dan Pendaftaran

b. penyusunan bahan petunjuk teknis lingkup pendataan dan pendaftaran

c. pelaksanaan pendataan objek pajak daerah/ retribusi daerah dan pendataan

daerah lainnya melalui Surat Pemberitahuan Pajak Daerah (SPTPD) dan

Surat Pemberitahuan Retribusi Daerah (SPTRD)

d. pelaksanaan pendaftaran wajib pajak / retribusi daerah formulir pandaftaran

e. penyimpanan, pendistribusian, pemberian Nomor Pokok Wajib Pajak

Daerah / Wajib Retribusi Daerah serta penyimpanan surat perpajakan daerah

lainnya yang berkaitan dengan pendaftaran dan pendataan

g. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

8. Seksi Pemeriksaan

Seksi Pemeriksaan dipimpin oleh Kepala Seksi, yang berada dibawah dan

bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

Tugas dan fungsi Seksi Pemeriksaan, yaitu :

1. Seksi Pemeriksaan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Pendataan dan Penetapan lingkup pemeriksaan.

2. Dalam melaksanakan tugas pokok, Seksi Pemeriksaan menyelenggarakan

fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Pemeriksaan

b. penyusunan bahan petunjuk teknis lingkup pemeriksaan

c. penerimaan laporan hasil pemeriksaan dan unit pemeriksa / tim pemeriksa

d. penatausahaan hasil pemeriksaan lapangan atas objek dan subjek pajak

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

9. Seksi Penetapan

Seksi Penetapan dipimpin oleh Kepala Seksi, yang berada dibawah dan

bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

1. Seksi Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Bidang

Pendataan dan Penetapan lingkup penetapan pokk pajak daerah / pokok

retribusi daerah.

2. Dalam melaksanakan tugas pokok, Seksi Penetapan menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Penetapan

b. penyusunan bahan petunjuk teknis lingkup penetapan

c. penyiapan bahan dan data perhitungan penetapan pokok pajak daerah /

pokok retribusi daerah

d. penyiapan penerbitan, pendistribusian, serta penyimpanan arsip surat

perpajakan daerah/retribusi daerah yang berkaitan dengan penetapan

e. pelaksanaan perhitungan jumlah angsuran pembayaran / penyetoran atas

permohonan wajib pajak

f. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

g. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

10. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi dipimpin oleh Kepala Seksi, yang

berada dibawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan

Penetapan.

Seksi Pengolahan Data dan Informasi mempunyai tugas dan fungsi, yaitu :

1. Seksi pengolahan Data dan Informasi mempunyai tugas pokok melaksanakan

2. Dalam melaksanakan tugas pokok, seksi Pengolahan Data dan Informasi

menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Data dan Informasi

b. penyusunan bahan petunjuk teknis lingkup pendataan dan informasi

c. pengumpulan dan pengolahan data objek pajak daerah / retribusi daerah

d. penuangan hasil pengolahan data dan informasi data ke dalam kartu data

e. pengiriman kartu data kepada Seksi Penetapan

f. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

g. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

11. Bagian Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada dibawah

dan bertanggung jawab kepada Kepala Dinas.

Bagian Penagihan mempunyai tugas dan fungsi, yaitu :

1. Bidang Penagihan mempunyai tugas pokok melaksanakan sebagian tugas

Dinas lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan,

dan restitusi.

2. Dalam melaksanakan tugas pokok, Bidang Penagihan mempunyai tugas dan

fungsi yaitu :

a. penyusunan rencana, program, dan kegiatan Bidang Penagihan

b. penyusunan petunjuk teknis lingkup pembukuan, verifikasi, penagihan,

c. pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah

dan pendapatan daerah lainnya

d. pelaksanaan penagihan dan tunggakan pajak daerah, retribusi daerah dan

pendapatan daerah lainnya

e. pelaksanaan perhitungan restitusi dan atau pemindahbukuan atas pajak

daerah, retribusi daerah dan pendapatan daerah lainnya

f. pelaksanaan telaan dan saran pertimbangan terhadap keberatan wajib pajak

atas permohonan wajib pajak

g. pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang penagihan

h. pelaksanaan tugas lain yang diberikan oleh kepada Kepala Dinas sesuai

dengan tugas dan fungsinya.

12. Seksi Pembukuan dan Verifikasi

Seksi Pembukuan dan Verifikasi dipimpin oleh Kepala Seksi, yang berada

di bawah dan bertanggung jawab kepada Kepala Bidang Penagihan.

Seksi Pembukuan dan Verifikasi mempunyai tugas dan fungsi, yaitu :

1. Seksi Pembukuan dan Verifikasi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Penagihan lingkup pembukuan dan verifikasi.

2. Dalam melaksanakan tugas pokok, Seksi Pembukuan dan Verifikasi

menyelenggrakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Pembukuan dan Verifikasi

b. penyusunan bahan petunjuk teknis lingkup pembukuan dan verifikasi

c. pelaksanaan pembukuan dan verifikasi tentang penetapan dan penerimaan

d. pelaksanaan pembukuan dan verifikasi penerimaan dan pengeluaran benda

berharga serta pencatatan uang dari hasil pungutan benda berharga ke dalam

kartu persediaan benda berharga

e. penyiapan bahan dan data laporan tentang realisasi penerimaan dan

tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

f. penyiapan bahan dan data laporan tentang realisasi penerimaan, pengeluaran

dan sisa persediaan benda berharga secara berkala

g. penyiapan bahan monitoring, evaluasi, dan data pelaporan pelaksanaan tugas

h. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

13. Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan dipimpin oleh Kepala Seksi, yang

berada dibawah tanggung jawab kepada Kepala bidang Penagihan.

Seksi Penagihan dan Perhitungan mempunyai tugas dan fungsi, yaitu :

1. Seksi Penagihan dan Perhitungan mempunyai tugas pokok melaksanakan tugas

Bidang Penagihan dan Perhitungan.

2. Dalam malaksanakan tugas pokok Seksi Penagihan dan Perhitungan

menyelenggarakan fungsi, yaitu :

a. penyiapan rencana, program, dan kegiatan Seksi Penagihan dan Perhitungan

b. penyusunan bahan petunjuk teknis lingkup penagihan dan perhitungan

c. penyiapan bahan dan data pelaksanaan penagihan atas tunggakan pajak

d. penyiapan bahan dan data penerbitan dan pendistribusian dan penyimpanan

arsip surat perpajakan daerah / retribusi daerah yang berkaitan dengan

penagihan

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bagian sesuai dengan

tugas dan fungsinya.

14. Seksi Pertimbangan dan Restitusi

Seksi Pertimbangan dan Restitusi dipimpin oleh Kepala Seksi, yang

berada dibawah dan bertanggung jawab kepada Kepala Bidang Penagihan.

Seksi Pertimbangan dan Restitusi mempunyai tugas dan fungsi, yaitu :

1. Seksi Pertimbangan dan Restitusi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Penagihan lingkup pertimbangan dan restitusi.

2. Dalam melaksanakan tugas pokok Seksi Pertimbangan dan restitusi

menyelenggarakan fungsi, yaitu :

a. penyiapan rencana, program dan kegiatan seksi Pertimbangan dan Restitusi

b. penyusunan bahan petunjuk teknis lingkup pertimbangan dan restitusi

c. penerimaan permohonan restitusi dan pemindahbukuan dari wajib pajak

d. penelitian kelebihan pembayaran pajak daerah / restribusi daerah yang dapat

diberikan restitusi dan atau pemindahbukuan

e. penyiapan surat keputusan kepala dinas tentang pemberian restitusi dan atau

pemindahbukuan

f. penerimaan surat keberatan dari wajib pajak/ retribusi

h. pembuatan pertimbangan atas surat keberatan wajib pajak/ wajib retribusi

i. penyiapan bahan dan data penerbitan surat keputusan Kepala Dinas tentang

persetujuan atau penolakan atas keberatan

j. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

k. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

15.Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang, yang berada

di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Bagi Hasil Pendapatan mempunyai tugas pokok dan fungsi, yaitu:

1. Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan

sebagian tugas Dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan

bagi hasil dan perundang-undangan dan pengkajian pandapatan.

2. Dalam melaksanakan tugas pokok Bidang Bagi Hasil Pendapatan

menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang Bagi Hasil Pendapatan

b. penyusunan bahan petunjuk teknis lingkup bagi hasi pajak dan bukan pajak,

penata usahaan bagi hasil dan perundang-undangan dan pengkajian

pendapatan

c. pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan pajak,

DAU, DAK, dan lain-lain pendapatan yang syah

d. pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan bukan

e. pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak/ bukan pajak

provinsi dan dana bagi hasil pajak/bukan pajak pusat, DAU, DAK, dan

lain-lain pendapatan yang syah

f. pelaksanaan pengkajian pelaksanaan peraturan perundang-undangan dan

pengkajian hasil pendapatan daerah dibidang dana perimbangan, dan

lain-lain pendapatan yang syah

g. penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang bagi

hasil pendapatan

h. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

16. Seksi Bagi Hasil Pajak

Seksi Bagi Hasil Pajak dipimpin oleh Kepala Seksi, yang berada dibawah

dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Bagi Hasil Pajak mempunyai tugas pokok dan fungsi, yaitu :

1. Seksi Bagi Hasil Pajak mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Bagi Hasil Pendapatan lingkup bagi hasil pajak.

2. Dalam melaksanakan tugas pokok Seksi Bagi Hasil Pajak menyelenggrakan

fungsi, yaitu :

a. penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Pajak

b. penyusunan bahan petunjuk teknis lingkup bagi hasil pajak

c. penerimaan dan pendistribusian Surat Pemberitahuan Pajak Terhutang

(SPPT) dan Daftar Himpunan Pokok Pajak (DHPP) / Daftar Himpunan

d. pelaksanaan penagihan Pajak Bumi dan Bangunan

e. pelaksanaan perhitungan penerimaan bagi hasil pajak lainnya, membantu

menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) Pajak Bumi dan

Bangunan kepada wajib pajak, penerimaan kembali hasil pengisian SPOP

dan mengirimkannya kepada Kantor Pelayanan PBB

f. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

g. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

17. Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggung jawab kepada Kepala Bidang bagi Hasil Pendapatan.

Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok dan fungsi, yaitu :

1. Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok melaksanakan sebagian

tugas Bidang Hasil Pendapatan lingkup bagi hasil bukan pajak.

2. Dalam melaksanakan tugas pokok Seksi Bagi Hasil Bukan Pajak

menyelenggarakan fungsi:

a. penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Bukan Pajak

b. penyusunan bahan petunjuk teknis lingkup bagi hasil bukan pajak

c. pelaksanaan perhitungan dan penerimaan dana bagi hasil pajak provinsi,

dana bagi hasil bukan pajak pusat, DAU, DAK, dan lain-lain bukan

pendapatan yang syah

e. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

18. Seksi Penatausahaan Bagi Hasil

Seksi Penatausahaan Bagi Hasil dipimpin oleh Kepala Seksi, yang berada

dibawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok dan fungsi, yaitu :

1. Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Bagi Hasil Pendapatan lingkup penatausahaan bagi

hasil.

2. Dalam melaksanakan tugas pokok Seksi Penatausahaan Bagi Hasil

menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Penatausahaan Bagi Hasil

b. penyusunan bahan petunjuk teknis lingkup penatausahaan bagi hasil

c. pelaksanaan penatausahaan surat-surat ketetapan Pajak Bumi dan Bangunan

d. pelaksanaan penatausahaan bagi hasil pajak dan bukan pajak, DAU, DAK,

dan lain-lain pendapatan yang syah

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

19. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan

dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada

Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan mempunyai

tugas pokok dan fungsi, yaitu :

1. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan mempunyai

tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan

lingkup peraturan perundang-undangan dan kajian pendapatan.

2. Dalam melaksanakan tugas pokok Seksi Peraturan Perundang-Undangan dan

Pengkajian Pendapatan menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Peraturan

Perundang-Undangan

b. penyusunan bahan petunjuk teknis lingkup peraturan perundang-undangan

dan pengkajian pendapatan

c. penyiapan bahan dan data pelaksanaan koordinasi dengan unit terkait

tentang pelaksanaan peraturan perundang-undangan dan pengkajian atas

penerimaan pendapatan dana perimbangan, dan lain-lain pendapatan yang

syah

d. pelaksanaan monitoring dan evaluasi pelaksanaan peraturan

perundang-undangan di bidang dana perimbangan

e. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

tugas dan fungsinya.

20. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang,

Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok dan fungsi,

yaitu :

1. Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok

melaksanakan sebagian tugas Dinas lingkup pengembangan pajak, retribusi dan

pendapatan lain-lain.

2. Dalam melaksanakan tugas pokok Bidang Pengembangan Pendapatan Daerah

menyelenggarakan fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang Pengembangan

Pendapatan Daerah

b. penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan

pendapatan lain-lain

c. pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan pendapatan

lainnya

d. penghitungan potensi pajak dan retribusi daerah

e. pelaksanaan monitoring, evaluasi, dan pelaoran lingkup bidang pengembangan

pendapatan daerah

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas

dan fungsinya.

21.Seksi Pengembangan Pajak

Seksi Pengembangan Pajak dipimpin oleh Kepala Seksi, yang berada di

bawah tanggung jawab kepada Kepala Pengembangan Pendapatan Daerah.

1. Seksi Pengembangan Pajak mempunyai tugas pokok melaksanakan sebagian

tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan pajak.

2. Dalam melaksanakan tugas pokok, Seksi Pengembangan Pajak

menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pajak

b. penyusunan bahan petunjuk teknis lingkup pengembangan pajak

c. penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah

dibidang pajak daerah

d. penyiapan bahan dan data pengkajian pengembangan potensi pajak

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan dan tugas

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

22. Seksi Pengembangan Retribusi

Seksi Pengembangan Retribusi dipimpin oleh Kepala Seksi, yang berada

dibawah tanggung jawab kepada Kepala Bidang Pengembangan Pendapat Daerah.

Seksi Pengembangan Retribusi mempunyai tugas pokok dan fungsi:

1. Seksi Pengembangan Retribusi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup

pengembangan retribusi.

2. Dalam melaksanakan tugas pokok Seksi Pengembangan Retribusi

menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Pengembangan Retribusi

c. penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di

bidang retribusi daerah

d. penyiapan bahan dan data pengkajian pengembangan potensi retribusi

daerah

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

f. pelaksanaan tugas lain yaitu bahan dan data pengkajian pengembangan

potensi retribusi daerah

g. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

h. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

23. Seksi Pengembangan Pendapatan Lain-lain

Seksi Pengembangan Pendapatan Lain-lain dipimpin oleh Kepala Seksi,

yang berada dibawah dan bertanggung jawab kepada Kepala Bidang

Pengembangan Pendapatan Daerah.

Seksi Pengembangan Pendapatan Lain-lain memiliki tugas pokok dan fungsi:

1. Seksi Pengembangan Pendapatan Lain-lain memiliki tugas pokok

melaksanakan sebagian tugas Bidang Pengembangan Pendapatan lain-lain.

2. Dalam melaksanakan tugas pokok Seksi Pengembangan Pendapatan Lain-lain

menyelenggarakan fungsi :

a. penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pendapatan

Lain-lain

b. penyusunan bahan petunjuk teknis lingkup pengembangan pendapatan

c. penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah

dibidang pendapatan lain-lain

d. penyiapan bahan dan data pengkajian pengembangan potensi pendapatan

lain-lain

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bagian sesuai dengan

tugas dan fungsinya.

24.Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana

Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

25.Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian

tugas Dinas sesuai dengan keahlian dan kebutuhan.

Adapun peraturan yang berlaku, yaitu :

1. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang

diatur dan ditetapkan berdasarkan peraturan perundang-undangan.

2. Setiap Kelompok Jabatan Fungsional, dipimpin oleh Tenaga Fungsional Senior

yang ditunjuk.

3. Jumlah tenaga kerja fungsional, ditentukan berdasarkan kebutuhan dan beban

kerja.

4. Jenis dan jenjang jabatan fungsional diatur berdasarkan peraturan

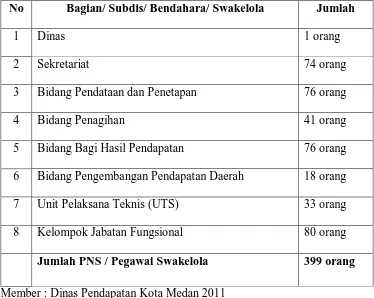

Gambaran Jumlah Pegawai Dinas Pendaptan Kota Medan Tabel 1.1

Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan 2011

No Bagian/ Subdis/ Bendahara/ Swakelola Jumlah

1 Dinas 1 orang

2 Sekretariat 74 orang

3 Bidang Pendataan dan Penetapan 76 orang

4 Bidang Penagihan 41 orang

5 Bidang Bagi Hasil Pendapatan 76 orang

6 Bidang Pengembangan Pendapatan Daerah 18 orang

7 Unit Pelaksana Teknis (UTS) 33 orang

8 Kelompok Jabatan Fungsional 80 orang

Jumlah PNS / Pegawai Swakelola 399 orang

Member : Dinas Pendapatan Kota Medan 2011

Keterangan :

Pegawai Negeri Sipil : 236 orang

Pegawai Swakelola : 80 orang

Yang dikaryakan : 1 orang (TNI)

Jumlah Pegawai Dinas Pendapatan Kota Medan : 317 orang KETERANGAN :

Golongan IIa = 34 orang

Golongan IIb = 3 orang

Golongan IId = 9 orang

Golongan III a = 59 orang

Golongan IIIb = 64 orang

Golongan IIIc = 38 orang

Golongan IIId = 38 orang

Golongan IVa = 3 orang

Golongan IVb = 4 orang

BAB III

GAMBARAN DATA PAJAK RESTORAN

A. Defenisi Pajak

Sebelum kita membahas mengenai gambaran data pajak Restoran, maka

kita terlebih dahulu mengetahui tentang defenisi pajak. Adapun defenisi pajak

adalah menurut beberapa ahli adalah sebagai berikut :

1. Menurut Prof.Rachmat Soemitro, Pajak adalah Iuran rakyat kepada kas Negara

berdasarkan undang - undang (yang dipaksakan) dengan tiada mendapat jasa

timbal yang langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum (Suandy, 2005 : 11).

2. Menurut Soeparman Soemahamidjaja, Pajak adalah Iuran wajib berupa uang

atau barang, yang dipungut oleh penguasa berdasarkan norma - norma hukum,

guna menutup biaya produksi barang - barang dan jasa - jasa kolektif dalam

mencapai kesejahteraan hukum (Suandy, 2005 : 10).

Pajak daerah yang selanjutnya disebut pajak adalah iuran wajib yang

dilakukan pleh orang pribadi atau badan kepada daerah tanpa imbalan langsung

yang seimbang, yang dapat dipaksakan berdassarkan peraturan perundang-

undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan

pemerintah daerah dan pembangunan daerah.

Restoran atau rumah makan adalah tempat yang disediakan untuk

menyantap makanan dan minuman dengan dipungut bayaran termasuk kedai nasi,

berdiskotik dan karoke kecuali usaha jasa catering dan usaha jasa boga. Pajak

restoran adalah pajak atas pelayanan yang disediakan dengan pembayaran pajak

restoran.

Sumber Pendapatan Daerah

Dasar acuan Undang - Undang No. 25 Tahun 1999 tentang perimbangan

keuangan pemerintah pusat dan pemerintah daerah.

Sumber Pendapatan Daerah berasal dari :

a. Pajak Daerah

Menurut Undang - Undang No. 34 Tahun 2000 pengertian pajak daerah adalah

iuran wajib yang dilaksanakan oleh orang pribadi atau badan kepada daerah

tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan

peraturan perundang - undangan yang berlaku dan digunakan untuk

membiayai penyelenggaraan pemerintah dan pembangunan daerah.

Jenis pajak daerah yang berlaku berdasarkan peraturan perundang - undangan

No. 34 Tahun 2000 yaitu :

1. Pajak Provinsi (pasal 2 ayat (1) terdiri dari :

a. Pajak kendaraan bermotor dan kendaraan diatas air

b. Bea Balik Nama Kendaraan Bermotor

c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Pengambilan dan Pemanfaatan air bawah tanah dan air

permukaan.

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan Bahan Galian Golongan C

g. Pajak Parkir

b. Retribusi Daerah

1) Jasa umum yaitu retribusi atas jasa yang disediakan atau diberikan oleh

pemerintah daerah untuk tujuan dan kemanfaatan umum serta dapat

dinikmati oleh orang pribadi atau badan.

2) Jasa usaha yaitu retribusi atas jasa yang disediakan oleh pemerintah daerah

dengan menganut prinsip - prinsip komersial karena pada dasarnya dapat

pula disediakan oleh sektor swasta.

3) Perijinan tertentu yaitu retribusi atas kegiatan tertentu pemerintah daerah

dalam rangka pemberian ijin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan ijin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan pengendalian dan pengawasan

atas kegiatan, pemanfaatan ruang, penggunaan sumber daya alam, barang,

prasarana atau fasilitas tertentu guna melindungi kepentingan umum dan

menjaga kelestarian lingkungan.

c. Dana Perimbangan

2. Dana Alokasi Khusus (DAK)

d. Pinjaman daerah baik yang berasal dari dalam negeri maupun yang berasal

dari luar negeri

e. Lain- lain penerimaan yang sah

B. Fungsi Pajak

Dalam kedudukannya Pajak mempunyai 2 fungsi yaitu :

a. Fungsi Budgeter : Pajak sebagai alat memasukkan uang kedalam kas Negara

untuk digunakan sebagai dana pembiayaan pengeluaran Negara.

b. Fungsi Reguler / Mengatur : Pajak digunakan sebagai alat untuk mencapai

tujuan- tujuan tertentu diluar keuangan. Pengaturan ini biasanya ditujukan

untuk mengatur sektor swasta misalnya :

1. Pajak minuman keras ditinggikan agar rakyat (masyarakat) tidak terlalu banyak

yang menyukai minuman keras

2. Pajak Ekspor direndahkan / dihilangkan untuk merangsang banyaknya Ekspor

C. Jenis Pajak

Pajak yang dipungut pemerintah dari rakyat memiliki jenis yang bagiannya dapat

ditinjau dari berbagai segi yaitu :

a. Menurut Sifatnya :

1. Pajak Subyektif yaitu pajak yang memperhatikan keadaan pribadi wajib

2. Pajak Obyetif yaitu pajak yang dalam pengenaannya hanya memperhatikan

sifat objek pajak saja

b. Menurut Golongannya

1. Pajak Langsung yaitu pajak yang pengenaannya terlebih dahulu didaftar

dengan memberikan Nomor Pokok Wajib Pajak (NPWP), yang pengenaan

dilakukan secara berkala misalnya dikenakan untuk tiap - tiap tahun dan

pembebanannya tidak dapat dilimpahkan kepada orang lain.

Contohnya : PPh dan PBB

2. Pajak tidak langsung yaitu pajak yang pengenaannya tidak didaftar

berdasarkan Nomor Pokok Wajib Pajak (NPWP) dan pengenaannya

dilakukan secara berkala serta pajak tidak dapat dilimpahkan kepada orang

lain

Contohnya : Bea Materai, Pajak Penjualan Barang Mewah, Cukai dan

sebagainya

c. Menurut Lembaga Pemungutannya

1. Pajak Pusat yaitu pajak yang dikelola atau pemungutan dilakukan oleh aparat

pemerintah pusat untuk mengisi kas Negara

2. Pajak Daerah yaitu pajak yang dikelola atau pemungutannya dilakukan oleh

D.Prosedur Pemungutan Pajak Restoran

Pemungutan adalah suatu rangkaian kegiatan mulai dari perhimpunan data

objek pajak atau retribusi, penentuan besarnya pajak atau retribusi kepada wajib

pajak atau wajib pajak retribusi serta pengawasan penyetoran.

Pelaksanaan pemungutan pajak restoran dilakukan dengan official

assessment system.Official assessment system adalah sistem dimana pemungutan

pajak dilakukan oleh fiskus, menetapkan pajak terutang melalui data - data atau

dengan kata lain pajak yang terutang sudah dihitung dan ditetapkan oleh petugas

pajak. Sedangkan Self assessment system adalah sistem dimana wajib pajak

dipercayakan melakukan sendiri mengenai perhitungan, membayar, dan

melaporkan sendiri pajak terutangnya ke kas daerah.

Adapun prosedur dari pemungutan pajak restoran menurut peraturan yang berlaku

adalah sebagai berikut :

1. Wajib Pajak Restoran adalah pengusaha restoran yang mendaftarkan usahanya

ke DISPENDA dengan cara mengambil dan mengisi formulir pendaftaran.

2. Formulir yang sudah di isi Wajib Pajak dikembalikan ke DISPENDA guna

mendaftarkan Nomor Pokok Wajib Pajak (NPWP).

3. Wajib Pajak yang sudah mendapatkan NPWP, wajib pajak dapat menghitung,

memperhitungkan, membayar dan melaporkan sendiri pajak terutang dengan

mengisi Surat Pemberitahuan Pajak Daerah (SPTPD).

4. Berdasarkan SPTPD tersebut wajib pajak dapat menyetorkan pajak terutangnya

E.Ketentuan

1. Undang - Undang No. 18 tahun 1997 tentang pajak daerah dan retribusi

daerah

2. Undang - Undang No. 34 tahun 2000 tentang perubahan atas Undang -

Undang No. 18 tahun 1997 tentang pajak daerah dan retribusi daerah

3. Peraturan pemerintah No. 65 tahun 2001 Tentang pajak daerah

4. Undang - Undang No. 25 tahun 1999 tentang perimbangan keuangan antara

pemerintah pusat dan pemerintah daerah

5. Keputusan Mentri dalam negri No. 43 tahun 1999 tentang sistem dan

prosedur administrasi dan retribusi daerah

6. Peraturan daerah No. 4 tahun 2001 tentang pembentukan organisasi dan tata

kerja dinas - dinas daerah di lingkungan pemerintah kota Medan

7. Keputusan Walikota No. 12 tahun 2004 tentang pelaksanaan pajak daerah

8. Keputusan Walikota No. 25 tahun 2002 tentang tugas pokok dan fungsi dinas

pendapatan daerah kota Medan

9. Peraturan daerah No. 65 tahun 2001 tentang pajak daerah

10. Peraturan Pemerintah No. 84 tahun 2000 tentang pedoman organisasi

perangkat daerah.

F. Objek, Subjek, Wajib Pajak, Dasar Pengenaan Pajak Restoran dan Besarnya Pajak Restoran yang terutang

Objek pajak restoran adalah setiap pelayanan yang disediakan dengan

nasi/kopi dan meliputi penjualan makanan / minuman di tempat yang disertai

penyantapannya maupun yang diantar / dibawa pulang.

G. Objek Pajak restoran yang dikecualikan yaitu :

Adapun objek pajak restoran yang dikecualikan adalah :

1. Pelayanan yang disediakan oleh restoran atau rumah makan yang

pendapatan brutonya tidak melebihi batas Rp. 600.000 (enam ratus ribu

rupiah) per bulan

2. Penjualan makanan dan minuman ditempat yang disertai dengan fasilitas

penyantapan dihotel .(pasal 10 ayat 1)

Subjek pajak restoran adalah orang pribadi atau badan yang melakukan

pembayaran atas pelayanan restoran .(pasal 11 ayat 1)

Wajib pajak restoran adalah pengusaha restoran yang menyediakan pelayanan

makanan dan minuman.(pasal 11 ayat 2)

Dasar pengenaan pajak restoran adalah jumlah pembayaran yang dilakukan

pada restoran.(pasal 12)

Tarif pajak restoran adalah sebesar 10% (sepuluh persen).(pasal 13)

Besarnya pokok pajak restoran yang terutang dihitung dengan cara

mengalihkan tarif pajak sebagaimana dimaksud pada pasal 13 dengan dasar

pengenaan sebagaimana dimaksud pada pasal 12.(pasal 14).

1. Pajak yang terutang dipungut di dalam daerah

2. Masa pajak Restoran adalah jangka waktu yang lamanya sama dengan satu

3. Pajak Restoran terutang dalam masa pajak terjadi atau timbul pada saat

kegiatan pelayanan restoran dilakukan (pasal 15)

H.Pendaftaran dan Pendataan

Pasal 44

1. Pendaftaran dilakukan terhadap wajib pajak yang berdomisili didalam maupun

diluar wilayah daerah memiliki objek pajak didaerah (pasal 44 ayat 1)

2. Kegiatan pendaftaran sebagaimana dimaksud pada ayat 1 diawali dengan

mempersiapkan formulir pendaftaran dan diberikan kepada wajib pajak (pasal

44 ayat 2)

3. Wajib pajak wajib mengisi formulir pendaftaran dengan jelas,lengkap dan

benar serta mengembalikan ke Dinas Pendapatan Daerah (pasal 44 ayat 3)

4. Formulir pendaftaran yang dikembalikan oleh wajib pajak dicatat dalam daftar

nomor induk wajib pajak secara berurutan yang digunakan sebagai nomor

induk wajib pajak secara berurutan yang digunakan sebagai nomor pokok wajib

pajak (pasal 44 ayat 4)

Pasal 45

1. Setiap wajib pajak mengisi SPTPD dan formulir lain yang disamakan dengan

itu (pasal 45 ayat1)

2. SPTPD sebagaimana dimaksud ayat (1) harus di isi dengan jelas, benar dan

3. SPTPD sebagaimana dimaksud ayat (1) harus disampaikan kepada kepala

daerah atau pejabat selambat- lambatnya 15 (lima belas) hari setelah

berakhirnya masa pajak(pasal 45 ayat 4)

4. Bentuk, isi dan tata cara pengisian dan penyampaian SPTPD ditetapkan oleh

Kepala Daerah (pasal 45 ayat 4)

I. Tata Cara Pembayaran Pajak

Pasal 48

1. Pembayaran pajak dilakukan di kas daerah atau tempat lain yang ditujukan oleh

kepala daerah dalam waktu 30 (tiga puluh) hari setelah diterimanya STPPD,

SKPD, SKPDKBT, dan STPD . (pasal 48 ayat 1)

2. Apabila pembayaran pajak dilakukan di tempat lain yang ditunjuk, hasil

penerimaan pajak harus disetor ke kas daerah selambat- lambatnya 1 x 24 jam

atau dalam waktu yang ditentukan oleh Kepala Daerah (pasal 48 ayat 2)

Pasal 50

1. Setiap pembayaran pajak sebagaimana dimaksud pada pasal 48 diberikan tanda

bukti pembayaran dan di catat dalam bukti penerimaan (pasal 50 ayat 1)

2. Bentuk, jenis, isi, dan ukuran tanda bukti pembayaran dan bukti penerimaan

J. Keberatan dan Banding Menurut Peraturan Daerah Kota Medan No. 12 Tahun 2003 Tentang Pajak Daerah Kota Medan sesuai dengan Surat Keputusan Walikota Medan Nomor 9 Tahun 2004

Pasal 60 a. Keberatan

1. Wajib pajak dapat mengajukan keberatan hanya kepada kepala daerah dengan

Peraturan Daerah No. 9 Tahun 2004 yang ditunjuk atas suatu :

a. Surat Ketetapan Pajak Daerah

b. Surat Ketetapan Pajak Daerah Kurang Bayar

c. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan

d. Surat Ketetapan Pajak Daerah Lebih Bayar

e. Surat Ketetapan Pajak Daerah Nihil

f. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan peraturan

perundang- undangan perpajakan daerah yang berlaku

2. Permohonan keberatan sebagaimana dimaksud pada ayat (1) harus

disampaikan secara tertulis dalam bahasa Indonesia paling lama 3 bulan sejak

tanggal SKPD, SKPDKBT, SKPDLB, dan SKPDN diterima oleh wajib

pajak, kecuali apabila wajib pajak dapat menunjukkan bahwa jangka waktu

itu tidak dapat dipenuhi karena keadaan diluar kekuasaannya.

3. Kepala Daerah atau pejabat dalam jangka waktu paling lama 12 bulan sejak

tanggal surat permohonan keberatan sebagaimana dimaksud pada ayat 2

4. Apabila setelah lewat waktu 12 bulan sebagaimana dimaksud pada ayat 3

kepala daerah atau pejabat tidak memberikan keputusan, permohonan

keberatan dianggap dikabulkan

5. Pengajuan keberatan sebagaimana dimaksud pada ayat 1 pasal ini tidak

menunda kewajiban membayar pajak

b.Banding

Pasal 61

1. Wajib pajak dapat mengajukan banding kepada Badan Penyelesaian Sengketa

dalam jangka waktu 3 bulan setelah diterimanya surat keputusan keberatan

2. Pengajuan banding sebagaimana dimaksud pada ayat 1 tidak menunda

kewajiban membayar pajak

Pasal 62

Apabila pengajuan keberatan sebagaimana dimaksud dalam pasal 60 atau banding

sebagaimana dimaksud pada pasal 61 dikabulkan sebagian atas seluruhnya,

kelebihan pembayaran pajak dikembalikan dengan ditambah imbalan bunga

BAB IV

ANALISA DAN EVALUASI

Sejak berlakunya Otonomi Daerah sebagai salah satu komponen

Pemerintah Pusat secara otomatis memiliki wewenang dan tanggung jawab dalam

mengisi kas pemerintahannya. Melalui pemanfaatan sumber data yang dimiliki

oleh daerah tersebut. Pemerintah daerah memilki keleluasaan yang utuh dalam

penyelenggaraan pemerintah mulai dari perencanaan, pelaksanaan, pengawasan,

pengendalian dan evaluasi.

Dan dengan berkembang pesatnya masyarakat di kota medan ini

mendorong pengusaha untuk membuka banyak restoran yang sesuai dengan selera

dan keinginan masyarakat yang beraneka ragam tersebut. Dengan banyaknya

Restoran tersebut maka Dinas Pendapatan Daerah mengelompokkan restoran

tersebut dalam beberapa bagian serta menghitung jumlah restoran tersebut. Untuk

lebih jelasnya dapat dilihat dalam table berikut ini.

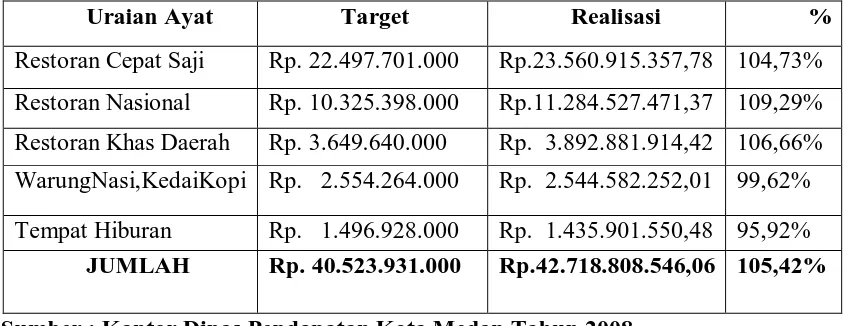

[image:59.595.143.486.638.743.2]A. Target dan Realisasi Penerimaan Pajak Restoran Pada Dinas Pendapatan Kota Medan

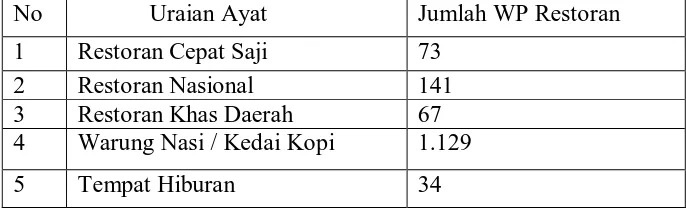

Tabel 2

Jumlah Wajib Pajak Restoran di Kota Medan Tahun 2010 adalah

No Uraian Ayat Jumlah WP Restoran

1 Restoran Cepat Saji 73

2 Restoran Nasional 141

3 Restoran Khas Daerah 67 4 Warung Nasi / Kedai Kopi 1.129

Dari data tabel dapat kita ketahui bahwa jumlah restoran di Kota Medan

adalah 1.444. Dengan Pemungutan Self Assesment sebesar 315 seperti restoran

cepat saji, restoran nasional, restoran khas daerah, Tempat Hiburan. Dan 1.129

yang dipungut berdasarkan Official Assesment seperti Warung Nasi/ Kedai Kopi.

Dengan banyaknya restoran tersebut Dinas Pendapatan Kota Medan mengenakan

pajak atas usaha tersebut. Hal ini berpengaruh terhadap Pendapatan Asli Daerah

(PAD). Jika diperhatikan lebih jauh, potensi pajak restoran sangat besar apabila

dilihat dari perkembangan jenis usaha di Kota Medan misalnya :

1. Usaha Restoran yang cepat saji seperti KFC, Mc Donald, Pizza Hut, A&W seta

restoran lain yang mempunyai banyak cabang di Kota Me