SURAT KETERANGAN

PERSETUJUAN PUBLIKASI

Bahwa yang bertandatangan di bawah ini, penulis dan pihak perusahaan tempat

penelitian, menyetujui :

“Untuk memberikan kepada Universitas Komputer Indonesia

Hak Bebas Royalty

Noneksklusif

atas penelitian ini dan bersedia untuk di-online-kan sesuai dengan

ketentuan yang berlaku untuk kepentingan riset dan pendidikan”.

Bandung, Agustus 2016

Catatan :

Bab I,III,IV,V dan lampiran tidak di-online-kan dengan alasan :

1)

Pihak instansi tidak ingin dipublikasikan

2)

Untuk menghindari penyalahgunaan data oleh peneliti lain yang dapat

merugikan penulis dan instansi tempat penelitian

Penulis,

Meliana Gultom

NIM. 21112274

Ketua Tax Center

Universitas Komputer Indonesia

Pof. Dr.Hj. Umi Narimawati, Dra.,SE.,M.,Si

NIP. 4127.34.02.015

Mengetahui,

Pembimbing

LEMBAR PENGESAHAN

PENGARUH JUMLAH WAJIB PAJAK DAN EKSTENSIFIKASI WAJIB

PAJAK TERHADAP PENERIMAAN PAJAK

(Survei Pada Kantor Pelayanan Pajak yang Terdaftar Di Kantor Wilayah

Direktorat Jenderal Pajak Jawa Barat I Periode 2010-2015)

THE INFLUENCE OF NUMBER TAXPAYERS AND TAXPAYERS

EXTENSIFICATION TO TAX REVENUE

(Survey On Tax Service Office Listed In The Regional Office of Directorate

General of Taxes West Java I Period 2010-2015)

MELIANA GULTOM

NIM. 21112274

Telah disetujui dan disahkan di Bandung sebagai Tugas Skripsi pada tanggal:

Agustus 2016

Menyetujui,

Pembimbing

Dr. Inta Budi Setyanusa, SE.,M.Ak

NIP. 4127.34.03.031

Dekan Fakultas Ekonomi dan Bisnis

Prof. Dr. Hj. Dwi Kartini, SE.,Spec.Lic

NIP. 4127.70.019

Ketua Program Studi Akuntansi

LEMBAR PERNYATAAN KEASLIAN

Dengan ini menyatakan bahwa:

1.

Karya tulis ini adalah asli dan belum pernah diajukan untuk mendapatkan

gelar akademik (Sarjana), baik di Unikom maupun di perguruan tinggi lain.

2.

Karya tulis ini adalah murni gagasan, rumusan, dan penelitian saya sendiri,

tanpa bantuan pihak lain, kecuali arahan tim pembimbing.

3.

Dalam karya tulis ini tidak terdapat karya atau pendapat yang telah ditulis atau

dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan

dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam

daftar pustaka.

4.

Pernyataan ini saya buat dengan sesunguhnya dan apabila dikemudian hari

terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya

bersedia menerima sanksi akademik sesuai dengan aturan yang berlaku.

Bandung , Agustus 2016

DAFTAR RIWAYAT HIDUP

Nama

: Meliana Gultom

Tempat tanggal lahir : Bandung, 24 Mei 1991

Jenis Kelamin

: Perempuan

Warga Negara

: Indonesia

Agama

: Kristen Protestan

Nama Ayah

: Jentar Gultom

Nama Ibu

: Rosmeri Simatupang

Alamat Rumah

: Graha Bukit Raya I Blok: F6 No. 3 RT. 03 RW. 21 Kode

Pos 40552

Telepon

: 08986006054

Pendidikan Formal

Tahun1997 s/d 2003 : SDN Jalan Kaum

Tahun 2003 s/d 2007 : SMPN 2 Ngamprah

Tahun 2007 s/d 2010 : SMAN 4 Cimahi

Tahun 2012 s/d sekarang: Universitas Komputer Indonesia Fakultas Ekonomi

Program Studi Akuntansi

Pendidikan Nonformal:

PENGARUH JUMLAH WAJIB PAJAK DAN

EKSTENSIFIKASI WAJIB PAJAK TERHADAP

PENERIMAAN PAJAK

(Survei pada Kantor Pelayanan Pajak yang Terdaftar Di Kantor wilayah

Direktorat Jenderal Pajak Jawa Barat I Periode 2010-2015)

THE INFLUENCE OF NUMBER TAXPAYERS AND TAXPAYERS

EXTENSIFICATION TO TAX REVENUE

(Survey on Tax Service Office Listed In The Regional Office of Directorate General

of Taxes West Java I Period 2010-2015)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata I

Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi Strata Satu

Oleh

:

Meliana Gultom

21112274

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

KATA PENGANTAR

Puji Tuhan kepada Tuhan Yesus Kristus atas kasih dan berkat yang sudah

diberikan-Nya, sehingga penulis dapat menyelesaikan skripsi yangberjudul

“PENGARUH JUMLAH WAJIB PAJAK DAN EKSTENSIFIKASI WAJIB

PAJAK

TERHADAP

PENERIMAAN

PAJAK

PADA

KANTOR

PELAYANAN PAJAK YANG TERDAFTAR DI KANTOR WILAYAH

DIREKTORAT JENDERAL PAJAK JAWA BARAT I PERIODE

2010-2015”.

Skripsi ini disusun sebagai salah satu syarat kelulusan dalam menempuh

jenjang S-1 Program Studi Akuntansi 2015 di Fakultas Ekonomi pada Universitas

Komputer Indonesia (UNIKOM) Bandung.

Penulis menyadari sepenuhnya bahwa skripsi ini masih terdapat banyak

kekurangan dan masih jauh dari sempurna. Hal ini disebabkan karena terbatasanya

pengetahuan dan kemampuan. Oleh karena itu penulis menerima segala bentuk

saran dan kritik yang bersifat membangun yang dapat berguna bagi semua pihak.

Pada kesempatan ini penulis mengucapkan terima kasih pada semua pihak

yang telah membantu dalam penyusunan skripsi ini baik secara moril maupun

materiil, khususnya kepada :

1.

Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia.

3.

Dr. Siti Kurnia Rahayu, SE.,M.Ak.,Ak.,CA., selaku Ketua Program Studi

Akuntansi Universitas Komputer Indonesia.

4.

Dr. Inta Budi Setyanusa, SE.,M.Ak, selaku dosen pembimbing yang telah

meluangkan waktu selama menyelesaikanskripsi ini.

5.

Yang Tercinta kedua orangtua saya, yang telah memberikan segala kasih

sayang, doa, dan perhatian yang begitu besar.

6.

Abang- abangku, Ricardo dan Martin Parulian, yang selalu memberikan

bimbingan, doa dan motivasi bagi penulis.

7.

Sahabat-sahabatku, Dermawanti, Opi, Dina, Rijal dan Mei Listiany yang

selalu mendorong dan memberikan bantuan secara moril maupun materiil.

8.

Semua pihak yang telah membantu, memberikan semangat serta doanya

kepada penulis yang tidak dapat penulis sampaikan satu per satu. Terima

kasih banyak.

Hanya doa dan ucapan syukur yang dapat penulis panjatkan, semoga

Tuhan Yesus Kristus membalas semua kebaikan Bapak, ibu, Saudara dan

teman-teman sekalian. Akhir kata, semoga penelitian ini bermanfaat bagi

pihak yang berkepentingan.

Bandung, Agustus 2016

Penulis

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

ABSTRAK...

i

ABSTRACT...

ii

KATA PENGANTAR...

iii

DAFTAR ISI...

v

DAFTAR TABEL...

viii

DAFTAR GAMBAR...

ix

DAFTAR LAMPIRAN...

x

BAB I PENDAHULUAN

1.1

Latar Belakang Penelitian...

1

1.2

Identifikasi masalah...

7

1.3

Rumusan masalah...

7

1.4

Maksud dan Tujuan penelitian...

7

1.4.1 Maksud Penelitian...

7

1.4.2 Tujuan Penelitian...

8

1.5

Kegunaan penelitian...

8

1.5.1 Kegunaan Praktis...

8

1.5.2 Kegunaan Akademis...

8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1

Kajian Pustaka...

10

2.1.1 Jumlah Wajib Pajak...

10

2.1.1.1 Pengertian Jumlah...

10

2.1.1.2 Pengertian Wajib Pajak...

10

2.1.1.3 Hak dan Kewajiban Wajib Pajak...

11

2.1.2 Ekstensifikasi Wajib Pajak ...

14

2.1.2.1 Pengertian Ekstensifikasi Wajib Pajak...

14

2.1.2.2 Tujuan dan Sasaran Ekstensifikasi ...

15

2.1.2.3 Ruang Lingkup Ekstensifikasi ...

15

2.1.2.4 Indikator Ekstensifikasi ...

17

2.1.3 Penerimaan Pajak...

17

2.1.3.1 Pengertian Penerimaan Pajak ...,....

17

2.1.3.2 Sumber-Sumber Penerimaan Negara...

18

2.1.3.2 Indikator Penerimaan Pajak...

18

2.2

Kerangka Pemikiran... 18

2.2.1 Pengaruh Jumah Wajib Pajak terhadap Penerimaan

Pajak...

20

2.2.2 Pengaruh Ekstensifikasi Wajib Pajak terhadap

Penerimaan Pajak...

20

2.2.3 Paradigma Penelitian...

22

2.3

Hipotesis... 22

BAB III METODE PENELITIAN

3.1

Metode Penelitian yang Digunakan...

24

3.2

Operasionalisasi Variabel...

26

3.3

Sumber Data dan Teknik Pengumpulan Data...

28

3.3.1 Sumber Data...

28

3.3.2 Teknik Pengumpulan Data...

29

3.4

Populasi, Sampel dan Tempat Serta Waktu Penelitian...

30

3.4.1 Populasi...

30

3.4.2 Penarikan Sample...

31

3.4.3 Tempat dan Waktu Penelitian...

32

3.4.3.1 Tempat Penelitian...

32

3.4.3.2 Waktu Penelitian ...

33

3.5

Metode Pengujian Data...

33

3.6

Metode Analisis Data...

37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1

Hasil Penelitian...

46

4.1.1 Analisis Desktiptif (Historical / developmental)...

46

4.1.1.1 Perkembangan Jumlah Wajib Pajak Periode

2010-2015...

46

4.1.1.2 Perkembangan Ekstensifikasi Wajib Pajak

Periode 2010-2015...

52

4.1.1.3 Perkembangan Penerimaan Pajak Periode

2010-2015...

57

4.1.2 Analisis Verifikatif... 62

62

4.1.2.1 Pengujian Asumsi Klasik...

63

4.1.2.2 Regresi Liniear Berganda...

67

4.1.2.3 Koefisien Korelasi...

69

4.1.2.4 Koefisien Determinasi...

70

4.1.2.5 Pengujian Hipotesis...

71

4.2

Pembahasan...

74

4.2.1 Pengaruh Jumlah Wajib Pajak Terhadap Penerimaan

Pajak...

74

4.2.2 Pengaruh Ekstensifikasi Wajib Pajak Terhadap

Penerimaan Pajak...

76

BAB V KESIMPULAN DAN SARAN

5.1

Kesimpulan...

79

5.2

Saran...

79

5.2.1 Saran Praktis/Operasional...

79

5.2.2 Saran Akademis...

80

DAFTAR PUSTAKA...

81

81

DAFTAR PUSTAKA

Aisyah. 2011. Pengaruh Jumlah Wajib Efektif terhadap Penerimaan Pajak pada

Kantor Penerimaan Pajak Pratama TanjungPinang.

Amina Laminutu. 2013.

Pengaruh Jumlah Wajib Pajak PPH 21 terhadap

Penerimaan Pajak PPH 21 pada KPP Pratama Manado.

Asri Harahap. 2004. Paradigma Baru Perpajakan Indonesia: Perspektif

Ekonomi-Politik Integrita. Jakarta: Dinamika Press

Bambang Jatmiko. 2008.Pelatihan Metodologi Penelitian bagi Karyawan PT. Pos

Indonesia. Bandung: Modul

Burton. 2008. Hukum Pajak. Jakarta: Salemba Empat

Buyung Muniriyanto. 2014. Kepatuhan Wajib Pajak Kunci Penerimaan Negara

melalui <www.pajak.go.id>

Dadang Sunyoto. 2013.

Teori Kuisioner dan Proses AnalisisData Perilaku

Organisasional. Jakarta: Caps

Djoko Muljono. 2010. Panduan Brevet Pajak Penghasilan. Yogyakarta: Andi

Edi Slamet Irianto, dkk. 2015.

Pajak Kepemimpinan dan Masa Depan:Kanwil

DJP Jateng I.Semarang: Dreamlight apps

Fuad Rahmany. 2012.

Sensus Pajak Nasional Tahap Kedua diharapkan Jaring 2

Juta Lebih Wajib Pajak Baru. Diakses Pada 25 Februari 2016. Melalui

<http://www.pajak.go.id/content/news/sensus-pajak-nasional-tahap-kedua-diharapkan-jaring-2-juta-lebih-wajib-pajak-baru>

Gujarati. 2003. Ekonometrika Dasar. Jakarta: Erlangga

Gunadi. 2012. Pajak Internasional. Yogyakarta: Salemba Empat

Hariwijaya dan Atik Sutiwi. 2009.

Cara Mudah Lulus Psikotes.

Yogyakarta:

Indonesia Tera.

Haula Rosdiana dan Edi Slanmet Irianto. 2011.

Panduan Lengkap Tata Cara

Perpajakan di Indonesia. Jakarta: VisiMedia

82

Jogiyanto. 2010. Analisis dan Desain Sistem Informasi. Yogyakarta: Andi

John Hutagaol. 2007. Perpajakan Isu-isu Kontemporer. Jakarta: Graha Ilmu

Jokowi Widodo. 2014.

Batu Sandungan Jokowi Genjot Capaian Penerimaan

Pajak.

Diakses

pada

20

Februari

2016.

Melalui

<http://m.ekonomi.rimanews.com/keuangan/read/20141030/180499/Batu-Sandungan-Jokowi-Genjot-Capaian-Penerimaan-Pajak>

Ken Dwijugiasteadi. 2015.

Dirjen Remunerasi Pegawai Pajak Kalo Bisa

Dinaikkan.

Diakses

pada

11

Maret

2016.

Melalui<http://bisniskeuangan.kompas.com/read/2015/12/04/093400226/Plt.Di

rjen.Remunerasi.Pegawai.Pajak.kalau.Bisa.Dinaikkan>

Liberti Pandiangan. 2008.

Modernisasi & Reformasi Pelayanan Perpajakan.

Jakarta: Elek Media Komputindo

Mardiasmo. 2004. Perpajakan. Jakarta: Andy Offset

Mashuri. 2009. Penelitian Verifikatif. Yogyakarta: Andi

Mawar Warih Hanti. 2014.

Analisis Faktor-Faktor Yang Mempengaruhi Pajak

Penghasilan Orang Pribadi. Fakultas Ekonomi dan Bisnis, Universitas

Muhammadiyah Surakarta.

M. Tiptardjo. 2010.

Jumlah Wajib Pajak Naik Kok Penerimaaan Malah Turun.

Diakses

Pada

28

Januari

2016.

Melalui

<http://finance.detik.com/read/2010/01/28/122309/1288021/4/jumlah-wajib-pajak-naik-kok-penerimaan-malah-turun.

Mohammad Nazir. 2009. Metode Penelitian. Jakarta: Ghalia Indonesia

Mohammad Zain. 2005.

Manajaemen Perpajakan Edisi 2. Jakarta: Salemba

Empat.

Mohammad Zain. 2007.

Manajaemen Perpajakan Edisi 3. Jakarta: Salemba

Empat.

Nufransa Wira Sakti. 2015.

Panduan Praktis Mengurus Pajak secara Online:

Daftar, Bayar, Lapor. Jakarta: VisiMedia

83

Riduwan. 2012.

Belajar Mudah Penelitian untuk Guru, Karyawan, Peneliti

Pemula. Bandung: Alfabeta

Selvia dan Abriandi.

Pelaksanaan Ekstensifikasi Dan Intensifikasi Pajakdalam

Rangka Meningkatkan Penerimaan Pajak. Institut Teknologi dan Bisnis Kalbis

Jakarta, Jurnal Bisnis dan Komunikasi

Rika Mursyida. 2015.

Faktor-faktor yang memengaruhi jumlah anak di desa

pusong kecamatan banda sakti kota lhokseumawe. Universitas Sumatera Utara.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia. Yogyakarta: Graha Ilmu

Siti Resmi. 2011. Perpajakan Teori dan Kasus. Yogyakarta: Salemba Empat

Surat Edaran Direktorat Jenderal Pajak Nomor SE-13/PJ/2007 Tanggal 3 April

2007 tentang

Penjelasan Peraturan Direktorat Jenderal Pajak Nomor:

PER-175/PJ/2006 tentang

Tata Cara Pemutakhiran Data Objek Pajak Dan

Ekstensifikasi Wajib Pajak Orang Pribadi Yang Melakukan Kegiatan Usaha

Dan Atau Tempat Usaha Di Pusat Perdagangan Dan Atau PertokoanTahun

2007

Surat Edaran Direktorat Jenderal Pajak Nomor SE-06/PJ.9/2001 Tanggal 11 Juli

2001 tentang

Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak

Tahun 2001

Surat Edaran Direktorat Jenderal Pajak SE-07/PJ.7/2005 Tanggal 22 Juni 2005

tentang Kebijakan Pemeriksaan Untuk Tujuan Lain Tahun 2005

Sugiyono. 2012. Memahami Penelitian Kualitatif. Bandung: Alfabeta

Sugiyono. 2011.

Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung:

Alfabeta.

Sugiyono. 2013.

Metode Penelitian Kuantitatif, Kualitatif dan R&D

12™

.

Bandung: Alfabeta.

Sugiyono. 2014.Metode Penelitian Kuantitatif, Kualitatif dan Kombinasi (Mix

Methods). Bandung: Alfabeta

Suharsimi Arikunto. 2013.

Prosedur Penelitian Suatu Pendekatan Praktik.

Jakarta: Rineka Cipta

Sulaiman. 2009. Pengaruh Pengetahuan Perpajakan Mahasiswa Fakultas

Ekonomi Jurusan Akuntansi Terhadap Pemahaman Mengenai Pajak

Penghasilan Pasal 21. JemasiVol.5 No 1. Palembang

84

Suparmono dan Theresia Woro. 2010.

Perpajakan Indonesia

–

Mekanisme dan

Perhitungan. Yogyakarta: Andi

Suryadi. 2009.Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib

Pajak dan Pengaruhnya terhadap Kinerja Penerimaan Paja: Suatu Survei di

Wilayah Jawa Timur

Timbul H Simanjuntak dan Imam Mukhlis. 2012. Dimensi Ekonomi Perpajakan

Dalam Pembangunan Ekonomi. Jakarta: Raih Asa Sukses

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis. Jakarta: Salemba Empat.

Umi Narimawati., Sri Dewi Anggadini, Lina, Ismawati. 2010.

Penulisan Karya

Ilimiah. Bekasi: Genesis

Umi Narimawati. 2008.

Analisis Multifariat untuk Penelitian Ekonomi.

Yogyakarta: Graha Ilmu

V Wiratna Sujarweni. 2015. Statistik untuk Kesehatan. Yogyakarta: Visi Media

Waluyo. 2008. Perpajakan Indonesia. Jakarta: Salemba Empat

Windy, dkk. 2013. Pengaruh Ekstensifikasi Pajak Dan Tingkat Kepatuhan Pajak

Terhadap Tingkat Penerimaan Pajak Penghasilan PPH Pasal 21.Fakultas

Ilmu Ekonomi dan Bisnis, Universitas Islam Bandung.

__________.

Undang-undang No. 16 tahun 2009 tentang Hak dan Kewajiban

Wajib Pajak.

__________. Undang-undang No. 28 tahun 2007 tentang Ketentuan Umum dan

Tata Cara

Perpajakan.

__________. Undang-undang No. 6 tahun 1983 tentang Ketentuan Umum dan

Tata Cara

10

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1

Kajian Pustaka

Kajian pustaka berisi studi pustaka terhadap buku, artikel, jurnal ilimiah

penelitian sebelumnya yang berkaitan dengan topik penelitian. Uraian kajian

pustaka diarahkan untuk menyusun kerangka pemikiran atau konsep yang akan

digunakan dalam penelitian.

2.1.1 Jumlah Wajib pajak

2.1.1.1 Pengertian Jumlah

Pengertian jumlah menurut Hariwijaya dan Atik Sutiwi (2009:45) adalah

sebagai berikut:

“Jumlah adalah banyaknya bilangan atau

sesuatu yang dikumpulkan

menjadi satu”.

Sedangkan menurut Rika Mursyida (2015) menyatakan bahwa:

“Jumlah adalah banyaknya nominal atau sesuatu yang yang dikumpulkan

menjadi satu”.

Berdasarkan pengertian-pengertian diatas maka dapat dikatakan bahwa

jumlah adalah sesuatu atau bilangan atau nominal yang dikumpulkan menjadi satu

2.1.1.2 Pengertian Wajib Pajak

Pengertian wajib pajak menurut Siti Resmi (2011:75) adalah sebagai

berikut:

11

untuk melakukan kewajiban perpajakan, termasuk pemungut pajak

atau pemotong pajak tertentu”.

Selanjutnya pengertian wajib pajak menurut Timbul H. Simanjuntak dan

Imam Mukhlis (2012:23) dalam bukunya Perpajakan Indonesia menyatakan

bahwa:

“Wajib pajak adalah orang pribadi atau badan, meliputi

pembayaran pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peratuan perundang

-

undangan perpajakan”.

Sedangkan menurut Haula Rosdiana dan Edi Slamet Irianto (2011:75)

menyatakan bahwa:

“Wajib pajak adalah orang pribadi atau badan yang telah memenuhi

kewajiban pajak subjektif dan objektif”.

Berdasarkan pengertian-pengertian diatas maka dapat dikatakan bahwa

wajib pajak adalah orang pribadi atau badan, meliputi pembayara pajak, dan

pemungut pajak yang menurut ketentuan peraturan perundang-undangan

perpajakan ditentukan untuk melakukan hak dan kewajiban perpajakannya.

2.1.1.3 Hak dan Kewajiban Wajib Pajak

Hak dan Kewajiban Wajib Pajak menurut Undang-undang No. 16 tahun

2009 yaitu:

1)

Hak Wajib Pajak

a)

Melaporkan beberapa Masa Pajak dalam satu Surat Pemberitahuan Masa.

b)

Mengajukan surat keberatan dan banding bagi Wajib Pajak dengan

kriteria tertentu.

12

menyampaikan pemberitahuan secara tertulis atau dengan cara lain

kepada Direktur Jenderal pajak.

d)

Mengajukan permohonan pengembalian kelebihan pembayaran pajak.

e)

Mengajukan keberatan kepada Direktur Jenderal Pajak.

f)

Mengajukan permohonan banding kepada badan peradilan pajak atas

Surat Keputusan Keberatan.

g)

Menunjuk seorang kuasa dengan surat kusus untuk menjalankan hak dan

memenuhi kewajiban sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

h)

Memperoleh pengurangan atau penghapusan sanksi administrasi berupa

bunga atas keterlambatan pelunasan kekurangan pembayaran pajak.

2)

Kewajiban Wajib Pajak

a)

Mendaftarkan diri untuk mendapatkan NPWP.

b)

Melaporkan usahanya pada kantor Direktorat Jenderal Pajak yang wilayah

kerjanya meliputi tempat tinggal atau tempat kedudukan Pengusaha dan

tempat kegiatan usaha dilakukan untuk dikukuhkan menjadi Pengusaha

Kena Pajak.

c)

Mengisi SPT dengan benar, lengkap dan jelas.

13

e)

Membayar atau menyetor pajak yang terutang dengan menggunakan Surat

Setoran Pajak ke kas negara melalui tempat pembayaran yangdiatur

dengan atau berdasarkan Peraturan Menteri Keuangan.

f)

Membayar pajak yang terutang sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

Adanya kewajiban pajak subyektif, yaitu dimulai pada saat:

a)

Orang pribadi tersebut dilahirkkan.

b)

Berada di Indonesia lebih dari 183 hari dalam 12 bulan, atau berniat untuk

bertempat tinggal di Indonesia.

c)

Badan yang didirikan atau berkedudukan di Indonesia.

d)

Warisan yang belum dibagi dalam satu kesatuan, menggantikan yang

berhak.

e)

Subjek pajak luar negeri, orang pribadi tidak tinggal di Indonesia kurang

dari 183 hari dalam 12 bulan.

f)

Bentuk usaha tetap (BUT) atau badan yang tidak didirikan dan tidak

bertempat kedudukan di Indonesia.

2.1.1.4 Indikator Jumlah Wajib Pajak

14

2.1.2 Ekstensifikasi Wajib Pajak

2.1.2.1 Pengertian Ekstensifikasi Wajib Pajak

Pengertian ekstensifikasi wajib pajak menurut Suparmo & Theresia

(2010:113) adalah sebagai berikut:

“Ekstensifikasi wajib pajak adalah upaya yang dilakukan pemerintah

untuk meningkatkan penerimaan negara yang ditempuh melalui perluasan

baik objek maupun subjek pajak”.

Selanjutnya pengertian ekstensifikasi wajib pajak menurut Edi Slamet

Irianto, dkk (2015:170) menyatakan bahwa:

“

Ekstensifikasi wajib pajak adalah kegiatan yang dilakukan dalam

rangka meningkatkan jumlah wajib pajak dan atau pengusaha kena

pajak (PKP) terdaftar serta untuk menghitung besarnya angsuran

pajak penghasilan (Pph) dalam tahun berjalan dan penyetoran pajak

dalam suatu masa pajak

”.

Sedangkan menurut Gunadi, dkk (2012:28) menyatakan bahwa:

“

Ekstensifikasi wajib pajak adalah upaya meningkatkan penerimaan pajak

dengan cara menambah wajib pajak atau menambah jumlah jenis pajak

yang baru

”.

15

2.1.2.2

Tujuan dan Sasaran Ekstensifikasi

Surat Edaran Direktorat Jenderal Pajak Nomor SE-13/PJ/2007 tentang

Penjelasan Peraturan Direktorat Jenderal Pajak Nomor: PER-175/PJ/2006 tentang

Tata cara pemutakhiran data Objek Pajak dan Ekstensifikasi Wajib Pajak Orang

Pribadi yang melakukan kegiatan usaha dan atau tempat usaha di pusat

perdagangan dan atau pertokoan, angka 1, dan 2 yaitu:

1)

Tujuan kegiatan ekstensifikasi adalah untuk:

Pemberian NPWP dengan memperhatikan asas domosili, sedangkan

pemenuhan kewajiban perpajakan timbul sebagai akibat pemberian NPWP

tetap mengacu pada prinsip self assessment.

2)

Sasaran kegiatan ekstensifikasi adalah untuk:

Kegiatan ini harus dilaksanakan secara menyeluruh terhadap setiap

gerai/tempat usaha yang dimiliki, dikuasai, dan atau dimanfaatkan oleh Wajib

Pajak Orang Pribadi baik yang telah memiliki NPWP maupun belum memiliki

NPWP. Bagi wajib Pajak Orang Pribadi yang telah memiliki NPWP, data dan

identitasnya dimutakhirkan sesuai dengan ketentuan.

2.1.2.3

Ruang Lingkup Ekstensifikasi

Berdasarkan Surat Edaran Direktorat Jenderal Pajak Nomor

SE-06/PJ.9/2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi

Pajak mengenai ruang lingkup kegiatan ekstensifikasi meliputi:

16

tinggal di wilayah atau lokasi pemukiman atau perumahan, dan atau orang

pribadi lainnya (termasuk orang asing yang bertempat tinggal di Indonesia

lebih dari 183 hari dalam jangka waktu 12 bulan), yang menerima atau

memperoleh penghasilan melebihi batas Penghasilan Tidak Kena Pajak

(PTKP).

2)

Pemberian NPWP dilokasi usaha, termasuk pengukuhan sebagai PKP,

terhadap orang pribadi pengusaha tertentu yang mempunyai lokasi usaha

di sentra perdagangan atau perbelanjaan atau pertokoan atau perkantoran

atau mal atau plaza atau kawasan industri atau sentra ekonomi lainnya.

3)

Pemberian NPWP dan atau pengukuhan sebagai PKP terhadap Wajib

Pajak badan yang berdasarkan data yang dimiliki atau diperoleh ternyata

belum terdaftar sebagai wajib pajak dan atau PKP baik di domisili atau

lokasi.

4)

Penentuan jumlah angsuran PPh Pasal 25 dan atau jumlah PPN yang harus

disetor dalam tahun berjalan, dimulai sejak bulan Januari tahun yang

bersangkutan.

17

2.1.2.4 Indikator Ekstensifikasi

Indikator Ekstensifikasi menurut Surat Edaran Direktorat Jenderal Pajak

SE-07/PJ.7/2005 dalam Edi Slamet Irianto, dkk (2015:170) yang menjadi

indikator ekstensifikasi wajib pajak yaitu jumlah pengusaha kena pajak.

2.1.3 Penerimaan Pajak

2.1.3.1 Pengertian Penerimaan Pajak

Pengertian penerimaan pajak menurut Suryadi (2009:105) adalah sebagai

berikut:

“Penerimaan pajak adalah sumber pembiayaan negara yang dominan baik

untuk belanja rutin maupun pembangunan”.

Selanjutnya pengertian penerimaan pajak menurut John Hutagaol

(2007:325) menyatakan bahwa:

“

Penerimaan pajak adalah sumber penerimaan yang dapat diperoleh

secara terus-menerus dan dapat dikembangkan secara optimal

sesuai kebutuhan pemerintahan serta kondisi masyarakat

”

.

Sedangkan menurut Timbul H. Simanjuntak dan Imam Mukhlis (2012:30)

menyatakan bahwa:

“

Penerimaan pajak adalah salah satu komponen penting dalam rangka

kemandirian pembiayaan pembangunan”

.

18

2.1.3.2 Sumber-sumber Penerimaan Negara

Menurut Siti Kurnia Rahayu (2010:54) Penerimaan negara dalam APBN

dan RAPBN adalah sebagai berikut:

“A)

. Penerimaan dalam negeri, terdiri dari:

1. Penerimaan Migas terdiri dari:

a.

Minyak bumi

b.

Gas alam

2. Penerimaan Non Migas terdiri dari:

a.

Pajak Penghasilan

b.

Pajak Pertambahan Nilai

c.

Bea Masuk

d.

Cukai

e.

Pajak Ekspor

f.

Pajak Bumi dan Bangunan

g.

Pajak Lainnya

h.

Penrimaan Bukan Pajak

i.

Laba Bersih Minyak

B). Penerimaan Pembangunan terdiri dari:

1.

Bantuan Program

2.

Bantuan Proyek

”.

2.1.3.3 Indikator Penerimaan Pajak

Adapun indikator dari penerimaan pajak menurut Siti Kurnia Rahayu

(2010:139) diukur dari jumlah realisasi penerimaan pajak.

2.2

Kerangka Pemikiran

Menurut Muhammad Nazir (2009:75) yang dimaksud dengan kerangka

pemikiran adalah sebagai berikut:

“Kerangka Pemikiran adalah gambaran mengenai hubungan antara

variabel dalam suatu penelitian, yang diuraikan oleh jalan pikiran menurut

kerangka logis”.

19

pajak. Sistem pemungutan pajak di Indonesia adalah

self assesment system.

Pemungutan pajak dengan

self assesment system yaitu wajib pajak menghitung,

membayar dan melaporkan sendiri besarnya pajak yang harus disetor. Hal ini

menyebabkan wajib pajak mendapat beban karena semua aktivitas pemenuhan

kewajiban perpajakan dilakukan oleh wajib pajak sendiri.

Wajib pajak adalah orang pribadi atau badan, meliputi pembayaran pajak,

dan pemungut pajak yang menurut ketentuan peraturan perundang-undangan

perpajakan ditentukan untuk melakukan hak dan kewajiban perpajakannya. Untuk

itu sebagai wajib pajak tentunya harus melaksanakan hak dan kewajibanya karena

penerimaan pajak akan optimal jika didukung oleh peran aktif dari masyarakat

sebagai wajib pajak.

20

2.2.1 Pengaruh Jumlah Wajib Pajak terhadap Penerimaan Pajak

Menurut Asri Harahap (2004:45) menyatakan:

“

Semakin banyak wajib pajak yang terdaftar, penerimaan negara dari

pajak diharapkan dapat meningkat

”

.

Selanjutnya menurut Buyung Muniriyanto (2014) menyatakan bahwa:

“

Penerimaan pajak secara keseluruhan dapat ditingkatkan dengan

dua cara, yaitu meningkatkan tax coverage ratio dan tax compliance

ratio.

Tax coverage ratio dapat ditingkatkan dengan meningkatkan

jumlah wajib pajak. Faktor lain yang harus diperhatikan adalah

rasio kepatuhan

”

.

Hal ini juga didukung oleh penelitian sebelumnya tentang pengaruh

pengaruh pendapatan perkapita dan jumlah wajib pajak terhadap penerimaan

pajak pengahasilan jumlah wajib pajak, pemeriksaan pajak, dan penagihan pajak

dengan surat paksa terhadap penerimaan pajak yang dilakukan oleh Rakiman dan

Sarsiti (2011) menyatakan bahwa jumlah wajib pajak berpengaruh signifikan

terhadap penerimaan pajak Pph. Berdasarkan perhitungan r parsial diketahui

pengaruh jumlah wajib pajak (X

2) diperoleh nilai t-hitung sebesar 2500 dengan

koefisien signifikan sebesar 0,047.

Kemudian didukung juga oleh penelitian Ilfi Rahmi Putri (2013) yang

menyatakan bahwa jumlah wajib pajak berpengaruh signifikan terhadap tingkat

penerimaan pajak.

2.2.2 Pengaruh Ekstensifikasi Wajib Pajak terhadap Penerimaan Pajak

Keterkaitan program ekstensifikasi terhadap penerimaan pajak menurut

Timbul H. Simanjuntak dan Imam Mukhlis (2012:87) adalah sebagai berikut:

21

wajib pajak masyarakat, perbaikan pelayanan pajak, dan lainnya

sepanjang dilakukan dengan efisien. Apabila langkah ini dilakukan

dengan efisien tentu penerimaan pajak akan optimal

”.

Selanjutnya Suparmono dan Theresia (2005:53) menambahkan bahwa:

“Da

lam kaitannya dengan fungsi budgetair, pemerintah selalu

berupaya untuk meningkatkan penerimaan negara yang ditempuh

melalui ekstensifikasi dan intensifikasi pemungutan pajak.

Ekstensifikasi ditempuh melalui perluasan baik objek maupun

subjek pajak, sedangkan intensifikasi ditempuh melalui peningkatan

kepatuhan subjek pajak yang telah ada.

Hal ini juga didukung oleh penelitian terdahulu tentang pelaksanaan

ekstensifikasi dan intensifikasi dalam rangka meningkatkan penerimaan pajak

oleh Selvia dan Abriandi (2015) ISSN 2356-4385. Hasil implementasi program

ekstensifikasi pajak yang dilakukan oleh KPP KB Satu yang dapat dilihat dari

pencapaian target jumlah penambahan Wajib Pajak baru terdaftar dan penerimaan

pajak dari wajib pajak baru terdaftar sudah signifikan.

Kemudian didukung juga oleh penelitian yang dilakukan Mawar Warih

Anti (2014) dalam judul analisis faktor-faktor yang memperngaruhi penerimaan

pajak penghasilan wajib pajak orang pribadi. Hasil penelitian menyimpulkan

bahwa ekstensifikasi wajib pajak berpengaruh terhadap penerimaan pajak.

22

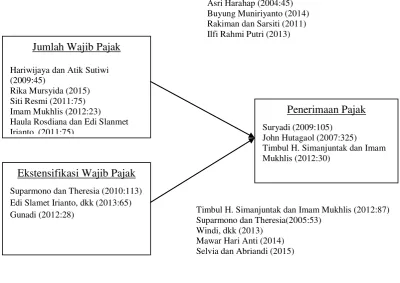

2.2.3 Paradigma Penelitian

Menurut Sugiyono (2012:42), paradigma penelitian adalah:

[image:28.595.111.512.280.563.2]“Pola pikir yang menunjukkan hubungan antara variabel yang

akan diteliti yang sekaligus mencerminkan jenis dan jumlah

rumusan masalah yang perlu dijawab melalui penelitian, teori

yang digunakan untuk merumuskan hipotesis, jenis dan jumlah

hipotesis, dan teknik analisis statistic yang akan digunakan”.

Gambar 2.1

Paradigma Penelitian

2.3

Hipotesis

Menurut Sugiyono (2012:159), Hipotesis adalah:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian dinyatakan dalam bentuk

kalimat pertanyaan”.

Jumlah Wajib Pajak

Hariwijaya dan Atik Sutiwi (2009:45)

Rika Mursyida (2015) Siti Resmi (2011:75) Imam Mukhlis (2012:23) Haula Rosdiana dan Edi Slanmet Irianto (2011:75)

Ekstensifikasi Wajib Pajak

Suparmono dan Theresia (2010:113) Edi Slamet Irianto, dkk (2013:65) Gunadi (2012:28)

Penerimaan Pajak

Suryadi (2009:105) John Hutagaol (2007:325) Timbul H. Simanjuntak dan Imam Mukhlis (2012:30)

Asri Harahap (2004:45) Buyung Muniriyanto (2014) Rakiman dan Sarsiti (2011) Ilfi Rahmi Putri (2013)

Timbul H. Simanjuntak dan Imam Mukhlis (2012:87) Suparmono dan Theresia(2005:53)

23

Berdasarkan kerangka pemikiran diatas maka penulis mencoba

merumuskan hipotesis sebagai kesimpulan sementara sebagai berikut:

PENGARUH JUMAH WAJIB PAJAK DAN EKSTENSIFIKASI WAJIB PAJAK TERHADAP PENERIMAAN PAJAK

(Survei pada Kantor Pelayanan Pajak yang Terdaftar Di Kantor wilayah Direktorat Jenderal Pajak Jawa Barat I Periode 2010-2015)

THE INFLUENCE OF NUMBER TAXPAYERS AND TAXPAYERS EXTENSIFICATION TO TAX REVENUE

(Survey on Tax Service Office Listed In The Regional Office of Directorate General of Taxes West Java I Period 2010-2015)

Oleh: Meliana Gultom

21112274

Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universtas Komputer Indonesia Bandung

ABSTRACT

This study aims to determine the influence of number taxpayers and tax extensification to tax revenue. The method used is descriptive method verification with quantitative approach. While the data used is secondary data in the period of 2010-2015.

The population in this study are all Tax Service Office Listed in the Regional Office of Directorate General of Taxes West Java I Period 2010-2015. The sample in this study sample taken using purposive sampling to obtain a sample of 5 Tax Service Office. Analyses performed using multiple linear regression models.

These results indicate that the number of taxpayers and significant positive effect on tax revenue. Taxpayers extensification and significant positive on tax revenue . statistical test used is the classical assumption test, multiple linear analysis, the correlation coefficient of determination and hypothesis testing. Getting the analysis results were processed using SPSS version 21.0.

Keywords: Taxpayers, Taxpayers Extensification and Tax Revenue

I. PENDAHULUAN

1.1. Latar Belakang Penelitian

Pajak adalah kontribusi wajib kepada negara yang terutang oleh wajib pajak orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi kemakmuran rakyat (Siti Resmi, 2011:18). Dengan demikian, kontribusi masyarakat melalui pajak adalah salah satu cara dan sarana pembiayaan yang digunakan oleh pemerintah dalam membangun sarana umum (Nufransa Wira Sakti, 2015:4).

Dalam meningkatkan penerimaan pajak, wajib pajak merupakan salah satu aspek penting, semua kegiatan wajib pajak dalam menjalankan kewajiban perpajakannya telah diatur dalam dalam UU No. 6 Tahun 1983 dan telah diperbaharui oleh UU No. 28 Tahun 2007 guna mengatur pelaksanaan pemenuhan hak dan kewajiban perpajakan bagi wajib pajak dan fiskus (Siti Kurnia Rahayu, 2010:163). Wajib pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peratuan perundang-undangan perpajakan (Timbul H. Simanjuntak dan Imam Mukhlis, 2012:23). Penerimaan pajak akan optimal jika didukung oleh peran aktif dari masyarakat sebagai wajib pajak. Peran aktif masyarakat sebagai wajib pajak didukung dengan

Jumlah wajib pajak yang terdaftar setiap tahunnya selalu bertambah, namun kenyataan yang terjadi pada KPP Pratama Majalaya jumlah wajib pajak yang meningkat di tahun 2011 belum diimbangi dengan tercapainya realisasi penerimaan pajak di tahun tersebut karena dari wajib pajak yang terdaftar masih banyak yang belum dapat menghitung dan membayar pajak yang terutang dengan benar (Raden Yanwar, 2016).

Selain peran dari masyarakat Direktorat Jenderal Pajak selalu berupaya untuk meningkatkan penerimaan pajak melalui kegiatan ekstensifikasi wajib pajak (Timbul H. Simanjuntak, 2012:56). Ekstensifikasi wajib pajak adalah kegiatan yang dilakukan dalam rangka meningkatkan pengusaha kena pajak (PKP) serta untuk menghitung besarnya angsuran pajak penghasilan (Pph) dalam tahun berjalan dan penyetoran pajak dalam suatu masa pajak (Edi Slamet Irianto, dkk, 2015:65).

Kenyataanya ekstensifikasi wajib pajak yang terjadi pada KPP Pratama Sumedang dilihat dari jumlah Pengusaha Kena Pajak (PKP) yang meningkat di tahun 2013, 2014 dan 2015 belum dapat diimbangi dengan penerimaan pajak karena penerimaan pajak masih rendah belum mencapai target hal ini disebabkan karena PKP belum membayarkan hutang pajaknya serta tingkat pengetahuan PKP masih rendah mengenai kewajibannya dalam membayar pajak (Saifudin, 2016).

Berdasarkan latar belakang permasalahan yang telah diuraikan maka peneliti tertarik untuk melakukan penelitian mengenai masalah tersebut dengan judul

“PENGARUH JUMLAH WAJIB PAJAK DAN EKSTENSIFIKASI WAJIB PAJAK

TERHADAP PENERIMAAN PAJAK (Survei Pada Kantor Pelayanan Pajak yang Terdaftar Di Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I Periode 2010-2015)”.

1.2. Rumusan Masalah

Dari identifikasi masalah diatas, penulis merumuskan masalah sebagai berikut : 1) Seberapa besar pengaruh jumlah wajib pajak terhadap penerimaan pajak. 2) Seberapa besar pengaruh ekstensifikasi wajib pajak terhadap penerimaan pajak.

1.3. Maksud dan Tujuan Penelitian

Maksud dilakukanya penelitian ini yaitu untuk mengumpulkan data dari berbagai informasi terkait dengan pengaruh jumlah wajib pajak dan ekstensifikasi wajib pajak terhadap penerimaan pajak. Adapun tujuan dari penelitian ini berdasarkan rumusan masalah di atas adalah:

1) Untuk mengetahui seberapa besar pengaruh jumlah wajib pajak terhadap penerimaan pajak.

2) Untuk mengetahui seberapa besar pengaruh ekstensifikasi wajib pajak terhadap penerimaan pajak.

1.4. Kegunaan Penelitian

1.4.1. Kegunaan Praktis

Kegunaan praktis dari penelitian ini diharapkan dapat memecahkan masalah tentang hal-hal yang berkaitan dengan jumlah wajib pajak, ekstensifikasi wajib pajak dan penerimaan pajak.

1.4.2. Kegunaan Akademis

1) Bagi Peneliti

Memberikan informasi yang berguna untuk pengembangan penelitian perpajakan terutama dalam hal jumlah wajib pajak, ekstensifikasi wajib pajak dan penerimaan pajak.

2) Bagi Pengembangan Ilmu

Diharapkan dapat memberikan informasi serta dapat dijadikan refrensi untuk perkembangan perpajakan yang berkaitan dengan jumlah wajib pajak, ekstensifikasi wajib pajak dan penerimaan pajak.

Hasil penelitian diharapkan dapat memberikan tambahan pengetahuan, umumnya mengenai perpajakan, khususnya mengenai jumlah wajib pajak, ekstensifikasi wajib pajak dan penerimaan pajak.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pengertian Jumlah

Pengertian jumlah menurut Hariwijaya dan Atik Sutiwi (2009:45) adalah sebagai berikut:

“Jumlah adalah banyaknya bilangan atau sesuatu yang dikumpulkan menjadi satu”.

Sedangkan menurut Rika Mursyida (2015) menyatakan bahwa:

“Jumlah adalah banyaknya nominal atau sesuatu yang yang dikumpulkan menjadi satu”.

Berdasarkan pengertian-pengertian diatas maka dapat dikatakan bahwa jumlah adalah sesuatu atau bilangan atau nominal yang dikumpulkan menjadi satu.

2.1.2 Pengertian Wajib Pajak

Pengertian wajib pajak menurut Siti Resmi (2011:75) adalah sebagai berikut:

“Wajib pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan peraturan

perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan,

termasuk pemungut pajak atau pemotong pajak tertentu”.

Selanjutnya pengertian wajib pajak menurut Timbul H. Simanjuntak dan Imam Mukhlis (2012:23) dalam bukunya Perpajakan Indonesia menyatakan bahwa:

“Wajib pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, dan

pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan

ketentuan peratuan perundang -undangan perpajakan”.

Berdasarkan pengertian-pengertian diatas maka dapat dikatakan bahwa wajib pajak adalah orang pribadi atau badan, meliputi pembayara pajak, dan pemungut pajak yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan hak dan kewajiban perpajakannya.

2.1.2.1 Hak dan Kewajiban Wajib Pajak

Hak dan Kewajiban Wajib Pajak menurut Undang-undang No. 16 tahun 2009 yaitu:

1) Hak Wajib Pajak

a) Melaporkan beberapa Masa Pajak dalam satu Surat Pemberitahuan Masa. b) Mengajukan surat keberatan dan banding bagi Wajib Pajak dengan kriteria

tertentu.

c) Memperpanjang jangka waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan untuk paling lama dua bulan dengan cara menyampaikan pemberitahuan secara tertulis atau dengan cara lain kepada Direktur Jenderal pajak.

d) Mengajukan permohonan pengembalian kelebihan pembayaran pajak. e) Mengajukan keberatan kepada Direktur Jenderal Pajak.

f) Mengajukan permohonan banding kepada badan peradilan pajak atas Surat Keputusan Keberatan.

g) Menunjuk seorang kuasa dengan surat kusus untuk menjalankan hak dan memenuhi kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

h) Memperoleh pengurangan atau penghapusan sanksi administrasi berupa bunga atas keterlambatan pelunasan kekurangan pembayaran pajak.

2) Kewajiban Wajib Pajak

a) Mendaftarkan diri untuk mendapatkan NPWP.

c) Mengisi SPT dengan benar, lengkap dan jelas.

d) Menyampaikan SPT dalam bahasa Indonesia dengan menggunakan satuan mata uang selain rupiah yang dizinkan, yang pelaksanaannya yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

e) Membayar atau menyetor pajak yang terutang dengan menggunakan Surat Setoran Pajak ke kas negara melalui tempat pembayaran yangdiatur dengan atau berdasarkan Peraturan Menteri Keuangan.

f) Membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Adanya kewajiban pajak subyektif, yaitu dimulai pada saat: a) Orang pribadi tersebut dilahirkkan.

b) Berada di Indonesia lebih dari 183 hari dalam 12 bulan, atau berniat untuk bertempat tinggal di Indonesia.

c) Badan yang didirikan atau berkedudukan di Indonesia.

d) Warisan yang belum dibagi dalam satu kesatuan, menggantikan yang berhak. e) Subjek pajak luar negeri, orang pribadi tidak tinggal di Indonesia kurang dari

183 hari dalam 12 bulan.

f) Bentuk usaha tetap (BUT) atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia.

2.1.2.2 Indikator Jumlah Wajib Pajak

Indikator jumlah wajib pajak dalam penelitian ini menggunakan dasar pemikiran dari Resmi (2011:127) yaitu jumlah wajib pajak terdaftar.

2.1.3 Pengertian Ekstensifikasi Wajib Pajak

Pengertian ekstensifikasi wajib pajak menurut Suparmo & Theresia (2010:113) adalah sebagai berikut:

“Ekstensifikasi wajib pajak adalah upaya yang dilakukan pemerintah untuk meningkatkan penerimaan negara yang ditempuh melalui perluasan baik objek

maupun subjek pajak”.

Selanjutnya pengertian ekstensifikasi wajib pajak menurut Edi Slamet Irianto, dkk (2015:170) menyatakan bahwa:

“Ekstensifikasi wajib pajak adalah kegiatan yang dilakukan dalam rangka meningkatkan jumlah wajib pajak dan atau pengusaha kena pajak (PKP) terdaftar serta untuk menghitung besarnya angsuran pajak penghasilan (Pph) dalam tahun berjalan dan

penyetoran pajak dalam suatu masa pajak”.

Berdasarkan pengertian – pengertian diatas dapat dikatakan bahwa

ekstensifikasi wajib pajak adalah adalah upaya proaktif yang dilakukan oleh direktorat jenderal pajak untuk meningkatkan penerimaan pajak dalam rangka menambah wajib pajak dan/atau pengukuhan pengusaha kena pajak serta memperluas ruang lingkup pajak yang sudah ada.

2.1.3.1 Indikator Ekstensifikasi Wajib Pajak

Indikator Ekstensifikasi menurut Surat Edaran Direktorat Jenderal Pajak SE-07/PJ.7/2005 dalam Edi Slamet Irianto, dkk (2015:170) yang menjadi indikator ekstensifikasi wajib pajak yaitu jumlah pengusaha kena pajak.

2.1.4 Pengertian Penerimaan Pajak

Pengertian penerimaan pajak menurut Suryadi (2009:105) adalah sebagai berikut:

“Penerimaan pajak adalah sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan”.

Selanjutnya pengertian penerimaan pajak menurut John Hutagaol (2007:325) menyatakan bahwa:

“Penerimaan pajak adalah sumber penerimaan yang dapat diperoleh secara terus-menerus dan dapat dikembangkan secara optimal sesuai kebutuhan pemerintahan

Dari pengertian-pengertian diatas, dapat dikatakan bahwa penerimaan pajak adalah semua penerimaan yang dapat diperoleh secara terus menerus yang dapat dikembangkan sesuai kebutuhan pemerintah sebagai sumber pembiayaan yang baik dalam rangka kemandirian pembiayaan pembangunan.

2.1.4.1 Pengertian Penerimaan Pajak

Adapun indikator dari penerimaan pajak menurut Siti Kurnia Rahayu (2010:139) diukur dari jumlah realisasi penerimaan pajak.

2.2 Kerangka Pemikiran

Menurut Muhammad Nazir (2009:75) yang dimaksud dengan kerangka pemikiran adalah sebagai berikut:

“Kerangka Pemikiran adalah gambaran mengenai hubungan antara variabel dalam suatu

penelitian, yang diuraikan oleh jalan pikiran menurut kerangka logis”.

2.2.1 Pengaruh Jumlah Wajib Pajak terhadap Penerimaan Pajak

Menurut Asri Harahap (2004:45) menyatakan:

“Semakin banyak wajib pajak yang terdaftar, penerimaan negara dari pajak diharapkan dapat meningkat”.

Selanjutnya menurut Buyung Muniriyanto (2014) menyatakan bahwa:

“Penerimaan pajak secara keseluruhan dapat ditingkatkan dengan dua cara, yaitu

meningkatkan tax coverage ratio dan tax compliance ratio. Tax coverage ratio dapat

ditingkatkan dengan meningkatkan jumlah wajib pajak”.

2.2.2 Pengaruh Ekstensifikasi Wajib Pajak terhadap Penerimaan Pajak

Keterkaitan program ekstensifikasi terhadap penerimaan pajak menurut Timbul H. Simanjuntak dan Imam Mukhlis (2012:87) adalah sebagai berikut:

“Metode yang lazim dilaksanakan dalam strategi ekstensifikasi dan intensifikasi adalah antara lain dengan cara peningkatan kepatuhan wajib pajak masyarakat, perbaikan pelayanan pajak, dan lainnya sepanjang dilakukan dengan efisien. Apabila

langkah ini dilakukan dengan efisien tentu penerimaan pajak akan optimal”.

Selanjutnya Suparmono dan Theresia (2005:53) menambahkan bahwa:

“Dalam kaitannya dengan fungsi budgetair, pemerintah selalu berupaya untuk meningkatkan penerimaan negara yang ditempuh melalui ekstensifikasi dan intensifikasi pemungutan pajak. Ekstensifikasi ditempuh melalui perluasan baik objek maupun subjek pajak, sedangkan intensifikasi ditempuh melalui peningkatan kepatuhan subjek pajak yang telah ada.

2.3 Hipotesis

Berdasarkan kerangka pemikiran diatas maka penulis mencoba merumuskan hipotesis sebagai kesimpulan sementara sebagai berikut:

H1: Jumlah wajib pajak berpengaruh terhadap penerimaan pajak.

H2: Ekstensifikasi wajib pajak berpengaruh terhadap penerimaan pajak

.

III. METODE PENELITIAN

3.1 Metode Penelitian Yang Digunakan

Menurut Sugiyono (2012:2) menyatakan bahwa metode penelitian pada dasarnya merupakan cara ilimiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah.

Sedangkan menurut V. Wiratna Sujarweni (2015:11) metode penelitian dapat didefinisikan sebagai berikut:

“Metode penelitian berhubungan erat dengan prosedur, teknik, alat, serta desain

penelitian yang meliputi prosedur atau langkah-langkah yang harus ditempurh, waktu penelitian, sumber data, serta dengan cara apa data tersebut diperoleh dan diolah atau

dianalisis”.

Metode yang digunakan peneliti dalam penelitian ini adalah metode deskriptif verifikatif dengan pendekatan kuantitatif.

3.2 Opersionalisasi Variabel

Menurut Sumadi Suryabrata (2013:29) pengertian operasionalisasi variabel adalah sebagai berikut:

“Operasionalisasi variabel adalah definisi yang didasarkan atas sifat-sifat hal yang didefinisikan yang dapat diamati. Konsep dapat diamati atau observasi ini penting, karena hal yang dapat diamati itu membuka kemungkinan bagi orang lain selain peneliti untuk melakukan hal yang serupa, sehingga apa yang dilakukan oleh peneliti terbuka

untuk diuji kembali oleh orang lain”.

Operasionalisasi diperlukan untuk menentukan jenis, indikator, serat skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul mengenai pengaruh jumlah wajib pajak dan ekstensifikasi wajib pajak terhadap penerimaan pajak.

Maka variabel-variabel yang terkait dalam penelitian ini adalah sebagai berikut : 1. Variabel Independen (X)

Variabel Independen menurut Sugiyono (2012:59) merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel independen dalam penelitian ini adalah jumlah wajib pajak (XΌ) dan ekstensifikasi wajib pajak (X).

2. Variabel Dependen (Y)

Variabel Dependen menurut Sugiyono (2012:39) adalah variabel terikat yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Variabel dependen dalam penelitian ini adalah penerimaan pajak.

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Sumber data dalam dalam penelitian ini adalah sumber data sekunder Pengertian data sekunder menurut Sugiyono (2012:139) adalah sebagai berikut:

“Data sekunder adalah sumber data yang diperoleh dengan cara membaca, mempelajari

dan memahami melalui media lain yang bersumber dari literatur, buku-buku, serta

dokumen perusahaan”.

3.3.2 Teknik Pengumpulan Data

Menurut Sugiyono (2014:224) menjelaskan definisi dari teknik pengumpulan data adalah:

“Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian,

karena tujuan utama dari penelitian adalah mendapatkan data”.

Dalam penelitian ini, teknik pengumpulan data yang dilakukan oleh peneliti adalah:

1) Penelitian lapangan (File Research)

Penelitian lapangan yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara dokumen-dokumen yaitu pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti. Dengan penelitian ini diharapkan akan memperoleh data mengenai jumlah wajib pajak, ekstensifikasi wajib pajak dan penerimaan pajak.

2) Studi kepustakaan (Library Research)

Data diperoleh dari buku-buku sumber yang dapat dijadikan acuan yang ada kaitanya dengan masalah yang diteliti.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian

3.4.1 Populasi

Menurut Sugiyono (2012:119) populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”.

Populasi dalam penelitian ini adalah 15 Kantor Pelayanan Pajak (KPP) di Kantor Wilayah Jawa Barat I.

3.4.2 Penarikan Sampel

Menurut Sugiyono (2011:81) sampel adalah bagian dari jumlah dan karakteristik

yang dimiliki oleh populasi tersebut”.

Penentuan penarikan sample yang digunakan dalam penelitian ini adalah purposive sampling, dimana pengambilan sampel dilakukan berdasarkan suatu kriteria yang dibuat oleh peneliti (Jogiyanto 2010:79).

Pengertian purposive sampling menurut Sugiyono (2013:85), yaitu :

“Teknik pengumpulan sampel dengan pertimbangan tertentu”.

Sampel yang diambil dalam penelitian ini adalah jumlah wajib pajak terdaftar, jumlah pengusaha kena pajak dan target serta realisasi penerimaan pajak pada KPP yang terdaftar di Kantor Wilayah Jawa Barat I dari tahun 2010-2015 dengan kriteria sebagai beikut:

1. Kantor Pelayanan Pajak yang terdaftar di Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I

2. Data jumlah wajib pajak terdaftar, jumlah pengusaha kena pajak, target dan realisasi penerimaan pajak yang dapat dipublikasikan dari tahun 2010-2015 untuk dilakukan penelitian.

3. Data yang diambil dari tahun 2010-2015 (lima tahun) yang dijadikan sampel karena pada rentang periode ini terdapat fenomena yang menyebabkan harus adanya penelitian yang dilakukan.

Berdasarkan penjelasan di atas, maka sampel dalam penelitian ini sebanyak 30 data yang terdiri dari 5 KPP dari periode 2010-2015 atau n= 5 x 6 (tahun) = 30.

3.5 Metode Pengujian Data

Metode pengujian data untuk penelitian ini yaitu dengan uji asumsi klasik. Pengujian asumsi klasik yang digunakan terdiri atas uji normalitas, uji multikolinieritas, uji heterokedastisitas, dan uji autokorelasi. Untuk lebih jelasnya akan dijabarkan sebagai berikut:

1) Uji Normalitas

Menurut V. Wiratna Sujarweni (2015:225) Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak.

2) Uji Multikolinieritas

Menurut Dadang Sunyoto (2013:87) uji asumsi klasik ini diterapkan untuk analisis regresi berganda yang terdiri atas dua atau lebih variabel bebas atau variabel independen dimana akan diukur keeratan hubungan antar variabel tersebut melalui besaran koefisien koreasi (r)

3) Uji Heteroskedastisitas

Menurut Dadang Sunyoto (2013:90) dalam persamaan regresi berganda perlu juga diuji mengenai sama atau tidak varian dari residual dari observasi yang satu dengan observasi yang lain Jika residualnya mempunyai varian yang sama disebut terjadi heteroskedastisitas dan jika variansnya tidak sama atau berbeda disebut terjadi bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variansnya tidak sama atau berbeda disebut terjadi heteroskedastisitas.

Menurut V. Wiratna Sujarweni (2012:225) menguji autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel sebelumnya.

3.6 Metode Analisis Data

Alat Analisis data yang digunakan dalam penelitian ini adalah sebagai berikut : 1) Analisis Regresi Berganda

Digunakan untuk untuk meneliti pengaruh dua atau lebih variabel bebas terhadap suatu variabel tergantung dengan skala interval

2) Analisis Koefisien Korelasi

Digunakan untuk mengetahui ada tidaknya hubungan antara 2 variabel, yaitu variabel bebas dan variabel tergantung yang berskala interval atau rasio

(parametrik) yang dalam SPSS disebut scale

3) Koefisien Determinasi

Digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

4) Uji Hipotesis

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya korelasi dan pengaruh variabel independen X1 dan X2 secara signifikan terhadap variabel dependen (Y).

IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Analisis Korelasi

Koefisien korelasi berfungsi untuk mencari kuatnya hubungan antara masing-masing variabel bebas (X) dengan variabel terikat (Y). Dalam penelitian ini, analisis korelasi digunakan untuk mengetahui sejauh mana keeratan hubungan antara Jumlah Wajib Pajak dan Ekstensifikasi Wajib Pajak dengan Penerimaan Pajak.

a. Korelasi antara Jumlah Wajib Pajak dengan Penerimaan Pajak

Berdasarkan hasil pengolahan data diperoleh koefisien korelasi antara jumlah wajib pajak terhadap penerimaan pajak termasuk dalam kategori hubungan yang kuat. Koefisien korelasi bertanda positif yang menunjukan bahwa hubungan yang terjadi adalah searah, dimana semakin banyaknya jumlah wajib pajak terdaftar, akan diikuti oleh semakin tingginya penerimaan pajak.

b. Korelasi antara Ekstensifikasi Waib Pajak dengan Penerimaan Pajak

Berdasarkan hasil pengolahan data diperoleh koefisien korelasi antara ekstensifikasi wajib pajak terhadap penerimaan pajak termasuk dalam kategori hubungan yang cukup kuat. Koefisien korelasi bertanda positif yang menunjukan bahwa hubungan yang terjadi adalah searah, dimana semakin banyaknya jumlah PKP yang terdaftar, akan diikuti oleh semakin tingginya penerimaan pajak.

4.1.1 Koefisien Determinasi

Koefisien determinasi ini merupakan nilai yang menunjukan besarnya kontribusi pengaruh yang diberikan oleh jumlah wajib pajak dan ekstensifikasi wajib pajak terhadap penerimaan pajak. Hasil pengujian data diperoleh bahwa jumlah wajib pajak memiliki kontribusi yang cukup terhadap penerimaan pajak sedangkan ekstensifikasi wajib pajak memiliki kontribusi rendah tetapi pasti terhadap penerimaan pajak.

4.2 Pembahasan

4.2.1 Pengaruh Jumlah Wajib Pajak terhadap Penerimaan Pajak

pada pembahasan sebelumnya menurut Asri Harahap (2004:45) yang menyatakan bahwa semakin banyaknya jumlah wajib pajak yang terdaftar penerimaan negara dari pajak diharapkan dapat meningkat.

Untuk hasil uji hipotesis menyatakan bahwa jumlah wajib pajak berpengaruh signifikan terhadap penerimaan pajak. Penelitian ini mendukung penelitian sebelumnya yang telah dilakukan oleh oleh Ilfi Rahmi Putri (2013) yang menunjukkan bahwa jumlah wajib pajak berpengaruh signifikan terhadap tingkat penerimaan pajak dan hasil penelitianyang dilakukan oleh Rakiman dan Sarsiti (2011) menyatakan bahwa jumlah wajib pajak berpengaruh signifikan terhadap penerimaan pajak Pph.

Adapun hasil dari analisis koefisien determinasi, diketahui bahwa besarnya pengaruh jumlah wajib pajak terhadap penerimaan pajak adalah 54,8%, sedangkan sisanya dipengaruhi variabel lain yang tidak diteliti dalam penelitian ini seperti pencairan tunggakan pajak, pemeriksaan pajak, dan kepatuhan wajib pajak.

Hal ini membuktikan bahwa fenomena yang terjadi pada pada Kantor Pelayanan Pajak Pratama Majalaya, terkonfirmasi bahwa jumlah wajib pajak meningkat pada tahun 2010 ke tahun 2011 namun penerimaan pajak masih rendah pada tahun 2011 penerimaan pajak belum mencapai target s karena dari wajib pajak yang terdaftar masih banyak yang belum dapat menghitung dan membayar pajak yang terutang dengan benar sehingga menyebabkan kurangnya penerimaan dan penerimaan pajak menjadi tidak mencapai target (Raden Yanwar, 2016)

Maka dari itu Kantor Pelayanan Pajak Pratama Majalaya sebaiknyaterus memberikan pengarahan bagaimana cara dalam menghitung dan membayar pajak yang terutang dengan benar sehingga tidak terjadi kesalahan dalam membayar pajak.

4.2.2 Pengaruh Ekstensifikasi Wajib Pajak terhadap Penerimaan Pajak

Berdasarkan hasil analisis korelasi (r), menunjukkan bahwa hubungan yang diperoleh antara ekstensifikasi wajib pajak dengan penerimaan pajak adalah sebesar 0,55, dimana nilai korelasi terdapat hubungan yang sedang dan positif. Nilai korelasi yang positif menunjukan bahwa hubungan yang terjadi antara variabelekstensifikasi wajib pajak dan penerimaan pajak adalah searah. Artinya semakin besar ekstensifikasi wajib pajak, akan diikuti oleh semakin tingginya realisasi penerimaan pajak. Hasil ini sesuai dengan teori pada pembahasan sebelumnya menurut Suparmono dan Theresia (2005:53) bahwa dalam kaitannya dengan fungsi budgetair, pemerintah selalu berupaya untuk meningkatkan penerimaan negara yang ditempuh melalui ekstensifikasi dan intensifikasi pemungutan pajak. Ekstensifikasi ditempuh melalui perluasan baik objek maupun subjek pajak, sedangkan intensifikasi ditempuh melalui peningkatan kepatuhan subjek pajak yang telah ada.

Untuk hasil uji hipotesis menyatakan bahwa jumlah wajib pajak berpengaruh signifikan terhadap penerimaan pajak. Penelitian ini mendukung penelitian sebelumnya yang telah dilakukan oleh Mawar Warih Anti (2014) hasil penelitian menyimpulkan bahwa ekstensifikasi wajib pajak berpengaruh terhadap penerimaan pajak.

Adapun hasil dari analisis koefisien determinasi, diketahui bahwa besarnya pengaruh ekstensifikasi wajib pajak terhadap penerimaan pajak adalah 20,1%, sedangkan sisanya dipengaruhi variabel lain yang tidak diteliti dalam penelitian ini seperti penagihan pajak, kesadaran wajib pajak dan tunggakan pajak.

Hal ini membuktikan bahwa fenomena yang terjadi pada Kantor Pelayanan Pajak Pratama Sumedang, ekstensifikasi wajib pajak yang dilakukan belum optimal dikarenakan peningkatan jumlah PKP di tahun 2013-2015 belum dapat diimbangi dengan penerimaan pajak karena penerimaan pajak masih rendah belum mencapai target hal ini disebabkan karena PKP belum membayarkan hutang pajaknya serta tingkat pengetahuan PKP masih rendah mengenai kewajibannya dalam membayar pajak (Saifudin, 2016).

PKP melaksanakan kewajiban yaitu membayar hutang pajaknya dan memberikan pengetahuan tentang sanksi pajak jika tidak membayar pajak yang terutang sehingga Pengusaha Kena Pajak akan membayar hutang pajaknya.

V. KESIMPULAN DAN SARAN

Berdasarkan fenomena,rumusan masalah, hipotesis, hasil analisis dan pembahasan mengenai jumlah wajib pajak dan ekstensifikasi wajib pajak terhadap penerimaan pajak maka dapat ditarik beberapa kesimpulan sebagai berikut :

1) Jumlah wajib pajak berpengaruh terhadap penerimaan pajak. Semakin besar jumlah wajib pajak maka akan diikuti dengan meningkatnya penerimaan pajak.

2) Ekstensifikasi wajib pajak berpengaruh terhadap penerimaan pajak. Semakin besar ekstensifikasi wajib pajak maka akan diikuti dengan meningkatnya penerimaan pajak.

5.1 Saran

Berdasarkan kesimpulan yang telah dikemukakan, maka penulis mengajukan saran sebagai berikut:

5.1.1 Saran Operasional

a) Untuk meningkatkan penerimaan pajak melalui jumlah wajib pajak maka Kantor Pelayanan Pajak Pratama khususnya Kantor Pelayanan Pajak Majalaya sebaiknya terus memberikan pengarahan kepada wajib pajak bagaimana cara dalam menghitung dan membayar pajak yang terutang dengan benar sehingga tidak terjadi kesalahan dalam membayar pajak. juga mengawasi wajib pajak dalam melaksanakan kewajiban perpajakannya sesuai dengan ketentuan yang berlaku seperti Mengisi SPT dengan benar,membayar atau menyetor pajak yang terutang, dll.

b) Untuk meningkatkan penerimaan pajak melalui ekstensifikasi wajib pajak, maka sebaiknya disarankan kepada Kantor Pelayanan Pajak Pratama khususnya Kantor Pelayanan Pajak Sumedang melalui bagian ekstensifikasi harus melakukan penyuluhan kepada wajib pajak agar mendaftarkan diri sebagai pengusaha kena pajak (PKP) serta memberikan pengarahan dandoronganagar PKP melaksanakan kewajiban yaitu membayar hutang pajaknya dan memberikan pengetahuan tentang sanksi pajak jika tidak membayar pajak yang terutang sehingga Pengusaha Kena Pajak akan membayar hutang pajaknya.

5.1.2 Saran Akademis

a) Bagi Pengembangan Ilmu

Penelitian ini diharapkan dapat menambah pengetahuan, sebagai sumbangan pemikiran dan referensi tambahan dalam pengembangan perpajakan serta berkontribusi dalam pengembangan penelitian khususnya mengenai jumlah wajib pajak dan ekstensifikasi wajib pajak serta sebagai masukan dan tambahan referensi bagi para pembaca.

b) Bagi penelitian selanjutnya

Untuk penelitian selanjutnya, diharapkan agar dapat melakukan penelitian dengan variabel yang tidak diteliti pada penelitian ini, dan dengan unit analisis yang berbeda agar diperoleh kesimpulan yang mendukung teori dan konsep yang diterima secara umum.

DAFTAR PUSTAKA

Aisyah. 2011. Pengaruh Jumlah Wajib Efektif terhadap Penerimaan Pajak pada Kantor

Penerimaan Pajak Pratama TanjungPinang.

Asri Harahap. 2004. Paradigma Baru Perpajakan Indonesia: Perspektif Ekonomi-Politik Integrita.

Amina Laminutu. 2013. Pengaruh Jumlah Wajib Pajak PPH 21 terhadap Penerimaan Pajak PPH 21 pada KPP Pratama Manado.

Buyung Muniriyanto. 2014. Kepatuhan Wajib Pajak Kunci Penerimaan Negara melalui

<www.pajak.go.id>.

Dadang Sunyoto. 2013. Teori Kuisioner dan Proses AnalisisData Perilaku Organisasional.

Jakarta: Caps.

Edi Slamet Irianto, dkk. 2015. Pajak Kepemimpinan dan Masa Depan:Kanwil DJP Jateng

.Semarang: Dreamlight apps.

Hariwijaya dan Atik Sutiwi. 2009. Cara Mudah Lulus Psikotes. Yogyakarta:Indonesia Tera.

Ilfi Rahmi Puteri. 2013. Pengaruh Jumlah Wajib Pajak, Pemeriksaan Pajak, dan Penagihan Pajak

Dengan Surat Paksa terhadap Penerimaan Pajak. Fakultas Ekonomi dan Ilmu Sosial. Universitas Islam Negeri Sultan Syarif Kasim Riau.

Jogiyanto. 2010. Analisis dan Desain Sistem Informasi. Yogyakarta: Andi.

John Hutagaol. 2007. Perpajakan Isu-isu Kontemporer. Jakarta: Graha Ilmu.

Mawar Warih Hanti. 2014. Analisis Faktor-Faktor Yang Mempengaruhi Pajak Penghasilan Orang

Pribadi. Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Surakarta.

M. Tiptardjo. 2010. Jumlah Wajib Pajak Naik Kok Penerimaaan Malah Turun. Diakses Pada 28

Januari 2016. Melalui <http://finance.detik.com/read/2010/01/28/122309/1288021/4/jumlah-wajib-pajak-naik-kok-penerimaan-malah-turun.

Nufransa Wira Sakti. 2015. Panduan Praktis Mengurus Pajak secara Online: Daftar, Bayar,

Lapor. Jakarta: VisiMedia

Rakiman dan Sarsiti. 2011. Pengaruh Pendapatan Perkapita Dan Jumlah Wajib Pajak Terhadap

Penerimaan Pajak Pengahasilan Jumlah Wajib Pajak, Pemeriksaan Pajak, Dan Penagihan Pajak Dengan Surat Paksa Terhadap Penerimaan Pajak.

Rika Mursyida. 2015. Faktor-faktor yang memengaruhi jumlah anak di desa pusong kecamatan

banda sakti kota lhokseumawe. Universitas Sumatera Utara.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia. Yogyakarta: Graha Ilmu.

Siti Resmi. 2011. Perpajakan Teori dan Kasus. Yogyakarta: Salemba Empat.

Sugiyono. 2012. Memahami Penelitian Kualitatif. Bandung: Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif dan R&am