DATA PRIBADI

Nama : Rika Yohana Wihelmina

Alamat : Asrama Basis RT 01/14 No. 6G, Baros Cimahi Tempat Tanggal Lahir : Cimahi, 6 Mei 1991

No.Telp : 081809011710

Email : [email protected]

Agama : Kristen Protestan

Kewarganegaraan : Indonesia Jenis Kelamin : Perempuan

Pendidikan Formal :

1. SDN Sudirman II Tahun : 1996 - 2002

2. SMP Negeri 8 Cimahi Tahun : 2002 - 2005

3. SMA Negeri 4 Cimahi Tahun : 2005 - 2008

4. Universitas Komputer Indonesia Tahun : 2009 – 2013

Pendidikan Non Formal :

1. 2009 - Pendidikan dan Pelatihan Komputer 2. 2012 - Pelatihan Pajak Terapan (Brevet A & B) Pengalaman kerja :

Praktek kerja lapangan di Kantor Pelayanan Pajak Pratama Cimahi pada Juli – September 2012

Demikianlah hal yang telah saya buat dalam Daftar Riwayat Hidup Saya adalah benar ada nya berdasarkan kebenaran yang tersusun.

Bandung, Juli 2013

The Influence Of Self Assessment System And Modern Tax Administration System To Taxpayer Compliance

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Kelulusan Jenjang S1 Program Studi Akuntansi

Dosen pembimbing: Dr. Ely Suhayati, SE.,M.Si., Ak

Oleh :

Rika Yohana Wihelmina 21109088

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

sebesar-besarnya karena tanpa kasih kurnia-Nya yang begitu besar sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Self Assessment system dan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak”.

Penulis menyadari bahwa dalam tulisan ini jauh dari kesempurnaan, namun penulis berharap agar skripsi ini dapat bermanfaat serta memenuhi syarat yang telah ditetapkan dalam penyusunannya.

Pada kesempatan ini penulis ingin menyampaikan rasa terimakasih kepada berbagai pihak yang telah membantu dalam menyelesaikan tugas ini. Khususnya penulis ingin mengucapkan terimakasih kepada :

1. Dr.Ir.Eddy Soeryanto Soegoto,M.Sc., selaku Rektor Universitas Komputer Indonesia Bandung.

2. Prof. Dr. Hj. Ernie Tisnawati Sule , SE., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

3. Dr.Surtikanti,SE.,M.Si.Ak., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

4. Wati Aris Astuti,SE.,M.Si., selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

vi

7. Seluruh dosen dan segenap staf karyawan Universitas Komputer Indonesia Bandung khususnya di Fakultas Ekonomi Program Studi Akuntansi.

8. Papa, Mama, serta Kakak tercinta atas doa yang tak pernah henti, serta kasih sayang, juga kesabaran yang kalian berikan. Semoga kalian diberikan kesehatan serta senantiasa diberikan yang terbaik oleh Tuhan Yesus.

9. Opa, tante-tante, dan saudara sepupu tersayang atas perhatian, semangat dan doanya. Tuhan memberkati kalian semua.

10. Sahabat-sahabat tersayang Ita Rosdiana, Vallianta SK, dan Pipit Putri Andini untuk seluruh pengalaman menyenangkan menyedihkan bersama-sama kalian, semangat, kasih sayang, dan perhatian yang selalu diberikan. Semoga kedepannya kita tetap bisa menjaga kebersamaan yang ada, kalian luar biasa. 11. Pacar tercinta Rian Andreas Manurung untuk seluruh waktunya, dalam

menemani mengerjakan skripsi ini, selalu memberikan semangat setiap saat, dan perhatiannya yang luar biasa. Semoga diberikan yang terbaik oleh Tuhan. 12. Seluruh teman-teman Akuntansi 2 angkatan 2009. Semoga kita tetap dapat

menjalin pertemanan ini. Dan selalu kompak setiap saat.

13. Bapak Norhensius Sinaga atas bantuannya dalam menyelesaikan penelitian skripsi ini, dan pengajarannya.

vii

umumnya bagi kita semua.

Bandung, Juli 2013 Penulis

x

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN ... ii

MOTTO ... iii

ABSTRAK ... iv

ABSTRACT... v

KATA PENGANTAR ... vi

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

BAB I : PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 5

1.3 Rumusan Masalah ... 5

1.4 Maksud dan Tujuan Penelitian ... 5

1.4.1 Maksud Penelitian ... 6

1.4.2 Tujuan Penelitian ... 6

1.5 Kegunaan Penelitian ... 6

1.5.1 Kegunaan Akademis ... 6

1.5.2 Kegunaan Praktis ... 7

1.6 Lokasi dan WaktuPenelitian ... 7

xi

BAB II: KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1 Kajian Pustaka ... 9

2.1.1 Self Assessment System ... 9

2.1.1.1 Indikator Self Assessment System ... 11

2.1.1.2 Faktor yang mempengaruhi Self Assessmen System ... 12

2.1.2 Sistem Administrasi Perpajakan Modern ... 14

2.1.2.1 Definisi Sistem Administrasi Perpajakan Modern... 15

2.1.2.2 Indikator Sistem Administrasi Perpajakan Modern ... 17

2.1.2.3 Tujuan Sistem Administrasi Perpajakan Modern ... 18

2.1.3 Kepatuhan Wajib Pajak ... 18

2.1.3.1 Kriteria Wajib Pajak Patuh ... 18

2.1.3.2 Manfaat Predikat Wajib Pajak Patuh ... 19

2.1.3.3 Indikator Kepatuhan Wajib Pajak ... 22

2.1.4 Keterkaitan Antar Variabel ... 23

2.1.4.1 Pengaruh Self Assessment System terhadap Kepatuhan Wajib Pajak ... 23

2.1.4.2 Pengaruh Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak ... 24

2.2 Kerangka Pemikiran ... 24

xii

3.2 Metode Penelitian ... 33

3.2.1 Desain Penelitian ... 33

3.3 Operasionalisasi Variabel... 39

3.4 Sumber Data ... 42

3.5 Populasi dan Penarikan Sampel... 43

3.6 Metode Pengumpulan Data ... 44

3.7 Metode Pengujian Data ... 46

3.7.1 Uji Validitas ... 46

3.7.2 Uji Reabilitas ... 48

3.7.3 Uji MSI (Methode of Successive Internal) ... 49

3.8 Rancangan Analisis dan Pengujian Hipotesis ... 51

3.8.1 Rancangan analisis ... 51

3.8.2 Pengujian Hipotesis ... 58

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 63

4.1.1 Gambaran Umum Kantor Pelayanan Pajak Pratama Cimahi ... 63

4.1.1.1 Sejarah Kantor Pelayanan Pajak Pratama Cimahi ... 63

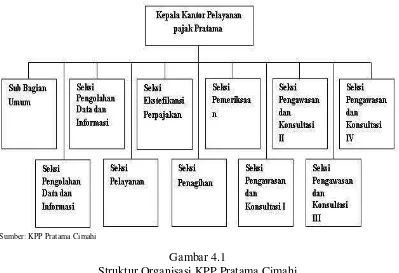

4.1.1.2 Struktur Organisasi Kantor Pelayanan Pajak Pratama Cimahi ... 69

xiii

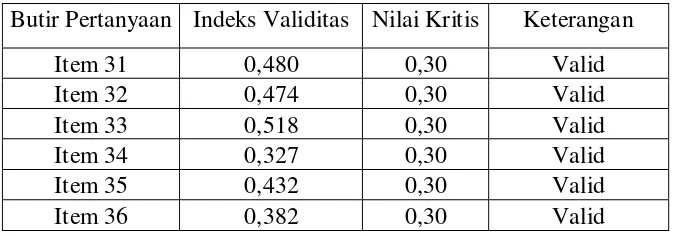

4.1.2.1 Hasil Uji Validitas dan Uji Reabilitas ... 77

4.1.2.1.1 Hasil Pengujian Validitas ... 77

4.1.2.1.2 Hasil Pengujian Reliabilitas ... 80

4.1.3 Analisis Deskriptif Hasil Tanggapan Responden ... 82

4.1.3.1 Analisis Deskriptif Self Assessment System ... 83

4.1.3.2 Analisis Deskriptif Sistem Administrasi Perpajakan Modern ... 92

4.1.3.3 Analisis Deskriptif Kepatuhan Wajib Pajak ... 110

4.1.4 Analisis Verivikatif ... 116

4.1.4.1 Hasil Uji Asumsi Klasik ... 117

4.1.4.2 Hasil Estimasi Model Regresi ... 120

4.1.4.3 Pengaruh Self Assessment System Terhadap Kepatuhan Wajib Pajak ... 122

4.1.4.4 Pengaruh Sistem Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak ... 124

4.1.4.5 Pengaruh Self Assessment System dan Sistem Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak ... 127

xiv

Modern Terhadap Kepatuhan Wajib Pajak ... 134

BAB V: KESIMPULAN DAN SARAN 5.1 Kesimpulan... 136

5.2 Saran ... 137

DAFTAR PUSTAKA ... 138

LAMPIRAN-LAMPIRAN ... 139

xv

Gambar 2.1 Kerangka Pemikiran ... 28

Gambar 2.2 Paradigma Penelitian ... 29

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis ... 61

Gambar 4.1 Struktur Organisasi KPP Pratama Cimahi ... 70

Gambar 4.2 Skala Penafsiran Persentase Skor Variabel Self Assessment System ... 84

Gambar 4.3 Skala Penafsiran Persentase Skor Variabel Sistem Administrasi Perpajakan Modern ... 93

Gambar 4.3 Skala Penafsiran Persentase Skor Variabel Kepatuhan Wajib Pajak... 111

Gambar 4.4 Grafik Normalitas ... 118

Gambar 4.5 Daerah penerimaan dan penolakan Ho pada uji pengaruh Self Assesment System terhadap kepatuhan Wajib Pajak ... 123

Gambar 4.6 Daerah penerimaan dan penolakan Ho pada uji pengaruh Sistem Administrasi Perpajakan Modern terhadap kepatuhan Wajib Pajak... 125

xvi

Tabel 1.1 Waktu Penelitian ... 8

Tabel 2.1 Hasil Penelitian Terdahulu... 29

Tabel 3.1 Desain Penelitian ... 39

Tabel 3.2 Operasionalisasi Variabel ... 41

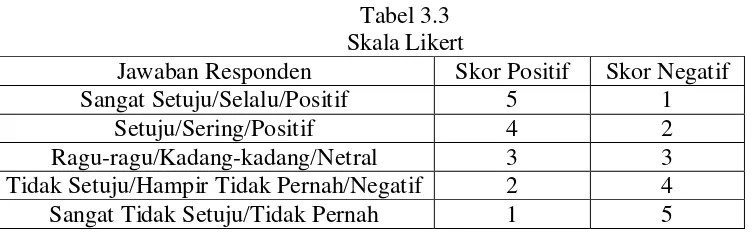

Tabel 3.3 Skala Likert ... 52

Tabel 3.4 Kriteria Persentase Tanggapan Responden... 53

Tabel 3.5 Interpretasi Koefisien Korelasi ... 57

Tabel 4.1 Distribusi Responden Berdasarkan Usia ... 74

Tabel 4.2 Distribusi Responden Berdasarkan Jenis Kelamin... 75

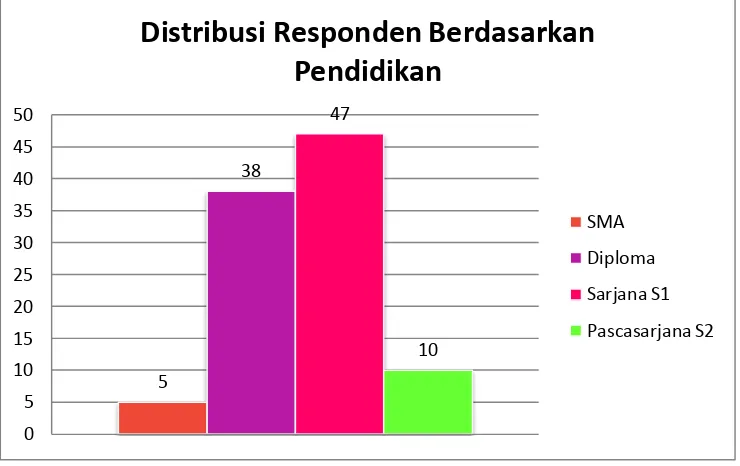

Tabel 4.3 Distribusi Responden Berdasarkan Pendidikan ... 76

Tabel 4.4 Hasil Uji Validitas Self Assessment system ... 78

Tabel 4.5 Hasil Uji Validitas Sistem Administrasi Perpajakan Modern ... 78

Tabel 4.6 Hasil Uji Validitas Kepatuhan Wajib Pajak ... 79

Tabel 4.7 Hasil Uji Reliabilitas Kuesioner Self Assessment system ... 80

Tabel 4.8 Hasil Uji Reliabilitas Kuesioner Sistem Administrasi Perpajakan Modern ... 81

Tabel 4.9 Hasil Uji Reliabilitas Kuesioner Kepatuhan Wajib Pajak ... 82

Tabel 4.10 Persentase Skor Jawaban Responden Mengenai Self Assesssment System ... 83

xvii

Mengambil SPT, mengisi dengan benar sendiri ke KPP ... 88 Tabel 4.14 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Mengajukan surat keberatan dan banding ... 90 Tabel 4.15 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Meminta mengembalikan kelebihan pembayaran pajak ... 91 Tabel 4.16 Persentase Skor Jawaban Responden Mengenai Sistem

Administrasi Perpajakan Modern ... 93 Tabel 4.17 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Pembenahan fungsi pelayanan dan pemeriksaan ... 94 Tabel 4.18 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Jalur Pengawasan Tugas Pelayanan dan Pemeriksaan ... 96 Tabel 4.19 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Perubahan Metode Pelayanan dan Pemeriksaan ... 97 Tabel 4.20 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Penyederhanaan Prosedur Administrasi ... 99 Tabel 4.21 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Penggunaan Teknologi Informasi ... 100 Tabel 4.22 Rekapitulasi Skor Tanggapan Responden Pada Indikator

xviii

Fasilitas Sarana dan Prasarana ... 105

Tabel 4.25 Rekapitulasi Skor Tanggapan Responden Pada Indikator Kode Etik Pegawai DJP ... 107

Tabel 4.26 Rekapitulasi Skor Tanggapan Responden Pada Indikator Komitmen Pegawai ... 108

Tabel 4.27 Persentase Skor Jawaban Responden Mengenai Kepatuhan Wajib Pajak ... 110

Tabel 4.28 Rekapitulasi Skor Tanggapan Responden Pada Indikator Tepat Waktu Dalam Penyampaian SPT ... 112

Tabel 4.29 Rekapitulasi Skor Tanggapan Responden Pada Indikator Tepat Waktu Dalam Membayar Pajak ... 113

Tabel 4.30 Rekapitulasi Skor Tanggapan Responden Pada Indikator Tepat Waktu Dalam Melapor Pajak ... 115

Tabel 4.31 Hasil Pengujian Asumsi Normalitas ... 117

Tabel 4.32 Hasil Pengujian Asumsi Heteroskedastisitas ... 119

Tabel 4.33 Hasil Pengujian Asumsi Multikolinieritas ... 120

Tabel 4.34 Koefisien Persamaan Regresi... 121

Tabel 4.35 Koefisiensi Korelasi Parsial Self Assessment System Dengan Kepatuhan Wajib Pajak... 123

xx

Lampiran 1 : Lampiran Permohonan Penelitian ... 1

Lampiran 2 : Lampiran Persetujuan Penelitian ... 2

Lampiran 3 : Lampiran Kuesioner ... 3

Lampiran 4 : Lampiran Output Uji Validitas dan Uji Reliabilitas ... 13

Lampiran 5 : Lampiran Output Regresi ... 17

Lampiran 6 : Lampiran Output Korelasi Parsial ... 20

Lampiran 7 : Lampiran Lembar Revisi Sidang Pembimbing ... 21

Lampiran 8 : Lampiran Lembar Revisi Sidang Penguji 1... 22

Lampiran 9 : Lampiran Lembar Revisi Sidang Penguji 2... 23

Lampiran 10: Berita Acara Bimbingan Skripsi ... 24

Lampiran 11: Keterangan Bebas Pinjam Perpustakaan ... 26

Lampiran 12: Kartu Sidang Seminar Usulan Penelitian ... 27

140

Ekonomi Politik, Integrita Dinamika. Press.

Andi Supangat. 2007. Statistik: Dalam Kajian Deskriptif, Inferensi, dan. Nonparametrik. Jakarta. Kencana.

Chaizi Nasucha. 2004. Reformasi Administrasi Publik Teori dan Praktik. Jakarta: PT. Grasindo.

Felicia Ciuana. 2008. Dampak Modernisasi Perpajakan Terhadap Seluruh Penerimaan Pajak (Studi Kasus KPP Setiabudi Jakarta). Skripsi Bandung. Fakultas Ekonomi Universitas Khatolik Parahyangan.

Gunadi. 2005. Fungsi Pemeriksaan Terhadap Peningkatan Kepatuhan Pajak. Jurnal Perpajakan Indonesia. Vol 4, 5 : 4--9.

Husein Umar. 2008. Metode Riset Bisnis. Jakarta. Gramedia Pustaka. Indra Ismawan. 2001. Reformasi Perpajakan. Jakarta.

John Hutagaol. 2005. Self Assessment: Implementasi & Kendalanya. Jurnal Perpajakan Indonesia, (Vol 4, No 4, Januari).

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta. Graha Ilmu.

Liberti Pandiangan. 2007. Modernisasi & Reformasi Pelayanan Perpajakan.

Jakarta. PT ELEX Media Komputindo.

Lupiyoadi Rambat. 2006. Manajemen Pemasaran Jasa. Salemba Empat. Jakarta. Mardiasmo. 2006. Perpajakan, Edisi Revisi. Andi. Yogyakarta.

Marcus Taufan Sofyan. 2005. Pengaruh Sistem Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak. Skripsi. Jakarta.

Moch.Nazir. 2003. Metode Penelitian. Jakarta. Salemba Empat. Safri Nurmantu. 2003. Pengantar Perpajakan. Jakarta. Granit.

Sony Devano dan Siti Kurnia Rahayu. 2006. Perpajakan: Konsep, Teori dan isu.

Jakarta. Kencana

Sri Rahayu & Ita Salsalina Lingga. 2009. Pengaruh Modernisasi Sistem. Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D. Alfabeta. Bandung.

Sugiyono. 2011. Statistika Untuk penelitian. Bandung. Alfabeta.

Sugiyono. 2008. Statistika Untuk Penelitian. Bandung. Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung. Alfabeta.

Suparman. 2007. Catatan Praktek Perpajakan Kita.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta: Penerbit Genesis.

Waluyo. 2007. Perpajakan Indonesia Buku 1. Jakarta. Salemba Empat

Widi Widodo. 2010. Moralitas, Budaya, dan Kepatuhan Wajib Pajak. Bandung. Alfabeta.

Yulianto. 2009. Pengaruh Implementasi Kebijakan Self Assessment System

Terhadap Kepatuhan Wajib Pajak Orang Pribadi.

http://finance.detik.com/read/2012/08/17/102342/1993894/4/kejar-setoran-rp-1178-triliun-agus-marto-seret-wajib-pajak--bandel-

http://damashsuryasund.wordpress.com/2009/07/15/vulpes-pilum-mutat-non-mores/

http://jabar.tribunnews.com/2012/03/14/kepatuhan-pajak-warga-bandung-hanya-42-persen

1

1.1 Latar Belakang Penelitian

Masalah kepatuhan wajib pajak adalah masalah penting di seluruh dunia, baik bagi negara maju maupun negara berkembang (Siti Kurnia, 2010:140). Lebih lanjut dalam Siti Kurnia (2010:140), karena jika wajib pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan, penyelundupan dan pelalaian pajak, kepatuhan wajib pajak dipengaruhi oleh beberapa faktor yaitu kondisi sistem administrasi perpajakan suatu negara, pelayanan pada wajib pajak, penegakan hukum perpajakan, pemeriksaan pajak dan tarif pajak.

Chaizi Nasucha (2004:9) menjabarkan Kepatuhan wajib pajak dapat didefinisikan dari kepatuhan wajib pajak dalam mendaftarkan diri, kepatuhan untuk menyetor kembali Surat Pemberitahuan (SPT), dan kepatuhan dalam pembayaran tunggakan. Namun, Saat ini masih banyak wajib pajak yang memenuhi kewajiban perpajakannya masih rendah (Fuad Rahmany, 2011).

Araujo dalam Chaizi Nasucha (2004:134) berpendapat bahwa yang mendorong wajib pajak memenuhi kewajiban perpajakannya secara tepat waktu dan sukarela, karena adanya pengelolaan pajak yang efisien, agar perpajakan berjalan efisien, mayoritas wajib pajak patuh terhadapnya.

Harahap (2004:43) Kepatuhan wajib pajak merupakan cermin dari pelaksanaan

Self Assessment System yang berlaku di indonesia. Tata cara pemungutan dengan

Self Assessment System berhasil dengan baik jika masyarakat mempunyai pengetahuan dan disiplin pajak yang tinggi, dimana ciri-ciri Self Assessment System adalah adanya kepastian hukum, sederhana perhitungannya, mudah pelaksanaannya, lebih adil dan merata, dan perhitungan pajak dilakukan oleh wajib pajak (Siti Kurnia, 2010:102).

Menurut Siti Kurnia (2010:102) Self Assessment System merupakan pengganti dari sistem pemunggutan yang lama yaitu sistem official assessment, dalam official assessment system, besarnya kewajiban pajak wajib pajak ditentukan sepenuhnya oleh fiskus (sebutan kepada aparat pajak), dan sebaliknya. Lebih Lanjut menurut Siti Kurnia (2010:102) Self Assessment System, wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan sendiri pajak yang terutang dan kemudian melunasinya serta melaporkannya ke Kantor Pelayanan Pajak tempat ia terdaftar, sehingga perubahan sistem pemungutan pajak tersebut diatas, meletakan peran serta masyarakat wajib pajak menjadi sangat penting dan penentu didalam menopang pembiayaan pembangunan dan jalannya melalui pembayaran pajak.

sendiri jumlah pajak terutang, menyetor pajak tersebut ke Bank Persepsi/Kantor Giro Pos dan melaporkan penyetoran tersebut kepada Direktur Jenderal Pajak, serta terutama menetapkan sendiri jumlah pajak yang terutang melalui pengisisan SPT (Surat Pemberitahuan) dengan baik dan benar. Agus Matowardojo (2012) mengatakan namun masih banyak wajib pajak yang belum terdaftar, bahkan terdapat wajib pajak yang tidak membayar pajak sesuai dengan ketentuan. Hal ini karena memang aturan selfassessment dalam pembayaran pajak (Agus Martowardojo, 2012).

Menurut Rimsky K Judiseno yang dikutip oleh Siti Kurnia (2010:103) Self Assessment System diberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya. Konsekuensi masyarakat harus benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan peraturan pemenuhan perpajakannya, Self Assessment

System menyebabkan wajib pajak mendapat beban berat karena semua pemenuhan

kewajiban perpajakannya dilakukan oleh wajib pajak sendiri (Siti Kurnia, 2010:103).

Liberti Pandiangan (2007:7) mengemukakan mengenai konsep dilakukannya modernisasi administrasi perpajakan yaitu dasar dari modernisasi administrasi perpajakan adalah kualitas pelayanan dan pengawasan intensif dengan pelaksanaan good governance.

pelayanan prima kepada masyarakat, Good Governance merupakan penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem informasi teknologi yang handal dan terkini. Lebih lanjut menurut Siti Kurnia (2010:110), Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus pengawasan intensif kepada para wajib pajak, selain itu untuk mencapai tingkat produktivitas pegawai pajak yang tinggi.

I Gusti Ngurah Mayun (2009) mengatakan hasil modernisasi sistem administrasi perpajakan dan pelayanan selama ini sangat menggembirakan dan mendapat tanggapan positif dari para wajib pajak, meskipun harus diakui, tambahnya, komplain dari anggota masyarakat tentang pelayanan yang diberikan para petugas pajak masih saja ada, tapi itu semua merupakan hal yang wajar, kewajiban kami untuk segera menanggapinya dengan senyuman.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian mengenai masalah tersebut dengan judul “Pengaruh Self Assessment System dan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak

Pada Kantor Pelayanan Pajak Pratama Cimahi ”.

1.2 Identifikasi Masalah

Berdasarkan fenomena di latar belakang penelitian, maka penulis membuat identifikasi masalah sebagai berikut:

1. Kepatuhan pajak masih rendah

3. Masih adanya komplain Sistem Administrasi Perpajakan Modern dan pelayanan oleh wajib pajak

1.3 Rumusan Masalah

Sesuai dengan identifikasi masalah di atas, maka penulis merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut: 1. Bagaimana pengaruh Self Assessment System terhadap Kepatuhan Wajib

Pajak pada Kantor Pelayanan Pajak Pratama Cimahi.

2. Bagaimana pengaruh Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Cimahi. 3. Seberapa besar pengaruh Self Assessment System dan Sistem

Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Cimahi.

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud penelitian ini adalah untuk memperoleh pemahaman mengenai pengaruh Self Assessment System dan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak dengan mengumpulkan data dan informasi yang kemudian dianalisa untuk memperoleh hasil yang diharapkan.

1.4.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

2. Untuk mengetahui pengaruh Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Cimahi.

3. Untuk mengetahui berapa besarnya pengaruh Self Assessment System

dan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Cimahi.

1.5 Kegunaan Penelitian

1.5.1 Kegunaan Akademis

Adapun kegunaan penelitian ini adalah dapat bermanfaat secara akademis sebagai berikut:

1. Bagi Peneliti

Penelitian ini diharapkan dapat memberi pemahaman teoritis lebih mendalam mengenai Self Assessment System dan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak serta mengetahui aplikasinya di kehidupan nyata sehingga dapat menjadi tambahan pengetahuan yang bermanfaat bagi masyarakat luas.

2. Bagi Instansi Kantor Pelayanan Pajak Pratama Cimahi

Hasil penelitian ini dapat memberikan pandangan dan masukan untuk Kantor Pelayanan Pajak Pratama Cimahi mengenai Self Assessment System

3. Bagi Peneliti Lain

Hasil penelitian ini dapat digunakan sebagai referensi untuk penelitian lebih lanjut dalam bidang kajian yang sama, yaitu pengaruh Self Assessment System System dan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak.

1.5.2 Kegunaan Praktis

Diharapkan dapat dijadikan sebagai tambahan informasi yang berguna tentang Self Assessment System dan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak sehingga untuk perkembangan selanjutnya menjadi semakin baik, dan dapat dijadikan bahan untuk pembelajaran untuk memperbaiki kekurangan yang ada.

1.6 Lokasi dan Waktu Penelitian

1.6.1 Lokasi Penelitian

1.6.2 Waktu Penelitian

9 2.1 Kajian Pustaka

2.1.1 Self Assessment System

Self Assessment System ini berlaku di Indonesia sejak tahun 1968, yaitu

dengan diundangkannya UU No. 8 tahun 1967, tentang “Tata Cara Pemungutan

Pajak Melalui MPS dan MPO” (Menghitung Pajak Sendiri dan Menghitung Pajak

Orang Lain). Self Assessment System ini berlaku secara penuh (Full Self Assessment System) sejak awal tahun 1984, khususnya terhadap pemungutan Pajak Penghasilan.

Menurut Waluyo, Self Assessment System adalah sebagai berikut:

“Sistem pemungutan pajak yang memberi kepercayaan kepada wajib

pajak untuk menghitung, memperhitungkan, membayar dan

melaporkan sendiri pajak yang terutang”.

(2007:19)

Menurut Mardiasmo, pengertian Self Assessment System adalah sebagai berikut:

“Sistem pemungutan pajak yang memberi wewenang kepada wajib

Sedangkan pengertian self assesment system menurut Siti Kurnia Rahayu

adalah sebagai berikut :

“Self Assesment System adalah suatu sistem perpajakan yang memberi

kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya”.

(2010:101)

Dari beberapa definisi tersebut diatas, maka dapat disimpulkan bahwa self assessment system adalah sebuah sistem yang memberikan kepercayaan penuh kepada wajib pajak untuk menghitung, memperhitungkan, menyetor dan melaporkan sendiri pajak terutangnya dan fiskus pada sistem ini bersifat pasif yaitu hanya memberikan pelayanan, penerangan, pengawasan maupun pemeriksaan.

Sistem pemungutan self assessment, baru dikenalkan pada saat terjadinya reformasi perpajakan yaitu sejak tanggal 1 januari 1984 sebagai pengganti sistem

official assessment yang berlaku sebelumnya.

Dalam Self Assessment System pemungutan pajak, wajib pajak dibebani kewajiban untuk melaporkan semua informasi yang relevan dalam laporan pajaknya (SPT), menghitung Dasar Pengenaan Pajak (DPP), mengkalkulasi jumlah pajak yang terutang dan mengangsur jumlah pajak yang terutang.

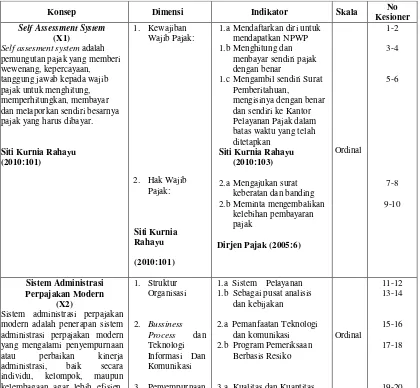

2.1.1.1Indikator Self Assessment System

Melalui ketetapan yang dikeluarkan oleh Dirjen Pajak ada beberapa hak yang dimiliki oleh wajib pajak dalam Self Assessment System antara lain sebagai berikut:

1. Mengajukan surat keberatan dan banding, menerima tanda bukti pemasukan, pembetulan dan mengajukan permohonan penundaan pemasukan surat pemberitahuan

2. Meminta pengembalian kelebihan pajak

3. Mengajukan permohonan penghapusan dan pengurangan sanksi serta pembetulan surat ketetapan yang salah

4. Memberi kuasa orang lain untuk melaksanakan kewajiban perpajakan. (2005:6)

Kewajiban Wajib Pajak dalam Self Assessment System menurut Siti Kurnia Rahayu menjelaskan bahwa :

1. Mendaftarkan Diri ke Kantor Pelayanan Pajak

Wajib pajak mempunyai kewajiban untuk mendaftarkan diri ke kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan Potensi perpajakan (KP4) yang wilayahnya meliputi tempat tinggal atau kedudukan wajib pajak, dan dapat melalui e-register (media ekektronik

online) untuk diberikan Nomor Pokok Wajib Pajak (NPWP). 2. Menghitung Pajak oleh Wajib Pajak

3. Membayar Pajak Dilakukan Sendiri oleh Wajib Pajak a. Membayar Pajak

1) Membayar sendiri pajak yang terutang: angsuran PPh pasal 25 tiap bulan, pelunasan PPh pasal 29 pada akhir tahun.

2) Melalui pemotongan dan pemungutan pihal lain (PPh Pasal 4 (2), PPh Pasal 15, PPh Pasal 21, 22, 23 dan 26). Pihal lain di sini berupa:

3) Pemungutan PPN oleh pihak penjual atau oleh pihak yang ditnjuk pemerintah

4) Pembayaran pajak-pajak lainnya; PBB, BPHTB, bea materai. b. Pelaksanaan Pembayaran Pajak

Pembayaran pajak dapat dilakukan di bank-bank pemerintah maupun swasta dan kantor pos dengan menggunakan Surat Setoran Pajak (SSP) yang dapat diambil di KPP atau KP4 terdekat, atau dengan cara lain melalui pembayaran pajak secara elektronik ( e-playment)

c. Pemotongan dan Pemungutan

Jenis pemotongan/pemungutan adalah PPh Pasal 21, 22, 23, 26, PPh final pasal 4 (2), PPh Pasal 15, dan PPN dan PPnBM merupakan pajak. Untuk PPh dikreditkan pada akhir tahun, sedangkan PPN dikreditkan pada masa diberlakukannya pemungutan dengan mekanisme pajak keluar dan pajak masukan.

4. Pelaporan Dilakukan oleh Wajib Pajak

Surat Pemberitahuan (SPT) memiliki fungsi sebagai suatu sarana bagi wajib pajak di dalam melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang. Selain itu, surat pemberitahuan berfungsi untuk melaporkan pembayaran atau pelunasan pajak, baik yang dilakukan wajib pajak sendiri maupun melalui mekanisme pemotongan dan pemungutan yang dilakukan oleh pihak ketiga, melaporkan harta dan kewajiban, dan pembayaran dari pemotongan atau pemungut tentang pemotongan dan pemungutan pajak yang telah dilakukan.

(2010:103)

2.1.1.2Faktor-faktor Yang Mempengaruhi Keberhasilan Self Assessment

System

dinyatakan oleh Rachmat Soemitro dalam Harahap, bahwa keberhasilan Self Assessment System ditentukan oleh:

a. Kesadaran pajak dari wajib pajak

Tingkat kesadaran akan membayar pajak didasarkan oleh tingkat kepatuhan wajib pajak yang berpijak pada tingginya kesadaran hukum dalam membayar pajak. Dalam hal ini peran fiskus amatlah berarti karena pada dasarnya tingkat kepatuhan wajib pajak berdasarkan tingkat kepatuhan wajib pajak berdasarkan tingkat pemahaman yang baik seputar pajak.

b. Kejujuran wajib pajak

Faktor kejujuran dalam membayar pajak sangatlah penting, karena dengan Self Assessment System pemerintah memberikan sepenuhnya kepercayaan masyarakat untuk menetapkan berapa jumlah pajak yang harus dibayar sesuai dengan ketentuan. Masyarakat diharapkan melaporkan jumlah kewajiban pajaknya sebenar-benarnya tanpa adanya manipulasi.

c. Hasrat untuk membayar pajak (tax mindedness)

Hasrat untuk membayar pajak pada dasarnya kepatuhan sukarela dalam membayar pajak, dengan kerangka pemikiran bahwa kesadaran dalam membayar pajak haruslah diikuti oleh hasrat yang tinggi untuk membayar pajak.

d. Disiplin untuk membayar pajak (tax discipline)

Tax disipline berdasar pada tingkat pemahaman yang sesuai terhadap hukum pajak yang dianut suatu negara serta sanksi-sanksi yang menyertainya, dengan harapan masyarakat tidak menunda-nunda membayar pajak.

Di dalam Self Assessment System ini pihak fiskus memberikan wewenang dan tanggung jawab kepada wajib pajak untuk menghitung, membayar, menyetorkan dan melaporkan sendiri besarnya pajak terutang. Inti asas atau sistem ini adalah adanya peralihan sebagian wewenang Dirjen Pajak dalam menetapkan besarnya kewajiban pajak kepada wajib pajak.

(2004:44)

Dalam sistem ini dapat disimpulkan ciri-ciri dalam Sistem Self Assessment, yaitu: a. Wewenang untuk menentukan besarnya pajak terutang ada pada pajak

sendiri.

c. Fiskus tidak ikut campur melainkan hanya mengawasi dan memberikan informasi atau keterangan yang dibutuhkan oleh wajib pajak

2.1.2 Sistem Administrasi Perpajakan Modern

Sebelum tahun 1983 Indonesia menggunakan cara pemungutan dengan

official assessment yaitu pemerintahlah yang berwenang untuk menentukan besarnya pajak terutang. Sedangkan setalah dikeluarkannya Undang-undang Nomor 6 tahun 1983 barulah mulai diberlakukan sistem baru yaitu self

assessment. Selain menerapkan Sistem Self Assessment sebagai sistem

pemungutan pajak yang dilakukan pemerintah untuk meningkatkan penerimaan dari sektor pajak, pemerintah juga baru-baru ini melakukan Modernisasi Perpajakan. Semenjak tahun 2002, Direktorat Jendral Pajak (DJP) telah meluncurkan program perubahan atau reformasi administrasi perpajakan yang secara singkat disebut Modernisasi. Modernisasi ini merupakan penerapkan pelaksanaan good governance, yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem informasi teknologi yang handal dan terkini. Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus pengawasan intensif kepada para wajib pajak.

Menurut Felicia Ciunna modernisasi administrasi perpajakan adalah sebagai berikut:

“Perubahan dalam sistem administrasi dan pembentukan mental aparat pegawai pajak dimana dibentuk suatu sistem guna meningkatkan pelayanan kepada wajib pajak dengan memanfaatkan teknologi informasi yang mutakhir nantinya dapat meningkatkan penerimaan pajak”.

Sistem Administrasi Perpajakan Modern berdasarkan peraturan Menteri Keuangan No.131/PMK.01?2006 tentang Restrukturisasi Departemen Keuangan Dan Instansi Vertikal dibawahnya dan Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tentang Restrukturisasi Direktorat Jenderal Pajak dan Instansi Vertikal dibawahnya yaitu mengenai perencanaan dan pengimplementasikan program modernisasi perpajakan secara komprehensif yang mencakup semua lini operasi secara nasional.

Program modernisasi ini dilakukan untuk mencapai empat sasaran utama yaitu optimalisasi penerimaan yang berkeadilan peningkatan kepatuhan secara sukarela (melalui pemberian pelayanan yang prima dan penegakan hukum yang konsisten), efisiensi administrasi (penerapan sistem dan administrsi yang handal dan pemanfaatan teknologi tepat guna), terbentuknya citra yang baik dan kepercayaan masyarakat yang tinggi.

Dalam sistem perpajakan modern terjadi perubahan yang mendasar menyangkut struktur organisasi maupun paradigma pelayanan kepada wajib pajak.

2.1.2.1Definisi Sistem Administrasi Perpajakan Modern

Menurut A. Dunsire, yang dikemukan kembali oleh Siti Kurnia Rahayu, administrasi diartikan sebagai berikut:

“Sebagai arahan pemerintahan kegiatan implementasi mengarahkan penciptaan prinsip-prinsip implementasi kebijakan kegiatan melakukan analisis menyeimbangkan dan mempresentasikan keputusan pertimbangan-pertimbangan kebijakan sebagai pekerjaan individual dan kelompok alam menghasilkan barang dan jasa publik, dan sebagai area bidang kerja akademik dan teoritis akademik dan

teoritis”.

Menurut Sophar Lumbantoruan (1997), yang dikemukana kembali oleh

Siti Kurnia Rahayu, administrasi perpajakan diartikan sebagai berikut:

“Administrasi Perpajakan (Tax Administration) ialah cara-cara atau

prosedur pengenaan dan pemungutan pajak”.

(2010:93)

Menurut Marcus Taufan Sofyan tentang Pengertian Sistem Administrasi Perpajakan Modern adalah sebagai berikut:

“Sistem administrasi perpajakan modern adalah penerapan sistem administrasi perpajakan yang mengalami penyempurnaan atau perbaikan kinerjanya, baik secara individu, kelompok, maupun kelembagaan agar lebih efisien, ekonomis dan cepat yang merupakan perwujudan dari program dan refomasi administrasi perpajakan yang digulirkan oleh direktorat jendral pajak sejak tahun 2001”.

(2005:53)

Menurut Chaizi Nasucha mendefinisikan Sistem Administrasi Perpajakan Modern sebagai berikut :

“Penerapan sistem administrasi perpajakan modern yang mengalami penyempurnaan atau perbaikan kinerja administrasi, baik secara individu, kelompok, maupun kelembagaan agar lebih efisien, ekonomis dan cepat”.

(2004:37)

Sedangkan menurut Suparman tentang pengertian Sistem Administrasi Perpajakan Modern adalah sebagai berikut:

“Sistem administrasi perpajakan modern adalah penyempurnaan atau perbaikan kinerja administrasi baik secara individu, maupun kelompok maupun kelembagaan agar lebih efisien, ekonomis dan cepat”.

(2007:1)

administrasi perpajakan yang mengalami penyempurnaan atau perbaikan kinerjanya, baik secara individu, kelompok, maupun kelembagaan agar sistem administrasi tersebut lebih efisien, ekonomis dan cepat.

2.1.2.2Indikator Sistem Administrasi Perpajakan Modern

Menurut Siti Kurnia Rahayu mendefinisikan Indikator Sistem Administrasi Perpajakan Modern sebagai berikut :

1. Struktur Organisasi

2. Bussiness Process dan Teknologi Informasi Dan Komunikasi 3. Penyempurnaan Manajemen Sumber Daya Manusia

4. Pelaksanaan Good Governance

(2009:110)

2.1.2.3Tujuan Sistem Administrasi Perpajakan Modern

Tujuan modernisasi perpajakan menurut Liberti Pandiagan adalah sebagai berikut:

a. Tercapainya tingkat kepatuhan wajib pajak (tax compliance) yang tinggi;

b. Tercapainya tingkat kepercayaan (trust) terhadap administrasi perpajakan yang tinggi; dan

c. Tercapainya tingkat produktivitas pegawai pajak yang tinggi.

(2007:8)

Tujuan administrasi perpajakan modern merupakan perbaikan untuk memperbaiki sistem yang sudah ada dengan tujuan agar tercapainya tingkat produktivitas pegawai pajak yang tinggi.

2.1.3 Kepatuhan Wajib Pajak

rakyat dalam proses penentuann anggaran belanja, sehingga rakyat sebagai pembayar pajak mengerti fungsi dan manfaat pajak yang dibayarnya. Bila rakyat mengerti maka, akan dapat memacu tingkat kepatuhan wajib pajak.

Menurut Siti Kurnia Rahayu pengertian kepatuhan pajak adalah sebagai berikut:

“Wajib Pajak yang patuh adalah Wajib Pajak yang taat dan memenuhi

serta melaksanakan kewajiban peepajakan sesuai dengan ketentuan

peraturan perundang – undangan Perpajakan”.

(2010:138)

Menurut Gunadi pengertian kepatuhan pajak (tax compliance) adalah sebagai berikut:

“Kepatuhan Wajib Pajak mempunyai kesediaan untuk memenuhi kewajiban pajaknya sesuai dengan aturan-aturan yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama, peringatan, atau pun ancamamn dan penerapan sanksi baik hukum maupn administrasi”.

(2005:4)

Sedangkan menurut Chaizi Nasucha kepatuhan wajib pajak dapat didefinisikan sebagai berikut:

“Kepatuhan wajib pajak dilihat dari kepatuhan wajib pajak dalam mendaftarkan diri, kepatuhan untuk menyetor kembali Surat Pemberitahuan (SPT), keptuhan dalam perhitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan”.

(2004:9)

2.1.3.1KriteriaWajib Pajak patuh

Kriteria Wajib Pajak sesuai dengan Keputusan Menteri Keuangan Nomor 235/KMK.03/2003 tanggal 3 Juni 2003, adalah sebagai berikut:

a. Tepat waktu dalam penyampaian SPT untuk semua jenis pajak dalam 2 tahun terakhir;

b. Dalam tahun terakhir penyampaian SPT Masa yang terlambat tidak lebih dari 3 (tiga) masa pajak untuk setiap jenis pajak dan tidak berturut-turut;

c. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak;

d. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana dibidang perpajakan dalam waktu 10 tahun;

e. Dalam hal laporan keuangan diaudit akuntan publik (yakni yang tidak dalam pembinaan Dirjen Lembaga Keuangan) atau Badan Pengawas Keuangan dan Pembangunan harus dengan pendapat:

1) Wajar tanpa pengecualian, atau

2) Wajar dengan pengecualian sepanjang pengecualian tersebut tidak mempengaruhi laba rugi fiskal dimana laporan auditnya harus menyajikan Rekonsiliasi Laba Rugi Komersial dan fiskal.

Sedangkan menurut Ismawan Kriteria wajib pajak adalah sebagai berikut: “Agar tercapainya kepatuhan yang sukarela terdapat beberapa faktor

pelayanan yang baik, prosedur yang sederhana dan mudah, serta

pemantauan kepatuhan dan verifikasi yang efektif”.

(2001:83)

Direktur Jenderal Pajak menetapkan Wajib Pajak yang memenuhi persyaratan sebagai wajib pajak patuh setiap bulan Januari. Bagi Wajib Pajak Orang pribadi, Direktur Jenderal Pajak berwenang secara jawabatan menetapkan status Wajib Pajak Patuh tanpa permohonan Wajib Pajak sepanjang Wajib Pajak Orang Pribadi tersebut memenuhi persyaratan huruf a sampai dengan huruf e di atas. Penetapan Wajib Pajak Patuh untuk jangka waktu 2 (dua) tahun.

2.1.3.2Manfaat Predikat Wajib Pajak Patuh

Wajib Pajak Patuh, adalah wajib pajak yang sadar pajak, paham hak dan kewajiban perpajakannya dan diharapkan peduli pajak, yaitu melaksanakan kewajiban perpajakannya dengan benar dan paham akan hak perpajakannya. Sebenarnya pemberian predikat wajib pajak patuh, yang sekaligus sebagai suatu pemberian penghargaan bagi wajib pajak, sudah pasti akan memberi motivasi dan

detterent effect yang positif bagi wajib pajak yang lain untuk menjadi wajib pajak tidak patuh.

mendapatkan pencapaian yang optimal. Sedangkan bagi wajib pajak, manfaat yang diperoleh dari kepatuhan pajak seperti yang dikemukakan Siti Kurnia Rahayu adalah sebagai berikut:

a) Pemberian batas waktu penerbitan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) paling lambat tiga bulan sejak permohonan kelebihan pembayaran pajak yang diajukan wajib pajak diterima untuk PPh dan satu bulan untuk PPN, tanpa melalui penelitian dan pemeriksaan oleh DJP.

b) Adanya kebijakan percepatan penerbitan SKPPKP menjadi paling lambat dua bulan untuk PPh dan tujuh hari untuk PPN.

(2010:143)

Dari uraian tersebut dapat diketahui bahwa dengan adanya kepatuhan pajak, maka masyarakat patuh pajak akan memperoleh keuntungan yang diberikan instansi perpajakan dibandingkan dengan wajib pajak lainnya.

2.1.3.3Indikator Kepatuhan Wajib Pahak

1. Kepatuhan Formal

Menurut Nurmantu, dalam Widi Widodo, dkk adalah sebagai berikut: “Kepatuhan Formal adalah suatu keadaan dimana wajib pajak

memenuhi kewajibannya secara formal sesuai dengan ketentuan dalam

Undang –undang perpajakan”.

(2010 : 68)

2. Kepatuhan Material

Menurut Nurmantu, dalam Widi Widodo, dkk adalah sebagai berikut: “Kepatuhan material adalah suatu keadaan dimana wajib pajak secara

subtantif ( hakekat ) memenuhi semua ketentuan material perpajakan,

yakni sesuai isi dan jiwa undang – undang perpajakan”.

(2010 : 69)

Kepatuhan material dapat juga meliputi kepatuhan formal. Jadi wajib pajak yang memenuhi kepatuhan material dalam mengisi SPT PPh, adalah wajib pajak yang mengisi dengan jujur, baik dan benar atas SPT tersebut sehingga sesuai dengan ketentuan dalam undang – undang perpajakan dan menyampaikannya ke KPP sebelum batas waktu.

Yang dapat di identifikasikan dari kepatuhan material adalah :

1. Kesesuaian jumlah kewajiban pajak yang harus dibayar sehingga perhitungannya benar

2. Penghargaan terhadap independensi akuntan publik/konsultan pajak 3. Besar/kecilnya tunggakan pajak

2.1.4 Keterkaitan Antara Variabel

2.1.4.1Pengaruh Self Assessment System terhadap Kepatuhan Wajib Pajak

Pajak tidak menjalankan kewajibannya dengan benar, yang akan berakibat pada sektor penerimaan negara.

Siti Kurnia Rahayu (2010:138) menjelaskan bahwa Kepatuhan memiliki kewajiban perpajakan secara sukarela merupakan tulang punggung self assessment system. Wajib pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajak tersebut. Yulianto (2009) menyatakan bahwa secara teoritis dapat dijelaskan bahwa tinggi atau rendahnya kepatuhan wajib pajak tergantung kepada self assessment.

Berdasarkan penelitian John Hutagaol (2005) menyatakan bahwa dalam

Self Assessment System, peran serta masyarakat wajib pajak di dalam pemenuhan kewajiban perpajakan sangat penting dan bahkan menjadi faktor penentu di dalam pengumpulan pajak. Apabila sistem tersebut dapat dilakukan dengan baik, maka diyakini bahwa kepatuhan sukarela akan meningkat secara otomatis.

Dari pernyataan di atas, penulis berpendapat bahwa Kepatuhan Wajib Pajak dapat meningkat apabila sistem dalam perpajakannya dilakukan dengan baik, sehingga Wajib Pajak akan secara otomatis dengan sukarela memenuhi kewajiban perpajakannya.

2.1.4.2Pengaruh Sistem Administrasi Perpajakan Modern terhadap

Kepatuhan Wajib Pajak

Perubahan dan perbaikan sistem administrasi ini diharapkan akan memberikan pelayanan, pembinaan atau penyuluhan.

Widodo (2010:150) yang menyatakan bahwa adanya upaya memberikan kemudahan dan selalu berlaku adil dalam administrasi perpajakan. Secara signifikan berpengaruh terhadap kepatuhan sukarela wajib pajak. Dengan sistem yang sederhana tentunya akan mempermudah para wajib pajak untuk membayar pajaknya, sehingga para wajib pajak akan patuh untuk melaksanakan kewajiban perpajakannya.

Siti Kurnia Rahayu (2010:140) mengemukakan bahwa kepatuhan wajib pajak dipegaruhi oleh beberapa faktor, yaitu kondisi sistem administrasi perpajakan suatu negara, pelayanan pada wajib pajak, penegakan hukum perpajakan, pemeriksaan pajak dan tarif pajak.

Sistem administrasi pajak harus dapat mengamankan penerimaan negara. Kecukupan penerimaan negara dapat memperlancar tersedianya barang dan jasa publik dan pembangunan secara merata dan berkesinambungan ke seluruh wilayah negara. Dalam sistem adminitrasi perpajakan harus dapat meningkatkan kepatuhan pembayaran pajak.

2.2 Kerangka Pemikiran

Menyadari pentingnya peranan pajak dari segi penerimaan negara, maka upaya ke arah peningkatan pendapatan negara dari sektor pajak ini terus digiatkan. Hal ini terlihat dengan dikeluarkannya berbagai kebijakan pemerintah dalam bidang perpajakan, diantaranya yaitu: 1) Undang-Undang Nomor 6 Tahun 1983 2) Undang-Undang Nomor 9 Tahun 1994 Perubahan Atas Undang-Undang Nomor 6 Tahun 1983 dan 3) Undang-Undang Nomor 16 Tahun 2000 Tentang Perubahan Kedua Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Reformasi Perpajakan di Indonesia telah dilakukan pertama sekali pada tahun 1983 dimana saat itu terjadi reformasi atau perubahan sistem mendasar atas pengelolaan perpajakan Indonesia dari sistem Official Assessment ke sistem Self Assessment. Perubahan sistem ini bertujuan untuk mengurangi kontak langsung antara Aparat Pajak dengan Wajib Pajak yang sebelumnya dikhawatirkan dapat menimbulkan praktek-praktek ilegal untuk menghindari atau mengurangi kewajiban perpajakan para Wajib Pajak yang bersangkutan. Reformasi perpajakan adalah perubahan yang mendasar di segala aspek perpajakan, melalui reformasi: a. Moral, etika dan integritas Aparat Pajak

b. Kebijakan Perpajakan

c. Pelayanan kepada masyarakat Wajib Pajak

d. Pengawasan terhadap pemenuhan kewajiban perpajakan

Liberti Pandiangan (2008 : 64) menyatakan bahwa Reformasi perpajakan secara komprehensif sebagai satu kesatuan dilakukan terhadap tiga (3) bidang pokok atau utama yang secara langsung menyentuh pilar perpajakan, yaitu: a. Bidang Administrasi, yakni melalui reformasi administrasi perpajakan; b. Bidang Peraturan, dengan melakukan amandemen terhadap Undangundang

Perpajakan; dan

c. Bidang Pengawasan, membangun bank data perpajakan nasional.

Dari penjelasan tersebut dapat disimpulkan bahwa reformasi perpajakan hanya akan tercapai apabila perubahan-perubahan perpajakan dilakukan secara bertahap dan mencakup seluruh aspek dibidang perpajakan.

Dalam Self Assessment System ini segala sesuatu yang berhubungan dengan jumlah pajak yang harus dibayarkan diserahkan sepenuhnya ke pada Wajib Pajak. Jadi kewajiban Wajib Pajak (WP) dalam hubungannya dengan sistem perpajakan ini ialah: (a) Mendaftarkan sebagai Wajib Pajak, (b) Menghitung besarnya pajak pribadi, (c) Membayarkan pajak tersebut.dan (d) Melaporkan kewajiban perpajakannya (Yulianto,2009).

Wajib pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajak tersebut (Siti Kurnia Rahayu dan Sony Devano, 2006:110).

dan bahkan menjadi faktor penentu keberhasilan pengumpulan pajak. Jika sistem tersebut dilaksanakan dengan baik, maka diyakini akan meningkatkan kepatuhan sukarela secara otomatis (John Hutagaol, 2005).

Program dan kegiatan reformasi administrasi perpajakan diwujudkan dalam penerapan sistem administrasi perpajakan modern yang memiliki ciri khusus antara lain struktur organisasi berdasarkan fungsi, perbaikan pelayanan bagi setiap wajib pajak melalui pembentukan account representative dan compliant center

untuk menampung keberatan Wajib Pajak (Sri Rahayu, Ita Salsalina Lingga, 2009). Masih dalam Sri Rahayu, Ita Salsalina Lingga, selain itu, sistem administrasi perpajakan modern juga merangkul kemajuan teknologi terbaru di antaranya melalui pengembangan Sistem Informasi Perpajakan (SIP) dengan pendekatan fungsi menjadi Sistem Administrasi Perpajakan Terpadu (SAPT) yang dikendalikan oleh case management system dalam workflow system dengan berbagai modul otomasi kantor serta berbagai pelayanan dengan basis e-system

seperti e-SPT, e-Filing, e-Payment, Taxpayers’Account, e-Registration, dan e-Counceling yang diharapkan meningkatkan mekanisme kontrol yang lebih efektif ditunjang dengan penerapan Kode Etik Pegawai Direktorat Jenderal Pajak yang mengatur perilaku pegawai dalam melaksanakan tugas.

ke depan adalah kapasitas administrasi perpajakan dalam mengimplementasikan struktur perpajakan secara efisien dan efektif serta pendekatannya diletakkan pada peningkatan dalam kepatuhan dan tingkat kepercayaan masyarakat terhadap administrasi perpajakan yang menjadi dasar diterapkannya sistem administrasi perpajakan modern.

Self Assessment System dan Sistem perpajakan modern yang ada,

diharapkan wajib pajak akan termotivasi dalam melakukan administrasi perpajakan, sehingga kepatuhan wajib pajak meningkat.

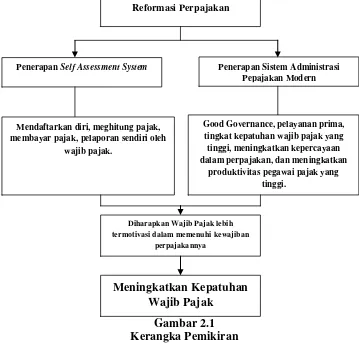

Berdasarkan uraian pemikiran yang didukung oleh para ahli dan peneliti dahulu maka dapat digambarkan dalam flowchart sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

Reformasi Perpajakan

Penerapan Sistem Administrasi Pepajakan Modern Penerapan Self Assessment System

Mendaftarkan diri, meghitung pajak, membayar pajak, pelaporan sendiri oleh

wajib pajak.

Good Governance, pelayanan prima, tingkat kepatuhan wajib pajak yang tinggi, meningkatkan kepercayaan dalam perpajakan, dan meningkatkan

produktivitas pegawai pajak yang tinggi.

Diharapkan Wajib Pajak lebih

termotivasi dalam memenuhi kewajiban perpajakannya

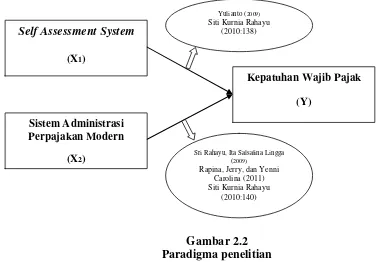

Berdasarkan dari penjelasan yang telah dikemukakan sebelumnya maka dapat digambarkan dengan kerangka pemikiran atas pengaruh Self Assessment System dan Sistem Adminitrasi Pepajakan Modern terhadap tingkat Kepatuhan Wajib Pajak Orang Pribadi adalah sebagai berikut:

Gambar 2.2 Paradigma penelitian

Untuk lebih jelasnya mengenai perbedaan dan persamaan dengan penelitian terdahulu, maka dapat dilihat pada tabel 2.1 di bawah sebagai berikut:

Tabel 2.1

Hasil Penelitian Terdahulu

No. Judul Penelitian Hasil Penelitian Persamaan Perbedaan 1. Pengaruh

dikatakan bahwa

berarti pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah, disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya. Menurut Sugiyono, hipotesis penelitian adalah sebagai berikut :

“Penelitian yang menggunakan pendekatan kuantitatif yaitu data

statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan

menggunakan pendekatan kuantitatif”.

Berdasarkan kerangka pemikiran tersebut, penulis merumuskan kesimpulan sementara yang masih perlu diuji kebenarnnya sebagai berikut: “Pengaruh Self Assessment System dan Sistem Administrasi Perpajakan Modern terhadap

Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Cimahi”.

Maka, dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.

Berdasarkan kerangka pemikiran di atas, maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

1. Self Assesment System berpengaruh terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Cimahi.

2. Sistem Administrasi Perpajakan Modern berpengaruh terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Cimahi.

32 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Husein Umar objek penelitianadalah sebagai berikut:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang

menjadi objek penelitian. Juga di mana dan kapan penelitian

dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”. (2008:303)

Menurut Sugiyono pengertian objek penelitian adalah sebagai berikut : “Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan

oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya” (2011:38)

3.2 Metodologi Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya.

Metode penelitan menurut Sugiyono adalah sebagai berikut :

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

(2011:2)

Dalam melakukan penelitian penulis menggunakan metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Pengertian metode deskriptif menurut Sugiyono adalah sebagai berikut: “Metode deskriptif adalah suatu rumusan masalah yang berkenan

dengan pertanyaan terhadap perbedaan variabel mandiri, baik hanya pada satu variabel atau lebih ( Variabel mandiri adalah variabel yang berdiri sendiri, bukan variabel independen, karena kalau variabel

Independen selalu di pasangkan dengan variabel dependen )”.

(2008:21)

dikumpulkan, dianalisis dan diproses lebih lajut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Sedangkan menurut Mashuri dalam Umi Narimawati pengertian Metode Verifikatif sebagai berikut :

“Metode verifikatif yaitu memeriksa benar tidaknya apabila

dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah

yang serupa dengan kehidupan”.

(2010:29)

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X1 dan X2 terhadap Y yang diteliti. Verifikatif berarti menguji teori dengan

pengujian suatu hipotesis apakah diterima atau ditolak.

Dengan menggunakan metode penelitian dan analisis statistik, maka akan diketahui pengaruh antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah dan sesuai dengan tujuan penelitian, sehingga data tersebut dikumpulkan, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

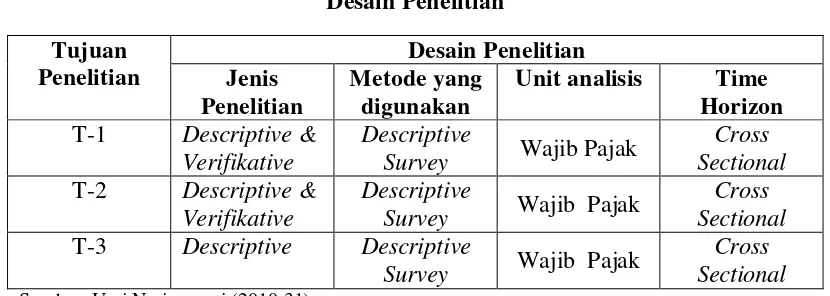

3.2.1 Desain Penelitian

Moh. Nazir memaparkan bahwa desain penelitian adalah sebagai berikut: “Semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

(2003:26)

Berdasarkan pengertian di atas dapat disimpulkan bahwa desain penelitian merupakan rencana penelitian yang dipakai peneliti sebagai pedoman melakukan proses penelitian. Oleh karena itu, membuat desain penelitian sangat penting agar dalam melaksanakan penelitian yang terselesaikan dengan baik dan tepat waktu.

Langkah-langkah desain penelitian menurut Umi Narimawati yang peneliti terapkan dalam penelitian sebagai berikut:

“1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data; dan

9. Melakukan pelaporan hasil penelitian”.

(2010:30)

Menurut Sugiyono penjelaskan proses penelitian disampaikan seperti teori yang menjelaskan bahwa :

“Proses penelitian meliputi : 1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

6. Menyusun instrument penelitian 7. Kesimpulan.”

(2011:50)

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga mendapatkan judul sesuai dengan masalah yang ditemukan. Identifikasi masalah diperoleh dari adanya fenomena yang terjadi di masyarakat, seperti Pengaruh Self Assessment System dan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Pajak pada Kantor Pelayanan Pajak Pratama Cimahi.

2. Rumusan masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya melalui pengumpulan data, rumusan masalah yang di pakai adalah rumusan masalah Deskriptif. Berikut rumusan masalah:

1) Bagaimana pengaruh Self Assessment System terhadap Kepatuhan Wajib Pajak pada KPP Pratama Cimahi.

2) Bagaimana pengaruh Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak pada KPP Pratama Cimahi.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis), maka peneliti mengkaji teori-teori yang relevan dengan masalah pada variabel

Self Assessment System, Sistem Administrasi Perpajakan Modern, dan Kepatuhan Wajib Pajak. Selain itu penemuan penelitian sebelumnya yang relevan juga digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual). Hipotesis yang dibuat pada penelitian ini adalah Pengaruh

Self Assessment System, Sistem Administrasi Perpajakan Modern, dan Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Cimahi. 5. Metode penelitian

Dalam melakukan penelitian penulis menggunakan metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk menjawab rumusan masalah pertama dan kedua, yaitu:

2) Bagaimana pengaruh Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Cimahi. 3) Seberapa besar pengaruh Self Assessment System dan Sistem

Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Cimahi.

Sedangkan metode verifikatif digunakan untuk menjawab rumusan masalah ketiga, pengaruh Self Assessment System, Sistem Administrasi Perpajakan Modern, dan Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Cimahi.

6. Menyusun instrumen penelitian

Instrumen yang digunakan sebagai alat pengumpul data berbentuk kuesioner. Sebelum instrumen digunakan untuk pengumpulan data, maka instrumen penelitian harus terlebih dulu diuji validitas dan reliabilitasnya. Dimana validitas digunakan untuk mengukur kemampuan sebuah alat ukur dan reliabilitas digunakan untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Pada penelitian ini untuk menguji adanya hubungan antara pengaruh Self Assessment System (variabel X1), dan Sistem

Administrasi Perpajakan Modern (variabel X2), terhadap Kepatuhan Wajib

Sistem Administrasi Perpajakan Modern (variabel X2), terhadap Kepatuhan

Wajib Pajak (variabel Y) digunakan koefisien determinasi. 7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Tabel 3.1

Menurut Jonathan Sarwono mendefinisikan operasional variabel adalah sebagai berikut:

“Variabel harus didefinisikan secara operasional agar lebih mudah

dicari hubungannya antara satu variabel dengan lainnya dan

pengukurannya”.

Menurut Umi Narimawati yang mendefinisikan operasional variabel adalah sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel

penelitian kedalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor”.

(2010:31)

Variabel itu sendiri menurut Sugiyono adalah:

“Suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan

yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan ditarik kesimpulannya”.

(2008:59)

Variabel-variabel yang terkait dalam penelitian ini adalah: 1) Variabel Independen (X)

Variabel independen adalah variabel yang tidak terikat oleh faktor-faktor lain, tetapi mempunyai pengaruh terhadap variabel lain.

Seperti yang dikemukakan oleh Sugiyono sebagai berikut:

“Variabel independen adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen”. (2009:4)

Variabel independen pada penelitian ini adalah Self Assessment System

2) Variabel Dependent (Y)

Menurut Sugiyono pengertian variabel terikat adalah sebagai berikut : “Variabel terkait merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas”.

(2009:4)

Self assesment system adalah pemungutan pajak yang memberi

Sistem administrasi perpajakan modern adalah penerapan sistem administrasi perpajakan modern yang mengalami penyempurnaan

atau perbaikan kinerja

administrasi, baik secara

individu, kelompok, maupun

kelembagaan agar lebih efisien,

1. Struktur 1.b Sebagai pusat analisis

dan kebijakan

2.a Pemanfaatan Teknologi dan komunikasi 2.b Program Pemeriksaan

Berbasis Resiko

3.a Kualitas dan Kuantitas

3.4 Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai “Self

Assessment System dan Sistem Administrasi Perpajakan Modern Terhadap

Kepatuhan Wajib Pajak” adalah data primer.

Pengertian data primer menurut Sugiyono adalah sebagai berikut:

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data”.

(2008:137)

Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan, dalam hal ini wajib pajak dan

4.c Tingkat Kepercayaan Wp

(Chaizi N,

Wajib Pajak yang patuh adalah Wajib Pajak yang taat dan memenuhi serta melaksanakan pajak dengan tepat waktu