SKRIPSI

PENGARUH BIAYA AGENSI DAN STRUKTUR MODAL SERTA PERTUMBUHAN ASET TERHADAP KEBIJAKAN

DIVIDEN PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

OLEH

ANASTHACHIA LOPINA ABRIANI 100502123

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH BIAYA AGENSI DAN STRUKTUR MODAL SERTA PERTUMBUHAN ASET TERHADAP KEBIJAKAN

DIVIDEN PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang pengaruh biaya agensi yang dinilai melalui kepemilikan manajerial, kepemilikan Institusional, dan kepemilikan publik, dan strukrur modal yang dinilai dengan debt to equity ratio, serta pertumbuhan aset terhadap kebijakan dividen baik secara parsial atau bersama-sama, dan untuk mengetahui variabel yang paling dominan yang mempengaruhi kebijakan dividen perusahaan manufaktur di Bursa Efek Indonesia.

Jenis penelitian ini adalah penelitian kuantitatif dan jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, buku-buku referensi, dan jurnal nasional serta internasional yang berkaitan dengan topik bahasan penelitian. Metode pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan oleh Bursa Efek Indonesia. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel kepemilikan manejerial, kepemilikan institusional, kepemilikan public, debt to equity ratio, dan pertumbuhan aset berpengaruh signifikan terhadap kebijakan dividen perusahaan manufakturdi Bursa Efek Indonesia, dan secara parsial menunjukkan bahwa kepemilikan manejerial berpengaruh positif dan signifikan sementara kepemilikan institusional berpengaruh positif dan tidak signifikan, kepemilikan publik berpengaruh positif dan tidak signifikan, debt to equity ratio berpengaruh negatif dan tidak signifikan, serta pertumbuhan aset berpengaruh negatif dan tidak signifikan terhadap kebijakan dividen.

ABSTRACT

THE EFFECTS OF AGENCY COST AND CAPITAL STRUCTURE AND ASSET’S GROWTH ON DIVIDEND POLICY OF MANUFACTURE

COMPANIES IN INDONESIAN STOCK EXCHANGE

The purpose of this research is to analyze the influence of agency cost, proxied by managerial ownership, institutional ownership, and public

ownership, and capital structure proxied by debt to equity ratio, and asset’s growth, partially or simultaneously, on dividend policy of manufacture companies in Indonesia Stock Exchange in the period.

The type of this research is quantitative research and the data used for this research is secondary data which came from Indonesia Stocks Exchange’s publication in the internet, references of books, internet and the other science literatures related to the research. The methods used for the data collection are through the documentation study to collect supporting data from the literature, journals and reference books to get an idea of the issues, and to gather

relevant secondary data from a report published by the Indonesia Stock Exchange. The methods used for data analysis are descriptive analysis and multiple linear regression.

The result of this research shows that managerial ownership, institutional ownership, public ownership, debt to equity ratio, and asset’s growth

simultaneously have a significant effect on dividend policy of manufacture companies that are listed in the Indonesia Stock Exchange, and partially managerial ownership positively and significantly affects dividend policy, and institutional ownership, public ownership, debt to equity ratio and assets’ growth have no significant effect on dividend policy.

KATA PENGANTAR

Puji dan Syukur penulis sampaikan kepada Tuhan Yesus Kristus atas limpahan Rahmat-Nya sehingga penulis mampu menyelesaikan pembuatan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara. Skripsi ini merupakan persembahan terindah buat orang tua tercinta Ir. T.

Nelson Nadapdap dan Dermina Pasaribu yang senantiasa mendoakan, memberikan nasihat berserta dorongan berharga yang membangkitkan semangat, mencukupi segala kebutuhan dana, serta memberikan kasih sayang tanpa henti

yang selalu menyertai perjalanan hidup penulis.

Skripsi ini berjudul “Pengaruh Biaya Agensi Dan Struktur Modal Serta

Pertumbuhan Aset Terhadap Kebijakan Dividen Perusahaan Manufaktur Di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada

kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, SE, MSc, Ak selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen Fakultas

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen Fakultas

Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Beby Kendida, SE, M.Si selaku Dosen Pembaca Penilai yang telah banyak

memberikan saran dalam penulisan dan perbaikan skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara

untuk segala jasa-jasanya selama masa perkuliahan.

7. Adik-adik Johanes Irpan Nadapdap dan Cindy Erika Nadapdap beserta Maktua

Nurita Betty Pasaribu yang telah memberikan bantuan doa dan semangat selama masa perkuliahan sampai penyelesaian skripsi ini.

8. Sahabat-sahabat Agnes Sianturi, Elmarta H. Panggabean, Kristina L.

Butar-Butar, Christine Hutahuruk, Happy Ginting beserta teman-teman seperjuangan Adelina Sitanggang, Austin Sinaga, Maria Nainggolan, Novia Siahaan, Friska

Simanjuntak, Hervelika Ginting, Nora Sitinjak, Susi Sihombing, dan Tinaria Bancin beserta teman-teman lainnya yang selalu memberikan motivasi,

dukungan, dan doa selama ini.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca. Medan, April 2014 Penulis

DAFTAR ISI

2.1.2.2 Bentuk-Bentuk Kebijakan Dividen ... 19

2.1.2.3 Proses-Proses Dividen ... 21

2.1.2.4 Jenis-Jenis Dividen ... 22

2.1.2.5 Dividend Payout Ratio ... 23

2.1.3 Agency Problem ... 24

2.1.3.1 Kepemilikan Manajerial ... 26

2.1.3.2 Kepemilikan Institusional ... 27

3.1 Jenis Penelitian ... 39

3.2 Tempat dan Waktu Penelitian ... 39

3.3 Batasan Operasional ... 40

3.4 Definisi Operasional ... 40

3.5 Skala Pengukuran Variabel ... 44

3.6 Populasi dan Sampel ... 44

3.7 Jenis Data ... 45

3.8 Metode Pengumpulan Data ... 45

3.9 Teknik Analisis Data ... 45

BAB IV HASIL PENELTIAN DAN PEMBAHASAN ... 58

4.1 Gambaran Umum Perusahaan Manufaktur ... 58

4.2 Hasil Penelitian ………... 68

4.2.1 Analisis Deskriptif... ... 68

4.2.2 Analisis Statistik... 73

4.2.2.1 Uji Asumsi Klasik... 73

4.2.2.2 Analisis Regresi Linear Berganda ... ... 81

4.2.2.3 Pengujian Hipotesis ... 84

4.3 Pembahasan... 91

BAB V KESIMPULAN DAN SARAN ... ... 96

5.1 Kesimpulan ... 96

5.2 Saran ... 96

DAFTAR PUSTAKA ... 99

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Total Dividen, Kepemilikan Manajerial, Kepemilikan Institusional, Kepemilikan Publik, Hutang, dan

Pertumbuhan Aset pada Astra International

Dan United Tractors Tahun 2011-2012... 4

2.1 Ringkasan Penlitian Terdahulu ... 32

3.1 Proses Seleksi Populasi Perusahaan ... 44

4.1 Descriptive Statistics Tahun 2009 ... 68

4.2 Descriptive Statistics Tahun 2010 ... 69

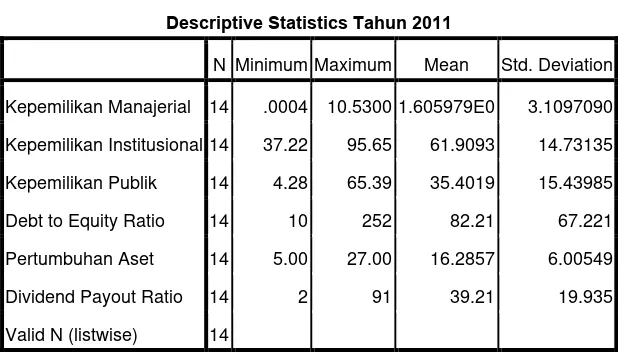

4.3 Descriptive Statistics Tahun 2011 ... 71

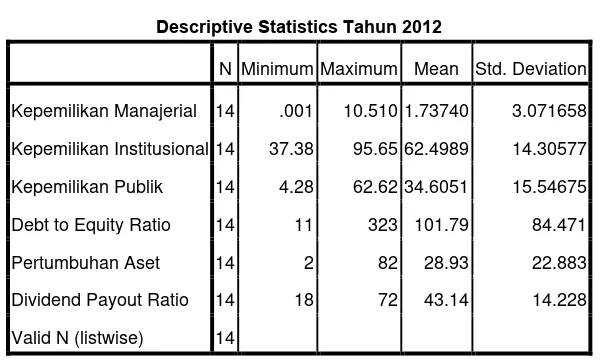

4.4 Descriptive Statistics Tahun 2012 ... 73

4.5 One Sample Kolmogorov – Smirnov Test ... 76

4.6 Hasil Uji Park ... 78

4.7 Pengambilan Keputusan Autokorelasi ... 79

4.8 Percobaan Durbin Watson ( Sesudah Tranformasi Model ) ... 79

4.9 Uji Multikolonieritas (Sesudah Transformasi Model ) ... 80

4.10 Coefficient Correlations ... 81

4.11 Hasil Perhitungan Regresi ... 81

4.12 Uji Signifikansi Simultan (Uji-F) ... 85

4.13 Metode Enter ... 89

4.14 Hubungan Antar Variabel ... 89

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 37

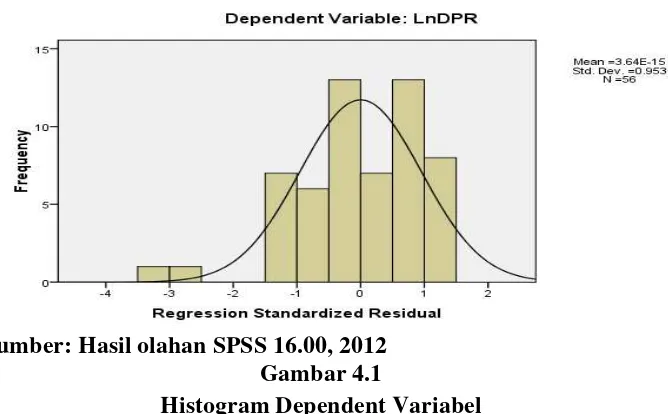

4.1 Histogram Variabel Dependen ... 74

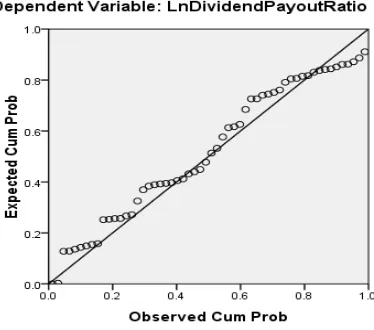

4.2 Normal P-Plot of Regresion Standarized Residual ... 75

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

1 Sampel Perusahaan Manufaktur yang Terdaftar di Bursa

ABSTRAK

PENGARUH BIAYA AGENSI DAN STRUKTUR MODAL SERTA PERTUMBUHAN ASET TERHADAP KEBIJAKAN

DIVIDEN PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang pengaruh biaya agensi yang dinilai melalui kepemilikan manajerial, kepemilikan Institusional, dan kepemilikan publik, dan strukrur modal yang dinilai dengan debt to equity ratio, serta pertumbuhan aset terhadap kebijakan dividen baik secara parsial atau bersama-sama, dan untuk mengetahui variabel yang paling dominan yang mempengaruhi kebijakan dividen perusahaan manufaktur di Bursa Efek Indonesia.

Jenis penelitian ini adalah penelitian kuantitatif dan jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, buku-buku referensi, dan jurnal nasional serta internasional yang berkaitan dengan topik bahasan penelitian. Metode pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan oleh Bursa Efek Indonesia. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel kepemilikan manejerial, kepemilikan institusional, kepemilikan public, debt to equity ratio, dan pertumbuhan aset berpengaruh signifikan terhadap kebijakan dividen perusahaan manufakturdi Bursa Efek Indonesia, dan secara parsial menunjukkan bahwa kepemilikan manejerial berpengaruh positif dan signifikan sementara kepemilikan institusional berpengaruh positif dan tidak signifikan, kepemilikan publik berpengaruh positif dan tidak signifikan, debt to equity ratio berpengaruh negatif dan tidak signifikan, serta pertumbuhan aset berpengaruh negatif dan tidak signifikan terhadap kebijakan dividen.

ABSTRACT

THE EFFECTS OF AGENCY COST AND CAPITAL STRUCTURE AND ASSET’S GROWTH ON DIVIDEND POLICY OF MANUFACTURE

COMPANIES IN INDONESIAN STOCK EXCHANGE

The purpose of this research is to analyze the influence of agency cost, proxied by managerial ownership, institutional ownership, and public

ownership, and capital structure proxied by debt to equity ratio, and asset’s growth, partially or simultaneously, on dividend policy of manufacture companies in Indonesia Stock Exchange in the period.

The type of this research is quantitative research and the data used for this research is secondary data which came from Indonesia Stocks Exchange’s publication in the internet, references of books, internet and the other science literatures related to the research. The methods used for the data collection are through the documentation study to collect supporting data from the literature, journals and reference books to get an idea of the issues, and to gather

relevant secondary data from a report published by the Indonesia Stock Exchange. The methods used for data analysis are descriptive analysis and multiple linear regression.

The result of this research shows that managerial ownership, institutional ownership, public ownership, debt to equity ratio, and asset’s growth

simultaneously have a significant effect on dividend policy of manufacture companies that are listed in the Indonesia Stock Exchange, and partially managerial ownership positively and significantly affects dividend policy, and institutional ownership, public ownership, debt to equity ratio and assets’ growth have no significant effect on dividend policy.

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia pasar modal dan industri-industri sekuritas pada

suatu negara dapat menjadi tolak ukur atau cerminan bagaimana perkembangan ekonomi yang terjadi di negara tersebut. Pasar modal memungkinkan para

investor untuk menanamkan modalnya pada suatu perusahaan yang memiliki prospek yang baik. Tujuan utamanya adalah untuk memperoleh keuntungan investasi yang bisa diperoleh dalam bentuk dividend dan capital gains. Pada kenyataannya, investor lebih menyukai dividen daripada capital gain karena dividen menjanjikan sesuatu yang lebih pasti daripada mengandalkan pada

perubahan harga saham. Oleh karena itu, perusahaan yang rutin membagikan dividennya cenderung lebih diminati investor.

Besarnya pembagian dividen dan besarnya laba ditahan untuk kepentingan

perusahaan ditentukan oleh kebijakan dividen (dividend policy) yang ditetapkan oleh pihak manajemen sebagai pengelola perusahaan berdasarkan laba yang

diperoleh perusahaan. Tidak semua perusahaan yang terdaftar di Bursa Efek Indonesia membagikan dividen kepada pemegang saham. Hal itu didasari pertimbangan apakah laba yang diperoleh perusahaan akan dibagikan kepada

Isu berkenaan dengan dividen perusahaan sebenarnya sudah lama menjadi

bahan perbincangan. Kebijakan dividen muncul bersamaan dengan perkembangan perusahaan yang ada di masyarakat. Hal yang menarik dalam pembahasan tentang kebijakan dividen adalah tentang kaitannya dengan permasalah keagenan (agency problem). Agency problem dianggap mempengaruhi keputusan dividen yang dibagikan oleh suatu perusahaan. Masalah keagenan sering terjadi antara pemilik

(shareholders) dengan manajer. Terkadang manajer selaku perwakilan pemegang saham harusnya dapat meningkatkan kekayaan pemegang saham, akan tetapi manajer berpeluang untuk memiliki tujuan-tujuan pribadi guna memperoleh

keuntungan tertentu. Agency problem sering terjadi apabilla proporsi kepemilikan manajer atas saham perusahaan kurang dari 100% sehingga memunculkan

kecenderungan bagi manajer untuk mengejar kepentingan pribadinya dan tidak lagi mengutamakan pemaksimalan nilai perusahaan dalam pengambilan keputusan. (Fauz dan Rosidi, 2007:260)

Masalah keagenan dapat muncul dalam berbagai tipe. Selain konflik antara manajemen dan pemegang saham, konflik juga bisa terjadi antara pemegang

saham mayoritas dan pemegang saham minoritas dan antar pemegang saham atau manajer dengan pemberi pinjaman. Tinjauan pembagian dividen dari permasalahan keagenan berasumsi bahwa pembayaran dividen didorong oleh

upaya untuk mengurangi masalah keagenan yang muncul karena di perusahaan ada pemisah antara pemilik dan manajer. Perusahaan lebih baik membagikan

pemegang saham, ada kekhawatiran bahwa laba akan digunakan untuk

dimanfaatkan demi kepentingan pribadi manajemen atau untuk pengadaa proyek yang tidak menguntungkan yang cenderung untuk menghabiskan uang perusahaan. Inilah yang disebut sebagai agency cost. (Gumanti, 2013:68-69)

Menurut Alves (2012:61), biaya agensi atau agency cost diproksikan dengan ukuran persentase kepemilikan saham oleh berbagai kelompok yaitu

kepemilkan saham oleh manajerial (insider ownership), kepemilikan saham institusional (institutional ownership), dan kepemilikan saham oleh publik. Dividen juga sangat dipengaruhi oleh jumlah hutang dan tingkat pertumbuhan aset

dalam suatu perusahan. Menurut Fauz dan Rosidi (2007:4), semakin besar beban hutang perusahaan, semakin rendah pula kemampuan perusahaan membagikan

dividen. Begitupun pertumbuhan perusahaan memiliki hubungan yang berlawanan dengan dividen.

Penelitian terhadap perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia didasari karena sektor ini merupakan sektor terbesar di Bursa Efek Indonesia. Industri manufaktur pada masa sekarang ini juga sedang mengalami

perkembangan yang sangat amat pesat. Buktinya, aktivitas manufaktur terus berekspansi. Indonesia dikatakan sebagai negara yang menarik bagi para investor untuk melakukan investasi, terutama pada sektor manufaktur. Seiring dengan

perkembangan industri manufaktur dan perkembangan permintaan masyarakat, maka perusahaan manufaktur kebanyakan menjual sahamnya di pasar modal

perusahaan untuk mengembangkan perusahaan, meningkatkan produksi,

mengadakan ekspansi, memperluas jaringan industri atau upaya-upaya lain yang menyangkut kepentingan perusahaan. Tabel 1.1 menerangkan dua perusahaan di Bursa Efek Indonesia yang paling besar membagikan dividen sepanjang tahun

2011-2012.

Tabel 1.1

Tabel Total Dividen, Kepemilikan Manajerial, Kepemilikan Institusional, Kepemilikan Publik, Hutang, dan Pertumbuhan Aset pada

Astra International dan United Tractor Tahun 2011-2012

(Jutaan Rupiah) 4.574.641 5.586.730 1.430.610 2.368.550 Kepemilikan

Saham Manajemen (Lembar)

1.481.500 1.459.000 14.000 21.515

Kepemiliikan Saham Institusional

(Lembar)

2.028.825.504 2.028.825.504 1.979.391.058 2.219.317.358

Kepemilikan Saham Publik

(Lembar)

2.018.048.310 2.018.070.810 1.347.471.445 1.510.796.263

Hutang

(Jutaan Rupiah) 54.168.000 77.683.000 13.535.508 16.739.148 Pertumbuhan Aset

(Jutaan Rupiah) 30.512.000 40.664.000 5.296.086 18.936.114

Sumber : www.idx.co.id

Berdasarkan Tabel 1.1, dapat dilihat fenomena yang terjadi dalam besaran dividen terdapat data pembagian dividen dari dua perusahaan besar manufaktur

yang terdaftar di Bursa Efek Indonesia. Kedua perusahaan adalah perusahaan-perusahaan besar. Kedua perusahaan-perusahaan membagikan dividen tahunan yang berbeda kepada pemegang saham. Pada tahun 2011, ASSI membagikan dividen sebesar

Rp 4,6 Triliun. Sedangkan pada tahun 2012, dividen yang dibagikan sebesar Rp

5,6 Triliun. Dan pada UNTR, perusahaan ini membagikan dividen sebesar Rp 1,4 Triliun pada tahun 2011 dan pada tahun 2012, dividen yang dibagikan sebesar Rp 2,4 Triliun.

Kepemilikan saham manajemen ASII pada tahun 2011 adalah berjumlah 1.481.500 lembar. Sedangkan pada tahun 2012, kepemilikan saham manajerial

mengalami peningkatan menjadi sebesar 1.459.000 lembar. Akan tetapi, ASII membagikan dividen yang lebih tinggi pula pada tahun 2012, terjadi peningkatan sebesar Rp 1 Triliun dari tahun sebelumnya. Begitu juga pada UNTR, pada tahun

2012 kepemilikan saham manajerial perusahaan ini mengalami peningkatan sebesar 7.515 lembar. Akan tetapi, pada tahun 2012 terjadi peningkatan

pembagian dividen sebesar Rp 7,5 Triliun pada UNTR. Ini tidak sesuai dengan teori yang ada. Menurut Masdupi (2012:4), perusahaan dengan kepemilikan manajerial yang tinggi mampu mengurangi agency cost dalam perusahan. Hal itu disebabkan manajemen yang juga merupakan pemegang saham akan lebih berhati-hati dalam menggunakan hutang. Manajemen akan memilih untuk

memakai sumber dana yang besar dari internal perusahaan yaitu laba ditahan dan hal ini akan mengakibatkan jumlah dividen yang dibagikan akan semakin kecil.

Dilihat dari kepemilikan institusional pada perusahaan ASII, saham

perusahaan yang dimiliki oleh pihak institusi pada tahun 2011 yaitu berjumlah 2.028.825.504 lembar. Kepemilikan saham pada tahun 2012 juga berjumlah sama.

Sementara pada UNTR, perusahaan ini mengalami peningkatan kepemilikan

saham oleh institusi sebesar 239.926.200 lembar. Pembagian dividen kepada pemegang saham juga mengalami peningkatan sebesar Rp 1 Triliun. Sesuai dengan teori, seharusnya ASII membagikan dividen yang tetap atau sama dengan

tahun sebelumnya. Sementara pada UNTR seharusnya membagikan dividen dalam jumlah yang lebih rendah karena perusahaan yang memiliki tingkat

kepemilikan institusional yang tinggi memiliki masalah agensi yang relatif kecil. Rachmad dan Muid (2013:3) menyatakan bahwa perlu dilakukan peningkatan pembagian dividen yang tinggi jika kepemilikan institusional dalam perusahaan

rendah. Hal itu disebabkan jika kepemilikan institusional rendah, agency cost

dalam perusahaan akan tinggi disebabkan kontrol yang rendah terhadap

manajemen.

Pada tahun 2011, kepemilikan saham oleh publik pada perusahaan ASII adalah sebesar 2.018.048.310 lembar. Sedangkan pada tahun 2012, kepemilikan

saham publik perusahaan ini meningkat menjadi sebesar 2.018.070.810 lembar. Peningkatan ini juga terjadi pada dividen yang dibagikan perusahaan pada tahun

2012. Begitu pula dengan UNTR, pada tahun 2011 kepemilikan saham oleh publik perusahaan sebesar 1.347.471.445 lembar. Sementara pada tahun 2012, kepemilikan saham oleh publik perusahaan ini sebesar 1.510.796.263 lembar.

Peningkatan ini diikuti dengan peningkatan dividen yang dibagikan perusahaan pada tahun 2012. Ini sesuai dengan teori yang ada. Kepemilikan saham oleh

menyebar. Semakin banyak jumlah pemegang saham menunjukkan kepemilkan

yang semakin menyebar. Menurut Sugiarto (2009:27), ketika jumlah pemegang saham bertambah, agency cost semakin tinggi. Agency cost yang tinggi dapat dikurangi dengan dilakukannya pembayaran dividen yang lebih besar.

Dilihat dari hutang perusahaan, ASII pada tahun 2011 memiliki hutang sebesar Rp 54,2 Triliun. Pada tahun 2012, perusahaan mengalami peningkatan

besaran hutang menjadi sebesar Rp 77,7 Triliun. Peningkatan hutang ini seharusnya tidak diikuti dengan peningkatan dividen yang dibagikan perusahaan pada tahun 2012 menjadi sebesar Rp 5,6 Triliun. Begitu juga dengan UNTR,

perusahaan memiliki hutang yang meningkat sebesar Rp 3,2 Triliun pada tahun 2012. Pada tahun yang sama, perusahaan juga membagikan dividen yang lebih

besar dari tahun 2011 yaitu meningkat sebesar Rp 1 Triliun. Hal ini tidak sesuai dengan teori yang ada. Penggunaan hutang yang besar akan mengurangi kas perusahaan dalam bentuk pembayaran bunga dan pokok pinjaman, yang pada

akhirnya berdampak pada pengurangan dividen yang dibagikan. Jadi, saat hutang meningkat maka dividen yang dibagikan akan lebih rendah. (Fauz dan Rosidi,

2007:265)

Dilihat dari pertumbuhan aset, perusahaan ASII mengalami peningkatan pertumbuhan aset dari Rp 30,5 Triliun pada tahun 2011 menjadi Rp 40,7 Triliun

pada tahun 2012. Pada tahun 2012, dividen yang dibagikan juga meningkat menjadi sebesar Rp 5,6 Triliun. Begitu juga dengan UNTR, perusahaan

2012. Pada tahun 2012, dividen yang dibagikan UNTR pada pemegang saham

meningkat sebesar Rp 1 Triliun. Hal ini tidak sesuai dengan teori yang ada. Perusahaan dengan pertumbuhan aset yang tinggi menunjukkan bahwa perusahaan tersebut menggunakan labanya lebih besar untuk mendanai

pertumbuhan perusahaan. Saat laba ditahan lebih banyak digunakan untuk meningkatkan pertumbuhan aset, seharunya dividen yang dibagikan akan semakin

kecil. (Atmaja, 2003:292).

Adanya fenomena perbedaan dividen yang dibagikan kedua perusahaan pada Tabel 1.1 dan adanya ketidakonsistenan antara data-data tersebut jika

dikaitkan dengan teori yang ada. Maka berdasarkan permasalahan ini, perlu dilakukan penelitian tentang “Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kepemilikan Publik, Debt to Equity Ratio, dan Pertumbuhan Aset terhadap Kebijakan Dividen Perusahaan Manufaktur di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

maka dirumuskan masalah sebagai berikut: “Apakah Kepemilikan Manajerial, Kepemilikan Institusional, Kepemilikan Publik, Debt to Equity Ratio, dan Pertumbuhan Aset berpengaruh signifikan terhadap Kebijakan Dividen

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kepemilikan

Publik, Debt to Equity Ratio, dan Pertumbuhan Aset terhadap Kebijakan Dividen baik secara parsial atau bersama-sama, dan untuk mengetahui variabel yang paling

dominan yang mempengaruhi kebijakan dividen perusahaan manufaktur di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat bagi berbagai pihak, sebagai berikut:

a. Bagi Calon Investor

Dapat menjadi rekomendasi dan bahan pertimbangan dalam pengambilan keputusan investasi pada saham perusahaan manufaktur di Bursa Efek

Indonesia. b. Bagi Emiten

Sebagai bahan pertimbangan bagi perusahaan dalam mengaplikasikan variabel-variabel penelitian ini untuk membantu meningkatkan kemampuan perusahaan dalam mengelola dividen serta sebagai bahan pertimbangan

c. Bagi Penulis

Memberikan manfaat pengetahuan mengenai pengaruh pengaruh biaya agensi dan struktur modal serta pertumbuhan terhadap kebijakan dividen di Bursa Efek Indonesia.

d. Bagi Peneliti Selanjutnya

Memberikan manfaat sebagai bahan masukan dan referensi untuk

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Pasar Modal

Menurut Ensiklopedia Ekonomi Keuangan dan Perdagangan, pasar modal adalah suatu tempat atau sistem bagaimana cara dipenuhinya

kebutuhan-kebutuhan dan untuk capital suatu perusahaan, merupakan pasar tempat orang membeli dan menjual surat efek yang baru dikeluarkan. Sementara itu Undang-Undang No 8 Tahun 1995 merumuskan pasar modal sebagai kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya serta lembaga dan profesi yang

berkaitan dengan efek.

Dengan kata lain, pasar modal adalah tempat terjadinya transaksi asset keuangan jangka panjang atau long-term financial assets. Jenis surat berharga yang diperjualbelikan di pasar modal memiliki jatuh tempo lebih dari satu tahun. Dalam mekanisme pasar modal, salah satu organisasi yang terlibat di dalamnya

Sartono (2008:45) menyatakan bahwa obligasi, saham preferen, dan saham

biasa adalah bentuk umum surat berharga yang diperjualbelikan di pasar modal yang digunakan sebagai bukti kepemilikan modal dari lembaga yang mengeluarkannya yang diperjualbelikan. Pemegang instrumen pasar modal

mengharapkan memperoleh keuntungan dengan menahan instrument tersebut. (Sartono, 2008:21). Saham adalah tanda penyertaan modal pada suatu perusahaan

perseroan terbatas dengan manfaat yang dapat diperoleh berupa dividen, capital gain, dan manfaat nonfinansial lainnya. Dividen adalah bagian dari keuntungan perusahaan yang dibagikan kepada pemilik saham. (Situmorang, 2008:45)

Maka dapat disimpulkan bahwa pasar modal sangat berperan besar dalam terpenuhinya kebutuhan dana jangka panjang untuk investasi dalam bentuk

bangunan, peralatan, dan saran produksi lainnya pada suatu perusahaan. Di Indonesia sendiri, bursa efek bertujuan untuk menyelenggarakan perdagangan efek yang teratur, wajar, dan efisien.

2.1.2 Kebijakan Dividen

Dividen merupakan salah satu tujuan terbesar kenapa seseorang atau organisasi melakukan investasi. Dividen adalah bagian dari keuntungan perusahaan yang dibagikan kepada pemilik saham. Pemegang saham selalu

periodik yang besarnya telah ditentukan sebelumnya atauu telah ditentukan dalam

kebijakan dividen perusahaan tersebut. (Sartono, 2008:21).

Kebijakan dividen (dividend policy) merupakan keputusan perusahaan mengenai berapa besar dividen kas yang harus dibayarkan dan berapa kali dividen

tersebut akan dibayarkan dalam satu tahun. Saat ini keputusan dividen menyangkut keputusan yang lebih beragam seperti apakah kas akan

didistribusikan dengan cara pembelian kembali saham atau lewat dividen kas, apakah perusahaan lebih mementingkan kenaikan harga saham dengan cara menahan laba lebih banyak atau membagaikan dividen yang lebih besar. (Arifin,

2005:103)

Hasil yang diperoleh pemegang saham didasarkan pada laba bersih yang

dimiliki perusahaan tempatnya menanamkan modal. Dan keputusan pembagian dividen dipengaruhi oleh kebijakan dividen yang diambil oleh pengelola perusahaan. Besarnya dividen yang dibagikan didasarkan pertimbangan

pertimbangan tertentu oleh pihak manajemen. Kebijakan dividen yang diambil berhubungan dengan kondisi perusahaan pada saat itu dan keberlangsungannya di

masa depan.

Kebijakan dividen meliputi dua komponen dasar yaitu rasio pembayaran dividen menunjukkan jumlah dividen yang dibayarkan relatif terhadap laba

perusahaan, dan kedua adalah stabilitas dividen sepanjang waktu. Keputusan dividen perusahaan memiliki dampak yang langsung pada bauran pendanaan

secara internal berkurang. Kebijakan dividen perusahaan biasanya diatur dalam

anggaran dasar dan anggaran rumah tangga perusahaan. Keputusan pembayaran dividen oleh perusahaan sering kali dikaitkan dengan permasalahan keagenan. (Sugiarto, 2009 :79-80)

Menurut Horne dan Wachovicz (2007:270), kebijakan dividen adalah bagian yang tidak terpisahkan dalam keputusan pendanaan perusahaan. Dividend Payout Ratio menentukan jumlah laba yang dapat ditahan dalam perusahaan sebagai sumber pendanaan. Laba ditahan dengan dana pembayaran dividen berhubungan negatif. Saat perusahaan memutuskan menahan laba dalam jumlah

yang besar, berarti akan tersedia uang yang lebih sedikit yang akan dibayarkan dalam bentuk dividen kepada pemegang saham.

Dapat disimpulkan bahwa kebijakan dividen secara umum dapat dirumuskan sebagai kebijakan perusahaan berupa penentuan besarnya pembayaran dividen dan besarnya laba ditahan untuk kepentingan perusahaan.

Kebijakan dividen mencerminkan keputusan apakah manajemen perusahaan memutuskan apakah laba bersih perusahaan dibagikan dalam bentuk dividen

kepada pemegang saham atau menjadi laba ditahan guna pengembangan perusahaan dan membiayai investasi di masa yang akan datang. Jadi, kebijakan dividen ini menyangkut tentang masalah penggunaan laba yang menjadi hak para

2.1.2.1Teori – Teori Kebijakan Dividen

Ada beberapa teori mengenai kebijakan dividen (Brigham dan Houston, 2006: 66) antara lain:

1. Teori Ketidakrelevanan Dividen (Dividends Irrelevance Theory)

Teori ketidakrelevanan dividen merupakan teori yang menyatakan bahwa kebijakan dividen perusahaan tidak mempunyai pengaruh terhadap nilai

perusahaan maupun biaya modalnya. (Brigham dan Houston, 2001: 66). Pendapat ini dipublikasikan oleh Miller dan Modigliani (1961) yang menentang bahwa dividen berhubungan lurus dengan nilai perusahaan bertetangan dengan isi

paper yang. Inilah yang menjai titik awal perdebatan dari teori kebijakan dividen di tataran akademik dan praktik.

Dari pendapat Modigliani dan Miller dapat disimpulkan bahwa nilai perusahaan ditentukan oleh earning power dari asset perusahaan dan nilai perusahaan tidak tergantung pada kebijakan dividen yang dilakukan oleh

manajemen. Keputusan apakah laba yang diperoleh akan dibagikan dalam bentuk dividen atau akan ditahan tidak mempengaruhi nilai perusahaan.

2. Teori Burung di Tangan (Bird in The Hand Theory)

Teori ini dikemukakan oleh Gordon dan Lintner (1956). Teori ini beranggapan bahwa investor memandang satu burung di tangan lebih berharga

penerimaan keuntungan modal (capital gains) yang dihasilkan dari laba yang ditahan dibandingkan seandainya para investor menerima dividen. ( dalam Brigham dan Houston, 2001:67).

Dari pendapat Gordon dan Lintner (1956) dapat disimpulkan bahwa

kemungkinan capital gain yang diharapkan lebih besar risikonya dibandingkan dividend yang pasti. Argumen ini mengatakan bahwa pembayaran dividen mengurangi ketidakpastian, yang berarti mengurangi risiko. Investor lebih yakin terhadap penerimaan dari pembagian dividen daripada kenaikan nilai modal (capital gains) yang akan dihasilkan dari laba ditahan.

3. Teori Preferensi Pajak (Tax Preference Theory)

Ada tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa

investor lebih menyukai pembagian dividen yang rendah daripada yang tinggi (Brigham dan Houston,2001:67), yaitu:

a) Keuntungan modal dikenakan pajak, begitu juga dengan pendapatan dividen.

Oleh karena itu, investor lebih suka apabila perusahaan menahan dan menanamkan kembali laba yang diperoleh kedalam perusahaan.

b) Pajak atas keuntungan tidak dibayarkan sampai saham terjual. Karena adanya

efek nilai waktu, besarnya pajak yang banyak dimasa mendatang mempunyai biaya efektif yang lebih rendah daripada biaya pajak yang

c) Apabila selembar saham yang dimiliki seseorang sampai ia meninggal,

maka tidak ada pajak keuntungan modal yang terutang, dengan demikian akan menghindarkan pemegang saham dari pajak keuntungan modal.

Dari Tax Preference Theory dapat disimpulkan bahwa investor lebih menyukai pembagian dividen yang rendah daripada yang tinggi. Karena ada keuntungan-keuntungan pajak ini, para investor mungkin lebih suka perusahaan

menahan sebagian besar labanya. Jika demikian investor akan mau membayar lebih tinggi pada perusahaan yang membagikan dividen yang rendah daripada untuk perusahaan sejenis yang pembagian dividennya tinggi.

4. Pecking Order Theory

Konsep pecking order theory merupakan konsep yang pertama kali diuraikan

oleh Gordon Donaldson pada tahun 1961(dalam Brigham, Houston 2001:5). Pada konsep

awalnya, dikemukakan bahwa perusahaan cenderung mengutamakan (mendahulukan)

pendanaan dari sumber internal guna membayar dividen dan mendanai investasi, bila

kebutuhan dana kurang maka dipergunakan dana dari sumber eksternal sebagai

tambahannya. Pendanaan internal diperoleh dari sisa laba atau laba ditahan dan arus kas

dari penyusutan (depresiasi). Sedangkan pendanaan eksternal dilakukan terutama dengan

menerbitkan obligasi ketimbang dengan penerbitan saham baru.

Pecking order theory yang dikemukakan oleh Myers dan Majluf (1984) menggunakan dasar pemikiran bahwa tidak ada suatu target debt to equity ratio

financing. Teori ini menjelaskan mengapa perusahaan yang profitable umumnya menggunakan utang dalam jumlah yang sedikit. Hal tersebut bukan disebabkan karena perusahaan mempunyai target debt ratio yang rendah, tetapi karena mereka memerlukan external financing yang sedikit. Perusahaan yang kurang profitable

akan cenderung menggunakan utang yang lebih besar karena dua alasan yaitu karena dana internal tidak mencukupi dan disebabkan utang merupakan sumber

eksternal yang lebih disukai.

Dapat disimpulkan bahwa teori pecking order ini membuat hirarkhi sumber dana, yaitu dari internal (laba ditahan), dan eksternal (utang dan saham).

Pemilihan sumber eksternal menurut Myers dan Majluf (1984) disebabkan karena adanya asimetri informasi antara manajemen dan pemegang saham. Asimerti

informasi terjadi karena pihak manajemen mempunyai informasi yang lebih banyak daripada para pemegang saham. Dengan demikian, pihak manajemen mungkin berpikir bahwa harga saham saat ini sedang overvalue (terlalu mahal) sehingga manajemen akan menerbitkan saham baru dengan harga yang lebih mahal dari yang seharusnya. Penerbitan saham juga berakibat pada turunnya

2.1.2.2Proses Dividen

Di negara-negara maju, dividen pada perusahaan publik biasanya ditetapkan oleh dewan direksi atau manajemen perusahaan. Akan tetapi di Indonesia, keputusan besar kecilnya dividen ditetapkan melalui RUPS. Adapun

ada beberapa tahapan dalam pembayaran dividen (Gumanti, 2013:19), yaitu sebagai berikut:

1. Tahap pertama, dewan direksi mengumumkan pembayaran dividen yang

disebut sebagai tanggal deklarasi dividen. Tanggal deklarasi dividen merupakan tanggal dimana hasil dari RUPS mendeklarasikan jumlah dividen

tunai yang akan dibayarkan perusahaan untuk suatu periode waktu tertentu. 2. Tahap kedua adalah tahap mencermatib apakah investor harus membeli

saham dalam rangka menerima dividen. Artinya, investor harus tahu kapan seharusnya membeli saham agar dapat menerima pembayaran dividen sesuai dengan ketentuan yang berlaku. Investor tidak akan menerima dividen setelah

tanggal eks-dividen.

3. Tahap ketiga adalah tahapan dimana perusahaan menutup transfer buku

saham dan membuat daftar pemegang saham sampai dengan tanggal tertentu yang ditetapkan atau dikenal sebagai holder-of-record date.

4. Tahap terakhir adalah tahap pembayaran dividen. Pada tahapan ini,

Keempat tahapan diatas adalah tahapan dalam proses pembayaran dividen

dalam suatu perusahaan. Tahapan-tahapan tersebut penting untuk diketahui agar investor tahu kapan waktunya ia membeli saham agar bisa memperoleh dividen.

2.1.2.3Jenis-Jenis Dividen

Menurut dividen dapat dibedakan dalam dua jenis yaitu dalam bentuk tunai (cash dividend) atau dalam bentuk tambahan saham (stock dividend). Dividen tunai adalah pembayaran dividen tunai oleh perusahaan kepada pemegang sahamnya. Dividen biasanya dibayarakan empat kali setahun, dua kali setahun, atau sekali setahun. Perusahaan terkadang membagikan dividen khusus

atau dividen yang dibayarkan sebagai tambahan dari dividen regular. (Gumanti, 2013:21)

Adapun menurut Brealey et al. (2007:46), dividen saham adalah distribusi tambahan saham kepada pemegang saham perusahaan. Maksudnya, pemegang saham mendapatkan sejumlah saham baru yang ditetapkan untuk setiap saham

yang dimilikinya. Dividen saham secara ekonomis menambah jumlah saham yang beredar di pasar, tetapi tidak menambah jumlah dana yang melekat di dalam

modal saham. Dividen saham biasanya menyebabkan penurunan harga saham di pasar. (Gumanti, 2013:21)

perusahaan. Sementara, dividen saham adalah pembagian dividen berupa saham

perusahaan kepada pemegang sahamnya. Pemegang saham sebagai penanam modal dalam perusahaan memperoleh tambahan saham atas saham yang sudah dimilikinya sebelumnya.

2.1.2.4Dividend Payout Ratio

Dividen yang dibayarkan oleh perusahaan umumnya diukur dengan

menggunakan salah satu dari dua ukuran yang umumnya dikenal. Ukuran yang pertama disebut sebagai imbal hasil dividen (dividend yield), yang mengaitkan dividen harga saham perusahaan. Ukuran kedua yang sering juga digunakan

dalam mengukur kebijakan dividen adalah rasio pembayaran dividen (dividend payout ratio). (Gumanti, 2013:22-23)

Dividend payout ratio merupakan perbandingan antara dividen yang dibagikan dengan laba bersih yang didapatkan perusahaan dan biasanya disajikan dalam bentuk persentase. Dividend payout ratio juga menentukan jumlah laba ditahan atau retained earning yang digunakan sebagai sumber pendanaan dalam perusahaan.

Menurut Horne dan Wachowicz (2007:270), rasio pembayaran dividen adalah dividen tunai tahunan yang dibagi laba tahunan atau dividen per lembar saham dibagi dengan laba per lembar saham. Rasio tersebut menjunjukkan

tunai. Besarnya jumlah dividen yang akan dibagikan kepada para pemegang

saham ditentukan berdasarkan rapat umum pemegang saham.

Secara umum disimpulkan bahwa dividen yang dibagikan diambil dari laba atau keuntungan perusahaan. Semakin tinggi dividend payout ratio yang ditetapkan oleh suatu perusahaan, makin kecil dana yang tersedia untuk ditanamkan kembali di dalam perusahaan. Jadi jika dalam suatu periode tertentu,

perusahaan tidak memperoleh laba, maka dividen tidak dapat dibagikan.

2.1.3 Agency Problem

Menurut Husnan dan Pudijiastuti (2006:10), bagi perusahaan yang

berbentuk Perseroan Terbatas (lebih-lebih untuk yang telah terdaftar di pasar modal), seringkali terjadi pemisahan antara pengelolaan perusahaan (pihak

manajemen yang juga disebut sebagai agent) dengan pemilik perusahaan (atau pemegang saham atau yang disebut juga sebagai principal). Disamping itu, tanggung jawab pemilik hanya terbatas pada modal yang disetorkan (ekuitas)

yang telah disetorkan oleh para pemilik perusahaan mungkin sekali akan hilang. Dengan demikian memungkinkan munculnya masalah-masalah yang disebut

sebagai masalah-masalah keagenan (agency problems).

Masalah keagenan dapat muncul dalam berbagai tipe. Tipe pertama adalah konflik antara manajemen dan pemegang saham. Tipe kedua antara pemegang

Permasalahan keagenan tipe pertama umum terjadi di negara-negara maju,

dimana banyak ditemukan perusahaan-perusahaan besar yang dikelola oleh manajer professional dan pemiliknya adalah investor dengan kepemilikan relatif kecil. Dalam konteks perusahaan, principal adalah pemilik perusahaan (pemegang saham) dan agent adalah tim manajemen. Tim manajemen diberi kewenangan mengambil keputusan yang berkaitan dengan operasional dan strategi perusahaan

dengan harapan keputusan yang diambil dapat memaksimumkan nilai perusahaan. Namun, harapan agar tim manajemen selalu mengambil keputusan yang sejalan dengan peningkatan nilai perusahaan seringkali tidak terwujud. Banyak keputusan

yang diambil demi kepentingan manajer itu sendiri dan mengesampingkan kepentingan pemegang saham dan malah merugikan seperti manajer mengambil

investasi yang tidak menguntungkan, menggunakan hutang terlalu banyak atau terlalu sedikit, atau menciptkan mekanisme yang mempersulit pengambilalihan perusahaan oleh perusahaan yang lain (takeover). Inilah yang disebut dengan masalah keagenan. (Sugiarto, 2009:55-56)

Adalanya masalah keagenan ini memunculkan adanya biaya agensi

(agency cost). Biaya keagenan ini adalah biaya implisit yang muncul karena adanya konflik atau benturan kepentingan antara pemegang saham (pemilik) dan manajer (agen). Menurut Rozeff (dalam Gumanti, 2013:67), pembayaran dividen

dapat menjadi perwujudan minat dan mengurangi biaya agensi.

Jensen dan Meckling (dalam Alves, 2012:59) mengatakan bahwa

pemegang saham dengan menikmati keuntungan tambahan ketika perusahaan

tidak memiliki ownership stake dalam perusahaan. Pemegang-pemegang saham kecil tidak akan tertarik dalam memonitor kinerja manajemen karena mereka akan memakan monitoring cost yang tinggi dengan proporsi keuntungan yang kecil. Akan tetapi, large shareholders memiliki insentif yang besar untuk dengan aktif memonitor dan mempengaruhi manajemen perusahaan untuk melindungi

investasi-investasi besar mereka.

Seperti halnya yang sudah dijelaskan, maka untuk menganalisis apakah struktur kepemilikan perusahaan efektif dalam memonitor manajemen, maka

digunakan tiga variabel yaitu kepemilikan manajerial, kepemilikan institusional, dan kepemilikan publik. Kepemilikan manajerial, kepemilikan institusional, dan

kepemilikan publik dianggap mempengaruhi besarnya biaya agensi yang muncul dalam suatu perusahaan karena permasalahan agensi yang muncul sering disebabkan oleh benturan antara manajemen dan para pemegang saham.

2.1.3.1Kepemilikan Manajerial (Insider Ownership)

Menurut Juhandi et al. (2013:10), kepemilikan manajerial adalah persentase kepemilikan saham oleh pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (direktur dan komisaris). Peningkatan kepemilikan manajerial adalah salah satu cara yang dapat digunakan untuk

mengurangi agency cost karena dengan demikian, pihak manajemen juga sudah ikut berperan tidak hanya sebagai pengelola saja tapi juga sebagai pemilik saham.

Manajemen akan ikut merasakan dampak dari setiap keputusan yang diambilnya dan akan lebih berhati-hati dalam menggunakan hutang. Pihak

manajemen cenderung menggunakan rasio hutang pada tingkat yang rendah dan memilih untuk menggunakan rasio laba ditahan lebih besar dalam kegiatan

pendanaan perusahan. Saat laba ditahan besar, maka laba yang digunakan untuk dibayar kan sebagai dividen kepada pemegang saham akan lebih rendah. (Masdupi, 2012:4)

2.1.3.2Kepemilikan Institutional

Kebijakan dividen dapat dipengaruhi oleh struktur kepemilikan saham

dalam suatu perusahaan. Hubungan ini dapat dilihat dalam literature Jensen dan Meckling (dalam Ullah et al., 2012:300). Peningkatan kepemilikan institusional adalah salah satu cara untuk memonitor kinerja manajemen dalam rangka

mengurangi agency cost dalam suatu perusahan yang akan mempengaruhi kebijakan dividen perusahaan tersebut.

Menurut Juhandi et al. (2013:10), kepemilikan institusional adalah kepemilikan saham oleh pihak institusi, seperti perusahaan asuransi, reksa dana, bank dan institusi keuangan lainnya. Institusi itu biasanya dapat menguasai

Peningkatan kepemilikan saham institusional dalam suatu perusahaan akan

meningkatkan kontrol pada perusahaan. Hal tersebut akan mengurangi biaya agensi dan akan mengakibatkan perusahaan akan membagikan dividen yang rendah. (Juhandi et al., 2013:10)

Kepemilikan institusional memiliki pengaruh dan kontrol yang lebih kuat dalam memonitor dan mengendalikan manajemen sehingga dinilai lebih

efisien menekan terjadinya masalah agensi yang ada di perusahaan. Perusahaan yang memiliki tingkat kepemilikan institusional yang tinggi memiliki masalah agensi yang relatif kecil yang secara langsung mengurangi agency cost. Jika

agency cost dalam perusahaan rendah, maka perusahaan tidak perlu membagikan dividen dalam jumlah besar. (Rachmad dan Muid, 2013:3)

2.1.3.3Kepemilikan Publik

Kepemilikan saham memainkan peranan yang signifikan dalam kebijakan perusahaan, terutama atas kebijakan pembayaran dividen. Kepemilikan saham

oleh publik adalah jumlah kepemilikan saham oleh masyarakat atau publik yang tidak termasuk dalam kepemilikan saham oleh manajemen dan istutusi.

Kepemilikan saham oleh publik ini digunakan untuk melihat seberapa besar penyebaran pemegang saham dalam suatu perusahaan. Pemegang saham yang semakin besar kurang efektif dalam monitoring dan sulit untuk melakukan kontrol

Bila kepemilikan saham menyebar, kontrol pemegang saham cenderung

melemah. Pemegang saham terkonsentrasi akan mempermudah monitoring dan kontrol terhadap kebijakan yang diambil pengelola perusahaan sehingga dapat mengurangi agency cost. Maka tidak perlu dilakukan pembagian dividen yang tinggi. (Sugiarto, 2009:27)

2.1.4 Struktur Modal

Menurut Bringham dan Houston (2001:12), struktur modal adalah bauran dari hutang, saham preferen, dan saham biasa yang direncanakan perusahaan untuk menambahkan modal. Struktur modal lebih menggambarkan target

komposisi hutang dan modal (ekuitas) dalam jangka panjang pada suatu perusahaan (Sugiarto, 2009:1-2).

Perusahaan dapat menggunakan dana intern untuk melakukan investasi, namun dalam kenyataannya investasi umumnya membutuhkan dana yang jumlahnya besar sementara dana intern yang dimiliki perusahaan jumlahnya

cenderung tidak cukup untuk membiayai investasi tersebut. Penggunaan dana dari luar perusahaan ini yang disebut dengan struktur modal yang terlihat pada sisi

kewajiban dan ekuitas dalam neraca perdagangan. (Syahyunan, 2013:59)

membayar hutang. Semakin besar rasio ini menunjukkan semakin besar

kewajibannya dan rasio yang semakin rendah akan menunjukkan semakin tinggi kemampuan perusahaan dalam memenuhi kewajibannya. (Fauz dan Rosidi, 2007:265)

Peningkatan hutang berhubungan dengan dividen yang dibagikan suatu perusahaan kepada para pemegang sahamnya. Semakin tinggi hutang, maka laba

bersih yang dibagikan dalam bentuk dividen akan semakin rendah karena perusahaan lebih memilih menggunakan laba untuk membayar bunga pinjaman. Pembayaran bunga pinjaman dapat mengurangi kepastian terhadap penghasilan

para investor saham karena perusahaan harus membayar bunga terlebih dahulu sebelum mempertimbangakan pembagian laba kepada pemegang saham.

(Sugiarto, 2009:9-10)

Secara umum disimpulkan bahwa struktur modal yang optimal adalah harapan setiap perusahaan. Struktur modal yang optimal akan meminimalkan

biaya modal perusahaan sehingga akan memaksimalkan keuntungan perusahaan. Penentuan rasio antara hutang dengan modal sendiri yang ideal mencerminkan

struktur modal yang optimal.

2.1.5 Pertumbuhan Aset

Pertumbuhan aset menunjukkan pertumbuhan aktiva yang digunakan

aset yang dimiliki perusahaan maka diharapkan semakin besar pula hasil

operasional yang dapat dihasilkan oleh suatu perusahaan. Peningkatan aset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar pada perusahaan dan dengan meningkatnya kepercayaan pihak luar

(kreditur). Hal ini didasarkan pada keyakinan kreditur atas dana yang ditanamkan ke dalam perusahaan dijamin oleh besarnya aset yang dimiliki

perusahaan. (Sugiarto, 2008:82)

Manajemen sering mengalami kesulitan untuk memutuskan apakah akan membagikan dividen untuk memuaskan pemegang saham atau menahan laba

untuk diinvestasikan kembali pada proyek-proyek yang menguntungkan guna meningkatkan pertumbuhan (growth) perusahaan. Menurut Juhandi et al. (2013:10), perusahaan dengan pertumbuhan tinggi memerlukan sumber dana internal untuk membiayai investasi-investasinya. Manajemen sebagai pengelola perusahaan lebih mengutamakan penggunaan dana internal berupa laba ditahan

dalam membiayai kebutuhan dana tersebut, karena risiko dan biaya yang kecil. Jadi saat laba ditahan lebih banyak digunakan untuk meningkatkan pertumbuhan

aset, maka dividen yang dibagikan akan semakin kecil. (Atmaja, 2003:292). Pertumbuhan perusahaan yang tinggi mengindikasikan semakin besar dana yang dipakai untuk pengembangan perusahaan. Hal ini mengakibatkan perusahaan

2.2 Penelitian Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu No Judul/ Peneliti Variabel/ Indikator Model

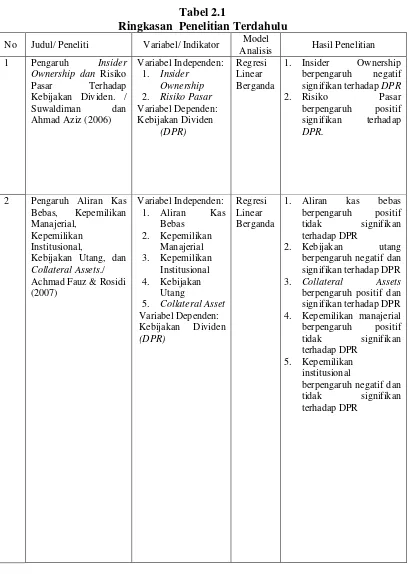

Analisis Hasil Penelitian 1 Pengaruh Insider

Ownership dan Risiko Pasar Terhadap

1. Insider Ownership berpengaruh negatif signifikan terhadap DPR

2. Risiko Pasar Achmad Fauz & Rosidi (2007)

1. Aliran kas bebas berpengaruh positif tidak signifikan terhadap DPR

2. Kebijakan utang

berpengaruh negatif dan signifikan terhadap DPR 3. Collateral Assets

berpengaruh positif dan signifikan terhadap DPR 4. Kepemilikan manajerial

No Judul/ Peneliti Variabel/ Indikator Model

Analisis Hasil Penelitian 3 Pengaruh Kepemilikan

Manajerial,

5. Ukuran perusahaan berpengaruh positif signifikan terhadap Kebijakan Dividen.

4 Analisi Pengaruh Kepemilikan Manajerial,

Kepemilikan Hutang, ROA, Ukuran Perusahaan Terhadap Kebijakan Dividen. / Dwi R. Handayani & Bambang Hadinugroho

1. Debt berpengaruh negatif signifikan terhadap DPR

2. ROA berpengaruh negatif signifikan terhadap DPR

3. Ukuran perusahaan berpengaruh negatif positif signifikan terhadap DPR

4. Kepemilikan Manajerial berpengaruh negatif dan

5 Pengaruh Insider yang Terdaftar di Bursa Efek Indonesia./

1. Insider ownership berpengaruh negatif dan

tidak signifikan terhadap DPR

2. Struktor modal (DER) berpengaruh negatif dan signifikan terhadap DPR 3. Pertumbuhan

perusahaan berpengaruh positif dan signifikan terhadap DPR

6 Analisis Pengaruh Collateral Assets, Debt to Equity Ratio, Kepemilikn

Institusional, dan IOS Terhadap Kebijakan Dividen pada Perusahan Manufaktur

yang Terdaftar di BEI./ Intan Immanuela dan IOS secara bersama-sama tidak berpengaruh signifikan terhadap DPR

7 Analisis Pengaruh Cash Ratio, Return on Assets, Growth, Firm Size, DER, Terhadap Dividend Payout Raio / Unzu Marietta &

1. Cash Ratio berpengaruh positif dan tidak signifikan terhadap DPR 2. ROA berpengaruh positif dan signifikan terhadap DPR

3. Growth berpengaruh negatif dan tidak signifikan terhadap DPR 4. Size berpengaruh positif dan signifikan terhadap kebijakan DPR

5. DER berpengaruh positif signifikan terhadap DPR

2.3 Kerangka Konseptual

Kepemilikan manajerial diartikan sebagai kepemilikan saham yang dimiliki oleh pihak manajemen perusahaan, baik komisaris atau direktur. Adanya peningkatan insider ownership dapat mengurangi agency cost. Manajemen akan ikut merasakan dampak dari setiap keputusan yang diambilnya dan akan lebih berhati-hati dalam menggunakan hutang. Pihak manajemen cenderung

menggunakan rasio hutang pada tingkat yang rendah dan memilih untuk menggunakan rasio laba ditahan lebih besar dalam kegiatan pendanaan perusahan. Saat laba ditahan besar, maka laba yang digunakan untuk dibayarkan sebagai

dividen kepada pemegang saham akan lebih rendah. (Masdupi, 2012:4)

Menurut Fauz dan Rozidi (2007:263), kepemilikan institusional adalah

kepemilikan oleh pihak institusi, yaitu perusahaan lain atau bank. Kepemilikan institutional yang tinggi akan memiliki kontrol yang kuat terhadap perusahaan.

Hal itu dikarenakan kepemilikan institusional memiliki pengaruh dan kontrol

yang lebih kuat dalam memonitor dan mengendalikan manajemen sehingga dinilai lebih efisien menekan terjadinya masalah agensi yang ada di perusahaan.

Jadi, peningkatan kepemilikan institusional dapat mengurangi agency cost. Apabila agency cost dalam perusahaan rendah, maka perusahaan tidak perlu membagikan dividen dalam jumlah besar. (Rachmad dan Muid, 2013:3)

Kepemilikan publik adalah kepemilikan saham oleh pihak masyrakat atau publik, diluar kepemilikan saham oleh pihak manajemen dan institusi.

saham suatu perusahaan tidak terkonsentrasi. Bila kepemilikan saham menyebar,

kontrol pemegang saham cenderung melemah. Pemegang saham terkonsentrasi akan mempermudah monitoring dan kontrol terhadap kebijakan yang diambil pengelola perusahaan sehingga dapat mengurangi agency cost. Kepemilikan publik yang terkonsentrasi atau rendah penyebarannya akan mengurangi agency cost. Agency cost yang rendah menunjukkan perusahaan tidak perlu membagikan dividen dalam jumlah yang besar. (Sugiarto, 2009:27)

Menurut Arifin (2005:77), struktur modal merupakan kombinasi hutang dan ekuitas dalam struktur jangka panjang perushaan. Struktur modal dapat

menggambarkan komposisi hutang dan ekuitas. Struktur modal dapat dihitung dengan melihat debt to equity ratio yang mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya. Semakin besar proposi hutang yang ditunjukkan oleh posisi DER, maka akan besar pula kewajiban perusahaan. Semakin tinggi hutang, maka laba bersih yang dibagikan dalam bentuk dividen

akan semakin rendah karena perusahaan lebih memilih menggunakan laba untuk membayar hutang-hutangnya. (Fauz dan Rosidi, 2007:265)

Perusahaan dengan tingkat pertumbuhan perusahaan yang tinggi cennderung akan menahan pendapatannya. Hal ini disebabkan oleh tingginya tingkat kebutuhan perusahaan terhadap dana tambahan dari dalam dan luar

untuk memenuhi kebutuhan dana akan membuat dividen yang dibagikan

perusahaan semakin kecil. (Fauz dan Rosidi, 2007:4)

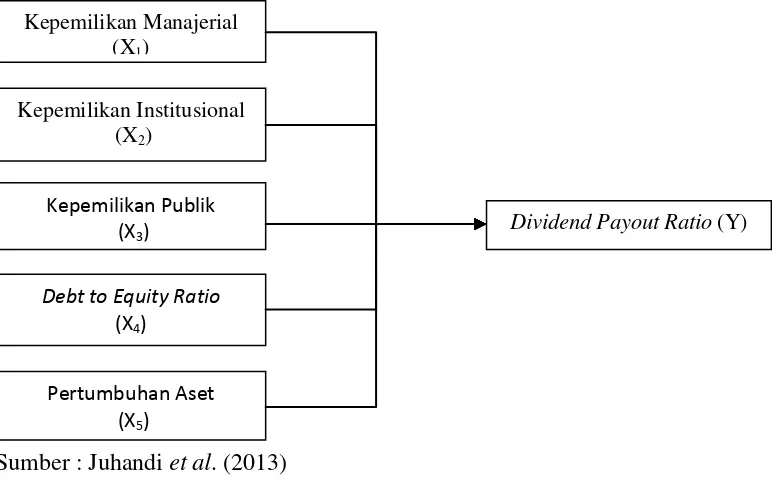

Berdasar konsep-konsep dasar teori dan hasil-hasil penelitian terdahulu tersebut maka faktor-faktor yang dapat digunakan untuk memprediksi dividend payout ratio adalah kepemilikan manajerial, kepemilikan institusional, kepemilikan publik, debt to equity ratio, dan pertumbuhan aset. Atas dasar analisis faktor-faktor tersebut maka pengaruh dari masing-masing variabel tersebut terhadap DPR dapat digambarkan dalam kerangka pemikiran teoritis seperti ditunjukkan dalam Gambar 2.1 berikut ini.

Sumber : Juhandi et al. (2013)

Gambar 2.1 Kerangka Konseptual

Kepemilikan Manajerial (X1)

Pertumbuhan Aset (X5) Kepemilikan Publik

(X3)

Debt to Equity Ratio (X4)

Kepemilikan Institusional (X2)

2.4 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis yang diajukan adalah sebagai berikut:

“Kepemilikan Manajerial, Kepemilikan Institusional, Kepemilikan Publik,

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan menggunakan jenis penelitian kuantitatif.

Pendekatan kuantitatif bertujuan untuk menguji teori, membangun fakta, menunjukkan hubungan antar variabel, memberikan deskripsi statistik, menaksir

dan meramalkan hasilnya. Penelitian yang menggunakan pendekatan kuantitatif angka-angka statistik ataupun kode yang dapat dikuantifikasi. Data tersebut berbentuk variabel-variabel dan operasionalisasinya dengan skala ukuran tertentu,

misalnya skala nominal, ordinal, interval, dan rasio.

3.2 Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melaui media internet dengan situs

b. Waktu Penelitian

Penelitian ini dilaksanakan sejak bulan Februari 2014 sampai dengan bulan

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut:

a. Variabel yang digunakan dalam penelitian terdiri dari 2 bagian, yaitu

1. Variabel bebas (independent variabel), yang terdiri dari kepemilikan manajerial, kepemilikan institusional, kepemilikan publik, debt to equity ratio, dan pertumbuhan aset.

2. Variabel terikat (dependent variabel), yaitu kebijakan dividen yang dinilai dengan Dividend Payout Ratio perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

b. Data yang digunakan dalam penelitian ini diperoleh dari:

1. Data kepemilikan manajerial, kepemilikan institusional, kepemilikan

publik, debt to equity ratio, dan pertumbuhan aset pada perusahaan manufaktur yang dipublikasikan oleh Bursa Efek Indonesia.

2. Data Dividend Payout Ratio pada perusahaan manufaktur yang dipublikasikan di Bursa Efek Indonesia.

3.4 Definisi Operasional Variabel

a. Variabel bebas (X) adalah variabel yang nilainya tidak bergantung pada

variabel lain. Adapun yang menjadi variabel bebas atau independent variable

dari penelitian ini adalah: 1. Kepemilikan Manajerial (X1)

Secara sederhana kepemilikan manajerial diartikan sebagai besarnya kepemilikan saham perusahaan oleh pihak manajemen. Pihak manajemen

yang dimaksud adalah direktur dan komisaris yang aktif ikut dalam pengambilan keputusan. Menurut Suwaldiman dan Aziz (2006:60), besarnya kepemilikan manajerial dalam suatu perusahaan dapat dihitung sebagai

berikut:

x 100%

Keterangan :

ISDR : Kepemilikan Manajerial (Insider Ownership) : Kepemilikan saham oleh direktur dan komisaris

: Jumlah total dari saham biasa perusahaan yang beredar

2. Kepemilikan Institusional ( )

Kepemilikan institusional adalah kepemilikan saham oleh pihak institusi, seperti perusahaan lain atau bank. Institusi itu biasanya dapat menguasai mayoritas saham karena mereka memiliki sumber daya yang lebih

2007:263). Adapun kepemilikan institusional dapat dirumuskan sebagai

berikut:

x 100%

3. Kepemilikan Publik (X3)

Kepemilikan saham oleh publik adalah jumlah kepemilikan saham

oleh masyarakat atau publik yang tidak termasuk dalam kepemilikan saham oleh manajemen dan istitusi.

Data yang diambil adalah data kepemilikan institusional tahunan

perusahaan dari tahun 2008 sampai 2011. Adapun kepemilikan dapat dihitung dengan rumus sebagai berikut:

x 100%

4. Debt to Equity Ratio (X4)

Struktur modal dapat dihitung dengan melihat debt to equity ratio

yang mencerminkan kemampuan perusahaan dalam memenuhi seluruh

kewajibannya. Semakin besar proposi hutang yang ditunjukkan oleh posisi DER, maka akan besar pula kewajiban perusahaan.

Data yang diambil adalah data debt to equity ratio tahunan perusahaan dari tahun 2008 sampai 2011. Menurut Sartono (2008:121), adapun rumusan

debt to equity ratio adalah sebagai berikut:

5. Pertumbuhan Aset (X5)

Pertumbuhan Asermenunjukkan pertumbuhan aktiva yang digunakan untuk aktivitas operasional perusahaan. Aset merupakan aktiva yang dapat digunakan untuk semua aktivitas operasional suatu perusahaan. Menurut

Masdupi (2005:5), pertumbuhan perusahaan diukur dengan perubahan total asset, dilambangkan dengan GROWTH yaitu perbandingan setiap aset setiap periode. Adapun rumusannya sebagai berikut:

Keterangan :

Total aset (t) : total aset tahun t

Total aset (t-1) : total aset tahun sebelumnya

b. Variabel Terikat (Y) adalah variabel yang dipengaruhi dan nilainya

tergantung pada variabel lain. Variabel terikat atau dependent variable yang digunakan adalah kebijakan dividen yang dinilai dengan dividend payout ratio. Dividend Payout Ratio merupakan perbandingan antara dividen yang dibagikan dengan laba bersih yang didapatkan perusahaan dan biasanya disajikan dalam bentuk persentase. Menurut Horne dan Warchowicz

(2007:270), adapun cara untuk menghitung dividend payout ratio yaitu:

3.5 Skala Pengukuran Variabel

Skala yang digunakan dalam pengukuran variabel adalah skala rasio. Skala rasio adalah skala interval dan memiliki nilai dasar yang tidak dapat berubah. Variael yang diukur dengan ini disebut sebagai variabel metrik. (Ghozali, 2006:5)

3.6 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar

(listing) di Bursa Efek Indonesia selama periode 2009-2012. Pemilihan sampel dilakukan berdasarkan target populasi. Sampel diperoleh sesuai kriteria yang tertera pada Tabel 3.1.

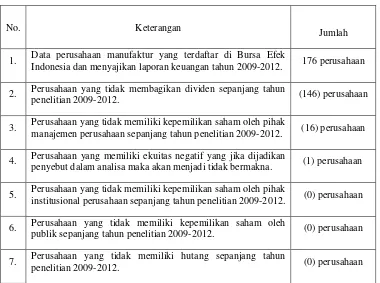

Tabel 3.1

Proses Seleksi Populasi Perusahaan

No. Keterangan

Jumlah

1. Data perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia dan menyajikan laporan keuangan tahun 2009-2012. 176 perusahaan

2. Perusahaan yang tidak membagikan dividen sepanjang tahun

penelitian 2009-2012. (146) perusahaan

3. Perusahaan yang tidak memiliki kepemilikan saham oleh pihak

manajemen perusahaan sepanjang tahun penelitian 2009-2012. (16) perusahaan

4. Perusahaan yang memiliki ekuitas negatif yang jika dijadikan

penyebut dalam analisa maka akan menjadi tidak bermakna. (1) perusahaan

5. Perusahaan yang tidak memiliki kepemilikan saham oleh pihak

institusional perusahaan sepanjang tahun penelitian 2009-2012. (0) perusahaan

6. Perusahaan yang tidak memiliki kepemilikan saham oleh

publik sepanjang tahun penelitian 2009-2012. (0) perusahaan

7. Perusahaan yang tidak memiliki hutang sepanjang tahun

8. Perusahaan yang tidak mengalami pertumbuhan aset sepanjang

tahun penelitian 2009-2012 (0) perusahaan

Sampel Akhir 14 Perusahaan

Sumber :

Berdasarkan Tabel 3.2 diperoleh sampel sejumlah 14 perusahaan, data pengamatan menjadi 56 pengamatan (4 tahun x 14 sampel = 56 data amatan), hal

tersebut sudah memenuhi jumlah sampel minimum untuk bisa diregresi yaitu sejumlah 30 sampel (Ghozali, 2001).

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dan kuantitatif yang berasal dari laporan keuangan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia, buku-buku referensi, dan jurnal nasional dan internasional yang berkaitan dengan topik bahasan penelitian.

3.8 Metode Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku-buku referensi untuk mendapatkan

gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan oleh Bursa Efek Indonesia.

3.9 Teknik Analisis Data

Metode analisis yang digunakan adalah metode analisis deskriptif dan metode analisis statistik sebagai berikut:

Metode analisis deskriptif adalah suatu metode analisis dimana data yang

dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

3.9.2 Metode Analisis Statistik

Penelitian ini menggunakan analisis statistik yaitu analisis regresi linear berganda digunakan untuk mengetahui pengaruh kepemilikan manajerial, kepemilikan institusional, kepemilikan publik, debt to equity ratio¸dan pertumbuhan aset terhadap kebijakan dividen perusahaan manufatur yang terdaftar di Bursa Efek Indonesia. Adapun persamaan regresi yang digunakan, yaitu:

Yi,t = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Keterangan:

Yi,t = Dividend Payout Ratio perusahaan i pada tahun t

a = Konstanta

X1 = Kepemilikan Manajerial

X2 = Kepemilikan Institusional

X3 = Kepemilikan Publik

X4 = Debt to Equity Ratio

X5 = Pertumbuhan Aset

b 1 = Koefisien regresi variabel X1

b3 = Koefisien regresi variabel X3

b 4 = Koefisien regresi variabel X4

b5 = Koefisien regresi variabel X5

e = Standard error

3.9.3 Uji Asumsi Klasik

Penulis menggunakan bantuan program software SPSS 16.0 for Windows

(Statistic Product & Service Solution) dalam penelitian ini. Jika hasil regresi telah memenuhi asumsi-asumsi regresi, maka nilai estimasi yang diperoleh akan bersifat BLUE (Best, Linear, Unbiased, Estimator). BLUE adalah asumsi yang dikembangkan oleh Gauss dan Markov, yang kemudian teori tersebut terkenal dengan sebutan Gauss-Markov Theorem.

Hasil regresi dikatakan Best apabila garis regresi yang dihasilkan guna melakukan estimasi atau peramalan dari sebaran data menghasilkan error yang terkecil. Linear dalam model artinya model yang digunakan dalam analisis regresi telah sesuai dengan kaidah model OLS dimana variable-variabel penduganya hanya berpangkat satu. Linear dalam parameter menjelaskan bahwa parameter

yang dihasilkan merupakan fungsi linear dan sampel. Unbiased atau tidak bias jika nilai harapan dan estimator b sama dengan nilai yang benar dengan b. Secara teoritis, model OLS akan menghasilkan estimasi nilai parameter model penduga

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada

analisis regresi linear berganda yang berbasis Ordinary Least Square (OLS).

Persyaratan asumsi klasik tidak diperlukan oleh analisis regresi yang tidak berdasarkan OLS. Adapun, tidak semua uji asumsi klasik harus dilakukan pada analisis regresi linear. Pada analisisi regresi linear sederhana, tidak dapat mempergunakan uji multikolinearitas dan pada data cross sectional tidak mempergunakan uji autokorelasi.

Adapun syarat Asumsi Klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah sebagai berikut:

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakan distribusi sebuah data

mengikuti atau mendekati distribusi normal, yaitu distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke

kanan. Dengan adanya tes normalitas maka hasil penelitian kita bisa digeneralisasikan pada populasi. Dalam pandangan statistik itu sifat dan

karakteristik populasi adalah terdistribusi secara normal

Uji ini juga dilakukan dengan beberapa pendekatan, antara lain: a. Pendekatan Histogram

Untuk menguji normalitas data dapat dilihat dengan kurva normal. Kurva normal memiliki ciri-ciri khusus, salah satu diantaranya adalah mean, modus,