SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh Gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh:

Reza Hidha Taufiqurrohman NPM: 20120730079

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

i SKRIPSI

Oleh:

Reza Hidha Taufiqurrohman NPM: 20120730079

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

viii

Allah SWT yang telah memberikan kehidupan, limpahan berkah dan nikmat yang luar biasa kepada saya.

Nabi muhammad SAW yang selalu menjadi panutan saya dan telah berhasil menyampaikan ajaran Islam keseluruh dunia.

Orang tua yang telah merawat saya dari kecil sampai sekarang sehingga dapat menyelesaikan gelar Sarjana.

Keluarga besar Moch Aliman yang telah mendukung saya dengan tulus selama ini.

Teman-teman perkumpulan PES yang selalu menghibur dan mendukung saya selama ini.

Teman dekat saya Mahadhir Muhammad dan Dimas Purbo Irawan yang selalu menghibur dan mendukung saya selama ini.

Teman-teman seperjuangan yang telah bersama-sama berjuang dalam menempuh gelar Sarjana.

Terimakasih atas do’a dan dukungannya selama ini sehingga saya dapat menyelesaikan salah satu tugas dalam mendapatkan gelar Sarjana ini.

xvi

HALAMAN JUDUL ... i

ABSTRAK ... ii

ABSTRACT ... iii

PERNYATAAN ORISINALITAS SKRIPSI ... iv

HALAMAN PERSETUJUAN SKRIPSI ... v

HALAMAN PENGESAHAN ... vi

MOTTO ... vii

HALAMAN PERSEMBAHAN ... viii

KATA PENGANTAR ... ix

PEDOMAN TRANSLITERASI ARAB LATIN ... xi

DAFTAR ISI ... xvi

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 12

xvii

a. Pengertian Pemasaran ... 17

b. Pengertian Pemasaran Syariah ... 18

c. Karakteristik Marketing Syariah ... 18

d. Prinsip-prinsip Marketing Syariah ... 24

c. Financing to Deposit Ratio (FDR) Pemasaran Syariah .... 34

d. Pembiayaan ... 36

a. Pembiayaan Produktif ... 36

b. Pembiayaan Konsumtif ... 36

BAB III : METODE PENELITIAN A. Pendekatan ... 38

B. Lokasi, Jadwal, Skema dan Subyek Penelitian ... 39

1. Lokasi Penelitian ... 39

2. Jadwal Penelitian ... 39

3. Skema Penelitian ... 40

4. Subyek Penelitian ... 41

C. Jenis dan Sumber Data ... 41

1. Data Primer ... 41

2. Data Sekunder ... 42

D. Teknik Pengumpulan Data ... 42

xviii

F. Metode Analisis Data ... 47

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum BMT UMY ... 48

1. Sejarah Berdirinya BMT UMY ... 48

2. Visi dan Misi BMT UMY ... 50

3. Struktur Organisasi BMT UMY ... 51

4. Susunan Pengurus dan Pengawas BMT UMY ... 52

5. Produk BMT UMY ... 53

B. Hasil Penelitian ... 57

1. Strategi Pemasaran Produk Pembiayaan BMT UMY Berbasis Marketing Syariah ... 57

2. Optimalisasi Pemasaran Produk Pembiayaan BMT UMY 70 3. Cara Mengoptimalisasi Pemasaran Produk Pembiayaan BMT UMY Berbasis Marketing Syariah ... 74

C. Pembahasan ... 75

1. Optimalisasi Pemasaran Produk Pembiayaan BMT UMY ... 75

xix

DAFTAR PUSTAKA ... 98

LAMPIRAN-LAMPIRAN : TRANSKRIP WAWANCARA ... i

FOTO-FOTO DOKUMENTASI ... xv

TESTIMONI MITRA ... xxii

SURAT PENELITIAN ... xxiv

SURAT OBSERVASI ... xxv

CATATAN BIMBINGAN SKRIPSI ... xxvi

xx

xxi

ii

Tamwil Universitas Muhammadiyah Yogyakarta. Masalah pokok dari penelitian ini adalah strategi yang digunakan BMT UMY dalam mengoptimalkan pemasaran produk penyaluran dana pembiayaan berbasis marketing syariah dan menilai optimalisasi pemasaran dari fungsi intermediasi BMT UMY dalam penyaluran dana kemasyarakat.

Jenis penelitian ini adalah penelitian lapangan. Jenis data dalam penelitian ini terdiri atas dua sumber, yaitu data premier yang diperoleh dengan teknik wawancara dan data sekunder yang diperoleh dari laporan keuangan BMT UMY. Pengumpulan data dilakukan dengan teknik observasi, wawancara, dokumentasi dan studi pustaka. Metode analisis data yang digunakan adalah metode analisis deskriptif.

Hasil penelitian ini menunjukan pemasaran ditinjau dari fungsi intermediasi penyaluran dana pembiayaan pada BMT UMY pada tahun 2013 sampai 2015 belum berjalan dengan optimal. Hal ini dilihat dari pencapaian Financing to Deposit Ratio BMT UMY masih dibawah standar FDR yang telah ditentukan oleh KOPRASI yaitu 75% - 100%.

iii

Muhammadiyah Yogyakarta. The problem of this research is strategy BMT UMY for marketing of financing product optimization based with syariah marketing and to evaluate marketing of financing product optimization with function of BMT UMY as intermediaries institutions.

The kind of this research is field research. The kind of data in this research consisted of two sources, there are primary data obtained by interview and secondary data obtained by financial reports of BMT UMY. The data collection conducted by observation, interviews, documentation and literature study. Methods of data analysis in this research is descriptive analysis.

The result of this research is indicated marketing of financing product optimization with function of BMT UMY as intermediaries institutions in BMT UMY

since 2013 to 2015 hasn’t been implemented optimally. This result consider by Financing to Deposit Ratio BMT UMY is bellow KOPRASI standard, that have been determined by KOPRASI which is 75% - 100%.

PENDAHULUAN

A. Latar Belakang Masalah

Pada perhitungan yang dilakukan oleh organisasi Pewforum dengan tema The Pew Forum on Religion & Public Life 2010

Gambar 1.1 Islamic Finance Country Index (IFCI, 2011)

lembaga keuangan di Indonesia berjalan dengan sangat ketat. Tidak terkecuali pada sektor mikro yang digerakan oleh lembaga keuangan seperti BMT (baitul maal wat tamwil), yang notabene sebagai lembaga keuangan yang bergerak di sektor mikro.

Tabel 1.1 Data Nasional jumlah bank, kantor dan penyaluran dana 2015

Keterangan Jumlah

Jumlah Bank Umum 118

Jumlah Bank Perkreditan Rakyat 1.644

Jumlah Kantor Bank Umum 20.384

Jumlah Kantor Bank Perkreditan Rakyat 5.036

Penyaluran Dana Kredit Bank Konvensional Rp 1.638,762 Triliun Penyelaruan Dana Pembiayaan Bank Syariah Rp 130,457 Triliun

(Sumber: www.bi.go.id / SPI - Vol. 13, No. 9, Agustus 2015)

konvensional, tetapi faktanya umat Islam Indonesia masih banyak yang memilih menggunakna jasa dari bank konvensional yang menggunakan sistem bunga dengan alasan lebih menguntungkan. Otoritas Jasa Keuangan (OJK) menyatakan pada tahun 2015 total nasabah perbankan syariah mencapai sekitar 15 juta jiwa. Sementara itu, nasabah perbankan konvensional sekitar 80 juta orang. Dibandingkan dengan bank konvensional, total nasabah bank syariah baru mencapai 18,75 %. Artinya umat Islam yang menjadi bagian dari pasar rasional masih cukup banyak karena mereka tidak mempertimbangkan nilai spiritual dari produk yang mereka gunakan pada bank konvensional. Menurut data statistik SPI bank konvensional sudah memberikan bunga kepada nasabahnya sebesar 40,069 Triliun (Statistik Perbankan Indonesia - Vol. 13, No. 9, Agustus 2015). Hal ini menjadi tugas bank syariah dan lembaga keuangan syariah lainnya seperti BMT untuk menyadarkan umat Islam agar meninggalkan riba (bunga bank) dan pindah menggunakan sistem bagi hasil (profit sharing) yang berlandaskan pada prinsip-prinsip muamalah Islami.

dan konsep-konsep keilmuan. Di level intelektual (rasional), pemasar menyikapi pemasaran secara fungsional – teknikal dengan menggunakan sejumlah tools pemasaran, seperti segmentasi, targeting, positioning, marketing mix, branding, dan sebagainya. Kemudian di level emosional, kemampuan pemasar dalam memahami emosi dan perasaan pelanggan menjadi penting. Disini pelanggan dilihat sebagai manusia seutuhnya, lengkap dengan emosi dan perasaannya. Jika di level intelektual pemasaran layaknya sebuah “robot”, di level emosional pemasarn

menjadi seperti “manusia” yang berperasaan dan empatik (Hermawan, M. Syakir, 2006: 4).

Namun, saat ini dan di masa datang, apalagi setelah pecahnya skandal keuangan di Amerika Serikat dengan tumbangnya perusahaan-perusahaan raksasa, seperti Enron, WorldCom, atau Crossing, era pemasaran telah bergeser lagi ke arah spiritual marketing. Di level spiritual ini, pemasaran sudah disikapi sebagai “bisikan nurani” dan

“panggilan jiwa”. Di sini praktik pemasaran dikembalikan kepada

mencapai 17 sampai 20 % per tahun. BMT yang bermasalah tersebut antara lain: BMT Amratani dengan kerugian masyarakat Rp 32 miliar, BMT Isra dengan kerugian masyarakat Rp 51 miliar, BMT Hilal dengan kerugian masyarakat Rp 22 miliar. Tentu saja jumlah anggota BMT yang dirugian mencapai ribuan orang. kasus ini menjadi menonjol dan mencuat ke masyarakat karena semua dana tersebut tidak bisa ditarik, sehingga dana masyarakat tersebut sudah hilang (www.republika.co.id). Dari kasus BMT bermasalah tersebut terlihat jelas bahwa jika memasarkan produk hanya berorientasi kepada keuntungan semata tanpa diimbangi dengan landasan ketuhanan maka akan beresiko menimbulkan kemudaratan bagi pemasar dan konsumen. Tanpa dipagari dengan nilai-nilai spiritual seorang merketer ataupun perusahaan akan memiliki resiko yang tinggi untuk melakukan perbuatan-perbuatan yang tercela dalam berbisnis, maka dari itu seorang marketer ataupun perusahaan perbankan syariah harus memiliki nilai-nilai spiritual sebagai landasan dalam memasarkan produk-produknya. Karakter yang senantiasa menjunjung nilai-nilai spiritual dalam segala aspek pemasaran terdapat dalam marketing syariah, maka dari itu marketing syariah sangat penting untuk diterapkan dengan maksimal dalam kegiatan pemasaran perbankan syariah.

semua masyarakat pindah ke pasar spiritual, mayoritas pasar yang ada di Indonesia masih didominasi oleh pasar rasional. Pasar spritual ini akan mempertimbangkan kesesuaian produk, keuntungan finansial, dan nilai-nilai spritual yang diyakininya. Untuk mengubah pasar rasional ke pasar spiritual tentunya tidak mudah dibutuhkan cara yang tepat untuk merubah pasar menjadi pasar spiritual, solusi yang bisa dilakukan untuk meraih pasar rasional adalah dengan menggunakan konsep Pemasran Syariah. Karena pada praktek pemasaran konvensional masih banyak ditemui praktek-praktek yang melanggar syariat islam, seperti membohongi konsumen atau nasabah, menjelek-jelekan kompetitor lain, dan masih banyak lagi penyimpangan yang dilakukan. Pemasaran konvensional yang kurang menjujung tinggi nilai-nilai moralitas serta hak dan kewajiban konsumen atau nasabah dalam melakukan transaksi tentu akan merugikan konsumen, sehingga konsumen menginginkan kondisi pasar yang jauh dari praktik kebohongan dan kecurangan yang sering terjadi didunia bisnis saat ini. Dalam marketing syariah semua hal yang bertentangan dengan syariat Islam tentu dilarang karena dalam marketing syariah setiap perbuatannya berlandaskan pada prinsip-prinsip muamalah Islami yang kita ketahui menjunjung tinggi nilai etika dan moralitas. Untuk menggapai pasar tersebut marketing syariah menawarkan konsep yang cukup bagus dimana dalam marketing syariah dikenal dengan istilah syariah marketing strategy untuk memenangkan mind share

dan syariah marketing value untuk memenangkan heart share. Dari konsep tersebut praktisi perbankan syariah dapat menerapkan marketing syariah untuk menggapai pasar baik pasar rasional ataupun spiritual.

pembiayaan kepada masyarakat agar UMKM dapat mengenal dan menggunakan jasa yang bank syariah ataupun BMT tawarkan kepada masyarakat untuk menanggulangi masalah utama permodalan UMKM.

Yogyakarta dapat menjalankan dan mengembangkan usahanya dengan maksimal.

menggunakan strategi pemasaran yang unggul dan sesuai dengan prinsip muamalah Islami. Dari masalah tersebut BMT UMY harus mengoptimalkan pemasaran pada produk penyaluran dana pembiayaan berbasis marketing syariah untuk memasarkan produk-produknya.

Dari uraian-uraian diatas maka peneliti sangat tertarik untuk meneliti tentang marketing syariah yang berjudul “Optimalisasi Pemasaran Produk Penyaluran Dana Pembiayaan Berbasis Marketing Syariah (Studi Kasus BMT UMY)”

B. Rumusan Masalah

Penelitian ini akan membahas tentang optimalisasi marketing syariah pada penyaluran dana pembiayaan BMT UMY. Berdasarkan uraian latar belakang masalah diatas, maka dapat dirumuskan pokok permasalahannya sebagai berikut :

1. Apakah pemasaran pada produk penyaluran dana pembiayaan BMT UMY sudah berjalan dengan optimal?

2. Bagaimana cara BMT UMY dalam mengoptimalkan pemasaran pada produk penyaluran dana pembiayaan berbasis marketing syariah?

C. Tujuan Penelitian

1. Untuk mengetahui apakah pemasaran pada produk penyaluran dana pembiayaan yang dilakukan BMT UMY sudah berjalan dengan optimal.

2. Menjelaskan cara BMT UMY dalam mengoptimalkan pemasaran produk penyaluran dana pembiayaan berbasis marketing syariah. D. Manfaat Penelitian

1. Manfaat Teoritis

Peneliti ingin menjadikan penelitian sebagai bahan untuk menambah pengetahuan di bidang Perbankan Syariah khususnya tentang marketing syariah. Peneliti juga berharap penelitian ini bisa digunakan untuk bahan referensi penelitian-penelitian selanjutnya. 2. Manfaat Praktis

a. Bagi lembaga keuangan syariah, penelitian ini dapat sebagai bahan evaluasi mengenai strategi pemasaran yang diterapkan khususnya oleh BMT UMY agar kedepannya dapat menerapkan pemasaran berbasis marketing syariah dengan lebih baik.

b. Bagi masyarakat, penelitian ini diharapkan dapat dijadikan bahan diskusi dan dapat memberikan pengertian terkait marketing syariah.

TINJAUAN PUSTAKA DAN KERANGKA TEORI

A. Tinjauan Pustaka

Penelitian yang berkaitan tentang marketing syariah pada umumnya telah banyak dilakukan pada penelitian sebelumnya.

Pertama, Dalam skripsi yang diteliti oleh Ahmad Habibi. 2014. Analisis Pengaruh Karakteristik Syariah Marketing Terhadap

Kepuasan Nasabah Pada Bank BPD Syariah Cabang Yogyakarta. Yogyakarta: Fakultas Syari’ah dan Hukum Universitas Islam Negri

Kedua, Dalam skripsi yang diteliti oleh Aminatus Zuhra, Imam Suroso, H.N Ari Subagio. 2015. Pengaruh Syariah Marketing Terhadap Keputusan Nasabah Dalam Menggunakan Jasa Pegadaian

Syariah Cabang Sumbersari Jember. Jember: Fakultas Ekonomi Universitas Jember. Ada 4 karakteristik syari’ah marketing yang menjadi panduan, yaitu; Teistis (rabbaniyah), Etis (akhlaqiyyah), Realistis (alwaqi’iyyah) dan Humanistis (al-insaniyah). Dari ke-empat variable tersebut diketahui bahwa; 1). Teitis tidak berpengaruh terhadap keputusan nasabah dalam menggunakan jasa Pegadaian Syariah Cabang Sumbersari Jember 2). Etis berpengaruh terhadap keputusan nasabah dalam menggunakan jasa Pegadaian Syariah Cabang Sumbersari Jember 3). Realitis berpengaruh terhadap keputusan nasabah dalam menggunakan jasa Pegadaian Syariah Cabang Sumbersari Jember 4). Humanistis berpengaruh terhadap keputusan nasabah dalam menggunakan jasa Pegadaian Syariah Cabang Sumbersari Jember. Hasil yang diperoleh dalam penelitian tersebut telah diketahui pengaruh marketing syariah pada keputusan nasabah dalam menggunakan jasa pegadaian syariah.

Ketiga, skripsi yang ditiliti oleh Arifah Khusnulewanti. 2015. Optimalisasi Pemasaran Produk Pembiayaan Pada Koprasi Jasa

Keuangan Syariah Baitut Tamwil Muhammdiyah Muamalah Mandiri

tentang pemasaran secara umum yang menghasilkan kesimpulan penyaluran dana pada BMT Amman sudah berjalan secara optimal dengan FDR 87,02%.

Keempat, Dalam artikel ilmiah yang diteliti oleh Nur Alfu Laila. 2011. Pengaruh Marketing Syariah Terhadap Reputasi Dan Kepuasan Nasabah PT. Bank Tabungan Negara (persero) Tbk Kantor Cabang

Syariah Semarang. Semarang: Fakultas Syari’ah Institut Agama

Islam Negeri Walisongo Semarang. Pada hasil hipotesis pertama disebutkan bahwa marketing syariah berpengaruh positif terhadap reputasi Bank Tabungan Negara Syariah sedangkan pada hipotesis ke-dua disebutkan marketing syariah tidak dapat berpengaruh positif terhadap kepuasan nasabah karena nilai t hitung < t tabel (1,558 < 1,686) pada tingkat signifikansi 5% dan hipotesis yang ke-tiga menyebutkan reputasi berpengaruh positif terhadap kepuasan nasabah BTN kantor cabang syariah Semarang. Dengan kata lain nasabah lebih merasa nyaman bermitra dengan bank yang memiliki reputasi bagus.

Jadi penilitian yang akan peneliti lakukan ini berbeda dengan penelitian yang telah dibuat sebelumnya, pada penelitian ini dengan judul “Optimalisasi Pemasaran Produk Penyaluran Dana Pembiayaan

Berbasis Marketing Syariah” menggunakan metode kualitatif. Penelitian

prinsip-prinsip marketing syariah. Karena sejauh ini belum ada penelitian yang berkaitan tentang optimalisasi pemasaran berbasis marketing syariah pada penyaluran dana pembiayaan, maka peneliti rasa penelitian ini dapat dilaksanakan.

B. Kerangka Teori

1. Pengertian Optimalisasi

Optimalisasi adalah hasil yang dicapai sesuai dengan keinginan, jadi optimalisasi merupakan pencapaian hasil sesuai harapan secara efektif dan efisien”. Optimalisasi banyak juga

diartikan sebagai ukuran dimana semua kebutuhan dapat dipenuhi dari kegiatan- kegiatan yang dilaksanakan (Muhammad,2014).

2. Pemasaran Syariah

a. Pengertian Pemasaran

Pemasaran sebagaimana kita ketahui, adalah ujung tombak dari sebuah usaha. Tanpa adanya pemasaran maka perusahaan tidak akan berkembang, lantas apa pemasaran itu? Pengertian pemasaran menurut Kotler adalah Suatu proses sosial dan manajerial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan dan mempertukarkan produk dengan pihak lain (Kotler, 1997:8).

Menurut Stanton, definisi pemasaran adalah suatu sistem keseluruhan dari kegiatan-kegiatan binis yang ditujukan untuk merencanakan, menetukan harga, mepromosikan, dan mendistribusikan barang dan jasa yang memuaskan kebutuhan, baik kepada pembeli yang ada maupun pembeli potensial (Santon, 2001:113).

diciptakan sesuai dengan tujuan perusahaan (IBI, 2015:115-116).

b. Pengertian Pemasaran Syariah

Pemasaran syariah atau marketing syariah adalah sebuah disiplin bisnis strategis yang mengarahkan proses penciptaan, penawaran, dan perubahan value dari suatu inisiator kepada

stakeholders, yang dalam keseluruhan prosesnya sesuai dengan akad dan prinsip-prinsip muamalah (bisnis) dalam Islam. Artinya bahwa dalam marketing syariah, seluruh proses baik proses penciptaan, proses penawaran, maupun proses perubahan nilai (value) tidak boleh ada hal-hal yang bertentangan dengan akad dan prinsip-prinsip muamalah yang islami. Sepanjang hal tersebut dapat dijamin, dan penyimpangan prinsip-prinip muamalah islami tidak terjadi dalam suatu interaksi atau dalam proses suatu bisnis, maka bentuk transaksi apa pun dalam pemasaran dapat dibolehkan (Hermawan, M. Syakir, 2006: 26-27).

c. Karakteristik Marketing Syariah

1) Teistis (rabbaniyah)

Salah satu ciri khas syariah marketing yang tidak dimiliki dalam pemasaran konvensional yang dikenal selama ini adalah sifatnya yang religius (diniyyah). Kondisi ini tercipta dari kesadaran akan nilai-nilai religius, yang dipandang penting dan mewarnai aktivitas pemasaran agar tidak terperosok ke dalam perbuatan yang dapat merugikan orang lain.

Jiwa seorang syariah marketer meyakini bahwa hukum-hukum syariat yang teistis atau bersifat ketuhanan ini adalah hukum yang paling adil, paling sempurna, paling selaras dengan segala bentuk kebaikan, paling dapat mencegah segala bentuk kerusakan, paling mampu mewujudkan kebenaran, memusnahkan kebatilan, dan menyebarluaskan kemaslahatan.

“Barang siapa yang melakukan suatu kebaikan sebesar biji atom sekalipun, maka dia akan melihatnya pula” (QS

Al-Zalzalah [99]: 7-8).

Markerter yang meyakini dirinya selalu diawasi oleh Allah SWT tentu akan berhati-hati dalam melakukan setiap tingkah lakunya. Dengan sikap berhati-hati akan menjauhkan markerter dari penyimpangan-penyimpangan yang mungkin terjadi, karena markerter yang mempunyai sifat religius meyakini segala sesuatu yang diperbuat akan mendapat balasan dikemudian hari. Sehingga markerter yang mempunyai sifat religius akan menjalankan kegiatan marketing dengan baik dan menjauhi perbuatan yang menyimpang.

2) Etis (akhlaqiyyah)

dan etika, tidak peduli apa pun agamanya. Karena nilai-nilai moral dan etika adalah nilai yang bersifat universal, yang diajarkan oleh semua agama.

Rasulullah Saw pernah bersabda kepada umatnya, “Sesungguhnya aku diutus untuk menyempurnakan akhlak

yang mulia.” Karena itu, sudah sepatutnya ini bisa menjadi

panduan bagi syariah marketer untuk selalu memelihara moral dan etika dalam setiap tutur kata, perilaku, dan keputusan-keputusannya.

Dengan mengedepankan moral dan etika tentu markerter syariah lebih mempunyai nilai tambah tersendiri, konsumen atau nasabah akan merasa dihormati yang akan memunculkan perasaan nyaman terhadap markerter, sehingga markerter dapat memenuhi kebutuhan dari konsumen atau nasabah / mitra dengan baik tanpa ada perselisihan.

3) Realistis (al-waqi’yyah)

Syariah marketer bukanlah berarti para pemasar itu harus berpenampilan ala bangsa Arab dan mengharamkan dasi karena dianggap merupakan simbol masyarakat barat, misalnya. Syariah marketer adalah para pemasar profesional dengan penampilan yang bersih, rapi, dan bersahaja, apa pun model atau gaya berpakaian yang dikenakannya. Mereka bekerja dengan profesional dan mengedepankan nilai-nilai religius, kesalehan, aspek moral, dan kejujuran dalam segala aktivitas pemasarannya.

Ia tidak kaku, tidak eksklusif, tetapi sangat fleksibel dan luwes dalam bersikap dan bergaul. Ia sangat memahami bahwa dalam situasi pergaulan dilingkungan yang sangat heterogen, dengan beragam suku, agama dan ras, ada ajaran yang diberikan oleh Allah Swt dan dicontohkan oleh Nabi untuk bisa bersikap lebih bersahabat, santun, dan simpatik terhadap saudara-saudaranya dari umat lain.

4) Humanistis (al-insaniyyah)

Keistimewaan marketing syariah yang lain adalah sifatnya yang humanistis universal. Pengertian humanistis (al-insaniyyah) adalah bahwa syariah diciptakan untuk manusia agar derajatnya terangkat, sifat kemanusiaannya terjaga dan terpelihara, serta sifat-sifat kehewanannya dapat terkekang dengan panduan syariah. Dengan memiliki, nilai humanistis Syariah marketer menjadi manusia yang terkontrol, dan seimbang (tawazun), bukan manusia yang serakah, yang menghalalkan segala cara untuk meraih keuntungan yang sebesar-besarnya. Bukan menjadi manusia yang bisa bahagia di atas penderitaan orang lain atau manusia yang hatinya kering dengan kepedulian sosial.

Syariat Islam adalah syariah humanistis (insaniyyah). Syariat Islam diciptakan untuk manusia sesuai dengan kapasitasnya tanpa menghiraukan ras, warna kulit, kebangsaan, dan status. Hal inilah yang membuat syariah memiliki sifat universal sehingga menjadi syariat humanistis universal.

bertindak sesuai dengan norma-norma yang ada dengan menjunjung tinggi harkat dan martabat para konsumen atau nasabahnya. Para markerter juga harus memandang konsumennya sebagai manusia yang harus dihormati bukan sebagai objek pemerasan demi keuntungan semata.

“Wahai manusia, sesungguhnya kami menciptakanmu dari seorang laki-laki dan seorang perempuan. Dan kami menjadikanmu berbangsa-bangsa dan bersuku-suku supaya kamu saling mengenal. Sesungguhnya orang yang paling mulia di antara kamu di sisi Allah adalah yang paling bertakwa di antara kamu. Sesungguhnya Allah Maha

Mengetahui lagi Maha Mengenal.” (QS Al-Hujarat [49]: 13).

Ayat ini tidak mengingkari keragaman suku dan bagsa, tetapi menyuruh semua manusia mengingat asal tempat mereka tumbuh. Mereka juga tidak boleh melupakan tujuan di balik perbedaan tersebut, yaitu untuk saling mengenal dan menolong, bukan saling menaklukkan dan memerangi. Saling percaya satu sama lain, bukan saling curiga. Saling membantu, bukan saling melecehkan.

d. Prinsip-prinsip Marketing Syariah

syariah. Menurut mereka ada 17 prinsip marketing syariah, yaitu (Hermawan, M. Syakir, 2006: 151-194):

1) Information Technology Allows Us to be Transparent (Change)

Perubahan adalah suatu hal yang pasti akan terjadi. Oleh karena itu, perubahan perlu disikapi dengan cermat. Kekuatan perubahan terdiri dari lima unsur: perubahan tekhnologi, perubahan politik legal, perubahan sosialkultural, perubahan ekonomi, dan perubahan pasar. Dalam hal ini lebih menekankan pada dampak perubahan tekhnologi. Akar terjadinya segala perubahan - baik perubahan sosial, politik, ataupun ekonomi – adalah karena adanya inovasi terus-menerus di bidang tekhnologi. Dengan perkembangan teknologi yang sangat pesat harus dimanfaatkan oleh markerter syariah untuk menopang kinerja dari para markerter itu sendiri. Para markerter tentu akan dimudahkan dalam melayani masyarakat dengan perkembangan teknologi.

2) Be Respectful to Your Competitors (Competitor)

perusahaan harus mempunyai kekuatan moral untuk tidak terpengaruh oleh permainan bisnis seperti itu.

Para markerter syariah harus patuh pada prinsip-prinsip islam dalam melakukan kegiatan pemasaran. Dalam menghadapi persainganpun markerter syariah dituntut untuk bersaing secara sehat dan tidak menggunakan cara-cara yang kotor. Markerter syariah juga harus menghormati para pesaingnya karena pada dasarnya semua manusia bekerja untuk mencari rezki untuk memenuhi kebutuhan hidupnya.

3) The Emergence of Customers Global Paradox (Customer)

Di era globalisasi seperti sekarang, masyarakat menjalani kehidupannya secara paradoks. Paradoks yang terjadi ini mengharuskan kita untuk fokus terhadap apa yang terpenting dalam aktivitas sehari-hari. Bagi umat beragama, globalisasi membawa banyak manfaat dan peluang, karena itu kita mesti belajar satu sama lain tanpa meninggalkan jati diri kita.

4) Develop A Spiritual-Based Organization (Company) The Body Shop yang didirikan oleh Anita Roddick, merupakan perusahaan kosmetik yang pernah terpilih sebagai Company if the Year pada tahun 1987, merupakan perusahaan yang sukses berkat nilai dan prinsip dasar yang dianut perusahaannya. The Body Shop mempunyai prinsip kejujuran, yang ditunjukkan dengan memberikan value yang sesuai kepada pelanggan dari produk-produk yang dihasilkan. Apa yang dilakukan Anita Roddick ini pada dasarnya adalah penerapan nilai-nilai spiritual dalam perusahaan. Dengan menerapkan spiritual-based organization, mereka selalu menyampaikan pesan-pesan kepada bawahannya untuk menjadikan dunia sebagai tempat yang lebih baik dengan mengedepankan kerendahan hati dan kejujuran,bahkan ketika mereka telah menjadi pengusaha sukses.

markerter. Agar markerter bekerja dengan sepenuh hati untuk mencapai kebahagian yang hakiki.

5) View Market Universally (Segmentation)

Segmentasi adalah seni mengidentifikasi serta memanfaatkan peluang-peluang yang muncul di pasar. Segmentasi memungkinkan perusahaan untuk lebih fokus dalam mengalokasikan sumber daya. Dengan cara-cara yang kreatif dalam membagi-bagi pasar ke dalam beberapa segmen, perusahaan dapat menentukan di mana mereka harus memberikan pelayanan terbaik dan di mana mereka mempunyai keunggulan kompetitif paling besar. 6) Target Customer’s Heart and Soul (Targeting)

Targeting adalah strategi mengalokasikan sumber daya perusahaan secara efektif, karena sumber daya yang dimiliki terbatas. Dengan menentukan target yang akan dibidik, usaha kita akan lebih terarah.

7) Build A Belief System (Positioning)

Positioning adalah strategi untuk merebut posisi dibenak konsumen, sehingga strategi ini menyangkut bagaimana membangun kepercayaan, keyakinan, dan kompetensi bagi pelanggan. Dan untuk perusahaan berbasis syariah, membangun kepercayaan berarti menunjukkan komitmen bahwa perusahaan syariah itu menawarkan sesuatu yang lebih jika dibandingkan perusahaan non-syariah.

8) Differ Yourself with A Good Package of Content and Context (Differentiation)

Diferensiasi didefinisikan sebagai tindakan merancang seperangkat perbedaan yang bermakna dalam tawaran perusahaan. Diferensiasi bisa berupa content (dimensi diferensiasi yang merujuk pada value yang ditawarkan kepada pelanggan), dan context (dimensi yang merujuk pada cara anda menawarkan produk).

9) Be Honest with Your 4 Ps (Marketing-Mix)

Marketing-mix yang elemen-elemennya adalah

product, price, place, dan promotion (4P). Product dan

price adalah komponen dari tawaran (offers), sedangkan

produk dan harga haruslah didasari dengan nilai kejujuran dan keadilan; sesuai dengan prinsip-prinsip syariah. Komponen akses (access) sangat berpengaruh terhadap bagaimana usaha dari perusahaan dalam menjual produk dan harganya. Promosi bagi perusahaan yang berlandaskan syariah haruslah menggambarkan secara riil apa yang ditawarkan dari produk-produk perusahaan tersebut.

10) Practice A Relationship-Based Selling (Selling)

Selling yang dimaksud di sini adalah bagaimana memaksimalkan kegiatan penjualan sehingga dapat menciptakan situasi yang win-win solution bagi si penjual dan pembeli. Dalam melakukan selling, perusahaan tidak hanya menyampaikan fitur-fitur dari produk dan jasa yang ditawarkan saja, melainkan juga keuntungan dan bahkan solusi dari produk dan jasa tersebut.

11) Use A Spiritual Brand Character (Brand)

untuk menunjukkan nilai spiritual ini bisa digambarkan dengan nilai kejujuran, keadilan, kemitraan, kebersamaan, keterbukaan, dan universalitas.

12) Service Should Have the Ability to Transfrom (Service) Untuk menjadi perusahaan yang besar dan

sustainable, perusahaan berbasis syariah marketing harus memperhatikan servis yang ditawarkan untuk menjaga kepuasan Stakeholders. Stakeholders yang dimaksud bukan Cuma konsumen saja tapi juga pemegang saham, pemerintah, dan para karyawan sendiri.

13) Practice A Reliable Business Process (Process)

14) Create A Balanced value to Your Stakeholders (Scorecard)

Prinsip dalam syariah marketing adalah menciptakan

value bagi para stakeholders-nya. Tiga stakeholders utama dari suatu perusahaan adalah pelanggan, karyawan, dan pemegang saham. Ketiga stakeholders itu sangat penting, karena mereka adalah orang-orang yang sangat berperan dalam menjalankan suatu usaha. Dalam menjaga keseimbangan ini, perusahaan harus bisa menciptakan

value yang unggul bagi ketiga stakeholders utama tersebut dengan ukuran bobot yang sama.

15) Create A Noble Cause (Inspiration)

Inspirasi adalah tentang impian yang hendak dicapai yang akan membimbing perusahaan sepanjang perjalanannya untuk mewujudkan goals perusahaan tersebut. Maka, dalam perusahaan berbasis syariah marketing, penentuan visi dan misi tidak bisa terlepas dari makna syariah itu sendiri, dan tujuan akhir yang ingin dicapai. Tujuan akhir ini harus bersifat mulia, lebih dari sekedar keuntungan finansial semata.

16) Develop An Ethical Corporate Culture (Culture)

dianut oleh setiap individu di perusahaan dan perilakunya ketika menjalankan proses bisnisnya. Budaya perusahaan yang sehat adalah budaya yang diekspresikan oleh setiap karyawannya dengan hati terbuka dan sesuai dengan nilai-nilai etika. Berikut ini adalah beberapa budaya dasar dalam sebuah perusahaan berbasis syariah:

a) Budayakan mengucap salam

b) Murah hati, bersikap ramah, dan melayani. c) Cara busana nuansa syariah.

d) Lingkungan kerja bersih.

17) Measurement Must Be Clear and Transparents (Institution)

3. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) merupakan perbandingan antara pembiayaan yang diberikan oleh bank dengan dana pihak ketiga. Tinggi rendahnya rasio ini menunjukan tingkat likuiditas bank tersebut sehingga semakin tinggi angka FDR suatu bank berarti digambarkan sebagai bank yang kurang likuid disbanding dengan bank yang mempunyai angka rasio lebih kecil (Muhammad, 2005:55).

Parameter yang digunakan dalam perhitungan FDR, Bank Indonesia memberikan angka 78% - 100% (peraturan Bank Indonesia Nomor 15/7/PBI/2013) sedangkan koprasi memberikan besaran dan parameter untuk rasio pembayaran terhadap dana yang diterima di angka 75% - 100%.

Tabel 2.1 Penilaian Rasio Pembiayaan

Rasio Pembiayaan Nilai

r ≤ 50% 1

50% < r ≤ 75% 2

75% < r ≤ 100% 3

Menurut Aslichan (2009), penilaian ini dalam lembaga perbankan dikenal dengan istilah Loan to Deposit Ratio (LDR) atau

Financing Deposit Ratio (FDR) untuk perbankan syariah, sedangkan rasio pembiayaan terhadap dana yang diterima, yakni menilai kemampuan BMT dalam mengoptimalkan dana hutang yang dditerima untuk pembiayaan produktifnya. Nilai 1, jika bmt hanya menggunakan kurang dari 50% , nilai 2 jika BMT hanya menggunakan 50% sampai 75%, nilai 3 jika BMT menggunakan 75% sampai 100%, sedangkan nilai 4 jika BMT menggunakan 100% lebih dari total hutangnya atau menggunakan seluruh modal untuk pembiayaan produktifnya.

4. Pembiayaan

a. Pembiayaan Produktif

Pembiayaan produktif adalah pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik untuk usaha produksi, perdagangan, maupun investasi. Pembiayaan produktif dapat dibagi menjadi dua hal berikut (Muhammad,2001: 160-161).

1) Pembiayaan Modal Kerja

Pembiayaan modal kerja yaitu pembiayaan untuk memenuhi kebutuhan peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi, maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi; dan untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

2) Pembiayaan Investasi

Pembiayaan investasi yaitu pembiayaan untuk memebuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu. b. Pembiayaan Konsumtif

Bank syariah atau BMT dapat menyediakan pembiayaan komersil untuk pemenuhan kebutuhan barang konsumsi dengan menggunakan skema berikut ini (Muhammad, 2001: 168).

1) Al-bai’bi tsaman ajil (salah satu bentuk murabahah) atau jual beli dengan angsuran.

2) Al-ijarah al-muntahia bit-tamlik atau sewa bali.

3) Al-musyarakah mutanaqhishah atau descreasing participation, dimana secara bertahap bank menurunkan jumlah partisipasinya.

METODE PENELITIAN

A. Pendekatan

Penelitian ini menggunakan metode penelitian kualitatif deskriptif. Metode penelitian kualitatif adalah metode penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi obyek yang alamiah, (sebagai lawannya adalah eksperimen) dimana peneliti adalah sebagai instrumen kunci, pengambilan sampel sumber data dilakukan secara purposive dan snowbaal, teknik pengumpulan dengan

deskriptif data yang akan diperoleh langsung mengambil dari subyek yang terkait dengan metode wawancara sehingga data yang akan didapatkan dari permasalahan ini akan lebih dalam.

B. Lokasi, Jadwal, Skema dan Subyek Penelitian 1. Lokasi Penelitian

Penelitian ini mengambil lokasi di BMT UMY yang terletak di Jl. Ibu Ruswo, No. 40, Kota Yogyakarta.

3. Skema Penelitian

Gambar 3.1 Skema Penelitian Perumusan

Masalah

Perancangan penelitian

Pengumpulan data Pengolahan

data

Penyajian data Analisis data

4. Subyek Penelitian

a. Informan Pangkal

Teknik pengambilan informan atau sampel dalam penelitian kualitatif berupa purposive atau seleksi berdasarkan kriteria tertentu (criteiron based selection).

Informan pangkal dalam penelitian ini adalah pihak dari BMT UMY yaitu bagian Costumer Service (CS) dari bank tersebut. Hal ini bertujuan untuk mengetahui tentang produk pembiayaan yang ada di bank tersebut.

b. Informan Kunci

Teknik pengambilan informan kunci dilakukan secara sampel

non random sampling, yaitu teknik pengambilan sampel dimana sampel yang diambil berdasarkan kriteria yang telah ditentukan.

Kriteria informan kunci dari penelitian ini adalah bagian AO (Account Officer) / marketing, HRD dan surveyour dari BMT UMY. Hal ini bertujuan untuk mengetahui penerapan strategi pemasaran yang diterapkan oleh bank tersebut.

marketing / AO, HRD dan surveyour dari BMT UMY, data diperoleh dengan cara wawancara.

2. Data Sekunder

Data sekunder adalah data yang diperoleh dari sumber kedua atau sumber sekunder. Sumber data sekunder adalah sumber data kedua sesudah sumber data primer (Bungin, 2013: 128-129). Data sekunder dalam hal ini terdiri dari buku atau dokumentasi yang berkaitan dengan masalah penelitian, laporan keuangan BMT UMY, pendapat para ahli marketing syariah dan laporan-laporan hasil penelitian. D. Teknik Pengumpulan Data

Teknik atau metode pengumpulan datayang digunakan peniliti dalam penelitian ini adalah:

1. Metode Observasi (Pengamatan)

Menurut Nasution dalam Sugiyono, observasi adalah dasar dari ilmu pengetahuan. Para ilmuwan hanya dapat bekerja berdasarkan data, yaitu fakta mengenai dunia kenyataan yang diperoleh melalui observasi (Sugiyono, 2012:310).

yang dilakukan secara langsung pada objek yang diobservasi (Bungin, 2013:143). Bentuk observasi langsung yang digunakan adalah observasi berstruktur, artinya pengamatan telah dipersiapkan terlebih dahulu oleh peneliti.

2. Interview (Wawancara)

Metode wawancara atau interview adalah proses memperoleh keterangan untuk memperoleh tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara pewawancara dengan responden atau orang yang diwawancarai (Bungin, 2013: 133).

Bentuk wawancara yang digunakan adalah wawancara terarah, wawancara terarah dilaksanakan secara bebas, tetapi kebebasan ini tidak terlepas dari pokok permasalahan yang akan ditanyakan kepada responden dan telah dipersiapkan sebelumnya oleh pewawancara (Bungin, 2013: 135).

Dalam penelitian ini, peneliti melakukan pengumpulan data dengan wawancara semistruktur (semistructure interview) kepada semua informan, jenis wawancara ini sudah termasuk dalam kategori

secara teliti dan mencatat apa yang dikemukakan oleh informan (Sugiyono, 2012:320).

Untuk melakukan pengumpulan data dengan metode wawancara disini peneliti memiliki pedoman, yaitu:

a. Informan pangkal 1) Identitas informan

2) Informasi tentang produk pembiayaan b. Informan Kunci

1) Identitas informan

2) Lama bekerja / pengalaman bekerja 3) Cara memasarkan produk pembiayaan

4) Informasi tentang penerapan marketing syariah

5) Informasi tentang optimalisasi marketing syariah pada produk pembiayaan.

3. Dokumentasi

Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar atau karya-karya

monumental dari seseorang. Studi dokumen merupakan pelengkap dari penggunaan metode observasi dan wawancara dalam penelitian kualitatif. (Sugiyono, 2012:329).

atau dibuat langsung oleh subjek yang bersangkutan (Hendriansyah, 2010: 143).

E. Keabsahan dan Kredibilitas

Dalam pengujian keabsahan data, metode penelitian kualitatif menggunakan beberapa istilah, yaitu uji kredibilitas, pengujian

transferability, pengujian dependability, dan pengujian konfirmability.

1. Uji kredibilitas, uji kredibilitas berkenaan dengan derajat akurasi desain penelitian dengan hasil yang dicapai. Dalam melakukan uji kredibilitas peneliti melakukan dengan cara:

a. Pendekatan kepada informan, peneliti melakukan perpanjangan pengamatan. Dengan perpanjangan pengamatan berarti peneliti kembali ke lapangan, melakukan pengamatan, wawancara lagi dengan sumber data yang pernah ditemui maupun baru. Dengan perpanjangan pengamatan ini berarti hubungan peneliti dengan narasumber akan semakin terbentuk, akrab terbuka, saling mempercayai sehingga tidak ada informasi yang disembunyikan lagi.

c. Triangulasi, data atau informasi dari satu pihak diperiksa kebenarannya dengan cara memperoleh informasi dari sumber lain, Misalnya dari pihak kedua, pihak ketiga, dan seterusnya. Tujuannya adalah membandingkan informasi tentang hal yang sama yang diperoleh dari berbagai pihak agar ada jaminan tingkat kepercayaannya (Boedi, Saebani, 2014: 74). Dalam hal ini peniliti akan menggunakan tiga sample yaitu; HRD, Marketing / AO dan surveyour.

2. Pengujian transferability, adalah berkenaan dengan derajad ketepatan atau dapat diterapkannya hasil penelitian ke populasi di mana sampel tersebut diambil (Sugiyono, 2012:376). Dimana peniliti akan menjelaskan dengan rinci, jelas dan sistematis sehingga dapat dipahami oleh pembaca dan digunakan sebagai bahan evaluasi oleh lembaga terkait.

3. Pengujian dependability, pengujian ini dilakukan cara melakukan audit terhadap keseluruhan proses penelitian. Untuk itu dilakukan oleh pembimbing untuk mengaudit keseluruhan aktivitas peneliti dalam melakukan penelitian (Sugiyono, 2012:377). Peneliti akan menyanyakan kepada sample dengan sejumlah pertanyaan yang sama dan membandingkan dengan sample lainnya.

peniliti akan meminta pernyataan kepada sample mengenai realita yang ada.

F. Metode Analisis Data

Analisis data dalam penelitian kualitatif dilakukan sejak sebelum memasuki lapangan, selama di lapangan, dan setelah selesai di lapangan. 1. Sebelum di lapangan, peneliti yang kualitatif telah melakukan analisis

data sebelum peneliti memasuki lapangan. Analisis dilakukan terhadap data hasil studi pendahuluan yang akan digunakan untuk menentukan fokus penelitian. Namun fokus penelitian ini masih bersifat sementara, dan akan berkembang setelah peneliti masuk dan selama di lapangan (Sugiyono, 2012:336).

2. Selama di lapangan, pada saat wawancara, peneliti sudah melakukan analisis terhadap jawaban yang diwawancarai. Bila jawaban yang diwawancarai setelah dianalisis terasa belum memuaskan, maka peneliti akan melanjutkan pertanyaan lagi, sampai tahap tertentu, diperoleh data yang dianggap kredibel (Sugiyono, 2012:337).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum BMT UMY

1. Sejarah berdirinya BMT UMY

Berangkat dari pemikiran pentingnya menumbuhkan pemahaman yang baik terhadap praktik keuangan syariah yang merupakan model pengelolaan ekonomi yang lebih sesuai dengan tuntunan Islam dan melaksanakan amanah muktamar Muhammadiyah ke-46 yang sekaligus memperingati 1 Abad Persyarikatan Muhammadiyah. Universitas Muhammadiyah Yogyakarta berinisiatif membuat koperasi dengan prinsip syariah yang memudian diberi nama Baitul Maal wa Tamwil (BMT) Universitas Muhammadiyah Yogyakarta (BMT UMY).

BMT UMY memulai aktifitasnya sejak dilakukan soft launching

Bupati Sleman, Walikota Yogyakarta, Rektor UIN Sunan Kalijaga Yogyakarta dan para pengelola BMT di DIY serta tamu undangan lainnya.

BMT UMY telah menyalurkan pembiayaan kepada mahasiswa, dosen, karyawan, dan sejumlah UMKM yang ada disekitar kampus UMY. BMT UMY bekerja sama dengan mitra usaha untuk lebih meningkatkan pelayanan kepada civitas akademika UMY khususnya mahasiswa dan dosen. Bagi mahasiswa UMY mendapat penawaran produk pembiayaan berupa pembelian laptop, netbook, tablet, dan handphone. Bagi dosen dan karyawan mendapat produk pembiayaan berupa pembelian mobil, motor, renovasi dan kepemilikan rumah. Program ini mulai diluncurkan pada awal Juni 2011 dan menunjukkan tanggapan yang positif dari civitas akademika UMY ditunjukkan dengan banyaknya pengajuan pembiayaan kepada BMT UMY.

2. Visi dan Misi BMT UMY

a. Visi

Menjadi BMT Unggulan di Bidang Jasa Keuangan Syariah berbasis pemberdayaan alumni dan Amal Usaha.

b. Misi

1) Secara sistematis dan berkesinambungan melakukan penyempurnaan untuk pencapaian pelayanan yang berkualitas dan bernilai syariah

2) Melaksanakan bisnis dengan pendampingan dan pemberdayaan UMKM yang berbasis komunitas dan amal usaha Muhammadiyah untuk meningkatkan kuantitas dan kualitas usaha.

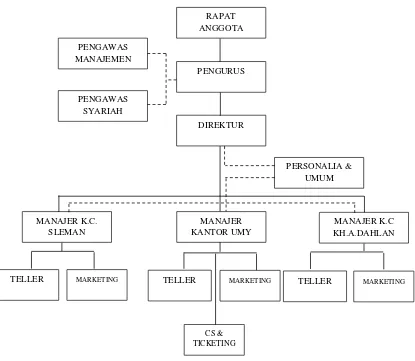

3. Struktur Organisasi BMT UMY

Garis Instruksi

Garis Koordinator

4. Susunan Pengurus dan Pengawas BMT UMY

a. Pengurus

Ketua : Misbahul Anwar, SE., M.Si.

Sekertaris : Uang Wari, SE., M.EK.

Bendahara : Rizal Yaya, SE., M.Ec., Ph.D., Akt.

Anggota : Dr. Masyhudi Muqarabin, M.Sc., Akt.

Alni Rahmawati, SE., MM.

b. Pengawas manajemen

Ketua : Dra. Siti Noordjanah Djohantini, MM., M.Si.

Anggota : Ir. Ahmad Syauqi Soeratno, MM.

Lilies Setiartiti, SE., M.Si.

c. Pengawas syariah

Ketua : Prof. Dr. Syamsul Anwar, MA.

5. Produk BMT UMY

a. Penghimpunan Dana

1) Simpanan Mudharabah

a) Simpanan yang dikelola dengan prinsip syariah yang memungkinkan anggota melakukan transaksi penyimpanan dan penarikan dananya secara tunai setiap saat.

b) Setoran awal minimal Rp. 10.000,00 dan setoran selanjutnya minimal Rp. 5.000,00.

c) Nisbah bagi hasil 17 persen dari pendapatan BMT UMY.

2) Simpanan Mudharabah Berjangka

a) Simpanan yang diperuntukan bagi anggota dalam bentuk investasi yang halal dan berprinsip syariah dengan jangka waktu 1,3,6,12, atau 24 bulan.

b) Setoran minimal Rp. 1.000.000,00.

3) Simpanan Haji / Umroh

a) Simpanan yang diperuntukkan bagi anggota untuk mewujudkan niatnya beribadah haji/umroh.

b) Penarikan dapat dilakukan menjelang haji/umroh. c) Setoran awal minimal Rp. 100.000,00 dan setoran

selanjutnya minimal Rp. 50.000,00.

d) Nisbah bagi hasil 17 persen dari pendapatan BMT UMY.

4) Simpanan Pendidikan

a) Simpanan yang dikelola dengan prinsip syariah, yang memungkinkan anggota pelajar/mahasiswa guna mendukung perencanaan pendidikan.

b) Penarikan dapat dilakukan setiap tahun ajaran/akademik baru atau selama masa pendidikan sesuai kesepakatan.

c) Setoran awal minimal Rp. 20.000,00 dan setoran selanjutnya minimal Rp. 10.000,00.

d) Nisbah bagi hasil 18 persen dari pendapatan BMT UMY.

5) Simpanan Qurban & Aqiqah

b) Penarikan minimal satu bulan menjelang Hari Raya Idul Adha / tujuh hari menjelang Aqiqah.

c) Setoran awal minimal Rp. 20.000,00 dan setoran selanjutnya minimal Rp. 10.000,00.

d) Nisbah bagi hasil 17 persen dari pendapatan BMT UMY.

6) Simpanan Walimah

a) Simpanan yang diperuntukkan bagi anggota untuk mendukung perencanaan pernikahan.

b) Penarikan dapat dilakukan satu bulan menjelang pernikahan.

c) Setoran awal minimal Rp. 25.000,00 dan setoran selanjutnya Rp 10.000,00.

d) Nisbah bagi hasil 17 persen dari pendapatan BMT UMY.

b. Penyaluran Dana

1) Murabahah

a) Dengan prinsip jual beli

2) Musyarakah

a) Dengan prinsip bagi hasil

b) Kerja sama usaha antara BMT dan anggota dengan penggabungan modal dari kedua belah pihak.

c) Hasil keuntungan yang diperoleh dibagi dua dengan porsi sesuai kesepakatan dalam perjanjian.

3) Ijarah

a) Dengan prinsip sewa-menyewa.

b) Memenuhi kebutuhan anggota untuk menyewa aset pribadi maupun usaha, juga memenuhi kebutuhan aneka macam usaha.

4) Pembiayaan Murabahah bagi Mahasiswa

B. Hasil Penelitian

1. Strategi Pemasaran Produk Pembiayaan BMT UMY Berbasis Marketing Syariah

a. Implementasi Karakteristik Marketing Syariah BMT UMY

Sebegai lembaga keuangan yang berkomitmen menjalankan usahanya sesuai dengan prinsip-prinsip syariah tentu BMT UMY harus memiliki SDI (Sumber Daya Insani) yang berakhlak mulia dan beramal shaleh. Dengan kriteria-kriteria dan seleksi yang sudah BMT UMY terapkan untuk mencari SDI yang berkualitas dan berkomitmen untuk membangun ekonomi syariah akan menghadirkan SDI yang handal dalam melakukan oprasional BMT UMY, baik pada posisi sebagai back office, front office

Selama peneliti melakukan observasi maupun penelitian pada BMT UMY, peneliti mendapat informasi yang berkaitan dengan karakteristik marketing syariah pada BMT UMY dalam melakukan kegiatan pemasaran.

1) Pada Karakter Teistis (rabbaniyah)

2) Pada Karakteristik Etis (akhlaqiyyah)

Dimana para marketer harus mengedepankan masalah moral dan etika dalam seluruh aspek kegiatannya. Karakter etis pada marketing BMT UMY dalam melaksanakan kegiatan pemasaran yang peneliti dapatkan melalui wawancara dan pengamatan langsung saat observasi diantaranya; pada saat memasarkan produk-produk pembiayaan marketing BMT UMY menyampaikan informasi dengan ramah, sebelum memulai menyampaikan informasi kepada masyarakat para marketing selalu melakukan senyum, salam, sapa. Para marketing BMT UMY selalu bersikap hangat dan bersahabat kepada masyarakat. Marketing BMT UMY juga selalu menjalin hubungan baik kepada mitra dengan memperbanyak silaturrohmi.

3) Pada Karakteristik Realistis (al-waqi’yyah)

membeda-bedakan suku, ras, dan agama dalam melayani mitranya selama mereka mau mengikuti sistem syariah yang BMT UMY terapkan. Para marketing BMT UMY juga cepat beradaptasi pada orang-orang, lingkungan, ataupun situasi yang baru, karena marketing BMT UMY selalu bersikap hangat dan ramah pada setiap orang yang mereka jumpai dilapangan. Cara berpakaian marketing dan karyawan BMT UMY mencerminkan SDI yang sudah profesional dimana pakaian yang dikenakan SDI BMT UMY sudah menyesuaikan kondisi zaman dan budaya yang semakin maju tetapi masih dalam koridor syariah yaitu; rapi, sopan dan menutup aurat.

4) Pada Karakteristik Humanistis (al-insaniyyah)

Dengan serangkaian tahapan tersebut akan meminimalisir resiko-resiko yang memberatkan mitra dikemudian hari. Jika mitra belum bisa membayar angsuran pada hari jatuh tempo BMT UMY tidak memberikan denda ataupun tambahan pembayaran kepada mitra, karena menurut BMT UMY hal tersebut tidak diperbolehkan oleh ajaran Islam dan termasuk riba. Hal tersebutlah yang membuat BMT UMY memiliki karakteristik humanistis yang wajib dimiliki oleh pelaku usaha yang berkomitmen pada ekonomi Islam.

b. Implementasi Prinsip-Prinsip Marketing syariah BMT UMY

1) Lanskap Bisnis Syariah BMT UMY (Prinsip 1 - 4)

Prinsip 1 sampai 4 menggambarkan tentang lanskap bisnis syariah. Pada prinsip change BMT UMY telah menyesuaikan dengan perkembangan teknologi, dimana BMT UMY telah memanfaatkan alat komunikasi, media sosial dan web untuk melakukan pemasarannya. Pada prinsip

dalam menjalankan bisnis di lapangan. Pada prinsip customer

BMT UMY juga menyediakan barang-barang yang diinginkan mitra sesuai dengan perkembangan zaman pada produk murabahah seperti motor, smartphone, laptop, dll. Terakhir, pada prinsip company BMT UMY selalu mengedepankan nilai-nilai spiritual dalam segala aspek usahanya. Untuk meningkatkan dan menjaga nilai spiritual BMT UMY mewajibkan SDInya sebelum melakukan aktivitas untuk melakukan tadarus bersama setelah itu melaksanakan shalat dhuha dan selalu menganjurkan shalat wajib dengan tepat waktu. Selain itu kegiatan BMT UMY dalam rangka meningkatkan nilai spiritual SDInya juga melakukan kajian internal pada hari Jum’at dan dua bulan sekali BMT UMY malaksanakan pengajian untuk karyawan.

2) Sembilan Dari Arsitektur Bisnis Strategi BMT UMY (Prinsip 5 - 13)

a) Syariah Marketing Strategy BMT UMY

dosen dan karyawan Universitas Muhammadiyah Yogyakarta. Untuk merencanakan segmentasi BMT UMY melakukan mapping terlebih dahulu untuk mendapatkan informasi-informasi mengenai keadaan sekitar dengan cara melakukan observasi tempat-tempat yang hendak menjadi target pemasaran.

Setelah melakukan segmentasi BMT UMY menentukan target dari oprasi pemasarannya. Ada dua lokasi yang menjadi target utama pemasaran BMT UMY yaitu; pasar-pasar yang ada di Yogyakarta dan lingkungan kampus UMY. Setiap marketing juga memiliki targetnya sendiri yang sudah ditentukan ketika BMT UMY melakukan RENSTRA (Rencana Strategi) pada akhir tahun.

Dalam memposisikan produk-produknya BMT UMY mengangkat kelebihan dari segi kesesuaian syariah yang memang diterapkan secara menyeluruh dan harga yang bersaing serta bagi hasil yang kompetitif dengan lembaga keuangan mikro lain. Pada produk pembiayaan bagi mahasiswa BMT UMY menyediakan layanan akademik yang bertujuan membantu mahasiswa untuk memenuhi kebutuhan akademik. Itulah yang menjadi

b) Syariah Marketing Tactic BMT UMY

Perbedaan BMT UMY dengan lembaga keuangan mikro lainnya adalah pada pelayanan jemput bolanya dimana marketing datang langsung ke mitra untuk melakukan pelayanan transaksi baik pembiayaan ataupun tabungan. Pada produk-produk yang BMT UMY tawarkan berlandaskan hukum syariah menjadi nilai tambahan tersendiri bagi produk BMT UMY. Dalam melakukan pemasaran pada pembiayaan BMT UMY juga sekaligus melakukan dakwah dengan cara menyelipkan kutipan-kutipan Al-Qur’an dan Al-Hadits yang berkaitan dengan riba pada media promosinya. Para SDI BMT UMY juga dibekali dengan kemampuan berdakwah karena setiap hari jum’at BMT UMY

mewajibkan karyawannya untuk melakukan tausiah secara bergantian.

Marketing mix (Product, Price, Place, Promotion) yang diterapkan BMT UMY untuk memasarkan produk-produknya cukup terencana dengan baik. Pada strategi

ditawarkan BMT UMY pada produk-produknya juga sangat bersaing terhadap lembaga keuangan mikro lainnya. Dari segi Place BMT UMY memiliki kantor ditempat yang strategis, kantor UMY yang berada digedung A.R. Fachrudin B dimana lokasinya yang sangat strategis karena terletak didalam lingkungan kampus, kantor kedua yang terletak di Jl. Ibu Ruswo juga memiliki potensi yang besar karena terletak dekat pusat kota Yogyakarta. Kemudian kantor ketiga yang terletak di Mlati Sleman juga merupakan tempat yang strategis karena terletak tidak jauh di jalan utama Yogyakarta Magelang. Media promotion yang digunakan BMT UMY dalam memasarkan produk pembiayaan cukup beragam. Media yang digunakan BMT UMY untuk melakukan promosi adalah website, sosial media, pameran (membuka stand), brosur, spanduk, pamfleat, banner dan alat komunikasi (SMS, BBM, WA).

diawali dengan informasi yang mitra terima melalui berbagai promosi-promosi yang BMT UMY lakukan.

c) Syariah Marketing Value BMT UMY

Brand yang dimiliki BMT UMY adalah melakukan pelayanan yang profesional dengan SDI yang berkualitas sehingga akan timbul rasa kepercayaan kepada BMT UMY dan prinsip oprasional berdasarkan syariah sehingga segala transaksi yang dilakukan akan menjadi berkah. Dengan pelayanan jemput bola yang memudahkan mitra untuk melakukan transaksi pembiayaan menjadi kekuatan tersendiri bagi brand

BMT UMY karena memudahkan mitra dalam bertransaksi melalui BMT UMY. BMT UMY juga berada dibawah naungan amal usaha Muhammadiyah yang berpengalaman dan kredibel sehingga keamanan dalam menjalankan usahanya akan terjaga dengan baik. BMT UMY juga memberikan keuntungan berupa bagi hasil yang kompetitif sehingga brand yang dimiliki BMT UMY akan semakin menarik bagi masyarakat.

transaksi sesuai syariah. Sebelum memasuki kantor BMT UMY mitra akan disapa oleh security yang berjaga di BMT UMY, setelah itu mitra akan menemui petugas

teller yang menyapa mitra dengan ramah dan teller akan mengucapkan salam kepada mitra. pakaian yang digunakan petugas BMT UMY juga bernuansa islami dan modern sehingga akan membuat mitra merasa nyaman.

Setelah mitra mendapatkan pembiayaan dari BMT UMY yang telah disepakati sesuai akad. Mitra akan mendapatkan pendampingan oleh BMT UMY. Marketing BMT UMY akan secara rutin mendampingi perkembangan mitra dengan cara bersilaturrohim. Pendampingan ini akan membuat proses pembiayaan yang dilakukan oleh mitra dan BMT UMY akan berjalan dengan baik.

3) Syariah Scorecard BMT UMY (Prinsip 14)

THR (Tunjangan Hari Raya), dan piknik karyawan untuk menghilangkan kejenuhan saat bekerja. Karyawan BMT UMY juga diberikan nilai-nilai kerohanian untuk kehidupan sehari-hari dan kehidupan diakherat kelak. Untuk memberikan kepercayaan mitra kepada BMT UMY yang maksimal, BMT UMY menjalin silaturrohim yang baik. BMT UMY juga bekerja secara amanah untuk menyimpan dan mengelola dana mitra yang sudah ditabungkan di BMT UMY. Mitra yang akan mengajukan pembiayaan juga harus sesuai dengan syariah baik jenis usahanya ataupun akadnya. Sedangkan untuk memberikan kepercayaan pemegang saham, BMT UMY bekerja secara profesional dan menjalankan amanah sebaik-baiknya.

4) Syariah Enterprise BMT UMY (Prinsip 15 – 17)

usaha Muhammadiyah untuk meningkatkan kuantitas dan kualitas usaha, Mengembangkan SDI (Sumber Daya Insani) berbasis Alumni yang berkualitas dengan etos kerja dan integritas tinggi, disiplin dan dinamis didukung penguasaan Teknologi Informasi.

Culture perusahaan BMT UMY tentu berbeda dengan lembaga keuangan konvensional. BMT UMY memiliki budaya yang islami dalam menjalankan usahanya. mengucap salam menjadi hal yang wajib di BMT UMY, cara SDI melayani mitra pun harus ramah dan murah hati, busana yang dikenakan SDI BMT UMY juga bernuansa islami. Budaya semacam itulah yang menjadi ciri khas BMT UMY dalam menjalankan usahanya.

2. Optimalisasi Pemasaran Produk Pembiayaan BMT UMY

Berdasarkan penelitian yang telah dilakukan, pemasaran pembiayaan yang dilakukan oleh BMT UMY telah menghasilkan jumlah total pembiayaan dari tahun 2013 sampai 2015 sebagai berikut:

Tahun Pembiayaan

2013 Rp 4.909.538.130

2014 Rp 9.403.176.195

2015 Rp 11.811.048.041

Tabel 4.1 Jumlah pembiayaan dari tahun 2013-2015

Tabel 4.1 menunjukan total penyaluran dana atau jumlah pembiayaan pada BMT UMY dari tahun 2013 sampai tahun 2015. Total pembiayaan pada tahun 2013 adalah sebesar Rp 4.909.538.130, total pembiayaan pada tahun 2014 adalah sebesar Rp 9.403.176.195 atau meningkat sebesar 91,53% pada tahun 2014, dan total pembiayaan pada tahun 2015 adalah sebesar Rp 11.811.048.041 atau meningkat sebesar 25,61% pada tahun 2015.

Rp4,909,538,130

Gambar 4.2 Jumlah pembiayaan dari tahun 2013 -2015

Trend peningkatan jumlah pembiayaan yang BMT UMY hasilkan dari tahun 2013 sampai tahun 2015 menandakan dari tahun ketahun pemasaran yang dilakukan BMT UMY semakin optimal. Jika dilihat dari hasil peningkatan jumlah pembiayaan artinya mencerminkan keberhasilan berbagai upaya yang telah dilakukan BMT UMY dalam memasarkan produk pembiayaan.

Kerena fungsi BMT UMY sebagai lembaga intermediasi, menghimpun dana dari masyarakat yang kelebihan dana dan menyalurkan dana kepada masyarakat yang membutuhkan dana, BMT UMY harus memporsikan antara funding dan landing sesuai dengan takaran yang telah KOPRASI tentukan yakni sebesar 75% sampai 100%. Rasio dana yang dihimpun dan disalurkan kepada masyarakat

91,53%

menggambarkan fungsi intermediasi bank dalam hal ini BMT UMY. Semakin kecil rasio yang diperoleh maka semakin kecil pula fungsi intermediasi yang diperoleh begitu pula sebaliknya. Jika rasio melebihi 100% juga membahayakan BMT itu sendiri karena likuiditas yang BMT miliki juga akan menurun.

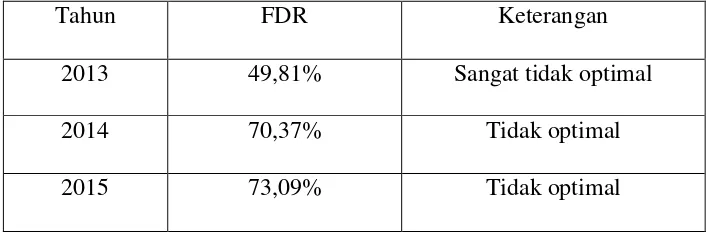

Agar memperjelas penelitian akan ditampilkan tabel rasio dana yang dihimpun dan disalurkan kepada masyarakat atau yang biasa disebut dengan FDR (Financing to Deposit Ratio) pada lembaga keuangan syariah:

Tahun Simpanan Kenaikan Pembiayaan Kenaikan FDR

2013 9.856.531.078 4.909.538.130 49,81%

2014 13.362.478.600 35,57% 9.403.176.195 91,53% 70,37% 2015 16.159.595.100 20,93% 11.811.048.041 25,61% 73,09% Tabel 4.2 Jumlah simpanan, prosentase kenaikan simpanan, jumlah pembiayaan, prosentase kenaikan pembiayaan dan FDR tahun 2013-2015

tidaknya pembiayaan ditinjau dari penilaian besarnya FDR yang akan dibahas pada subbab berikutnya.

3. Cara Mengoptimalisasi Pemasaran Produk Pembiayaan BMT UMY Berbasis Marketing syariah

tentang ekonomi Islam dan bahaya riba kepada masyarakat dengan cara: mencantumkan dalil-dalil Al-Quran dan Al-Hadits yang berkaitan tentang ekonomi Islam dan bahaya riba pada media promosi BMT UMY dan memberikan penjelasan secara langsung kepada masyarakat tentang ekonomi Islam dan bahaya riba.

C. Pembahasan

1. Optimalisasi Pemasaran Produk Pembiayaan BMT UMY

jumlah penyaluran dana pembiayaan sebesar 25,61%. Meningkatnya trend penyaluran dana pembiayaan BMT UMY dari tahun 2013 sampai tahun 2015 menandakan pemasaran yang dilakukan BMT UMY selama tiga tahun terakhir mengalami kemajuan, dengan kata lain dari tahun ke-tahun BMT UMY telah mengoptimalkan pemasaran pada produk pembiayaan. Dilihat dari perbandingan prosentase kenaikan antara jumlah pembiayaan dengan jumlah simpanan selama tahun 2013 sampai 2015 menandakan bahwa optimalisasi pemasaran pada produk pembiayaan yang dilakukan oleh BMT UMY telah berhasil. Dimana pada tahun 2013 sampai 2014 jumlah simapanan meningkat 35,57% sedangkan jumlah pembiayaan meningkat 91,53% dan pada tahun 2014 sampai 2015 jumlah simpanan meningkat 20,93% sedangkan jumlah pembiayaan meningkat 25,61%.