PENGARUH INDEKS CORPORATE GOVERNANCE, KECAKAPAN MANAJERIAL, RASIO LEVERAGE, UKURAN PERUSAHAAN, DAN

EARNINGS POWER TERHADAP MANAJEMEN LABA

(Studi pada Perusahaan Manufaktur dan Jasa yang Berpartisipasi dalam Corporate Governance Perception Index (CGPI) Tahun 2010-2013) EFFECT OF INDEX CORPORATE GOVERNANCE, MANAGERIAL ABILITY, RATIO LEVERAGE, COMPANY SIZE, AND EARNINGS POWER

TO THE EARNINGS MANAGEMENT

(Study on Manufacturing and Service Company Participating in Corporate Governance Perception Index (CGPI) Year 2010-2013)

Disusun Oleh : DONNY KURNIAWAN

20120420281

FAKULTAS EKONOMI

(Studi pada Perusahaan Manufaktur dan Jasa yang Berpartisipasi dalam Corporate Governance Perception Index (CGPI) Tahun 2010-2013) EFFECT OF INDEX CORPORATE GOVERNANCE, MANAGERIAL ABILITY, RATIO LEVERAGE, COMPANY SIZE, AND EARNINGS POWER

TO THE EARNINGS MANAGEMENT

(Study on Manufacturing and Service Company Participating in Corporate Governance Perception Index (CGPI) Year 2010-2013)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Disusun Oleh : DONNY KURNIAWAN

20120420281

FAKULTAS EKONOMI

PERNYATAAN

Dengan ini saya,

Nama : Donny Kurniawan

Nomor Mahasiswa : 20120420281

Menyatakan bahwa skripsi ini dengan judul “PENGARUH INDEKS CORPORATE GOVERNANCE, KECAKAPAN MANAJERIAL, RASIO

LEVERAGE, UKURAN PERUSAHAAN, DAN EARNINGS POWER

TERHADAP MANAJEMEN LABA(Studi pada Perusahaan Manufaktur dan Jasa yang Berpartisipasi dalam Corporate Governance Perception Index (CGPI) Tahun 2010-2013)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 22 Agustus 2016

Ilmu pengetahuan tanpa agama lumpuh, agama tanpa

ilmu pengetahuan buta.

(Albert Einstein)

Untuk meraih sukses, kita harus tahu apa yang

dikerjakan, sukai apa yang dikerjakan, dan yakini

dengan apa yang dikerjakan.

Allah akan meninggikan orang-orang yang beriman di

antaramu

dan

orang-orang

yang

diberi

ilmu

pengetahuan.

(QS. Al-Mujadalah :11)

Jika anda lembek terhadap dunia, maka dunia akan

keras dengan anda. Tetapi jika anda keras terhadap

dunia, maka dunia akan lunak dengan anda.

Halaman Persembahan

Allah SWT yang telah melimpahkan rahmat dan

hidayahnya kepadaku sehingga aku bisa

menyelesaikan skripsi ini dengan lancar.

Terimakasih kepada junjugan-Nya, Nabi besar

Muhammad SAW sebagai suri Tauladan bagi kita semua.

Untuk kedua orang tuaku tercinta Ayahku Yasmin dan Alm. Ibuku Sri Rahayu Ningsih, tarimakasih yang sejak dahulu sudah memberikan dukungan, semangat, perhatian, dan nasihat terbaik yang selalu mengiringi perjalananku. Untuk Alm. Mama disana maaf sudah

menunggu lama karena baru bisa sekarang

mempersembahkan skripsi ini. Semoga mama disana

bisa melihat skripsiku ini, Maaf baru bisa

mempersembahkannya sekarang ma. Untuk ayah terimakasih atas segala motivasi, nasihat, pencerahan dan masukan selama ini dan juga dukungan financial sehingga skripsi ini bisa terwujud.

Kepada kedua adik-adikku Devvy Permata Sari dan Derry Rahmat Saputra, terima kasih karena senantiasa menghiburku dan memberikan segala dukungan dan semangat.

Untuk Ibu Barbara Gunawan, S.E, M.Si., Ak., CA, terimakasih banyak atas segala bimbingan dan motivasi yang sudah diberukan dalam penyusunan skripsi ini.

Bhakti Pratama yang selalu bisa membuatku tertawa dengan canda tawa khas kalian yang ultra greget. Terima kasih karena kalian pengerjaan skripsi ini menjadi lebih berwarna.

Teman anak kos Rustami Ahmad terima kasih telah menjadi kawan sehidup dikos selalu bisa diajak susah maupun senang dan anak mantan kosan Puguh Saputra karena telah menjadi kawan perjuangan dari pertama kali masuk kosan. Terimakasih kalian telah menjadi teman yang baik walau kadang tingkah kalian kadang-kadang greget.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Batasan Masalah ... 8

C. Rumusan Masalah ... 8

D. Tujuan Masalah ... 8

E. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

1. Teori Keagenan ... 11

2. Corporate Governance Perception Index (CGPI) ... 12

7. Manajemen Laba ... 18

B. Penelitian Terdahulu dan Penurunan Hipotesis ... 19

1. Pengaruh Indeks Corporate Governance terhadap Manajemen Laba ... 19

2. Pengaruh Kecakapan Manajerial terhadap Manajemen Laba... 20

3. Pengaruh Rasio Leverage terhadap Manajemen Laba ... 22

4. Pengaruh Ukuran Perusahaan terhadap Manajemen Laba ... 23

5. Pengaruh Earnings Power terhadap Manajemen Laba ... 24

C. Model Penelitian ... 26

BAB III METODE PENELITIAN ... 27

A. Objek/Subjek Penelitian ... 27

B. Teknik Pengambilan Sampel ... 27

C. Teknik Pengumpulan Data ... 28

D. Definisi Operasional Variabel Penelitian ... 28

1. Variabel Dependen ... 28

2. Variabel Independen ... 29

E. Uji Kualitas Instrumen dan Data ... 33

1. Analisis Statistik Deskriptif ... 33

2. Uji Asumsi Klasik ... 34

F. Uji Hipotesis dan Analisis Data ... 36

1. Uji Regresi Linier Berganda ... 36

2. Uji Koefisien Determinasi (Adjusted �2) ... 37

4. Uji Signifikan Parameter Individual (Uji Statistik t) ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

A. Gambaran Umum Obyek/Subyek Penelitian ... 39

B. Analisis Deskriptif ... 40

1. Indeks Corporate Governance ... 40

2. Kecakapan Manajerial ... 41

3. Rasio Leverage ... 41

4. Ukuran Perusahaan ... 41

5. Earnings Power ... 41

C. Uji Asumsi Klasik ... 42

1. Uji Multikolinieritas ... 42

2. Uji Autokorelasi ... 43

3. Uji Heteroskedastisitas... 44

1. Pengaruh Indeks Corporate Governance (CGPI) terhadap Manajemen Laba . 50 2. Pengaruh Kecakapan Manajerial terhadap Manajemen Laba ... 51

3. Pengaruh Rasio Leverage terhadap Manajemen Laba ... 52

4. Pengaruh Ukuran Perusahaan terhadap Manajemen Laba ... 53

5. Pengaruh Earnings Power berpengaruh terhadap Manajemen Laba ... 54

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

3.1 Pemeringkatan CGPI ... 30

4.1 Perincian Pemilihan Sampel Tahun ... 39

4.2 Statistik Deskriptif ... 40

4.3 Uji Multikolinieritas ... 42

4.4 Uji Autokorelasi ... 43

4.5 Uji Heteroskedastisitas... 44

4.6 Uji Normalitas ... 45

4.7 Hasil Uji Nilai F ... 46

4.8 Hasil Uji Koefisien Determinan ... 47

4.9 Hasil Uji Statistik T ... 48

ix

management. The earning management is the dependent variable in this study.

Index corporate governance, managerial ability, ratio leverage, company size,

and earnings power independent variables in the study. Samples were 52

manufacturing and service companies participating in Corporate Governance

Perception Index (CGPI) for the years 2010-2013. This study used purposive

sampling criteria and double linear regression analysis test. The results showed

that the index corporate governance, company size, and earnings power has a

positive on the earnings management. Managerial ability and ratio leverage does

not affect the earnings management.

Keyword : earnings management, index corporate governance, managerial

1

BAB I

PENDAHULUAN

A. Latar Belakang

Manajemen laba merupakan masalah agensi yang sering terjadi di

lingkungan bisnis. Perilaku manajemen laba yang dilakukan oleh manajemen

berawal dari konflik keagenan yaitu konflik kepentingan antara pemilik

sebagai principal dan manajer sebagai agen. Manajemen laba terjadi karena

tindakan manajer untuk mendapatkan keuntungan baik secara pribadi maupun

untuk kepentingan perusahaan itu sendiri. Manajemen laba dilakukan dengan

memilih metode akuntansi yang bisa mendukung tujuan dari manajer

tersebut, baik untuk menurunkan laba ataupun meningkatkan laba, tergantung

dari tujuan manajer tersebut. Hail ini tentu saja bertentangan dengan etika

Islam terhadap pelaksanaan manajemen laba karena melandasakan

konsepsinya pada ultitarinisme. Dengan spirit utilitarianisme, manajemen

laba hanya memfokuskan tujuan bisnisnya kepada utilitas yang bersifat

materi dan mengacuhkan utilitas yang bersifat nonmateri (Triyuwono, 2002),

begitu juga orientasi laba tersebut hanya ditujukan kepada pihak manajemen

dan pemilik modal (stockholders) saja, sedangkan pihak stakeholders lainnya

diacuhkan, atau bahkan dirugikan. Spirit utilitarianisme ini sejalan dengan

kapitalisme yang mengarahkan konsep income (laba) hanya untu stockholders

Penelitian ini menggunakan teori akuntansi yaitu teori keagenan. Teori

tersebut dipandang dapat menjelaskan mengenai hubungan antara pihak agen

dan prinsipal yang secara bersama-sama memiliki kepentingan yang berbeda

dalam perusahaan. Adanya kepentingan yang berbeda ini sehingga dapat

memicu terjadinya praktik manajemen laba. Terdapat dua alasan kenapa

manajemen laba sangat penting. Pertama, investor tidak dapat mendeteksi

kecurangan atas laporan keuangan. Sehingga terjadinya kesalahan alokasi

dana dari perusahaan yang berprospek tinggi ke prospek rendah. Kedua,

terjadinya kesenjangan informasi antara perusahaan dan investor yang

berakibat mempertinggi profitabilitas bagi perusahaan untuk menaikan laba.

Menurut Peni dan Vahama (2010), telah diketahui sejak lama bahwa

eksekutif perusahaan atau manajer perusahaan telah memiliki insentif untuk

melakukan manajemen laba dengan tujuan untuk memaksimalkan nilai

perusahaan, ataupun untuk memaksimalkan kesejahteraan pribadi.

Manajemen laba adalah campur tangan manajemen dalam proses pelaporan

keuangan dengan tujuan untuk menguntungkan dirinya sendiri (manajer).

Salah satu cara untuk mengukur manajemen laba adalah dengan

menggunakan proksi Discretionary Accrual (DA). Discretionary Accrual

adalah komponen akrual yang berada dalam kebijakan manajer, artinya

manajer memberi intervensinya dalam proses pelaporan akuntansi.

Agar manajemen laba dapat dihindari, maka salah satu upaya yang dapat

dilakukan oleh perusahaan yaitu dengan menerapkan corporate governance

3

menerapkan corporate governance secara baik maka secara tidak langsung

perusahaan akan mampu untuk mengelola bisnis yang lebih beretika,

memiliki keadilan dan mempunyai tanggung jawab dengan berlandaskan

pada asas-asas corporate governance yang baik, yang terdiri dari asas

transparansi, asas akuntabilitas, asas responsibilitas, asas independensi serta

asas kewajaran dan kesetaraan. Corporate governance yang baik juga dapat

memberikan nilai tambah bagi perusahaan yang mampu menerapkannya.

Perkembangan corporate governance secara global mengakibatkan beberapa

organisasi di dunia melakukan penilaian dan pemeringkatan terhadap

perusahaan yang telah menerapkan praktik corporate governance. Penilaian

terhadap praktik corporate governance kemudian diterbitkan dalam bentuk

laporan tahunan yang dapat dilihat oleh masyarakat pada umumnya dan para

pemangku kepentingan (stakeholders) perusahaan pada khususnya.

Governance Metrics International (2004), Institutional Shareholders Services

(2003), dan S&P Ratings merupakan contoh agensi yang melakukan penilaian

dan pemeringkatan terhadap praktik corporate governance dalam lingkup

internasional. Laporan hasil penilaian dan pemeringkatan good corporate

governance menjadi sesuatu hal yang menarik bagi investor dan kreditor

karena dianggap sebagai hasil refleksi dari penerapan corporate governance

yang telah dilakukan oleh perusahaan. Semakin tinggi skor dan peringkat

yang diperoleh oleh perusahaan, maka semakin besar pula kepercayaan

stakeholders terhadap perusahaan tersebut. Oleh karena itu, beberapa tahun

penilaian, skor, dan peringkat good corporate governance sebagai tolak ukur

kesuksesan perusahaan. Di Indonesia, satu-satunya organisasi yang

melakukan kegiatan pemeringkatan terhadap praktik CG terhadap

perusahaan-perusahaan di indonesia dan mempublikasikan hasil

pemeringkatan yang dilakukannya adalah The Indonesian Institute for

Corporate Governance (IICG). Organisasi yang berdiri sejak 2 Juni 2000 atas

inisiatif Masyarakat Transparansi Indonesia (MTI) dan tokoh masyarakat

indonesia ini adalah sebuah lembaga independen yang melakukan kegiatan

diseminasi dan pengembangan good corporate governance di Indonesia.

Seorang manajer yang dianggap cakap dalam melaksanakan tugas dan

tanggung jawabnyalah adalah manajer yang mampu melaksanakan tugasnya

dengan baik. Menurut Isnugrahadi dan Kusuma (2009), Salah satu kunci

keberhasilan sebuah perusahaan adalah memiliki manajer yang cakap. Manajer

yang cakap tidak membutuhkan manajemen laba untuk memperbagus laba.

Seorang manajer yang cakap tentu saja memiliki kemampuan yang memadai dari

segi tingkat intelegensia yang tinggi, tingkat pendidikan yang cukup tinggi, serta

pengalaman yang cukup di bidang keuangan. Manajer yang cakap dan mampu

membuat keputusan-keputusan yang member nilai tambah bagi perusahaan

adalah salah satu kunci kesuksesan sebuah perusahaan. Stakeholder tentu

menginginkan perusahaannya dikelola oleh manajer yang memiliki kemampuan

dalam mendesain proses bisnis yang efisien dan mampu membuat

keputusan-keputusan andal dan tepat yang memberi nilai tambah bagi perusahaan sehingga

5

Tujuan manajer melakukan manajemen laba yaitu untuk menghindari

penurunan laba dan juga menghindari kerugian. Upaya untuk menghindari

penurunan laba dan juga menghindari kerugian ini dapat dikategorikan

kedalam manajemen laba yang dimotivasi berdasarkan motivasi perjanjian

utang, dalam hal ini motivasi perjanjian utang memiliki syarat yang harus

dipenuhi yang mencakup kesediaan debitur untuk mempertahankan

rasio-rasio akuntansi, seperti debt to equity ratio, rasio kodal kerja minimum, serta

batasan-batasan lain yang umumnya dikaitkan dengan data akuntansi

perusahaan. Laba yang tinggi diharapkan dapat mengurangi kemungkinan

terjadinya pelanggaran syarat perjanjian utang sehingga manajer diprediksi

akan cenderung untuk memilih kebijakan akuntansi yang dapat meningkatkan

laba. Dengan demikian, penelitian ini memilih untuk melakukan manajemen

laba dengan motivasi perjanjian utang berdasarkan perhitungan dengan

menggunakan rasio leverage.

Ukuran perusahaan juga berpengaruh terhadap manajemen laba. Pada

perusahaan yang memiliki ukuran yang lebih besar dianggap memiliki

kecenderungan untuk tidak melakukan manajemen laba karena perusahaan

yang berukuran besar dianggap lebih kritis oleh pihak luar dibandingkan

dengan perusahaan yang berukuran kecil. Perusahaan yang lebih besar kurang

memiliki dorongan untuk melakukan manajemen laba. Hal ini dikarenakan

aktivitas operasi pada perusahaan besar lebih kompleks, sehingga mereka

dalam melakukan pelaporan keuangannya mereka akan melaporkannya

dengan lebih akurat.

Earnings power adalah alat yang digunakan oleh calon investor ataupun

para pemegang saham untuk menilai efesiensi perusahaan dalam pengunaan

aset perusahaan dalam menghasilkan laba. Dengan melakukan analisis

profitabilitas perusahaan, maka stokholder dapat menilai kemampuan

perusahaan dalam menghasilkan laba (earnings power). Investor beranggapan

bahwa earnings power yang tinggi akan menjamin pengembalian investasi

serta akan memberikan keuntungan yang layak, oleh karena itu perusahaan

harus menampilkan kinerja menejemen yang baik sehingga earnings power

perusahaan dapat dilihat maksimal. Karena sikap investor yang cenderung

hanya memperhatikan kemampuan perusahaan dalam menghasilkan laba

(earnings power) sehingga memungkinkan perusahaan melakukan praktik

manajemn laba untuk menarik investor.

Penelitian ini mereplikasi dari penelitian yang dilakukan oleh Lande, dkk

(2014). Penelitian tersebut menggunakan sampel perusahaan manufaktur

yang terdaftar dalam Bursa Efek Indonesia selama tahun 2008 sampai 2012.

Perbedaan penelitian terdahulu dengan penelitian ini adalah peneliti

menambahkan variabel indeks corporate governance, ukuran perusahaan, dan

earnings power serta sampel yang diambil peneliti mengambil perusahaan Go

Public yang berpartisipasi dalam Corporate Goverment Perception Index

7

Dari pemaparan latar belakang tersebut, maka peneliti tertarik untuk

melakukan penelitian yang berjudul “PENGARUH INDEKS CORPORATE

A. BATASAN MASALAH

Faktor-faktor yang mempengaruhi penelitian ini yaitu indeks corporate

governance, kecakapan manajerial, rasio leverage, ukuran perusahaan, dan

earnings power. Periode penelitian yang digunakan adalah tahun 2010-2013

yang bergerak di bidang manufaktur dan jasa yang berpartisipasi dalam

Corporate Governance Perception Index (CGPI) Tahun 2010-2013.

B. RUMUSAN MASALAH

Dari latar belakang penelitian diatas diperoleh rumusan masalah sebagai

berikut :

1. Apakah Indeks Corporate Governance berpengaruh terhadap manajemen

laba?

2. Apakah Kecakapan Manajerial berpengaruh terhadap manajemen laba?

3. Apakah Rasio Leverage berpengaruh terhadap manajemen laba?

4. Apakah Ukuran Perusahaan berpengaruh terhadap manajemen laba?

5. Apakah Earnings Power berpengaruh terhadap manajemen laba?

C. TUJUAN PENELITIAN

Berdasarkan rumusan masalah tersebut, tujuan dari penelitian ini adalah

sebagai berikut:

1. Untuk menguji apakah Indeks Corporate Governance berpengaruh

9

2. Untuk menguji apakah Kecakapan Manajerial berpengaruh terhadap

manajemen laba?

3. Untuk menguji apakah Rasio Leverage berpengaruh terhadap manajemen

laba?

4. Untuk menguji apakah Ukuran Perusahaan berpengaruh terhadap

manajemen laba?

5. Untuk menguji apakah Earnings Power berpengaruh terhadap manajemen

laba

D. MANFAAT PENELITIAN

Penelitian ini diharapkan dapat memberikan manfaat serta berguna bagi

berbagai pihak, antara lain :

1. Manfaat Teoritis

a. Memberikan pengetahuan empiris mengenai penyebab terjadinya

manajemen laba yang dilihat dari segi indeks corporate governance,

kecakapan manajerial, rasio leverage, ukuran perusahaan, dan

earnings power sebagai variabel yang mempengaruhi manejemen

laba.

b. Sebagai referensi bagi penelitian selanjutnya yang akan mengulas

2. Manfaat Praktis

a. Memberikan gambaran kepada suatu perusahaan mengenai penyebab

terjadinya manajemen laba sehingga pihak perusahaan bisa

mengurangi risiko manajemen laba tersebut dalam perusahaan.

b. Diharapkan dengan mengetahui penyebab terjadinya manajemen laba

perusahaan akan lebih mudah dalam mencapai sasaran dan tujuan

11

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Keagenan

Salah satu dasar teori yang dapat digunakan untuk memahami

konsep tentang corporate governance adalah teori keagenan, karena

pada dasarnya teori keagenan menyangkut hubungan kontraktual antara

anggota-anggota di perusahaan. Teori keagenen lahir sebagai akibat

adanya pemisahan fungsi dalam organisasi sebagaimana terlihat pada

konsep entity theory, yang menjelaskan mengenai suatu teori yang

menganggap entitas merupakan sesuatu yang terpisah dan berbeda dari

pihak yang menanamkan modal dalam perusahaan.

Dengan demikian teori keagenan dapat digunakan untuk

menjelaskan mengenai hubungan kontraktual antara agen dan prinsipal,

yang dalam hal ini agen bertindak sebagai seorang manajer, dan

prinsipal adalah para pemilik modal dalam perusahaan. Agen

mempunyai tanggung jawab secara moral untuk mengoptimalkan

keuntungan para pemilik. Namun, tanpa dipungkiri bahwa terkadang hak

pengendalian yang dimiliki oleh agen selaku manajer sangat

dimungkinkan untuk diselewengkan dan dapat menimbulkan masalah

keagenan yang dapat diartikan dengan sulitnya investor untuk

dengan semestinya oleh manajer. Manajer memiliki kewenangan untuk

mengelola perusahaan dan demikian manajerpun memiliki hak dalam

mengelola dana investor (Ujiyantho dan Pramuka, 2007). Peran teori

keagenan dalam penelitian ini adalah untuk memahami konsep dari tata

kelola perusahaan dan kecakapan manajerial.

2. Corporate Governance Perception Index (CGPI)

Corporate Governance Perception Index (CGPI) adalah program riset

dan penilaian atas penerapan GCG pada perusahaan publik dan BUMN di

Indonesia yang diselenggarakan oleh The Indonesian Institute of Corporate

Governance (IICG). Penilaian ini dilakukan melalui sebuah riset yang

dibuat untuk menilai penerapan konsep CG yang ada disebuah perusahaan

dengan melalui perbaikan yang berkesinambungan dan evaluasi melalui

benchmarking.

Corporate governance merupakan konsep yang didasarkan pada

teori keagenan, dalam rangka mengurangi terjadinya masalah keagenan

diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan

kepada para investor bahwa mereka akan menerima return atas dana

yang telah mereka investasikan (Raharjo, 2014).

Penilaian Corporate Governance dalam penelitian ini mengunakan

CGPI yaitu suatu riset dan pemeringkatan penerapan konsep corporate

governance pada perusahaan-perusahaan yang telah menerapkan good

corporate governance yang telah diakui di Indonesia. Pelaksanaan CGPI

13

perusahaan-perusahaan publik telah menerapkan GCG. CGPI

diselenggarakan setiap tahunnya, pertama kali yaitu tahun 2001. Pada CGPI

ini, selain menjalin kerja sama dengan majalah SWA, yang dikenal sebagai

salah satu majalah bisnis yang unggul di Indonesia. CGPI diselenggarakan

oleh The Indonesian Institute for Corporate Governance (IICG). CGPI

melalui penerapan prinsip dasar Transparency, Accountability,

Responsibility, Independency, and Fairness, pada riset ini dicerminkan dan

diukur dengan enam cakupan penilaian riset dan pemeringkatan, yaitu:

a. Komitmen terhadap Tata Kelola Perusahaan adalah sistem CG yang

mendorong anggota perusahaan untuk menyelenggarakan GCG dalam

rangka mewujudkan tujuan perusahaan.

b. Hak Pemegang Saham dan Fungsi Kepemilikan Kunci adalah sistem

CG yang dapat melindungi dan memfasilitasi pemenuhan hak-hak

pemegang saham.

c. Perlakuan yang Setara terhadap Seluruh Pemegang Saham adalah

sistem CG yang dapat menjamin adanya perlakuan yang setara terhadap

seluruh pemegang saham, termasuk pemegang saham minoritas dan

pemegang saham asing. Semua pemegang saham harus diberikan

kesempatan yang sama untuk mendapatkan tanggapan yang efektif

terhadap pelanggaran hak-hak pemegang saham.

d. Peran Stakeholders dalam Tata Kelola Perusahaan adalah sistem CG

yang dapat mengakui hak-hak para stakeholder yang telah ditetapkan

oleh hukum atau melalui perjanjian kerjasama, dan mendorong kerja

penciptaan kesejahteraan, lapangan kerja, kondisi keuangan perusahaan

yang sehat serta meningkatkan kualitas penyelenggaraan tanggung

jawab sosial perusahaan.

e. Pengungkapan dan Transparansi adalah sistem CG yang dapat

menjamin terlaksananya kelengkapan pengungkapan dengan tepat

waktu dan akurat atas semua informasi material yang berkaitan dengan

perusahaan melalui berbagai media.

f. Tanggung Jawab Dewan Komisaris dan Dewan Direksi adalah sistem

CG yang dapat menjamin pelaksanaan tanggung jawab Dewan

Komisaris dan Dewan Direksi terhadap pengelolaan perusahaan.

3. Kecakapan Manajerial

Kecakapan manajerial dapat diartikan sebagai suatu keterampilan

atau karakteristik personal yang dimiliki oleh seorang manajer yang

dapat membantu tercapainya kinerja yang tinggi dalam tugas manajemen

(Isnugrahadi dan Kusuma, 2009; Purwanti, 2010; Djuitaningsih dan

Rahman, 2011; serta Utami dan Syafrudin, 2013). Menurut Isnugrahadi

dan Kusuma (2009), Salah satu kunci keberhasilan sebuah perusahaan

adalah memiliki manajer yang cakap. Manajer yang cakap tidak

membutuhkan manajemen laba untuk memperbagus laba. Seorang

manajer yang cakap tentu saja memiliki kemampuan yang memadai dari

segi tingkat intelegensia yang tinggi, tingkat pendidikan yang cukup

tinggi, serta pengalaman yang cukup di bidang keuangan. Manajer yang

15

tambah bagi perusahaan adalah salah satu kunci kesuksesan sebuah

perusahaan. Stakeholder tentu menginginkan perusahaannya dikelola

oleh manajer yang memiliki kemampuan dalam mendesain proses bisnis

yang efisien dan mampu membuat keputusan-keputusan andal dan tepat

yang memberi nilai tambah bagi perusahaan.

Dengan mencapai tingkat efisiensi yang tinggi, perusahaan akan

meraih laba yang optimal. Manajer yang cakap akan lebih

mempertimbangkan untuk terus meningkatkan kualitas kinerjanya

dengan menggunakan sumber daya secara tepat sehingga akan memberi

nilai tambah bagi perusahaan, daripada harus melakukan manajemen laba

yang berisiko gagal mempertahankan kepercayaan publik dan

stakeholder.

4. Rasio Leverage

Menurut Purwandari (2011), leverage merupakan biaya tetap yang

digunakan untuk mendanai perusahaan, biaya ini dapat menguntungkan

perusahaan apabila dapat dikelola dengan baik sehingga menghasilkan

pendapatan yang lebih besar dari biaya tetap yang dikeluarkan, namun,

leverage juga dapat merugikan apabila hasil yang diperoleh perusahaan

tidak lebih besar dari biaya tetapnya. Rasio leverage terdiri dari beberapa

macam rasio, antara lain debt ratio (debt to total asset), debt to equity

ratio, long term debt to equity, dan time interested earned. Dalam

ratio (debt to total asset) dikarenakan debt ratio dapat menunjukkan

beberapa bagian dari keseluruhan kebutuhan dana yang dibelanjai

dengan utang atau beberapa bagian dari aset yang digunakan untuk

menjamin utang.

Apabila leverage digunakan dengan baik, leverage dapat digunakan

untuk meningkatkan nilai perusahaan, namun apabila digunakan untuk

menarik minat kreditur, maka leverage akan memunculkan tindakan

manajemen laba. Perusahaan yang memiliki laibilitas tinggi akan memilih

kebijakan akuntansi dengan menggeser laba masa depan ke masa sekarang.

Pernyataan ini juga dibuktikan oleh penelitian Herawati dan Baridwan

(2007) yang memberikan bukti empiris tentang adanya tingkat manajemen

laba yang lebih besar pada perusahaan yang terikat perjanjian laibilitas

daripada perusahaan yang tidak terikat perjanjian laibilitas.

5. Ukuran Perusahaan

Ukuran perusahaan merupakan cerminan besar atau kecilnya suatu

perusahaan yang ditentukan dengan batas-batas tertentu yang sudah

ditentukan. Ukuran perusahaan dapat diukur dengan berbagai cara,

antara lain total aset, nilai pasar, dan penjualan perusahaan. Pengukuran

dengan menggunakan total aset digunakan sebagai proksi ukuran

perusahaan dengan mempertimbangkan bahwa nilai aset relatif lebih

stabil dibandingkan dengan nilai pasar dan penjualan. Menurut

Nuryaman (2009) perusahaan yang berukuran besar memiliki basis

17

perusahaan besar akan berdampak lebih besar terhadap kepentingan

publik dibandingkan dengan perusahaan kecil. Bagi investor, kebijakan

perusahaan akan berimplikasi terhadap prospek cash flow dimasa yang

akan datang. Sedangkan bagi regulator (pemerintah) akan berdampak

terhadap besarnya pajak yang akan diterima, serta efektifitas peran

pemberian perlindungan terhadap masyarakat secara umum.

Selain itu, perusahaan yang memiliki total aset yang besar

menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan, dimana

dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki

prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga

mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu

menghasilkan laba dibanding perusahaan dengan total aset yang kecil

(Daniati dan Suhairi, 2006).

6. Earnings Power

Pada umumnya salah satu aspek yang digunakan oleh pelaku pasar

dalam menilai prospek suatu perusahaan adalah kemampuan perusahaan

tersebut dalam memperoleh laba (earnings power). Menurut Riyanto

(2008) “earnings power adalah kemampuan untuk mengetahui efisiensi

perusahaan dengan melihat besar kecilnya dalam menghasilkan laba”.

Investor beranggapan bahwa earnings power yang tinggi akan menjamin

pengembalian investasi serta akan memberikan keuntungan yang layak,

oleh karena itu perusahaan harus menampilkan kinerja menejemen yang

Menurut Ulupui (2007) mengemukakan bahwa “earnings power

untuk menyatakan nilai perusahaan dari rasio keuangan dimana variabel

ROA mewakili efektifitas perusahaan yang mencerminkan kinerja

manajemen dalam menghasilkan laba bersamaan dengan aset yang ada,

Hasil positif menunjukkan bahwa semakin tinggi earnings power semakin

efisien laba usaha yang dilihat dari aset dan atau semakin tinggi profit

margin yang diperoleh perusahaan. Hal ini berdampak pada peningkatan

nilai perusahaan”.

7. Manajemen Laba

Manajemen laba merupakan tindakan manajer untuk

meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit

dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan

(penurunan) profitabilitas ekonomis jangka panjang unit tersebut.

Sulistyanto (2008) mendefenisikan manajemen laba adalah perilaku

manajer untuk bermain-main dengan komponen akrual yang

discretionary untuk menentukan besar kecilnya laba, sebab standar

akuntansi menyediakan berbagai alternatif metode dan prosedur yang

bisa dimanfaatkan.

Dalam penelitian ini manajemen laba diukur dengan

menggunakan Discretionary Accruals (DA). Discretionary accruals

merupakan komponen akrual yang memungkinkan manajer untuk

melakukan intervensi dalam proses penyusunan laporan keuangan,

19

keuangan yang sesungguhnya. Konsep model akrual memiliki dua

komponen, yaitu komponen non-discretionary dan discretionary,

komponen discretionary accruals merupakan bagian yang

memungkinkan manajer melakukan intervensinya dalam memanipulasi

laba. Hal ini disebabkan manajer memiliki kontrol jangka pendek

terhadap komponen ini, komponen yang termasuk dalam discretionary

accruals diantaranya penilaian pilaibilitas, pengakuan biaya garansi dan

aset modal (Guna dan Herawati, 2010).

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Indeks Corporate Governance terhadap Manajemen Laba

Corporate governance dapat diartikan sebagai seperangkat

peraturan yang dapat mengatur hubungan antara pemegang saham,

pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan,

serta pemegang kepentingan internal dan eksternal yang berkaitan

dengan hal-hak dan kewajiban mereka, dan atau dengan kata lain suatu

sistem yang mengarahkan dan mengendalikan perusahaan. Jika suatu

perusahaan mampu untuk menerapkan sistem tata kelola perusahaan

secara baik, maka perusahaan tersebut dapat memberikan nilai tambah

bagi perusahaannya tersebut.

Corporate governance merupakan konsep yang didasarkan pada

teori keagenan, dalam rangka mengurangi terjadinya masalah keagenan

kepada para investor bahwa mereka akan menerima return atas dana

yang telah mereka investasikan (Raharjo, 2012). Diterapkannya

corporate governance akan meningkatkan kontrol perusahaan.

Corporate Governance Perception Index merupakan program penilaian

corporate governance di Indonesia yang didasarkan dengan

prinsip-prinsip corporate governance. Hal ini menunjukkan Indeks corporate

governance mempunyai hubungan negatif dengan manajemen laba

karena corporate governance merupakan upaya untuk melindungi

investor dari adanya praktik manajemen laba pada suatu perusahaan.

Hasil ini sejalan dengan penelitian yang dilakukan oleh Dara

(2013), Agustin (2012), dan Amertha (2013) yang menyatakan bahwa

corporate governance berpengaruh negatif terhadap manajemen laba.

Berdasarkan hasil kajian diatas tentang indeks corporate governance

terhadap manajemen laba, maka dapat dirumuskan hiposis sebagai

berikut:

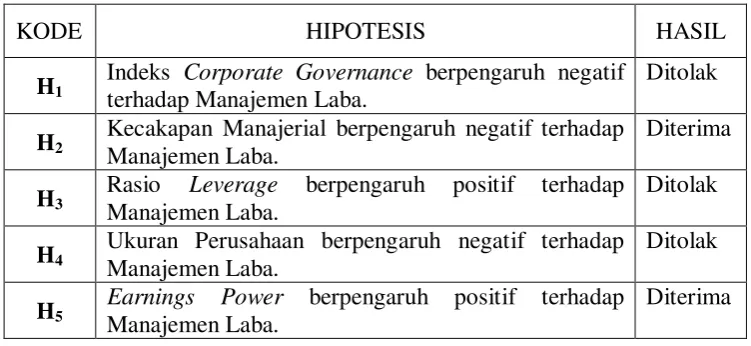

H₁ : Indeks Corporate Governance berpengaruh negatif terhadap

manajemen laba.

2. Kecakapan Manajerial terhadap Manajemen Laba

Penelitian Demerjian et al. (2012) menemukan hubungan positif

antara kecakapan manajerial dan kualitas laba, yang artinya semakin cakap

manajer maka semakin tinggi kualitas laba. Penemuan ini sesuai dengan

premis bahwa semakin cakap manajer, maka semakin baik kemampuannya

21

semakin cakap manajer, maka laba yang dihasilkan semakin berkualitas

karena tidak mengandung manajemen laba.

Manajer yang cakap merupakan faktor kesuksesan bagi perusahaan.

Manajer yang cakap tidak membutuhkan manajemen laba untuk

memperbagus laba. Manajer yang cakap mampu mengambil

keputusan-keputusan ekonomi yang tepat dan mampu mencapai tingkat efisiensi yang

tinggi dalam mengelola sumber daya perusahaan karena mereka memiliki

pengalaman, tingkat intelegensia dan tingkat pendidikan yang cukup tinggi.

Dengan mencapai tingkat efisiensi yang tinggi, perusahaan akan meraih

laba yang optimal. Manajer yang cakap akan lebih mempertimbangkan

untuk terus meningkatkan kualitas kinerjanya dengan menggunakan sumber

daya secara tepat sehingga akan memberi nilai tambah bagi perusahaan,

daripada harus melakukan manajemen laba yang berisiko gagal

mempertahankan kepercayaan publik dan stakeholder.

Hasil ini sejalan dengan hasil penelitian yang dilakukan oleh Lina

(2012) dan Purwanti (2008) yang menemukan bahwa kecakapan manajerial

berpengaruh negatif terhadap manajemen laba. Berdasarkan hasil kajian

diatas tentang kecakapan manajerial terhadap manajemen laba, maka

dapat dirumuskan hiposis sebagai berikut:

H2 : Kecakapan Manajerial berpengaruh negatif terhadap manajemen

3. Rasio Leverage terhadap Manajemen Laba

Leverage dapat menjadi tolak ukur mengenai manajemen laba pada

perusahaan. Perusahaan dengan tingkat leverage yang tinggi berarti

memiliki liabilitas yang lebih besar jika dibandingkan dengan aset yang

dimiliki, hal ini mengakibatkan risiko dan tekanan yang besar pada

perusahaan. Menurut Purwandari (2011), leverage merupakan biaya tetap

yang digunakan untuk mendanai perusahaan, biaya ini dapat

menguntungkan perusahaan apabila dapat dikelola dengan baik sehingga

menghasilkan pendapatan yang lebih besar dari biaya tetap yang

dikeluarkan, namun, leverage juga dapat merugikan apabila hasil yang

diperoleh perusahaan tidak lebih besar dari biaya tetapnya. Leverage dapat

menguntungkan maupun merugikan perusahaan, jika leverage hanya

digunakan untuk menarik kreditor agar berinvestasi maka leverage dapat

merugikan perusahaan. Namun, jika leverage dikelola dengan baik dan

dapat memberikan pemasukan yang lebih besar dari biaya yang

dikeluarkan maka leverage dapat menguntungkan perusahaan. Shanti

dan Yudhanti dalam Purwanti (2012) menemukan bahwa perusahaan

yang memiliki financial leverage tinggi karena besarnya liabilitas

dibandingkan aktiva yang dimiliki perusahaan, diduga melakukan

manajemen laba karena perusahaan terancam default, yaitu tidak dapat

memenuhi kewajiban membayar liabilitas pada waktunya.

Hasil ini sejalan dengan hasil penelitian yang dilakukan oleh Wahyu

(2011), Shanti dan Yudhanti (2007) yang menemukan bahwa rasio leverage

23

diatas tentang rasio leverage terhadap manajemen laba, maka dapat

dirumuskan hiposis sebagai berikut:

H3 : Rasio Leverage berpengaruh positif terhadap manajemen laba.

4. Ukuran Perusahaan terhadap Manajemen Laba

Ukuran perusahaan pada penelitian ini merupakan gambaran besar

kecilnya perusahaan yang nampak dalam nilai total aset perusahaan.

Menurut Saffudin (2010), menyatakan bahwa besar ukuran perusahaan

dapat dinyatakan dalam kapitalisasi pasar. Semakin besar kapitalisasi pasar,

maka semakin dikenal dalam masyarakat. Perusahaan yang berukuran

besar adalah perusahaan yang memiliki tingkat penjualan yang lebih

besar, tingkat kestabilan perusahaan lebih tinggi dan melibatkan lebih

banyak pihak. Karena pengambilan keputusan yang dilakukan

perusahaan besar berpengaruh terhadap publik, sehingga masyarakat

lebih mengenal perusahaan besar dibandingkan perusahaan kecil. Oleh

karena itu, perusahaan besar akan menyampaikan laporan keuangannya

dengan lebih berhati–hati dan akurat. Perusahaan yang besar lebih

diperhatikan oleh masyarakat sehingga mereka akan lebih berhati-hati

dalam melakukan pelaporan keuangan, sehingga berdampak pada

perusahaan yang melaporkan perusahaanya dengan akurat. Semakin

besar ukuran perusahaan, maka manajemen laba akan semakin menurun.

Siregar dan Utama (2005) menemukan bahwa ukuran perusahaan yang

perusahaan pada akhir tahun berpengaruh signifikan negatif terhadap

besaran pengelolaan laba, artinya semakin besar ukuran perusahaan

semakin kecil besaran pengelolaan labanya.

Hasil ini sejalan dengan penelitian yang dilakukan oleh Veronica,

Siddharta (2005) dan Damayanti (2008) bahwa ukuran perusahaan

berpengaruh negatif terhadap manajemen laba. Berdasarkan hasil kajian

diatas, maka dapat dirumuskan hiposis sebagai berikut:

H4 : Ukuran Perusahaan berpengaruh negatif terhadap manajemen laba.

5. Earnings Power Terhadap Manajemen Laba

Menurut Riyanto (2008) “earnings power adalah kemampuan

untuk mengetahui efisiensi perusahaan dengan melihat besar kecilnya

dalam menghasilkan laba”. Investor beranggapan bahwa earnings power

yang tinggi akan menjamin pengembalian investasi serta akan

memberikan keuntungan yang layak, oleh karena itu perusahaan harus

menampilkan kinerja manejemen yang baik sehingga earnings power

perusahaan dapat dilihat maksimal. Karena sikap investor yang

cenderung hanya memperhatikan kemampuan perusahaan dalam

menghasilkan laba (earnings power) sehingga memungkinkan

perusahaan melakukan praktik manajemen laba untuk menarik investor.

Hasil ini konsisten dengan penelitian yang dilakukan oleh Shanti

(2012), Tiono et, al. (2004) dan Susanto (2010) yang menyatakan earnings

25

Berdasarkan hasil kajian diatas tentang kecakapan manajerial terhadap

manajemen laba, maka dapat dirumuskan hiposis sebagai berikut:

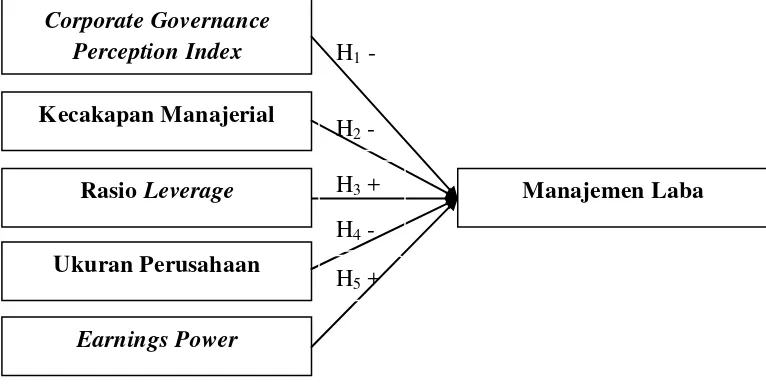

C. Model Penelitian

Untuk model penelitian disajikan sebagai berikut :

Gambar 2.1 Skema Model Penelitian Corporate Governance

Perception Index

Kecakapan Manajerial

Rasio Leverage

Ukuran Perusahaan

Earnings Power

Manajemen Laba

H1 -

H2 -

H3 +

H4 -

27

BAB III

METODE PENELITIAN

A. Objek/Subjek Penelitian

Peneltian ini merupakan penelitan yang lebih bersifat kausatif yang

bertujuan untuk menganalisis pengaruh beberapa varibel terhadap variabel

lainnya. Dimana penelitian ini bertujuan untuk melihat seberapa besar

variabel bebas mempengaruhi variabel terikat.

Didalam penelitian ini yang menjadi objek penelitian adalah perusahaan

manufaktur dan jasa yang berpartisipasi dalam penilaian (Corporate

Governance Perception Index) CGPI pada periode 2010-2013.

B. Teknik Pengambilan Sampel

Populasi yang akan menjadi obyek dalam penelitian ini adalah

perusahaan-perusahaan manufaktur dan jasa yang berpartisipasi dalam penilaian

(Corporate Governance Perception Index) CGPI periode 2010-2013.

Pemilihan sampel dilakukan dengan menggunakan metode purposive

sampling, yaitu populasi yang akan dijadikan sampel penelitian adalah yang

memenuhi kriteria sampel tertentu sesuai dengan yang dikehendaki dan

kemudian dipilih berdasarkan pertimbangan tertentu disesuaikan dengan

a. Perusahaan manufaktur dan jasa yang secara konsisten menerbitkan

laporan keuangan untuk periode yang berakhir 31 Desember tahun

2010-2013.

b. Perusahaan manufaktur dan jasa yang berpartisipasi dalam penilaian

(Corporate Governance Perception Index) CGPI periode 2010-2013.

C. Teknik Pengumpulan Data

Sumber data dalam penelitian ini adalah data sekunder. Pengumpulan

data yang dilakukan adalah dengan dokumentasi dari sumber yang

digunakan yaitu data laporan keuangan laporan tahunan perusahaan yang

telah diaudit dan dipublikasikan. Data tersebut diperoleh dari laporan

keuangan yang tersedia di Pojok BEI Universitas Muhammadiyah

Yogyakarta dan situs resmi BEI di www.idx.co.id, Laporan Hasil Riset dan

Pemeringkatan CGPI dan situs lain yang diperlukan.

D. Definisi Operasional Variabel Penelitian

1. Variabel Depeden

Manajemen Laba

Variable dependen yang digunakan dalam penelitian ini adalah

manajemen laba. Manajemen laba adalah suatu intervensi yang

dilakukan oleh manajemen dengan maksud tertentu dalam proses

pelaporan keuangan eksternal yang sengaja dilakukan untuk

29

accrual digunakan Model De Angelo (1986). Menurut De Angelo

(1986) manajemen laba dapat diukur melalui discrectionary accrual

yang dihitung dengan cara menselisihkan total accrual pada periode t

dengan non discretionary accrual pada periode t-1. Jadi, selisih total

akrual antara periode t dan t-1 merupakan tingkat accrualdiscretionary.

Dalam model ini, De Angelo (1986) menggunakan total akrual t-1

sebagai nondiscretionary accrual. Model perhitungannya sebagai

berikut:

Model De Angelo (1986):

DA = (TAit– TAit-1)/Ait-1

Keterangan:

DA : Discretionary Accrual perusahaan i pada periode ke t.

TAit : TotalAccrual perusahaan i pada periode ke t.

TAit-1 : TotalAccrual perusahaan i pada periode ke t-1.

Ait-1 : Total Aktiva perusahaan i pada periode ke t.

2. Variabel Independen

a) CGPI (Corporate Governance Perception Index)

Corporate Governance Perception Index (CGPI) adalah

pemeringkatan perusahaan, dalam penggunaan corporate governance

di Indonesia, yang diselenggarakan oleh IICG (The Indonesian

Institute of Corporate Governance) yang merupakan sebuah lembaga

governance di Indonesia. Peneliti menggunakan pemeringkatan

indeks ini untuk mengukur tingkat corporate governance suatu

perusahaan. Hasil penelitian CGPI tersebut akan dijadikan acuan

untuk menentukan peringkat perusahaan yang memiliki skor tertinggi

sampai terendah. Indeks yang digunakan untuk memberikan skor

berupa angka mulai dari 0 sampai 100 maka jika perusahaan memiliki

skor mendekati atau mencapai nilai 100 maka perusahaan tersebut

semakin baik dalam menerapkan Good Corporate Governance.

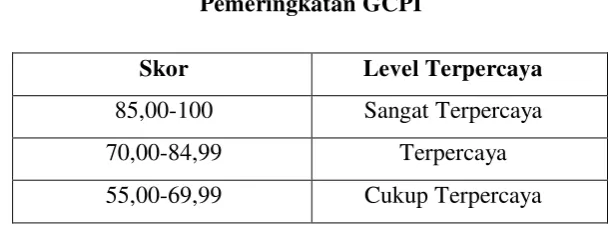

Pemeringkatan CGPI di golongkan menjadi 3 kategori berdasarkan

nilai tertinggi sampai terendah seperti dalam Tabel:

Tabel 3.1 Pemeringkatan GCPI

Skor Level Terpercaya

85,00-100 Sangat Terpercaya

70,00-84,99 Terpercaya

55,00-69,99 Cukup Terpercaya

Sumber : Corporate Governance Perception Index

b) Kecakapan Manajerial

Dalam penelitian ini, kecakapan manajerial dihitung dengan

menggunakan metode Data Envelopment Analysis (DEA) yang

dikembangkan oleh Demerjian et al, (2012). Metode mengukur

kemampuan manajerial menghasilkan perkiraan seberapa efisien

31

Demerjian et al, (2012) menggunakan Data Envelopment

Analysis (DEA) untuk memperkirakan efisiensi perusahaan yang

membandingkan penjualan yang dihasilkan oleh setiap perusahaan

tergantung pada input yang digunakan oleh perusahaan (Harga

Pokok Penjualan, Beban Penjualan dan Administrasi Umum, Total

Aset Tetap, Biaya Eksplorasi dan Pengembangan, Goodwill, dan

Aset Tidak Berwujud Lainnya). Dengan demikian, sumber daya

diukur dengan menggunakan aset (berwujud dan tidak berwujud),

Biaya Eksplorasi dan Pengembangan, dan input lain yang tidak

dilaporkan secara terpisah dalam laporan keuangan (tenaga kerja)

dimasukkan dalam Beban Penjualan dan Administrasi Umum.

Adapun rumus yang digunakan oleh Demerjian et al, (2012) adalah

sebagai berikut:

MAXθ = �

+ & + +�&�+ � ��+ ℎ � �

Keterangan:

Penjualan : Total Penjualan

HPP : Harga Pokok Penjualan

SG&A : Beban Penjualan dan Administrasi Umum

Aset Tetap : Total Aset Tetap

R&D : Biaya Eksplorasi dan Pengembangan

Goodwill : Total Goodwill

c) Rasio Leverage

Proksi yang digunakan dalam penelitian ini untuk menghitung

rasio leverage adalah pernah dilakukan Walter (2012), yaitu:

DEBT = � �

�

d) Ukuran Perusahaan

Ukuran perusahaan dapat berpengaruh untuk melakukan

manajemen laba. Ukuran perusahaan merupakan variabel yang

diukur dari jumlah total asset perusahaan sampel yang

ditransformasikan dalam bentuk logaritma natural. Variabel ini

diukur dengan menggunakan logaritma dari jumlah total aset yang

pernah dilakuakan oleh Yamaditya (2014). Adapun rumus yang

digunakan adalah sebagai berikut:

Size = LN Total Asset

e) Earnings power

Earnings power adalah kemampuan untuk mengetahui

efesiensi perusahaan dengan melihat besar kecilnya dalam

menghasilkan laba. ROA dijadikan sebagai indikator proksi

perhitungan earnings power dimana ROA adalah salah satu rasio

keuangan yang seringkali dipergunakan oleh calon pemodal. Hal

ini disebabkan alasan sebagian pemodal berinvestasi adalah

33

perusahaan yang mencerminkan kinerja manajemen dalam

menghasilkan laba, maka dari itu para pengguna laporan keuangan

dalam melihat earnings power perusahaan menggunakan variable

Return On Assets (ROA). Rasio Profitabilitas mengukur seberapa

besar kemampuan perusahaan memperoleh laba baik dalam

hubungannya dengan penjualan, aset maupun laba bagi modal

sendiri. Sujana Ismaya (2006) mengemukakan pengukuran rasio

profitabilitas ini menggunakan laba bersih dan total aset.

� = � ℎ

�

E. Uji Kualitas Instrumen dan Data

1. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk memberikan deskripsi

empiris atas data yang dikumpulkan dalam penelitian. deskripsi atau

gambaran empiris tersebut dapat dilihat dari nilai rata-rata (mean), standar

deviasi, maximum, dan minimum. Metode yang digunakan dalam penelitian

deskriptif ini adalah metode numerik. Metode numerik untuk mengenali

pola sejumlah data, merangkum informasi yang terdapat dalam data

2. Uji Asumsi Klasik

Pengujian hipotesis dengan menggunakan regresi berganda dapat

dilakukan jika telah memenuhi syarat dan lolos dalam pengujian asumsi

klasik. Uji asumsi klasik dilakukan dengan melakukan uji normalitas, uji

multikolinieritas, uji autokorelasi, dan uji heteroskedastisitas untuk validasi

data. Penjelasan untuk pengujian asumsi klasik sebagai berikut:

a) Uji Normalitas

Uji normalitas berguna untuk menentukan data yang telah

dikumpulkan berdistribusi normal atau diambil dari populasi

normal. Model regresi dikatakan baik jika memiliki distribusi data

normal atau mendekati normal. Tujuan uji normalitas adalah untuk

menguji apakah variabel dependen dan independen dalam regresi

berdistribusi normal. Data berdistribusi normal jika Asymp.Sig

(2-Tailed) > 0.05 (Ghozali, 2012). Uji normalitas yang digunakan

dalam penelitian ini adalah One sample Kolmogotov-Smirnov Test.

b) Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau

tidaknya penyimpangan korelasi yang terjadi antara residual pada

35

Metode pengujian yang sering digunakan dengan uji

Durbin-Watson (uji DW) dengan ketentuan sebagai berikut :

1) Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka

hipotesis nol ditolak, yang berarti terdapay autokorelasi.

2) Jika d terletak antara dU dan (4-dU), maka hipotesis nol

diterima, yang berarti tidak ada autokorelasi.

3) Jika d terletak antara dL dan dU atau diantara dU) dan

(4-dL), maka tidak menghasilkan kesimpulan yang pasti.

Nilai dU dan dL dapat diperoleh dari tabel statistik Durbin

Watson yang bergantung pada banyaknya observasi dan banyaknya

variabel yang menjelaskan.

c) Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan yang lain. Jika varians dari residual satu pengamatan

ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah

yang berjenis homoskedastisitas dimana variance residual satu

pengamatan ke pengamatan lain tetap. Uji heteroskedastisitas dalam

penelitian ini menggunakan uji gletser. Jika nilai signifikansi lebih

besar dari alfa 0,05 maka dapat disimpulkan bahwa regresi tidak

d) Uji Multikolinearitas

Uji Multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel independen.

Multikolonearitas adalah situasi adanya variabel-variabel bebas

diantara satu sama lain. Model regresi yang baik seharusnya tidak

terjadi korelasi di antara variabel independen. Uji multikolinearitas

bertujuan untuk menguji apakah terdapat korelasi antar variabel

independen dalam model regresi. Pendeteksian multikolinearitas

dapat dilihat melalui nilai Variance Inflation Factors (VIF). Kriteria

pengujiannya yaitu apabila nilai VIF<10 maka tidak terdapat

multikolinearitas diantara variabel independen dan sebaliknya.

F. Uji Hipotesis dan Analisis Data 1. Uji Regresi Linier Berganda

Alat yang digunakan untuk menguji hipotesis dalam penelitian ini

adalah menggunakan analisis regresi berganda. Pengujian ini dilakukan

untuk melihat pengaruh manajemen laba dengan variabel independen

yang akan diuji adalah Corporate Governance Perception Index

(CGPI), Kecakapan Manajerial, Rasio Leverage, Ukuran Perusahaan,

dan Earnings Power. Pengujian hipotesis diterima jika nilai signifikansi

lebih kecil dari 5%.

Berdasarkan rumusan masalah dan kerangka pemikiran yang telah

37

CGPI : Corporate Governance Perception Index

KM : Kecakapan Manajerial

LEV : Rasio Leverage

SIZE : Ukuran Perusahaan

ROA : Earnings Power

e :error

2. Uji Koefisien Determinasi (Adjusted��)

Koefisien determinasi (�2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai

koefisien determinasi adalah antara nol dan satu. Nilai �2

yang kecil

berarti kemampuan variabel-variabel independen dalam menjelaskan

variabel dependen amat terbatas. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi variabel dependen.

Koefisien determinasi dapat dilihat dari nilai adjusted �2

, dimana untuk

menginterpretasikan besarnya nilai koefisien determinasi harus diubah

(100%-persentase koefisien determinasi) dijelaskan oleh variabel lain yang

tidak termasuk dalam model.

3. Uji Signifikan Simultan (Uji Statistik F)

Pengujian ini untuk mengetahui apakah variabel dependen secara

serentak dipengaruhi oleh variabel independen. Apabila tingkat

probabilitasnya lebih kecil dari 0,05 maka dapat dikatakan bahwa

semua variabel independen secara bersama-sama berpengaruh terhadap

variabel dependen.

4. Uji Signifikansi Paramater Individual (Uji Statistik T)

Uji statistik t digunakan untuk mengetahui seberapa jauh pengaruh

satu variabel independen secara individual dalam menjelaskan variasi

variabel dependen. Untuk menentukan pengaruh antar variabel terdapat

39

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

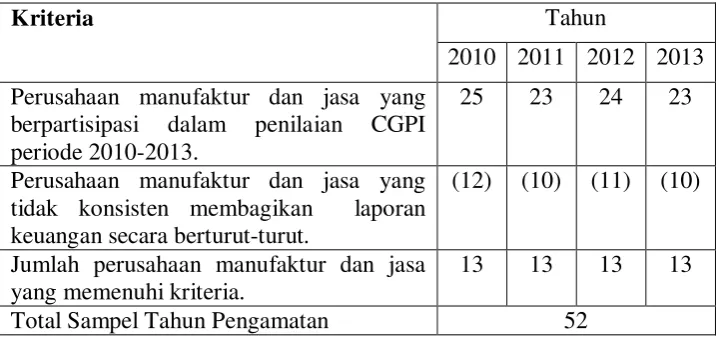

Hasil pemilihan sampel pada perusahaan manufaktur dan jasa yang

berpartisipasi dalam penilaian CGPI periode 2010-2013 diperoleh jumlah

sampel sebanyak 52 perusahaan. Proses pemilihan sampel disajikan pada

tabel berikut:

Tabel 4.1

Perincian Pemilihan Sampel Tahun 2010-2013

B. Analisis Deskriptif

Analisis deskriptif digunakan untuk menggambarkan atau

mendeskripsikan kondisi data yang digunakan dalam penelitian. Variabel

yang digunakan dalam penelitian ini meliputi Index Corporate Covernance

(CGPI), Kecakapan Manajerial (KM), Rasio Leverage (LEV), Ukuran

Perusahaan (SIZE), dan Earnings Power (ROA). Nilai - nilai statistik data

Kriteria Tahun

2010 2011 2012 2013 Perusahaan manufaktur dan jasa yang

berpartisipasi dalam penilaian CGPI periode 2010-2013.

25 23 24 23

Perusahaan manufaktur dan jasa yang tidak konsisten membagikan laporan keuangan secara berturut-turut.

(12) (10) (11) (10)

Jumlah perusahaan manufaktur dan jasa yang memenuhi kriteria.

13 13 13 13

awal dalam proses pengolahan belum menghasilkan data yang berdistribusi

normal, sehingga beberapa data outlier dikeluarkan dari analisis.

Outlier adalah kasus atau data yang memiliki karakteristik unik yang

terlihat sangat berbeda jauh dari observasi - observasi lainnya dan muncul

dalam bentuk nilai ekstrim baik untuk variabel tunggal atau kombinasi

.Outlier perlu dibuang jika data outlier tidak menggambarkan observasi

dalam populasi. Berikut merupakan statistik deskriptif untuk data yang sudah

normal. Deskripsi dari variabel-variabel penelitian ditunjukan oleh Tabel 4.2:

Tabel 4.2

Uji Statistik Deskriptif

Sumber : Hasil Olah Data, 2016

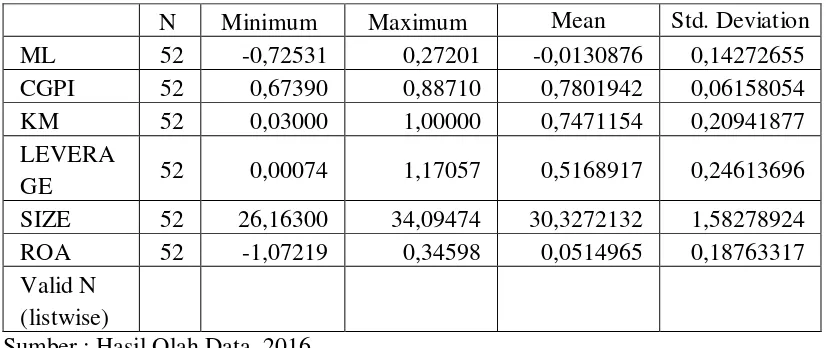

1. Indeks Corporate Governance

Indeks corporate governance ditunjukkan oleh proksi CGPI.

Berdasarkan Tabel 4.2. Hasil uji statistik deskriptif, besarnya CGPI dari

52 sampel perusahaan manufaktur dan jasa mempunyai nilai minimum

N Minimum Maximum Mean Std. Deviation

SIZE 52 26,16300 34,09474 30,3272132 1,58278924

ROA 52 -1,07219 0,34598 0,0514965 0,18763317

41

sebesar -0, 72531, nilai maksimum sebesar 0,27201, rata-rata (mean)

sebesar 0,8642, dan standar deviasi sebesar 0,06158054.

2. Kecakapan Manajerial

Kecakapan Manajerial ditunjukkan oleh proksi KM. Berdasarkan

Tabel 4.2, Hasil uji statistik deskriptif, besarnya KM dari 52 sampel

perusahaan manufaktur dan jasa mempunyai nilai minimum sebesar

0,03000, nilai maksimum sebesar 1,00000, rata-rata (mean) sebesar

0,7471154, dan standar deviasi sebesar 0,20941877.

3. Rasio Leverage

Rasio Leverage ditunjukkan oleh proksi LEVERAGE. Berdasarkan

Tabel 4.2, Hasil uji statistik deskriptif, besarnya LEVERAGE dari 52

sampel perusahaan manufaktur dan jasa mempunyai nilai minimum

sebesar 0,00074, nilai maksimum sebesar 1,17057, rata-rata (mean)

sebesar 0,5168917, dan standar deviasi sebesar 0,24613696.

4. Ukuran Perusahaan

Ukuran Perusahaan ditunjukkan oleh proksi SIZE. Berdasarkan

Tabel 4.2, Hasil uji statistik deskriptif, besarnya SIZE dari 52 sampel

perusahaan manufaktur dan jasa mempunyai nilai minimum sebesar

26,16300, nilai maksimum sebesar 34,09474, rata-rata (mean) sebesar

30,3272132, dan standar deviasi sebesar 1,58278924.

5. Earnings Power

Earnings Power ditunjukkan oleh proksi ROA. Berdasarkan Tabel

perusahaan manufaktur dan jasa mempunyai nilai minimum sebesar

-1,07219, nilai maksimum sebesar 0,34598, rata-rata (mean) sebesar

0,0514965, dan standar deviasi sebesar 0,18763317.

C. Uji Asumsi Klasik

Uji asumsi klasik merupakan persyaratan statistik yang harus dipenuhi

pada analisis regresi linear berganda. Berikut hasil uji asumsi klasik adalah

sebagai berikut :

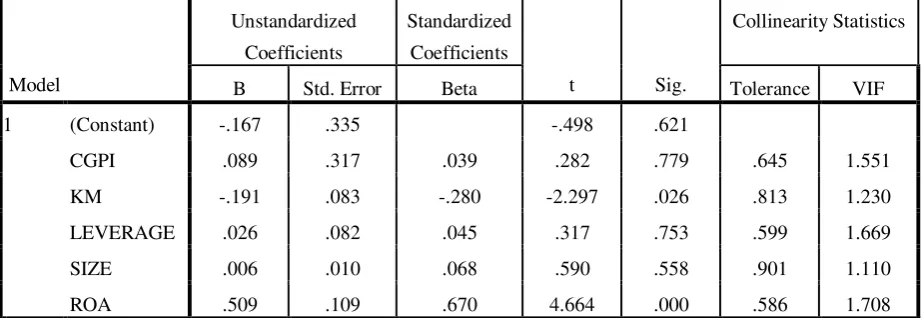

1. Uji Multikolinieritas

Apabila nilai tolerance > 0,1 dan nilai VIF < 10, berarti tidak ada

multikolinearitas antar variabel dalam model regresi. Hasil uji

multikolinieritas adalah sebagai berikut :

43

Variabel Dependen: ML = Manajemen Laba

Variabel Independen : CGPI = Indeks Corporate Governance, KM =

Kecakapan Manajerial, LEVERAGE = Rasio Leverage, Ukuran Perusahaan =

SIZE , ROA = Earnings Power.

Dari tabel 4.3 menunjukan nilai tolerance masing-masing variabel CGPI =

0,645, KM = 0,813, LEVERAGE = 0,599, SIZE = 0,901, dan ROA = 0,586,

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara

residual pada suatu pengamatan dengan pengamatan lain pada model regresi.

Hasil uji autokorelasi adalah sebagai berikut :

Tabel 4.4

a. Predictors: (Constant), ROA, SIZE, KM, CGPI, LEVERAGE b. Dependent Variable: ML

Dari tabel 4.4 menunjukkan nilai DW-test yang diperoleh sebesar

1,946 berada pada daerah dU< DW < dU yaitu : 1,7694 < 1,946 <

4-2,2306 atau 1,7694 < 1,946 < 4-2,2306 artinya tidak ada autokorelasi dalam

model regresi.

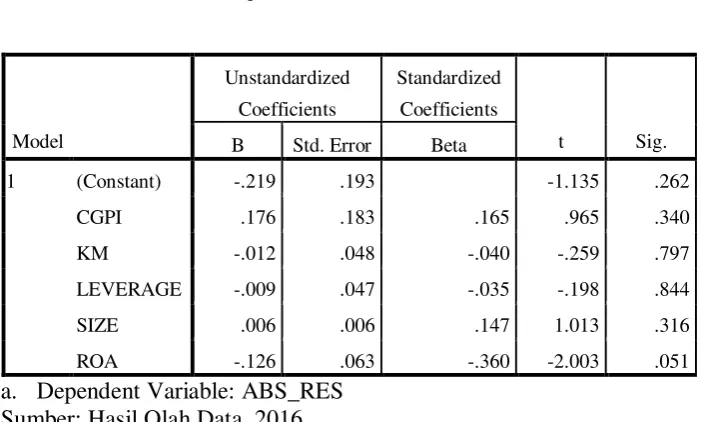

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke

pengamatan yang lain. Hasil uji heteroskedastisitas adalah sebagai

berikut:

Tabel 4.5

Uji Heteroskedastisitas

a. Dependent Variable: ABS_RES Sumber: Hasil Olah Data, 2016

Dari tabel 4.5 di atas menunjukkan nilai sig pada kolom terakhir

masing-masing variabel adalah CGPI = 0,340, KM = 0,797, LEVERAGE

45

0,05. Dengan demikian, model penujian ini bebas dari gejala

heteroskedastisitas.

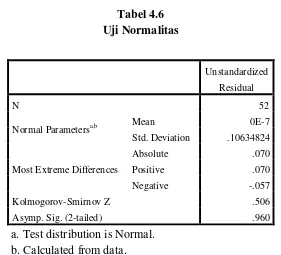

4. Uji Normalitas

Berdasarkan uji Kolmogorov-Smirnov yang digunakan untuk

menguji normalitas nilai residual, maka variabel residual kedua

persamaan berdistribusi normal dengan nilai signifikansi > α 0.05

(Ghozali, 2011).

Tabel 4.6 Uji Normalitas

Dari tabel 4.6 menunjukan bahwa nilai Kolmogorov-Smirnov(Test

Statistic) Z yaitu 0,506dan Asymp. Sig. (2-tailed) yaitu 0,960nilai ini >

α 0,05 hal ini mengindikasikan model regresi memenuhi asumsi

normalitas atau data berdistribusi secara normal.

Unstandardized Residual

N 52

Normal Parametersa,b Mean 0E-7

Std. Deviation .10634824

Asymp. Sig. (2-tailed) .960

a. Test distribution is Normal. b. Calculated from data.

D. Uji Hipotesis

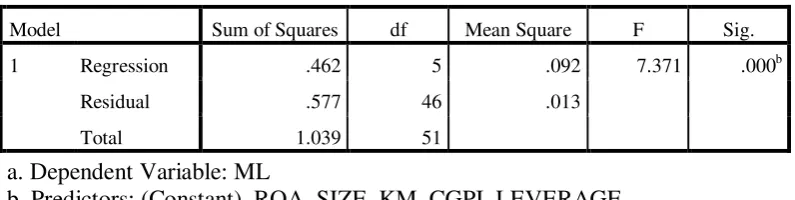

1. Uji Simultan (F hitung)

Pengujian hipotesis uji F ini digunakan untuk mengetahui apakah

secara keseluruhan variabel bebas mempunyai pengaruh yang bermakna

terhadap variabel terikat. Hasil uji nilai F dapat dilihat pada tabel berikut:

Tabel 4.7 Uji Nilai F

Sumber : Hasil Olah Data, 2016

Hasil tabel 4.7 diatas dapat dilihat bahwa model persamaan ini

memiliki nilai F hitung sebesar 7.371 dengan nilai signifikansi sebesar

0,000 (sig < 0,05). Sehingga dapat dikatakan bahwa kelima variabel

independen yang terdiri dari indeks corporate governance, kecakapan

manajerial, rasio leverage, ukuran perusahaan, dan earnings power dalam

penelitian ini berpengaruh signifikan terhadap manajemen laba.

2. Uji Koefisien Determinan (Adjusted R2)

Uji ini bertujuan untuk menentukan proporsi atau persentase total

variasi dalam variabel terikat yang diterangkan oleh variabel bebas. Hasil

uji koefisien determinan (adjusted R2) dapat dilihat dari tabel berikut:

Model Sum of Squares df Mean Square F Sig.

1 Regression .462 5 .092 7.371 .000b

Residual .577 46 .013

Total 1.039 51

a. Dependent Variable: ML