RANCANG BANGUN SISTEM INFORMASI AKUNTANSI PADA PT. HOLLAND

Oleh :

Nama : Budi Heru Wicaksono Nim : 98.41010.5014

Program : S1 (Strata Satu) Jurusan : Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

ix DAFTAR ISI

Halaman

HALAMAN MOTTO ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PENGESAHAN ... v

ABSTRAKSI ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xxi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 3

1.3 Pembatasan Masalah ... 4

1.4 Tujuan ... 5

1.5 Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 7

2.1 Akuntansi ... 7

2.2 Akuntansi Manajemen ... 8

2.3 Akuntansi Biaya ... 8

2.4 Biaya ... 8

x

2.6 Perilaku biaya ... 9

2.7 Persediaan Barang ... 11

2.7.1 Metode Pencatatan Persediaan Barang ... 13

2.7.2

Metode Harga Pokok Persediaan ... 142.8 Perhitungan Harga Pokok Produksi dengan Metode Full Costing ... 15

2.9 Analisa Break Even ... 16

2.10 Margin of Safety (Margin Pengaman) ... 19

2.11 Analisa dan Perancangan Sistem ... 19

2.11.1 Data flow diagram ... 20

2.11.2 Entity relationship diagram ... 21

2.11.3 Database ... 23

2.11.4 Structured query language ... 23

2.11.5 Power Designer 6.0 ... 24

BAB III PERANCANGAN SISTEM ... 25

3.1 Analisa Sistem ... 25

3.2 Perancangan Sistem ... 25

3.2.1 Sistem flow ... 26

3.2.2 Data Flow Diagram (DFD) ... 44

3.2.3 HIPO / Bagan Berjenjang ... 46

3.2.4 Entity Relationship Diagram (ER-Diagram) ... 71

3.2.5 Physical Data Model / Database Diagram ... 72

3.2.6 Struktur Database ... 73

xi

3.2.8 Rancangan Output ... 99

BAB IV IMPLEMENTASI DAN EVALUASI ... 101

4.1 Implementasi ... 101

4.1.1 Kebutuhan Perangkat Keras ... 101

4.1.2 Kebutuhan Perangkat Lunak ... 101

4.2 Evaluasi ... 102

BAB V PENUTUP ... 145

5.1 Kesimpulan ... 145

5.2 Saran ... 146

DAFTAR PUSTAKA ... 147

BIODATA ... 148

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

2

Pendapatan pada PT. Holland diperoleh dari penjualan. Sistem penjualan ada dua yaitu penjualan produk secara tunai yang dilakukan melalui outlet-outlet yang terdapat di sejumlah tempat di Surabaya dan Jakarta serta penjualan bahan dan peralatan ke pihak franchisee secara kredit maupun tunai. Sedangkan untuk

3

saat ini dapat mempengaruhi laba/rugi. Perusahaan juga dapat menentukan dan menganalisa keadaan jangka panjang perusahaan berapa rugi laba perusahaan di masa yang datang dan juga peningkatan atau efisiensi apa yang harus dilakukan untuk memperoleh laba serta sejauh mana pengaruh pendapatan terhadap biaya-biaya tetap maupun biaya-biaya variabel. Di sini pihak perusahaan dengan data-data biaya dan pendapatan yang ada dituntut untuk merencanakan laba, merumuskan kebijaksanaan dan mengambil keputusan yang sangat diperlukan untuk menunjukkan perusahaan itu dalam keadaan laba, rugi ataupun impas.

Untuk itu peneliti membuat suatu software aplikasi untuk meringankan pekerjaan dalam bidang akuntansi, terutama yang berhubungan dengan sistem inventori, general ledger serta analisa break even dan margin pengaman.

1.2. Perumusan Masalah

Mengacu pada latar belakang yang ada maka perumusan masalah dapat diketahui sebagai berikut :

1. Bagaimana membuat sistem inventori untuk membantu bagian inventori mengontrol persediaan bahan baku ?

2. Bagaimana membuat sistem general ledger yang terintegrasi dengan sistem inventori, sistem penjualan dan sistem pembelian untuk membantu bagian keuangan dalam pencatatan jurnal transaksi dan pembuatan laporan keuangan ?

4

4. Bagaimana melakukan analisa break even pada data-data inventori dan general ledger untuk dapat menghitung margin pengaman agar perusahaan dapat mengendalikan penjualan produknya ?

1.3. Pembatasan Masalah

Adapun pembatasan masalah untuk permasalahan diatas :

1. Sistem Informasi Akuntansi yang dibuat untuk perusahaan manufaktur PT. Holland Surabaya.

2. Sistem Informasi Akuntansi yang dibuat meliputi :

- Sistem Penjualan Produk yang bisa menghitung omset penjualan dan harga pokok bahan baku standar yang terpakai.

- Sistem Pembelian yang terintegrasi dengan sistem inventori

- Sistem inventori yang dibuat dapat menghitung produksi bahan setengah jadi, pengeluaran bahan baku, retur bahan baku dan penjualan dan retur penjualan bahan dan peralatan ke pihak franchisee. Sistem

untuk menghitung metode harga pokok penjualan menggunakan metode rata-rata.

- Sistem general ledger yang terintegrasi dengan sistem penjualan, sistem pembelian dan sistem inventori serta dapat melakukan proses perhitungan aktiva tetap, hutang dan piutang dagang dengan menggunakan sistem periodik bulanan.

5

laporan hutang dagang, laporan piutang dagang, laporan jurnal, laporan harga pokok penjualan, laporan rugi laba dan laporan neraca yang datanya diperoleh dari transaksi bulanan.

4. Data-data untuk analisa break even dan margin pengaman diambil dari data inventori dan general ledger.

1.4. Tujuan

Tujuan pembuatan sistem akuntansi ini adalah :

1. Membuat software aplikasi Sistem Informasi Akuntansi yang terintegrasi antara sistem inventori, sistem penjualan dan sistem pembelian dengan sistem general ledger pada PT. Holland Surabaya.

6

1.5. Sistematika Penulisan

Sistematika penulisan laporan ini disusun sebagai berikut:

BAB I PENDAHULUAN

Bab I menguraikan latar belakang masalah dan penjelasan permasalahan secara umum, perumusan masalah serta batasan masalah yang dibuat, tujuan dari pembuatan tugas akhir ini dan sistematika penulisan buku ini.

BAB II LANDASAN TEORI

Bab II Menjelaskan secara singkat teori-teori yang berhubungan dan mendukung dalam pembuatan tugas akhir ini.

BAB III METODOLOGI PENELITIAN / PERANCANGAN SISTEM

Bab III menguraikan tentang perancangan Metodologi Penelitian, Analisa Sistem, Data Flow Diagram (DFD), Entity Relationship serta

struktur database yang digunakan dalam pembuatan sistem ini.

BAB IV IMPLEMENTASI DAN EVALUASI

Bab IV membahas mengenai implementasi dari aplikasi yang dibuat secara keseluruhan dan memberikan penjelasan dari rancangan input dan output. Melakukan pengujian terhadap aplikasi yang dibuat untuk mengetahui apakah aplikasi tersebut telah dapat menyelesaikan permasalahan yang dihadapi sesuai dengan yang diharapkan.

BAB V PENUTUP

7

BAB II

LANDASAN TEORI

Landasan teori merupakan dasar-dasar teori yang digunakan dalam

pembuatan tugas akhir ini. Teori-teori yang digunakan adalah:

2.1. Akuntansi

Definisi akuntansi dapat dirumuskan dari dua sudut pandang, yaitu definisi

dari sudut pemakai jasa akuntansi dan dari sudut proses kegiatannya.

Definisi dari Sudut Pemakai :

Ditinjau dari sudut pemakainya, akuntansi dapat didefinisikan sebagai :

Suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan

kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi.

Informasi yang dihasilkan akuntansi diperlukan untuk :

1. Membuat perencanaan yang efektif, pengawasan dan pengambilan

keputusan oleh manajemen.

2. Pertanggungjawaban organisasi kepada para investor, kreditur, badan

pemerintah, dan sebagainya.

Definisi dari Sudut Proses Kegiatan :

Apabila ditinjau dari sudut kegiatannya, akuntansi dapat didefinisikan sebagai :

Proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisaan data

keuangan suatu organisasi. Definisi ini menunjukkan bahwa kegiatan akuntansi

merupakan tugas kompleks dan menyangkut bermacam-macam kegiatan. Pada

8

1. Mengidentifikasi data mana yang berkaitan atau relevan dengan keputusan

yang akan diambil.

2. Memproses atau menganalisis data yang relevan.

3. Mengubah data menjadi informasi yang dapat digunakan untuk

pengambilan keputusan.

2.2. Akuntansi Manajemen

Akuntansi manajemen ditujukan untuk menyediakan informasi keuangan

bagi keperluan manajemen perusahaan. Akuntansi manajemen berhubungan

dengan informasi mengenai perusahaan untuk memberikan manfaat bagi mereka

yang berada dalam perusahaan.

2.3. Akuntansi Biaya

Akuntansi biaya adalah proses pencatatan,penggolongan,peringkasan dan

penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara

tertentu serta penafsiran terhadapnya.

Akuntansi biaya mempunyai tiga tujuan pokok :

1. Penentuan harga pokok produk.

2. Pengendalian biaya.

3. Pengambilan keputuasan khusus.

2.4. Biaya

Biaya adalah merupakan obyek yang dicatat, digolongkan, diringkas dan disajikan

9

Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang

telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.

Ada 4 unsur pokok dalam definisi biaya tersebut di atas

1. Biaya merupakan pengorbanan sumber ekonomi.

2. Diukur dalam satuan uang.

3. Yang telah terjadi atau yang secara potensial akan terjadi.

4. Pengorbanan tersebut untuk tujuan tertentu.

2.5. Cara Penggolongan Biaya

Dalam akuntansi biaya, biaya digolongkan dengan berbagai macam cara.

Umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang hendak

dicapai dengan penggolongan tersebut.

Biaya digolongkan menurut :

1. Obyek pengeluaran.

2. Fungsi pokok dalam perusahaan.

3. Hubungan biaya dengan sesuatu yang dibiayai.

4. Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan.

5. Jangka waktu manfaatnya.

2.6. Perilaku biaya

Pola perilaku biaya diartikan sebagai hubungan antara total biaya dengan

perubahan volume kegiatan. Berdasar perilakunya dalam hubungan dengan

perubahan volume kegiatan, biaya dapat dibagi menjadi tiga golongan :

1. Biaya Tetap.

10

3. Biaya Semivariabel.

Untuk keperluan perencanaan dan pengendalian, baik biaya tetap maupun biaya

variabel harus dipecah lagi sebagai berikut.

Biaya Tetap

a. Commited fixed costs

b. Discretionary fixed costs

Biaya Variabel

a.Engineered variable costs

b.Discretionary variable costs

Biaya Tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar perubahan

volume kegiatan tertentu.

Commited fixed costs

Commited fixed costs sebagian besar berupa biaya tetap yang timbul dari

pemilikan pablik, ekuipmen, dan organisasi pokok.

Discretionary fixed costs

Discretionary fixed costs merupakan biaya :

a. yang timbul dari keputusan penyediaan anggaran secara berkala yang

secara langsung mencerminkan kebijakan manajemen puncak mengenai

jumlah maksimum biaya yang diijinkan untuk dikeluarkan.

b. Yang tidak dapat menggambarkan hubungan yang optimum antara masukan

dengan keluaran (yang diukur dengan volume penjualan, jasa, atau produk).

Biaya Variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan

11

Engineered variable costs

Engineered variable costs adalah biaya yang memiliki hubungan fisik tertentu

dengan ukuran kegiatan tertentu.

Discretionary variable costs

Discretionary variable costs merupakan biaya yang masukan dan keluarannya

memiliki hubungan erat namun tidak nyata.

Biaya Semivariabel

Biaya Semivariabel adalah biaya yang memiliki unsur tetap dan variabel di

dalamnya.Unsur biaya yang tetap merupakan jumlah biaya minimum untuk

menyediakan jasa sedangkan unsur variabel merupakan bagian dari biaya

semivariabel yang dipengaruhi oleh perubahan volume kegiatan.

2.7. Persediaan Barang

Persediaan adalah istilah yang digunakan untuk menunjukkan

barang-barang yang dimiliki oleh suatu perusahaan akan tergantung pada jenis usaha

perusahaan. Istilah yang digunakan dapat dibedakan untuk usaha dagang yaitu

perusahaan yang membeli barang dan menjualnya kembali tanpa mengadakan

perubahan bentuk barang, dan perusahaan manufaktur yaitu perusahaan yang

membeli bahan dan mengubah bentuknya untuk dapat dijual. Secara umum istilah

persediaan barang dipakai untuk menunjukkan barang-barang yang dimiliki untuk

dijual kembali atau digunakan untuk memproduksi barang-barang yang akan

dijual. Dalam perusahaan dagang, barang-barang yang dibeli dengan tujuan akan

dijual kembali diberi judul persediaan barang. Judul ini menunjukkan seluruh

persediaan barang yang dimiliki. Dalam perusahaan manufaktur persediaan

12

jenis diberi judul tersendiri agar dapat menunjukkan macam persediaan yang

dimiliki. Jenis persediaan yang ada dalam perusahaan manufaktur sebagai berikut:

1. Bahan Baku dan Penolong

Bahan baku adalah barang-barang yang akan menjadi bagian dari

produk jadi yang dengan mudah dapat diikuti biayanya. Sedangkan bahan

penolong adalah barang-barang yang juga menjadi bagian dari produk jadi

tetapi jumlahnya relatif kecil atau sulit diikuti biayanya.

2. Supplies Pabrik

Adalah barang-barang yang mempunyai fungsi melancarkan proses

produksi.

3. Barang dalam Proses

Adalah barang-barang yang sedang dikerjakan (diproses) tetapi

pada tanggal neraca barang-barang tadi belum selesai dikerjakan. Untuk

dapat dijual masih diperlukan pengerjaan lebih lanjut.

4. Produk Selesai

Yaitu barang-barang yang sudah selesai dikerjakan dalam proses

produksi dan menunggu saat penjualannya.

Persediaan barang baik dalam usaha dagang maupun dalam perusahaan

manufaktur merupakan jumlah yang akan mempengaruhi neraca maupun rugi

laba, oleh karena itu persediaan barang yang dimiliki selama satu periode harus

dapat dipisahkan mana yang sudah dapat dibebankan sebagai biaya (harga pokok

penjualan) yang akan dilaporkan dalam laporan rugi laba dan mana yang masih

13

2.7.1. Metode Pencatatan Persediaan Barang

Ada 2 metode yang dapat digunakan dalam hubungannya dengan

pencatatan persediaan yaitu :

1. Metode Fisik

Penggunaan metode fisik mengharuskan adanya perhitungan

barang yang masih ada pada tanggal penyusunan laporan keuangan.

Perhitungan persediaan (stock opname) ini diperlukan untuk mengetahui

berapa jumlah barang yang masih ada dan kemudiaan diperhitungkan harga

pokoknya. Dalam metode ini mutasi persediaan barang tidak diikuti dalam

buku-buku, setiap pembelian barang dicatat dalam rekening pembelian.

Karena tidak ada catatan mutasi persediaan barang maka harga pokok

penjualan juga tidak dapat diketahui sewaktu-waktu. Harga pokok penjualan

baru dapat dihitung apabila persediaan akhir sudah dihitung:

Perhitungan harga pokok penjualan dapat dilakukan dengan cara sebagai

berikut:

Persediaan barang awal Rp xxx

Pembelian (netto) xxx

--- (+)

Tersedia untuk dijual Rp xxx

Persediaan barang akhir xxx

--- (-)

Harga pokok penjualan Rp xxx

2. Metode Buku (Perpetual)

Dalam metode buku setiap jenis persediaan dibuatkan rekening

sendiri-sendiri yang merupakan buku pembantu persediaan. Rincian dalam

buku pembantu bisa diawasi dari rekening kontrol persediaan barang dalam

14

dari beberapa kolom yang dapat dipakai untuk mencatat pembelian,

penjualan dan saldo persediaan. Setiap perubahan dalam persediaan diikuti

dengan pencatatan dalam rekening persediaan sehingga jumlah persediaan

sewaktu-waktu dapat diketahui dengan melihat kolom saldo dalam rekening

persediaan. Masing-masing kolom dirinci lagi untuk kuantitas dan harga

perolehannya. Penggunaan metode buku dapat memudahkan penyusunan

neraca dan laporan rugi laba jangka pendek, karena tidak perlu lagi

mengadakan perhitungan fisik untuk mengetahui jumlah persediaan akhir.

Walaupun neraca dan laporan rugi laba dapat segera disusun tanpa

mengadakan perhitungan fisik atas barang, setidak-tidaknya setahun sekali

perlu diadakan pengecekan apakah jumlah barang dalam gudang sesuai

dengan jumlah dalam rekening persediaan. Pengecekan ini dilakukan dengan

cara membandingkan hasil perhitungan fisik dengan jumlah dalam rekening

persediaan. Bila terdapat selisih jumlah persediaan antara hasil perhitungan

fisik dengan saldo rekening persediaan, dapat dilakukan penelitian terhadap

sebab-sebab terjadinya perbedaan itu. Apakah selisih itu normal dalam arti

susut atau rusak, ataukah tidak normal, yaitu diselewengkan. Selisih yang

terjadi akan dicatat dalam rekening selisih persediaan dan rekening

lawannya adalah persediaan barang.

2.7.2. Metode Harga Pokok Persediaan

Dasar utama yang digunakan dalam akuntansi persediaan adalah harga

pokok (cost) yang dirumuskan sebagai harga yang dibayar atau yang

dipertimbangkan untuk memperoleh suatu aktiva. Dalam hubungannya dengan

15

atau tidak langsung yang berhubungan dengan perolehan, penyiapan dan

penempatan persediaan tersebut agar dapat dijual.

Metode penentuan harga pokok persediaan :

- Rata-rata Tertimbang (Weighted Average)

Dalam Metode ini barang-barang yang dipakai untuk produksi atau dijual akan

dibebani harga pokok rata-rata. Perhitungan harga pokok rata-rata dilakukan

dengan cara membagi jumlah harga perolehan dengan kuantitasnya.

2.8. Perhitungan Harga Pokok Produksi dengan Metode Full Costing

Dalam metode ini harga pokok produksi dihitung dengan menjumlah semua

unsur biaya produksi, baik produksi yang berperilaku tetap maupun yang

berperilaku variabel. Metode Full Costing atau sering pula disebut absorption atau

conventional costing adalah metode penentuan harga pokok produksi, yang

membebankan seluruh biaya produksi, baik yang berperilaku tetap maupun

variabel kepada produk. Harga pokok produksi menurut metode full costing

terdiri dari :

Biaya bahan baku Rp xx

Biaya tenaga kerja langsung Rp xx

Biaya overhead pabrik tetap Rp xx

Biaya overhead pabrik variabel Rp xx

---

Harga pokok produk Rp xx

---

Dalam metode full costing, biaya overhead pabrik, baik yang berperilaku

tetap maupun variabel, dibebankan kepada produk yang diproduksi atas dasar tarif

yang ditentukan di muka pada kapasitas normal atau atas dasar biaya overhead

pabrik sesungguhnya. Oleh karena itu, biaya overhead pabrik tetap akan melekat

16

yang belum laku dijual, dan baru dianggap sebagai biaya (unsur harga pokok

penjualan) apabila produk jadi tersebut telah terjual. Karena biaya overhead

pabrik dibebankan kepada produk atas dasar tarif yang ditentukan di muka pada

kapasitas normal, maka jika dalam suatu periode biaya overhead pabrik

sesungguhnya berbeda dengan yang dibebankan tersebut, akan terjadi

pembebanan overhead lebih (overapplied factory overhead) atau pembebanan

biaya overhead kurang (underapplied factory overhead). Jika semua produk yang

diolah dalam periode tersebut belum laku dijual maka pembebanan biaya

overhead pabrik lebih atau kurang tersebut digunakan untuk mengurangi atau

menambah harga pokok produk yang masih dalam persediaan tersebut (baik

berupa persediaan produk dalam proses maupun produk jadi). Namun jika dalam

suatu periode akuntansi tidak terjadi pembebanan overhead lebih atau kurang,

maka biaya overhead pabrik tetap tidak mempunyai pengaruh terhadap

perhitungan rugi-laba sebelum produknya laku dijual.

2.9. Analisa Break Even

Break Even adalah suatu usaha yang tidak memperoleh laba dan tidak

menderita rugi. Dengan kata lain suatu usaha dikatakan break even jika jumlah

pendapatan sama dengan jumlah biaya, atau apabila laba kontribusi hanya dapat

digunakan untuk menutup biaya saja.

Analisa Break Even adalah suatu cara untuk mengetahui berapa volume penjualan

minimum agar supaya perusahaan tidak menderita rugi, tetapi juga belum

memperoleh laba (dengan kata lain labanya sama dengan nol).

Cara penentuan break even

17

Perhitungan Break Even dengan Pendekatan Teknik Persamaan

Laba adalah sama dengan hasil penjualan dikurangi dengan biaya, atau dapat

dinyatakan dalam persamaan sebagai berikut :

Keterangan :

y = laba

c = harga jual per satuan

x = jumlah produk yang dijual

b = biaya variabel per satuan

a = biaya tetap

Menurut definisi suatu perusahaan akan mencapai keadaan break even jika jumlah

pendapatan sama dengan jumlah biaya (laba=nol, y=0). Sehingga didapatkan

rumus perhitungan break even dalam satuan produk yang dijual adalah :

Break Even =

Rumus perhitungan break even dalam rupiah penjualan adalah :

Break Even =

Catatan : 1 - b/c disebut marginal income ratio atau contribution margin ratio,

yaitu hasil bagi laba kontribusi dengan hasil penjualan.

Break Even =

Biaya Tetap

Harga jual per satuan - Biaya variabel per satuan (Dlm sat.produk yg dijual)

(Dlm Rp penjualan)

Biaya Tetap

Harga jual per satuan Biaya variabel per satuan 1 -

(Dlm Rp penjualan)

Biaya Tetap

18

Atau

Break Even =

Perhitungan Break Even dengan Pendekatan Grafis

Perhitungan break even dapat dilakukan juga dengan menentukan titik pertemuan

antara garis pendapatan dengan garis biaya dalam suatu grafik. Titik pertemuan

antara garis pendapatan dengan garis biaya merupakan break even point. Untuk

dapat menentukan break even point, harus dibuat grafik dengan sumbu datar

menunjukkan volume penjualan, sedangkan sumbu tegak menunjukkan biaya dan

pendapatan.

Grafik

Gambar 2.1. Grafik Break Even (Dlm Rp penjualan)

Biaya Tetap

Hasil Penjualan Biaya variabel 1 -

Volume penjualan

Pen

Biaya Variabel

Biaya Tetap

Daerah Laba

Daerah Rugi

19

2.10. Margin of Safety (Margin Pengaman)

Apabila hasil penjualan pada tingkat break even dihubungkan dengan

penjualan yang dibudgetkan atau pada tingkat penjualan tertentu, maka akan

diperoleh informasi tentang seberapa jauh volume penjualan boleh turun sehingga

perusahaan perusahaan tidak merugi. Hubungan atau selisih antara penjualan yang

dibudget atau tingkat penjualan tertentu dengan penjualan pada tingkat break even

merupakan margin of safety (margin pengaman).

Informasi tentang margin of safety ini dapat dinyatakan dalam ratio (prosentase)

antara penjualan menurut budget dengan volumer penjualan pada tingkat break

even, atau dalam prosentase (ratio) dari selisih antara penjualan yang dibudgetkan

dan penjualan pada tingkat break even dengan penjualan yang dibudgetkan itu

sendiri, atau dengan rumus :

1.

2.

2.11. Analisa dan Perancangan Sistem

Sebelum menyelesaikan suatu permasalahan yang telah di rumuskan

dalam rumusan permasalahan maka terlebih dahulu dilakukan suatu analisis

terhadap permasalahan tersebut, dicari bagaimana cara solusi pemecahannya dan

dibuatlah suatu perancangan sistem yang nantinya dapat membantu dalam proses

untuk penyelesaian masalah yang di hadapi. Penjualan per Budget

Penjualan per Break even %

Penjualan per Budget

20

2.11.1. Data flow diagram

Data flow diagram atau yang untuk selanjutnya di sebut DFD, adalah

sebuah alat dokumentasi grafis yang menggunakan beberapa simbol untuk

menggambarkan bagaimana data mengalir melalui proses-proses yang terhubung.

Untuk memahami suatu DFD maka akan di jelaskan sebagai berikut:

1. External Entity atau Boundary

Notasi / Simbol :

Gambar 2.2. External Entity

Simbol ini menunjukan kesatuan di lingkungan luar sistem yang dapat berupa

orang, organisasi, atau sistem lain yang berada di lingkungan luarnya yang

akan memberikan pengaruh berupa input atau menerima output dari sistem

2. Data Flow / Aliran Data

Notasi / Simbol :

Gambar 2.3. Aliran Data

Aliran data yang masuk atau keluar dari sistem. Aliran data di gambarkan

dengan tanda panah dan garis yang di beri nama dari aliran data tersebut.

3. Process

Notasi / Simbol :

21

Dalam simbol tersebut akan di tuliskan proses yang akan di kerjakan oleh

sistem dari transformasi aliran data yang masuk menjadi aliran data yang

keluar. Suatu proses mempunyai satu atau lebih input data yang menghasilkan

satu atau lebih output data.

4. Data Store

Notasi / Simbol :

Gambar 2.5. Data Store

Data store merupakan simpanan dari data yang dapat berupa file atau database

di sistem komputer, arsip atau catatan manual, suatu agenda atau buku. Di

gunakan untuk menyimpan data sebelum dan sesudah proses lebih lanjut.

2.11.2. Entity relationship diagram

Entity relationship diagram yang untuk selanjutnya disebut ERD, adalah

suatu pemodelan file-file yang membentuk basis data. Pada model data rasional,

hubungan antara file di relasikan dengan kunci relasi yang merupakan kunci

utama tiap file. Relasi antar file di kategorikan menjadi tiga macam yaitu :

1. One to one (1 : 1) relationship

Hubungan antara file pertama dengan file kedua adalah satu berbanding satu.

2. One to many (1 : N) relationship

Hubungan antara file pertama dengan file kedua adalah satu berbanding banyak

22

3. Many to many (M : N) relationship

Hubungan antara file pertama dengan file kedua adalah banyak berbanding

banyak.

Struktur logika secara keseluruhan dari sebuah basis data / database

dapat di nyatakan secara grafis yang terdiri dari komponen-komponen sebagai

berikut:

1. Persegi panjang yang melambangkan himpunan entity

Gambar 2.6. Himpunan Entity

2. Elips yang melambangkan atribut atau field atau column.

Gambar 2.7. Atribut

3. Belah ketupat yang menghubungkan atribut-atribut pada himpunan

entity-entity dan himpunan entity pada himpunan hubungan.

Gambar 2.8. Hubungan Atribut

4. Garis yang menghubungkan atribut-atribut pada himpunan entity dan

23

Gambar 2.9. Garis Hubung

2.11.3. Database

Basis data merupakan tempat penyimpanan informasi kedalam komputer

yang berupa tabel-tabel yang saling berhubungan antar satu dengan yang lainnya.

Di setiap tabel, terdapat fields-fields untuk menentukan tipe data seperti string,

date/time, character, numeric, boolean dan panjang dari masing-masing field.

Didalam database terdapat istilah record yaitu merupakan kelompok dari

beberapa field yang ada pada table atau file.

Basis data atau kumpulan file yang mempunyai kaitan satu dengan yang

lainnya sehingga membentuk satu bangunan data dan membentuk suatu informasi

dalam batasan tertentu. Untuk menunjukkan hubungan antara file yang satu

dengan file yang lain maka digunakan kunci dari tiap file yang ada.

2.11.4. Structured query language

Structured Query Language atau SQL adalah kumpulan perintah yang

telah menjadi standar untuk melakukan manipulasi terhadap suatu database yang

digunakan bersama aplikasi-aplikasi pemrograman seperti Delphi, Visual Basic,

dan lain-lain. SQL bukan bahasa yang dapat beroperasi sendiri melainkan bagian

24

2.11.5. Power Designer 6.0

a. Power Designer Process Analyst 6.0

Process Analyst adalah merupakan suatu perangkat lunak dari Power

Designer yang digunakan untuk merepresentasikan proses-proses yang terjadi

dalam sistem informasi dan juga menunjukkan relasi antar entity-entity dengan

proses selama sistem berjalan.

b. Power Designer Data Architect 6.0

Data Architect adalah merupakan suatu perangkat lunak dari Power

Designer yang digunakan untuk merepresentasikan relasi-relasi antar database

dalam sistem informasi yang dibuat. Data Architect memiliki desain database

yang baik dan juga memberikan keuntungan dengan pendekatan desain dua level

25 BAB III

METODE PENELITIAN

3.1. Analisa Sistem

Sistem pengolahan data persediaan dan keuangan pada PT. Holland masih dilakukan manual sehingga banyak terjadi pemborosan dan kebocoran pada bagian persediaan, sedangkan pada bagian keuangan kesulitan untuk mengontrol sistem keuangan serta pembuatan laporan-laporan keuangan. Sistem persediaan terkomputerisasi nantinya melakukan perekaman data persediaan meliputi pembelian, penjualan, keluar dan retur bahan sehingga diharapkan dapat membantu bagian persediaan dengan mengontrol persediaan barang yang ada di gudang dengan menggunakan laporan-laporan stok yang dihasilkan oleh sistem komputerisasi. Transaksi-transaksi yang terlibat pada persediaan dan yang

berpengaruh dengan kas dan bank akan diproses ke general ledger. Proses

General Ledger akan menghasilkan output berupa laporan-laporan keuangan yang

berguna untuk mengontrol keadaan keuangan perusahaan.

3.2. Perancangan Sistem

26

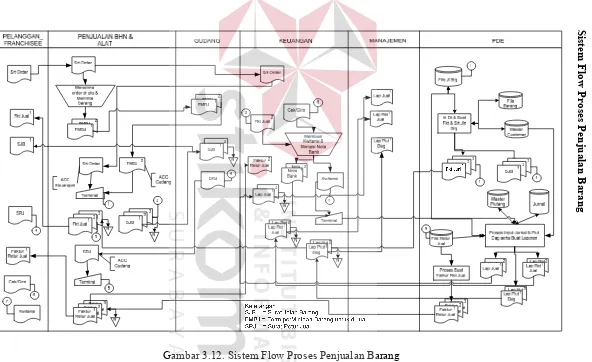

3.2.1. Sistem flow

Diagram alir atau sistem flow merupakan bagan alir dari program / sistem yang digunakan untuk memperjelas arus dari data atau dokumen. Diagram alir tersebut terdiri atas Dokumen Flow dan Sistem Flow.

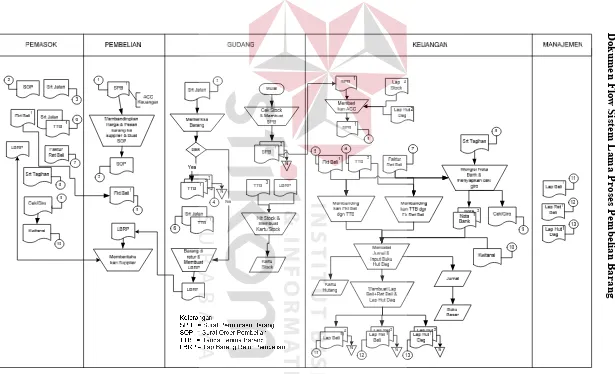

27

D

okume

n

Fl

ow

Sis

te

m

Lama

Pr

ose

s P

em

be

lia

n Ba

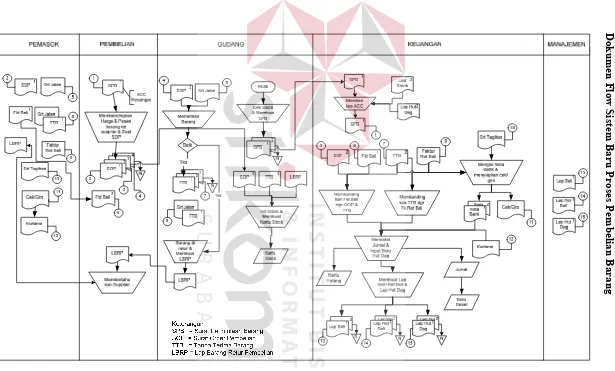

ra

ng

28

D

okume

n

Fl

ow

Sis

te

m

Lama

Pr

ose

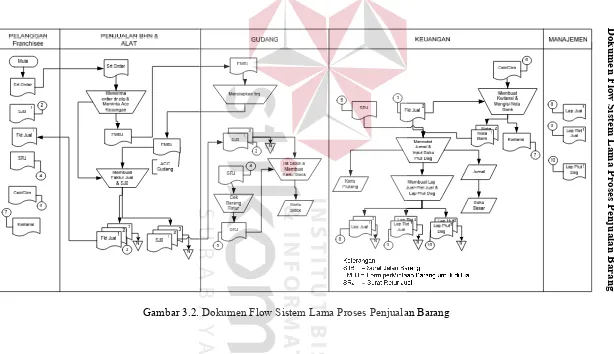

s Pe

njua

lan

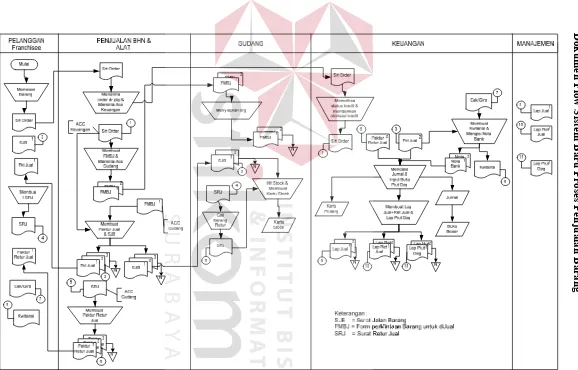

Ba

ra

ng

29

30

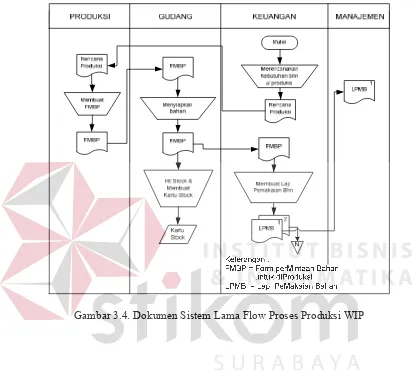

Dokumen Flow Sistem Lama Proses Produksi WIP

31

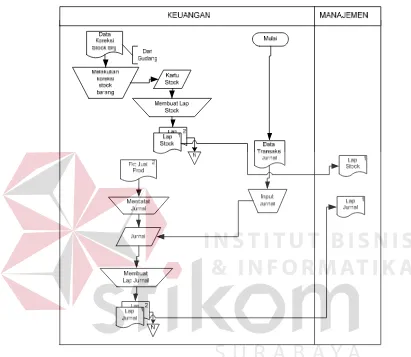

Dokumen Flow Sistem Lama Proses Pembuatan Lap. Stok, Lap. Rugi Laba dan Lap. Neraca

32

33

D

okume

n

Fl

ow

Sis

tem

Bar

u Pr

ose

s Pe

mbe

lia

n B

ar

ang

34

Do

ku

m

en

Fl

ow

S

iste

m

Ba

ru

P

ro

ses

Pe

njualan

Bar

ang

35

36

Dok

umen

F

low

S

ist

em Bar

u P

ro

ses P

rod

uk

si WIP

37

Dokumen Flow Sistem Baru Proses Pembuatan Lap. Stok, Lap. Rugi Laba dan Lap. Neraca

38

39

Siste

m Fl

ow

Pr

ose

s P

embe

lia

n Ba

ra

ng

40

Sistem

Fl

ow

Pr

oses P

en

ju

ala

n Ba

ra

ng

41

KELUAR & RETUR BHN &

JUAL PRODUK OUTLET MANAJEMEN

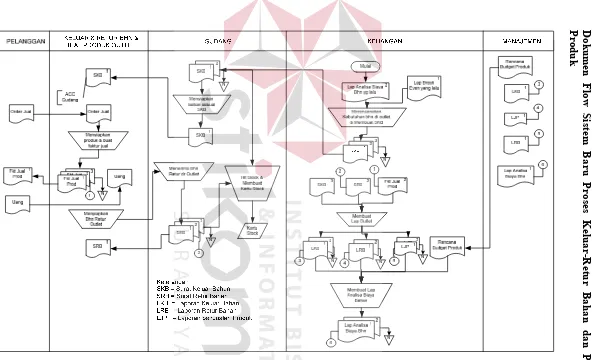

Menyiapkan Bhn Retur Outlet

Menerima Bhn Retur dr Outlet SRB 1 Fkt Jual Prod

PDE

Proses Hit Stock & Buat Lap

Terminal Even yang lalu

1 Lap Analisa Biaya

Bhn yg lalu 2

Keterangan :

SKB = Surat Keluar Bahan SRB = Surat Retur Bahan LKB = Laporan Keluar Bahan LRB = Laporan Retur Bahan LJP = Laporan penJualan Produk

42

Proses Hit Stock & Buat SPMB serta Buat LPMB

Terminal Even yang lalu

1 Lap Analisa Biaya

Bhn yg lalu 2

LPMB2 LPMB1

N

Keterangan :

SPMB = Surat PeMakaian Bahan

FMBP = Form perMintaan Bahan untuk diProduksi LPMB = Lap. PeMakaian Bahan

43

Sistem

F

low

Pr

oses P

em

bu

at

an

L

ap

. S

tok

, Lap

. Ru

gi

Lab

a

da

n La

p. Nera

ca

Gambar 3.15. Sistem Flow Proses Pembuatan Lap. Stok, Lap. Rugi Laba

44

3.2.2. Data Flow Diagram (DFD).

Data flow diagram adalah suatu diagram yang digunakan untuk menggambarkan arus data suatu sistem. Data flow diagram diawali dengan pembuatan context diagram untuk memberikan gambaran sistem secara keseluruhan, setelah itu diturunkan hingga menjadi sub-sub yang lebih kecil dan lebih terperinci. Untuk proses-proses didalamnya, akan tampak jelas dan lebih rinci dilevel-level berikutnya, yaitu:

Context Diagram.

Context diagram merupakan gambaran menyeluruh dari Data Flow

45

Data Koreksi Stock Brg Lap Break Even

Kwitansi Jual

Srt Tagihan Data Transaksi Jurnal

Lap Analisa By Bhn yg lama unt Outlet Lap Analisa By Bhn yg lama unt Produksi

Lap Stock Kwitansi Beli

SPB

SOP Srt Jalan & TTB

Lap Retur Beli Lap Beli Lap Hut Dag

Status Stock dan Keuangan Srt Jalan & Brg

LPMB SPMB

LJP

LRB LKB

Byr Tagih Jl Brg

Status plg_franchisee SRB

SKB

Lap Piut Dag Lap Retur Jual Lap Jual Lap Jurnal

SJB & Brg Srt Order

Faktur Jl Prod

Faktur Ret Beli LBRP

FMBP SOP

Lap Nrc

SRJ

Faktur Ret Jual

Lap R_L

Status brg di gudang Faktur Beli

Byr Tagihan Beli

Faktur Jl Brg

Byr oleh plg

Order Jual

Lap Hpp Lap Break Even Pelanggan

46

- Pelanggan : Entity yang membeli produk ke perusahaan.

- Produksi : Entity yang melakukan produksi dari bahan mentah menjadi

bahan WIP.

- Outlet : Entity yang menangani penjualan produk ke pelanggan.

- Pelanggan_Franchisee : Entity yang membeli barang ke perusahaan.

- Keuangan : Entity yang menangani masalah inventory dan keuangan

di dalam perusahaan

- Gudang : Entity yang menangani keluar masuk barang secara fisik

di dalam perusahaan.

- Manajemen : Entity yang menerima laporan-laporan yang dihasilkan dari

entity keuangan.

3.2.3. HIPO / Bagan Berjenjang.

48

Lap Break Even yang lama Lap Break Even yang lama

[Lap Break Even]

[Lap Break Even] Inf Dt Break Even

Dt Break Even Inf Dt Perkiraan

Lap R_L

Inf Dt Brg Inf Dt Perkiraan

Inf Dt Posting Dt Jurnal

Inf Dt Posting Inf Dt Perkiraan Dt Jurnal

[Kwitansi Jual]

[Srt Tagihan]

[Data Transaksi Jurnal]

[Lap Analisa By Bhn yg lama unt Produksi] [Lap Analisa By Bhn yg lama unt Outlet]

[Lap R_L]

[Lap Jurnal] Dt Jurnal [Lap Hpp] [Lap Nrc]

Inf DT Posting

[Lap Stock]

Inf Dt Perkiraan Inf Dt Posting

Dt Jurnal

Inf Dt Posting

Inf Dt Perkiraan

Inf Dt Jurnal

Inf Dt PerkiraanDt Jurnal [Kwitansi Beli]

[Byr Tagihan Beli]

Srt Jalan & Brg tdk cocok

Srt Jalan & Brg tdk cocok [SPB] [SOP]

[Srt Jalan & TTB]

Inf Hutang Dag Inf Dt Pemasok Inf Dt Brg

[Faktur Ret Beli] [Faktur Beli]

[SOP] [Srt Jalan & Brg]

[Status Stock dan Keuangan]

[Lap Beli] [Lap Retur Beli]

[Lap Hut Dag]

[LBRP]

[Byr oleh plg] [Order Jual]

[LRB] [LKB]

[LJP]

[Faktur Jl Prod] Inf Dt Piutang

Inf Dt Plg [Status plg_franchisee]

[Lap Piut Dag] [Lap Jual]

[Lap Retur Jual]

[Status brg di gudang] [SRJ] [SJB & Brg]

[Faktur Ret Jual] [Faktur Jl Brg]

[Srt Order]

Lap Analisa By Bhn

[Byr Tagih Jl Brg]

Pelanggan

2 Plg_Franchisee

5 Piutang Dag 1 Barang

Produksi 2

Produksi Bahan WIP

12 Hutang Dag Manajemen 3

Keluar & Retur Bhn & Jual

Produk +

17 PerkiraanMst

18 Jurnal

18 Jurnal 17 PerkiraanMst 6

General Ledger

+

19 Mst Posting

19 Mst Posting 5

Laporan Stock Barang

17 PerkiraanMst 19 Mst Posting 18 Jurnal

7 Laporan Break

Even

+

20 Break Even Keuangan 8

Koreksi Stock Barang Rusak

+

21 Koreksi

49

Pada Proses Sistem Informasi Akuntansi pada PT. Holland terdapat beberapa proses yaitu Proses Pembelian, Proses Produksi Bahan WIP, Proses Keluar & Retur Bhn & Jual Produk, Proses Penjualan, Proses Laporan Stock Barang, Proses General Ledger, Proses Laporan Break Even dan Koreksi Stock Barang Rusak.

DFD Level 2 Proses Pembelian

[Srt Tagihan]

Inf Dt Hut Dag Inf Ret Beli

Inf Dt Ret Beli

Inf Dt Pemasok

Inf Dt Posting [Inf Dt Posting]

Dt Hut Dag Dt Jurnal

Inf Dt Perkiraan

[Lap Beli] [Lap Retur Beli]

[Lap Hut Dag] Dt Brg

Inf Dt Ret Beli

Inf Dt Beli

Dt Hut Dag Status Hut Dag [Dt Jurnal] [Inf Dt Perkiraan]

[Kwitansi Beli]

[Srt Jalan & Brg tdk cocok] [Srt Jalan & Brg tdk cocok]

Dt Ord Beli Brg [SOP] [SPB]

[Srt Jalan & TTB]

[Inf Hutang Dag]

Dt Retur Beli Brg

Inf Dt Brg Inf Dt Pemasok [Inf Dt Pemasok]

[Inf Dt Brg] [Status Stock dan Keuangan]

Dt Beli Brg

[Faktur Ret Beli] [LBRP] [SOP]

[Byr Tagihan Beli] [Srt Jalan & Brg]

[Faktur Beli] Transaksi Retur

Pembelian +

12 Hutang Dag

13 Beli Brg

14 Retur Beli Brg

Gudang

15 Beli BrgOrder

18 Jurnal

17 PerkiraanMst

12 Hutang Dag

1.3 Update Stock Brg Beli

& Ret Beli dan Mencatat ke Jurnal &

Hut Dag +

19 PostingMst

11 Pemasok

13 Beli Brg

Pemasok

1.1 Transaksi Pembelian +

Gambar 3.19. DFD Level 2 Proses Pembelian

50

DFD Level 3 Proses Transaksi Pembelian

[Inf Hutang Dag]

[Dt Beli Brg]

[Inf Dt Pemasok]

[Dt Ord Beli Brg]

[Faktur Beli] [Srt Jalan & TTB]

[SOP]

[Srt Jalan & Brg]

[SOP] [Status Stock dan Keuangan]

Data Beli Brg [SPB]

13 Beli Brg Gudang

Gambar 3.20. DFD Level 3 Proses Transaksi Pembelian

51

DFD Level 3 Proses Retur Pembelian

[LBRP]

[Srt Jalan & Brg tdk cocok]

[Faktur Ret Beli]

[Dt Retur Beli Brg]

[Inf Dt Brg] [Inf Dt Pemasok] [Srt Jalan & Brg tdk cocok]

Pemasok

11 Pemasok

1 Barang

14 Beli BrgRetur Gudang

1.2.1 Membuat LBRP

dan Mengirim Barang

1.2.2 Input Retur

Pembelian

Gambar 3.21. DFD Level 3 Proses Retur Pembelian

52

DFD Level 3 Proses Update Stock Brg Beli & Ret Beli dan Mencatat ke Jurnal & Hut Dag

Inf Dt Beli

Inf Dt Ret Beli

[Inf Dt Posting]

[Dt Hut Dag] [Dt Jurnal]

[Inf Dt Perkiraan]

[Dt Brg]

[Inf Dt Ret Beli] [Inf Dt Beli]

13 Beli Brg 14 Retur Beli Brg

1 Barang

17 Mst Perkiraan

18 Jurnal 12 Hutang Dag

19 Mst Posting 1.3.1

Update Stock Brg Beli & Ret

Beli

1.3.2

Mencatat ke Jurnal & Hut Dag

Gambar 3.22. DFD Level 3 Proses Update Stock Brg Beli & Ret Beli dan Mencatat ke Jurnal & Hut Dag

53

DFD Level 3 Proses Pengeluaran Kas

[Srt Tagihan]

[Byr Tagihan Beli]

[Inf Dt Pemasok] [Inf Dt Posting]

[Dt Hut Dag] Data Transaksi Jurnal

[Dt Jurnal]

[Inf Dt Perkiraan] [Kwitansi Beli]

[Status Hut Dag] Pemasok Pengeluaran Kas

ke Jurnal

19 PostingMst

11 Pemasok

Gambar 3.23. DFD Level 3 Proses Pengeluaran Kas

54

DFD Level 3 Proses Lap Beli & Ret Beli dan Lap Hut Dag

[Lap Hut Dag] [Lap Retur Beli]

[Lap Beli]

[Inf Dt Hut Dag] [Inf Dt Ret Beli]

[Inf Ret Beli]

Manajemen 14 Beli BrgRetur

13 Beli Brg

12 Hutang Dag

1.5.2

Laporan Retur Pembelian

Gambar 3.24. DFD Level 3 Proses Lap Beli & Ret Beli dan Lap Hut Dag Proses ini untuk membuat laporan pembelian, laporan retur pembelian dan laporan hutang dagang.

DFD Level 4 Proses Pembayaran Hutang Dagang

[Data Transaksi Jurnal] Data Cek atau Giro

[Kwitansi Beli]

Status Hut Dag

[Byr Tagihan Beli]

[Status Hut Dag]

[Srt Tagihan] 12 Hutang Dag

Catat Transaksi Pengeluaran K Pemasok

1.4.1.1

Verifikasi Status Hutang Dagang

1.4.1.2

Menyiapkan Cek atau Giro

1.4.1.3 Mengisi Nota

Bank

Gambar 3.25. DFD Level 4 Proses Pembayaran Hutang Dagang

55

DFD Level 2 Proses Produksi Bahan WIP

[Lap Break Even yang lama]

[Dt Jurnal] [Inf Dt Posting]

[Inf Dt Perkiraan] [Lap Analisa By Bhn yg lama unt Produksi]

Inf Dt Produksi

[LPMB] Inf Dt Bhn Produksi

[Dt Brg] Kebutuhan bhn unt produksi

SPMB 10 Produksi

2.4 Update Stock

Bhn dan Mencatat ke

Jurnal + 17 PerkiraanMst 19 PostingMst

Gambar 3.26. DFD Level 2 Proses Produksi Bahan WIP

Proses Produksi Bahan WIP dimulai dari merencanakan kebutuhan bahan untuk produksi oleh bagian keuangan dengan dasar melihat laporan analisa biaya bahan yang lama. Kemudian proses membuat FMBP (Form perMintaan Bahan untuk diProduksi ) yang diberikan ke bagian gudang. Bagian gudang akan menerbitkan SPMB ( Surat PeMakaian Bahan ) sebagai bukti telah mengeluarkan bahan dari gudang untuk produksi bahan WIP. Setelah proses produksi selesai,

56

DFD Level 3 Proses Update Stock Bhn dan Mencatat ke Jurnal Produksi Bahan WIP

[Dt Jurnal] [Inf Dt Posting] [Inf Dt Perkiraan] Inf Dt Bhn Produksi

[Inf Dt Bhn Produksi] [Dt Brg] 1 Barang

10 Produksi

17 PerkiraanMst

19 PostingMst 18 Jurnal

2.4.1 Update Stock

Bhn

2.4.2 Mencatat ke

Jurnal

Gambar 3.27. DFD Level 3 Proses Update Stock Bhn dan Mencatat ke Jurnal

Proses Update Stock Bhn dan Mencatat ke Jurnal untuk meng-update

bahan mentah dan bahan WIP ke data store barang kemudian menyimpan

57

DFD Level 2 Proses Keluar & Retur Bhn & Jual Produk

[Lap Break Even yang lama]

[Inf Dt Posting] [Dt Jurnal] [Inf Dt Perkiraan]

Dt Brg

Inf Dt Klr Bhn Inf Dt Retur Bhn

Inf Dt Produk Inf Dt Brg

Inf Dt Budget Dt Budget

Inf Dt Retur Bhn

Inf Dt Jual Produk [LKB] [LJP] [LRB]

Inf Dt Produk

Inf Dt Retur Bhn

Inf Dt Jual Produk Inf Dt Klr Bhn

Dt Jual Produk Dt Retur BhnInf Dt Retur Bhn

Dt Klr Bhn

[Byr oleh plg] [Faktur Jl Prod]

[Order Jual] [SKB]

Inf Dt Klr Bhn

[Lap Analisa By Bhn] [Lap Analisa By Bhn yg lama unt Outlet]

Pelanggan Membuat Srt

Ret Bhn

3.5 Membuat Laporan Outlet 1 Barang

6 Keluar Bahan

7 Jual Produk 8 Retur Bahan

9 Produk

16 Budget Produk 1 Barang

Update Stock Bhn Keluar & Retur dan Mencatat ke Jurnal

+

Keuangan

3.1 Merencanakan Kebutuhan bhn di outlet & Membuat Srt

Klr Bhn

18 Jurnal 19 PostingMst 17 PerkiraanMst

Gambar 3.28. DFD Level 2 Proses Keluar & Retur Bhn & Jual Produk

58

DFD Level 3 Proses Penjualan Produk

Inf Order Jual [Byr oleh plg]

[Faktur Jl Prod]

[Inf Dt Produk]

[Dt Jual Produk]

[Order Jual] Pelanggan

7 ProdukJual

9 Produk

3.2.1 Proses Order

Jual dan penyiapan

produk

3.2.2 Membuat Faktur Jual

Produk

Gambar 3.29. DFD Level 3 Proses Penjualan Produk

59

DFD Level 3 Proses Update Stock Bhn Keluar & Retur dan Mencatat ke Jurnal

Inf Dt Retur Bhn Inf Dt Klr Bhn

[Inf Dt Posting]

[Dt Jurnal]

[Inf Dt Perkiraan] [Dt Brg]

[Inf Dt Klr Bhn]

[Inf Dt Retur Bhn] 8

Retur Bahan 6 Keluar Bahan

1 Barang

17 PerkiraanMst 18 Jurnal

19 Mst

Posting 3.4.1

Update Stock Bhn Keluar &

Retur

3.4.2 Mencatat ke

Jurnal

Gambar 3.30. DFD Level 3 Proses Update Stock Bhn Keluar & Retur dan Mencatat ke Jurnal

Proses Update Stock Bhn Keluar & Retur dan Mencatat ke Jurnal untuk

meng-update hasil selisih bahan keluar dikurangi bahan retur ke data store barang

60

DFD Level 3 Proses Analisa Biaya Bahan

[Lap Analisa By Bhn] Data Budget

[Inf Dt Retur Bhn] [Inf Dt Jual Produk] [Inf Dt Klr Bhn]

[Inf Dt Budget] [Dt Budget] [Inf Dt Produk]

[Inf Dt Brg]

6 Keluar Bahan

7 Jual Produk

8 Retur Bahan

16 Budget Produk 3.6.1 Laporan Analisa

Biaya Bahan

Manajemen

Gambar 3.31. DFD Level 3 Proses Analisa Biaya Bahan

61

DFD Level 2 Proses Penjualan

[Kwitansi Jual]

Dt Brg Inf Dt Ret Jual Brg

Inf Dt Jual Brg

Dt Piut Dag [Dt Jurnal]

[Inf Dt Posting] [Inf Dt Perkiraan] Inf Dt Posting

Dt Jurnal

Inf Dt Perkiraan

Status Piut Dag

Inf Dt Piut Dag Inf Dt Jual Brg

[Inf Dt Piutang] Status SRJ

Inf Dt Jual Brg Inf Dt Ret Jual Brg Dt Ret Jual Brg

Dt Jual Brg Inf Dt Brg

Inf Dt Plg

[Inf Dt Plg]

[Status plg_franchisee] [Status brg di gudang]

[Lap Retur Jual] [Lap Jual] [Lap Piut Dag] [SRJ]

[Faktur Ret Jual]

[SJB & Brg] [Faktur Jl Brg]

[Srt Order] [Byr Tagih Jl Brg]

Gudang

Membuat Lap Jual & Ret Jual serta Lap Piut Dag +

Keuangan 2 Plg_Franchisee 1 Barang

3 Jual Brg 4 Retur Jual Brg

5 Piutang Dag

17 PerkiraanMst

18 Jurnal

19 PostingMst

4.3 Update Stock Brg Jual &

Ret Jual dan Mencatat ke Jurnal & Piut Dag

+

1 Barang

Gambar 3.32. DFD Level 2 Proses Penjualan

62

DFD Level 3 Proses Transaksi Penjualan

Inf Dt Brg

[Srt Order]

FMBJ Acc Inf Dt Brg

[SJB & Brg]

SJB & Brg

Order Jual & FMBJ

[Status brg di gudang] Order Jual di Acc Inf Dt Plg [Inf Dt Piutang]

[Status plg_franchisee] [Inf Dt Plg]

[Dt Jual Brg] [Faktur Jl Brg]

Pelanggan_ Franchisee

Gudang

Keuangan 2 Plg_Franchisee

3 Jual Brg 4.1.3

Membuat Faktur Jl Brg & SJB

5 Piutang Dag

4.1.1 Memeriksa status

kredit & memberikan otorisasi kredit

4.1.2 Membuat FMBJ

serta Acc ke

Gambar 3.33. DFD Level 3 Proses Transaksi Penjualan

63

DFD Level 3 Proses Transaksi Retur Penjualan

[Inf Dt Jual Brg]

[Faktur Ret Jual]

[Inf Dt Brg] [Dt Ret Jual Brg]

[Inf Dt Plg] SRJ Acc

SRJ Acc [Status SRJ] [SRJ]

Pelanggan _Franchisee

2 Plg_Franchisee

1 Barang

4 Jual BrgRetur

Gudang 4.2.1

Verifikasi SRJ

4.2.2

Membuat Faktur Retur Jl Brg 3 Jual Brg

Gambar 3.34. DFD Level 3 Proses Transaksi Retur Penjualan

64

DFD Level 3 Proses Update Stock Brg Jual & Ret Jual dan Mencatat ke Jurnal & Piut Dag

[Dt Brg]

Inf Dt Ret Jual Brg Inf Dt Jual Brg

[Inf Dt Jual Brg]

[Inf Dt Ret Jual Brg]

[Dt Piut Dag]

[Dt Jurnal] [Inf Dt Posting]

[Inf Dt Perkiraan] 17 PerkiraanMst

19 Mst Posting 18 Jurnal

5 Piutang Dag

3 Jual Brg 4 Retur Jual

Brg 4.3.1

Update Stock Brg Jual & Ret

Jual

4.3.2 Mencatat ke Jurnal & Piut

Dag 1 Barang

Gambar 3.35. DFD Level 3 Proses Update Stock Brg Jual & Ret Jual dan Catat ke Jurnal & Piut Dag

Proses Update Stock Brg Jual & Ret Jual digunakan untuk menghitung jumlah barang yang keluar pada proses penjualan dan menghitung jumlah barang

yang masuk pada proses retur penjualan dan kemudian diupdate ke data store

65

DFD Level 3 Proses Penerimaan Kas

Data Transaksi Jurnal [Kwitansi Jual]

[Inf Dt Posting]

[Dt Jurnal] [Inf Dt Perkiraan]

Dt Piutang [Status Piut Dag] [Byr Tagih Jl Brg]

Pelanggan _Franchisee

5 Piutang Dag

17 Mst Perkiraan 18 Jurnal

4.4.1

Penerimaan Pembayaran Tagihan Penjualan Brg+

4.4.2 Mencatat Transaksi Penerimaan Kas

ke Jurnal

19 Mst Posting

Gambar 3.36. DFD Level 3 Proses Penerimaan Kas

66

DFD Level 4 Proses Penerimaan Pembayaran Tagihan Penjualan Brg

[Data Transaksi Jurnal] Data Penerimaan Cek atau Giro

[Kwitansi Jual] [Byr Tagih Jl Brg]

[Status Piut Dag]

Pelanggan _Franchisee 5 Piutang Dag

4.4.1.1 Menerima Cek at

Giro dan Verifikasi Status

Piut Dag

4.4.1.2 Membuat Kwitansi Jual dan

Mengisi Nota Bank

.

Gambar 3.37. DFD Level 4 Proses PenerimaanPembayaran Tagihan

Penjualan Brg

Pada Proses Penerimaan Pembayaran Tagihan Penjualan Brg dimulai

67

DFD Level 3 Proses Membuat Lap Jual & Ret Jual serta Lap Piut Dag

[Lap Piut Dag] [Lap Retur Jual]

[Lap Jual] [Inf Dt Jual Brg]

[Inf Dt Ret Jual Brg]

[Inf Dt Piut Dag]

Manajemen 4 Retur Jual Brg

3 Jual Brg

5 Piutang Dag

4.5.1 Laporan Penjualan

Barang

4.5.2 Laporan Retur

Penjualan Barang

4.5.3 Laporan Piutang Dagang

Gambar 3.38. DFD Level 3 Proses Membuat Lap Jual & Ret Jual serta Lap Piut Dag

68

DFD Level 2 Proses General Ledger

[Lap R_L] [Data Transaksi Jurnal]

Inf Dt Jurnal

[Lap Jurnal]

Inf Dt Perkiraan

Inf DT Posting

[Dt Jurnal]

Data Jurnal

Hasil dari Hitung Saldo

[Lap Hpp] [Lap R_L] [Lap Nrc]

[Inf Dt Jurnal] [Inf DT Posting]

[Inf Dt Perkiraan]

18 Jurnal

17 PerkiraanMst

19 PostingMst

Manajemen 6.1

Input Jurnal Transaksi

6.2 Hitung Ulang

Saldo

6.3 Membuat Laporan General

Ledger Keuangan

Gambar 3.39. DFD Level 2 Proses General Ledger

69

DFD Level 2 Proses Laporan Break Even

[Lap Break Even]

[Lap Break Even] [Inf Dt Break Even] [Dt Break Even] Dt Break Even

[Inf Dt Perkiraan] [Lap R_L]

General Ledge

17 Mst Perkiraan

20 Break Even 7.1

Input Transaksi Break Even

7.2 Membuat Laporan Break

Even

Manajemen Keuangan

Gambar 3.40. DFD Level 2 Proses Laporan Break Even

Pada Proses Laporan Break Even dimulai dengan proses input

transaksi-transaksi Break Even, setelah itu kemudian proses dilanjutkan dengan membuat

laporan Break Even untuk kemudian laporan tersebut diberikan ke pihak

70

DFD Level 2 Proses Koreksi Stock Barang Rusak

[Data Koreksi Stock Brg]

Inf Dt Koreksi

[Dt Jurnal] [Inf Dt Brg]

[Dt Brg]

[Dt Koreksi]

1 Barang

21 Koreksi 8.1

Input Data Koreksi Stock

Barang

8.2

Update Stock Bhn Koreksi dan Mencatat ke

Jurnal

18 Jurnal Gudang

Gambar 3.41. DFD Level 2 Proses Koreksi Stock Barang Rusak

71

3.2.4. Entity Relationship Diagram (ER-Diagram).

Entity Relationship Diagram menggambarkan hubungan antara entitas dalam perancangan sebuah basis data. Gambar ER-Diagram dapat dilihat pada gambar berikut:

KDSUP

72

3.2.5. Physical Data Model / Database Diagram

Physical data model atau yang biasa disebut dengan database diagram menspesifikasikan detail implementasi yang bergantung kepada perangkat lunak yang mendefinisikan struktur penyimpanan secara fisik. Database diagram sistem informasi akuntansi pada PT. Holland dapat digambarkan sebagai berikut:

KDCABANG = KDCABANG

KDSUP = KDSUP

KDBHN = KDBHN

KDCABANG = KDCABANG

KDCABANG = KDCABANG NO_FAKTUR = NO_FAKTUR

KDCABANG = KDCABANG NOPERK = NOPERK

KDCABANG = KDCABANG

KDCABANG = KDCABANG NOBUKTI = TRANS KDCABANG = KDCABANG

PERKIRAAN = PERK

KDBHN = KDBHN

KDCABANG = KDCABANG

KDCABANG = KDCABANG NO_FAKTUR = NO_FAKTUR PEMAKAI = USERID

KDBHN = KDWIP

KDCABANG = KDCABANG NOPERK = NOPERK

KODE = KODE KDCABANG = KDCABANG KDSUP = KODE

KDCABANG = KDCABANG

KDCABANG = KDCABANG NO_FAKTUR = NO_FAKTUR

KDBHN = KDBHN KDBHN = KDBHN

KDCABANG = KDCABANG NO_FAKTUR = NO_FAKTUR

KDFG = KDBHN

KDCABANG = KDCABANG NO_FAKTUR = NO_FAKTUR KDBHN = KDBHN

KDCABANG = RBL_KDCABANG NO_FAKTUR = NO_FAKTUR

KDBHN = KDBHN

KDCABANG = KDCABANG NO_FAKTUR = NO_FAKTUR

KDBHN = KDBHN

KDCABANG = KDCABANG NO_FAKTUR = NO_FAKTUR KDBHN = KDBHN

KDCABANG = KDCABANG NO_FAKTUR = NO_FAKTUR

KDBHN = KDWIP

KDCABANG = KDCABANG NO_FAKTUR = NO_FAKTUR

KDFG = KDFG KDBHN = KDBHN

KDOUTLET = KDOUTLET KDOUTLET = KDOUTLET

KDOUTLET = KDOUTLET KDCABANG = KDCABANG

KDCABANG = KDCABANG

KDCABANG = KDCABANG KDCABANG = KDCABANG

KDCABANG = KDCABANG

KODE = KDCUST KDCABANG = KDCABANG

KODE = KDCUST KDCABANG = KDCABANG KDSUP = KDSUP KDCABANG = KDCABANG

KDJENIS = KDJENIS

KDSUP = KDSUP

SUPPLIER

USERLEVEL char(2) PMBDT

KDCABANG varchar(15)

73

3.2.6. Struktur database

Software yang digunakan dalam pengelolaan database dari aplikasi

sistem ini adalah SQL Server 7. Dan SQL Server ini sangat baik dalam keamanan

data, selain itu juga memiliki kompatibilitas dengan software yang digunakan

dalam membangun sistem ini. Adapun tabel-tabel dan struktur data base yang

digunakan dalam sistem ini adalah sebagai berikut:

1. Nama : USERS

Fungsi : Tabel untuk menyimpan data-data pemakai

Tabel 3.1 USERS

No Field Data Type Length Key Keterangan

1 USERID char 10 PK Kode Pemakai

2 USERPASSWORD Varchar 15 Password

3 USERNAME Varchar 30 Nama User

4 USERLEVEL char 2 Level User

2. Nama : AUTHOR

Fungsi : Tabel untuk menyimpan data-data otoritas menu user

Tabel 3.2 AUTHOR

No Field Data Type Length Key Keterangan

1 USERID char 10 PK User Id/Pemakai

2 MENUNAME Varchar 100 Menu Program

3 OTORITAS Int Otoritas Menu

3. Nama : CABANG

Fungsi : Tabel untuk menyimpan data-data master Cabang

Tabel 3.3 CABANG

No Field Data Type Length Key Keterangan

74

No Field Data Type Length Key Keterangan

2 NMCABANG Varchar 75 Nama Cabang

3 ALAMAT Varchar 50 Alamat

4 KOTA Varchar 30 Kota

5 TELEPON Varchar 15 Telepon

4. Nama : SUPPLIER

Fungsi : Tabel untuk menyimpan data-data master pemasok

Tabel 3.4 SUPPLIER

No Field Data Type Length Key Keterangan

1 KDSUP varchar 15 PK Kode Supplier

2 NMSUP varchar 75 Nama Supplier

3 ALAMAT varchar 50 Alamat

4 KOTA varchar 30 Kota

5 TELEPON varchar 15 Telepon

5. Nama : CUSTOMER

Fungsi : Tabel untuk menyimpan data-data master

pelanggan_franchisee

Tabel 3.5 CUSTOMER

No Field Data Type Length Key Keterangan

1 KODE varchar 15 PK Kode Customer

2 NAMA varchar 75 Nama Customer

3 ALAMAT varchar 50 Alamat

4 KOTA varchar 30 Kota

75

6. Nama : OUTLET

Fungsi : Tabel untuk menyimpan data-data master outlet

Tabel 3.6 OUTLET

No Field Data Type Length Key Keterangan

1 KDOUTLET varchar 15 PK Kode Outlet

2 NMOUTLET varchar 75 Nama Outlet

3 ALAMAT varchar 50 Alamat

4 KOTA varchar 30 Kota

5 TELEPON varchar 15 Telepon

7. Nama : BHN

Fungsi : Tabel untuk menyimpan data-data master bahan mentah

dan bahan WIP.

Tabel 3.7 BHN

No Field Data Type Length Key Keterangan

76

No Field Data Type Length Key Keterangan

18 HRG_BELI5 money 9 Harga Beli 5

Fungsi : Tabel untuk menyimpan data-data master jenis

Tabel 3.8 JENIS

No Field Data Type Length Key Keterangan

1 KDJENIS varchar 15 PK Kode Jenis

2 NMJENIS varchar 75 Nama Jenis

9. Nama : FG

Fungsi : Tabel untuk menyimpan data-data master produk jadi.

77

10. Nama : BGT

Fungsi : Tabel untuk menyimpan data-data master Budget Produk.

Tabel 3.10 BGT

No Field Data Type Length Key Keterangan

1 ID numeric 8 PK ID Tabel

Fungsi : Tabel untuk menyimpan data-data transaksi Order

Pembelian barang.

78

No Field Data Type Length Key Keterangan

12 HARI smallint Jumlah Hari untuk

Bayar Kredit

13 TGL_JATUH datetime Tanggal Jatuh

Tempo

14 NOTE varchar 50 Keterangan

12. Nama : OPLDT

Fungsi : Tabel untuk menyimpan data-data detail transaksi

pembelian barang.

Tabel 3.12. OPLDT

No Field Data Type Length Key Keterangan

1 KDCABANG varchar 15 PK,FK Kode Cabang

2 NO_FAKTUR varchar 40 PK Nomor Faktur

3 URUT int PK Nomor Urut Detail

4 KDBHN varchar 30 FK Kode Barang

5 SATUAN varchar 10 Satuan

6 NO_SATUAN smallint Nomor Satuan

7 ISI decimal 9,2 Isi

8 QUANTITY decimal 9,2 Kuantitas

9 QNTKECIL decimal 9,2 Kuantitas kecil

10 HARGA money Harga Barang

11 DISCPR1 decimal 9,2 Disc Persen

12 DISCRP1 decimal 9,2 Disc Rupiah

13 NETTO money 9 Netto

13. Nama : BL

Fungsi : Tabel untuk menyimpan data-data transaksi pembelian

79

Tabel 3.13. BL

No Field Data Type Length Key Keterangan

1 KDCABANG varchar 15 PK,FK Kode Cabang

2 NO_FAKTUR varchar 40 PK Nomor Faktur

3 TGL_FAKTUR datetime Tanggal Faktur

4 KDSUP varchar 15 FK Kode Supplier

Bayar Kredit

13 TGL_JATUH datetime Tanggal Jatuh

Tempo

14 NOTE varchar 50 Keterangan

14. Nama : BLDT

Fungsi : Tabel untuk menyimpan data-data detail transaksi

pembelian barang.

Tabel 3.14. BLDT

No Field Data Type Length Key Keterangan

1 KDCABANG varchar 15 PK,FK Kode Cabang

80

No Field Data Type Length Key Keterangan

9 QNTKECIL decimal 9,2 Kuantitas kecil

10 HARGA money Harga Barang

11 DISCPR1 decimal 9,2 Disc Persen

12 DISCRP1 decimal 9,2 Disc Rupiah

13 NETTO money 9 Netto

15. Nama : RBL

Fungsi : Tabel untuk menyimpan data-data transaksi retur

pembelian barang.

Tabel 3.15. RBL

No Field Data Type Length Key Keterangan

1 KDCABANG varchar 15 PK,FK Kode Cabang

2 NO_FAKTUR varchar 40 PK Nomor Faktur

3 TGL_FAKTUR datetime Tanggal Faktur

4 KDSUP varchar 15 FK Kode Supplier

5 DISCPR1 decimal 9,2 Disc Persen

6 DISCRP1 decimal 9,2 Disc Rupiah

7 UMUKA money 9 Uang Muka

8 BRUTTO money 9 Jumlah Brutto

9 NETTO money 9 Jumlah Netto

10 BAYAR varchar 2 Syarat Bayar

Tunai/Kredit

11 PPN varchar 2 Pajak

12 HARI smallint Jumlah Hari untuk

Bayar Kredit

13 TGL_JATUH datetime Tanggal Jatuh

Tempo

81

16. Nama : RBLDT

Fungsi : Tabel untuk menyimpan data-data detail transaksi retur

pembelian barang.

Tabel 3.16. RBLDT

No Field Data Type Length Key Keterangan

1 KDCABANG varchar 15 PK,FK Kode Cabang

2 NO_FAKTUR varchar 40 PK,FK Nomor Faktur

3 URUT int PK Nomor Urut Detail

4 KDBHN varchar 30 FK Kode Barang

5 SATUAN varchar 10 Satuan

6 NO_SATUAN smallint Nomor Satuan

7 ISI decimal 9,2 Isi

8 QUANTITY decimal 9,2 Kuantitas

9 QNTKECIL decimal 9,2 Kuantitas kecil

Fungsi : Tabel untuk menyimpan data-data transaksi penjualan

barang ke pelanggan_franchisee Tabel 3.17. JLU

No Field Data Type Length Key Keterangan

1 KDCABANG varchar 15 PK,FK Kode Cabang

2 NO_FAKTUR varchar 40 PK Nomor Faktur

3 TGL_FAKTUR datetime Tanggal Faktur

4 KDCUST varchar 15 FK Kode Customer

5 DISCPR1 decimal 9,2 Disc Persen

6 DISCRP1 decimal 9,2 Disc Rupiah

82

Bayar Kredit

13 TGL_JATUH datetime Tanggal Jatuh

Tempo

14 NOTE varchar 50 Keterangan

18. Nama : JLUDT

Fungsi : Tabel untuk menyimpan data-data detail transaksi

penjualan barang ke pelanggan_franchisee. Tabel 3.18. JLUDT

No Field Data Type Length Key Keterangan

1 KDCABANG varchar 15 PK,FK Kode Cabang

2 NO_FAKTUR varchar 40 PK,FK Nomor Faktur

3 URUT int PK Nomor Urut Detail

4 KDBHN varchar 30 FK Kode Barang

5 SATUAN varchar 10 Satuan

6 NO_SATUAN smallint Nomor Satuan

7 ISI decimal 9,2 Isi

8 QUANTITY decimal 9,2 Kuantitas

9 QNTKECIL decimal 9,2 Kuantitas kecil

10 HARGA money Harga Barang

11 DISCPR1 decimal 9,2 Disc Persen

12 DISCRP1 decimal 9,2 Disc Rupiah