SKRIPSI

PENERAPAN SANKSI PAJAK TERHADAP KETIDAKPATUHAN WAJIB PAJAK ORANG PRIBADI DALAM MEMENUHI KEWAJIBAN

PAJAK KENDARAAN BERMOTOR DI KABUPATEN SLEMAN

Disusun sebagai salah satu syarat untuk menyelesaikan Program S-I Pada Jurusan Ilmu Hukum

Oleh : David Febrianto

20120610173

FAKULTAS HUKUM

iv PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

PENERAPAN SANKSI PAJAK TERHADAP KETIDAKPATUHAN WAJIB PAJAK ORANG PRIBADI DALAM MEMENUHI KEWAJIBAN PAJAK KENDARAAN BERMOTOR DI KABUPATEN SLEMAN.

Adalah karya asli saya dan bukan plagiat baik secara utuh maupun sebagaian, serta belum pernah

diajukan Sebagai karya ilmiah pada suatu perguruan tinggi atau Lembaga manapun. Hal-hal

bukan karya asli saya dalam skripsi tersebut diberi tanda dan ditunjukan dalam daftar pustaka.

Demikian pernyataan ini saya buat dengan sesungguhnya dan saya Bersedia mempertanggung

jawabkan pernyataan ini.

Yogyakarta,………...,2016

Yang menyatakan:

v MOTTO

“Jadikanlah sabar dan sholat sebagai penolongmumu dan sesungguhnya yang demikian ini

sungguh berat kecuali bagi orang-orang yang

khusuk”

(Al-Baqarah : 45)

“sesungguhnya sesudah kesusahan itu pasti ada kemudahan”

(Q.S Alam Nasroh : 6)

“Kebanggaan kita yang terbesar adalah bukan tidak pernah gagal, tetapi bangkit kembali setiap kali kita jatuh”

vi PERSEMBAHAN

Syukur allhamdulillah aku ucapkan kepada Allah SWT atas hidayah-Nya,

Dan dengan segala kerendahan hati aku persembahkan karyaku ini

kepada …..

Kupersembahakan karya ini teruntuk :

Allah SWT, Atas segala limpahan karunia-Nya

Bapak/Ibu dan Kakak yang aku cintai

Terima kasih atas doa, kasih sayang, dukungan moril dan materil

yang tidak dapat ternilai

vii KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala anugerah dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul Penerapan Sanksi Pajak

Terhadap Ketidakpatuhan Wajib Pajak Orang Pribadi Dalam Memenuhi Kewajiban Pajak Kendaraan Bermotor Di Kabupaten Sleman

Penyusunan skripsi ini merupakan suatu bentuk pertanggungjawaban penulis sebagai mahasiswa guna memenuhi syarat-syarat untuk mencapai gelar sarjana jurusan Ilmu Hukum Fakultas Hukum Universitas Muhammadiyah Yogyakarta.

Keberhasilan ini tidak lepas dari semua pihak yang telah membantu penulis dengan

sepenuh hati. Oleh karena itu penulis ingin mengucapkan terima kasih kepada pihak-pihak yang telah memberikan bantuan serta dukungan moral. Ucapan terima kasih ini penulis sampaikan kepada:

1. Bapak Dr. Bambang Cipto, MA selaku Rektor Universitas Muhammadiyah Yogyakarta. 2. Bapak Dr. Trisno Raharjo,S.H.M.Hum selaku Dekan Fakultas Hukum Universitas

Muhammadiyah Yogyakarta

3. Bapak Sunarno,S.H.,M.Hum.,Ph.D selaku Dosen Pembimbing I yang telah memberikan bimbingan dan arahan sampai terselesaikan skripsi ini.

4. Bapak Bagus Sarnawa,S.H.M.Hum selaku Dosen Pembimbing II dan Dosen Hukum Pajak yang telah memberikan bimbingan dan arahan sampai terselesaikan skripsi ini. 5. Bapak Nasrullah,S.H.,S.Ag.,MCL selaku Dosen Ketua Penguji skripsi ini.

6. Seluruh Dosen dan staf pengajar Fakultas Hukum.

7. Seluruh staf akademika Universitas Muhammadiyah Yogyakarta

viii

9. Wanita kesayanganku yaitu, Silviana Indriyani yang telah banyak memberikan motivasi dan pengertiannya kepada saya, sehingga skripsi ini dapat terselesaikan.

10.Terima Kasih Buat Teman Perjuangan Aviara Sumarsono yang telah sama-sama berjuang untuk menyelesaikan skripsi ini.

11.Terimakasih Achmad Zakaria dan Intari yang telah mengajari Ngaji.

12.Teman-teman Patner Piknik, (Tara, Taufik, Febri, Hardian) dan Bro Piknik (Roem, Ari, Risky, Habib, Sofwan, Hasim, Agus, Reza, Alvian, Helena, Septi, Ayuri, Shobika, Narita) Semoga kebersamaan kita terjaga selamanya dan sukses selamanya.

13.Teman-Teman KKN Giri Kerto (Nana, Intari, Ncun, Femi, Aul, Tyo, Reza, Agung, Anto, Febrian. Terimakasih telah memberikan dukungan dan pengertian selama saya mengerjakan skrpsi ini.

Semoga semua amal dan budi baik tersebut mendapatkan berkah dari Allah SWT.

Akhirnya penulis berharap semoga skripsi ini memberikan manfaat bagi penulis sendiri maupun orang-orang yang membacanya.

Wassalamu’alaikum Wr.Wb

Yogyakarta, ………., 2016

BAB I

Pendahuluan

I.I Latar Belakang

Pembukaan Undang Undang Dasar 1945 aline ke 4 menyebutkan tujuan negara Indonesia. Tujuan negara Indonesia pada dasarnya adalah berupaya mewujudkan masyarakat adil makmur, sejahtera lahir dan batin. Tujuan ini dapat tercapai melalui pelaksanaan pembangunan di segala bidang. Pelaksanaan pembangunan nasional di segala bidang tersebut, membutuhkan biaya atau dana. Salah satu sumber biaya bagi pelaksanaan pembangunan melalui pemungutan pajak. Oleh sebab itu pembayaran pajak oleh masyarakat kepada negara merupakan suatu keniscayaan yang akan sangat membantu terwujudnya tujuan negara Indonesia. Negara Indonesia menjunjung tinggi hak warga negara dan menempatkan kewajiban perpajakan sebagai kewajiban kenegaraan dan merupakan peran serta rakyat dalam praktik kenegaraan.1

Indikasi keberhasilan pemungutan pajak pada suatu negara adalah adanya kepatuhan masyarakat (wajib pajak) untuk membayar pajak terutang yang menjadi kewajibannya tepat pada waktunya. Hal ini sangat diperlukan untuk menjamin

1Etty Muyassaroh, Panduan Menghitung dan Melaporkan Pajak Pribadi bagi Pemilik

tersedianya dana bagi negara yang berasal dari partisipasi masyarakat dalam rangka ikut serta dalam pembiayaan pengeluaran negara.2

Pelayanan yang optimal untuk kepuasan masyarakat merupakan visi samsat Sleman yang diterjemahkan dalam misinya yaitu :

a. meningkatkan kinerja seluruh pegawai samsat untuk menunjang kualitas layanan bagi masyarakat,

b. meningkatkan mutu pelayanan untuk meningkatkan pendapatan daerah,

c. meningkatkan secara terus menerus pengetahuan, ketrampilan dan sikap pegawai serta

d. memberikan pelayanan yang memuaskan bagi semua pelanggan internal dan eksternal.

Kantor Bersama Samsat Sleman seperti satuan kerja pemerintah daerah lain harus senantiasa memperbaiki citra pelayanan. Pelayanan dalam pemungutan pajak harus mempertimbangkan kepuasan wajib pajak dalam menerima pelayanan. Petugas pelayanan diharapkan selalu meningkatkan pengetahuan dan ketrampilan serta pengembangan teknologi untuk meningkatkan mutu pelayanan. Dalam kegiatan pelayanan administrasi kendaraan bermotor, keseimbangan hak dan kewajiban antara wajib pajak dan petugas pelayanan perlu diperhartikan. Keseimbangan

mengenai hak dan kewajiban akan mendukung proses pelayanan yang lebih efektif dan efisien. Undang-Undang No 25 Tahun 2009 tentang pelayanan publik telah memberikan kepastian hukum mengenai hubungan antara masyarakat dengan penyelenggara pelayanan publik.

Perguruan tinggi di DIY berada di wilayah Sleman sehingga mobilitas kendaraan bermotor sangat tinggi. Selain itu, pencairan kredit kendaraan bermotor yang dijamin oleh lembaga leasing dengan proses sederhana mendorong masyarakat untuk melakukan kredit sehingga meningkatkan jumlah kendaraan bermotor di wilayah Sleman.

Peningkatan jumlah pemilik kendaraan bermotor mengindikasikan kesejahteraan masyarakat dan mobilitas yang tinggi. Kabupaten Sleman menjadi pemilik kendaraan bermotor terbanyak. Di wilayah Kabupaten Sleman tercatat sebanyak 46.774 unit kendaraan baru terdiri 40.889 unit kendaraan roda dua dan 5.855 unit kendaraan roda empat.

secara otomatis akan meningkatkan jumlah pelayanan yang berlangsung di Samsat Sleman.3

I.2 Rumusan Masalah

1. Bagaimana penerapan sanksi pajak terhadap ketidakpatuhan wajib pajak orang pribadi dalam memenuhi kewajiban pajak kendaraan bermotor di Kabupaten Sleman ?

2. Apa dampak penerapan sanksi terhadap ketidakpatuhan wajib pajak orang pribadi dalam memenuhi kewajiban pajak kendaraan bermotor di Kabupaten Sleman?

I.3 Tujuan Penelitian

1. Untuk mengetahui sanksi terhadap ketidakpatuhan wajib pajak orang pribadi dalam memenuhi kewajiban pajak kendaraan bermotor di Kabupaten Sleman. 2. Untuk mengetahui dampak penerapan sanksi terhadap ketidakpatuhan wajib

pajak orang pribadi dalam memenuhi kewajiban pajak kendaraan bermotor di Kabupaten Sleman.

I.4 Manfaat Penelitian

3

Ghozaly,Strategi Pelayanan Samsat Sleman terhadap Wajib Pajak.

file:///C:/Users/ghozaly/Documents/bab%20I-V%20samsat%20sleman.pdf diakses pada tanggal 29

1. Manfaat praktis : Penelitian ini diharapkan dapat memberikan manfaat bagi masyarakat untuk mendapatkan pengetahuan lebih banyak dibidang perpajakan,sehingga masayarakat akan lebih patuh dalam membayar pajak. 2. Manfaat teoritis : Penelitian ini diharapkan agar mahasiswa bisa memahami

Bab II Tinjauan Pustaka II.1 Pengertian Pajak

Pajak merupakan iuran rakyat kepada kas negara berdasarkan undang-undang.

Pembayar pajak tidak akan mendapat kontraprestasi atas pajak yang telah dibayarkan.

Pajak tersebut digunakan oleh negara untuk membiayai pengeluaran-pengeluaran

yang bermanfaat bagi masyarakat umum.

Pengertian pajak tersebut juga tercantum dalam Pasal 1 angka 1 UU No. 28

Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, yang menyebutkan

bahwa pajak adalah kontribusi wajib kepada negara yang tertuang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat. Dasar pemungutan pajak tersebut juga diatur

dalam UUD 1945 Amandemen pasal 23A,”pajak dan pungutan lain yang bersifat

memaksa untuk keperluan negara diatur dengan undang-undang”.1

Pajak merupakan salah satu aspek yang sangat signifikan, yang dapat

digunakan untuk menunjang perekonomian negara, dan bahkan saat ini Negara kita

tidak bias lagi mengandalkan sektor migas untuk memasukan uang ke kas negara.

Pendapatan sektor pajak merupakan pendapatan terbesar yang digunakan untuk

1

membiayai Anggaran Pendapatan Belanja Negara dalam setiap tahun. Untuk

membawa kepada pengertian yang sistematis, maka perlu diketahui terlebih dahulu

mengenai apakah sebernarnya yang dimaksud dengan pajak tersebut. Untuk itu maka

dapat dipelajari dalam beberapa pendapat.

Menurut Rochmat Soemitro pajak adalah ‘’iuran rakyat kepada kas negara

berdasarkan undang – undang (yang dapat dipaksakan) dengan tidak mendapat jasa

timbal (kontraprestasi), yang langsung dapat ditunjukan dan yang digunakan untuk

membayar pengeluaran umum’’.2

Yang dimaksud unsur ‘’dapat dipaksakan’’ menurut Rochmat Soemitro

adalah:

Apabila utang pajak tidak dibayar,maka utang pajak tersebut dapat ditagih dengan menggunakan kekerasan seperti dengan menggunakan surat paksa dan melakukan penyitaan bahkan bias dengan melakukan penyanderaan, sedangkan terhadap pembayaran pajak tersebut tidak dapat ditunjukan jasa timbal-balik tertentu, seperti halnya dengan retribusi.3

Menurut N.J. Feldmana pajak adalah’’prestasi yang dikatakan sepihak oleh

terutang kepada penguasa berdasarkan norma-norma yang diterapkanya secara

umum, tanpa adanya kontra-prestasi, dan semata mata digunakan untuk menutup

pengeluaran-pengeluaran umum’’.4

2

Mardiasmo, Perpajakan, Edisi Revisi Andi, Yogyakarta,2003, hlm. 1. 3

Ibid.,hlm.

Menurut M.J.H Smeets pajak adalah‘’prestasi kepada pemerintah yang

terutang melalui norma norma umum, dan yang dapat dipaksakannya, tanpa adanya

kontra-prestasi yang dapat ditunjukkan dalam hal yang individual, maksudnya adalah

untuk membiayai pengeluaran pemerintah’’.5

Menurut Deutsche ReeshsAbgaben Ordnung pajak adalah’’bantuan uang

secara incidental atau secara periodic (dengan tidak ada kontraprestasinya), yang

dipungut oleh badan yang bersifat umum (Negara), untuk memperoleh pendapatan, di

mana terjadi suatu Tatbestan (sasaran pemajakan), yang karena undang-undang telah

menimbulkan utang pajak’’.6

Menurut Soeparman Soemahamidjaya, pajak adalah’’iuran wajib, berupa uang

atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna

menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai

kesejahteraan umum’’.7

Dari definisi diatas, Sukismo menyimpulkan bahwa ada beberapa unsur yang

melekat dalam pengertian pajak, yaitu:

1. Pembayaran pajak harus berdasarkan undang-undang;

2. Sifatnya dapat dipaksakan;

5

Ibid., hlm. 3. 6

3. Tidak ada kontra-prestasi atau imbalan yang langsung dapat dirasakan

oleh si pembayar pajak;

4. Pemungutan pajak dilakukan oleh negara, baik oleh pemerintah pusat

maupun daerah, (tidak boleh dipungut oleh swasta);

5. Dipergunakan untuk membiayai pengeluaran-pengeluaran pemerintah

(rutin dan pembangunan) bagi kepentingan masyarakat umum.8

Berdasarkan pasal 23A UUD 1945 dapat disimpulkam bahwa tidak hanya

pajak saja yang pungutanya didasarkan pada undang-undang tetapi semua pungutan

yang sifatnya memaksa pun juga harus didasarkan pada undang-undang. Dari

definisi-definisi diatas disimpulkan bahwa pajak mempunyai cirri-ciri:

1. Pajak dipungut oleh negara baik pemerintah pusat maupun daerah.

2. Pajak dipungut berdasarkan dengan ketentuan undang-undang serta

aturan pelaksanakanya.

3. Dalam pembayaran pajak tidak dapat ditunjukkan kontraprestasi

individual oleh pemerintah.

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang

bila dari pemasukannya masih terdapat surplus, dipergunakan untuk

membiayai public investment.

5. Pajak dapat pula mempunyai tujuan yang tidak budgeter, yaitu

mengatur.

Pajak dapat diartikan sebagai pungutan yang berdaarkan undang-undang yang

dilakukan oleh pemerintah terhadap masyarakat, yang akan digunakan untuk

membiayai pembangunan nasional sehingga tidak ada kontraprestasi langsung, serta

sifatnya dapat dipaksakan dan pajak juga memiliki fungsi yang tidak hanya budgeter

tetapi juga mengatur.

II.2 Fungsi pajak

Bagi negara, pajak yang dipungut itu digunakan untuk menjalankan

pemerintahan. Menurut Sukismo, pajak mempunyai dua fungsi, yaitu fungsi bugeter

dan fungsi mengatur. Dalam fungsi budgeter pajak digunakana sebagai alat untuk

memasukkan uang sebanyak-banyaknya ke kas negara dengan tujuan untuk

membiayai pengeluaran-pengeluaran negara. Dalam fungsi mengatur pajak

digunakan sebagai alat untuk mengatur masyarakat atau melaksanakan kebijaksanaan

pemerintah dalam bidang social, ekonomi, maupun politik dengan tujuan tertentu.

Contohnya, pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi

konsumsi minuman keras. Pajak yang tinggi dikenakan terhadap barang-barang

mewah untuk mengurangi gaya hidup konsumtif. Tariff pajak untuk ekspor sebesar

0%, untuk mendorong ekspor produk Indonesia di pasar dunia.9

Safri Nurmantu mendefinisikan fungsi budgetair sebagai suatu fungsi pajak

yang dimana pajak dipergunakan sebagai :

Fungsi Budgetair adalah pajak digunakan sebagai alat untuk memasukan uang

sebanyak-banyaknya ke dalam kas negara yang dimaksudkan untuk melakukan

pembiayaan-pembiayaan yang dibutuhkan untuk pengeluaran negara dan untuk

membantu rencana pembangunan nasional. Pajak merupakan salah satu penerimaan

dalam negeri yang tidak termasuk dalam penerimaan minyak bumi dan gas alam,

namun hasil pungutan pajak berfungsi untuk membiayai pembangunan dan membuka

lapangan pekerjaan, membayar gaji pegawai sipil.10

Fungsi Budgetair adalah fungsi yang terletaknya di sector public, dan

pajak-pajak disini merupakan suatu alat (atau suatu sumber) untuk memasukkan uang

sebanyak – banyaknya ke dalam kas negara yang pada waktunya akan digunakan

untuk membiayai pengeluaran negara.11

Dari penjabaran teori-teori yang dikemukakan para ahli di atas dapat

disimpulkan bahwa fungsi budgetair mengamanatkan bahwa pajak dilakukan untuk

mengoptimalkan pemasukan kas Negara berdasarkan suatu perundang – undangan

tentang perpajakan dan hasilnya akan dipakai untuk melakukan pembiayaan yang

tidak lain adalah kepada rakyat dalam berbagai sisi kehidupan antara lain membuka

lapangan pekerjaan, membayar gaji pegawai-pegawai, menyediakan fasilitas umum,

memperbaiki jalan di daerah dimana pajak dipungut untuk kemakmuran rakyat.

Dengan berlandasan fungsi budgetair pajak merupakan sektor penting demi

terlaksananya tugas pemerintah dalam pembangunan dan meningkatkan kemakmuran

rakyat secara keseluruhan.

10

Kesit Bambang Prakoso, 2006, Hukum Pajak Edisi Pertama, Cetakan Pertama, Ekonisia, Yogyakarta, hlm.6.

Dalam kaitanya dengan fungsi mengatur (regulerend) tersebut, pajak

dimanfaatkan sebagai suatu alat untuk mencapai tujuan-tujuan tertentu di luar bidang

keuangan. Fungsi mengatur ini lazimnya kita lihat pada sektor swasta. Dalam

hubungan ini, dapat dilihat dalam karangan Prof. Dr. Rochmat Soemitro, yang

mengutip tulisan dari prof. Dr. Soemitro Djojohadikoesoemo yang ditulis pada tahun

1954 berjudul fiscal policy, foreign exchange control and economic development.

Dalam tulisan beliau dikatakan bahwa:

‘’Fiscal policy sebagai suatu alat pembangunan harus mempunyai satu tujuan yang bersamaan, yaitu secara langsung menemukan dana-dana yang akan digunakan untuk public investment dan secara tidak langsung digunakan untuk menyalurkan private saving ke arah sector-sektor yang produktif. Maupun digunakan untuk mencegah pengeluaran-pengeluaran yang menghambat pembangunan.’’12

Selanjutnya Prof. Dr. Soemitro Djojohadikoesoemo mengatakan bahwa:

‘’Fiscal policy sebagai suatu alat pembangunan harus didasarkan atas kombinasi tarif pajak-pajak yang tinggi, baik pajak-pajak langsung maupun tidak langsung, dengan suatu fleksibilitas yang berada dalam system pengenaan pajak-pajak dan pemberian insentif-insentif atau dorongan-dorongan untuk merangsang private investment sebagaimana diharapkan.’’13

Demikian pajak mempunyai peranan yang sangat penting, yaitu pajak-pajak

dapat digunakan sebagai perangsang untuk menyalurkan private saving ke private

investment. Caranya ialah, memberikan fasilitas-fasilitas perpajakan kepada

penanaman modal asing atau penanaman modal dalam negeri.14

12 Rochmat Soemitro, 1988, Pajak dan Pembangunan, PT. Eresco, Bandung, hlm. 109. 13 Ibid

II.3 Tarif Pajak

Sebagaimana diuraikan dalam syarat pemungutan pajak, bahwa pemungutan

pajak harus adil, maka salah satu bentuk operasional penciptaan keadaan pemungutan

pajak yang adil yaitu melalui tariff pajak. Secara teotitis terdapat empat macam tarif

pajak yaitu : tariff prporsional, tariff progresif, tarif tetap dan tariff degresif.15

Tarif proposional, yaitu tarif berupa presentase yang tetap, terhadap

beberapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terhutang

proporsional terhadap besarnya nilai yang dikenai pajak.

Tarif progresif, yaitu presentase tarif yang digunakan semakin besar bila

jumlah yang dikenai pajak semakin besar.

Tarif tetap, yaitu berupa jumlah yang tetap (sama) terhadap beberapapun

jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

Tarif degresif, yaitu presentase tarif yang digunakan semakin kecil bila jumlah

yang dikenai pajak semakin kecil.16

II.4 Syarat – syarat pemungutan pajak

Pemungutan pajak agar tidak menimbulkan hambatan atau perlawanan, maka

pemungutan pajak harus memenuhi syarat sebagai berikut :

a. Syarat Keadilan

15

Pemungutan pajak harus adil. Sesuai dengan tujuan hokum, yakni

untuk mencapai keadilan, undang-undang pemungutan harus adil. Adil dalam

perundang-undangan diantaranya mengenakan pajak secara umum dan

merata, serta disesuaikan dengan kemampuan masing-masing. Sedangkan adil

dalam pelaksanaanya yakni dengan memberikan hak wajib pajak untuk

mengajukan keberatan, penundaan dalam pembayaran dan mengajukan

banding kepada majelis pertimbangan pajak.

b. Syarat Yuridis

Pemungutan pajak harus berdasarkan Undang-Undang. Hal ini

memberikan jaminan hokum untuk menyatakan keadilan, baik bagi warga

negara maupun Negara itu sendiri.

c. Syarat Ekonomis

Pemungutan pajak haruslah tidak mengganggu perekonomian.

Pemungutan tidak boleh mengganggu kelancaraan kegiatan produksi maupun

perdagangan, sehingga tidak menimbulkan kelesuan perekonomian

masyarakat.

d. Syarat Finansial

Pemungutan pajak harus efisien. Sesuai dengan budgetair, biaya

pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil

pemungutannya.

e. Sistem pemungutan pajak harus sederhana. Sistem pemungutan yang

kewajiban perpajakan. Syarat ini telah dipenuhi oleh undang-undang yang

baru.

Pemungutan pajak harus adil (syarat keadilan). Sesuai dengan tujuan hukum,

yaitu mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil.

Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan

merata, serta disesuaikan dengan kemampuan masing-masing. Sedangkan adil dalam

pelaksanaannya yakni memberikan hak bagi wajib pajak untuk mengajukan

keberatan, penundaan pembayaran dan mengajukan keringanan.

Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis). Di

Indonesia, pajak diatur dalam Pasal 23A Undang-undang Dasar 1945. Hal ini

memberikan jaminan hokum untuk menatakan keadilan, baik bagi Negara maupun

warganya.17

II.5 Pengelompokan Pajak

Jenis kelompok pajak yang berlaku di Indonesia, antara lain:

a. Menurut Golongannya

1) Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh

wajib pajak dan tidak dapat dibebankan atau dilimpahkan

kepada orang lain.

Contoh : pajak penghasilan (PPH).

2) Pajak Tidak Langsung, yaitu pajak yang akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain.

Contoh : pajak pertambahan nilai (PPN).

b. Menurut Sifatnya

1) Pajak Subjektif, yaitu yang berdasarkan pada subjeknya, dalam

arti memperhatikan keadaan diri wajib pajak.

Contoh : Pajak Penghasilan (PPH)

2) Pajak Objektif. yaitu pajak berdasar pada objeknya, tanpa

memperhatikan keadaan diri wajib pajak.

Contoh : PPN dan pajak penjualan atas barang mewah

(PPn BM).

c. Menurut Lembaga Pemungutnya

1) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat

dan digunakan untuk membiayai rumah tangga negara.

2) Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah

daerah dan digunakan untuk membiayai rumah tangga daerah.

II.6 Tata Cara Pemungutan Pajak

Pemungutan pajak merupakan perwujudan dari pengabdian dan peran serta

wajib pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban

perpajakan dalam rangka pembiayaan negara dan pembangunan nasional.

Ada beberapa hal yang perlu diketahui berkaitan dengan tata cara pemungutan

a. Stelsel Pajak

Dasar pemungutan pajak dapat dilakukan berdasarkan stelsel berikut

ini :

1) Stelsel Nyata (riel stelsel)

Pengenaan pajak berdasarkan pada objek (penghasilan yang

nyata) sehingga pemungutannya baru dapat dilakukan pada

akhir tahun pajak, yakni setelah penghasilan yang

sesungguhnya diketahui.

2) Stelsel Anggapan (fictieve stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur

oleh undang-undang. Misalnya, pengasilan suatu tahun

dianggap sama dengan tahun sebelumnya, sehingga pada awal

tahun pajak sudah dapat ditetapkan besarnya pajak yang

tertuang untuk tahun pajak berjalan.

3) Stelsel Campuran

Stelsel ini merupakan kombinasi antara kedua stelsel yang

telah disebutkan diatas. Pada awal tahun, besarnya pajak

dihitung berdasarkan suatu anggapan kemudian pada akhir

tahun besarnya pajak disesuaikan dengan keadaan yang

sebenarnya. Bila besarnya pajak menurut kenyataan lebih besar

menambah. Namun, bila lebih kecil maka kelebihannya dapat

diminta kembali atau dikompensasikan.

b. Asa pemungutan pajak

Pemungutan pajak dilaksanakan berdasarkan asas berikut :

1) Asas Domisili

Negara berhak mengenakan pajak atas seluruh penghasilan

wajib pajak yang bertempat tinggal diwilayahnya, baik itu

berupa penghasilan yang berasal dari dalam negeri maupun

penghasilan dari luar negeri. Asas ini berlaku bagi wajib pajak

dalam negeri.

2) Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang

bersumber diwilayahnya tanpa memperhatikan tempat tinggal

wajib pajak.

3) Asas Kebangsaan

Dasar pengenaan pajak dihubungkan dengan

kebangsaan/negara wajib pajak. Misalnya, pajak bangsa asing

di Indonesia dikenakan pada setiap orang yang bernegara asing

yang bertempat tinggal di Indonesia. Asas ini berlaku bagi

wajib pajak luar negeri.18

18

II.7 Sistem Pemungutan Pajak

Timbulnya pajak sebagai pungutan yang dibebankan kepada masyarakat

tersebut adalah karena Negara membutuhkan dana pembangunan yang besar untuk

membiayai segala keperluannya, oleh karena itu salah satu yang dibutuhkan dan

terpenting adalah suatu peran serta aktif dari masyarakat untuk ikut memberikan iuran

kepada negaranya dalam bentuk pajak, sehingga segala keperluan pembangunan

dapat dibiayai. Terdapat tiga sistem pemungutan pajak yang berlaku di Indonesia,

antara lain:19

1) Official Assessment System

Sistem pemungutan pajak ini memberikan wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang tertuang

kepada wajib pajak. Ciri-cirinya adalah

a. wewenang penuh untuk menentukan besarnya pajak tertuang

adalah pasif.

b. wajib pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan oleh

pemerintah.

2) With Holding System

Sistem pemungutan pajak ini memberikan wewenang kepada

pihak ketiga selain fiskus dan wajib pajak untuk menentukan besarnya

pajak yang terutang oleh wajib pajak yang terutang. Cirri-cirinya

adalah kewenangan menentukan besarnya pajak yang terutang ada

pada pihak ketiga, selain fiskus dan wajib pajak.

3) Self Assessment System

Sistem pemungutan pajak ini memberikan wewenang kepada

wajib pajak untuk menentukan besarnya pajak terutang.

Dalam sistem ini wajib pajak mempunyai wewenang dalam menentukan

sendiri besarnya pajak terutang, sehingga wajib pajak pempunyai peran aktif mulai

dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang. Sedangkan

pemerintah (fiskus) hanya mengawasi saja dan tidak berhak untuk campur tangan.

Diantara ketiga sistem pemungutan pajak diatas, Selft Assessment System

inilah yang memberlakukan di indonesia. Berdasarkan sistem ini, wajib pajak diberi

kepercayaan untuk melaksanakan kegotong – royongan nasional dengan cara

menghitung, membayar, dan melaporkan sendiri pajak yang terutang, sehingga

melalui sistem ini administrasi perpajakan dapat dilaksanakan dengan lebih rapi,

terkendali, sederhana, dan mudah dipahami oleh wajib pajak itu sendiri. 20

II.8 Dasar Teori Pemungutan Pajak

Teori Asuransi, salah satu tugas penting suatu Negara adalah melindungi

warga Negara dan segala kepentingannya, baik keselamatan dan keamanan jiwa

maupun harta bendanya. Seperti halnya, asuransi untuk memperoleh perlindungan

20

diperlukan pembayaran premi. Dengan demikian pajak dianggap pula sebagai

pembayaran premi masyarakat kepada negara.

Teori Kepentingan, pembagian beban pajak pada penduduk seluruhnya harus

didasarkan atas kepentingan orang masing-masing dalam tugas pemerintah, termasuk

juga perlindungan atas jiwa orang-orang itu beserta bendanya. Oleh karena itu sudah

selayaknya apabila biaya-biaya yang dikeluarkan untuk melaksanakan kewajibannya

dibebankan kepada mereka.

Teori Daya Pikul, untuk keperluan perlindungan kepada warga Negara

diperlukan biaya yang harus dipikul oleh segenap warga Negara yang menikmati

perlindungan tersebut.

Teori Kewajiban Mutlak atau Teori Bakti, teori ini menekankan pada paham

organishe staatsleer yang mengajarkan bahwa karena sifat negara sebagai suatu

organisasi dari individu-individu, maka timbul hak mutlak negara untuk memungut

pajak. Sebagai akibat kewajiban pemerintah, maka timbullah hak mutlak untuk

memungut pajak.

Teori Gaya Beli, teori ini menekankan bahwa pembayaran pajak yang

dilakukan kepada Negara dimaksudkan untuk memelihara masyarakat dalam Negara

yang bersangkutan. Gaya beli suatu rumah tangga dalam masyarakat adalah sama

dengan gaya beli suatu rumah tangga negara.21

21

II.9 Pertimbangan Dalam Pemungutan Pajak

Asas Equality, asas ini menekankan pada pentingnya keseimbangan

berdasarkan kemampuan masing-masing subjek pajak. Artinya, hendaknya dalam

pungutan pajak tidak ada deskriminasi diantara sesame wajib pajak. Pemungutan

pajak yang dilakukan terhadap semua subjek harus sesuai dengan batas kemampuan

masing-masing, sehingga untuk setiap subjek pajak yang mempunyai kondisi yang

sama harus dikenakan pajak yang sama pula.

Asas Certainty, menekankan pada pentingnya kepastian mengenai

pemungutan pajak,yaitu kepastian mengenai hokum yang mengaturnya, kepastian

mengenai subjek pajak, kepastian mengenai objek pajak, dan kepastian mengenai tata

cara pemungutannya, kepastian tersebut diperlukan agar masyarakat wajib pajak

mendapat jaminan dalam menjalankan kewajiban perpajakannya.

Asas Convenience of Payment, menekankan pada saat dan waktu yang tepat

dalam pemenuhan kewajiban perpajakan. Sangat bijaksana bila pemenuhan

pemotongan atau pembayaran pajak dilakukan pada saat wajib pajak menerima

penghasilannya dan yang sudah memenuhi syarat objektif, yaitu syarat wajib pajak

mempunyai penghasilan diatas penghasilan minimumnya.

Asas Efficiency, menekankan pada pentingnya efisiensi dalam pemungutan

pajak, artinya biaya yang dikeluarkan dalam melaksanakan pemungutan tidak boleh

lebih besar dari jumlah pajak yang dipungut.22

II.10 Pajak Daerah dan Keuangan Daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan

kepala Daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan prundang-undangan yang berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Subjek

pajak adalah orang pribadi atau badan yang dapat dikenakan Pajak Daerah.23

Menurut Kaho, pajak daerah peralihan kekayaan dari pihak rakyat kepada kas

negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public

Investment. Pajak daerah adalah pungutan daerah menurut peraturan yang ditetapkan

sebagai badan hukum public dalam rangka membiayai rumah tangganya. Dengan kata

lain pajak daerah adalah pajak yang wewenang pungutannya ada pada daerah dan

pembangunan daerah hal ini dikemukakan oleh Yasin.

Menurut Dr. Rochmat Soemitro S.H. merumuskan pajak daerah sebagai pajak

local atau pajak yang dipungut daerah ialah pajak yang dipungut oleh daerah-daerah

swatantra seperti provinsi,Kotapraja,Kabupaten dan sebagainya.24

Ciri-ciri yang menyertai pajak daerah dapat diikthisarkan sebagai berikut:

a. Pajak daerah berasal dari pajak nasional yang diserahkan kepada

daerah sebagai pajak daerah;

b. Penyerahan dilakukan berdasarkan UU;

23

UU No.34 tahun 2000 tentang Pajak Daerah dan Retribusi Daerah Pasal 1 penjelasan angka 6 24

c. Pajak daerah dipungut oleh daerah berdasarkan kekuatan

undang-undang dan/atau peraturan hukum lainnya.

Sedangkan mengenai peran pajak daerah dalam APBD, Rochmat Soemitro

mengemukakan bahwa dalam APBD pajak-pajak daerah juga Nampak dalam

fungsinya yang budgetair, pajak daerah dan pajak pemerintah pusat yang diserahkan

kepada daerah disamping subsidi, merupakan sumber pendapatan daerah yang

penting.25 Pajak daerah sangat penting bagi pendapatan daerah yang nantinya akan

digunakan daerah di dalam pelaksanakan pemerintah dan pembangunan daerah.

Lapangan pajak daerah ialah lapangan yang belum digali oleh Negara.

Ketentuan seperti itu maksudnya ialah untuk mencegah pemungutan pajak ganda

akibatnya sangat memberatkan para wajib pajak. Pungutan pajak ganda terjadi

apabila suatu objek dikenakan pajak yang sejenis untuk kedua kalinya, meskipun

dengan nama lain. Dalam hal suatu pungutan daerah oleh daerah akan merupakan

pajak ganda, maka daerah hanya dapat memungut tambahan (atau opsen) saja atas

pajak yang dipungut oleh negara itu.26

Jenis–jenis pajak daerah dibedakan menjadi pajak Provinsi dan pajak

Kabupaten/Kota.

Jenis pajak Provinsi terdiri dari :

1. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air;

25

Rochmat Soemitro, 1988, Pajak dan Pembangunan, PT Eresco, Bandung. hlm. 32.

2. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air;

3. Pajak Bahan Bakar Kendaraan Bermotor;

4. dan pajak pengambilan dan pemanfaatan Arir Bawah Tanah dan Air

Permukaan.

Jenis pajak Kabupaten/Kota terdiri dari :

1. Pajak Hotel;

2. Pajak Restoran;

3. Pajak Hiburan;

4. Pajak Reklame;

5. Pajak Penerangan Jalan;

6. Pajak Pengambilan Bahan Galian Golongan C;

7. Pajak Parkir.27

Jenis pajak Kabupaten/Kota tidak bersifat limitative, artinya Kabupaten/Kota

diberi peluang untuk menggali potensi sumber-sumber keuangannya selain yang

ditetapkan secara ekplisit dalam UU No.34 Tahun 2000, dengan menetapkan sendiri

jenis pajak yang bersifat spesifik dengan memperhatikan criteria yang ditetapkan

dalam UU tersebut. Kriteria yang dimaksud adalah :

a. Bersifat pajak dan bukan retribusi;

b. Objek pajak terletak atau terdapat di wilayah Daerah Kabupaten/Kota

yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta

hanya melayani masyarakat di wilayah Kabupaten/Kota yang

bersangkutan;

c. Objek dan dasar pengenaan pajak tidak bertentangan dengan

kepentingan umum;

d. Objek pajak bukan merupakan objek pajak Provinsi dan/atau objek

pajak Pusat;

e. Potensinya memadai;

f. Tidak memberikan dampak ekonomi yang negatif;

g. Memperhatikan aspek keadilan dan kemampuan masyarakat;

h. Menjaga kelestarian lingkungan.

Besarnya tarif yang berlaku definitif untuk Pajak Kabupaten/Kota ditetapkan

dengan Peraturan Daerah, namun tidak boleh lebih tinggi dari tarif maksimum yang

telah ditentukan dalam UU tersebut. Dengan adanya pemisahan jenis pajak yang

dipungut oleh Provinsi dan yang dipungut oleh Kabupaten/Kota diharapkan tidak

adanya pengenaan pajak berganda.

Tentang keuangan daerah ini Josef Riwo menyatakan bahwa salah satu

kriteria penting untuk mengetahui secara nyata kemampuan daerah dalam mengatur

dan mengurus rumah tangganya adalah kemampuan self supporting dalam bidang

keuangan. Dengan kata lain faktor keuangan merupakan esensial dalam mengatur

II.11 Pengertian Pajak Kendaraan Bermotor (PKB)

Pajak Kendaraan Bermotor adalah pajak atas kepemilikan dan/atau

penguasaan kendaraan bermotor. beserta gandengannya yang digunakan disemua

jenis jalan darat dan digerakkan oleh peralatan teknik yang berupa motor atau

peralatan lainnya yang berfungsi untuk mengubah daya energi tertentu menjadi energi

gerak kendaraan bermotor, termasuk alat-alat berat/alat-alat besar.

Obyek Pajak Kendaraan Bermotor adalah kepemilikan dan/atau penguasaan

kendaraan bermotor. Termasuk dalam pengertian kendaraan bermotor beroda beserta

gandengannya, yang dioperasikan disemua jenis jalan darat, kecuali:

a. Kereta api

b. Kendaraan bermotor yang semata-mata digunakan untuk keperluaan

pertahanan dan keamanan Negara

c. Kendaraan bermotor yang memiliki dan/atau dikuasai kdutaan,

konsulat, perwakilan negara asing dengan asas timbale balik dan

lembaga-lembaga internasional yang memperoleh fasilitas

pembebasan pajak dari pemerintah.28

Subyek pajak meliputi :

a. Orang pribadi

b. Badan

c. Pemerintah

28

d. TNI

e. POLRI

f. Pemerintah Daerah

g. Pemerintah Kabupaten/Kota yang memiliki dan/atau menguasai

Kendaraan Bermotor.29

Pajak kenderaan bermotor adalah30 :

1) Pajak Kendaraan Bermotor yang selanjutnya disebut PKB, adalah

pajak atas kepemilikan dan atau penguasaan Kendaraan Bermotor.

2) Kendaraan bermotor adalah semua kendaraan beroda dua atau lebih

beserta gandengannya, yang dipergunakan di semua jenis jalan darat,

dan digerakkan oleh peralatan tehnik berupa motor atau peralatan

lainnya yang berfungsi untuk mengubah suatu sumber daya energy

tertentu menjadi tenaga gerak Kendaraan Bermotor yang

bersangkutan, termasuk alat-alat berat dan alat-alat besar yang

bergerak.

3) Kendaraan umum adalah setiap kendaraan bermotor yang disediakan

untuk dipergunakan oleh umum dengan dipungut bayaran.

4) Tahun pembuatan kendaraan bermotor adalah tahun perakitan untuk

kendaran bermotor yang dirakit didalam negeri, sedangkan tahun

29Peraturan Daerah Provinsi Daerah Istimewa Yogyakarta Nomor 3 Tahun 2011 Tentang Pajak

Daerah Pasal 5 30

pembuatan kendaraan bermotor yang dimasukkan secaran utuh dari

luar negeri mendasarkan pada surat keterangan yang diterbitkan oleh

Direktorat Jenderal Bea dan Cukai.

5) Obyek Pajak Kendaraan Bermotor adalah kepemilikan dan/atau

penguasan kendaraan bermotor.

6) Subyek Pajak Kendaraan Bermotor adalah orang pribadi atau badan

yang memiliki dan/atau menguasai kendaraan bermotor.

7) Wajib Pajak Kendaraan Bermotor adalah orang pribadi atau badan

yang memiliki kendaraan bermotor.

8) Badan adalah sekumpulan orang dan atau modal yang merupakan

kesatuan baik yang melakukan usaha maupun yang tidak melakukan

usaha yang meliputi Perseroan Terbatas, Perseroan Komanditer,

Perseroan lainnya, Badan Usaha Milik Negara atau Badan Usaha

Milik Daerah dengan nama atau bentuk apapun,Firma,

Kongsi,Koperasi, Dana Pensiun, Persekutuan< yayasan, Organisasi

Massa, Organisasi Sosial Politik atau Organisasi sejenis, Lembaga,

Bentuk Usaha Tetap atau bentuk badan lainnya.

9) Surat Pendaftaran dan Pendataan Kendaraan Bermotor yang

selanjutnya disingkat SPPKB, adalah surat yang oleh Wajib Pajak

digunakan untuk melaporkan dan mendaftarkan kepemilikan dan

Perpajakan Daerah, yang berfungsi sebagai Surat Tagihan Pajak

Daerah.

10) Surat Ketetapan Pajak Daerah yang selanjutnya disingkat SKPD

adalah Surat Ketetapan Pajak yang menentukan besarnya jumlah

pokok pajak.

11) Surat Ketetapan Pajak Daerah Kurang Bayar yang selanjutnya

disingkat SKPDKB adalah Surat Ketetapan Pajak yang menentukan

besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan

pembayaran pokok pajak, besarnya sanksi administrasi dan jumlah

yang masih harus dibayar.

12) Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan yang

selanjutnya disingkat SKPDKBT adalah Surat Ketetapan Pajak yang

menentukan tambahan atas jumlah pajak yang telah ditetapkan.

13) Surat Ketetapan Pajak Daerah Lebih Bayar yang selanjutnya disingkat

SKPDLB adalah Surat Ketetapan Pajak yang menentukan jumlah

kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar

dari pada pajak yang tertuang atau tidak seharusnya tertuang.

14) Surat Ketetapan Pajak Daerah Nihil yang selanjutnya disingkat

SKPDN adalah Surat Ketetapan Pajak yang menentukan jumlah pokok

pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak

15) Surat Tagihan Pajak Daerahyang selanjutnya disingkat STPD adalah

surat untuk melakukan tagihan pajak dan atau sanksi administrasi

berupa kenaikan atau bunga.

16) Surat Keputusan Keberatan adalah Surat Keputusan atas keberatan

terhadap Surat Ketetapan Pajak Daerah, Surat Ketetapan Pajak Daerah

Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar

Tambahan, Surat Ketetapan Pajak Daerah Lebih Bayar,Surat

Ketetapan Pajak Daerah Nihil atau terhadap pemotongan atau

pemungutan oleh pihak ketiga yang dilajukan oleh Wajib Pajak.

17) Utang Pajak adalah pajak yang masih harus dibayar termasuk sanksi

administrasi berupa kenaikan pajak atau bunga yang tercantum dalam

Surat Ketetapan Pajak Daerah atau surat sejenis berdasarkan peraturan

Perpajakan Daerah.

18) Dikecualikan sebagai obyek Pajak Kendaraan Bermotor adalah

kepemilikan dan atau penguasaan Kendaraan Bermotor oleh:

a) Pemerintah Pusat; Pemerintah Provinsi, Pemerintah

Kabupaten/Kota.

b) Kedutaan,Konsulat, Perwakilan Negara Asing dan

Lembaga-lembaga Internasional dengan asas timbale balik.

c) Pabrikan atau importer yang semata-mata tersedia dipamerkan

d) Orang probadi atau Badan yang dipergunakan semata-mata

untuk Pemadam Kebakaran.

e) Negara sebagai barang bukti yang disegel atau disita.

19) Yang bertanggung jawab atas pembayaran Pajak Kendaraan Bermotor

adalah:

a) Untuk orang pribadi adalah orang yang bersangkutan,

kuasanya dan atau ahli warisnya.

b) Untuk badan adalah pengurus atau penguasanya.

Dasar pengenaan Pajak Kendaraan Bermotor dihitung sebagai perkalian dari 2 (dua)

unsure pokok :

a. Nilai Jual Kendaraan Bermotor,.

b. Bobot yang mencerminkan secara relative tingkat kerusakan jalan

dan/atau pencemaran lingkungan akibat penggunaan Kendaraan

Bermotor.31

II.12 Dasar Hukum Pemungutan Pajak Kendaraan Bermotor (PKB)

Berikut ini adalah Dasar Hukum Pemungutan Pajak Kendaraan Bermotor :

a. Undang-Undang nomor 28 Tahun 2009 Pajak Daerah dan Retribusi

Daerah Tentang Perubahan atas Undang-Undang nomor 34 Tahun

2000 Tentang Pajak Daerah dan Retribusi Daerah.

31

b. Peraturan Daerah Provinsi Daerah Istimewa Yogyakarta Nomor 3

Tahun 2011 Tentang Pajak Daerah.

c. Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan

Keuangan Daerah.32

II.13 Subyek dan Obyek Pajak Kendaraan Bermotor (PKB)

a. Subjek Pajak

Yang menjadi subjek PKB adalah Orang pribadi atau Badan yang

memiliki dan/atau menguasai kendaraan bermotor termasuk alat

berat/alat besar.

b. Objek Pajak

Yang menjadi objek PKB adalah kepemilikan dan/atau penguasaan

kendaraan bermotor. Dikecualikan sebagai objek pajak PKB adalah

kepemilikan dan/atau penguasaan kendaraan bermotor oleh :

1) Pemerintah Pusat dan Pemerintah Daerah.

2) Kedutaan, konsulat, perwakilan negara asing, dan

perwakilan lembaga-lembaga internasional dengan azas timbal

balik.

3) Pabrikan atau importir yang semata-mata disediakan untuk

dipamerkan atau tidak untuk dijual.

32

II.14 Dasar Pengenaan Pajak Kendaraan Bermotor

Dasar pengenaan Pajak Kendaraan Bermotor adalah hasil perkalian dari 2

(dua) unsur pokok:

a. Nilai Jual Kendaraan Bermotor

b. Bobot yang mencerminkan secara relatif tingkat kerusakan jalan

dan/atau pencemaran lingkungan akibat penggunaan Kendaraan

Bermotor.

Bobot ini dinyatakan dalam koefisien yang nilainya 1 (satu) atau lebih besar

dari 1 (satu), dengan pengertian sebagai, koefisien sama dengan 1 (satu) berarti

kerusakan jalan dan/atau pencemaran lingkungan oleh penggunaan Kendaraan

Bermotor tersebut dianggap masih dalam batas toleransi, dan koefisien lebih besar

dari 1 (satu) berarti penggunaan Kendaraan Bermotor tersebut dianggap melewati

batas toleransi.

Bobot ini dihitung berdasarkan faktor-faktor :

a. Tekanan gandar, yang dibedakan atas dasar jumlah sumbu/as, roda,

dan berat Kendaraan Bermotor.

b. Jenis bahan bakar Kendaraan Bermotor yang dibedakan menurut solar,

c. Jenis, penggunaan, tahun pembuatan, dan ciri-ciri mesin Kendaraan

Bermotor yang dibedakan berdasarkan jenis mesin 2 tak atau 4 tak,

dan isi silinder.

Khusus untuk Kendaraan Bermotor yang digunakan di luar jalan umum, dasar

pengenaan pajak kendaraan bermotor hanyalah nilai jual kendaraan bermotor. nilai

jual kendaraan bermotor ditentukan berdasarkan harga pasaran umum atas suatu

kendaraan bermotor. Penghitungan dasar pengenaan Pajak Kendaraan Bermotor

ditinjau kembali setiap tahun. Pemungutan Pajak Kendaraan Bermotor dilakukan oleh

Pemerintah Provinsi (melalui Samsat) bersamaan dengan penerbitan Surat Tanda

Nomor Kendaraan Bermotor (STNK). Pajak Kendaraan Bermotor dikenakan untuk

Masa Pajak 12 (dua belas) bulan berturut-turut terhitung mulai saat pendaftaran

Kendaraan Bermotor yang dibayar sekaligus di muka.33

II.15 Sanksi Pajak

Sanksi-sanksi dalam perpajakan terdiri atas sanksi administrasi yang meliputi

sanksi berupa denda, sanksi berupa bunga, sanksi berupa kenaikan, serta sanksi

pidana perpajakan yang meliputi sanksi yang bersifat pelanggaran, dan sanksi pidana

yang bersifat kejahatan.

Sanksi administrasi berupa denda dikenakan terhadap pelanggaran peraturan

yang bersifat hukum publik. Dalam hal ini, sanksi administrasi dikenakan terhadap

33

L Amalia, Mekanisme Pungutan Pajak Daerah dan Pajak Kendaraan Bermotor.

pelanggaran ketentuan peraturan perundang-undangan perpajakan yang akibat

pelanggaranya pada umumnya tidak merugikan negara. Sanksi administrasi berupa

bunga 2% sebulan dikenakan terhadap wajib pajak yang membetulkan SPT,

dikenakan SKPKB (Surat Ketetapan Pajak Kurang Bayar), tidak melunasi utang

pajak pada saat jatuh tempo, terlambat membayar SKPKB dan SKPKBT, mengasur

atau menunda pembayaran pajakserta menunda penyampaian SPT.

Sanksi administrasi berupa kenaikan (kenaikan pajak atau tambahan pajak)

dikenakan terhadap pelanggaran ketentuan perundang-undangan perpajakan, yang

akibat pelanggaran itu negara dirugikan. Menurut Undang-Undang Ketentuan Umum

Perpajakan (Undang-Undang Nomor 28 Tahun 2007), kenaikan adalah sanksi

administrasi yang menaikan jumlah pajak yang harus dibayar wajib pajak dengan

presentase antara 50-100% dari junlah pajak yang tidak/kyrang bayar.

Tindakan melawan hukum oleh wajib pajak (PKP) yang dapat menimbulkan

kerugian pendapatan negara termasuk tindakan pidana perpajakan. Dilihat dari

tingkatan kesalahan, maka tindak pidana perpajakan meliputi tindak pidana

pelanggaran dan tindak pidana kejahatan.

Sanksi pidana pun dikenakan kepada para pejabat dan tenaga ahli yang

ditunjuk oleh Direktur Jenderal Pajak yang melakukan tindak pidana rahasia jabatan.

Sanksi pidana yang diancamkan adalah pidana kurungan selama-lamanya 1(satu)

pidana penjara selama-lamanya 2(dua) tahun dan denda setinggi-tingginya

Rp5000.000,00 dalam hal karena kesengajaan.34

BAB III Metode Penelitian

Sebuah penelitian dalam prosesnya melalui beberapa tahapan. Untuk

menghasilkan penelitian yang baik, maka dalam sebuah penelitian memakai sebuah

metode/metodelogi. Metodelogi sangat berperan dalam menentukan berhasil tidaknya

suatu penelitian dengan kata lain setiap penelitian harus menggunakan metodelogi

sebagai tuntutan berfikir yang sistematis agar dapat mempertanggungjawabkan secara

ilmiah. Metode dalam ilmu pengetahuan berfungsi sebagai cara kerja yang

membuktikan kebenaran ilmiah atau menjawab pertanyaan secara ilmiah.

Seperti yang kita ketahui bahwa ilmu harus memiliki metode, karena dalam

mengungkapkan kebenaran obyektif atas obyek ilmu yang harus bias

dipertanggungjawabkan secara ilmiah. Begitu pun dengan penelitian ini

menggunakan metodelogi agar penelitian ini dapat di buktikan secara ilmiah.

III.1 Jenis Penelitian

Dalam melakukan penelitian ini, peneliti menggunakan jenis penelitian

kualitatif. Bogdan dan Taylor1,menyatakan bahwa penelitian kualitatif adalah

penelitian yang menghasilkan data deskriptif yang berupa kata-kata tertulis atau

secara lisan dari orang-orang dan perilaku yang diamati. Pendekatan ini tidak boleh

mengisolasi individuatau organisasi kedalam variable atau hipotesis, tetapi perlu

memandangnya sebagai bagian dari suatu keutuhan. Penelitian kualitatif juga dapat

dimaknai sebagai penelitian yang menggunakan latar ilmiah, dengan maksud

menafsirkan fenomena yang terjadi dan dilakukan dengan jalan melibatkan berbagai

metode yang ada.

Pertama, karena adanya latar belakang alamiah, penelitian kualitatif

melakukan pada latar belakang alamiah, atau pada konteks dari suatu keutuhan. Hal

ini dilakukan karena ontologi alamiah menghendaki adanya kenyataan-kenyataan

sebagai keutuhan yang tidak dapat dipahami jika dipisahkan dari konteksnya.

Kedua, deskriptif. Semua yang dikumpulkan dalam penelitian ini mempunyai

kemungkinan untuk menjadi kunci terhadap apa yang diteliti. Telah yang dilakukan

terhadap hasil penelitian dilakukan satu persatu. Pertanyaan mengapa, alas an apa,

dan bagaimana akan senantiasa dimanfaatkan oleh peneliti. Dengan demikian,

peneliti tidak akan memandang bahwa sesuatu itu memang demikian keadaannya

karena akan selalu muncul pertanyaan terhadap data yang diperoleh dilapangan.

Selain untuk mencari fakta lain yang mungkin tersembunyi, peneliti berharap dengan

penelusuran data secara terus menerus akan memberikan pemahaman terhadap data

secara keseluruhan. Data disini didapat dari wawancara, kuisioner, dan juga

dimunculkan dari dokumentasi yang peneliti dapat dari lapangan. Sehingga dengan

demikian jenis penelitian ini adalah penjelasan penerapan sanksi pajak terhadap

ketidakpatuhan wajib pajak orang pribadi dalam memenuhi kewajiban pajak

kendaraan bermotor di Kabupaten Sleman dan mengenai dampak penerapan sanksi

terhadap ketidakpatuhan wajib pajak orang pribadi dalam memenuhi kewajiban pajak

kendaraan bermotor di Kabupaten Sleman.

III.2Lokasi Penelitian

Penelitian dilaksanakan di kantor bersama Samsat Sleman yang beralamat di

Jalan Magelang Km 12 Krapyak, Triharjo, Sleman Telp. (0274) 868563.

Samsat Sleman dipilih sebagai obyek penelitian karena volume kendaraan

bermotor yang besar di antara Kabupaten lainnya di Provinsi DIY.

III.3 Data dan Sumber Data

Data merupakan informasi mengenai keberadaan konsep penelitian yang kita

peroleh dari unit analisa yang dijadikan sebagai sarana vertifikasi empiris dalam

kegiatan penelitian. Dalam sebuah penelitian mutlak membutuhkan data sebagai unit

kesimpulannya dan mudah untuk dipelajari dalam menentukan jalan keluar sebuah

masalah yang masih dalam proses penelitian.

Di dalam penelitian ini membutuhkan data dari berbagai sumber untuk

menunjang hasil penelitian, diantaranya sebagai berikut:

a. Data Primer

Data Primer adalah semua informasi mengenai konsep penelitian

(ataupun yang terkait dengannya) yang kita peroleh secara langgsung

dari unit analisa yang dijadikan sebagai obyek penelitian. Data primer

yang diperoleh langsung dari sumber data adalah wawancara dan

observasi. Penelitian dilakukan secara langsung pada obyek penelitian

dengan daftar pertanyaan dan memberikan pertanyaan secara langsung

terhadap Ketua/Staff pegawai di Kantor bersama Samsat Sleman.

b. Data Sekunder

Data Sekunder adalah semua informasi yang kita peroleh secara tidak

langsung, melalui dokumen-dokumen yang mencatat keadaan konsep

penelitian (ataupun yang terkait dengannya) di dalam unit analisa yang

dijadikan obyek. Data sekunder dapat diperoleh dari studi pustaka,

sebagai landasan teori serta literatur yang berkaitan dengan penelitian

ini. Seperti melalui media massa, internet, undang-undang serta

dokumen terkait.

III.4 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara pengumpulan data yang dilakukan

oleh peneliti untuk mendukung penelitian. Dalam pembahasan ini akan dijelaskan

cara-cara peneliti dalam mengumpulkan data sebagai dasar analisa dalam menentukan

hasil penelitian. Untuk memperolehdata yang relevan, peneliti menggunakan

beberapa cara diantaranya:

a. Wawancara

Wawancara adalah cara pengumpulan data yang dilakukan dengan

cara mengajukan pertanyaan-pertanyaan mengenai konsep penelitian (yang

terkait dengannya) terhadap individu manusia yang menjadi unit analisa

penelitian atau pun terhadap individu manusia yang dianggap memiliki data

mengenai unit analisa. Manfaat dari teknik ini adalah menjelaskan masalah

sampai sedetail-detailnya pertanyaan yang diajukan. Dalam hal ini

pihak-pihak yang diwawancarai adalah Ketua/Staff pegawai di Kantor Bersama

Samsat Sleman dan Masyarakat.

Dalam melakukan wawancara, peneliti menyiapkan pedoman

wawancara dan pengumpul data yaitu recorder dan alat bantu lainnya

seperti alat tulis, buku catatan dan kamera. Secara umum informan yang

akan diwawancarai dalam pengumpulan data ini adalah pihak dari Samsat

Sleman dan masyarakat pengguna jasa layanan. Jenis wawancara yang

karena dalam melakukan wawancara peneliti mendengarkan secara teliti dan

mencatat apa yang dikemukakan oleh informan. Peneliti sebagai instrument

peneliti tidak langsung merujuk pada focus penelitian akan tetapi mengurai

kondisi umum Samsat Sleman. Hal ini diuraikan untuk memberikan

pemahaman kepada peneliti tentang obyek penelitian. Setelah mengetahui

kondisi organisasi Samsat Sleman selanjutnya peneliti mengarah pada focus

penelitian tentang apa yang dilakukan Samsat Sleman dalam upaya

menerapkan sanksi terhadap ketidakpatuhan wajib pajak orang pribadi

dalam kewajiban pajak kendaraan bermotor dan dampak atas penerapan

sanksi tersebut. Setelah mengetahui upaya yang dilakukan Samsat Sleman,

dikemukakan pelaksanaan program untuk meningkatkan pelayanan. Dalam

menguraikan pelaksanakan program harus memperoleh data dari pihak

Samsat Sleman dan masyarakat pengguna jasa layanan, sehingga data yang

diperoleh dapat akurat. Wawancarayang dilakukan dengan face to fase,

b. Dokumentasi

Dokumentasi adalah cara pengumpulan data dengan menggunakan

berbagai dokumen atau catatan yang mencatat keadaan konsep penelitian

(ataupun yang terkait dengannya) di dalam unit analisa yang dijadikan sebagai

obyek penelitian. Contoh sumber data : dokumen resmi, arsip, media masa

cetak, jurnal, internet dan sebagainya.

Teknik dokumentasi digunakan sebagai pelengkap dari penggunakan

metode observasi dan wawancara dalam penelitian kualitatif, karena teknik ini

berfungsi untuk menghimpun data-data sekunder yang mendukung informasi

yang telah diperoleh dari nara sumber.

III.5 Unit Analisa

Unit analisa adalah obyek analisa yang dijadikan obyek penelitian. Dalam hal

ini adalah Ketua/Staff pegawai di Kantor Bersama Samsat Sleman.

III.6 Analisis Data

Analisis data merupakan peroses mengurai data secara berurutan dengan

membuat suatu pola berdasarkan kelompok-kelompok tertentu agar mudah untuk

dipahami. Penelitian yang dilakukan oleh peneliti memakai jenis penelitian deskriptif

kualitatif yang dilakukan berdasarkan kemampuan penalaran dari peneliti yang

menghubungkan fakta-fakta, dan informasi yang didapat dengan mencoba memahami

Metode kualitatif merupakan prosedur penelitian yang menghasilkan data

deskriptif berupa fenomena sehari-hari di masyarakat yang ditulis oleh peneliti baik

berupa perkataan yang tertulis maupun hubungan lisan orang orang dan perilaku yang

diamati oleh peneliti. Menurut Winarno Surachmad, penelitian deskriptif yang

bersifat kualitatif adalah ‘’ Memutuskan dan menafsirkan data yang ada, misalnya

tentang situasi yang dialami, suatu hubungan kegiatan, pandangan sikap yang nampak

atau tentang proses yang sedang bekerja, kelainan yang sedang muncul, pertentangan

yang sedang meruncing dan sebagainya.2

BAB IV

Hasil Penelitian dan Pembahasan

IV. Tinjauan Umum Tentang Samsat Sleman

Samsat Sleman merupakan salah satu kantor bersama yang berada di wilayah

Provinsi Daerah Istimewa Yogyakarta. Di setiap Kabupaten/Kota di wilayah Provinsi

DIY memiliki kantor bersama SAMSAT untuk menyelanggaran pelayanan kepada

masyarakat dalam pengurusan registrasi kendaraan bermotor, pembayaran pajak dan

SWDKLLJ secara koordinatif dan terintegratif. Dalam operasionalnya Samsat

Sleman menyelenggarakan kegiatan pelayanan sesuai dengan tugas pokok dan

fungsinya sebagai berikut:

1. Kasatlantas Polres Sleman yang memiliki fungsi dan kewenangan

dibidang registrasi dan identifikasi kendaraan bermotor di wilayah

Sleman.

2. Kantor Pelayanan Pajak Daerah (KPPD) Cabang Yogyakarta yang

berwenang dibidang penyampaian BBNKB.

3. PT. Jasa Raharja (Persero) Cabang Yogyakarta yang berwenang

Struktur organisasi dari instansi-instansi yang tergabung dalam pelaksanan Kantor

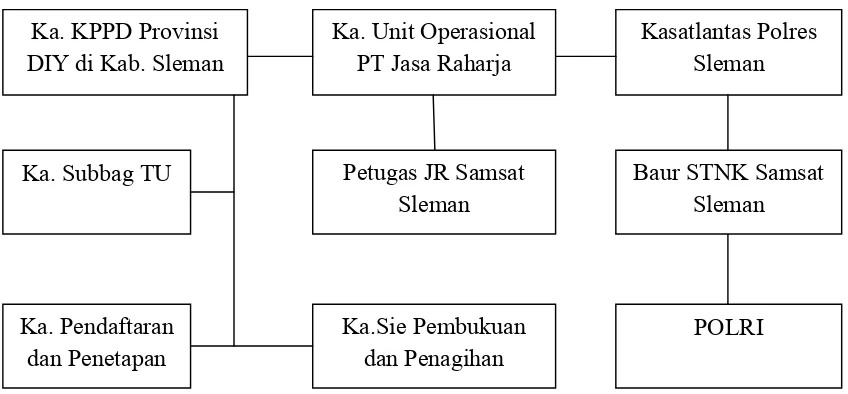

[image:57.612.135.559.213.410.2]Bersama Samsat dapat digambarkan sebagai berikut:

Gambar 4.1. Struktur Organisasi Samsat Sleman

Sumber : Panduan mutu No. Dok : 05/WM/PM/4.2.2 Kantor bersama Samsat Sleman

Kantor bersama Samsat Kabupaten Sleman yang berlokasi di Jalan Magelang

KM. 12, Krapyak, Triharjo Sleman menempati gedung tua yang dibuat pada tahun

80an. Awalnya gedung ini didesain untuk dapat melayani masyarakat sebanyak 700an

setiap harinya akan tetapi jumlah masyarakat yang mengurus keperluannya di Kantor

bersama Samsat Sleman mencapai lebih dari dua kali lipatnya. Kemampuan gedung

kantor bersama Samsat Sleman yang telah melebihi kapasitas ini mendorong Kepala

Kantor Pelayanan Pajak Sleman mengajukan kepada Pemerintah Provinsi Daerah

Istimewa Yogyakarta untuk merehab gedung agar lebih representative. Usulan Ka. Unit Operasional

PT Jasa Raharja Kasatlantas Polres Sleman

Petugas JR Samsat Sleman

Ka.Sie Pembukuan

dan Penagihan POLRI

Ka. KPPD Provinsi DIY di Kab. Sleman

Ka. Subbag TU Baur STNK Samsat

Sleman

tersebut masih dalam pembahasan oleh dewan karena pemilihan usulan didasarkan

pada skala prioritas.

Dalam menyelenggarakan pelayanan, Samsat Sleman menyediakan sepuluh

loket pelayanan yang disesuaikan dengan kebutuhan masyarakat.

Loket tersebut adalah sebagai berikut:

1. Loket IA : mutasi ke luar Sleman

2. Loket IB : formulir

3. Loket 2 : cek fisik

4. Loket 3A: mutasi masuk dari luar daerah, pendaftaran kendaraan baru

5. Loket 3B: ganti nama Sleman, STNK hilang, ganti nomor polisi,

Mesin, warna serta rubah bentuk.

6. Loket informasi

7. Loket 3C: pendaftaran pajak tahunan dan lima tahunan

8. Loket 4E, 4C serta 4B : kasir melalui bank BPD DIY

9. Loket 5A : vertifikasi cetak STNK

10. Loket 5B : penyerahan STNK

Kantor Bersama Samsat Sleman berupaya untuk memenuhi kepuasan wajib

pajak dengan menyediakan jasa pelayanan yaitu pendaftaran kendaraan bermotor

baru, pendaftaran pengesahan STNK 1 tahun, perpanjangan STNK 5 tahun,

pendaftaran mutasi masuk sesuai dengan persyaratan ISO 9001: 2008 serta peraturan

menerus.oleh karena itu dalam menyelenggarakan pelayanan Kantor Bersama Samsat

Sleman meiliki:

a. Visi : Pelayanan yang optimal untuk kepuasan masyarakat.

b. Misi :

1. Meningkatkan kinerja seluruh pegawai Samsat untuk

menunjang kualitas layanan bagi masyarakat.

2. Meningkatkan mutu pelayanan untuk peningkatan pendapatan

daerah.

3. Meningkatkan secara terus menerus pengetahuan, ketrampilan

dan sikap pegawai.

4. Memberikan pelayanan yang memuaskan bagi semua

pelangggan internal dan eksternal.

c. Kebijakan mutu : manajemen dan seluruh staf kantor bersama Samsat

Sleman bertekad untuk meningkatkan pelayanan, legitas dokumen

serta menningkatkan pendapatan asli daerah (PAD)

d. Motto : Kebersamaan adalah kunci sukses pelayanan kami.

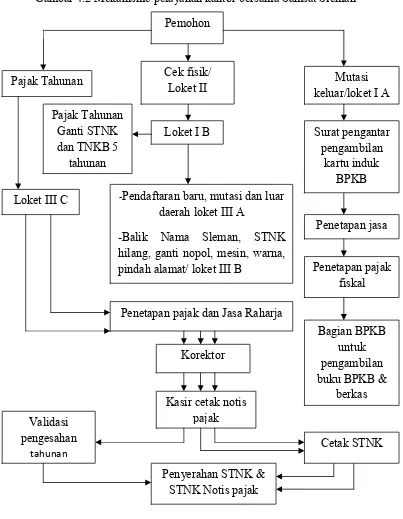

Dalam menyelenggarakan pelayanan sesuai dengan kebutuhan masyarakat

Gambar 4.2 Mekanisme pelayanan kantor bersama Samsat Sleman

Sumber : Paduan mutu No. Dok : 05/WM/PM/4.2.2 Kantor bersama Samsat Sleman

Pemohon Pajak Tahunan Korektor Bagian BPKB untuk pengambilan buku BPKB &

berkas Kasir cetak notis

pajak

Penyerahan STNK & STNK Notis pajak Validasi

pengesahan

tahunan Cetak STNK

Loket III C -Pendaftaran baru, mutasi dan luar daerah loket III A

-Balik Nama Sleman, STNK hilang, ganti nopol, mesin, warna, pindah alamat/ loket III B

Penetapan jasa

Penetapan pajak fiskal

Penetapan pajak dan Jasa Raharja Cek fisik/

Loket II

Loket I B Pajak Tahunan

Ganti STNK dan TNKB 5

tahunan

Mutasi keluar/loket I A

Surat pengantar pengambilan

1. Tahun Pajak dan Saat Pajak Terhutang :

a. Masa pajak atau tahun pajak untuk PKB adalah jangka waktu 12 (dua

belas) bulan berturut-turut, mulai saat pendaftaran kendaraan

bermotor.

b. Kewajiban pajak yang terakhir sebelum 12 bulan, besarnya pajak

terhutang dihitung berdasarkan jumlah bulan berjalan. Sedangkan

bagian bulan yang melebihi 15 hari dihitung berdasarkan bulan penuh.

c. Saat pajak terhutang adalah saat terjadinya penyerahan kendaraan

bermotor atau penerbitan Surat Ketetapan Pajak Daerah (SKPD).

2. Tata Cara Pemungutan Pajak Kendaraan Bermoto

a. Pendaftaran, untuk dapat melaksanakan penghitungan besarnya PKB

harus dilakukan pendaftaran terhadap obyek pajak, yaitu dengan cara

sebagai berikut :

1) Setiap Wajib Pajak harus mengisi Surat Pendaftaran dan

Pendataan Kendaraan Bermotor (SPPKB) dengan jelas,

lengkap dan benar sesuai dengan identitas kendaraan bermotor

dan wajib pajak yang bersangkutan serta ditandatangani oleh

Wajib Pajak atau Kuasanya.

2) SPPKB disampaikan selambat-lambatnya : 14 hari sejak saat

kepemilikan dan atau penguasaan, untuk kendaraan bermotor

baru sampai dengan tanggal berakhirnya masa pajak bagi

keterangan fiscal antar daerah, bagi kendaraan bermotor pindah

dari luar daerah (Mutasi masuk).

3) Apabila terjadi perubahan atas kendaran bermotor dalam masa

pajak baik perubahan bentuk, fungsi maupun penggantian

mesin suatu kendaraan bermotor; wajib pajak dilaporkan

dengan menggunakan SPPKB.

b. Penetapan Pajak Kendaraan Bermotor

Setelah diketahui dengan jelas dan pasti obyek dan subyek PKB

berdasar SPPKB, kemudian diterbitkan Surat Ketetapan Pajak Daerah

(SKPD) yang merupakan pemberitahuan ketetapan besarnya pajak

yang terhutang.

c. Pembayaran Pajak Kendaraan Bermotor

1) Pembayaraan atas PKB harus dilunasi sekaligus dimuka untuk

12 bulan.

2) Pajak dilunasi selambat-selambatnya 1 (satu) bulan sejak

diterbitkan SKPD.

3) Wajib Pajak yang telah membayar lunas pajaknya diberi tanda

pelunasan pajak.

d. Penagihan Pajak Kendaraan Bermotor

Lazimnya jika Wajib Pajak telah melakukan kewajiban membayar

PKB sesuai dengan jangka waktu jatuh tempo pembayaran, maka tidak

Pajak tidak melunasi kewajibannya sesuai dengan jangka waktu

pembayaran PKB.

Pelaksanaan Penagihan PKB sebagai berikut :

1) Dengan menerbitkan Surat Teguran atau Surat Peringatan atau

surat lainnya yang sejenis sebagai awal tindakkan pelaksanaan

penagihan Pajak, dikeluarkan 7 (tujuh) hari sejak saat jatuh

tempo pembayaran pajak.

2) Dalam jangka waktu 7 hari setelah tanggal Surat Teguran atau

Surat Peringatan atau surat lainnya yang sejenis, Wajib Pajak

harus melunasi pajak terhutang.

e. Sanksi Administrasi PKB :

1) Keterlambatan mengisi dan menyampaikan SPPKB dikenakan

Sanksi Administrasi berupa Kenaikan sebesar 2% dari Pokok

Pajak setiap bulan keterlambatan paling lama 24 bulan

terhitung sejak saat terhutangnya pajak.

2) Apabila kewajiban mengisi dan menyampaikan pengisian

SPPKB tidak dilakukan lebih dari 12 (dua belas) bulan,

dikenakan sanksi Administrasi berupa kenaikan sebesar 25%

dari pokok pajak terhutang ditambah sanksi administrasi

berupa bunga sebesar 2% sebula