UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS PENGARUH CORPORATE GOVERNANCE TERHADAP NILAI PERUSAHAAN PADA

PERUSAHAAN PERBANKAN DI BEI

OLEH :

NAMA : MERYATY

NIM : 070503177

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Pengaruh corporate governance terhadap nilai perusahaan pada Perusahaan Perbankan di

BEI” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar dan apa adanya. Apabila dikemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Mei 2011

Yang membuat pernyataan,

Meryaty

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji dan syukur peneliti panjatkan kehaditat Allah SWT yang telah memberikan hidayahnya dan petunjuk yang tiada hentinya sehingga penyusunan

skripsi ini dapat terselesaikan dengan baik. Shalawat teriring salam tak lupa pula peneliti hadiahkan kepada Rasulullah Muhammad SAW, Nabi akhir zaman yang

telah membawa cahaya Islam ke dunia ini dan juga ilmu pengetahuan kepada ummatnya.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan peneliti khususnya, dan diharapkan juga bermanfaat bagi para pembaca mengenai masalah yang diangkat dalam penelitian ini. Selama

penyusunan skripsi ini, penulis telah banyak mendapat bimbingan, pengarahan, bantuan dan do’a dari berbagai pihak. Untuk itu, dengan hati yang tulus penulis mengucapkan terma kasih kepada pihak-pihak yang telah memberikan bantuan,

terutama :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra.Mutia Ismail, MM, Ak. selaku Sekretaris Program

3. Bapak Drs. Erwin Abubakar, MBA, Ak, CPA selaku dosen pembimbing yang telah banyak meluangkan waktu untuk membimbingan dan memberi

pengarahan kepada peneliti untuk menyelesaikan skripsi ini.

4. Bapak Drs. M. Zainul Bahri Torong.,MSi, Ak selaku dosen pembanding/penguji I dan Ibu Risanty, SE, Msi, Ak selaku dosen

pembanding/penguji II yang telah banyak memberikan arahan bagi peneliti untuk menyelesaikan skripsi ini.

5. Kedua orang tua penulis, Ayahanda Abdul Wahab dan Ibunda Poniah. Terima kasih atas semua kasih sayang, bimbingan, motivasi, semangat yang sangat berarti bagi penulis.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan

kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Juni 2011 Peneliti,

Meryaty

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah corporate governance berpengaruh terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di bursa efek Indonesia periode 2007-2009. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui

websit

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari corporate governance yang diproksikan kedalam komisaris independen, kepemlikan manajerial, kepemilikan institusional, kepemilikan asing dan kualitas auditor sebagai variabel independen, dan nilai perusahaan sebagai variabel dependen dengan total sampel per tahun sebanyak 18 perusahaan.

Hasil penelitian ini adalah kelima variabel independen tidak berpengaruh secara signifikan terhadap niali perusahaan perusahaan secara parsial. Hal ini menunjukkan bahwa corporate governance yang diproksikan kedalam komisaris independen, kepemlikan manajerial, kepemilikan institusional, kepemilikan asing dan kualitas auditor bukan merupakan faktor yang berpengaruh besar terhadap nilai perusahaan

ABSTRACT

This study aims to determine if corporate governance affects corporate value in banking companies listed on stock exchanges Indonesia for the period of 2007-2009. Data used in this research are the financial statements of each sample firm, published on its website www.idx.co.id .

The method of analysis used in this research is quantitative method, with the classic assumption test, and statistical analysis, i.e : multiple linear regression analysis. The sampling method used was puposive sampling. The variables of this study are corporate governance proxied into an independent commissioner, managerial ownership, institutional ownership, foreign ownership and the quality of auditors as the independent variables, and the value of the firm as the dependent variable with a total sample of 18 companies per year.

The results of this study is that, partially, the five of the independent variables has no significant affect on corporate value. This shows that corporate governance proxies into an independent commissioner, managerial ownership, institutional ownership, foreign ownership and auditor quality are not the factors which greatly affect the value of the companies.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ...iv

ABSTRACT ... v

DAFTAR ISI ...vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ...xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN………. 1

1.1 Latar Belakang Masalah……… 1

1.2 Perumusan Masalah……….. 3

1.3 Tujuan dan Manfaat Penelitian……….. 4

1.3.1 Tujuan Penelitian……….. 4

1.3.2 Manfaat Penelitian……… 5

BAB II TINJAUAN PUSTAKA………. 6

2.1 Tinjauan Teoritis……… 6

2.1.1 Corporate Governance………. 6

2.1.1.1 Kepemilikan Institusional………... 8

2.1.1.3 Kepemilikan Asing………. 9

2.1.1.4 Komisaris Independen……… 10

2.1.1.5 Kualitas Auditor……….. 12

2.1.2 Nilai Perusahaan……… 13

2.2 Tinjauan Peneliti Terdahulu……… 16

2.3 Kerangka Konseptual dan Hipotesis………... 16

2.3.1 Kerangka Konseptual……… 16

2.3.2 Hipotesis Penelitian……….. 19

BAB III METODOTOLOGI PENELITIAN……… 25

3.1 Desain Penelitian………... 25

3.2 Populasi dan Sampel Penelitian……… 25

3.3 Jenis Data………. 28

3.4 Teknik Pengumpulan Data……….. 28

3.5 Defenisi Operasional dan Pengukuran Variabel Penelitian……. 28

3.5.1 Defenisi Operasional Variabel………. 28

3.5.2 Pengukuran Variabel Penelitian……….. 31

3.6 Metode Analisis Data……… 31

3.6.1 Statistik Deskriptif……… 32

3.6.2 Pengujian Asumsi Klasik………. 32

a. Uji Normalitas………. 32

c. Uji Autokorelasi………. 33

d. Uji Multikolinieritas……….. 34

3.6.3 Analisis Regresi……….. 35

3.7 Jadwal Penelitian……….. 37

BAB IV ANALISIS HASIL PENELITIAN………. 38

4.1 Data Penelitian………. 38

4.2 Analisis Hasil Penelitian……….. 39

4.2.1 Pengujian Asumsi Klasik……… 39

a. Uji Normalitas Data……….. 39

b. Uji Heterokedastisitas……… 42

c. Uji Autokorelasi……… 43

d. Uji Multikoleniaritas………. 44

4.2.2 Persamaan Pada Model Regresi Linear Berganda……. 46

4.2.3 Hasil Pengujian Hipotesis……….. 47

a. Uji-F (Uji Secara Serentak)……….. 47

b. Uji-t (Uji Secara Parsial)………... 48

c. Koefisien Determinan……… 51

4.3 Pembahasan Hasil Penelitian………... 51

BAB V KESIMPULAN DAN SARAN………. 56

5.2 Batasan Penelitian………... 57

5.3 Saran………... 58

DAFTAR PUSTAKA……… 59

DAFTAR TABEL

Nama Judul Halaman

Tabel 2.1 Tinjauan Peneliti Terdahulu... 14

Tabel 3.1 Daftar populasi dan Sampel Penelitian ……… 25

Tabel 3.2 Jadwal Penelitian……… 36

Tabel 4.1 Daftar Sampel Penelitian……… 37

Tabel 4.2 Uji Normalitas……… 40

Tabel 4.3 Uji Autokorelasi………. 42

Tabel 4.4 Uji Multikoleniaritas……….. 44

Tabel 4.5 Uji-F……… 46

Tabel 4.6 Uji-t………. 48

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 2.1 Kerangka Konseptual………... 16

Gambar 4.1 Uji normalitas (1)………. 39

Gambar 4.2 Uji Normalitas (2)……… 39

Gambar 4.3 Uji Heterokedastisitas………. 41

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Data input……….58

Lampiran ii Hasil uji normalitas……….………..59

Lampiran iii Hasil Uji Heterokedastisitas………..60

Lampiran iv Hasil Uji Autokorelasi……….. 61

Lampiran v Hasil Uji Multikolinearitas………... 62

Lampiran vi Hasil Uji F……… 63

Lampiran vii Hasil Uji-t………. 64

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah corporate governance berpengaruh terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di bursa efek Indonesia periode 2007-2009. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui

websit

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari corporate governance yang diproksikan kedalam komisaris independen, kepemlikan manajerial, kepemilikan institusional, kepemilikan asing dan kualitas auditor sebagai variabel independen, dan nilai perusahaan sebagai variabel dependen dengan total sampel per tahun sebanyak 18 perusahaan.

Hasil penelitian ini adalah kelima variabel independen tidak berpengaruh secara signifikan terhadap niali perusahaan perusahaan secara parsial. Hal ini menunjukkan bahwa corporate governance yang diproksikan kedalam komisaris independen, kepemlikan manajerial, kepemilikan institusional, kepemilikan asing dan kualitas auditor bukan merupakan faktor yang berpengaruh besar terhadap nilai perusahaan

ABSTRACT

This study aims to determine if corporate governance affects corporate value in banking companies listed on stock exchanges Indonesia for the period of 2007-2009. Data used in this research are the financial statements of each sample firm, published on its website www.idx.co.id .

The method of analysis used in this research is quantitative method, with the classic assumption test, and statistical analysis, i.e : multiple linear regression analysis. The sampling method used was puposive sampling. The variables of this study are corporate governance proxied into an independent commissioner, managerial ownership, institutional ownership, foreign ownership and the quality of auditors as the independent variables, and the value of the firm as the dependent variable with a total sample of 18 companies per year.

The results of this study is that, partially, the five of the independent variables has no significant affect on corporate value. This shows that corporate governance proxies into an independent commissioner, managerial ownership, institutional ownership, foreign ownership and auditor quality are not the factors which greatly affect the value of the companies.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan output dari suatu proses akuntansi yang

mempunyai peranan penting dalam pengukuran dan penilaian kinerja suatu perusahaan. Oleh karena itu, laporan keuangan yang berkualitas, bebas dari rekayasa dan pengungkapannya sesuai dengan fakta yang ada merupakan suatu

kebutuhan mutlak bagi pihak-pihak yang memiliki kepentingan pada perusahaan tersebut. Bagi investor, laporan keuangan merupakan landasan untuk

memutuskan berapa jumlah investasi maksimalnya di perusahaan tersebut. Oleh karena itu, sangatlah penting bagi investor untuk mendapatkan informasi yang akurat tentang perusahaan tersebut untuk memastikan investasinya akan

menghasilkan pengembalian yang setimpal (Praditia, 2010).

Salah satu ukuran prestasi perusahaan adalah kemampuan perusahaan tersebut menghasilkan laba, yang secara tidak langsung mencerminkan

pengembalian yang akan diterima oleh investor atas investasinya. Nilai perusahaan merupakan ukuran prestasi perusahaan atas pelaksanaan fungsi-fungsi

keuangannya. Nilai perusahaan tercermin dari harga saham perusahaan tersebut, semakin tinggi harga saham maka semakin baik nilai perusahaan tersebut. Namun, perlu diingat suatu perusahaan memiliki nilai yang baik hanya jika perusahaan

menerapkan prinsip-prinsip Corporate Governance kedalam mekanisme perusahaannya. Perusahaan yang dikelola dengan atribut Corporate Governance

seperti komisaris independen dan komite audit independen diharapkan dapat meningkatkan nilai perusahaannya dan mengurangi informasi asimetris diantara pemilik dengan manajemen (Cormier, 2009).

Beberapa kasus kecurangan oleh perusahaan-perusahaan besar dunia seperti Enron dan WorldCom membuka mata dunia tentang pentingnya konsep

Corporate Governance yang dikelola oleh manajemen dan diawasi dengan baik

oleh pemilik. Perusahaan yang melakukan kecurangan seperti Enron dan

WorldCom tentu saja memiliki seluruh atribut Corporate Governance, tetapi kecurangan dan manajemen laba masih dapat terjadi. Hal ini menunjukkan bahwa penerapan Corporate Governance akan menjadi sia-sia jika hanya didominasi

oleh manajemen. Beberapa kasus lainnya, seperti skandal Bank of Credit and Commerce International (BCCI) yang ditemukan oleh salah satu akuntan publik

(Price Waterhouse). Hal ini disebabkan karena kurangnya penerapan konsep corporate governance. Skandal ini disebabkan adanya kegiatan money laundring

yang dilakukan oleh bank tersebut dan bebrapa karyawannya. Selain beberapa

kasus perusahaan besar dunia, di Indonesia sendiri banyak ditemukan kasus kecurangan yang salah satu penyebabnya adalah tidak diterapkannya konsep

corporate governance dengan baik, seperti kasus Bank Century yang akhirnya

merugikan nasabah, pemegang saham dan negara yang menjadi pengawas.

Beberapa penelitian terdahulu yang pernah dilakukan memberikan

nilai perusahaan, Penelitian yang dilakukan (Praditia, 2010) menyimpulkan bahwa Kepemilikan manajerial, kepemilikan institusional, komisaris independen dan

kualitas auditor tidak mempengaruhi nilai perusahaan, ketidaksesuaian hasil penelitian dengan tujuan penerapan prinsip corporate governance yang ditetapkan menteri negara BUMN melalui melalui Keputusan Menteri BUMN Nomor. KEP

– 117/M-MBU/2002, tanggal 01 Agustus 2002 tentang Penerapan Praktek GCG pada BUMN., yang menyatakan bahwa salah satu tujuan penerapan konsep good

corporate governance di Indonesia adalah untuk pengembangan dan peningkatan nilai perusahaan. Dilatarbelakangi oleh permasalahan keuangan yang muncul belakangan ini, ketidaksesuaian hasil penelitian sebelumnya dengan tujuan

penerapan konsep corporate governance di Indonesia maka peneliti termotivasi untuk melakukan penelitian yang tertuang didalam skripsi yang berjudul

“Analisis Pengaruh Corporate Governance Terhadap Nilai Perusahaan Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

peneliti merumuskan beberapa masalah sebagai berikut

1. Apakah corporate governance berpengaruh terhadap nilai perusahaan?

2. Apakah komisaris independen berpengaruh terhdap nilai perusahaan? 3. Apakah kepemilikan manajerial berpengaruh terhdap nilai perusahaan? 4. Apakah kepemilikan institusional berpengaruh terhadap nilai

5. Apakah kepemilikan asing berpengaruh terhadap nilai perusahaan 6. Apakah kualitas auditor berpengaruh terhadap nilai perusahaan

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui ada atau tidak pengaruh corporate governance

terhadap nilai perusahaan

2. Untuk mengetahui ada atau tidak pengaruh komisaris independen

terhadap nilai perusahaan

3. Untuk mengetahui ada atau tidak pengaruh kepemilikan manajerial terhadap nilai perusahaan

4. Untuk mengetahui ada atau tidak pengaruh kepemilikan institusional terhadap nilai perusahaan

5. Untuk mengetahui ada atau tidak pengaruh kepemilikan asing terhadap nilai perusahaan

6. Untuk mengetahui ada atau tidak pengaruh kualitas auditor terhadap

1.3.2 Manfaat Penelitian

1. Bagi peneliti selanjutnya, sebagai referensi untuk penyempurnaan

penelitian selanjutnya yang bersifat sejenis, serta memberikan wawasan yang luas tentang corporate governance.

2. Bagi manajemen perusahaan, sebagai konsep baru yang dapat membantu

memberikan solusi untuk meningkatkan kinerja dan nilai perusahaan dengan menerapkan cara-cara yang sehat dan lebih terbuka.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Corporate Governance

Penelitian sebelumnya memberikan beberapa defenisi tentang corporate governance. Defenisi yang diberikan oleh Parkinson (2004); Maksum (2005),

Corporate Governance adalah proses supervisi dan pengendalian yang

dimaksudkan untuk meyakinkan bahwa manajemen perusahaan bertindak sejalan

dengan kepentingan para pemegang saham (shareholders). Cadburry committe (1992); Emirzon (2006) mengemukakan bahwa corporate governance diartikan sebagai sistem yang berfungsi untuk mengarahkan dan mengendalikan

perusahaan. Sedangkan Forum of Corporate Governance for Indonesia-FCGI (2001) mengemukakan bahwa corporate governance adalah seperangkat peraturan

yang mengatur hubungan (dengan kata lain sebagai sistem yang mengendalikan perusahaan) antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta pemegang kepentingan internal dan eksternal

lainnya yang berkaitan dengan hak-hak dan kewajiban mereka.

Tujuan dari corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Menurut (Daniri, 2005)

1. melindungi hak dan kepentingan pemegang saham,

2. melindungi hak dan kepentingan para anggota the stakeholders nonpemegang saham,

3. meningkatkan nilai perusahaan dan para pemegang saham,

4. meningkatkan efisiensi dan efektifitas kerja Dewan Pengurus atau Board of Directors dan manajemen perusahaan, dan

5. meningkatkan mutu hubungan Board of Directors dengan manajemen senior perusahaan.

Pelaksanaan good corporate governance dilakukan dengan menggunakan

prinsip-prinsip yang berlaku secara internasional. Prinsip-prinsip dasar penerapan corporate governance yang dikemukakan oleh Forum for Corporate Governance

in Indonesia (FCGI) adalah sebagai berikut :

1. Fairness (Kewajaran)

Perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam (insider trading).

2. Transparansi

Hak-hak para pemegang saham yang harus diberi informasi dengan benar dan tepat waktu mengenai perusahaan, dapat ikut berperan serta dalam pengambilan keputusan mengenai perubahan-perubahan yang mendasar atas perusahaan dan turut memperoleh bagian dari keuuntungan perusahaan.

3. Accountability (Akuntablitas)

Tanggung jawab manajemen melalui pengawasan yang efektif berdasarkan balance of power antara manajer, pemegang saham, Dewan Komisaris dan auditor.

4. Responsibility (Pertanggungjawaban)

Peranan pemegang saham harus diakui sebagaimana ditetapkan oleh hukum dan kerja sama yang aktif antara perusahaan serta pemegang kepentingan dalam menciptakan kesejahteraan.

Pengelolaan perusahaan (corporate governance) yang baik mencakup rangkaian proses, kebiasaan, kebijakan, aturan dan intuisi yang mempengaruhi pengarahan, pengelolaan, serta pengontrolan suatu perusahaan atau korporasi.

kepentingan (stakeholder) yang terlibat serta tujuan pengelolaan perusahaan. Pihak-pihak utama dalam tata kelola perusahaan adalah

2.1.1.1Kepemilikan Institusional

Kepemilikan institusional merupakan bagian dari mekanisme corporate governance pada perusahaan. Kepemilikan institusional oleh beberapa peneliti

dipercaya dapat mempengaruhi jalannya perusahaan yang pada akhirnya

berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu maksimalisasi nilai perusahaan. Institusi dengan kepemilikan saham yang relatif

besar dalam perusahaan mungkin akan mempercepat manajemen perusahaan untuk menyajikan pengungkapan secara sukarela. Hal ini terjadi karena investor institusional dapat melakukan monitoring dan dianggap sophisticated investors

yang tidak mudah dibodohi oleh tindakan manajer. Institusi dengan investasi yang substansial pada saham perusahaan memperoleh insentif yang besar untuk secara

aktif memonitor dan mempengaruhi tindakan manajemen seperti mengurangi fleksibilitas manajer melakukan abnormal accounting accrual. (Praditia,2010)

Siregar dan Utama (2006) menyatakan bahwa jika pengelolaan laba

dilakukan dengan efisien maka kepemilikan institusional yang tinggi akan meningkatkan pengelolaan laba (berhubungan positif), tetapi jika pengelolaan

2.1.1.2 Kepemilikan Manajerial

Kepemilikan manajerial merupakan kepemilikan saham oleh manajemen

perusahaan yang diukur dengan persentase jumlah saham yang dimiliki oleh

manajemen (Sujono dan Soebiantoro, 2007). Kepemilikan saham manajerial adalah proporsi saham biasa yang dimiliki oleh para manajemen. Gunarsih (2004)

menyatakan bahwa kepemilikan perusahaan merupakan salah satu mekanisme yang dapat dipergunakan agar pengelola melakukan aktivitas sesuai dengan

kepentingan pemilik perusahaan. Meningkatkan kepemilikan manajerial dapat digunakan sebagai cara untuk mengatasi masalah keagenan. Manajer akan termotivasi untuk meningkatkan kinerjanya yang juga merupakan keinginan dari

para pemegang saham, semakin besar proporsi kepemilikan saham pada perusahaan maka manajemen cenderung berusaha lebih giat untuk kepentingan

pemegang saham yang tidak lain adalah dirinya sendiri. Kepemilikan saham manajerial akan membantu penyatuan kepentingan antara manajer dan pemegang saham, sehingga manajer ikut merasakan secara langsung manfaat dari keputusan

yang diambil dan ikut pula menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah.

2.1.1.3Kepemilikan Asing

Kepemilikan saham asing adalah jumlah saham yang dimiliki oleh pihak

asing (luar negeri) baik oleh individu maupun lembaga terhadap saham perusahaan di Indonesia. Seperti diketahui, pihak asing merupakan pihak yang

Hal ini menjadikan perusahaan multinasional mulai mengubah perilaku mereka dalam beroperasi demi menjaga legitimasi dan reputasi perusahaan (Fauzi, 2006).

Isu kepemilikan Perusahaan lokal oleh perusahaan asing bukanlah hal yang baru lagi di dunia bisnis, begitu pula bank-bank lokal yang dibeli sahamnya oleh bank asing. Dalam Business News (25 Februari 2010), polemik ini dipicu

oleh masuknya investor asing baik berwujud bank asing maupun lembaga investasi asing yang secara masif membeli saham-saham bank lokal yang dinilai

berharga murah baik melalui pola pembelian di pasar modal maupun dengan menggunakan pole strategic partner.

Mekanisme pemantauan kepemilikan saham bank oleh pemegang saham

asing (bank asing) melalui merger atau dengan cara pengendalian terhadap pengambilan keputusan melalui votting power dalam Rapat Umum Pemegang

Saham (RUPS) sesuai dengan ketentuan yang berlaku, mempekerjakan atau menunjuk seseorang untuk mewakilinya di dalam dewan komisaris, serta membuat mekanisme pengawasan lain seperti pembentukan komite audit yang

bertujuan untuk memastikan bahwa manajemen bekerja berdasarkan kepentingan para shareholders. Siregar dan Utama (2006)

2.1.1.4 Komisaris Independen

Dalam suatu perusahaan, dewan memegang peranan yang signifikan

dalam penentuan strategi perusahaan. Indonesia merupakan negara yang menggunakan sistem two tier, yang terdiri dari dewan komisaris dan dewan

terhadap kinerja manajemen, sedangkan dewan direksi merupakan pihak yang melakukan fungsi operasional perusahaan (Wardhani, 2007 dalam Praditia 2010).

Berdasarkan The National Committee on Corporate Governance (2000) dalam Siswantaya (2007) menjelaskan beberapa hal yang berkaitan dengan dewan komisaris. Diantaranya adalah fungsi dewan komisaris untuk mengawasi direksi

baik yang berhubungan dengan kebijakan dan pelaksanaan direksi. Kedua, dewan komisaris berfungsi untuk memberikan saran kepada direksi. Untuk menjalankan

fungsi tersebut, maka anggota dewan komisaris merupakan seorang yang berkarakter baik dan memiliki pengalaman yang relevan. Keberadaan komisaris independen diatur dalam peraturan BAPEPAM No: KEP – 315/BEJ/06 – 2000

yang disempurnakan dengan surat keputusan No: KEP – 339/BEJ/07 – 2001 yang menyatakan bahwa setiap perusahaan publik harus membentuk komisaris

independen yang anggotanya paling sedikit 30% dari jumlah keseluruhan anggota dewan komisaris. Dewan yang terdiri dari dewan komisaris independen yang lebih besar memiliki kontrol yang kuat atas keputusan manajerial. Komite

Nasional Kebijakan Governance (KNKG) menetapkan beberapa kriteria untuk menjadi komisaris independen pada perusahaan tercatat sebagai berikut:

1. Tidak memiliki hubungan afiliasi dengan pemegang saham pengendali perusahaanyang bersangkutan.

2. Tidak memiliki hubungan afiliasi dengan Direktur dan/atau Komisaris lainnya pada perusahaan yang bersangkutan.

3. Tidak bekerja rangkap sebagai Direktur di perusahaan lainnya yang terafiliasi dengan perusahaan yang bersangkutan.

5. Tidak menjadi partner atau principal di perusahaan konsultan yang memberikan jasa pelayanan professional pada perusahaan dan perusahaan-perusahaan lainnya yang terafiliasi.

6. Bebas dari segala kepentingan dan kegiatan bisnis atau hubungan yang lain yang dapat diinterpretasikan akan menghalangi atau mengurangi kemampuan Komisaris Independen untuk bertindak dan berpikir independen demi kepentingan perusahaan.

7. Memahami peraturan perundang-undangan PT, UU Pasar Modal dan UU serta peraturan-peraturan lain yang terkait.

2.1.1.5Kualitas Auditor

Audit merupakan suatu proses untuk mengurangi ketidakselarasan informasi

yang terdapat pada para manajer dan para pemegang saham dengan menggunakan

pihak luar untukmemberikan pengesahan terhadap laporan keuangan (Meutia, 2004).

Akuntan publik sebagai auditor eksternal yang relatif lebih independen dari

manajemen dibandingkan auditor internalsejauh ini diharapkan dapat meminimalkan

kasus rekayasa laba dan meningkatkankredibilitas informasi akuntansi dalam laporan

keuangan.

Laporan keuangan yang berkualitas, relevan dan dapat dipercaya dihasilkan

dari audit yang dilakukan secara efektif oleh auditor yang berkualitas. Pemakai

laporan keuangan lebih percaya pada laporan keuangan yang diaudit oleh auditor

yang dianggap berkualitas dibandingkan dengan auditor yang kurang berkualitas,

karena mereka menganggap bahwa untuk mempertahankan kredibilitasnya auditor

akan lebih berhati-hati dalam melakukan proses audit untuk mendeteksi salah saji

atau kecurangan. Auditor yang berkualitas akan melakukan audit yang berkualitas

pula. Meutia (2004) menyimpulkan bahwa kantor akuntan publik yang lebih besar,

kualitas audit yang dihasilkan juga lebih baik. Perbedaan kualitas jasa yang

tersebut. Independensi dan kualitas auditor dapat berdampak pada pendeteksian

manajemen laba. Terdapat dugaan bahwa auditor yang bereputasi baik dapat

mendeteksi kemungkinan adanya manajemen laba secara lebih dini sehingga dapat

mengurangi tingkat manajemen laba yang dilakukan oleh manajemen perusahaan.

Penggunaan auditor yang berkualitas tinggi juga akan mengurangi kesempatan

perusahaan untuk berlaku curang dalam menyajikan informasi yang tidak akurat ke

masyarakat. Dengan demikian calon investor mempunyai informasi yang tidak

menyesatkan mengenai prospek perusahaan di masa yang akan datang.

2.1.2 Nilai Perusahaan

Tujuan jangka panjang dari perusahaan adalah mengoptimalkan nilai perusahaan (Wahyudi dan Pawestri, 2006). Peningkatan nilai perusahaan dapat

menggambarkan kesejahteraan pemilik perusahaan, sehingga pemilik perusahaan akan mendorong manajer agar bekerja lebih keras dengan menggunakan berbagai intensif untuk memaksimalkan nilai perusahaan.

Suharli (2006) dalam Praditia (2010) menyatakan bahwa nilai pemegang saham akan meningkat apabila nilai perusahaan meningkat yang ditandai dengan

tingkat pengembalian investasi yang tinggi kepada pemegang saham. Nilai perusahaan diukur dari nilai pasar wajar dari harga saham. Bagi perusahaan yang sudah go public maka nilai pasar wajar perusahaan ditentukan mekanisme

permintaan dan penawaran di bursa, yang tercermin dalam listing price. Harga pasar merupakan cerminan berbagai keputusan dan kebijakan manajemen.

(1967). Rasio ini dinilai dapat memberikan informasi yang paling baik, karena dapat menjelaskan berbagai fenomena dalam kegiatan perusahaan seperti

terjadinya perbedaan crossectional dalam pengambilan keputusan investasi dan diversifikasi, hubungan antar kepemilikan saham manajemen dan nilai perusahaan (Sukamulja, 2004). Rasio ini merupakan konsep yang berharga karena

menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi (Herawaty,2008). Semakin besar nilai rasio Tobin’s Q

menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik. Hal ini dapat terjadi karena semakin besar nilai pasar aset perusahaan, semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki

perusahaan tersebut. Menurut Brealy dan Myers (2000) dalam Sukamulja (2004) menyebutkan bahwa perusahaan dengan nilai Q yang tinggi biasanya memiliki

brand image perusahaan yang sangat kuat, sedangkan perusahaan yang memiliki

nilai Q yang rendah umumnya berada pada industri yang sangat kompetitif atau industri yang mulai mengecil. Menurut James Tobin dalam Sukamulja (2004),

rasio ini hampir sama dengan marketto-book-value ratio, namun Tobin’s Q memiliki karakteristik yang berbeda antara lain :

1. Replacement Cost vs Book Value

merupakan suatu proses yang panjang dan rumit, sehingga beberapa peneliti, menggunakan book value of total assets sebagai pendekatan terhadap replacement cost. Hasil penelitian menunjukkan bahwa perbedaan nilai replacement cost dengan nilai book value of total assets tidak signifikan sehingga kedua variabel tersebut dapat saling menggantikan.

2. Total Assets vs Total Equity

Market-to-book-value hanya menggunakan faktor ekuitas (saham biasa dan saham preferen) dalam pengukuran. Penggunaan faktor ekuitas ini menunjukkan bahwa market-to-book-ratio hanya memperhatikan satu tipe investor saja, yaitu investor dalam bentuk saham, baik saham biasa maupun saham preferen. Tobin’s Q memberikan wawasan yang lebih luas terhadap pengertian investor. Perusahaan sebagai entitas ekonomi, tidak hanya menggunakan ekuitas dalam mendanai kegiatan operasionalnya, namun juga dari sumber lain seperti hutang, baik jangka pendek maupun jangka panjang. Oleh karena itu penilaian yang dibutuhkan perusahaan tidak hanya dari investor ekuitas saja, tetapi juga dari kreditor. Semakin besar pinjaman yang diberikan oleh kreditur, menunjukkan bahwa semakin tinggi kepercayaan yang diberikan. Hal ini menunjukkan perusahaan memiliki nilai pasar yang lebih besar lagi. Dengan dasar tersebut, Tobin’s Q menggunakan Market Value of Total Asset.

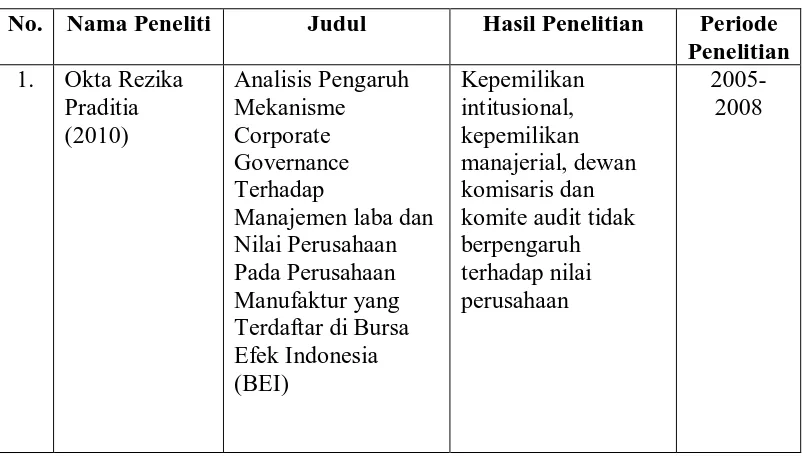

2.2 Tinjauan Peneliti Terdahulu

Tabel 2.1 Tinjauan Peneliti Terdahulu

2. Wien Ika

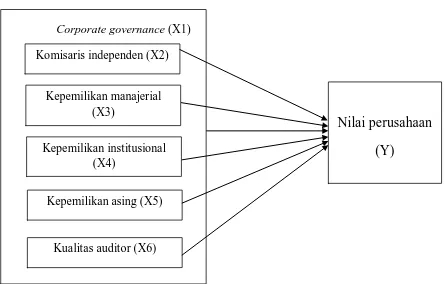

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

“Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tujuan teori dan penelitian terlebih dahulu yang mencerminkan keterkaitan antar variabel yang

diteliti dan merupakan tututan untuk memecahkan masalah penelitian serta merumuskan hipotesis.” (Jurusan Akuntansi, 2004:13)

Untuk menggambarkan pengaruh antara corporate governance terhadap nilai

Corporate governance (X1)

Gambar 2.1 Kerangka Konseptual Pengaruh Good Corporate Governance terhadap Nilai Perusahaan

Kerangka konseptual merupakan modal konseptual tentang bagaimana teori

yang digunakan berhubungan dengan berbagai faktor yang telah peneliti identifikasikan sebagai masalah penting.

Penelitian ini menggunakan Agency Theory yang menjelaskan bagaimana hubungan antara corporate governance dengan nilai perusahaan. Corporate

governance yang merupakan konsep yang didasarkan pada teori keagenan,

diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka

investasikan, seiring dengan hal itu maka nilai perusahaan juga akan naik. Komisaris independen (X2)

Kepemilikan manajerial (X3)

Kepemilikan institusional (X4)

Kepemilikan asing (X5)

Nilai perusahaan

(Y)

Corporate governance sangat berkaitan dengan bagaimana membuat para investor

yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa

manajer tidak akan mencuri, menggelapkan atau menginvestasikan ke dalam proyek - proyek yang tidak menguntungkan berkaitan dengan dana/kapital yang telah ditanamkan oleh investor. Dengan kata lain, penerapan corporate

governance yang baik diyakini dapat meningkatkan kepercayaan investor

sekaligus menaikkan nilai perusahaan melalui meningkatnya harga saham

perusahaan tersebut. (Girsang,2010)

Berdasarkan kerangka konseptual diatas, ditentukan bahwa variabel

corporate governance yang diproksikan kedalam kepemilikan institusional,

kepemilikan manajerial, kepemilikan asing, komisaris independen dan kualitas auditor sebagai variabel independen dan nilai perusahaan sebagai variabel

dependen.

Tujuan dari corporate governance adalah untuk menciptakan nilai tambah

bagi semua pihak yang berkepentingan. Apabila corporate governance dalam kepemilikan manajerial, dapat berjalan dengan baik maka dapat meningkatkan keberhasilan usaha dan akuntabilitas perusahaan kemudian kemungkinan

terjadinya manajemen laba yang dapat memberikan keuntungan pribadi sangat kecil dan kinerja perusahaan akan meningkat sehingga dapat menarik investor

lainnya untuk menanamkan investasinya di perusahaan tersebut.

kepentingan manajemen sehingga manajemen laba tidak akan terjadi. Komisaris independen juga dapat memberikan pengaruh terhadap nilai perusahaan karena

apabila komisaris independen menjalankan tugasnya dengan baik maka dapat meningkatkan kepercayaan investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan.

Kualitas auditor berpengaruh terhadap manajemen laba karena auditor berfungsi untuk membantu dewan komisaris dalam meningkatkan kualitas laporan

keuangan sehingga manajemen laba tidak akan terjadi. Auditor juga dapat memberikan pengaruh terhadap kinerja perusahaan karena auditor yang berjalan

dengan baik dapat meningtkan kinerja perusahaan dan membuat citra perusahaan baik di mata para investor sehingga meningkatkan kepercayaan investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan.

2.3.2 Hipotesis Penelitian

Menurut Erlina (2007:41) “Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris.” Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya melalui

analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian.

1. Kepemilikan manajerial terhadap nilai perusahaan

Menurut agency teory, pemisahan antara kepemilikan dan pengelolaan perusahaan dapat menimbulkan konflik keagenan. Konflik keagenan

memaksimalkan utilitasnya masing-masing. Menurut Haruman (2007), perbedaan kepentingan antara manajemen dan pemegang saham

mengakibatkan manajemen berperilaku curang dan tidak etis sehingga merugikan pemegang saham. Oleh karena itu diperlukan suatu mekanisme pengendalian yang dapat mensejajarkan perbedaan

kepentingan antara manajemen dengan pemegang saham. Manajer yang sekaligus pemegang saham akan meningkatkan nilai perusahaan

karena dengan meningkatkan nilai perusahaan, maka nilai kekayaannya sebagai pemegang saham akan meningkat juga. Penelitian yang mengkaitkan kepemilikan manajemen dengan nilai

perusahaan telah banyak dilakukan namun dengan hasil yang berbeda-beda pula. Penelitian yang dilakukan oleh Jensen dan Meckling (1976)

menemukan bahwa semakin besar kepemilikan saham oleh manajemen maka berkurang kecenderungan manajemen untuk mengoptimalkan penggunaan sumber daya sehingga mengakibatkan kenaikan nilai

perusahaan. Sedangkan Siallagan dan Machfoedz (2003) menyimpulkan bahwa dengan kepemilikan manajemen yang tinggi

akan menurunkan nilai perusahaan. Oleh sebab itu hipotesis dari penelitian ini adalah

2. Kepemilikan institusional terhadap nilai perusahaan

Kepemilikan institusional, dimana umumnya dapat bertindak sebagai

pihak yang memonitor perusahaan. Semakin besar kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan dan diharapkan juga dapat bertindak sebagai pencegahan terhadap

pemborosan yang dilakukan oleh manajemen (Faizal, 2004).

Permanasari (2010) menyatakan bahwa jumlah pemegang saham

besar mempunyai arti penting dalam memonitor perilaku manajer dalam perusahaan. Dengan adanya kepemilikan institusional akan dapat memonitor tim manajemen secara efektif dan dapat

meningkatkan nilai perusahaan. Namun penelitian diatas berbeda dengan penelitian Jennings (2005) menunjukkan bahwa kepemilikan

institusional tidak berhasil meningkatkan nilai perusahaan, karena kepemilikan institusional menurunkan nilai perusahaan. Hal ini disebabkan investor institusional bukan pemilik mayoritas sehingga

tidak mampu memonitor kinerja manajer secara baik. Keberadaan institusional justru menurunkan kepercayaan publik terhadap

perusahaan. Akibatnya pasar saham mereaksi negatif yang berupa turunnya volume perdagangan saham dan harga saham, sehingga menurunkan nilai pemegang saham. Dengan demikian, hipotesis

dalam penelitian ini adalah sebagai berikut:

3. Kepemilikan asing terhadap nilai perusahaan

Kepemilikan saham asing adalah jumlah saham yang dimiliki oleh

pihak asing (luar negeri) baik oleh individu maupun lembaga terhadap saham perusahaan di Indonesia. Perusahaan dengan kepemilikan saham asing biasanya lebih sering menghadapi masalah asimetri

informasi dikarenakan alasan hambatan geografis dan bahasa. Oleh karena itu, perusahaan dengan kepemilikan saham asing yang besar

akan terdorong untuk melaporkan atau mengungkapkan informasinya secara sukarela dan lebih luas (Huafang dan Jianguo, 2007).

Berdasarkan uraian diatas maka hipotesis penelitian ini adalah

H3 : Kepemilikan Asing Berpengaruh Terhadap Nilai Perusahaan 4. Komisaris independen terhadap nilai perusahaan

Komisaris independen mempunyai peran penting dalam aktivitas

pengawasan perusahaan. Komisaris independen dapat bertindak sebagai

penengah dalam perselisihan yang terjadi diantara para manajer internal, mengawasi kebijakan manajemen serta memberikan nasehat kepada

manajemen (Ujiyantho dan Pramuka, 2007).

Menurut Klein (2002) dalam Herawaty (2008) membuktikan bahwa besarnya discretionary accrual lebih tinggi untuk perusahaan yang

memiliki komite audit yang terdiri dari sedikit komisaris independen dibanding perusahaan yang mempunyai komite audit yang terdiri dari banyak komisaris independen. Herawaty (2008) menyatakan bahwa

menyelaraskan perbedaan kepentingan antara pemilik dan manajemen. Semakin besar proporsi komisaris independen, maka dapat mengurangi

aktivitas manajemen laba.

Maka, hipotesis dalam penelitian ini adalah:

H4 : Komisaris Independen Berpengaruh Terhadap Nilai Perusahaan

5. Kualitas auditor terhadap nilai perusahaan

Kualitas auditor merupakan salah satu pertimbangan penting bagi investor untuk menilai kewajaran suatu laporan keuangan. Kualitas auditor dipandang sebagai kemampuan untuk mempertinggi kualitas

suatu laporan keuangan bagi perusahaan maka auditor yang berkualitas tinggi diharapkan mampu meningkatkan kepercayaan investor.

Akuntan publik sebagai auditor eksternal yang relatif lebih independen dari manajemen dibandingkan auditor internal sejauh ini diharapkan dapat meminimalkan kasus rekayasa laba dan meningkatkan

kredibilitas informasi akuntansi dalam laporan keuangan. Meutia (2004) membuktikan tentang pengaruh independensi auditor terhadap

manajemen laba untuk KAP Big Four dan KAP Non-Big Four. Perusahaan yang diaudit oleh KAP Big Four memiliki absolute discretionary accruals yang lebih rendah, dibandingkan dengan

perusahaan yang diaudit oleh KAP Non-Big Four. Hal ini menunjukkan bahwa KAP Big Four lebih berkualitas dalam

Maka, hipotesis penelitian ini adalah :

H5 : Kualitas Auditor Berpengaruh Terhadap Nilai Perusahaan 6. Corporate governance terhadap nilai perusahaan

Dalam teori keagenan, agen yang tidak menyukai resiko dan cenderung mementingkan kepentingan diri sendiri akan

mengalokasikan sumber daya yang tidak meningkatkan nilai perusahaan. Permasalahan agensi ini akan mengindikasikan bahwa

nilai perusahaan akan naik apabila pemilik perusahaan dapat mengendalikan perilaku manajemen agar tidak menghamburkan sumber daya perusahaan (Siallagan dan Machfoedz, 2006).

Corporate governance merupakan suatu sistem yang diharapkan dapat

mengatur dan mengendalikan perusahaan, sehingga dapat memberikan

dan meningkatkan nilai perusahaan kepada para pemegang saham. Dengan demikian, penerapan good corporate governance dipercaya dapat meningkatkan nilai perusahaan.

Berdasarkan uraian di atas, maka hipotesis penelitian ini adalah :

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan desain asosiatif kausal. Menurut Umar (2003:30), penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain.”

3.2 Populasi dan Sampel Penelitian

Menurut Sugiyono (2007:55) “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.”

Populasi dalam penelitian ini adalah 30 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama tiga tahun berturut-turut yaitu pada tahun 2005,

2006, 2007, 2008 dan 2009

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut” (Sugiyono, 2006:55). Teknik penentuan sampel yang

digunakan adalah penentuan sampel secara purposive (purposive sampling). Penggunaan metode ini bertujuan untuk mendapatkan sampel yang konsisten dan

Adapun kriteria-kriteria tersebut adalah sebagai berikut:

1. Perusahaan perbankan yang telah terdaftar di Bursa Efek Indonesia

pada tahun 2007, 2008 dan 2009 sehingga tersedia data yang lengkap. 2. Perusahaan yang menerbitkan laporan keuangan untuk periode yang

berakhir 31 Desember selama periode 2007, 2008 dan 2009

3. Perusahaan yang memiliki data kepemilikan manajerial, kepemilikan institusional, komisaris independen, dan kualitas auditor.

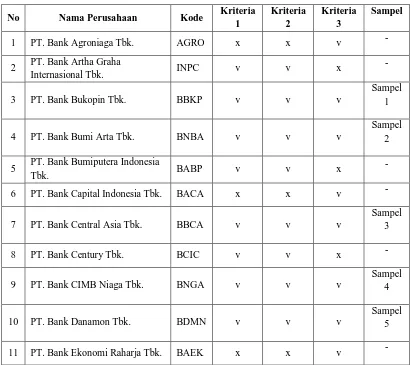

Tabel 3.1. Sampel Penelitian

No Nama Perusahaan Kode Kriteria 1

5 PT. Bank Bumiputera Indonesia

12 PT. Bank Eksekutif Internasional

Tbk. BEKS v v x

-

13 PT. Bank Himpunan Saudara

1906 Tbk. SDRA v v v

Sampel 6

14 PT. Bank Internasional Indonesia

Tbk. BNII v x v

20 PT. Bank Negara Indonesia

(Persero) Tbk. BBNI v v v

22 PT. Bank Nusantara Parahyangan

Tbk. BBNP v v v

25 PT. Bank Rakyat Indonesia

(Persero) Tbk. BBRI v v v

27 PT. Bank Tabungan Pensiunan

Nasional Tbk. BTPN x v v

-

28 PT. Bank UOB Buana Tbk. BBIA v x v -

29 PT. Bank Victoria Internasional

Tbk. BVIC v v v

Sampel 18

30 PT. Bank Windu Kentjana

Internasional Tbk. MCOR x v v

3.3 Jenis Data

Data-data yang akan digunakan dalam penelitian ini merupakan data

sekunder yang diambil dari laporan keuangan perusahaan tahun 2005, 2006, 2007, 2008 dan 2009. Menurut Umar (2003:60),” data sekunder merupakan data primer yang telah diolah lebih lanjut misalnya dalam bentuk tabel. Grafik, diagram,

gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain.” Berdasarkan waktu pengumpulannya, data yang digunakan dalam penelitian

ini adalah data pooling data yaitu gabungan dari data cross section dan time series. Sumber data diperoleh dari Indonesian Capital Market Directory (ICMD)

dan situ

3.4 Teknik Pengukuran Data

Teknik yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu dengan mengumpulkan data sekunder yang berupa Laporan keuangan perusahaan perbankan, catatan-catatan, serta informasi lainnya melalui internet

3.5 Defenisi Operasional dan Pengukuran Variabel Penelitian 3.5.1 Defenisi operasional variabel

Variabel bebas (independent variable) yang digunakan dalam penelitian ini adalah mekanisme corporate governance yang terdiri dari: komisaris independen, kepemilikan institusional, kepemilikan manajerial,

a. Kepemilikan Manajerial

Kepemilikan manajerial yaitu persentase saham yang dimiliki oleh

manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (komisaris dan direksi).

b. Kepemilikan Institusional

Kepemilikan institusional yaitu persentase saham yang dimiliki oleh investor institusional.

c. Kepemilikan Asing

Kepemilikan asing yaitu persentase saham yang dimiliki oleh investor asing.

d. Komisaris independen

Komisaris independen yaitu persentase anggota komisaris perusahaan

yang berasal dari pihak luar (bukan manajemen dan pemilik). e. Kualitas auditor

Audit merupakan suatu proses untuk mengurangi ketidakselarasan

informasi yang terdapat antara manajer dan para pemegang saham dengan menggunakan pihak luar untuk memberikan pengesahan

terhadap laporan keuangan (Meutia, 2004). Hal ini berarti auditor mempunyai peran yang penting dalam pengesahan laporan keuangan suatu perusahaan. Oleh karena itu, kualitas audit merupakan hal yang

dilakukan oleh KAP Big Four dan audit yang dilakukan oleh KAP Non-Big Four. Kategori KAP Non-Big Four di Indonesia, yaitu:

1. KAP Price Waterhouse Coopers, yang bekerjasama dengan KAP Drs.Hadi Susanto dan rekan, dan KAP Haryanto Sahari.

2. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerjasama

dengan KAP Sidharta-Sidharta dan Wijaya.

3. KAP Ernest and Young, yang bekerjasama dengan KAP Drs. Sarwoko

dan Sanjoyo, Prasetyo Purwantono.

4. KAP Deloitte Touche Thomatsu, yang bekerjasama dengan KAP Drs. Hans Tuanokata dan Osman Bing Satrio.

Variabel terikat (dependent variable) yang digunakan dalam penelitian ini adalah nilai perusahaan dari setiap sampel penelitian yang digunakan.

Perhitungan yang digunakan untuk mengitung nilai perusahaan menggunakan Tobin’s Q rasio sebagai berikut (Klapper and Love, 2002) :

Tobin’s Q = MVE + D

BVE + D Keterangan :

MVE (Equity Market Value ) = harga penutupan saham di akhir tahun buku x banyaknya saham biasa yang beredar BVE (Equity Book Value) = total aset – total kewajiban

3.5.2 Pengukuran Variabel Penelitian a. Kepemilikan manajerial

Kepemilikan manajerial = jumlah saham yang dimiliki manajemen : jumlah keseluruhan saham yang beredar x 100% b. Kepemilikan institusional

Kepemilikan institusional = jumlah saham yang dimiliki investor institusional : jumlah keseluruhan saham yang beredar x 100%

c. Kepemilikan asing

Kepemilikan asing = jumlah saham yang dimiliki investor asing : jumlah saham yang beredar x 100%

d. Komisaris independen

Komisaris independen = jumlah anggota komisaris yang berasal

dari pihak luar : jumlah keseluruhan anggota komisaris. e. Kualitas auditor

Dalam penelitian ini, kualitas audit merupakan variabel dummy.

Jika perusahaan diaudit oleh KAP Big Four maka mendapat nilai 1 dan 0 sebaliknya.

3.6 Metode Analisis Data

Dalam penelitian ini, metode analisis data yang dilakukan dengan analisis

3.6.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskriptifkan

variabel-variabel dalam penelitian ini. Statistik deskriptif akan memberikan gambaran umum dari setiap variabel penelitian. Alat analisis yang

digunakan adalah nilai rata-rata (mean), distribusi frekuensi, nilai minimum dan maksimum serta deviasi standar. Data yang diteliti akan dikelompokkan yaitu manajemen laba, nilai perusahaan, kepemilikan institusional,

kepemilikan manajerial, komisaris independen, kualitas auditor dan ukuran perusahaan.

3.6.2 Pengujian Asumsi Klasik

Peneliti menggunakan pengujian asumsi klasik yang meliputi :

a. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal.

Model regresi yang baik adalah data yang berdistribusi normal atau mendekati normal (Ghozali, 2005). Untuk mendeteksi apakah data berdistribusi normal atau tidak, penelitian ini menggunakan analisis

statistik.Analisis statistik merupakan alat statistik yang sering digunakan untuk menguji normalitas residual yaitu uji statistik non-parametik

signifikansinya lebih kecil dari 0,05 maka data tersebut tidak terdistribusi secara normal.

b. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka dapat disebut

homoskedastisitas dan jika berbeda disebut heteroskedasitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskedasitas (Ghozali, 2005). Untuk mendeteksi ada atau tidaknya heteroskedastisitas, penelitian ini menggunakan Uji Glejser.Uji Glejser dilakukan dengan meregres nilai absolut residual terhadap variabel

independen. Dalam pengambilan keputusan dapat dilihat dari koefisien parameter, jika nilaiprobabilitas signifikansinya di atas 0,05 maka dapat

disimpulkan tidak terjadi heteroskedastisitas. Namun sebaliknya, jika nilai probabilitas signifikansinya di bawah 0,05 maka dapat dikatakan telah terjadi heteroskedastisitas.

c. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dariautokorelasi (Ghozali,

uji Durbin-Watson (DW test). Uji autokorelasi dengan Durbin-Watson (DW test) hanya digunakan untuk autokorelasi tingkat satu dan

mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lag diantara variabel independen. Pengambilan keputusan ada atautidaknya autokorelasi, yaitu:

nilai DW < dl = ada korelasi positif

dl < nilai DW < du = tidak dapat disimpulkan

du < nilai DW < 4-du = tidak ada autokorelasi

4 – du < nilai DW < 4 – du = tidak dapat disimpulkan nilai DW > 4 – dl = ada korelasi negatif

d. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah di dalam

model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

bebas (Ghozali, 2005). Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi dapat dilihat dari nilai tolerance (tolerance value) dan nilai Variance Inflation Factor (VIF). Kedua

ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Nilai cutoff yang umum digunakan adalah

nilai tolerance 0,10 atau sama dengan VIF diatas 10. Apabila nilai tolerance lebih dari 0,10 atau nilai VIF kurang dari 10 maka dapat

dikatakan bahwa tidak terjadi multikolinieritas antar variabel dalam

3.6.3 Analisis Regresi

Analisis regresi dilakukan untuk mengetahui seberapa besar hubungan

antara variabelbebas dengan variabel terikat. Model regresi berganda yang digunakan adalah sebagaiberikut:

Model Regresi H1:Y1= α +β χ +ε

1 1

H2: Y2= α +β2χ2 +ε

H3: Y3= α +β3χ3+ε

H4: Y4= α +β4χ4 +ε

H5: Y5= α +β5χ5 +ε

H6: Y6= α+β1χ1 +β2χ2 +β3χ3 +β4χ4 +β5χ5ε

Keterangan :

Y = Nilai Perusahaan

X1= Kepemilikan Institusional

X2 = Kepemilikan Manajerial

X3= Kepemilikan Asing

X4 = Komisaris Independen

X5 = Kualitas Auditor

= konstanta

= error

a . Koefisien Determinasi

Koefisien determinasi (R2) untuk menentukan kemampuan variabel

independen dalammenjelaskan variasi variabel dependen. Nilai koefisien

determinasi adalah antara 0 (nol) dan 1 (satu). Nilai (R2) yang kecil

berarti kemampuan variabel independen dalam menjelaskan variabel

dependen sangat terbatas. Nilai yang mendekati 1 (satu) berartivariabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen (Ghozali, 2005).

b . Uji F

Digunakan untuk menguji apakah model regresi yang digunakan sudah tepat. Ketentuan yang digunakan dalam uji F adalah sebagai berikut:

1. Jika F hitung lebih besar dari F tabel atau probabilitas lebih kecil dari tingkat signifikansi (Sig. < 0,05), maka model penelitian dapat

digunakan atau model tersebut sudah tepat.

2. Jika F hitung lebih kecil dari F tabel atau probabilitas lebih besar dari tingkat signifikansi (Sig. > 0,05), maka model penelitian tidak

dapat digunakan atau model tersebut tidak tepat.

3. Membandingkan nilai F hasil perhitungan dengan nilai F menurut

tabel. Jika nilai F hitung lebih besar daripada nilai F tabel, maka model penelitian sudah tepat. Selain untuk mengetahui ketepatan suatu model regresi, uji F juga digunakan untuk mengetahui pengaruh

3.7 Jadwal Penelitian

Jadwal Penelitian yang direncanakn adalah sebagai berikut :

Tahap Penelitian Feb’11 Mar’11 Apr’11 Mei’11

Pengajuan judul

Penyusunan proposal

Pengumpulan data

Bimbingan proposal

Seminar proposal

Penulisan Laporan

Ujian Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan persamaan regresi sederhana. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi sederhana. Pengujian asumsi klasik dan regresi sederhana ini dilakukan dengan

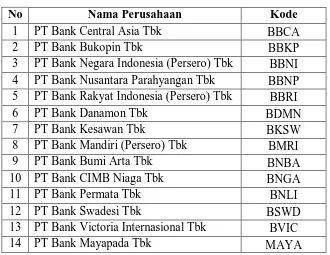

menggunakan software SPSS versi 18. Berdasarkan kriteria yang telah ditetapkan, diperoleh 18 perusahaan yang memenuhi kriteria dengan 54 unit analisis dan dijadikan sampel dalam penelitian dan diamati selama periode 2007 - 2009.

Tabel 4.1

Daftar Sampel Penelitian

No Nama Perusahaan Kode

1 PT Bank Central Asia Tbk BBCA

2 PT Bank Bukopin Tbk BBKP

3 PT Bank Negara Indonesia (Persero) Tbk BBNI 4 PT Bank Nusantara Parahyangan Tbk BBNP 5 PT Bank Rakyat Indonesia (Persero) Tbk BBRI

6 PT Bank Danamon Tbk BDMN

13 PT Bank Victoria Internasional Tbk BVIC

15 PT Bank Mega Tbk MEGA

16 PT Bank NISP Tbk NISP

17 PT Bank Pan Indonesia Tbk PNBN

18 PT Bank Himpunan Saudara Tbk SDRA

4.2 Analisis Hasil Penelitian

4.2.1 Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian

hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu.

a. Uji normalitas data

Uji normalitas data bertujuan untuk menguji apakah variabel

independen dan variabel dependen berdistribusi normal. Ada dua cara yang bisa digunakan untuk mendeteksi kenormalan residu dari model regresi. Cara pertama yaitu dengan analisis grafik dan yang kedua adalah

uji statistik. Kedua cara tersebut akan digunakan dalam penelitian ini.

1) Analisis Grafik

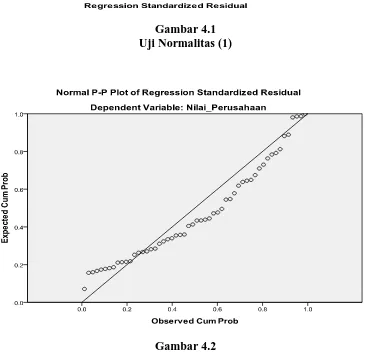

Pada analisis grafik akan digunakan histogram dan Normal

Probability Plot. Pada histogram, data distribusi nilai residu (error)

menunjukkan distribusi normal apabila grafik berbentuk lonceng.

apabila sebaran error (berupa dot) masih berada disekitar garis diagonal.

Gambar 4.1 Uji Normalitas (1)

Dengan melihat tampilan histrogram yang berbentuk lonceng dan Normal Probability Plot yang menunjukkan bahwa dot tersebar

disekitar garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Analisis grafik bisa menimbulkan interpretasi yang berbeda

antar pembaca satu dengan pembaca lainnya. Sehingga uji statistik diperlukan untuk memastikan kesalahan interpretasi pembacaan

grafik tidak terjadi. 2) Uji Statistik

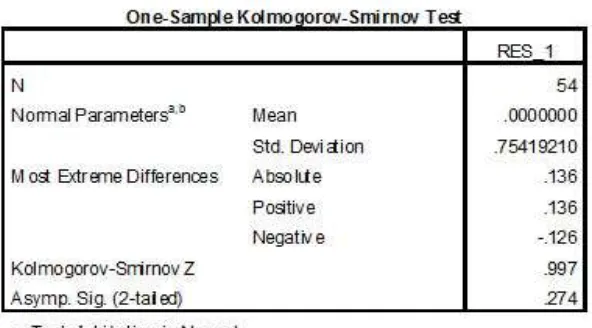

Salah satu pengujian statistik yang bisa dilakukan untuk

memastikan bahwa error berdistribusi normal adalah dengan menggunakan uji kolmogrov-smirnov. Jika nilai signifikansi lebih

besar dari 0,05 maka dapat disimpulkan bahwa error berdistribusi normal, dan sebaliknya. Hasil uji kolmogrov-smirnov dapat dilihat pada tabel

Dari tabel diatas dapat terlihat bahwa nilai signifikansi variabel adalah 0,274 (lebih besar dari 0,05). Maka dapat disimpulkan bahwa

model regresi memenuhi asumsi normalitas.

b. Uji Heteroskedastisistas

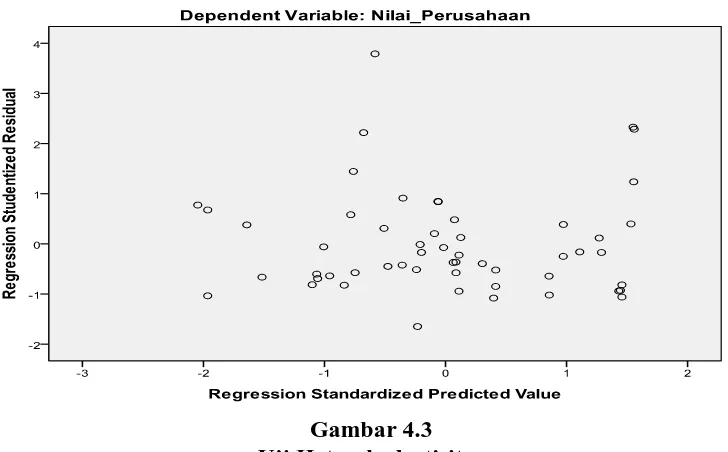

Uji Heteroskedastisitas digunakan untuk menguji apakah dalam model regresi liner kesalahan pengganggu (errors) mempunyai varians

yang sama atau tidak dari satu pengamatan ke pengamatan yang lain. Pengujian heterokedatisitas di lakukan dengan Analisis grafik yaitu dengan melihat scatterplot. Apabila titik-titik (dots) menyebar dan tidak

memperlihatkan sebuah pola tertentu (misalkan pola menaikkan ke kanan atas, atau pola menaik ke kiri bawah), maka dapat disimpulkan

bahwa model regresi bebas dari masalah heteroskedastisitas. Berikut Scatterplot dari model regresi pada penelitian ini

Pada scatterplot diatas terlihat bahwa dots tersebar dan tidak membentuk suatu pola. Sehingga dapat disimpulkan bahwa model

regresi dalam penelitian ini terbebas dari masalah heteroskedastisitas. c. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode sebelumnya dalam model regresi. Jika

terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah

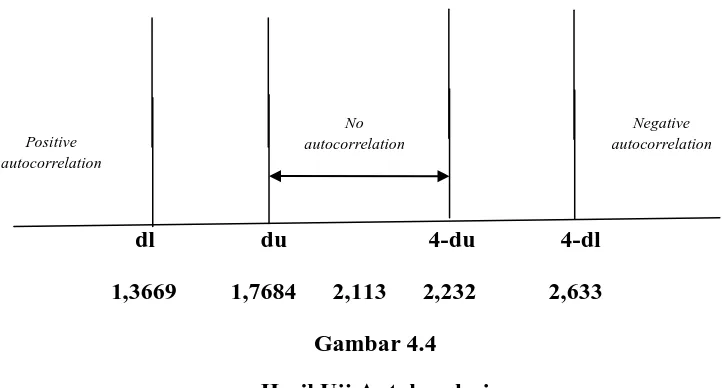

model regresi yang bebas dari autokorelasi. Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin Watson (DW). Dalam model regresi ini tidak terjadi

autokorelasi apabila nilai du < dw < 4 – du.

Tabel 4.3 menyajikan hasil uji Durbin Watson dengan

menggunakan program SPSS Versi 18.

Tabel 4.3

Table Uji Autokorelasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

i

Untuk menguji hasil output SPSS yang telah dilakukan terhadap uji autokorelasi, maka hasil tersebut akan disajikan dalam bentuk gambar

sebagai berikut:

dl du 4-du 4-dl 1,3669 1,7684 2,113 2,232 2,633

Gambar 4.4 Hasil Uji Autokorelasi

Dari tabel diatas terlihat bahwa bahwa nilai Durbin-Watson adalah 2,113. Dapat dilihat bahwa pada gambar tersebut terlihat bahwa nilai DW pada penelitian ini terletak pada zona No autocorrelation, sehingga

dapat disimpulkan bahwa model regresi pada penelitian ini terbebas dari autokorelasi.

d. Uji Multikoleniaritas

Multikolinieritas adalah keadaan dimana variabel yang independen saling berkorelasi satu sama lain. Hal ini terjadi pada model persamaan atau regresi linear yang memiliki banyak variabel independen.

Kesimpulannya, uji ini adalah untuk mengetahui apakah variabel independen memiliki korelasi satu sama lain. Semakin banyak variabel

adalah dengan melihat nilai Variance Inflation Factor (VIF) dan nilai Tolerance. Jika nilai VIF kurang dari 10 dan nilai Tolerance lebih dari

0,1, antar variabel independen tidak terjadi multikolinieritas. Sebaliknya, jika nilai VIF lebih dari 10 dan nilai Tolerance kurang dari 0,1, antar variabel independen terjadi multikolinieritas.

Tabel 4.4

Hasil Uji Multikoleniaritas

Terlihat bahwa nilai VIF variabel komisaris independen,

kepemilikan manajerial, kepemilikan institusional, kepemilikan asing, dan kualitas auditor kurang dari 10, dan nilai tolerance kelima variabel

Coefficientsa

Komisaris_Independen .338 .489 .103 .851 1.174

Kepemilikan_Manajerial .005 .077 .009 .974 1.026

Kepemilikan_Institusional -.007 .006 -.295 .355 2.816

Kepemilikan_Asing .000 .005 .011 .375 2.666

Kualitas_Auditor .146 .261 .086 .789 1.268

bebas tersebut lebih dari 0,1. Hal ini menunjukkan bahwa tidak terjadi koleniaritas antar ketiga variabel tersebut.

4.2.2 Persamaan Pada Model Regresi Linear Berganda

Berdasarkan output SPSS pada tabel diatas, dapat dirumuskan

persamaan regresi linier berganda sebagai berikut :

Y=1,65 + 0,338X1 + 0,005X2 - 0,007X3 + 0,007X3 + 0,000X4 + 0,146X5

Persamaan tersebut dapat dideskripsikan sebagai berikut:

a. Konstanta sebesar 1,65 menyatakan bahwa jika variabel komisaris independen, kepemilikan manajerial, kepemilikan institusional,

kepemilikan asing dan kulaitas auditor bernilai 0, maka nilai perusahaan meningkat sebesar 1,65

b. Koefisien regresi sebesar 0,338 menyatakan bahwa setiap kenaikan 1% jumlah komisaris independen, maka nilai perusahaan akan meningkatkan

sebesar 0,338

c. Koefisien regresi sebesar 0,005 menyatakan bahwa setiap kenaikan 1 %

saham yang dimiliki pihak manajerial, nilai perusahaan akan meningkat sebesar 0,005

d. Koefisien regresi sebesar 0,007 menyatakan bahwa setiap kenaikan 1 %

e. Koefisien regresi sebesar 0,000 menyatakan bahwa setiap kenaikan 1 %

saham yang dimiliki pihak asing, nilai perusahaan akan meningkat sebesar

0,000

f. Koefisien regresi sebesar 0,146 menyatakan bahwa setiap kenaikan 1 %

saham yang dimiliki pihak manajerial, nilai perusahaan akan meningkat

sebesar 0,146

4.2.3 Hasil Pengujian Hipotesis a. Uji-F (Uji secara serentak)

Uji-F dilakukan untuk mengetahui ada tidaknya pengaruh semua

variabel bebas secara serentak terhadap variabel terikat. Uji-F dapat dilakukan dengan melihat nilai F hitung dari output SPSS 18.0 dan juga membandingkan hasil dari probability value. Jika F hitung > F tabel dan

probability value dalam kolom sig < dari 0,05 maka dapat disimpulkan

H1 diterima.

Jumlah pengamatan sebanyak 54 (n=54), variabel penelitian berjumlah 6 (k=6), maka dapat ditentukan F tabel dengan menggunakan

derajat penyebut (df1) = k-1 dan derajat pembilang (df2) = n-k. Maka diperoleh df1 = 5 dan df2 = 48, sehingga nilai F-tabel adalah 2,41.

Hasil uj-F dalam tabel ANOVA diatas menunjukkan bahwa F tabel > F hitung (2,41 > 1,041) dan maka dapat disimpulkan bahwa corporate governance dalam penelitian tidak berpengaruh secara signifikan

terhadap nilai perusahaan.

b. Uji-t (Uji Secara Parsial)

Uji-t dilakukan untuk mengetahui hubungan antara variabel-variabel bebas terhadap variabel terikat secara parsial. Dalam uji-t digunakan hipotesis sebagai berikut :

H1 : b1, b2, b3, b4, b5 = 0, berarti bahwa komisaris independen,

kepemilikan manajerial, kepemilikan institusional, kepemilikan asing,

dan kualitas auditor tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan

H0 : b1, b2, b3, b4, b5 ≠ 0, berarti bahwa komisaris independen,

kepemilikan manajerial, kepemilikan institusional, kepemilikan asing, dan kualitas auditor mempunyai pengaruh yang signifikan terhadap nilai

perusahaan.

Kriteria yang digunakan adalah sebagai berikut :

diterima jika t hitung < dari t tabel dengan α = 2,5%

Tabel 4.6

Kepemilikan_Institusional -.007 .006 -.295

-1.281

.206 .355 2.816

Kepemilikan_Asing .000 .005 .011 .050 .960 .375 2.666

Kualitas_Auditor .146 .261 .086 .558 .579 .789 1.268

a. Dependent Variable: Nilai_Perusahaan

Jumlah pengamatan sebanyak 54 (n=54), variabel berjumlah 6

(k=6), dan degree of freedom (df) = n-k atau 54-6 = 48. Dengan df = 56 dan α = 2,5%, maka diperoleh nilai t-tabel adalah 2,011.

Hasil Uji statistik pada tabel 4.6 dapat dijelaskan sebagai berikut :

1) Pengaruh komisaris independen Terhadap nilai perusahaan

Nilai t hitung = 0,69 menyatakan bahwa peningkatkan jumlah

komisaris independen secara umum meningkatkan nilai perusahaan. Nilai t hitung < t tabel atau 0,69 < 2,011, maka diterima. Sehingga