PENGARUH PERPUTARAN ASET TERHADAP NILAI

PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI

VARIABEL MEDIATING PADA PERUSAHAAN

INDUSTRI YANG TERDAFTAR DI

BURSA EFEK INDONESIA

TESIS

Mahaitin Hasohan Sinaga

087017108/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

THE INFLUENCE OF TOTAL ASSETS TURNOVER ON THE

FIRM VALUE WITH PROFITABILITY AS A MEDIATING

VARIABLE FOR THE INDUSTRIAL COMPANIES

LISTED IN INDONESIA STOCK EXCHANGE

THESIS

Mahaitin Hasohan Sinaga

087017108/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PERPUTARAN ASET TERHADAP NILAI

PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI

VARIABEL MEDIATING PADA PERUSAHAAN

INDUSTRI YANG TERDAFTAR DI

BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains

Dalam Program Studi Akuntansi

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

Mahaitin Hasohan Sinaga

087017108/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PERPUTARAN ASET TERHADAP NILAI PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI VARIABEL MEDIATING PADA

PERUSAHAAN INDUSTRI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Mahaitin Hasohan Sinaga Nomor Pokok : 087017108

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Erlina, MSi., Ph.D., Ak.) Ketua

(Dr. Rina Bukit, SE, MSi., Ak.) Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 18 Agustus 2011

Panitia Penguji Tesis :

Ketua : Prof. Erlina, MSi., Ph.D., Ak. Anggota : 1. Dr. Rina Bukit, SE, MSi., Ak.

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Iskandar Muda, SE, MSi., Ak.

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul : “Pengaruh Perputaran Aset

terhadap Nilai Perusahan dengan Profitabilitas sebagai Variabel Mediating pada

Perusahaan Industri yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil kerja

saya sendiri dan belum dipublikasikan oleh siapa pun sebelumnya. Sumber-sumber

data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Agustus 2011 Yang membuat pernyataan :

(Mahaitin Hasohan Sinaga)

PENGARUH PERPUTARAN ASET TERHADAP NILAI

PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI

VARIABEL MEDIATING PADA PERUSAHAAN

INDUSTRI YANG TERDAFTAR DI

BURSA EFEK INDONESIA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran aset terhadap nilai perusahaan. Di samping itu, penelitian ini juga bertujuan untuk mengetahui peranan profitabilitas sebagai variabel mediating dalam hubungan antara perputaran aset dengan nilai perusahaan.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan industri yang termasuk dalam Sektor Aneka Industri, Sektor Industri Barang Konsumsi, dan Sektor Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia (BEI). Jumlah perusahaan yang menjadi populasi adalah sebanyak 133 perusahaan. Sampel yang diambil adalah sebanyak 72 perusahaan yang ditentukan dengan metode judgement sampling. Data yang digunakan dan diolah adalah data laporan keuangan emiten untuk periode pengamatan tahun 2006 – 2010.

Hasil penelitian menunjukkan bahwa perputaran aset berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil penelitian juga menunjukkan bahwa perputaran aset dapat meningkatkan nilai perusahaan melalui mediasi profitabilitas. Penelitian ini menunjukkan bahwa profitabilitas mempunyai peranan mediasi penuh (full mediation) dalam hubungan antara perputaran aset dan nilai perusahaan.

PENGARUH PERPUTARAN ASET TERHADAP NILAI

PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI

VARIABEL MEDIATING PADA PERUSAHAAN

INDUSTRI YANG TERDAFTAR DI

BURSA EFEK INDONESIA

ABSTRACT

The purpose of this research is to determine the effect of the assets turnover to firm value. Besides that, the purpose of this research is also to know the role of the profitability as a mediating variable in the relationship between the assets turnover and the firm value.

The population used in this research is all industrial companies which are grouped in the Miscellaneous Industrial Sector, Consumption Goods Industrial Sector, and Chemical Industrial Sector listed in Indonesia Stock Exchange. The companies that became the population are as many as 133 companies. The samples taken are as many as 72 companies and are determined by the judgement sampling method. The datas used and processed are datas from issuers’ financial statements for the year observation periods from 2006 – 2010.

The results of this research show that the assets turnover has a positive and significant effect to the firm value. The results of this research also show that the assets turnover can increase the firm value with mediation of the profitability. This research show that profitability has a full mediating role in the relationship between the assets turnover and the firm value.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala

rahmat dan karunia-Nya yang telah diberikan kepada penulis sehingga penulisan tesis

ini dapat diselesaikan dengan baik. Meskipun masih terdapat kekurangan disana sini

baik dari segi isi maupun cara penyajiannya karena keterbatasan kemampuan yang

penulis miliki, namun penulis akan tetap berusaha untuk memperbaiki diri lebih baik

lagi di masa yang akan datang dan berharap tesis ini dapat memberikan kontribusi dan

manfaat bagi pengembangan ilmu pengetahuan khususnya di bidang ilmu akuntansi.

Proses penulisan tesis ini tidak terlepas dari dukungan, bantuan, dan

bimbingan dari berbagai pihak baik berupa moril maupun materil. Maka dalam

kesempatan ini izinkanlah penulis untuk menyampaikan rasa terima kasih dan

penghargaan yang sebesar-besarnya kepada semua pihak yang terlibat dan turut

membantu penulis dalam menyelesaikan tesis ini terutama kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc(CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara atas kesempatan yang diberikan untuk

mengikuti dan menyelesaikan pendidikan magister di Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara atas kesempatan yang diberikan untuk

mengikuti dan menyelesaikan pendidikan magister di Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program

Studi Magister Akuntansi atas kesempatan yang diberikan untuk mengikuti dan

4. Ibu Prof. Erlina, M.Si., Ph.D., Ak. dan Ibu Dr. Rina Bukit, SE, M.Si, Ak. selaku

ketua dan anggota komisi pembimbing yang telah memberikan banyak saran dan

masukan dalam penulisan tesis ini.

5. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ibu Dra. Tapi Anda Sari

Lubis, M.Si., Ak., dan Bapak Iskandar Muda, SE, M.Si. Ak. selaku tim penguji

tesis atas saran dan masukan untuk kesempurnaan penulisan tesis ini.

6. Seluruh staf pengajar Program Magister Akuntansi atas segala ilmu dan

pengetahuan yang telah diberikan.

7. Seluruh staf administrasi Program Magister Akuntansi.

8. Ibunda tercinta Dorina Purba dan mertua saya Ny. H. Damanik br Saragih yang

telah banyak memberikan doa dan dukungan kepada penulis.

9. Istri tercinta Yusniar Damanik, S.Psi yang memberikan dukungan dan doa demi

tercapai cita-cita kita. Anak-anakku Justine Philia Sinaga, Elbert Passion Sinaga,

dan Agatha Consuela Sinaga yang memberikan semangat kepada papanya.

10.Bapak Darwin Lie, SE, MM selaku pimpinan, Bapak L. Siregar, SE, MSi, Bapak

Yansen Siahaan, SE, MAcct, dan seluruh rekan-rekan staf pengajar dan

administrasi yang ada di STIE Sultan Agung Pematangsiantar atas segala

dukungan sehingga penulis tetap semangat untuk dapat melanjutkan studi ke

jenjang yang lebih tinggi.

11.Bapak Raja P. Sirait selaku Direktur Utama PT. Miduk Arta yang telah

memberikan keringanan waktu untuk bisa mengikuti pendidikan serta

bisa menyelesaikan pendidikan ini khususnya di saat-saat penyelesaian tugas

akhir.

12.Teman-teman selama pendidikan, Bapak Bantu Tampubolon, Alben Panjaitan,

Guntur Pangaribuan, Rahima Purba, Ari Pratania, Riantri Barus, Enika Diana,

Arlina Pratiwi, Fenny Monica, Emilia Lestari, Irma Herliza, Eva Simatupang,

Santi Sitohang yang telah banyak meluangkan waktunya untuk saling membantu

selama mengikuti perkuliahan.

13.Dan semua pihak yang tidak dapat disebutkan satu per satu atas dukungan,

bantuan, dan doanya sehingga penulis dapat menyelesaikan tesis ini.

Akhirnya peneliti mengharapkan kiranya tesis ini merupakan usaha yang

diridhoi oleh Tuhan Yang Maha Esa dan merupakan hasil yang bermanfaat bagi kita

semua dan bagi peneliti sendiri.

Medan, Agustus 2011 Peneliti,

RIWAYAT HIDUP

Nama : Mahaitin Hasohan Sinaga

Tempat/Tanggal Lahir : Pematangsiantar, 9 Juli 1966

Agama : Kristen

Status : Menikah

Orang tua :

Ayah : Alm. J. Samsudin Sinaga

Ibu : Dorina Purba

Istri : Yusniar Damanik, SPsi

Anak : Justine P. Sinaga, Elbert P. Sinaga, dan Agatha C. Sinaga

Alamat : Jl. Linggarjati No. 92, P. Siantar

Pendidikan : SD GKPS I, Jl. Asahan, P. Siantar, lulus tahun 1979.

SMP Negeri 1, P. Siantar, lulus tahun 1982. SMA Negeri 3, P. Siantar, lulus tahun 1985.

Strata 1, Fakultas Ekonomi Jurusan Akuntansi, Universitas Padjadjaran, Bandung, lulus tahun 1992.

Strata 2, Sekolah Pascasarjana, Universitas Sumatera Utara, Medan, lulus tahun 2011.

Pekerjaan : Internal Audit Officer PT. Asian Agri, Medan (1993 – 1995).

Accounting Supervisor PT. Nugra Santana, Jakarta (1995 – 1998).

Kantor Akuntan Edward B. Bangun, Jakarta (1998 – 2001).

Staf Ahli Walikota Pematangsiantar (2001 – 2003). Dosen Tetap Yayasan/Staf Pengajar di STIE Sultan

Agung, P. Siantar (2002 – Sekarang).

Kepala Akuntansi PT. Miduk Arta, P. Siantar (2004 – sekarang).

DAFTAR ISI

ABSTRAK ...i

ABSTRACT ...ii

KATA PENGANTAR...iii

RIWAYAT HIDUP ...vi

DAFTAR ISI...vii

DAFTAR TABEL ...ix

DAFTAR GAMBAR...x

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN ...1

1.1. Latar Belakang Masalah ...1

1.2. Rumusan Masalah ...7

1.3 Tujuan Penelitian...7

1.4. Manfaat Penelitian...8

1.5. Originalitas Penelitian ...8

BAB II TINJAUAN PUSTAKA ...13

2.1. Landasan Teori ...13

2.1.1. Nilai Perusahaan...14

2.1.2. Perputaran Aset ...18

2.1.3. Profitabilitas ...18

2.2. Tinjauan Peneliti Terdahulu (Theoritical Mapping) ...21

BAB III KERANGKA KONSEP DAN HIPOTESIS ...26

3.1. Kerangka Konsep ...26

3.2. Hipotesis Peneltian ...32

BAB IV METODE PENELITIAN ...33

4.1. Jenis Penelitian ...33

4.2. Lokasi Penelitian ...33

4.3. Populasi dan Sampel...34

4.4. Metode Pengumpulan Data ...36

4.5. Definisi Operasional dan Pengukuran Variabel ...36

BAB V HASIL PENELITIAN DAN PEMBAHASAN ...52

5.1. Hasil Penelitian ...52

5.1.1. Statistik Deskriptif ...52

5.1.2. Pengujian Asumsi Klasik ...56

5.1.2.1. Uji Normalitas ...56

5.1.2.2. Uji Heteroskedastisitas ...62

5.1.2.3. Uji Autokorelasi ...64

5.1.2.4. Uji Multikolinearitas ...65

5.1.3. Hasil Analisis Data ...66

5.1.4. Pengujian Hipotesis ...76

5.1.4.1. Pengujian Hipotesis 1...76

5.1.4.2. Pengujian Hipotesis 2...77

5.2. Pembahasan Hasil Penelitian ...79

5.2.1. Pengaruh Perputaran Aset Terhadap Nilai Perusahaan...79

5.2.2. Pengaruh Perputaran Aset Terhadap Nilai Perusahaan melalui Profitabilitas ...80

BAB VI KESIMPULAN DAN SARAN ...86

6.1. Kesimpulan ...86

6.2. Keterbatasan Penelitian ...88

6.3. Saran-saran ...88

DAFTAR TABEL

No. Judul Halaman

1.1. Data Kinerja PT. Astra International Tbk (ASII) dan PT, Astra

Otoparts Tbk (AUTO) Semester I Tahun 2009 dan 2010 ... 4

2.1. Tinjauan Peneliti Terdahulu ... 23

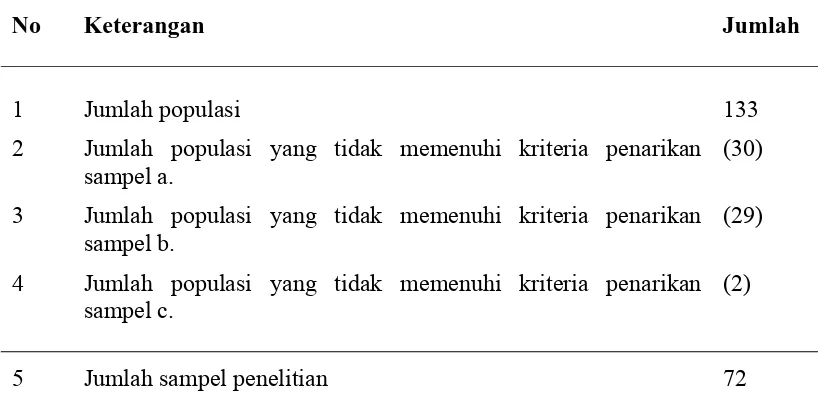

4.1. Daftar Proses Seleksi Pengambilan Sampel Penelitian ... 35

4.2. Definisi Operasional dan Pengukuran Variabel ... 39

4.3. Bentuk Transformasi Data ... 43

5.1. Statistik Deskriptif Sebelum Transformasi ... 53

5.2. Uji Kolmogorov-Smirnov Sebelum Transformasi ... 58

5.3. 5.4. Statistik Deskriptif Sesudah Transformasi ... Uji Kolmogorov-Smirnov Sesudah Transformasi ... 60 62 5.5. Uji Autokorelasi ... 66

5.6. Uji Multikolinearitas ... 64

5.7. Koefisien Determinasi Persamaan 1 ... 67

5.8. Koefisien Beta Persamaan 1 ... 68

5.9. Koefisien Determinasi Persamaan 2 ... 69

5.10. Koefisien Beta Persamaan 2 ... 70

5.11. Koefisien Determinasi Persamaan 3 ... 71

5.12. Koefisien Beta Persamaan 3 ... 72

5.13. Koefisien Determinasi Persamaan 4 ... 73

5.14.

5.15.

Koefisien Beta Persamaan 4 ...

Ringkasan Uji Signifikansi ...

74

DAFTAR GAMBAR

No. Judul Halaman

3.1. Kerangka Konseptual ... 28

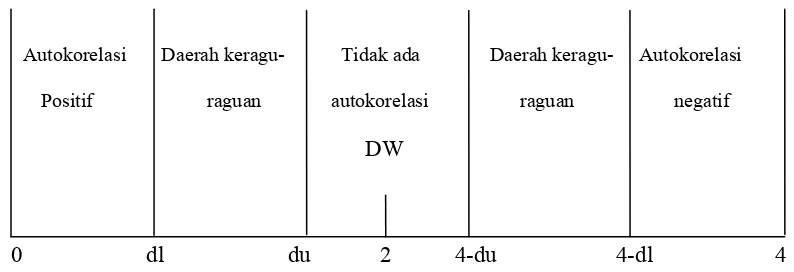

4.1. Posisi Angka Durbin Watson ... 45

4.2.

4.3.

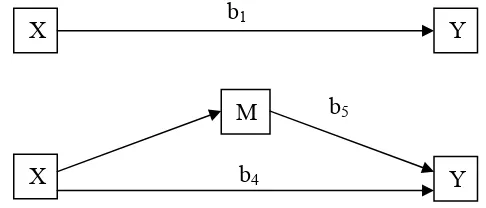

Model Jalur Pengaruh Perputaran Aset terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel Mediating ...

Ilustrasi Pengaruh Tidak Langsung dengan Menghitung Selisih Antara Dua Koefisien Regresi ...

49

50

4.4. Ilustrasi Pengaruh Tidak Langsung dengan Mengalikan Dua Koefisien Regresi ... 51

5.1. Hasil Uji Normalitas dengan Normal P-P Plot Sesudah Transformasi ... 57

5.2. Hasil Uji Normalitas dengan Pendekatan Histogram Sesudah

Transformasi ... 60

5.3. Hasil Uji Normalitas dengan Normal P-P Plot Sesudah

Transformasi ... 61

5.4. Hasil Uji Normalitas dengan Scatter Plot Sesudah Transformasi ... 63

5.5. Interval Uji Autokorelasi ... 65

5.6. Besar Pengaruh Antar-Variabel Sebelum Pengujian Pengaruh Tidak

Langsung ... 82

5.7. Besar Pengaruh Antar-Variabel Sesudah Pengujian Pengaruh Tidak

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1. Daftar Emiten Sektor Industri di Bursa Efek Indonesia per 15 April 2011

94

Lampiran 2. Proses Pengambilan Sampel 97

Lampiran 3. Daftar Rekapitulasi Total Aset Turnover 101

Lampiran 4. Daftar Rekapitulasi Total Basic Earnings Power Ratio 103

Lampiran 5. Daftar Rekapitulasi Nilai Perusahaan (Tobin’s Q) 105

Lampiran 6. Statistik Deskriptif Sebelum Transformasi 107

Lampiran 7. Histogram Hasil Uji Normalitas Total Aset Turnover, Total Basic Earnings Power Ratio, dan Nilai

Perusahaan Sebelum Transformasi.

107

Lampiran 8. Uji Kolmogorov-Smirnov Sebelum Transformasi 109

Lampiran 9. Statistik Deskriptif Sesudah Transformasi 109

Lampiran 10. Uji Kolmogorov-Smirnov Sesudah Transformasi 110

Lampiran 11. Model Summary Uji Autokorelasi 110

Lampiran 12. Model Summary Uji Multikolineraritas 111

Lampiran 13. Koefisien Determinasi Persamaan Regresi 1. 111

Lampiran 14. Koefisien Beta Persamaan Regresi 1. 111

Lampiran 15. Koefisien Determinasi Persamaan Regresi 2. 112

Lampiran 16. Koefisien Beta Persamaan Regresi 2. 112

Lampiran 17. Koefisien Determinasi Persamaan Regresi 3. 112

Lampiran 18. Koefisien Beta Persamaan Regresi 3. 113

Lampiran 19. Koefisien Determinasi Persamaan Regresi 4. 113

PENGARUH PERPUTARAN ASET TERHADAP NILAI

PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI

VARIABEL MEDIATING PADA PERUSAHAAN

INDUSTRI YANG TERDAFTAR DI

BURSA EFEK INDONESIA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran aset terhadap nilai perusahaan. Di samping itu, penelitian ini juga bertujuan untuk mengetahui peranan profitabilitas sebagai variabel mediating dalam hubungan antara perputaran aset dengan nilai perusahaan.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan industri yang termasuk dalam Sektor Aneka Industri, Sektor Industri Barang Konsumsi, dan Sektor Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia (BEI). Jumlah perusahaan yang menjadi populasi adalah sebanyak 133 perusahaan. Sampel yang diambil adalah sebanyak 72 perusahaan yang ditentukan dengan metode judgement sampling. Data yang digunakan dan diolah adalah data laporan keuangan emiten untuk periode pengamatan tahun 2006 – 2010.

Hasil penelitian menunjukkan bahwa perputaran aset berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil penelitian juga menunjukkan bahwa perputaran aset dapat meningkatkan nilai perusahaan melalui mediasi profitabilitas. Penelitian ini menunjukkan bahwa profitabilitas mempunyai peranan mediasi penuh (full mediation) dalam hubungan antara perputaran aset dan nilai perusahaan.

PENGARUH PERPUTARAN ASET TERHADAP NILAI

PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI

VARIABEL MEDIATING PADA PERUSAHAAN

INDUSTRI YANG TERDAFTAR DI

BURSA EFEK INDONESIA

ABSTRACT

The purpose of this research is to determine the effect of the assets turnover to firm value. Besides that, the purpose of this research is also to know the role of the profitability as a mediating variable in the relationship between the assets turnover and the firm value.

The population used in this research is all industrial companies which are grouped in the Miscellaneous Industrial Sector, Consumption Goods Industrial Sector, and Chemical Industrial Sector listed in Indonesia Stock Exchange. The companies that became the population are as many as 133 companies. The samples taken are as many as 72 companies and are determined by the judgement sampling method. The datas used and processed are datas from issuers’ financial statements for the year observation periods from 2006 – 2010.

The results of this research show that the assets turnover has a positive and significant effect to the firm value. The results of this research also show that the assets turnover can increase the firm value with mediation of the profitability. This research show that profitability has a full mediating role in the relationship between the assets turnover and the firm value.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Perusahaan memiliki tujuan yang bermacam-macam. Ada yang berpendapat

bahwa tujuan perusahaan adalah untuk memperoleh laba yang sebesar-besarnya.

Pendapat lain mengatakan tujuan perusahaan adalah meningkatkan nilai perusahaan

demi untuk kemakmuran pemiliknya. Dikatakan makmur apabila pemegang saham

memperoleh keuntungan dari setiap lembar saham atas investasi yang ditanamkannya.

Keuntungan yang diperoleh antara lain bisa berasal dari laba bersih perusahaan dan

bisa berasal dari peningkatan harga saham di bursa efek. Meningkatnya harga saham

perusahaan berarti meningkatnya nilai perusahaan itu sendiri (market value of the

firm). Nilai perusahaan yang semakin meningkat mengindikasikan kemakmuran

pemegang saham juga semakin meningkat.

Modigliani dan Miller (1958) dalam manajemen keuangan modern

menyatakan bahwa nilai suatu perusahaan semata-mata tergantung pada penghasilan

di masa yang akan datang (future earnings stream). Oleh karenanya informasi

mengenai keberhasilan suatu perusahaan dalam memperoleh laba akan sangat

menentukan nilai perusahaan. Di samping itu, nilai perusahaan juga akan tercermin

dari harga sahamnya (Fama, 1978 dalam Wahyudi dan Pawestri, 2006). Semakin

tinggi harga suatu saham, semakin tinggi pula nilai perusahaan. Harga saham yang

bertemunya sisi permintaan dan penawaran pada saat terjadi transaksi di bursa saham.

Oleh karenanya harga saham dianggap merupakan cerminan dari nilai perusahaan

yang sesungguhnya. Nilai perusahaan itu sendiri merupakan nilai wajar yang

menggambarkan persepsi investor terhadap emiten bersangkutan atau dengan

perkataan lain bahwa nilai perusahaan merupakan harga yang bersedia dibayar oleh

calon pembeli apabila perusahaan tersebut dijual.

Harga saham tidak semata-mata hanya ditentukan oleh pertemuan antara sisi

penawaran dan permintaan di bursa saham, namun analisis sekuritas juga secara tidak

langsung turut berpengaruh dalam penentuan harga saham (Fabozzi, 1999). Ada dua

analisis yang digunakan dalam analisis sekuritas yaitu analisis fundamental dan

analisis teknikal. Analisis fundamental memfokuskan perhatian pada hal-hal yang

berhubungan dengan kondisi keuangan suatu perusahaan dengan tujuan untuk

mengetahui sifat-sifat dasar dan karakteristik operasional dari perusahaan sedangkan

analisis teknikal secara umum memfokuskan perhatian pada perubahan volume dan

harga pasar sekuritas.

Analisis fundamental biasanya diukur dengan menggunakan rasio-rasio

keuangan yaitu rasio likuiditas, rasio aktivitas, rasio profitabilitas, rasio solvabilitas,

dan rasio pasar. Rasio-rasio inilah yang biasanya dipakai oleh analis/investor untuk

menganalisis dan memprediksi harga saham. Analisis teknikal diukur dengan

beberapa indikator antara lain inflasi, nilai tukar mata uang, dan resiko pasar

(Pasaribu, 2008).

Selain dengan melakukan analisis fundamental dan teknikal, analisis ekonomi

pendekatan top down yaitu analisis saham dimulai dengan melakukan analisis

ekonomi kemudian melakukan analisis industri dan terakhir melakukan analisis

keuangan perusahaan/fundamental (Kisdhihartono, 2009).

Analisis ekonomi mempelajari tentang kondisi perekonomian sekarang secara

umum dan pengaruhnya di waktu yang akan datang. Ukuran yang digunakan dalam

analisis ekonomi adalah ukuran aktivitas ekonomi seperti produk domestik bruto

(PDB), inflasi, tingkat bunga, dan fluktuasi nilai tukar. Sementara itu analisis industri

mempelajari keadaan kompetitif dari suatu sektor industri dalam hubungannya dengan

yang lain serta mengidentifikasi perusahaan-perusahaan yang mempunyai potensi

pada suatu sektor industri tertentu. Indikator penting dalam analisis industri adalah

penjualan, laba, dividen, struktur modal, regulasi, dan inovasi.

Sehubungan dengan analisis industri dimana penjualan dan laba sebagai

indikator, ada fenomena yang terjadi di Bursa Efek Indonesia dimana harga saham

suatu perusahaan seringkali bereaksi setiap kali ada publikasi atas pencapaian

penjualan atau laba suatu perusahaan. Salah satu contoh, ketika PT Astra International

Tbk (ASII) mengumumkan bahwa perusahaan meraih pendapatan Rp 129,99 triliun,

atau meningkat 31,93% dibanding pendapatan di 2009 dan laba bersih melejit 43%

(Kontan, 25 Februari 2011), harga saham ASII langsung bereaksi dari harga

pembukaan Rp 51.400,- pada tanggal 25 Februari 2011 ditutup menjadi Rp 51.550,-

pada hari yang sama. Harga saham ini terus meningkat hingga mencapai Rp 54.000,-

pada penutupan tanggal 28 Februari 2011 (http://finance.yahoo.com).

Contoh kasus lain, tanggal 21 Februari 2010 PT. Astra Otoparts Tbk (AUTO)

minimal Rp 5,79 triliun, angka ini naik 10% jika dibandingkan dengan pendapatan

perseroan tahun lalu (www.etrading.co.id). Pada hari yang sama, pasar langsung bereaksi dimana harga pada sesi pembukaan adalah Rp 12.900,- dan pada tanggal 24

Februari 2010 naik menjadi 13.950,- pada sesi penutupan. Dari kedua contoh kasus di

atas terlihat bahwa harga saham langsung naik seiring dengan meningkatnya

perolehan penjualan dan laba (profit). Karena nilai perusahaan diukur dengan harga

saham, maka dapat dikatakan bahwa dengan meningkatnya harga saham maka nilai

perusahaan pun meningkat.

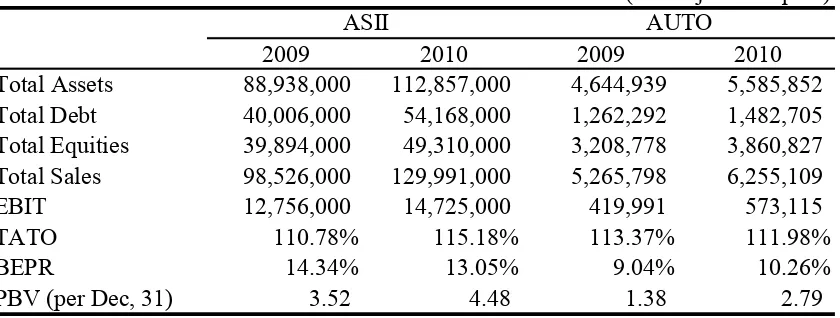

Secara fundamental, rasio keuangan untuk kedua perusahaan di atas dapat

dilihat pada Tabel 1.1. di bawah.

Tabel 1.1.

Rasio Keuangan PT. Astra International Tbk dan PT. Astra Otoparts Tbk Tahun 2009 dan 2010

(dalam jutaan rupiah)

2009 2010 2009 2010

Total Assets 88,938,000 112,857,000 4,644,939 5,585,852 Total Debt 40,006,000 54,168,000 1,262,292 1,482,705 Total Equities 39,894,000 49,310,000 3,208,778 3,860,827 Total Sales 98,526,000 129,991,000 5,265,798 6,255,109 EBIT 12,756,000 14,725,000 419,991 573,115

TATO 110.78% 115.18% 113.37% 111.98%

BEPR 14.34% 13.05% 9.04% 10.26%

PBV (per Dec, 31) 3.52 4.48 1.38 2.79 Sumber: www.idx.co.id dan www.finance.yahoo.com

ASII AUTO

Tabel 1.1. menunjukkan bahwa nilai perusahaan yang diukur dengan price

book value (PBV) untuk ASII dan AUTO meningkat pada tahun 2010 dibanding

dengan tahun 2009 namun kenaikan ini tidak seiring dengan kenaikan perputaran

penjualan dibandingkan dengan total aset. Demikian juga kenaikan nilai perusahaan

tidak seiring dengan kenaikan profitabilitas. Dalam hal ini profitabilitas diukur dengan

basic earnings power ratio (BEPR).

Secara fundamental, terlihat bahwa rasio perputaran aset dan profitabilitas

untuk kedua emiten di atas tidak memperlihatkan pengaruh yang konsisten terhadap

nilai perusahaan. Hasil ini berbeda dengan realita yang terjadi di pasar. Namun

beberapa penelitian sebelumnya menyimpulkan bahwa perputaran aset mempunyai

pengaruh terhadap nilai perusahaan. Hasil penelitian Ichsan (2009) dan Widodo

(2007) menyatakan bahwa assets turnover memiliki pengaruh positif dan signifikan

terhadap harga saham.

Walaupun hasil penelitian Ichsan (2009) menyimpulkan bahwa assets turnover

memiliki pengaruh positif dan signifikan terhadap harga saham, namun koefisien

determinasi (r2) hanya sebesar 1,08%. Hal ini menunjukkan bahwa pengaruh assets turnover terhadap nilai perusahaan adalah sangat kecil atau dapat dikatakan bahwa

pengaruhnya hampir tidak nyata. Oleh karenanya penelitian ini ingin menguji kembali

seberapa besar pengaruh assets turnover terhadap nilai perusahaan dan apakah

pengaruh di atas signifikan atau tidak. Penelitian ini juga ingin menguji apakah

pengaruh di atas disebabkan oleh karena ada mediasi dari variabel lain.

Hasil penelitian lain Kusmayadi (2009) menyimpulkan bahwa total assets

turnover memiliki pengaruh positif dan signifikan terhadap profitabilitas. Selanjutnya,

hasil penelitian Hidayati (2010) menyatakan bahwa profitabilitas yang diukur dengan

return on equity memiliki pengaruh positif dan signifikan terhadap nilai perusahaan

terhadap profitabilitas dan profitabilitas berpengaruh terhadap nilai perusahaan, maka

diperkirakan bahwa profitabilitas mampu memediasi hubungan atau pengaruh

perputaran aset terhadap nilai perusahaan. Oleh karenanya penelitian ini ingin menguji

pengaruh mediasi profitabilitas dalam hubungan antara perputaran aset terhadap nilai

perusahaan. Penelitian mengenai mediasi profitabilitas masih jarang dilakukan

khususnya untuk melihat hubungan antara perputaran aset dengan nili perusahaan.

Penelitian-penelitian yang mengambil penjualan sebagai variabel independen

sebelumnya telah banyak dilakukan, namun secara spesifik yang menggunakan rasio

penjualan khususnya rasio penjualan terhadap total aset sebagai variabel independen

belum banyak dilakukan. Penelitian ini mencoba mengambil rasio perputaran aset

sebagai variabel independen dan untuk variabel dependen penelitian ini mengambil

nilai perusahaan. Penelitian-penelitian sebelumnya banyak menggunakan price book

value sebagai parameter nilai perusahaan, tetapi penelitian ini memilih rasio Tobin’s

Q sebagai parameter. Alasan memilih rasio Tobin’s Q karena rasio ini memberikan

informasi yang lebih akurat dibandingkan dengan price book value. Rasio ini

memasukkan unsur-unsur kewajiban dan total aset dalam penghitungannya, tidak

hanya menghitung nilai pasar dari ekuitas.

Untuk variabel mediating, penelitian ini mengambil basic earnings power

ratio sebagai parameter karena rasio ini memberikan informasi yang lebih akurat

mengenai keberhasilan perusahaan dalam menghasilkan laba dibandingkan dengan

menggunakan return on equity atau return on assets yang mengambil laba bersih

perusahaan dalam menghasilkan laba karena masih ada unsur-unsur extraordinary

items di dalamnya.

1.2. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan di atas, maka

rumusan masalah dalam penelitian ini adalah:

a. Apakah perputaran aset berpengaruh terhadap nilai perusahaan?

b. Apakah perputaran aset berpengaruh terhadap nilai perusahaan melalui

profitabilitas?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, maka penelitian

ini bertujuan untuk:

a. Menganalisis dan mendapatkan bukti empiris mengenai pengaruh perputaran aset

terhadap nilai perusahaan.

b. Menganalisis dan mendapatkan bukti empiris mengenai pengaruh perputaran aset

terhadap nilai perusahaan melalui profitabilitas.

1.4. Manfaat Penelitian

Penelitian ini diharapkan akan memberikan manfaat kepada pihak-pihak yang

membutuhkan yaitu :

1. Bagi peneliti, hasil penelitian ini dapat menambah pengetahuan dan wawasan

pengaruh secara langsung maupun melalui mediasi profitabilitas pada perusahaan

yang terdaftar di Bursa Efek Indonesia.

2. Bagi investor, sebagai bahan masukan dan pertimbangan dalam mengambil

keputusan untuk berinvestasi karena dengan mengetahui pengaruh dari perputaran

aset dan profitabilitas terhadap nilai perusahaan dapat memberikan gambaran

mengenai nilai perusahaan yang sesungguhnya.

3. Bagi manajemen perusahaan, sebagai bahan masukan dan pertimbangan dalam

pengambilan keputusan khususnya untuk meningkatkan nilai perusahaan dengan

mengetahui pengaruh perputaran aset dan profitabilitas perusahaan terhadap nilai

perusahaan.

4. Bagi peneliti selanjutnya, penelitian ini diharapkan dapat melengkapi temuan

empiris sebagai bahan referensi dan sumber informasi dalam melakukan penelitian

selanjutnya khususnya di bidang ilmu akuntansi dan keuangan.

1.5. Originalitas Penelitian

Ada beberapa hal yang membedakan penelitian ini dengan penelitian

sebelumnya dengan topik kajian yang sama, yaitu :

a. Variabel yang Diteliti

Variabel independen yang diteliti oleh Ichsan (2009) adalah current ratio,

total assets turnover, debt to equity ratio dan return on investment sedangkan variabel

dependennya adalah harga saham. Variabel independen yang diteliti oleh Widodo

(2007) adalah total assets turnover, inventory turnover, return on assets, return on

dependen. Variabel independen yang diteliti oleh House dan Benefield (1995) adalah

sales growth dan income growth sedangkan variabel dependennya adalah harga pasar.

Ketiga penelitian terdahulu ini yang meneliti pengaruh perputaran aset (total assets

turnover) maupun penjualan terhadap harga pasar saham. Dalam penelitian ini

perputaran aset digunakan sebagai sebagai variabel independen. Belum banyak yang

secara spesifik meneliti pengaruh perputaran aset terhadap nilai perusahaan.

Variabel independen yang diteliti oleh Kusmayadi (2009) adalah profit

margin, total assets turnover, dan equity multiplier sedangkan variabel dependennya

adalah profitability (return on equity). Pada umumnya return on assets atau return on

equity digunakan sebagai parameter profitabilitas. Penelitian ini mengambil basic

earnings power ratio sebagai parameter profitabilitas.

Variabel independen yang diteliti oleh Hidayati (2010) adalah debt to equity

ratio, dividend payout ratio, return on equity, dan size, sedangkan variabel

dependennya adalah price book value. Variabel independen yang diteliti oleh Defrizal

(2005) adalah return on assets, debt to equity ratio, earnings per share, dan net profit

margin, sedangkan variabel dependennya adalah price book value. Banyak penelitian

sebelumnya mengambil price book value sebagai parameter dan belum banyak yang

mengambil rasio Tobin’s Q sebagai parameter nilai perusahaan.

Penelitian-penelitian terdahulu di atas pada umumnya hanya melihat pengaruh

variabel independen terhadap variabel dependen dan tidak meneliti adanya pengaruh

mediasi. Dalam penelitian ini perputaran aset digunakan sebagai variabel independen

sedangkan variabel dependennya adalah nilai perusahaan dan profitabilitas dignakan

independen adalah karena sesuai dengan definisinya bahwa perputaran aset adalah

untuk mengukur seberapa besar tingkat efektivitas/efisiensi perusahaan dalam

menggunakan asetnya maka dengan semakin efektif atau efisien suatu perusahaan

akan mampu meningkatkan nilai perusahaan. Di samping itu semakin efektif atau

efisien suatu perusahaan maka akan mampu meningkatkan profitabilitas. Alasan

memilih profitabilitas sebagai variabel mediating adalah karena perputaran aset

memiliki pengaruh terhadap profitabilitas dan profitabilitas juga memiliki pengaruh

terhadap nilai perusahaan.

Dengan demikian perbedaan pada penelitian ini dibandingkan dengan

penelitian-penelitian sebelumnya dapat disimpulkan sebagai berikut:

Penelitian ini mengambil perputaran aset (total assets turnover) sebagai variabel

independen dan profitabilitas (basic earnings power ratio digunakan sebagai

parameter) sebagai variabel mediating serta nilai perusahaan yang dihitung

dengan rasio Tobin’s Q sebagai variabel dependen.

Pengaruh dari variabel independen perputaran aset terhadap nilai perusahaan

dengan profitabilitas sebagai variabel mediating belum pernah dilakukan oleh

peneliti-peneliti sebelumnya.

Penelitian ini menghitung pengaruh langsung variabel independen terhadap

variabel dependen dan juga menghitung pengaruh tidak langsung variabel

b. Obyek Penelitian

Obyek penelitian yang dilakukan oleh Ichsan (2009) adalah seluruh

perusahaan industri farmasi yang tercatat di Bursa Efek Jakarta pada tahun 2002 –

2004. Obyek penelitian yang dilakukan oleh Widodo (2007) adalah seluruh

perusahaan yang termasuk dalam kelompok Jakarta Islamic Index yang tercatat di

Bursa Efek Jakarta pada tahun 2003 – 2005. Obyek penelitian yang dilakukan oleh

House dan Benefield (1995) adalah seluruh perusahaan simluasi yang beroperasi di

United States of America pada tahun 1992 –1993. Obyek penelitian yang dilakukan

oleh Kusmayadi (2009) adalah seluruh perusahaan food and beverage yang tercatat di

Bursa Efek Indonesia pada tahun 2007. Obyek penelitian yang dilakukan oleh

Hidayati (2010) adalah seluruh perusahaan manufaktur yang tercatat di Bursa Efek

Indonesia pada tahun 2005 – 2007. Dan obyek penelitian yang dilakukan oleh Defrizal

(2005) adalah seluruh perusahaan property yang tercatat di Bursa Efek Jakarta pada

tahun 2002 – 2004 kecuali perusahaan sektor keuangan dan asuransi.

Berbeda dengan penelitian ini, data yang diambil adalah

perusahaan-perusahaan yang termasuk dalam sektor Industri Dasar dan Kimia, Industri Barang

Konsumsi, dan Aneka Industri yang terdaftar di Bursa Efek Indonesia. Alasan

pengambilan data hanya kepada sektor industri dikarenakan:

Bursa Efek Indonesia telah mengelompokkan emiten yang termasuk kelompok

industri ke dalam tiga sektor yaitu sektor Industri Dasar dan Kimia, sektor

penelitian ini fokus kepada perusahaan-perusahaan industri saja yang benar-benar

merupakan perusahaan yang memproses hasil produksinya mulai dari bahan baku

hingga menjadi barang jadi.

peneliti yakin interpretasi terhadap analisis laporan keuangan pun relatif lebih

homogen apabila menggunakan data dari perusahaan sejenis/sesama industri.

c. Periode Pengumpulan Data

Penelitian ini menggunakan data terakhir laporan keuangan yang diterbitkan

oleh emiten Industri Dasar dan Kimia, Industri Barang Konsumsi, dan Aneka Industri

yang tercatat di Bursa Efek Indonesia yaitu dari tahun 2006 sampai dengan 2010.

Laporan keuangan yang dimaksud adalah laporan keuangan yang diaudit oleh auditor

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Pemegang saham maupun calon investor sangat berkepentingan terhadap

laporan keuangan yang diumumkan secara periodik oleh pihak manajemen. Laporan

keuangan ini merupakan informasi yang sangat mendasar untuk menilai kinerja

keuangan perusahaan. Kinerja keuangan yang dimaksud dapat dinilai dengan

menggunakan rasio-rasio keuangan. Dengan adanya rasio keuangan, para pengguna

laporan keuangan dapat menghitung dan menginterpretasikan ukuran-ukuran

kewajiban, likuiditas, profitabilitas, manajemen aset, dan nilai pasar perusahaan. Ada

5 jenis rasio keuangan yang biasa digunakan untuk menilai kinerja perusahaan

(Atmaja, 2008), yaitu:

a. Leverage ratio, yaitu rasio yang memperlihatkan berapa hutang yang digunakan

perusahaan.

b. Liquidity ratio, untuk mengukur kemampuan perusahaan untuk memenuhi

kewajiban-kewajiban yang jatuh tempo.

c. Effectivity/efficiency atau turnover atau assets management ratio, mengukur

seberapa efisiensi/efektivitas perusahaan dalam mengelola aktivanya.

d. Profitability ratio, mengukur kemampuan perusahaan menghasilkan laba.

e. Market value ratio, memperlihatkan bagaimana perusahaan dinilai oleh investor

Dengan adanya rasio-rasio keuangan, pengguna laporan keuangan dapat

melihat hubungan antara item pada laporan keuangan. Hubungan antara

item-item ini dapat digunakan untuk memprediksi nilai suatu perusahaan. Pada penelitian,

untuk melihat pengaruh variabel independen terhadap variabel dependen dengan

mediasi variabel mediating, rasio perputaran aset (total assets turnover) yang

merupakan salah satu dari effectivity/efficiency ratio diambil sebagai variabel

independen, nilai perusahaan yang dinilai dengan market value ratio diambil sebagai

variabel dependen, dan profitability ratio digunakan sebagai variabel mediating.

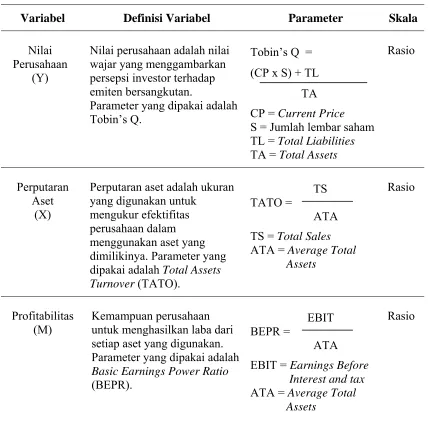

Parameter yang digunakan untuk nilai perusahaan adalah Tobin’s Q ratio yaitu

nilai pasar dengan membandingkan nilai pasar saham suatu perusahaan yang terdaftar

di pasar keuangan dengan nilai penggantian aset (asset replacement value)

perusahaan. Parameter yang digunakan untuk rasio profitabilitas adalah basic

earnings power ratio (BEPR) yaitu persentase dari laba sebelum bunga dan pajak

yang diperoleh dari total aset yang dimiliki perusahaan.

2.1.1. Nilai Perusahaan

Nilai perusahaan dapat didefinisikan sebagai nilai wajar perusahaan yang

menggambarkan persepsi investor terhadap emiten bersangkutan. Menurut Husnan

dan Pudjiastuti (2004) nilai perusahaan merupakan harga yang bersedia dibayar oleh

calon pembeli apabila perusahaan tersebut dijual. Sedangkan menurut Keown, et al.

(2007) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas

perusahaan yang beredar. Harga yang bersedia dibayar oleh calon pembeli diartikan

harga yang bersedia dibayar oleh investor untuk setiap lembar saham perusahaan.

Oleh karenanya dapat dikatakan bahwa nilai perusahaan adalah merupakan persepsi

investor terhadap perusahaan yang selalu dikaitkan dengan harga saham.

Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai

perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham

(Brigham dan Houston, 2006). Nilai perusahaan yang tinggi menjadi keinginan para

pemilik perusahaan sebab dengan nilai perusahaan yang tinggi menunjukkan tingkat

kemakmuran pemegang saham juga tinggi. Nilai perusahaan yang tinggi akan

membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada

prospek perusahaan di masa depan.

Menurut Suharli (2006), ada beberapa pendekatan yang biasa dilakukan untuk

menilai perusahaan, di antaranya:

a. Pendekatan laba antara lain metode rasio tingkat laba atau Price Earning Ratio.

b. Pendekatan arus kas antara lain metode diskonto arus kas.

c. Pendekatan dividen antara lain metode pertumbuhan dividen.

d. Pendekatan aktiva antara lain metode penilaian aktiva.

e. Pendekatan harga saham.

f. Pendekatan Economic Value Added (EVA).

Penelitian ini tidak membahas keseluruhan pendekatan di atas tetapi mencoba

meneliti nilai perusahaan dengan pendekatan harga saham dengan menggunakan rasio

Tobin’s Q. Alasan memilih rasio Tobin’q dalam penelitian ini untuk mengukur nilai

perusahaan adalah karena penghitungan rasio Tobin’s Q lebih rasional mengingat

Nilai perusahaan dalam beberapa literatur yang dihitung berdasarkan harga

saham disebut dengan beberapa istilah di antaranya:

1. Price to Book Value (PBV) yaitu perbandingan antara harga saham dengan nilai

buku saham.

2. Market to Book Ratio (MBR)yaitu perbandingan antara harga pasar saham dengan

nilai buku saham.

3. Market to Book Assets Ratio yaitu ekpektasi pasar tentang nilai dari peluang

investasi dan pertumbuhan perusahaan yaitu perbandingan antara nilai pasar aset

dengan nilai buku aset.

4. Market Value of Equity yaitu nilai pasar ekuitas perusahaan menurut penilaian para

pelaku pasar. Nilai pasar ekuitas adalah jumlah ekuitas (saham beredar) dikali

dengan harga per lembar ekuitas.

5. Enterprise value (EV) yaitu nilai kapitalisasi market yang dihitung sebagai nilai

kapitalisasi pasar ditambah total kewajiban ditambah minority interest dan saham

preferen dikurangi total kas dan ekuivalen kas.

6. Price Earnings Ratio (PER) yaitu harga yang bersedia dibayar oleh pembeli

apabila perusahaan itu dijual. PER dapat dirumuskan sebagai PER = Price per

Share / Earnings per Share. Menurut Tandelilin (2001) dalam Sari (2005) bahwa

pendekatan PER merupakan pendekatan yagn lebih populer dipakai di kalangan

analisis saham dan para praktisi. Pendekatan PER disebut juga pendekatan

multiplier dimana investor akan menghitung berapa kali nilai earnings yang

7. Tobin’s Q yaitu nilai pasar dari suatu perusahaan dengan membandingkan nilai

pasar suatu perusahaan yang terdaftar di pasar keuangan dengan nilai penggantian

aset (asset replacement value) perusahaan.

Salah satu versi Tobin’s Q yang dimodifikasi dan disederhanakan oleh Chung

& Pruitt (1994) terhadap rumus yang dibuat oleh Lindenberg & Ross (1981) dalam

Wolfe (2003) adalah:

q = Total Market Value of Firm / Total Asset Value

atau

q = (MVS + D) / TA

dimana :

q = Tobin’s Q

MVS = Market value of all outstanding shares, i.e. the firm’s Stock Price *

Outstanding Shares.

D = Total Debt

TA = Firm’s Assets

Rumus untuk pengukuran rasio ini ditulis ulang menjadi:

(Current Price x Total Shares) + Total Liabilities Tobin’s Q Ratio = ---

Total Assets

Jika nilai pasar semata-mata merefleksikan asset yang tercatat suatu

perusahaan maka Tobin’s Q akan sama dengan 1. Jika Tobin’s Q lebih besar dari 1,

maka nilai pasar lebih besar dari nilai asset perusahaan yang tercatat. Hal ini

pasarnya lebih kecil dari nilai tercatat asset perusahaan. Ini menandakan bahwa saham

undervalued.

2.1.2. Perputaran Aset

Salah satu ukuran yang terpenting untuk mengukur perputaran semua aset

yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari

tiap rupiah aset yang dimiliki adalah rasio perputaran aset (total assets turnover).

Total assets turnover merupakan rasio yang digunakan untuk menilai efektivitas dan

intensitas aset dalam menghasilkan penjualan (Wild, at al, 1997). Cara menghitungnya

adalah dengan membagi total pendapatan atau penjualan dengan rata-rata total aset

perusahaan atau dirumuskan sebagai total assets turnover = total penjualan / rata-rata

total aset. Rasio ini sangat berguna untuk menghitung nilai penjualan yang dihasilkan

perusahaan dari setiap rupiah asetnya. Semakin besar rasio total assets turnover suatu

perusahaan maka dapat dikatakan bahwa kinerja perusahaan tersebut semakin baik.

Semakin baik kinerja perusahaan maka semakin besar keinginan investor untuk

memiliki saham perusahaan tersebut sehingga memberikan pengaruh positif terhadap

harga saham di pasar. Ini berarti akan menaikkan nilai perusahaan.

2.1.3. Profitabilitas

Profitabilitas merupakan ukuran untuk menilai kemampuan perusahaan dalam

memperoleh keuntungan. Profitabilitas juga dapat didefinisikan sebagai ukuran

mengenai kemampuan perusahaan dalam menghasilkan keuntungan selama periode

tertentu. Profitabilitas digunakan untuk mengukur sampai sejauh mana keefektifan

Menurut Arifin dan Fakhruddin (1999), profitabilitas atau kemampulabaan adalah

kemampuan perusahaan untuk memperoleh laba dari kegiatan bisnis yang

dilakukannya. Laba ini merupakan keuntungan setelah bunga dan pajak yang

merupakan laba yang akan dibagikan kepada pemegang saham. Menurut Besley dan

Brigham (2008), profitabilitas merupakan kemampuan perusahaan untuk

menghasilkan laba yang merupakan hasil bersih dari kebijakan-kebijakan dan

keputusan-keputusan manajemen baik dalam mengelola likuiditas, aset, maupun

kewajiban perusahaan.

Semakin besar tingkat profitabilitas maka semakin baik bagi perusahaan itu

sendiri. Semakin tinggi tingkat profitabilitas suatu perusahaan maka semakin besar

tingkat kemakmuran yang diberikan perusahaan kepada pemegang saham. Semakin

besar tingkat kemakmuran yang diberikan oleh perusahaan akan menarik minat

investor untuk memiliki perusahaan tersebut dan akan memberikan pengaruh positif

terhadap harga saham di pasar. Ini berarti akan menaikkan nilai perusahaan.

Menurut Horne (1995), ada dua tipe rasio profitabilitas, yaitu yang

menunjukkan profitabilitas sehubungan dengan penjualan, dan yang menunjukkan

profitabilitas sehubungan dengan investasi. Rasio profitabilitas sehubungan dengan

penjualan adalah:

a. Gross Profit Margin = (Sales – Cost of Goods Sold) / Sales, dan

b. Net Profit Margin = Net Profits after Taxes / Sales.

Rasio profitabilitas sehubungan dengan investasi adalah:

a. Return on Equity (ROE) = (Net Profit after Taxes – Preferred Stock Dividend) /

b. Return on Assets (ROA) = Net Profits after Taxes / Total Assets, dan

c. Net Operating Profit Rate of Return = Earnings before Interest and Taxes / Total

Assets. Rasio ini sering disebut dengan Basic Earnings Power Ratio.

Menurut Atmaja (2008), rasio-rasio yang termasuk dalam rasio profitabilitas

adalah:

a. Return on Assets (ROA) = Laba Bersih sesudah Pajak / Aktiva Total

b. Return on Equity (ROE) = Laba Bersih sesudah Pajak / Modal Sendiri

c. Net Margin atau Profit Margin on Sales = Laba Bersih sesudah Pajak / Penjualan

d. Basic Earning Power (BEP) = Earnings before Interest and Taxes / Rata-rata Total

Aset.

Dalam penelitian ini, parameter profitabilitas yang digunakan adalah basic

earnings power ratio (BEPR) yaitu persentase dari laba bersih sebelum bunga dan

pajak (earnings before interest and tax/EBIT) yang diperoleh dari penggunaan

keseluruhan aset yang dimiliki perusahaan atau dengan kata lain rasio ini

mengindikasikan bagaimana aset suatu perusahaan digunakan untuk menghasilkan

laba bersih sebelum bunga dan pajak. Rasio ini dihitung dari proporsi laba bersih

sebelum bunga dan pajak dibagi dengan rata-rata jumlah aset dan dirumuskan sebagai

BEPR = EBIT / Rata-rata Total Aset.

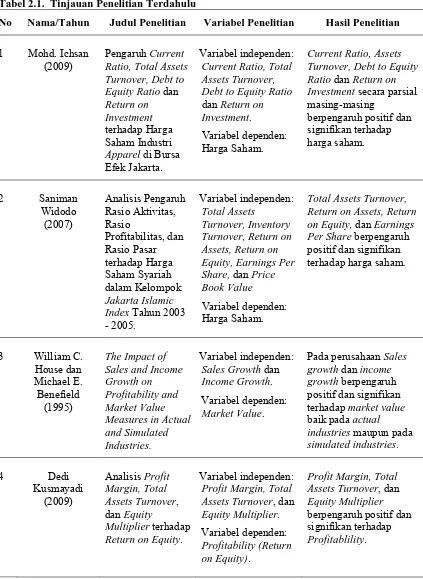

2.2. Tinjauan Penelitian Terdahulu (Theoritical Mapping)

Berikut ini akan diuraikan beberapa tinjauan dari penelitian terdahulu yang

1. Ichsan (2009) meneliti pengaruh current ratio, total assets turnover, debt to equity

ratio dan return on investment terhadap harga saham industri apparel di Bursa

Efek Jakarta. Variabel bebas dalam penelitian ini adalah current ratio, total assets

turnover, debt to equity ratio dan return on investment. Sedangkan variabel

terikatnya adalah harga saham. Hasil penelitian menyimpulkan bahwa current

ratio, total assets turnover, debt to equity ratio dan return on investment secara

parsial masing-masing berpengaruh positif dan signifikan terhadap harga saham.

2. Widodo (2007) meneliti tentang analisis pengaruh rasio aktivitas, rasio

profitabilitas, dan rasio pasar terhadap harga saham syariah dalam kelompok

Jakarta Islamic Index Tahun 2003 - 2005. Variabel bebas dalam penelitian ini

adalah total assets turnover, inventory turnover, return on assets, return on equity,

earnings per share, dan price book value. Sedangkan variabel terikatnya adalah

harga saham. Hasil penelitian menyimpulkan bahwa total assets turnover, return

on assets, return on equity, dan earnings per share berpengaruh positif dan

signifikan terhadap harga saham.

3. House dan Benefield (1995) meneliti pengaruh pertumbuhan penjualan dan laba

terhadap harga pasar dari perusahaan-perusahaan industri dan perusahaan yang

berbentuk simulasi. Variabel bebas dalam penelitian ini adalah sales growth dan

income growth sebagai unsur profitabilitas. Sedangkan variabel terikatnya adalah

harga pasar saham. Hasil penelitian menyimpulkan bahwa sales growth dan

income growth berpengaruh positif dan signifikan terhadap harga saham.

4. Kusmayadi (2009) meneliti analisis profit margin, total assets turnover, dan equity

profit margin, total assets turnover, dan equity multiplier. Sedangkan variabel

terikatnya adalah profitability (return on equity). Hasil penelitian menyimpulkan

bahwa profit margin, total assets turnover, dan equity multiplier berpengaruh

positif dan signifikan terhadap profitablility.

5. Hidayati (2010) meneliti pengaruh debt to equity ratio, dividend payout ratio,

return on equity, dan size terhadap price book value perusahaan yang listing di

Bursa Efek Indonesia periode 2005 – 2007. Variabel bebas dalam penelitian ini

adalah debt to equity ratio, dividend payout ratio, return on equity yang

merupakan proksi dari profitabilitas, dan size yang menggambarkan aset

perusahaan. Sedangkan variabel terikatnya adalah price book value yang

menggambarkan nilai perusahaan. Hasil penelitian menyimpulkan bahwa debt to

equity ratio dan dividend payout ratio sama-sama memiliki pengaruh negatif dan

tidak signifikan terhadap nilai perusahaan. Sementara itu return on equity dan size

sama-sama memiliki pengaruh positif dan signifikan terhadap nilai perusahaan.

6. Defrizal (2005) meneliti analisis pengaruh faktor-faktor fundamental terhadap

harga saham dan perbandingan harga saham dengan nilai normatif. Variabel bebas

dalam penelitian ini adalah return on assets, debt to equity ratio, earnings per

share, dan net profit margin. Sedangkan variabel terikatnya adalah price book

value. Hasil penelitian menyimpulkan bahwa return on assets, earnings per share,

dan net profit margin berpengaruh positif dan signifikan terhadap harga saham.

Berdasarkan uraian tersebut maka tinjauan penelitian terdahulu dapat

Tabel 2.1. Tinjauan Penelitian Terdahulu

No Nama/Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Mohd. Ichsan (2009)

Pengaruh Current Ratio, Total Assets Turnover, Debt to Equity Ratio dan

Return on Investment

terhadap Harga Saham Industri

Apparel di Bursa Efek Jakarta.

Variabel independen:

Current Ratio, Total Assets Turnover, Debt to Equity Ratio

dan Return on Investment.

Variabel dependen: Harga Saham.

Current Ratio, Assets Turnover, Debt to Equity Ratio dan Return on Investment secara parsial masing-masing

berpengaruh positif dan signifikan terhadap harga saham. 2 Saniman Widodo (2007) Analisis Pengaruh Rasio Aktivitas, Rasio Profitabilitas, dan Rasio Pasar terhadap Harga Saham Syariah dalam Kelompok Jakarta Islamic Index Tahun 2003 - 2005.

Variabel independen:

Total Assets

Turnover, Inventory Turnover, Return on Assets, Return on Equity, Earnings Per Share, dan Price Book Value

Variabel dependen: Harga Saham.

Total Assets Turnover, Return on Assets, Return on Equity, dan Earnings Per Share berpengaruh positif dan signifikan terhadap harga saham.

3 William C. House dan Michael E. Benefield

(1995)

The Impact of Sales and Income Growth on Profitability and Market Value Measures in Actual and Simulated Industries.

Variabel independen:

Sales Growth dan

Income Growth.

Variabel dependen:

Market Value.

Pada perusahaan Sales growth dan income growth berpengaruh positif dan signifikan terhadap market value

baik pada actual industries maupun pada

simulated industries.

4 Dedi Kusmayadi

(2009)

Analisis Profit Margin, Total Assets Turnover, dan Equity

Multiplier terhadap

Return on Equity.

Variabel independen:

Profit Margin, Total Assets Turnover, dan

Equity Multiplier.

Variabel dependen:

Profitability (Return on Equity).

Profit Margin, Total Assets Turnover, dan

Equity Multiplier

berpengaruh positif dan signifikan terhadap

Tabel 2.1. Tinjauan Penelitian Terdahulu (Lanjutan)

No Nama/Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

5 Eva Eko

Hidayati (2010)

Analisis Pengaruh

Debt to Equtiy Ratio, Dividend Payout Ratio, Return on Equity,

dan Size terhadap

Price Book Value

Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia.

Variabel independen:

Debt to Equity Ratio, Dividend Payout Ratio, Return on Equity, dan Size.

Variabel dependen:

Price Book Value

Return on Equity dan Size masing-masing berpengauh positif dan signifikan terhadap

Price Book Value. Debt to Equtiy Ratio dan

Dividend Payout Ratio

masing-masing

berpengaruh negatif dan tidak signifikan terhadap

Price Book Value.

6 Herry Defrizal (2005) Analisis Pengaruh Faktor-faktor Fundamental terhadap Harga Saham dan Perbandingan Harga Saham dengan Nilai Normatif. Variabel independen:

Return on Assets, Debt to Equity Ratio, Earnings Per Share,

dan Net Profit Margin.

Variabel dependen: Harga Saham.

Return on Assets, Earnings Per Share, dan

Net Profit Margin

berpengaruh positif dan signifikan terhadap harga saham.

Dari hasil penelitian Ichsan (2009) dan Widodo (2007) menyatakan bahwa

assets turnover berpengaruh positif dan signifikan terhadap harga saham. House dan

Benefield (1995) menyatakan bahwa tingkat penjualan berpengaruh positif dan

signifikan terhadap harga pasar saham. Kusmayadi (2009) menyatakan bahwa total

assets turnover berpengaruh positif dan signifikan terhadap profitabilitas. Hidayati

(2010) menyatakan bahwa profitabilitas yang diukur dengan return on equity

berpengaruh positif dan signifikan terhadap nilai perusahaan (price book value).

berpengaruh positif dan signifikan terhadap harga saham. Dengan demikian dapat

disimpulkan bahwa:

a. perputaran aset berpengaruh positif dan signifikan terhadap nilai perusahaan.

b. perputaran aset berpengaruh positif dan signifikan terhadap profitabilitas.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Prinsip signaling theory mengajarkan bahwa setiap tindakan mengandung

informasi (Bhattacharya dan Layton, 1979), misalnya penjelasan pihak manajemen

atas keberhasilan perusahaan dalam memperoleh peningkatan laba perusahaan

dibandingkan dengan periode sebelumnya pada umumnya akan memberikan reaksi

positif kepada investor sehingga akan meningkatkan harga saham di pasar. Penjelasan

keberhasilan perusahaan biasanya dibuktikan dengan penyampaian informasi

mengenai laporan keuangan. Meskipun informasi tersebut belum bisa dipastikan

kebenarannya, namun setiap informasi yang disajikan dalam laporan keuangan

mengandung arti akan prospek perusahaan di masa yang akan datang. Prospek

perusahaan akan ditangkap sebagai signal untuk menentukan harga saham di pasar

dan harga saham akan mencerminkan nilai perusahaan itu sendiri.

Keberhasilan perusahaan biasanya ditunjukkan dengan keberhasilan

perusahaan dalam memperoleh pendapatan maupun laba. Pendapatan yang tinggi

maupun laba yang tinggi mengindikasikan keberhasilan perusahaan. Namun,

keberhasilan suatu perusahaan memperoleh pendapatan maupun laba yang tinggi

belum tentu bisa memberikan gambaran bahwa perusahaan tersebut berhasil. Ada

kalanya perolehan pendapatan maupun laba suatu perusahaan lebih tinggi

dibandingkan perolehan perusahaan lain, namun perolehan ini belum tentu dikatakan

penilaian keberhasilan ini. Salah satu rasio yang biasa digunakan untuk

membandingkan perolehan pendapatan adalah perputaran aset yaitu perbandingan

antara total penjualan dibandingkan dengan total aset yang dimiliki perusahaan

tersebut. Demikian juga dengan laba, salah satu rasio yang biasa digunakan untuk

membandingkan perolehan laba adalah basic earnings power ratio yang merupakan

salah satu rasio profitabilitas yaitu perbandingan antara laba sebelum bunga dan pajak

dibandingkan dengan total aset yang dimiliki perusahaan tersebut.

Semakin tinggi perputaran aset maka dapat dikatakan bahwa kinerja

perusahaan tersebut berarti semakin efektif/efisien. Semakin efektif/efisien kinerja

suatu perusahaan berarti akan semakin baik pandangan investor terhadap perusahaan

tersebut dan akan semakin naik harga saham/nilai perusahaan tersebut. Dengan

demikian berarti bahwa perputaran aset memiliki pengaruh terhadap harga saham/nilai

perusahaan.

Semakin tinggi perputaran aset atau semakin efektif/efisien suatu perusahaan

berarti semakin rendah proporsi biaya operasional perusahaan sehingga semakin besar

proporsi perolehan laba operasional/laba sebelum bunga pajak. Proporsi laba yang

dimaksud adalah basic earnings power ratio yaitu laba sebelum bunga pajak

dibandingkan dengan total aset. Rasio ini merupakan salah satu rasio profitbailitas.

Dengan demikian berarti bahwa perputaran aset memiliki pengaruh terhadap

profitabilitas.

Semakin tinggi profitabilitas suatu perusahaan atau semakin besar kemampuan

perusahaan memperoleh laba maka akan meningkatkan nilai buku perusahaan. Nilai

profitabilitas yang tinggi tentu akan membeikan harapan yang tinggi bagi investor

maupun pemegang saham. Harapan yang tinggi tentu akan diikuti oleh keinginan atau

permintaan investor untuk memiliki saham tersebut. Semakin tinggi permintaan akan

saham perusahaan tersebut berarti semakin tinggi harga saham tersebut di pasar,

berarti semakin tinggi nilai perusahaan tersebut.

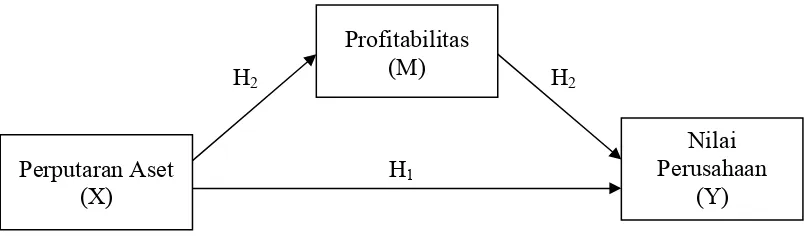

Sebagaimana telah diuraikan di atas, maka kerangka pemikiran pada penelitian

dapat digambarkan sebagai berikut:

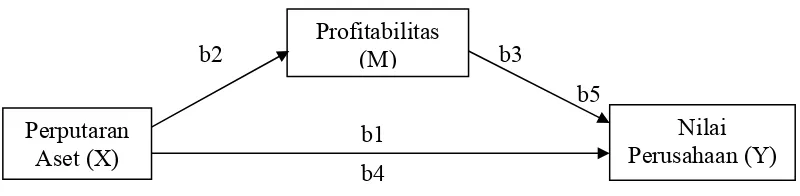

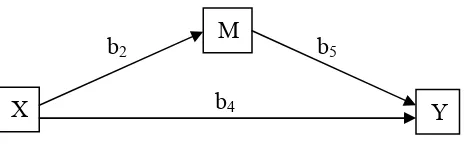

H2 H2

H1

Profitabilitas (M)

Nilai Perusahaan

(Y) Perputaran Aset

[image:47.612.120.526.284.407.2](X)

Gambar 3.1. Kerangka Konseptual

Kerangka konseptual dalam penelitian ini menunjukkan hubungan atau

pengaruh antara perputaran aset (variabel independen) terhadap nilai perusahaan

(variable dependen) dan pengaruh perputaran aset terhadap nilai perusahaan melalui

profitabilitas (variabel mediating). Hubungan antara ketiga variabel penelitian dapat

diuraikan sebagai berikut :

a. Hubungan antara Perputaran Aset dengan Nilai Perusahaan

Perputaran aset adalah ukuran yang digunakan untuk mengukur tingkat

menggunakan aset yang dimiliki atau dengan perkataan lain untuk mengukur

perputaran semua aset yang dimiliki perusahaan dan mengukur berapa jumlah

penjualan yang diperoleh dari setiap rupiah aset yang digunakan. Oleh karenanya

semakin tinggi tingkat perputaran penjualan terhadap aset maka dapat dikatakan

bahwa kinerja perusahaan tersebut semakin baik. Dengan semakin baiknya kinerja

perusahaan maka akan semakin besar harapan bahwa nilai perusahaan akan meningkat

karena kepercayaan para investor atas meningkatnya kinerja perusahaan tersebut.

Meningkatnya kepercayaan investor akan meningkatkan nilai perusahaan seiring

dengan naiknya harga saham di pasar modal. Hal ini sesuai dengan hasil penelitian

Ichsan (2009) bahwa total assets turnover memiliki pengaruh positif dan signifikan

terhadap harga saham.

b. Hubungan antara Perputaran Aset dengan Profitabilitas

Kegiatan perusahaan tidak terlepas dari penggunaan aset perusahaan dalam

menghasilkan pendapatan. Perputaran aset (assets turnover) adalah kemampuan

perusahaan dalam menghasilkan pendapatan dengan menggunakan aset yang

dimilikinya. Semakin tinggi perputaran aset suatu perusahaan maka semakin efisien

perusahaan itu menggunakan asetnya.

Perputaran aset digunakan untuk mengukur seberapa efisiennya seluruh aset

perusahaan dimanfaatkan dalam menghasilkan pendapatan atau penjualan. Semakin

tinggi perputaran aset berarti semakin efisien suatu perusahaan dalam menghasilkan

penjualan dengan memanfaatkan aset yang ada. Dari penjualan yang tinggi diharapkan

membuktikan bahwa perputaran aset memiliki pengaruh yang positif dan siginifikan

terhadap profitabilitas perusahaan.

c. Hubungan antara Profitabilitas dengan Nilai Perusahaan

Profitabilitas merupakan suatu indikator kinerja yang dilakukan oleh

manajemen dalam mengelola kekayaan perusahaan dengan ditunjukkan oleh laba

yang dihasilkan. Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat

efektifitas manajemen suatu perusahaan bagaimana perusahaan mampu menghasilkan

setiap rupiah keuntungan dengan menggunakan setiap rupiah aset yang dimiliki.

Perusahaan yang mampu menghasilkan rasio profitabilitas yang tinggi menunjukkan

bahwa perusahaan telah mampu mengelola kekayaan perusahaan secara optimal.

Signalling theory menyatakan bahwa profitabilitas yang tinggi menunjukkan

prospek perusahaan yang bagus sehinggga memicu investor untuk meningkatkan

permintaan saham (Bhattacarya dan Layton, 1979). Perusahaan yang mampu

menghasilkan profitabilitas tinggi memberikan harapan kepada pemegang saham

untuk memperoleh kemakmuran yang lebih tinggi dan dapat meningkatkan minat

investor lain untuk memiliki saham perusahaan tersebut. Dengan semakin tingginya

minat investor terhadap kepemilikan saham perusahaan tersebut maka harga pasar

saham perusahaan tersebut akan semakin tinggi. Harga pasar saham yang semakin

tinggi mencerminkan nilai perusahaan tersebut pun semakin tinggi. Oleh karena itu

dapat dikatakan bahwa profitabilitas memiliki hubungan yang positif terhadap nilai

yang diukur dengan return on equity berpengaruh positif dan signifikan terhadap nilai

perusahaan.

Menurut Modigliani dan Miller (1958) mengenai dividend irrelevance theory

bahwa nilai suatu perusahaan tidak ditentukan oleh besarnya dividend payout ratio

tetapi ditentukan oleh besarnya laba bersih sebelum pajak (earning power) dan tingkat

resiko perusahaan. Dengan demikian dapat dikatakan bahwa kemampuan memperoleh

laba bersih sebelum pajak akan menjadi sangat menentukan dalam hal penilaian suatu

perusahaan. Rasio profitabilitas untuk mengukur kemampuan perusahaan dalam

memperoleh laba bersih sebelum pajak adalah basic earnings power ratio yaitu

perbandingan antara laba bersih sebelum bunga dan pajak perusahaan dengan rata-rata

total aset. Basic earnings power ratio merupakan rasio yang digunakan untuk

mengukur perputaran semua aset yang dimiliki perusahaan dan mengukur berapa

jumlah laba sebelum bunga dan pajak yang diperoleh dari tiap rupiah aset yang

digunakan. Oleh karenanya semakin tinggi basic earnings power ratio maka dapat

dikatakan bahwa kemampuan perusahaan untuk menghasilkan laba akan semakin

besar. Dengan semakin besarnya laba yang diperoleh maka akan semakin besar

kemakmuran yang akan dinikmati oleh pemegang saham ataupun investor. Dengan

semakin besarnya harapan untuk memperoleh kemakmuran maka akan semakin besar

keinginan atau kepercayaan investor lain untuk memiliki saham perusahaan tersebut

sehingga nilai perusahaan akan meningkat seiring dengan meningkatnya harga saham

di pasar akibat semakin tingginya permintaan.

Melihat perputaran aset memiliki hubungan atau pengaruh terhadap

perusahaan, maka diprediksi bahwa profitabilitas mampu memediasi hubungan atau

pengaruh perputaran aset terhadap nilai perusahaan.

3.2. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah digambarkan dan dijelaskan di

atas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

H1 : Perputaran aset berpengaruh terhadap nilai perusahaan.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini termasuk jenis penelitian asosiatif kausal dengan menggunakan

jenis data kuantitatif. Menurut Umar (2003) penelitian asosiatif kausal adalah

penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

Penelitian ini dilakukan untuk mengetahui dan menganalisis pengaruh perputaran aset

terhadap nilai perusahaan dengan profitabilitas sebagai variabel mediating.

4.2. Lokasi Penelitian dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan industri yang terdaftar pada Bursa

Efek Indonesia. Penelitian ini menetapkan Bursa Efek Indonesia sebagai tempat

penelitian dengan pertimbangan karena setiap perusahaan publik (emiten) wajib

menyampaikan laporan keuangan secara berkala kepada Bursa Efek Indonesia dan

dipublikasikan kepada umum. Di samping itu, laporan keuangan yang dibuat harus

sesuai dengan standar akuntansi yang berlaku umum di Indonesia. Penyampaian

laporan keuangan adalah merupakan kewajiban emiten ke Bursa Efek Indonesia

sesuai dengan jadwal yang ditetapkan oleh Badan Pengawas Pasar Modal (Bapepam).

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang termasuk dalam

sektor Industri Dasar dan Kimia, Industri Barang Konsumsi, dan Aneka Industri yang

terdaftar di BEI dari tahun 2006 hingga 2010. Alasan memilih melakukan penelitian

terhadap perusahaan-perusahaan industri