SKRIPSI

ANALISIS PERENCANAAN DAN PENGAWASAN PERSEDIAAN MINYAK KELAPA SAWIT PADA PT PERKEBUNAN

NUSANTARA IV KEBUN BAH JAMBI

OLEH :

NURGRAHA MARTUAH PURBA

0 7 0 5 0 3 1 5 2

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul : ” Analisis Perencanaan dan Pengawasan Persediaan Minyak Kelapa Sawit pada PT Perkebunan Nusantara IV Kebun Bah Jambi” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 23 Juli 2011 Yang membuat pernyataan,

KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat ALLAH SWT dan shalawat serta salam kepada Baginda Nabi Muhammad SAW atas segala berkah, nikmat, dan petunjuk-Nya yang telah menyertai, membimbing dan memberikan kemampuan serta kekuatan kepada penulis sehingga mampu menyelesaikan skripsi ini. Skripsi ini berjudul ”Analisis Perencanaan dan Pengawasan Persediaan Minyak Kelapa Sawit pada PT Perkebunan Nusantara IV Kebun Bah Jambi”, yang disusun untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Fakultas Ekonomi Universitas Sumatera Utara untuk memperoleh gelar sarjana.

Penyelesaian skripsi ini dapat terwujud berkat dukungan dan bimbingan dari berbagai pihak. Maka pada kesempatan ini, penulis mengucapkan terima kasih kepada:

1. Bapak Drs. John Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi.

3. Bapak Drs. Idhar Yahya, MBA, Ak, selaku dosen pembimbing yang telah memberikan bimbingan dan arahan sehingga skripsi ini dapat diselesaikan. 4. Ibu Dra. Nurzaimah, MM, Ak, selaku dosen pembanding/penguji I dan

5. Bapak Mhd. Zulham Audi, selaku Manajer Unit Kebun Bah Jambi, Bapak Supriyanto, serta Karyawan Pimpinan dan Karyawan Pelaksana lainnya yang telah membantu penulis dalam menyelesaikan skripsi ini.

6. Kedua orang tua tersayang, Ayahku Majusman Purba dan Mamaku Netty Saragih, tak cukup hanya sekedar ucapan terima kasih atas doa dan kasih sayang serta segala sesuatu yang terbaik dan tak ternilai harganya bagi penulis. Kakanda tercinta, Kak Nurika, serta Adik-adikku, Nurul dan Ihsan, terima kasih atas doa dan dukungannya, semoga Allah memberikan hidayah-Nya kepada kita semua.

Penulis menyadari masih banyak kekurangan dalam penyusunan skripsi ini. Untuk itu, dengan segala kerendahan hati penulis sangat mengharapkan kritikan dan saran yang membangun bagi kesempurnaan skripsi ini. Semoga skripsi ini bermanfaat bagi kita semua.

Medan, 23 Juli 2011 Penulis,

ABSTRAK

Tujuan utama penelitian ini adalah untuk mengetahui perencanaan dan pengawasan persediaan minyak kelapa sawit pada PT Perkebunan Nusantara IV Kebun Bah Jambi dan untuk dapat mengetahui apakah sistem perencanaan dan pengawasan persediaan yang diterapkan sudah berjalan efektif dan efisien bagi perusahaan.

Penelitian ini merupakan penelitian deskriptif dimana bahan-bahan dan data-data sehubungan dengan penelitian ini diperoleh dengan melakukan studi dokumentasi dan studi literatur. Jenis data yang digunkan yaitu berupa data primer dan data sekunder, dan metode analisis datanya adalah metode deskriptif.

Hasil penelitian yang dilakukan menunjukkan bahwa PT. Perkebunan Nusantara IV Kebun Bah Jambi telah menetapkan perencanaan dan pengawasan persediaan minyak kelapa sawit dengan baik namun masih terdapat penyimpangan pada anggaran produksi minyak kelapa sawit dengan realisasinya dimana dari hasil penelitian menunjukkan bahwa produksi minyak kelapa sawit yang dapat terealisasi lebih kecil dari anggaran yang telah ditetapkan. Penyimpangan ini disebabkan karena kuantitas tandan buah segar (TBS) yang dihasilkan dipengaruhi oleh musim panen atau umur tanaman sehingga cenderung berfluktuasi sepanjang tahun.

ABSTRACT

The main purpose of this research is to find out the planning and controlling of crude palm oil inventory at PT Perkebunan Nusantara IV Kebun Bah Jambi and to be able to find out whether the system of planning and inventory control that is applied has been run effectively and efficiently for the company.

This research is a descriptive research where the materials and data related to this research obtained by studying the documentation and study of literature. The type of data used mainly in the form of primary data and secondary data, and the methods of data analysis is descriptive method.

The result of research indicated that PT Perkebunan Nusantara IV Kebun Bah Jambi has established planning and controlling of crude palm oil inventories well, but still have a deviation in palm oil production budget which the realization. The results showed that palm oil production which can be realized is less than the budget that has been determined. The deviation is due to the quantity of TBS that has been produced, which is influenced by season or age of the plant so it tends to fluctuate through out the year.

DAFTAR ISI

PERNYATAAN...i

KATA PENGANTAR...ii

ABSTRAK...iv

ABSTRACT...v

DAFTAR ISI...vi

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN A. Latar Belakang Penelitian... 1

B. Perumusan Masalah... 5

C. Tujuan dan Manfaat Penelitian... 5

D. Kerangka Konseptual... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis...8

1. Persediaan... 8

a. Pengertian Persediaan... 8

b. Pengklasifikasian Persediaan... 8

2. Biaya-biaya dalam Persediaan... 9

3. Perencanaan dan Pengawasan Persediaan... 10

b. Pengertian dan Tujuan Pengawasan Persediaan... 11

4. Teknik Perencanaan dan Pengawasan Persediaan... 13

a. Perencanaan Persediaan dengan Anggaran... 13

b. Perencanaan dengan Model-model dan Analisa Persediaan.16 c. Teknik Pengawasan Persediaan... 20

B. Tinjauan Peneliti Terdahulu... 24

BAB III METODE PENELITIAN A. Jenis Penelitian... 29

B. Jenis Data... 28

C. Teknik Pengumpulan Data... 30

D. Metode Analisis Data... 30

BAB IV ANALISI HASIL PENELITIAN A. Data Penelitian... 31

1. Gambaran Umum Perusahaan... 31

a. Sejarah Ringkas Perusahaan... 31

b. Struktur Organisasi Perusahaan... 33

2. Biaya-biaya yang berhubungan dengan Minyak Kelapa Sawit. 35 3. Teknik dan Prosedur Perencanaan Minyak Kelapa Sawit... 37

4. Teknik dan Prosedur Pengawasan Minyak Kelapa Sawit... 46

B. Analisis dan Evaluasi... 60

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 71

DAFTAR TABEL

Tabel Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 27

Tabel 4.1 Sumber Daya Manusia PTPN IV Bah Jambi ... 34

Tabel 4.2 Anggaran Produksi Minyak Kelapa Sawit Tahun 2010 ... 39

Tabel 4.3 Spesifikasi Mutu Minyak Kelapa Sawit... 50

Tabel 4.4 Standar Toleransi Kehilangan Minyak Sawit... 51

Tabel 4.5 Anggaran dan Realisasi Produksi Minyak Kelapa Sawit... 52

DAFTAR GAMBAR

Gambar Judul Halaman

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Jadwal Penelitian... 75

Lampiran 2 Struktur Organisasi PT Nusantara IV Kebun Bah Jambi ... 76

Lampiran 3 Sumber Daya Manusia PTPN IV Kebun Bah Jambi... 77

Lampiran 4 Kinerja Tahun 2010 PTPN IV Kebun Bah Jambi... 78

Lampiran 5 Produksi Minyak dan Inti Tahun 2010 PTPN IV Kebun Bah Jambi... 79

Lampiran 6 Rendemen Minyak dan Inti Tahun 2010 PTPN IV Kebun Bah Jambi... 80

ABSTRAK

Tujuan utama penelitian ini adalah untuk mengetahui perencanaan dan pengawasan persediaan minyak kelapa sawit pada PT Perkebunan Nusantara IV Kebun Bah Jambi dan untuk dapat mengetahui apakah sistem perencanaan dan pengawasan persediaan yang diterapkan sudah berjalan efektif dan efisien bagi perusahaan.

Penelitian ini merupakan penelitian deskriptif dimana bahan-bahan dan data-data sehubungan dengan penelitian ini diperoleh dengan melakukan studi dokumentasi dan studi literatur. Jenis data yang digunkan yaitu berupa data primer dan data sekunder, dan metode analisis datanya adalah metode deskriptif.

Hasil penelitian yang dilakukan menunjukkan bahwa PT. Perkebunan Nusantara IV Kebun Bah Jambi telah menetapkan perencanaan dan pengawasan persediaan minyak kelapa sawit dengan baik namun masih terdapat penyimpangan pada anggaran produksi minyak kelapa sawit dengan realisasinya dimana dari hasil penelitian menunjukkan bahwa produksi minyak kelapa sawit yang dapat terealisasi lebih kecil dari anggaran yang telah ditetapkan. Penyimpangan ini disebabkan karena kuantitas tandan buah segar (TBS) yang dihasilkan dipengaruhi oleh musim panen atau umur tanaman sehingga cenderung berfluktuasi sepanjang tahun.

ABSTRACT

The main purpose of this research is to find out the planning and controlling of crude palm oil inventory at PT Perkebunan Nusantara IV Kebun Bah Jambi and to be able to find out whether the system of planning and inventory control that is applied has been run effectively and efficiently for the company.

This research is a descriptive research where the materials and data related to this research obtained by studying the documentation and study of literature. The type of data used mainly in the form of primary data and secondary data, and the methods of data analysis is descriptive method.

The result of research indicated that PT Perkebunan Nusantara IV Kebun Bah Jambi has established planning and controlling of crude palm oil inventories well, but still have a deviation in palm oil production budget which the realization. The results showed that palm oil production which can be realized is less than the budget that has been determined. The deviation is due to the quantity of TBS that has been produced, which is influenced by season or age of the plant so it tends to fluctuate through out the year.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan dunia bisnis saat ini baik jasa, dagang, maupun industri menunjukkan perkembangan yang sangat pesat seiring dengan perkembangan teknologi. Sehingga persaingan antar dunia usahapun dirasakan semakin tajam yang menyebabkan perusahaan harus mampu mengelola bidang usahanya dengan baik agar perusahaan tersebut dapat mencapai tujuan serta dapat mempertahankan kelangsungan hidup perusahaannya. Hal ini dapat dicapai bila perusahaan menerapkan fungsi-fungsi manajemennya secara tepat, diantaranya adalah fungsi perencanaan dan fungsi pengawasan.

Perencanaan yang dibuat oleh manajemen bersifat luas dan mencakup penggunaan sumber daya yang dimiliki oleh perusahaan secara efektif dan efisien. Perencanaan yang baik harus mempertimbangkan kondisi saat rencana dibuat, saat kegiatan akan dilaksanakan, dan kondisi waktu yang akan datang. Selama proses implementasi perencanaan perlu adanya pengawasan, karena pengawasan bertindak sebagai kriteria penilaian kerja terhadap rencana. Oleh karena itu, pengawasan sangat penting bagi perencanaan yang efektif.

terus-menerus dibeli atau diproses dan dijual kembali. Untuk itu perusahaan harus memberikan perhatian yang lebih besar dalam hal perencanaan dan pengawasan persediaan. Tujuannya yaitu untuk mengurangi kemungkinan akan kerugian yang terjadi didalam pengolahan persediaan. Hal ini dikarenakan persediaan memiliki sifat yang sangat peka terhadap perubahan harga pasar, kerusakan, penurunan nilai, pencurian, pemborosan, dan kejadian-kejadian lainnya. Persediaan pada perusahaan dagang hanya meliputi barang dagangan tanpa adanya proses produksi. Sedangkan pada perusahaan manufaktur atau industri, persediaan umumnya terdiri dari tiga golongan yaitu bahan baku dan bahan pembantu, barang setengah jadi, dan barang jadi.

Perencanaan persediaan berhubungan dengan jumlah persediaan optimal yang harus dimiliki perusahaan dan pengaruhnya terhadap biaya persediaan. Bila jumlah persediaannya lebih kecil, dapat mengganggu produksi perusahaan karena perusahaan tidak dapat beroperasi pada kapasitas penuh sehingga sumber daya perusahaan ada yang menganggur, sebaliknya jika terjadi kelebihan persediaan akan menambah biaya operasi seperti tambahan biaya penyimpanan, kerugian akibat penurunan harga pasar, kerusakan persediaan dan sebagainya. Oleh karena itu, perlu digunakan teknik perencanaan persediaan agar tidak terjadi kelebihan maupun kekurangan persediaan.

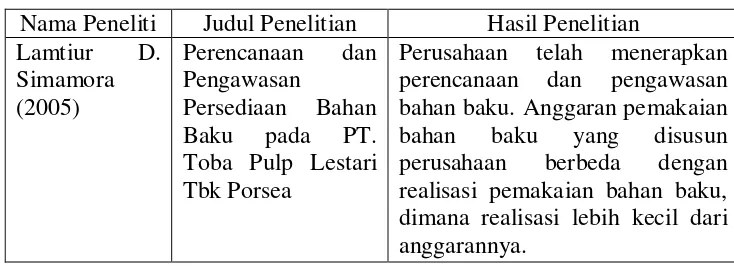

Pengawasan persediaan harus dapat memberikan informasi yang akurat kepada manajemen sehingga dapat membantu manajemen dalam proses pengambilan keputusan. Masalahnya adalah apakah teknik pengawasan persediaan cukup efektif dan efisien bagi perusahaan tersebut. Untuk itu perlu diperhatikan data dan informasi dari sistem pengawasan persediaan pada perusahaan yang bersangkutan. Penelitian mengenai analisis perencanaan dan pengawasan persediaan telah banyak dilakukan dengan objek atau tahun yang berbeda-beda. Lamtiur (2005) menganalisis perencanaan dan persediaan bahan baku pada PT. Toba Pulp Lestari Tbk Porsea. Hasil penelitian menunjukkan bahwa anggaran pemakaian bahan baku yang disusun perusahaan berbeda dengan realisasinya, dimana realisasi lebih kecil dibandingkan dengan anggarannya. Kemudian Pohan (2007) menganalisis perencanaan dan pengawasan minyak kelapa sawit (CPO) pada PTPN IV Pabatu. Dari hasil penelitian diambil kesimpulan bahwa terdapat penyimpangan anggaran dengan realisasinya dimana realisasi produksi minyak kelapa sawit lebih kecil dibandingkan dengan anggarannya. Susanto (2009) juga menganalisis peranan perencanaan dan pengawasan persediaan sebagai pengambilan keputusan pada PT. Rajawali Nusindo Cabang Medan. Hasilnya, secara umum perencanaan dan pengawasan persediaan yang dilakukan masih belum efektif karena persediaan terlihat menumpuk yang diakibatkan perencanaan persediaan kurang memperhatikan keadaan ekonomi dan ramalan masa depan yang tidak tepat akibat kurangnya analisa terhadap pengalaman masa lalu.

sawit serta pengolahannya yang mana produknya akan dipasarkan di dalam negeri maupun luar negeri. Dalam penulisan skripsi ini, peneliti membahas perencanaan dan pengawasan persediaan minyak kelapa sawit dengan alasan sebagai berikut:

• pentingnya perencanaan dan pengawasan persediaan minyak kelapa sawit

yang efektif dan efisien dalam pencapaian tujuan perusahaan,

• persediaan minyak kelapa sawit merupakan salah satu aktiva lancar

perusahaan yang harus dikelola dengan baik agar dapat mendukung operasi perusahaan untuk mencapai laba melalui penjualan,

• kecenderungan adanya pencurian persediaan minyak kelapa sawit dan

penyimpangan budget persediaan dengan realisasi persediaan.

Berdasarkan masalah dan alasan-alasan yang telah diuraikan, maka peneliti tertarik untuk melakukan penelitian mengenai analisis perencanaan dan pengawasan persediaan minyak kelapa sawit pada PT. Perkebunan Nusantara IV Kebun Bah Jambi.

B. Perumusan Masalah

1. Bagaimana perencanaan dan pengawasan persediaan minyak kelapa sawit yang ditetapkan oleh PTPN IV Kebun Bah Jambi?

2. Apakah perencanaan dan pengawasan persediaan minyak kelapa sawit yang ditetapkan PTPN IV Kebun Bah Jambi sudah berjalan dengan efektif dan efisien?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan yang telah diuraikan sebelumnya, penelitian ini memiliki tujuan sebagai berikut:

a. untuk mengetahui perencanaan dan pengawasan persediaan minyak kelapa sawit pada PTPN IV Kebun Bah Jambi,

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat yaitu:

a. bagi peneliti, penelitian ini memberikan wawasan dan pemahaman mendalam mengenai perencanaan dan pengawasan persediaan minyak kelapa sawit,

b. bagi perusahaan yang diteliti, dapat memberikan masukan kepada pihak manajemen perusahaan terutama bagian-bagian yang berkaitan dengan perencanaan dan pengawasan persediaan minyak kelapa sawit,

c. bagi akademisi, hasil penelitian ini diharapkan dapat menjadi bahan referensi untuk penelitian selanjutnya yang sejenis.

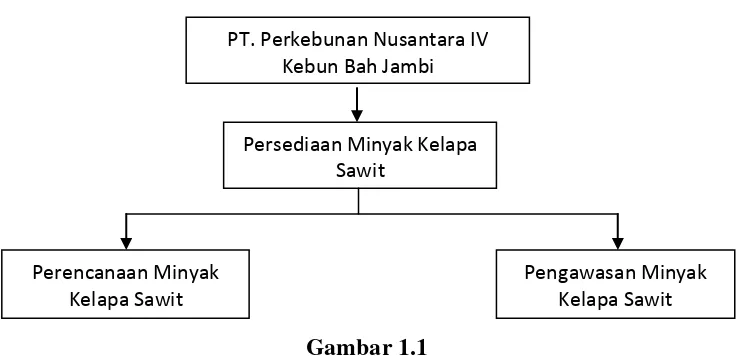

D. Kerangka Konseptual

Gambar 1.1 Kerangka Konseptual

PT. Perkebunan Nusantara IV Kebun Bah Jambi merupakan perusahaan yang bergerak dibidang perkebunan kelapa sawit yang memiliki persediaan minyak kelapa sawit sebagai barang jadinya. Untuk menentukan jumlah persediaan minyak kelapa sawit yang paling optimal yang harus dimiliki perusahaan, maka diperlukan adanya suatu perencanaan. Selain perencanaan, juga diperlukan adanya suatu pengawasan untuk menjaga dan memelihara agar rencana persediaan dapat berjalan sebagaimana mestinya.

PT. Perkebunan Nusantara IV Kebun Bah Jambi

Persediaan Minyak Kelapa Sawit

Perencanaan Minyak Kelapa Sawit

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Persediaan

a. Pengertian Persediaan

Menurut Kieso (2007:368) “ Persediaan (inventory) adalah pos-pos aktiva yang dimiliki perusahaan untuk dijual dalam operasi bisnis normal atau barang yang akan digunakan atau dikonsumsi dalam produksi barang yang akan dijual”. Selanjutnya istilah persediaan menurut Ikatan Akuntansi Indonesia (2008:14.2) didefenisikan sebagai “ Aset yang tersedia untuk dijual dalam kegiatan usaha biasa; dalam proses produksi untuk penjualan tersebut; atau dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa”.

Dari defenisi-defenisi tersebut mengenai persediaan maka pada prinsipnya adalah sama, yaitu jenis-jenis persediaan yang dimiliki perusahaan berbeda-beda tergantung dengan aktivitas perusahaan yang bersangkutan.

b. Pengklasifikasian Persediaan

a) Persediaan Perusahaan Dagang

Sebuah perusahaan dagang biasanya membeli barang dalam bentuk yang siap untuk dijual. Persediaan dagang ini melaporkan biaya yang terkait dengan unit-unit yang belum terjual dan masih di tangan sebagai persediaan barang dagang.

b) Persediaan Perusahaan Manufaktur

Perusahaan yang bergerak dibidang industri (manufaktur) umumnya memiliki tiga jenis persediaan, yaitu:

1. Persediaan bahan baku, yaitu barang yang dibeli oleh perusahaan untuk digunakan dalam pembuatan barang jadi. 2. Persediaan barang dalam proses, yaitu semua barang yang ada

dalam proses produksi.

3. Persediaan barang jadi, yaitu semua barang yang telah selesai diproduksi tetapi belum terjual.

2. Biaya-biaya dalam Persediaan

Tujuan manajemen persediaan adalah untuk menyediakan jumlah material yang tepat, lead time yang tepat, dan biaya rendah. Biaya persediaan merupakan keseluruhan biaya operasi atas sistem persediaan. Biaya persediaan didasarkan parameter ekonomis yang relevan dengan jenis biaya menurut Yamit (2005:9) adalah sebagai berikut:

a) Biaya pembelian (purchase cost)

Biaya pembelian adalah harga per unit apabila item dibeli dari pihak luar, atau biaya produksi per unit apabila diproduksi dalam perusahaan.

b) Biaya pemesanan (order cost/setup cost)

Biaya pemesanan adalah biaya yang berasal dari pembelian pesanan dari suplier atau biaya persiapan (setup cost) apabila item diproduksi di dalam perusahaan.

c) Biaya simpan (carrying cost/holding cost)

Biaya simpan adalah biaya yang dikeluarkan atas investasi dalam persediaan dan pemeliharaan maupun investasi sarana fisik untuk menyimpan persediaan.

d) Biaya kekurangan persediaan (stockout cost)

Biaya kekurangan persediaan adalah konsekuensi ekonomis atas kekurangan dari luar maupun dari dalam perusahaan. Kekurangan dari luar terjadi apabila pesanan konsumen tidak dapat dipenuhi. Sedangkan kekurangan dari dalam terjadi apabila departemen tidak dapat memenuhi kebutuhan departemen yang lain.

3. Perencanaan dan Pengawasan Persediaan

a. Pengertian dan Tujuan Perencanaan Persediaan

bahan baku, bahan pembantu, pengolahan, hingga menghasilkan barang jadi.

Perencanaan menurut Nafarin (2007:4) yaitu “perencanaan merupakan tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang dilakukan di masa mendatang untuk mencapai tujuan yang diinginkan”.

Sedangkan menurut Munandar (2007:1), “rencana yaitu suatu penentuan terlebih dahulu atau penentuan di muka, tentang suatu aktivitas atau kegiatan yang akan dilakukan di waktu yang akan datang”.

Perencanaan persediaan memiliki tujuan untuk mengetahui berapa besar kuantitas persediaan yang harus dipesan, sehingga persediaan yang ada tidak terlalu besar atau terlalu kecil. Selain itu perencanaan persediaan bertujuan agar perusahaan dapat meminimumkan biaya-biaya persediaan dan agar perusahaan dapat bekerja secara efisien.

Perencanaan persediaan pada dasarnya terdiri dari serangkaian kegiatan yang ditetapkan sebelum aktivitas dilaksanakan sehingga tujuan operasi secara keseluruhan dapat tercapai.

b. Pengertian dan Tujuan Pengawasan Persediaan

pengawasan yang dijalankan agar setiap kegiatan berjalan sesuai rencana untuk mencapai hasil/sasaran yang ditetapkan.

Fungsi pengawasan mempunyai tugas antara lain menentukan apakah ada penyimpangan dalam pelaksanaan. Untuk dapat menentukan adanya penyimpangan perlu diketahui tahap perencanaan norma-norma ataupun ukuran-ukuran yang menjadi dasar hasil pelaksanaan yang diharapkan, selain kebijakan dalam pelaksanaan. Salah satu cara pengawasan ialah dengan menerapkan yang disebut sistem pengawan intern.

Pengawasan persediaan berkaitan dengan menjaga dan memelihara agar rencana persediaan dapat berjalan sebagaimana mestinya. Menurut Assauri (1999:176), pengawasan persediaan yaitu “salah satu kegiatan dari urutan kegiatan-kegiatan yang bertautan erat satu sama lain dalam seluruh operasi produksi perusahaan tersebut sesuai dengan apa yang telah direncanakan lebih dahulu baik waktu, jumlah kualitas maupun biayanya”.

Untuk dapat mengatur tersedianya suatu tingkat persediaan yang optimum yang dapat memenuhi kebutuhan bahan-bahan dalam jumlah, mutu dan pada waktu yang tepat serta jumlah biaya yang rendah seperti yang diharapkan maka diperlukan suatu sistem pengawasan persediaan yang harus memenuhi persyaratan yang menurut Assauri (1999:176) adalah sebagai berikut:

a) terdapat gudang yang cukup luas dan teratur dengan pengaturan tempat bahan/barang yang tetap dan identifikasi barang tertentu, b) sentralisasi kekuasaan dan tanggung jawab pada satu orang

c) suatu sistem pencatatan dan pemeriksaan atas penerimaan bahan/barang,

d) pengawasan mutlak atas pengeluaran bahan/barang,

e) pencatatan yang cukup teliti yang menunjukkan jumlah yang dipesan, yang dibagikan/dikeluarkan dan yang tersedia digudang,

f) pemeriksaan fisik bahan/barang yang ada dalam persediaan secara langsung,

g) perencanaan untuk menggantikan barang-barang yang telah dikeluarkan, barang-barang yang telah lama dalam gudang, dan barang-barang yang sudah usang dan ketinggalan zaman,

h) pengecekan untuk menjamin dapat efektifnya kegiatan rutin.

Adapun tujuan dari pengawasan persediaan menurut Assauri (1999:177) yaitu “menjaga jangan sampai perusahaan kehabisan persediaan sehingga dapat mengakibatkan terhentinya kegiatan produksi, menjaga agar pembentukan persediaan oleh perusahaan tidak terlalu besar dan berlebih-lebihan serta pembelian secara kecil-kecilan dapat dihindari karena ini akan berakibat biaya pemesanan menjadi besar”.

Berdasarkan kutipan tersebut, dapat disimpulkan bahwa tujuan pengawasan persediaan adalah untuk mendapatkan jumlah dan kualitas yang tepat dari persediaan sehingga menjamin tersedianya persediaan pada tingkat yang optimal agar produksi maupun penjualan dapat berjalan dengan lancar dengan biaya persediaan yang minimal.

4. Teknik Perencanaan dan Pengawasan Persediaan a. Perencanaan Persediaan dengan Anggaran

yang telah disahkan”. Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang dan untuk jangka waktu tertentu. Anggaran merupakan alat manajemen untuk mencapai tujuan.

Sedangkan anggaran menurut Mulyadi (2001:488) yaitu “anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter standar dan satuan ukuran yang lain, yang mencakup jangka waktu satu tahun”.

Anggaran dipergunakan untuk perencanaan maupun untuk keperluan pengawasan. Pemakaian anggaran, terutama dalam hubungannya dengan kegiatan pengawasan oleh manajemen perusahaan sering disebut budgetary control. Hasil-hasil yang diharapkan, sebagaimana yang dibayangkan sebelumnya oleh pembuat rencana didalam anggaran, dijabarkan dalam satuan-satuan unit bahan, produk jadi yang hendak diproduksikan, dijual dan sebagainya.

Munandar (2007:259) mendefenisikan anggaran persediaan sebagai “budget yang merencanakan secara sistematis dan lebih terperinci tentang jumlah persediaan barang dari waktu ke waktu (bulan ke bulan) selama periode tertentu yang akan datang, yang didalamnya meliputi rencana tentang jenis, jumlah barang, serta nilai (harga) barang yang tersedia”.

dan anggaran pembelian barang dagangan. Pada perusahaan industri, penyusunan anggaran persediaannya didasarkan pada anggaran produksi kerja serta anggaran pemakaian dan pembelian bahan baku.

Didalam membuat anggaran tidak ada bentuk standar yang harus digunakan. Dengan kata lain masing-masing perusahaan bebas untuk menentukan bentuk serta data formatnya sesuai dengan keadaan perusahaan masing-masing.

Fungsi anggaran menurut Mulyadi (2001:502) adalah sebagai berikut:

a) anggaran merupakan hasil akhir proses penyusunan rencana kerja,

b) anggaran merupakan cetak biru aktivitas yang akan dilaksanakan perusahaan di masa yang akan datang,

c) anggaran berfungsi sebagai alat komunikasi intern yang menghubungkan berbagai unit organisasi dalam perusahaan dan yang menghubungkan manajer bawah dengan manajer atas, d) anggaran berfungsi sebagai tolak ukur yang dipakai sebagai

pembanding hasil operasi sesungguhnya,

e) anggaran berfungsi sebagai alat pengendalian yang memungkinkan manajemen menunjuk bidang yang kuat dan lemah bagi perusahaan,

f) anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi manajer dan karyawan agar senantiasa bertindak secara efektif dan efisien sesuai dengan tujuan organisasi.

Selain kegunaan tersebut, anggaran juga memiliki beberapa kelemahan. Menurut Nafarin (2007:20), kelemahan tersebut antara lain:

a) anggaran dibuat berdasarkan taksiran dan asumsi, sehingga mengandung unsur ketidakpastian,

c) pihak yang merasa dipaksa untuk melaksanakan anggaran dapat menggerutu dan menentang, sehingga pelaksanaan anggaran dapat menjadi kurang efektif.

Perencanaan dalam persediaan dapat dijabarkan dengan menggunakan anggaran biaya standar. Anggaran menyatakan biaya-biaya yang tidak boleh dilampaui dan biaya standar menyatakan berapa besar biaya tersebut seharusnya pada suatu operasi yang efisien. Jadi biaya standar merupakan alat bantu penyusunan anggaran dan dapat disusun berdasarkan pada pengalaman di masa lalu atau melalui penafsiran maupun riset.

b. Perencanaan Persediaan dengan Menggunakan Model-model dan Analisa Persediaan

Model-model persediaan dapat digunakan untuk peminimalan biaya atau untuk tujuan-tujuan manajemen tertentu lainnya. Berbagai model yang dapat digunakan antara lain:

a) Economic Order Quantity (jumlah pesanan yang ekonomis)

Hansen (2005:527), mengartikan economic order quantity (jumlah pesanan yang ekonomis) sebagai “jumlah yang seharusnya dipesan (atau diproduksi) untuk meminimalkan pesanan total (atau penyetelan) dan biaya penggudangan”.

EOQ dapat juga disebut sebagai jumlah suatu order dimana biaya yang dikeluarkan untuk memperoleh bahan atau barang dagangan serta biaya pemeliharaan dan penyimpanan yang terkecil. Dengan kata lain EOQ bertujuan untuk mengetahui berapa jumlah yang paling ekonomis dalam setiap kali pemesanan.

EOQ dapat dihitung dengan rumus sebagai berikut:

EOQ =

R = kuantitas yang diperlukan selama periode tertentu P = biaya pembelian per unit

T = persentase total biaya simpan per tahun.

Model EOQ tersebut menurut Yamit (2005:51) dapat dilakukan dengan menggunakan asumsi sebagai berikut:

1) kebutuhan bahan baku dapat ditentukan, relatif tetap, dan terus menerus,

2) tenggang waktu pemesanan dapat ditentukan dan relatif tetap, 3) tidak diperkenankan adanya kekurangan persediaan,

4) pemesanan datang sekaligus dan akan menambah persediaan, 5) struktur biaya tidak berubah,

6) kapasitas gudang dan modal cukup untuk menampung dan membeli pesanan,

7) pembelian adalah satu jenis item.

b) Reorder Point dan Safety Stock

kembali menurut Nafarin (2007:258) yaitu “saat pemesanan kembali adalah saat harus dilakukan pesanan kembali bahan yang diperlukan, sehingga kedatangan bahan yang dipesan tersebut tepat pada waktu persediaan di atas persediaan keamanan sama dengan nol”.

Dari kutipan tersebut, untuk mengetahui titik pemesanan kembali tersebut harus diketahui tenggang waktu pengadaan bahan (lead time) dan safety stock. Menurut Hansen (2005:474), “lead time (tenggang waktu) adalah waktu yang diperlukan untuk menerima kuantitas pesanan ekonomis setelah pesanan dilakukan atau persapan dimulai”. Biasanya lead time diukur dalam hari, yang diperlukan sejak pengesahan pemesanan sampai dengan penerimaan barang. Jangka waktu lead time tergantung dari jenis atau sifat barang yang dipesan, kuantitas barang serta jarak antara pemesanan dan penjual. Untuk mengetahui jumlah persediaan yang harus ada tersedia sehingga tidak mengganggu kelancaran produksi akibat adanya biaya-biaya tambahan, maka perusahaan harus menyediakan safety stock.

Reorder point dapat dihitung sebagai berikut : Reorder Point = (PR x Lead Time) + Safety Stock

c) Inventory Turnover (analisa perputaran persediaan)

Teknik perencanaan pesediaan lain yang sering digunakan adalah dengan menghitung tingkat perputaran persediaan (inventory turnover). Menurut Kasmir (2008:180), “perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan (inventory) berputar dalam satu periode”.

Rumus untuk mencari inventory turn over menurut Garrison (2008:730) yaitu:

d) Just In Time (JIT)

Istilah just in time (JIT) didefenisikan Yamit (2005:193) sebagai berikut, “just in time adalah usaha-usaha untuk meniadakan pemborosan dalam segala bidang produksi, sehingga dapat menghasilkan dan mengirimkan produk akhir tepat waktu untuk dijual”.

c. Teknik Pengawasan Persediaan a) Pengawasan fisik persediaan

Pengawasan fisik untuk persediaan sangat penting karena persediaan barang dagangan maupun persediaan bahan baku merupakan barang berwujud yang beraneka ragan yang sangat rawan terhadap pencurian, kerusakan, kebakaran dan bencana lainnya sehingga perlu dijaga yaitu dengan mempunyai fasilitas tempat penyimpanan (gudang) dan harus selalu diperhatikan kejujuran maupun integritas dari pengelola gudang serta susunan barang yang ada didalam gudang. Perusahaan yang cukup besar biasanya memperkerjakan orang-orang tertentu untuk menjaga persediaan tersebut. Selain itu persediaan juga perlu diasuransikan untuk menghindari resiko pencurian maupun kebakaran. Ada kalanya pegawai dari kantor administrasi mengadakan stock opname. Hal ini untuk melihat apakah catatan persediaan telah sesuai dengan fisiknya.

b) Pengawasan Akuntansi

1) Pengawasan terhadap prosedur pemesanan, penerimaan, penyimpanan,dan penjualan kepada konsumen

Fungsi bagian pembelian, pengadaan, atau penyediaan sangat penting karena barang yang dipesan kelak akan dijual dan penjualan tersebut harus mencapai keuntungan yang direncanakan. Apabila bagian penjualan telah menetapkan rencana penjualan barang (jumlah, jenis, dan harga penjualan), maka rencana tersebut digunakan oleh fungsi penyediaan produksi untuk melakukan pemesanan yang terbaik dan ekonomis. Fungsi penyediaan akan mengeluarkan surat pemesanan (purchase order) yang dikirimkan kepada supplier yang dipilih. Purchase order dibuat tembusannya kepada bagian akuntansi dan keuangan, bagian penerimaan dan bagian gudang.

Setelah barang yang dipesan tiba, bagian penerimaan barang akan menyesuaikan dengan purchase order tersebut. Bila ternyata telah sesuai dengan yang dipesan, maka bagian penerimaan membuat laporan penerimaan yang tembusannya kepada bagian pembelian dan penggudangan yang menyangkut tanda terima barang.

bagian akuntansi dan keuangan untuk mencatat dan mengurus pembayarannya nanti.

Bagian penjualan dalam kegiatannya menerima surat permintaan dari langganan untuk mengirimkan barang. Sehubungan dengan itu bagian penjualan membuat surat perintah pengiriman barang ke bagian gudang dan tembusannya ke bagian akuntansi dan keuangan untuk membukukannya.

Bagian gudang sehubungan dengan pengeluaran barang dari gudang, membuat berita acara laporan pengeluaran barang dan selanjutnya barang diserahkan ke bagian pengiriman. Tembusan surat pengeluaran barang dikirim ke bagian pengiriman, bagian pembelian, bagian akuntansi dan keuangan.

Perintah pengiriman dari bagian penjualan diberikan ke bagian pengiriman dan penggudangan. Bila bagian pengiriman telah melakukan tugas pengiriman maka bagian pengiriman membuat berita acara pengiriman kebagian penjualan dan langganan.

Buku persediaan yang ada pada bagian akuntansi biasanya terdiri dari empat kolom, yaitu kolom debet, kolom kredit, kolom sisa debet dan kolom sisa kredit. Diatas setiap kartu memuat persediaan minimum dan maksimum yang harus dipertahankan. Sistem periodik biasanya tidak mempunyai pencatatan pada buku persediaan karena pencatatan pada saat pembelian dibukukan pada pembelian.

c) Pengawasan mutu

Menurut Assauri (1999:210), “pengawasan mutu adalah kegiatan untuk memastikan apakah kebijaksanaan dalam hal mutu (standar) dapat tercermin dalam hasil akhir”. Dengan kata lain pengawasan mutu merupakan usaha untuk mempertahankan mutu/kualitas barang yang dihasilkan, agar sesuai dengan spesifikasi produk yang telah ditetapkan perusahaan.

B. Tinjauan Penelitian Terdahulu

Mengingat pentingnya suatu perencanaan dan pengawasan persediaan bagi perusahaan membuat penelitian-penelitian mengenai analisis perencanaan dan pengawasan persediaan telah banyak dilakukan dengan objek dan tahun yang berbeda-beda. Berikut ini akan dijelaskan mengenai penelitian terdahulu yang berkaitan dengan penelitian ini.

1. Lamtiur D. Simamora (2005) menganalisis perencanaan dan pengawasan persediaan bahan baku pada PT. Toba Pulp Lestari Tbk Porsea. Penelitian ini menggunakan metode penelitian deskriptif dalam bentuk studi kasus. Letak perbedaan dengan penelitian yang akan dilakukan peneliti yaitu peneliti sebelumnya meneliti mengenai persediaan bahan baku pada perusahaan industri yang bergerak dibidang pengolahan hasil hutan, sedangkan peneliti akan meneliti persediaan minyak kelapa sawit pada perusahaan yang bergerak dalam bidang perkebunan. Hasil penelitian yang dapat disimpulkan adalah:

a. perencanaan produksi disusun berdasarkan ramalan penjualan dengan mempertimbangkan faktor-faktor yang dapat mempengaruhi produksi antara lain kebutuhan pasar yang jumlahnya besar, kapasitas produksi, kuantitas dan kualitas karyawan serta penyediaan bahan,

berdasarkan pengalaman periode sebelumnya, jumlah pemakaian bahan baku untuk menghasilkan satu unit barang jadi dan rencana pimpinan,

c. pengawasan persediaan bahan baku yang dilakukan oleh PT. Toba Pulp Lestari Tbk. Porsea meliputi pengawasan terhadap anggaran, fisik dan mutu persediaan bahan baku serta pengawasan terhadap prosedur pengeluaran bahan baku, dimana pengawasan yang sudah terlaksana dengan baik adalah pengawasan fisik dan prosedur.

2. Donny Yushera Pohan (2007) melakukan penelitian mengenai perencanaan dan pengawasan persediaan minyak kelapa sawit (CPO) pada PTPN IV Pabatu. Penelitian ini menggunakan metode deskriptif. Perbedaan dengan penelitian yang akan dilakukan peneliti terletak pada objek penelitian atau perusahaan yang akan diteliti. Perbedaan lainnya terdapat pada data tahun penelitian. Peneliti juga melihat bahwa peneliti terdahulu kurang fokus dalam meneliti persediaan minyak kelapa sawit. Hal ini dapat dilihat dari analisis data yang dilakukan dimana peneliti terdahulu juga banyak membahas mengenai persediaan bahan baku pada PTPN IV Pabatu yang berupa tandan buah segar (TBS). Hasil penelitian yang dapat disimpulkan yaitu:

b. perencanaan persediaan minyak kelapa sawit telah dilakukan dengan cermat yang didasarkan anggaran belanja yang dibuat masing-masing bagian yang terlibat dalam kegiatan operasional perusahaan, berdasarkan hasil analisis data, dan juga pertimbangan keadaan ekonomi dn tujuan perusahaan,

c. anggaran pada PTPN IV Pabatu dirasakan kurang baik karena terlihat dari penyimpangan yang tidak menguntungkan dan tidak mengalami peningkatan untuk tahun berikutnya,

3. Willy Susanto (2009) menganalisis peranan perencanaan dan pengawasan persediaan didalam proses pengambilan keputusan pada PT. Rajawali Nusindo Cabang Medan. Penelitian ini menggunakan metode penelitian deskriptif. Perbedaan dengan penelitian yang akan dilakukan peneliti yaitu peneliti terdahulu meneliti persediaan pada perusahaan yang bergerak dibidang distributor obat-obatan dan alat-alat kesehatan, sedangkan peneliti meneliti persediaan minyak kelapa sawit pada perusahaan perkebunan. Hasil penelitian yang dapat disimpulkan adalah sebagai berikut:

dan pengawasan persediaan lainnya sehingga akan mampu meminimalkan biaya persediaan tersebut,

b. kebijakan akuntansi persediaan pada PT. Rajawali Nusindo Cabang Medan menggunakan sistem periodical yang dilakukan tiap bulan. Meskipun demikian perusahaan tetap melakukan perhitungan fisik persediaan setiap hari yang dimuat dalam kartu persediaan di gudang,

c. realisasi yang lebih besar daripada anggaran persediaan akibat dari kurang akuratnya data dalam perencanaan persediaan merupakan hal yang harus diperhatikan perusahaan agar dapat mengurangi kerugian perusahaan.

Secara ringkas penelitian-penelitian sebelumnya yang berkaitan dengan perencanaan dan pengawasan persediaan dapat dilihat dalam tabel 2.1 sebagai berikut:

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Donny bahwa anggaran sebagai alat perencanaan dan pengawasan pada PTPN IV Pabatu dirasakan kurang memadai dengan banyaknya penyimpangan yang tidak menguntungkan dan tidak mengalami peningkatan untuk

Dari hasil penelitian dapat dilihat bahwa persediaan yang terlihat menumpuk karena perencanaan persediaan yang kurang memperhatikan keadaan ekonomi

masyarakat. Perusahaan mengalami kesulitan karena

sering terjadi ramalan masa depan yang tidak tepat akibat kurangnya analisa terhadap pengalaman masa lalu.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh peneliti adalah jenis penelitian deskriptif yaitu penelitian terhadap fenomena atau populasi tertentu yang diperoleh oleh peneliti dari subjek berupa individu, organisasional, industri atau perspekti lain (Erlina,2008:20).

B. Jenis dan Sumber Data

1. Data primer. Menurut Erlina (2008:36), “data primer merupakan data yang dikumpulkan berdasarkan interaksi langsung antara pengumpul data dan sumber data.” Data primer dalam penelitian ini adalah seperti prosedur perencanaan dan pengawasan persediaan, jenis-jenis persediaan dan biaya-biaya yang berhubungan dengan persediaan dari PTPN IV Kebun Bah Jambi.

C. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan dalam penelitian ini yaitu:

1. Wawancara, yaitu dengan melakukan tanya jawab secara langsung dengan pihak-pihak yang berkompeten dalam perusahaan untuk mendapatkan informasi yang dibutuhkan peneliti.

2. Dokumentasi, yaitu memperoleh data dengan cara mengumpulkan dan mempelajari dokumen-dokumen yang berkaitan dengan penelitian.

3. Kepustakaan, yaitu dengan mengumpulkan bahan-bahan bacaan untuk mendapatkan teori-teori mengenai judul penelitian.

D. Metode Analisis Data

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan

Kebun Bah Jambi adalah salah satu Unit Usaha dari PT. Perkebunan Nusantara IV (Persero) yang berada di Kabupaten Simalungun, Sumatera Utara dan berkantor pusat di Jl. Letjend Suprapto Medan. Bergerak dibidang usaha Perkebunan dan Pengolahan Kelapa Sawit yang menghasilkan Minyak (CPO) dan inti (PK).

Pada mulanya Kebun Bah Jambi adalah milik swasta asing NV, HVA (Handle Veroniging Amsterdam) dari Negeri Belanda, komoditinya Budidaya Sisal (Agave Sisalana). Tanggal 2 Mei 1959 diambil alih oleh pemerintah berdasarkan peraturan nomor 19 dalam lembaran negara nomor 31 tahun 1959 dengan peralihan status menjadi PPN baru sampai dengan tahun 1963.

Tahun 1968 sebagaimana peraturan pemerintah nomor 14 tahun 1968, dalam regrouping perkebunan dari PPN Aneka Tanaman III, IV, PPN Karet VI dan PPN serat Sumut menjadi Perusahaan Negara Perkebunan VII (PN. Perkebunan VII). Tgl 14 Januari 1985, PN. Perkebunan VII diperserokan menjadi Perusahaan Perseroan PT. Perkebunan VII (PTP VII).

Berdasarkan peraturan pemerintah nomor 9 tahun 1996, PT. Perkebunan VII dilebur, selanjutnya dilaksanakan penggabungan PTP di wilayah Sumatera Utara dan PT. Perkebunan VI, PT. Perkebunan VII, PT. Perkebunan VIII dilebur menjadi satu badan usaha PT. Perkebunan Nusantara IV (Persero) dengan akte notaris Harun Kamil, SH nomor 37 tanggal 11 Maret 1996 dan keputusan menteri kehakiman no. C2.8335 HT. 01.01 tanggal 8 Agustus 1996 yang dicantumkan dalam lembaran berita negara no. 81 tanggal 8 Oktober 1996.

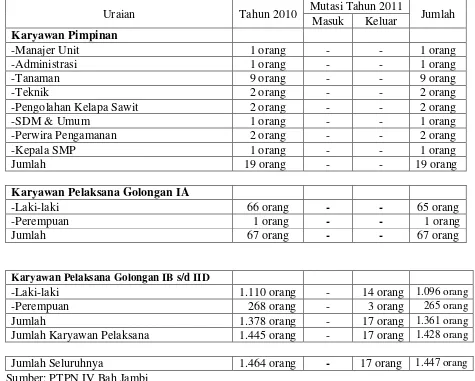

b. Struktur Organisasi Perusahaan

Organisasi PT Perkebunan Nusantara IV (Persero) Kebun Bah Jambi terdiri dari:

1. Manajer Unit (MU)

2. Kepala Dinas Tata Usaha (KDTU) 3. Kepala Dinas Teknik (KDT) 4. Kepala Dinas Pengolahan (KDP)

5. Kepala Dinas Tanaman Rayon Utara (Kadistan. Rayon Utara) 6. Kepala Dinas Tanaman Rayon Selatan (Kadistan. Rayon Selatan) 7. Asisten SDM dan Umum.

Tabel 4.1 PTPN IV Bah Jambi Sumber Daya Manusia

Uraian Tahun 2010 Mutasi Tahun 2011 Jumlah Masuk Keluar

Karyawan Pelaksana Golongan IA

-Laki-laki 66 orang - - 65 orang

-Perempuan 1 orang - - 1 orang

Jumlah 67 orang - - 67 orang

Karyawan Pelaksana Golongan IB s/d IID

-Laki-laki 1.110 orang - 14 orang 1.096 orang

-Perempuan 268 orang - 3 orang 265 orang

Jumlah 1.378 orang - 17 orang 1.361 orang

Jumlah Karyawan Pelaksana 1.445 orang - 17 orang 1.428 orang

2. Biaya-biaya yang Berhubungan dengan Persediaan Minyak Kelapa Sawit (CPO)

Berdasarkan hasil penelitian peneliti pada PTPN IV kebun Bah Jambi terdapat klasifikasi dan jenis persediaan sebagai berikut:

a. Bahan baku dan bahan pembantu

Bahan baku yang diolah adalah tandan buah segar (TBS) sawit yang dihasilkan dari kebun sendiri maupun dari perkebunan lain. TBS yang dihasilkan akan dikumpulkan di tempat pemungutan hasil dan kemudian langsung dikirim ke pabrik agar segera diproses. Sebab bila TBS tidak segera diproses akan menyebabkan pembusukan yang bisa mengakibatkan TBS tersebut tidak dapat digunakan lagi. Sedangkan bahan pembantu yang dibutuhkan dalam proses produksi adalah kayu api, minyak solar, dan minyak pelumas untuk mesin pengolahan pabrik serta berbagai jenis bahan kimia untuk analisa mutu minyak sawit dan inti sawit.

b. Barang jadi

PTPN IV Bah Jambi dalam kegiatan produksinya membagi biaya-biaya yang berhubungan dengan minyak kelapa sawit dalam dua golongan besar, yaitu:

a) Biaya tidak langsung

Adapun yang termasuk kedalam biaya tidak langsung yaitu:

− gaji, tunjangan dan biaya sosial staff,

− gaji, tunjangan dan biaya sosial non staff,

− pengangkutan, perjalanan, dan penginapan,

− pemeliharaan emplasmen,

− pemeliharaan rumah,

− pemeliharaan bangunan perusahaan,

− pemeliharaan jalan, jembatan dan saluran air,

− pemeliharaan inventaris dan perlengkapan,

− pemakaian perlengkapan dan inventaris kecil,

− pemakaian dan pemeliharaan sistem komputer,

− iuran dan sumbangan,

− pajak dan sewa tanah,

− asuransi,

− biaya keamanan,

− biaya penerangan,

− biaya persediaan air,

b) Biaya langsung

Biaya langsung pada PTPN IV kebun Bah Jambi yaitu: 1) Biaya tanaman

Yang termasuk dalam kategori biaya tanaman adalah:

− gaji, tunjangan dan biaya sosial,

− pemeliharaan tanaman menghasilkan,

− pemupukan,

− panen,

− pengangkutan,

2) Biaya pengolahan

Biaya pengolahan pada PTPN IV kebun Bah Jambi terdiri dari:

− gaji tunjangan dan biaya sosial,

− biaya pengolahan,

− biaya pemeliharaan mesin dan instalasi,

− biaya pengepakan,

− asuransi pabrik,

3. Teknik dan Prosedur Perencanaan Minyak Kelapa Sawit

standar tertentu. Setiap TBS yang akan diolah di pabrik terlebih dahulu disortir atau dipilih dan memisahkan TBS sesuai dengan tingkat kematangannya.

Berdasarkan pengamatan peneliti, PTPN IV kebun Bah Jambi melakukan perencanaan persediaan dengan cara sebagai berikut:

a. Perencanaan anggaran

PT Perkebunan Nusantara IV Kebun Bah Jambi membuat perencanaan persediaan dengan menghitung produksi rata-rata per-hektar berdasarkan umur pohon kelapa sawit dengan luas areal yang ada. Sementara produksi per-hektar dapat dilihat dari perencanaan periode-periode sebelumnya. Untuk menentukan kuantitas produksi minyak kelapa sawit dilakukan dengan mengalikan anggaran produksi kelapa sawit dengan rendemen yang telah ditetapkan. Contohnya untuk bulan Januari tahun 2010 perusahaan menetapkan anggaran produksi kelapa sawit sebesar 8.000.000 kg. Rendemen yang ditetapkan sebesar 24,15%. Maka anggaran produksi minyak sawit untuk bulan Januari tahun 2010 adalah sebesar 1.932.000 kg.

Tabel 4.2

Anggaran Produksi Minyak Kelapa Sawit Tahun 2010

Bulan Jumlah Produksi Minyak Kelapa Sawit (Kg)

Januari 1.932.000

Februari 2.039.468

Maret 2.346.414

Dasar penentuan kuantitas rencana produksi minyak kelapa sawit dipengaruhi oleh beberapa hal sebagai berikut:

• pengaruh musim panen kelapa sawit yang pada umumnya

mengalami musim panen puncak pada bulan Agustus.

• pengalaman perusahaan pada periode-periode sebelumnya.

Penyusunan anggaran sangat berguna untuk proses pengolahan minyak kelapa sawit nantinya. Proses pengolahan pada PTPN IV kebun Bah Jambi dapat diuraikan sebagai berikut:

a) Proses penimbangan buah dan sortasi

1) timbang bruto truk berisi buah dan brondolan dan dibawa ke loading ramp,

3) timbang kembali untuk mendapatkan berat bruto brondolan dan netto TBS,

4) brondolan dibongkar pada kompartemen loading ramp yang khusus,

5) truk ditimbang untuk mendapatkan netto brondolan.

b) Proses pengisian lori dan pemindahan ke rebusan

1) buah yang telah disortir, dimasukkan kedalam

kompartemen yang telah ditentukan untuk buah restan, besar, dan kecil,

2) buah selanjutnya dimasukkan kedalam lori dan untuk

keperluan perebusan, diidentifikasikan sesuai klasifikasi restan, besar dan kecil,

3) rangkaian lori sesuai klasifikasi diatas, dipindahkan ke belakang rebusan melalui transfer carrier dan diinformasikan kepada petugas rebusan,

c) Proses perebusan

1) buah yang telah dipersiapkan dibelakang rebusan,

dimasukkan kedalam rebusan,

2) siklus perebusan 100 menit, tekanan puncak III 3 kg/cm². d) Proses pemisahan buah dari tandan buah

interval 5 menit. Pada kapasitas 60 ton/jam dioperasikan 2 unit,

2) auto feeder secara berkelanjutan mengumpan buah kedalam threser yang berputar 23 RPM untuk pemisahan buah dari tandan,

3) berondolan dibawa ke stasiun kempa dengan conveyor dan elevator,

4) tandan kosong diproses ke bunch crusher untuk pemisahan lanjut brondolan,

5) dari bunch crusher, tandan kosong dibawa ke hopper

tankos dengan scrapper, untuk selanjutnya dibawa ke afdeling sebagai suplemen unsur hara.

e) Proses pengadukan dan pengempaan

1) brondolan masuk kedalam digester untuk proses pelumatan guna memisahkan daging buah dan biji,

2) isian digester digeser 90% dari volume ketel secara berkelanjutan dengan masa retensi sekitar 25 menit pada temperatur minimum 95°C.

3) secara berkelanjutan digester memberi umpan ke kempa untuk proses pemisahan daging buah dan minyak kasar. f) Proses pengolahan minyak kelapa sawit

1) minyak kasar dari kempa dialirkan ke sand trap untuk

2) minyak kasar yang telah diendapkan, dialirkan ke vibro sieve separator untuk proses pemisahan non oil solid lainnya,

3) minyak kasar dialirkan ke crude oil tank dan dipanaskan minimum 95°C, dan selanjutnya dipompakan ke continuous setling tank,

4) minyak kasar diendapkan dalam CST dengan masa

retensi 4 jam pada temperatur 95°C memisahkan minyak dan sludge.

5) minyak dari CST dialirkan ke oil tank, dan sludge

dialirkan ke sludge tank,

6) temperatur minyak dalam oil tank dipertahankan 95°C,

selanjutnya diolah di oil purifier untuk pemisahan air dan minyak, dan akhirnya dipompakan ke tanki timbun melalui vacum drier,

7) sludge diolah melalui sludge separator dimana minyak dipompakan ke CST dan sludge ke fat pit.

b. Perencanaan Mutu

Dalam kegiatan pengolahan minyak kelapa sawit, PTPN IV kebun Bah Jambi memiliki sasaran mutu pengolahan sebagai berikut:

1) kapasitas olah minimum 90% dari kapasitas terpasang (PKS operasi 2 line),

2) sortasi terhadap seluruh TBS yang masuk,

3) mutu dan losis produksi selama proses pengolahan antara lain:

− kadar air minyak sawit maksimal 0,15%;

− kadar kotoran minyak sawit maksimal 0,02%;

− kadar air inti sawit maksimal 8,50%;

− kadar kotoran inti sawit maksimal 8,50%;

− losis minyak sawit maksimal 1,50%;

− losis inti sawit maksimal 0,55%;

− kenaikan ALB minyak sawit maksimal 0,50%.

4) persentase rendemen minimum 100% sesuai RKAP,

Guna menghindari kadar mutu minyak sawit yang rendah, PTPN IV kebun Bah Jambi dalam proses pengolahan minyak kelapa sawitnya menetapkan prosedur operasi sebagai berikut:

1) Proses Pengolahan di PKS

- Semua TBS yang bermalam diproses sampai habis kemudian dimulai proses TBS yang segar.

- Pada saat pengolahan TBS segar di mulai, pabrik harus terus mengolah sampai semua TBS segar habis terolah. - Pada saat pengolahan TBS segar selesai, kemudian TBS

yang bermalam dan berondolan diolah.

- contoh CPO diambil dan dianalisa setengah jam sekali. - CPO dipisahkan berdasarkan kandungan ALB. CPO

dengan ALB < 5,0% dan > 5,0% dipisahkan dengan tangki timbun yang berbeda.

- Minyak produksi setelah vacuum drier harus diambil contoh dan dianalisa kandungan ALB setiap setengah jam sekali oleh petugas laboratorium.

- Semua minyak dengan ALB yang rendah tidak boleh disimpan terlalu lama di pabrik atau instalasi penimbunan di pelabuhan, harus dikirim secepat mungkin.

- Seluruh mesin/instalasi pabrik, harus tetap dalam keadaan bersih.

- Didalam proses, kegiatan pengenceran dengan menggunakan air harus mengikuti stándar yang telah ditentukan. Hal ini dimaksudkan agar kadar air di dalam CPO dapat dicapai sesuai stándar. Demikian juga dengan stándar operasi dari vacuum dryer.

2) Prosedur Laboratorium

- Contoh minyak diperiksa dalam jumlah kecil (1-2 gram) untuk mendapatkan hasil yang lebih cepat dan mengurangi penggunaan bahan kimia.

- Penggunaan alat “pipet berukuran” akan memudahkan menganalisa ALB minyak.

- Analisa ALB minyak hendaknya dilaksanakan ditempat yang tidak jauh dari pengambilan contoh.

- Laporan harian persediaan minyak dengan ALB yang rendah (< 5,0%) dilaporkan ke kantor Pusat Medan (Bagian Pengolahan dan Pemasaran).

4. Teknik dan Prosedur Pengawasan Minyak Kelapa Sawit

Pengawasan persediaan pada perusahaan merupakan suatu hal yang penting dilaksanakan untuk menunjang kelancaran proses produksi agar sesuai dengan perencanaan. Pengawasan ini dapat dilakukan melalui pemisahan fungsi dan tanggung jawab, sistem prosedur yang sesuai dengan kondisi usaha serta sistem otorisasi yang baik untuk setiap transaksi persediaan.

PTPN IV kebun Bah Jambi melakukan pengawasan persediaan dengan cara:

a. Pengawasan Fisik Persediaan

Pengawasan pesediaan minyak kelapa sawit pada PTPN IV dilakukan setiap hari. Setiap hasil produksi yang akan dikeluarkan dari tangki harus dipantau apakah jumlah yang keluar sesuai dengan jumlah pada surat pesanan pelanggan dan surat perintah pengeluaran barang dari kantor pusat. Dengan kata lain kegiatan ini dilakukan dengan pengawasan yang ketat untuk menghindari penyelewengan yang bisa menimbulkan kerugian bagi perusahaan.

Tangki timbun ini diawasi langsung oleh bagian operasi yang akan tetap memperhatikan kondisi tangki sebelum dan sesudah penimbunan.

Tangki timbun berbentuk silinder vertikal yang dilengkapi dengan tangga untuk mempermudah gerak dan pengawasan produk. Pada umumnya tanki timbun ini terbuat dari bahan baja anti karat. Tangki timbun harus dilengkapi dengan instalasi pemanas karena minyak kelapa sawit akan membeku pada temperatur rendah. Pemeriksaan stock dalam tangki ini dilakukan setiap hari oleh staf pengolahan.

b. Pengawasan Mutu

PTPN IV Kebun Bah Jambi dalam upaya memenuhi standar mutu telah melakukan suatu pengawasan mutu sejak dari awal penanaman (planting) sampai saat minyak kelapa sawit (CPO) dihasilkan. Pengawasan mutu produk minyak kelapa sawit dilakukan oleh bagian laboratorium yang hasilnya akan dibandingkan dengan standar yang telah ditetapkan oleh perusahaan. Hal ini dilakukan untuk menghindari kerugian yang akan diakibatkan penolakan oleh pihak pembeli atas minyak kelapa sawit yang tidak sesuai dengan standar yang telah disepakati dalam kontrak sebelumnya dan juga untuk menghindari klaim dari konsumen.

selama pengolahan berlangsung, contohnya diambil dan kemudian dikumpulkan untuk dianalisa.

Adapun langkah-langkah yang dilakukan dalam melakukan analisa sampel yaitu sebagai berikut:

a) Memonitor kandungan minyak didalam underflow clarifier Untuk memonitor kandungan minyak didalam underflow clarifier dilakukan dengan cara sebagai berikut:

- Lokasi, dari ujung pipa sludge pada tangki klarifier.

- Jumlah dan frekuensi, 200 ml sludge diambil setiap 2 jam dari setiap tangki klarifikasi. Bilas tempat pengambilan contoh dan botol plastik secara menyeluruh sebelum contoh diambil.

- Contoh yang diambil disimpan terpisah untuk setiap tangki klarifikasi.

- Pada akhir shift, contoh dari setiap tangki klarifikasi dikumpulkan menjadi contoh harian untuk masing-masing shift.

b) Kandungan minyak di dalam sludge centrifuge

Analisa sampel ini dilakukan untuk memonitor hasil akhir dari kehilangan minyak. Pengambilan sampel dilakukan dengan cara sebagai berikut:

- Jumlah dan frekuensi, 200 ml dari contoh sludge dari setiap sludge centrifuge setiap 2 jam. Bilas tempat pengambilan contoh dan botol plastik sebelum contoh diambil.

- Contoh diambil dan dipisahkan dari setiap sentrifuge.

- Pada akhir shift, contoh dari setiap tangki klarifikasi dikumpulkan menjadi contoh harian untuk masing-masing shift.

c) Kadar kotoran dan air yang terkandung didalam minyak sebelum dan sesudah purifier

Adapun cara untuk menguji kadar kotoran dan air yang terkandung didalam minyak sebelum dan sesudah purifier adalah:

- Contoh diambil dan dipisahkan dari setiap purifier.

- Pada akhir shift, contoh dari setiap purifier dikumpulkan menjadi contoh harian untuk masing-masing shift.

d) ALB, kadar air dan kotoran pada minyak produksi

Pengambilan contoh dilakukan dengan cara sebagai berikut: - Lokasi, setelah mesin vacuum drier.

- Jumlah dan frekuensi, 200 ml contoh minyak diambil dari masing-masing vacuum drier setiap 2 jam dan disimpan pada botol plastik bersih yang tertutup.

- Pada akhir shift, contoh dari setiap vacuum drier dikumpulkan menjadi contoh harian untuk masing-masing shift.

Setelah sampel diuji dan dianalisa maka hasil sampel akan dibandingkan dengan standar mutu yang telah ditetapkan perusahaan. Standar mutu minyak kelapa sawit pada PTPN IV Kebun Bah Jambi dapat dilihat dari tabel berikut:

Tabel 4.3

Spesifikasi Mutu Minyak Kelapa Sawit

Parameter Standar (%)

ALB < 5,0 maks.

Kadar air 0,15 maks.

Kadar kotoran 0,02 maks.

Bilangan Peroksida, m.ek/kg 5,0 maks. Bilangan Anisidine m,ek/kg 5,0 maks.

DOBI 2,5 min.

Bilangan Iod 51 min.

Fe (besi), ppm 5 maks.

Cu (tembaga), ppm 0,3 maks.

Titik cair 39-41°C

Tabel 4.4

Standar Toleransi Kehilangan Minyak Sawit

Parameter Standar Losis terhadap, (%)

Contoh TBS

Drab akhir Fat-Pit/Deoiling Pond (NOS) Drab akhir Fat-Pit/Deoling Pond (contoh) Ampas Kempa (NOS)

Ampas Kempa (contoh) Tandan Kosong (NOS) Tandan Kosong (contoh)

Buah Ikut Tandan Kosong (NOS) Buah Ikut Tandan Kosong (contoh) Biji Ampas Kempa (contoh)

Draf Centrifuge (NOS) Total Kehilangan Minyak terhadap TBS - 1,50 maks Sumber: PTPN IV Kebun Bah Jambi

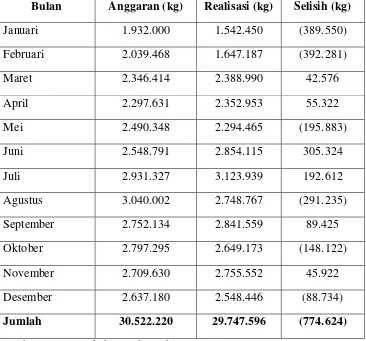

c. Pengawasan Anggaran

pimpinan perusahaan dapat menganalisa realisasi produksi dengan anggarannya. Dari hasil perbandingan tersebut perusahaan dapat mengetahui apakah terdapat penyimpangan yang cukup material, baik yang bersifat menguntungkan (favorable) maupun bersifat merugikan (unfavorable). Penyimpangan yang terjadi akan dianalisa untuk merumuskan tindakan korektif untuk masa yang akan datang. Berikut ini peneliti akan menyajikan anggaran dan realisasi produksi pada PTPN IV kebun Bah Jambi.

Tabel 4.5

Anggaran dan Realisasi Produksi Minyak Kelapa Sawit Tahun 2010

Bulan Anggaran (kg) Realisasi (kg)

Januari 1.932.000 1.542.450

Februari 2.039.468 1.647.187

Maret 2.346.414 2.388.990

April 2.297.631 2.352.953

Mei 2.490.348 2.294.465

Juni 2.548.791 2.854.115

Juli 2.931.327 3.123.939

Agustus 3.040.002 2.748.767

September 2.752.134 2.841.559

Oktober 2.797.295 2.649.173

November 2.709.630 2.755.552

Desember 2.637.180 2.548.446

Jumlah 30.522.219 29.747.596

d. Pengawasan Akuntansi

Pengawasan akuntansi dalam hal ini sistem akuntansi persediaan bertujuan untuk melindungi persediaan dari resiko pencurian, penggelapan maupun penyelewengan dari bagian yang langsung menangani persediaan. Untuk mencegah kondisi tersebut dibuat sistem pengawasan yang memadai mulai saat barang disimpan hingga barang tersebut dijual.

Kegiatan akuntansi yang berkaitan dengan pencatatan persediaan pada PTPN IV Bah Jambi menggunakan sistem pencatatan perpetual. Pencatatan terhadap persediaan barang jadi dilakukan pada saat minyak sawit diproduksi dan kemudian dipompa kedalam tangki harian. Bagian yang melakukan penimbangan dan pencatatan jumlah yang ditimbang adalah bagian laporan yang berfungsi sebagai bagian penerimaan. Kerani laporan bertugas memeriksa minyak kelapa sawit yang akan diterima oleh bagian pengolahan apabila telah sesuai dengan standar yang telah ditetapkan.

Setelah minyak sawit dipompa masuk kedalam tangki timbun harus dicatat jumlah pertambahan produksi tersebut kedalam laporan produksi, pengiriman dan persediaan. Laporan ini dibuat oleh bagian pembukuan kantor untuk unit pabrik kelapa sawit (PKS) sebanyak tiga rangkap yang didistribusikan masing-masing kepada:

− lembar 1 ke bagian pembukuan,

− lembar 3 ke bagian file.

Pada saat minyak kelapa sawit akan dikirim atau dijual, tentunya harus diawali dengan dibuatnya kontrak penjualan dimana antara pembeli dan penjual telah ada kesepakatan mengenai segala sesuatu yang berhubungan dengan penjualan dan untuk mempermudah pengawasan maka penjualan ini melibatkan banyak bagian yang terkait dengan pencatatan pengeluaran barang jadi.

Bagian komersial yang membuat kontrak penjualan juga mengadakan Delivery Order (DO) sesuai dengan kuantitas dan kualitas yang tercantum dalam kontrak. Kemudian bagian ini membuat faktur penjualan dan faktur pajak. Kontrak penjualan ditandatangani oleh Direksi dan pihak pembeli yang dibuat rangkap tiga masing-masing untuk:

− lembar 1 dan 3 ke bagian komersil,

− lembar 2 pada pembeli.

Faktur penjualan dan pajak juga ditandatangani oleh Direksi. Faktur penjualan dan pajak dibuat rangkap empat dan didistribusikan masing-masing untuk:

− lembar 1 pada pembeli,

− lembar 2 dan 3 ke bagian pembukuan,

− lembar 4 ke bagian file.

sesuai dengan Delivery Order yang dibawa, harus dikeluarkan tanda terima penyerahan yang ditandatangani oleh manjer pabrik. Kemudian bagian ini membuat laporan perubahan jumlah akhir pada minyak kelapa sawit (CPO) PTPN IV Bah Jambi sebagai dasar untuk menentukan besarnya jumlah persediaan berikut yang siap untuk dijual.

Pengawasan selanjutnya yaitu membuat kwitansi sebagai bukti penerimaan kas dan mencatat semua penerimaan uang dalam kas atau bank. Untuk mempertegas pengawasan maka penerimaan minyak kelapa sawit hanya boleh dilakukan jika semua formulir penjualan tersebut diatas telah lengkap dan telah diotorisasi.

Bagian yang melakukan penimbangan dan pencatatan jumlah persediaan yang dikeluarkan tidaklah sama. Penimbangan dilakukan oleh kerani pengolahan, sedangkan pencatatan persediaan yang dikeluarkan dilakukan oleh kerani pengiriman.

Adapun prosedur pengawasan akuntansi yang dilakukan oleh PTPN IV kebun Bah Jambi adalah sebagai berikut:

a) Pemisahan Tugas

pencatatan. Oleh karena itu perusahaan melakukan perencanaan produksi melalui anggaran-anggaran yang dimulai dari fungsi Agricultural Departement yang turun ke kebun-kebun untuk berkonsultasi dengan bagian tanaman mengenai jumlah produksi TBS per-tahun tanam, per-kebun dan per-luas areal tanaman. Kemudian mengeluarkan surat edaran kebagian technical mengenai taksiran produksi. Bagian inilah yang kemudian mengeluarkan rencana kerja dan anggaran perusahaan yang telah disampaikan ke kebun-kebun dan unit-unit sebagai dasar dalam penyusunan anggaran produksi minyak kelapa sawit. Kebun dan unit kemudian menyusun anggaran tersebut dalam RKAP dan disampaikan ke bagian anggaran yang sebelumnya telah disetujui melalui rapat dengan Kepala Bagian dan Pimpinan Kebun.

b) Prosedur otorisasi

Untuk memperoleh pengawasan yang memuaskan maka seluruh transaksi dan aktivitas pada PTPN IV kebun Bah Jambi harus diotorisasi yang meliputi:

1. bagian kebun hanya bisa melakukan kegiatan re-planting apabila sudah mendapat izin dari Direksi,

2. bagian penjualan hanya dapat melakukan penjualan apabila

dan syarat penjualan hanya boleh dilakukan setelah mendapat otorisasi dari manajer.

3. pengeluaran barang dari tangki timbun kebun Bah Jambi hanya dapat dilakukan setelah disetujui oleh Kepala Bagian Penjualan.

c) Perencanaan dan penggunaan dokumen serta catatan

Prosedur-prosedur untuk menerbitkan dokumen telah disetujui oleh manajemen puncak. Dokumen-dokumen yang berisi format mutu dan catatan-catatan persediaan yang sudah kadaluarsa akan disimpan ke dalam arsip PTPN IV kebun Bah Jambi yang memuat dokumen yang berhubungan dengan persediaan minyak kelapa sawit, antara lain:

1. survey report, merupakan laporan pengeluaran hasil produksi minyak kelapa sawit yang dikeluarkan oleh tangki installation,

2. laporan bobot (weight report) yang dibuat oleh staff teknik tangki installation Belawan dan kebun Bah Jambi tentang berat atau bobot hasil produksi yang telah dikeluarkan. Laporan ini digunakan sebagai dasar penerbitan surat pengantar barang (delivery note) bagi kebun Bah Jambi, 3. surat perintah pengiriman (delivery order) atau memo,

kebun Bah Jambi sebagai bukti pengiriman lokal sedangkan memo ditujukan kepada tank installation Belawan,

4. laporan pengeluaran barang dibuat berdasarkan surat pengantar barang,

5. catatan pengapalan (shipping note) dibuat oleh pihak

installation Belawan sebagai laporan kepada pihak kebun tentang jenis, kualitas, dan waktu pengiriman hasil produksi kebun yang bersangkutan.

d) Pengendalian fisik atas aktiva dan catatan

Dalam usaha untuk melindungi aktiva dan dokumen yang ada, perusahaan menetapkan kebijaksanaan sebagai berikut:

1. membangun tangki-tangki penyimpanan hasil minyak

kelapa sawit dan gudang penyimpanan dengan ketentuan akses dari pihak atau pegawai yang berwenang untuk dimasuki,

2. sebelum barang dikapalkan atau dikirim harus melalui prosedur pengukuran perhitungan dimana alat ukur tersebut harus dikaliberasikan untuk menjamin keakuratan pengukuran,

3. perusahaan mengasuransikan persediaannya dari

kemungkinan kebakaran maupun bencana alam,

4. dalam mengakses data penting ke dalam komputer,

menempatkan seorang pegawai dan hanya pegawai tersebut yang berwenang atas data persediaan karena akan dikunci dengan sandi tertentu (password).

e) Pengecekan secara independen atas kinerja

Auditor internal pada PTPN IV kebun Bah Jambi terlihat tidak mungkin untuk melakukan pemeriksaan secara objektif. Hal ini disebabkan kedudukan auditor internal berada dibawah KDTU sehingga auditor internal bertanggung jawab kepada KDTU. Pemeriksaan auditor internal hanya bersifat membantu KDTU dalam mengawasi jalannya kegiatan operasional yang berada dibawah wewenang KDTU. Oleh karena itu kegiatan-kegiatan operasional yang berada di luar wewenang KDTU tidak dapat diperiksa dan diawasi. Pemeriksaan secara menyeluruh pada kebun Bah Jambi dilakukan oleh auditor internal yang berada di kantor Direksi yang disebut Biro Satuan Pemeriksaan Intern (BSPI).

B. Analisis dan Evaluasi

Melalui data-data dan keterangan yang telah diperoleh dari PTPN IV kebun Bah Jambi serta uraian teoritis dari bab-bab sebelumnya, maka peneliti melakukan analisis perencanaan dan pengawasan persediaan minyak kelapa sawit pada PTPN IV kebun Bah Jambi. Adapun analisis yang menjadi fokus utama terletak pada hal-hal sebagai berikut:

1. Struktur Organisasi