SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR) PADA PERUSAHAAN MANUFAKTUR DAN PERTAMBANGAN DI BURSA EFEK

INDONESIA (BEI) TAHUN 2011-2013

OLEH

SELLY MONICA GULO 110503174

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility (CSR) pada Perusahaan Manufaktur dan Pertambangan di Bursa Efek Indonesia (BEI) tahun 2011-2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2015 Yang membuat pernyataan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kepemilikan saham asing, kepemilikan saham institusional, kepemilikan saham manajerial, tipe industri, profitabilitas, dan kinerja lingkungan terhadap pengungkapan praktek Corporate Social Responsibility (CSR) pada perusahaan manufaktur dan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

Sampel penelitian terdiri dari 37 perusahaan manufaktur dan 5 perusahaan pertambangan yang terdaftar di BEI selama kurun waktu tiga tahun dimulai pada tahun 2011 hingga tahun 2013 dengan menggunakan metode purposive sampling. Data diolah dengan menggunakan metode analisis regresi linear berganda yang mana secara parsial diperoleh bahwa kinerja lingkungan mempunyai pengaruh yang signifikan dan positif terhadap pengungkapan Corporate Social Responsibility (CSR). Sementara itu, kepemilikan saham asing, kepemilikan saham institusional, kepemilikan saham manajerial, tipe industri, dan profitabilitas tidak mempunyai pengaruh yang signifikan terhadap pengungkapan Corporate Social Responsibility (CSR). Kemudian berdasarkan hasil uji simultan diperoleh bahwa kepemilikan saham asing, kepemilikan saham institusional, kepemilikan saham manajerial, tipe industri, profitabilitas, dan kinerja lingkungan secara simultan mempunyai pengaruh yang signifikan terhadap pengungkapan Corporate Social Responsibility (CSR).

ABSTRACT

This study aims to determine the effect of foreign ownership, institutional ownership, managerial ownership, type of industry, profitability, and environmental performance on the disclosure practices of Corporate Social Responsibility (CSR) in the manufacturing and mining companies listed on the Indonesian Stock Exchange (BEI).

The study sample consisted of 37 manufacturers and five mining companies listed on the Stock Exchange for a period of three years starting in the year 2011 to the year 2013 by using purposive sampling method. The data is processed by using multiple linear regression analysis method which is partially derived that environmental performance has a significant and positive effect on the disclosure of Corporate Social Responsibility (CSR). Meanwhile, foreign ownership, institutional ownership, managerial ownership, type of industry, and profitability has no significant effect on the disclosure of Corporate Social Responsibility (CSR). Then based on simultaneous test results showed that foreign equity ownership, institutional ownership, managerial ownership, type of industry, profitability, and environmental performance simultaneously have a significant influence on the disclosure of Corporate Social Responsibility (CSR).

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa yang telah memberikan rahmat serta karunia- Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility (CSR) pada Perusahaan Manufaktur dan Pertambangan di Bursa Efek Indonesia (BEI) tahun 2011-2013”. Skripsi ini diselesaikan sebagai salah satu persyaratan untuk meraih gelar Sarjana Ekonomi (S.E) pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi di Universitas Sumatera Utara.

Penulis juga tidak lupa mengucapkan banyak terima kasih kepada papa tersayang bp.Sozanolo Gulo, SE, mantan Pemimpin PT Bank Negara Indonesia (Persero) Tbk (BNI) Kantor Cabang Balige dan mama tersayang ibu Hariati Zendrato yang selalu memberikan dukungan baik moril dan materi serta dari segi doa yang selalu menyertai hingga terselesaikannya seluruh skripsi ini.

Pada kesempatan ini penulis juga ingin mengucapkan terima kasih kepada pihak yang telah membantu keberhasilan penyusunan skripsi ini baik secara langsung maupun tidak langsung. Penulis mengucapkan terimakasih sebesar-besarnya antara lain kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku Ketua Departemen Akuntansi dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, M.M, Ak selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak

telah meluangkan waktu untuk memberikan bimbingan, saran, serta pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Dosen Penguji yang telah memberikan koreksi serta petunjuk dan saran sehingga skripsi ini dapat menjadi lebih baik lagi.

6. I

memberikan saran, koreksi, dan pengarahan kepada penulis sehingga skripsi ini dapat menjadi lebih baik.

7. Saudari Penulis kakak Steffy Gianni Gulo dan adik Hillary Niassy Gulo yang selama ini juga telah memberikan banyak motivasi kepada penulis. 8. Sahabat-sahabat penulis: Wirdha Annisa Hsb, Edria Hodmaida, Elya

9. Teman-teman penulis khususnya teman-teman Grup C Angkatan 2011. Terima kasih atas kebersamaan dan pertemana selama ini. Sukses buat kita semua.

10.semua pihak yang telah membantu baik secara langsung maupun tidak langsung, yang tidak bisa penulis sebutkan satu persatu.

Akhir kata, penulis juga menyadari masih banyak terdapat kesalahan dan kekurangan dalam penulisan. Untuk itu penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan penulisan ini. Penulis juga berharap skripsi ini dapat bermanfaat bagi pihak yang membutuhkannya, terima kasih.

Medan, Juni 2015 Penulis

DAFTAR ISI

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Rumusan Masalah ... 8

1.3Tujuan Penelitian ... 9

1.4Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 12

2.1.1 Ruang Lingkup Pengungkapan Corporate Social Responsibility ... ... 12

2.1.1.1 Pengertian Corporate Social Responsibility ... 12

2.1.1.2 Alasan Perusahaan Melakukan Corporate Social Responsibility... . 14

2.1.1.3 Ruang Lingkup Corporate Social Responsibility... . 14

2.1.1.4 Manfaat Corporate Social Responsibility... 15

2.1.1.5 Pengungkapan Corporate Social Responsibility... 16

2.1.1.6 Teori yang Mendasari Pengungkapan Corporate Social Responsibility... 18

2.1.2 Ruang Lingkup Faktor-Faktor yang Mempengaruhi Pengugkapan Corporate Social Responsibility (CSR) pada Perusahaan ... 20

2.1.2.1 Kepemilikan Saham Asing ... 20

2.1.2.2 Kepemilikan Saham Institusional ... 21

2.1.2.3 Kepemilikan Saham Manajerial ... 21

2.1.2.4 Tipe Industri ... ... 22

2.1.2.5 Profitabilitas ... 23

2.1.2.6 Kinerja Lingkungan... 24

2.2 Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual ... 27

2.3.2 Kepemilikan Saham Institusional dan Pengungkapan Corporate

Social Responsibility (CSR)... ... 30

2.3.3 Kepemilikan Saham Manajerial dan Pengungkapan Corporate Social Responsibility (CSR)... ... 31

2.3.4 Tipe Industri dan Pengungkapan Corporate Social Responsibility (CSR)... ... 32

2.3.5 Profitabilitas dan Pengungkapan Corporate Social Responsibility (CSR)... ... 33

2.3.6 Kinerja Lingkungan dan Pengungkapan Corporate Social Responsibility (CSR)... ... 34

2.3.2 Kepemilikan Saham Asing, Kepemilikan Saham Institusional, Kepemilikan Saham Manajerial, Tipe Industri, Profitabilitas, Kinerja Lingkungan dan Pengungkapan Corporate Social Responsibility (CSR)... ... 35

BAB III METODE PENELITIAN 3.1 Jenis dan Sumber Data Penelitian ... 37

3.2 Variabel Penelitian dan Defenisi Operasional Variabel ... 37

3.2.1 Variabel Independen ... 37

3.2.2 Variabel Dependen ... 40

3.3 Populasi seta Teknik Sampling dan Sampel Penelitian ... 42

3.3.1 Populasi Penelitian ... 42

3.3.2 Teknik Sampling ... 42

3.3.3 Sampel Penelitian ... 43

3.4 Metode Pengumpulan Data ... 44

3.5 Metode Analisis Data ... 45

3.5.1 Statistik Deskriptif... 45

3.5.2 Uji Asumsi Klasik ... 45

3.5.2.1 Uji Normalitas ... 46

3.5.2.2 Uji Multikolinearitas ... 46

3.5.2.3 Uji Heteroskedastisitas ... 47

3.5.2.4 Uji Autokorelasi ... 47

4.2.2 Uji Asumsi Klasik ... 55

4.2.2.1 Uji Normalitas ... 55

4.2.2.2 Uji Multikolinearitas ... 57

4.2.2.3 Uji Heteroskedastisitas ... 59

4.2.2.4 Uji Autokorelasi ... 60

4.2.3 Uji Regresi Linear Berganda ... 62

4.2.4 Koefisien Determinasi (R2) ... 64

4.2.5 Uji Hipotesis ... 64

4.3 Pembahasan ... 66

4.3.1 Pengaruh Kepemilikan Saham Asing, Kepemilikan Saham Institusional, Kepemilikan Saham Manajerial, Tipe Industri, Profitabilitas, dan Kinerja Lingkungan Secara Parsial Terhadap Pengungkapan Corporate Social Responsibility (CSR) ... 66

4.3.2 Pengaruh Kepemilikan Saham Asing, Kepemilikan Saham Institusional, Kepemilikan Saham Manajerial, Tipe Industri, Profitabilitas, dan Kinerja Lingkungan Secara Simultan Terhadap Pengungkapan Corporate Social Responsibility (CSR) ... 70

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN... ... 72

5.1 Kesimpulan ... 72

5.2 Keterbatasan ... 73

5.3 Saran ... 73

DAFTAR PUSTAKA ... 75

DAFTAR TABEL

Tabel 1.1 Perbedaan Hasil Penelitian ... 6

Tabel 2.1 Penelitian Terdahulu ... 28

Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel X... 40

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel Y ... 41

Tabel 3.3 Kriteria Pemilihan Sampel ... 43

Tabel 3.4 Daftar Perusahaan yang Dijadikan Sampel Penelitian ... 43

Tabel 4.1 Statistik Deskriptif – Pengungkapan CSR ... 51

Tabel 4.2 Statistik Deskriptif – Kepemilikan saham asing ... 52

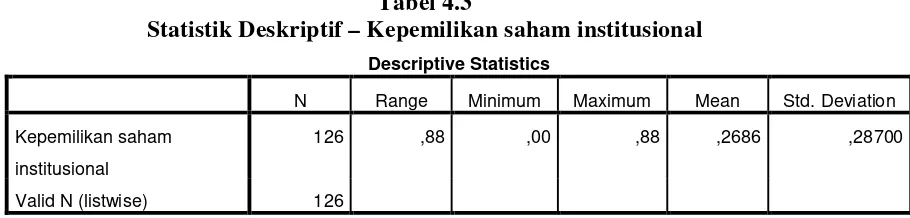

Tabel 4.3 Statistik Deskriptif – Kepemilikan saham institusional ... 52

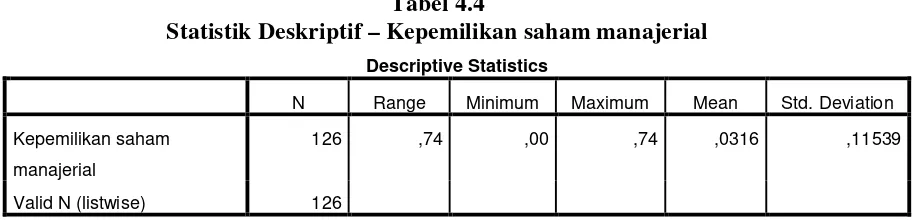

Tabel 4.4 Statistik Deskriptif – Kepemilikan saham manajerial ... 53

Tabel 4.5 Statistik Deskriptif – Tipe industri ... 53

Tabel 4.6 Statistik Deskriptif – Profitabilitas ... 54

Tabel 4.7 Statistik Deskriptif – Kinerja lingkungan ... 54

Tabel 4.8 Hasil Uji Kolmogorov - Smirnov ... 57

Tabel 4.9 Nilai Collinearity Statistics ... 58

Tabel 4.10 Nilai Koefisien Korelasi ... 59

Tabel 4.11 Hasil Uji Runs ... 61

Tabel 4.12 Hasil Uji Durbin - Watson ... 61

Tabel 4.13 Hasil Analisis Regrsi Berganda ... 62

Tabel 4.14 Nilai Koefisien Determinasi ... 64

Tabel 4.15 Hasil Uji Signifikansi Parsial ... 65

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 31

Gambar 4.1 Grafik Histogram ... 55

Gambar 4.2 Grafik Normal Probability Plots ... 56

DAFTAR LAMPIRAN

Lampiran 1. Daftar Populasi dan Sampel Perusahaan ... 78

Lampiran 2. Disclosure Index of Corporate Social Responsibility ... 83

Lampiran 3. Daftar Perusahaan yang Dijadikan Sampel Penelitian ... 86

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kepemilikan saham asing, kepemilikan saham institusional, kepemilikan saham manajerial, tipe industri, profitabilitas, dan kinerja lingkungan terhadap pengungkapan praktek Corporate Social Responsibility (CSR) pada perusahaan manufaktur dan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

Sampel penelitian terdiri dari 37 perusahaan manufaktur dan 5 perusahaan pertambangan yang terdaftar di BEI selama kurun waktu tiga tahun dimulai pada tahun 2011 hingga tahun 2013 dengan menggunakan metode purposive sampling. Data diolah dengan menggunakan metode analisis regresi linear berganda yang mana secara parsial diperoleh bahwa kinerja lingkungan mempunyai pengaruh yang signifikan dan positif terhadap pengungkapan Corporate Social Responsibility (CSR). Sementara itu, kepemilikan saham asing, kepemilikan saham institusional, kepemilikan saham manajerial, tipe industri, dan profitabilitas tidak mempunyai pengaruh yang signifikan terhadap pengungkapan Corporate Social Responsibility (CSR). Kemudian berdasarkan hasil uji simultan diperoleh bahwa kepemilikan saham asing, kepemilikan saham institusional, kepemilikan saham manajerial, tipe industri, profitabilitas, dan kinerja lingkungan secara simultan mempunyai pengaruh yang signifikan terhadap pengungkapan Corporate Social Responsibility (CSR).

ABSTRACT

This study aims to determine the effect of foreign ownership, institutional ownership, managerial ownership, type of industry, profitability, and environmental performance on the disclosure practices of Corporate Social Responsibility (CSR) in the manufacturing and mining companies listed on the Indonesian Stock Exchange (BEI).

The study sample consisted of 37 manufacturers and five mining companies listed on the Stock Exchange for a period of three years starting in the year 2011 to the year 2013 by using purposive sampling method. The data is processed by using multiple linear regression analysis method which is partially derived that environmental performance has a significant and positive effect on the disclosure of Corporate Social Responsibility (CSR). Meanwhile, foreign ownership, institutional ownership, managerial ownership, type of industry, and profitability has no significant effect on the disclosure of Corporate Social Responsibility (CSR). Then based on simultaneous test results showed that foreign equity ownership, institutional ownership, managerial ownership, type of industry, profitability, and environmental performance simultaneously have a significant influence on the disclosure of Corporate Social Responsibility (CSR).

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Corporate Social Responsibility (CSR) atau tanggung jawab sosial perusahaan akhir-akhir ini semakin marak dibahas di dunia baik di media cetak, elektronik, maupun dalam seminar-seminar. Corporate Social Responsibility (CSR) mengungkapkan bahwa perusahaan tidak hanya dihadapkan tanggung jawab yang berpijak pada single bottom lines, yaitu nilai perusahaan yang direfleksikan pada kondisi keuangaan (financial) saja. Tanggung jawab perusahaan juga harus berpijak pada triple bottom lines, yang terdiri dari financial, sosial, dan lingkungan. Hal ini harus diperhatikan karena kondisi keuangan saja tidak cukup menjamin nilai perusahaan tumbuh secara berkelanjutan atau berkesinambungan (Asmiran, 2013).

Masih banyak perusahaan tidak mau menjalankan program-program Corporate Social Resposibility (CSR) perusahaan karena melihat hal tersebut hanya sebagai pengeluaran biaya. Corporate Social Responsibility (CSR) perusahaan tidak memberikan hasil secara keuangan dalam jangka pendek. Namun Corporate Social Responsibility (CSR) perusahaan akan memberikan hasil, baik langsung maupun tidak langsung pada keuangan perusahaan di masa mendatang. Investor juga ingin investasi dan kepercayaan masyarakat terhadap perusahaannya menjadi citra yang baik di mata masyarakat umum.

Kasus kerusakan lingkungan di lokasi penambangan timah inkonvensional di pantai Pulau Bangka-Belitung dan tidak dapat ditentukan siapakah pihak yang bertanggung jawab atas kerusakan yang terjadi karena kegiatan penambangan dilakukan oleh penambangan rakyat tak berizin yang mengejar setoran pada PT. Timah Tbk. Sebagai akibat penambangan inkonvensional tersebut terjadi pencemaran air permukaan laut dan perairan umum, lahan menjadi tandus, terjadi abrasi pantai, dan kerusakan laut.

kerja. Selain perusahaan tersebut adalah perusahaan yang menjual produk kepada konsumen sehingga isu keselamatan dan keamanan produk menjadi penting untuk diungkapkan kepada masyarakat (Sulastini, 2007).

Dalam Standar Akuntansi Keuangan (PSAK) No. 1 Tahun 2009 (Revisi 1998) paragraf kesembilan tentang penyajian laporan keuangan, yaitu :

Perusahaan dapat juga menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya mengenai industri yang mana faktor-faktor lingkungan hidup tersebut memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting.

Pengungkapan informasi mengenai tanggung jawab sosial di Indonesia masih bersifat sukarela (voluntary disclosure) namun menurut Undang-Undang Perseroan Terbatas (UU PT) Nomor 40 tahun 2007 Bab V pasal 74 menyebutkan antara lain :

1. perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan.

2. tanggung jawab sosial dan lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban perseroan yang dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatuhan dan kewajaran.

3. perseroan yang tidak melaksanakan kewajiban sebagimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

4. ketentuan lebih lanjut mengenai tanggung jawab sosial dan lingkungan diatur dengan peraturan pemerintah.

Ini menunjukkan perhatian pemerintah terhadap kewajiban perusahaan untuk melakukan tanggung jawab sosial yang dibuktikan dalam bentuk regulasi bagi perusahaan untuk menyampaikan laporan tahunan perusahaan tentang pelaksanaan tanggung jawab sosial. Bagi perusahaan, dengan menjalankan praktik akuntansi dan pelaporan atas aktivitas sosialnya diharapkan dapat memberikan nilai tambah yang diperoleh dari para stakeholder-nya.

Menurut Tamba (2011) dalam penelitiannya variabel independen yang diteliti kepemilikan asing pada perusahaan Manufacturing Secondary Sectors yang terdaftar di BEI tahun 2009 sebagai populasinya membuktikan bahwa kepemilikan asing yang hanya memiliki efek positif dan signifikan terhadap pengungkapan CSR. Hasil penelitian ini bertentangan dengan penelitian yang dilakukan Pian (2010) pada laporan tahunan di Indonesia. Hasil dari penelitiannya menunjukkan bahwa kepemilikan saham asing tidak berpengaruh signifikan terhadap pengungkapan CSR di Indonesia.

Sementara itu Ziaul (2010) menyatakan bahwa kepemilikan saham institusional berpengaruh secara positif dan signifikan terhadap CSRD. Hasil penelitian ini juga bertentangan dengan penelitian yang dilakukan oleh Tamba (2011) yang berhasil membuktikan bahwa kepemilikan saham institusional tidak memiliki efek positif dan tidak berpengaruh signifikan terhadap pengungkapan CSR.

Penelitian yang dilakukan oleh Uwuigbe (2011) yang berjudul “An Examination of The Relationship between Management Ownership and Corporate Social Responsibility” menunjukkan hasil bahwa kepemilikan manajerial berpengaruh positif dan signifikan pada tingkat CSRD pada perusahaan. Sementara Tamba (2011) mengungkapkan bahwa kepemilikan saham manajerial tidak memiliki efek positif dan tidak berpengaruh signifikan terhadap pengungkapan CSR.

ini bertentangan dengan penelitian yang dilakukan oleh Silaen (2011) yang menyatakan bahwa tipe industri tidak mempunyai pengaruh terhadap tingkat pengungkapan tanggung jawab sosial perusahaan.

Permana (2012) yang menyatakan bahwa profitabilitas berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Namun pada penelitian Wijaya (2012) menyatakan bahwa profitabilitas tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

Begitu juga dengan penelitian Wijaya (2012) dengan variabel independennya kinerja lingkungan tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Sementara Permana (2012) menyatakan bahwa kinerja lingkungan berpengaruh untuk mengungkapkan laporan tanggung jawab sosial perusahaan.

Berdasarkan uraian di atas terlihat adanya perbedaan hasil penelitian yang terdapat dari beberapa penelitian terdahulu. Perbedaan hasil penelitian tersebut dapat terlihat dalam tabel di bawah ini.

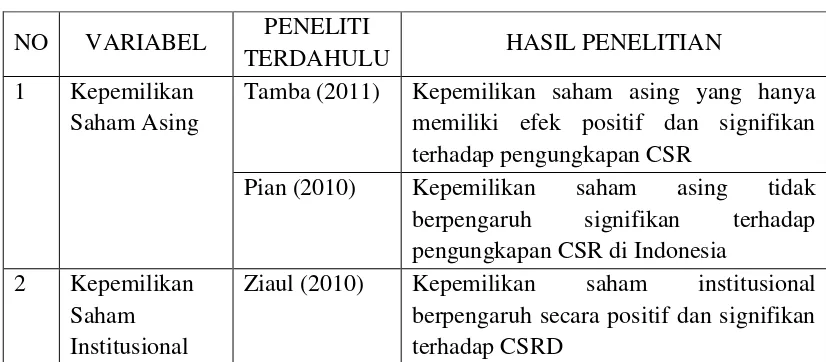

Tabel 1.1

Perbedaan Hasil Penelitian

NO VARIABEL PENELITI

TERDAHULU HASIL PENELITIAN

1 Kepemilikan Saham Asing

Tamba (2011) Kepemilikan saham asing yang hanya memiliki efek positif dan signifikan terhadap pengungkapan CSR

Pian (2010) Kepemilikan saham asing tidak berpengaruh signifikan terhadap pengungkapan CSR di Indonesia

2 Kepemilikan Saham Institusional

Tamba (2011) Kepemilikan saham institusional tidak memiliki efek positif dan tidak berpengaruh signifikan terhadap pengungkapan CSR

3 Kepemilikan Saham Manajerial

Uwuigbe (2011)

Kepemilikan saham manajerial berpengaruh positif dan signifikan pada tingkat CSRD pada perusahaan

Tamba (2011) Kepemilikan saham manajerial tidak memiliki efek positif dan tidak berpengaruh signifikan terhadap pengungkapan CSR

4 Tipe Industri Pian (2010) Tipe industri berpengaruh terhadap pengungkapan Corporate Social Responsibility (CSR)

Silaen (2011) Tipe industri tidak mempunyai pengaruh terhadap tingkat pengungkapan tanggung jawab sosial perusahaan

5 Profitabilitas Permana (2012)

Profitabilitas berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan

Wijaya (2012) Profitabilitas tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial

6 Kinerja Lingkungan

Wijaya (2012) Kinerja lingkungan tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan

Permana (2012)

Kinerja lingkungan berpengaruh untuk mengungkapkan laporan tanggung jawab sosial perusahaan

dengan menambahkan tahun yang diteliti menjadi tiga tahun, maka penelitian kali ini bermaksud menguji analisis berbagai faktor-faktor yang mempengaruhi pengungkapan Corporate Social Responsibility (CSR) pada perusahaan manufaktur dan pertambangan yang listing di BEI selama 2011-2013.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk melakukan penelitian dengan judul :

“Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility (CSR)”

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang penelitian, maka permasalahan yang diangkat untuk dibahas pada penelitian ini dapat dirumuskan sebagai berikut:

1. apakah kepemilikan saham asing secara parsial berpengaruh positif dan signifikan terhadap pengungkapan Corporate Social Responsibility (CSR)? 2. apakah kepemilikan saham institusional secara parsial berpengaruh positif

dan signifikan terhadap pengungkapan Corporate Social Responsibility (CSR)?

3. apakah kepemilikan saham manajerial secara parsial berpengaruh positif dan signifikan terhadap pengungkapan Corporate Social Responsibility (CSR)? 4. apakah tipe industri secara parsial berpengaruh positif dan signifikan terhadap

5. apakah profitabilitas secara parsial berpengaruh positif dan signifikan terhadap pengungkapan Corporate Social Responsibility (CSR)?

6. apakah kinerja lingkungan secara parsial berpengaruh positif dan signifikan terhadap pengungkapan Corporate Social Responsibility (CSR)?

7. apakah kepemilikan saham asing, kepemilikan saham institusional, kepemilikan saham manajerial, tipe industri, profitabilitas, dan kinerja lingkungan secara simultan berpengaruh positif dan signifikan terhadap pengungkapan Corporate Social Responsibility (CSR)?

1.3 Tujuan Penelitian

Penelitian ini dimaksud untuk mengetahui faktor-faktor yang mempengaruhi pengungkapan Corporate Social Responsibility (CSR) pada perusahaan. Adapun tujuan yang hendak dicapai dalam penelitian ini adalah:

1. untuk mengetahui pengaruh kepemilikan saham asing secara parsial terhadap pengungkapan Corporate Social Responsibility (CSR).

2. untuk mengetahui pengaruh kepemilikan saham institusional secara parsial terhadap pengungkapan Corporate Social Responsibility (CSR).

3. untuk mengetahui pengaruh kepemilikan saham manajerial secara parsial terhadap pengungkapan Corporate Social Responsibility (CSR).

4. untuk mengetahui pengaruh tipe industri secara parsial terhadap pengungkapan Corporate Social Responsibility (CSR).

6. untuk mengetahui pengaruh kinerja lingkungan secara parsial terhadap pengungkapan Corporate Social Responsibility (CSR).

7. untuk mengetahui pengaruh kepemilikan saham asing, kepemilikan saham institusional, kepemilikan saham manajerial, tipe industri, profitabilitas, dan kinerja lingkungan secara simultan terhadap pengungkapan Corporate Social Responsibility (CSR).

1.4 Manfaat Penelitian 1. Bagi instansi terkait

Agar instansi yang penulis jadikan lokasi penelitian dapat mengetahui seberapa besar pengaruh kepemilikan saham asing, kepemilikan saham institusional, kepemilikan saham manajerial, tipe industri, profitabilitas, dan kinerja lingkungan terhadap pengungkapan Corporate Social Responsibility (CSR).

2. Bagi penulis

3. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Ruang Lingkup Pengungkapan Corporate Social Responsibility (CSR) 2.1.1.1 Pengertian Corporate Social Responsibility (CSR)

Tanggung jawab sosial perusahaan yang biasa disebut dengan Corporate Social Responsibility (CSR) adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomis, sosial, dan lingkungan (Suhandari, 2007).

Corporate Social Responsibility (CSR) menurut Global Reporting Initiative ... merupakan sebuah inisiatif bersama antara koalisi LSM di Boston Amerika Serikat, Coalition for Responsible Economics (CERES) dengan United States Environment Program (UNEP).

World Business Council for Sustainable Development mendefinisikan Corporate Social Responsibility (CSR) adalah :

ISO 26000 menyatakan bahwa Corporate Social Responsibility (CSR) adalah bentuk kepedulian sosial perusahaan yang saat ini menjadi aspek penting dalam rangka meningkatkan kinerja perusahaan. ISO 26000 adalah standar internasional untuk tanggung jawab sosial dan bersifat guideline (pedoman) sehingga perusahaan harus mengembangkan strategi dan program Corporate Social Responsibility (CSR) berdasarkan kondisi objektif internal dan eksternal perusahaan.

Di Indonesia, Corporate Social Responsibility (CSR) disepadankan dengan Tanggung Jawab Sosial dan Lingkungan (TJSL). Sebagaimana tercantum didalam UU Perseroan Terbatas No. 40 tahun 2007 Pasal 74 bahwa TJSL merupakan kebijakan negara yang menjadi tanggung jawab bersama untuk bekerjasama (to corporate) antara negara, pelaku bisnis, perusahaan, dan masyarakat. Bukan sebaliknya untuk mencari lubang-lubang (loopholes) kelemahan terhadap ketentuan hukum yang kemudian diekspoitasi untuk menghindari (to evade) tanggung jawab tersebut.

2.1.1.2 Alasan Perusahaan Melakukan Corporate Social Responsibility (CSR) Penjelasan yang memotivasi perusahaan untuk melakukan CSR dapat digambarkan pada tiga tahap atau paradigma yang berbeda yaitu (Tanudjaja, 2006):

1. tahap pertama adalah corporate charity, yakni dorongan amal berdasarkan motivasi keagamaan.

2. tahap kedua adalah corporate philantrophy, yakni dorongan kemanusiaan yang biasanya bersumber dari norma dan etika universal untuk menolong sesama dan memperjuangkan pemerataan sosial.

3. tahap ketiga adalah corporate citizenship, yaitu motivasi kewargaan demi mewujudkan keadilan sosial berdasrkan prinsip keterlibatan sosial

2.1.1.3 Ruang Lingkup Corporate Social Responsibility (CSR)

Salah satu yang membuat masyarakat khawatir adalah pencemaran lingkungan yang dihasilkan oleh perusahaan. Karena berbagai tekanan dari stakeholders termasuk dari pemerintah dan media massa, perusahaan-perusahaan multinasional menyadari bahwa komitmen kepada tanggung jawab sosial dan lingkungan telah berubah. Paradigma baru mengenai tanggung jawab sosial perusahaan terkait erat dengan tanggung jawab lingkungan. Ketiga, ketika Enron dan World.com bangkrut pada tahun 2001 dan 2002 para akademisi, legislator, dan pemimpin perusahaan mencoba mencari jalan untuk mencegah kejatuhan perusahaan-perusahaan yang lain.

2.1.1.4 Manfaat Corporate Social Responsibility (CSR)

Jika diperhatikan dengan saksama, sebenarnya pelaksanaan program Corporate Social Responsibility (CSR) belum sepenuhnya diterima oleh masyarakat. Hal tersebut disebabkan oleh minimnya perhatian perusahaan terhadap pelaksanaan Corporate Social Responsibility (CSR). Jika dikelompokkan, maka sedikitnya ada empat manfaat CSR terhadap perusahaan (Suharto, 2008) :

a) brand differentiation. Dalam persaingan pasar yang kian kompetitif, Corporate Social Responsibility (CSR) bisa memberikan citra perusahaan yang khas, baik, dan etis di mata publik yang pada gilirannya menciptakan customer loyalty. The Body Shop dan BP (dengan bendera “Beyord Petroleum”-nya), sering dianggap sebagai memiliki image unik terkait isu lingkungan.

c) license to operate. Perusahaan yang menjalankan CSR dapat mendorong pemerintah dan publik memberi “izin” atau “restu” bisnis. Karena dianggap telah memenuhi standar operasi dan kepedulian terhadap lingkungan dan masyarakat luas.

d) risk management. Manajemen risiko merupakan isu sentral bagi setiap perusahaan. Reputasi perusahaan yang dibangun bertahun-tahun bisa runtuh dalam sekejap oleh skandal korupsi, kecelakaan karyawan, atau kerusakan kantor. Membantu budaya “doing the right thing” berguna bagi perusahaan dalam mengelola risiko-risiko bisnis.

2.1.1.5 Pengungkapan Corporate Social Responsibility (CSR)

Pengungkapan mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu usaha (Ghozali dan Chariri, 2007 dalam Pian, 2010). Secara konseptual, pengungkapan merupakan bagian integral dari pelaporan keuangan. Secara teknis, pengungkapan merupakan langkah akhir dalam proses akuntansi yaitu penyajian informasi dalam bentuk seperangkat penuh laporan keuangan.

Tujuan pengungkapan menurut SEC dikategorikan menjadi dua, yaitu: Protective disclosure yang dimaksudkan sebagai upaya perlindungan terhadap investor, dan Informative disclosure yang bertujuan memberikan informasi yang layak kepada pengguna laporan (Wolk, Francis, Tearney, dalam Wardani, 2009).

Adapun tujuan pengungkapan CSR dalam laporan tahunan perusahaan (Tamba, 2011) adalah sebagai berikut:

1. untuk meningkatkan dan mempertahankan citra perusahaan, biasanya secara implisit, asumsi bahwa perilaku perusahaan secara fundamental adalah baik. 2. untuk membebaskan akuntabilitas organisasi atas dasar asumsi kontrak sosial

di antara organisasi dan masyarakat. Keberadaan kontrak sosial ini menuntut dibebaskannya akuntabilitas sosial.

Informasi yang dimuat dalam laporan tahunan ada dua jenis. Yang pertama adalah laporan tahunan dengan pengungkapan wajib yaitu pengungkapan informasi yang wajib dilaporkan sebagaimana diatur dalam ketentuan Bapepam No: Kep-38/PM.1996 tanggal 17 januari 1996. Jenis yang kedua adalah laporan tahunan dengan pengungkapan sukarela yaitu pengungkapan informasi di luar pengungkapan wajib yang diberikan dengan sukarela oleh perusahaan para pemakai (Mahdiyah, 2008 dalam Pian 2010). Salah satu bagian dari pengungkapan sukarela tersebut adalah pengungkapan tanggung jawab sosial (Corporate Social Responsibility) perusahaan.

Ada beberapa motivasi yang mendorong manajer secara sukarela mengungkapkan informasi sosial dan lingkungan. Menurut Deegan (2002) dalam Purwanto (2011), alasan tersebut antara lain:

a. keinginan untuk mematuhi persyaratan yang ada dalam undang-undang. b. pertimbangan rasionalitas ekonomi (economic rationality). Dari alasan ini,

maka memberikan keuntungan bisnis karena perusahaan melakukan “hal yang benar” dan mungkin dipandang sebagai motivasi utama.

c. keyakinan dalam proses akuntabilitas untuk melaporkan. Artinya, manajer berkeyakinan bahwa orang yang memiliki hak tidak dapat dihindari untuk memperoleh informasi yang memuaskan, dan tidak peduli dengan cost yang diperlukan untuk menyajikan informasi tersebut.

d. keinginan untuk mematuhi persyaratan penjaminan. Lembaga pemberi jaminan cenderung menghendaki peminjam untuk secara periodik memberikan berbagai item informasi tentang kinerja dan kebijakan sosial dan lingkungannya.

e. untuk mematuhi harapan masyarakat, barangkali refleksi atas pandangan bahwa kepatuhan terhadap “izin yang diberikan masyarakt untuk beroperasi (atau kontrak sosial) tergantung pada penyediaan informasi berkaitan dengan kinerja sosial dan lingkungan.

f. sebagai konsekuensi dari ancaman terhadap legitimasi perusahaan g. untuk me-manage kelompok stakeholder tertentu yang powerful. h. untuk menarik dana investasi

i. untuk mematuhi persyaratan industri atau code of conduct tertentu.

Oleh karena itu, pengungkapan Corporate Social Responsiility (CSR) diartikan sebagai suatu proses pengomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan.

2.1.1.6 Teori yang Mendasari Pengungkapan Corporate Social Responsibility (CSR)

Ada beberapa alasan perusahaan untuk melakukan atau tidak melakukan pengungkapan Corporate Social Responsibility (CSR). Alasan tersebut dapat dijelaskan menggunakan agency theory, legitimacy theory, dan stakeholder theory (Sembiring, 2005 dalam Asmiran, 2013).

1. Agency Theory

Agency Theory (teori keagenan) menjelaskan tentang hubungan antar dua pihak yang salah satu pihak menjadi agen dan pihak yang lain bertindak sebagai prinsipal. Teori ini menyatakan bahwa hubungan keagenan timbul ketika salah satu pihak (prinsipal) menyewa pihak lain (agen) untuk melakukan beberapa jasa untuk kepentingannya yang melibatkan pendelegasian beberapa otoritas pembuatan keputusan kepada agen. Yang dimaksud dengan prinsipal adalah pemegang saham atau investor, sedangkan yang dimaksud dengan agen adalah manajemen yang mengelola perusahaan.

akan menyebabkan manajer bertindak tidak sesuai dengan keinginan prinsipal. Akibatnya, manajer akan mengambil tindakan yang dapat memperbaiki kesejahteraannya sendiri tanpa memikirkan kepentingan pemegang saham. Maka, manajer dapat memberikan sinyal mengenai kondisi perusahaan kepada investor guna memaksimalkan nilai saham perusahaan. Sinyal yang diberikan dapat dilakukan melalui pengungkapan (disclosure) informasi akuntansi.

2. Legitimacy Theory

Legitimasi merupakan sistem pengelolaan perusahaan yang berorientasi pada keberpihakan terhadap masyarakat, pemerintah individu, dan kelompok masyarakat. Menurut yang dijelaskan Sefrilia (2012), legitimasi menyamakan persepsi bahwa tindakan yang dilakukan oleh suatu entitas merupakan tindakan yang diinginkan, pantas ataupun sesuai dengan sistem norma, nilai kepercayaan, dan defenisi yang dikembangkan secara sosial. Untuk mencapai tujuan ini organisasi berusaha untuk mengembangkan keselarasan antara nilai-nilai sosial yang dihubungkan dengan kegiatannya dan norma-norma dari perilaku yang diterima dalam sistem sosial yang lebih besar pada organisasi itu berada serta menjadi bagiannya.

3. Stakeholders Theory

Stakeholders Theory (Teori Stakeholder) mengasumsikan bahwa eksistensi perusahaan ditentukan oleh para stakeholders. Stakeholders adalah semua pihak, internal maupun eksternal, yang dapat mempengaruhi atau dipengaruhi oleh perusahaan, baik secara langsung maupun tidak langsung. Stakholder is a group or an individual who can affect, or be affected by, the success or failure of an organization (Luk, Yau, Tse, Alan, Sin, Leo, dan Raymond, dalam Asmiran, 2013).

Berdasarkan asumsi tersebut, maka perusahaan tidak dapat melepaskan diri dari lingkungan sosial. Perusahaan perlu menjaga legitimasi stakeholder serta mendudukkannya dalam kerangka kebijakan dan pengambilan keputusan, sehingga dapat mendukung pencapaiam tujuan perusahaan, yaitu stabilitas usaha dan jaminan going concern.

2.1.2 Ruang Lingkup Faktor-Faktor yang Mempengaruhi Pengungkapan

Corporate Social Responsibility (CSR) pada Perusahaan

2.1.2.1 Kepemilikan Saham Asing

Mengacu pada Pasal 1 ayat 8 UU No. 25 Th. 2007, kepemilikan saham asing merupakan proporsi saham biasa perusahaan yang dimiliki oleh perorangan, badan hukum, pemerintah serta bagian-bagiannya yang berstatus luar negeri.

besar akan terdorong untuk melaporkan atau mengungkapkan informasinya secara sukarela dan luas (Xiao et Al, 2004 dalam Tamba 2011).

Metode pengukuran yang telah dilakukan oleh yang dapat dirumuskan: �������������ℎ�������=�����ℎ�������������ℎ����ℎ�������

�������ℎ������������� × 100%

2.1.2.2 Kepemilikan Saham Institusional

Kepemilikan saham institusional adalah kepemilikan saham oleh pihak-pihak yang berbentuk institusi seperti yayasan, bank, perusahaan asuransi, perusahaan investasi, dana pensiun, perusahaan berbentuk perseroan (PT), dan institusi lainnya. Institusi biasanya dapat menguasai mayoritas saham karena mereka merupakan sumber daya yang lebih besar dibandingkan dengan pemegang saham lainnya. Oleh karena menguasai saham mayoritas, maka pihak institusional dapat melakukan pengawasan terhadap kebijakan manajemen secara lebih kuat dibandingkan dengan pemegang saham lainnya (Tamba, 2011).

Struktur kepemilikan institusional dapat diukur sesuai dengan proporsi kepemilikan saham yang dimiliki oleh pemilik dan kepemilikan oleh blockholder, yang dirumuskan:

������������������������=�����ℎ�������������ℎ�����ℎ��ℎ���������������

�����ℎ��ℎ������������� × 100%

2.1.2.3 Kepemilikan Saham Manajerial

yang duduk di dewan komisaris dan dewan direksi perusahaan. Keberadaan manajemen perusahaan mempunyai latar belakang yang berbeda, antara lain: pertama, mereka mewakili pemegang saham institusional. Kedua, mereka adalah tenaga-tenaga profesional yang diangkat oleh pemegang saham dalam Rapat Umum Pemegang Saham (RUPS). Ketiga, mereka duduk di jajaran manajemen perusahaan karena turut memiliki saham.

Struktur kepemilikan manajerial dapat diukur sesuai dengan proporsi saham biasa yang dimiliki oleh manajerial, dapat dirumuskan:

���������������������=�����ℎ�������������ℎ�����ℎ��ℎ����������� �����ℎ��ℎ������������� × 100%

2.1.2.4 Tipe Industri

Tipe industri dibedakan menjadi dua jenis, yaitu industri yang high-profile dan industri yang low-profile. Robert (1992) dalam Pian (2010) menggambarkan industri yang high-profile sebagai perusahaan yang mempunyai tingkat sensivitas yang tinggi terhadap lingkungan (consumer visibility), tingkat risiko politik yang tinggi atau tingkat kompetisi yang ketat. Keadaan tersebut membuat perusahaan menjadi lebih mendapatkan sorotan oleh masyarakat luas mengenai aktivitas perusahaannya. Industri yang low-profile adalah kebalikannya, sehingga tidak terlalu mendapat sorotan dari masyarakat luas mengenai aktivitas perusahaannya meskipun dalam melakukan aktivitasnya tersebut perusahaan melakukan kesalahan atau kegagalan pada proses maupun hasil produksinya.

perminyakan dan pertambangan, kimia, hutan, kertas, otomotif, penerbangan, agribisnis, tembakau dan rokok, makanan dan minuman, media dan komunikasi, kesehatan, transportasi dan parawisata. Score 0 diberikan untuk perusahaan low-profile, yang meliputi bidang bangunan, keuangan dan perbankan, supplier peralatan media, retailer, tekstil dan produk tekstil, produk personal dan produk rumah tangga (Silaen, 2011).

2.1.2.5 Profitabilitas

Menurut Sugiyarso dan Winarni (2005: 118) dalam Asmiran (2013) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan total aktiva maupun modal sendiri, sehingga sasaran yang ingin dicapai adalah laba.

Manajemen yang sadar dan memperhatikan masalah sosial juga akan memajukan kemampuan yang diperlukan untuk menggerakkan kinerja keuangan perusahaan. Konsekuensinya, perusahaan yang mempunyai respon sosial dalam hubungannya dengan tanggung jawab sosial seharusnya menyingkirkan seseorang yang tidak merespon hubungan antara profitabilitas perusahaan dengan variabel akuntansi seperti tingkat pengembalian investasi dan variabel pasar seperti differential return harga saham (Munawir, 2002).

Dalam penelitian ini profitabilitas diukur dengan menggunakan Return on Equty (ROE) yang menunjukkan tingkat pengembalian modal sendiri. Secara umum semakin tinggi ROE, maka semakin baik. Adapun pengukurannya:

2.1.2.6 Kinerja Lingkungan

Menurut Lankoski (2000) dalam Ardhy (2009) konsep kinerja lingkungan merujuk pada tingkat kerusakan lingkungan hidup yang disebabkan oleh kegiatan-kegiatan yang dilakukan oleh perusahaan. Tingkat kerusakan lingkungan yang lebih rendah menunjukkan kinerja lingkungan perusahaan yang lebih baik. Begitu pula sebaliknya, semakin tinggi tingkat kerusakan lingkungannya maka semakin buruk kinerja perusahaan tersebut.

Penelitian ini memakai hasil penilaian PROPER sebagai indikator kinerja lingkungan perusahaan. PRORER adalah program penilaian kinerja lingkungan perusahaan di Indonesia yang dikembangkan oleh Kementerian Lingkungan Hidup sejak tahun 1995. PROPER merupakan salah satu bentuk kebijakan pemerintah untuk meningkatkan kinerja pengelolaan lingkungan perusahaan sesuai dengan yang telah ditetapkan dalam peraturan perundang-undangan.

Sistem peringkat kinerja lingkungan sesuai program Kementerian Lingkungan Hidup yaitu PROPER diindikasikan dalam lima warna, yakni (Permana, 2012):

1. Emas : sangat sangat baik – skor 5

Telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan dan telah melakukan upaya 3R (Reduse, Reusem, dan Recycle), menerapkan sistem pengelolaannya berkesinambungan serta melakukan upaya-upaya yang berguna bagi kepentingan masyarakat jangka panjang.

2. Hijau : sangat baik – skor 4

Telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan, telah mempunyai sistem pengelolaan lingkungan, mempunyai hubungan yang baik dengan masyarakat, termasuk melalukan upaya 3R.

3. Biru : baik – skor 3

4. Merah : buruk – skor 4

Melakukan upaya pengelolaan lingkungan, akan tetapi beberapa upaya belum mencapai hasil yang sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang-undangan.

5. Hitam : sangat buruk – skor 1

Melakukan upaya pengelolaan lingkungan, akan tetapi baru sebagian mencapai hasil yang sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang-undangan.

2.2 Penelitian Terdahulu

Berikut adalah daftar beberapa penelitian terdahulu mengenai Corporate Social Responsibility (CSR) yang pernah dilakukan, yaitu:

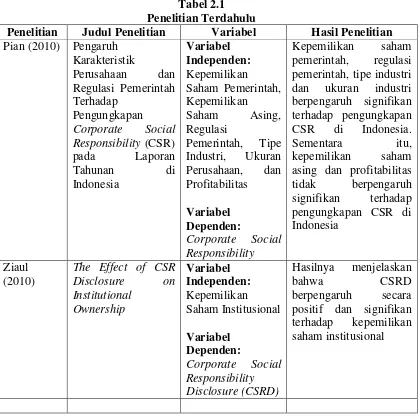

Tabel 2.1 Penelitian Terdahulu

Penelitian Judul Penelitian Variabel Hasil Penelitian Pian (2010) Pengaruh

Karakteristik

Pemerintah, Tipe Industri, Ukuran pemerintah, tipe industri dan ukuran industri berpengaruh signifikan terhadap pengungkapan CSR di Indonesia.

Uwuigbe (2011)

An Examination of The Relationship

Disclosure: A Study of Selected Firms in Nigeria

struktur kepemilikan manajer berpengaruh positif dan signifikan pada tingkat CSRD pada perusahaan (Studi Empiris pada Perusahaan Size Perusahaan, ROA, Leverage Variabel

Dependen: Indeks Pengungkapan

Tanggung Jawab Sosial

Kepemilikan asing yang hanya memiliki efek positif dan signifikan terhadap pengungkapan CSR. Sedangkan kepemilikan

institusional dan kepemilikan manajemen

tidak memiliki efek positif dan tidak berpengaruh signifikan Industri, Ukuran Perusahaan,

Profitabilitas

Terhadap Corporate Social Responsibility

Variabel

Independen: Tipe Industri, Ukuran

Tipe industri dan ukuran perusahaan berpengaruh terhadap Corporate Social Responsibility. Namun, Profitabilitas tidak berpengaruh terhadap Corporate Social Responsibility.

Silaen (2011)

Analisis Pengaruh Size Perusahaan, Tipe Industri, Basis Perusahaan,

Independen: Size Perusahaan, Tipe

Hasil penelitian ini menunjukkan bahwa size perusahaan dan profitabilitas

mempunyai pengaruh yang signifikan tingkat pengungkapan sosial sedangkan variabel tipe

Sosial pada Perusahaan yang Go

Public di BEI 2010

Variabel

perusahaan, leverage dan likuiditas tidak mempunyai pengaruh terhadap tingkat pengungkapan sosial pada perusahaan yang go publik di Bursa Efek Indonesia tahun 2010. Wijaya Terdaftar Di Bursa Efek Indonesia

Variabel Independen: Ukuran Dewan Komisaris,

Leverage, Ukuran Perusahaan, tanggung jawab sosial, tetapi pada leverage,

ukuran dewan komisaris, profitabilitas,

dan kinerja lingkungan tidak berpengaruh

Terhadap Corporate Social Responsibility (CSR) Disclosure (Studi Empiris pada Perusahaan

Manufaktur yang Terdaftar di BEI)

Variabel Independen: Kinerja

Lingkungan, Size, Profitabilitas, Profile, Jumlah anggota dewan size, profitabilitas dan profile mendorong

perusahaan untuk melakukan

pengungkapan tanggung

jawab sosialnya. Sedangkan ukuran dewan komisaris dan leverage terbukti tidak berpengaruh terhadap CSR disclosure.

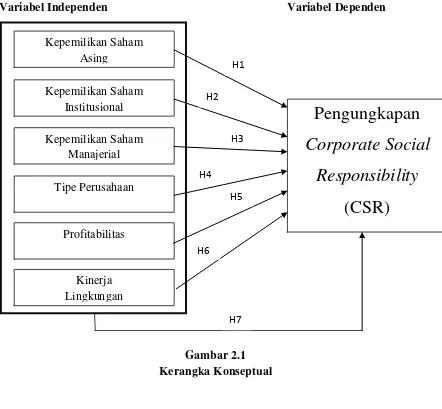

2.3 Kerangka Konseptual

Social Responsibility (CSR), maka dapat dibuat suatu konsep penelitian sebagai berikut.

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual

2.3.1 Kepemilikan Saham Asing dan Pengungkapan Corporate Social

Responsibility (CSR)

Penerapan Corporate Social Responsibility (CSR) di Indonesia dapat diindikasikan sebagai akibat peningkatan nilai perusahaan asing di dalam operasional perusahaan. Perusahaan berbasis asing memiliki teknologi yang cukup, skill karyawan yang baik, jaringan informasi luas, sehingga memungkinkan melakukan disclosure secara luas. Perusahaan dengan kepemilikan saham asing dianggap lebih concern dalam pengngkapan tanggung jawab sosial.

Dalam teori agensi menyatakan bahwa hubungan keagenan timbul ketika salah satu pihak (prinsipal) menyewa pihak lain (agen) untuk melakukan beberapa jasa untuk kepentingannya yang melibatkan pendelegasian beberapa otoritas pembuatan keputusan kepada agen. Yang dimaksud dengan prinsipal adalah pemegang saham atau investor, sedangkan yang dimaksud agen adalah manajemen yang mengelola perusahaan. Maka pemegang saham asing harus mengetahui luas pengungkapan Corporate Social Responsibility (CSR).

perusahaan akan lebih didukung dalam melakukan pengungkapan tanggung jawab sosial.

Berdasarkan uraian di atas, maka penelitian ini mengajukan hipotesis sebagai berikut

H1: kepemilikan saham asing berpengaruh positif dan signifikan

terhadap pengungkapan Corporate Social Responsibility (CSR) 2.3.2 Kepemilikan Saham Institusional dan Pengungkapan Corporate Social

Responsiblity (CSR)

Teori stakeholder menjelaskan pengungkapan Corporate Social Responsibility (CSR) perusahaan sebagai cara untuk berkomunikasi dengan stakeholder. Implikasinya adalah perusahaan akan secara sukarela melaksanakan Corporate Social Responsibility (CSR), karena pelaksanaan Corporate Social Responsibility (CSR) adalah bagian dari peran perusahaan ke stakeholder. Teori ini jika diterapkan akan mendorong perusahaan untuk mengungkapkan laporan Corporate Social Responsibility (CSR).

H2: kepemilikan saham institusional berpengaruh positif dan

signifikan terhadap pengungkapan Corporate Sociak

Responsibility (CSR)

2.3.3 Kepemilikan Saham Manajemen dan Pengungkapan Corporate Social

Responsibility (CSR)

Konflik kepentingan antara manajer dengan pemilik menjadi semakin besar ketika kepemilikan manajer terhadap perusahaan semakin kecil. Dalam hal ini manajer akan berusaha untuk memaksimalkan kepentingan dirinya dibandingkan kepentingan perusahaan. Sebaliknya semakin besar kepemilikan manajer di dalam perusahaan maka semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan. Manajer perusahaan akan mengungkapkan informasi sosial dalam rangka untuk meningkatkan image perusahaan, meskipun ia harus mengorbankan sumber daya untuk aktivitas tersebut (Gray et.Al.,1988 dalam Purnamasari, 2011).

dapat meningkatkan image perusahaan dan menunjukkan kontribusi sosial, ekonomi, dan lingkungan pada masyarakat sekitar. Dengan demikian, semakin besar persentasi kepemilikan manajemen dalam perusahaan maka semakin banyak pula informasi Corporate Social Responsibility (CSR) yang diungkapkan oleh perusahaan dalam rangka meningkatkan image perusahaan.

Maka dari tinjauan pustaka di atas, penulis mengajukan hipotesis sebagai berikut:

H3: kepemilikan saham manajerial berpengaruh positif dan

signifikan terhadap pengungkapan Corporate Social

Responsibility (CSR)

2.3.4 Tipe Industri dan Pengungkapan Corporate Social Responsibility (CSR)

Para peneliti akuntansi sosial tertarik untuk menguji pengungkapan sosial pada berbagai perusahaan yang memiliki perbedaan karakteristik. Salah satu perbedaan tersebut adalah tipe industri, yaitu industri yang high-profile dan industri yang low-profile. Perusahaan yang high-profile digambarkan sebagai perusahaan yang mempunyai tingkat sensivitas yang tinggi terhadap lingkungan (customer visibility), tingkat risiko politik yang tinggi atau tingkat kompetisi yang ketat.

sosial yang dilakukan perusahaan dan laporan tahunan merupakan alat yang efisien untuk mengkomunikasikan informasi ini (Cowen et. Al.,1987) dalam (Pian, 2010).

Berdasarkan uraian di atas maka penelitian ini mengajukan hipotesis sebagai berikut:

H4: tipe industri berpengaruh positif dan signifikan terhadap

pengungkapan Corporate Social Responsibility (CSR)

2.3.5 Profitabilitas dan Pengungkapan Corporate Social Responsibility (CSR)

Hubungan antara pengungkapan tanggung jawab sosial perusahaan dan profitabilitas perusahaan telah diyakini mencerminkan pandangan bahwa reaksi sosial memerlukan gaya manajerial yang sama dengan gaya manajerial yang dilakukan oleh pihak manajemen untuk membuat suatu perusahaan memperoleh keuntungan (Bownman dan Haire, 1976 dalam Permana, 2012).

Riset penelitian empiris terhadap hubungan pengungkapan sosial perusahaan, profitabilitas menghasilkan hasil yang sangat beragam. Penelitian yang dilakukan Hackston dan Milne (1996) dalam Sulastini (2007) melaporkan bahwa profitabilitas tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Sama halnya dengan Pian (2010) memperoleh hasil penelitian tidak berpengaruh signifikan terhadap pengungkapan Corporate Social Responsibility (CSR).

(Permana, 2012). Dari uraian di atas dan ketidakkonsistenan penelitian sebelumnya, maka penelitian ini mengajukan hipotesis sebagai berikut:

H5: profitabilitas berpengaruh positif dan signifikan terhadap

pengungkapan Corporate Social Responsibility (CSR)

2.3.6 Kinerja Lingkungan dan Pengungkapan Corporate Social

Responsibility (CSR)

Kinerja lingkungan dipengaruhi oleh seberapa besar motivasi perusahaan untuk melakukan pengelolaan lingkungan sehingga akan berdampak pada pengungkapan tanggung jawab sosial yang dilakukan perusahaan. Dengan adanya tindakan proaktif perusahaan dalam pengelolaan lingkungan serta adanya kinerja yang tinggi, manajemen perusahaan diharapkan akan terdorong untuk mengungkapkan tindakan manajemen lingkungan tersebut dalam annual report. Hal tersebut menunjukkan transparasi dan akuntabilitas terhadap publik sehingga masyarakat dapat mengetahui peran perusahaan terhadap lingkungannya.

Berdasarkan uraian di atas maka penelitian ini mengajukan hipotesis sebagai berikut:

H6: kinerja lingkungan berpengaruh positif dan signifikan

terhadap pengungkapan Corporate Social Responsibility (CSR) 2.3.7 Kepemilikan Saham Asing, Kepemilikan Saham Institusional,

membaca ”good news”. Kinerja lingkungan yang baik akan mengungkapkan informasi kuantitas dan mutu lingkungan yang lebih dibandingkan dengan perusahaan kinerja lingkungan yang buruk.

Berdasarkan uraian tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

H7: kepemilikan saham asing, kepemilikan saham institusional,

kepemilikan saham manajerial, tipe industri, profitabilitas, dan kinerja lingkungan secara simultan berpengaruh positif dan signifikan terhadap pengungkapan Corporate Social

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Penelitian ini mencoba menjelaskan fenomena yang ada dan menganalisis informasi yang didapatkan untuk melihat pengaruh variabel yang satu dengan variabel yang lain.

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan tahunan perusahaan manufaktur dan pertambangan yang listing di Bursa Efek Indonesia (BEI). Alasan peneliti menggunakan data sekunder adalah karena data sekunder lebih mudah diperoleh, biayanya lebih murah, sudah ada penelitian dengan jenis data ini, serta lebih dapat dipercaya keabsahannya karena laporan keuangannya telah diaudit oleh akuntan publik.

3.2 Variabel Penelitian dan Definisi Operasional Variabel 3.2.1 Variabel Independen

Dalam penelitian ini menggunakan enam variabel independen, yaitu kepemilikan saham asing, kepemilikan saham institusional, kepemilikan saham manajerial, tipe industri, profitabilitas, dan kinerja lingkungan perusahaan.

a. Kepemilikan saham asing (X1)

Kepemilikan saham asing dihitung dengan membandingkan jumlah persentase saham yang dimiliki oleh pihak asing dengan total saham perusahaan yang beredar pada akhir tahun. Kepemilikan saham asing yang digunakan minimal 5%, dikarenakan kepemilikan saham jauh dibawah 5% merupakan data yang jauh dari kumpulan data lainnya/outlier sehingga akan mempengaruhi analisis data jika digunakan dan memungkinkan terjadinya bias yang lebih besar. Metode pengukuran ini telah dilakukan oleh dua peneliti sebelumnya yaitu Pian (2010) dan Tamba (2011).

b. Kepemilikan saham institusional (X2)

c. Kepemilikan saham manajerial (X3)

Kepemilikan saham manajerial diukur berdasarkan persentase saham yang dimiliki oleh manajemen dibandingkan dengan total saham perusahaan yang beredar pada akhir tahun. Kepemilikan saham manajerial yang digunakan minimal 5%, dikarenakan kepemilikan saham jauh dibawah 5% merupakan data yang jauh dari kumpulan data lainnya/outlier sehingga akan mempengaruhi analisis data jika digunakan dan memungkinkan terjadinya bias yang lebih besar. Metode pengukuran ini telah dilakukan oleh dua peneliti sebelumnya yaitu Pian (2010) dan Tamba (2011).

d. Tipe industri (X4)

Dalam penelitian ini, tipe industri dibedakan menjadi dua jenis, yaitu industri yang high-profile dan industri yang low-profile. Tipe industri perusahaan diukur dengan variabel dummy dimana high-profile akan diberi score 1 yaitu untuk perusahaan-perusahaan yang bergerak di bidang perminyakan dan pertambangan, kimia, hutan, kertas, otomotif, agrobisnis, tembakau dan rokok, makanan dan minuman, media dan komunikasi, kesehatan, transportasi dan parawisata. Score 0 diberikan untuk perusahaan low-profile, yang meliputi bidang bangunan, keuangan dan perbankan, supplier peralatan medis, retailer, tekstil dan produk tekstil, produk personal dan produk rumah tangga.

e. Profitabilitas (X5)

profitabilitas merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba (profitabilitas) pada tingkat penjualan, aset, dan modal. f. Kinerja lingkungan (X6)

Sistem peringkat kinerja lingkungan sesuai program Kementrian Lingkungan Hidup yaitu PROPER diindikasikan dalam lima warna, yaitu emas (score 5), hijau (score 4), biru (score 3), merah (score 2), dan hitam (score 1).

Dikarenakan penilaian PROPER diberikan kepada regional perusahaan, bagi perusahaan yang memiliki dua penilaian PROPER, maka score tertinggi yang akan digunakan dikarenakan dalam Annual Report pun perusahaan lebih memilih untuk menampilkan score yang lebih tinggi.

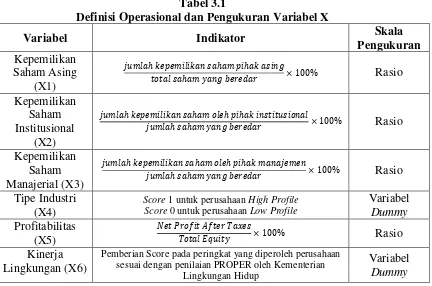

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel X

Variabel Indikator Skala

Pengukuran

Score 1 untuk perusahaan High Profile Score 0 untuk perusahaan Low Profile

Variabel

Pemberian Score pada peringkat yang diperoleh perusahaan sesuai dengan penilaian PROPER oleh Kementerian

Lingkungan Hidup

3.2.2 Variabel Dependen

Variabel dependen (variabel output / kriteria / konsekuen / endogen / terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. (Sugiyono, 2009).

Sesuai dengan masalah yang akan diteliti maka yang akan menjadi variabel terikat adalah pengungkapan Corporate Social Responsibility (CSR). Pengungkapan ini diukur dengan proksi CSRDI (Corporate Social Responsibility Disclosure Index) yang terdiri dari 79 item.

Metode pengukuran pengungkapan Corporate Social Responsibility (CSR) mengacu pada pengukuran yang pernah dilakukan oleh beberapa peneliti sebelumnya Jenia (2011) dan Ahmad (2011). Rumus perhitungan CSRDI adalah sebagai berikut:

����� = �

�

Keterangan:

CSRDI = Corporate Social Responsibility Disclosure Index perusahaan n = Jumlah disclosure perusahaan

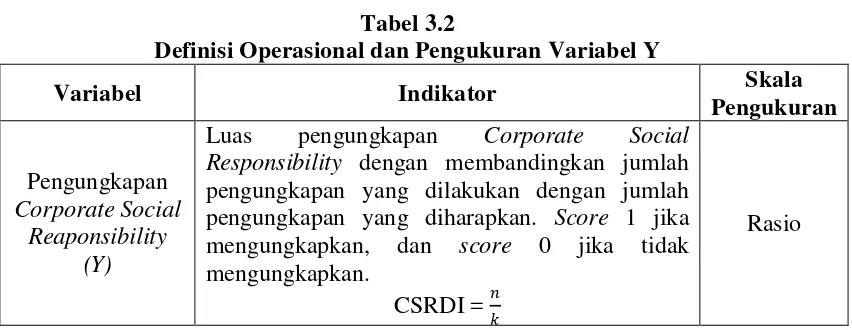

k = Jumlah content analyze disclosure perusahaan dimana K=78 Tabel 3.2

Definisi Operasional dan Pengukuran Variabel Y

Variabel Indikator Skala

Pengukuran

Pengungkapan Corporate Social

Reaponsibility (Y)

Luas pengungkapan Corporate Social Responsibility dengan membandingkan jumlah pengungkapan yang dilakukan dengan jumlah pengungkapan yang diharapkan. Score 1 jika mengungkapkan, dan score 0 jika tidak mengungkapkan.

CSRDI = �

�

3.3 Populasi, Teknik Sampling dan Sampel Penelitian 3.3.1 Populasi Penelitian

Populasi adalah keseluruhan kelompok orang, peristiwa, atau hal yang ingin peneliti investigasi (Sekaran, 2006). Populasi pada penelitian ini adalah perusahaan manufaktur dan pertambangan yang tercatat di Bursa Efek Indonesia periode 2011- 2013. Alasan pemilihan manufaktur dan pertambangan adalah kedua jenis perusahaan tersebut melakukan aktivitasnya berhubungan langsung dengan penggunaan dan pencemaran lingkungan. Maka jumlah populasi pada penelitian ini adalah 180 perusahaan diperoleh dengan menjumlahkan total perusahaan manufaktur dan pertambangan.

3.3.2 Teknik Sampling

Metode penarikan sampel penelitian adalah purposive sampling method, yaitu metode sampling dengan membatasi sampel berdasarkan kriteria tertentu. Kriteria yang digunakan peneliti dalam penelitian ini adalah:

1. perusahaan manufaktur dan pertambangan yang listing di Bursa Efek Indonesia selama periode 2011-2013.

2. perusahaan tersebut mengeluarkan data laporan tahunan lengkap dan laporan Corporate Social Responsibility (CSR) untuk periode 2011-2013 yang dapat diakses melalui pojok Bursa Efek Indonesia (BEI).

4. memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian. (Tabel Kriteria Pemilihan Sampel dapat dilihat pada Tabel 3.2)

3.3.3 Sampel Penelitian

Sampel dalam penelitian ini adalah perusahaan manufaktur dan pertambangan yang listing di Bursa Efek Indonesia tahun 2011-2013.

Tabel 3.3

Kriteria Pemilihan Sampel

No Kriteria Pemilihan Sampel Jumlah perusahaan

1 Seluruh perusahaan yang bergerak dibidang manufaktur dan pertambangan yang listing di BEI selama tahun 2012 dan 2013

180

2 Perusahaan tersebut tidak mengeluarkan data laporan tahunan dan laporan CSR selama tahun 2012 dan 2013

(45) 3 Perusahaan tersebut tidak terdaftar sebagai peserta

PROPER tahun 2012 dan 2013

(85) 4 Perusahaan tersebut tidak mengungkapkan

variabel-variabel yang dibutuhkan dalam penelitian

(8)

5 Sampel Penelitian 42

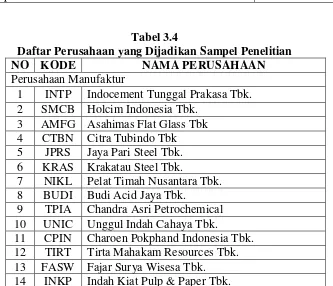

Tabel 3.4

Daftar Perusahaan yang Dijadikan Sampel Penelitian

NO KODE NAMA PERUSAHAAN

Perusahaan Manufaktur

1 INTP Indocement Tunggal Prakasa Tbk. 2 SMCB Holcim Indonesia Tbk.

3 AMFG Asahimas Flat Glass Tbk 4 CTBN Citra Tubindo Tbk 5 JPRS Jaya Pari Steel Tbk. 6 KRAS Krakatau Steel Tbk.

7 NIKL Pelat Timah Nusantara Tbk. 8 BUDI Budi Acid Jaya Tbk.

9 TPIA Chandra Asri Petrochemical 10 UNIC Unggul Indah Cahaya Tbk.

15 INRU Toba Pulp Lestari Tbk.

16 KBRI Kertas Basuki Rachmat Indonesia Tbk. 17 SPMA Suparma Tbk.

28 GDYR Goodyear Indonesia Tbk. 19 GJTL Gajah Tunggal Tbk. 20 INDS Indospring Tbk.

21 ADMG Polychem Indonesia Tbk. 22 ARGO Argo Pantes Tbk.

23 INDR Indorama Synthetic Tbk. 24 UNTX Unitex Tbk.

25 IKBI Sumi Indo Kabel Tbk. 26 VOKS Voksel Electric Tbk. 27 PTSN Sat Nusa Persada Tbk.

28 ADES Akasha Wira International Tbk. 29 DLTA Delta Djakarta Tbk.

30 ICBP Indofood CBP Sukses Makmur Tbk. 31 INDF Indofood Sukses Makmur Tbk. 32 MLBI Multi Bintang Indonesia Tbk.

33 ULTJ Ultra Milk Industry and Trading Company Tbk 34 GGRM Gudang Garam Tbk.

35 KLBF Kalbe Farma Tbk. 36 MBTO Martina Berto Tbk. 37 UNVR Unilever Indonesia Tbk. Perusahaan Pertambangan

38 ADRO Adaro Energy Tbk. 39 BRAU Berau Coal Energy Tbk.

40 MEDC Medco Energi Internasional Tbk. 41 ANTM Aneka Tambang, Tbk

42 INCO Vale Indonesia Tbk.

3.4 Metode Pengumpulan Data

3.5 Metode Analisis Data

Dalam penelitian ini peneliti menggunakan metode penelitian kuantitatif dengan pendekatan rumusan masalah deskriptif dan asosiatif, karena adanya variabel-variabel yang akan ditelaah hubungannya serta tujuannya untuk menyajikan gambaran secara terstruktur, faktual, mengenai fakta-fakta serta hubungan antara variabel-variabel yang diteliti.

3.5.1 Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan. Ukuran statistik deskriptif yang digunakan dalam penelitian ini adalah nilai minimum dan maksimum, mean, dan standar deviasi. Nilai minimum dan maksimum digunakan untuk mengetahui range (rentang) data. Semakin besar nilai range maka semakin besar pula penyimpangan dari nilai rata-ratanya. Nilai rata-rata (mean) adalah perbandingan penjumlahan sekelompok data dengan jumlah data. Standar deviasi adalah rata-rata penyimpangan masing-masing data terhadap nilai yang diharapkan (Erlina, 2011).

3.5.2 Uji Asumsi Klasik

3.5.2.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Jika uji normalitas tidak terpenuhi maka korelasinya menjadi tidak valid. Uji normalitas dapat dilakukan melalui analisa grafik dan analisa statistik. Analisa grafik dilakukan dengan melihat grafik histogram dengan normal probability plot. Distribusi data dikatakan normal jika garis tren pada histogram berbentuk lonceng dan garis tren pada grafik normal plot tidak melenceng jauh dari garis tren. Analisis statistik dilakukan dengan uji Kolmogorov Smirnov. Jika nilai signifikansi > 0,05 maka data berdistribusi normal.

3.5.2.2 Uji Multikolinearitas

3.5.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui apakah terdapat gejala heteroskedastisitas dalam model regresi. Heteroskedastisitas terjadi ketika varian residual bersifat tidak konstan. Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas. Uji heteroskedastisitas dilakukan dengan melihat grafik nilai residu. Grafik nilai residu menunjukkan tidak adanya gejala heteroskedastisitas jika gambar scater diagram antara SRESID dan ZPRED nilai residu tidak membentuk pola tertentu dan titik – titik menyebar di atas dan di bawah angka 0 pada sumbu Y.

3.5.2.4 Uji Autokorelasi

Autokorelasi dapat didefenisikan sebagai korelasi antara anggota serangkaian observasiyang diurutkan waktu atau ruang (Situmorang, 2007). Uji autokorelasi bertujuan untuk mengetahui apakah dalam suatu model regresi terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Uji autokorelasi dilakukan dengan melihat nilai d pada uji Durbin – Watson.

Tabel 3.5 Nilai Durbin-Watson

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi, positif atau

negatif

Tidak ditolak

3.5.3 Uji Regresi Linear Berganda

Analisis regresi linear berganda digunakan pada penelitian ini karena model yang diuji memiliki lebih dari satu variabel independen yang hanya mempengaruhi satu variabel dependen. Data dalam penelitian ini dianalisis dengan analisis regresi linear berganda dengan persamaan sebagai berikut:

� = �+ �1 �1+ �2 �2+ �3 �3 + �4 �4+ �5�5+ �6 �6+ � Keterangan:

Y = Pengungkapan Corporate Social (CSR)

α = Konstanta

�1 − �6 = Koefisien regresi

X1 = Kepemilikan saham asing X2 = Kepemilikan saham institusional X3 = Kepemilikan saham manajerial X4 = Tipe industri

X5 = Profitabilitas

X6 = Kinerja Lingkungan

� = Error

3.5.4 Koefisien Determinasi