i

PENGARUH KEADILAN, SISTEM PERPAJAKAN, DISKRIMINASI, DAN KEMUNGKINAN TERDETEKSI KECURANGAN TERHADAP PERSEPSI WAJIB PAJAK MENGENAI ETIKA PENGGELAPAN PAJAK

(TAX EVASION)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh:

IRMA SURYANI RAHMAN NIM: 208082000026

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH KEADILAN, SISTEM PERPAJAKAN, DISKRIMINASI, DAN KEMUNGKINAN TERDETEKSI KECURANGAN TERHADAP PERSEPSI WAJIB PAJAK MENGENAI ETIKA PENGGELAPAN PAJAK

(TAX EVASION)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Irma Suryani Rahman NIM: 208082000026

Di Bawah Bimbingan

Pembimbing I

Prof. Dr. Ahmad Rodoni NIP. 19690203 2001121 1 003

Pembimbing II

Reskino, SE., Ak., M.Si NIP. 19740928 200801 2 004

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 04 Desember 2012 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Irma Suryani Rahman

2. NIM : 208082000026

3. Jurusan : Akuntansi

4. Judul skripsi : Pengaruh Keadilan, Sistem Perpajakan, Diskriminasi dan Kemungkinan Terdeteksi Kecurangan Terhadap Persepsi Wajib Pajak Mengenai Etika Penggelapan Pajak (Tax Evasion)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Univeritas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 04 Desember 2012

1. Prof. Dr. Abdul Hamid, MS ( ______________________ )

NIP. 19570617 1985 03 1 002 Ketua

2. Rahmawati, SE., MM ( ______________________ )

NIP. 19770814 200604 2 003 Sekretaris

3. Dr. Amilin, SE., Ak., M.Si ( ______________________ )

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 23 Juli 2013 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Irma Suryani Rahman

2. NIM : 208082000026

3. Jurusan : Akuntansi

4. Judul skripsi : Pengaruh Keadilan, Sistem Perpajakan, Diskriminasi dan Kemungkinan Terdeteksi Kecurangan Terhadap Persepsi Wajib Pajak Mengenai Etika Penggelapan Pajak (Tax Evasion)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 23 Juli 2013

1. Prof. Dr. Abdul Hamid, MS ( ______________________ )

NIP. 19570617 198503 1 002 Ketua

2. Dr. Rini, SE, Ak., M.Si ( ______________________ )

NIP. 19760315 200501 2 002 Sekretaris

3. Fitri Damayanti, SE, M.Si ( ______________________ )

NIP. 19810731 200604 2 003 Penguji Ahli

4. Prof. Dr. Ahmad Rodoni ( ______________________ )

NIP. 19690203 2001121 1 003 Pembimbing I

5. Reskino, SE., Ak., M.Si ( ______________________ )

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Irma Suryani Rahman

NIM : 208082000026

Fakultas : Ekonomi Dan Bisnis (FEB) Jurusan : Akuntansi (Pajak)

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya saya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini plagiat atau replikasi, maka skripsi ini dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian hari menjadi tanggung jawab saya.

Jakarta, 01 Juli 2013 Yang Menyatakan

vi

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

1. Nama : Irma Suryani Rahman

2. Tempat Tanggal Lahir : Tangerang, 19 Juli 1990

3. Alamat : Perumahan Villa Cinere Mas, Kawasan Matahari, Jl. Matahari 1 L3 No.36 Tangerang Selatan 15419

4. Agama : Islam

5. Nama Ayah : H. Abdurahman Sidik 6. Nama Ibu : Rochilah Abdurasyid, S.Sos 7. Nomor Telepon : 085780677575

8. E-mail : irmasurya.rahman@ymail.com

II.Data Pendidikan Formal

1. 1994 - 1996 : TK Seruni 407 Adiwerna Tegal 2. 1996 - 2002 : SDN 1 Kalikangkung Tegal 3. 2002- 2005 : SMPI Hasyim Asy’ari Tegal 4. 2005 - 2008 : SMAN 1 Pangkah Tegal

vii

THE EFFECT OF FAIRNESS, TAX SYSTEM, DISCRIMINATION AND PROBABILITY OF CHEAT DETACT AGAINTS TAXPAYER

PERCEPTIONS ABOUT ETHICAL OF TAX EVASION

ABSTRACT

This study examines to the influence of fairness, tax system, discrimination and the probability of cheat detact against the taxpayer perceptions about the ethical of tax evasion. The population was KPP Jakarta. The sample in this study is determined by sampling convinience method, the data collected with the distribution of questionnaires. The method of analysis used is multiple linear regression. Based on the results of the analysis indicate that the fairness positive and significant impact on taxpayer perceptions about the ethical of tax evasion, tax system has negative and significant on taxpayer perceptions about ethical of tax evasion, discrimination positive and significant impact on taxpayer perceptions about the ethical of tax evasion and the probability of cheat detact significantly and negatively impact on taxpayer perceptions about the ethical of tax evasion. The most dominant variable influencing taxpayer perceptions about the ethical of tax evasion is discriminatory because it has a beta value of 0.587 standard coefficient

viii

PENGARUH KEADILAN, SISTEM PERPAJAKAN, DISKRIMINASI DAN KECENDERUNGAN PERSONAL TERHADAP PERSEPSI WAJIB PAJAK

MENGENAI ETIKA PENGGELAPAN PAJAK (TAX EVASION)

ABSTRAK

Penelitian ini bertujuan untuk menganalisa pengaruh keadilan, sistem perpajakan, diskriminasi dan kemungkinan terdeteksi kecurangan terhadap persepsi wajib pajak mengenai etika penggelapan pajak. Populasi penelitian ini adalah KPP wilayah Jakarta. Sampel dalam penelitian ini ditentukan berdasarkan metode convinience sampling, data di kumpulkan dengan pembagian kuesioner. Metode analisis penelitian yang digunakan adalah regresi linier berganda. Berdasarkan hasil analisis menunjukkan bahwa keadilan berpengaruh positif dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak, sistem perpajakan berpengaruh negatif dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak, diskriminasi berpengaruh postif dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak dan kemungkinan terdeteksi kecurangan berpengaruh negatif dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak. Variabel yang paling dominan mempengaruhi persepsi wajib pajak mengenai etika penggelapan pajak adalah diskriminasi karena memiliki nilai standard coeficient beta 0,587

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahirobbil’alamin, puji syukur peneliti panjatkan kehadirat Allah SWT atas nikmat iman, islam dan karunia-Nya yang telah diberikan sehingga peneliti dapat menyelesaikan skripsi dengan judul “Pengaruh Keadilan, Sistem Perpajakan, Diskriminasi dan Kemungkinan Terdeteksi Kecurangan terhadap Persepsi Wajib Pajak Mengenai Etika Penggelapan Pajak (Tax Evasion)”. Shalawat beserta salam semoga terus tercurah kepada Junjungan Nabi besar Rasulullah Muhammad SAW, beserta keluarga dan Para Sahabat. Peneliti sangat bersyukur atas selesainya penyusunan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selama proses penyusunan skripsi ini peneliti banyak mendapatkan bimbingan, arahan, bantuan, dan dukungan serta do’a dari berbagai pihak. Oleh karena itu, dalam kesempatan ini peneliti ingin mengucapkan terima kasih kepada:

1. Allah SWT yang telah memberikan nikmat dan karunia-Nya serta selalu menuntun peneliti dalam proses penyusunan sehingga skripsi ini dapat terselesaikan dengan baik.

x

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Prof. Dr. Ahmad Rodoni selaku Dosen Pembimbing I yang telah memberikan waktu, tenaga dan fikiran untuk memberi bimbingan, arahan, dan ilmu pengetahuannya kepada peneliti dalam penyusunan skripsi, hingga akhirnya skripsi ini bisa terselesaikan dengan baik.

5. Ibu Reskino, SE., M.Si, Ak., selaku Dosen Pembimbing II yang telah memberikan waktu, tenaga dan fikiran untuk memberi bimbingan, arahan, dan ilmu pengetahuannya kepada peneliti dalam penyusunan skripsi hingga akhirnya skripsi ini bisa terselesaikan dengan baik.

6. Seluruh Dosen beserta Asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang telah memberikan bekal ilmu pengetahuan kepada peneliti selama perkuliahan, semoga menjadi ilmu yang bermanfaat dan menjadi amal kebaikan bagi kita semua.

7. Seluruh Staff Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, untuk mas heri, mas ajiz, mas alfred, mpok heni, mba ani, bu siska dll yang telah membantu peneliti dalam mengurus segala kebutuhan administrasi dan lainnya.

8. Ibu Wahyu Suminarsasi, SE., M.Si., selaku Dosen UGM Yogyakarta yang telah memberikan referensi penelitian kepada peneliti sehingga skripsi ini bisa terselesaikan dengan baik.

9. KPP Pratama Jakarta Kebayoran Baru II (Bapak Pri), KPP Pratama Jakarta Pancoran (Bapak Frandi), KPP Pratama Jakarta Kebon Jeruk II (Ibu Ela dan Bapak Sembodo) dan KPP Pratama Jakarta Tamansari II (Bapak Soni dan Bapak Supandi) yang telah memberikan kesempatan kepada peneliti untuk diperkenankan riset dengan menyebarkan kuesioner penelitian.

xi

11.Pihak-pihak yang tidak dapat disebutkan satu per satu yang telah banyak membantu dan memberi masukan serta inspirasi bagi peneliti, suatu kebahagiaan telah dipertemukan dengan kalian semua, terima kasih banyak. Peneliti menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan keterbatasan, oleh karena itu kritik dan saran sangat peneliti harapkan. Semoga skripsi ini bermanfaat dan dapat digunakan sebagai tambahan informasi dan pengetahuan bagi semua pihak yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Jakarta, 01 Juli 2013

xii DAFTAR ISI

Cover Dalam ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi ... xi

Daftar Tabel ... xvi

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Perumusan Masalah ... 15

C.Tujuan dan Manfaat Penelitian ... 15

1. Tujuan Penelitian ... 15

2. Manfaat Penelitian ... 16

BAB II TINJAUAN PUSTAKA ... 18

A.Tinjauan Umum Tentang Pajak ... 18

1. Pengertian Pajak ... 18

2. Fungsi Pajak ... 20

3. Jenis Pajak ... 22

4. Tata Cara Pemungutan Pajak ... 23

5. Tarif Pajak ... 27

xiii

B.Etika ... 30

1. Pengertian Etika ... 30

2. Jenis-Jenis Etika ... 30

C.Penggelapan Pajak (Tax Evasion) ... 33

1. Pengertian Penggelapan Pajak ... 33

2. Dampak Penggelapan Pajak ... 34

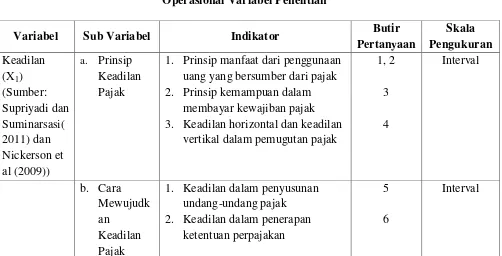

D.Keadilan ... 37

1. Jenis Keadilan Pajak ... 37

2. Cara Mewujudkan Keadilan Pajak ... 41

E.Sistem Perpajakan ... .. 45

1. Asas Perpajakan ... 45

2. Sistem Perpajakan di Indonesia ... 46

F. Diskriminasi ... 53

G.Pemeriksaan Pajak ... 54

1. Pengertian Pemeriksaan Pajak ... 54

2. Kriteria Pemeriksaan Pajak ... 55

3. Tujuan Pemeriksaan Pajak ... 57

4. Wewenang Pemeriksaan Pajak ... 58

5. Standar Pemeriksaan Pajak ... 58

6. Jenis-Jenis Pemeriksaan Pajak ... 59

7. Jangka Waktu Pemeriksaan Pajak... 66

H.Penelitian Terdahulu ... 67

I. Keterkaitan Antar Variabel dan Hipotesis ... 72

1. Keadilan dengan Etika Penggelapan Pajak ... 72

2. Sistem Perpajakan dengan Etika Penggelapan Pajak ... 73

3. Diskriminasi dengan Etika Penggelapan Pajak ... 75

4. Kemungkinan Terdeteksi Kecurangan dengan Etika Penggelapan Pajak ... 77

xiv

BAB III METODOLOGI PENELITIAN ... 79

A. Ruang Lingkup Penelitian ... 79

B.Metode Penentuan Sampel ... 79

C.Metode Pengumpulan Data ... 80

D.Metode Analisis Data ... 81

1. Statistik Deskriptif ... 81

2. Uji Kualitas Data ... 81

3. Uji Asumsi Klasik ... 83

4. Uji Hipotesis Penelitian ... 85

E.Operasionalisasi Variabel Penelitian ... 88

1. Variabel Independen (X) ... 88

2. Variabel Dependen (Y): Etika Penggelapan Pajak ... 92

BAB IV ANALISIS DAN PEMBAHASAN ... 96

A.Gambaran Umum Objek Penelitian ... 96

1. Tempat dan Waktu Penelitian ... 96

2. Data Responden ... 97

B.Hasil dan Pembahasan ... 101

1. Hasil Uji Kualitas Data ... 101

a. Hasil Statistik Deskriptif ... 101

b. Hasil Uji Validitas ... 102

c. Hasil Uji Reliabilitas ... 105

2. Hasil Uji Asumsi Klasik ... 106

a. Hasil Uji Normalitas ... 106

b. Hasil Uji Multikolinearitas ... 107

c. Hasil Uji Heteroskedastisitas ... 108

3. Hasil Uji Hipotesis ... 109

a. Hasil Uji t (parsial) ... 109

b. Hasil Uji F (Simultan) ... 116

c. Hasil Uji Koefisien Regresi Linier Berganda ... 117

d. Hasil Uji Adjusted R2 (Koefisien Determinasi) ... 118

xv

BAB V Kesimpulan Dan Saran ... 124

A.Kesimpulan ... 124

B.Implikasi ... 125

C.Saran ... 126

DAFTAR PUSTAKA ... 127

xvi

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Target dan Realisasi Penerimaan Pajak ... 4

1.2 Kasus Penggelapan Pajak ... 7

2.1 Penelitian Terdahulu ... 68

3.1 Operasional Variabel Penelitian ... 93

4.1 Data Distribusi Sampel Penelitian ... 97

4.2 Sampel Penelitian ... 97

4.3 Data Statistik Responden ... 98

4.4 Hasil Statistik Deskriptif ... 102

4.5 Hasil Uji Validitas Variabel Keadilan ... 103

4.6 Hasil Uji Validitas Variabel Sistem Perpajakan ... 103

4.7 Hasil Uji Validitas Variabel Diskriminasi ... 104

4.8 Hasil Uji Validitas Variabel Kemungkinan Terdeteksi Kecurangan ... 104

4.9 Hasil Uji Validitas Variabel Penggelapan Pajak ... 105

4.10 Hasil Uji Reliabilitas ... 105

4.11 Hasil Uji Multikolinearitas ... 108

4.12 Hasil Uji t (Parsial) ... 110

4.13 Hasil Uji Statistik F (Simultan) ... 116

4.14 Hasil Uji Regresi Linier Berganda ... 117

4.15 Hasil Uji Determinasi R2 ... 118

xvii

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran Penelitian ... 78

4.1 Data Statistik Responden Berdasarkan Jenis Kelamin ... 99

4.2 Data Statistik Responden Berdasarkan Umur Responden ... 99

4.3 Data Statistik Responden Berdasarkan Pendidikan Terakhir ... 100

4.4 Data Statistik Responden Berdasarkan Pekerjaan ... 101

4.5 Hasil Uji Normalitas Data ... 107

xviii

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Kuesioner Penelitian ... 130

2 Data Mentah hasil Jawaban Responden ... 136

3 Hasil Uji Validitas dan Reliabilitas ... 151

4 Hasil Uji Regresi Linier Berganda ... 156

1 BAB I PENDAHULUAN

A.Latar Belakang Masalah

Dalam rangka membiayai pelaksanaan pembangunan nasional, Pemerintah terus berusaha meningkatkan sumber penerimaan dalam negeri khususnya sektor non migas. Dari sektor ini, Pemerintah terus meningkatkan penerimaan Negara dimana yang menjadi andalan adalah penerimaan dari sektor pajak. Menurut Soemitro (2003:1) pajak merupakan iuran wajib bagi seluruh rakyat yang harus dibayarkan kepada kas negara menurut ketentuan undang-undang yang belaku sehingga dapat dipaksakan dan tanpa adanya imbal jasa (kontraprestasi) secara langsung, yang digunakan untuk membiayai pengeluaran umum negara. Oleh karena itu, semua rakyat yang menurut undang-undang termasuk sebagai wajib pajak harus membayar pajak sesuai dengan kewajibannya (Suminarsasi, 2011:1).

2 Sistem pemungutan pajak merupakan salah satu elemen penting yang menunjang keberhasilan pemungutan pajak suatu negara. Secara umum terdapat tiga sistem pemungutan pajak, yaitu official assessment system, self assessment system, dan withholding system. Seiring dengan berjalannya waktu,

sejak adanya reformasi di bidang pajak tahun 1983, Indonesia mulai menerapkan self assessment system. Dalam sistem ini, wajib pajak dituntut untuk berperan aktif, mulai dari mendaftar diri sebagai wajib pajak, mengisi SPT (Surat Pemberitahuan), menghitung besarnya pajak yang terutang, dan menyetorkan kewajibannya. Sedangkan aparatur perpajakan berperan sebagai pembina, pembimbing, dan pengawas pelaksanaan kewajiban yang dilakukan oleh wajib pajak. Oleh karena itu, sistem ini akan berjalan dengan baik apabila masyarakat memiliki tingkat kesadaran perpajakan secara sukarela (voluntary tax compliance) yang tinggi (Suminarsasi, 2011:1).

3 Seperti yang diketahui, belum optimalnya penerimaan pajak di negara berkembang, khususnya Indonesia salah satunya dipengaruhi oleh masih buruknya administrasi perpajakan. Administrasi perpajakan berkorelasi langsung dengan tingkat penghindaran pajak (tax avoidance), penggelapan pajak (tax evasion), dan korupsi pajak. Hal ini dapat dilihat dari besarnya tax gap, yaitu selisih antara kewajiban pajak yang seharusnya dengan pajak yang dibayar. Tax gap dibedakan menjadi tiga: non-filing gap yaitu tax gap yang terjadi karena pajak yang terutang tidak dibayar dan wajib pajak tidak menyampaikan SPT (Surat Pemberitahuan Tahunan), underreporting gap yaitu pajak yang dilaporkan dalam SPT dan berada di bawah yang seharusnya, underpayment gap yaitu potensi pajak yang hilang akibat wajib pajak menyampaikan SPT tetapi tidak membayar pajak yang seharusnya terutang. Seperti yang dikemukakan oleh Adams bahwa orang-orang telah menggelapkan pajak sejak pemerintah mulai mengumpulkan pajak. Mereka melakukan hal tersebut dikarenakan bahwa pajak dipandang sebagai suatu beban yang akan mengurangi kemampuan ekonomisnya. Mereka harus menyisihkan sebagian penghasilannya untuk membayar pajak. Padahal, apabila tidak ada kewajiban pajak tersebut, uang yang dibayarkan untuk pajak bisa dipergunakan untuk menambah pemenuhan keperluan hidupnya (Nickerson, et al, 2009:1).

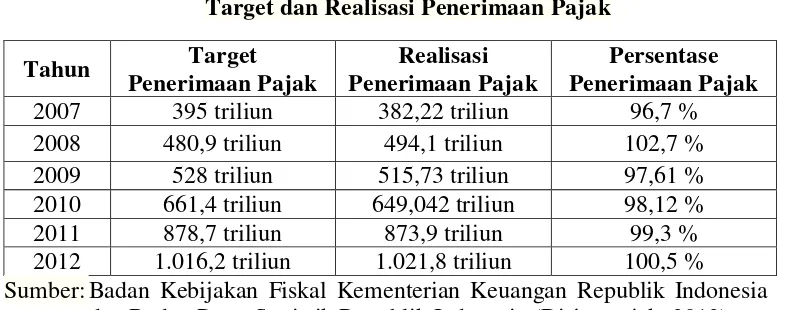

4 memaparkan bahwa realisasi penerimaan pajak cenderung mengalami penurunan, berikut peneliti tampilkan target dan realisasi penerimaan pajak ke dalam format tabel pada lima tahun terakhir:

Tabel 1.1

Target dan Realisasi Penerimaan Pajak

Tahun Target Sumber: Badan Kebijakan Fiskal Kementerian Keuangan Republik Indonesia

dan Badan Pusat Statistik Republik Indonesia (Dirjen pajak, 2013) Dilihat dari gambaran tabel diatas menunjukan adanya pendapatan pemerintah dari sektor pajak belumlah maksimal, hanya pada tahun 2008 dan 2012 target penerimaan pajak dapat tercapai, namun seiring dengan berkembangnya waktu penerimaan pajak yang fluktuatif dari tahun ke tahun yang dapat kita lihat dari realisasi penerimaan pajak pada tahun 2007 (96,7%) 2009 (97,61%), 2010 (98,12%), 2011 (99,3%) tidak mencapai target penerimaan pajak yang telah ditentukan.

5 tersebut tidak mencapai jumlah yang sudah ditargetkan, yaitu hanya mencapai 97,4 persen dari target yang ditetapkan dalam APBN 2010. Berbagai macam statemen bermunculan, diantaranya masih ada wajib pajak yang tidak melaporkan semua penghasilannya, serta kasus kerjasama penggelapan pajak antara petugas pajak dengan wajib pajak (Suminarsasi, 2011:1).

Pada umumnya baik Wajib Pajak pribadi maupun badan cenderung mengupayakan untuk membayar pajak serendah-rendahnya, bahkan jika memungkinkan akan berusaha untuk menghindarinya. Sesuai dengan undang-undang pajak yang berlaku, bahwa setiap Perusahaan yang didirikan di Indonesia atau melakukan kegiatan di Indonesia merupakan Wajib Pajak, dimana sebagai Wajib pajak Perusahaan dituntut untuk memenuhi kewajiban perpajakannya. Akan tetapi, dalam pelaksanaannya terdapat banyak hambatan, dimana Wajib pajak menganggap bahwa pajak merupakan momok yang dapat mengurangi pendapatan sehingga beban pajak harus ditekan seminimal mungkin bahkan dengan menghindari pajak tersebut.

6 Pengertian–pengertian pajak menurut para ahli menunjukan bahwa pajak mempunyai karakteristik hubungan searah, di mana pihak yang satu mempunyai kewajiban membayar, namun pihak yang lain tidak mempunyai kewajiban apapun secara langsung terhadap pihak yang membayarnya tersebut. Hal ini menyebabkan munculnya kesenjangan kepentingan antara pemungut pajak yang kemudian menimbulkan pertentangan diametral (Suminarsasi, 2011:2).

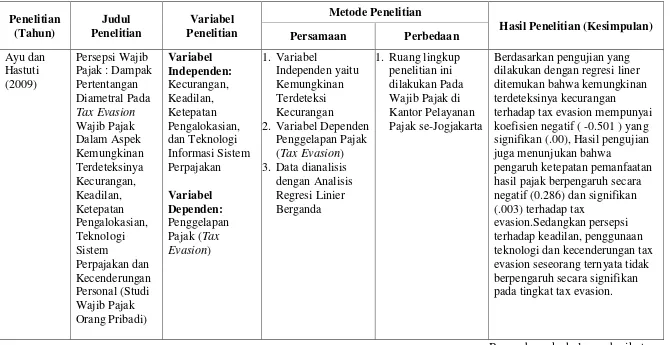

Pertentangan diametral disini berarti bahwa fiskus sebagai pihak yang diuntungkan dalam proses penerimaan pajak, akan selalu berusaha untuk mencapai target pemasukan ke dalam kas negara sebesar–besarnya. Di lain pihak, masyarakat pembayar pajak sebagai pihak yang harus membayar pajak tanpa mendapatkan pengembalian jasa secara langsung akibat pembayaran yang dilakukannya, akan berupaya sebaliknya, yaitu mencari cara agar dapat mengurangi pajak terutang yang harus dibayar kepada kas Negara. Hal ini terjadi karena dari sudut pandang pembayar pajak, pajak merupakan biaya yang akan mengurangi laba atau kenikmatan yang diperolehnya. Pandangan inilah yang kemudian mendorong munculnya perencanaan pengurangan pajak yang harus dibayar (Ayu, 2009:2).

7 berlaku di negara tempat masyarakat pembayar pajak berada. Sulitnya penerapan tax avoidance membuat seorang wajib pajak cenderung untuk melakukan tax evasion, yaitu melakukan penghematan pajak dengan menggunakan cara-cara yang melanggar ketentuan pajak (Ayu, 2009:2).

Berbagai macam kasus adanya tindak penggelapan pajak yang marak terjadi di Indonesia pada khususnya dijelaskan dalam tabel berikut:

Tabel 1.2

8 Tabel 1.2 (Lanjutan)

9 Banyaknya skandal dan kekacauan yang terjadi di institusi dan individu dalam bidang perpajakan merupakan akibat dari kegagalan etis/ethical failure (Hartman, 2008:27). Dimana semua orang (pada posisi manapun) di sebuah institusi selalu menemui masalah yang menuntut keputusan yang bersifat etis. Dalam hal ini tindak penggelapan pajak akan dianggap menjadi suatu perbuatan yang etis dikarenakan buruknya birokrasi yang ada dan minimnya kesadaran hukum Wajib Pajak terhadap tindakan tersebut, seperti halnya dengan penelitian yang dilakukan oleh McGee (2006) menjelaskan bahwa penggelapan pajak dianggap suatu hal yang etis dikarenakan oleh minimnya keadilan dalam penggunaan uang yang bersumber dari pajak, korupsi pemerintah, dan tidak mendapat imbalan/pengaruh atas pajak yang telah dibayarkan, yang berakibat kurangnya tingkat pendapatan penerimaan pajak Negara dan menimbulkan krisis kepercayaan masyarakat kepada institusi terkait dalam membayarkan pajaknya.

Tax evasion adalah perbuatan melanggar UUP, dengan menyampaikan

10 membayar pajak, kurangnya ketegasan pemerintah dalam menanggapi kecurangan dalam pembayaran pajak sehingga WP mempunyai peluang untuk melakukan tax evasion (Izzah, 2008:3).

11 profesional dan menjalankan perannya dengan baik, demikian juga sebaliknya (Nickerson, et al, 2009:3).

Salah satu upaya pemerintah dalam menangani kecurangan dalam perpajakan yaitu dengan melaksanakan pemeriksaan pajak, karena pada masa sekarang ini banyak sekali terjadi kecurangan-kecurangan yang dilakukan oleh Wajib Pajak, diantaranya adalah memanipulasi pendapatan atau penyelewengan dana pajak. Pemeriksaan pajak ini dimaksudkan untuk menguji sejauhmana kepatuhan Wajib Pajak di dalam pemenuhan kewajiban perpajakannya (Aritonang, 2010:2).

Pemeriksaan pajak yang telah di laksanakan dapat memberikan pengaruh positif terhadap kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakan, yaitu dapat mencegah terjadinya penyelundupan pajak oleh WP yang diperiksa. Pendapat tersebut menunjukan bahwa pemeriksaan pajak merupakan bagian vital dari fungsi pengawasan dalam self assessment, karena tujuan pemeriksaan adalah menguji kebenaran pajak terutang yang dilaporkan WP berdasarkan data, informasi dan bukti pendukung. Dalam meningkatkan kepatuhan sukarela dari WP diperlukan keadilan dan keterbukaan dalam menerapkan ketentuan perpajakan, dan prosedur perpajakan dengan pelayanan prima terhadap WP yang melaksanakan kewajiban perpajakan, disamping pengawasan dan penegakan hukum (Salip, 2006:3).

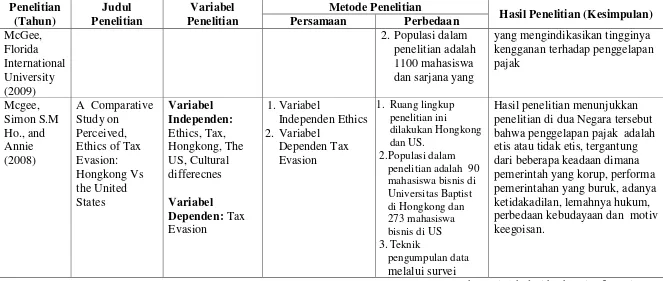

12 hal yang etis, termasuk kemampuan untuk membayar pajak dan korupsi pemerintah dalam pengelolaan dana yang didapatkan dari pajak (Nickerson, et al, 2009:3), sedangkan menurut literatur Yahudi menyimpulkan bahwa penggelapan pajak selalu tidak etis. Salah satu alasan untuk kesimpulan ini karena ada tekanan pemikiran di dalam literatur Yahudi bahwa terdapat kewajiban untuk tidak meremehkan orang Yahudi lain. Jika seorang Yahudi melakukan penggelapan pajak, hal itu akan membuat semua orang Yahudi lainnya terlihat buruk (McGee, 2008:5).

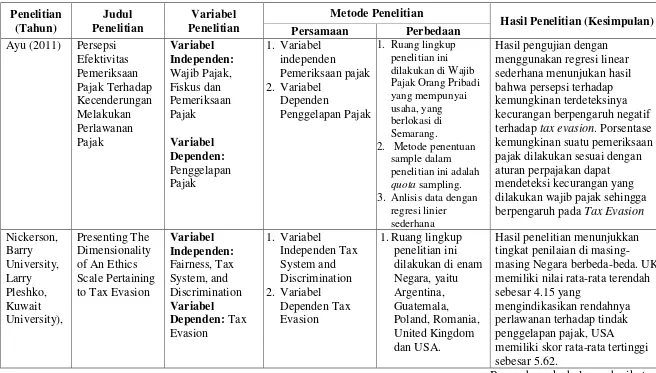

Nickerson, et al, (2009:4) membahas tentang dimensionalitas skala etika tentang penggelapan pajak. Mereka mensurvei sekitar seribu seratus orang di enam negara. Sebuah skala pertanyaan sebanyak delapan belas item disajikan, dianalisis, dan dibahas. Temuan menunjukkan bahwa penggelapan pajak (tax evasion) secara keseluruhan memiliki tiga dimensi persepsi skala etis dari item-item yang diuji, yaitu: 1) keadilan, yang terkait dengan kegunaan positif dari uang, 2) sistem perpajakan, yang terkait dengan tarif pajak dan kegunaan negatif atas uang, dan 3) diskriminasi, yang terkait dengan penggelapan pajak dalam kondisi tertentu.

13 Penelitian ini selanjutnya mengacu pada variabel-variabel seperti yang dilakukan oleh Andres dengan penyesuaian terhadap kondisi yang berlaku di Indonesia. Adapun dalam penelitian yang dilakukan oleh Suminarsasi (2011) menghasilkan bahwa keadilan berpengaruh positif, sistem perpajakan berpengaruh negatif dan diskriminasi berpengaruh positif terhadap etika penggelapan pajak yang dilakukan oleh wajib pajak di Yogyakarta.

Berdasarkan paparan penelitian mengenai perilaku wajib pajak (dalam berbagai aspek) yang telah dikemukakan diatas, pada dasarnya wajib pajak akan memandang pajak sebagai beban, dan sudah menjadi sifat dasar manusia untuk selalu mengurangi beban seminimal mungkin. Secara umum ada tiga tahapan yang akan dilakukan oleh seorang wajib pajak dalam melakukan penghindaran kewajibannya dalam membayar pajak, langkah pertama yaitu dengan melakukan penghindaran pajak secara legal ataupun illegal. Apabila upaya penghindaran ini tidak dapat dilakukan, maka wajib pajak akan mulai menerima bahwa pajak itu merupakan kewajiban dengan tetap melakukan usaha meminimalkan beban pajaknya. Dan ternyata jika hal tersebut telah dilakukan (atau ternyata tidak dapat dilakukan secara maksimal), maka barulah wajib pajak akan membayar kewajiban pajaknya tersebut.

14 kemudahan sistem perpajakan yang ada diharapkan untuk menjadikan masayarakat/WP bisa membayarkan pajaknya dengan benar sehinggga tujuan dapat tercapai dan penerimaan pajak dapat mencapai target yang diinginkan.

Berdasarkan penelitian-penelitian terdahulu, peneliti tertarik untuk penelitian ini merupakan implikasi dari penelitian yang dilakukan oleh Suminarsasi (2011). Adapun perbedaan penelitian saat ini dengan penelitian sebelumnya yaitu:

1. Adanya penambahan variabel independen. Penelitian ini menggunakan variabel independen keadilan, sistem perpajakan, diskriminasi dan kemungkinan terdeteksi kecurangan. Sedangkan penelitian sebelumnya menggunakan variabel independen keadilan, sistem perpajakan, dan diskriminasi.

2. Sampel yang digunakan dalam penelitian ini adalah Wajib Pajak Pribadi Kantor Pelayanan Pajak di Jakarta, sedangkan penelitian sebelumnya adalah Wajib Pajak pribadi yang berada di Daerah Istimewa Yogyakarta.

3. Selain itu, penelitian ini dilakukan pada tahun 2013 sedangkan penelitian sebelumnya pada tahun 2011.

15 variabel-variabel terkait terhadap persepsi dari wajib pajak terhadap tindakan penggelapan pajak. Untuk itu peneliti melakukan penelitian ini dengan judul “Pengaruh Keadilan, Sistem Perpajakan, Diskriminasi, dan Kemungkinan

Terdeteksi Kecurangan terhadap Persepsi Wajib Pajak dalam Etika Penggelapan Pajak (Tax Evasion)”.

B.Perumusan Masalah

Berdasarkan Latar Belakang penelitian diatas penulis merumuskan masalah sbb:

1. Bagaimana keadilan, sistem perpajakan, diskriminasi dan kemungkinan terdeteksinya kecurangan berpengaruh terhadap persepsi Wajib Pajak mengenai etika penggelapan pajak ?

2. Manakah variabel independen (keadilan, sistem perpajakan, diskriminasi dan kemungkinan terdeteksinya kecurangan) yang paling dominan mempengaruhi variabel dependen (persepsi mengenai etika penggelapan pajak) ?

C.Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan rumusan masalah, Penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

16 b. Untuk menganalisis variabel independen (keadilan, sistem perpajakan, diskriminasi dan kemungkinan terdeteksinya kecurangan) yang paling dominan mempengaruhi variabel dependen (persepsi mengenai etika penggelapan pajak)

2. Manfaat Penelitian

Berdasarkan tujuan penelitian, adapun manfaat penelitian yang diperoleh adalah sebagai berikut:

a. Kantor Pelayanan Pajak

Hasil penelitian ini diharapkan dapat bermanfaat bagi Kantor Pelayanan Pajak, sebagai bahan masukan dan pertimbangan dalam memahami pengaruh keadilan, sistem perpajakan, diskriminasi dan kemungkinan terdeteksinya kecurangan terhadap persepsi wajib pajak mengenai etika penggelapan pajak.

b.Bagi Akademisi

17 c. Bagi Peneliti

Hasil penelitian ini semoga dapat bermanfaat bagi peneliti khususnya, dalam menambah pengetahuan dan memberikan keyakinan mengenai pengaruh keadilan, sistem perpajakan, diskriminasi dan kemungkinan terdeteksinya kecurangan terhadap persepsi wajib pajak mengenai etika penggelapan pajak.

d.Pembaca

18 BAB II

TINJAUAN PUSTAKA

A.Tinjauan Umum Tentang pajak 1. Pengertian Pajak

Dalam ilmu perpajakan yang mendasari adalah peraturan yang tercantum dalam undang-undang yang dikeluarkan Direktorat Jenderal Pajak. Terdapat beberapa pendapat mengenai definisi pajak, diantaranya:

Definisi pajak menurut Undang-undang No.28 tahun 2007, pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Soemitro, pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang yang berlaku dan dapat dipaksakan dan tanpa adanya timbal jasa (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membiayai pengeluaran umum Negara (Suminarsasi, 2011:1).

19 Menurut Djayaningrat, pajak sebagai suatu kewajiban menyerahkan sebagaian dari kekayaan ke kas Negara yang disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari Negara secara langsung, untuk memelihara kesejahteraan umum (Resmi, 2009:1)

Dari definisi-definisi di atas, dapat disimpulkan bahwa pajak memiliki unsur - unsur:

a. Pajak dipungut berdasarkan kekuatan undang-undang serta aturan pelaksanaannya, dan sifatnya dapat dipaksakan.

b. Pajak dipungut oleh negara, baik oleh pemerintah pusat maupun pemerintah daerah.

c. Pajak merupakan peralihan kekayaan dari orang atau badan ke negara (pemerintah)

d. Pajak dapat dipungut baik langsung maupun tidak langsung.

e. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah (fungsi budgetair), yang bila dari pemasukannya masih terdapat surplus,

digunakan untuk membiayai investasi publik.

20 Berdasarkan definisi diatas, pengertian pajak adalah iuran yang dapat dipaksakan, dimana pemerintah dapat memaksa Wajib Pajak untuk memenuhi kewajibannya dengan menggunakan surat paksa dan sita. Setiap Wajib Pajak yang membayar iuran atau pajak kepada negara tidak akan mendapat balas jasa yang langsung dapat ditunjukkan. Tetapi imbalan yang secara tidak langsung diperoleh Wajib Pajak berupa pelayanan pemerintah yang ditujukan kepada seluruh masyarakat melalui penyelenggaraan sarana irigasi, jalan, sekolah, dan sebagainya.

2. Fungsi Pajak

Menurut Resmi (2009:3) fungsi pajak dalam masyarakat suatu negara terbagi dalam 2 (dua) fungsi, yaitu:

a. Fungsi Budgetair (sumber dana bagi pemerintah) fungsi ini bertujuan untuk memasukan penerimaan uang untuk kas negara sebanyak-banyaknya antara lain mengisi Anggaran Pendapatan Dan Belanja Negara (APBN) sesuai dengan target penerimaan pajak yang telah ditetapkan, sehingga posisi anggaran pendapatan dan pengeluaran yang berimbang tercapai.

21 1) Pajak yang tinggi dikenakan terhadap barang-barang mewah. Pajak Penjualan atas Barang Mewah (PPnBM) dikenakan pada saat terjadi transaksi jual beli barang mewah. Semakin mewah suatu barang maka tarif pajaknya semakin tinggi sehingga barang tersebut semakin mahal harganya. Pengenaan pajak ini dimaksudkan agar rakyat tidak berlomba-lomba untuk mengonsumsi barang mewah (mengurangi gaya hidup mewah).

2) Tarif pajak progresif dikenakan atas penghasilan: dimaksudkan agar pihak yang memperoleh penghasilan tinggi memberikan kontribusi (membayar pajak) yang tinggi pula, sehingga terjadi pemerataan pendapatan.

3) Tarif pajak ekspor sebesar 0%, dimaksudkan agar para pengusaha terdorong mengekspor hasil produksinya dipasar dunia sehingga dapat memperbesar devisa Negara.

4) Pajak penghasilan dikenakan atas penyerahan hasil barang industri tertentu, seperti industri semen, rokok, baja dan lain-lain: dimaksudkan agar terdapat penekanan terhadap produksi tersebut karena dapat mengganggu lingkungan atau polusi (membahayakan kesehatan).

5) Pemebebasan pajak penghasilan atas sisa hasil usaha koperasi: dimaksudkan untuk mendorong perkembangan koperasi di Indonesia. 6) Pemberlakuan tax holiday, dimaksudkan untuk menarik investor asing

22 Berdasarkan fungsi pajak diatas dapat ditarik kesimpulan bahwa fungsi budgetair merupakan suatu alat untuk mengisi kas negara atau daerah sebanyak-banyaknya dalam rangka membiayai pengeluaran rutin dan pembangunan pemerintah pusat maupun daerah, sedangkan fungsi regulerend yaitu bersifat mengatur dalam bidang sosial, politik, ekonomi dan budaya.

3. Jenis Pajak

Menurut Mardiasmo (2009:5) terdapat berbagai jenis pajak yang dapat digolongkan menjadi tiga, yaitu penggolongan menurut golongannya, menurut sifatnya, dan menurut lembaga pemungutnya.

a. Menurut golongannya, jenis pajak terdiri:

1) Pajak langsung, adalah pajak yang harus dipikul atau ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain.

2) Pajak tidak langsung, adalah pajak yang akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga.

b. Menurut sifatnya, jenis pajak terdiri dari:

1) Pajak subjektif, adalah pajak yang pengenaannya memperlihatkan pada keadaan pribadi Wajib Pajak atau pengenaan pajak yang memperhatikan pada subjeknya.

23 c. Menurut lembaga pemungutannya, jenis pajak terdiri dari:

1) Pajak Negara atau Pajak Pusat, adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

2) Pajak Daerah, adalah pajak yang dipungut oleh Pemerintah Daerah baik Daerah Tingkat I maupun Daerah Tingkat II dan digunakan untuk membiayai rumah tangga masing-masing

Berdasarkan definisi di atas terlihat jelas bahwa jenis-jenis dari pajak daerah pada hakekatnya sama dengan pajak pusat, yaitu dalam pemungutannya pajak pusat maupun pajak daerah sama harus berdasarkan peraturan perundang-undangan begitu juga dengan hasil penerimaannya dipergunakan untuk pembiayaan pembangunan, baik pembangunan pusat maupun pembangunan daerah, dan yang membedakannya hanyalah pelaksana pemungutnya.

4. Tata Cara Pemungutan Pajak

Menurut Waluyo (2009:16) tata cara pemungutan pajak terdiri atas stelsel pajak, asas pemungutan pajak, dan sistem pemungutan pajak.

a. Stelsel Pajak

24 2) Stelsel anggapan, stelsel ini menyatakan bahwa pengenaan pajak

didasarkan pada suatu anggapan yang diatur oleh undang-undang. 3) Stelsel campuran, stelsel ini menyatakan bahwa pengenaan pajak

didasarkan pada kombinasi antara stelsel nyata dan stelsel anggapan. Dianutnya suatu stelsel pajak tertentu dalam suatu negara membawa adanya sistem pemungutan tertentu juga di dalamnya, seperti yang telah di uraikan di atas stelsel dibagi menjadi tiga, dan ketiganya juga memiliki kelebihan maupun kelemahan masing-masing.

b. Asas Pemungutan Pajak

Menurut Mardiasmo (2009:7) dalam era globalisasi sekarang ini, batas negara menjadi tidak jelas bagi Wajib Pajak dalam mencari dan memperoleh penghasilan, sehingga penentuan cara pemungutan pajak ini penting untuk menentukan negara mana yang berhak memungut pajak. Dalam pemungutan pajak penghasilan ada tiga macam cara yang biasa dilakukan sebagai berikut:

1) Asas domisili (asas tempat tinggal)

25 2) Asas sumber

Dalam asas ini pemungutan pajak didasarkan pada sumber pendapatan atau penghasilan dalam suatu negara. Menurut asas ini, negara yang menjadi sumber pendapatan atau penghasilan tersebut berhak memungut pajak tanpa memerhatikan domisili dan kewarganegaraan Wajib Pajak.

3) Asas kebangsaan

Dalam asas ini, pemungutan pajak didasarkan pada kebangsaan atau kewarganegaraan dari Wajib Pajak, tanpa melihat dari mana sumber pendapatan tersebut maupun di negara mana tempat tinggal (domisili) dari Wajib Pajak yang bersangkutan.

Di Indonesia, secara tegas dinyatakan dalam Pasal 23 ayat (2) Undang-Undang Dasar 1945 bahwa segala pajak untuk keuangan negara ditetapkan berdasarkan undang-undang. Untuk dapat menyusun suatu undang-undang perpajakan, diperlukan asas-asas atau dasar-dasar yang akan dijadikan landasan oleh negara. Seperti yang telah di uraikan di atas merupakan asas utama yang paling sering digunakan oleh negara sebagai asas dalam menentukan wewenangnya untuk mengenakan pajak, khususnya untuk pengenaan pajak penghasilan.

c. Sistem Pemungutan Pajak

26 1) Official Assessment System

Suatu sistem pemungutan yang memberikan wewenang kepada pemerintah (Fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Wewenang untuk menentukan besarnya pajak terutang ada pada Fiskus, Wajib Pajak bersifat pasif. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh Fiskus.

2) Self Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-cirinya adalah wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri. Wajib Pajak aktif mulai dari, menghitung, menyetor dan melaporkan sendiri pajak yang terutang, Fiskus tidak ikut campur dan hanya mengawasi.

3)With Holding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan Fiskus atau bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain Fiskus dan Wajib Pajak.

Di Indonesia, menerapkan ketiga sistem tersebut: (1) Official assessment system diterapkan dalam hal pelunasan Pajak Bumi dan

27 Surat Pembayaran Pajak Terutang (SPPT) yang dikeluarkan oleh KPP dimana tempat objek pajak tersebut terdaftar. (2) Self assessment system

contohnya diterapkan dalam penyampaian SPT Tahunan PPh (baik untuk Wajib Pajak Badan maupun Wajib Pajak Orang Pribadi), dan SPT Masa PPN. PBB juga menganut system self assessment dimana Wajib Pajak diberikan kepercayaan dengan memberikan kesempatan kepada Wajib Pajak untuk mendaftarkan dan melaporkan sendiri objek pajak yang dikuasai dimiliki atau dimanfaatkan (self declaration) dengan menggunakan Surat Pemberitahuan Objek Pajak (SPOP). (3) With Holding System diterapkan dalam mekanisme pemotongan atau pemungutan sesuai PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 26, PPh Final Pasal 4 Ayat (2), PPh Pasal 15, dan PPN. Sebagai bukti atas pelunasan pajak ini biasanya berupa bukti potong atau bukti pungut. Dalam kasus tertentu ada juga yang berupa Surat Setoran Pajak (SSP). Bukti-bukti pemotongan ini nanti dilampirkan dalam SPT Tahunan PPh/SPT Masa PPN dari Wajib Pajak yang bersangkutan.

5. Tarif Pajak

28 a. Tarif Proposional

Tarif berupa persentase yang tetap terhadap berapapun jumlah yang dikenakan pajak, sehingga besarnya pajak yang terutang proposional terhadap besarnya nilai yang dikenai pajak.

b. Tarif Tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak, sehingga besarnya pajak yang terutang tetap.

c. Tarif Progresif

Persentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar.

d. Tarif Degresif

Persentase tarif yang digunakan semakin kecil bila jumlah dikenai pajak semakin besar.

Tarif pajak merupakan ukuran atau standar pemungutan pajak, dalam hubungannya dengan pajak penghasilan sebagaimana diatur dalam UU PPh maka tarif yang diterapkan adalah tarif progresif sebagaimana diatur dalam pasal 17 ayat (1) UU PPh. Sedangkan untuk pajak pertambahan nilai berlaku tarif pajak proporsional yaitu 10%.

6. Pengertian Wajib Pajak (WP)

29 Badan adalah sekumpulan orang atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara (BUMN) atau Badan Usaha Milik Daerah (BUMD) dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap. Kewajiban perpajakan Wajib Pajak badan maupun perseorangan sesuai dengan undang-undang KUP antara lain:

a. Wajib mendaftarkan diri kepada Kantor Pelayanan Pajak (KPP) terdekat untuk mendapatkan NPWP.

b. Wajib mengisi dan menyampaikan Surat Pemberitahuan (SPT) dengan benar, lengkap dan jelas.

c. Wajib membayar atau menyetor pajak yang terutang melalui Kantor Pos atau Bank persepsi yang ditunjuk.

30 B.Etika

1. Pengertian Etika

Secara etimologi kata etika berasal dari bahasa Yunani yaitu "Ethos" yang berarti watak kesusilaan atau adat kebiasaan (custom). Etika biasanya berkaitan erat dengan moral yang merupakan istilah dari bahasa latin, yaitu "mos" yang dalam bentuk melakukan perbuatan baik dan menghindari hal-hal tindakan yang buruk. Menurut seorang muslim etika adalah cara manusia berprilaku yang didasarkan pada aturan-aturan agama dan masyarakat (Izza, 2008:4).

2. Jenis - Jenis Etika

Untuk menganalisis arti etika, menurut Bertens etika dibedakan menjadi dua, yaitu (Syopiansyah, 2009:4):

a. Etika Sebagai Praktis

1) Nilai-nilai dan norma-norma moral sejauh yang dipraktekkan atau justru tidak diparktekkan walaupun seharusnya dipraktekkan.

2) Apa yang dilakukan sejauh sesuai atau tidak sejauh dengan nilai dan norma moral.

b. Etika Sebagai Refleksi

1) Pemikiran moral berpikir tentang apa yang dilakukan dan khususnya tentang apa yang harus dilakukan atau tidak boleh dilakukan.

2) Berbicara tentang etika sebagai praktis atau mengambil praktis etik sebagai objeknya.

31 Menurut Sidik (2007), etika dapat dikelompokan menjadi dua definisi yang dijelaskan sebagai berikut:

a. Etika merupakan karakter individu, dalam hal ini termasuk bahwa orang yang beretika adalah orang yang baik, dan

b. Etika merupakan hukum sosial. Sifat dasar etika adalah sifat kritis, etika bertugas:

1) Untuk mempersoalkan norma yang dianggap berlaku; 2) Etika mengajukan pertanyaan tentang legitimasinya;

3) Etika mempersoalkan pula hak setiap lembaga seperti orangtua, sekolah, negara dan agama untuk memberikan perintah atau larangan yang harus ditaati;

4) Etika dapat mengantarkan manusia pada sifat kritis dan rasional; 5) Etika menjadi alat pemikiran yang rasional dan bertanggung jawab

bagi seorang ahli dan bagi siapa saja yang tidak mau diombang-ambingkan oleh norma-norma yang ada.

Objek etika menurut Zubair (1987) adalah pernyataan moral, apabila diperiksa segala macam moral, pada dasarnya hanya dua macam, yaitu pernyataan tentang tindakan manusia dan pernyataan tentang manusia sendiri atau tentang unsur-unsur kepribadian manusia seperti motif-motif, maksud, dan watak (Syopiansyah, 2009:6). Etika berhubungan dengan empat hal yaitu:

32 b. Dilihat dari segi sumbernya, etika bersumber pada akal pikiran atau filsafat. Sebagai hasil pemikiran, maka etika tidak bersifat mutlak, absolut dan tidak pula universal. Ia terbatas, dapat berubah, memiliki kekurangan, kelebihan dan sebagainya.

c. Dilihat dari segi fungsinya, etika berfungsi sebagai penilai, penentu dan penetap terhadap sesuatu perbuatan yang dilakukan oleh manusia, yaitu apakah perbuatan tersebut akan dinilai baik, buruk, mulia, terhormat, hina dan sebagainya. Jamaknya “Mores” yang berarti juga adat kebiasaan atau cara hidup seseorang.

Etika mempunyai beragam makna yang berbeda, salah satu maknanya adalah: “prinsip tingkah laku yang mengatur individu atau kelompok”. Seperti penggunaan istilah etika personal, yaitu mengacu pada aturan-aturan dalam lingkup dimana orang per orang menjalani kehidupan pribadinya. Selain itu, kita menggunakan istilah akuntansi ketika mengacu pada seperangkat aturan yang mengatur tindakan professional akuntan. Untuk makna yang kedua, etika adalah “kajian moralitas.” Hal ini berarti

etika berkaitan dengan moralitas. Meskipun berkaitan, etika tidak sama persis dengan moralitas. Etika adalah semacam penelaahan (baik aktivitas penelaahan maupun hasil-hasil penelaahan itu sendiri), sedangkan moralitas merupakan pedoman yang dimiliki individu atau kelompok mengenai apa itu benar dan salah, atau baik dan jahat (Suminarsasi, 2011:4).

33 pengertian bahwa etika pajak adalah peraturan dalam lingkup dimana orang per orang atau kelompok orang yang menjalani kehidupan dalam lingkup perpajakan, bagaimana mereka melaksanakan kewajiban perpajakannya, apakah sudah benar, salah, baik ataukah jahat (Suminarsasi, 2011:4).

C.Penggelapan Pajak (Tax Evasion) 1. Pengertian Penggelapan Pajak

Penggelapan pajak mengacu pada tindakan yang tidak benar yang dilakukan oleh wajib pajak mengenai kewajibannya dalam perpajakan.

Mardiasmo (2009) mendefinisikan penggelapan pajak (tax evasion) “Adalah usaha yang dilakukan oleh wajib pajak untuk meringankan beban pajak dengan cara melanggar undang-undang. Dikarenakan melanggar undang-undang, penggelapan pajak ini dilakukan dengan menggunakan cara yang tidak legal. Para wajib pajak sama sekali mengabaikan ketentuan formal perpajakan yang menjadi kewajibannya, memalsukan dokumen, atau mengisi data dengan tidak lengkap dan tidak benar”.

Menurut Siahaan (2010:110) mengatakan bahwa penggelapan pajak “adalah usaha yang digunakan oleh wajib pajak untuk mengelak dari kewajiban pajak yang sesungguhnya dan merupakan perbuatan yang melanggar undang-undang pajak, sehingga membawa berbagai macam akibat, meliputi berbagai bidang kehidupan masyarakat, antara lain bidang keuangan, ekonomi, dan psikologi”.

Masri (2012:5), menjelaskan pembahasan mengenai penggelapan pajak (tax evasion) adalah sebagai berikut:

34 Menurut Setiawan (2008:181) tax evasion yaitu

“cara menghindari pajak dengan cara-cara yang bertentangan dengan ketentuan perundang-undangan perpajakan yang berlaku. Bila diketemukan dalam pemeriksaan pajak, maka Wajib Pajak akan dikenakan sanksi administrasi dan pidana sesuai dengan ketentuan yang berlaku”.

Menurut Wallschutzki beberapa alasan yang menjadi pertimbangan

Wajib Pajak untuk melakukan penghindaran pajak (Nurmantu, 2004:26),

adalah sebagai berikut:

a. Ada peluang untuk melakukan penghindaran pajak karena ketentuan

perpajakan yang ada belum mengatur secara jelas mengenai

ketentuan-ketentuan tertentu

b. Kemungkinan perbuatannya diketahui relatif kecil

c. Manfaat yang diperoleh relatif besar daripada resikonya

d. Sanksi perpajakan yang tidak terlalu berat

e. Ketentuan perpajakan tidak berlaku sama terhadap seluruh Wajib Pajak

f. Pelaksanaan penegakan hukum yang bervariasi

2. Dampak Penggelapan Pajak (Tax Evasion)

Menurut Siahaan (2010:110) penggelapan pajak membawa akibat

pada pada perekonomian secara makro. Akibat dari pengelakan pajak sangat

beragam dan meliputi berbagai bidang kehidupan masyarakat, antara lain

sebagai berikut:

a. Akibat Pengelakan / Penggelapan Pajak Dalam Bidang Keuangan

Penggelapan/pengelakan pajak (sebagaimana juga halnya dengan

35 Negara, yaitu dapat menyebabkan ketidakseimbangan anggaran dan

konsekuensi-konsekuensi lain yang berhubungan dengan penaikan tarif

pajak, inflasi, dan sebagainya. Untuk menjamin pemungutan pajak secara

tepat, sering dikemukakan falsafah sebagai berikut, “Wajib Pajak yang

mengelakan pajak mungkin mengira bahwa Negara mengambil sejumlah

yang telah ada dikantungnya. Pada hakikatnya dialah yang mengambil

uang dari warga-warga yang oleh Negara harus diminta pengorbanan lain

(untuk mengimbangi kekurangan yang ditimbulkan oleh Wajib Pajak

yang tidak menunaikan kewajibannya itu)”.

b. Akibat Pengelakan / Penggelapan Pajak Dibidang Ekonomi

Menurut Siahaan (2010:110), adapun akibat dari penggelapan

pajak dalam bidang ekonomi adalah sebagai berikut

1. Pengelakan/penggelapan pajak sangat mempengaruhi persaingan sehat

diantara para pengusaha, sebab suatu perusahaan yang menggelapkan

pajaknya dengan menekan menekan biaya secara tidak legal, mereka

mempunyai posisi yang lebih menguntungkan daripada

saingan-saingan yang tidak berbuat demikian.

2. Pengelakan/penggelapan pajak tersebut merupakan penyebab stagnasi

perputaran roda ekonomi yang apabila perusahaan bersangkutan

berusaha untuk mencapai tambahan dari keuntungannya dengan

penggelapan pajak, dan tidak mengusahakan dengan jalan perluasan

aktivitas atau peningkatan usaha. Untuk menutup-nutupinya agar

36 3. Pengelakan/penggelapan pajak termaksud juga menyebabkan

langkanya modal karena para wajib pajak yang menyembunyikan

keuntungannya terpaksa berusaha keras untuk menutupinya agar tidak

sampai terdeteksi oleh fiskus.

Oleh karena itu pengelakan/penggelapan pajak yang dilakukan

oleh para WP pada hakikatnya menimbulkan dampak yang secara tidak

langsung menghambat pertumbuhan dan perluasan usahanya, dengan

mencoba sedemikian rupa untuk meminimalkan jumlah beban pajak yang

dilaporkan di SPT. Hal ini juga mengakibatkan ruang lingkup perputaran

modal suatu usaha menjadi tidak leluasa dikarenakan WP berusaha

menyembunyikan laba/keuntungannya sedemikian rupa agar tidak

sampai terdeteksi oleh fiskus.

c. Akibat Pengelakan / Penggelapan Pajak Dalam Bidang Psikologi

Akibat dari penggelapan pajak itu juga dirasakan dalam bidang

psikologi, sebab penggelapan pajak membiasakan Wajib Pajak untuk

melanggar undang-undang. Apabila Wajib Pajak sampai hati melakukan

penipuan dalam bidang fiskal, lambat laun Wajib Pajak tidak akan

segan-segan berbuat sama dalam hal ini. Akibat dari komplikasi-komplikasi ini

pasti menimbulkan dampak yang mengancam sehubungan dengan tindak

penggelapan pajak, seperti: kemungkinan terungkapnya praktek penipuan

tersebut dengan konsekuensi pembayaran pajak yang berlipat ganda

karena meliputi utang pajak dalam waktu tertentu, ditambah dengan

kadang-37 kadang terjadi pada saat yang kurang tepat seperti dalam keadaan

kekurangan uang, sakit ataupun mengalami kebangkrutan. Akhirnya

tindakan penggelapan pajak mempunyai pengaruh yang berbahaya

terhadap Wajib Pajak, dengan tidak menyadari akan konsekuensinya, dan

mengira bahwa perbuatan curang semacam itu akan menguntungkannya

secara jangka panjang (Siahaan, 2010:111).

Dari penjelasan di atas, dapat ditarik kesimpulan bahwa

pengelakan/penggelapan pajak yang dilakukan oleh WP memiliki

konsekuensi yang sangat beresiko secara materil dan non materil. Secara

materil bahwa WP akan menganggap perbuatan penggelapan pajak itu akan

menguntungkannya secara jangka panjang, akan tetapi konsekuensi yang

terjadi jika terungkapnya tindak penggelapan pajak tersebut, maka WP akan

membayar dengan kerugian berkali-kali lipat disertai dengan dengan denda

dan kurungan pidana dalam jangka waktu tertentu, ditambah pula jika WP

tidak mempunyai cukup dana untuk menutup denda yang diputuskan,

sejumlah asset akan disita dan bisa berdampak pada kebangkrutan bahkan

resiko kejiwaan.

D.Keadilan

1. Keadilan Pajak

Asas keadilan pemungutan pajak dibedakan menjadi dua (Rosdiana,

2008:18), yaitu:

a. Benefit Principle

Wajib pajak harus membayar pajak sejalan dengan manfaat yang

38 b. Ability Principle

Pajak dibedakan kepada Wajib Pajak atas dasar kemampuan

membayar dan penghasilannya.

Keadilan oleh Siahaan (2010:112) dibagi dalam tiga pendekatan

aliran pemikiran, yaitu:

a. Prinsip Manfaat (Benefit Principle)

Seperti teori yang diperkenalkan oleh Adam Smith serta beberapa

ahli perpajakan lain tentang keadilan, mereka mengatakan bahwa

keadilan harus didasarkan pada prinsip manfaat. Prinsip ini menyatakan

bahwa suatu sistem pajak dikatakan adil apabila kontribusi yang

diberikan oleh setiap wajib pajak sesuai dengan manfaat yang

diperolehnya dari jasa-jasa pemerintah. Jasa pemerintah ini meliputi

berbagai sarana yang disediakan oleh pemerintah untuk meningkatkan

kesejahteraan masyarakat. Berdasarkan prinsip ini maka sistem pajak

yang benar-benar adil akan sangat berbeda tergantung pada struktur

pengeluaran pemerintah. Oleh karena itu, prinsip manfaat tidak hanya

menyangkut kebijakan pajak saja, tetapi juga kebijakan pengeluaran

pemerintah yang dibiayai oleh pajak.

b. Prinsip Kemampuan Untuk Membayar (Ability To Pay)

Dalam pendekatan ini, masalah pajak hanya dilihat dari sisi pajak

itu sendiri, terlepas dari sisi pengeluaran publik (pengeluaran pemerintah

untuk membiayai pengeluaran bagi kepentingan publik). Menurut prinsip

ini, perekonomian memerlukan suatu jumlah penerimaan pajak tertentu,

dan setiap wajib pajak diminta untuk membayar sesuai dengan

39 Prinsip kemampuan membayar secara luas digunakan sebagai

pembebanan pajak. Pendekatan prinsip kemampuan membayar

dipandang lebih baik dalam mengatasi masalah redistribusi dalam

pendapatan masyarakat, tetapi mengabaikan masalah yang berkaitan

dengan penyediaan jasa-jasa publik (Siahaan, 2010:113).

c. Keadilan Horizontal Dan Keadilan Vertikal

Mengacu pada prinsip kemampuan untuk membayar, dapat

ditarik kesimpulan bahwa terdapat dua kelompok besar keadilan pajak,

yaitu:

1) Keadilan Horizontal

Suatu pemungutan pajak memenuhi keadilan horizontal apabila Wajib

Pajak yang berada dalam kondisi yang sama diperlakukan sama (equal

treatment for equals) dalam hal sebagai berikut (Andria, 2008:18):

a) Definisi penghasilan

Apabila beban pajaknya sama atas semua Wajib Pajak yang

memperoleh penghasilan yang sama dengan jumlah tanggungan

yang sama, tanpa membedakan jenis atau sumber penghasilan.

b) Globality

Seluruh tambahan kemampuan ekonomis merupakan ukuran

membayar (The Global Ability to Pay) karena itu harus

dijumlahkan menjadi satu sebagai objek pajak.

c) Net Income

Yang menjadi Ability to pay yaitu jumlah neto setelah dikurangi

40 menagih dan memelihara penghasilan. Sebab penerimaan atau

perolehan yang dipakai untuk mendapatkan penghasilan, tidak

dapat dipakai lagi untuk memenuhi kebutuhan Wajib Pajak. Jadi

yang dipakai untuk biaya tersebut bukan merupakan tambahan dari

kemampuan ekonomis.

d) Personal Exemption

Pengurangan yang diberikan kepada Wajib Pajak orang pribadi

yang berupa Penghasilan Tidak Kena Pajak (PTKP).

e) Equal Treatment for The Equals

Seluruh penghasilan dikenakan pajak dengan tarif yang sama tanpa

membebankan jenis atau sumber penghasilan.

Prinsip keadilan horizontal ini diberlakukan kepada WP

dengan maksud dan tujuan terhadap tingkat kesetaraan dalam

perolehan penghasilan. WP yang memiliki tingkat penghasilan yang

setara, akan dikenakan pajak yang setara pula. Tentunya disertai

dengan berapa besar PTKP (Penghasilan Tidak Kena Pajak)

masing-masing WP yang menjadi pengurang beban pajaknya.

2) Keadilan Vertikal

Sedangkan pemungutan pajak diakatakan adil secara vertikal

apabila orang-orang dengan tambahan kemampuan ekonomis yang

berbeda dikenakan pajak penghasilan yang berbeda setara dengan

perbedaannya atau yang sering disebut dengan unequal treatment for

the unequals (Adrian, 2008:19 (Mansyuri, 1996:10)). Syarat-syarat

41 a) Unequal Treatment for The Unequals

Besarnya tarif dibedakan oleh jumlah seluruh penghasilan atau

jumlah seluruh tambahan kemampuan ekonomis (bukan perbedaan

jenis atau sumber penghasilan).

b) Progression

Wajib Pajak yang penghasilannya besar, harus membayar pajak

yang besar dengan presentase tarif yang besar.

Dalam hal ini keadilan vertikal dapat kita jumpai pada WP

yang memilki profesi dibidang keahlian pribadi, contohnya adalah

seorang dokter. Dimana seorang dokter memiliki tambahan

penghasilan lain diluar pekerjaannya di rumah sakit dengan membuka

praktek secara pribadi ditempat yang berbeda, maka dokter ini akan

dikenakan tarif penghasilan progresif, dan masih banyak lagi jenis

pekerjaan yang dikenakan tarif progresif.

2. Cara Mewujudkan Keadilan Pajak

Masalah yang sangat mendasar yang selalu dijumpai dalam

pemungutran pajak adalah bagaimanakah cara mewujudkan keadilan pajak,

hal ini tidak mudah dijawab karena keadilan memiliki perspektif yang

sangat luas, dimana keadilan antara masing-masing individu berbeda-beda.

Walaupun demikian, Negara dalam menerapkan pajak sebagai sumber

penerimaan harus berusaha untuk mencapai kondisi dimana masyarakat

secara makro dapat merasakan keadilan dalam penerapan undang-undang

42 penerapan pajak, sebagai berikut (Siahaan, 2010:114-116 (pembahasan ini

diambil dari makalah kuliah perpajakan yang digunakan di STAN, tidak

dipublikasikan):

a. Keadilan Dalam Penyusunan Undang - Undang Pajak

Keadilan dalam penyusunan undang-undang merupakan salah

satu penentu dalam mewujudkan keadilan perpajakan, karena dengan

melihat proses dan hasil akhir pembuatan undang-undang pajak yang

kemudian diberlakukan masyarakat akan dapat melihat apakah

pemerintah juga mengakomodasi kepentingan WP dalam penetapan

peraturan perpajakan, seperti ketentuan tentang siapa yang menjadi objek

pajak, apa yang menjadi objek pajak, bagaimana cara pembayaran pajak,

tindakan yang dapat diberlakukan oleh fiskus kepada WP, sanksi yang

mungkin dikenakan kepada WP yang tidak melaksanakan kewajibannya

secara tidak benar, hak WP, perlindungan WP dari tindakan fiskus yang

dianggapnya tidak sesuai dengan ketentuan, keringanan pajak yang yang

dapat diberikan kepada WP, dan hal lainnya.

Undang - undang pajak yang disusun dengan mengakomodasi

perkembangan yang terjadi di masyarakat akan lebih mengakomodir

perkembangan yang terjadi dalam masyarakat yang akan lebih mudah

diterima oleh masyarakat yang akan membayar pajak, karena mereka

diperlakukan secara adil oleh pemerintah dalam penetapan pungutan

wajib yang akan membebani WP. Untuk menilai apakah suatu

43 dilakukan dengan cara melihat sejauh mana asas-asas dalam pemungutan

pajak dimasukkan ke dalam pasal-pasal dalam undang-undang pajak

yang bersangkutan. Untuk memenuhi keadilan perpajakan, maka

seharusnya pemerintah bersama dengan DPR mengikuti syarat

pembuatan undang-undang pajak, yaitu syarat yuridis, ekonomi dan

finansial.

b. Keadilan Dalam Penerapan Ketentuan Perpajakan

Keadilan dalam penerapan ketentuan perpajakan merupakan hal

yang harus diperhatikan benar oleh Negara/pemerintah sebagai pihak

yang diberi kewenangan oleh hukum pajak untuk menarik/memungut

pajak dari masyarakat. Dalam mencapai keadilan ini, Negara/pemerintah

melalui fiskus harus memahami dan menerapkan asas-asas pemungutan

pajak dengan baik.

Pada dasarnya salah satu bentuk keadilan didalam penerapan

hukum pajak adalah terjadinya keseimbangan antara pelaksanaan

kewajiban perpajakan dan perpajakan dari WP. Karena itu dalam asas

pemungutan pajak yang baik, fiskus harus konsisten dalam menerapkan

ketentuan yang telah diatur dalam undang-undang pajak dengan juga

memperhatikan kepentingan WP, hal ini dapat dilihat dari contoh sebagai

berikut: Dalam pasal 27A ayat (1) Undang-undang Ketentuan Umum dan

Tata Cara Perpajakan dinyatakan bahwa apabila pengajuan keberatan,

permohonan banding, atau permohonan peninjauan kembali dikabulkan

44 sebagaimana dimaksud dalam Surat Ketetapan Pajak Kurang Bayar

(SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT),

Surat Ketetapan Pajak Nihil (SKPN), Surat Ketetapan Lebih Bayar

(SKPLB) yang telah dibayar menyebabkan kelebihan pembayaran pajak,

kelebihan pembayaran pajak tersebut akan dikembalikan dengan

ditambah imbalan bunga sebesar 2% (dua persen) per bulan untuk paling

lama 24 (dua puluh empat) bulan. Apabila fiskus dengan sengaja

berlarut-larut waktu dalam melakukan pengembalian kelebihan karena

tidak diatur dalam batang tubuh undang-undang KUP kapan paling

lambatnya pengembalian ini harus dilakukan, dan di lain pihak kapanpun

pengembalian dilakukan kepada WP diberikan bunga yang jumlah

maksimalnya tidak berubah karena telah ditentukan dalam sistem hukum

(yaitu maksimal 24 bulan). Terlebih jika sengaja tidak menerbitkan

imbalan bunga; hal tersebut tentulah akan menimbulkan ketidakadilan

bagi WP. kelebihan pembayaran pajak tersebut adalah hak sepenuhnya

milik WP yang harus dikembalikan. Dalam kasus tersebut timbul

pengikraran keadilan dalam pelaksanaan hukum pajak yang berdampak

pada ketidak puasan masyarakat/WP dan mungkin berakibat menurunnya

kepatuhan atau menghilangnya kepatuhan WP dalam melaksanakan

kewajiban perpajakannya.

c. Keadilan Dalam Penggunaan Uang Pajak

Keadilan dalam penggunaan uang pajak merupakan aspek ketiga