PENGARUH MEKANISMECORPORATE GOVERNANCEDAN KUALITAS KANTOR AKUNTAN PUBLIK TERHADAP INTEGRITAS

LAPORAN KEUANGAN

(Studi Empiris pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek

Indonesia pada Tahun 2009-2011)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

Defriandio Rahiim NIM: 107082002049

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama : Defriandio Rahiim

Tempat/Tanggal Lahir : Jakarta, 8 Desember 1989 Jenis Kelamin : Laki-laki

Nama Ayah : Budi Irianto

Nama Ibu : Ony Maryana

Anak Ke Dari : 1 dari 3 bersaudara

Status : Belum Menikah

Agama : Islam

Alamat : Komplek Pondok Kacang Prima Blok F1 No. 20, RT/RW 003/08, Jl. Melati. Pondok Aren– Tangerang Selatan. Banten.

No. Telp : 0898-995-7909 / 0888-0836-6767

E-mail : [email protected]

II. Pendidikan Formal

1994–1995 : TK Islam Bustanul Atfal Aisiyah 1995–2001 : SD Islam Al-Hasanah

2001–2004 : SMP Islam Al-Hasanah

2004–2007 : SMAN 1 Pondok Aren / sekarang SMAN 5 Tangsel 2007–2013 : S1 Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

III. Pengalaman Organisasi

IV. Seminar dan Training

THE EFFECTS OF CORPORATE GOVERNANCE MECHANISMS, AND THE QUALITY OF PUBLIC ACCOUNTING FIRMS ON THE INTEGRITY

OF FINANCIAL STATEMENTS

ABSTRACT

The purposes of this research was to analyze the effect of corporate governance mechanisms and the quality of public accounting firms on the integrity of financial statements. This research used a sample of companies listed on the Indonesia Stock Exchange during the period 2009 to 2011. Number of manufacturing firms sampled this research were 66 companies with over 3 years of observation. Based on purposive sampling method, the total sample was 198 financial statements or annual reports. But the researchers reduced the number of samples to discard as many as 28 pieces of data outliers to improve the normality of the data, so that the end of the research the total sample is 170 financial statements or annual reports. Testing this hypothesis using multiple regression analysis.

The result showed that the manajerial ownership and firm size influences significantly on the integrity of financial statements. On the other hand, institutional ownership, audit committee, independent commissioner and quality public accounting firm business entity (number of patners accountant permission) had no significant effect on the integrity of financial statements.

PENGARUH MEKANISMECORPORATE GOVERNANCEDAN KUALITAS KANTOR AKUNTAN PUBLIK TERHADAP INTEGRITAS

LAPORAN KEUANGAN

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh mekanisme corporate governance dan kualitas kantor akuntan publik terhadap integritas laporan keuangan. Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2009 sampai 2011. Jumlah perusahaan manufaktur yang dijadikan sampel penelitian ini adalah 66 perusahaan dengan pengamatan selama 3 tahun. Berdasarkan metode purposive sampling, total sampel penelitian adalah 198 laporan keuangan atau laporan tahunan. Namun peneliti mengurangi jumlah sampel dengan membuang data outlier sebanyak 28 buah untuk memperbaiki normalitas data, sehingga total sampel akhir penelitian adalah 170 laporan keuangan atau laporan tahunan. Pengujian hipotesis dalam penelitian ini menggunakan metode analisis regresi berganda.

Hasil penelitian menunjukkan bahwa kepemilikan manajerial dan ukuran perusahaan berpengaruh signifikan terhadap integritas laporan keuangan. Sedangkan kepemilkan institusional, komite audit, komisaris independen dan kualitas kantor akuntan publik badan usaha (jumlah patner izin akuntan) tidak berpengaruh signifikan terhadap integritas laporan keuangan.

KATA PENGANTAR

Alhamdulillahi Rabbil’alamin, segala puji dan syukur hanya milik Allah SWT yang telah melimpahkan segala rahmat dan kasih sayang-Nya kepada kita semua karena hanya dengan ridho-Nya lah penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Mekanisme Corporate Governance Dan Kualitas Kantor Akuntan Publik Terhadap Integritas Laporan Keuangan (Studi

Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia Pada Tahun 2009-2011)” ini. Shalawat dan salam semoga selalu tercurahkan kepada junjungan Nabi Besar kita Muhammad SAW beserta keluarga dan para sahabatnya

Dalam penyusunan skripsi ini, penulis juga tidak luput dari berbagai masalah dan menyadari sepenuhnya bahwa keberhasilan yang diperoleh bukanlah semata-mata hasil usaha penulis sendiri, melainkan berkat bantuan, dorongan, bimbingan dan pengarahan yang tidak ternilai harganya dari pihak lain, yakni ucapan terima kasih yang tak terhingga kepada:

1. Bapak dan Ibu yang dengan keringatnya dan tetesan air matanya dalam mendoakan kebaikan untuk anaknya, serta nasehat dan arahan penuh kasih sayang dalam keadaan susah dan senang. Beliau berdualah yang menjadi tali kasih sayang Allah SWT kepada penulis di dunia ini. Yang selalu sabar membimbing dan memberi semangat anaknya untuk sabar dan semangat dalam menyelesaikan masalah apapun yang dalam hal ini adalah skripsi. Semoga Allah SWT membalas jasa tanpa pamrih mu bapak dan ibu ku tercinta. Semoga Allah SWT memberikan berkah untuk masa depan penulis dengan diakhirinya skripsi ini T_T.

4. Bapak Prof. Dr. Abdul Hamid, MS sebagai dosen pembimbing I yang memberikan bimbingan mengenai pembahasan hasil penelitian ini. Terima kasih pak.

5. Ibu Soliyah Wulandari SE, MSi sebagai dosen pembimbing II yang memberikan banyak masukan dan arahan serta dengan sabar menghadapi penulis yang cukup lama dalam menyelesaikan skripsi ini. Terima kasih ya mba wulan..

6. Bapak Prof. Dr. Abdul Hamid sebagai Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Ibu Rahmawati SE, M.M selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis.

8. Segenap jajaran pengajar atau dosen yang telah memberikan ilmu dan motivasi bagi penulis yang sangat bermanfaat sebagai bekal menjalani hidup ke depan.

9. Teman-teman Akuntansi UIN Jakarta segala angkatan. Herdis Setiawan, Rahayu Suminarni, Ani, Imam, Andry, Lalu, Ahdi, Hendra, Joni, Wildan, Febri, Saepul Mansyur, Eko, Faisal, Doni dll yang tidak bisa disebutkan satu persatu.

10. Teman-Teman Ikhwah dan Liqo Salman Al-Farisi, akhi Deni, Danu (Alm), Aris, Wahyu, Alter, Anggoro, Bang Dedi yang kucintai, Bang Awang, Bang Malik Mujahid biru, Mas Sofyan, Widi teman dalam iman dll.

11. Larasati, perempuan yang kucintai yang dengan sabar menemani dan membantu penulis dalam menyelesaikan skripsi ini. Semoga selesainya skripsi ini menjadi pembuka jalan dalam hubungan kami. Terimakasih ayas.

13. Mba Shella dan Lucia Eka Putri yang sangat perhatian dengan skripsi penulis ini.

14. Semua pihak yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada semua pihak atas bantuan dan amal baik yang telah diberikan kepada penulis dalam penyusunan skripsi ini sampai dengan selesai. Akhir kata, penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukan.

Tangerang Selatan, 21 Mei 2012

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 11

C. Tujuan dan Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 10

A. Landasan Teori ... 14

3. Integritas Laporan Keuangan...18

a. Pengertian Integritas Laporan Keuangan ...18

b. Konservatisme Akuntansi ...22

4. MekanismeCorporate Governance...27

a. Kepemilikan Institusional ...32

b. Kepemilikan Manajerial ...33

c. Komite Audit ...34

d. Komisaris Independen ...35

5. Kualitas Kantor Akuntan Publik...36

6. Ukuran Perusahaan (Firm Size) ... 37

B. Penelitian Sebelumnya...38

C. Kerangka Pemikiran ...42

D. Hipotesis...43

1. MekanismeCorporate Governance...43

a. Kepemilikan Institusional ...43

b. Kepemilikan Manajerial ...44

c. Komite Audit ...45

d. Komisaris Independen ...46

2. Kualitas Kantor Akuntan Publik...47

3. Ukuran Perusahaan (Firm Size) ... 47

BAB III METODE PENELITIAN ...49

A. Ruang Lingkup Penelitian ...49

C. Metode Pengumpulan Data ... 51

D. Metode Analisis Data ... 51

1. Statistik Deskriptif ... 52

2. Uji Dasar Asumsi Klasik ... 53

a. Uji Normalitas Data ... 53

b. Uji Multikolonieritas ... 54

c. Uji Autokorelasi ... 54

d. Uji Heteroskedastisitas ... 54

3. Uji Hipotesis ... 55

a. Uji Adi R2... 56

b. Uji F ... 56

c. Uji t ... 57

E. Operasional Variabel ... 57

1. Variabel Dependen ... 57

2. Variabel Independen ...58

a. Kepemilikan Institusional ...59

b. Kepemilikan Manajerial ...59

c. Komite Audit ...59

d. Komisaris Independen ...59

e. Kualitas Kantor Akuntan Publik Badan Usaha Jumlah Patner dan Izin Akuntan ...59

BAB IV HASIL DAN PEMBAHASAN... 65

A. Sekilas Gambaran Umum Objek Penelitian ... 65

B. Analisis Hasil dan Pembahasan ... 66

1. Statistik Deskriptif ... 66

2. Hasil Uji Asumsi Klasik ... 69

a. Hasil Uji Normalitas ... 69

b. Hasil Uji Multikolonieritas ... 73

c. Hasil Uji Autokorelasi ... 74

d. Hasil Uji Heterokedastisitas ... 75

3. Hasil Uji Hipotesis ... 77

a. Hasil Adj R2 ... 77

b. Hasil Uji F ... 79

c. Hasil Uji t ... 79

BAB V PENUTUP... 88

A. Kesimpulan ... 88

B. Implikasi ... 89

C. Saran…... 91

DAFTAR PUSTAKA ... 92

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian sebelumnya 38

3.1 Operasional variabel 61

4.1 Rincian sampel penelitian 65

4.2 Hasil uji statistik deskriptif 66

4.3 Hasil uji normalitas 70

4.4 Hasil uji statistik deskriptif (skewness dan kurtosis) 71

4.5 Hasil uji normalitas (Data Baru) 73

4.6 Hasil uji multikolonieritas 74

4.7 Hasil uji autokorelasi 75

4.8 Hasil uji heteroskedastisitas 76

4.9 Hasil UjiAdjusted R Square 78

4.10 Hasil uji F 79

DAFTAR GAMBAR

Nomor Keterangan Halaman

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Daftar Sampel Perusahaan Manufaktur 97

2 Daftar Tabulasi Data Penelitian 102

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Setiap perusahaan menyajikan laporan keuangan sebagai bentuk pertanggungjawaban kepada pihak-pihak yang berkepentingan. Di dalam Pernyataan Standar Akuntansi Keuangan (PSAK) tahun 2009 dijelaskan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Informasi dalam laporan keuangan hendaknya menyajikan informasi yang benar, jujur, dan dapat dipertanggungjawabkan kepada stakeholder dan shareholder. Dengan demikian, laporan keuangan dituntut untuk disajikan dengan integritas yang tinggi.

Dalam mewujudkan integritas informasi laporan keuangan, di dalam PSAK tahun 2009 ditetapkanlah karakteristik kualitatif yang harus dimiliki laporan keuangan agar dapat digunakan dalam proses pengambilan keputusan. Karakteristik kualitatif yang harus dimiliki laporan keuangan adalah dapat dipahami, relevan, keandalan, dan dapat diperbandingkan. Sedangkan menurut Hanafi dan Halim (2003) dalam Indriani dan Khoiriyah (2010:2-3), karakteristik kualitatif yang harus dimiliki laporan keuangan adalah bermanfaat untuk pengambilan keputusan, relevan (mempunyai nilai prediksi, nilai umpan balik, dan tepat waktu), reliabel (bisa didiversifikasi, netral, dan representatif), bisa diperbandingkan (termasuk konsistensi), manfaat lebih besar dibandingkan biaya.

laporan keuangan dan perubahan kebijakan serta pengaruh perubahan tersebut. Para pengguna harus memperoleh kemampuan untuk mengidentifikasi perbedaan kebijakan akuntansi yang diberlakukan untuk transaksi serta peristiwa lain yang sama dalam sebuah perusahaan dari satu periode ke periode dan dalam perusahaan yang berbeda. Ketaatan pada standar akuntansi keuangan, termasuk pengungkapan kebijakan akuntansi yang digunakan oleh perusahaan, membantu pencapaian daya banding.

Integritas adalah jujur dan apa adanya. Laporan keuangan yang memiliki integritas adalah laporan keuangan yang menampilkan kondisi suatu perusahaan yang sebenarnya, tanpa ada yang ditutup-tutupi atau disembuyikan (Hardiningsih, 2010:65). Sedangkan menurut Statement of Financial Accounting Concepts(SFAC No. 2) adalah kualitas informasi yang menjamin bahwa informasi secara wajar bebas dari kesalahan dan bias serta secara jujur menyajikan apa yang dimaksudkan untuk dinyatakan.

menjadi salah satu faktor untuk mengurangi manipulasi laporan keuangan dan meningkatkan integritas laporan keuangan.

Namun pada kenyataannya mewujudkan integritas laporan keuangan itu adalah hal yang berat. Terbukti banyak sekali terjadi kasus-kasus manipulasi akuntansi. Banyak perusahaan menyajikan informasi dalam laporan keuangan dengan tidak adanya integritas, di mana informasi yang disampaikan tidak benar dan tidak adil bagi beberapa pihak pengguna laporan keuangan. Dimulai pada akhir tahun 2001 di mana Wall Street, pusat keuangan Amerika, dibuat tercengang setelah dikejutkan dengan berita bangkrutnya perusahaan raksasa bisnis energi Amerika, Enron, yang kemudian disusul dengan kasus penipuan miliaran dolar yang melibatkan raksasa telekomunikasi Amerika, WorldCom. Apa sesungguhnya yang melatarbelakangi skandal akuntansi yang melibatkan begitu banyak perusahaan besar dan membuat begitu besar kerugian-kerugian bagi pemegang saham publik? Kenapa yang terkena adalah perusahaan publik seperti Enron, WorldCom, Xerox, Merck, Tyco Intl, dan sebelumnya Global Crossing, dan yang terakhir Adelthin (Widijanto, 2009:2).

mengungkap permasalahan di dalam organisasi Enron dan secara sadar atau tidak sadar ikut terlibat dalam suatu konspirasi dengan Enron (Giri, 2010:1). Namun ada juga pihak yang menyesalkan sikap yang dilakukan manajemen yang melakukan kecurangan tersebut. Seperti yang diungkapkan Widijanto (2009:3) yang mengungkapkan kekecewaannya dengan berkata, Mengapa orang-orang yang menjadi kunci dalam perusahaan bertindak tidak beretika (mementingkan diri sendiri, oportunis, self serving), sehingga banyak pihak yang dirugikan? Apa yang melatar belakangi tindakan mereka tersebut? Apakah pembelajaran yang mereka jalani selama ini telah membentuknya demikian?

22.800.000.000.000 dan rugi bersih Rp 1.300.000.000.000. Kasus ketiga adalah PT. Great River International Tbk (2003) yang diaudit oleh KAP Johan Molanda dan Rekan yang diduga melakukan overstatement di mana pencatatan untuk akun penjualan menggunakan metode yang berbeda dari ketentuan yang ada, indikasi penggelembungan akun penjualan, piutang dan asset hingga ratusan miliar rupiah, serta penipuan dalam penyajian laporan keuangan. Kasus keempat adalah komisaris PT. Kereta Api mengungkapkan adanya manipulasi laporan keuangan BUMN tersebut di mana seharusnya perusahaan merugi namun dilaporkan memperoleh keuntungan. Dan yang terbaru adalah Allianz (2012) yang diaudit oleh KAP Siddharta dan Widjaja: KPMG. SEC menduga sebanyak 295 kontrak asuransi terkait proyek pemerintah berhasil diperoleh Allianz dengan menyuap oknum pejabat di beberapa instansi pemerintah hingga $ 650.626 atau sekitar Rp 6.270.000.000, dengan melakukan penyuapan tersebut perusahaan meraup laba sebesar lebih dari US$ 5.300.000, penyuapan tersebut dilakukan selama kurun waktu 2001-2008.

Kasus-kasus tersebut menimbulkan berbagai pertanyaan bagi banyak pihak terutama terhadap tata kelola perusahaan (corporate governance). Amerika Serikat yang selama ini dikenal sebagai negara acuan penerapan tata kelola perusahaan yang baik, menjadi diragukan dengan merebaknya kasus-kasus manipulasi akuntansi di negara tersebut. Di Indonesia, corporate governance sedang menjadi isu yang hangat. Terutama sejak terjadi krisis ekonomi yang melanda negara-negara Asia termasuk Indonesia, dan semakin menjadi perhatian akibat banyak terungkapnya kasus-kasus manipulasi laporan keuangan.

Di Indonesia dan negara-negara Asia lainnya yang mengalami krisis ekonomi sejak pertengahan tahun 1997, isu mengenai good corporate governance (GCG) telah menjadi bahasan penting dalam rangka mendukung pemulihan kegiatan dunia usaha dan pertumbuhan perekonomian setelah masa-masa krisis tersebut seperti yang diungkapkan Hidayah (2008) dalam (Haryani et al., 2011:8). Berbagai pihak menyatakan bahwa lemahnya corporate governance menjadi salah satu penyebab krisis ekonomi tersebut. Dengan demikian dapat disimpulkan bahwa GCG merupakan faktor penting dalam pemulihan krisis ekonomi, mengingat GCG merupakan alat terpenting dalam menciptakan organisasi yang efisien dan efektif.

(agent). Penerapancorporate governancemenuntut adanya perlindungan yang kuat terhadap hak-hak pemegang saham terutama pemegang saham minoritas (Sulistiyowatiet al., 2010:3).

Mekanisme tata kelola perusahaan yang diterapkan oleh perusahaan haruslah mampu mengurangi asimetri informasi melalui pengungkapan informasi dalam laporan keuangan dengan benar dan jelas. Sistem keuangan yang baik akan menghasilkan hal-hal positif yaitu, pertama adalah informasi yang luas dan murah yang dapat memfasilitasi pemonitoran oleh pemegang saham secara efektif, dan kedua memungkinkan bagi dewan komisaris untuk meningkatkan nilai pemegang saham melalui pemberian saran, penentuan keputusan-keputusan dan aktivitas-aktivitas manajerial. Sehingga dapat disimpulkan bahwa pelaporan keuangan merupakan salah satu kunci dalam mekanisme perusahaan yang berfungsi meningkatkan akuntabilitas dan nilai perusahaan.

Semakin baik penerapan corporate governance yang dilakukan perusahaan maka akan diharapkan mengurangi perilaku manajemen perusahaan yang bersifat oportunistik sehingga laporan keuangan dapat disajikan dengan integritas yang tinggi, yaitu laporan keuangan yang disajikan menunjukkan informasi yang benar dan jujur.

Fenomena skandal keuangan yang terjadi juga dapat menunjukkan suatu bentuk kegagalan integritas laporan keuangan untuk memenuhi kebutuhan infomasi pengguna laporan keuangan. Penyajian laba dalam laporan keuangan tidak menunjukkan kondisi ekonomi perusahaan yang sebenarnya. Menurut Statement of Financial Accounting Concepts (SFAC) No. 1, informasi laba merupakan perhatian utama untuk menaksir kinerja atau pertanggungjawaban manajemen. Selain itu informasi laba juga membantu pemilik atau pihak lain dalam menaksirearnings powerperusahaan di masa yang akan datang.

kualitas audit juga meningkat, sehingga KAP dituntut untuk bertindak dengan profesionalisme tinggi.

Giri (2010:2) menjelaskan bahwa KAP yang berkualitas akan menjaga independensi auditornya dalam melaksanakan tugas audit. KAP besar identik dengan KAP yang bereputasi tinggi dalam hal ini menunjukkan kemampuan auditor untuk bersikap independen dalam melaksanakan audit secara profesional, sebab KAP menjadi kurang tergantung secara ekonomi kepada klien, sehingga klien juga kurang dapat mempengaruhi opini auditor. Penyebab dari hal tersebut adalah kelebihan yang dimiliki oleh KAP besar yaitu besarnya jumlah dan ragam klien yang ditangani KAP, banyaknya ragam jasa yang ditawarkan, adanya afiliasi internasional, dan banyaknya jumlah staf audit dalam suatu KAP.

Setiap auditor harus mempertahankan integritas dan objektivitas dalam menjalankan tugas dengan bertindak jujur, tegas tanpa pretensi sehingga auditor dapat bertindak adil tanpa dipengaruhi tekanan atau permintaan pihak tertentu untuk memenuhi kepentingan pribadinya (Komsiyah dan Indriantoro,

1998) dalam (Jama’an, 2008:7). Informasi yang diperoleh dari laporan auditor yang profesional akan memberikan kepastian yang lebih memadai sehingga dapat memberikan tingkat reliabilitas yang lebih tinggi terhadap laporan keuangan yang akan diterbitkan (Widarjoet al., 2010:8).

Atas dasar latar belakang di atas, maka penulis mengangkat judul

B. Perumusan Masalah

1. Apakah kepemilikan institusional berpengaruh terhadap integritas laporan keuangan?

2. Apakah kepemilikan manajerial berpengaruh terhadap integritas laporan keuangan?

3. Apakah komite audit berpengaruh terhadap integritas laporan keuangan? 4. Apakah komisaris independen berpengaruh terhadap integritas laporan

keuangan?

5. Apakah kualitas kantor akuntan publik badan usaha jumlah patner izin akuntan berpengaruh terhadap integritas laporan keuangan?

6. Apakah variabel kontrol ukuran perusahaan (firm size) berpengaruh terhadap integritas laporan keuangan?

7. Apakah variabel kepemilikan institusional, kepemilikan manajerial, komite audit, komisaris independen, kualitas kantor akuntan publik badan usaha (jumlah patner dan izin akuntan) dan variabel kontrol ukuran perusahaan secara bersama-sama (simultan) berpengaruh terhadap integritas laporan keuangan?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah untuk memperoleh:

b. Bukti empiris bahwa kepemilikan manajerial berpengaruh terhadap integritas laporan keuangan.

c. Bukti empiris bahwa komite audit berpengaruh terhadap integritas laporan keuangan.

d. Bukti empiris bahwa komisaris independen berpengaruh terhadap integritas laporan keuangan.

e. Bukti empiris bahwa kualitas Kantor Akuntan Publik (KAP), badan usaha jumlah patner dan izin akuntan berpengaruh terhadap integritas laporan keuangan.

f. Bukti empiris bahwa variabel kontrol ukuran perusahaan (firm size) berpengaruh terhadap integritas laporan keuangan.

g. Bukti empiris bahwa variabel kepemilikan institusional, kepemilikan manajerial, komite audit, komisaris independen, kualitas kantor akuntan publik badan usaha (jumlah patner dan izin akuntan) dan variabel kontrol ukuran perusahaan secara bersama-sama (simultan) berpengaruh terhadap integritas laporan keuangan.

2. Manfaat Penelitian

a. Manfaat Teoritis

2) Penelitian ini diharapkan dapat menjadi referensi dan sumbangan konseptual bagi peneliti sejenis maupun civitas akademika lainnya dalam rangka mengembangkan ilmu pengetahuan untuk perkembangan dan kemajuan dunia pendidikan khususnya di bidang pengauditan.

3) Hasil dari penelitian ini diharapkan dapat menambah wawasan dan khasanah keilmuan bagi penulis dalam konsep-konsep, teori-teori mengenai pengaruh mekanisme corporate governance, kualitas kantor akuntan publik dan reputasi auditor terhadap integritas laporan keuangan.

b. Manfaat Praktis

1) Penelitian ini menjadi motivasi bagi auditor agar senantiasa meningkatkan profesionalitasnya dalam audit, dan menjaga reputasi dirinya sendiri dan profesinya, dan KAP terus meningkatkan kualitasnya. Juga bagi manajemen perusahaan agar meningkatkan penerapan prinsip corporate governance di lingkungan perusahaannya.

2) Penelitian ini diharapkan dapat memberikan informasi kepada perusahaan untuk lebih memperhatikan pelaksanaan Good Corporate Governance.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Agensi (Agency Theory)

Teori keagenan (agency theory) yaitu hubungan antara pemilik (principal) dan manajemen (agent). Agen (manajer) mempunyai kewenangan untuk mengelola perusahaan dan mengambil keputusan atas nama investor. Masalah keagenan adalah munculnya konflik kepentingan antara harapan investor (memperoleh return maksimal) dan harapan para manajer. Manajer yang seharusnya mengelola organisasi bisnis dengan baik agar kepentingan investor menjadi optimal, ternyata dalam faktanya sering kali lebih mengedepankan kepentingan dirinya sendiri yang sering disebut tindakanmoral hazard(Haryaniet al., 2011:3).

Salah satu masalah keagenan (agency problem) yang terjadi antara manajer dengan pemegang saham adalah pemegang saham lebih menyukai pembayaran dividen daripada diinvestasikan lagi. Sebaliknya, manajer menginginkan dividen yang dibayarkan diinvestasikan kembali untuk menambah modal perusahaan (Mursalim, 2011:2).

mengelola perusahaan secara langsung sedangkan pemegang saham sulit memperoleh informasi secara efektif tentang operasionalisasi perusahaan sehingga terjadi information asymmetry. Hal ini memicu manajer sebagai agen untuk melakukan tindakan-tindakan oportunistik seperti; melakukan inefisiensi, investasi pada proyek dengan net present value yang negatif dan sebagainya. Tindakan manajer demi kepentingannya dan mengabaikan kepentingan para pemegang saham perusahaan, sehingga menimbulkan terjadinyaagency problemdalam perusahaan (Mursalim, 2011:2).

Untuk mengurangi agency problemantara manajer dengan pemegang saham dapat dilakukakan dengan berbagai cara. Pertama, adanya monitoring oleh investor institusional, seperti dana pensiun, perusahaan asuransi dan perseroan terbatas maupun institusi independen yang memiliki otoritas menilai kinerja manajemen perusahaan. Kedua, tidak cukup kepemilikan saham saja, akan tetapi diperlukan adanya aktivisme institusi untuk menekan manajer agar tidak melakukan tindakan opportunistic. Ketiga, adanya peningkatan kepemilikan manajerial atas saham perusahaan sebagai insentif dalam upaya menekan tindakan oportunistiknya. Keempat, adanya kebijakan dividen perusahaan. Kelima, adanya kebijakan utang. (Mursalim, 2011:3).

institusional, proporsi komisaris independen, dan jumlah anggota komite audit dipandang sebagai mekanisme kontrol yang tepat untuk mengurangi konflik keagenan.

2...Teori Sinyal (Signaling Theory)

Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain(Jama’an, 2008:4).

keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang.

Hal ini senada dengan pendapat Rustiarini (2010:3) yang mengungkapkan bahwa teori sinyal membahas mengenai dorongan perusahaan untuk memberikan informasi kepada pihak eksternal. Dorongan tersebut disebabkan karena terjadinya asimetri informasi antara pihak manajemen dan pihak eksternal. Untuk mengurangi asimetri informasi maka perusahaan harus mengungkapkan informasi yang dimiliki, baik informasi keuangan maupun non keuangan.

Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Manajer memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidakoverstate.(Jama’an, 2008:4-5).

Sinyal opini bebas yang diberikan oleh kantor akuntan publik (KAP) merupakan signal yang mencerminkan keandalan informasi keuangan yang dihasilkan perusahaan yang telah di audit. Kualitas kantor akuntan publik (KAP) juga dapat memberikan signal kepercayaan pihak perusahaan (agent), pemilik (prinsipal), dan pihak-pihak lain yang berkepentingan atas legalitas dan integritas opini bebas yang dikeluarkan akuntan.

Integritas informasi laporan keuangan yang mencerminkan nilai perusahaan merupakan sinyal positif yang dapat mempengaruhi opini investor dan kreditor atau pihak-pihak lain yang berkepentingan. Laporan keuangan seharusnya memberikan informasi yang berguna bagi investor dan kreditor untuk membuat keputusan investasi, kredit dan keputusan sejenis.(Jama’an, 2008:5).

3. Integritas Laporan Keuangan

a. Pengertian Integritas Laporan Keuangan

Integritas secara terminologi berarti mutu, sifat, atau keadaaan yang menunjukkan kesatuan yang utuh sehingga memiliki potensi dan kemampuan yang memancarkan kewibawaan, kejujuran. Integritas laporan keuangan adalah sejauh mana laporan keuangan disajikan menunjukkan informasi yang benar dan jujur.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara manajemen dengan pihak luar perusahaan tentang data keuangan atau aktivitas perusahaan tersebut selama periode tertentu. Di dalam PSAK tahun 2009 disebutkan bahwa tujuan laporan keuangan adalah untuk memberikan informasi tentang posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

dalam suatu laporan keuangan, yaitu relevansi (relevance) dan keandalan (reliability).

Relevansi merujuk pada kemampuan informasi akuntansi untuk mempengaruhi keputusan pembaca laporan keuangan dengan mengubah atau membantu mengkonfirmasi harapan merek tentang hasil atau konsekuensi suatu tindakan/kejadian. Relevansi informasi dapat diukur dalam kaitannya dengan maksud penggunaan informasi tersebut. Artinya jika sutu informasi tidak relevan dengan kebutuhan pengambil keputusan, maka informasi akuntansi yang dapat diandalkan, yaitu informasi akuntansi yang bebas dari kesalahan dan penyimpangan serta merupakan suatu penyajian yang jujur.

Laporan keuangan dikatakan berintegritas apabila laporan keuangan tersebut memenuhi kualitas reliability dan sesuai dengan prinsip akuntansi yang berterima umum. Menurut Schroeder (2001) dalam Saputri (2010:48-49) reliability memiliki kualitas sebagai berikut:

1) Verifiability

Laporan keuangan suatu entitas yang mempunyai kondisi yang sama dengan laporan keuangan entitas lain, akan mendapat opini yang sama jika diaudit oleh auditor yang berbeda.

2) Representational faithfullness

3) Neutrality

Informasi dari laporan keuangan harus diarahkan pada kebutuhan umum pemakai, dan tidak bergantung pada kebutuhan dan keinginan pihak tertentu. Tidak boleh ada usaha untuk menyajikan informasi yang menguntungkan beberapa pihak, sementara hal tersebut akan merugikan pihak lain yang mempunyai kepentingan berlawanan.

Terkait dengan integritas laporan keuangan, dapat disimpulkan bahwa laporan keuangan yang memiliki integritas yang tinggi maka telah memenuhi dua karakteristik utama dalam suatu laporan keuangan. Informasi akuntansi yang memiliki integritas yang tinggi akan dapat diandalkan karena merupakan suatu penyajian yang jujur sehingga memungkinkan pengguna informasi akuntansi bergantung pada informasi tersebut. Oleh karena itu, informasi yang memiliki integritas yang tinggi memiliki kemampuan untuk mempengaruhi keputusan pembaca laporan keuangan untuk membantu membuat keputusan.

management karena informasi dalam laporan keuangan akan lebih reliable apabila laporan keuangan tersebut konservatif dan laporan keuangan tersebut tidak overstate supaya tidak ada pihak yang dirugikan akibat informasi dalam laporan keuangan tersebut.

b. Konservatisme Akuntansi

Konservatisme menurut FASB Statement of Concept No. 2 didefinisikan dengan reaksi hati-hati (prudent reaction) menghadapi ketidakpastian. Hal ini dilakukan untuk memastikan bahwa ketidakpastian dan resiko yang melekat pada situasi bisnis telah cukup dipertimbangkan.

Konservatisme identik dengan kehati-hatian dalam pelaporan keuangan di mana perusahaan tidak terburu-buru dalam mengakui dan mengukur aktiva dan laba serta segera mengakui kerugian dan hutang yang mempunyai kemungkinan akan terjadi. Penerapan prinsip ini mengakibatkan pilihan metode akuntansi ditunjukkan pada metode yang melaporkan laba atau aktiva lebih rendah serta melaporkan hutang lebih tinggi. Dengan demikian, pemberi pinjaman akan menerima perlindungan atas resiko menurun (downside risk) dari neraca yang menyajikan aset bersih understatement dan laporan keuangan yang melaporkan berita buruk secara tepat waktu.

berlebihan dalam melaporkan hasil usahanya. Jika ditinjau lebih jauh ke dalam laporan keuangan, setiap metode akuntansi yang dipilih oleh perusahaan memiliki tingkat konservatisme yang berbeda-beda. PSAK tahun 2009, menyebutkan ada berbagai metode yang menerapkan prinsip konservatisme, diantaranya PSAK No. 14 mengenai persediaan yang terkait dengan pemilihan perhitungan biaya persediaan, PSAK No. 16 mengenai aktiva tetap dan penyusutan, PSAK No. 19 mengenai aktiva tidak berwujud yang berkaitan dengan amortisasi dan PSAK No. 20 tentang biaya riset dan pengembangan.

Pilihan metode tersebut akan berpengaruh terhadap angka yang disajikan dalam laporan keuangan. Sehingga dapat dikatakan bahwa secara tidak langsung konsep konservatisme ini akan mempengaruhi hasil dari laporan keuangan tersebut. Penerapan konsep ini juga akan menghasilkan laba yang berfluktuatif, dimana laba yang berfluktuatif akan mengurangi daya prediksi laba untuk memprediksi aliran kas perusahaan pada masa yang akan datang (Sari dan Adhariani, 2009:2).

al., (2002:867-890) dalam Haniati dan Fitriany (2010:3) yang menyatakan bahwa konservatisme dapat mengurangi konflik antara bondholders-shareholders seputar kebijakan dividen. Pembayaran dividen yang terlalu tinggi menjadi ancaman bagi debtholders karena akan mengurangi aktiva yang seharusnya tersedia untuk pelunasan utang. Untuk mengatasi masalah ini, tindakan yang biasa dilakukan adalah dengan melakukan pembatasan pembagian dividen berdasarkan perolehan laba perusahaan. Untuk itu dibutuhkan penyajian laba yang konservatif demi membatasi pembayaran dividen yang terlalu tinggi serta penyajian aktiva yang konservatif untuk memberikan gambaran kepada debtholders tentang ketersediaan aktiva untuk pembayaran hutang.

4. MekanismeCorporate Governance

Dalam Kurniawan (2012:20-21) terdapat beberapa definisi mengenai corporate governance. Diantaranya sebagai berikut:

Menurut OECD (Organisation for Economic Co-operation and Development) yang menyatakan bahwa:

“Corporate governance relates to the internal means by which corporations are operated and controlled. While governments play a central role and shaping the legal, institutional and regulatory climate within which individual corporate governance systems are developed, the main responsibility lies with the private sector”. Sedangkan Berlin Initiative Code berpendapat bahwa corporate governance adalah:

“Corporate governance describe the legal and factual regulatory framework for managing and supervising a company”.

Kemudian menurut Recommendation of Federation of Companies, Corporate Governanceadalah:

“The organization of the administration and management of companies, which is better known under the term “corporate governance,” has to meet the expectations of the shareholders and the requirements of the economic process”.

Selanjutnya definisicorporate governance menurut Cadbury Comitte

dalam Jama’an (2008:36)adalah:

“seperangkat peraturan yang mengatur hubungan antara pemegang

saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu system yang mengatur dan mengendalikan

Corporate governancemerupakan serangkaian mekanisme yang dapat melindungi pihak-pihak minoritas (outside investors/minority shareholders) dari ekspropriasi yang dilakukan para manajer dan pemegang saham pengendali(insider)dengan penekanan pada mekanisme legal Shleiver dan Vishny (1997) dalam (Wawo, 2010:3). Pendekatan legal dari corporate governance memiliki arti bahwa mekanisme kunci dari corporate governance adalah proteksi investor eksternal (outside investors), baik pemegang saham maupun kreditor, melalui sistem legal yang dapat diartikan dengan hukum dan pelaksanaannya (Wawo, 2010:3).

Menurut baridwan dalam Jama’an (2008:37) prinsip-prinsip pokok corporate governance yang perlu diperhatikan untuk terselenggaranya praktikgood corporate governanceadalah sebagai berikut:

a. Transparancy

Yaitu mengelola perusahaan secara transparan dengan semua stakeholders perusahaan baik yang terlibat secara langsung di dalam perusahaan atau yang tidak terlibat langsung. Di sini para pengelola perusahaan harus berbuat secara transparan kepada pemegang saham, jujur apa adanya dalam membuat laporan usaha dan tidak manipulatif. Keterbukaan informasi dalam proses pengambilan keputusan dan pengungkapan informasi yang dianggap penting dan relevan.

b. Accountability

secara efektif dan efisien. Manajemen harus membuat job description yang jelas kepada semua karyawan dan menegaskan fungsi-fungsi dasar setiap bagian. Dari sini perusahaan akan menjadi jelas hak dan kewajibannya, fungsi dan tanggung jawabnya serta kewenangannya dalam setiap kebijakan perusahaan.

c. Responsibility

Yaitu menyadari bahwa ada bagian-bagian perusahaan yang membawa dampak pada lingkungan dan masyarakat pada umumnya. Di sini perusahaan harus memperhatikan amdal, keamanan lingkungan, dan kesesuaian diri dengan norma-norma yang berlaku di masyarakat setempat. Perusahaan harus apresiatif dan proaktif terhadap setiap gejolak sosial masyarakat dan setiap yang berkembang di masyarakat.

d. Independency

e. Fairness

Yaitu semacam kesetaraan atau perlakuan yang adil di dalam memenuhi hak dan kewajibannya terhadap stake holder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku. Perusahaan harus membuat sistem yang solid untuk membuat pekerjaan semuanya seperti yang diharapkan. Dengan pekerjaan yang fair tersebut diharapkan semua peraturan yang ada ditaati guna melindungi semua orang yang punya kepentingan terhadap keberlangsungan bisnis kita.

Mekanisme corporate governance merupakan suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan kontrol/pengawasan terhadap keputusan tersebut. Walsh dan Seward (1990) dalam Jama’an (2008:36)

menyatakan bahwa terdapat 2 (dua) mekanisme untuk dapat membantu menyamakan perbedaan kepentingan antara pemegang saham dan manajer dalam rangka penerapan GCG, diantaranya mekanisme pengendalian internal perusahaan dan mekanisme pengendalian eksternal berdasarkan pasar.

kepentingan pemegang saham dan manajer adalah kontrak insentif jangka panjang. Kontrak jangka panjang ini dilakukan dengan memberikan insentif pada manajer apabila nilai perusahaan atau kemakmuran pemegang saham meningkat, salah satunya dengan cara memberikan kepemilikan saham kepada manajer. Dengan demikian, manajer akan termotivasi untuk meningkatkan nilai perusahaan atau meningkatkan kemakmuran pemegang saham karena hal tersebut juga akan meningkatkan kekayaan manajer sendiri.

Mekanisme pengendalian eksternal berdasarkan pasar adalah pengendalian perusahaan yang dilakukan oleh pasar menurut teori pasar untuk pengendalian perusahaan (market for corporate control), pada saat diketahui bahwa manajemen berperilaku menguntungkan diri sendiri, kinerja perusahaan akan menurun yang direfleksikan oleh nilai saham perusahaan. Pada kondisi tersebut, kelompok manajer lain akan menggantikan manajer yang sedang memegang jabatan. Dengan demikian bekerjanya market for corporate control bisa menghambat tindakan menguntungkan diri manajer sendiri.

itu pemilik dapat memberikan kompensasi kepada manajer berdasarkan laporan keuangan. Laporan keuangan yang dibuat berdasarkan angka-angka akuntansi diharapkan berperan besar dalam meminimalkan konflik antara berbagai pihak yang berkepentingan dalam perusahaan (Arifin,

2005) dalam (Jama’an, 2008).

Dalam hubungannya dengan jenis informasi yang disajikan dalam laporan keuangan perusahaan, terdapat dua jenis sifat informasi yang diungkapkan, diantaranya adalah informasi yang bersifat mandatory disclosure, yaitu merupakan informasi yang harus diungkapkan dalam laporan keuangan kerena memang diwajibkan oleh peraturan atau undang-undang. Kemudian informasi yang bersifat voluntary disclosure, yaitu merupakan jenis informasi yang secara sukarela diungkapkan di dalam laporan keuangan yang bertujuan untuk menambah kegunaan informasi mengenai kekayaan dan hasil operasi suatu perusahaan kepada para pemakai laporan keuangannya.

pemegang saham minoritas dapat diminimalisasi. Oleh karena itu untuk menghindari penyalahgunaan wewenang antara pihak manajemen dengan kepentingan pemegang saham, perusahaan menyepakati penerapan good corporate governance sebagai suatu sistem pengelolaan perusahaan yang baik untuk mencapai tujuan dan mengawasi kinerja perusahaan (Sulistiyowatiet al., 2010:2-3).

Mekanisme tata kelola perusahaan yang diterapkan oleh perusahaan haruslah mampu mengurangi asimetri informasi melalui pengungkapan informasi dalam laporan keuangan dengan benar dan jelas. Sistem keuangan yang baik akan menghasilkan yaitu: pertama, informasi yang luas dan murah yang dapat memfasilitasi pemonitoran oleh pemegang saham secara efektif, dan kedua, memungkinkan bagi dewan komisaris untuk meningkatkan nilai pemegang saham melalui pemberian saran, penentuan keputusan-keputusan dan aktivitas-aktivitas manajerial. Sehingga dapat disimpulkan bahwa pelaporan keuangan merupakan salah satu kunci dalam mekanisme perusahaan yang berfungsi meningkatkan akuntabilitas dan nilai perusahaan.

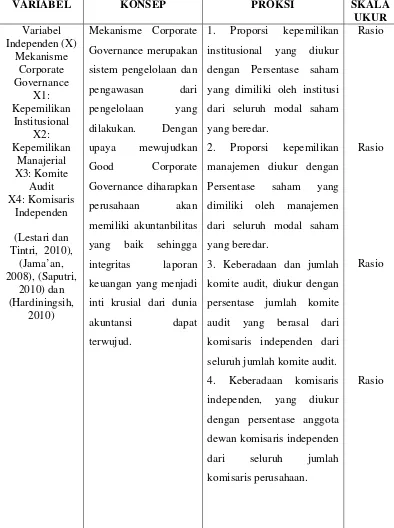

Dalam penelitian ini, elemen-elemen yang terkandung dalam pengukuran mekanisme tata kelola perusahaan adalah:

a. Kepemilikan Institusional

kepemilikan saham dalam suatu perusahaan dapat terdiri atas kepemilikan saham yang dimiliki oleh institusi dan kepemilikan saham oleh manajerial. Institusi sebagai pemilik saham dianggap lebih mampu dalam mendeteksi kesalahan yang terjadi. Hal ini dikarenakan investor institusi lebih berpengalaman dibandingkan dengan investor individual. Dengan demikian akan semakin membatasi manajemen dalam memainkan angka-angka dalam laporan keuangan. (Sriwedari, 2009:31).

b. Kepemilikan Manajerial

apabila kepemilikan manajer turun, maka biaya keagenannya akan meningkat. Hal ini dikarenakan manajer akan melakukan tindakan yang tidak memberikan banyak manfaat bagi perusahaan, manajer akan cenderung memanfaatkan sumber-sumber perusahaan untuk kepentingannya sendiri.

c. Komite Audit

Tujuan pembentukan komite audit adalah memastikan laporan keuangan yang dikeluarkan tidak menyesatkan dan sesuai dengan praktik akuntansi yang berlaku umum, memastikan bahwa internal kontrol perusahaan memadai, menindaklanjuti dugaan adanya penyimpangan yang material di bidang keuangan dan implikasi hukumnya, dan merekomendasikan seleksi auditor eksternalnya

(Jama’an, 2008:47).

d. Komisaris Independen

Beasley (1996) menguji hubungan antara proporsi dewan komisaris dengan kecurangan pelaporan keuangan. Dengan membandingkan perusahaan yang melakukan kecurangan dengan perusahaan yang tidak melakukan kecurangan, mereka menemukan bahwa perusahaan yang melakukan kecurangan memiliki persentase dewan komisaris eksternal yang secara signifikan lebih rendah dibandingkan dengan perusahaan yang tidak melakukan kecurangan. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang good corporate governance.

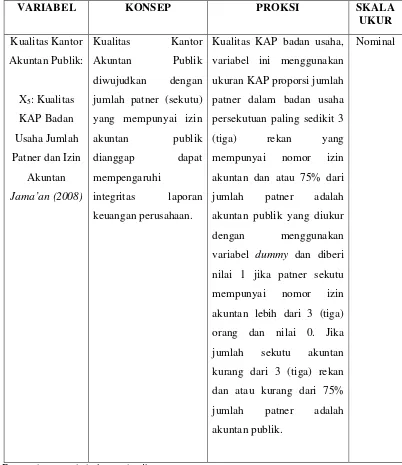

5. Kualitas Kantor Akuntan Publik

dalam badan usaha menjadi ukuran kualitas kantor akuntan publik yang menjadi sampel penelitian.

6. Ukuran Perusahaan (Firm Size)

Para peneliti masih belum memiliki tolak ukur yang jelas mengenai ukuran perusahaan. Kim et al., (2003) dalam Jama’an (2008:50) membagi

ukuran perusahaan menjadi 3 yaitu small (kecil), medium (sedang) dan large (besar) berdasarkan market value perusahaan. Sedangkan Jama’an

Peneliti/Judul 4. Selain itu Audit

Brand Name dan jumlah patner dan izin akuntan Ho gagal ditolak, atau tidak signifikan Sumber: Data dari berbagai referensi

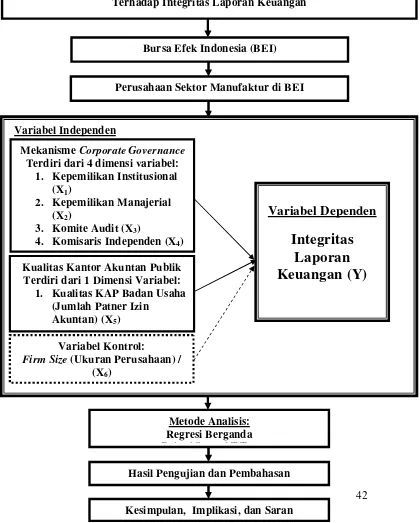

C. Kerangka Pemikiran

Dari uraian di atas, dituangkan dalam kerangka pemikiran sebagai berikut:

Gambar 2.1

Skema Kerangka Pemikiran

Judul

Pengaruh MekanismeCorporate Governancedan Kualitas Kantor Akuntan Publik

Terhadap Integritas Laporan Keuangan

Perusahaan Sektor Manufaktur di BEI

Kualitas Kantor Akuntan Publik Terdiri dari 1 Dimensi Variabel: 1. Kualitas KAP Badan Usaha

(Jumlah Patner Izin Akuntan) (X5)

MekanismeCorporate Governance

Terdiri dari 4 dimensi variabel: 1. Kepemilikan Institusional

(X1)

2. Kepemilikan Manajerial (X2)

3. Komite Audit (X3)

4. Komisaris Independen (X4)

Variabel Kontrol:

D. Hipotesis

1. MekanismeCorporate Governance

Corporate governance digunakan sebagai sistem dan struktur yang mengatur hubungan antara manajemen dengan pemilik baik mayoritas maupun minoritas. Penerapan Corporate governance menuntut adanya perlindungan yang kuat terhadap hak-hak pemegang saham terutama pemegang saham minoritas.

Pelaksanaan corporate governance diharapkan dapat meningkatkan kualitas laporan keuangan yang akhirnya dapat meningkatkan daya informasi akuntansi. Kualitas laporan keuangan dapat diukur dari reaksi pasar atas pengumuman laporan keuangan (Wawo, 2010:2).

a. Kepemilikan Institusional

Komposisi kepemilikan saham memiliki dampak yang penting pada sistem kendali perusahaan Adhi (2002) dalam (Rawi, 2010:4). Namun sebagaimana dalam teori keagenan (Agency theory), perusahaan yang memisahkan fungsi pengelolaan dengan fungsi kepemilikan akan rentan terhadap konflik keagenan.

diungkapkan oleh Rustiarini (2010:6) yang menyatakan bahwa dalam proporsi yang besar kepemilikan intitusional dapat mempengaruhi nilai perusahaan yang diwujudkan dengan terciptanya pengawasan yang efektif sehingga laporan keuangan yang dibuat memiliki integritas yang tinggi.

Ha1: Proporsi kepemilikan institusional berpengaruh terhadap

integritas laporan keuangan.

b. Kepemilikan Manajerial

Menurut Widarjoet al., (2010:10) kepemilikan manajerial adalah situasi di mana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus pemilik atau pemegang saham perusahaan. Manajer yang memiliki saham dalam perusahaan akan berusaha meningkatkan kinerja perusahaan, karena dengan meningkatnya laba perusahaan maka insentif yang diterima oleh manajer akan meningkat pula. Sebaliknya apabila kepemilikan manajer turun, maka biaya keagenannya akan meningkat. Hal ini dikarenakan manajer akan melakukan tindakan yang tidak memberikan banyak manfaat bagi perusahaan, manajer akan cenderung memanfaatkan sumber-sumber perusahaan untuk kepentingannya sendiri.

manajerial dengan konservatisme akuntansi (integritas laporan keuangan).

Ha2: Proporsi kepemilikan manajerial berpengaruh terhadap

integritas laporan keuangan.

c. Komite Audit

Menurut Komite Nasional Good Corporate Governance

perusahaan yang tidak ada kecurangan lebih mungkin memiliki komite audit dibanding yang ada kecurangan.

Ha3: Keberadaan dan jumlah komite audit berpengaruh terhadap

integritas laporan keuangan.

d. Komisaris Independen

Proporsi anggota independen dalam dewan komisaris dikatakan sebagai indikator independensi dewan. Kehadiran komisaris independen dapat meningkatkan kualitas pengawasan karena tidak terafiliasi dengan perusahaan sehingga bebas dalam pengambilan keputusan. Teori ini sering disebut dengan the monitoring effect theory Fama dan Jensen (1983) dalam (Maizaroh et al., 2011:7). Penelitian Beasley (1996) dalam Maizaroh et al., (2011:7-8) menunjukkan adanya hubungan terbalik antara proporsi komisaris independen dengan tingkat kecurangan pelaporan keuangan. Perusahaan dengan proporsi komisaris independen yang tinggi cenderung lebih memperhatikan risiko perusahaan dibandingkan proporsi komisaris independen yang rendah O’Sullivan(1997) dalam (Maizarohet al., 2011:8).

Ha4: Proporsi komisaris independen berpengaruh terhadap integritas

2. Kualitas Kantor Akuntan Publik

Kualitas kantor akuntan publik, didasarkan pada Keputusan Menteri Keuangan Nomor 423/KMK.06/2002 yang mengatur Jasa Akuntan Publik sebagaimana telah diubah dengan Keputusan Menteri Keuangan Nomor 359/KMK.06/2003 yang mengatur kembali Jasa Akuntan Publik dengan mengganti Keputusan Menteri Keuangan dengan Peraturan Menteri Keuangan Nomor: 17 Tahun 2008 tentang Jasa Akuntan Publik pasal 1. Akuntan Publik adalah akuntan yang telah memperoleh izin dari Menteri untuk memberikan jasa sebagaimana diatur dalam Peraturan Menteri Keuangan ini. Sehingga dalam penelitian ini jumlah patner (sekutu) yang mempunyai izin akuntan dalam badan usaha menjadi ukuran kualitas kantor akuntan publik yang diduga berpengaruh terhadap integritas laporan keuangan.

Berdasarkan uraian di atas, hipotesis kualitas KAP badan usaha (jumlah patner izin akuntan) diharapkan dapat diterima. Dengan demikian, maka hipotesis yang dikemukakan adalah sebagai berikut:

Ha5: Kualitas kantor akuntan publik, badan usaha (jumlah patner izin

akuntan) berpengaruh terhadap integritas laporan keuangan.

3. Firm Size(Variabel Kontrol)

Para peneliti masih belum memiliki tolak ukur yang jelas mengenai ukuran perusahaan. Kim et al., (2003) dalam Jama’an (2008:50) membagi

(besar) berdasarkan market value perusahaan. Sedangkan Jama’an

(2008:56) melihat ukuran perusahaan dari nilai total asset.

Seperti yang disarankan oleh Smith dan Watts (1992) dalam Jama’an

(2008:50) bahwa ukuran perusahaan berhubungan positif dengan berbagai macam tipe corporate governance control sepertidebt covenant, kebijakan dividen dan kompensasi manajemen.

Berdasarkan uraian di atas, hipotesisfirm size, diharapkan berpengaruh dan diterima. Dengan demikian maka hipotesis alternatif yang dikemukakan adalah sebagai berikut:

Ha6: Ukuran Perusahaan (firm size) berpengaruh terhadap integritas laporan keuangan.

Ha7: Kepemilikan institusional, kepemilikan manajerial, komite audit,

komisaris independen, kualitas kantor akuntan publik badan usaha

(jumlah patner izin akuntan) dan ukuran perusahaan secara

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian asosiatif, yaitu penelitian yang bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau lebih. Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh secara tidak langsung dari sumbernya melainkan melalui media perantara. Data tersebut dapat berupa laporan keuangan yang dipublikasikan oleh perusahaan, laporan tahunan perusahaan, laporan hasil RUPS, dan lain-lain. Penelitian ini bertujuan untuk memberikan bukti empiris mengenai pengaruh dari mekanismecorporate governance dan kualitas kantor akuntan publik sebagai variabel independen terhadap integritas laporan keuangan sebagai variabel dependen.

tambahan berupa daftar KAP yang diambil dari situs Institut Akuntan Publik Indonesia (IAPI).

B. Metode Penentuan Sampel

Populasi adalah keseluruhan objek penelitian. Populasi dalam penelitian ini adalah perusahaan manufaktur yang listing di BEI. Dengan periode pengamatan dari tahun 2009 sampai dengan tahun 2011. Sampel adalah sebagian atau wakil dari populasi yang diteliti. Pemilihan sampel berdasarkan metode purposive sampling atau judgement sampling yang merupakan tipe pemilihan sampel yang didasarkan atas pertimbangan pribadi (Nazir, 2011).

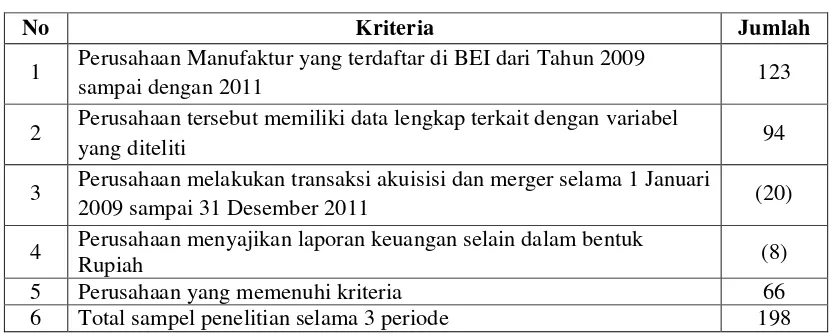

Untuk memenuhi pembahasan permasalahan dalam penelitian ini maka sampel yang dipilih adalah sampel dengan kriteria sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di BEI, dengan kriteria terdaftar sebagai perusahan publik selama periode 1 Januari 2009 sampai 31 Desember 2011.

2. Perusahaan memiliki data yang lengkap terkait dengan variabel yang digunakan dalam penelitian ini. Yang dimaksud lengkap adalah perusahaan harus memiliki data sebagai berikut:

a. Laporan keuangan (audited) atau laporan tahunan (apabila laporan keuangan tidak diperoleh) untuk periode yang berakhir pada tanggal 31 Desember 2009 sampai dengan 31 Desember 2011.

c. Nama akuntan publik yang mengaudit laporan keuangan perusahaan, tertera dengan jelas pada laporan keuangan yang dipublikasikan di BEI.

3. Perusahaan yang terdaftar di BEI tidak melakukan transaksi akuisisi dan merger selama 1 Januari 2009 sampai 31 Desember 2011.

4. Laporan keuangan disajikan dalam mata uang rupiah.

C. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah pengumpulan data sekunder, yaitu data diperoleh dari beberapa literatur yang berkaitan dengan masalah yang sedang diteliti, penelusuran data ini diperoleh dengan cara:

1. Penelusuran secara manual, untuk data dalam bentuk kertas hasil cetakan. Data yang disajikan dalam bentuk kertas hasil cetakan yang digunakan dalam penelitian ini antara lain berupa buku dan jurnal ilmiah.

2. Penelusuran dengan menggunakan komputer untuk data berbentuk data elektronik. Data ini antara lain berupa laporan keuangan yang terdapat di ICMEL BEI dan yang dipublikasikan di situs BEI yang berupa data elektronik dari internet.

D. Metode Analisis

versi 16. Analisis ini bertujuan untuk menentukan pengaruh antara variabel mekanismecorporate governancedan kualitas kantor akuntan publik.

1. Statistik Deskriptif

Statistik deskriptif adalah metode-metode yang berkaitan dengan pengumpulan dan penyajian suatu gugus data sehingga memberikan informasi yang berguna. Statistik deskriptif hanya memberikan informasi mengenai data yang dipunyai dan sama sekali tidak menarik inferensia atau kesimpulan apapun tentang gugus induknya yang lebih besar. Contoh statistik deskriptif yang sering muncul adalah tabel, diagram, grafik, dan besaran-besaran lain di majalah atau koran. Dengan statistika deskriptif, kumpulan data yang diperoleh akan tersaji dengan ringkas dan rapih serta dapat memberikan informasi-informasi inti dari kumpulan data yang ada. Informasi yang dapat diperoleh dari statistika deskriptif ini adalah ukuran pemusatan data, ukuran penyebaran data, serta kecendrungan suatu gugus data.

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketehui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2011:160).

Screening terhadap normalitas data merupakan langkah awal yang harus dilakukan untuk setiap analisis multivariate, khususnya jika tujuannya adalah inferensi. Jika terdapat normalitas, maka residual akan terdistribusi secara normal dan independen. Yaitu perbedaan antara nilai prediksi dengan skore yang sesungguhnya atau error akan terdistribusi secara simetri di sekitar nilai means sama dengan nol (Ghozali, 2011: 29-30).

Dalam penelitian ini digunakan uji statistik Kolmogorov-Smirnov yang merupakan salah satu alat pendeteksi normalitas data (Ghozali, 2011:30-32).

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinieritas dapat dilihat dari nilai tolerance dan lawannya variance inflation factor (VIF). Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilaiTolerance≤ 0,10 atau

sama dengan nilai VIF≥ 10 (Ghozali, 2011: 105-106).

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka ada dinamakanproblemautokorelasi (Ghozali, 2011:110).

Dalam penelitian ini digunakan uji Durbin-Watson (DW test) yang merupakan salah satu alat pendeteksi ada atau tidaknya autokorelasi (Ghozali, 2011:111).

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaanvariance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, jika berbeda disebut heteroskedastisitas (Ghozali, 2011:139). Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Dalam penelitian ini digunakan uji statistik Glejser yang merupakan salah satu alat pendeteksi ada atau tidaknya heteroskedastisitas (Ghozali, 2011:139-143).

3. Uji Hipotesis

Metode analisis yang digunakan untuk menguji hipotesis adalah metode regresi berganda, yaitu regresi yang digunakan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen. Adapun rumus regresi berganda sebagai berikut.

Y = α + βX1+ βX2+ βX3+βX4+ βX5+ βX6+ e Dimana:

Y= Integritas Laporan Keuangan

α= Konstanta, harga Y bila X= 0

β= Koefisien regresi, yang menunjukkan angka peningkatan ataupun

penurunan variabel terikat (Y) yang didasarkan pada variabel bebas (X)

X3= Komite Audit

X4= Komisaris Independen

X5=Kualitas KAP Badan Usaha Jumlah Patner dan Izin Akuntan X6= Ukuran Perusahaan (Firm Size) sebagai Variabel Kontrol e =Error

Pengujian hipotesis dilakukan melalui uji koefisien determinan Adjusted R Square(Adj R2), uji F dan uji t.

a. Uji Adj R2

Koefisien determinasi (Adj R2) pada intinya adalah mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai Adj R2 adalah diantara nol dan satu. Jika nilai Adj R2 berkisar hampir satu, berarti semakin kuat kemampuan variabel independen dalam menjelaskan variabel dependen dan sebaliknya jika nilai Adj R2 semakin mendekati angka nol, berarti semakin lemah kemampuan variabel independen dalam menjelaskan variabel dependen (Ghozali, 2011:97).

b. Uji F

c. Uji t

Uji ini pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual (parsial) dalam menerangkan variasi-variabel dependen (Ghozali, 2011:98). Langkah yang digunakan untuk menguji hipotesis ini adalah dengan menentukan level of significance-nya. Level of significanceyang digunakan adalah sebesar 5 %atau (α) = 0,05. Jika sign. t > 0,05 maka Haditolak namun jika sign. t < 0,05 maka Haditerima dan berarti terdapat pengaruh yang signifikan antara variabel independen dengan variabel dependen (Ghozali, 2011:99).

D. Operasional Variabel Penelitian

1. Variabel Dependen

Instrumen penelitian menggunakan model indeks conservatism yang dikemukakan oleh Penman dan Zhang (2002) dan diadopsi oleh Jama’an

(2008:18) yang menjelaskan kualitas laba yang dihasilkan tergantung dari pertumbuhan investasi perusahaan. Variabel pengukuran integritas laporan keuangan memiliki rumus sebagai berikut:

Cit= (RPresit+ DEPRresit) NOAit

Keterangan:

Cit = Indeksconservatismperusahaan i pada tahun t.

RPit = jumlah biaya riset dan pengembangan yang ada dalam laporan keuangan perusahaan i pada tahun t.

DEPR it = biaya depresiasi yang terdapat dalam laporan keuangan perusahaan i pada tahun t.

NOA it = net operating assets, yang diukur dengan rumus kewajiban keuangan bersih (total utang + total saham + total dividen) – (kas + total investasi ) perusahaan i pada tahun t.

2. Variabel Independen

tidak diukur secara mandiri, tetapi diukur dengan menggunakan empat dimensi variabel, yaitu:

a. Kepemilikan Institusional (X1)

Diukur dengan persentase jumlah saham yang dimiliki institusi dari seluruh modal saham yang beredar.

b. Kepemilikan Manajerial (X2)

Diukur dengan persentase kepemilikan saham yang dimiliki oleh manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (komisaris dan direksi) dari seluruh modal saham perusahaan yang beredar (Saputri, 2010:64).

c. Komite Audit (X3)

Diukur dengan persentase jumlah komite audit yang berasal dari komisaris independen dari seluruh jumlah komite audit.

d. Komisaris Independen (X4)

Diukur dengan persentase anggota dewan komisaris independen dari seluruh jumlah komisaris perusahaan.

Variabel independen selanjutnya adalah kualitas Kantor Akuntan Publik (KAP) yang terbagi dalam:

e. Kualitas KAP Badan Usaha (Jumlah patner izin akuntan) (X5)

adalah akuntan publik yang diukur dengan menggunakan variabel dummydan diberi nilai 1 jika patner sekutu mempunyai nomer izin akuntan lebih dari 3 (tiga) orang dan 0 jika jumlah sekutu akuntan kurang dari 3 (tiga) rekan dan atau kurang dari 75 % jumlah patner adalah akuntan publik (Jama’an, 2008:55-56).

Variabel independen yang merupakan variabel kontrol selanjutnya adalah:

f. Ukuran Perusahaan (firm size) (X6)

Tabel 3.1 keuangan di proksikan dengan konservatisme. Karena konservatisme sendiri identik dengan laporan keuangan yang understate yang resikonya lebih kecil dibanding laporan

keuangan yang

overstate. jadi laporan

keuangan yang

RPit = jumlah biaya riset dan pengembangan yang ada dalam laporan keuangan perusahaan i pada tahun t. DEPR it = biaya depresiasi yang terdapat dalam laporan keuangan perusahaan i pada tahun t.

NOA it = net operating assets, yang diukur dengan rumus kewajiban keuangan bersih (total utang + total saham + total dividen)–(kas + total investasi ) perusahaan i pada tahun t.

Rasio

Tabel 3.1 (Lanjutan) sistem pengelolaan dan pengawasan dari yang baik sehingga integritas laporan keuangan yang menjadi inti krusial dari dunia akuntansi dapat terwujud.

1. Proporsi kepemilikan institusional yang diukur dengan Persentase saham yang dimiliki oleh institusi dari seluruh modal saham yang beredar.

2. Proporsi kepemilikan manajemen diukur dengan Persentase saham yang dimiliki oleh manajemen dari seluruh modal saham yang beredar.

Tabel 3.1 (Lanjutan) jumlah patner (sekutu) yang mempunyai izin akuntan publik dianggap dapat mempengaruhi

integritas laporan keuangan perusahaan.

Kualitas KAP badan usaha, variabel ini menggunakan ukuran KAP proporsi jumlah patner dalam badan usaha persekutuan paling sedikit 3 (tiga) rekan yang mempunyai nomor izin akuntan dan atau 75% dari jumlah patner adalah akuntan publik yang diukur

dengan menggunakan

variabel dummy dan diberi nilai 1 jika patner sekutu mempunyai nomor izin akuntan lebih dari 3 (tiga) orang dan nilai 0. Jika jumlah sekutu akuntan kurang dari 3 (tiga) rekan dan atau kurang dari 75% jumlah patner adalah akuntan publik.

Nominal